Дипломная работа: 88 с, 20 рис., 7 табл., 56 источников, 1 прил.

ВАЛЮТА, ИНОСТРАННАЯ ВАЛЮТА, ВАЛЮТНЫЕ ОПЕРАЦИИ, РЕЗИДЕТЫ, НЕРЕЗИДЕТНЫ, КОНВЕРТИРУЕМОСТЬ ВАЛЮТ, ВАЛЮТНЫЙ КУРС, ВАЛЮТНЫЙ КОНТРОЛЬ

Объектом исследования является отделение ОАО «Белагропромбанк» в г.Браславе.

Целью работы является изучение теоретических и практических аспектов проведения валютных операций коммерческого банка на примере отделения ОАО «Белагропромбанк» в г.Браславе.

В процессе работы выполнен анализ проведения валютных операций с участием физических лиц, рассмотрены источники формирования валютных ресурсов и направления их размещения на рынке банковских услуг, проведен анализ процентных ставков по привлекаемым и размещаемым валютным средствам, проведена разработка программного обеспечения – программного модуля для банка.

Элементами практической значимости полученных результатов являются предложения по совершенствованию совершения валютных операций в иностранной валюте.

Областью возможного практического применения предложений по совершенствованию валютных операций и проекта программного обеспечения являются отделения и филиалы отечественных банков.

В ходе дипломного проектирования прошли апробацию такие предложения, как развитие сети обменных пунктов и валютных касс и подкрепление наличной иностранной валютой валютных касс в достаточном объеме.

Программное обеспечение проходит подготовку к внедрению в отделении ОАО «Белагропромбанк» в г.Браславе.

Студент-дипломник подтверждает, что приведенный в дипломной работе расчетно-аналитический материал объективно отражает состояние исследуемого процесса (разрабатываемого объекта), все заимствованные из литературных и других источников теоретические и методологические положения и концепции сопровождаются ссылками на их авторов.

Содержание

Введение. 5

1. Теоретические аспекты организации и проведения валютных операций в Республике Беларусь. 7

1.1 Экономическое содержание и принципы организации валютных операций…………………………………………………………………………...7

1.2 Классификация валютных операций. 19

1.3 Особенности организации валютного регулирования и валютного контроля в Республике Беларусь. 25

2. ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ ……………………………………………………………………31

Реклама

2.1 Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц………………………………………...31

2.2 Анализ размещенных и привлеченных ресурсов в иностранной валюте отднления ОАО «Белагропомбанк» в г.Браславе……………………………..41

3. ОСНОВНЫЕ НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ МЕХАНИЗМА ПРОВЕДЕНИЯ НАЛИЧНЫХ ВАЛЮТНО-ОБМЕННЫХ ОПЕРАЦИЙ.. 54

3.1 Направления совершенствования механизма валютно-обменных операций………………………………………………………………………….54

3.2 Пути повышения экономической эффективности применения программного средства для учета валютно-обменных операций. 66

Заключение. 82

Список использованных источников.. 84

Приложения.. 88

ВВЕДЕНИЕ

Банки – необходимый финансовый институт на данном этапе развития. Они помогают сделать процесс производства непрерывным, концентрируя у себя для этого временно свободные денежные средства и направляя их туда, где они в данный момент необходимы. Специфика деятельности банков заключается в том, что они, в отличие от обычных предприятий, оперируют в основном чужими (привлеченными) средствами и поэтому на них ложится огромная ответственность за сохранность доверенных им денег.

Характерным для современного банковского дела является также то, что постоянно совершенствуется не только «традиционный» денежно-кредитный инструментарий, но все время возникают новые формы и методы банковского воздействия на экономическую жизнь общества. Все они направлены в явном или неявном виде на поддержание экономического равновесия. Впрочем, на это должны быть сориентированы и другие экономические регуляторы. Игнорирование этого обстоятельства приводило и приводит к самым тяжелым последствиям для экономики государств с любым общественным устройством. Это относится, например, к феномену избыточной денежной массы, к долговременной директивной фиксации валютного курса национальной денежной единицы, а также другим попыткам силового регулирования денежно-кредитной сферы.

Банковская система является важнейшей составной частью рыночной экономики. Современное государство с рыночной экономикой, используя различные денежно-кредитные инструменты, может влиять практически на все параметры общественного производства, поэтому исследование проблем осуществления валютных операций коммерческих банков является актуальной.

Каждый из субъектов рыночной экономики опосредованно или напрямую заинтересован в надежности и прибыльности коммерческого банка. Решением этой задачи может стать планирование и эффективное управление финансовыми ресурсами коммерческого банка, и в частности проведение валютных операций с участием физических и юридических лиц.

Реклама

Таким образом, актуальность выбранной темы не вызывает сомнения. Данное исследование значимо еще и потому, что в белорусской банковской практике пока нет четко разработанной методики планирования. Осуществление планирования деятельности на практике позволяет четко сформулировать те цели, на основе которых будет строиться дальнейшая деятельность кредитной организации, а так же дает возможность рассмотреть вероятные сценарии развития банка.

Целью исследования дипломной работы является изучение теоретических и практических аспектов проведения валютных операций коммерческого банка на примере отделения ОАО «Белагропромбанк» в г.Браславе.

Объектом исследования является отделение ОАО «Белагропромбанк» в г.Браславе. Предметом исследования является проблемы проведения валютных операций.

Для достижения поставленной цели, в дипломной работе необходимо решить следующие задачи:

- рассмотреть теоретические аспекты формирования проведения валютных операций коммерческого банка;

- провести содержательный анализ проведения валютных операций отделения ОАО «Белагропромбанк» в г.Браславе за 1 квартал 2005 года и 1 квартал 2006 года;

- внести предложения по направлению совершенствования проведения валютных операций отделения ОАО «Белагропромбанк» в г.Браславе.

В работе использованы следующие методы анализа: горизонтальный, вертикальный, сравнительный.

В первой главе дипломной работы приводится экономическое содержание валютных операций, их классификация, особенности валютного регулирования и валютного контроля в Республике Беларусь.

Во второй главе на примере отделения ОАО «Белагропромбанк» в г.Браславе приводится анализ проведения валютных операций с участием физических лиц и анализ размещенных и привлеченных ресурсов в иностранной валюте, приводятся выводы по результатам анализа.

В третьей главе дипломной работы рассматриваются направления совершенствования механизма валютных операций и экономическая эффективность применения программного обеспечения, даны конкретные предложения по совершенствованию проведения валютных операций.

Основными источниками информации для написания дипломной работы явились литературные источники белорусских и российских издательств по денежно-кредитным и банковским проблемам, а также нормативно-правовые документы, действующие на территории Республики Беларусь, касающиеся банковской деятельности, практический материал, предоставленный отделением ОАО «Белагропромбанк». Особое внимание уделено научным работам С.И. Пупликова, М.А. Коноплицкой, С.С. Шмарловской, Н.П. Беляцкого, Е.Ф.Жукова, В.Н. Костюка, И.Н. Лемешевского.

операций

Законодательство Республики Беларусь в области осуществления валютных операций начало формироваться в 1992 г. Следует отметить, что законодательная база претерпевает значительные изменения, поэтому регулярно публикуются Указы Президента Республики Беларусь, Законы и нормативные подзаконные акты, которые вводят новые, уточняют или отменяют старые правила ведения валютных операций. Основными законодательными документами, регулирующими проведение валютных операций, в том числе и операций на внутреннем валютном рынке Республики Беларусь, на данном этапе являются: Закон Республики Беларусь «О валютном регулировании и валютном контроле» № 226-3 от 22.07.2003 г., Банковский Кодекс Республики Беларусь, Правила проведения валютных операций, утвержденные постановлением Правления Национального банка Республики Беларусь от 30.04.2004 г. №72, Указ Президента Республики Беларусь от 17.07.2006 г. №452 «Об обязательной продаже иностранной валюты» и др. документы.

Современный валютный рынок представляет сложную и динамичную экономическую систему, которая функционирует в рамках всего мирового хозяйства. Валютный рынок непрерывно развивался, усложнялся и приспосабливался к новым условиям, пройдя путь от локальных центров торговли векселями в иностранных валютах до фактически единственного подлинно международного рынка, экономическую роль которого трудно переоценить. Вместе с развитием и совершенствованием валютного рынка совершенствовались валютные операции, появлялись новые их виды, улучшалась техника их проведения.

Банки и небанковские учреждения осуществляют свою деятельность на валютном рынке путем проведения валютных операций.

На валютном рынке происходит обмен национальной валюты на валюты других стран путем купли-продажи. Покупка иностранной валюты необходима как для осуществления экспортно-импортных операций, так и для осуществления операций, связанных с движением капталов. Эффективно работающий валютный рынок обслуживает внутренний и международный платежный оборот. Немаловажное значение он имеет для поддержания ликвидности в период высокой инфляции за счет страхования рисков от возможного изменения валютных курсов.

Валютный рынок – это сфера экономических отношений, проявляющихся при осуществлении операций по купле - продаже иностранной валюты и ценных бумаг в иностранной валюте, а так же операций по инвестированию валютного капитала. [12, с.27].

Основная причина необходимости валютных операций связана с отсутствием универсального платежного средства, выступающего в качестве единого платежного средства и позволяющего проводить международные расчеты во внешней торговле, инвестировать иностранный капитал в экономику, осуществлять межгосударственные платежи. Покупка и продажа валюты может также быть использована как банками, так и их клиентами для получения в виде разницы курсов валют.

Для того чтобы раскрыть сущность и содержание понятия «валютные операции», необходимо дать определение основным, ключевым терминам данной темы. Прежде всего, это - валюта.

Следует подчеркнуть, что данное понятие может применяться в трех значениях:

- как денежная единица данной страны (белорусский рубль, доллар США, итальянская лира, польский злотый и т.д.);

- как денежные знаки иностранных государств, кредитные и платежные документы, выраженные в денежных единицах и используемые в международных расчетах, - иностранная валюта;

- как международная (региональная) денежная расчетная единица и платежное средство (СДР, евро, арабский расчетный доллар).

Однако отдельные ученые полагают, что чисто валютой следует считать только международную (региональную) денежную единицу.

Автор полагает, что валюта – это особый способ функционирования денег, когда национальные деньги обеспечивают международные торговые и кредитные отношения.

С теоретической и практической точек зрения следует различать понятия «валюта» и «валютные ценности». Последние включают в себя:

- иностранную валюту;

- платежные документы в иностранной валюте, являющиеся таковыми в соответствии с законодательством Республики Беларусь;

- ценные бумаги в иностранной валюте;

- белорусские рубли при совершении сделок между резидентами и нерезидентами, между нерезидентами на территории Республики Беларусь, их ввозе пересылке в Республику Беларусь, вывозе и пересылке из Республики Беларусь, осуществлении международных банковских переводов, осуществлении нерезидентами операций, не влекущих перехода права собственности на белорусские рубли, по счетам вкладам (депозитам) в банках и небанковских кредитно-финансовых организациях Республики Беларусь;

- ценные бумаги в белорусских рублях при совершении сделок между резидентами и нерезидентами, между нерезидентами на территории Республики Беларусь, их ввозе и пересылке в Республику Беларусь, вывозе и пересылке из Республики Беларусь. [2].

В свою очередь «иностранная валюта» включает в себя;

- денежные знаки в виде банкнотов, казначейских билетов, монет, находящиеся в обращении и являющиеся законным платежным средством в соответствующем иностранном государстве или группе государстве, а также изъятые или изымаемые из обращения. Но подлежащие обмену;

- средства в денежных единицах иностранных государств и международных денежных или расчетных единицах, находящиеся на счетах в банках и небанковских кредитно-финансовых организациях Республики Беларусь, банках и иных кредитно-финансовых организациях за пределами Республики Беларусь;

- средства на счетах в денежных единицах иностранных государств и международных денежных или расчетных единицах.

«Ценные бумаги в иностранной валюте» предполагают следующие:

- ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, номинальная стоимость которых выражена в иностранной валюте;

- ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, не имеющие номинальной стоимости и выраженные в иностранной валюте;

- ценные бумаги, выпущенные нерезидентами и являющиеся таковыми в соответствии с законодательством иностранных государств, номинальная стоимость которых выражена в иностранной валюте;

- ценны бумаги, выпущенные нерезидентами и являющиеся таковым в соответствии с законодательством иностранных государств, не имеющие номинальной стоимости и выраженные в иностранной валюте.

Ценные бумаги в белорусских рублях включают в себя:

- ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, номинальная стоимость которых выражена в белорусских рублях;

- ценные бумаги, являющиеся таковыми в соответствии с законодательством Республики Беларусь, не имеющие номинальной стоимости и выраженные в белорусских рублях;

- ценные бумаги, выпущенные нерезидентами и являющиеся таковыми в соответствии с законодательством иностранных государств, номинальная стоимость которых выражена в белорусских рублях;

- ценны бумаги, выпущенные нерезидентами и являющиеся таковым в соответствии с законодательством иностранных государств, не имеющие номинальной стоимости и выраженные в белорусских рублях.

Для правильного представления обо всех видах внешнеэкономической деятельности субъектов хозяйствования и в том числе валютных операций особое значение в белорусском законодательстве имеют понятия «резидент» и «нерезидент».

Под резидентами понимаются:

- физические лица – граждане Республики Беларусь, а также иностранные граждане и лица без гражданства, имеющие вид на жительство (либо заменяющий его документ, выданный компетентными юридические лица, государственными органами Республики Беларусь);

- юридические лица, созданные в соответствии с законодательством Республики Беларусь, с местом нахождения в Республике Беларусь;

- филиалы и представительства резидентов, находящие за пределами Республики Беларусь;

- дипломатические и иные официальные представительства, консульские учреждения Республики Беларусь, находящиеся за пределами Республики Беларусь;

- Республика Беларусь, ее административно-территориальные единицы, участвующие в отношениях, регулируемых законодательством Республики Беларусь согласно законодательству Республики Беларусь.

- физические лица – иностранные граждане и лица без гражданства, за исключением иностранных лиц и лиц без гражданства, имеющих вид на жительство (либо заменяющий его документ, выданный компетентными государственными органами Республики Беларусь);

- юридические лица, созданные в соответствии с законодательством иностранных государств, с местом нахождения за пределами Республики Беларусь;

- организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местом нахождения за пределами Республики Беларусь;

- дипломатические и иные официальные представительства, консульские учреждения иностранных государств, находящиеся в Республике Беларусь и за ее пределами;

- международные организации, их филиалы и представительства;

- филиалы и представительства нерезидентов, находящие в Республики Беларусь и за ее пределами;

- иностранные государства, их административно-территориальные единицы, участвующие в отношениях, регулируемых законодательством Республики Беларусь согласно законодательству Республики Беларусь. [2].

Нерезиденты:

- физические лица - иностранные граждане и лица без гражданства, за исключением иностранных граждан и лиц без гражданства;

- юридические лица, созданные в соответствии с законодательством иностранных государств, с местом нахождения за пределами Республики Беларусь;

- организации, не являющиеся юридическими лицами, созданные в соответствии с законодательством иностранных государств, с местом нахождения за пределами Республики Беларусь;

- дипломатические и иные официальные представительства, консульские учреждения иностранных государств, находящиеся в Республике Беларусь и за ее пределами;

- международные организации, их филиалы и представительства;

- филиалы и представительства нерезидентов, находящиеся в Республике Беларусь и за ее пределами;

- иностранные государства, их административно-территориальные единицы, участвующие в отношениях, регулируемых валютным законодательством Республики Беларусь.

Очень важной характеристикой валюты является ее конвертируемость, то есть уровень законодательных валютных ограничений при обмене на другие валюты. По степени конвертируемости валюта делится на:

- свободно конвертируемую;

- ограниченно конвертируемую;

- замкнутую;

- клиринговую.

Свободно конвертируемая валюта – валюта, свободно и неограниченно обмениваемая на валюты других стран и применяемая во всех видах международного платежного оборота. В настоящее время только некоторые государства имеют свободно конвертируемую национальную валюту – Соединенные Штаты Америки, Англия, Австрия, Канада, Япония и др.

Ограниченно конвертируемая валюта – валюта, обмениваемая на ограниченное число иностранных валют и применяемая с ограничениями в международных расчетах. Наличие ограничений обусловлено нестабильностью экономического положения страны и несбалансированностью платежного баланса. Большинство стран мира имеют ограниченно конвертируемую национальную валюту.

Замкнутая (неконвертируемая) валюта – валюта, не обмениваемая на другие иностранные валюты и применяемая только внутри страны. Замкнутыми являются те валюты, на которые налагаются ограничения по ввозу, вывозу, покупке, продаже и к которым применяются различные методы валютного регулирования.

Клиринговая валюта – расчетные валютные единицы, которые существуют только как счетные деньги в виде бухгалтерских записей банковских операций по взаимным поставкам товаров и оказанию услуг между странами – участниками клиринговых расчетов. [24, с. 49.].

Официальную котировку курса белорусского рубля к доллару США и к российскому рублю устанавливает Национальный банк Республики Беларусь по результатам торгов ОАО «Белорусская валютная фондовая биржа».

Отношение белорусского рубля к другим иностранным валютам, за исключение национальных валют стран-участниц Экономического и валютного союза (ЭВС), определяется на основании кросс-курса доллара США к этим валютам.

Кросс-курс – котировка иностранных валют, ни одна из которых не является национальной валютой участника сделки, установившего курс. Кросс-курсы доллара США к иностранным валютам рассчитываются с использованием сведений, представляемых Центральными банками государств в Национальный банк Республики Беларусь, или информации Агентства «Рейтер». Официальные котировки курсов национальных валют стран-участниц Экономического и валютного союза к белорусскому рублю устанавливаются на основе официального курса евро к белорусскому рублю путем пересчета по курсам конверсии каждой из национальных валют в евро. При осуществлении официальной котировки курса белорусского рубля Национальный банк Республики Беларусь осуществляет группировку иностранных валют и деление:

- на первую группу или свободно конвертируемые валюты;

- вторую группу или ограниченно конвертируемые валюты.

Каждая валюта имеет буквенное и цифровое обозначение. Официальная котировка белорусского рубля к иностранным валютам осуществляется Национальным банком Республики Беларусь ежедневно в день проведения торгов. По отдельным видам валют она проводится только раз в месяц – на первое число каждого месяца по результатам последних торгов. Перечень иностранных валют, которые могут быть использованы при расчетах субъектами хозяйствования и сферы услуг Республики Беларусь, их классификация по группам, буквенное и цифровое обозначения, периодичность установления официальной котировки приведен в Приложении А.

Курсы устанавливаются без обязательств Национального банка Республики Беларусь покупать или продавать указанные валюты по установленным официальным курсам.

Большинство же коммерческих банков проводит операции с ограниченным кругом иностранных валют. Из 37 иностранных валют, ежедневно котируемых Национальным банком Республики Беларусь, осуществить валютно-обменные операции реально можно только не более чем с 20-ю валютами, да и то в крупных коммерческих банках. Средние и мелкие банки проводят операции преимущественно с долларами США, евро и с российскими рублями. [26, с. 24].

Оплата за иностранную валюту может проводиться:

- в наличных рублях;

- в безналичных рублях.

Все валютно-обменные операции, предусматривающие перечисление денежных средств в безналичном порядке, производятся только в кассах банка, за исключением покупки наличной иностранной валюты за безналичные белорусские рубли, которая может совершаться как в кассах, так и в обменных пунктах.

Валютно-обменные операции покупки, продажи, конверсии, обмена, размена, проводимые в обменных пунктах либо кассах банка и связанные с получением от физических лиц или выплатой физическим лицам наличных рублей либо наличной иностранной валюты, а также с выдачей платежных документов в иностранной валюте, оформляются документами с использованием кассовых аппаратов или компьютерных систем. [22, с. 3].

Таким образом, ознакомившись с основными терминами, касающимися данной темы обратимся к Закону «О валютном регулировании и контроле», дающим наиболее полное определение валютных операций. Итак, валютными операциями считаются:

- сделки, предусматривающие использование иностранной валюты, ценных бумаг в иностранной валюте, платежных документов в иностранной валюте;

- сделки между резидентами и нерезидентами, предусматривающие использование белорусских рублей, ценных бумаг в белорусских рублях;

- сделки между нерезидентами, предусматривающие использование белорусских рублей, ценных бумаг в белорусских рублях, совершаемые на территории Республики Беларусь;

- ввоз и пересылка в Республику Беларусь, а также вывоз и пересылка из Республики Беларусь валютных ценностей;

- международные банковские переводы;

- операции нерезидентов с белорусскими рублями по счетам и вкладам (депозитам) в банках и небанковских кредитно-финансовых организациях Республики Беларусь, не влекущие перехода права собственности на эти белорусские рубли;

- операции с иностранной валютой по счетам и вкладам (депозитам) в банках и небанковских кредитно-финансовых организациях Республики Беларусь, банках и иных кредитных организациях за пределами Республики Беларусь, не влекущие перехода права собственности на эту иностранную валюту. [2].

Все валютные операции в Республике Беларусь проводятся через уполномоченные банки и уполномоченные предприятия Республики Беларусь Уполномоченными банками считаются банки и иные кредитные учреждения, получившие лицензию Национального банка Республики Беларусь на проведение валютных операций. Уполномоченные предприятия – это субъекты хозяйствования (кроме уполномоченных банков), получившие разрешение (лицензию) Национального банка Республики Беларусь на проведение валютных операций и действующие в пределах прав, предоставленных данными разрешениями (лицензиями).

Лицензирование валютных операций банков происходит на основании «Правила выдачи банкам лицензий на право совершения операций в иностранной валюте» №33 от 10.03.1993 г. (с изменениями и дополнениями, внесенными письмами Национального банка Республики Беларусь).

Лицензии на осуществление банками, включая иностранные банки, филиалы иностранных банков с правом юридического лица и банки с участием иностранного капитала, операций с иностранной валютой на территории Республики Беларусь и за ее пределами выдаются национальным банком Республики Беларусь. [6].

Лицензии разделяются на генеральные лицензии, внутренние и разовые. Генеральная лицензия предоставляет банкам право на совершение полного или ограниченного круга банковских операций в иностранной валюте как на территории Республики Беларусь, так и за ее пределами. Внутренняя лицензия дает право на осуществление банками полного или ограниченного круга банковских операций в иностранной валюте только на территории Республики Беларусь. Разовая лицензия – право на проведение конкретной операции в иностранной валюте в разовом порядке. Банки вправе ходатайствовать о получении дополнительных прав на совершение операций в иностранной валюте. [6].

Генеральная лицензия на совершение операций в иностранной валюте включает следующее:

1. открытие и ведение счетов в иностранной валюте белорусских, иностранных и международных организаций, совместных предприятий, белорусских и иностранных граждан;

2. осуществление неторговых операций;

3. проведение расчетов, связанных с экспортно-импортными операциями клиентов банка в иностранной валюте;

4. осуществление за свой счет или по поручению клиентов банка юридических лиц-резидентов операций по купле-продаже иностранной валюты в форме двухсторонних сделок, а также на валютных биржах;

5. осуществление операций по купле-продаже наличной иностранной валюты физическим лицам;

6. открытие и ведение корреспондентских счетов коммерческого банка в иностранных банках (счета «Ностро»), а также счетов иностранных банков-корреспондентов в коммерческом банке (счета «Лоро»);

7. привлечение и размещение на территории Республики Беларусь и за ее пределами средств в иностранной валюте в форме кредитов, депозитов, вкладов и в других формах, принятых в международной банковской практике, выдача поручительств, гарантий и других денежных обязательств в пользу третьих лиц;

8. другие операции, принятые в международной практике и не запрещенные действующим законодательством по согласованию с Национальным банком Республики Беларусь [6].

Внутренняя лицензия на совершение операций в иностранной валюте включает следующее:

1. открытие и ведение счетов в иностранной валюте белорусских, иностранных и международных организаций, совместных предприятий, белорусских и иностранных граждан;

2. осуществление операций по купле-продаже наличной иностранной валюты физическим лицам;

3. открытие и ведение корреспондентского счета банка в уполномоченном банке-резиденте, имеющем генеральную лицензию Национального банка Республики Беларусь, для осуществления следующего:

3.1. поддержания валютной позиции банка;

3.2. неторговых операций;

3.3. проведение расчетов, связанных с экспортно-импортными операциями клиентов банка в иностранной валюте;

3.4. осуществление за свой счет или по поручению клиентов банка юридических лиц-резидентов операций по купле-продаже иностранной валюты в форме двухсторонних сделок на Межбанковской валютной бирже [6].

Банк, получивший генеральную или внутреннюю лицензию на осуществление операций в иностранной валюте, является уполномоченным Национального банка и выполняет функции агента валютного контроля за операциями своих клиентов.

Лицензии, выдаваемые Национальным банком Республики Беларусь, не являются основанием для проведения внешнеторговых операций любого вида, не относящихся непосредственно к банковской деятельности.

Банки обязаны предоставлять Национальному банку Республики Беларусь статистическую отчетность о своих операциях в иностранной валюте по формам и в срокам, установленные Национальным банком Республики Беларусь, а также сведения об открытии корреспондентских счетов в иностранных банках. При проведении операций с иностранной валютой банки руководствуются национальным законодательством и нормативными актами Национального банка.

Национальный банк Республики Беларусь осуществляет надзор за соответствием выполняемых банком операций, разрешенных лицензией, и проводит ревизии и тематические проверки валютных операций.

Юридические лица-резиденты хранят принадлежащую им иностранную валюту на счетах в уполномоченных банках Республики Беларусь и в своих валютных кассах. В разрешенных Национальным банком Республики Беларусь случаях средства юридических лиц-резидентов Республики Беларусь могут находиться на их счетах в иностранных банках за пределами Республики Беларусь.

Для осуществления банковских операций в белорусских рублях и иностранной валюте банк должен располагать следующими техническими возможностями:

- кассовыми узлами, соответствующими нормативным правовым актам Национального банка, регламентирующим вопросы организации кассовой работы в банках, и действующим строительным нормам и правилам, а также государственным стандартам Республики Беларусь;

- информацией для клиентов (табло курсов покупки и продажи иностранной валюты, объявления, правила и т.п.);

- оборудованием счетной, компьютерной и организационной техникой;

- необходимыми бланками строгой отчетности, штампами, печатями и пломбирами;

- техническими средствами по определению подлинности наличной валюты;

- средствами защиты информации;

- системой по контролю за прохождением документов [7].

Единый порядок осуществления валютных операций юридическими лицами, а также валютных операций с участием физических лиц определен Правилами проведения валютных операций, утвержденными постановлением Правления Нацбанка Республики Беларусь от 30.04.2004 №72 и вступившими в силу с 01.07.2004 г.

Правилами №72 определен перечень случаев, в которых возможно использование иностранной валюты, ценных бумаг в иностранной валюте и платежных документов в иностранной валюте при проведении валютных операций между субъектами валютных операций - резидентами, как:

- расчеты с транспортными и (или) экспедиторскими организациями за перевозку и (или) экспедирование грузов за пределы и из-за пределов Республики Беларусь, за пределами Республики Беларусь, при транзите через территорию Республики Беларусь;

- проведение организациями валютных операций с банками;

- внесение налогов, сборов (пошлин) и обязательных платежей в бюджет (республиканский, местный), государственные целевые бюджетные и внебюджетные фонды в случае, если возможность их уплаты в иностранной валюте предусмотрена законодательными актами, и т.д.

Отдельно определен перечень случаев, в которых возможно использование иностранной валюты, ценных бумаг в иностранной валюте и (или) платежных документов в иностранной валюте в отношениях между субъектом валютных операций и физическим лицом на территории Республики Беларусь. В числе таких случаев:

- осуществление розничной торговли в магазинах беспошлинной торговли, открываемых в соответствии с законодательством Республики Беларусь;

- осуществление розничной торговли и (или) оказание услуг на автомобильных дорогах с нумерацией «М» и на пограничных переходах (с указанием конкретного перечня реализуемых товаров и (или) оказываемых услуг;

- реализация страховых услуг;

- реализация туристических услуг;

- получение оплаты по договорам перевозки физических лиц и их багажа авиационным, железнодорожным транспортом за пределы и из-за пределов Республики Беларусь;

- оказание услуг физическим лицам – нерезидентам по обучению, стажировке и повышению квалификации. [8].

Для проведения расчетов в иностранной валюте с физическим лицом в вышеуказанных случаях юридическое лицо – резидент должно иметь разрешение Нацбанка на право осуществления таких операций за иностранную валюту. Законодательство предусматривает также возможность использования иностранной валюты с участием физических лиц без получения разрешения Нацбанка при:

- осуществлении розничной торговли на борту воздушных судов белорусских авиакомпаний, осуществляющих рейсы за пределы и из-за пределов Республики Беларусь;

- взимании платы за постельные принадлежности, просмотр видеофильмов, пользование мобильной связью, излишнюю ручную кладь, штрафа за безбилетный проезд, взимании тарифа за проезд и доплаты за перевод пассажиров в вагоны высшей категории, за торговое обслуживание в вагонах-ресторанах, осуществление проводниками розничной торговли товарами в поездах Белорусской железной дороги, следующих за пределы и из-за пределов Республики Беларусь;

- осуществлении между нерезидентом и физическим лицом – резидентом, между резидентом и физическим лицом – нерезидентом валютных операций по предоставлению займов, возврату займов и процентов за пользование ими;

- проведении физическими лицами валютных операций с банками;

- проведении валютных операций между субъектом валютных операций – нерезидентом и физическим лицом – нерезидентом;

- расчетах за оказываемую за пределами Республики Беларусь коллегиями адвокатов юридическую помощь физическим лицам, а также при возмещении расходов, связанных с ее оказанием, и выплате денежных сумм в иностранной валюте, причитающихся соответствующим физическим лицам и поступающих на счета указанных коллегий адвокатов;

- дарении, пожертвовании, в случае отмены дарения;

- продаже физическим лицам – нерезидентам акций юридических лиц – резидентов;

- внесении физическим лицом вкладов в уставные фонды юридических лиц – резидентов (включая акционерные общества), а также в случае возврата данных средств при выходе или исключении этого физического лица из состава участников;

- возврате иностранной валюты, ценных бумаг в иностранной валюте в случаях изменения или расторжения договоров, ошибочно и (или) излишне перечисленных (переданных), по сделкам, являющимся недействительными в соответствии с законодательством;

- внесении налогов, сборов (пошлин) и обязательных платежей в бюджет (республиканский, местный), государственные целевые бюджетные и внебюджетные фонды в случае, если возможность их уплаты в иностранной валюте предусмотрена законодательными актами;

- взимании органами МИД РБ (включая пункты пропуска на государственной границе) консульских и иных сборов;

- приеме субъектом валютных операций от физических лиц иностранной валюты для оплаты дипломатическим и иным официальным представительствам иностранных государств консульских и иных сборов по оформлению документов данных физических лиц;

- приеме иностранной валюты дипломатическими и иными официальными представительствами иностранных государств;

- внесении физическим лицом-должником причитающимся с него по договору иностранной валюты, ценных бумаг в иностранной валюте в депозит нотариуса или депозит суда в случаях, установленным законодательством, если использование иностранной валюты , ценных бумаг в иностранной валюте в отношениях между физическим лицом – должником и кредитором предусмотрено законодательством, а также выплата с депозита нотариуса или депозита суда лицу, в адрес которого ранее поступили вышеназванные средства;

- передаче оставшегося после удовлетворения требований кредиторов имущества ликвидируемого юридического лица учредителям (участникам), имеющим вещные права на это имущество или обязательные права в отношении этого юридического лица, если иное не предусмотрено законодательством или учредительными документами юридического лица;

- выплате физическим лицам причитающихся им и иным лицам денежных средств, поступившим на счета субъекта валютных операций – резидента от нерезидента по операциям неторгового характера;

- выплате субъектам валютных операций физическим лицам денежных средств для оплаты командировочных расходов работникам за рубежом, а также иных расходов, произведенных ими в иностранной валюте, если возможность выплаты в иностранной валюте предусмотрена законодательством Республики Беларусь;

- совершении неторговых валютных операций между субъектами валютных операций – нерезидентами и физическими лицами - резидентами, между субъектами валютных операций – резидентами и физическими лицами – нерезидентами;

- в иных случаях на основании разрешения Нацбанка и случаях, установленных актами валютного законодательства. [8].

Подводя итог всему вышеизложенному, можно отметить, что порядок и эффективность проведения всех валютных операций напрямую связан с развитием национальной экономики. К примеру, возьмем валютный курс. Он представляет собой достаточно эффективный инструмент воздействия на инфляционные процессы в экономике, что в первую очередь объясняется устойчивой связью между его динамикой и формированием инфляционных ожиданий населения и предприятий. В связи с этим основная задача валютной политики – обеспечение стабильности обменного курса.

Классификация банковских валютных операций может осуществляться как по критериям, общим для всех банковских операций (пассивные, активные операции), так и по особым классификационным признакам, свойственным только валютным операциям. Основополагающий вариант классификации валютных операций вытекает из Закона РБ № 226-3 от 22 июля 2003 г. «О валютном регулировании и валютном контроле». Согласно данного Закона валютные операции, проводимые между резидентами и нерезидентами, подразделяются на текущие валютные операции и валютные операции, связанные с движением капитала.

Текущими валютными операциями являются валютные операции, проводимые между резидентами и нерезидентами и предусматривающие:

- осуществление расчетов по сделкам, предусматривающим экспорт и (или) импорт товаров (работ, услуг), охраняемой информации, исключительных прав на результаты интеллектуальной деятельности, если срок между датой поступления денежных средств (платежа) и датой отгрузки (поступления)товара (выполнения работ, оказания услуг), передачи охраняемой информации, исключительных прав на результаты интеллектуальной деятельности не превышает 180 дней, включая осуществление таких расчетов с использованием ценных бумаг, выполняющих функции расчетных документов, если срок платежа по ценной бумаге обеспечивает поступление (уплату) денежных средств в срок, не превышающий 180 дней с (до) даты отгрузки (поступления) товара (выполнения работ, оказания услуг), передачи охраняемой информации, исключительных прав на результаты интеллектуальной деятельности;

- предоставление и получение кредитов и (или) займов на срок, не превышающий 180 дней;

- перевод и получение процентов, дивидендов и иных доходов по вкладам (депозитам), инвестициям, заемным и кредитным операциям;

- операции неторгового характера. [2].

Основные принципы проведения текущих валютных операций:

- текущие валютные операции проводятся только через счета уполномоченных банков Республики Беларусь и уполномоченных предприятий;

- субъекты хозяйствования Республики Беларусь, в том числе и предприниматели без права образования юридического лица обязаны хранить иностранную валюту в уполномоченных банках Республики Беларусь или на своих текущих, специальных, контокоррентных, депозитных, других счетах в уполномоченных банках Республики Беларусь;

- расчеты в иностранной валюте осуществляются субъектами хозяйствования - резидентами в пределах кредитового остатка на текущем валютном счете или же в пределах средств находящихся в их распоряжении, например, в пределах лимита открытой кредитной линии;

- в случае, если условия внешнеэкономических контрактов между резидентом и нерезидентом не противоречат правилам проведения валютных операций, иностранная валюта переводится в пользу нерезидента в соответствии с условиями раздела контракта «Платеж» при наличии таких коммерческих документов, как коносаменты, инвойсы, счета-фактуры;

- уплата денежных средств в национальной валюте, оказание услуг и реализация товарно-материальных ценностей в Республике Беларусь с последующим получением СКВ или ОКВ за границей Республики Беларусь не допускается;

- уполномоченные банки и уполномоченные предприятия выполняют функцию агента государства по валютному контролю и вправе отказать субъекту валютной операции в ее проведении, если она противоречит, нормам валютного регулирования;

- все расчеты между резидентами и нерезидентами осуществляются в свободно конвертируемой валюте и других иностранных валютах, если это предусмотрено межправительственными соглашениями и соглашениями между Центральными банками государств;

- в отношениях между резидентами валюта Республики Беларусь принимается без ограничений в оплату любых требований и обязательств в ней выраженных, а также может приниматься в оплату требований и обязательств, выраженных в иностранной валюте.

Валютными операциями, связанными с движением капитала, являются следующие валютные операции, проводимые между резидентами и нерезидентами:

- приобретение акций при их распределении среди учредителей, а также доли в уставном фонде или пая в имуществе нерезидентов;

- приобретение ценных бумаг, выпущенных резидентами или нерезидентами, за исключением приобретения акций при их распределении среди учредителей;

- переводы для осуществления расчетов по обязательствам, предусматривающим передачу имущества, относимого законодательством Республики Беларусь к недвижимому имуществу, либо прав на него;

- расчеты по сделкам, предусматривающим экспорт и (или) импорт товаров (работ, услуг), охраняемой информации, исключительных прав на результаты интеллектуальной деятельности, если срок между датой поступления денежных средств (платежа) и датой отгрузки (поступления) товара (выполнения работ, оказания услуг), передачи охраняемой информации, исключительных прав на результаты интеллектуальной деятельности превышает 180 дней, включая осуществление таких расчетов с использованием ценных бумаг, выполняющих функции расчетных документов, если срок платежа по ценной бумаге обеспечивает поступление (уплату) денежных средств в срок, превышающий 180 дней с (до) даты отгрузки (поступления) товара (выполнения работ, оказания услуг), передачи охраняемой информации, исключительных прав на результаты интеллектуальной деятельности;

- предоставление и получение кредитов и (или) займов на срок, превышающий 180 дней;

- иные валютные операции, не относимые к текущим валютным операциям. [2].

Основополагающий принцип организации валютных операций, связанных с движением капитала, можно определить следующим образом: запрещено все, что не разрешено.

Неторговые операции являются разновидностью валютных операций банка. К ним относятся операции по обслуживанию клиентов, не связанные с проведением расчетов по экспортно-импортным операциям и движением капитала. При наличии лицензии на проведение валютных операций банки могут проводить следующие виды неторговых операций:

- покупку и продажу иностранной валюты;

- прием иностранной валюты на инкассо;

- прием чеков иностранных банков на инкассо;

- инкассацию выручки в наличной иностранной валюте;

- покупку и продажу дорожных чеков;

- продажу коммерческих чеков;

- операции по выпуску и продаже пластиковых карточек в иностранной валюте;

- другие операции с наличной иностранной валютой.

Валютно-обменные операции с участием физических лиц являются основными из всех операций неторгового характера. Они совершаются коммерческими банками в кассовых узлах банка (валютной кассе), так и в обменных пунктах.

Согласно статье 14 Банковского Кодекса Республики Беларусь валютно-обменные операции представляют один из видов банковских операций, которые вправе осуществлять банки и небанковские кредитно-финансовые организации. По своей правовой природе валютно-обменные операции в большей мере относятся к валютному законодательству нежели к банковскому, представляя собой банковскую операцию, связанную с переходом права собственности и иных прав на валютные ценности. Предметом валютно-обменных операций наряду с официальной денежной единицей Республики Беларусь выступает иностранная валюта, которая охватывается понятием «валютные ценности». [1].

Согласно статье 284 Кодекса к валютно-обменным операциям относятся:

- операции по обмену иностранной валюты на официальную денежную единицу Республики Беларусь и (или) обмену официальной денежной единицы Республики Беларусь на иностранную валюту по установленным обменным курсам (купля-продажа иностранной валюты);

- операции по обмену одного вида иностранной валюты на другой вид иностранной валюты по установленным обменным курсам (конверсия иностранной валюты):

- иные операции, определенные Национальным банком.

Согласно статье 14 Кодекса право осуществления валютно-обменных операций принадлежит исключительно банкам и небанковским кредитно-финансовым организациям (далее – уполномоченные банки). К используемому в контексте статьи термину «уполномоченный банк» относятся также центральный аппарат Национального банка, Главные управления и отделения Национального банка.

Покупка и продажа иностранной валюты осуществляется по устанавливаемым банками курсам, которые постоянно контролируются ими и приводятся в соответствие с развитием рынка. Курс покупки иностранной валюты и платежных документов в иностранной валюте с выплатой в белорусских рублях, курс продажи иностранной валюты и платежных документов в иностранной валюте с оплатой в белорусский рублях, курс конверсии иностранной валюты устанавливаются и оформляются приказом (распоряжением) по банку до начала рабочего дня обменного пункта или кассы. В течение рабочего дня банки могут, изменять установленные обменные курсы. Установление или изменение обменных курсов фиксируется в специальном журнале установления обменных курсов. Этот журнал должен быть прошнурован, пронумерован, скреплен печатью и заверен уполномоченным лицом коммерческого банка. Кассир записывает информацию о полученных обменных курсах в журнале установления обменных курсов.

Цены на наличную валюту могут указываться как за единицу валюты (доллар США, евро), так и за каждые 10 единиц иностранной валюты (японские иены), за каждые 100 единиц иностранной валюты (румынский лей, иранский реал, монгольский тугрик, ливанский фунт), а также за 10000 единиц иностранной валюты (турецкие лиры).

В мировой практике существуют два вида котировок: прямая и косвенная.

В большинстве стран курсы иностранной валюты выражаются в национальной валюте, т. е. указывается сколько будет стоить единица иностранной валюты в национальной. Эту форму указания цен называют прямой котировкой.

Пример прямой котировки (данные условные):

- в Республике Беларусь 1 американский доллар стоит 2145 рублей;

- в Литве 1 американский доллар стоит 4 лита.

Противоположным является понятие косвенной котировки. При этом указывается не цена за единицу иностранной валюты, а иностранный эквивалент за единицу национальной валюты. Подобная система применяется в небольшом количестве стран, в частности, в Англии.

Пример косвенной котировки: в Лондоне 1,6 американских доллара будут котироваться к одному фунту стерлингов.

При покупке клиентами иностранной наличной валюты через банки за основу принимается более низкая цена покупки (курс покупателя), при продаже – более высокая цена (курс продавца). Для покрытия расходов по обслуживанию операций и получения прибыли между этими курсами существует разница, называемая маржой. Как правило, разница между ценами покупки и продажи наличной валюты выше, чем разница между курсами покупки и продажи безналичной валюты. Поскольку затраты, связанные с операциями с наличной иностранной валютой, также значительно выше (транспортировка денег, приобретение приспособлений для проверки банкнот на подлинность – каталоги отличительных признаков, детектор наличия магнитных добавок в красителях, ультрафиолетовая лампа, лупа и др.).[10].

При покупке и продаже платежных документов в иностранной валюте (это выраженные в иностранной валюте дорожные, банковские чеки или иные чеки, эмитированные банками и иными кредитными организациями, а также чеки Tax-free) банки могут взимать комиссионное вознаграждение в белорусских рублях. В последнее время комиссионные за покупку и продажу иностранной валюты банками Республики Беларусь не предусматриваются.

Операции покупки и продажи иностранной валюты банками производятся только с теми валютами, на которые установлены обменные курсы.

В настоящее время более широкое значение приобрели текущие валютные операции. При этом отсрочка платежа предоставляется на минимальный срок. Ограниченный круг валютных операций, связанных с движением капитала, обосновывается большими рисками при их осуществлении, а также более сложным оформлением (получение разрешения Национального банка на данные операции). [11, с.19].

Таким образом, спектр услуг, предоставляемых банками по операциям с иностранной валютой, широк и каждым годом расширяется. Банки оперативно реагируют на изменение спроса на отдельные виды услуг, что особенно важно в конкурентной борьбе коммерческих банков за привлечение клиентуры. Без таких операций, как покупка-продажа наличной иностранной валюты с участием физических лиц, осуществления переводов за границу, покупки-продажи дорожных чеков, выдачи наличной иностранной валюты на командировочные расходы корпоративным клиентам, практически невозможна повседневная работа любого банка с клиентами.

контроля в Республике Беларусь

Совершенствование действующей валютной системы в Республике Беларусь, включая определение принципов валютного регулирования, направленных на обеспечение оптимальных условий функционирования народного хозяйства в интересах государства и интеграцию в мировую экономику, остается актуальной задачей для нашей экономики.

Проводимая в Республике Беларусь валютная политика осуществляется в соответствии с Основными направлениями денежно-кредитной политики и, в своей основе, регулируется с применением экономических методов управления. Устойчивость белорусского рубля в настоящее время достигается путем поддержания плавной, предсказуемой динамики обменного курса белорусского рубля при поддержании таких инструментов денежно-кредитной политики, как эмиссия Национального банка, рублевая денежная масса, процентные ставки, резервные требования, в необходимых для этой цели пропорциях и уровнях.

Под валютным регулированием понимается совокупность форм организации денежных потоков при проведении внешнеторговых операций в целях предотвращения оттока капитала и укрепления отечественного платежного баланса, обеспечения должной динамики валютного курса и равновесия на валютном рынке. [12, с.51].

Основная цель валютного регулирования – устойчивая равновесная ситуация на валютном и связанных с ним рынках. Предприятия получат достаточные стимулы к росту конкурентоспособности, восстановлению и расширению емкости внутреннего рынка и эффективному использованию имеющихся у предприятия, государства и населения валютных ресурсов и уменьшению оттока капитала за рубеж.

От методов валютного, внешнеэкономического регулирования зависит финансовое состояние предприятий-экспортеров, а также предприятий импортоориентированных отраслей. Вследствие высокой зависимости национального производства от импорта сырья, низкого уровня внедрения наукоемких и энергосберегающих технологий происходит снижение конкурентоспособности отечественной продукции и увеличение износа основных фондов.

В Республике Беларусь валютное регулирование осуществляется на основании Закона РБ от 22.07.2003 г. «О валютном регулировании и валютном контроле». Принятие Закона является, безусловно, позитивным явлением, так как означает некоторую стабилизацию системы валютного регулирования и контроля в стране.

Закон содержит основные понятия, имеющие отношение к валютному регулированию и валютному контролю, классификацию валютных операций, порядок проведения валютных операций в зависимости от субъектного состава валютных сделок, основные принципы расчетов, ввоза и вывоза иностранной валюты, органов валютного регулирования и валютного контроля, а также их полномочия, компетенцию и основные обязанности. И, наконец, Закон установил функции агентов валютного контроля, права и обязанности резидентов и нерезидентов.

Президент Республики Беларусь определяет систему органов валютного регулирования в Республике Беларусь и принимает иные меры по осуществлению валютного регулирования в соответствии с Конституцией Республики Беларусь.

Если иное не определено Президентом Республики Беларусь, органами валютного регулирования в Республике Беларусь являются Совет Министров Республики Беларусь и Национальный банк.[2].

В настоящее время создана система валютного регулирования и валютного контроля, позволяющая на данном этапе с использованием административных и экономических методов обеспечить «прозрачность» на внутреннем валютном рынке.

Система административного валютного регулирования и контроля основана на определении системы расчетов по внешнеэкономическим операциям, жестком регулировании поступления и использования валютных средств юридическими лицами и индивидуальными предпринимателями, а также на действии целого ряда экономических санкций и ограничений.

Административные меры валютного регулирования на определенном краткосрочном отрезке времени оказывают положительное влияние на развитие экономики внутри страны, мобилизуя национальные сбережения для инвестирования в экономику.

В долгосрочном плане регулирование через валютные ограничения не может обеспечить стабильности на валютном, внешнеторговом и финансовых рынках.

По мере выравнивания внешнеторговых диспропорций, динамики ВВП и обменного курса белорусского рубля целесообразен переход к либеральному направлению валютного регулирования.

Основы валютного регулирования должны быть направлены на обеспечение сбалансированности платежного баланса и стабильности белорусского рубля, экономической безопасности, поддержание устойчивого экономического роста и развитие международного сотрудничества Республики Беларусь.[13, с.462].

Вопрос существования валютного контроля зависит от многих факторов, прежде всего, от темпов вхождения государства в рынок. Актуальным в настоящее время представляется вопрос о либерализации валютного контроля, и факт постановки данного вопроса является признаком того, что финансово-экономическое сообщество, по всей видимости, уже достигло того уровня рыночной зрелости, когда необходимо рассмотреть возможность смягчения устоявшихся норм государственного контроля в отношении валютных операций. Экономика Беларуси имеет достаточную степень открытости, и существующие на сегодняшний день, хотя и немногочисленные, но существенные, по мнению стран-участников ВТО, валютные ограничения и скрупулезный контроль часто вносят диссонанс в желаемую гармонию внешнеторговой и валютной политики государства. Первые шаги в направлении снятия таких ограничений в области валютного регулирования уже предприняты. Теперь очередь за валютным контролем.

Государственный валютный контроль – это система мер, принимаемая правительством с целью упорядочения обращения иностранных валют внутри страны, для стабилизации макроэкономической ситуации посредством установления контроля со стороны государства над операциями с валютами и экспортно-импортными сделками резидентов.

Основными направлениями валютного контроля являются:

1. определение соответствия проводимых валютных операций валютному законодательству;

2. обеспечение контроля за перемещением иностранной валюты и иных валютных ценностей через таможенную границу Республики Беларусь;

3. предотвращение легализации доходов, полученных незаконным путем;

4. проверка полноты и достоверности учета и отчетности по валютным операциям;

5. анализ данных учета, отчетности и информации по валютным операциям. [13, с.469].

Органами валютного контроля в Республике Беларусь являются: Совет Министров Республики Беларусь, Национальный банк, Комитет государственного контроля Республики Беларусь, Государственный таможенный комитет, если иное не определено Президентом Республики Беларусь.

Совет Министров Республики Беларусь как орган валютного контроля определяет компетенцию республиканских органов государственного управления и иных государственных организаций, подчиненных Правительству Республики Беларусь, областных исполнительных комитетов по вопросам осуществления ими функций агентов валютного контроля, выполняет другие функции, предусмотренные законодательством.

Национальный банк как орган валютного контроля осуществляет валютный контроль за совершением банками и небанковскими кредитно-финансовыми организациями валютных операций, выполняет другие функции, предусмотренные законодательством.

Комитет государственного контроля - формирует на основании информации, получаемой от иных органов валютного контроля, а также агентов валютного контроля, базу данных по вопросам валютного контроля, в пределах своей компетенции осуществляет контроль за выполнением органами валютного контроля и агентами валютного контроля своих функций, осуществляет другие функции, предусмотренные законодательством.

Государственный таможенный комитет как орган валютного контроля осуществляет организацию валютного контроля за перемещением резидентами и нерезидентами через таможенную границу Республики Беларусь валютных ценностей, а также другие функции, предусмотренные законодательством. [2].

Государство выдает ограниченное количество экспортно-импортных лицензий, разрешающих ввоз и вывоз товаров, оплата за которые будет производиться в иностранной валюте. Если объем иностранной валюты в стране приближается к критической точке минимума и цена на нее вырастает при падении курса национальной валюты, то правительство вправе ограничить распределение импортных лицензий и тем самым уменьшить отток иностранной валюты из страны. И наоборот, если иностранная валюта начинает замещать национальную на внутреннем рынке в качестве средства обращения, государство ограничивает распределение экспортных лицензий и, как правило, обязывает резидентов сдавать иностранную валюту государству по искусственно заниженному курсу, что объясняется политикой поддержания престижа национальной валюты.

Необходимо заметить, что конкретные механизмы действия системы государственного контроля являются индивидуальными для каждой страны в отдельности.

Валютный контроль применяется практически во всех странах, но с разным уровнем жесткости. Одни государства постоянно усиливают валютный контроль. Однако многие развитые страны пришли к либерализации валютного регулирования и свободного курсообразования, перейдя к полной конвертируемости валют и снятию ограничений на движение капитала. Но по мере наступления трудных периодов некоторые страны вновь и вновь возвращались к ужесточению валютного регулирования и валютного контроля.

Валютный контроль в Республике Беларусь призван способствовать поддержанию сбалансированного движения финансовых потоков, и как следствие — достижению стабильного функционирования банковской системы, через которую реально осуществляется движение финансовых ресурсов.

Механизм валютного контроля в Республике Беларусь в первую очередь охватывает движение иностранной валюты и белорусских рублей по экспортно-импортным операциям белорусских предприятий, осуществляющих внешнеэкономическую деятельность. Основная часть такого контроля заключается в том, чтобы обеспечить наполняемость внутреннего валютного рынка денежными ресурсами и предотвратить незаконный перевод валюты за пределы республики, а также создать эффективную, реально действующую систему контроля за своевременным и полным возвратом валютной выручки от экспорта и за обоснованностью платежей в иностранной валюте за импортируемые товары.

Валютный контроль в том виде, в каком он существует в настоящее время в Беларуси, в будущем может утратить значение эффективного рычага, с помощью которого достигаются реальные результаты. Настало время трансформировать валютный контроль, при котором решались бы основные задачи, поставленные Главой государства и Правительством в области валютных операций. Время серых схем, позволяющих осуществлять изящный обход законодательства при совершении валютных операций, постепенно проходит, и в этом огромная роль принадлежит процессу приведения принципов валютного регулирования к более цивилизованному виду, а валютного законодательства в области валютного регулирования — к более прозрачному и понятному, учитывая, что в течение последних пяти лет наблюдалась тенденция к постепенной отмене тех или иных запретов и ограничений в проведении валютных операций. [14, с.13].

Уровень валютного контроля должен соответствовать уровню развития экономики. В соответствии со статистическими данными белорусская экономика переживает стадию неуклонного роста. Итоги денежно-кредитной политики также дают основания для оптимизма. Достаточно вспомнить, какими темпами идет снижение учетной ставки. Нет сомнений, что все это происходит благодаря в том числе валютному контролю. Но тогда возникает вопрос: нужно ли сохранять такой уровень контроля или все же настало время постепенно переходить к современным рыночным стандартам управления валютной политикой и введению системы валютного контроля, наиболее соответствующей общемировым стандартам.

Осуществив комплекс мероприятий по изменению валютного контроля, возможно достичь эффекта, при котором категория «валютный контроль» будет восприниматься с большей степенью понимания со стороны банков и их клиентов. При этом как инструмент денежно-кредитной политики он должен оставаться и действовать в рамках национального законодательства, нормы которого, в свою очередь, должны соответствовать международному финансовому праву и мировой практике осуществления валютных операций.

В 2007 году продолжится совершенствование системы валютного регулирования и валютного контроля в соответствии с экономическими условиями, международной практикой и стандартами. Будут осуществлены меры, направленные на повышение эффективности регулирования и контроля за наиболее значимыми валютными операциями, упростятся административные процедуры в области их регистрации и лицензирования.[15, с.35].

Таким образом, Республика Беларусь проходит свой этап развития в области валютного контроля и регулирования валютных операций, при этом учитывается зарубежный опыт и рекомендации МВФ, в том числе и по снижения контроля за их проведением. Однако в процессе снижения прессинга валютного контроля на данном этапе необходимо сохранять те механизмы, которые не позволяют сокращаться валютным поступлениям и препятствуют необоснованному оттоку валютных средств из Республики Беларусь.

Подводя итоги, автор подчеркивает следующее. В нашей стране сформирован устойчивый, динамично развивающийся валютный рынок. Подготовлены и успешно работают на всех уровнях, от высшего до низшего звена управления, высокопрофессиональные национальные кадры. Мы воспринимаем и стараемся с максимальной эффективностью применять опыт и технологии ведущих центральных и коммерческих банков других стран, учитывать рекомендации международных финансовых организаций. Однако при этом всегда стремимся рационально сочетать зарубежные достижения с собственными наработками, исходить из интересов национальной экономики и задач социального развития самых широких слоев населения. Накопленный опыт позволяет нам с уверенностью смотреть в будущее, успешно решать практически все, как текущие, так и перспективные, проблемы функционирования национальной банковской системы.

2 ОЦЕНКА ЭФФЕКТИВНОСТИ ОСУЩЕСТВЛЕНИЯ ВАЛЮТНЫХ ОПЕРАЦИЙ НА ПРИМЕРЕ ОТДЕЛЕНИЯ ОАО «БЕЛАГРОПРОМБАНК» В Г.БРАСЛАВЕ

2.1

Анализ валютных операций отделения ОАО «Белагропромбанк» в г.Браславе с участием физических лиц

Анализ валютно-обменных операций с участием физических лиц ГОПЕРУ ОАО «Белагропромбанк» проведен за 1 квартал 2005г. и 1 квартал 2006 г.

Объемы покупки и продажи иностранной валюты в разрезе валют за 1 квартал 2005г. и 1 квартал 2006г. представлены в таблице 2.1.

Таблица 2.1 - Объемы купленной и проданной иностранной валюты

| Наименование валюты |

Покупка |

Продажа |

1 кв.

2005 год

|

1 кв.

2006 год

|

Темп роста, % |

Темп прир, % |

Отклонение |

1 кв.

2005 год

|

1 кв.

2006 год

|

Темп роста, % |

Темп прир, % |

Отклонение |

| тыс. USD |

1100 |

1600 |

145,5 |

45,5 |

500 |

1200 |

430 |

35,8 |

-64,2 |

-770 |

| 1250 |

1780 |

142,4 |

42,4 |

530 |

1300 |

280 |

21,5 |

-78,5 |

-1020 |

| 1320 |

1800 |

136,4 |

36,4 |

480 |

2050 |

650 |

31,7 |

-68,3 |

-1400 |

| Итого

|

3670

|

5180

|

141,1

|

41,1

|

1510

|

4550

|

1360

|

29,9

|

-70,1

|

-3190

|

| тыс. EUR |

900 |

1850 |

205,6 |

105,6 |

950 |

800 |

1100 |

137,5 |

37,5 |

300 |

| 1300 |

1600 |

123,1 |

23,1 |

300 |

1200 |

1800 |

150,0 |

50,0 |

600 |

| 1700 |

1200 |

70,6 |

-29,4 |

-500 |

1400 |

7400 |

528,6 |

428,6 |

6000 |

| Итого

|

3900

|

4650

|

119,2

|

19,2

|

750

|

3400

|

10300

|

302,9

|

202,9

|

6900

|

тыс.

RUR

|

350 |

4520 |

1291,4 |

1191,4 |

4170 |

650 |

5050 |

776,9 |

676,9 |

4400 |

| 420 |

4500 |

1071,4 |

971,4 |

4080 |

430 |

9000 |

2093,0 |

1993,0 |

8570 |

| 430 |

4400 |

1023,3 |

923,3 |

3970 |

700 |

14500 |

2071,4 |

1971,4 |

13800 |

| Итого

|

1200

|

13420

|

1118,3

|

1018,3

|

12220

|

1780

|

28550

|

1603,9

|

1503,9

|

26770

|

Примечание. Источник: Собственная разработка

Данные таблицы 2.1 показывают, что объемы покупки иностранной валюты в 1 квартале 2006г. превышают объемы покупки за аналогичный период прошлого года.

При сравнении в эквиваленте в долларах США можно заметить, что покупается долларов и Евро больше, чем российских рублей.

Объемы продажи в 1 квартале 2006г. по долларам снижаются при сравнении с аналогичным периодом прошлого года, а по российским рублям и Евро возрастают. Причем, при сравнении в долларовом эквиваленте в 1 квартале 2006г. российских рублей продано приблизительно столько же, сколько в среднем в месяц продается долларов и Евро.

Общая сумма покупки долларов США в 1 квартале 2006 года значительно увеличилась по сравнению с покупкой в аналогичном периоде прошлого года. За 1 квартал 2005 года общая сумма покупки долларов США составила 3670 тыс. долларов США, общая сумма продажи снижается: за 1 квартал 2006 года – 1360 тыс. долларов США при уровне 4550 тыс. долларов США за аналогичный период прошлого года. Объемы покупки долларов США увеличились на 36%, объемы продажи снизились на 70 %.

В 1 квартале 2006 года наблюдается увеличение оборотов покупки и продажи Евро при сравнении с аналогичным периодом прошлого года. Так общая сумма покупки Евро в 1 квартале 2006 года составила 4650 тыс. Евро при уровне 3900 тыс. Евро за 1 квартал 2005г. (прирост составил 19%), общая сумма продажи соответственно составила 10300 тыс. Евро и 3400 тыс. Евро (прирост 203%).

Обороты по покупке и продаже российских рублей в 1 квартале 2006 года выросли при сравнении с аналогичным периодом прошлого года. Так общая сумма покупки в 1 квартале 2006 года составила 13420 тыс. российских рублей при уровне 1200 тыс.российских рублей (прирост 1018%), продажа соответственно возросла с 1780 тыс.российских рублей в 1 квартале 2005 года до 285501 тыс. российских рублей в 1 квартала 2006 года (прирост 1504%).

Для более детального анализа купленной - проданной валюты автор предлагает обратить внимание на диаграммы покупки и продажи валюты за анализируемые периоды, построенные на основании данных таблицы 2.1.

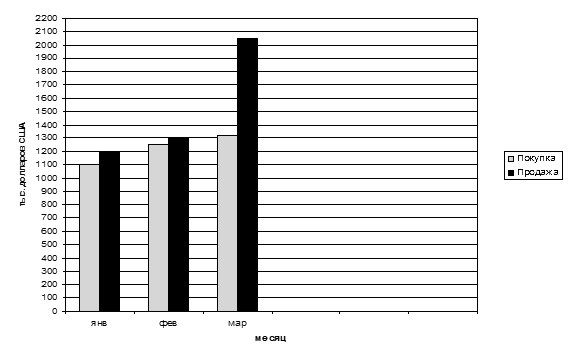

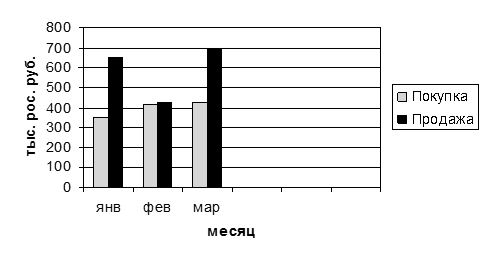

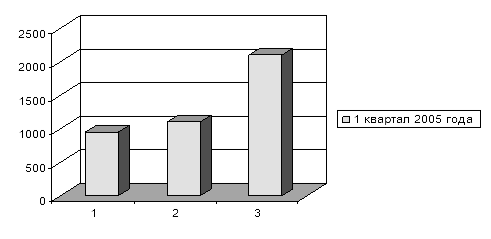

На рисунке 2.1 отображены объемы покупки и продажи долларов США за 1 квартал 2005г.

Рисунок 2.1 показывает, что за 1 квартал 2005г. объемы продажи долларов США больше покупки. Так в абсолютном выражении продано на 880 тыс. долл. США больше, чем куплено, превышение составляет 24%. К концу квартала повышение продажи долларов связано с тем, что работающее население получает дополнительные доходы: от 13-й зарплаты, премии по итогам квартала.

В то же время за 1 квартал 2006г. ситуация на наличном валютном рынке долларов США обратно противоположная (Рис. 2.2).

Рисунок 2.1 - Покупка-продажа USD за 1 кв. 2005г.

Продано в абсолютном выражении на 3280 тыс. долл. США меньше, чем куплено, или продажа на 74% меньше покупки. Такая ситуация сложилась к началу 2006г. в связи с увеличение доверия населения белорусским рублям.

Рисунок 2.2 - Покупка – продажа USD за 1 кв. 2006г.

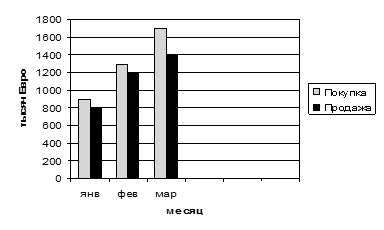

Как показывает рисунок 2.3, спрос на евро в течение 1 квартала 2005 года возрастал. Обороты за 1 квартал по покупке Евро превышают обороты по продаже в абсолютном выражении на 500 тыс. Евро или продажа на 13% меньше покупки.

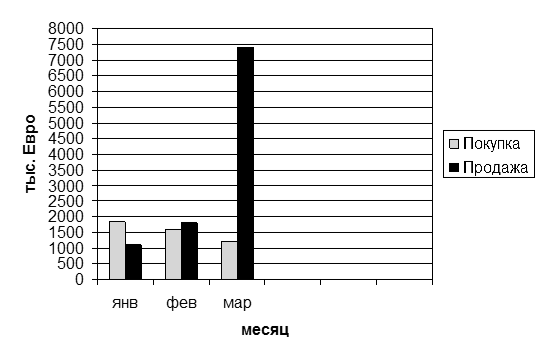

Ситуация на наличном рынке Евро в 1 квартале 2006г. складывается иначе. Как показывает рисунок 2.4, только в январе замечено превышение покупки Евро над продажей.

Рисунок 2.3 - Покупка-продажа EUR за 1 кв. 2005г.

Далее наблюдается превышение продажи над покупкой. Так, в абсолютном выражении за 1 квартал 2006 г. продано на 5650 тыс. Евро больше, чем куплено, или продано на 121% больше. Такая разница сложилась за счет последнего месяца квартала, поскольку в марте было продано в сумме 7400 тыс. Евро.

Рисунок 2.4 - Покупка-продажа EUR за 1 кв. 2006г.

Ситуация с российскими рублями в 1 кв. 2005 году складывалась также нестабильно. На рисунке 2.5 просматривается динамика покупки-продажи российских рублей. В течение 1 квартала продажа российских рублей, также как и долларов США, превышала покупку. Данное превышение составляет 580 тыс.росс.руб. или 48%.

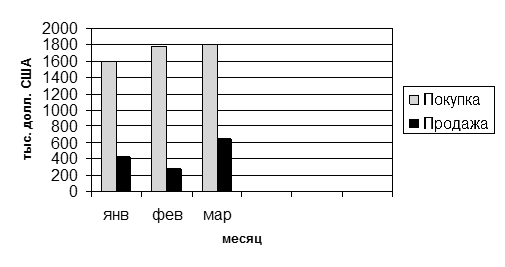

Рисунок 2.5 - Покупка-продажа RUR за 1 кв. 2005г.

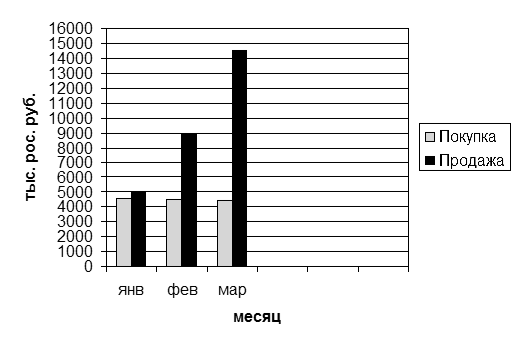

На рисунке 2.6 отражены объемы покупки и продажи российских рублей. Из рисунка видно, что в 1 квартале 2006 года продажа значительно превышает покупку. Так, превышение составляет 15130 тыс. российских рублей в абсолютном выражении или на 112% продажа больше покупки.

Рисунок 2.6 - Покупка-продажа RUR за 1 кв. 2006г.

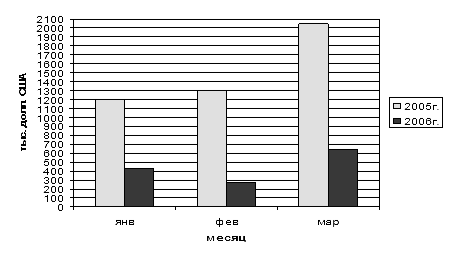

Сравнительный анализ покупки иностранной валюты в разрезе валют проведен за 1 квартал 2005г. и 1 квартал 2006г.

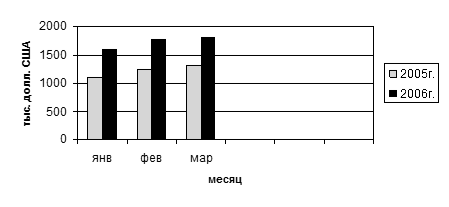

На рисунке 2.7 отражена покупка долларов США за 1 квартал 2005г. и 1 квартал 2006г.

Рисунок 2.7 - Обороты по покупке долларов за 1 кв. 2005г. и 1 кв. 2006г.

Из рисунка 2.7 видно, что покупка долларов США в 1 кв. 2006г. превышает покупку 1 кв. 2005г. Превышение в абсолютном выражении составило 1510 тыс. долларов США.

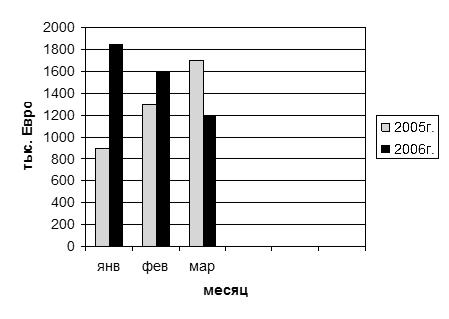

Рисунок 2.8 показывает, что покупка Евро в начале 2006. (январь и февраль) превышала аналогичный период прошлого года, а в марте 2006г. ситуация изменилась и покупка Евро снизилась по сравнению с аналогичным периодом прошлого года.

Рисунок 2.8 - Обороты по покупке евро за 1 кв. 2005г. и 1 кв. 2006г.

В целом за 1 квартал 2006г. куплено на 750 тыс. Евро больше чем за 1 квартала 2005г.

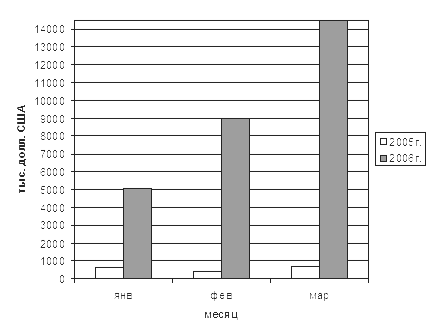

На рисунке 2.9 отражена покупка российских рублей за 1 кв. 2005г. и 1 кв. 2006г.

Рисунок 2.9 - Обороты по покупке российских рублей за 1 кв. 2005г. и 1 кв. 2006г.

Рисунок 2.9 показывает, что в 2006г. куплено российских рублей значительно больше, чем в аналогичном периоде прошлого года. Так, в абсолютном выражении в 2006 г. куплено на 12220 тыс. российских рублей больше, чем в аналогичном периоде прошлого года (или в 11 раз).

В целом можно сделать вывод, что покупка иностранной валюты в 1 квартале 2006г. значительно превышает покупку в аналогичном периоде прошлого года.

Таким образом, население продает валюту банку в больших объемах, что обусловлено сложившейся стабильной экономической ситуацией на валютном рынке Республики Беларусь и повышением доверия населения к национальной валюте.

Анализ продажи иностранной валюты в разрезе валют проведен также за 1 кв. 2006г. и аналогичный период прошлого года.

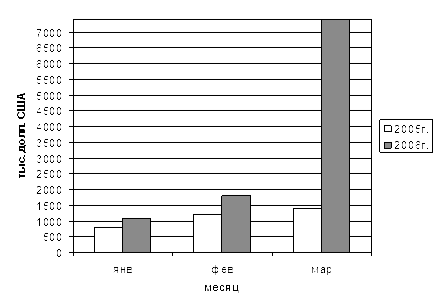

На рисунке 2.10 отражена продажа долларов США за 1 кв. 2005г. и 1 кв. 2006г.

Рисунок 2.10 - Обороты по продаже долларов США.

Рисунок 2.10 показывает, что продажа долларов США в 1 кв. 2006г. значительно ниже продажи за аналогичный период прошлого года. Так, продано в 1 кв. 2006г. на 3190 тыс. долларов США меньше чем за аналогичный период прошлого года.

На рисунке 2.11 отражены объемы проданных Евро за 1 кв. 2005г. и 1 кв. 2006г.

Рисунок 2.11 - Обороты по продаже Евро

Рисунок 2.11 показывает, что продажа Евро в 1 кв. 2006г. значительно превышает продажу аналогичного периода прошлого года. Так в начале квартала 2005г. и 2006г. ситуация на валютном рынке Евро оставалась стабильной. Однако в марте 2006г. продажа Евро значительно превышала аналогичный период прошлого года, что отразилось в целом на разнице в объеме проданной валюты. Так в 1 кв. 2006г. продано на 6900 тыс. Евро больше аналогичного периода прошлого года и в относительном выражении превышение составило 3 раза.

Рисунок 2.12. показывает, что продажа российский рублей в 1 кв. 2006г. значительно превышает продажу за аналогичный период прошлого года. Такая ситуация складывалась на протяжении всего анализируемого периода. Превышение объемов проданной валюты в 1 кв. 2006г. составило в абсолютном выражении 26670 тыс. российских рублей (или 16 раз).

В целом можно сделать вывод, что обороты по покупке и продаже иностранной валюты с участием физических лиц возросли в 1 квартале 2006 г. при сравнении с аналогичным периодом прошлого года.

Причиной увеличения оборотов по валютно-обменным операциям послужило открытие в августе 2005 года третьей валютной кассы ГОПЕРУ ОАО «Белагропромбанк» и улучшение экономической ситуации в стране.

Рисунок 2.12 - Обороты по продаже российских рублей

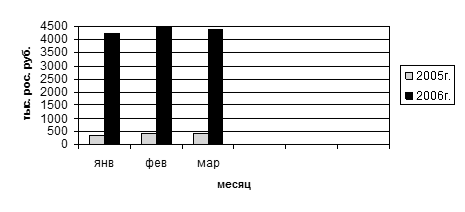

Прибыль от проведения валютно-обменных операций за 1 квартал 2005г. отражена на рисунке 2.13.

Рисунок 2.13 - Прибыль по валютно-обменным операциям за 1 кв. 2005 г.

Как показывает рисунок 2.13, прибыль от проведения валютно-обменных операций по отделению ОАО «Белагропромбанк» в г.Браславе за 1 квартал 2005г. имеет тенденцию к росту. Так за январь получено 950 тыс.рублей, февраль – 1000 тыс.рублей, март – 2000 тыс.рублей. Рост прибыли по сравнению с началом квартала составил 221%.

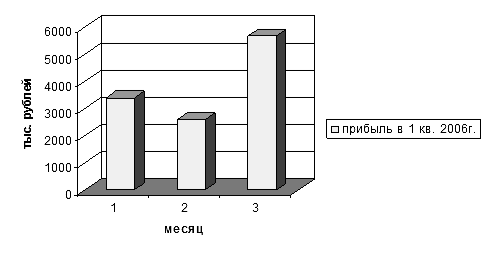

На рисунке 2.14 отражена прибыль за 1 квартал 2006г.

Рисунок 2.14. Прибыль по валютно-обменным операциям за 1 квартал 2006 г.

Как показывает рисунок 2.14, прибыль от проведения валютно-обменных операций в 1 квартале 2006 года снижается в феврале и растет в марте. Так за январь получено 3100 тыс.рублей, февраль – 2400 тыс.рублей, март – 5500 тыс.рублей. Рост прибыли по сравнению с началом квартала составил 177%.

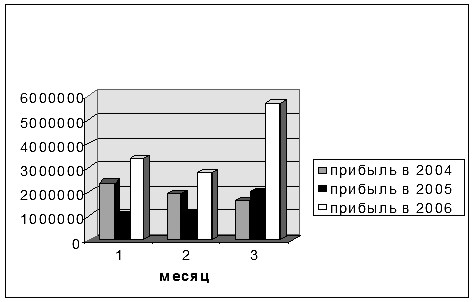

Для сравнения прибыли в динамике по годам приведен рисунок 2.15, на котором отражена прибыль, полученная от проведения валютно-обменных операций в 1 квартале 2004г., 2005г. и 2006г.

Рисунок 2.15 - Сравнение прибыли по валютно-обменным операциям, полученной в первом квартале 2004, 2005 и 2006 года

Наилучшую динамику прибыль имеет в 1 квартале 2005 и 2006 года, так как она имеет тенденцию к увеличению. Общая сумма прибыли в 1 квартале 2006 года по сравнению с 2004 и 2005 годом значительно увеличилась. За 1 квартал 2004 года прибыль по валютно-обменным операциям составила 5950 тыс. рублей, за 1 квартал 2005 года – 4150 тыс.рублей, в 1 квартале 2006 года – 11000 тыс.рублей. Прибыль по валютно-обменным операциям в 1 квартале 2006г. по сравнению с аналогичным периодом 2004 года увеличилась на 84%, по сравнению с 2005 годом на 165%.

Рост прибыли объясняется увеличением оборотов по покупке-продаже иностранной валюты и улучшением сложившейся экономической ситуации в стране, когда население доверяет отечественным банкам заинтересовано в проведении валютных операций.

2.2 Анализ размещенных и привлеченных ресурсов в иностранной

валюте отделения ОАО «Белагропромбанк» в г.Браславе

Отделение ОАО «Белагропромбанк» в г.Браславе иностранную валюту получает также от операций проводимых в безналичном порядке: полученную иностранную валюту от центрального аппарата и других филиалов банков, от депозитных операций. Полученную валюту от валютно-обменных и депозитных операций с иностранной валютной отделение ОАО «Белагропромбанк» в г.Браславе размещает на рынке банковских услуг: предоставляет кредиты в иностранной валюте юридическим и физическим лицам, перечисляет в центральный аппарат ОАО «Белагропромбанк» и в другие филиалы, размещает иностранную валюту на корреспондентском счете и участвует в торгах на межбанковской валютной бирже.

Анализ привлеченных и размещенных ресурсов в иностранной валюте (в пересчете на белорусские рубли) отделением ОАО «Белагропромбанк» в г.Браславе проведен за 1 квартал 2005г. и 1 квартал 2006г. помесячно.

В таблице 2.2 отражены привлеченные и размещенные ресурсы в иностранной валюте в пересчете на белорусские рубли в 1 квартале 2005г. Данные приведены по среднедневным остаткам на счетах.

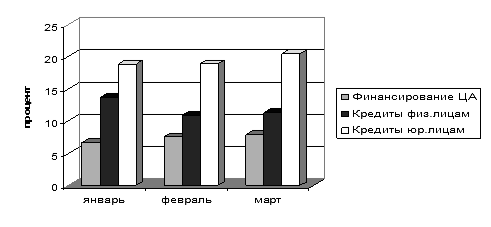

Таблица 2.2 показывает, что отделением ОАО «Белагропромбанк» в г.Браславе в 1 квартале 2005г. среднедневные остатки по привлеченным ресурсам в иностранной валюте составляют в январе - 1578,29 млн.рублей, в феврале – 1654,7 млн.рублей, в марте – 1479,62 млн.рублей.

Таблица 2.2 -Привлеченные и размещенные ресурсы в иностранной валюте в 1 квартале 2005г. Млн.руб.

| Наименование показателей |

Январь |

Февраль |

Март |

| остаток среднедн. |

проц. ставка |

сумма проц. |

остаток среднедн. |

проц.

ставка

|

сумма проц. |

остаток среднедн. |

проц.

ставка

|

сумма проц. |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| Привлеченные ресурсы

|

| средства юридических лиц |

8,26 |

0 |

0 |

8,99 |