Содержание

Введение

Правила назначения цены и жесты брокеров. Отчет брокера и его содержание

Хеджирование, виды. Сущность хеджирования

Практическое задание

Заключение

Список литературы

Введение

Биржа – это, во-первых, место регулярных торгов определёнными товарами, торговый посредник, способствующий заключению сделок между продавцами и покупателями сырья, валюты, ценных бумаг, во-вторых, объединение физических и юридических лиц, организующее эти торги и разрабатывающее правила их поведения, и, в-третьих, особый ценообразующий механизм, что и является главным признаком, определяющим место бирж в экономической инфраструктуре страны.

Правила назначения цены и жесты брокеров. Отчет брокера и его содержание

Эффективность механизма организации биржевой торговли определяется его возможностями в установлении равновесной цены на аукционе.

Биржевые торги и торговля. Организация биржевой торговли в ходе биржевой сессии оказывает значительное влияние на стабильность и ликвидность биржевого рынка. Формы организации биржевой торговли зависят в основном от состояния фондового рынка, а именно от его глубины, ширины и уровня сопротивляемости. Чем больше объем спроса и предложения на ценные бумаги, тем рынок шире, чем крупнее объемы заявок инвесторов и концентрированнее спрос, и предложение, тем глубже вторичный рынок. Сопротивляемость связана с диапазоном цен, в котором участники рынка готовы покупать или продавать ценные бумаги. Если условия функционирования рынка изменяются, существует разрыв между спросом и предложением и цена подвержена влиянию многих факторов, то биржевая торговля организуется в форме аукциона.

При небольшом объеме спроса или предложения торговля организуется в форме простого

аукциона. Такой аукцион может быть организован либо продавцом, который получает предложение покупателей (аукцион продавца), либо покупателем, который ищет выгоднейшее предложение от ряда потенциальных продавцов (аукцион покупателя).

В России биржевая торговля также возрождалась, начиная с простых аукционов продавцов по типу английского

аукциона, когда продавцы до начала торгов подают свои заявки на продажу фондовых ценностей по начальной цене. Они сводятся в котировочных бюллетенях, которые раздаются участникам биржевого торга. В ходе аукциона, если есть конкуренция покупателей, цена последовательно повышается шаг за шагом (размер шага аукциона определяется до начала торгов), пока не остается один покупатель и ценные бумаги продаются по самой высокой цене предложения.

Реклама

Возможен и голландский

аукцион, при котором начальная цена продавца велика и ведущий торги последовательно предлагает все более низкие ставки, пока какая-либо из них не принимается. В этом случае ценные бумаги продаются первому покупателю, которого устраивает предложенный курс.

На аукционе втемную,

или так называемом заочном,

все покупатели предлагают свои ставки одновременно, и ценные бумаги приобретает тот, кто сделал самое высокое предложение.

Простой аукцион предполагает конкуренцию либо продавцов (в условиях избытка фондовых ценностей и недостатка платежеспособного спроса), либо покупателей (при избытке платежеспособного спроса и монопольном положении продавцов ценных бумаг). При отсутствии этих факторов, а также достаточной глубине и ширине фондового рынка наиболее эффективной оказывается система двойного

аукциона. Он предполагает наличие конкуренции между продавцами и покупателями. Двойные аукционы как форма организации биржевой торговли наиболее полно соответствуют природе фондового рынка. Двойные аукционы подразделяются на онкольный рынок и непрерывный аукцион

.

Состояние рынка ценных бумаг, а именно его ликвидность, предопределяет выбор формы двойного аукциона. Если сделки на рынке осуществляются редко, существует большой разрыв между ценой покупателя и продавца называемый в биржевой котировке «спрэдом»,

а колебания цен от еде сделке велики и носят регулярный характер, то такой рынок нельзя на ликвидным и биржевая торговля практически не может быть организована в форме непрерывного аукциона. Более приемлемым является организация биржевой торговли по типу онкольного рынка с редким шагом. Чем менее ликвиден рынок, чем реже шаг аукциона и длительнее период накопления заявок на покупку и продажу ценных бумаг, которые затем «выстреливаются залпом»

в торговый зал для одновременного исполнения. При неустойчивом рынке, испытывающем резкие колебания цен для достижения относительной стабильности, аукцион временно прекращается и это наиболее эффективно осуществляется при онкольной форме двойного аукциона.

Реклама

С точки зрения техники проведения аукциона

он может быть голосовым или устным. При этом собираются биржевые посредники для устного сопоставления клиентских заявок, находящихся в их портфеле. Делается это с целью установления равновесия между заявками на покупку и заявками на продажу (последние с одинаковыми параметрами в процессе торга исполняются). В шумной атмосфере, царящей на голосовых рынках, но сориентироваться, не прибегая к определенным жестам

Биржевые жесты – жестикуляция, включающая положение ладоней и пальцев автономно, а т.ж. относительно подбородка и лба брокера для обозначения вида, цены и объема покупки-продажи. Жесты имеют особенности для каждой биржи, но есть и универсальные, основные группы жестов.

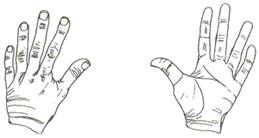

Покупаю или продаю

Покупаю – демонстрируется тыльная сторона кисти

Продаю – демонстрируется ладонь

Котировка – рука находится на некотором расстоянии от лица

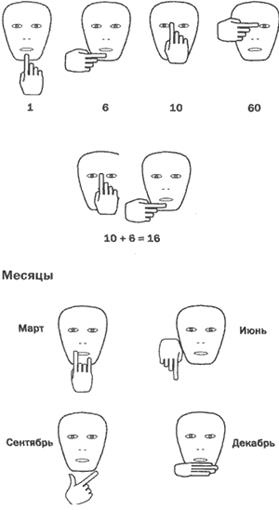

Количество – рука касается подбородка или лба

Месяц, – хотя трейдеры обычно совершают сделки на следующий месяц цикла по ставки фьючерсных контрактов, – март, июнь, сентябрь или декабрь – каждому месяцу соответствует свой жест.

Котировка

Трейдеры обычно обозначают котировку одной или несколькими последними цифрами, так, как это делается на электронных табло в торговом зале биржи.

Когда трейдер удовлетворен условиями, он жестом показывает цену и поводит рукой из стороны в сторону, что означает заключение сделки

Выше приведены жесты трейдера, который покупает или предлагает котировку покупателя (бид), – вы видите тыльную сторону его кисти. Трейдер, который продает или дает котировку продавца (офер или аск), пользуется теми же жестами, но показывает вам ладонь.

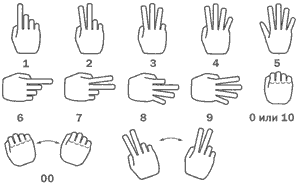

Количество

Единицы показываются на уровне подбородка, десятки – лба. Промежуточные значения обозначают, комбинируя десятки и единицы.

Есть еще вспомогательные жесты, но они используются редко как и техничеcкие жесты.

Luckich:

1. Средний палец вверх – «ваше предложение не слишком то выгодно, цена меня не устраивает»

2. Две руки вверх – «Беру на все с плечами»

3. Руки за спиной связаны – «Сегодня я не намерен совершать сделки»

4. Ногтем большого пальца зацепка за зуб – «беру плечо 1 к 10, обещаю деньги вернуть»

5. Указательный палец у виска, покручивая – «Почему никто не покупает ЮТК преф????». Запатентовано.

6. Указательный палец и мизинец одновременно оттопырены – «Наш банк крупно встает в покупку». Запатентовано.

7. Два пальца вверх «V» – «Цены афигеть, беру, дайте две!»

8. Кулаком удары по лбу – «Я стал похож на Гришу». Патент вакантен.

9. Прикушен палец – «Сейчас сработает стоп заявка»

10. Рука согнута в локте – обычный жест, используемый в разговорах между быками и медведями

11. Пальцами сложен жест ОК – неприличный жест – размер входного-выходного отверстия после неудачной сделки.

12. Пальцы сложены в фигушку – «Несмотря на падение цены, продавать не буду». Рука при этом мокрая от слез и соплей.

13. Указательный палец вверх – «Тишина в студии, сейчас свое мнение выскажет Мех» (местный биржевой авторитет – прим. Bueee)

14. Руки скрещены на груди – «Посмотрим, чем все это закончится»

15. Щелчок пальцем по горлу – «Седня пятница, какие ваще торги?!»

Брокер обязан предоставить отчет клиенту. После получения отчета клиент может потребовать от своего исполнителя счетов проверить цены в момент исполнения сделки, если, по его мнению, отчет не совпадает с ценами, которые он видел на котировальных мониторах. Расхождения могут быть вызваны высоким темпом торговли. Если же происходит ошибка, служащий клиринговой фирмы связывается с отделом биржи для получения записи сделок, совершенных в указанное время. Если претензии клиента обоснованны, соответственно дебетуют или кредитуют счет клиента.

Запись о каждой сделке, осуществленной для клиента, вносится в записи на счете; это делается сразу после исполнения сделки и в тот же день. В конце месяца брокер посылает копию состояния счета клиенту. Кроме того, брокер посылает отчет о результате каждой сделки.

Во взаимоотношениях клиента и брокера используется ряд стандартных документов.

Подтверждение. Когда фьючерсный приказ исполнен, устно уведомляет клиента, а также посылает письменное подтверждение, которое содержит следующую информацию:

· Какой фьючерсный контракт был куплен или продан;

· Биржа, на которой он был исполнен;

· Количество контрактов;

· Месяц поставки;

· Цена.

Брокеры должны отправить подтверждение, когда клиент открывает позицию, и другое подтверждение, когда клиент закрывает позицию.

Отчет о покупках и продажах.

Когда клиент совершает обратную сделку, контракт считается закрытым и появляется дополнительная документация. Вместе с подтверждением о совершении сделки клиенту посылается отчет о покупках и продажах. Этот отчет содержит следующие данные:

· Контракты, которые были проданы или куплены;

· Цена открытия позиции и цена закрытия сделки;

· Валовый доход (или убыток) по сделке;

· Начисленная комиссия;

· Нетто – результат сделки.

Месячный отчет.

Отчет представляет собой сведения обо всех сделках клиента за календарный месяц. Приводятся количество проданных и купленных фьючерсных контрактов, полученная прибыль или убытки, открытые позиции, прибыль или убыток по открытым позициям. Представлено также финансовое состояние счета на последний день месяца, куда входят все депозиты и снятые со счета суммы.

Хеджирование, виды. Сущность хеджирования

Ни одна страховая компания не сможет предоставить предприятию страховку от неблагоприятного изменения цен. Защититься от ценового риска дает возможность фьючерсная биржа. Хеджирование подразумевает покупку или продажу контрактов на срок по товару, цену которого необходимо застраховать.

Хеджирование можно определить как использование фьючерсного рынка для снижения ценового риска на наличном рынке. Оно означает совершение фьючерсной сделки, которая является временной заменой соответствующей сделки на наличном рынке. Эта фьючерсная позиция является противоположной нетто-позиции на наличном рынке и служит для уменьшения ее риска. В этом случае позиции на наличном и фьючерсном рынках должны быть равны по количеству и совпадать по сроку. Например, торговец купил судно с нефтепродуктами и ожидает этот товар для его перепродажи. Не имея возможности продать его немедленно по текущим ценам, он продает фьючерсные контракты на него. Затем, когда реальный товар продан, фьючерсы выкупаются. Если на реальном рынке происходит падение цен, то он понесет убыток при продаже наличного товара, однако откуп фьючерсных контрактов даст прибыль, примерно равную убытку в операции с наличным товаром. Если же на реальном рынке цены вырастут, то эта часть операции даст прибыль, в то время как ликвидация фьючерсных контрактов принесет убыток. Как видим, выигрыш на одном рынке перекрывает убыток на другом и таким образом гасится неблагоприятное изменение цен. Хеджирование используется также для фиксации цен будущих сделок на наличном рынке. Потребитель сырья, например, знает, что ему необходимо закупить его в октябре, но боится увеличения цен. Поэтому он заранее покупает фьючерсные контракты с октябрьской позицией. Далее, когда он покупает реальный товар, то фьючерсные позиции ликвидируются. Если не произошло изменений базиса, то ему удалось сохранить желаемый уровень цены. Осуществление операций хеджирования было бы невозможно без тесной взаимосвязи цен реального и фьючерсного рынков. Конечно, на практике цены на реальный товар несколько отличаются от цен фьючерсных контрактов, поэтому идеальное хеджирование почти невозможно. Однако эти отклонения не столь значительны, чтобы не оправдать выгод от хеджа.

Успешное хеджирование зависит от степени корреляции наличных и фьючерсных цен. Чем она выше, тем эффективнее хедж. Однако всегда существует риск, что негативное изменение наличных цен не будет компенсировано полностью изменением фьючерсных цен. Итоговое изменение базиса в момент завершения хеджирования даст хеджеру убыток или выгоду. Таким образом, смысл хеджирования заключается в том, что хеджер заменяет этим базисным риском обычно гораздо больший риск наличия незащищенной позиции на наличном рынке. По технике осуществления операции различают два вида хеджирования: * короткий хедж – продажа фьючерсных контрактов,

* длинный хедж – покупка фьючерсных контрактов,

Кроме того, хеджирование может быть осуществлено с помощью операций с опционами.

Любая сделка хеджирования состоит из двух этапов. На первом открывается позиция по фьючерсному контракту, на втором – она закрывается обратной сделкой. При этом при классическом хеджировании контракты по первой и второй позициям должны быть на один и тот же товар, в том же количестве и на тот же месяц поставки.

Хеджирование продажей

Хеджирование продажей – это использование короткой позиции на фьючерсном рынке тем, кто имеет длинную позицию на наличном рынке. Этот вид хеджирования предпринимается для защиты продажной цены товара. Его применяют продавцы реальных товаров для страхования от падения цен на этот товар. Этот метод может использоваться также для защиты запасов товаров или финансовых инструментов, не покрытых форвардными сделками. Наконец, короткий хедж используется для защиты цен будущей продукции или форвардных соглашений о закупке. Короткий хедж начинается продажей фьючерсного контракта и завершается его покупкой.

Приведем несколько ситуаций, требующих использования короткого хеджа. Торговец купил кукурузу у фермера в октябре по определенной цене. Зерно помещается на склад и подвергается риску падения цены. Торговец может продать фьючерсные контракты, скажем, на декабрь и держать свою позицию, пока не найдет покупателя на зерно, после чего он ликвидирует свою позицию. Или же дилер может иметь запас облигаций, половина из которых была продана по благоприятной цене, а другая – еще не продана. Чтобы не рисковать падением цен в отношении другой половины, он может продать соответствующее число фьючерсных контрактов. Если цены упадут, короткая позиция на фьючерсном рынке станет своеобразным убежищем для оставшихся облигаций. Когда дилер продаст еще какую-либо часть этого запаса, он уменьшит свою фьючерсную позицию. Рассмотрим ситуацию, в которой показан механизм фиксации цены с помощью хеджирования.

Хеджер хочет застраховаться от возможного падения цены на акции (обычно это осуществляется с помощью фьючерсных контрактов на индекс акций, а не на сами акции). У него есть акция, которая сейчас стоит 100 рублей, а через месяц ему нужны будут деньги для покупки недвижимости. Однако, ожидая, что цены на акцию к моменту покупки упадут, и он не сможет оплатить покупку, он заранее прибегает к хеджированию:

а) он, допустим, в январе продает фьючерсный контракт на акции с поставкой чрез три месяца по цене 110 рублей за акцию и таким образом заранее фиксирует себе цену. На биржевом жаргоне это называется «запереть цену» (to lock the price);

б) при продаже акций на реальном рынке в феврале он действительно продает ее по цене ниже желаемой – по 90 рублей;

в) одновременно ликвидируются (выкупаются) фьючерсные контракты по текущей цене фьючерсного рынка – 100 рублей. Результат выглядит следующим образом (таблица 1):

Таблица 1

Дата

Наличный рынок

Фьючерсный рынок

Январь

Целевая цена 100 рублей.

Продажа фьючерсного контракта за 110 рублей.

Февраль

Продажа акций по 90 рублей.

Покупка фьючерсного контракта 100 рублей.

Прибыль 10 рублей.

Конечная цена: 90 +10= 100 рублей.

В итоге этой операции потери на наличном рынке компенсировались прибылью от хеджирования, что позволило хеджеру получить намеченный уровень цен.

Зная примерный объем своих акций, хеджер может застраховать все продаваемое количество. Так, если он знает, что количество его акций составляет 20 тыс. штук, то он приобретет четыре фьючерсных контракта по 5 тыс. штук каждый. В то же время если бы в вышеприведенном примере цены на наличном рынке вопреки ожиданиям повысились, то полученная здесь дополнительная прибыль пошла бы на компенсацию убытков по фьючерсным операциям.

В этом примере отчетливо видно, что хеджирование не только снижает возможные убытки, но и лишает дополнительной прибыли. Так, во втором случае владелец акций мог получить дополнительную прибыль, продав акции по 105 рублей, если бы не прибегал к хеджированию. Поэтому хеджеры обычно страхуют не весь объем продукции, а какую-то его часть.

Хеджирование покупкой.

Эта операция представляет собой покупку фьючерсного контракта кем-либо, имеющим короткую позицию на наличном рынке. Результатом длинного хеджа является фиксация цены закупки товара. Используется он для защиты и от рисков, возникающих при форвардных продажах по фиксированным ценам, и от роста цен на сырье, используемое в производстве продукта со стабильной ценой.

Этот вид хеджирования часто применяют посреднические фирмы, имеющие заказы на закупку товара в будущем, а также компании – переработчики. При этом закупки на фьючерсном рынке совершаются как временная замена закупки реального товара. В итоге длинное хеджирование предохраняет от повышения цен.

Например, потребитель знает, что ему необходимо закупить 10 тыс. баррелей нефти через два месяца, но опасается повышения цен по сравнению с текущим уровнем в 166 долл. за баррель. Немедленная закупка для него невозможна, так как он не имеет хранилища. В этом случае он покупает 100 фьючерсных контрактов на нефть на бирже и продает их, когда будет заключать контракт на реальную поставку. Общий результат операции.

Расходы на саму фьючерсную сделку будут незначительны, хотя платежи по марже и кредиту будут больше, чем при быстрой ликвидации сделки, поскольку фьючерсные контракты держались два месяца.

Практическое задание

График биржевых котировок обыкновенных акций ОАО Газпром. В период с 15 октября по 14 ноября 2008 года.[1]

Сводная таблица финансовых показателей за предыдущий месячный период по обыкновенной акции ОАО Газпром.[2]

| Дата

|

Цена открытия

|

Цена минимальная

|

Цена максимальная

|

Цена закрытия

|

Оборот

|

| 14.11.2008 |

4,20 |

3,90 |

4,33 |

3,90

|

4 771 900,00 |

| 13.11.2008 |

3,50 |

3,50 |

3,85 |

3,85

|

8 325 975,00 |

| 12.11.2008 |

4,21 |

3,87 |

4,21 |

3,91

|

1 146 762,48 |

| 11.11.2008 |

4,61 |

4,38 |

4,61 |

4,38

|

795 625,00 |

| 10.11.2008 |

5,39 |

5,12 |

5,39 |

5,15

|

1 419 107,00 |

| 07.11.2008 |

4,75 |

4,73 |

4,75 |

4,73

|

355 250,00 |

| 06.11.2008 |

5,10 |

4,70 |

5,10 |

4,88

|

6 343 049,46 |

| 05.11.2008 |

5,70 |

5,20 |

5,75 |

5,35

|

2 238 700,00 |

| 01.11.2008 |

5,00 |

5,00 |

5,40 |

5,14

|

1 071 385,00 |

| 31.10.2008 |

4,55 |

4,53 |

4,90 |

4,84

|

4 967 128,00 |

| 30.10.2008 |

4,40 |

4,40 |

4,95 |

4,88

|

2 155 030,00 |

| 29.10.2008 |

3,70 |

3,62 |

3,95 |

3,90

|

1 049 250,00 |

| 28.10.2008 |

3,15 |

3,13 |

3,42 |

3,37

|

2 186 053,28 |

| 24.10.2008 |

3,54 |

2,90 |

3,59 |

2,90

|

4 967 610,40 |

| 23.10.2008 |

3,97 |

3,64 |

4,05 |

3,70

|

1 702 376,66 |

| 22.10.2008 |

4,15 |

3,90 |

4,15 |

3,90

|

1 293 160,00 |

| 21.10.2008 |

4,35 |

4,32 |

4,52 |

4,36

|

2 324 220,00 |

| 20.10.2008 |

4,10 |

4,05 |

4,21 |

4,13

|

1 513 100,00 |

| 17.10.2008 |

4,25 |

3,70 |

4,25 |

3,70

|

1 320 850,00 |

| 16.10.2008 |

4,18 |

4,02 |

4,46 |

4,15

|

1 663 806,50 |

| 15.10.2008 |

4,95 |

4,65 |

4,97 |

4,68

|

2 732 570,00 |

| 14.10.2008 |

5,12 |

5,07 |

5,25 |

5,20

|

1 692 280,00 |

Если мы исследуем представленные данные по обыкновенной акции ОАО Газпром, то увидим что:

· диапазон цен колебался от 3,13 долларов США (28.10) до 5,75 (05.11), соответственно если бы нам удалось приобрести акции по минимальной цене и продать по максимальной, то мы увеличили бы свой доход примерно на 83,7 %, что весьма немало;

· также на графике можно выявить несколько краткосрочных трендов весьма разной направленности: с 21 по 24 октября – сильно негативный тренд, который можно назвать обвалом, и сразу с 28 октября по 5 ноября – громадный отскок вверх. В целом на начало и конец рассматриваемого периода на фоне колоссальной волатильности, цена за акцию изменилась незначительно.

Чем же вызваны столь резкие изменения, пожалуй, одного из самых ликвидных инструментов современного российского рынка ценных бумаг за столь короткий период.

Во-первых, налицо мировой финансовый кризис, который в условиях жесточайшего дефицита ликвидности заставляет многих инвесторов забирать воженные средства из ценных бумаг для погашения кредитов, также наблюдается значительный отток денег зарубежных спекулянтов с отечественного фондового рынка.

Во-вторых, что касается отскока вверх, то, скорее всего, он был вызван заявлениями министра финансов Кудрина о необходимости поддержания российского рынка ценных бумаг, путём покупки государством крупных пакетов акций – это привлекло интерес спекулянтов на некоторое время, и цена поднялась. Но даже громкие обещания наши чиновников не смогли восстановить рынок. Паника продолжается.

Прогноз по поводу дальнейшего поведения инструмента Газпрома считаю необходимым разделить на два предположения:

1. Первое предположение адресуется спекулянтам, зарабатывающих на краткосрочных трендах – им, по моему мнению, следует подождать с покупкой акций, так как, возможно, цены на российские голубые фишки еще не достигли дна.

2. Второе хочу адресовать консервативным инвесторам на долгосрочную перспективу – покупать, и, как можно скорее, так как так дешево этот инструмент может уже никогда не будет стоить до тех пор, пока человечество не найдет замены важнейшим энергоносителям, т. е. газу и нефти.

Заключение

Биржа является важным элементом инфраструктуры рыночной экономики, снижая издержки обращения, ускоряя оборот производственных фондов и способствуя установлению цены в соответствии с законом спроса и предложения. Биржа, являясь необходимейшим элементом инфраструктуры при товарном производстве, окажется совершенно ненужной при нетоварном производстве, например в условиях социалистической экономики, где её функции будут выполняться государственными органами планирования и распределения.

Список литературы

1. Биржевое дело: Учебник для вузов/ под. ред. В.А. Галанова, А.И. Басова. – 2-е изд. перераб. и доп. – М.: Финансы и статистика, 2004;

2. Бердникова Т.Б. Рынок ценных бумаг и биржевое дело. М.: ИНФРА-М, 2004;

3. Володин А.Ю., Барышев В.С. и др. Брокеру и клиенту Брокерской конторы: Практическое руководство – М.: ЮРИСТЪ, 2002;

4. Гусева И.А. Практикум по рынку ценных бумаг. – М.: ЮРИСТЪ, 2004

5. Дегтярева О.И. Биржевое дело: Учебник – М.: Магистр, 2007;

6. Добрынина Л.Н. Фондовый рынок и биржевая торговля: Учебно-методическое пособие / Московская Академия экономики и права; Л.Н. Добрынина, А.В. Малявина, 2005;

7. Килячков А.А., Чалдаева Л.А. Рынок ценных бумаг и биржевое дело. – М.: ЮРИСТЪ, 2004;

8. Лялин В.А., Воробьев П.В. Ценные бумаги и фондовая биржа. – 2-е изд., перераб. и доп. – М.: Филинъ, Рилант, 2000

9. Резго Г.Я., Кетова И.А. Биржевое дело: – М.: Финансы и статистика, 2003;

10. Швагер Д. технический анализ: Полный курс. Перевод с англ. Альпина Бизнес Букс, 2008;

11. Шевчук Д.А Биржевое дело: Феникс, 2007;

12. Ценные бумаги: Учебник для вузов под ред. В.И. Колесникова, В.С. Таркановского. – 2-е изд., перераб. И доп. – М.: Финансы и статистика, 2001

13. www.rts.ru

14. www.stocks.investfunds.ru

[1]

http://stocks.investfunds.ru/

[2]

http://stocks.investfunds.ru/stocks/25/detail/1/rts/

|