КОНТРОЛЬНЯ РАБОТА

На тему: Банковские риски коммерческих банков

Выполнил студент 4 курса

Петрухина Л.М.

Тула, 2010 год

СОДЕРЖАНИЕ

ВВЕДНИЕ

Глава 1 СУЩНОСТЬ И КЛАССИФИКАЦИЯ БАНКОВСКИХ РИСКОВ

1.1Понятие банковских рисков и причины их возникновения

1.2 Классификация банковских рисков

Глава 2 ОЦЕНКА БАНКОВСКИХ РИСКОВ

2.1 Методы оценки банковских рисков

ЗАКЛЮЧЕНИЕ

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Банк как коммерческая организация ставит своей задачей получение прибыли, которая обеспечивает устойчивость и надежность его функционирования и может быть использована для расширения его деятельности. Но ориентация на прибыльность операций всегда связана с различными видами рисков, которые при отсутствии системы их ограничения могут привести к убыткам.

Управление рисками является основным в банковском деле. Хотя первоначально банки только принимали депозиты, они быстро созрели, став посредниками при передаче средств, тем самым приняв на себя другие риски, например кредитный. Кредит стал основой банковского дела и базисом, по которому судили о качестве и о работе банка. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка.

Целью данной работы является раскрытие основных подходов к классификации банковских рисков, методов оценки и управления ими, а также определение путей их минимизации.

Для достижения поставленной в контрольной работе цели были решены следующие задачи:

- рассмотреть понятие «банковских рисков» и их классификация;

- рассмотреть методологические основы анализа и оценки рисков;

- узнать как определяются наиболее эффективные методы управления банковскими рисками.

Глава 1 СУЩНОСТЬ И КЛАССИФИКАЦИЯ БАНКОВСКИХ РИСКОВ

1.1

Понятие банковских рисков и причины их возникновения

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка.

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат. С таким подходом к делу в условиях рынка долго невозможно оставаться "на плаву". Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня.

Реклама

Риск

- вероятность, а точнее угроза потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Банковский риск

- это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.

Поскольку риск – это лишь возможность получения убытка, т.е. всегда имеется большая или меньшая вероятность того, что убытка не будет, а будет только прибыль (риск выгоды), постольку многие банки не могут себе позволить не стремиться получить всё большую прибыль, а следовательно стать более конкурентоспособными на рынке и более привлекательными для клиентов.

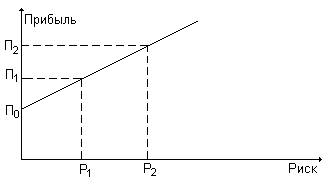

Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

На рис. 1 Зависимость риска и прибыли

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции.

Важной организационной задачей является создание в банках службы анализа экономической конъюнктуры рынка и экономической экспертизы коммерческих кредитов, что позволит оценивать реальную целесообразность проведения конкретных операций и координировать деятельность всех банковских подразделений. Для эффективного анализа банковских рисков и разработки методов их снижения, необходимо сначала подразделить риски по видам и типам, а затем вырабатывать способы снижения или устранения конкретных рисков.

1.2 Классификация банковских рисков

Эффективность организации управления рисками во многом зависит от классификации. Под классификацией риска следует понимать распределение риска на конкретные группы по определенным признакам для достижения поставленных целей. Научно-обоснованная классификация риска позволяет четко определить место каждого из них в общей системе. Она создает возможности для эффективного применения соответствующих методов, приемов управления ими.

Реклама

Таблица 1

Классификация банковских рисков по основным видам

| Группа |

Класс риска |

Категория риска |

| Внешние риски |

Риски операционной среды |

Нормативно-правовые риски

Риски конкуренции

Экономические риски

Страновой риск

|

Внутренние риски

|

Риски управления |

Риск мошенничества

Риск неэффективной организации;

Риск неспособности руководства банка принимать твердые целесообразные решения

Риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула

|

| Риски поставки финансовых услуг |

Технологический риск

Операционный риск

Риск внедрения новых финансовых инструментов

Стратегический риск

|

| Финансовые риски |

Риск процентной ставки

Кредитный риск

Риск ликвидности

Внебалансовый риск

Валютный риск

Риск использования заемного капитала

|

Рассмотрим подробнее конкретные виды рисков.

По сфере влияния

риски делятся на внешние и внутренние

, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

К внешним

относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудитории. По ширине охвата территории они могут быть страновые и в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах

Внутренние риски

возникают в результате деятельности самих банков и их клиентов. В свою очередь делятся на риски в основной и во вспомогательной деятельности банка. Первые представляют самую распространённую группу рисков: кредитный, процентный, валютный и рыночный риски. Вторые включают потери по формированию депозитов, риски по новым видам деятельности, риски банковских злоупотреблений, риск снижения рейтинга.

По времени возникновения риски распределяются на ретроспективные

, текущие

и переспективные

. Распределение рисков во времени имеет большое значение для прогнозирования предстоящих банку потерь. При учете времени возникновения риска можно избежать наложения прошлых рисков и ошибок на будущую деятельность банка.

По степени (уровню) банковские риски можно разделить на низкие

, умеренные

и полные

. Степень банковского риска характеризуется вероятностью события, ведущего к потери банком средств по данной операции, и выражается в процентах или коэффициентах.

По методу расчета риски бывают комплексными

и частными

. Комплексный риск включает оценку и прогнозирование величины риска банка и соблюдение экономических нормативов банковской ликвидности. Частный риск основан на создании шкалы коэффициентов риска или взвешивании риска по отдельной банковской операции или группе.

По типу банка риски коммерческих банков подразделяются на специализированные

, отраслевые

и универсальные

. В каждом из них присутствуют все виды рисков, но вероятность частоты их возникновения и специфика зависят от типа самого банковского учреждения.

Риски по составу клиентов (мелкие

, средние

и крупные

) определяют степень самого риска. Так, мелкий заемщик подвержен большей зависимости от случайностей рыночной экономики, чем крупный. Вместе с тем значительные кредиты, выданные одному крупному клиенту часто являются причиной банковских банкротств.

По основным факторам возникновения банковские риски подразделяют на экономические

и политические

. Политические риски – риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.). Экономические риски

– риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

По сфере действия банковские риски также можно классифицировать так: риск стран; риск финансовой надежности отдельного банка (риски недостаточности капитала банка, несбалансированной ликвидности, недостаточности обязательных резервов); риск отдельного вида банковской операции (риск неплатежа, невозмещения, инкассирования – банковской гарантии, юридического риска, риска нерентабельности кредита и т.д.)

Риск инфляции — это риск, который определяется жизненным цик

лом отраслей.

Особый интерес представляют так называемые транспортные риски. Их классификация впервые была приведена Международной торговой палатой в Париже (1919г.) и унифицирована в 1936г., когда были обнародованы первые правила ИНКОТЕРМС.

Лизинговый и факторинговый риски возникают при осуществлении лизинговых и факторинговых операций.

Лизинг — это метод финансирования развития новой техники и технологии, расширения продаж оборудования, который особенно актуален в период необходимости ускоренного внедрения отдельных элементов реального основного капитала, сокращения жизненного цикла товаров и пр. Лизинг считается в настоящее время операцией с повышенным риском. Поэтому целесообразно осуществлять покрытие убытков от него за счет резервного фонда банка.

Факторинг - разновидность торгово-комиссионных операций, в которых специализированная компания кредитует продавца при проведении им отгрузки товара по сделке купли-продажи, приобретая дебиторскую задолженность клиента и взыскивая ее самостоятельно.

Процентный риск - это опасность потерь банка вследствие превышения процентных ставок по депозитам над ставками по кредитам (либо значительного уменьшения маржи), а также вследствие роста рыночных процентных ставок по ценным бумагам, который ведет к их обесцениванию.

Портфельный риск -

заключается в вероятности потери по отдельным типам ценных бумаг, а также по всей категории ссуд. Портфельные риски подразделяются на финансовые, риски ликвидности, систематические и несистематические.

Валютный риск – или риск курсовых потерь, связан с интернационализацией рынка банковских операций, созданием транснациональных (совместных) предприятий и банковских учреждений и диверсификацией их деятельности и представляет собой возможность денежных потерь в результате колебаний валютных курсов.

Кредитный риск - это риск не возврата заёмщиком основного долга и процентов (в более широком понимании сюда относятся любые риски банка, связанные с неисполнением другими участниками рынка своих обязательств перед банком). Выражением степени риска кредитных операций является наиболее высокая процентная ставка по операциям, имеющим кредитную природу (собственно кредиты, факторинг, учет векселей, предоставление гарантий) по сравнению с другими активами. Ставки по кредиту должны компенсировать банку стоимость предоставляемых на срок средств, риск изменения стоимости обеспечения и риск неисполнения заемщиком обязательств.

Риск ликвидности — это способность финансовых активов оперативно обращаться в наличность. Приоритетная задача – поддержание мгновенной ликвидности – связана с необходимостью проведения клиентских платежей день в день. Последствия потери мгновенной ликвидности могут быть весьма значительными; возникнут проблемы с клиентами и банками контрагентами.[1]

Риск структуры капитала - состоит в том, что при структуре капитала с большим удельным весом статей переоценки основных средств банк, вложивший значительные средства клиентов в кредитные операции со сроком погашения, превышающим сроки привлечения ресурсов при изменении ситуации на рынке может понести как дополнительные расходы (в случае удорожания ресурсов), так и оказаться банкротом из-за признания

Внебалансовые риски означают, что банк окажется не в состоянии ответить по выданным гарантиям, заключенным сделкам с ценными бумагами, кредитным обязательствам, заключенным валютным сделкам.

По возможностям регулирования выделяют открытые

и закрытые

риски

. Открытые риски банк не имеет возможности локализовать. Закрытые риски регулируются путём проведения политики диверсификации, то есть путём широкого перераспределения кредитов в мелких суммах, предоставленных большому количеству клиентов при сохранении общего объёма операций банка; введения депозитных сертификатов; страхования кредитов и депозитов и др.

Некоторые авторы выделяют, кроме рассмотренных, следующие категории банковских рисков:

Рыночный риск -

тесно связан с процентным и валютным рисками. Он означает возможные потери, непредвиденные расходы от изменения рыночной стоимости активов или пассивов, изменения степени их ликвидности. Особо подвержены такого рода риску вложения в ценные бумаги. Рыночная стоимость формируется соотношением спроса и предложения, то есть котируется. На котировку ценных бумаг могут оказать влияние и колебание нормы ссудного процента (рост процентных ставок ведет к обесценению ценных бумаг), изменение прибыльности и финансового благополучия компаний-эмитентов, инфляционное обесценение денег. Особенно важно учитывать рыночный риск при принятии обеспечения по кредитным операциям, так как изменения котировок ценных бумаг или ухудшение положения на рынке недвижимости может привести к потерям при взыскании.

Риск падения общерыночных цен — это риск недополучаемого дохода по каким-либо финансовым активам. Чаще всего он связан с падением цен на все обращающиеся на рынке ценные бумаги одновременно. В странах с развитой рыночной экономикой существуют фирмы

-наблюдатели,

которые постоянно анализируют уровень портфельного риска различных ценных бумаг.

Риск упущенной выгоды

– это потери в связи с не проведением какой-либо операции.

Риски операционной среды

банк принимает на себя как регулируемая фирма, являющаяся ключевым звеном платежной системы. Они объединяют в себе те риски, которые стоят на страже интересов банка, но посредством которых над банком осуществляется контроль, а также те, которые генерируются средой деятельности коммерческого банка: законодательный риск, правовые и нормативные риски, риски конкуренции, страновой риск.

Риски управления

включают в себя риск мошенничества со стороны персонала банка, риск неэффективной организации, риск неспособности руководства банка принимать твердые целесообразные решения, а также риск того, что банковская система вознаграждений не обеспечивает соответствующего стимула. То есть риски данной категории вызваны недостаточной квалификацией банковского персонала, корыстными целями, преследуемыми сотрудниками банка.

Риски, связанные с поставкой финансовых услуг,

возникают в процессе предоставления банковских услуг и продуктов и подразделяются на технологический, операционный, стратегический риски и риск внедрения новой продукции.

Технологический риск возникает в каждом случае, когда имеющаяся система предоставления услуг становится менее эффективной, чем вновь созданная.

Операционный риск, иногда называемый риском бремени, состоит в способности банка предоставлять финансовые услуги прибыльным способом. То есть, как способность предоставлять услуги, так и способность контролировать расходы, связанные с предоставлением этих услуг, в равной степени являются важными элементами.

Риск внедрения новых финансовых инструментов связан с предложением новых видов банковских продуктов и услуг. Подобные проблемы возникают в том случае, когда спрос на новые виды услуг меньше ожидаемого, затраты выше ожидаемых, а действия руководства банка на новом рынке не слишком продуманы.

Стратегический риск отражает способность банка выбирать географические и продуктовые сегменты, предположительно прибыльные для банка в будущем, с учетом комплексного анализа будущей операционной среды.

Глава 2 ОЦЕНКА БАНКОВСКИХ РИСКОВ И МЕТОДЫ ИХ СНИЖЕНИЯ

2.1

Методы оценки банковских рисков

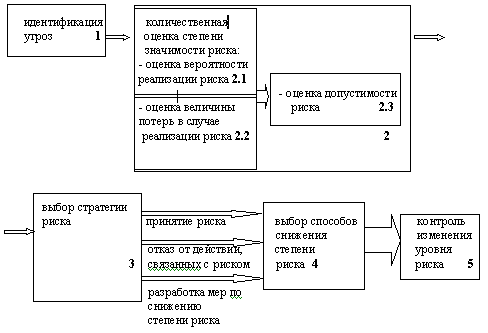

Схема 1. Последовательность этапов процесса управления кредитным риском

Оценка кредитного риск портфеля облигаций

В связи со стремительным ростом рынка корпоративных облигаций управление рисками, связанными с изменением кредитного рейтинга корпораций становится наиболее актуальным моментом деятельности банков, страховых компаний и пенсионных фондов, традиционно являющимися основными инвесторами этого рынка долгосрочных ценных бумаг. Изменение кредитного рейтинга корпорации-эмитента ценных бумаг будет приводить к изменению стоимости облигации в течение определенного периода, поэтому корпоративным инвесторам необходим расчет возможных потерь.

В таблице, публикуемой рейтинговым агентством S&P, показана вероятность перехода корпорации из одного кредитного рейтинга в другой.

| Рейтинг

|

AAA

|

AA

|

A

|

BBB

|

BB

|

B

|

CCC

|

Default

|

|

|

|

|

|

|

|

|

|

| AAA

|

90.81 |

8.33 |

0.68 |

0.06 |

0.12 |

0.00 |

0.00 |

0.00 |

| AA

|

0.70 |

90.65 |

7.79 |

0.64 |

0.06 |

0.14 |

0.02 |

0.00 |

| A

|

0.09 |

2.27 |

91.05 |

5.52 |

0.74 |

0.26 |

0.01 |

0.06 |

| BBB

|

0.02 |

0.33 |

5.95 |

86.93 |

5.30 |

1.17 |

0.12 |

0.18 |

| BB

|

0.03 |

0.14 |

0.67 |

7.73 |

80.53 |

8.84 |

1.00 |

1.06 |

| B

|

0.00 |

0.11 |

0.24 |

0.43 |

6.48 |

83.46 |

4.07 |

5.20 |

| CCC

|

0.00 |

0.00 |

0.22 |

1.30 |

2.38 |

11.45 |

64.86 |

19.79 |

| Default

|

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

0.00 |

100.00 |

(источник S&P Credit Week, April 15, 2008)

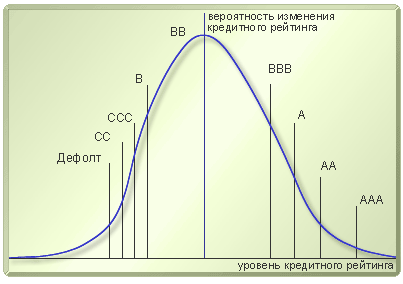

На основании распределения вероятности изменения рейтинга корпорации, строится график пороговых значений вероятности перехода корпорации от одного уровня кредитного рейтинга к другому.

На рисунке ниже показаны пороговые значения перехода на другие рейтинговые уровни корпорации, которой в настоящее время присвоен кредитный рейтинг ВВ.

Далее компании проводится оценка вероятного изменения стоимости портфеля корпоративных облигаций в течение некоторого временного интервала, что позволяет получить количественную меру возможных потерь за выбранный заказчиком период.

Помимо этого методология расчетов позволяет учитывать эффекты корреляции между кредитным рейтингом отдельного эмитента и кредитным рейтингом отрасли, а также рейтингами других эмитентов. Это дает возможность строить асимметричные распределения, сильно смещенные в область убытков, и тем самым моделировать процессы "цепного дефолта" - эффекта домино, вызванного финансовой взаимозависимостью эмитентов.

Это лишь некоторые из возможностей оценки кредитного риска Исторически сложившаяся практика рассматривает кредитный риск обособленно от других финансовых рисков, в связи с чем нормативы по достаточности банковского капитала, как правило, устанавливаются без какого-либо научного обоснования. Такая практика ведет к нерациональному размещению капитала и неадекватному отношению руководства банков к управлению имеющимися рисками и принятию новых. В связи с этим перед банками встает вопрос о разработке единой системы оценки риска совокупного портфеля банка, учитывающей как рыночные, так и кредитные риски.

Процентный риск

Для начала определим изучаемую систему, условия в которой она существует, ее элементы и связи между ними, то есть факторы, способствующие возникновению данного вида риска.

Процентный риск – опасность получения неблагоприятных результатов вследствие изменения процентных ставок. Опасность получения неблагоприятных результатов для банка выражается в получении убытков или недополучении прибыли, либо в падении стоимости банка. Необходимо обратить внимание на то, что прибыль банка не является независимым показателем. Она характеризует не только деятельность самого банка, но и рыночную ситуацию в целом.Методики оценки уровня процентного риска: 1 Гэп менеджмент

одним из главных показателей позиции банка по процентному риску является степень несбалансированности (несогласованности) между активами и пассивами. Несбалансированность относится к разнице во времени, в течение которой могут произойти изменения процентных ставок по активам и пассивам.

Управление ГЭПом

| ЭТАПЫ

|

ХАРАКТЕРИСТИКА

|

ДЕЙСТВИЯ

|

| Первый этап

|

Низкие процентные ставки, в ближайшем будущем ожидается их рост. |

Увеличить сроки заемных средств

Сократить кредиты с фиксированной ставкой.

Сократить сроки портфеля ценных бумаг.

Продать ценные бумаги.

Получить долгосрочные займы.

Закрыть кредитные линии.

|

| Второй этап:

|

Растущие процентные ставки, ожидается достижение максимума в ближайшем будущем. |

1.Начать сокращение сроков заемных средств.

2.Начать удлинять сроки инвестиций.

3.Подготовиться к началу увеличения доли кредитов с фиксированной ставкой.

4.Подготовиться к увеличению инвестиций в ценные бумаги.

5.Рассмотреть возможность досрочного погашения задолженности с фиксированным процентом.

|

| Третий этап

|

Высокие процентные ставки, в ближайшем будущем ожидается снижение. |

1.Сократить срок заемных средств.

2.Увеличить долю кредитов с фиксированной ставкой.

3.Увеличить сроки портфеля ценных бумаг.

4.Запланировать будущую продажу активов.

5.Сконцентрироваться на новых кредитных линиях для клиентов

|

| Четвертый этап

|

Падающие процентные ставки, ожидается достижение минимума в ближайшем будущем |

1. Начать удлинять сроки заемных средств.

2. Начать сокращение сроков инвестиций.

3.Начать увеличение доли кредитов с переменной ставкой.

4.Начать сокращение инвестиций в ценные бумаги.

5.Выборочно продавать активы с фиксированной ставкой.

6.Начать планирование долгосрочной задолженности с фиксированной ставкой.

|

Расчет ГЭП

| ГЭП(Дисбаланс) тыс.руб. |

189094 |

26081,02 |

-286976 |

134046 |

180592 |

135351 |

| Накопленный дисбаланс(ГЭП) тыс.руб. |

*** |

26081,02 |

-260895 |

-126849 |

53743,02 |

189094,02 |

| Соотношение чувствительных к изменению процентных ставок активов и пассивов |

120,69 |

116,04 |

54,07 |

230,50 |

1521,17 |

1300,00 |

| Характеристика состояния |

По |

По |

по |

По |

по |

| Банка (чувствительность) |

*** |

активам |

пассивам |

активам |

активам |

активам |

| Чистый процентный доход банка будет сокращаться, если |

% ставки |

% ставки |

% ставки |

% ставки |

% ставки |

| *** |

падают |

растут |

падают |

падают |

падают |

Строка “ГЭП” в этой таблице показывает, в какой степени активы и пассивы банка подвержены процентному риску в данном периоде. По ней видно, каким образом разные периоды подвержены движению процентной ставки. Строка “накопленный ГЭП” показывает сумму ГЭП по предшествующим периодам. Она показывает состояние активов и пассивов в целом до данного периода, а не в этом конкретном периоде, как в строке “ГЭП”. Как видно из таблицы, у банка на горизонте планирования от 1 до 3 месяцев сохраняется отрицательный дисбаланс активов и пассивов (ГЭП). На данном горизонте банк чувствителен по пассивам. Краткосрочных активов меньше, чем краткосрочных пассивов. Если все ставки одновременно повышаются на одну и ту же величину, то затраты по выплате процентов возрастут больше, чем доход в виде процентов, поскольку больше пассивов переоценивается. Чистый процентный доход в данном случае уменьшается. Когда же процентные ставки падают, то уменьшение затрат на выплату процентов превосходит уменьшение процентных доходов, и поэтому чистый процентный доход увеличивается. На других промежутках ситуация обратная-наблюдается положительный ГЭП. В данном случае у банка больше чувствительных активов, чем пассивов. При росте процентных ставок чистый процентный доход увеличивается, а при уменьшении ставок снижается. Такую ситуацию можно объяснить тем, что банк привлекает средства на краткосрочном рынке, на котором они дешевле, и вкладывает их на долгосрочном рынке, на котором они дороже. Это довольно распространенная стратегия поведения. Такая политика управления абсолютно нормальна, но только в стабильной экономике, когда процентная ставка не совершает особых скачков.

ЗАКЛЮЧЕНИЕ

Рассмотрение наиболее известных видов банковских рисков показало их разнообразие и сложную вложенную структуру, то есть один вид риска определяется набором других. Приведенный перечень далеко не исчерпывающий. Его разнообразие в немалой степени определяется все увеличивающимся спектром банковских услуг. Разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями.

Очень важно, чтобы в организации были разработаны и внедрены процедуры по управлению рисками, а также модели их оценки - в этом основная задача функции риск-менеджмента. К числу задач относится также утверждение методик количественных оценок рисков, мониторинг лимитов и рисков, разработка адекватных форм отчетности, создание плана работы в нестандартных условиях.

Статистические модели для прогноза рисков дают противоречивые и необъективные прогнозы, недооценивая риск совместного падения различных активов. Выбрана не лучшая мера риска, в то время как лучшие модели риска существуют. Необходима разработка более перспективных моделей и соответствующих программных средств для оценки кредитных рисков физических и юридических лиц, которые обладают существенными преимуществами по точности, робастности, прозрачности и возможности автоматизации анализа, оценки и управления рисками

В настоящее время финансовый кризис привел к росту банковских рисков, возникновению значительных убытков, которые создают угрозу финансовой устойчивости кредитных организаций и российской банковской системы в целом.

Подводя итог работе, следует сказать следующее. Современный банк не боится риска, он рассматривает его как один из элементов своей деятельности, с которым необходимо методично работать и которым можно и нужно управлять.

СПИСОК ИСПОЛЬЗУЕМОЙ ЛИТЕРАТУРЫ

1. Лаврушин О.И. Баковское дело. Учебник. – М.: КНОРУС, 2008. – 768с.

2. Галанов В.А. Основы банковского дела. Учебник. – М.: ФОРУМ: ИНФРА-М, 2007. – 288с.

3. Сенчагов А.И. Архипов А.И. Финансы, денежное обращение и кредит. Учебник. – М.: ТК Велби; Издательство Проспект, 2005. - 720с.

4. Жарковская Е.П. Банковское дело. Уч.пособие. – М.: Омега-л, 2008. – 288с.

5. Шевчук Д.А. Банковские операции. Принципы, доходность, контроль, риски. – М.: Гросс Медиа, 2007. – 256с.

6. Челноков В.А. Деньги, кредит, банки. Уч.пособие.- М.: Юнити-Дана, 2005. – 366с.

|