Содержание

Введение

1 Сущность и содержание бухгалтерского учета финансовых результатов

1.1 Сущность и порядок формирования финансовых результатов деятельности организации

1.2 Нормативно-правовое регулирование бухгалтерского учета финансовых результатов

2 Учет финансовых результатов в ООО «Водоканал-сервис»

2.1 Организационно-экономическая характеристика предприятия и его учетной политики

2.2 Учет финансовых результатов от обычных видов деятельности

2.3 Учет финансовых результатов от прочих видов деятельности

2.4 Учет формирования конечного финансового результата и раскрытие информации о финансовых результатах в финансовой отчетности

3 Анализ прибыли ООО «Водоканал-сервис» от финансово-хозяйственной деятельности

3.1 Цели, задача и информационная база анализа

3.2 Анализ прибыли

3.3 Анализ рентабельности

3.4 Предложения по повышению эффективности финансово-хозяйственной деятельности организации

Заключение

Список использованной литературы

ПРИЛОЖЕНИЯ

Целью настоящей работы является углубленное изучение и всесторонний анализ бухгалтерского учета и анализа формирования финансовых результатов деятельности предприятия на примере конкретного субъекта хозяйствования - общества с ограниченной ответственностью «Водоканал-сервис» (г. Н.Новгород; далее – ООО «Водоканал-сервис»).

Актуальность избранной для исследования темы в настоящее время не вызывает сомнения.

Деятельность любого хозяйствующего субъекта определяется конечным финансовым показателем. Финансовым результатом деятельности организации является прибыль, которая обеспечивает потребности самого предприятия и государства в целом, или убыток[1]

.

Существует несколько трактовок прибыли в зависимости от методов исчисления: бухгалтерская, экономическая и налоговая.

Бухгалтерская прибыль - прибыль от предпринимательской деятельности, рассчитанная по бухгалтерским документам без учета документально не зафиксированных издержек самого предпринимателя, в том числе упущенной выгоды.

Экономическая прибыль - разница между доходами и экономическими издержками, включающими наряду с общими издержками альтернативные (вмененные) издержки; исчисляется как разность между бухгалтерской и нормальной прибылью предпринимателя.

Реклама

Несоответствие бухгалтерской и экономической прибыли выражается в том, что первая не отражает экономического содержания прибыли, а следовательно, реальный результат деятельности организации за отчетный период. Экономический характер прибыли раскрывает то, что будет получено в будущем.

Представление в отчетности данных об экономической прибыли организации будет способствовать получению пользователями полезной деловой информации[2]

.

Бухгалтерский, или учетный метод измерения конечных результатов основывается на исчислении прибыли или убытка по учетным документам. По мнению Н.В. Липчиу, «действующая на данный момент бухгалтерская отчетность не позволяет получить объективную оценку деятельности организаций, поскольку является в некоторой степени выражением субъективного мнения экономистов, ее формирующих, которое проявляется в выборе того или иного варианта учетной политики. Несоответствие бухгалтерского и налогового учета еще более усложняет формирование прибыли. Имеются серьезные различия в определении доходов, расходов и прибыли»[3]

.

Информация о видах доходов, оказывающих влияние на формирование чистой прибыли предприятия является достаточно важной для пользователей отчетности, при том, что в настоящее время она практически недоступна.

Все вышесказанное объективно обусловливает необходимость пристального научно-практического изучения алгоритма формирования финансовых результатов деятельности и их отражения во внешней бухгалтерской отчетности организации.

В рамках настоящей работы представляется целесообразным рассмотреть следующий перечень логически взаимосвязанных между собой вопросов:

1) необходимо рассмотреть сущность, содержание бухгалтерского учета финансовых результатов деятельности компании;

2) требуется проанализировать эффективность использования экономического потенциала ООО «Водоканал-сервис»;

3) следует оценить процесс формирования финансовых результатов деятельности ООО «Водоканал-сервис»;

4) нужно внести предложения по увеличению финансовых результатов деятельности ООО «Водоканал-сервис».

Структурно работа состоит из введения, трех глав основной части, заключения, списка использованных источников и литературы, а также приложений.

Тема бухгалтерского учета и анализа финансовых результатов деятельности предприятия достаточно хорошо и подробно исследована в современной российской экономической литературе. Среди целого ряда исследований и научных трудов, посвященных сущности, задачам и методикам анализа основных видов финансово-хозяйственной деятельности предприятия, можно выделить работы А.Д. Шеремета, Е.С. Стояновой, В.В. Ковалева, Г.В. Савицкой и др.

Реклама

Фактической базой работы является внешняя отчетность и данные внутреннего учета анализируемого предприятия ООО «Водоканал-сервис».

1.1 Сущность и порядок формирования финансовых результатов деятельности организации

Как отмечает В.Е. Ануфриев, «Финансовый результат представляет собой разницу от сравнения сумм доходов и расходов организации. Превышение доходов над расходами означает прирост имущества организации - прибыль, а расходов над доходами - уменьшение имущества - убыток. Полученный организацией за отчетный год финансовый результат в виде прибыли или убытка соответственно приводит к увеличению или уменьшению капитала организации»[4]

.

Таким образом, как достаточно несложно заметить из приведенного выше определения, финансовый результат может быть двух видов: прибыль и убыток.

Раскроем далее сущность этих понятий с экономической точки зрения.

Прибыль есть разница между валовым (совокупным) доходом и ее валовыми (совокупными) издержками, т.е. всеми затратами, которые несет фирма в ходе производства и реализации продукта.

Как уже было отмечено во введении к настоящей работе, различается бухгалтерская и экономическая прибыль.

Понятие «бухгалтерской прибыли» в России введено с 1 января 1999г. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации[5]

(п. 79), согласно которому бухгалтерская прибыль - это конечный финансовый результат, выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций и оценки статей бухгалтерского баланса. Но до сих пор не существует однозначной и четкой формулировки понятия бухгалтерской прибыли как в отечественной, так и в зарубежной литературе.

Определения бухгалтерской прибыли традиционно базируются на двух основных концепциях: концепция поддержания благосостояния или сохранения капитала, концепция эффективности, или наращения капитала. Согласно первой концепции, финансовый результат (прибыль) есть прирост в течение отчетного периода собственного капитала предприятия и является результатом улучшения благосостояния фирмы. Согласно второй концепции, прибыль есть разница между доходами и расходами предприятия, и мерило эффективности деятельности предприятия и его руководства. Величина прибыли, отражаемая в бухгалтерской отчетности, не позволяет сделать выводы, был ли преумножен или растрачен капитал компании за отчетный период. Так, предприятие может быть прибыльно по данным бухгалтерского учета, но «проедать» свой капитал. Стремление к оценке эффективности использования капитала привело к активному использованию в зарубежной практике показателя экономической прибыли.

Под экономической прибылью обычно понимается прирост экономической стоимости предприятия. Этот показатель обычно определяется как разность между рентабельностью вложенного капитала (чистых операционных активов) и средневзвешенной стоимостью капитала, умноженной на величину вложенного капитала.

Рассматривая прибыль как экономическую категорию, мы говорим о ней абстрактно. Но при планировании и оценке финансово-хозяйственной деятельности предприятия, распределении прибыли, оставшейся в распоряжении предприятия, используются конкретные показатели прибыли: валовая прибыль, прибыль от продаж, прибыль до налогообложения, чистая прибыль.

За счет чистой прибыли обеспечиваются производственные, материальные и социальные потребности. И организация должна стремиться к установлению оптимального соотношения между фондом накопления и потребления для того, чтобы учитывать условия рыночной конъюнктуры и вместе с тем стимулировать и поощрять результаты труда своих работников[6]

.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.

Во-первых, прибыль является показателем уровня эффективности организации предпринимательства в выбранной сфере деятельности. Высокая степень эффективности служит положительной характеристикой менеджмента фирмы и позволяет создать имидж, способствующий благожелательному расположению потребителей к ее продукции (услугам).

Во-вторых, прибыль не только является показателем положительного финансового результата, но и составляет один из финансовых источников увеличения ресурсов фирмы, а значит, и базу для расширения процесса производства, стабильности экономического роста. В развитых странах на долю собственных средств, а прибыль - основной источник прироста собственного капитала, приходится до 70% всех инвестиций[7]

. Прибыль в рыночной экономике - движущая сила обновления как производственных фондов, так и выпускаемой продукции. Ведь любая продукция проходит стадии жизненного цикла от ее проектирования, освоения, запуска в производство, серийного выпуска, в результате которого происходит насыщение рынка этим продуктом. По истечении времени продукция морально устаревает либо не выдерживает конкурентной борьбы и под давлением снижающейся рентабельности выпуск ее сокращается или прекращается[8]

.

В-третьих, прибыль коммерческой организации служит одним из источников формирования доходной части бюджетов различных уровней, средства которых в дальнейшем используются для финансирования совместных общественных потребностей, обеспечивая государство ресурсами для выполнения ими своих функций, государственного инвестирования, проведения научно-технических, производственных и социальных программ.

В-четвертых, прибыль оказывает стимулирующее воздействие на развитие предпринимательства в определенных сферах. Для предпринимателей прибыль является сигналом, указывающим, где можно добиться наибольшего прироста стоимости, что создает стимул для инвестирования в эти сферы. С другой стороны, отрицательный финансовый результат, характеризующий размер убытков, используется менеджерами для проведения анализа и разработки мероприятий по ликвидации убытков.

Вышесказанное может быть представлено в виде таблицы 1.

Таблица 1

Функции прибыли в рыночной экономике

| Функция |

Содержание |

| Показатель, характеризующий финансовые результаты деятельности предприятия |

Прибыль отражает конечный финансовый результат деятельности предприятия за определенный период |

| Стимулирующая функция |

Проявляется в процессе распределения и использования прибыли |

| Источник формирования доходной части бюджетов различных уровней |

Налог на прибыль является источником пополнения средств бюджетов различных уровней |

В бухгалтерском учете формирование финансового результата происходит в соответствии со статьями гл. 25 НК РФ[9]

"Налог на прибыль организаций" и некоторыми положениями по бухгалтерскому учету (ПБУ 4/99 "Бухгалтерская отчетность предприятия"[10]

, ПБУ 9/99 "Доходы организации"[11]

, ПБУ 10/99 "Расходы организации"[12]

).

Финансовый результат хозяйственной деятельности любого предприятия (прибыль или убыток) складывается постепенно в течение отчетного периода.

Прежде всего это - результат от обычных видов деятельности, или прибыль от продаж, который выявляется на счете 90 "Продажи"[13]

.

Второй составляющей финансового результата является сальдо прочих доходов и расходов, выявляемое на счете 91 "Прочие доходы и расходы".

Прочие доходы учитываются в течение года по кредиту счета 91 "Прочие доходы и расходы", субсчет "Прочие доходы", а прочие расходы - по дебету указанного счета, субсчет "Прочие расходы". По итогам отчетного периода определяется сальдо прочих доходов или расходов, которое с помощью одноименного субсчета к счету 91 переносится на счет 99:

Таким образом, по окончании отчетного периода на счете 99 собираются финансовые результаты от основной деятельности, сальдо прочих доходов или расходов и чрезвычайные доходы и расходы в случае их возникновения. Затем выявляется предварительное сальдо счета 99, которое, в зависимости от стороны счета, в специальной литературе называют бухгалтерской прибылью или бухгалтерским убытком. Обратите внимание: при выведении этого сальдо учитываются чрезвычайные доходы и расходы. В форме № 2 "Отчет о прибылях и убытках"[14]

бухгалтерской отчетности этот показатель называется "Прибыль/убыток до налогообложения".

После этого бухгалтер в регистре налогового учета формирует налоговую базу для исчисления налога на прибыль.

1.2 Нормативно-правовое регулирование бухгалтерского учета финансовых результатов

Нормативно-правовое регулирование бухгалтерского учета финансовых результатов деятельности организации осуществляется положениями следующих законодательных актов[15]

:

· Федеральный закон "О бухгалтерском учете" от 21.11.96г. № 129-ФЗ[16]

;

· положения (стандарты) по бухгалтерскому учету (ПБУ);

· методические указания по вопросам бухгалтерского учета;

· план счетов бухгалтерского учета и инструкция по его применению;

· другие нормативные акты.

Эти законодательные и нормативные документы обязательны для исполнения всеми организациями.

Закон о бухгалтерском учете является элементом нормативного правового регулирования и представляет законодательство Российской Федерации о бухгалтерском учете. Он устанавливает единые правовые и методологические основы организации и ведения бухгалтерского учета в Российской Федерации с тем, чтобы обеспечить единообразное ведения учета имущества, обязательств и хозяйственных операций, осуществляемых организациями, составление и представление сопоставимой и достоверной информации об имущественном положении организаций и их доходах и расходах, необходимой пользователям бухгалтерской отчетности.

Собственно нормативную базу, определяющую конкретный порядок ведения бухгалтерского учета, представляют положения (стандарты) по бухгалтерскому учету и основное из них - Положение по ведению бухгалтерского учета и отчетности в Российской Федерации, утвержденное приказом Минфина РФ от 29 июля 1998г. № 34н.

Положения по бухгалтерскому учету (ПБУ) определяют требования, принципы, правила и способы ведения учета отдельных активов, обязательств, финансовых и хозяйственных операций, составления и представления бухгалтерской отчетности.

Методические указания по бухгалтерскому учету, инструкции, и другие нормативные акты, издаваемые органами, которым федеральными законами предоставлено право регулирования бухгалтерского учета, - это элементы методического обеспечения бухгалтерского учета.

Практически по конкретным вопросам прежде всего надо руководствоваться ПБУ.

В целях исчисления финансовых результатов прежде всего, следует учитывать Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, «Расходы организации» ПБУ 10/99, «Учет расчетов по налогу на прибыль» ПБУ 18/02[17]

, «Бухгалтерская отчетность организации» ПБУ 4/99, «Учетная политика организации» ПБУ 1/98[18]

и др.

Действующие формы внешней отчетности, в т.ч. и предназначенные для отражения финансовых результатов деятельности компании, в настоящее время определены Приказом Минфина "О формах бухгалтерской отчетности организаций" от 22 июля 2003г. № 67н.

2 Учет финансовых результатов в ООО «Водоканал-сервис»

2.1 Организационно-экономическая характеристика предприятия и его учетной политики

Общество с ограниченной ответственностью «Водоканал-сервис» (ООО «Водоканал-сервис») расположено по адресу: 603096, г. Н.Новгород, ул. Иванова, д. 9а. Фактическое местонахождение общества совпадает с почтовым адресом.

ООО «Водоканал-сервис» осуществляет свою деятельность в соответствии с Гражданским кодексом Российской Федерации[19]

(далее – ГК РФ), Федеральным законом «Об обществах с ограниченной ответственностью»[20]

, а также внутренними нормативно-правовыми документами, важнейшим из которых является Устав предприятия.

Уставом определены права и обязанности участников общества, юридический статус общества, а также в нем зафиксированы основные виды деятельности ООО «Водоканал-сервис»:

· решение экологических проблем, возникающих при очистке природных сточных и промышленных вод;

· выполнение строительных и ремонтно-строительных работ;

· проектно-конструкторская и научно- исследовательская деятельность;

· производство товаров народного потребления и производственно-технического назначения, строительных материалов и изделий и пр.

Всего в Уставе ООО «Водоканал-сервис» зафиксировано более 30 видов деятельности, которое общество вправе осуществлять, при этом необходимо отметить, что данный перечень является открытым, поскольку в Уставе прямо указано, что «Деятельность общества не ограничивается вышеуказанным перечнем видов деятельности. Сделки, выходящие за пределы видов деятельности общества, но не противоречащие законодательству, признаются действительными. Лицензионные виды деятельности будут осуществляться после получения лицензии».

Основные товары, работы и услуги, реализуемые предприятием, это:

· продажа клапанов для магистральных водопроводов;

· продажа автоматических систем регулирования для защиты насосов;

· продажа агрегатов, насосных установок и водяных насосов;

· услуги по ремонту, техническому обслуживанию и модернизации насосов;

· торговые поставки химикатов для промышленной очистки воды.

Штатное расписание ООО «Водоканал-сервис» утв. Приказом директора предприятия от 05 января 2004г. № 7; всего штат насчитывает 47 штатных единиц.

Организационная структура ООО «Водоканал-сервис» может быть охарактеризована как линейная; основные структурные подразделения предприятия представлены на рис. 1.

| Основные структурные подразделения ООО «Водоканал-сервис» |

| - |

- |

- |

- |

| Управление |

Технический отдел |

Отдел реализации |

Участок электрообмотки |

Рис. 1. Основные структурные подразделения ООО «Водоканал-сервис»

В настоящий момент ООО «Водоканал-сервис» находится на общей (традиционной) системе налогообложения, что означает, что предприятие уплачивает всю предусмотренную законодательством совокупность налогов и сборов.

Проанализируем далее эффективность использования экономического потенциала ООО «Водоканал-сервис» по данным внешней бухгалтерской отчетности предприятия за 2005-2006гг. (приложения 1 и 2) и сведем итоги расчета рассматриваемых показателей в табл. 2.

Анализ данных, представленных в табл. 2, позволяет сделать следующие выводы.

Таблица 2.

Показатели эффективности использования экономического потенциала ООО «Водоканал-сервис»

| № п/п |

Показатели |

2005г. |

2006г. |

Отклонение |

Темп изменения в % |

| 1. |

Выручка, тыс. руб. |

43932 |

81846 |

37914 |

86,30 |

| 2. |

Прибыль от продаж, тыс. руб. |

500 |

392 |

-108 |

-21,60 |

| 3. |

Прибыль до налогообложения, тыс. руб. |

621 |

488 |

-133 |

-21,42 |

| 4. |

Средняя стоимость активов, тыс. руб. |

13964 |

19701,5 |

5737,5 |

41,09 |

| 5. |

Средняя стоимость основных средств по первоначальной оценке, тыс. руб. |

531,5 |

388 |

-143,5 |

-27,00 |

| 6. |

Средняя стоимость оборотных средств, тыс. руб. |

13418,5 |

19299,5 |

5881 |

43,83 |

| 7. |

Средняя стоимость материально-производственных запасов, тыс. руб. |

1742 |

2802,5 |

1060,5 |

60,88 |

| 8. |

Среднесписочная численность, чел. |

47 |

47 |

0 |

0,00 |

| 9. |

Фондоотдача основных средств, руб. / руб. |

82,66 |

210,94 |

128,29 |

155,20 |

| 10. |

Фондоемкость основных средств, руб. / руб. |

0,01 |

0,00 |

-0,01 |

-60,82 |

| 11. |

Рентабельность основных средств, % |

94,07 |

101,03 |

6,96 |

7,40 |

| 12. |

Коэффициент оборачиваемости оборотных средств, об. |

3,27 |

4,24 |

0,97 |

29,53 |

| 13. |

Коэффициент оборачиваемости материально-производственных запасов, об. |

25,22 |

29,20 |

3,99 |

15,80 |

| 14. |

Коэффициент закрепления оборотных средств, об. |

0,31 |

0,24 |

-0,07 |

-22,80 |

| 15. |

Коэффициент закрепления материально-производственных запасов, об. |

0,04 |

0,03 |

-0,01 |

-13,65 |

| 16. |

Рентабельность оборотных средств, % |

3,73 |

2,03 |

-1,70 |

-45,49 |

| 17. |

Рентабельность активов, % |

3,58 |

1,99 |

-1,59 |

-44,43 |

| 18. |

Производительность труда, тыс. руб. / чел. |

934,72 |

1741,40 |

806,68 |

86,30 |

| 19. |

Прибыль от продаж на одного работника, тыс. руб. / чел. |

10,64 |

8,34 |

-2,30 |

-21,60 |

1) Выручка предприятия в отчетном периоде (2006г.) возросла по сравнению с предшествующим периодом на 37914 тыс. руб. (темп прироста показателя +86,30%).

2) Прибыль от продаж в 2006г., напротив, уменьшилась на 108 тыс. руб. (темп снижения составил 21,60%). Данная тенденция (уменьшение прибыли от продаж на фоне роста выручки) говорит о превышении темпов роста расходов ООО «Водоканал-сервис» над темпами роста выручки.

3) Прибыль до налогообложения также снизилась в отчетном году на 133 тыс. руб. (темп снижения -21,42%) по сравнению с 2005г., хотя она и больше, чем прибыль от продаж. Это говорит о том, что значительную часть своих доходов предприятие получает от операций, непосредственно не связанных с основной (уставной) деятельностью.

4) Среднегодовая стоимость активов (валюта баланса) у ООО «Водоканал-сервис» увеличилась в 2006г. на 5737,5 тыс. руб. (+41,09%).

5) Основные средства по первоначальной оценке уменьшились на 143,5 тыс. руб. (-27,00%). Учитывая рост выручки, это привело к существенному увеличению показателя фондоотдачи (на 128,29 руб. / руб.) и, соответственно, снижению фондоемкости (на 0,01 руб. / руб.). Рентабельность использования основных средств также возросла на 6,96%.

6) Оборотные активы предприятия в анализируемом периоде возросли на 5881 тыс. руб. (темп прироста +43,83%), возросла и величина их важнейшей составляющей – материально-производственных запасов (на 1060,5 тыс. руб.; темп прироста показателя +60,88%). Соответственно, коэффициенты их оборачиваемости существенно увеличились (на 0,97 и 3,99), а коэффициенты закрепления – снизились. Для предприятия это благоприятная тенденция, поскольку она означает сокращение срока оборачиваемости оборотных активов и материально-производственных запасов в днях, что предопределяет сокращение срока производственного цикла предприятия.

7) Рентабельность оборотных средств и активов предприятия в 2006г. уменьшились по сравнению с аналогичными показателями 2005г. (на 1,70% и 1,59% соответственно), что связано с получением ООО «Водоканал-сервис» меньшей прибыли от продаж, чем в 2005г.

8) Поскольку среднесписочная численность работников предприятия не изменилась, за счет роста выручки произошло увеличение показателя производительности труда (на 806,68 тыс. руб. / чел.), а за счет снижения прибыли от продаж – уменьшение прибыли от продаж на 1 работника (на 2,30 тыс. руб.).

2.2 Учет финансовых результатов от обычных видов деятельности

Финансовый результат от обычных видов деятельности (реализационный финансовый результат) выявляется на счете 90 «Продажи» в виде разницы между суммой выручки (за вычетом косвенных налогов) и полной фактической себестоимостью проданной продукции.

Счет 90 предназначен:

· для обобщения информации о доходах и расходах, связанных с осуществлением обычных видов деятельности;

· исчисления финансового результата по обычным видам деятельности.

По дебету счета 90 отражается себестоимость проданных:

· готовой продукции, полуфабрикатов собственного производства;

· товаров;

· работ и услуг промышленного и непромышленного характера;

· покупных изделий;

· строительно-монтажных работ, научно-исследовательских работ и переданных во временное пользование активов по договору аренды.

По кредиту счета 90 отражается выручка от продажи продукции (работ, услуг).

Учет продажи продукции (работ, услуг) на счете 90 ведется в разрезе утвержденных к нему субсчетов.

По окончании каждого месяца исчисленный результат по продаже продукции (работ, услуг) списывается с субсчета 9 «Прибыль (убыток) от продаж» счета 90 на счет 99 «Прибыли и убытки». По окончании отчетного года суммы по субсчетам, открытым к счету 90, внутренними записями списываются на субсчет 9.

Порядок отражения операций по формированию финансового результата от обычных видов деятельности осуществляется в два этапа.

I. В течение отчетного года

1. Поступление выручки от покупателей:

Д-т сч. 51 «Расчетные счета»

К-т субсчета 90-1 «Выручка».

2. Списание производственной себестоимости проданной продукции:

Д-т субсчета 90-2 «Себестоимость продаж»

К-т сч. 43 «Готовая продукция».

3. Списание расходов по продаже продукции:

Д-т субсчета 90-2 «Себестоимость продаж»

К-т сч. 44 «Расходы на продажу».

4. Начисление налога на добавленную стоимость по проданной продукции:

Д-т субсчета 90-3 «Налог на добавленную стоимость»

К-т сч. 68 «Расчеты по налогам и сборам».

5. Начисление акцизов:

Д-т субсчета 90-4 «Акцизы»

К-т сч. 68 «Расчеты по налогам и сборам».

6. Списание финансового результата от продажи продукции:

а) прибыли

Д-т субсчета 90-9 «Прибыль/убыток от продаж»

К-т сч. 99 «Прибыли и убытки»;

б) убытка

Д-т сч. 99 «Прибыли и убытки»

К-т субсчета 90-9 «Прибыль/убыток от продаж».

II. По окончании отчетного года

7. Списание полной фактической себестоимости проданной продукции:

Д-т субсчета 90-9 «Прибыль/убыток от продаж»

К-т субсчета 90-2 «Себестоимость продаж».

8. Списание налога на добавленную стоимость по проданной продукции:

Д-т субсчета 90-9 «Прибыль/убыток от продаж»

К-т субсчета 90-3 «Налог на добавленную стоимость».

9. Списание акцизов по проданной продукции:

Д-т субсчета 90-9 «Прибыль/убыток от продажи»

К-т субсчета 90-4 «Акцизы».

10. Списание выручки, полученной за продукцию, проданную в течение отчетного года:

Д-т субсчета 90-1 «Выручка»

К-т субсчета 90-9 «Прибыль/убыток от продаж».

2.3 Учет финансовых результатов от прочих видов деятельности

Финансовый результат от прочих видов деятельности формируется из прочих доходов и расходов[21]

.

Прочие доходы и расходы подразделялись ранее на операционные, внереализационные и чрезвычайные.

Учет прочих доходов и расходов и формирование финансового результата осуществляется на счете 91 «Прочие доходы и расходы».

К счету 91 открываются субсчета:

1 «Прочие доходы»;

2 «Прочие расходы»;

9 «Сальдо прочих доходов и расходов».

Записи по субсчетам 1 и 2 осуществляются в течение года. Ежемесячно сопоставлением дебетового и кредитового оборотов по этим субсчетам определяется сальдо прочих доходов и расходов, которое списывается с субсчета 9 «Сальдо прочих доходов и расходов» на счет 99 «Прибыли и убытки». По окончании отчетного года субсчет 91-9 закрывается внутренними записями по субсчетам 91-1 «Прочие доходы» и 91-2 «Прочие расходы». К счету 91 «Прочие доходы и расходы» ведется развернутый аналитический учет по каждому виду доходов (расходов).

Порядок отражения операций по формированию финансового результата от прочих видов деятельности осуществляется в два этапа.

I. В течение отчетного года

1. Списание прочих доходов:

Д-т субсчета 91-1 «Прочие доходы»

К-т разных счетов (01, 23, 70, 69).

2. Списание прочих расходов:

Д-т разных счетов (02, 10, 51, 57, 62)

К-т субсчета 91-2 «Прочие расходы».

3. Списание прибыли от прочих видов деятельности:

Д-т субсчета 91-9 «Сальдо прочих доходов и расходов»

К-т сч. 99 «Прибыли и убытки».

4. Списание убытков от прочих видов деятельности:

К-т сч. 99 «Прибыли и убытки»

К-т субсчета 91-9 «Сальдо прочих доходов и расходов».

II. По окончании отчетного года

5. Списание накопленных доходов от прочих видов деятельности:

Д-т субсчета 91-9 «Сальдо прочих доходов и расходов»

К-т субсчета 91-1 «Прочие доходы».

6. Списание накопленных расходов от прочих видов деятельности:

Д-т субсчета 91-1 «Прочие доходы»

К-т субсчета 91-9 «Сальдо прочих доходов и расходов».

В состав прочих доходов и расходов включают доходы и расходы от участия в уставных капиталах других организаций; предоставления (получения) активов во временное пользование, проценты, полученные (уплаченные) по займам, штрафы, пеня, неустойки, курсовые разницы и др.

На величину финансового результата оказывают влияние доходы будущих периодов, учет которых осуществляется на счете 98 «Доходы будущих периодов». В соответствии с Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ к ним относят доходы, полученные в одном отчетном периоде, но относящиеся к следующим отчетным периодам. По кредиту счета 98 отражаются доходы будущих периодов: предстоящее получение задолженности от дебиторов; доходы, возникшие вследствие превышения сумм взыскания с виновных лиц над суммой недостач ценностей по балансовой оценке. По дебету счета отражается списание доходов на счет 91 «Прочие доходы и расходы».

В развитие счета 98 «Доходы будущих периодов» открываются субсчета:

1 «Доходы, полученные в счет будущих периодов»;

2 «Безвозмездные поступления»;

3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы».

Согласно учетной политике, организация ведет учет реализации в целях налогообложения "по отгрузке". В январе - декабре 2006 года были выполнены следующие операции:

1) реализована продукция собственного производства на сумму 96578000 руб., в том числе НДС – 14732237 руб.

Себестоимость реализованной продукции составила 70954012 руб.

Величина расходов, связанных с реализацией продукции, составила 9095108 руб. Величина общехозяйственных расходов и прочих расходов, относимых к управленческим, составила 1404893 руб.

2) реализован объект основных средств, выручка от реализации составила 20967500 руб., в т.ч. НДС 3198500 руб. Остаточная стоимость объекта составляет 10662400 руб.

3) получены от покупателя пени в размере 915600 руб. (в том числе НДС – 139668 руб.).

4) уплачены пени за нарушение договоров поставки в размере 3983800 руб. в т.ч. НДС 607700 руб.

5) списаны суммы дебиторской задолженности, по которым истек срок исковой давности, в размере 474800 руб.

6) среднегодовая стоимость имущества составила 178900000 руб., ставка налога на имущество – 2,2%

7) уплачен налог на прибыль организаций за 9 месяцев в сумме 93125 руб. (сумма налогооблагаемой прибыли за 9 месяцев – 388020 руб.).

Действие 1.

Определение выручки от реализации продукции (работ, услуг).

Данные по этим оборотам используются при расчете налогов. Как правило, во всех отчетных формах выручка от реализации отражается без учета НДС и акцизов.

1. Выручка от реализации собственной продукции за 2006 год отражается следующими проводками:

Д-т 62 К-т 90 - 96578000 руб.;

Д-т 90 К-т 68, субсчет "Расчеты по НДС" - 14732237 руб.,

Сумма выручки без учета НДС составляет 81845763 руб. (96578000 – 14732237 руб.).

Действие 2.

Списание себестоимости реализованной продукции в учете отражается следующей проводкой:

Д-т 90 К-т 43 – 70954012 руб.

Эта сумма отражается по строке "Себестоимость проданных товаров, продукции, работ, услуг" Отчета о прибылях и убытках за отчетный период с учетом округления до тысяч рублей.

Действие 3.

Формирование валовой прибыли от реализации товаров, работ, услуг.

Валовая прибыль от реализации товаров, работ, услуг определяется как разница между выручкой от реализации товаров, оказания услуг, осуществления торговой деятельности (без учета НДС и акцизов) и себестоимостью проданных товаров и услуг.

Выручка от реализации без НДС за отчетный период составила 81845763 руб., себестоимость – 70954012 руб.

Таким образом, валовая прибыль от реализации составляет 10891751 руб. (81845763 – 81845763)

Она отражается по строке "Валовая прибыль" Отчета о прибылях и убытках (с учетом округления до целых тысяч рублей).

Действие 4.

Определение величины коммерческих и управленческих расходов организации.

Коммерческие расходы ежемесячно относятся на себестоимость отгруженной продукции (работ, услуг).

Величина коммерческих расходов определяется как сумма расходов организации, связанных со сбытом продукции, и издержек обращения по реализованным товарам.

По окончании отчетного периода сумма издержек обращения и производства, приходящаяся на товары, реализованные за текущий период, списывается следующей проводкой:

Д-т 90 К-т 44.

Исходящее сальдо счета 44 равно сумме издержек обращения, приходящихся на остаток товаров, не реализованных на конец отчетного периода (в части транспортных расходов по доставке товаров на склад торгующей организации, взимаемых сверх цены на товар).

В нашем случае таких расходов нет, поэтому все издержки обращения за отчетный период подлежат списанию со счета 44.

Сумма расходов по реализации продукции составила 9095108 руб.

Дт 90 Кт 44 - 9095108 руб.

Эта сумма отражается по строке "Коммерческие расходы" Отчета о прибылях и убытках (с учетом округления до целых тысяч рублей).

Вставка про управленческие расходы (1404893 руб.).

Действие 5.

Формирование величины финансового результата (прибыли или убытка) от продаж.

Отдельно необходимо учитывать прибыль от тех видов деятельности, по которым возможно применение льгот или обложение налогом на прибыль организаций по другой ставке.

Значение этого показателя определяется как разница между валовой прибылью и суммой коммерческих и управленческих расходов.

В нашем случае прибыль от продаж за отчетный год составляет 391750 руб. (10891751 руб. – 9095108 руб. – 1404893 руб.).

Эта сумма отражается по строке "Прибыль (убыток) от продаж" Отчета о прибылях и убытках (с учетом округления до целых тысяч рублей).

Действие 6.

Определение величины прочих доходов и расходов.

По результатам действия 6 определяются данные, необходимые для заполнения ряда строк раздела "Прочие доходы и расходы" Отчета о прибылях и убытках за соответствующий период.

В нашем случае к прочим расходам относятся:

· суммы налогов и сборов, в соответствии с требованиями законодательства относимых на финансовый результат деятельности организации. В нашем случае к таким налогам относится налог на имущество, составляющий 3935800 руб. (178900000 * 0,022), что в учете отражается следующей проводкой:

Д-т 91 К-т 68 - 3935800 руб.

· сумма уплаченных пеней (без учета НДС), что составляет 3376100 руб. и отражается проводкой:

Дт 91 Кт 51 - 3376100 руб.

· суммы дебиторской задолженности, по которым истек срок исковой давности составили 474800 руб., что отражено проводкой:

Дт 91 Кт 62 –474800 руб.

· остаточная стоимость реализованного объекта основных средств составила 10662400 руб., что отражено проводкой:

Дт 91 Кт 01 – 10662400 руб.

Сумма прочих расходов составляет 18449100 руб. (3935800 руб. + 3376100 руб. + 474800 руб. + 10662400 руб.)

Эта сумма отражается по строке "Прочие расходы" Отчета о прибылях и убытках (с учетом округления до тысяч рублей).

К прочим доходам ООО «Водоканал-сервис» в 2006г. относятся:

· сумма полученных от покупателя пеней (без учета НДС), что составляет 775932 руб. Отражено проводкой:

Дт 51 Кт 91 – 775932 руб.

· выручка от реализации объекта основных средств за вычетом НДС составила 17769000 руб. Отражено проводкой:

Дт 62 Кт 91 – 17769000 руб.

Сумма прочих доходов составляет 18544932 руб. (775932руб. + 17769000 руб.)

Эта сумма отражается по строке "Прочие доходы" Отчета о прибылях и убытках (с учетом округления до тысяч рублей).

Действие 7.

Формирование финансового результата деятельности организации.

По результатам действия 7 определяются данные, необходимые для заполнения строки "Прибыль (убыток) до налогообложения" Отчета о прибылях и убытках за соответствующий период.

Финансовый результат деятельности организации складывается из суммы прибыли от продаж, прочих доходов и процентов к получению за вычетом прочих расходов и процентов к уплате.

Сумма прибыли от продаж составила 391750 руб., сумма прочих расходов – 18449100 руб., сумма прочих доходов – 18544932 руб.

Таким образом, сумма прибыли до налогообложения равна 487582 руб. (391750 руб. + 18544932 руб. – 18449100 руб.).

Эта сумма отражается по строке "Прибыль (убыток) до налогообложения" Отчета о прибылях и убытках (с учетом округления до тысяч рублей).

Действие 8.

Определение величины финансового результата деятельности организации для целей налогообложения.

Для целей налогообложения прибыль определяется при составлении декларации по налогу на прибыль организаций. При этом для целей бухгалтерского учета необходимо учесть требования Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" ПБУ 18/02.

Поскольку ООО «Водоканал-сервис»: (а) является согласно законодательно определенным критериям субъектом малого предпринимательства и может не применять в своей деятельности ПБУ 18/02; (б) в отчетном периоде не производило расходов, которые, уменьшая прибыль для целей бухгалтерского учета, не уменьшают ее для целей налогообложения, прибыль для целей бухгалтерского учета равна прибыли для целей налогообложения.

Действие 9.

Расчет налога на прибыль организаций.

В нашем случае вся прибыль ООО «Водоканал-сервис» облагается по ставке 24%. Сумма налога на прибыль организаций, подлежащего внесению в бюджет по окончании года, определяется на основании декларации по налогу на прибыль и ПБУ 18/02.

По результатам действия 9 устанавливаются данные, необходимые для заполнения строки "Текущий налог на прибыль" Отчета о прибылях и убытках за соответствующий период.

В нашем случае сумма налога на прибыль организаций за 2006 год, рассчитанная по ставке 24%, составила 144020 руб. (487582 руб. * 0,24), а сумма налога на прибыль организаций за 9 месяцев (предыдущий отчетный период), рассчитанного по той же ставке, - 93125 руб.

Доначисление налога в декабре 2006 года отражается в учете следующей проводкой:

Д-т 99 К-т 68, субсчет "Расчеты по налогу на прибыль" - 50895 руб. (144020 руб. - 93125 руб.).

Общая сумма налога за год отражается по строке "Текущий налог на прибыль" Отчета о прибылях и убытках.

Действие 10.

Формирование величины чистой (нераспределенной) прибыли отчетного года.

По результатам действия 10 определяются данные, необходимые для заполнения строки "Чистая прибыль (убыток) отчетного периода" Отчета о прибылях и убытках за соответствующий период.

Значение строки "Чистая прибыль (убыток) отчетного периода" определяется расчетным путем как разница между значением строки "Прибыль (убыток) до налогообложения" и строки "Текущий налог на прибыль" и равно 343462 руб. (487582 руб. – 144020 руб.).

Составление Отчета о прибылях и убытках по форме № 2.

В приведенных выше расчетах последовательность составления бухгалтерской и налоговой отчетности построена таким образом, чтобы действия организации приводили к определению данных, необходимых для заполнения строк Отчета о прибылях и убытках за соответствующий период.

Таким образом, составление отчета по форме № 2 заключается в отражении по соответствующим строкам данных, рассчитанных ранее с учетом округления до целых тысяч рублей.

Код строки 010. Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей).

По этой строке отражается сумма денежных (и других) средств, полученных (подлежащих получению) от покупателей и заказчиков за реализованную продукцию и товары, оказанные услуги и выполненные работы.

Эти данные получены при выполнении действий 1.

В нашем случае значение строки 010 формы № 2 равно 81846 тыс.руб.

Код строки 020. Себестоимость проданных товаров, продукции, работ, услуг.

По этой строке отражается себестоимость изготовления реализованной продукции, стоимость приобретения проданных товаров и затраты, произведенные при оказании услуг. Данные для заполнения этой строки получены при выполнении действий 2.

В нашем случае по строке 020 отражается 70954 тыс.руб.

Код строки 029. Валовая прибыль.

Значение данной строки определяется расчетным путем как разница между значением строк 010 и 020 и проверяется выполнением действия 3.

В нашем случае по строке 029 отражается 10892 тыс. руб.

Код строки 030. Коммерческие расходы.

По этой строке отражается сумма затрат по реализации изготовленной продукции и издержек обращения, приходящихся на реализованные товары.

Значение этой строки определяется при выполнении действия 4.

В нашем случае по строке 030 отражается 9095 тыс. руб.

Код строки 040. Управленческие расходы.

По этой строке отражается сумма общехозяйственных расходов организации за отчетный период.

Значение этой строки определяется при выполнении действия 4.

В нашем случае по строке 040 отражается 1405 тыс. руб.

Код строки 050. Прибыль (убыток) от продаж.

Значение этой строки определяется расчетным путем как разница между значением строки 029 и суммой строк 030 и 040. Кроме того, значение строки 050 проверяется выполнением действия 5.

В нашем случае по строке 050 отражается 392 тыс. руб.

Код строки 060. Проценты к получению.

В нашем случае по этой строке ставится прочерк.

Код строки 070. Проценты к уплате.

В нашем случае по этой строке ставится прочерк.

Код строки 080. Доходы от участия в других организациях.

В нашем случае по этой строке ставится прочерк.

Код строки 090. Прочие доходы.

По этой строке отражается сумма прочих доходов, полученных (подлежащих получению) в отчетном периоде, непосредственно не связанных с производством и реализацией продукции.

Значение этой строки определяется при выполнении действия 6.

В нашем случае по строке 090 отражается 18545 тыс. руб.

Код строки 100. Прочие расходы.

По этой строке отражается сумма прочих расходов, уплаченных (подлежащих уплате) в отчетном периоде, непосредственно не связанных с производством и реализацией продукции.

Значение этой строки определяется при выполнении действия 6.

В нашем случае по строке 100 отражается 18449 тыс. руб.

Код строки 140. Прибыль (убыток) до налогообложения.

Значение этой строки определяется расчетным путем как разница между суммой прибыли от продаж и прочих доходов и суммой прочих расходов. Кроме того, значение этой строки проверяется выполнением действий 7 и 8.

В нашем случае по строке 140 отражается 488 тыс. руб.

Код строки 150. Текущий налог на прибыль.

Значение этой строки определяется при выполнении действия 9.

В нашем случае по строке 150 отражается 145 тыс. руб.

Код строки 151. Штрафы по налогу на прибыль.

Эта строка вводиться организацией при необходимости отражения начисленных и подлежащих уплате штрафов по налогу на прибыль.

В нашем случае в этой строке ставится прочерк.

Код строки 190. Чистая прибыль (убыток) отчетного периода.

Значение этой строки определяется расчетным путем как разница между значениями строк 140 и 150 + 160 и проверяется выполнением действия 10.

В нашем случае по строке 190 отражается 343 тыс. руб.

Заполненный таким образом Отчет о прибылях и убытках ООО «Водоканал-сервис» за 2006г. представлен в приложении 2.

3.1 Цели, задача и информационная база анализа

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов[22]

: во-первых, оценку изменений по каждому показателю за анализируемый период («горизонтальный анализ» показателей); во-вторых, оценку структуры показателей прибыли и изменений их структуры («вертикальный анализ» показателей); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов («трендовый анализ» показателей); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественную оценку.

Основными задачами анализа финансовых результатов являются:

· анализ и оценка уровня и динамики показателей прибыли; факторный анализ прибыли от реализации продукции (работ, услуг);

· анализ финансовых результатов от прочей реализации и финансовой деятельности; анализ и оценка использования чистой прибыли; анализ взаимосвязи затрат, объема производства (продаж) и прибыли;

· анализ резервов роста прибыли на основе оптимизации объемов реализации и издержек производства и обращения.

Информационной базой анализа финансовых результатов деятельности предприятия, проводимого сторонним аналитиком[23]

, является внешняя бухгалтерская отчетность предприятия. Обобщенно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме № 2 годовой и квартальной бухгалтерской отчетности.

Рассмотрим далее содержание и структуру показателей финансовых результатов, отражаемых организациями в форме № 2 внешней бухгалтерской отчетности.

Структура действующей формы № 2 включает в себя четыре основных раздела:

· раздел I «Доходы и расходы по обычным видам деятельности»;

· раздел II «Прочие доходы и расходы»;

· раздел «Справочно»;

· раздел «Расшифровка отдельных прибылей и убытков»

По строке 010 "Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей)" формы № 2 записываются доходы от обычных видов деятельности предприятия. Что относится к таким доходам, определено в пункте 5 Положения по бухгалтерскому учету "Доходы организации" (ПБУ 9/99): это выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг.

По строке 020 «Себестоимость проданных товаров, продукции, работ, услуг» нужно указать расходы по обычным видам деятельности, выручка от которых отражена по строке 010 Отчета о прибылях и убытках. Заполняя данную строку, бухгалтер руководствуется Положением по бухгалтерскому учету "Расходы организации" (ПБУ 10/99) и отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции (в части, не противоречащей ПБУ 10/99).

Расходами по обычным видам деятельности, согласно пункту 5 ПБУ 10/99, являются затраты на изготовление, приобретение и продажу товаров, на выполнение работ и оказание услуг.

По строке 029 «Валовая прибыль» приводится величина валовой прибыли предприятия. Она равна разнице между суммами, указанными по строке 010 и по строке 020 формы № 2.

По строке 030 «Коммерческие расходы» отражаются расходы, которые связаны со сбытом продукции, а также издержки обращения. На промышленных предприятиях к таким расходам, в частности, относят затраты: на затаривание и упаковку изделий на складах готовой продукции, по доставке продукции на станцию отправления и др. Что касается торговых организаций, то они показывают по строке 030 Отчета о прибылях и убытках, в частности, такие затраты: на перевозку товаров, на оплату труда, на рекламу, на хранение и подработку товаров.

По строке 040 «Управленческие расходы» указываются общехозяйственные расходы. Это, например:

· зарплата общехозяйственного персонала;

· содержание основных средств управленческого и общехозяйственного назначения;

· оплата аудиторских услуг.

Согласно пункту 9 ПБУ 10/99, управленческие расходы можно списать на себестоимость двумя способами. При первом способе надо распределять управленческие расходы между реализованной и нереализованной продукцией. Предприятия, которые избрали такой способ, показывают управленческие расходы по строке 020 Отчета о прибылях и убытках.

При втором способе все управленческие расходы в конце отчетного периода списываются на расходы. Организации, которые избрали этот способ, показывают управленческие расходы по строке 040 Отчета о прибылях и убытках.

По строке 050 «Прибыль (убыток) от продаж» указывается финансовый результат от продажи продукции (товаров, работ, услуг), который определяется по формуле: Строка 050 = Строка 010 - Строка 020 - Строка 030 - Строка 040.

По строке 060 «Проценты к получению» отражаются проценты, которые организация должна получить:

· по облигациям, депозитам, государственным ценным бумагам;

· от банка за средства, хранящиеся на расчетном счете;

· от других организаций за предоставленные им займы.

По строке 070 «Проценты к уплате» приводятся проценты, которые предприятие должно уплатить по облигациям, акциям, а также кредитам и займам.

В соответствии с пунктом 73 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации задолженность предприятия по займам и кредитам, не связанным с приобретением имущества, отражается в бухгалтерской отчетности с учетом процентов, причитающихся к уплате. Начисление процентов производится независимо от времени их фактической уплаты.

По строке 080 «Доходы от участия в других организациях» указываются доходы от участия в уставных капиталах других организаций. Эту строку заполняют только те предприятия, которые получают данный доход нерегулярно. Кроме того, его доля должна составлять менее 5 процентов от общего дохода. Все остальные предприятия записывают суммы этих доходов по строке 010.

По строке 090 «Прочие доходы» показываются доходы, не вошедшие в предыдущие группы. Перечень таких доходов приведен в пунктах 7-9 ПБУ 9/99.

По строке 100 «Прочие расходы» указывается сумма расходов, которые перечислены в пунктах 11-13 Положения по бухгалтерскому учету «Расходы организаций» (ПБУ 10/99).

По строке 140 формы № 2 «Прибыль (убыток) до налогообложения» показывается бухгалтерская прибыль (убыток) до налогообложения, которая может быть рассчитана по формуле: Строка 050 + Строка 060 - Строка 070 + Строка 080 + Строка 090 - Строка 100.

По строке 141 «Отложенные налоговые активы» указывается учтенная в течение отчетного года сумма отложенных налоговых активов. Отложенные активы рассчитываются исходя из величины вычитаемых временных разниц, которые образуются, если расходы в бухгалтерском учете превышают расходы в налоговом учете.

По строке 142 «Отложенные налоговые обязательства» Отчета о прибылях и убытках нужно записать сумму отложенных налоговых обязательств. Определение отложенного налогового обязательства дано в пункте 15 Положения по бухгалтерскому учету «Учет расчетов по налогу на прибыль» (ПБУ 18/02): это та часть отложенного налога на прибыль, которая должна привести к увеличению налога на прибыль, подлежащего уплате в бюджет в следующем за отчетным или в последующих отчетных периодах. Отложенные налоговые обязательства рассчитываются исходя из величины налогооблагаемых временных разниц, которые образуются, если расходов в налоговом учете больше, чем в учете бухгалтерском.

По строке 150 Отчета о прибылях и убытках «Текущий налог на прибыль» нужно показать сумму текущего налога на прибыль, то есть сумму налога на прибыль за отчетный год, которую нужно уплатить. Эту сумму можно было бы определить из декларации по налогу на прибыль за отчетный год, однако пункт 21 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02) требует рассчитывать текущий налог на прибыль по данным бухучета.

Для этого прежде всего нужно определить условный расход (или условный доход) по налогу на прибыль. Условный расход (условный доход) по налогу на прибыль равняется произведению бухгалтерской прибыли (убытка) на ставку налога на прибыль.

Условный расход будет в том случае, если у предприятия есть прибыль.

Условный же доход получается только в том случае, если у предприятия есть убыток. Такой доход в бухгалтерском учете нужно показывать не всегда, а только в том случае, если у организации есть прибыль по данным налогового учета. После того как определен условный расход (условный доход), его нужно скорректировать на сумму постоянного налогового обязательства, отложенного налогового актива и отложенного налогового обязательства.

Для этого используется следующая формула:

Текущий расход (доход) по налогу на прибыль = Условный расход (- условный доход) по налогу на прибыль + Постоянное налоговое обязательство + Отложенный налоговый актив – Отложенное налоговое обязательство

По строке 190 «Чистая прибыль (убыток) отчетного периода» показывается чистая прибыль (убыток) отчетного года. Эту строку можно заполнить на основании данных Отчета о прибылях и убытках с помощью следующей формулы: Строка 190 = Строка 140 + Строка 141 - Строка 142 - Строка 150.

Завершая данный раздел исследования, отметим, что высокая аналитическая значимость формы № 2 для проведения оценки финансовых результатов (прибыли) коммерческой организации заключается в том, что «она построена таким образом, что в ней отдельно отражаются доходы и расходы по различным направлениям деятельности организации…, что позволяет анализировать эффективность каждого из данных направлений…»[24]

.

3.2 Анализ прибыли

Ключевым показателем, характеризующим эффективность финансово-хозяйственной деятельности предприятия, является финансовый результат.

Последний может быть: положительным (прибыль), нулевым или отрицательным (убыток).

Для упрощения анализа финансовых результатов ООО «Водоканал-сервис» построим аналитическую табл. 3.

Перед проведением анализа необходимо отметить следующее:

(а) Ряд показателей финансовых результатов деятельности предприятия, подлежащих отражению в Отчете о прибылях и убытках, ООО «Водоканал-сервис» в отчетности за 2006г. не показывается ввиду их отсутствия. В частности, это показатели «Проценты к получению», «Проценты к уплате» и т.д.

(б) Одновременно в Отчете о прибылях и убытках предприятием раскрывается информация по видам прочих расходов и доходов - операционные, внереализационные, хотя подобное деление прочих расходов на виды в настоящее время действующими нормативными актами не предусмотрено.

Таблица 3

Анализ структуры и динамики финансовых результатов ООО «Водоканал-сервис» за 2005-2006гг.

| Показатель |

2005 |

2006 |

Отклонения (+, -) |

| Абсолютное значение, тыс. руб. |

Удельный вес в выручке, % |

Абсолютное значение, тыс. руб. |

Удельный вес в выручке, % |

По абсолютным значениям, тыс. руб. |

По удельному весу в выручке, % |

Темпы роста, % |

| Выручка (нетто) от продажи товаров, продукции, работ, услуг |

43932 |

100,00 |

81846 |

100,00 |

37914 |

0,00 |

186,30 |

| Себестоимость проданных товаров, продукции, работ, услуг |

35136 |

79,98 |

70954 |

86,69 |

35818 |

6,71 |

201,94 |

| Валовая прибыль |

8796 |

20,02 |

10892 |

13,31 |

2096 |

-6,71 |

123,83 |

| Коммерческие расходы |

7318 |

16,66 |

9095 |

11,11 |

1777 |

-5,55 |

124,28 |

| Управленческие расходы |

978 |

2,23 |

1405 |

1,72 |

427 |

-0,51 |

143,66 |

| Прибыль (убыток) от продаж |

500 |

1,14 |

392 |

0,48 |

-108 |

-0,66 |

78,40 |

| Прочие доходы |

2253 |

5,13 |

18545 |

22,66 |

16292 |

17,53 |

823,12 |

| Прочие расходы |

2132 |

4,85 |

18449 |

22,54 |

16317 |

17,69 |

865,34 |

| Сальдо прочих доходов и расходов |

121 |

0,28 |

96 |

0,12 |

-25 |

-0,16 |

79,34 |

| Прибыль (убыток) до налогообложения |

621 |

1,41 |

488 |

0,60 |

-133 |

-0,82 |

78,58 |

| Налог на прибыль |

163 |

0,37 |

145 |

0,18 |

-18 |

-0,19 |

88,96 |

| Чистая прибыль (убыток) отчетного периода |

458 |

1,04 |

343 |

0,42 |

-115 |

-0,62 |

74,89 |

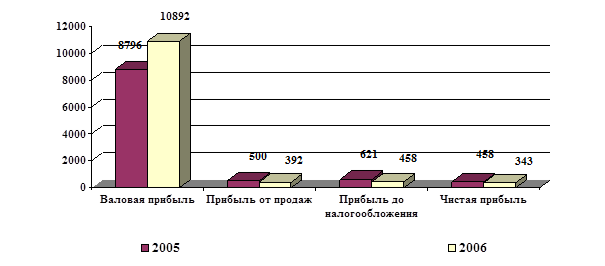

За 2006г. основные показатели, характеризующие финансовые результаты деятельности ООО «Водоканал-сервис», изменились по сравнению с 2005г. следующим образом:

1) Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей) возросла в абсолютном выражении на 37914 тыс. руб. (темп роста – 186,30%).

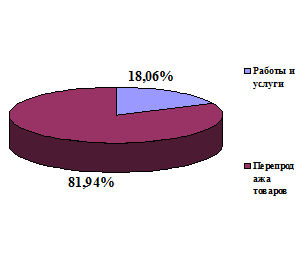

Согласно расшифровочным сведениям к форме № 2 «Отчет о прибылях и убытках» в 2005г. выручка ООО «Водоканал-сервис» сложилась из:

· реализации работ, услуг – 7935 тыс. руб. (18,06% от выручки);

· реализации товаров (оптовая торговля) – 35997 тыс. руб. (81,94% от выручки).

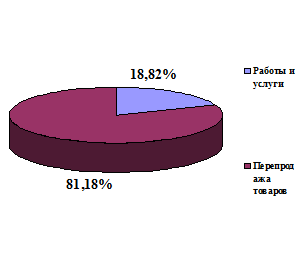

За 2006г. структура выручки ООО «Водоканал-сервис» сложилась следующим образом:

· реализации работ, услуг – 15405 тыс. руб. (18,82% от выручки);

· реализации товаров (оптовая торговля) – 66441 тыс. руб. (81,18% от выручки).

Таким образом, структура доходов от основных видов финансово-хозяйственной деятельности предприятия осталась практически неизменной.

2) Себестоимость проданных товаров, работ, услуг увеличилась соответственно на 35818 тыс. руб. (темп роста – 201,94%), удельный вес себестоимости в выручке предприятия возрос на 6,71%.

При этом себестоимость проданных товаров, работ, услуг за 2005г. составила:

· по реализации работ, услуг – 5439 тыс. руб.;

· по реализации товаров (оптовая торговля) – 29697 тыс. руб.

За 2006г. себестоимость сложилась исходя из следующих показателей:

· по реализации работ, услуг – 12359 тыс. руб.;

· по реализации товаров (оптовая торговля) – 58595 тыс. руб.

Исходя из вышеприведенных данных, могут быть сделаны следующие предварительные выводы:

(а) общая себестоимость реализованных предприятием товаров, продукции, работ и услуг прирастает большими темпами, нежели чем идет прирост выручки (201,94% > 186,30%);

(б) в составе себестоимости более высокими темпами растет себестоимость работ и услуг (227,23% при росте себестоимости реализованных товаров на 197,30%). 1% прироста выручки от реализации работ и услуг вызывает рост себестоимости их реализации на 1,17%, тогда как 1% прироста реализации покупных товаров влечет за собой рост их себестоимости на 1,06%.

Сказанное означает, что предприятию более выгодно заниматься торгово-закупочной, нежели чем производственной деятельностью. Подтвердить или опровергнуть данный тезис поможет факторный анализ валовой прибыли от реализации, который представлен ниже.

3) Валовая прибыль равна разнице между суммами, указанными по строке 010 и по строке 020 формы № 2, т.е. между выручкой и себестоимостью.

Валовая прибыль предприятия в абсолютном значении увеличилась на 2096 тыс. руб. (темп роста – 123,83%), хотя ее удельный вес в выручке достаточно серьезно снизился (на 6,71%).

4) Коммерческие расходы предприятия в анализируемом периоде возросли на 1777 тыс. руб. (темп роста – 124,28%), их удельный вес в выручке снизился на 5,55%.

5) Управленческие расходы ООО «Водоканал-сервис» за 2006г. возросли по сравнению с 2005г. на 427 тыс. руб. (темп роста – 143,66%); их удельный вес в сумме выручки предприятия несколько снизился - на 0,51%.

6) По строке 050 «Прибыль (убыток) от продаж» указывается финансовый результат от продажи продукции (товаров, работ, услуг), который определяется так: Строка 050 = Строка 010 - Строка 020 - Строка 030 - Строка 040.

В 2006г. сумма прибыли предприятия по сравнению с предшествующим годом уменьшилась по абсолютному значению на 108 тыс. руб. (на 21,60%), удельный вес данного показателя в выручке также снизился на 0,66%.

7) Динамика показателя «Прочие доходы» такова: за 2006г. ООО «Водоканал-сервис» было получено прочих доходов на 16292 тыс. руб. больше, чем за 2005г. Объясняется это в первую очередь тем, что в отчетном периоде предприятием была произведена распродажа излишков неиспользуемого имущества. Удельный вес данного показателя в выручке возрос на 17,53%; темп роста – 823,12%.

Вместе с тем, необходимо отметить, что данный источник доходов применительно к ООО «Водоканал-сервис» не является систематическим, это - разовая акция, т.к. к настоящему времени практически все неиспользуемое предприятием имущество уже реализовано.

8) Основную массу «Прочих расходов» ООО «Водоканал-сервис» как в 2005г., так и в 2006г. по данной статье составила стоимость реализуемого предприятием имущества. Остальные расходы (налог на рекламу, налог на имущество и пр.) по абсолютной величине малозначительны.

Всего «Прочие расходы» ООО «Водоканал-сервис» за 2006г. увеличились по сравнению с предшествующим годом на 16317 тыс. руб. (удельный вес в выручке возрос на 17,69%; темп роста показателя – 865,34%).

9) Сальдо прочих доходов и расходов предприятия у ООО «Водоканал-сервис» положительно как в 2005г., так и в 2006г., хотя в анализируемом периоде оно несколько уменьшилось (на 25 тыс. руб.)

10) По строке 140 формы № 2 «Прибыль (убыток) до налогообложения» показывается бухгалтерская прибыль (убыток) до налогообложения.

В отчетном периоде (2006г.) предприятием получена прибыль в размере 488 тыс. руб., что на 133 тыс. руб. (или на 21,42%) меньше, чем за 2005г.

11) По строке 150 Отчета о прибылях и убытках «Текущий налог на прибыль» нужно показать сумму текущего налога на прибыль, то есть сумму налога на прибыль за отчетный год, которую нужно уплатить. Эту сумму можно было бы определить из декларации по налогу на прибыль за отчетный год, однако пункт 21 Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль" (ПБУ 18/02) требует рассчитывать текущий налог на прибыль по данным бухучета.

При этом следует отметить, что ООО «Водоканал-сервис» в Отчете о прибылях и убытках отложенные налоговые активы и обязательства не показываются, как за 2005г., так и за 2006г.

Связано это с тем, что согласно п. 2 ПБУ 18/02, данное положение может не применяться субъектами малого предпринимательства.

Критерии отнесения организаций к субъектам малого предпринимательства в анализируемом периоде были установлены Федеральным законом от 14 июня 1995г. № 88-ФЗ "О государственной поддержке малого предпринимательства в Российской Федерации"[25]

; таким критерием в 2006г. являлась численность работников для оптовой торговли не более 50 человек.

Поскольку численность работников ООО «Водоканал-сервис» составляет 47 человек, а, согласно Уставу и ОКВЭД[26]

основным видом деятельности компании является оптовая торговля химическими препаратами, следовательно, компания является субъектом малого предпринимательства и не применяет ПБУ 18/02 на законных основаниях.

Всего текущий налог на прибыль за 2006г. составил 145 тыс. руб., что на 18 тыс. руб. меньше, чем за 2005г. Уменьшение суммы налога связано со снижением налогооблагаемой базы (прибыли до налогообложения).

14) По строке «Чистая прибыль (убыток) отчетного периода» показывается чистая прибыль (убыток) отчетного года. Эту строку можно заполнить на основании данных Отчета о прибылях и убытках: Строка 190 = Строка 140 "Прибыль (убыток) до налогообложения" + Строка 141 "Отложенные налоговые активы" - Строка 142 "Отложенные налоговые обязательства" - Строка 150 "Текущий налог на прибыль".

Поскольку, как уже было отмечено выше, отложенные налоговые активы и обязательства ООО «Водоканал-сервис» в отчетности не показываются, чистая прибыль (убыток) отчетного периода исчисляется как разница строк 140 и 150 Отчета о прибылях и убытках.

За 2006г. чистая прибыль ООО «Водоканал-сервис» составила 343 тыс. руб., что на 115 тыс. руб. (или на 25,11%) меньше, чем за 2005г. Удельный вес чистой прибыли предприятия в выручке снизился на 0,62% и составил в отчетном периоде 0,42%.

Динамика основных показателей финансовых результатов ООО «Водоканал-сервис» представлена на рис. 2.

Рис. 2. Динамика финансовых результатов ООО «Водоканал-сервис»

Как наглядно видно из вышеприведенной диаграммы, несмотря на то, что за 2006г. предприятием получена большая, чем в 2005г., валовая прибыль, остальные показатели прибыли (прибыль от продаж, прибыль до налогообложения и чистая прибыль) меньше, чем соответствующие показатели 2005г. Выяснить причины, снизившие показатели финансовых результатов в 2006г., поможет факторный анализ прибыли, проводимый в следующем разделе работы.

Проведем далее факторный анализ прибыли ООО «Водоканал-сервис» от продажи продукции (товаров, услуг), для чего построим сложную аддитивно-мультипликативную модель следующего вида

ВП = В * ∑Дi * Уi

где ВП – валовая прибыль, В – сумма выручка, Дi – доля выручки по отдельным видам деятельности, Уi – уровень прибыли (рентабельность) по отдельным видам деятельности.

Для измерения влияния факторов в таких моделях применяют индексный метод с использованием системы агрегатных индексов. Числитель и знаменатель агрегатного индекса представляют собой сумму произведений величин двух факторов, одна из которых меняется, а другая остается неизменной. Общий индекс равен произведению агрегатных индексов или представляет собой мультипликативную модель индексов. Разность числителя и знаменателя каждого индекса-сомножителя выражает размер изменения общей абсолютной величины под влиянием изменения соответствующего фактора. Алгебраическая сумма этих разностей равна разности числителя и знаменателя индекса совокупного показателя[27]

.

Построим аналитическую таблицу 4, необходимую для реализации данной модели.

Рассчитаем средний уровень прибыли по предприятию в 2005 и 2006 году соответственно, а также условный уровень средней прибыли (уровень прибыли 2005 года при структуре выручки 2006 года):

У0 = ∑ Дi 0 * Уi 0 = 17,5 * 0,8194 + 31,46 * 0,1806 = 20,02%

У1 = ∑ Дi 1 * Уi 1 = 11,81 * 0,8118 + 19,77 * 0,1882 = 13,31%

Уусл = ∑ Дi 1 * Уi 0 = 17,5 * 0,8118 + 31,46 * 0,1882 = 20,13%

Построение системы индексов.

Общий индекс валовой прибыли:

IВП = В1*∑Д1*Y1 / В0*∑Д0*Y0 = ВП1/ВП2 = 10892 / 8796 = 1,238 (123,8%)

Агрегатный индекс объема выручки:

IВ = В1 *∑Д0 * Y0 / В0 *∑Д0 * Y0 = 81846 * 0,2002 / 43932 * 0,2002 = 16386 / 8795 = 1,863 (186,3%)

Таблица 4

Аналитическая таблица для реализации факторного анализа

| Виды деятельности |

Выручка, тыс. руб., В |

Отклонение В |

Структура выручки, %, Д |

Отклонение Д |

Уровень прибыли, %, У |

Отклонение У |

Валовая прибыль, тыс. руб., ВП |

Отклонение ВП |

| 2005 |

2006 |

| 2005 |

2006 |

2005 |

2006 |

2005 |

2006 |

| Товары |

35997 |

66441 |

30444 |

81,94 |

81,18 |

-0,76 |

17,5 |

11,81 |

-5,69 |

6300 |

7846 |

1546 |

| Работы, услуги |

7935 |

15405 |

7470 |

18,06 |

18,82 |

+0,76 |

31,46 |

19,77 |

-11,69 |

2496 |

3046 |

550 |

| Итого |

43932 |

81846 |

37914 |

100 |

100 |

- |

- |

- |

- |

8796 |

10892 |

2096 |

| В среднем по предприятию |

- |

- |

- |

- |

- |

- |

20,02 |

13,31 |

- 6,71 |

- |

- |

Агрегатный индекс структуры выручки:

IД = В1 *∑Д1 * Y0 / В1 *∑Д0 * Y0 = 81846 * 0,2013 / 81846 * 0,2002 = 16476 / 16386 = 1,005 (100,5%)

Агрегатный индекс уровня прибыли:

IУ = В1 *∑Д1 * Y1 / В1 *∑Д1 * Y0 = 81846 * 0,1331 / 81846 * 0,2013 = 10899 / 16476 = 0,661 (66,1%)

Мультипликативная модель индексов:

IВП = IВ * I Д * IУ = 1,863 * 1,005 * 0,661 = 1,238 (123,8%)

Произведем расчет влияния факторов на изменение суммы валовой прибыли.

Изменение суммы валовой прибыли за счет изменения суммы выручки:

∆ВП(В) = В1 *∑Д0 *Y0 - В0 *∑Д0 * Y0 = 16386 – 8795 = 7591 (тыс. руб.).

Изменение суммы валовой прибыли за счет изменения структуры выручки:

∆ВП(Д) = В1*∑Д1*Y0 – В1 *∑Д0*Y0 = 16476 – 16386 = 90 (тыс. руб.)

Изменение суммы валовой прибыли за счет изменения уровня прибыли:

∆ВП (У) = В1*∑Д1*Y1 – В1*∑Д1*Y0 = 10899 – 16476 = - 5585 (тыс. руб.)

Совокупное влияние факторов:

∆ВП = ∆ВП(В) + ∆ВП(Д) + ∆ВП(У) = 7591 + 90 – 5585 = 2096 (тыс. руб.)

Рассчитаем долю влияния факторов на изменение суммы валовой прибыли (см. табл. 5).

Таблица 5

Расчет доли влияния факторов на изменение суммы валовой прибыли

| Факторы |

Индекс влияния |

Размер абсолютного влияния, тыс. руб. |

Удельный вес влияния, % |

| Выручка |

1,863 |

7591 |

362,2 |

| Структура выручки |

1,005 |

90 |

4,3 |

| Уровень прибыли |

0,661 |

- 5585 |

- 266,5 |

| Общее влияние |

1,238 |

2096 |

100 |

Сумма валовой прибыли выросла за год на 2096 тысяч рублей или на 23,8%. Рост валовой прибыли обеспечен в основном ростом суммы выручки. За счет этого фактора валовая прибыль выросла на 7591 тысяч рублей или на 86,3%.

Изменение структуры выручки привело к росту суммы валовой прибыли на 90 тысяч рублей или на 0,5%. Это обусловлено ростом удельного веса выручки от реализации работ и услуг, имеющих более высокий уровень прибыли по сравнению с уровнем прибыли по реализации товаров.

Снижение уровня валовой прибыли в выручке (рентабельности) привело к снижению суммы валовой прибыли на 5585 тысяч рублей или на 33,9%.

Таким образом, рост валовой прибыли достигнут за счет количественного (экстенсивного) фактора (роста выручки) и, частично, за счет структурных сдвигов выручки. Качественный (интенсивный) фактор (изменение доли валовой прибыли в выручке предприятия) оказал отрицательное влияние на изменение суммы валовой прибыли.

Существенное место в анализе прибыли занимает так называемый маржинальный анализ.

Методика маржинального анализа прибыли является высокоэффективным инструментом управления финансовыми процессами предприятия, широко использующимся в практике финансового менеджмента зарубежных стран. Вместе с тем, маржинальный анализ прибыли предприятия существенно затруднен в условиях многопродуктового производства, т.к. помимо количества реализованной продукции, цены реализации, удельных переменных затрат и суммы постоянных затрат необходимо учитывать и влияние структуры реализованной продукции. Если номенклатура производства составляет порядка 50-100 наименований, то без специального программного компьютерного обеспечения провести такой анализ практически нереально.

Исходя из вышесказанного, применительно к номенклатуре производства и реализации ООО «Водоканал-сервис» маржинальный анализ прибыли может быть произведен при условии дополнительных допущений, наиболее существенным из которых является предположение о наличии усредненной зависимости темпов роста показателей сумм переменных затрат и выручки.

На первом этапе анализа производим разделение затрат ООО «Водоканал-сервис» на условно-постоянные и условно-переменные.

2005г.:

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей): 43932 тыс. руб.

Полная себестоимость проданных товаров, продукции, работ, услуг: 35136 тыс. руб., из них[28]

:

· условно-постоянные: 14050 тыс. руб.;

· условно-переменные: 21086 тыс. руб.

Маржинальный отчет о прибылях и убытках от основной деятельности ООО «Водоканал-сервис» за 2005г. представлен в табл. 6.

Таблица 6

Маржинальный отчет о прибылях и убытках от основной деятельности ООО «Водоканал-сервис» за 2005г.

| Показатель |

Значение |

| 1. Объем реализации, тыс. руб. |

43932 |

| 2. Переменные затраты, тыс. руб. |

21086 |

| 3. Маржинальный доход, тыс. руб. (стр. 1 – стр. 2) |

22846 |

| 4. Коэффициент валовой маржи (стр. 3 / стр. 1) |

0,520 |

| 5. Постоянные затраты, тыс. руб. |

14050 |

| 6. Прибыль от реализации, тыс. руб. (стр. 3 – стр. 4) |

8796 |

2006г.:

Выручка (нетто) от продажи товаров, продукции, работ, услуг (за минусом НДС, акцизов и аналогичных обязательных платежей): 81846 тыс. руб.

Полная себестоимость проданных товаров, продукции, работ, услуг: 70954 тыс. руб., из них:

· условно-постоянные: 14050 тыс. руб.;

· условно-переменные: 56904 тыс. руб.

Маржинальный отчет о прибылях и убытках от основной деятельности ООО «Водоканал-сервис» за 2006г. представлен в табл. 7.

На основании данных таблиц 6-7 рассчитаем следующие основные показатели, характеризующие финансовые результаты деятельности ООО «Водоканал-сервис» с точки зрения маржинального анализа:

Таблица 7

Маржинальный отчет о прибылях и убытках от основной деятельности ООО «Водоканал-сервис» за 2006г.

| Показатель |

Значение |

| 1. Объем реализации, тыс. руб. |

81846 |

| 2. Переменные затраты, тыс. руб. |

56904 |

| 3. Маржинальный доход, тыс. руб. (стр. 1 – стр. 2) |

24942 |

| 4. Коэффициент валовой маржи (стр. 3 / стр. 1) |

0,304 |

| 5. Постоянные затраты, тыс. руб. |

14050 |

| 6. Прибыль от реализации, тыс. руб. (стр. 3 – стр. 4) |

10892 |

1) Порог безубыточности, тыс. руб.

По определению Е.С. Стояновой, «порог безубыточности – это такая выручка от реализации, которая покрывает переменные затраты и прямые постоянные затраты. При этом промежуточная маржа равна нулю»[29]

.

Значение порога безубыточности находится по формуле:

Порог безубыточности (руб.) = Прямые постоянные затраты / Доля валовой маржи в выручке

Порог безубыточности2005 (тыс. руб.) = 14050 / 0,520 = 27019,23 тыс. руб.

Порог безубыточности2006 (тыс. руб.) = 14050 / 0,304 = 46217,11 тыс. руб.

2) Запас финансовой прочности, тыс. руб.

Запас финансовой прочности предприятия рассчитывается по формуле:

Запас финансовой прочности = Выручка от реализации – Порог безубыточности

Запас финансовой прочности2005 (тыс. руб.) = 43932 - 27019,23 = 16912,77 тыс. руб.

Запас финансовой прочности2006 (тыс. руб.) = 81846 - 46217,11 = 35628,89 тыс. руб.

Сведем полученные значения в табл. 8.

По представленным в табл. 8 аналитическим данным могут быть сделаны следующие выводы:

1) объем реализации (выручка) предприятия за 2006г. возрос по сравнению с 2005г. на 37914 тыс. руб. (темп роста показателя – 186,30%);

Таблица 8

Маржинальный анализ прибыли от реализации за 2005-2006гг.

| Показатель |

2005г. |

2006г. |

Отклонение (+, -) |

Темпы роста, % |

| 1. Объем реализации, тыс. руб. |

43932 |

81846 |

37914 |

186,30 |

| 2. Переменные затраты, тыс. руб. |

21086 |

56904 |

35818 |

269,87 |

| 3. Маржинальный доход, тыс. руб. (стр. 1 – стр. 2) |

22846 |

24942 |

2096 |

109,17 |

| 4. Коэффициент валовой маржи (стр. 3 / стр. 1) |

0,52 |

0,304 |

-0,216 |

58,46 |

| 5. Постоянные затраты, тыс. руб. |

14050 |

14050 |

0 |

100,00 |

| 6. Прибыль от реализации, тыс. руб. (стр. 3 – стр. 4) |

8796 |

10892 |

2096 |

123,83 |

| 7. Порог безубыточности, тыс. руб. |

27019 |

46217 |

19198 |

171,05 |

| 8. Запас финансовой прочности, тыс. руб. |

16913 |

35629 |

18716 |

210,66 |

2) переменные затраты предприятия по сравнению с выручкой возрастают более быстрыми темпами – 269,87%, что означает, что ООО «Водоканал-сервис» для производства дополнительных объемов товарной продукции приходится вовлекать в оборот большее количество ресурсов, цена привлечения дополнительных единиц которых возрастает с объемом производства;

3) маржинальный доход предприятия (валовая маржа) возрастает, темпы ее роста по сравнению с предшествующим периодом составили 109,17%;

4) коэффициент валовой маржи, характеризующий ее удельный вес в выручке предприятия в 2006г. по сравнению с 2005г. снизился на 0,216 (21,6%);

5) постоянные затраты ООО «Водоканал-сервис» остались неизменными в сумме 14050 тыс. руб.;

6) прибыль от реализации, определяемая как разность между валовой маржой и постоянными затратами, возросла на 2096 тыс. руб. (темп роста показателя – 123,83%);

7) порог безубыточности деятельности предприятия (характеризующий величину выручки, необходимой для покрытия суммарных затрат) возрос со 27019 тыс. руб. до 46217 тыс. руб. (т.е. на 19198 тыс. руб.), что объясняется ростом объема переменных затрат предприятия, который сопровождает рост объема реализации товарной продукции;

8) запас финансовой прочности, характеризующий объем выручки, превышающий порог безубыточности, существенно возрос – на 18716 тыс. руб. (темп роста показателя – 210,66%).

Сделанные выводы определяют основную область поиска резервов для повышения прибыльности и рентабельности деятельности предприятия: это снижение переменных затрат предприятия в торговой деятельности, поскольку постоянные затраты в данном релевантном диапазоне не изменяются, а их удельный вес в выручке относительно невысок.

Подводя краткие итоги данной главы работы, можно сделать следующие ключевые выводы:

(а) несмотря на наличие у предприятия в отчетном периоде чистой прибыли, налицо ухудшение структуры финансовых результатов по сравнению с аналогичными периодами предшествующих лет;

(б) проведенный анализ финансовых результатов показывает, что наиболее серьезную для предприятия проблему представляют опережающие по сравнению с ростом выручки темпы роста себестоимости реализуемой продукции, работ и услуг.