Содержание

Введение

1. Краткая характеристика ГОУ ВПО «Тюменского государственного архитектурно-строительного университета»

1.1. Основные сведения об изучаемом объекте

1.2. Внутренняя сфера изучаемого объекта

2. Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

2.1. Общая оценка структуры имущества организации и его источников по данным аналитического баланса

2.2. Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

3. Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский государственный архитектурно-строительный Университет

4. Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Заключение

Список использованной литературы

Приложения

Введение

Анализ буквально означает расчленение, разложение изучаемого объекта на части, элементы, на внутренне присущие этому объекту составляющие. В любой отрасли научных знаний, в любой сфере человеческой деятельности обойтись невозможно. Но особое значение анализ приобрел в экономике. Анализ экономики, анализ хозяйственной деятельности и ее конечных результатов (во всех отраслях, во всех проявлениях) – область исключительно экономического анализа.

В ходе экономического анализа хозяйственные процессы изучаются в их взаимосвязи, взаимозависимости и взаимообусловленности. Установление взаимосвязи, взаимозависимости и взаимообусловленности – наиболее важный момент анализа. Причинная связь опосредует все хозяйственные факты, явления, ситуации, процессы. В процессе анализа не только вскрываются и характеризуются основные факторы, влияющие на хозяйственную деятельность, но и измеряется степень их действия.

В данной курсовой работе представлен анализ финансово-хозяйственной деятельности ГОУ ВПО «Тюменского государственного архитектурно-строительного Университета». В ходе анализа необходимо дать общую характеристику финансово-хозяйственной деятельности предприятия.

Цель курсовой работы – анализ финансовой отчетности ГОУ ВПО «Тюменского государственного архитектурно-строительного университета» за период 2005-2007 гг.

Реклама

Задачи курсовой работы:

1) дать краткую характеристику ГОУ ВПО «Тюменского государственного архитектурно-строительного университета»;

2) оценить структуру имущества организации и его источников по данным аналитического баланса;

3) оценить имущественное положение бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов;

4) провести анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский государственный архитектурно-строительный университет;

5) провести анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств.

Источниками анализа служат формы годовой бухгалтерской отчетности.

1. Краткая характеристика ГОУ ВПО «Тюменского государственного архитектурно-строительного университета»

1.1. Основные сведения об изучаемом объекте

Полное наименование: Государственное образовательное учреждение высшего профессионального образования «Тюменский государственный архитектурно-строительный университет».

Юридический и фактический адрес: г. Тюмень, ул. Луначарского, д. 2.

История Тюменского государственного архитектурно-строительного университета, одного из крупнейших вузов региона, начинается с 1971 года, когда руководство Тюменской области вышло с предложением о создании на базе строительного факультета Тюменского индустриального института самостоятельного вуза – Тюменского инженерно-строительного института. В том же году состоялся первый набор студентов. На двух факультетах вуза по 4 специальностям тогда обучалось немногим более тысячи человек. Расположился институт в одном из самых красивых зданий города – памятнике архитектуры Х IX века. Первым ректором вуза был утвержден кандидат технических наук, доцент М.В.Мальцев. Он собрал коллектив единомышленников, настоящих подвижников высшей школы, талантливых ученых из Томска, Омска, Новосибирска, Ленинграда, сумевших в короткий срок организовать работу института.

С 1993 года ректором является выпускник ТюмИСИ 1973 года доктор технических наук, профессор Виктор Михайлович Чикишев. Преподаватели и выпускники вуза принимали участие в освоении Западно-Сибирского нефтегазового комплекса: создании инфраструктуры нефтегазовых месторождений, проектировании и строительстве городов и поселков, в прокладке дорог и нефтегазопроводов Тюменской области. Второй ступенью развития вуза стало присвоение ему в 1995 году статуса академии. За более чем 20-летний путь развития был сформирован профессиональный педагогический коллектив, ставший научным центром регионального строительного комплекса, способный решать сложные инженерные задачи. Рациональная система управления, быстрые темпы развития материально-технической базы, открытие новых специальностей, востребованных временем, определили дальнейшие перспективы вуза. Приказом Федерального агентства по образованию 5 августа 2005 года архитектурно-строительная академия переименована в Тюменский государственный архитектурно-строительный университет.

Реклама

В распоряжении студентов и преподавателей университета – 6 учебно-лабораторных корпусов; научная библиотека, насчитывающая свыше 380 тысяч экземпляров изданий научной, нормативно-инструктивной и художественной литературы; два спортзала, спортивно-оздоровительный комплекс площадью 14 тыс. кв. м с уникальным для региона бассейном, соответствующим мировым стандартам, тренажерными залами и актовым залом на 450 мест; здание столовой; 3 общежития. Создано 18мультимедийных класса, две экспериментальные лаборатории.

Компьютерный парк университета составляет почти тысячу единиц, из них 750объединены в локальную сеть и имеют возможность выхода в Интернет. Воплощается в жизнь концепция формирования потенциала собственных учебных инновационных ресурсов в виде автоматизированных электронных учебно-методических комплексов по дисциплинам учебного плана.

ТюмГАСУ выступает одним из учредителей и издателем научно-технического журнала «Строительный вестник Тюменской области». Поступательное развитие вуза стало возможным благодаря привлечению инвестиций. В 1995 году, в самый трудный период «выживания» вузов, был создан Совет попечителей (Фонд развития ТюмГАСУ). Первым председателем был избран генеральный директор ОАО «ЗапСибГазпром» Владимир Николаевич Никифоров.

Совет оказывает помощь в обеспечении учебного процесса новейшим лабораторным оборудованием, учебно-методической литературой, видеопродукцией, в издании книг и монографий, решает проблемы выполнения научных и технологических исследований, социальных вопросов. Значительные финансовые средства направляются на капитальное строительство, реконструкцию и ремонт.

Попечители дают возможность студентам проходить производственную практику на предприятиях и строительных объектах, предоставляют рабочие места молодым специалистам, участвуют в учебном процессе, входят в состав ГАК и оценивают знания выпускников, рецензируя дипломные проекты. Фондом ежегодно выделяется 30 именных стипендий лучшим студентам университета. В настоящее время в состав Фонда входят более 100 крупных организаций и предприятий, заинтересованных в повышении качества подготовки молодых специалистов.

Архитектурно-строительный университет сегодня – это 12 тыс. студентов, свыше 500 преподавателей, более 60% из которых имеют ученые степени. Общее руководство вузом осуществляет выборный представительный орган – ученый совет, возглавляемый ректором. ТюмГАСУ – единственный в Тюменской области вуз, который готовит инженеров-строителей с высшим образованием.

В структуре университета 5 факультетов, 33 кафедры.

Автодорожный факультет готовит инженеров по специальностям «Автомобильные дороги и аэродромы» (специализации «Автомобильные дороги» и «Организация и управление в дорожном хозяйстве»), «Городской кадастр», «Земельный кадастр», «Землеустройство». На факультете 7 кафедр: строительства и эксплуатации, автомобильных дорог, проектирования автомобильных дорог, землеустройства и кадастра, строительной механики, геодезии и фотограмметрии, гуманитарных и социальных наук, физического воспитания.

Архитектурно-Строительный факультет ведет подготовку по специальностям «Промышленное и гражданское строительство», «Городское строительство и хозяйство», «Архитектура», «Дизайн архитектурной среды», «Производство строительных материалов, изделий и конструкций», «Экспертиза и управление недвижимостью». Базовые направления дополнены рядом специализаций: «Экспертиза технического состояния, реконструкция, ремонт и эксплуатация зданий и сооружений», «Системы автоматизированного проектирования», «Экономика и управление в строительстве», «Сельскохозяйственное и фермерское строительство», «Муниципальное хозяйство».

Факультет инженерных сетей и сооружений выпускает специалистов по «Водоснабжению и водоотведению», «Теплогазоснабжению и вентиляции», «Промышленной теплоэнергетике», «Охране окружающей среды и рациональному использованию природных ресурсов», «Безопасности технологических процессов и производств». Помимо выпускающих кафедр в состав факультета входят две общеобразовательные: общей и специальной физики и химии.

С организацией Факультет экономики и управления в вузе ведется работа по диверсификации экономического образования по специальностям: «Бухгалтерский учет, анализ и аудит», «Экономика и управление на предприятии (в строительстве)», «Экономика и управление на предприятии (в городском хозяйстве)», «Государственное и муниципальное управление», «Менеджмент организации», «Коммерция (торговое дело)», «Управление персоналом», «Маркетинг», «Социально-культурный сервис и туризм», «Информационные системы и технологии».

Факультет заочного обучения готовит инженеров по 13 специальностям. Кроме стандартной формы обучения для студентов, имеющих незаконченное высшее и среднее специальное образование, применяется ускоренная форма.

В университете действует ряд хозрасчетных центров, деятельность которых направлена на получение специалистами строительной отрасли дополнительного образования, а также для реализации научного и творческого потенциала преподавателей и сотрудников университета.

Это Центр переподготовки, повышения квалификации и консалтинга; Территориальный экспертный базовый центр; Институт профессиональной подготовки муниципальных кадров; Центр довузовской подготовки; Отраслевой региональный базовый центр по охране труда и экологической безопасности и др. Для обеспечения сибирского региона квалифицированными кадрами открыты 4 филиала ТюмГАСУ в городах Тобольск, Надым, Муравленко, Лабытнанги и 10 представительств (Покачи, Урай, Новый Уренгой, Ноябрьск, Нефтеюганск, Ишим, Лянтор, Сургут, Нижневартовск, Курган). Филиалы университета готовят специалистов с учетом потребностей в профессионалах, проводят переподготовку и повышение квалификации преподавателей и специалистов, занятых в строительной, нефтяной, газовой и других отраслях. На кафедрах университета проходят обучение аспиранты и соискатели.

В докторантуре, открытой по пяти основным специальностям, подготовлено 10докторских диссертаций. Работы диссертантов посвящены исследованию и решению актуальных вопросов строительства зданий и сооружений применительно к условиям Западной Сибири. Ежегодно в вузе проводятся научные конференции студентов, аспирантов, молодых ученых и преподавателей. На базе кафедры физического воспитания создан спортивно-оздоровительный центр, деятельность которого направлена на оздоровление студентов, преподавателей и сотрудников. Сборные команды вуза по различным видам спорта успешно выступают на областных и всероссийских соревнованиях.

В марте 2007 года для всех желающих распахнул свои двери спорткомплекс «Зодчий». Внеучебная и воспитательная работа в вузе носит комплексный характер. Постоянно действуют 9 студенческих объединений: профком, художественный совет; совет общежитий; редакция журнала «СтройАк»; интеллект-клуб; спасательный отряд «Адреналин»; комсостав штаба ССО, объединяющий студентов 18 вузов и сузов Тюменской области; отряд охраны правопорядка, педагогический отряд.

Стали уже традиционными праздники «Посвящение в студенты», «Дебют первокурсника», слет студенческого актива, спортивные и туристические соревнования, фестиваль «Студенческая весна». Большую известность в строительных организациях приобрела Ярмарка вакансий, которая проводится дважды в год.

В Тюменской области постоянно растут объемы промышленного и гражданского строительства. Инженеры-строители востребованы в проектных, строительных и эксплуатационных предприятиях строительного комплекса. Активное участие ТюмГАСУ в стремительном развитии Западно-Сибирского региона определяется потребностью нефтегазодобывающей отрасли в новых технологиях и инновационных проектах, обусловленных суровыми климатическими, сложнейшими инженерно-геологическими условиями, огромными пространствами и слаборазвитой инфраструктурой. Поэтому в университете созданы и успешно функционируют научные школы, решающие ряд важнейших задач региона, а именно:

– разработка новых, легких, полносборных зданий, обладающих минимальной массой, прекрасной транспортабельностью и высокими монтажными характеристиками;

– исследования в области теплофизики промерзающих грунтов, теоретические и экспериментальные исследования применимости новых моделей грунта;

– разработка новых видов фундаментов, направленных на строительство различных сооружений в сложных инженерно-геологических условиях севера Западной Сибири;

– разработка ресурсосберегающих технологий строительства и эксплуатации, автомобильных дорог и аэродромов Западной Сибири;

– решение проблем водоподготовки, очистки сточных вод, прокладки и эксплуатации инженерных коммуникаций;

– решение комплексного использования и экологического мониторинга природных ресурсов Западной Сибири.

Главная задача вуза – обеспечить подготовку и переподготовку инновационно-мыслящих и высококвалифицированных специалистов. Это возможно при интеграции образования, науки и производства. За 37 лет в вузе подготовлено около 25 тысяч специалистов, которые работают во всех уголках нашей страны.

Более 80% выпускников трудятся в Тюменской области. Университет по праву гордится своими выпускниками. В его стенах выросли талантливые ученые, заслужившие признание российских и зарубежных коллег, он стал стартовой площадкой для высококвалифицированных специалистов, руководителей предприятий и организаций Тюменской области, представителей различных уровней власти.

1.2. Внутренняя сфера изучаемого объекта

Внутренняя среда учебного заведения состоит из образовательной структуры.

Образовательная структура – на рисунке 1.1.

2. Анализ баланса исполнителя бюджета главного распорядителя, получателя средств бюджета

2.1 Общая оценка структуры имущества организации и его источников по данным аналитического баланса

Из всех форм бухгалтерской отчетности важнейшей является баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) составляют получатели средств бюджета: Баланс исполнения бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503130) составляют получатели средств бюджета:

- главные распорядители;

- распорядители;

- получатели.

Баланс состоит из четырех разделов:

- двух разделов актива (Нефинансовые активы и Финансовые активы);

- двух разделов пассива (Обязательства и Финансовый результат).

Заполняется по остаткам средств на счетах бюджетного учета в разрезе бюджетных средств (графы 3, 6), внебюджетных средств (графы 4, 7) и итогового показателя (графы 5, 8) на начало года и конец отчетного периода.

Исследовать структуру и динамику финансового состояния предприятия можно при помощи сравнительного аналитического баланса. Сравнительный аналитический баланс получается из исходного баланса путем дополнения его показателями структуры, динамики и структурной динамики вложений и источников средств предприятия за отчетный период.

Сравнительный аналитический баланс сводит воедино и систематизирует те расчеты, которые осуществляет любой аналитик при первоначальном ознакомлении с балансом. Схемой сравнительного баланса охвачено множество важных показателей, характеризующих статику и динамику финансового состояния. Сравнительный баланс фактически включает показатели горизонтального и вертикального анализа.

Анализ активов, обязательств и капитала бюджетных средств проведен по Балансу исполнителя бюджета главного распорядителя, получателя средств бюджета (ф. № 130) (Приложение № 1-3) с помощью составления сравнительного аналитического баланса (Таблица 2.1.).

Более наглядно динамика активов и пассивов бюджетных средств ГОУ ВПО ТГАСУ за 2005-2007 гг. представлена на рисунке 2.1.

Более наглядно анализ структуры активов и пассивов бюджетных средств ГОУ ВПО ТГАСУ в 2005-2007 гг. представлен на рисунках 2.2, 2.3, 2.4, 2.5, 2.6, 2.7.

Анализ активов, обязательств и капитала внебюджетных средств ГОУ ВПО «Тюменский Архитектурно-Строительный Университет» проведен по Балансу исполнителя бюджета главного распорядителя, получателя средств бюджета (ф. № 130) (Приложение № 1) с помощью составления сравнительного аналитического баланса (Таблица 2.2).

Более наглядно динамика активов и пассивов внебюджетных средств ГОУ ВПО ТГАСУ за 2005-2007 гг. представлена на рисунке 2.8.

Более наглядно анализ структуры активов и пассивов бюджетных средств ГОУ ВПО ТГАСУ в 2005-2007 гг. представлен на рисунках 2.9, 2.10, 2.11, 2.12, 2.13, 2.14.

Из полученной таблицы 2.1 и рисунка 2.1 наблюдаются следующие изменения в активах бюджетных средств ГОУ ВПО ТГАСУ:

1) Нефинансовые активы учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2007 г. увеличились на 15,36%, в 2007 г. по сравнению с 2006г. они увеличились на 94583231,32 руб., что составило 128,67%.

Наибольшее увеличение нефинансовых активов в 2006 году произошло в части стоимости вложений в основные средства: на 43000000,00 руб. или на 70,15 %, стоимость материальных запасов, наоборот, снизила рост нефинансовых активов на 1432,00 руб. или на 6,35%.

В 2007г. нефинансовые активы увеличились в части стоимости основных средств (на 193890982,32 руб. или на 86,00%) и уменьшились в части вложений в основные средства (на 99300000,00 руб., что составило 4,79%).

2) В целом стоимость финансовых активов увеличилась: в 2006г. на 57427,00 руб., что составило 130,15%, в основном за счет роста расчетов по выданным авансам на 179400,00 руб., стоимость денежных средств снизилась на 121973,00 руб. (на 100%).

В 2007 году стоимость финансовых активов снизилась на 131909,86 руб. или на 53,21%. Отрицательным моментом является рост расчетов по недостачам: на 25896,14 руб., что составило 137,80%.

3) Обязательства учреждения в 2006 г. по сравнению с 2005 г. увеличились на 4425840,95 руб., что составило 221,88%. Данный рост произошел в основном за счет роста задолженности по платежам в бюджеты на 3455687,98 руб. и снижения задолженности поставщиков перед исследуемым учреждением на 970152,98.

4) В 2007г. обязательства снизились на 601282,78 руб. (или на 19,71%). Данное снижение произошло за счет снижение задолженности перед бюджетом на 957664,00 руб. (что составило 72,29%), и снижения задолженности поставщиков перед ГОУ ВПО ТГАСУ на 356381,21 руб., что говорит о том, что учреждение строго выполняет финансовую и расчетную дисциплину.

5) Наблюдается положительная тенденция в изменении финансового результата: в 2006 году рост на 39548073,87 руб. (или на 13,76%), в 2007 году на 95052604,24 руб. (или на 29,07%).

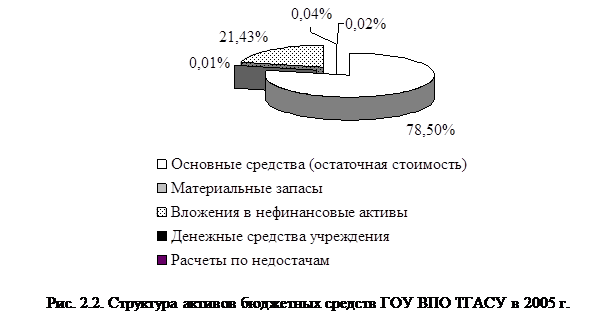

По результатам проведенного вертикального анализа баланса в части бюджетных средств (таблица 2.2 и рисунки 2.2 – 2.7) можно сказать, что в 2005 году большую часть в структуре активе баланса большую часть занимают нефинансовые активы на протяжении всего анализируемого периода: в 2005 году – 99,93%, в 2006 году – 99,92% и в 2007 году – 99,97%. Наибольшую долю занимает стоимость основных средств: в 2005 году – 78,50%, в 2006 году – 68,31% и в 2007 году – 98,79%.

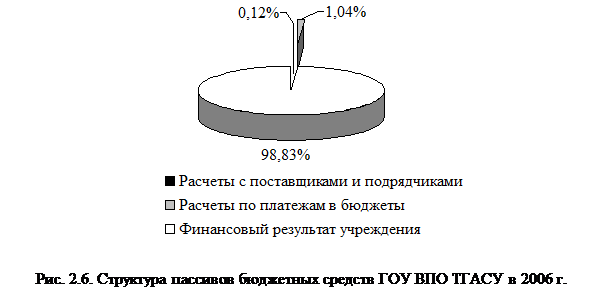

В пассиве баланса большую долю занимают финансовый результат: в 2005 г. – 100,48%, в 2006 году – 99,08% и в 2007 году – 99,42%.

Из полученной таблицы 2.2 и рисунка 2.8 наблюдаются следующие изменения в активах внебюджетных средств ГОУ ВПО ТГАСУ:

1) Нефинансовые активы учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2007г. увеличились на 56,61%, в 2007г. по сравнению с 2006г. они увеличились на 180320083,58 руб., что составило 143,22%.

Наибольшее увеличение нефинансовых активов в 2006 году произошло в части стоимости вложений в основные средства: на 133099195,44 руб. или на 73,53 %, материальных запасов на 4770566,98 руб. или на 42,66%.

В 2007г. нефинансовые активы увеличились в части стоимости основных средств (на 379374421,95 руб. или на 435,42%) и уменьшились в части вложений в основные средства (на 198041911,56 руб., что составило 36,95%).

2) В целом стоимость финансовых активов уменьшилась: в 2006 г. на 22973055,01 руб., или на 27,35%, в основном за счет расчетов с дебиторами по доходам на 51685449,74 руб., стоимость денежных средств увеличилась на 26697872,89 руб. (на 87,46%).

В 2007 году стоимость финансовых активов снизилась на 10259475,99 руб. или на 9,59%. Положительным моментом является уменьшение расчетов по недостачам: на 33644,06 руб., или на 13,62%.

3) Обязательства учреждения в 2006г. по сравнению с 2005 г. уменьшились на 100998598,70 руб., или на 364,33%., в основном за счет снижения задолженности по расчетам с поставщиками и подрядчиками на 101160674,79 руб.

4) В 2007 г. обязательства увеличились на 139104326,23 руб. (или на 91,93%). Данное увеличение произошло за счет задолженности по расчетам с поставщиками и подрядчиками на 144259040,73 руб. (что составило 89,33%).

5) Наблюдается положительная тенденция в изменении финансового результата: в 2006 году рост на 228830511,20 руб. (или на 108,91%), в 2007 году на 30956281,36 руб. (или на 7,05%).

По результатам проведенного вертикального анализа баланса в части бюджетных средств (таблица 2.1 и рисунки 2.2 – 2.7) можно сказать, что в 2005 году большую часть в структуре активе баланса большую часть занимают нефинансовые активы на протяжении всего анализируемого периода: в 2005 году – 146,05%, в 2006 году – 134,48% и в 2007 году – 124,41%. Наибольшую долю занимает вложения в нефинансовые активы: в 2005 году – 99,24%, в 2006 году – 101,25% .

В пассиве баланса большую долю занимают финансовый результат: в 2005г. – 115,20%, в 2006 году – 141,49% и в 2007 году – 97,84%.

2.2 Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов

Бюджетная отчётность – система показателей, отражающих имущественное и финансовое положение учреждения на отчётную дату, а также финансовые результаты деятельности учреждения и исполнения бюджета за отчётный период.

Главное назначение бюджетной (финансовой) отчётности – контроль за использованием бюджетных ассигнований и законностью использования внебюджетных средств.

Результаты расчета основных финансовых коэффициентов для оценки имущественного положения бюджетного учреждения по данным баланса исполнения бюджета (бюджетные и внебюджетные средства) сведены в таблицы 2.3 и 2.4.

Таблица 2.3

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета (бюджетные средства) с помощью основных финансовых коэффициентов

| Финансовый коэффициент |

Расчётная формула |

2005 год |

2006 год |

Абсолютное изменение |

2007 год |

Абсолютное изменение |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Динамика имущества |

|

1,045 |

1,156 |

0,111 |

1,008 |

- 0,148 |

| Доля внеоборотных НФА в составе имущества |

|

0,789 |

0,684 |

- 0,105 |

0,988 |

0,305 |

| Доля ОС в составе НФА |

|

0,789 |

0,684 |

- 0,105 |

0,988 |

0,305 |

| Доля оборотных НФА в составе имущества |

|

0,00004 |

0,0001 |

0,00002 |

0,00003 |

-0,00003 |

| Доля незавершенного строительства в НФА |

|

0,214 |

0,316 |

0,102 |

0,012 |

- 0304 |

| Доля реальных НФА в имуществе |

|

1 |

1 |

0 |

0,012 |

- 0,988 |

| Доля ДС и финансовых вложений в финансовые активы |

|

0,640 |

0 |

- 0,640 |

0 |

0 |

| Доля материальных запасов в оборотных активах |

|

0,058 |

0,078 |

0,021 |

1 |

0,921 |

| Доля ДЗ в финансовых активах |

|

0,360 |

1 |

0,640 |

1 |

0 |

| Доля НФА в общей сумме актива |

|

0,786 |

0,684 |

- 0,102 |

0,988 |

0,305 |

Таблица 2.4

Оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета (внебюджетные средства) с помощью основных финансовых коэффициентов

| Финансовый коэффициент |

Расчётная формула |

2005 год |

2006 год |

Абсолютное изменение |

2007 год |

Абсолютное изменение |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Динамика имущества |

|

1,365 |

1,566 |

0,201 |

1,372 |

-0,194 |

| Доля внеоборотных НФА в составе имущества |

|

0,290 |

0,209 |

-0,081 |

0,781 |

0,572 |

| Доля ОС в составе НФА |

|

0,789 |

0,209 |

-0,580 |

0,781 |

0,572 |

| Доля оборотных НФА в составе имущества |

|

0,031 |

0,038 |

0,008 |

0,025 |

-0,013 |

| Доля незавершенного строительства в НФА |

|

0,420 |

0,578 |

0,158 |

0,028 |

-0,550 |

| Доля реальных НФА в имуществе |

|

1,000 |

1,000 |

0,000 |

1,000 |

0,000 |

| Доля ДС и финансовых вложений в финансовые активы |

|

0,840 |

0,909 |

0,069 |

1,110 |

0,201 |

| Доля материальных запасов в оборотных активах |

|

0,089 |

0,130 |

0,041 |

0,113 |

-0,017 |

| Доля ДЗ в финансовых активах |

|

1,840 |

1,537 |

-0,302 |

2,111 |

0,574 |

| Доля НФА в общей сумме актива |

|

0,290 |

0,209 |

-0,081 |

0,781 |

0,572 |

| Доля ФА в общей сумма активов |

|

1,461 |

1,345 |

-0,116 |

1,244 |

-0,101 |

Более наглядно динамика основных финансовых коэффициентов за 2005-2007 гг. отражена на рисунках 2.15, 2.16.

Из полученной таблицы 2.3 и рисунка 2.15 наблюдаются следующие изменения основных финансовых коэффициентов имущественного положения бюджетных средств ГОУ ВПО ТГАСУ:

1) Финансовый коэффициент динамики имущества в рассматриваемом периоде(2005-2007гг) в 2006г. по сравнению с 2005г. увеличился на 0,111; в 2007г. по сравнению с 2006г. он уменьшился на 0,148.

2) В 2007г. по сравнению с 2006г., доля внеоборотных НФА в составе имущества и доля ОС в составе НФА увеличилась на 0,305.

3) Доля материальных запасов в оборотных активах в 2006г. по сравнению с 2005г. увеличилась на 0,021; в 2007г. по сравнению с 2006г. они увеличились на 0,921.Данное увеличение произошло за счет роста материально-технической базы учреждения.

4) Положительным моментом является прирост доли НФА в 2007г. по сравнению с 2006г. на 0,305.

По результатам проведенной оценки имущественного положения в части бюджетных средств (табл.2.3 и рис.2.15) можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА и доля внеоборотных НФА в составе имущества: в 2005г-0,789; в 2006г. – 0,684, в 2007г. – 0,988.

Из полученной таблицы 2.4 и рисунка 2.16 наблюдаются следующие изменения основных финансовых коэффициентов имущественного положения по внебюджетным средствам ГОУ ВПО ТГАСУ:

1) Финансовый коэффициент динамики имущества в рассматриваемом периоде(2005-2007гг) в 2006г. по сравнению с 2005г. увеличился на 0,201; в 2007г. по сравнению с 2006г. он уменьшился на 0,194.

2) В 2007г. по сравнению с 2006г., доля внеоборотных НФА в составе имущества уменьшилась на 0,081, в 2007г.по сравнению с 2006г.увеличилась на 0,572.

3) Доля ОС в составе НФА в 2006г. по сравнению с 2005г. снизилась на 0,580; в 2007г. по сравнению с 2006г. они увеличились на 0,572.

4) Положительным моментом является прирост доли ДС и финансовых вложений в финансовые активы в 2006г. по сравнению с 2005г. на 0,069, в 2007г. по сравнению с 2006г. на 0,201, что говорит о финансовой стабильности учреждения.

Наблюдается увеличение доли ДЗ в финансовых активах в 2007г по сравнению с 2006г. на 0,574.

По результатам проведенной оценки имущественного положения в части внебюджетных средств (табл.2.4 и рас.2.16) можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА: в 2006г.-0,209; в 2007г – 0,781.Наибольшую долю занимают ДС и финансовые вложения : в 2005г.-0,840, в 2006г.-0,909,в 2007г.-1,110.

3. Анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет»

Начиная с 01.01.2006 определение величины всех доходов и расходов , в том числе и по бюджетной деятельности , осуществляется по методу начисления. Раньше все бюджетные учреждения работали по кассовому методу. Переход на метод начисления обусловлен Концепцией реформирования бюджетного процесса в РФ в 2004-2006гг., одобренной постановлением Правительства РФ от 22.05.2004г 3249 « О мерах по повышению результативности бюджетных расходов».

Целью принятия Концепции является создание условий и предпосылок для максимально эффективного управления государственными финансами в соответствии с приоритетами государственной политики и международного опыта. При этом максимальный эффект управления выражается в результативности бюджетных расходов.

Для повышения результативности необходимо как минимум располагать информацией о величине этой результативности, складывающейся из результатов деятельности каждого из бюджетных учреждений.

Поэтому бюджетные учреждения должны ежеквартально определять результат своей финансовой деятельности и отражать в отчетности: в Отчете о финансовых результатах деятельности (форма 0503121), который формируется в разрезе бюджетной и внебюджетной деятельности.

Основными источниками информации при анализе доходов и расходов по бюджетной и внебюджетной деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет» является Отчеты о финансовых результатах деятельности (форма 0503121) за 2005–2007 гг. (Приложения 4-6).

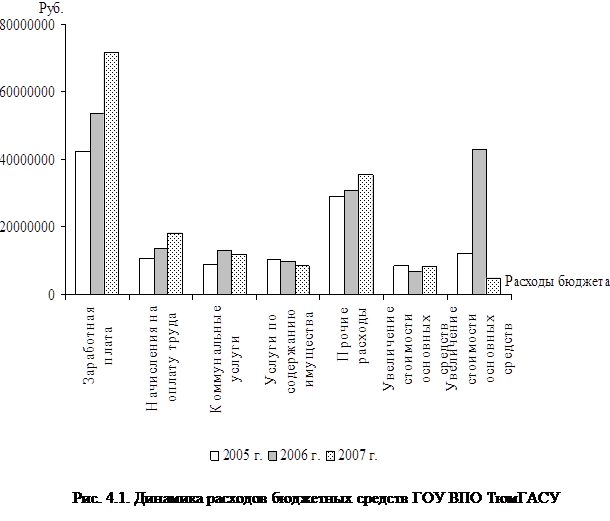

Анализ отчета о финансовых результатах бюджетной деятельности ГОУ ВПО ТГАСУ представлен в таблице 3.1. Для наглядности динамика видов расходов по бюджетной деятельности отражена на рисунке 3.1. Структура расходов по бюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.2-3.4.

Анализ отчета о финансовых результатах внебюджетной (предпринимательской) деятельности ГОУ ВПО ТГАСУ представлен в таблице 3.2. Для наглядности динамика видов доходов по внебюджетной деятельности отражена на рисунке 3.2, а расходов по внебюджетной деятельности отражена на рисунке 3.5. Структура расходов и доходов по внебюджетной деятельности в 2005-2007 гг. отражена на рисунках 3.6-3.11.

Из полученной таблицы 3.1 и рисунка 3.1 наблюдаются следующие изменения в динамике расходов по бюджетной деятельности ГОУ ВПО ТГАСУ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005 г. увеличились на 14048459, что составило 26,024%, в 2007г. по сравнению с 2006г. они увеличились на 22486400 руб., что составило 33,053%.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4013285,10 руб. или на 62,40.

Из полученной таблицы 3.1 и рисунка 3.2 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2005г.:

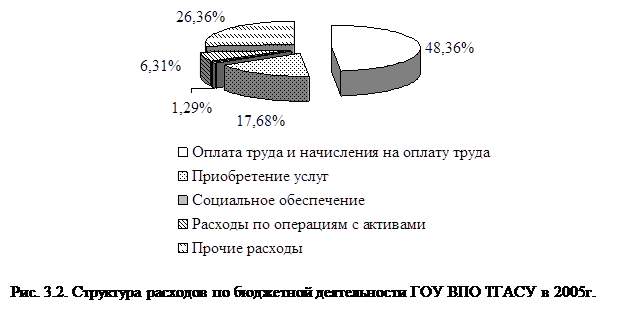

Расходы на оплату труда и начисления на оплату труда составляют 48,36%,прочие расходы -26,36%,приобретение услуг-17,68% , расходы по операциям с активами – 6,31, социальное обеспечение – 1,29% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.3 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2006г.:

Расходы на оплату труда и начисления на оплату труда составляют 48,92%,прочие расходы -24,73%,приобретение услуг-20,15% , расходы по операциям с активами – 4,63, социальное обеспечение – 1,58% в общей структуре расходов.

Из полученной таблицы 3.1 и рисунка 3.4 наблюдаются следующие изменения в структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2007г.:

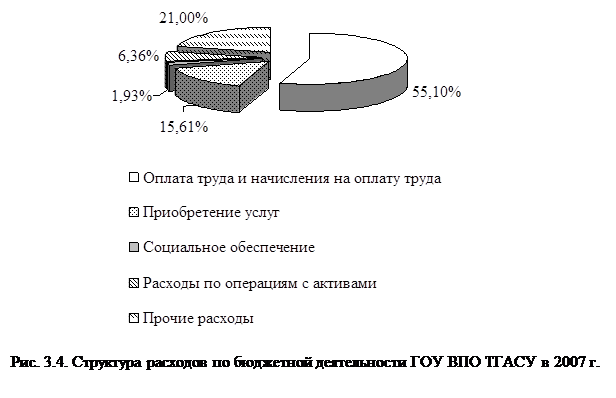

Расходы на оплату труда и начисления на оплату труда составляют 55,10%,прочие расходы - 21,00%,приобретение услуг-15,61% , расходы по операциям с активами – 6,36, социальное обеспечение – 1,93% в общей структуре расходов

Из полученной таблицы 3.2 и рисунка 3.5 наблюдаются следующие изменения в динамике доходов и расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ:

1) Наибольшее увеличение доходов от безвозмездных и безвозвратных поступлений от бюджета в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 12593733,50,что составило 108,09%, в 2007г. по сравнению с 2006 наблюдается резкое снижение доходов на 236252657,80,что составило 2,52%.

2) Наблюдается положительная тенденция по доходам от рыночных продаж товаров, работ, услуг: в 2006г.рост на 58686287,43руб.или (на 21,44%),в 2007г рост на 46891982,14руб.или на (14,10%).

3) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2007г. по сравнению с 2006г. увеличились на 30575364,66 руб., что составило 20,62%.

4) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4578249,51 руб. или на 20,82.

Из полученной таблицы 3.2 и рисунка 3.6 наблюдаются следующие изменения в структуре доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2005г.:

Доходы от рыночных продаж товаров, работ, услуг составляют 69,20%, безвозмездные и безвозвратные поступления от бюджетов – 29,44%, прочие доходы – 0,91%, доходы от собственности – 0,35%, доходы от операций с активами – 0,11% в общей структуре доходов.

Из полученной таблицы 3.2 и рисунка 3.7 наблюдается следующая структура доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2006г.:

Доходы от рыночных продаж товаров, работ, услуг составляют 57,19%, безвозмездные и безвозвратные поступления от бюджетов – 41,69%, прочие доходы – 1,12 в общей структуре доходов.

Из полученной таблицы 3.2 и рисунка 3.8 наблюдается следующая структура доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2007г.:

Доходы от рыночных продаж товаров, работ, услуг составляют 93,99%, безвозмездные и безвозвратные поступления от бюджетов – 1,51%, прочие доходы – 2,40%, доходы от собственности – 2,09% в общей структуре доходов.

Из полученной таблицы 3.2 и рисунков 3.9-3.11 наблюдаются следующие изменения в структуре расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в период 2005-2007 гг.:

Темп роста расходов на оплату труда и начисления на оплату труда в 2007г.по сравнению с 2006г. составил 20,62, по прочим расходы -86,00, приобретение услуг-97,63, расходы по операциям с активами – 19,06, в общей структуре расходов.

4. Анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф. 0503127) (далее - Отчет об исполнении бюджета) на квартальную и годовую отчетные даты составляется раздельно по бюджетной и внебюджетной деятельности.

Отчет об исполнении бюджета, представляемый распорядителями (получателями) средств федерального бюджета главному распорядителю средств федерального бюджета, должен быть заверен органом, осуществляющим кассовое обслуживание исполнения бюджета.

Отчет об исполнении бюджета главными распорядителями средств федерального бюджета составляется в виде сводной формы в разрезе всех детализированных кодов бюджетной классификации Российской Федерации без отражения группировочных кодов.

В отчете об исполнении бюджета (в части внебюджетной деятельности) отражаются операции со средствами от предпринимательской и иной приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

В отчете об исполнении бюджета (в части внебюджетной деятельности) отражаются операции со средствами от предпринимательской и иной приносящей доход деятельности, от прибыли, остающейся в распоряжении учреждения, и от безвозмездных поступлений от физических и юридических лиц.

В целях реализации положений ст. 25 Федерального закона от 23.12.2004 № 173-ФЗ «О федеральном бюджете на 2005 год» и аналогичных норм федеральных законов о федеральном бюджете на соответствующий финансовый год главные распорядители средств федерального бюджета ежеквартально представляют отчет по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами Российской Федерации, по форме отчета об исполнении бюджета.

Анализ отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета ТюмГАСУ (бюджетные средства) за 2005-2007 гг. представлен в таблицах 4.1 – 4.2. Динамика расходов бюджетных средств представлена на рисунке 4.1.

Анализ отчета об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета ТюмГАСУ (внебюджетные средства) за 2005-2007 гг. представлен в таблицах 4.3 – 4.5. Динамика доходов бюджетных средств представлена на рисунке 4.2, расходов бюджетных средств – на рисунке 4.3.

Из полученной таблицы 4.1 и рисунка 4.1 наблюдаются следующая динамика расходов по бюджетной деятельности ГОУ ВПО ТГАСУ в 2005-2007гг.:

1) Заработная плата в рассматриваемом периоде (2005-2007гг) в 2006г по сравнению с 2005г увеличилась на 11197500,00 руб. или на 16,01%, в 2007г. по сравнению с 2006г увеличилась на 17848900,00 руб., или на 50,76%.

2) Начисления на оплату труда в 2006г. по сравнению с 2005г увеличились на 2869300,00 руб., что составило 13,55% , в 2007г. по сравнению с 2006г на 4625400,00 или на 56,41%.

Из полученной таблицы 4.2 и рисунков 4.2-4.3 наблюдаются следующие изменения в динамике доходов и расходов по внебюджетной деятельности ГОУ ВПО ТГАСУ в 2005-2007гг:

1) Наибольшее увеличение доходов от продажи услуг в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 51460886,58 руб., что составило 15,85%, в 2007г. по сравнению с 2006 прирост на 33019489,39 руб., что составило 8,78%.

2) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005 г. увеличились на 37749564,01 руб., что составило 34,73%., в 2007г по сравнению с 2006г увеличились на 33259557,13 или на (22,71%).

3) Наибольшее увеличение расходов поступления нефинансовых активов в 2006 году по сравнению с 2005г на 189149057,91 руб., что составило 221,14%.

Заключение

Анализ финансовой отчетности является неотъемлемой частью большинства решений, касающихся кредитования, инвестирования и др.

Цель анализа – подробная характеристика имущественного и финансового потенциалов хозяйствующего субъекта, результатов его деятельности в истекшем отчетном периоде, а также возможностей развития объекта па перспективу.

В данной курсовой работе представлен анализ финансовой отчетности ГОУ ВПО «Тюменский государственный архитектурно-строительный университет».

В первой главе работы приведены основные сведения об объекте исследования: история создания, внутренняя сфера и внешнее окружение.

Вторая, третья и четвертая главы содержат углубленный анализ финансового состояния ГОУ ВПО «Тюменский государственный архитектурно-строительный университет» за 2005-2007 гг.

В первой части второй главы произведена общая оценка динамики и структуры статей бухгалтерского баланса, которая показала:

1) Рост имущества предприятия в части бюджетных средств за 3 года на 138425236,28 руб., в части внебюджетных средств – на 297892520,09 руб.;

2) Преобладание в структуре активов бюджетных и внебюджетных средств нефинансовых активов (от 99,93% в 2005 г. до 99,97% в 2007 г. – бюджетные нефинансовые активы; от 146,05% в 2005 г. до 124,41% в 2007 г. – внебюджетные нефинансовые активы).

3) В пассиве баланса большую долю занимают финансовый результат: по бюджетным средствам в 2005 г. – 100,48%, в 2006 году – 99,08% и в 2007 году – 99,42%; по внебюджетным средствам в 2005г. – 115,20%, в 2006 году – 141,49% и в 2007 году – 97,84%.

Во второй части второй главы курсовой работы проведена оценка имущественного положения бюджетного учреждения по данным баланса исполнения бюджета с помощью основных финансовых коэффициентов.

По результатам проведенной оценки имущественного положения в части бюджетных средств можно сказать, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА и доля необоротных НФА в составе имущества: в 2005г-0,789; в 2006г. – 0,684, в 2007г. – 0,988.

Оценка имущественного положения в части внебюджетных средств показала, что стабильный финансовый коэффициент в 2005-2007г. занимает доля ОС в составе НФА: в 2006г.-0,209; в 2007г – 0,781.Наибольшую долю занимают ДС и финансовые вложения : в 2005 г.-0,840, в 2006 г.-0,909,в 2007г.-1,110.

Третья глава содержит анализ отчета о финансовых результатах деятельности ГОУ ВПО «Тюменский Государственный Архитектурно-Строительный Университет». Произведенный анализ показывает следующие изменения в динамике и структуре расходов по бюджетной деятельности ГОУ ВПО ТГАСУ:

1) Оплата труда и начисления на оплату учреждения в рассматриваемом периоде в 2006г. по сравнению с 2005 г. увеличились на 14048459, что составило 26,024%, в 2007г. по сравнению с 2006 г. они увеличились на 22486400 руб., что составило 33,053%.

2) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4013285,10 руб. или на 62,40.

3) Преобладание расходы на оплату труда и начисления на оплату труда в структуре расходов: 48,36% – в 2005г., 48,92% – в 2006г. 55,10% – в 2007г.

Произведенный анализ также показывает следующие изменения в динамике и структуре расходов и доходов по внебюджетной деятельности ГОУ ВПО ТГАСУ:

1) Наибольшее увеличение доходов от безвозмездных и безвозвратных поступлений от бюджета в рассматриваемом периоде (2005-2007 гг.) в 2006г.по сравнению с 2005г. увеличились на 12593733,50,что составило 108,09%, в 2007г. по сравнению с 2006 наблюдается резкое снижение доходов на 236252657,80,что составило 2,52%.

2) Наблюдается положительная тенденция по доходам от рыночных продаж товаров, работ, услуг: в 2006г. рост на 58686287,43 руб. или (на 21,44%), в 2007г. рост на 46891982,14 руб. или на (14,10%).

3) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2007г. по сравнению с 2006г. увеличились на 30575364,66 руб., что составило 20,62%.

4) Наибольшее увеличение расходов по операциям с активами в 2007 году произошло в части амортизации основных средств и нематериальных активов: на 4578249,51 руб. или на 20,82.

5) Преобладание доходов от рыночных продаж товаров, работ, услуг в структуре доходов: 69,20% – в 2005г., 57,19% – в 2006г. 93,99% – в 2007г.

6) Преобладание расходы на оплату труда и начисления на оплату труда в структуре расходов: 50,20% – в 2005 г., 42,11% – в 2006г. 46,38% – в 2007 г.

В четвертойглаве данной курсовой работы проведен анализ отчета об исполнении бюджета главного распорядителя, получателя денежных средств ГОУ ВПО ТюмГАСУ. Результаты анализа показывают следующую динамику расходов по бюджетной и внебюджетной деятельности ГОУ ВПО ТГАСУ в 2005-2007 гг.:

1) Заработная плата в рассматриваемом периоде в 2006г по сравнению с 2005г увеличилась на 11197500,00 руб. или на 16,01%, в 2007г. по сравнению с 2006г увеличилась на 17848900,00 руб., или на 50,76%.

2) Начисления на оплату труда в 2006г. по сравнению с 2005г увеличились на 2869300,00 руб., что составило 13,55% , в 2007г. по сравнению с 2006г на 4625400,00 или на 56,41%.

3) Наибольшее увеличение доходов от продажи услуг в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005г. увеличились на 51460886,58 руб., что составило 15,85%, в 2007г. по сравнению с 2006 прирост на 33019489,39 руб., что составило 8,78%.

4) Расходы по оплате труда и начисления на оплату труда учреждения в рассматриваемом периоде (2005-2007 гг.) в 2006г. по сравнению с 2005г. увеличились на 37749564,01 руб., что составило 34,73%., в 2007г по сравнению с 2006г увеличились на 33259557,13 или на (22,71%).

5) Наибольшее увеличение расходов поступления нефинансовых активов в 2006 году по сравнению с 2005г на 189149057,91 руб., что составило 221,14%.

Список использованной литературы

1) Анализ финансовой отчетности: учебник / Л.В. Донцовой. Н.А. Никифорова. – 4-е изд., перераб. и дополн. – М.: Издательство "Дело и сервис", 2006.

2) Баканов М.Н., Шеремет А.Д. Теория экономического анализа: Учебник. - М, 2003.

3) Бернстайн Л.А. Анализ финансовой отчетности. — М., 2001.

4) Дыбаль С.В. Финансовый анализ: теория и практика: Учеб. пособие. – СПб.: Издательский дом "Бизнес-пресса", 2005.

5) Ковалев В.В. Финансовый анализ: Управление капиталовложениями. Выбор инвестиций. Анализ отчетности. — М, 2005.

6) Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. — М., 2004

7) Хендервик К. Финансово-экономический анализ деятельности предприятий. - М., 2004.

8) Шеремент А.Д., Сайфулин Р.С. Методика финансового анализа. — М., 2004.

9) Шим Дж.К. и др. Методы управления стоимостью и анализа затрат. — М., 2004.

10) Шмален Г. Основы и проблемы экономики предприятия. — М., 2004.

|