ВВЕДЕНИЕ

Банки работают в области управляемого риска. Поэтому очень важно уметь прогнозировать и управлять банковскими рисками, вовремя оценивать риски на финансовом рынке. Необходима методика анализа и прогноза банковских рисков с тем, чтобы фактор неопределённости будущего, как источника повышенного риска на финансовом рынке, был источником получения высоких доходов.

Особое внимание необходимо уделять рассмотрению элементов портфельного подхода в управлении кредитом и управлении инвестициями, проблеме формирования структуры активов и пассивов банка с точки зрения оптимального сочетания двух взаимоисключающих задач - максимизации доходов и минимизации риска.

Актуальность темы данной курсовой работы состоит в том, что банковская деятельность подвержена большому числу рисков, так как банк, помимо функции бизнеса, несет в себе функцию общественной значимости и проводника денежно-кредитной политики, то знание, определение и контроль банковских рисков представляет интерес для большого числа внешних заинтересованных сторон: Центральный Банк, акционеры, участники финансового рынка, клиенты. В исследовании риска целесообразно разграничить два ключевых направления - распознавание и оценка уровня риска и принятие решений в области риска.

В условиях кризиса проблема профессионального управления банковскими рисками, оперативный учет факторов риска приобретают первостепенное значение для участников финансового рынка, а особенно для коммерческих банков. Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При этом профессиональное управление банковскими рисками, оперативная идентификация и учет факторов риска в повседневной деятельности приобретают первостепенное значение.

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат.

Реклама

Под риском принято понимать вероятность, а точнее угрозу потери банком своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Управление рисками является основным в банковском деле. Особого внимания заслуживает процесс управления кредитным риском, потому что от его качества зависит успех работы банка.

Ключевыми элементами эффективного управления являются: хорошо развитые кредитная политика и процедуры; хорошее управление портфелем; эффективный контроль за кредитами; и, что наиболее важно, хорошо подготовленный для работы в этой системе персонал.

Целью данной курсовой работы является подробное рассмотрение банковских рисков и управление ими.Задачи курсовой работы:- рассмотреть теоретические основы банковских рисков;- рассмотреть классификацию банковских рисков;- изучить подходы, принципы, методы и процесс управления банковскими рисками;- выявить механизмы регулирования рисков банковской системыВ соответствии с целью была определена структура курсовой работы. Работа имеет традиционную структуру и содержит: ведение, основную часть, заключение и список используемой литературы

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ БАНКОВСКИХ РИСКОВ

1.1.

Понятие банковских рисков

Современный банковский рынок немыслим без риска. Риск присутствует в любой операции, только он может быть разных масштабов и по-разному "смягчаться", компенсироваться. Было бы в высшей степени наивным искать варианты осуществления банковских операций, которые бы полностью исключали риск и заранее гарантировали бы определенный финансовый результат. С таким подходом к делу в условиях рынка долго невозможно оставаться "на плаву". Следовательно, для банковской деятельности важным является не избежание риска вообще, а предвидение и снижение его до минимального уровня. Под риском принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций.

Принятие рисков - основа банковского дела. Банки имеют успех тогда, когда принимаемые ими риски разумны, контролируемы и находятся в пределах их финансовых возможностей и компетенции. Банки стремятся получить наибольшую прибыль. Но это стремление ограничивается возможностью понести убытки. Риск банковской деятельности и означает вероятность того, что фактическая прибыль банка окажется меньше запланированной, ожидаемой. Чем выше ожидаемая прибыль, тем выше риск. Связь между доходностью операций банка и его риском в очень упрощенном варианте может быть выражена прямолинейной зависимостью.

Банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.[1]

В этом определении уделяется должное внимание всем необходимым ключевым понятиям, нужным для осмысления банковских рисков - неопределенность ситуации принятия решения и вероятность негативного отклонения от планируемого. В связи с этими определениями необходимо ориентироваться в применении следующих категорий:

Реклама

Расходы. Банковская деятельность невозможна без расходов. Расходы банков связаны с необходимостью выплаты процентов вкладчикам, платы за кредитные ресурсы, покупаемые у других финансово-кредитных институтов, выделения средств на оплату труда банковских служащих и прочие операционные расходы. В применении к понятию расходов риск может проявляться в следующих формах: изменение рыночной ситуации привело к необходимости повышения процентов, выплачиваемых по вкладам; всеобщий дефицит кредитных ресурсов отразился на повышении их покупной стоимости; повышение оплаты труда персонала в других кредитных институтах вызвало необходимость принятия банком соответствующих мер и т. д.

Убытки. Убытки, проявляющиеся в форме недополучения доходов или произведения расходов сверх намеченных, случаются при недостаточном анализе предстоящей операции, просчетах, неблагоприятном стечении обстоятельств или же просто непредсказуемости ситуации. Риск подобных убытков, связанных с нерациональным размещением средств, неточной оценкой рыночных возможностей и опасностей, всегда грозит обернуться банку серьезными неприятностями.

Потери. Потери, понимаемые как непредвиденное снижение банковской прибыли, выступают обобщающим показателем, характеризующим риск, присущий банковской деятельности. Этот показатель сочетает в себе все свойства категорий, описанных выше, а поэтому наилучшим образом характеризует степень риска.

Таким образом, риск можно определить как угрозу того, что банк понесет потери, размер которых является показателем уровня рискованности предстоящего мероприятия и качества стратегии в области риска.

Итак, понятия риска и потерь теснейшим образом связаны между собой. Следовательно, риск можно описать и количественно, используя при этом категорию потери. Этот подход является базой для развития теории риска.

Количественно размер риска может выражаться в абсолютных и относительных показателях. В абсолютном выражении риск представляет собой размер возможных потерь при осуществлении определенной операции. Однако оценить эти потери с достаточной точностью не всегда представляется возможным. Если же отнести размер вероятных потерь к какому-либо показате

лю, характеризующему банковскую деятельность, например, к размеру кредитных ресурсов, размеру расходов или доходов банка в связи с осуществлением конкретной операции, то получится величина риска в относительном выражении.

Описание риска в абсолютных и относительных показателях достаточно часто практикуется банками. При этом в абсолютном выражении риск исчисляется, когда речь идет об одной конкретной сделке. Если же высшим руководством банка разрабатываются нормативные положения, касающиеся допустимого уровня риска при совершении различных банковских операций, то применяются относительные показатели, характеризующие, например, размер риска к сумме доходов, ожидаемых в результате осуществления конкретных операций. Таким образом, риск представляет собой вероятностную категорию, которая может быть с достаточной степенью точности оценена при помощи анализа потерь.

Уровень риска увеличивается, если:

- проблемы возникают внезапно и вопреки ожиданиям;

- поставлены новые задачи, не соответствующие прошлому опыту;

- руководство не в состоянии принять необходимые и срочные меры, что может привести к финансовому ущербу;

- существующий порядок деятельности банка или несовершенство законодательства мешает принятию некоторых оптимальных для конкретной ситуации мер.

Банковские операции очень разнообразны, каждой из них присущи свои характерные особенности, а, следовательно, и определенный уровень риска или фиксированная вероятность потерь. Все разнообразие банковских операций дополняется разнообразием клиентов и изменяющимися рыночными условиями, что значительно осложняет разработку некоторых критериев оценки риска.

Риску подвержены практически все виды банковских операций. Анализируя риски коммерческих банков России на современном этапе, надо учитывать:

- неустойчивость политического положения;

- незавершенность формирования банковской системы;

- отсутствие или несовершенство некоторых основных законодательных актов, несоответствие между правовой базой и реально существующей ситуацией;

- инфляцию и др.

Данные обстоятельства вносят существенные изменения в совокупность возникающих банковских рисков и методов их исследования. Однако это не исключает наличия общих проблем возникновения рисков и тенденций динамики их уровня.

Постепенно с развитием теории рисков развивались методология и методика их анализа. Можно определить следующие основные этапы методологии анализа банковских рисков:

1. Вид и специфика банка, анализирующего уровень какого-то определенного вида или совокупного риска своей деятельности, деятельности своего партнера, контрагента, клиента, поставщика, посредника и пр.

2. Сфера влияния анализируемого отдельного риска или совокупности рисков.

3. Методика расчета, анализ уровня погрешностей, абсолютных и относительных отклонений.

4. Возможность управления конкретным анализируемым риском.

5. Средства и методы управления рисковыми ситуациями в целом.

6. Оценка эффективности анализа и предложенных на основе его результатов рекомендаций.

В банковской практике при оценке риска в основном принимают во внимание вероятность некредитоспособности клиентов, резкого ухудшения их финансового состояния, возможных изъятий определенной части средств, помещенных во вклады, изменения курса валют и ценных бумаг, а также вероятность различных денежно-кредитных рестрикций. Следует иметь в виду, что все факторы риска учесть практически невозможно, поэтому оценка строится на определенных допущениях, а результат получается в известной степени приблизительным. Однако это нисколько не умаляет важности выработки соответствующей стратегии риска.

Разработка стратегии риска проход

ит ряд последовательных этапов, среди которых выделяют:

1. Выявление факторов, увеличивающих и уменьшающих конкретный вид риска при осуществлении определенных банковских операций.

2. Анализ выявленных факторов с точки зрения силы воздействия на риск.

3. Оценка конкретного вида риска.

4. Установление оптимального уровня риска.

5. Анализ отдельных операций с точки зрения соответствия приемлемому уровню риска.

6. Разработка мероприятий по снижению риска.

Что касается факторов, воздействующих

на риск, то они, как правило, рассматриваются банками не полностью, а принимается во внимание лиш

ь определенный стандартный их набор, который периодически пересматривается. Эти факторы не несут в себе какого-либо конкретного расчетного предназначения, а служат исходной базой для анализа риска, а также "оживляют" и детализируют чисто математические оценки.

1.2. Классификация банковских рисков

В процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой местом и временем возникновения, внешними и внутренними факторами, влияющими на их уровень, и, следовательно, на способы их анализа и методы их описания. Все виды рисков взаимосвязаны и оказывают воздействие на деятельность банка.

Под банковскими рисками принято понимать вероятность, а точнее угрозу потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Стремление коммерческих банков получить прибыль, как правило, ставит их перед необходимостью принять на себя определенные риски. Существует зависимость между степенью риска и уровнем ожидаемого банком дохода. Чем выше степень риска, тем больший доход может получить банк. Но при этом, чем выше уровень ожидаемого дохода, тем меньше шансов его получить, и наоборот, шансы получения дохода велики, когда его ожидаемый уровень не высок. Современный рынок банковских услуг, достаточно часто подвергающийся кризисным явлениям, наглядно иллюстрирует актуальность рассматриваемого вопроса.

Отечественными и зарубежными исследователями предлагаются различные признаки, которые могут быть положены в основу классификации банковских рисков.[2]

К основным из них относятся: сфера влияния или факторы возникновения банковского риска; вид отношения к внутренней и внешней среде или по источникам возникновения; характер объекта: вид деятельности, отдельная операция или банковская деятельность в целом; специфика клиентов банка; характер учета риска; распределение риска по времени; метод расчета риска; степень (объем) банковского риска; возможность управления банковскими рисками.

В общем виде все банковские риски по факторам возникновения бывают или политические, или экономические.

Политические риски - риски, обусловленные изменением политической обстановки, отрицательно влияющей на результаты деятельности предприятий (военные действия на территории страны, закрытие границ, запрет на вывоз или ввоз товаров и т.д.).

Экономические риски - риски, обусловленные неблагоприятными изменениями в экономике страны или в экономике самого банка или страны в целом. Они могут быть представлены изменением конъюнктуры рынка, уровня управления и т.д. Эти основные виды рисков связаны между собой, и на практике их часто трудно разделить.

Эффективность организации управления банковскими рисками во многом зависит не только от четкой их формулировки, но и научно обоснованного разграничения на конкретные группы и виды по определенным признакам. Научно обоснованная классификация банковских рисков позволяет определить место каждого из них в общей системе. Она создает возможности для эффективного применения соответствующих методов и приемов управления ими. Каждому риску соответствует индивидуальная система приемов оптимизации.

Для банковской сферы характерны следующие виды риска: кредитный риск, риск страны контрагента и валютный риск, рыночный риск, риск, связанный с процентной ставкой, риск ликвидности, операционный риск, юридический риск и риск, связанный с репутацией. Рациональнее всего классифицировать банковские риски по наиболее существенным признакам и уже в зависимости от выделенных признаков разбивать их на отдельные категории, группы, подгруппы, виды и разновидности.

По сфере возникновения риски делятся на внешние и внутренние, так как сфера деятельности коммерческого банка сама по себе формируется под воздействием, как внешних условий макросреды, так и внутренних условий микросреды банковского учреждения. Соответственно внешние риски можно сгруппировать по ширине охвата территории и фактору воздействия, а внутренние риски группируются по характеру банковских операций, по составу клиентов банка и по видам коммерческих банков.

По мнению российских авторов, внешние риски по ширине охвата территории могут быть разделены на районные, региональные и страновые. Западные экономисты ограничиваются изучением, главным образом, страновых рисков. На наш взгляд, помимо районных, региональных и страновых рисков в современных условиях, отличающихся высокой степенью международной экономической интеграцией, имеет смысл говорить и о мировых рисках. Здесь имеются ввиду не только глобальные проблемы всего человечества, но и экономические кризисы в отдельных регионах земного шара, которые отражаются и на весьма благополучных в экономическом отношении странах. В зависимости от фактора воздействия среди внешних рисков целесообразно выделять политико-правовые риски, экономические риски и природно-естественные риски.

Внутренние риски по характеру банковских операций делятся на: риски по балансовым операциям; риски по забалансовым операциям; риски, связанные с реализацией финансовых услуг.

По составу клиентов банка банковские риски группируются в зависимости от отраслевой принадлежности клиентов; от степени укрупненности клиентов - мелкие, средние и крупные клиенты и от их принадлежности к той или иной форме собственности. По видам коммерческих банков риски варьируются в зависимости от того, к какому из существующих видов относится банк - к универсальным, отраслевым или специализированным.

Универсальные коммерческие банки предоставляют клиентам довольно широкий набор банковских услуг независимо от отраслевой принадлежности последних, в связи, с чем они подвержены практически всем видам риска. Но при этом деятельность универсальных коммерческих банков характеризуется наибольшей степенью диверсификации рынка, благодаря чему потери по одним видам сделок могут быть компенсированы прибылями по другим. Отраслевые коммерческие банки тесно связаны с определенной отраслью, поэтому спектр их рисков, кроме рисков по произвольным банковским операциям, зависит преимущественно от экономических (т.е. внешних для банка) рисков клиентов банка. Специализированные коммерческие банки несут риски по тем специфическим банковским операциям, которые составляют направление их деятельности.

По причинам возникновения риски делят на чистые и спекулятивные. Чистые риски ассоциируются чаще всего с меняющимися условиями внешней среды, которые носят объективный характер, и означают возможность получения отрицательного или нулевого результата.

Спекулятивные риски непосредственно увязываются с финансовой деятельностью самого банка и выражаются в возможности получения как положительного, так и отрицательного результата.

По форме проявления банковские риски можно также разделить на систематические и несистематические. Систематические риски определяются как вероятность изменчивости финансового положения банка в результате смены общей ситуации в банковской системе в целом. Несистематические риски означают возможность ухудшения финансового состояния отдельного банка, когда состояние банковской системы в целом остается стабильным. По степени воздействия на результаты деятельности банка риски разделяют на несколько категорий. Причем, на практике выделяют от трех до пяти категорий, исходя из соображений о том, что каждая из них должна иметь достаточно четкие границы и не быть слишком раздробленной.

В частности, Жуков Е.Ф. и Севрук В.Т. выделяют низкие, умеренные и полные риски. Степень банковского риска характеризуется вероятностью события, ведущего к некоторому уровню банковских потерь.

Они выражаются в процентах или определенных коэффициентах. Зарубежные коммерческие банки, в частности, британские руководствуются следующей группировкой рисков по 5 категориям: Категория А - незначительный или нулевой риск; Категория Б - обычный риск; Категория В - повышенный риск; Категория Г - значительный или высокий риск; Категория Д - неприемлемый риск. В отечественной практике подобная градация категорий риска представлена в виде группировки активов банка, взвешенных с учетом риска: активы свободные от риска; активы с минимальным риском; активы с повышенным риском; активы, подверженные максимальному риску.[3]

По времени воздействия выделяют ретроспективные, текущие и перспективные риски.

Ретроспективные риски иллюстрируют подверженность банков различным видам риска в предшествующие периоды и помогают оценить текущие и перспективные риски.

По возможности управления банковские риски делятся на открытые и закрытые. Открытые риски не подлежат регулированию, в то время как закрытые риски поддаются управлению.

В зависимости от метода расчета следует выделить совокупные (общие) и частные риски. Совокупный риск предполагает оценку и прогнозирование величины риска банка в зависимости от его дохода и соблюдения экономических нормативов банковской ликвидности. Частный риск оценивается на основе шкалы коэффициентов риска по отдельной банковской операции или их группам.

Предлагаемая классификация вобрала в себя наиболее существенные, на наш взгляд, признаки группировок, имеющих практическое значение, как с точки зрения теоретического изучения банковских рисков, так и с точки зрения работы банка по оценке и управлению риском. При этом не следует забывать о высокой степени абстрактности любой классификации, а, следовательно, и о тесной взаимосвязанности и взаимообусловленности абсолютно всех разновидностей риска.

| Характер банковской операции |

|

Процентный

Риск несбалан

-риск

сированной

ликвидности

Риски специали

- Отраслевой

зированных

риск

банков банков

Риски универ-

сальных банков

Риски по выдан- Риски по выдан-

ным гарантиям

и поручительствам

Риски по ценным бумагам, взятым

на хранение

Риски по аккредитивам

|

-Кредитный риск

Риск от владения ценными бумагами

Риски по новым

видам деятель-

ности

|

Риск по исполь-

Зованию прибыли

Риск от выпуска ценных бумаг

Риск по формиро-

Ванию депозитов

Риск невозврата кредита

Риск досрочного востребования при-

Влеченного кредита

|

Риски мелких

Клиентов

Риски средних

Клиентов

Риски крупных

Клиентов

|

Рис. 1. Основные виды банковских рисков

Итак, мы выяснили, что в процессе своей деятельности банки сталкиваются с совокупностью различных видов рисков, отличающихся между собой по месту и времени возникновения, совокупности внешних и внутренних факторов, влияющих на их уровень, и, следовательно, по способу их анализа и методам их описания. Кроме того, все виды рисков взаимосвязаны и оказывают влияние на деятельность банков. Изменения одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов. Поэтому выбор конкретного метода анализа их уровня, подбор оптимальных факторов очень важны.

По основным факторам возникновения банковские риски бывают экономическими и политическими. Политические риски — это риски, обусловленные изменением политической обстановки, неблагоприятно влияющей на результаты деятельности предприятий (закрытие границ, запрет на вывоз товаров в другие страны, военные действия на территории страны и др.). Экономические (коммерческие) риски — это риски, обусловленные неблагоприятными изменениями в экономике самого банка или в экономике страны. Наиболее распространенным видом экономического риска, в котором сконцентрированы частные риски, является риск несбалансированной ликвидности

К внешним относятся риски, непосредственно не связанные с деятельностью банка или его контактной аудитории. На уровень внешних рисков влияет очень большое количество факторов — политические, экономические, демографические, социальные, географические и пр. К внутренним относятся риски, обусловленные деятельностью

самого банка, его клиентов (заемщиков) или его конкретных контр агентов. На их уровень оказывают влияние деловая активность руководства самого банка, выбор оптимальной маркетинговой стратегии политики и тактики и другие факторы.

ГЛАВА 2 . УПРАВЛЕНИЕ БАНКОВСКИМИ РИСКАМИ

2.1. Подходы, принципы, методы и процесс управления банковскими рисками

Проблема управления банковскими рисками получила широкое освещение в западной и отечественной литературе. Анализ существующих источников выявил наличие довольно большого количества отличных друг от друга определений риска. Банковский риск уместнее рассматривать и определять как денежное выражение рискового события. Под рисковым событием в данном определении с математической точки зрения понимается сложное событие, состоящие из определенной комбинации элементарных событий. С экономической точки зрения рисковое событие можно представить как сложную ситуацию, искажающую ожидаемый результат и возникшую в результате наступления и взаимодействия ряда элементарных и сложных событий (меньшего порядка), повлекших данное искажение. Как видно из этой формулировки, сущность категории «риск» раскрывается с помощью двух категорий: «вероятность» и «неопределенность» и обусловливается альтернативностью и необходимостью выбора конкретного решения.

Наиболее популярными подходами к формированию классификации банковских рисков являются видовой, весовой, системный и факторный.

В зарубежной практике наиболее часто используется видовой подход, заключающийся в классификации банковских рисков в зависимости от сферы, где вследствие наступления данных рисков банк несет определенный ущерб, т. е. критерием построения такой классификации стали возможные причины банкротства банка. Весовойподход обусловливается тем обстоятельством, что любой коммерческий банк, управляя собственными рисками, резервирует определенный капитал под возможные потери. Естественно, резервный капитал распределяется по рискам неравномерно в силу того, что наступление разных рисков приводит к различным последствиям для банка. В результате банковские риски иногда классифицируются в зависимости от их удельного веса в резервном капитале банка (капитале под риском). Системный подход, при котором классификация банковских рисков происходит в соответствии с основными видами деятельности, внутренними и внешними бизнес-процессами банка, чаще всего используется отечественными банками. Такому подходу свойственна довольно сложная структура рисков, связанная с высокой детализацией, отражающей наиболее крупные рисковые позиции банка. Используя факторный подход, банк представляется как субъект хозяйствования, оперирующий в условиях неопределенности, подверженный влиянию как внешних, так и внутренних факторов, соответственно и банковские риски разделяются на внешние и внутренние, с последующей их классификацией по основным рискообразующим факторам.

Вопрос о целесообразности того или иного подхода на сегодня остается открытым. Каждый коммерческий банк сам определяет оптимальную для себя классификацию банковских рисков исходя из своих специфических реалий. Главной проблемой в данном процессе является построение научно аргументированной классификации.[4]

Оптимальным вариантом для классификации банковских рисков является факторный подход. Результатом составления подобной классификации станет так называемая карта рисков, где будут обозначены все самые общие рисковые позиции банка. При классификации уже выделенных, верхних рисков, таких, как кредитный или процентный наиболее уместно использовать системный подход. В результате получим детализированную до элементарного рискового события классификацию, где каждому рисковому событию будет соответствовать отдельный вид риска.

Переходя к вопросам управления банковскими рисками, необходимо отметить первостепенную важность принципов управления. В наиболее общем виде принципы управления можно определить как изначальные по отношению к процессу управления нормы, правила и закономерности, вытекающие из сущности и уровня развития общества и его производительных сил, соблюдение которых (норм, правил и закономерностей) способствует достижению поставленных перед обществом целей и задач.

К принципам управления банковскими рисками следует отнести:

целостность (необходимость рассматривать элементы совокупного банковского риска как совокупную целостную систему);

открытость (запрет на рассмотрение данной системы как автономной или обособленной, ибо система «банковские риски» подвержена воздействию целого ряда внешних факторов и, в свою очередь, является подсистемой системы «банк»);

иерархичность строения (элементы системы должны иметь строгую подчиненность);

структуризация (система «банковские риски» должна иметь четкую структуру, основным критерием которойявляется единство устойчивых взаимосвязей между ее элементами, а также законов данных взаимосвязей);

эффективность (система должна стремиться к максимуму своей эффективности);

регламентированность (все процессы, протекающие в системе, должны быть жестко регламентированы);

приоритетность (четкое понимание приоритетов при управлении кредитным риском);

согласованность (функционирование элементов системы должно быть согласовано на уровне их взаимодействия и стратегии организации);

информированность (процесс управления банковскими рисками должен сопровождаться наличием объективной, достоверной и актуальной информации);

беспрерывность, цикличность.

Первые пять вышеуказанных принципов вытекают из необходимости системного подхода к управлению банковскими рисками и в сумме с остальными шестью позиционируются как руководящая основа деятельности риск-менеджмента.

Методология риск-менеджмента предусматривает поэтапное рассмотрение управления банковскими рисками и выступает стратегическим уровнем этого процесса. Используя данный прием, необходимо иметь в виду, что наличие первого и последнего этапа отнюдь не означает, что процесс управления банковскими рисками заканчивается на последнем этапе. Скорее наоборот, главным принципом осуществления управления банковскимирисками является цикличность данного процесса, где каждый из этапов неразрывно связан с остальными как функционально, так и организационно. В рамках данной методологии управление банковскими рисками представляется как процесс, последовательно проходящий следующие этапы: идентификация риска, оценка последствий наступления рисков, принятие решений об управляющем воздействии и контроль.

В качестве критерия классификации методов управления банковскими рисками идеально подходит степень формализации.

Под неформализированными понимаются методы, основанные на проведении аналитических процедур на логическом уровне, подкрепленных успешными научными изысканиями банковских аналитиков.

К их числу можно причислить метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.).

Отличительной особенностью данных методов является сочетание субъективного и объективного начал в управлении кредитными рисками.

Методы, использующие строгие формализированные аналитические зависимости и сложный математический аппарат, следует отнести к формализированным.

Современной науке известно достаточно большое количество таких методов, из общей массы которых можно выделить наиболее часто используемые в риск-менеджменте: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование. Методы управления банковскими рисками распределяются по этапам, указанным выше, при этом применение того или иного метода на определенном этапе управления рисками не запрещает применение этого же метода на другом этапе. Приведенное ниже распределение, полностью условно и предпринимается для отражения наиболее свойственных тому или иному этапу методов управления рисками (см. рис. 2).

Рис. 2. Процесс управления банковскими рисками

Этап идентификации: метод экспертных оценок (дельфийский метод, морфологический анализ, сценарный анализ, метод дерева решений, коэффициентный анализ и т. д.), методы непараметрической статистики.

Этап оценки последствий наступления рисков: дифференциальный, интегральный, логарифмический, индексный метод, метод простых чисел, корреляционный, регрессионный анализ, дисперсионный, кластерный, факторный анализ, линейное, стохастическое программирование.

Этап выбора стратегии: лимитирование, резервирование, хеджирование (включая страхование), диверсификация (включая распределение), оптимизирование.

Этап контроля: метод делегирования полномочий и распределения ответственности, мониторинг, создание системы отчетности.

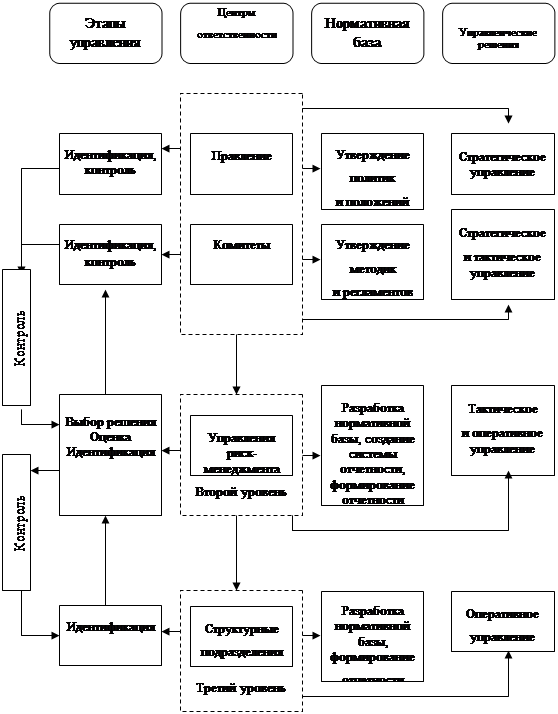

Рассмотрев этапы и методы процесса управления банковскими рисками, перейдем к анализу его структуры, которую, в свою очередь, можно представить как совокупность трех уровней, играющих определенную роль в процессе управления совокупным риском в банке.

В качестве первого или верхнего уровня выступают коллегиальные органы коммерческого банка, причем, учитывая их специфику, по нашему мнению, будет уместно разделить их на два подуровня: правление и комитеты. Главной функцией правления банка в аспекте управления рисками является выработка и утверждение стратегических планов, принятие стратегических управленческих решений, рассмотрение и утверждение «верхних» документов собственной нормативной базы.

Комитеты, призванные управлять банковскими рисками, как правило, имеют следующую классификацию:

кредитный комитет (управление кредитным риском);

комитет по управлению активами и пассивами (управление процентным, валютным риском, риском ликвидности и т. д.);

операционно-технологический комитет (управление операционным риском).

Комитеты в отличие от правления банка уже полностью вовлечены в процесс управления всеми рисковыми позициями банкапосредством утверждения внутренней нормативной базы, принятия как стратегических, так и тактических управленческих решений касательно выполнения стратегических и тактических планов, открытия рисковых позиций, объем которых соответствует полномочиям каждого конкретного коллегиального органа банка. По нашему мнению, именно комитеты, ответственные за управление рисками в банке, должны распределять полномочия структурных подразделений банка в данном виде деятельности, оставляя тактический контроль за процессом управления банковскими рисками своей прерогативой.

Роль второго уровня процесса управления банковскими рисками играет структурное подразделение, профессионально занимающееся этим процессом.

Как правило, это управление или департамент риск-менеджмента. Главной задачей такого подразделения остается обеспечение надлежащего прохождения всех этапов процесса управления банковскими рисками посредством создания и применения соответствующей внутренней нормативной базы, принятия тактических и оперативных управленческих решений.

Тактическое управление банковскими рисками, возлагаемое на подразделение риск-менеджмента, осуществляется на трех уровнях.

Уровень разработки:

разработка внутренней нормативной базы;

создание системы лимитов, квот и прочих ограничений;

создание системы отчетности;

разработка мероприятий антикризисного управления.

Уровень внедрения:

создание рабочих групп;

сценарный анализ (бэк-тестинг);

анализ результатов тестирования.

Уровень использования внутренней нормативной базы:

установление, пересмотр и контроль лимитов;

использование прочих производных от методов управления банковских рисков;

сценарный анализ (стресс-тестирование).

Оперативное управление рисками осуществляется непосредственно подразделением, открывающем рисковую позицию, в порядке самоконтроля, посредством мониторинга открытых позиций на предмет соблюдения установленных лимитов и прочих ограничений. На структурные подразделения возлагается ответственность за консолидацию информации и предоставление управленческой отчетности.

Таким образом, процесс управления рисками можно представить в качестве механизма, состоящего из трех уровней, где первый уровень отвечает за стратегическое управление, на втором осуществляется тактическое и оперативное управление, на третьем оперативное.Главным принципом функционирования данного механизма остается четкая регламентация целей, задач, функций и полномочий всех структурных подразделений и коллегиальныхорганов, задействованных в процессе управления банковскими рисками.

Важным аспектом в управлении банковскими рисками является четкая систематизация внутренней нормативной базы.

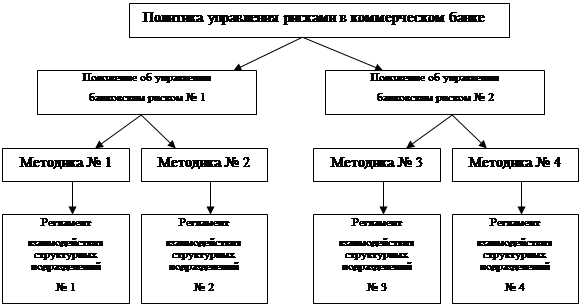

Иными словами, регламентирующие деятельность банка документы должны иметь строгую иерархию (см. рис. 3).

Рассмотрим, что, по нашему мнению, должен представлять собой каждый из упомянутых выше документов.

«Политика управления рисками в коммерческом банке» является главным, «верхним» документом, в котором отражается видение руководством банка процесса управления банковскими рисками, дается классификация рисков для данного банка, определяются основные цели и задачи риск-менеджмента.

Данный документ утверждает процедуру разработки и утверждения политики управления банковскими рисками, описывает общие принципы организации и функционирования системы управления банковскими рисками.

Действие «Политики управления рисками в коммерческом банке» должно распространяться на все активные и пассивные операции банка, на все иные виды деятельности банка и являться обязательным к исполнению всеми подразделениями и работниками банка.

Рис. 3. Иерархия внутренней нормативной базы, регламентирующей процесс управления банковскими рисками

В Положении об управлении конкретным банковским риском описывается и регламентируется процесс управления риском, даются определения специализированных терминов, декларируются цели Положения. Также отображаются принципы управления банковским риском, права и обязательства комитетов и подразделений коммерческого банка, основные методы идентификации и оценки риска, структура лимитов. Реализация утвержденного положения является одной из основных функций управления риск-менеджмента.

Методики по своей сути являются более узкими и конкретизированными документами, как правило, регламентирующими использование одного или нескольких инструментов управления риском. В таких методиках необходимо указывать область применения, а также базу для предполагаемых расчетов.

Основным назначением различных регламентов является определение взаимодействия структурных подразделений банка в процессе управления банковскими рисками, а точнее порядка применения методологии и инструментария риск-менеджмента.

Важным аспектом создания внутренней нормативной базы по управлению банковскими рисками является полное соответствие действующему законодательству, а также методическим рекомендациям и нормативным актам Банка России.

Следует отметить, что современному риск-менеджменту, как относительно молодому направлению банковской деятельности, свойственно теснейшее переплетение научно-теоретических исследований и практических методических разработок.

Именно исходя из этих соображений, на наш взгляд, наиболее целесообразную структуру управления риск-менеджмента можно представить в следующем виде: отдел разработки технологий управления рисками; отдел управления рисками; отдел контроля рисков. В данной структуре прослеживается твердая логика процесса управления банковскими рисками. Действительно, управлению и контролю рисков должна предшествовать серьезная научно-методическая работа.

Отдел управления рисками выступает связующим звеном между научными исследованиями и практическими результатами.

Основными функциями является тестирование и внедрение новых методик и процедур, расчет лимитов и других ограничений в рамках утвержденной внутренней нормативной базы, подготовка управленческой отчетности для коллегиальных органов и руководства банка.

Завершающим этапом процесса управления банковскими рисками на уровне подразделения риск-менеджмента является системный контроль отклонений рисковых позиций от нормативных значений, организация обратной связи между управлением риск-менеджмента и другими структурными подразделениями коммерческого банка (отдел контроля рисков).

2.2. Единая система управления банковскими рисками

Определившись с такими понятиями, как иерархичность внутренней нормативной базы, структура процесса управления банковскими рискамии его методология, объединим их в единую систему управления банковским риском (см. рис. 4).

Рис. 4. Система управления банковскими рисками

Как видно из рис. 4, центральным моментом в процессе управления банковскими рисками является выделение центров ответственности, каждый из которых выполняет определенную роль в данном процессе. Целесообразно выделять три типа центров ответственности: коллегиальные органы, управление риск-менеджментом, структурные подразделения. Их деятельность рассматривается в следующих аспектах: участие в процессе управления, функционирование нормативной базы, уровень управленческих решений.

Таким образом, управление системой банковских рисков является одной из важнейших логичных составляющих организованного процесса функционирования банка, и поэтому оно обязано быть интегрировано в данный процесс, иметь на вооружении научно обоснованную стратегию, тактику и оперативную реализацию.

Стратегия управления банковскими рисками должна органично вписываться в общую стратегию банка по управлению имеющимися в распоряжении активами и пассивами, а также должна быть взаимосвязана с другими стратегиями в соответствии с критериями системности и комплексности.

Система управления банковскими рисками — это совокупность приемов (способов и методов) работы персонала банка, позволяющих обеспечить положительный финансовый результат при наличии неопределенности в условиях деятельности, прогнозировать наступление рискового события и принимать меры к исключению или снижению его отрицательных последствий.[5]

Эта система управления может быть описана на основе разных критериев. Исходя из видов банковских рисков, в этой системе можно выделить блоки управления кредитным риском, риском несбалансированной ликвидности, процентным, операционным, потери доходности, а также комплексные блоки, связанные с рисками, возникающими в процессе отдельных направлений деятельности кредитной организации. При другой системе классификации рисков в качестве самостоятельных блоков выделяются подсистемы управления индивидуальными (частными) рисками и блок управления совокупными рисками.

К первому блокуотносятся управление риском кредитной сделки и других видов операций банка, ко второму — управление рисками различных портфелей банка — кредитного, торгового, инвестиционного, привлеченных ресурсов и т.д.

Выбор стратегии работы банка осуществляется на основе изучения рынка банковских услуг и отдельных его сегментов. К числу наиболее рисковых стратегий относятся, как известно, стратегия лидера и стратегия, связанная с продажей новых услуг на новом рынке. Рисковость этих стратегий сглаживается, если банк на других сегментах рынка продолжает работать со старой клиентурой, предлагая ей отработанный пакет услуг. Относительно рискована и стратегия работы с VIP-клиентами, предполагающая индивидуализацию услуг.

Система отслеживания рисков включает способы выявления (идентификации) риска, приемы оценки риска, механизм мониторинга риска.

Механизм защиты банка от риска складывается из текущего регулирования риска и методов его минимизации. При этом под текущим регулированием риска понимается отслеживание критических показателей и принятие на этой основе оперативных решений по операциям банка.

В аспекте организации процесса управления рисками рассматриваемая система предполагает выделение следующих элементов управления:

- субъекты управления;

- идентификация риска;

- оценка степени риска;

- мониторинг риска.

Все элементы этого описания системы управления банковскими рисками, представляют собой различное сочетание приемов, способов и методов работы персонала банка. Остановимся подробнее на отдельных элементах данного построения системы.

Субъекты управления банковскими рисками зависят от размеров и структуры банка. Но общим для всех банков является то, что к их числу можно отнести:

- руководство банка, отвечающее за стратегию и тактику банка, направленные на рост прибыли при допустимом уровне рисков;

- комитеты, принимающие решения о степени определенных видов фундаментальных рисков, которые может принять на себя банк;

- подразделение банка, занимающееся планированием его деятельности;

- функциональные подразделения, отвечающие за коммерческие риски, связанные с направлениями деятельности этих подразделений;

- аналитические подразделения, предоставляющие информацию для принятия решений по банковским рискам;

- службы внутреннего аудита и контроля, способствующие минимизации операционных рисков и выявлению критических показателей, сигнализирующих о возможности возникновения рисковой ситуации;

- юридический отдел, контролирующий правовые риски.

Идентификация риска заключается в выявлении областей (зон) риска. Последние специфичны для различных видов риска.

Идентификация риска предполагает не только выявление зон риска, но также практических выгод и возможных негативных последствий для банка, связанных с этими зонами.

Для идентификации риска, как и других элементов системы управления им, большое значение имеет хорошая информационная база, складывающаяся из сбора и обработки соответствующей информации. Дело в том, что отсутствие соответствующей информации — важный фактор любого риска.

Для оценки степени риска используется качественный и количественный анализ.

Качественный анализ — это анализ источников и потенциальных зон риска, определяемых его факторами. Поэтому качественный анализ опирается на четкое выделение факторов, перечень которых специфичен для каждого вида банковского риска. В последующих разделах этим факторам уделяется большое внимание. Модель качественного анализа показывается на примере анализа кредитного портфеля банка.

Количественный анализ риска преследует цель численно определить, т.е. формализовать степень риска. В количественном анализе можно выделить условно несколько блоков:

- выбор критериев оценки степени риска;

- определение допустимого для банка уровня отдельных видов риска;

- определение фактической степени риска на основе отдельных методов;

- оценка возможности увеличения или снижения риска в дальнейшем.

Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска.

Наиболее разработаны в экономической литературе критерии оценки кредитного риска, которые известны, как правила «си»: репутация заемщика, способность заимствовать средства, способность заработать средства для погашения долга в ходе текущей деятельности, капитал заемщика, обеспечение кредита, условия кредитной операции, контроль (соответствие операции законодательной базе и стандартам).

Можно выделить критерии оценки и других видов риска:

- процентный риск: влияние движения процента по активным и пассивным операциям на финансовый результат деятельности банка, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

- операционный риск: влияние качества персонала на результаты работы банка; степень ошибаемости при совершении операций, связанная с организацией и технологией производственного процесса в банке; влияние внешних факторов на ошибочность принимаемых решений;

- риск несбалансированной ликвидности: качество активов и пассивов, соответствие структуры активов и пассивов по суммам, срокам, степени ликвидности и востребованности.

Допустимый размер рисков различного вида должен фиксироваться через стандарты (лимиты и нормативные показатели), отражаемые в документе о политике банка на предстоящий период. Эти стандарты определяются на основе бизнес-плана.

К их числу можно отнести:

- долю отдельных сегментов в портфеле активов банка, кредитном портфеле, торговом и инвестиционных портфелях;

- соотношение кредитов и депозитов;

- уровень показателей качества кредитного портфеля;

- долю просроченных и пролонгированных ссуд;

- долю МБК в ресурсах банка;

- уровень показателей ликвидности баланса и достаточности капитальной базы;

- стандартные требования к заемщикам банка (по длительности участия в данной сфере бизнеса, соответствию среднеотраслевым экономическим показателям, ликвидности баланса и т.д.).

Оценка фактической степени риска банка может основываться на двух приемах — оценка уровня показателей риска и классификации активов по группам риска. В основе классификации показателей риска могут лежать сфера риска и вид показателя. В зависимости от сферы риска, которая связана с объектом его оценки, выделяются методы оценки совокупного (портфельного) риска банка, индивидуального риска (связанного с конкретным продуктом, услугой, операцией, контрагентом), комплексного риска (связанного с определенным направлением деятельности банка).

В качестве показателей оценки степени риска могут использоваться:

- коэффициенты;

- прогнозируемый размер потерь;

- показатели сегментации портфелей банка (портфель активов, кредитный, депозитных ресурсов, инвестиционный, торговый портфели и т.д.).

Наиболее распространен коэффициентный способ оценки степени риска.

Прогнозирование размера потерь может основываться на имитационном моделировании, методе дюрации и т.д.; рассматривается в разделе, посвященном процентному риску. Показатели сегментации свойственны анализу качества портфелей банка.

Банковская практика знает несколько форм классификации активов по группам риска:

- номерная система;

- балльная система — с использованием метода взвешивания (группа риска х значимость показателя);

- система скорринга;

- смешанные формы.

Мониторинг риска — это процесс регулярного анализа показателей риска применительно к его видам и принятия решений, направленных на минимизацию риска при сохранении необходимого уровня прибыльности.

Процесс мониторинга риска включает в себя: распределение обязанностей по мониторингу риска, определение системы контрольных показателей (основных и дополнительных), методы регулирования риска. Обязанности по мониторингу рисков распределяются между функциональными подразделениями банка, его специализированными комитетами, подразделениями внутреннего контроля, аудита и анализа, казначейством или другим сводным управлением банка, его менеджерами.

При этом функциональные подразделения банка отвечают за управление коммерческими рисками, а комитеты и сводные подразделения — фундаментальными рисками.

Круг контрольных показателей включает финансовые коэффициенты, лимиты по операциям, структуре портфеля активов и пассивов, их сегментов, стандарты для контрагентов банка (например, для заемщиков, эмитентов ценных бумаг, банков-партнеров).

Регулирование представляет собой совокупность методов, направленных на защиту банка от риска. Эти методы условно можно разделить на четыре группы:

1. методы предотвращения рисков;

2. методы перевода рисков;

3. методы распределения рисков;

4. методы поглощения рисков.

К методам регулирования риска можно отнести:

- создание резервов на покрытие убытков в соответствии с видами операций банка, порядок использования этих резервов;

- порядок покрытия потерь собственным капиталом банка;

- определение шкалы различных типов маржи (процентной, залоговой и т.д.), основанной на степени риска;

- контроль за качеством кредитного портфеля;

- отслеживание критических показателей в разрезе видов риска;

- диверсификация операций с учетом факторов риска;

- операции с производными финансовыми инструментами;

- мотивацию бизнес-подразделений и персонала, связанного с рисковыми операциями банка;

- ценообразование (процентные ставки, комиссии) с учетом риска;

- установление лимитов на рисковые операции;

- продажа активов;

- хеджирование индивидуальных рисков.

Мировой и отечественный опыт коммерческих кредитных организаций позволяет сформулировать принципы построения внутрибанковской системы управления рисками:

- комплексность, т.е. единая структура системы управления для всех видов риска;

- дифференцированность, т.е. специфика содержания отдельных элементов системы применительно к типам банковских рисков;

- единство информационной базы;

- координация управления различными видами рисков.

Для построения эффективной системы управления банковскими рисками необходимо:

1. с учетом вышеуказанных принципов построения системы управления сформулировать во внутрибанковских документах стратегию и задачи управления;

2. установить принципы определения, оценки и диагностики риска в качестве основы при постановке приоритетных стратегий и задач и обеспечить сбалансированную защиту интересов всех лиц, имеющих отношение к банку;

3. использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

4. определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процесса управления;

5. ориентируясь на вышеупомянутые принципы и процедуры, следует разработать механизм мониторинга и обратной связи в целях обеспечения высокого качества процедур, оценки и проверки их соблюдения.

ГЛАВА 3. СОВРЕМЕННЫЕ ПОДХОДЫ К РЕГУЛИРОВАНИЮ БАНКОВСКИХ РИСКОВ

3.1.

Механизмы регулирования рисков банковской системы

В последнее десятилетие меняется традиционный подход к банковскому регулированию и надзору. Органы банковского надзора все более отходят от мониторинга соблюдения банковского законодательства и заменяют его мониторингом процесса управления рисками, осуществляемого самими банками. Другим значительным новшеством стало ужесточение требований к публичному раскрытию информации, направленное на делегирование функций данного мониторинга широкой общественности.

Механизмы регулирования рисков банковской системы весьма разнообразны и действуют, как правило, в комплексе, взаимно дополняя друг друга. На уровне банковской системы основными регуляторами являются государственные органы (обычно в лице центральных банков) и профессиональные саморегулируемые организации.

В условиях финансовой глобализации возрастает роль наднационального (международного) регулирования, основная задача которого – обеспечение устойчивого развития мировой финансовой системы. На уровне банковской системы основными механизмами регулирования банковских рисков являются: минимальный размер капитала для вновь создаваемых банков; требования к составу и нормативы достаточности капитала; стандарты организации и деятельности служб внутреннего контроля и управления рисками; требования к раскрытию информации о финансовом состоянии и общем риске банка; нормативные требования к методикам количественной оценки риска и др.

На уровне коммерческих банков в дополнение к внешним используются внутренние механизмы управления рисками, к которым относятся внутренние модели оценки и методы управления рисками (лимитирование, хеджирование, внутренний контроль и др.)

Как правило, органы регулирования в своей деятельности придерживаются либо предписывающего, либо рыночно ориентированного подхода. Предписывающий подход, как правило, накладывает ограничения на деятельность банков и регулирует все известные риски. Однако в современных условиях нормы регулирования быстро теряют адекватность, и в результате финансовых инноваций появляются новые, не регулируемые риски.

Усложнение банковской деятельности и появление новых банковских рисков стимулировали осознание того, что предписывающий подход к банковскому надзору не соответствует современным динамичным рыночным условиям. Операции современных банков подчас чрезвычайно сложны и довольно трудны для отслеживания и контроля. С конца 1980-х гг. начались интенсивные консультации между регулирующими органами ряда стран с целью выработки нового рыночно ориентированного, учитывающего риск подхода. При рыночно ориентированном подходе внимание органов регулирования сосредоточено на стимулировании совершенствования управления рисками. Органы банковского контроля все более отходят от традиционного мониторинга соблюдения законодательства о банках и установленных нормативов и переходят к мониторингу, оценке и при необходимости укреплению процесса управления рисками в банках. На практике в большинстве развитых стран банковское регулирование сочетает оба подхода. Кроме того, пришло понимание того, что в современных динамичных условиях органы банковского надзора самостоятельно не могут обеспечить устойчивость банковской системы, в этом им помогают еще ряд участников. Базовым компонентом нового, ориентированного на риск подхода к регулированию и надзору является высшее руководство банка. На основании этого был выработан партнерский подход к управлению риском.

В рамках данного подхода задачи каждого участника в процессе управления риском распределяются следующим образом:

1. Органы банковского регулирования и надзора, формируя нормативную

и правовую среду, должны стимулировать процесс управления риском.

2. Высшему руководству банка следует в полной мере нести ответственность за устойчивость банка.

3. Внешние аудиторы должны дополнить традиционный анализ анализом банковких рисков.

4. Общественость в лице многочисленных инвесторов, кредиторов, клиентов банка –юридические и физические лица.

В случае банкротства банка они понесут финансовые потери и должны понимать, что усилия со стороны регулирующих органов и банковского менеджмента по обеспечению устойчивости банков не могут защитить их от рисков. Клиенты банка сами должны управлять риском и нести ответственность за принимаемые решения. Базой для принятия обоснованных решений может стать мониторинг банковских рисков, осуществляемый другой частью общественности (средствами финансовой информации, финансовыми аналитиками, брокерами, рейтинговыми агентствами) на основе публичной банковской информации.

Другим существенным новшеством стало ужесточение требований к публичному раскрытию информации о финансовом положении банка и системе управления рисками, направленное на делегирование функций мониторинга широкой общественности.

Кроме того, новый подход к банковкому регулированию и надзору в своих основных элементах соответствует регулированию небанковских финансовых учреждений, что способствует формированию более однородных условий функционирования.

Международный опыт показывает, что базовым инструментом регулирования для обеспечения устойчивости банковской системы служат требования к величине собственного капитала банка, которые выдвигаются регулирующими органами с целью создания резерва для возмещения непредвиденных потерь. Постоянный анализ уровня капитала банка с учетом риска – важнейший элемент процесса управления риском.

Чтобы стимулировать управление рисками, регулирующие органы многих стран ввели определенные требования к достаточности капитала. Возникла проблема в выработке общих критериев достаточности капитала, применяемых для разных банков и независимых от их страновой принадлежности и спектра проводимых операций.

3.2. Организация управления рисками в банках

Либерализация и неустойчивость финансовых рынков, возросшая конкуренция и диверсификация деятельности подвергают банки новым рискам и требуют для сохранения конкурентоспособности постоянно обновлять способы управления бизнесом и связанными с ним рисками. Финансовая устойчивость банка в решающей степени зависит от качества высшего менеджмента банка. Высшее руководство банка становится базовым элементом нового, ориентированного на риск подхода к регулированию и надзору. Одной из главных целей органов регулирования становятся усиление ответственности высшего руководства и совершенствование стимулов к развитию банковских систем управления рисками.

Международная практика выработала принципы управления рисками на корпоративном уровне. Основным участником процесса управления рисками должен являться Совет директоров банка, который несет ответственность за обеспечение надежности банка. Зная профиль рисков, которым подвержен банк, Совет директоров должен создать адекватную этому профилю систему выявления, мониторинга и управления риском. В его функции входит формирование стратегии управления рисками, разработка организационной структуры риск-менеджмента с распределением полномочий и ответственности на каждом уровне, утверждение количественных и качественных параметров капитала и риска, а также методов оценки и управления рисками, осуществление контроля за процессом управления риском в банке. Сохраняя за собой контроль, Совет поручает оперативную деятельность менеджерам банка.

За реализацию политики управления рисками несет ответственность высший менеджмент банка, осуществляющий текущее управление банком. Поэтому в ряде стран органы регулирования устанавливают стандарты квалификации и соответствия (опыта и профессиональной честности), которым должен удовлетворять банковский менеджер. Для обеспечения устойчивости банка управление риском должно стать составной частью повседневной работы менеджеров всех уровней.

Как показывает практика, банки часто несут убытки не по причине принятия высоких рисков, а в результате неэффективного управления риском и слабого контроля. В документе Базельского комитета по банковскому надзору (1989 г.), посвященном отношениям между внешним аудитом и банковским надзором, отмечено, что в задачи менеджмента также входит обеспечение адекватного внутреннего контроля, включая организацию аудита.[6]

В современных условиях интенсивного развития финансовых инструментов усложняются анализ финансовой отчетности, идентификация и оценка комплексных рисков, присущих новым финансовым инструментам. Внутренний аудит помогает менеджменту выявлять и, как следствие, управлять рисками. Эффективное управление рисками невозможно без формализации процесса управления. К основным элементам управления относятся: создание специализированной организационной структуры по управлению рисками; выработка стратегии управления рисками;

выработка индикаторов приемлемого уровня риска; принятие деловых решений с учетом анализа рисков; использование стандартных

и оригинальных методов оценки для адекватной оценки риска;

информационное обеспечение процесса управления рисками.

ЗАКЛЮЧЕНИЕ

В заключение данной курсовой работы хочется отметить то, что банковский риск - это ситуативная характеристика деятельности банка, отображающая неопределенность ее исхода и характеризующая вероятность негативного отклонения действительности от ожидаемого.

При определении и изучении банковских рисков, необходимо помнить, что банки в своей деятельности сталкиваются не с одним определенным риском, а со всей совокупностью различных видов риска, отличающихся между собой по месту и времени возникновения, своему влиянию на деятельность банка, и рассматривать их (риски)необходимо в совокупности. Изменение одного вида риска вызывают изменения почти всех остальных видов. Все это, естественно, затрудняет выбор метода анализа уровня конкретного риска и принятие решения по его оптимизации ведет к углубленному анализу множества других рисковых факторов.

Формирование в России системы самостоятельно функционирующих коммерческих банков с особой остротой выявило проблему управления рисками, возникающих в их хозяйственной деятельности в условиях рыночной экономики. Как показала история, банковская деятельность в условиях рыночной экономики подвержена значительному числу рисков, которые могут не только ухудшить показатели деятельности банка, но и привести его к банкротству.

Анализ развития банковской системы России показал, что коммерческие банки слабо защищены от многочисленных, в том числе системных рисков. Под риском в банковской практике понимают опасность (возможность) потери банком части своих ресурсов, недополучения доходов или произведения дополнительных расходов в результате осуществления определенных финансовых операций. Так как понятия риска и потерь теснейшим образом связаны между собой, и риск можно описать количественно, используя категорию потери, то в данной работе была рассмотрена теория управления риском. Управление банковскими рисками особенно затруднено в условиях переходной экономики.

Ценность комплексной классификации банковских рисков состоит в том, что на ее основе можно моделировать банковскую деятельность, осуществлять комплексный поиск внутренних резервов с целью повышения эффективности осуществления банковских операций. В проанализированных классификациях банковских рисков различаются понятия рисков, их иерархия, разделение на внешние и внутренние. Это усугубляется тем, что предложенные классификации сейчас в основном не отвечают российской практике управления рисками. Следовательно, классификации банковских рисков должны постоянно усовершенствоваться, изменяться в зависимости от развития рыночных отношений, повышения качества обслуживания клиентов, появления новых видов операций и рисков, применения новых информационных технологий в организации деятельности банковских структур. Предлагаемая классификация имеет целью не перечисление всех видов банковских рисков, а создание определенной системы, позволяющей банкам не упустить отдельные их разновидности при определении совокупного размера рисков в своей деятельности. Построение обоснованной классификации банковских рисков особенно затруднено из-за разного понимания сущности управления отдельными банковскими рисками.

Вопрос формирования полной и обоснованной классификации банковских рисков остается еще открытым, требующим дальнейшей разработки. Поэтому одной из первых проблем, с которой приходится сталкиваться любому банку, приступившему к построению системы управления рисками, является оптимизация банковских рисков.

Одним из приемов системы оптимизации банковских рисков является упрощение интерпретации банковской информации в виде графической модели финансового состояния банка, которая позволяет наглядно представить пропорции основных характеристик банка, а приведенный масштаб - оценить их абсолютные отношения.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Бабичева Ю.А. Банковское дело -М.: Экономика, 2006

2. Волков С. Стратегия управления рисками –М: ИНФРА, 2007

3. Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007

4. Грабовый С. Риски в современном бизнесе. - М.: Банки и биржи, ЮНИТИ, 2005

5. Жуков Е.Ф. Банковские риски–М: ЮНИТИ, 2006

6. Лаврушина О.И. Банковское дело –М: ИНФРА, 2005

7. Коробов Ю.И. Банковское дело – М: ИНФРА-М, 2007

8. Коробкова Г.Г. Банковское дело -М.: Юристъ, 2007

9. Коробова Г.Г. Банковские риски и управление –М: НОРМА-М, 2005

10. Кудрявцев О. Система снижения рисков –М: ЮНИТИ, 2006

11. Кривошеев В. Управление банковскими рисками –М: НОРМА, 2007

12. Лаврушин О.И. Основы банковского менеджмента –М: Инфра-М, 2004

13. Лапуста М.Г. Риски –М: НОРМА, 2005

14. Марьин С. Управление банковскими рисками. // Экономика и жизнь. -2006. - №23, с.44.

15. Масленченков Ю. Способы минимизации банковских рисков. // Финансист. - 2007. - №12, с.16 - 17.

16. Москвина В. Снижение риска кредитования предприятий. // Бизнес и банки.- 2007. - №30. - с.1 - 2.

17. Миллер Р.Л.., Ван-Хуз Д.Д. Современные деньги и банковское дело М.: ИНФРА-М, 2006

18. Севрук В.Т. Банковские риски. - М., “Дело ЛТД”, 2007

19. Сплетухов Ю., Канаматов К. Страхование банковских рисков –М: НОРМА, 2007

20. Соколинская Н.Э. Банковские риски. // Деньги и кредит.- 2007.-N12,

21. Тимохин Г.С. Банковские риски –М: ИНФРА, 2005

[1]

Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007, с. - 27

[2]

Севрук В.Т. Банковские риски. - М., “Дело ЛТД”, 2007, с. -61

[3]

Жуков Е.Ф. Банковские риски–М: ЮНИТИ, 2006, с. - 116

[4]

Кривошеев В. Управление банковскими рисками –М: НОРМА, 2007, с. -56

[5]

Воронин Ю.М. Управление банковскими рисками –М: НОРМА, 2007, с. -94

[6]

Волков С. Стратегия управления рисками –М: ИНФРА, 2007, с. -79

|