Московский государственный университет

экономики, статистики и информатики

Кафедра бухгалтерского

учета и аудита

Дипломный проект

на тему: Банковская система России пути развития

Москва 2004

СОДЕРЖАНИЕ

ВВЕДЕНИЕ. 6

1. ГЛОБАЛИЗАЦИЯ И ВСТУПЛЕНИЕ РОССИИ ВО ВСЕМИРНУЮ ТОРГОВУЮ ОРГАНИЗАЦИЮ... 7

1.1 Финансовая глобализация. 7

1.2. Глобализация для России и российских банков. 8

1.3 Проблемы и выгоды проникновения иностранных банков, вступление в ВТО 11

1.4 ВТО: цели и принципы организации. 16

1.5 Процедура присоединения. 22

1.6 О выгодах и потерях России в результате присоединения. 24

2. БАНКОВСКАЯ СИСТЕМА РОССИИ И РЕГИОНА: ИСТОРИЯ, ПРОБЛЕМЫ, ПЕРСПЕКТИВЫ РАЗВИТИЯ.. 34

2.1 История развития банковской системы России. 34

2.2 Основные проблемы и стратегия развития национальной банковской системы России. 43

2.3 Банковский сектор Свердловской области, его специфика, количественный и качественный состав. 49

2.4 Перспективы развития банковского сектора Свердловской области 53

3. ПРОГНОЗЫ ДАЛЬНЕЙШЕГО РАЗВИТИЯ БАНКОВСКОЙ СИСТЕМЫ РОССИИ И СВЕРДЛОВСКОЙ ОБЛАСТИ.. 60

3.1 Последствия вступления в ВТО для российской банковской системы 60

3.2 Прогнозы развития регионального банковского сектора после присоединения к ВТО.. 66

3.3 Достаточность розничной ниши для выживания региональных банков 79

3.4 Некоторые подходы к оценке готовности вступления региональных банков в ВТО.. 84

ЗАКЛЮЧЕНИЕ. 89

БИБЛИОГРАФИЧЕСКИЙ СПИСОК.. 91

Доклад

Данная дипломная работа подготовлена студентом кафедры "Банковское дело". Выбор темы обусловлен ее большой актуальностью: Россия пока не является членом Всемирной торговой организации, поэтому почти неизвестны последствия этого присоединения как для экономики страны, так и для её населения. Особо остро стоит вопрос последствий присоединения для сектора услуг, в частности банковских.

В первой главе данной работы определяется понятие финансовой глобализации, в частности для России и российских банков, описываются выгоды и негативные последствия проникновения в Россию иностранного банковского капитала. Также здесь говорится о структуре Всемирной торговой организации, механизмах и принципах её функционирования. Описывается процедура присоединения страны к этой организации, освещена проблема вступления России в ВТО; приводится оценка последствий присоединения для экономики страны.

Реклама

Вторая глава посвящена банковской системе России: описана история ее послеперестроечного развития, основные проблемы и стратегия ее развития, также здесь даются характеристики банковского сектора Свердловской области и прогнозируются перспективы его развития.

В третьей главе автор приводит оценку последствий вступления России в ВТО для рынка банковских услуг страны, формулирует необходимые рекомендации. Также автор дает прогноз развития банковского сектора Свердловской области после присоединения страны к ВТО; предлагает возможные варианты (пути) развития банков области в складывающейся ситуации, проводит SWOT-анализ региональных банков, оценивает достаточность ниши ритейла для успешного развития банков.

Переговорный процесс по условиям вступления России в ВТО ведется уже давно, причем в средствах массовой информации все время появляются сведения, что Россия вот-вот вступит в ВТО. Между тем, препятствия гораздо серьезнее, чем кажется на первый взгляд. В качестве примера можно привести сырьевую ориентацию российской экономики, отсутствие системы поддержки отечественного производителя и слабую вовлеченность России в глобальную экономику. Совсем недавно министр экономического развития Герман Греф заявил, что Россия вступит в ВТО не позже чем через пять лет, а значит нужно уже сейчас начинать думать о том, как извлечь из присоединения к ВТО выгоды и как минимизировать негативные последствия. Этим обусловлена актуальность темы моего диплома.

Немаловажное значение имеет вступление в ВТО и для сектора банковских услуг. В этой сфере ожидается довольно серьезная конкуренция, причем наши банки отстают по целому ряду параметров, например, надежности, уровню менеджмента. Иностранные банки обладают новейшими технологиями и «ноу-хау». Все это заставляет обеспокоиться судьбой отечественной банковской системы, в том числе развитием банковского сектора региона. В данной работе исследуются сценарии развития банковского сектора региона, что следует предпринять региональным банкам, чтобы сохранить свою жизнеспособность и независимость, а также вносятся предложения по определению готовности региональных банков к вступлению в ВТО.

Один из важнейших аспектов банковских перемен получил название интернационализации или "глобализации". Речь идет о бурном процессе расширения сферы деятельности банков за пределы национальных границ, сопровождающемся созданием сети зарубежных филиалов, с одной стороны, и ростом числа иностранных банков на данной территории, – с другой.

Реклама

В результате интернационализации финансовых рынков банки сталкиваются с дополнительными рисками (внешними и внутренними), связанными с изменениями конъюнктуры рынков не только национальных, но и мировых, что еще более усложняет управление банковскими портфелями.

Наиболее амбициозные банки старались любой ценой проникнуть за пределы национальных границ. Например, американские банки заплатили высокую цену за право работы на фондовом рынке Лондона, движимые желанием стать "глобальными игроками", а их коллеги из Японии конкурировали с европейскими и американскими банками, по сути дела не обращая внимания на прибыльность и риск. Результаты подобной политики не замедлили негативно сказаться на их деятельности.

Отмена ограничений на уровень процентных ставок в странах Запада позволила банкам существенно увеличить объем привлекаемых ресурсов, которые затем направлялись на инвестирование. Считалось, что рост активов банка равнозначен росту его прибыли.

Первоначально эта политика оправдывала себя. Крупные американские банки ежегодно увеличивали размер своих кредитных портфелей примерно на 9% в 1981-1989 гг. Их прибыли, соответственно, росли на 10% в год вплоть до 1987 г., когда стали появляться убытки в связи с невозвратом ссуд развивающимися странами. Далее убытки от кредитных операций стали превосходить доходы по ним. Обнаружилась тенденция к тому, что безграничный рост объемов выданных кредитов отнюдь не способствует увеличению прибыли, а, наоборот, понижает ее. Согласно результатам исследования, проведенного американским инвестиционным банком Salomon Brothers «лучшим показателем, предсказывающим ухудшение качества банковских активов, является темп их роста».

Согласно вышеназванному исследованию, проведенному экспертами Salomon Brothers, с 1986 по 1990 гг. капитал, вложенный в акции крупнейших банков США, Великобритании и Франции, обеспечивал меньший уровень доходности, чем безрисковые облигации правительств этих стран.

Таким образом, стремление к безграничному росту, последовавшее за либерализацией финансового законодательства в 1980-е гг., не принесло желаемых результатов, а полученный опыт заставил многие банки изменить собственную стратегию, сосредоточив внимание на повышении эффективности их деятельности.

Важнейшая задача для России на сегодняшний день – стать частью глобальной экономической системы на равных. Поэтому именно сегодня необходимо оценить, на каком этапе развития находится банковская система России. Не отклонилась ли она в своем развитии от мировых тенденций? Если отклонилась, то насколько? И нуждаются ли в корректировке наши нынешние позиции?

При глобализации экономических процессов западный мир выступает за прозрачность, транспарентность, а по существу – за отслеживание всех финансовых потоков. Если мы не наладим у себя в стране такого рода систему мониторинга, то рано или поздно вход в западное сообщество для нас будет закрыт.

Россия строит открытую экономику, и ее участие в международных экономических организациях, одной из которых является Всемирная торговая организация (ВТО), закономерно. Вместе с тем, российский финансовый рынок находится в стадии становления, многие его параметры существенно уступают аналогичным показателям западных рынков, что требует взвешенного подхода при принятии решения о вступлении в ВТО, согласованного с осуществляемыми государством реформами и уровнем макроэкономической стабильности экономики страны.

Не секрет, что в настоящее время в мире вес, значимость страны определяет не мощь вооруженных сил и даже не объем бюджета, в том числе направляемого на финансирование армии, а глобальная конкурентоспособность национальной экономики.

Одним из важнейших путей к обеспечению глобальной конкурентоспособности страны является современная, эффективная финансово-банковская система. Понимая это, некоторые экономисты предлагают заставить нашу банковскую систему работать и развиваться быстрее остальных сегментов экономики, чтобы банковский сектор рос опережающими темпами по сравнению с другими секторами экономики, обеспечивая дополнительные стимулы для общего экономического подъема, то есть фактически предлагается сделать банковскую систему сверхприбыльной, для притока денежных, интеллектуальных и прочих инвестиций. Чтобы банковская система потянула за собой оставшиеся сегменты экономики.

Однако такая постановка вопроса представляется экономически и логически необоснованной. Более продуктивен, по нашему мнению, другой подход. Необходимо дать возможность банкам расти снизу, то есть определиться: сколько и каких банков нам нужно на местном, региональном уровне. А Правительство РФ и Центральный банк РФ должны помочь регионам и банкам создать действительно оптимальную, эффективную банковскую систему. Это – более сложный, трудный подход. Но именно он позволит России выйти из сложного экономического положения.

Ведь если не считать Москву, Петербург и несколько крупных промышленных центров, то банковское обслуживание в целом по стране развито неудовлетворительно. Это говорит о слабо развитой конкуренции в банковском деле (за исключением конкуренции банков-гигантов).

В ряде регионов существует проблема отсутствия банков, либо наличия их столь мизерного количества, что это свидетельствует о монополизации банковского рынка и отсутствии конкуренции.

Банк-монополист диктует условия для своих клиентов. Поэтому, видимо, целесообразно рассмотреть вопрос о развитии сети небанковских кредитных организаций (учитывая, что нередко в регионах нет ни капитала, ни бизнеса для банков или даже для филиалов крупных банков).

Отдаленность банка от клиентуры – другой важнейший вопрос. Мы говорим о необходимости привлечения средств населения для инвестиций. Но в результате того, что банки все более отдаляются от населения, решать эту проблему становится все труднее. Возможно, принятый 14.11.2003 г. Государственной Думой РФ Федеральный закон о гарантировании вкладов населения в банках позволит в определенной степени решить ее.

Эти вопросы должны быть в компетенции местных органов власти, которые сами определяют, какая структура банковской системы им необходима.

Понятно, что в силу особенностей экономического развития регионов, разного экономического потенциала, конъюнктуры местных финансовых рынков и т.д. для Калининградской области, Красноярского края или Брянской области структура банковской системы будет совершенно различная. Местные органы власти в регионах должны создать условия для ее формирования, оказывая прежде всего организационную и, возможно, материальную поддержку.

Формирующиеся рынки развивающихся государств и стран с переходной экономикой могут извлечь немалые выгоды из импорта финансовых услуг. Простота использования новейших средств коммуникации и устранение ограничений на зарубежные заимствования и депозиты заставляют местные банки снижать цены на услуги, по крайней мере, для крупных клиентов, а также улучшать качество предоставляемых услуг. Очевидно, что быстрый рост популярности Интернета делает прямые международные финансовые сделки доступными даже для мелких фирм и отдельных лиц, хотя темпы такого развития и степень, в которой Интернет может заменить предоставление финансовых услуг местными компаниями, остаются неясными. Пока же большинство компаний, предоставляющих финансовые услуги в сфере банковских операций, страхования, управления фондами или фондовых бирж, сохраняют важные привилегии, связанные с присутствием на местном рынке. Приватизация банков, особенно в условиях экономики переходного периода, и продажи в "пожарном" порядке обанкротившихся банков предоставили огромные возможности для банков промышленно развитых стран приобрести существующую сеть филиалов и проникнуть, таким образом, в розничную банковскую систему.

Некоторые страны слишком медленно допускают иностранные финансовые учреждения на местный рынок, опасаясь того, что они дестабилизируют местную финансовую систему и вытеснят местные финансовые институты из этой сферы бизнеса. В конечном итоге такая политика приводит к ухудшению обслуживания отдельных секторов и национальных потребителей в целом. Конечно, опора только на несколько иностранных финансовых учреждений, особенно если они происходят из одной страны, может стать новым источником отрицательного воздействия, поскольку правительство может оказаться в слабой позиции, чтобы противостоять злоупотреблениям властью со стороны картеля доминирующих иностранных банков. Вместе с тем есть признаки того, что, благодаря повышению общей операционной эффективности и совершенствованию механизмов регулирования как в официальном, так и в частном секторах финансовой инфраструктуры, приход иностранных банков способствовал созданию условий для совершенствования системы финансового посредничества. Хотя в странах с высоким и средним уровнем доходов в среднем на каждые пять банков приходится один иностранный банк, на долю иностранных учреждений, как правило, приходится значительно меньше 10% объема совокупных местных банковских активов.

Иностранные банки играют в принимающей стране более существенную роль, чем просто субъекты, обслуживающие иностранные компании и сделки в международной торговле. Тем не менее в ряде относительно процветающих стран Латинской Америки и Центральной Европы (а также в некоторых развитых странах, например, в Новой Зеландии) банки с участием иностранных собственников начинают играть всевозрастающую роль. В 16 бедных развивающихся странах на долю иностранных банков приходится более 1/3 активов всей банковской системы. Здесь иностранные банки являются в среднем более прибыльными, чем местные банки, несмотря на более высокие операционные расходы, что объясняется их инвестициями в высококачественные услуги. Чем меньше страна, тем более вероятно, что она будет полагаться на иностранные банки, хотя для некоторых крупных стран (Индии, Индонезии и Пакистане) также характерна внушительная доля иностранных банков.

За исключением отдельных примеров, практически нет свидетельств того, чтобы локальное присутствие иностранных банков дестабилизировало потоки кредитов. Напротив, приход этих банков вызывает значительные изменения в конкурентной среде, а также в качестве регулирования и раскрытия информации. Анализ случаев проникновения иностранных банков в такие страны, как Аргентина, Австралия и Венгрия, свидетельствует об их динамичном влиянии на эффективность и конкурентоспособность местной банковской системы. Одной только угрозы проникновения часто было достаточно для того, чтобы заставить национальные банки пересмотреть структуру своих издержек, а также диапазон и качество предоставляемых услуг, в результате чего оказывалось, что приход иностранных банков был для них не столь невыгодным, как они ожидали. Статистический анализ данных о счетах отдельных банков подтверждает мнение о том, что приход иностранных банков может сделать национальную банковскую систему более конкурентоспособной. Чем выше доля иностранных банков, тем ниже прибыльность и выше резервы на покрытие сомнительных долгов (хотя и компенсируемых за счет более высокой чистой процентной маржи) национальных банков.

Иностранные банки, как правило, склонны специализироваться на обслуживании крупных клиентов, оставляя сегмент малого бизнеса местным банкам. Однако нет статистического подтверждения тому, что системы, в которых присутствует большее число иностранных банков, игнорируют мелкую клиентуру. Когда, например, мелкие банки США, которые специализировались на финансовом обслуживании мелких фирм, были поглощены более крупными организациями, наблюдалось некоторое временное сокращение кредита в этом сегменте, но вскоре мелкий бизнес стал обслуживаться так же хорошо, как и раньше. Об этом свидетельствует и опыт Аргентины. Банки, приобретенные иностранцами, сначала не придавали особого значения мелким клиентам, ипотеке и имущественному кредитованию и были в основном представлены в Буэнос-Айресе. Однако вскоре они агрессивно вступили в ипотечный бизнес, понизив коэффициент прибыльности ипотечных операций местных банков.

Из трех названных выше направлений финансовой глобализации допуск иностранных институтов оказывается наименее проблематичным с национальной точки зрения. Качество услуг повышается, цены стабилизируются, а риски становятся умеренными и их повышение можно сдерживать. Многие страны не могут позволить себе роскошь выбора – допускать или не допускать высококлассные международные банки. Хотя допуск относительно неопытных банков, имеющих штаб- квартиры в соседних странах, может способствовать получению экономии на масштабах, однако при этом прибыль может снизиться. Поэтому допускаемые в страну иностранные учреждения следует тщательно изучать, чтобы убедиться в адекватности их руководства. Если условия для бизнеса плохие или рынок небольшой, издержки на первом этапе обоснования банка могут быть слишком высокими, и у властей могут появиться трудности с привлечением подходящих инвесторов, даже если на продажу выставлен самый крупный банк страны.

В целом, открытие доступа к национальному рынку для квалифицированных и пользующихся хорошей репутацией иностранных банков и финансовых учреждений может оказать существенное благоприятное воздействие на экономический рост.

Что касается вступления в ВТО, то можно полагать, что этот шаг — ключевой элемент российской интеграции в международную экономику, но эта задача является одной из самых сложных. Обсуждение вопроса о вступлении в ВТО стран с большой и многоукладной экономикой требует, как правило, много времени (Китаю для вступления потребовалось 16 лет; Россия начала переговоры в 1993 г.). В настоящий момент США, Россия и Европа едины во мнении о том, что вступление России в ВТО является желанной целью. Вопрос лишь в том, когда это произойдет и на каких условиях. Россия и Запад получат значительные преимущества от вступления России в ВТО. Потери России в торговом обороте из-за того, что она не является членом ВТО, оцениваются в 3 млрд. долларов в год. Вступление России в ВТО также даст толчок проведению необходимых и важных реформ внутри страны и предоставит России место за столом, где устанавливаются международные правила торговли. Для Запада членство России в ВТО означает снижение тарифных и нетарифных ограничений, совершенствование отчетности и прозрачности при заключении сделок.

Однако, несмотря на то, что президент РФ В. В. Путин поддерживает вступление России в ВТО, среди аналитиков корпораций внутри страны и за рубежом растет скептицизм. Причиной этих опасений в основном можно считать отсутствие конкурентоспособности со стороны России. Как только российская экономика откроется навстречу процессам глобализации, российские корпорации и банки вряд ли смогут конкурировать с более сильными предприятиями Запада. Такие сомнения имеют под собой определенные основания. Без создания стимулов к повышению конкурентоспособности российских компаний Россия может оказаться скорее жертвой глобализации вместо того, чтобы получить выгоды от этого процесса. Российский скептицизм также зиждется на опасениях, связанных с чрезмерными требованиями ВТО, в соответствии с которыми, в частности, конкретные правительственные распоряжения или определенные государственные субсидии могут расцениваться как незаконные, нарушающие правила торговли.

Всемирная торговая организация (ВТО), выступающая преемницей действовавшего с 1947г. Генерального соглашения по тарифам и торговле (ГАТТ), начала свою деятельность 1 января 1995г. В настоящее время членами организации являются 146 стран. Еще свыше 30 стран, включая Россию, имеют статус наблюдателя и ведут интенсивные переговоры о присоединении. [7]

С момента создания ГАТТ обсуждение глобальных проблем либерализации и перспектив развития мировой торговли происходит в рамках многосторонних торговых переговоров (МТП), в которых принимают участие все члены организации. Особенностью многосторонних переговоров в отличие от "секторальных" (то есть по отдельным вопросам) является комплексный и, как правило, долговременный подход к обсуждению всех проблем повестки, при этом решения по ним принимаются "пакетно".

Такой подход позволяет более полно учитывать интересы всех участников переговоров. При этом принимаемые согласованные решения характеризуются в целом большими масштабами и по конечному результату более эффективны, что в итоге оказывает глобальное воздействие на развитие мировой торговли. Начиная с 1947 г. под эгидой ГАТТ прошло восемь раундов МТП, последний из которых – Уругвайский (1986-1994 гг.), завершился принятием Заключительного акта и созданием ВТО.

С конца 40-х годов главными целями деятельности ГАТТ/ВТО являются либерализация мировой торговли путем перехода к ее регулированию преимущественно тарифными методами при последовательном снижении уровня импортных пошлин, а также устранение нетарифных барьеров, количественных ограничений и других препятствий в международном товарообмене. [27]

Значимость и степень воздействия норм и правил ВТО на развитие международной торговли определяются практически универсальным характером деятельности этой влиятельной организации, так как ее членами и наблюдателями в настоящее время являются почти 4/5 всех независимых государств мира, а их удельный вес в международном товарообмене чрезвычайно высок.

В 1999 году, по данным Секретариата ВТО, на долю стран-членов организации приходилось около 92% мирового товарооборота и 95% торговли коммерческими услугами. Ведущую роль здесь играют страны так называемой группы "квадро" – США, Евросоюз, Япония и Канада, удельный вес которых в международной торговле составляет почти 2/3 (63,1% – в сфере торговли товарами и 67,5% – в области поставок коммерческих услуг). [17]

С возникновением ВТО и подписанием пакета документов Уругвайского раунда была преодолена двойственность функций ГАТТ. Последний представлял собой многостороннее соглашение в области регулирования международной торговли и в то же время – исполнительную организацию, действующую на временной основе, по претворению в жизнь и контролю за выполнением данного соглашения, что на практике было не всегда эффективно.

ВТО призвана регулировать торгово-политические отношения участников организации в сфере мировой торговли на базе пакета соглашений Уругвайского раунда и служит организационно-правовой основой современной системы международной торговли. Документы ВТО определяют те ключевые договорные обязательства, которыми должны руководствоваться правительства стран-членов организации при создании и практическом применении национальных законодательных и нормативных актов в сфере международной торговли. [2]

ВТО функционирует во многом так же, как и ГАТТ, но при этом характеризуется существенными отличиями:

– является постоянно действующей организацией;

– осуществляет мониторинг за более широким спектром торговых соглашений, в том числе в принципиально новых сферах (торговля услугами, торговые аспекты прав интеллектуальной собственности и т.д.);

– обладает гораздо большими полномочиями в связи с совершенствованием процедур принятия решений (прежде всего в рамках процедур по разрешению споров);

– эффективно контролирует выполнение соглашений ВТО, так как они содержат более жесткие и детальные нормы и правила, включая обязательность выполнения всего пакета многосторонних соглашений, ратифицированных странами-членами организации.

Важнейшими функциями ВТО являются:

– контроль за выполнением соглашений и договоренностей пакета документов Уругвайского раунда;

– проведение многосторонних торговых переговоров и консультаций между заинтересованными странами-членами;

– разрешение торговых споров. (Исходным моментом этой процедуры является жалоба страны-члена ВТО на то, что акция другой страны-члена (или группы стран-членов) противоречит принятым в рамках ВТО обязательствам и наносит ущерб внешней торговле истца. Процедура разрешения споров гарантирует каждой стране-истцу право быть выслушанным на заседании комиссии из независимых квалифицированных специалистов и рассчитывать на выполнение ответчиком решений Совета ВТО, а для каждой страны-ответчицы соответственно обеспечивает неотвратимость наказания за нарушение правил и право на апелляцию как последний шанс для защиты. Главное, что никто не может заблокировать эту процедуру);

– мониторинг национальной торговой политики стран-членов;

– техническое содействие развивающимся государствам по вопросам, касающимся компетенции ВТО;

– сотрудничество с другими международными экономическими учреждениями (правительственными и неправительственными), участвуя, таким образом, в формировании глобальной экономической политики. (Об этом свидетельствует серия заключенных ВТО соглашений о сотрудничестве с ведущими международными организациями в смежных областях, в частности с Конференцией ООН по торговле и развитию (ЮНКТАД), Международным валютным фондом, Международным банком реконструкции и развития. Эти соглашения предусматривают обмен информацией и деловые контакты секретариатов, согласованность действий и устранение дублирования в работе).

К основополагающим принципам и правилам ВТО относятся:

– предоставление режима наибольшего благоприятствования (РНБ) в торговле на безусловной основе. (В соответствии со статьей I ГАТТ-94 ("Общий режим наиболее благоприятствуемой нации") страны-члены обязаны предоставлять товарам других участников ВТО режим не менее благоприятный, чем тот, который предоставляется товарам из какой-либо "третьей" страны. Таким образом, ни одна страна-член ВТО не должна устанавливать никаких особых торговых преимуществ или дискриминационных ограничений для других стран-членов);

– взаимное предоставление национального режима товарам и услугам иностранного происхождения. (Статья III ГАТТ-94 ("Национальный режим в отношении внутреннего налогообложения и регулирования") подразумевает, что после прохождения импортными товарами таможенной границы к ним на национальном рынке должен применяться режим, не менее благоприятный, чем тот, который действует в отношении товаров местного производства, особенно в сфере налогообложения);

– регулирование торговли преимущественно тарифными методами;

– отказ от использования количественных ограничений и других нетарифных мер;

– транспарентность (прозрачность) торговой политики;

– разрешение торговых споров путем консультаций. [2]

Основными целями многосторонней торговой системы является создание хозяйственной среды, способствующей развитию торговли, увеличению инвестиций и экономическому росту в целом, а также становлению открытой и справедливой конкуренции. Подобная среда должна быть стабильной и предсказуемой, что в рамках ВТО достигается прежде всего применением "связанных" импортных тарифов (уровни таких пошлин согласованы и не подлежат превышению), а также перечней обязательств стран-членов ВТО по формату доступа на их национальные рынки иностранных поставщиков услуг.

Многие из соглашений ВТО содержат положения о транспарентности, то есть предусматривают "прозрачность" и доступность национальной законодательной и нормативной базы, включая обязательность представления соответствующей экономической информации путем ее нотификации (уведомления) ВТО, Регулярное рассмотрение этих уведомлений, а также использование механизма обзора торговой политики всех стран-членов – ВТО формируют транспарентную среду как на национальном, так и международном уровнях.

В итоге общие преимущества от использования прав, предусмотренных членством в ВТО, для любой страны (не исключая и Россию) можно суммировать следующим образом:

– создание более благоприятных условий доступа на мировые рынки товаров и услуг на основе предсказуемости и стабильности развития торговых отношений со странами-членами ВТО, включая транспарентность их внешнеэкономической политики;

– доступ к механизму ВТО по разрешению споров, обеспечивающему защиту национальных интересов, если они ущемляются партнерами;

– использование ВТО в качестве средства реализации своих торгово-экономических интересов путем эффективного участия в многосторонних торговых переговорах. [9]

Особенности институциональной и договорно-правовой базы ВТО в отличие от других международных организаций определяют специфику процесса присоединения новых стран. Процедура получения полноправного членства в ВТО, выработанная за полвека существования ГАТТ/ВТО, достаточно сложна и состоит из нескольких этапов. Как показывает опыт стран-соискателей, этот процесс занимает несколько лет. Все указанные ниже процедуры и правила полностью распространяются и на Россию, которая начала процесс присоединения в 1995 году. В настоящее время российская делегация, завершив в целом "информационный" этап, приступила к полномасштабным двусторонним переговорам по доступу на рынки товаров и услуг, в ходе которых будет определена существенная часть условий нашего членства во Всемирной торговой организации. [28]

ВТО построена на принципах взаимности, в соответствии с которыми страна-соискатель идет на определенные уступки, то есть платит "вступительный взнос" за присоединение, получая, в свою очередь, возможность полноправного доступа к системе международной торговли, регулируемой нормами и правилами ВТО, включая все льготы и преимущества. Под этим подразумевается распространение на присоединяющуюся страну выгод от взаимных уступок, сделанных другими членами ВТО в ходе предыдущих раундов МТП, в том числе получение статуса РНБ, если соискатель его ранее не имел.

На первом этапе в рамках специальных Рабочих групп на многостороннем уровне осуществляется детальное рассмотрение экономического механизма и торгово-политического режима присоединяющейся страны на основе официально представленных ею документов. После этого начинаются консультации и переговоры об условиях членства страны-соискателя в этой международной организации. Они проводятся преимущественно на двустороннем уровне со всеми заинтересованными странами-членами ВТО, то есть страна-соискатель согласовывает с ними свои будущие обязательства в ВТО. Такие двусторонние переговоры касаются прежде всего "коммерчески значимых" уступок, которые присоединяющаяся страна будет готова предоставить членам ВТО по доступу на ее рынок товаров и услуг, а также по формату и срокам принятия на себя обязательств по соглашениям, вытекающих из членства в ВТО. Взамен присоединяющаяся страна получает права, которыми обладают другие члены, что практически будет означать прекращение ее дискриминации на внешних рынках. В случае противоправных действий со стороны какого-либо члена организации любая страна может обращаться с соответствующей жалобой в Орган по разрешению споров (ОРС), решения которого обязательны для безусловного исполнения на национальном уровне.

В соответствии с установленной процедурой результаты двусторонних переговоров о взаимной либерализации доступа на рынки и условия присоединения должны быть оформлены следующими официальными документами:

– докладом Рабочей группы, где изложен весь пакет обязательств, которые страна-соискатель примет на себя по итогам переговоров;

– Протоколом о присоединении, юридически оформляющим достигнутые договоренности на двух и многостороннем уровнях;

– списком обязательств по тарифным уступкам в области торговли товарами и сельскому хозяйству (меры внутренней поддержки и экспортные субсидии);

– перечнем специфических обязательств по доступу на рынок услуг, а также списком изъятий из РНБ.

Одним из главных условий присоединения новых стран к ВТО является приведение их национального законодательства и практики регулирования внешнеэкономической деятельности в соответствие с положениями пакета Соглашений Уругвайского раунда. После завершения стадии переговоров Генеральный совет утверждает итоговый доклад Рабочей группы и Протокол о присоединении. Последним этапом является ратификация законодательным органом страны-соискателя указанных документов. [12]

В итоге, после достижения консенсуса по спорным вопросам и оформления необходимых документов, страна может считать себя полноправным членом организации.

Присоединение к ВТО – объективный процесс, обусловленный высокой динамикой интеграции страны в систему мирохозяйственных связей, необходимостью "открытия" западных рынков для отечественной продукции и повышения конкурентоспособности нашей индустрии. Именно потенциал этого повышения в контексте безальтернативности задачи реализации сравнительных преимуществ российской экономики, возможность развития конкурентоспособных производств национальной специализации – вот главная выгода, которую РФ получит от вступления в ВТО.

Этот шаг, конечно, окажет большое влияние на экономику России, на методы управления внешнеэкономическими связями и характер взаимодействия с мировым сообществом. Однако влияние вероятнее всего будет неоднозначным. Существует закономерность для всех вступивших в ВТО стран – рост экспорта в тех отраслях, где эффективность производства выше, чем у зарубежных конкурентов, и рост импорта в тех, где эффективность национальной экономики ниже. [11]

Либерализация внешнеторговой деятельности, правовое оформление и внедрение рыночных методов ее регулирования обеспечили создание базовых условий цивилизованного включения российской экономики в систему мирохозяйственных связей. Дальнейшая интеграция России в мировое экономическое сообщество ради максимального использования потенциала внешнеэкономических связей для развертывания радикальной и прогрессивной структурной народнохозяйственной перестройки становится стратегическим императивом торгово-промышленной политики.

Однако на этом пути существует ряд серьезнейших препятствий. Во-первых, российская экономика критически зависима от экспорта узкого круга товаров, прежде всего топлива и сырья, мировая конъюнктура рынков которых подвержена резким колебаниям. Сильна наша зависимость и от импорта, особенно потребительских товаров (в частности, продовольствия) и технологического оборудования.

Во-вторых, в современной системе мирохозяйственных связей Россия пока представлена главным образом в качестве субъекта торговли товарами, будучи слабо вовлеченной в международную кооперацию производства, в торговлю услугами и объектами интеллектуальной собственности, в миграцию капитала (в форме прямых инвестиций), в межстрановой научно-технический и информационный обмен. Степень открытости отечественной экономики и структура внешнеэкономических связей РФ явно не соответствуют внутренним потребностям страны, масштабу и глубине стоящих перед ней проблем. При этом никоим образом не решена задача обеспечения равноправного и недискриминационного доступа российских товаров и услуг на рынки зарубежных стран.

Хуже того, новейший этап интеграции российской экономики в систему мирохозяйственных связей характеризуется постоянным усложнением условий этого доступа. Так, Россия занимает одно из ведущих мест по числу введенных против ее экспорта ограничительных, включая откровенно дискриминационные, мер: в 1992–2001 гг. их перечень вырос с 13 до 123, а количество стран, применяющих такие меры, достигло 26. Причем, если против традиционных сырьевых продуктов российского экспорта (речь идет о нефти, природном газе, древесине и цветных металлах) зарубежные партнеры не применяют практически никаких ограничений даже с учетом того, что Россия не является членом ВТО (логично прогнозировать их отсутствие и в дальнейшем), то против отечественной продукции, имеющей значительную долю добавленной стоимости (такой, скажем, как прокат черных металлов, газетная бумага, минеральные удобрения и текстиль), задействованы или готовятся к принятию более сотни лимитирующих мер. По оценкам Минэкономразвития России, в результате уже применяемых подобного рода ограничений страна ежегодно теряет до 3,5 млрд. долл., и есть основания сомневаться в том, что наше присоединение к ВТО приведет к ликвидации этого прессинга.

Машино-техническая и наукоемкая продукция гражданского назначения составляет лишь незначительную часть российского экспорта. Однако коль скоро она (оборудование для тепловых, атомных и гидроэлектростанций, для металлургии, и др.) оказывается конкурентоспособной на внешних рынках, ее производители сталкиваются с жестким, зачастую недобросовестным, противодействием иностранных конкурентов. Вступление же России в ВТО опять же вряд ли изменит данную ситуацию.

В-третьих, Россия ныне не располагает действенной государственной системой поддержки отечественных производителей товаров и услуг и стимулирования промышленного экспорта, что подрывает конкурентоспособность продукции нашей индустрии, как на внешних, так и на внутреннем рынках.

В данном контексте предельно ясно: присоединение к ВТО окажет большое влияние, как на внешнюю торговлю, так и на внутриэкономическое положение нашей страны. Несомненно, и то, что партнеры по этой организации менее всего будут озабочены развитием экономики России и повышением ее конкурентоспособности на мировом рынке; их "сверхзадача"– получение доступа к дешевым сырьевым ресурсам и продвижение своих товаров и услуг на потенциально емкий российский рынок.

Вот почему правильной представляется та позиция, что членство в ВТО не должно выступать для Российской Федерации самоцелью, реализация которой диктуется какими-либо календарными сроками. Это членство будет иметь позитивный смысл только в том случае, если в результате переговоров итоговый баланс выгод и потерь окажется для России положительным хотя бы в долгосрочной перспективе. Адекватная постановка главной задачи – не жалея времени и сил добиваться таких условий членства в ВТО, которые исключали бы ущемление прав России в сфере международной торговли и обеспечивали реальный доступ отечественных товаров и услуг на мировые рынки при адекватной защите рынка внутреннего. Иначе говоря, предстоит увязать вытекающую из требований ВТО уступку части нашего экономического суверенитета с коренными национальными интересами, найти и реализовать соответствующий оптимум. Уступка, о которой идет речь, должна быть осмыслена и выверена, ибо после присоединения к этой организации у России уже не будет возможности в одностороннем порядке принимать протекционистские внешнеторговые меры или выдвигать к партнерам по ВТО требования относительно либерализации их рынка на важных направлениях отечественного экспорта.

Сторонники варианта форсированного, в ближайшее время, присоединения России к ВТО выдвигают следующие аргументы: Во-первых, страна станет полноправным участником нового раунда переговоров и сможет либо самостоятельно, либо в коалиции с другими государствами отстаивать приемлемые для себя позиции. В противном случае (учитывая, что обсуждение и принятие новых соглашений в ВТО проходит постоянно) мы будем вынуждены непрерывно вести переговоры относительно приведения своего законодательства в соответствие с нормами этой организации, причем не имея возможности влиять на принимаемые решения.

Во-вторых, присоединение к ВТО станет мощным фактором стабилизации российского внешнеторгового и общеэкономического законодательства, превращения "правил игры" в постоянные и предсказуемые, что будет способствовать развитию внешней торговли и конкурентной среды. Кроме того, будет радикально решена задача приведения законодательств субъектов Федерации в соответствие с федеральным законодательством.

В-третьих, в качестве члена ВТО Россия сможет использовать специальный механизм разрешения торговых споров.

В-четвертых, российским экспортерам и импортерам придется быстро освоить общепринятые правила рыночного поведения, что будет способствовать развитию цивилизованных форм участия во внешнеэкономической деятельности и, в конечном счете, уменьшит утечку капитала, а также позволит государственным органам лучше реагировать на запросы отечественных производителей и потребителей.

В-пятых, жесткое временное ограничение переходного периода заставит отрасли промышленности и отдельные предприятия активнее заниматься развитием производства и повышением конкурентоспособности.

Между тем напрашиваются и доводы против форсирования процесса вступления России в ВТО. Во-первых, в этом случае неизбежен пересмотр правил и порядка поддержки отечественных товаропроизводителей в направлении одномоментного радикального сокращения их прямого и косвенного субсидирования из федерального бюджета и из бюджетов субъектов Федерации.

Во-вторых, действующий в ВТО квазисудебный механизм вовсе не ограждает от принятия в отношении России вышеупомянутых ограничительных, в том числе антидемпинговых, процедур. Можно ожидать сохранения большей части ограничений на российский экспорт продукции с высокой степенью переработки, способствующих консервации сырьевой структуры экспорта.

В-третьих, в связи со снижением ввозного таможенного тарифа и расширением возможностей выхода на российский рынок иностранной готовой продукции легко прогнозируется ослабление стимулов для увеличения притока иностранных инвестиций.

В-четвертых, под воздействием комплекса факторов, связанных с быстрым присоединением к ВТО, вероятнее всего произойдет падение конкурентоспособности российских предприятий на внутреннем рынке, а значит, грядут спад промышленного производства и еще большее усиление сырьевой специализации отечественной индустрии.

В-пятых, минимизация масштабов прямого государственного регулирования внутренних цен на энергоносители (и транспортных тарифов), сближение таковых с мировыми ценами явно повлечет за собой рост затрат в производстве, особенно в энергоемких отраслях, следствием чего станет снижение ценовой конкурентоспособности отечественной промышленной продукции.

В-шестых, крутое изменение всей системы взаимных преференций стран СНГ чревато серьезнейшими "запирающими эффектами" в развитии интеграционных процессов на постсоветском пространстве, в том числе сопряженных с функционированием Таможенного союза. [11, 1]

Отсюда следует, что само по себе присоединение к ВТО, мягко говоря, не гарантирует наш прорыв на мировые рынки и улучшение позиций страны в системе мирохозяйственных связей. Если положительные эффекты от того присоединения имеют главным образом абстрактно-общий характер и могут проявиться лишь в долговременной перспективе, то отрицательные (тем более в случае их недооценки и соответствующих чрезмерных уступок в ходе переговоров) – предельно конкретны и непосредственно угрожают ряду отраслей российской промышленности.

Не боясь повториться, отметим, что присоединение Российской Федерации к ВТО потребует пересмотра (дополнения) либо создания десятков новых законов, правительственных или ведомственных нормативных актов, а также подписания сотен двусторонних и многосторонних межправительственных договоров и соглашений с иностранными государствами. Часть изменений и дополнений должна быть принята вне зависимости от содержания переговоров по присоединению (это касается таких безусловных обязательств любой присоединяющейся страны, как предоставление национального режима при импорте товаров, обеспечение единообразных условий принятия защитных мер или применения ограничений доступа на российский рынок услуг и др.). Другая часть правовых новаций может быть принята исключительно по результатам переговоров о конкретных условиях присоединения России и принятия ею соответствующих обязательств.

Очевидно, что эти сопряженные с грядущим присоединением к ВТО правовые сдвиги не могут самым серьезным образом не повлиять на общие условия хозяйствования в России, что в свою очередь обязательно приведет к изменению форм и механизмов государственного регулирования экономики, прежде всего – господдержки промышленных предприятий. Последствия, связанные с этим влиянием и этими изменениями, могут быть с известной долей условности названы системными.

Что касается последствий вступления России в ВТО для конкретных отраслей отечественной промышленности, то они несомненно будут разноплановыми: одни из отраслей получат преимущества, другие сильно пострадают. В этом контексте представляется ошибочной довольно распространенная версия, согласно которой для конкретных отраслей (подотраслей) или производств, экспортирующих незначительную долю своей продукции, минимально зависящих от импорта средств производства, а также не ведущих острую конкурентную борьбу на внутреннем рынке, вступление России в ВТО не будет сопровождаться сколько-нибудь ощутимыми сбытовыми проблемами. Дело в том, что нормы этой организации, регламентируя внешнеторговые отношения, непосредственно сказываются также на всех внутренних параметрах хозяйствования в каждой стране-участнице. "Усредненное" промышленное предприятие: 1) использует для производства продукции сырье, материалы, комплектующие и оборудование, условия получения которых, прежде всего цены внутреннего рынка, не могут не измениться в результате присоединения России к ВТО; 2) пользуется услугами естественных монополий (потребляет электроэнергию и газ, перевозит грузы железнодорожным транспортом), тарифы на которые тоже не останутся неизменными (это касается также финансово-страховых и прочих услуг); 3) руководствуется различного рода стандартами, техническими нормами, сертификатами и т.п., модификация которых также неизбежна; 4) задействует объекты интеллектуальной собственности, правила коммерческого использования которых – один из объектов регулирования ВТО; 5) получает весьма заботящие эту организацию госсубсидии в многообразных формах (по линии федеральных целевых программ; посредством налоговых освобождений федерального и местного уровней; связанные с использованием результатов НИОКР и основных фондов, созданных ранее за счет средств федерального бюджета; и т.д.); 6) является поставщиком продукции и услуг для других отраслей отечественной, промышленности и секторов экономики, качественно-количественные параметры спроса на которые в результате присоединения России к ВТО, конечно, станут иными; 7) выступает субъектом поставок продукции и услуг для государственных нужд, система организации коих (поставок) наверно будет существенно реорганизована. Таким образом, нет ни одной отрасли промышленности, ни одного конкретного производства, на хозяйственной деятельности которых в той или иной мере, прямо или косвенно, не скажется присоединение России к ВТО. [28]

В связи с вышеизложенным приходится с сожалением констатировать: хотя переговоры об этом присоединении ведутся вот уже восьмой год (и не раз объявлялось о вступлении нашей страны в ВТО "в самом ближайшем будущем"), должные системность и планомерность в работе по формированию согласованной и сбалансированной позиции российской стороны на соответствующих переговорах до сих пор отсутствуют. Правительственная комиссия по присоединению собирается нерегулярно и воздерживается от обсуждения многих важнейших вопросов. Нет ни программы поддержки отечественных экспортеров, ни концептуального и методического обоснования промышленной политики на период, непосредственно предшествующий присоединению. В соответствующую подготовительную работу явно недостаточно вовлечены депутаты Государственной Думы (их участие ограничивается проведением парламентских слушаний, рекомендации коих фактически игнорируются), а также представители деловых кругов. Проведенные Российским союзом товаропроизводителей опросы свидетельствуют о том, что отечественные предприниматели в своем большинстве плохо осведомлены о порядке вступления в ВТО и о его последствиях, причем как связанных с изменением общих условий хозяйствования и механизмов государственной поддержки промышленности, так и конкретно – отраслевых. Впрочем, это большинство критически относится к варианту быстрого присоединения, высказывается в пользу необходимости длительного периода укрепления экономики страны и ее отраслей (хотя эта позиция скорее интуитивная, основанная не на знаниях, а на конкретных опасениях).

Необходимо отметить, что выгоды от присоединения России к ВТО уступают негативным последствиям. Правительству и переговорной группе необходимо более серьезно подходить к решению данного вопроса. Решения нужно принимать не простым решением сверху, в состав переговорной группы необходимо включать представителей основных отраслей.

Преобразования в банковской системе начались в 1987 г. После июньского Пленума ЦК КПСС и одобрения Верховным Советом СССР Закона о государственном предприятии было принято в числе прочих постановление ЦК и правительства о реформировании банковской сферы. Как и все начинания того времени, это была очень приблизительная попытка начать формирование двухуровневой банковской системы, исходя из простого соображения: должны быть самостоятельные коммерческие банки, образующие нижний уровень, и на верхнем уровне – Центральный банк, осуществляющий контроль за денежным обращением, эмиссией и за работой банков нижнего уровня.

В 1987 г. были созданы пять государственных специализированных банков: Промстройбанк (на базе Стройбанка), Внешторгбанк, Сбербанк (на базе гострудсберкасс), Агропромбанк и Жилсоцбанк. Сферы их специализации определены в названиях.

В 1988 г. был зарегистрирован первый коммерческий банк. А в 1990 г. в основном на базе коммерциализации территориальных подразделений спецбанков прошла первая волна банковского бума, учредительства банков, которых к концу 1990 г. было уже около 800. Вторая волна пришлась уже на 1992 – 1993 гг. К началу 1995 г. был достигнут пик числа банков – около 2,5 тыс., после чего началось их сокращение.

Вторая волна банковского бума питалась иными источниками. Появлялись новые частные банки, ориентированные на обслуживание частного сектора. В табл. 2.1 приведена динамика создания банков за период с 1988 по 1999 годы.

Таблица 2.1

Образование коммерческих банков в регионах и в столице в период 1988-1993 гг.

| Год |

Московские банки |

Региональные банки |

ИТОГО |

| 1988 |

8 |

10 |

18 |

| 1989 |

45 |

51 |

96 |

| 1990 |

97 |

570 |

667 |

| 1991 |

92 |

110 |

202 |

| 1992 |

180 |

306 |

486 |

| 1993 |

213 |

191 |

404 |

| 1994 |

316 |

240 |

556 |

| 1995 |

55 |

31 |

86 |

| 1996 |

16 |

10 |

26 |

| 1997 |

4 |

8 |

12 |

| 1998 |

5 |

5 |

10 |

| 1999 |

5 |

2 |

7 |

Источник: Барковский Н.Д. Мемуары банкира,1930-1990.– М.: Финансы и статистика, 1998

Перед тем как двинуться дальше, следует сделать два замечания. Во-первых, все годы переходного периода российская банковская система отличается специфической (перекошенной) структурой: рядом с большим числом средних и мелких банков (самые крупные не тянут даже на средние в европейском измерении) выделяется один гигант – Сбербанк, который благодаря постоянной поддержке ЦБ, несмотря ни на что, никогда не терял в чувствительных для себя масштабах доверие своих вкладчиков. Соотношение по активам таково: активы Сбербанка никогда не составляли менее 25% всех активов банковской системы, а по вкладам – 70-80%.

Во-вторых, в 1992 – 1998 гг. до августовского кризиса банковская система прошла два этапа: первый – развитие в условиях высокой инфляции; второй – развитие в условиях финансовой стабилизации. Соответственно она перенесла два шока: один – инфляционный, второй – стабилизационный.

И вот что удивительно: начав практически с нуля (в 1992 г. капитализация банковской системы упала в десятки раз, персонал был не готов к работе в новых условиях), на фоне глубокого кризиса экономики банковская система быстро развивалась и процветала. До 1998 г. она представляла собой один из самых преуспевающих секторов экономики. И только третий шок, кризис 1998 г., подорвал ее силы и вверг в состояние глубокой депрессии. Наша задача состоит в том, чтобы объяснить этот парадокс обогащения при общем обнищании.

Отметим, что все это время банковская система подвергалась неблагоприятным воздействиям, приводящим к сжатию ее участия в функционировании и развитии экономики.

1. В ходе либерализации при высокой инфляции произошло обесценение активов и капитала. Достаточно вспомнить утрату сбережений вкладчиков Сбербанка в эти годы, которая была одновременно и обесценением депозитов банка, сокращением кредитных ресурсов.

В 1995 г., когда число банков достигло максимума, их активы в реальном выражении (по дефлятору ВВП) составляли примерно 20% от показателя конца 1992 г., достигнув минимума за переходный период.

2. В 1992—1995 гг. шел активный процесс демонетизации экономики. Росли неплатежи, бартер, взаимозачеты, в расчетах росла роль наличных денег. Предприятия не могли получить кредит в силу его дороговизны, а без кредита банки теряли большую часть своей привлекательности. В то же время они подставляли своих клиентов под контроль государства. Поэтому доля хозяйства и ВВП, обслуживаемая банками, существенно сократилась.

3. Хотя российские банки начинали в весьма либеральных условиях и могли рисковать как хотели, все же уровень рисков был столь высок, что им приходилось формировать значительные резервы, отвлекая ресурсы от доходных вложений. Доля резервов в активах составляла в России в 1993 г. 13,2% против 5,82% в Корее (1992 г.), 2,7% в Германии, 2,17% в США и 1,02% в Японии. Правда, в период высокой инфляции в других странах этот показатель был еще выше, чем в России: в Аргентине в 1985 г. – 19,58%, в Чили в 1975 г. – 39, в Израиле в 1984 г. – 18,5%.

4. Отставание процентных ставок от роста цен, особенно в начальный период, когда цены росли быстрей инфляционных ожиданий. Старые банки, привязанные к своей клиентуре еще с плановых времен, когда в обиходе были ставки 2–3%, не могли решиться сразу поднять ставки по кредитам до реально положительных значений, тем более что ЦБ при темпах месячной инфляции до 12—15% долго держал ставку рефинансирования на уровне 20% годовых.

Новые банки придерживались иной тактики, выигрывая по сравнению со старыми прежде всего за счет свободы выбора наиболее выгодных сфер вложений и быстроты реакции. Это вело к изменению структуры банковской системы в пользу новых банков.

5. Рост скорости обращения денег был дополнительным фактором обесценения остатков на счетах, сокращения ресурсов банков, увеличения резервов.

6. Угроза банковской паники, всегда имеющаяся в условиях макроэкономической нестабильности, особенно возрастала при резких скачках курса, при девальвации, как, например, в "черный вторник" 11 октября 1994 г. А это усиливало действие всех перечисленных ранее факторов.

И тем не менее при крупном спаде в экономике и при сужении сферы ее обслуживания банками они вплоть до 1998 г. процветали, причем при низком качестве услуг. Большая часть состояний была сколочена в банковской сфере или при участии банков, доходы стремительно перераспределялись вих пользу.

Рассмотрим конкретные механизмы, при помощи которых осуществлялись эти структурные сдвиги. Здесь можно выделить следующее:

– до 1995 г. действовали столь либеральные правила учреждения и функционирования банков, что их мог создавать кто угодно. Низкие требования к минимальному размеру уставного капитала, к квалификации руководителей и персонала, борьба в 1991 г. за юрисдикцию над коммерческими банками между ЦБ России и Госбанком СССР – все это привело к тому, что учредить банк было столь же просто, как и любой кооператив. Это способствовало банковскому буму и позволяло банкам до поры до времени не считаться с рисками.

Быстрый рост частного сектора, увеличение числа рыночных агентов создавали большой спрос на банковские услуги, позволяя банкам устанавливать низкие ставки по привлекаемым средствам и высокие ставки по кредитам, высокие комиссионные при расчетном обслуживании. В нестабильных условиях даже при отрицательных реальных ставках по кредитам банки могут получать сверхприбыль, если разрыв ставок по кредитам и депозитам (спрэд) возрастает еще больше. В России как раз банковская система навязывала кредиторам и владельцам трансакционных счетов резко заниженные ставки, получая прибыль при крайне неэффективной работе. Особо успешными оказывались банки, обслуживающие экспортно-импортные операции, где были большие доходы от разницы цен и игры на курсе;

– высокая инфляция 1992 – 1994 гг. в конечном итоге для банков оказалась чрезвычайно выгодной. ЦБ в эти годы производил эмиссию в крупных масштабах, и банки стояли у начала денежного потока. Поэтому, хотя активы и обесценивались, новые поступления, не только учитывавшие, но и опережавшие инфляцию, восполняли потери и, более того, перераспределяли доходы в пользу банков и в ущерб другим отраслям. Механизм был прост: ЦБ выделял централизованные кредиты на поддержку предприятий той или иной отрасли. Иногда это был Минфин, выделявший ассигнования на пополнение оборотных средств. Деньги доводились через банки, других механизмов не было. Банки получали приличную долю плюс придерживали деньги на своих счетах, пуская их в оборот. При высоких процентных ставках они "наваривали" на подобных операциях большие деньги. Думаю, что в фазе высокой инфляции это был один из главных источников обогащения;

– со временем, учитывая возраставшие кредитные риски, банки все больше старались уйти в иные сферы, заняться другими типами операций. Поскольку в 1992–1994гг. финансовые рынки были слабо развиты, ГКО появились только в середине 1993 г., важнейшим доходным инструментом была валюта, спекуляции на валютном рынке. Кроме того, важную роль играл рынок межбанковских кредитов, на котором до банковского кризиса 1995 г. осуществлялись крупные обороты.

Банковская система сравнительно легко пережила "черный вторник" 1994 г. Некоторые банки даже обвинялись в том, что они его вызвали валютными спекуляциями. На самом деле у этого кризиса были объективные причины, если были виноватые, то в Правительстве и ЦБ. Но банки в их тогдашнем состоянии были готовы наживаться на девальвации, на росте цен.

Но после этого, после решения о прекращении эмиссии для финансирования бюджетного дефицита, ситуация серьезно изменилась: зарабатывать на прежних главных источниках стало невозможно.

Это особенно наглядно продемонстрировал банковский кризис августа 1995 г., случившийся вскоре после введения первого валютного коридора.

Валютный коридор, введенный, когда доллар еще падал, но вот-вот должен был начать подниматься, когда были особенно благоприятные перспективы для валютных спекуляций, лишил их смысла. По сути был введен фиксированный курс, на валютном рынке зарабатывать стало нельзя.

В целом эволюция банковской системы и ее роль в переходной российской экономике к началу нового банковского бума – так мы обозначим период развития банковской системы между кризисами 1995 и 1998 гг. – характеризуются данными, приведенными в табл. 2.2.

Таблица 2.2

Эволюция банковской системы в России.

| Годы |

1992 г. |

1993 г. |

1994 г. |

1995 г. |

1996 г. |

| 1 |

2 |

3 |

4 |

5 |

6 |

| Количество действующих КО |

1713 |

2019 |

2517 |

2295 |

2030 |

| Количество отозванных лицензий (нарастающим итогом) |

– |

13 |

78 |

303 |

592 |

| Минимальный УК банка, тыс. долл. |

214,4 |

70,6 |

1274,7 |

1291,5 |

3649 |

| Реальная месячная ставка рефинансирования ЦБ РФ, % |

-12,2 |

-6,9 |

4,4 |

7,6 |

6,5 |

В % к ВВП:

кредит денежных властей комбанкам

|

15

|

5,1

|

2,4

|

1,1

|

0,6

|

Окончание табл. 2.2

| 1 |

2 |

3 |

4 |

5 |

6 |

| коммерческий кредит нефинансовому сектору |

33,6 |

20,4 |

19,6 |

12 |

10,4 |

| полученные межбанковские кредиты |

– |

3,2 |

4,9 |

3,9 |

3,1 |

| брутто-активы комбанков |

88 |

54 |

56 |

36 |

36 |

вклады населения – всего

в т.ч. без Сбербанка России

|

0,3

|

0,9

|

1,7

|

1,5

|

1,4

|

Источник: Экономический обзор ОЭСР: Российская Федерация. 1997. С. 104.

Комментарий к таблице:

1) сокращение числа банков, увеличение количества отозванных лицензий, повышение минимума УК отражают тенденцию повышения требований к банкам, весьма умеренную;

2) с 1994 г. реальная ставка рефинансирования стала положительной, и тем самым комбанки утратили важный источник дешевых ресурсов. Ту же линию подчеркивает сокращение объема кредитов, предоставленных денежными властями комбанкам – с 15% ВВП до 0,6%. Практически в 1996 г. ЦБ прекратил кредитование комбанков, лишив их возможности участвовать в присвоении инфляционного дохода;

3) но одновременно сокращался и коммерческий кредит нефинансовому сектору, т.е. кредитные вложения в реальную сферу – с 33,6% ВВП до 10,4%. Фактически это означало сжатие банковской системы, что видно и по динамике брутто-активов.

На 1 июля 1997 г., накануне азиатского кризиса, состояние российской банковской системы характеризовалось данными, приведенными в табл. 2.3.

Таблица 2.3

Некоторые показатели консолидированного баланса коммерческих банков на 1 июля 1997 г.

| Активы, трлн. руб. |

686,7 |

В т.ч., %:

кредиты нефинансовому сектору

|

31,0

|

| кредиты другим банкам |

7,6 |

| государственные ценные бумаги |

23,2 |

| прочие ценные бумаги |

10,2 |

| Пассивы, трлн. руб. |

686,7 |

В т.ч., %

собственный капитал

|

16,9

|

| прибыль |

1,4 |

| вклады населения |

19,9 |

| прочие депозиты |

1,1 |

| текущие счета юридических лиц |

21,8 |

| межбанковские кредиты |

11,4 |

| кредиты ЦБ РФ |

7,9 |

| Доля просроченной задолженности в общем объеме коммерческого кредита |

12,4

|

Источник: Экономический обзор ОЭСР: Российская Федерация. 1997. С. 114

Казалось, можно было констатировать явные успехи. Банковская система в качестве одной из институциональных основ рыночной экономики была создана и динамично развивалась как один из передовых секторов.

Однако, как показало дальнейшее развитие событий, успехи во многом оказались дутыми. Развитие банковской системы уперлось в развитие реального сектора, а процветание, основанное на пирамиде ГКО и фиксированном курсе рубля при несбалансированном бюджете, не могло продолжаться долго. Кредиты реальной экономике составляли менее трети активов, тогда как в ценные бумаги, прежде всего государственные, было вложено 33,4% активов. Отсюда напрашивается вывод, что это вообще была не вполне банковская система, скорее совокупность еще нерасчлененных финансовых протоинститутов, которые брались за любые операции, способные приносить доход, далеко не всегда считаясь с законом и рисками.

[5

]

Отечественной банковской системе присущи три критических параметра.

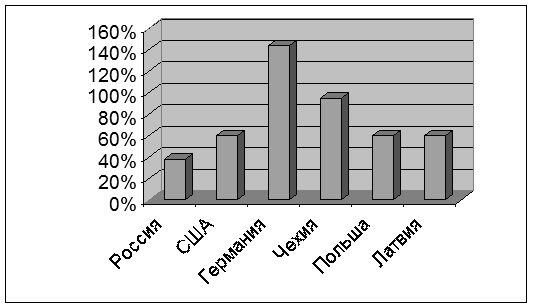

Низкая капитализация. Параметры банковской системы любого государства в основном определяются показателями валового внутреннего продукта (ВВП). Сегодня по размерам ВВП Россия уступает не только странам большой семерки, но и Индии, Китаю, Южной Корее, Мексике, Бразилии, Индонезии. На рис. 2.1 приведено отношение активов банковского сектора к ВВП для разных стран.

Рис. 2.1 Отношение активов банковской системы к ВВП

По уровню монетизации экономики (объем денежной массы – 18 % от ВВП) Россия занимает одно из последних мест в мире.

Совокупный капитал наших банков около 4 % от ВВП, что меньше показателей не только развитых, но и многих развивающихся стран. Чтобы приблизиться по этим параметрам хотя бы к ведущим развивающимся странам, Россия должна выйти на такие показатели: активы банковской системы – 50-60 %, банковский капитал – 5-6 % от ВВП. На 1 января 2003 г. сумма активов всех кредитных организаций России равнялась 4.1 трлн. рублей, что составляло около 130 млрд. долларов. В то же время консолидированные активы крупнейших банковских групп мира часто составляют более 1 трлн. долларов. Масштабы российских банков просто непозволяют им кредитовать клиентов в том объеме, в котором нуждаютсякорпоративные клиенты, – поэтому компании вынуждены выходить на западные рынки.

Непомерная концентрация банковского капитала. В банковской системе сложилась беспрецедентная по мировым меркам ситуация, которая несет в себе угрозу национальной экономической безопасности страны. Значительная доля активов сосредоточена в небольшом количестве банков (на долю 91 банка, что составляет всего 7 % от общего количества, приходится 80 % банковских активов). На долю банков Центра (Москва, Московская область) приходится 84 % как активов и капитала всей банковской системы. Показатели обеспеченности регионов банковскими услугами представлены в табл. 2.4.

Таблица 2.4

Показатели обеспеченности регионов банковскими услугами

| Район |

Доля по численности |

Доля по ВВП |

| Северный |

4% |

4% |

| Северо-Западный |

5% |

5% |

| Центральный |

20% |

21% |

| в т.ч. Москва и МО |

11% |

15% |

| Волго-Вятский |

6% |

4% |

| Центрально-черноземный |

5% |

4% |

| Поволжский |

12% |

11% |

| Северо-Кавказский |

12% |

6% |

| Уральский |

14% |

14% |

| Западно-Сибирский |

10% |

17% |

| Восточно-Сибирский |

6% |

7% |

| Дальневосточный |

5% |

6% |

| Калининградская область |

1% |

0% |

| ИТОГО |

100% |

100% |

Источник: Попков В.В. Банки на переходе.– М: Дека, 2001

При этом доля регионов в промышленном производстве составляет около 80%, там же проживает 80% населения страны. Ни в одной крупной стране из числа экономически развитых или имеющих экономику переходного типа, включая коммунистический Китай, подобной концентрации банковских учреждений и диспропорции между размещением производительных сил и концентрацией капитала нет.

Растущая концентрация банковских операций в ограниченном числе кредитных учреждений влечет за собой общий рост рисков банковской системы и снижение ее устойчивости. Разрушить такую систему, состоящую. из двух десятков крупнейших банков с распределенными по всей стране филиальными сетями, проще, нежели систему из множества кредитных организаций.

Неравноправная конкуренция в банковской системе. Присоединение России к ВТО и предоставление свободного доступа иностранным банкам на наш рынок банковских услуг создаст серьезную конкурентную угрозу для российских банков. По сути, не будет соблюдаться принцип равных конкурентных возможностей, который проповедуют международные финансовые организации. До последнего времени в силу имеющейся нестабильности финансово-кредитной системы страны крупнейшие мировые банки воздерживались от интервенции на российский банковский рынок, ограничиваясь так называемым "стратегическим присутствием" и не выбирая своей квоты в 12 % в совокупном капитале банковской системы. Однако теперь, когда в экономике России наметилось оживление, картина может резко измениться: следует ожидать повышения привлекательности российского рынка для иностранных банков. И наших партнеров сейчас не устраивает даже 25%-яквота иностранных банков в совокупном банковском капитале, предусмотренная нашими обязательствами. Например, представители Европейской комиссии говорят уже о необходимости 30% - и доли при вступлении, 50% – и через 3 года, и вообще, о снятии всяких ограничений через 5–7 лет. Некоторые банки со 100%-ным иностранным капиталом уже начали активно осваивать столичный рынок частных вкладов, работая исключительно с крупными вкладчиками. Можно предположить, что в зарубежные банки перейдет наиболее серьезная клиентура. Российским же банкам придется только наблюдать за течением событий. И вопрос о существовании самостоятельной, независимой отечественной банковскойсистемы вновь останется открытым.

Примеры давления на российский бизнес через кредитную политику можно привести и сейчас. Например, сдерживание российского экспорта тарифными методами и антидемпинговыми расследованиями дополняется и дискриминационными мерами западных банков, которые фактически препятствуют поставкам российских товаров на западные рынки. Иностранные банки охотно выдают кредиты, когда необходимо профинансировать поставки в Россию партий товаров народного потребления и крайне сдержанно подходят к поставкам высокотехнологичного оборудования. Такая ситуация уже сложилась вокруг контракта по техническому перевооружению Магнитогорского комбината, хотя гарантом по всей сумме выступил Сбербанк России, который всегда сам считался на международных финансовых рынках первоклассным заемщиком.

Чего же следует ожидать российской банковской системе от присоединения к ВТО?

Вступление в ВТО без установления соответствующих защитных мер может обернуться крахом всей банковской системы страны, поскольку российские банки, в первую очередь самостоятельные региональные, находятся в заведомо неравных условиях. К неравным условиям, помимо низкой капитализации, можно отнести высокие ставки отчисления в ФОР, отсутствие системы рефинансирования, более жесткие условия банковского надзора. При сохранении нынешних условий функционирования российские банки не выдержат конкуренции даже с банками Восточной Европы. В результате крупнейшие корпоративные клиенты неизбежно будутобслуживаться в иностранных банках, а отечественные, потеряв свои активы и значительную долю ресурсов, будут сокращать капитализацию, как в относительном, так и абсолютном выражении.

Иностранные банки в политике предоставления кредитов реальному сектору будут руководствоваться национальными интересами своих государств и транснациональных корпораций. Контролируя потоки крупнейших российских производителей, включая в первую очередь экспортные, иностранные банки получат контроль над финансовыми потоками и состоянием платежеспособности российской экономики не только по экспортным, но и по внутренним платежам. И в любой момент эти потоки могут быть парализованы. А это уже представляет опасность не только для отдельных субъектов экономики, а для национальных интересов всей страны.

Сегодня необходимо кардинально изменить стратегию развития банковского сектора, которая, по мнению банковских специалистов, нацелена преимущественно на иностранные банки и на либерализацию условий для них, а не на поддержку отечественных банков. В противном случае в России может сложиться ситуация подобная странам Восточной Европы, где доля иностранного банковского капитала составляет 60–80 %, т.е. национальная банковская система почти полностью отсутствует.

Необходимо сохранить ограничения на открытие филиалов зарубежных банков,на максимальную долю инобанков в совокупномкапитале отечественной банковской системы. Кроме того, необходимозаконодательное ограничение, препятствующее уходу средств юридическихи, что более важно, физических лиц за границу.

Имеются два базисных типа развития банков, – или два пути, на которых можно в сравнительно короткие сроки "поднять" банковскую систему России. Первый из них основан на предоставлении соответствующим институтам монопольного права на использование тех или иных источников дешевых денежных ресурсов, как, например, в Японии. Второй тип институтов развития опирается на их непосредственный доступ к кредитам эмиссионного центра. Подобные механизмы функционируют, в частности, в Китае и Индии. Их важными элементами выступают балансирование приростов денежного предложения через государственные банки развития с производственными возможностями освоения капиталовложений, а также прогнозирование спроса на прирост продукции, получаемой в результате инвестиционных проектов. Несомненным преимуществом данной системы является ее способность обеспечивать высокие темпы наращивания инвестиций независимо от объема сбережений, накапливаемых в экономике, и в отсутствие развитой рыночной инфраструктуры, обслуживающей инвестиционные процессы. Подобного рода функция позволит замедлить инфляционные процессы хотя бы потому, что в электроэнергетике и на транспорте, если они будут получать долгосрочные инвестиционные кредиты (на срок 10–15 лет), не придется столь резко повышать тарифы на их услуги, как это происходит в настоящее время.

Институциональная характеристика:

28 самостоятельных коммерческих банков и 67 их филиалов;

61 филиал кредитных организаций других областей;

42 филиала Уральского Банка Сбербанка РФ;

2 небанковские кредитные организации – Уральская расчетная палата и расчетная палата Уральской региональной валютной биржи.

Кредитные организации области объединены в Уральский банковский союз.

В список 200 крупнейших кредитных организаций России по размеру капитала стабильно входят 7, а по величине чистых активов – 8 банков Свердловской области. Капиталом более 1 млн. евро располагают 22 банка, из них у 13 кредитных организаций он превышает 5 млн. евро. В табл. 2.5 представлено распределение кредитных организаций по размеру уставного капитала.

Таблица 2.5

Распределение на группы кредитных организаций Свердловской области по размеру уставного капитала.

| Размер уставного капитала, млн. руб. |

Количество кредитных организаций |

| До 3 |

2 |

| От 3 до 10 |

2 |

| От 10 до 30 |

7 |

| От 30 до 60 |

5 |

| От 60 до 150 |

4 |

| От 150 до 300 |

5 |

| Свыше 300 |

5 |

| Итого |

30 |

Источник: Бюллетень банковской статистики, №3, 2004.

Учитывая грядущее вступление России в ВТО, представляют интерес данные о том, сколько коммерческих банков с иностранным участием находится в Уральском Федеральном округе, в сравнении с данными по всей России, какую именно долю в уставном капитале занимают средства нерезидентов, а также какими эти банки обладают лицензиями. Все эти данные полезно рассмотреть в динамике, что представлено в прил. 1 и прил. 2.

Как видим, кредитные организации с участием нерезидентов в УК пока представлены в малом количестве, а доли более 20% вообще не наблюдается. Но увеличение их количества, скорее всего, вопрос времени, так как в Уральском регионе сосредоточен довольно большой экономический потенциал, хотя, конечно, концентрация банковского капитала по сравнению с Москвой, Московской областью и Санкт-Петербургом довольно мала.

Для целей дальнейшего анализа банковского сектора Свердловской области необходимо как-то идентифицировать региональные банки, разбить их на отдельные группы. В основу классификации региональных банков положен принцип принадлежности банка тому или иному собственнику. Выделим 5 групп собственников:

– банковские группы;

– менеджмент;

– местные власти (муниципалитеты и правительства субъектов федерации);

– промышленные группы;

– государственные компании. (прил. 5) [21]

Информацию о реальных владельцах уральских банков из открытых источников почерпнуть непросто, поэтому мы не исключаем, что оценка степени влияния тех или иных акционеров может не быть абсолютно достоверна. Ряд коммерческих банков так и не вошли ни в одну из групп (по той же самой причине). Но мы ставим другую задачу –сформировать общую картину, выделить стратегические цели и интересы владельцев.

Цели первых двух категорий собственников – банковских групп и менеджеров – близки. И те и другие, как правило, профессиональные банкиры, банковский бизнес для них основной, его развитие – задача стратегическая. Разница между ними в одном: банковские группы организационно ушли вперед по сравнению с "одиночными" банками, контролируемыми менеджментом. Объединяет этих собственников то, что при любых изменениях в банковской системе они будут наиболее жестко и последовательно бороться за сохранение своего бизнеса. Просто потому, что быстро переориентировать профессиональные менеджерские команды с банковского на иной бизнес невозможно.

Интерес банков, принадлежащих прямо или косвенно местным и региональным властям, всегда заключается в возможности проводить собственную финансовую политику на подведомственной территории. В Свердловской области такая кредитная организация несет на себе большую социальную нагрузку и вынуждена работать на невыгодных условиях с некоторыми клиентами. Но самый большой минус в деятельности этого банка – неопределенность. С одной стороны, на федеральном уровне деятельность таких банков особого одобрения не получает, чему подтверждение программа по переводу бюджетных счетов в Федеральное Казначейство. С другой – такие банки вроде бы нужны, по крайней мере, в части реализации целевых программ региональных и местных органов власти и выполнения ряда социальных функций. В любом варианте можно предположить, что местные власти будут всеми силами биться за возможность проведения самостоятельной финансовой политики.

Две другие категории собственников – промышленные группы и госкомпании. Для промышленных групп банки являются, во-первых, инструментом управления финансами внутри группы, во-вторых, источником ресурсов, привлекаемых в основном от населения. Банковский бизнес для этих собственников не является основным – этим все сказано. Пока они готовы вкладывать средства в банки, и это видно по растущим капиталам и активам, например, Кредитуралбанка, обслуживающего Магнитогорский металлургический комбинат. Но такое состояние явно временное. Рано или поздно эти собственники должны будут определиться: либо отпустить банк в свободное плавание и, потеряв контроль, дать ему шанс выйти за рамки пусть и больших, но все равно ограниченных финансовых возможностей группы, либо продать. Третьего, если не вести речь о сохранении функций "карманного" банка, в долгосрочной перспективе не дано.

Госкомпании еще менее заинтересованы в развитии собственных банков, поскольку как собственники сочетают сугубо утилитарный интерес промышленных групп и нерыночность подходов государства.

Парадокс заключается в том, что, несмотря на более низкую мотивацию этих собственников, промышленные группы и госкомпании способны дать подконтрольным банкам больше, нежели все остальные собственники вместе взятые.

Далее данные группы кредитных организаций будут рассмотрены более предметно, а именно влияние на банковский сектор области вступления России в ВТО, поведение и пути развития каждой из них.