Банковская система России и современные особенности её функционирования

Курсовая работа

Содержание

Введение

Глава 1. Основы банковской системы

1.1 Понятие банковской системы, ее структура и институты

1.2 Основные функции банковской системы

Глава 2. Особенности функционирования банковской системы

на современном этапе и ее роль в развитии экономики

2.1 Особенности денежно-кредитной политики Банка России

2.2 Роль банковской системы в развитии экономики

Заключение

Список литературы

Приложение

Введение

Интенсивное развитие банковской системы России, происходившее в последнее десятилетие, определялось процессом трансформации плановой экономики в рыночную. За сравнительно короткое время была создана двухуровневая банковская система. На первом этапе, в 1988-1993 гг., активное развитие банковской системы определялось дефицитом банковских услуг, распределением централизованных кредитов, а также высокой инфляцией одновременно с низкой стоимостью привлекаемых средств. В этот период было образовано около 2500 коммерческих банков.

С 1993 г. в России началось интенсивное рaзвитие финансовых рынков, в первую очередь рынка государственных ценных бумаг. И это внесло изменения в направления работы коммерческих банков. Принципиальное значение в связи с этим приобрело увеличение объема привлекаемых банковской системой средств и их размещение на внутреннем финансовом рынке. Девальвация рубля (рост обменного курса за 1998 г. составил около 250%, а инфляция - 84.4%) резко обесценила активы, а также создала дополнительные проблемы с возвратом синдицированных кредитов.

На восстановление российской банковской системы понадобилось значительное время. Но банковская система выбралась из кризиса и в основном за счет собственных возможностей. Материальная помощь со стороны государства была минимальной, не сравнимой с той, которая оказывалась в подобных случаях в зарубежных странах. Решительные меры по ликвидации кризиса банковской системы были приняты непосредственно Банком России - центром этой системы. Высокая реальная доходность на финансовых рынках вместе с укреплением реального курса рубля обеспечили устойчивое развитие банковской системы.

В отечественной экономической литературе банковская система рассматривается как «совокупность различных видов банков и банковских институтов в их взаимосвязи, существующая в той или иной стране в определенный исторический период».(10,с.15-17) Есть и другое определение: банковская система есть «совокупность банков, банковской инфраструктуры, банковского законодательства и банковского рынка, находящихся в тесном взаимодействии друг с другом и с внешней средой»(23, с.103)

Реклама

С учетом этих определений можно утверждать, что в России имеется двухуровневая банковская система рыночного типа, которая представлена прежде всего Банком России и совокупностью коммерческих банков. Они практически бесперебойно обеспечивают расчеты между всеми звеньями экономики, перераспределяют временно свободные средства, выполняют все остальные банковские функции, постоянно и тесно взаимодействуют на рынке между собой и с внешней средой.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появились новые виды финансовых учреждений, новые кредитные инструменты и методы обслуживания клиентуры.

Актуальность

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, повышают общую эффективность производства, способствуют росту производительности труда.

Цель

данной работы – рассмотреть особенности становления и развития банковской системы России.

Задачи:

- рассмотреть сущность и структуру банковской системы;

- основные функции банковской системы;

- исследовать особенности денежно-кредитной политики банков;

- определить роль банковской системы в рыночной экономике;

Методы исследования:

анализ учебной литературы по банковской системы, изучение законодательства регулирующего работу Центрального банка и коммерческих банков России.

Глава 1. Основы банковской системы

1.1 Понятие банковской системы, ее структура и институты

В Федеральном законе «О Центральном банке Российской Федерации (Банке России)» отмечается, что банковская система включает Центральный банк, кредитные организации и их ассоциации. Такое толкование не случайно («система» от гр. systeme - целое, составленное из частей, соединение). Центральный банк играет ведущую роль - роль банка банков.

Правовое регулирование банковской деятельности осуществляется Конституцией Российской Федерации Федеральным закономО банках и банковской деятельности,

Федеральным законом “О Центральном банке Российской Федерации (Банке России)”, другими федеральными законами, нормативными актами Банка России.

Реклама

Стабильность банковской системы имеет чрезвычайное значение для эффективного осуществления денежно-кредитной политики. Банковский сектор является тем каналом, через который передаются импульсы денежно-кредитного регулирования всей экономике. 1

Банковская система — это такое целостное образование, совокупность элементов ее можно представить в виде следующих блоков и их элементов:

I. Фундаментальный блок

— Банк как денежно-кредитный институт

— Правила банковской деятельности

II. Организационный блок

— Виды банков и небанковских кредитных организаций

— Основы банковской деятельности

— Организационная основа банковской деятельности

— Банковская инфраструктура

III. Регулирующий блок

— Государственное регулирование банковской деятельности

— Банковское законодательство

— Нормативные положения Центрального банка Российской Федерации

— Инструктивные материалы, разработанные коммерческими банками в целях регулирования их деятельности.

Представленные блоки и элементы банковской системы образуют единство, отражая специфику целого, и выступают носителями его свойств. Банковская система обладает рядом признаков:

- включает элементы, подчиненные определенному единству, отвечающие единым целям;

- имеет специфические свойства;

- действует как единое целое;

- является динамичной;

- выступает как система «закрытого» типа;

- обладает характером саморегулирующейся системы;

- является управляемой системой.

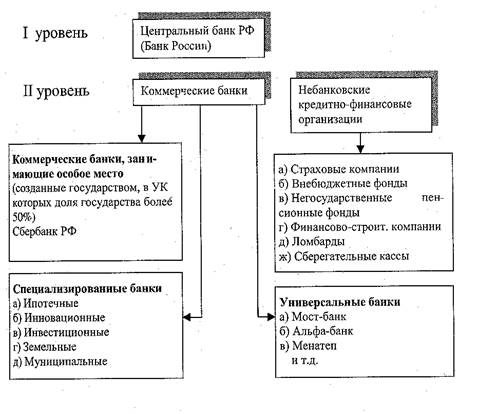

Банковская система разделена на два яруса: первый ярус охватывает учреждения Центрального банка РФ, осуществляющего выпуск денег в обращение (эмиссию), его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из различных деловых банков, задача которых - обслуживание клиентов (предприятий, организаций, населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).1

Двухуровневая банковская система включает в себя (рис 1.):

-центральный банк;

-коммерческие банки (кредитные организации);

- вспомогательные организации

Рисунок 1. Структура банковской системы

Когда рассматривается банковская система, то, прежде всего, имеется в виду, что она в качестве элемента включает банки, как денежно-кредитные институты. Вместе с тем это не следует понимать так, что сущность банковской системы есть сложение сущности ее элементов. Сущность банковской системы не только в сложении отдельных элементов, но и их взаимосвязь, взаимодействие. 1

Практика знает несколько типов банковской системы:

-распределительная централизованная банковская система;

-рыночная банковская система;

-система переходного периода.

Различия между двумя типами системы представлены в таблице 1.

Таблица 1

Типы банковской системы

| Распределительная (централизованная) банковская система |

Рыночная банковская система |

| I

.

По типу собственности

|

| Государство - единственный собственник на банки |

Многообразие форм собственности |

| II.

По степени монополизации

|

| Монополия государства на формирование банков |

Монополия государства на банки отсутствует, любые юридические и физические лица могут образовать свой банк |

| III

.

По количеству уровней системы

|

| Одноуровневая банковская система |

Двухуровневая банковская система |

| IV.

По характеру системы управления

|

| Централизованная (вертикальная) схема управления |

Децентрализованная (горизонтальная) схема управления |

| V.

По характеру банковской политики

|

| Политика единого банка |

Политика множества банков |

| VI.

По характеру взаимоотношений банков с государством

|

| Государство отвечает по обязательствам банков |

Государство не отвечает по обязательствам банков, так же как банки не отвечают по обязательствам государства |

| VII.

По характеру подчиненности

|

| Банки подчиняются правительству, зависят от его оперативной деятельности |

Центральный банк РФ подотчетен парламенту, коммерческие банки подотчетны своим акционерам, наблюдательному Совету. |

| VIII.

По выполнению эмиссионной и кредитной операции

|

| Кредитные и эмиссионные операции сосредоточены в одном банке (кроме отдельных банков, которые не выполняют эмиссионные операции) |

Эмиссионные операции сосредоточены только в Центральном банке РФ; операции по кредитованию предприятий и физических лиц выполняют только коммерческие банки |

| IX.

По способу назначения руководителей банка

|

| Руководитель банка назначается центральной или местной властью, вышестоящими органами управления |

Руководитель ЦБ РФ утверждается парламентом. Председатель коммерческого банка назначается его Советом |

В противоположность распределительной системе банковская система рыночного типа характеризуется отсутствием монополии государства на банки. Каждый субъект воспроизводства самой разнообразной формы собственности (не только государственной) может образовать банк. В рыночном хозяйстве существует множественность банков с децентрализованной системой управления.

Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки: коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. Деловые банки не отвечают по обязательствам государства, как государство не отвечает по обязательствам деловых банков; деловые банки подчиняются своему совету, решению акционеров, а не административному органу государства.

Современная банковская система России представляет собой систему переходного периода. Она выступает, как рыночная модель и разделена на два яруса. Первый ярус охватывает учреждения Центрального банка Российской Федерации, осуществляющего выпуск денег в обращение (эмиссию); его задачей является обеспечение стабильности рубля, надзор и контроль за деятельностью коммерческих банков. Второй ярус состоит из деловых банков, задача которых — обслуживание клиентов (организаций и населения), предоставление им разнообразных услуг (кредитование, расчеты, кассовые, депозитные, валютные операции и др.).

Банковская система находится в переходной стадии: она содержит компоненты рыночной банковской системы, однако их взаимодействие еще недостаточно развито. Известно, что та или иная система, так или иначе, происходит от предшествующей, поэтому имеет «родимые пятна» прошлого. Рыночная система, возникшая из централизованной системы, проходя становление в условиях переходного периода, должна быть в России еще «наполнена» рыночной идеологией. В составе элементов банковской системы и их взаимодействии должны полнее учитываться особенности и условия рыночной экономики.

За свою долгую историю банки прошли огромный путь развития и совершенствования. Итогом этого пути стало рождение множества форм банковских учреждений. При этом банковские системы различных стран нередко довольно существенно различаются по устройству. Общим, пожалуй, является лишь деление всех банков на две категории:

1) эмиссионные;

2) коммерческие.

Эмиссионные и кредитные функции разделены ими между собой. Эмиссия сосредоточена в центральном банке, кредитование предприятий и населения осуществляют различные деловые банки - коммерческие, инвестиционные, инновационные, ипотечные, сберегательные и др. 1

Как правило, эмиссионным является либо один (центральный) банк, либо несколько банков, выполняющих эту функцию от лица государства. В России эмиссионным является только Центральный банк России, принадлежащий государству. Эмиссионный банк не обслуживает частных лиц и фирмы. Он ведет дела только с государством и коммерческими банками. Все остальные банки относятся к категории коммерческих и обслуживают граждан и фирмы. Они могут быть полностью частными, или государство может быть их совладельцем. Сводные статистические материалы по 30 крупнейшим банкам Российской Федерации (Приложение 1) Существует большое число разновидностей таких банков. В России эксперты выделяют следующие типы банков:

1) биржевые. Они обслуживают биржевые операции, а порой и сами превращаются в центры особого рода торговли — торговли свободными денежными ресурсами фирм, других банков и граждан (Всероссийский биржевой банк, Российский национальный коммерческий банк и др.);

2) страховые. За ними стоят крупнейшие страховые компании, которые эти банки обслуживают в первую очередь (АСКО-банк, Русский страховой банк и др.);

3) ипотечные. Эти банки пытаются вести в России операции по предоставлению кредитов для покупки объектов недвижимости (Ипотечный акционерный банк, Сибирский ипотечный банк и др.);

4) земельные. Такого рода банки помогают проводить операции по покупке и продаже земли, а также обслуживают сельскохозяйственные предприятия (Нижегородский земельный банк, Межрегиональный земельный банк и др.);

5) инновационные. Эти банки стремятся вкладывать существенную долю своих средств в кредитование тех новых производств, которые имеют хорошие шансы на быстрое развитие и повышенный уровень доходности (Инкомбанк, Инновационный банк экономического сотрудничества и др.);

6) торговые. Они созданы, как правило, крупными торговыми фирмами и специализируются на их обслуживании (Европейский торговый банк, Внешторгбанк и др.);

7) залоговые. Эти банки ведут операции по кредитованию под залог, то есть под имущество заемщика, которое передается им в распоряжение как гарантия возврата кредита (РЭМ-банк и др.);

8) конверсионные. Их целью является поддержка тех проектов конверсии военных заводов в гражданские, которые сулят высокую доходность (Конверсбанк и др.);

9) трастовые. Такого рода банки зарабатывают деньги на оказании услуг клиентам по управлению их свободными денежными средствами (Мострастбанк и др.).

И это еще не все разновидности банков, которые уже существуют в России, хотя система коммерческих частных банков реально развивается только с начала 90-х годов.

1.2 Основные функции банков

Центральный банк России

Центральный Банк подотчетен Верховному Совету и независим от исполнительных и распорядительных органов государственной власти.

Основные задачи Центрального банка:

- обеспечение устойчивости денежной единицы;

- проведение денежного обращения, расчетов и валютных отношений;

- защита интересов кредиторов и вкладчиков на основе определения правил регулирования деятельности коммерческих банков и контроля за их соблюдением;

- содействие развитию экономики, созданию единого рынка Российской Федерации и его интеграции в мировую экономику.

В рамках резервной системы он выполняет:

- эмиссионные;

- кредитные;

- расчетные;

- управленческие функции.

На Центральный банк РФ возложено регулирование деятельности коммерческих банков в целях создания общих условий для функционирования коммерческих банков и внедрения принципов добросовестной банковской конкуренции.1

При этом в текущую деятельность коммерческих банков Центральный банк РФ не вмешивается. Его регулирующие и контрольные функции направлены на поддержание стабильности денежно-кредитной системы, защиту интересов банковских кредиторов и вкладчиков. Он выдают в порядке, предусмотренном Законом о банках, лицензии на совершение банковских операций, в том числе в иностранной валюте.(11, с.67)

В целях обеспечения финансовой прочности банка и защиты интересов его клиентов, Центральный банк РФ определяет порядок формирования из прибыли коммерческих банков страховых и резервных фондов, предназначенных для покрытия возможных убытков, устанавливает для этих банков следующие экономические нормативы:

- минимальный размер уставного капитала;

- предельное соотношение между размером собственных средств банка и суммой его активов;

- показатели ликвидности баланса;

- размер обязательных резервов, размещаемых в Центральном банке РФ;

- максимальный риск на одного заемщика;

- максимальные размеры валютного, процентного и курсового рисков.

В целях обеспечения экономических условий устойчивости функционирования банковской системы, Центральный банк РФ установил также следующие экономические нормативы деятельности коммерческих банков:

- нормативы достаточности капитала коммерческого банка;

- нормативы ликвидности баланса коммерческого банка;

- минимальный размер обязательных резервов, депонируемых в Центральном банке РФ;

- максимальный размер риска на одного заемщика.

При этом Центральный банк применяет нормативы как директивного характера, обязательные для выполнения всеми коммерческими банками, так и оценочные, используемые для анализа их деятельности и финансового состояния.

Коммерческие банки

Коммерческими банками являются учреждения, осуществляющие на договорных условиях кредитно-расчетные и иные банковские обслуживания юридических лиц и граждан путем совершения операций и оказания услуг, что предусмотрено Законом РФ.

Учредителями, акционерами (участниками) коммерческих банков могут быть юридические лица и граждане, за исключением Советов народных депутатов всех уровней и их исполнительных органов, политических организаций и специализированных общественных фондов. Установлено, что доля каждого из учредителей, акционеров (участников) не должна превышать 35 процентов размера уставного капитала.

Коммерческие банки действуют на основании лицензий на совершение банковских операций, получаемых от центрального банка.

Центральный банк осуществляет надзор за выполнением условий выданных коммерческим банкам лицензий, и проводят ревизии и тематические проверки операций в иностранной валюте, выполняемых банками. По результатам проверок и ревизий они имеют право применять к коммерческим банкам меры, предусмотренные действующим законодательством.

Коммерческие банки могут осуществлять весь комплекс кредитных и расчетных операций, присущих банковскому органу.

Основные из них следующие:

- ведение счетов клиентов и банков-корреспондентов;

- финансирование капитальных вложений по поручению владельцев или распорядителей инвестируемых средств;

- выпуск платежных документов и иных ценных бумаг (чеков, аккредитивов, векселей, акций, облигаций и других);

- покупка, продажа и хранение государственных платежных документов и иных ценных бумаг и другие операции с ними;

- выдача поручительств, гарантий и иных обязательств за третьих лиц, предусматривающих их исполнение в денежной форме;

- приобретение права требования из поставки товаров и оказания услуг, принятие рисков исполнения таких требований и инкассация этих требований (факторинг);

- покупка у организаций и граждан и продажа им иностранной валюты;

- покупка и продажа в РФ и за границей драгоценных металлов, природных драгоценных камней, а также изделий из драгоценных металлов и драгоценных камней;

- привлечение и размещение драгоценных металлов на счета и во вклады и иные операции с этими ценностями в соответствии с международной банковской практикой;

- доверительные операции (привлечение и размещение средств, управление ценными бумагами и другие) по поручению клиентов;

- лизинговые операции;

- оказание консультационных услуг, связанных с банковской деятельностью.

Важное место в деятельности коммерческих банков принадлежит организации и осуществлению международных расчетов, операций с иностранной валютой, кассовому обслуживанию имеющей ее клиентуры.

Банковскую систему можно представить как целое, как многообразие частей, подчиненных единому целому. Это означает, что отдельные части банковской системы (различные банки) связаны таким образом, что могут при необходимости заменить одна другую.

Глава 2. Особенности функционирования банковской системы на современном этапе и ее роль в развитии экономики

2.1 Особенности денежно-кредитной политики Банка России

Денежно-кредитная политика — совокупность мероприятий в области денежного обращения и кредита, направленных на регулирование экономического роста, сдерживание инфляции, обеспечение занятости и выравнивания платежного баланса.

На современном этапе Центральный банк России дал свое определение денежно-кредитной политики: Денежно-кредитная политика, формируемая в условиях двухуровневой банковской системы, представляет собой совокупность целей и действий по защите национальной денежной единицы, которые ставит перед собой и проводит центральный банк, используя специальные инструменты воздействия на политику коммерческих банков.

Характер и особенности денежно-кредитной политики Банка России зависят от конкретной ситуации в экономике, от состояния финансов и денежного обращения в стране. Особенностью России является резкое изменение принципов и условий осуществления денежно-кредитной политики в результате кризиса августа 1998 г. В этом смысле использование одних и тех же эконометрических уравнений для двух периодов — до и после кризиса — некорректно. Поэтому временной интервал исследования ограничим посткризисным периодом.

Перестройка централизованной экономики в рыночную потребовала не реорганизации существовавшей банковской системы, а фактически создания новой. Вплоть до недавнего времени, основными инструментами денежно-кредитного регулирования выступали, с одной стороны, интервенции Центрального банка на валютном рынке, а с другой, стерилизационные мероприятия денежных властей. Ситуация при этом осложнялась тем, что последнюю функцию с разной интенсивностью в разное время выполняли Банк России и бюджет. Анализ динамики денежной базы показывает, что изменения последней отличались неравномерностью. Для повышения эффективности денежно-кредитной политики Банку России необходимо расширять набор инструментов и увеличивать роль процентных ставок.

Еще одной особенностью российской ситуации является тот факт, что в дополнение к двум основным целевым показателям — инфляции и ВВП, Центральный банк России при проведении своей политики принимает в расчет поведение обменного курса. Как следует из полученных зависимостей, динамика курса рубля является одной из целевых переменных в правиле денежной политики и, более того, выступает определяющим фактором в уравнении, описывающем поведение Банка России на валютном рынке. 1

Такая ситуация характерна для стран с высоким уровнем открытости экономики (т.е. ориентированных на экспорт и имеющих значительную долю импортной составляющей в потреблении). К их числу может быть отнесена и Россия. Не случайно, параллельно с основной задачей поддержания низкого уровня инфляции перед Центральным банком России неизменно стоит задача регулирования динамики обменного курса.

В последние годы удается сохранить положительную динамику развития экономических отношений. Но в большинстве своем, благоприятные условия складываются лишь из-за сохранения высоких цен на сырьевых рынках. Общеизвестно, что развитость экономики определяется развитостью денежно-кредитных отношений в ней. Поэтому в настоящее время трансформация денежно-кредитных отношений является весьма актуальной.

Центральный банк России (Банк России) — крупнейший финансовый центр, который через систему экономических рычагов воздействует на различные сектора экономики. Основной функцией Банка России является проведение общенациональной денежно-кредитной политики (распределение денежных ресурсов и формирование влияния на денежный рынок). Центральный банк не ведет операции с деловыми фирмами или населением.

Его клиентура — коммерческие банки и другие кредитные учреждения, а также правительственные организации, которым он предоставляет разнообразные услуги.

Банк России определяет общую денежно-кредитную политику страны, и от эффективности его функционирования зависит эффективность финансово-кредитной системы в целом. Проведение денежно-кредитной политики невозможно без стабильно функционирующих финансовых рынков, основным действующим звеном которых является кредитная система. Поэтому необходимо рассматривать денежно-кредитную политику Банка России в неразрывной связи с целями развития всей банковской системы страны.

Банк России - это орган государственного денежно-кредитного регулирования экономики, обладающий правом монопольной эмиссии банкнот, регулирования денежного обращения, контроля за деятельностью кредитных организаций и хранения золотовалютных резервов.

В настоящее время деятельность Центрального банка в России определяется специальным Федеральным законом от 10 июля 2002 года № 86-ФЗ «О Центральном банке Российской Федерации (Банке России) Принятие этого Закона сыграло известную роль в начале периода реформирования в России. С тех пор накоплен определенный опыт работы Банка России (как позитивный, так и негативный).

В намерении нового Закона входило: сделать деятельность главного банка страны более прозрачной и подконтрольной государственным органам, направить усилия по денежно-кредитному регулированию на решение проблем развития отечественной экономики.

В пункте 2 статьи 75 Конституции Российской Федерации указана лишь основная функция Банка России — защита и обеспечение устойчивости рубля. Это очень важная функция, т.к длительная устойчивость рубля (как экономической категории) немыслима без прочной экономики с хорошо организованной денежно-кредитной системой.

В обязанности Банка России по законодательству входит необходимость обеспечения устойчивости рубля за счет:

- взаимодействия с Правительством Российской Федерации при разработке и проведении единой государственной денежно-кредитной политики;

- монополии на эмиссию наличных денег и организацию их обращения;

- выполнения роли кредитора последней инстанции для кредитных коммерческих банков и организации системы их рефинансирования;

- установления правил осуществления расчетов в стране;

- установления правил проведения банковских операций, бухгалтерского учета и отчетности для банковской системы;

- обслуживания счетов бюджетов всех уровней бюджетной системы Российской Федерации;

- осуществления эффективного управления золотовалютными резервами;

- проведения государственной регистрации кредитных организаций, выдачи, приостановления и отзыва лицензии кредитных организаций;

- осуществления надзора над деятельностью кредитных организаций и банковских групп;

- регистрации эмиссии ценных бумаг кредитных организаций;

- осуществления самостоятельно или по поручению Правительства Российской Федерации всех видов банковских операций и иных сделок, необходимых для выполнения функций Банка России;

- организации и осуществления валютного регулирования и валютного. контроля;

- определения порядка осуществления расчетов с международными организациями, иностранными государствами, а также юридическими и физическими лицами;

- установления правил бухгалтерского учета и отчетности для банковской системы Российской Федерации;

- установления и публикации официальных курсов иностранных валют по отношению к рублю;

- участия в разработке прогноза и организации составления платежного баланса Российской Федерации;

- установления порядка и условий осуществления валютными биржами их операций, выдачи, приостановки и отзыва разрешений на организацию купли-продажи иностранной валюты;

- проведения анализа и прогнозирования состояния экономики Российской Федерации в целом и по регионам, прежде всего денежно-кредитных, валютно-финансовых и ценовых отношений; публикации соответствующих материалов и статистических данных;

- осуществления иных функций в соответствии с федеральными законами.

Возложенные на него полномочия Банк России осуществляет независимо от других федеральных органов власти. Детальный перечень обязанностей Банка России не противоречит международной практике работы центральных банков. Как и центральные банки других стран, Банк России, прежде всего, осуществляет эмиссию банкнот, банковский надзор и денежно-кредитное регулирование экономики.1

Успешное выполнение всех функций Центрального банка России — необходимое условие эффективного развития рыночной экономики Российской Федерации

Выполнение Банком России его основных функций предполагает необходимость контроля и надзора над деятельностью кредитных организаций. Банк России сочетает проведение денежно-кредитной политики с надзором за работой кредитных организаций, являясь, практически, единственным надзорным органом в стране.

Передача надзорных функций от Банка России другим органам власти не противоречит мировой практике. По мере развития отечественных финансовых рынков она может быть в известной мере осуществлена и в нашей стране.

Еще одной особенностью деятельности Банка России является превалирование в денежно-кредитном регулировании таких инструментов, как агрегат денежной массы М2 и валютных интервенций при недостаточно активном использовании процентной политики.

Система рефинансирования Банком России кредитных организаций имеет свою специфику. В мировой практике широко распространено рефинансирование в форме учета (покупки) векселей у коммерческих банков. Процесс рефинансирования коммерческих банков в России был запущен в 1992 году. В тот период векселя еще не играли заметной роли, и Банк России начал выдавать кредиты на рыночных условиях уполномоченным коммерческим банкам на основании решений Правительственной комиссии по вопросам финансовой и денежно-кредитной политики.

Курс Банка России на развитие рыночных механизмов экономического регулирования отразился затем в организации (с февраля 1994 г.) кредитных аукционов, с введением которых ограничивалось административное установление процентных ставок и объемов кредитов центрального банка. В 1996 году был введен еще один инструмент рефинансирования банков — ломбардное кредитование.

Ставка рефинансирования — это одна из важнейших процентных ставок, которую Банк России использует при предоставлении кредитов банкам. Она является наиболее наглядным показателем процентной политики Банка России.

В новой редакции Федерального закона «О Центральном банке Российской Федерации (Банке России)» усиливается роль и ответственность Банка России за проведение единой государственной денежно-кредитной политики. В связи с необходимостью приведения денежно-кредитной политики в соответствие с новыми приоритетами экономической политики государства по преодолению кризиса, оживлению производства и переходу к экономическому росту Банк России совместно с Правительством РФ ежегодно разрабатывает Основные направления единой государственной денежно-кредитной политики.

Среди особенностей деятельности Банка России следует выделить также то, что его уставный капитал и иное имущество являются 100 %-ной федеральной собственностью.

Центральный банк разрабатывает денежно-кредитную политику, прежде всего потому, что она позволяет регулировать, управлять, рационально организовывать отношения между финансовыми посредниками и реальной экономикой по поводу возвратного движения денежных средств, так как именно кредитные отношения в современных условиях превалируют над чисто денежными (в развитой рыночной экономике практически отсутствуют налично-денежные расчеты).1

Формирование денежно-кредитной политики в переходной экономике России обусловлено взаимодействием двух групп факторов: во-первых, спецификой особого этапа развития, а именно осуществлением перехода от планово-централизованной экономической системы к современной смешанной экономике рыночного типа, и, во-вторых, конкретными социально-экономическими и политическими условиями, в которых осуществляется этот переход.

Особенности экономической политики государства в переходный период связаны с тем, что еще не сформирована устойчивая экономическая система, обладающая свойством саморегуляции и саморазвития. В современной смешанной экономике государственное регулирование наряду с рыночным образует единый механизм и, дополняя друг друга, обеспечивает функционирование целостной системы.

Влияние второй группы факторов на денежно-кредитную политику связано с исходными социально-экономическими и политическими условиями, в которых осуществляется переход к новой экономической системе. Переходные процессы в экономике России сопровождаются спадом производства, безработицей, разрывом хозяйственных связей. Экономическая дестабилизация проявляется в дисбалансе совокупного спроса и предложения, инфляции, значительном дефиците государственного бюджета.

В качестве основных целей денежно-кредитной политики выделяют борьбу с безработицей, с инфляцией. Безработица — следствие спада производства, обусловленного недостаточным совокупным спросом, важнейшим компонентом которого является инвестиционный спрос. Поэтому наряду с мероприятиями бюджетно-налогового регулирования денежно-кредитная политика предполагает стимулирование инвестиций через поддержание относительно невысокой процентной ставки. В этих условиях

Центральный банк в качестве промежуточной цели выдвигает рост предложения денег в экономике. Для ее реализации Центральный банк, используя основные инструменты, снижает норму обязательных резервов и учетную ставку, активно, на льготных условиях покупает государственные ценные бумаги у коммерческих банков и частных лиц. Коммерческие банки, получив дополнительные ресурсы, предлагают их на рынке в качестве кредитов.

Таким образом, снижение процентной ставки создает благоприятные условия для инвестиций, а расширение производства приведет к сокращению безработицы. Эта денежно-кредитная политика получила название политики дешевых денег. Борьба с инфляцией требует проведения политики дорогих денег, в основе которой лежит сжатие денежной массы. Для этого Центральный банк повышает резервные требования и учетную ставку, в ходе операций на открытом рынке продает государственные ценные бумаги. Сокращение предложения денег вызывает рост процентной ставки и соответственно удорожание финансовых ресурсов. В целом политика дорогих денег направлена на ограничение кредитования новых проектов, снижение инвестиционной активности и темпов роста производства.

В условиях высокой экономической конъюнктуры избыток совокупного спроса повышает цены. Следовательно, при прочих равных условиях мероприятия денежно-кредитной политики должны снизить деловую активность, сократить производственную деятельность, что будет способствовать падению темпов роста инфляции.

Денежно-кредитная политика является элементом экономической политики государства, наряду с бюджетно-налоговой, структурной, внешнеэкономической и др. Конечные макроэкономические цели денежно-кредитной политики совпадают с прикладными целями экономической политики.

Роль денежно-кредитной политики Банка России заключается в определении приоритетных направлений развития и совершенствования банковской деятельности в процессе аккумуляции и инвестирования кредитных ресурсов, развитии кредитного процесса и повышении его эффективности, а также совершенствование платежного оборота и обеспечении всех секторов экономики необходимыми и достаточными доступными кредитными ресурсами.

На макроэкономическом уровне следует выделить важное значение денежно-кредитной политики в процессе формирования, распределения и перераспределения национального дохода, в организации и планирования денежного оборота; на микроэкономическом уровне — в обеспечении стабильности и надежности каждой финансово-кредитной организации, их рентабельности и ликвидности, адекватности деятельности потребностям клиентов.

2.2 Роль банковской системы в развитии экономики

Банковская система – одна из важнейших и неотъемлемых структур рыночной экономики. При этом банки, проводя денежные расчеты, кредитуют хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.Сводные статистические материалы по 30 крупнейшим банкам Российской Федерации (Приложение 1).

Коммерческие банки наладили достаточно развитые стабильные партнерские отношения с государственными, кооперативными и общественными организациями. Налаживаются контакты с арендаторами, фермерами, гражданами, занятыми индивидуальной трудовой деятельностью. Именно в этой сфере должно принадлежать приоритетное право малым банкам, которых среди коммерческих сейчас большинство.

В области кредитования практически не существует ограничений в использовании заемных средств. Это - предоставление ссуд на инновационные мероприятия, создание производственного потенциала, то есть сооружение и реконструкция предприятий, цехов, внедрение передовой техники и технологий, организация выпуска всевозможных товаров и изделий. С помощью банковского кредита могут быть успешно проведены приватизация и разгосударствление собственности, операции с ценными бумагами.

Коммерческие банки вправе финансировать затраты, связанные с инвестированием, покупать и продавать иностранную валюту, выдавать гарантии, оказывать консультативные, экспертные услуги, заниматься лизинговыми и факторинговыми операциями. Международные валютные операции, конвертация валютных ресурсов, кассовое обслуживание и сберегательное дело - функция коммерческих банков. Аккумуляция банками свободных денежных средств и вложение их в дело в самых различных формах обычно приносит высокие доходы не только самим банкам, но и их клиентам.

Центральный банк фактически выполняет часть государственных функций по регулированию экономики. Центральный банк регулируют кредитную эмиссию. С помощью этого механизма центральный банк страны получает возможность регулировать количество денег, которое предлагается через кредитные организации на рынок капитала. А это позволяет очень существенно влиять на всю экономическую жизнь страны, и прежде всего на уровень инфляции.

Перед Правительством Российской Федерации и Банком России стоит задача снижения инфляции, что соответствует основным параметрам сценарных условий социально-экономического развития Российской Федерации на период до 2010 года.

Для текущей оценки адекватности проводимой денежно-кредитной политики поставленной цели по общему уровню инфляции Банк России использует показатель базовой инфляции, который в большей степени характеризует результаты воздействия монетарных факторов на инфляционные процессы в экономике. Базовая инфляция представляет собой субиндекс, рассчитанный на основе набора потребительских товаров и услуг, используемого для расчета сводного индекса потребительских цен, за исключением товаров и услуг, цены на которые в основной массе регулируются на федеральном и региональном уровнях, а также подвержены воздействию неустойчивых, в том числе и сезонных, факторов. Таким образом, базовая инфляция представляет собой ту часть инфляции, которая связана с валютным курсом, денежной политикой и инфляционными ожиданиями.1

Динамика регулируемых цен и тарифов также учитывается Банком России при оценке общего спроса на деньги. При этом оценки будут ориентироваться на планы Правительства Российской Федерации по повышению регулируемых цен. В связи с этим максимально точное соблюдение цели по уровню инфляции (измеряемой индексом потребительских цен) будет зависеть от согласованных действий Банка России и Правительства Российской Федерации по управлению инфляционными процессами в стране.

Базовая инфляция более тесно связана с количественными индикаторами денежно-кредитной политики. Реализация конечной цели денежно-кредитной политики по снижению инфляции, измеряемой по индексу потребительских цен, до запланированного уровня в течение ряда лет осуществлялась Банком России через установление в качестве промежуточной цели диапазона темпов прироста денежного агрегата М2. По мере замедления инфляции краткосрочная статистическая взаимосвязь между ежемесячными изменениями денежного агрегата М2 и индекса потребительских цен снизилась. В настоящее время лаги между изменением денежного агрегата М2 и динамикой потребительских цен существенно увеличились. При этом статистическая взаимосвязь наиболее значима в том случае, когда используется показатель базовой инфляции. Аналогичная зависимость сложилась между показателями базовой инфляции и денежной базы. (Таблица 2)

Таблица 2

Cоотношение денежного агрегата м2 и индекса потребительских цен в российской экономике

| Показатель |

2000 |

2001 |

2002 |

2003 |

2004 |

2005 |

| Кумулятивный прирост потребительских цен, % |

20,2 |

42,6 |

64,1 |

83,8 |

105,3 |

122,3 |

| Кумулятивный прирост денежного агрегата МО, % |

57,4 |

119,4 |

186,8 |

331,0 |

476,7 |

540,2 |

| Индекс опережения |

2,84 |

2,81 |

2,91 |

3,95 |

4,53 |

4,42 |

Источник: Бюллетень банковской статистики. 2001. № 12 (91); 2002. № 12 (115); 2003. № 12 (127); 2005. № 9 (148).

Причина ослабления статистической зависимости между темпами роста денежной массы и индексом потребительских цен заключается в том, что, несмотря на явную тенденцию к снижению скорости обращения денег, ее количественные параметры не являются точно предсказуемыми. Скорость обращения денег зависит от целого ряда факторов, состав и степень влияния которых в настоящее время подвержены значительным и зачастую трудно прогнозируемым изменениям.

Цикличность инфляционных всплесков в российской экономике (1992, 1998, 2004, 2009 гг/ (ожидаемый)) свидетельствует в пользу того, что в экономике действуют свои собственные механизмы аккумуляции скрытой инфляции, которая, достигнув границы меры, превращается в открытый инфляционный процесс. В то же время снижение глубины и продолжительности инфляционных всплесков в обнаруженном цикле можно объяснить тем, что экономическая система накапливает встроенный антиинфляционный иммунитет или создает институты внутреннего антиинфляционного регулирования.

Необходимым условием превращения инфляционного потенциала в открытую инфляцию становится существенное изменение спроса на деньги, вызванное кризисным состоянием ранее «эффективного» сектора экономики, являвшегося абсорбентом денежной массы. Анализ российских событий показывает, что как применительно к кризису 1998 г., так и к событиям настоящего времени, речь идет о построении пирамиды Понци и существенной переоценке каких-либо активов. После достижения обществом понимания проблемы «bubble phenomena» («мыльного пузыря») возникает эффект избыточной денежной массы, финансовые потоки направляются в другие сферы, на другие рынки, где избыточный приток ликвидности, как правило, также усиливает кризисные явления. Центральный банк играет главную роль в борьбе с инфляцией — это его самая важная задача.

Кроме прочего, для управления банковской ликвидностью ЦБ РФ с 2003 г. использует депозитные операции коммерческих банков. Однако этот канал воздействия на масштабы безналичного оборота денег нельзя признать действенным, хотя бы потому, что сами операции носят добровольный характер и коммерческие банки неохотно используют дарованные им возможности, ибо оценивают риск неликвидности существеннее возможности заработать незначительный доход на избыточных резервах.

В настоящее время в России, как стране с открытой и недостаточно диверсифицированной экономикой, в высокой степени зависящая от внешней экономической и финансовой конъюнктуры, необходим переход к режиму свободно плавающего валютного курса рубля. По каналам текущего счета платежного баланса предложение иностранной валюты устойчиво превышает спрос. Счет операций с капиталом и финансовыми инструментами нестабилен как по объемам, так и по направленности финансовых потоков. В таких условиях, как показывает практика многих стран, необходимо использование режима управляемого плавающего валютного курса, прежде всего в целях исключения резких колебаний обменного курса национальной валюты.1

В настоящее время российская экономика в условиях высокой волатильности трансграничных потоков капитала в значительной мере реагирует на изменения зарубежных процентных ставок. В связи с этим Банк России при проведении процентной и валютной политики учитывает разницу между процентными ставками внутри страны и за рубежом.

Зависимость российской экономики от внешнеэкономической конъюнктуры и продолжение структурных преобразований в экономике делают необходимой поддержку денежно-кредитной политики Банка России действиями Правительства Российской Федерации в области бюджетной, налоговой, тарифной, структурной и социальной политики.

Заключение

В данной работе рассмотрена тема банковская система России и современные особенности её функционирования. В процессе написания работы раскрыты такие вопросы, как сущность банковской системы, ее структура, выполняемые функции, особенности денежно-кредитной политика банков, ее роль в экономике на современном этапе.

Банки играют очень важную роль в экономике. Налаживание нормально функционирующей банковской системы дало возможность и пути выздоравливания экономики. Сегодня банки заняли столь важное место в хозяйстве большинства стран, что любые сбои в их работе сотрясают страны подобно землетрясениям. И связано это, прежде всего с тем, что банки сегодня выполняют основную часть работы по переводу денег от покупателей к продавцам, обслуживая систему расчетов в экономике.

Чем лучше банки справляются с этой работой, тем быстрее деньги оборачиваются в экономике? и тем большую пользу они могут принести стране, помогая заключать сделки и развивать производство товаров. Но если банки перестают справляться с этой работой, экономику любой страны сразу начинает лихорадить.

Рассмотрев устройство банковской системы Российской Федерации, можно прийти к выводу, что это очень сложная структура, все элементы которой тесно связаны между собой. Нормальное развитие экономики просто невозможно без хорошо функционирующей банковской системы, то есть, банков, пользующихся доверием клиентов и обслуживающих их быстро, надёжно и рационально.

Для экономического процветания необходимо всемерно развивать и укреплять банковскую систему страны, но обеспечивать при этом строгий контроль за размерами кредитной системы, надёжностью банков и порядочностью их руководителей, чтобы в экономике не появились необеспеченные деньги, а граждане и фирмы охотно пользовались банковскими услугами и готовы были хранить в банках свои сбережения.

Необходимо упорядочить работу банков, увеличить контроль за их деятельностью, и, только после этого, можно переходить к оздоровлению всей экономики. Так как за банками – будущее нашей страны, здоровье нашей экономики, процветание и благосостояние жизни страны в целом, а значит и каждого гражданина нашей Родины.

Список литературы

1. Конституция РФ от 12.12.93г.

2. Гражданский кодекс Российской Федерации N 146-ФЗ от 26 ноября 2001 г.

3. Федеральный закон «О банках и банковской деятельности» в редакции федеральных законов № 106-ФЗ от 21.07.2005 г.

4. Федеральный закон «О Центральном банке Российской Федерации (Банке России)» от 27 июня 2002 г.

5. Агарков М. М. Основы банковского права / М.М. Агарков. - М., 2000.

6. Алехин Б.И. Рынок ценных бумаг. Введение в фондовые операции/ Б.И. Алехин. - Самара СамВен, 1999.

7. Банковское дело / под ред. О.И. Лаврушина. - М.: РоСТо, 2002.

8. Банковское дело: Учебник / под ред. В.И. Колесникова, Л.П. Кроливецкой Л.П. - М.: Финансы и статистика,2003.

9. Банковское дело / под ред. Ю.А. Бабичевой. – М., 2001.

10. Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы / С.М. Борисов // Деньги и кредит. – 2004. – №8 - с15-17.

11. Деньги. Кредит. Банки. Ценные бумаги. Практикум: Учеб. пособие для вузов / под. ред. проф. Е.В. Журавлева. – М.:Юнити-Дана, 2001.

12. Деньги, банковское дело и денежно-кредитная политика / Пер. с англ. В. Лукашевича и др. / Под общ. Ред.В.Лукашевича, М. Ярцева. – Спб.,1999.

13. Денежное обращение и банки: Учеб. пособие / под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой.- СПб.: СПбГУЭФ, 2004.

14. Захарова Н.Н. Кредитный договор/ Н.Н. Захарова. - М.: Концерн «Банковский Деловой Центр», 2005.

15. Иванеев А.И. Налоговая политика государства по регулированию деятельности коммерческих банков / А.И. Иванеев // Банковское дело, 2004.–№2 –с25.

16. Лидер В.В. Надежность банков: крупные, средние, мелкие / В.В. Лидер //Банковское дело, 2005.–№2 –с.15-18.

17. Лунев Н.Н. Малые банки — право на жизнь / Н.Н. Лунев // Бизнес и банки.–2000.–№22 -с.26.

18. Молчанов А.А., Тавасиев А.В. Банковская система России: какой ей быть? / А.А. Молчанов // Бизнес и банки.–2004.–№2 – с.12.

19. Основы банковского права Российской Федерации: Учебное пособие / под ред. доц. М.В. Карасевой и доц. П.Н. Бирюкова. - Воронеж: Истоки, 2001.

20. Правовое регулирование банковской деятельности /под ред. доктора юрид. наук, проф. Е.А. Суханова. - М., 2005.

21. Российское гражданское право: Учебник / под ред. З.Г. Крыловой, Э.П. Гаврилова. - М.: Учебно-консультационный центр «ЮрИнфор» 1999.

22. Усокин В.М. Современный коммерческий банк: управление и операции / В.М. Усокин. – М., 2005.

23. Финансы и кредит / под ред. А.Ю. Казака. – Екатеринбург: МП «ПИПП» при изд-ве УрГУ, 2003.

24. Экономика и бизнес /под ред. В.Д. Камаева. - М: Изд-во МГТУ, 2000.

Приложение 1

(Вестник банка № 5 2008 г)

Сводные статистические МАТЕРИАЛЫ по 30 крупнейшим банкам Российской Федерации

по состоянию на 1 января 2008 года

Список крупнейших банков*

| № п/п

|

Наименование банка

|

Субъект Российской Федерации

|

Номер лицензии

|

| 1 |

ОАО “АК БАРС” БАНК |

Республика Татарстан |

2590 |

| 2 |

ОАО “АЛЬФА-БАНК” |

г. Москва |

1326 |

| 3 |

ОАО Банк ЗЕНИТ |

г. Москва |

3255 |

| 4 |

ОАО “Банк Москвы” |

г. Москва |

2748 |

| 5 |

ОАО “БИНБАНК” |

г. Москва |

2562 |

| 6 |

ОАО Внешторгбанк |

г. Санкт-Петербург |

1000 |

| 7 |

ЗАО Внешторгбанк Розничные услуги |

г. Москва |

1623 |

| 8 |

Банк “Возрождение” (ОАО) |

г. Москва |

1439 |

| 9 |

АБ “Газпромбанк” (ЗАО) |

г. Москва |

354 |

| 10 |

ОАО “ИМПЭКСБАНК” |

г. Москва |

2291 |

| 11 |

ОАО “Сибакадембанк” |

Новосибирская область |

323 |

| 12 |

ОАО “МДМ-Банк” |

г. Москва |

2361 |

| 13 |

ЗАО ММБ |

г. Москва |

1 |

| 14 |

ЗАО “Международный Промышленный Банк” |

г. Москва |

2056 |

| 15 |

КБ “ЮНИАСТРУМ БАНК” (ООО) |

г. Москва |

2771 |

| 16 |

“НОМОС-БАНК” (ЗАО) |

г. Москва |

2209 |

| 17 |

ОАО Банк “Петрокоммерц” |

г. Москва |

1776 |

| 18 |

АКБ “Промсвязьбанк” (ЗАО) |

г. Москва |

3251 |

| 19 |

ОАО “ПСБ” |

г. Санкт-Петербург |

439 |

| 20 |

ЗАО “Райффайзенбанк Австрия” |

г. Москва |

3292 |

| 21 |

ОАО АКБ “РОСБАНК” |

г. Москва |

2272 |

| 22 |

ОАО “Россельхозбанк” |

г. Москва |

3349 |

| 23 |

ЗАО “Банк Русский Стандарт” |

г. Москва |

2289 |

| 24 |

Сбербанк России ОАО |

г. Москва |

1481 |

| 25 |

ОАО АКБ “Связь-Банк” |

г. Москва |

1470 |

| 26 |

ЗАО КБ “Ситибанк” |

г. Москва |

2557 |

| 27 |

ОАО “Собинбанк” |

г. Москва |

1317 |

| 28 |

ОАО “ТрансКредитБанк” |

г. Москва |

2142 |

| 29 |

Национальный банк “ТРАСТ” (ОАО) |

г. Санкт-Петербург |

3279 |

| 30 |

ОАО “УРАЛСИБ” |

г. Москва |

2275 |

* По состоянию на 1.01.2008 из списка 30 крупнейших банков Российской Федерации исключен АКБ “МБРР” (ОАО) (регистрационный № 2268). В список включен КБ “ЮНИАСТРУМ БАНК” (ООО) (регистрационный № 2771).

1

Банковское дело /под редакцией Лаврушина О.И. - М.: РоСТо, 2002, с.85

1

Агарков М. М. Основы банковского права - М., 2000.,с.97-99.

1

Борисов С.М., Коротков П.А. Банковская система России: состояние и перспективы // Деньги и кредит–2004. – №8 - с15-17.

1

Молчанов А.А., Тавасиев А.В. Банковская система России: какой ей быть?//Бизнес и банки.–2004.–№2 – с.12.

1

Банковское дело: Учебник / под ред. В.И. Колесникова, Л.П. Кроливецкой - М.: Финансы и статистика,2003.,с.38

1

Основы банковского права Российской Федерации: Учебное пособие /под ред. доц. М. В. Карасевой и доц. П. Н. Бирюкова - Воронеж: Истоки, 2001. ,с.108

1

Денежное обращение и банки: Учеб. пособие / под ред. Г.Н. Белоглазовой, Г.В. Толоконцевой. - СПб.: СПбГУЭФ, 2004.,с.134.

1

Финансы и кредит /под ред. А.Ю. Казака – Екатеринбург: МП «ПИПП» при изд-ве УрГУ, 2003.,с.61-63.

1

Экономика и бизнес /под ред. В.Д. Камаева - М: Изд-во МГТУ, 2000.,с.185

1

Экономика и бизнес /под ред. В.Д. Камаева - М: Изд-во МГТУ, 2000.,с.159

|