ПРИВАТНИЙ ВИЩИЙ НАВЧАЛЬНИЙ ЗАКЛАД

ХАРКІВСЬКИЙ ІНСТИТУТ ЕКОНОМІКИ РИНКОВИХ ВІДНОСИН ТА МЕНЕДЖМЕНТУ

КОНТРОЛЬНА РОБОТА

з дисципліни: "Банківська справа"

Євпаторія 2009

Зміст

1. Заліковий модуль І

1.1 Методи управління кредитними ризиками

1.2 Розрахунки з відстрочкою платежу

1.3 Оцінити доходність активів

2. Заліковий модуль ІІ

2.1 Основні напрямки організації інвестиційної діяльності банків

2.2 Міжбанківське об'єднання: їх види і характеристика

2.3 Визначити процентну ставку і суму виплат за факторинг

Список літератури

1.

Заліковий модуль І

1.1 Методи управління кредитними ризиками

Сучасний банківський ринок неможливо без ризику. Ризик є в будь – якої операції, тільки він може бути різних масштабів та по-різному «пом'якшати», компенсуватися. Для банковської діяльності важливішим є не уникання ризика взагалі, а передбачення та зниження його до манимального рівня

Що є ризик? Под ризиком прийнято розуміти ймовірність, а достеменно загрозу втрати банком частини своїх ресурсів, недоотримання доходів або добуток додаткових витрат в результаті здійснення певних фінансових операцій.

Кредитний ризик. Пов’язаний з імовірністю того, що фінансові можливості емітента знизяться настільки, що він виявиться неспроможним виконати свої зобов’язання щодо сплати основного боргу та доходів по цінних паперах.

Кредитні ризики можуть мінімізуватися за допомогою відповідного забезпечення, до якого відноситься: неустойка (штрафи, пені), застава, порука (гарантія).

Неустойкою (штрафом, пенею)

є грошова сума або інше майно, які боржник повинен передати кредиторові у разі порушення боржником зобов'язання.

Штрафом є неустойка, що обчислюється у відсотках від суми невиконаного або неналежно виконаного зобов'язання, а пенею є неустойка, що обчислюється у відсотках від суми несвоєчасно виконаного грошового зобов'язання за кожен день прострочення виконання.

Право на неустойку виникає незалежно від наявності у кредитора збитків, завданих невиконанням або неналежним виконанням зобов'язання.

При цьому проценти на неустойку не нараховуються.

Кредитор не має права на неустойку в разі, якщо боржник не відповідає за порушення зобов'язання.

Предметом неустойки може бути грошова сума, рухоме і нерухоме майно. Якщо предметом неустойки є грошова сума, її розмір встановлюється, договором або актом цивільного законодавства.

Реклама

Розмір неустойки, встановлений законом, може бути збільшений договором.

Сторони також можуть домовитися про зменшення розміру неустойки, крім випадків, передбачених законом.

Суд може зменшити розмір неустойки, якщо він значно перевищує розмір збитків, та за наявності інших обставин, які мають істотне значення.

Сплата (передання) неустойки не звільняє боржника від виконання свого обов'язку в натурі та не позбавляє кредитора права на відшкодування збитків, завданих невиконанням або неналежним виконанням зобов'язання.

За договором порукипоручитель поручається перед кредитором боржника за виконання ним свого обов'язку та відповідає перед кредитором за порушення зобов'язання боржником.

Порукою може забезпечуватися виконання зобов'язання частково або У повному обсязі. Поручителем може бути одна особа або кілька осіб.

У разі порушення боржником зобов'язання, забезпеченого порукою, боржник і поручитель несуть перед кредитором солідарну відповідальність. Тобто, поручитель відповідає перед кредитором у тому ж обсязі, що і боржник, включаючи сплату основного боргу, процентів, неустойки, відшкодування збитків, якщо інше не встановлено договором поруки.

У разі одержання вимоги кредитора поручитель зобов'язаний повідомити про це боржника, а в разі пред'явлення до нього позову – подати клопотання про залучення боржника до участі у справі. Якщо поручитель не Повідомить боржника про вимогу кредитора і сам виконає зобов'язання, боржник має право висунути проти вимоги поручителя всі заперечення, які він мав проти вимоги кредитора. Поручитель же має право висунути проти вимоги кредитора заперечення, які міг би висунути сам боржник, за умови, що ці заперечення не пов'язані з особою боржника. Поручитель має право висунути ці заперечення також у разі, якщо боржник відмовився від них або визнав свій борг. боржник має право висунути проти вимоги поручителя всі заперечення, які він мав проти вимоги кредитора. Поручитель же має право висунути проти вимоги кредитора заперечення, які міг би висунути сам боржник, за умови, що ці заперечення не пов'язані з особою боржника. Поручитель має право висунути ці заперечення також у разі, якщо боржник відмовився від них або визнав свій борг.

Після виконання поручителем зобов'язання, забезпеченого порукою, кредитор повинен вручити йому документи, які підтверджують цей обов'язок боржника. Це означає, що до поручителя, який виконав зобов'язання, забезпечене порукою, переходять всі права кредитора у цьому зобов'язанні, втому числі й ті, що забезпечували його виконання. Щодо кожного з кількох поручителів, які виконали зобов'язання, забезпечене порукою, то їм переходять права кредитора у розмірі частини обов'язку, що виконана ним.

Реклама

Боржник, який виконав зобов'язання, забезпечене порукою, повинен негайно повідомити про це поручителя. Поручитель, який виконав зобов'язання, забезпечене порукою, у зв'язку з ненаправленням йому боржником повідомлення про виконання ним свого обов'язку, має право стягнути з кредитора безпідставно одержані суми, або пред'явити зворотну вимогу до боржника.

Поручитель має право на оплату послуг, наданих ним боржникові.

Порука припиняється із погашенням забезпеченого нею зобов'язання, а також у разі зміни зобов'язання без згоди поручителя, внаслідок чого збільшується обсяг його відповідальності.

Порука припиняється, якщо після настання строку виконання зобов'язання кредитор відмовився прийняти належне виконання, запропоноване боржником або поручителем.

Порука припиняється в разі переведення боргу на іншу особу, якщо поручитель не поручився за нового боржника.

Порука припиняється після закінчення строку, встановленого в договорі поруки. У разі, якщо такий строк не встановлено, порука припиняється, якщо кредитор протягом шести місяців від дня настання строку виконання основного зобов'язання не пред'явить вимоги до поручителя. Якщо строк основного зобов'язання не встановлений або встановлений моментом пред'явлення вимоги, порука припиняється, якщо кредитор не пред'явить позову до поручителя протягом одного року від дня укладення договору поруки.

За гарантієюбанк, інша фінансова установа, страхова організація (гарант) гарантує перед кредитором (бенефіціаром) виконання боржником (принципалом) свого обов'язку. Гарант відповідає перед кредитором за порушення зобов'язання боржником.

Гарантія діє протягом строку, на який вона видана. Вона є чинною від дня її видачі, якщо в ній не встановлено інше. Гарантія не може бути відкликана гарантом, якщо в ній не встановлено інше.

Зобов'язання гаранта перед кредитором не залежить від основного зобов'язання (його припинення або недійсності), зокрема і тоді, коли в гарантії міститься посилання на основне зобов'язання.

У разі порушення боржником зобов'язання, забезпеченого гарантією, гарант зобов'язаний сплатити кредиторові грошову суму відповідно до умов гарантії.

Методи управління ризиком кредитного портфеля банку

Диверсифікація

Метод диверсифікації полягає в розподілі кредитного портфеля серед широкого кола позичальників, які відрізняються один від одного як за характеристиками (розмір капіталу, форма власності), так і за умовами діяльності (галузь економіки, географічний регіон). Розглядають три види диверсифікації: галузеву, географічну та портфельну.

Галузева диверсифікація означає розподіл кредитів між клієнтами, які здійснюють діяльність у різних галузях економіки. Для зменшення загального ризику портфеля вирішальне значення має добір галузей, який має ґрунтуватися на результатах статистичних досліджень. Найвищий ефект досягається в разі вибору позичальників, які працюють у галузях з протилежними фазами коливань ділового циклу.

Географічна диверсифікація полягає в розподілі кредитних ресурсів між позичальниками, які перебувають у різних регіонах, географічних територіях, країнах із різними економічними умовами. Це дає змогу нівелювати вплив кліматичних і погодних умов, політичних і економічних потрясінь, які впливають на кредитоспроможність позичальників.

Портфельна диверсифікація означає розосередження кредитів між різними категоріями позичальників – великими та середніми компаніями, підприємствами малого бізнесу, фізичними особами, урядовими та громадськими організаціями, домашніми господарствами тощо. Кредити, надані у сфері малого бізнесу, часто супроводжуються підвищеним рівнем ризику, хоча й мають вищий рівень дохідності. Такі позичальники часто обмежені у виборі кредитора, тому банк може диктувати власні умови кредитної угоди. Якщо позичальником є велика компанія, кредитний ризик оцінюється як незначний, але й дохідність такого кредиту невисока.

Концентрація

Концентрація є поняттям, протилежним за економічним змістом диверсифікації. Концентрація кредитного портфеля означає зосередження кредитних операцій банку в певній галузі чи у групі взаємопов'язаних галузей, на географічній території, або кредитування певних категорій клієнтів. Концентрація, як і диверсифікація, може бути галузева, географічна і портфельна.

Встановлення лімітів

Лімітування як метод управління кредитним ризиком полягає у встановленні максимально допустимих розмірів наданих позик, що дає змогу обмежити ризик. Завдяки встановленню лімітів кредитування банкам удається уникнути критичних втрат, спричинених необдуманою концентрацією будь-якого виду ризику, а також диверсифікувати кредитний портфель і забезпечити стабільні прибутки. Ліміти можуть установлюватися за видами кредитів, категоріями позичальників або групами взаємопов'язаних позичальників за кредитами в окремі галузі, географічні території, за найбільш ризиковими напрямками кредитування, такими як надання довгострокових позик, кредитування в іноземній валюті тощо. Лімітування використовується для визначення повноважень кредитних працівників різних рангів щодо розмірів наданих позик. Кредитний ризик банку обмежується встановленням ліміту загального розміру кредитного портфеля, обмеження величини кредитних ресурсів філій банку тощо.

Ліміти визначаються як максимально допустимий розмір позики чи напряму кредитування і виражаються як в абсолютних граничних величинах (сума кредиту в грошовому вираженні), так і у відносних показниках (коефіцієнти, індекси, нормативи). За базу під час розрахунків нормативів можна брати обсяг капіталу банку, розмір кредитного портфеля, валюту балансу та інші показники. Наприклад, ліміт кредитування позичальників певної галузі може бути визначений як максимальний сукупний розмір коштів або як відношення суми кредитів у галузь до загальної величини кредитного портфеля.

Лімітування як метод зниження кредитного ризику широко застосовується у практиці як на рівні окремого комерційного банку, так і на рівні банківської системи загалом.

Резервування

Створення резервів для відшкодування втрат за кредитними операціями комерційних банків як метод управління кредитним ризиком полягає в акумуляції частини коштів на спеціальному рахунку для компенсації неповернених кредитів. Формування резервів є одним із методів зниження кредитного ризику на рівні банку, слугуючи для захисту вкладників, кредиторів та акціонерів. Водночас резерви за кредитними операціями підвищують надійність і стабільність банківської системи загалом. Банки аналізують кредитний портфель і класифікують кредитний портфель за кожною кредитною операцією залежно від:

• фінансового стану позичальника (керуючись Положенням банку «Про оцінку фінансового стану позичальника», «Оцінка фінансового стану позичальника – фізичної особи»);

• стану обслуговування позичальником кредитної заборгованості;

• рівня забезпечення кредитної операції.

Відповідно до оцінки фінансового стану позичальників і стану погашення ними основного боргу та відсотків щомісяця здійснюється класифікація кредитного портфеля за ступенем ризику та визначаються категорії кредитних операцій.

| Клас позичальника |

Погашення заборгованості |

| Добре

|

Слабке

|

Незадовільне

|

| А |

Стандартний |

Під контролем |

Субстандартний |

| Б |

Під контролем |

Субстандартний |

Сумнівний |

| В |

Субстандартний |

Сумнівний |

Безнадійний |

| Г |

Сумнівний |

Безнадійний |

Безнадійний |

| Д |

Безнадійний |

Безнадійний |

Безнадійний |

До категорій «стандартних» та «під контролем» кредитних операцій не можуть належати пільгові кредити.

При розрахунку чистого кредитного ризику не враховується застава, предметом якої є акції, випущені банком.

Відповідні підрозділи та філії банку щоквартально, а також при кожній пролонгації кредитного договору перевіряють стан заставленого майна та в разі потреби переглядають його вартість. Якщо стан заставленого майна не переведено, а також відсутні документи, що засвідчують наявність і стан забезпечення кредиту, то резерв під кредитні ризики формується на всю суму основного боргу.

1.2 Розрахунки з відстрочкою платежу

Сьогодні економіка України потребує швидких структурних та технологічних перетворень при одночасному вдосконаленні механізму безготівкових розрахунків, так як сучасний її стан характеризується розладом платіжно-розрахункової системи та платіжною кризою. Своєчасна і повна сплата доставленої продукції, виконаних робіт та наданих послуг, інших боргових зобов’язань є однією з головних передумов та ознак ефективності функціонування економіки в цілому і кожного його суб’єкта окремо. Відсрочка платежу розповсюджена в господарської практиці. Відсрочка повернення еквиваленту – одно з властівостей кредит, однак платежі за своєю сутністю не є кредитними відносинами. Уперіод економичної кризи, криза розрахунків, як правило, вимагає попередньої оплати товара. Попередня оплата вживається також при здійсненні ряда послуг. Суттєво при цьому у разі відмови заказника від отримання олаченуваної послуги або повністю, або частково сума зробленного наперед платежа не повертається, в той час як для кредитної угоди поверненність є невід» ємною умовою. Зазаначемо, що тут немає особливого договіру, в той час як при ссуді складання кредитного договору обов» язково.Вексельна форма розрахунків – це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, яка оформлюється векселем.Вексель – це письмове зобов'язання, боргова розписка стандартної форми, що дає право її власникові вимагати сплати відповідної суми (визначеної у векселі) від особи, яка видала вексель, у відповідний строк і у відповідному місці.Вексель – це один з важливих кредитно-розрахункових документів, який виконує функції платіжного документа і може використовуватися як інструмент для інкасування боргів. Вексель починає циркулювати на ринку, виконуючи такі функції грошей, як засіб обігу і як засіб платежу. Завдяки таким властивостям вексель зменшує потребу в грошах, значно прискорює оборот товарів оскільки вирішує проблему взаєморозрахунків між товаровиробниками.Правовою основою вексельного обігу в Україні є законодавчі, нормативні акти, розроблені згідно з положенням Єдиного вексельного закону, ухваленого Женевською вексельною конвенцією 1930 року. Першим реальним кроком на шляху відродження векселя в Україні була ухвала 18 червня 1991 р. Верховною Радою України Закону «Про цінні папери та фондову біржу». У 1992 році Верховна Рада України ухвалила Постанову «Про застосування векселів в господарчому обороті України».Як сказано у Законі України від 14 жовтня 1992 року №2680‑XII «Про цінні папери i фондову біржу», «вексель – цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю)». Таке стисле визначення, привело до того, що сфера використання векселів у господарському обороті стала надзвичайно широкою. Виконуючи роль безготівкових грошей, вексель може застосовуватись як інструмент розрахунків у всіх випадках, коли господарські операції здійснюються з відстрочкою платежу. Це означає, що засобом o6iry в період, який збігається з терміном наданої відстрочки, слугують не гроші як такі, а відображені у грошовій формі боргові зобов'язання, функції яких може виконувати вексель. Тільки на момент настання терміну платежу дія векселя як засобу розрахунків закінчується гроші, виконуючи функцію засобу платежу, завершують процес обміну. На цьому етапі векселедержатель може також погасити векселем свою заборгованість перед векселедавцем і, таким чином, завершити господарську операцію без залучення коштів. Отже, застосування векселів одночасно дає змогу розвантажити банківську систему та прискорити i здешевити розрахунки між суб'єктами підприємницької діяльності.3 огляду на сказане слід зауважити, що приписування векселю невластивої йому функції платіжного засобу, яке є досить поширеним у вітчизняній нормативно-правовій i спеціальній літературі, навряд чи можна визнати правомірним.

Якщо умови дають можливість векселедавцю розрахуватися з векселедержателем наявними коштами або якщо векселедавець не має боржників, на яких він міг би перевести свій борг перед векселедержателем, інструментом розрахунків має бути простий вексель. Якщо ж господарська операція включає кілька суб'єктів, пов'язаних взаємними борговими вимогами, або векселедавець для забезпечення розрахунків з векселедержателем має попередньо стягнути борг зі свого боржника, доцільним буде застосування переказного векселя.

Вексельна форма розрахунків – це розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем. Вексель – це письмове безумовне зобов'язання, боргова розписка стандартної форми, що дає право її власнику вимагати сплати визначеної у векселі суми від особи, яка видала вексель, у відповідний строк і у відповідному місці. Порядок провед. заліку взаємної заборгованості з використ. векселів включає 4 етапи:

1) оформлення та облік платіжних документів;

2) проведення заліку взаємної заборгованості;

3) вексельне оформлення прострочених заборгованостей;

4) дальші операції з векселями.

Векселі різняться за емітентом, угодами, які вони обслуговують, суб'єктом, що здійснює оплату, наявністю застави, порядком оплати, можливістю передавання іншій особі, місцем платежу, формою пред'явлення та іншими ознаками.

Векселі казначейські – один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету.

Приватні векселі емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів.

Фінансовий вексель має в своїй основі депозитну природу. Якщо класичний вексель видається за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів.

Товарний (комерційний) вексель використовується для кредитування торговельних операцій. Він визначає умови погашення векселедавцем-боржником своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи.

Простий (соло-вексель) виписується і підписується боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Тобто, оформляючи простий вексель, векселедавець є платником.

Важлива особливість векселя полягає в тім, що його можна використати як засіб платежу. Фінансово-кредитні установи використовують «розрахунковий» вексель. Перевага простого векселя – у досить простих правилах його обігу.

Переказний вексель (тратта) – це документ, який регулює вексельні відносини трьох сторін: кредитора (трасанта), боржника (трасата) і отримувача платежу (ремітента). Такий вексель виписує та підписує кредитор (трасант).

Забезпечений вексель – це вексель, гарантований заставою, яка надається кредиторові, банку або продавцю доти, доки борг не буде сплачено.

Векселі на пред'явника – це такі векселі, що оплачуються негайно після прийняття їх дебітором.

Вексель, що оплачується в термін, указаний у документі, називається строковим.

Доміцильований вексель – це такий, у якому застережено, що даний вексель підлягає сплаті третьою особою – доміцилянтом за місцем проживання платника (або в іншому місці).

Конкретне місце платежу вказується на векселі векселедавцем і пред'являється до оплати доміцилянту, який не є відповідальною особою за векселем, тобто не несе жодної відповідальності, якщо платіж не буде здійснено. Вексель може існувати в паперовій або без паперовій формі – як записи на електронних рахунках.

Порядок проведення заліку взаємної заборгованості з використанням векселів включає чотири етапи:

– оформлення та облік платіжних документів;

– проведення заліку взаємної заборгованості;

– вексельне оформлення прострочених заборгованостей;

– дальші операції з векселями.

Однак окремі питання вексельного обігу в Україні залишаються ще недостатньо визначеними.

Важливою функцією векселя є його спроможність бути знаряддям комерційного кредиту в умовах, коли особливого значення в Україні набувають такі чинники економічного розвитку, як фінансове забезпечення та фінансове регулювання діяльності суб'єктів підприємництва. Фінансове забезпечення передбачає формування фінансових ресурсів за рахунок прибутку, залучення акціонерного капіталу, кредитів i в окремих випадках бюджетних асигнувань.

Вексель може багатократно передаватися як платіжний засіб і погашається лише після закінчення строку платежу. Закономірність обігу векселів така: чим надійніший боржник, той що виписав вексель, тим довше цей вексель перебуває в обігу як платіжний засіб. Приймаючи вексель замість грошей, люди колись були впевнені, що в будь-який момент вони можуть отримати за нього готівку, тому що надійний боржник володів достатнім золотим запасом. Нині такою запорукою став товар, що надається постачальником споживачеві. Для гарантованого збереження та еквівалентності платежів за векселями розроблено цілу систему правових відносин, що спираються на відповідний механізм гарантування повернення кредиту. Однак зворотній рух кредитованих вартостей від боржника до кредитора не відбувається автоматично. Адже вчасність погашення векселів значною мірою залежить як від кредитоздатності боржника, який використовує позичені кошти у своєму обороті, так і від загального стану економічної кон'юнктури та стану грошового ринку. Тому, виписуючи вексель, і боржник, і кредитор враховують механізм організації вчасного повернення кредиту, як і роль кожного з них у здійсненні даного процесу. Активною при цьому є позиція кредитора, котрий виступає організатором кредитного процесу і обирає такі кількісні параметри вексельної угоди та форми і методи погашення, які б створили належні передумови гарантій для вчасного і повного повернення виданої у борг вартості.

Особливою формою векселя стали казначейські векселі, що фіксують зобов'язання уряду і продаються від його імені банкам та іншим кредитним установам і корпораціям з метою отримання готівки для покриття поточного бюджетного дефіциту.

Охоплюючи все нові сфери господарського життя, вексель постійно вдосконалювався. Із простого боргового зобов'язання він нині перетворився в універсальний платіжний, розрахунковий і кредитний документ, набув усіх властивостей цінного папера, який став об'єктом купівлі-продажу та короткострокового інвестування капіталу з метою отримання доходу, широко застосовується в комерційній і банківській практиці та в міжнародних економічних відносинах.

В теперішній час векселі широко застосовуються у зовнішньоекономічній діяльності при одержанні кредиту, повернення якого забезпечується векселем як визначеною формою грошового зобов'язання. Такий кредит достатньо простий в оформленні і надійний для продавця. Для цих цілей використовуються перевідні (трати) і прості векселі. Але в світовій практиці при наданні кредиту по договору купівлі-продажу частіше застосовуються перевідні векселі. І перевідні, і прості векселі залишаються дійсними, і до них застосовується вексельне законодавство, якщо вони не мають «вексельної мітки», вказівки місця платежу, дати і місця складення. Що ж до строку платежу по векселям, то вони можуть бути видані з строком платежу по настанню або в визначений період часу від настання визначеної події, яка повинна статися, але час її настання може бути невизначеним.

Головними особливостями сучасного векселя є те, що, по-перше, він виписується як абстрактно боргове зобов'язання, у якому немає будь-яких пояснень щодо появи грошового боргу; по-друге, йому властива беззастережність і обов'язковість платежу у відповідності з тими положеннями, що містяться у векселі; по-третє, вексель виписується на порівняно невеликий строк (формально він може виписуватись у межах одного року, але фактично це робиться переважно на 1–3 місяці); по-четверте, предметом вексельного зобов'язання можуть бути лише гроші, тобто суми коштів у формі національної чи іноземної валюти; по-п'яте, виникнувши на основі конкретної комерційної угоди (контракту, договору), вексель з часом відокремлюється від неї і функціонує як самостійний договір. Поширення комерційних векселів у свій час послужило поштовхом для початку виписування своїх власних векселів банками. Векселі банків набули назви «банкнот» або «банківських кредитних квитків». З часом виникла форма фінансового векселя, за яким не стоїть конкретна товарна угода і який лише оформляє міжбанківські боргові відносини.

1.3 Оцінити доходність активів

, якщо:

величина чистого прибутку на початок року – 150 тис. грн.;

середні загальні активи на початок року – 10240 тис. грн., на кінець року – 14125 тис. грн.

Коефіцієнт прибутковості активів є одним з найважливіших. Англійською цей показник має сталу, відому усім спеціалістам назву –Return

on

Assets

(

ROA

)

. Показник ROA дає уявлення про те, як менеджмент управляє активами та скільки заробляє за допомогою тих активів, що є у нього в розпорядженні. Крім того, цей показник цікавить тих, хто фінансує діяльність компанії, – кредиторів і власників, бо інформує про ефективність інвестування в компанію і дає змогу зіставити з іншими об'єктами інвестувавння. На цьому показникові відбиваються зміни, що відбуваються в управлінні дебіторською заборгованістю, запасами, ефективністю використання основних засобів.

Коефіцієнт прибутковості активів (

Return

on

Assets

)

Чистий прибуток / (Активи на початок періоду + Активи на кінець періоду)

ROA = 150 000/10240 000 + 14125 000 = 150 000/24365 000 = 0,615 *100»1%

З прикладу цього можно сказати що рівень прибутковості активів майже складає 1%, що вважається доцільнм, інакше кажучи банк працює рентабельно.

2.

Заліковий модуль ІІ

2.1 Основні напрямки організації інвестиційної діяльності банків

Економічна діяльність окремих суб’єктів господарювання і країни в цілому значною мірою характеризується обсягом і формами здійснюваних інвестицій. Термін «інвестиції» походить від латинського слова «invest», що означає «вкладати».

У широкому розумінні інвестиції являють собою вкладення капіталу з метою подальшого його збільшення. При цьому приріст капіталу має компенсувати інвестору відмову від використання наявних коштів на споживання в поточному періоді, винагородити його за ризик, відшкодувати втрати від інфляції в майбутньому періоді.

Джерелом приросту капіталу і рушійним мотивом здійснення інвестицій є одержуваний від них прибуток. Ці два процеси – вкладення капіталу й одержання прибутку – з погляду часового інтервалу можуть не збігатися. При послідовному

перебігу цих процесів прибуток одержується відразу ж після здійснення інвестицій у повному обсязі. При рівнобіжному

їх перебігу одержання прибутку можливе ще до повного завершення процесу інвестування (після першого його етапу). При інтервальному

перебігу зазначених процесів між періодами завершення вкладання капіталу й одержання прибутку проходить певний час (тривалість цього часового лага залежить від форм інвестування й особливостей конкретних інвестиційних проектів).

Згідно з Законом України «Про інвестиційну діяльність» від 18.09.91 існує таке тлумачення терміна інвестиції: «…Інвестиціями є всі види майнових та інтелектуальних цінностей, що вкладаються в об’єкти підприємницької та інших видів діяльності, в результаті якої створюється прибуток (дохід) або досягається соціальний ефект.

Такими цінностями можуть бути:

¾ кошти, цільові банківські вклади, паї, акції та інші цінні папери;

¾ рухоме та нерухоме майно (будинки, споруди, устаткування та інші матеріальні цінності);

¾ майнові права, що випливають з авторського права, досвід та інші інтелектуальні цінності;

¾ сукупність технічних, технологічних, комерційних та інших знань, оформлених у вигляді технічної документації, навичок та виробничого досвіду, необхідних для організації того чи іншого виду виробництва, але не запатентованих («ноу-хау»);

¾ права користування землею, водою, ресурсами, будинками, спорудами, обладнанням, а також інші майнові права;

¾ інші цінності.

Інвестиції у відтворення основних фондів і на приріст матеріально-виробничих запасів здійснюються у формі капітальних вкладень…»

Водночас Закон України «Про оподаткування прибутку підприємства» наводить більш лаконічне визначення: «Інвестиція – господарська операція, яка передбачає придбання основних фондів, нематеріальних активів, корпоративних прав та цінних паперів в обмін на кошти або майно». Отже, банківські інвестиції можна розглядати як різновид банківських операцій.

Інвестиції відіграють велику роль у розвитку й ефективному функціонуванні економіки. Для того, щоб визначити цю роль, розглянемо валові і чисті інвестиції.

Валові інвестиції

являють собою загальний обсяг інвестованих коштів у певному періоді, спрямованих на нове будівництво, придбання засобів виробництва і на приріст товарно-матеріальних запасів.

Чисті інвестиції

– це сума валових інвестицій, зменшена на суму амортизаційних відрахувань у певному періоді.

Існує досить багато чинників, що впливають на обсяг інвестицій. Насамперед він залежить від розподілу одержуваного прибутку на споживання і заощадження

.

В умовах низьких середніх прибутків на одну особу основна їх частина витрачається на споживання. Зростання доходів викликає підвищення їхньої частки, що спрямовується на заощадження, тобто слугує джерелом інвестиційних ресурсів. Іншими словами, зростання частки заощаджень викликає відповідне зростання обсягу інвестицій, і навпаки.

Значний вплив на обсяг інвестицій справляє очікувана норма чистого прибутку

. Це пов’язано з тим, що прибуток є основним спонукальним мотивом інвестицій. Чим вища очікувана норма чистого прибутку, тим, відповідно, вищим буде й обсяг інвестицій, і навпаки.

Істотний вплив на обсяг інвестицій має також ставка позичкового процента

.

Річ у тім, що в процесі інвестування використовується не тільки власний, а й позичковий капітал. Якщо очікувана норма чистого прибутку перевищує ставку позичкового процента, то за інших рівних умов інвестування виявиться ефективним. Тому зростання ставки позичкового процента викликає зниження обсягу інвестицій, і навпаки.

Серед чинників, що істотно впливають на обсяг інвестицій, слід зазначити також очікуваний темп інфляції

.

Чим вищий цей показник, тим більшою мірою знецінюватиметься майбутній прибуток від інвестицій і відповідно менше стимулів буде до нарощування обсягів інвестицій (особливу роль цей чинник відіграє в процесі довгострокового інвестування).

Інвестиції в об’єкти підприємницької діяльності здійснюються в різноманітних формах. З метою врахування, аналізу і планування інвестиції класифікуються за такими ознаками.

1. За об’єктами вкладень коштів

виділяють реальні і фінансові інвестиції.

Під реальними інвестиціями

розуміють вкладення коштів у реальні активи – як матеріальні, так і нематеріальні (іноді вкладення коштів у нематеріальні активи, пов’язані з науково-технічним прогресом, характеризуються як інноваційні інвестиції, або інновації

).

Фінансові інвестиції

– це вкладення коштів у різноманітні фінансові інструменти (активи), серед яких найбільшу частку становлять вкладення коштів у цінні папери.

2. За характером участі в інвестуванні

виділяють прямі і непрямі інвестиції.

Під прямими інвестиціями

розуміють особисту участь інвестора у виборі об’єктів інвестування і вкладенні коштів. Пряме інвестування здійснюють в основному підготовлені інвестори, що мають досить точну інформацію про об’єкт інвестування і добре ознайомлені з механізмом інвестування. (прямі інвестиції – передбачає внесення коштів чи майна до статутного фонду юридичної особи в обмін на корпоративні права, емітовані такою юридичною особою).

Непрямі інвестиції

являють собою інвестування, що опосередковується іншими особами (інвестиційними або іншими фінансовими посередниками). Не всі інвестори мають достатню кваліфікацію для ефективного вибору об’єктів інвестування і наступного керування ними. У цьому випадку вони одержують цінні папери, що випускаються інвестиційними або іншими фінансовими посередниками (наприклад, інвестиційні сертифікати інвестиційних фондів і інвестиційних компаній). Зібрані в такий спосіб інвестиційні кошти ці посередники розміщують на свій розсуд – вибирають найефективніші об’єкти інвестування, беруть участь у керуванні ними, а отримані прибутки розподіляють потім серед своїх клієнтів (портфельні інвестиції – придбання цінних паперів та інших фінансових активів за кошти на біржовому ринку).

3. За періодом інвестування

розрізняють короткострокові і довгострокові інвестиції.

Короткострокові інвестиції

– це звичайно вкладення капіталу на період не більше одного року (наприклад, короткострокові депозитні внески, купівля короткострокових ощадних сертифікатів тощо).

Під довгостроковими інвестиціями

розуміють вкладення капіталу на період понад один рік. Цей критерій застосовують у практиці обліку, але, як показує досвід, він потребує подальшої деталізації. Інвестиційні компанії довгострокові інвестиції деталізують у такий спосіб: а) до двох років; б) від двох до трьох років; в) від трьох до п’яти років; г) понад п’ять років.

4. За формами власності інвесторів

розрізняють інвестиції приватні, державні, іноземні і спільні.

Приватні інвестиції

– це вкладення коштів, здійснювані громадянами, а також підприємствами недержавних форм власності, насамперед – колективної (правильніше було б назвати цю форму інвестицій «недержавними», але в економічній теорії та практиці вживається термін «приватні»).

Під державними інвестиціями

розуміють вкладення, здійснювані центральними і місцевими органами влади й управління за рахунок коштів бюджетів, позабюджетних фондів і позичених коштів, а також державними підприємствами й установами за рахунок власних і позичених коштів.

Іноземні інвестиції

являють собою вкладення, здійснювані іноземними громадянами, юридичними особами і державами.

Під спільними інвестиціями

розуміють вкладення, здійснювані суб’єктами даної країни й іноземних держав.

5. За регіональною ознакою

виділяють інвестиції всередині країни і за кордоном.

Інвестиції всередині країни

(внутрішні інвестиції) означають вкладення коштів в об’єкти інвестування, розміщені в територіальних межах даної країни.

Під інвестиціями за кордоном

(зарубіжними інвестиціями) розуміють вкладення коштів в об’єкти інвестування, розміщені за межами території даної країни (до цих інвестицій відносять також придбання різноманітних фінансових інструментів інших країн – акцій закордонних компаній, облігацій інших держав тощо).

Наведена класифікація інвестицій відбиває найістотніші їхні ознаки і за необхідності може бути розширена залежно від підприємницьких або дослідницьких цілей.

6. інвестиції під реінвестиції

– здійснення капітальних чи фінансових інвестицій за рахунок прибутку, отриманого від інвестиційних операцій.

Цілі інвестиційної діяльності комерційного банку полягають у додержанні безпеки банківських коштів, забезпеченні їх диверсифікації, доходу та ліквідності.

Участь банків в інвестиційному процесі може здійснюватися за двома напрямами:

1) за допомогою механізмів фондового ринку;

2) за допомогою механізмів середнього та довгострокового кредитування.

Інвестиційні кредити, які надаються банками, можна класифікувати за різними ознаками (див. рис. 2.1). Лише комплексний підхід до виділення видів банківського інвестиційного кредиту дозволяє найповніше охарактеризувати їх.

Так, основними різновидами інвестиційного кредиту є строкові кредити підприємцям, револьверні кредити, довгострокові проектні кредити та андеррайтинг.

Далі коротко зупинимось на кожному з них.

Строкові кредити підприємцям

призначаються для фінансування довго – та середньострокових інвестицій, таких як купівля обладнання або будівництво споруд строком більше одного року. Як правило, боржник звертається за великим кредитом, виходячи з кошторису на проект, а потім зобов’язується його погасити серіями платежів.

Рисунок 2.1– Класифікація банківських інвестиційних кредитів

Строкові кредити базуються на потоці майбутніх платежів підприємців, за допомогою яких здійснюватиметься поступове погашення кредиту. Графік поступового погашення складається на основі нормального циклу припливу та відпливу готівки боржника. Забезпеченням строкових кредитів є основний капітал (споруди, обладнання), який належить боржнику, і по ньому встановлюється або фіксована, або плаваюча відсоткова ставка. Така ставка перевищує ставку за короткостроковими кредитами внаслідок більшого ризику, який притаманний подібним кредитам.

Револьверне кредитування, або револьверна кредитна лінія

, дозволяє фірмі-боржнику запозичити кошти в межах визначеного ліміту, погашати всю суму запозичень або її частину та проводити у разі необхідності повторне запозичення в межах строку дії кредитної лінії. Як одна з найбільш гнучких форм інвестиційного кредитування вона часто надається без спеціального забезпечення і може бути короткостроковою або надаватися на 3–5 років. Така форма кредитування особливо часто використовується у випадках, коли клієнт не може досить точно визначити майбутні надходження готівки або розмір майбутніх потреб у кредитуванні. Револьверне кредитування дозволяє вирівняти коливання в рамках інвестиційного циклу проекту, надаючи можливість запозичувати додаткові суми в період скорочення обсягів продажів та виплачувати їх протягом періоду, коли надходження готівки є значним.

Основні види кредитних ліній:

а) поновлювана (револьверна) (клієнт, використавши та погасивши всю заборгованість по кредитній лінії, може знову користуватися нею);

б) непоновлювана (після видачі та погашення позички в межах кредитної лінії відносини між позичальником і банком припиняються);

в) рамкова (відкривається банком для оплати ряду поставок певних товарів у межах одного контракту, який реалізується протягом року або іншого періоду, наприклад, фінансування поставки обладнання при здійсненні інвестиційного проекту);

г) з повідомленням (клієнта повідомляють про верхню межу кредитування, перевищення межі, що неприпустимо або за перевищення стягуються більші відсотки);

д) підтверджена (клієнт щоразу узгоджує умови конкретної суми позички в межах кредитної лінії).

Довгострокові проектні кредити

є найбільш ризикованими кредитами або кредитами на фінансування поповнення основного капіталу, яке в майбутньому забезпечить надходження готівки. Проектні кредити нерідко надаються кількома компаніями, які спільно реалізують проект, або кількома кредиторами, якщо проекти значні за розміром і мають чимало ризиків. Проектні кредити можуть надаватися:

- без права регресу на позичальника;

- з частковим регресом на позичальника;

- з повним регресом на позичальника;

- на консорціальних засадах.

Регрес – це право кредитора пред’являти фінансові вимоги до позичальника. Воно робить неможливим припинення інвестиційного проекту, а також регламентує відносини суб’єктів інвестиційного процесу. Збільшення (посилення) регресу призводить до погіршення коефіцієнта боргу, його покриття і відповідно до зменшення забезпеченості боргу. Посилення регресу підвищує інвестиційні ризики з боку позичальника і відповідно зменшує вартість позики.

Кредитування без регресу на позичальника зумовлює покладення всієї відповідальності за реалізацію проекту на фінансово-кредитну організацію. Банк бере на себе всі інвестиційні ризики та відмовляється від будь-яких зворотних вимог (регресу) з приводу розподілу відповідальності. Така модель кредитування є надто дорогою і тому рідко зустрічається на практиці.

Кредитування з частковим регресом на позичальника зумовлює паритетний розподіл ризиків між учасниками проекту. Всі учасники беруть на себе відповідальність за ризики, які виникають у результаті їх діяльності: замовники – за виділення ділянки під будівництво, вчасне надання проектно-кошторисної документації, деяких видів обладнання та матеріалів; підрядники – за вчасне введення об’єкта в експлуатацію з відповідною якістю, за дотримання кошторису; постачальники обладнання – за своєчасність, якість та комплектність поставок; кредитори – за вчасність надання фінансових ресурсів, дотримання платіжної та розрахункової дисципліни. Комерційні зобов’язання, які сторони беруть на себе, підтверджуються відповідними договорами та контрактами. Вартість цього типу фінансування є відносно невеликою, чим можна пояснити його широке розповсюдження. За певних умов таке фінансування здійснюється поза балансом діючого підприємства позичальника, проте частіше позичальник гарантує свої обов’язки часткою активів.

Кредитування з повним регресом на позичальника дозволяє оформити фінансування у найбільш короткі строки. Цей тип фінансування застосовується для проектів, які мають державне значення, здійснюються під його гарантію або за його підтримкою. До цих проектів належать проекти розвитку пріоритетних галузей, регіонів, виробничої та соціальної інфраструктури тощо. Реалізуючи такі проекти, позичальник, крім потоків готівки, використовує інші джерела для погашення боргу. Слід зазначити, що цей тип фінансування найбільш прийнятний для економіки України, яка має гостру необхідність в активізації інвестиційної діяльності. Тому міжнародні фінансово-кредитні організації сьогодні віддають перевагу саме цьому виду кредитування.

Кредитування на консорційних засадах здійснюється за схемою: «створюй – володій – експлуатуй». Така схема припускає згоду між учасниками проекту щодо утворення (будівництва) підприємства, його акціонування або корпоратизації та експлуатації власником на пайових умовах. Звичайно на умовах консорціуму банк або кілька банків конвертують боргові зобов’язання в акції позичальника. Власниками проекту стають також підрядники, страхові компанії тощо.

Для реалізації великих проектів можуть створюватися промислово-фінансові групи та консорціуми, учасники яких, у тому числі банки, стають інвесторами, здійснюють безпосереднє кредитування і розподіляють між собою всі інвестиційні ризики.

Банківський консорціум надає інвестиційний кредит позичальнику в такі способи:

- шляхом акумулювання кредитних ресурсів у визначеному банку з подальшим наданням кредитів суб’єктам господарської діяльності;

- шляхом гарантування загальної суми кредиту провідним банком або групою банків, при цьому кредитування здійснюється залежно від потреби у кредиті;

- шляхом зміни гарантованих банками-учасниками квот кредитних ресурсів за рахунок залучення інших банків для участі в консорціумній операції (див. Положення НБУ «Про порядок здійснення консорціумного кредитування» від 21 лютого 1996 р.).

Банківські консорціуми створюються з метою акумуляції кредитних ресурсів як в національній, так і в іноземній валюті, здійснення кредитування господарських інвестиційних програм із значними обсягами фінансування, зменшення кредитних ризиків, дотримання нормативного показника максимального розміру ризику на одного позичальника.

Різновидом консорціумного кредиту є паралельний кредит: в угоді беруть участь два або більше банків, які самостійно ведуть переговори з позичальником. Банки-кредитори узгоджують між собою умови кредитування, щоб у підсумку укласти кредитний договір із загальними для всіх учасників умовами. Кожний банк самостійно надає позичальнику визначену частку кредиту, дотримуючись загальних, узгоджених з іншими банками-кредиторами умов кредитування.

На основі багатосторонніх банківських кредитів з’являється можливість здійснювати великі довгострокові кредитні проекти для задоволення потреб інвестиційної сфери.

Новою формою кредитування капітальних вкладень, що впроваджується в комерційних банках, є надання коштів клієнтам для реалізації ними довгострокових широкомасштабних проектів шляхом повного викупу випусків промислових облігацій, які емітуються цими клієнтами. У міжнародній практиці така операція називається андеррайтинг

. Вона має широке розповсюдження в діяльності спеціалізованих інвестиційних банків за кордоном.

Упровадження андеррайтингу в комерційних банках сприяє розширенню інвестиційних операцій, розвитку ринку цінних паперів в Україні, просуванню цінних паперів українських підприємств на світовий фінансовий ринок.

Найчастіше банками надається право здійснювати операції андеррайтингу тільки для провідних підприємств пріоритетних галузей України (літакобудування, суднобудування, хімічна промисловість і т. ін.), продукція яких користується попитом на світовому ринку. Кожна операція андеррайтингу узгоджується з департаментом інвестицій, координаційною радою банку з інвестиційної діяльності й отримує спеціальний дозвіл кредитного комітету, затверджений правлінням комерційного банку.

Сума ліміту андеррайтингу для одного підприємства не повинна перевищувати 10% власного капіталу банку і має відповідати вимогам Закону України «Про цінні папери і фондову біржу», згідно з яким акціонерне товариство може випускати облігації на суму не більше 5% від розміру свого статутного фонду і лише після повної оплати всіх випущених акцій.

Андеррайтинг надається, як правило, тільки підприємствам, які не мають перед банком зобов’язань по раніше отриманих позичках, і тільки для єдиного виду цінних паперів – іменних промислових облігацій з плаваючою відсотковою ставкою, номінал яких ув’язаний із динамікою ринкової вартості монетарного металу (наприклад золота), забезпечених договором застави майна позичальника, яке не є заставним забезпеченням іншого зобов’язання (боргу), і для яких умовами випуску передбачена можливість конвертації облігацій у звичайні акції підприємства. Такі облігації вважаються у світовій практиці найбільш привабливими для інвестора і надійно захищають права останнього з урахуванням інфляційних процесів.

Особливі умови андеррайтингу:

а) іменні облігації реєструються на ім’я власника. У зазначений умовами випуску строк підприємство має перерахувати обумовлені відсотки на рахунок, указаний власником облігації;

б) плаваюча відсоткова ставка витрат по облігації має бути ув’язана з динамікою базової ставки грошового ринку України, наприклад, облікової відсоткової ставки Національного банку України;

в) номінал облігації має бути виражений двояко: у грошовій формі та у відповідній кількості дорогоцінного металу на момент випуску облігації. Умови випуску повинні передбачати право інвестора при погашенні облігації отримати суму, яка дорівнює ринковій вартості зазначеної в облігації кількості дорогоцінного металу на момент її викупу;

г) гарантією облігацій є договір застави на все майно підприємства, яке не є заставним забезпеченням іншого зобов’язання (боргу), причому враховується не тільки те майно, яким володіє підприємство на момент випуску облігацій, а й все те майно, яке підприємство може придбати в майбутньому;

д) конвертованість облігацій означає право їх власника через визначений термін обміняти облігацію (за його бажанням) на фіксовану кількість простих акцій підприємства, що випустило облігації. Це дає власнику облігацій потенційну можливість отримання додаткового прибутку при зростанні ринкової ціни зазначених вище акцій.

Банк на основі вивчення перелічених документів проводить оцінку надійності облігацій підприємства і можливості їх перерозміщення серед невеликої кількості великих установ-інвесторів (банків, страхових компаній, інвестиційних і пенсійних фондів) або великої кількості дрібних інвесторів через установи банку або серед ділерів, що спеціалізуються на проведенні операцій з цінними паперами, чи продажу облігацій на Фондовій біржі.

Враховуючи нерозвиненість фондового ринку (особливо ринку промислових облігацій) в Україні, однією з головних причин надання підприємствам кредиту у вигляді андеррайтингу сьогодні є зацікавленість самого банку у придбанні таких облігацій для власного портфеля цінних паперів.

У разі прийняття позитивного рішення про надання кредиту у вигляді андеррайтингу установою банку розробляється проект угоди про адеррайтинг, особливе значення в якій необхідно приділити чіткому юридичному формулюванню умов випуску облігацій і спеціальних зобов’язань підприємства перед банком по наданню останньому можливості здійснення необхідного контролю за дотриманням умов випуску.

У банківській практиці інвестиційні операції означають вкладення коштів у цінні папери. Інвестиції певним чином відрізняються від позичок:

1. Позичка припускає використання коштів протягом відносно короткого проміжку часу з умовою повернення її або її еквівалента. Інвестування передбачає вкладання грошей з метою забезпечення надходження коштів протягом порівняно тривалого часу до того, як вкладені кошти повернуться до власника.

2. При банківському кредитуванні ініціатором угоди, як правило, виступає боржник, а при інвестуванні – банк, який намагається купити активи на ринку.

3. При кредитуванні банк часто є єдиним чи одним з небагатьох кредиторів, тоді як при інвестуванні він є одним з багатьох інвесторів.

4. Кредитування пов’язане з особистими відносинами банку з позичальником, а інвестування є знеособленою діяльністю.

Проте між кредитними та інвестиційними операціями існує тісний зв’язок:

· зазначені операції найбільш прибуткові, а значить – найбільш ризиковані;

· банки зобов’язані підтримувати оптимальну структуру своїх активів і залежно від економічної ситуації змінювати її на користь кредитів або на користь інвестицій.

До основних цілей інвестицій належать:

а) дохідність вкладень;

б) безпека вкладень;

в) ризик інвестицій;

г) ліквідність вкладених коштів.

Жоден цінний папір не відповідає всім зазначеним цілям.

На сучасному етапі економічного розвитку інвестиційна активність індивідуальних інвесторів та юридичних осіб передбачає вкладення надлишкових (тимчасово вільних) коштів не в один, а у велику кількість інвестиційних об’єктів, генеруючи тим самим певну диверсифіковану сукупність їх.

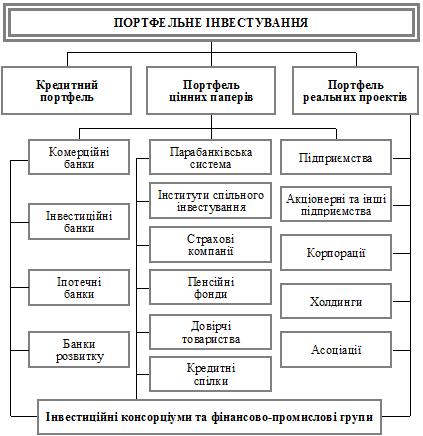

Такий метод дістав назву «портфельне інвестування» (рис. 2.2).

Інвестиційний портфель – це цілеспрямовано сформована сукупність об’єктів фінансового та/або реального інвестування, призначена для реалізації попередньо розробленої стратегії, що визначає інвестиційну мету.

Управління портфелем потребує зваженого підходу і дає найкращі результати завдяки ретельному аналізу потреб інвестора, а також прийнятних для включення в портфель інвестиційних інструментів. При формуванні портфеля слід зважати на такі умови: необхідний рівень поточного доходу, збереження й приріст капіталу, податкові аспекти, ризик тощо.

Рисунок2.2 – Портфельне інвестування та його суб’єкти

Кожен із цих чинників та їхні комбінації відіграють вагому роль під час визначення типу портфеля, що відповідає інвестиційним цілям певного інвестора.

За нинішніх умов портфель можна формувати як сукупність певної кількості об’єктів реального іабо фінансового інвестування за рахунок відповідного виду інвестиційних інструментів згідно із чинним законодавством.

Передусім це найважливіші види банківської діяльності, спрямовані на випуск в обіг відповідних фінансових інструментів з метою отримання прибутку.

Головним критерієм при формуванні та подальшому функціонуванні обох видів портфелів є їхня дохідність, і оскільки позикові й інвестиційні операції є найприбутковішими у банківській діяльності, вони мають найбільшу питому вагу у складі активів комерційного банку. Разом із тим належність цих активів до різних портфелів пояснює суттєві відмінності між ними.

Формування й управління кредитним та інвестиційним портфелями тісно взаємопов’язані. Оскільки позикові й інвестиційні операції є для банку найприбутковішими, то зазвичай саме вони істотним чином визначають рівень ризику банківської діяльності. Тож банки зобов’язані підтримувати оптимальну структуру своїх активів і відповідно до економічної ситуації змінювати її або на користь позик, або на користь інвестицій.

Таким чином, особливістю формування інвестиційного портфеля комерційного банку є включення до нього цінних паперів двох рівнів:

- первинні резерви, призначені для отримання доходу;

- вторинні резерви, які можна реалізувати з метою підтримання ліквідності.

Інвестиційна політика банку має передбачати дотримання певної пропорційності між первинним і вторинним резервами цінних паперів і, відповідно, між інвестиційним та позиковим портфелями. «Найліберальнішими», з огляду на чинні законодавчі обмеження, є операції із цінними паперами. Придбання їх дозволене всім, починаючи з індивідуального інвестора і аж до великих фірм і корпорацій. Існують певні обмеження стосовно емісії окремих видів фінансових інструментів. Формування портфеля фінансових активів можна здійснювати за допомогою широкого спектру фінансових інструментів, головними з яких є:

- державні та муніципальні облігації;

- облігації підприємств;

- акції відкритих акціонерних товариств;

- комерційні папери (векселі);

- деривативи (похідні цінні папери);

- депозитні сертифікати, ощадні сертифікати.

Відповідно до цілей інвестування до портфеля включають фінансові інструменти, вкладання коштів у які має різну мету і формування яких зазнає впливу багатьох суб’єктивних та об’єктивних чинників, зокрема:

- фінансових можливостей інвестора (внутрішнє джерело фінансування);

- можливостей залучення зовнішніх джерел фінансування з метою інвестування (вітчизняних та іноземних);

- інвестиційного клімату в державі;

- кон’юнктури інвестиційного ринку;

- особистих якостей інвестора (агресивності економічної стратегії, схильності інвестора до ризику, здатності ефективно керувати портфелем, здатності миттєво реагувати на зміни й ухвалювати відповідні рішення тощо).

Аналіз усіх чинників дає інвесторові змогу обрати одну або кілька цілей, згідно з якими формують інвестиційний портфель. Сформований портфель можна віднести до конкретного типу, що вимагає відповідних методів управління та нагляду. Портфель реальних інвестиційних проектів можна розглядати як певний вид інвестиційного портфеля, який формують окремі суб’єкти інвестиційної діяльності: корпорації, інститути спільного інвестування тощо. Портфелі реальних проектів, що мають забезпечувати розвиток компанії, створення нових робочих місць, за певних обставин дотує держава. Відмітними рисами таких проектів є невисока прибутковість, низька ліквідність, високий рівень ризику через велику капіталомісткість і тривалі терміни реалізації. Формування таких портфелів вимагає багато часу, що зумовлено потребою виконання значного обсягу робіт, пов’язаних із техніко-економічним обґрунтуванням і наглядом за проектами.

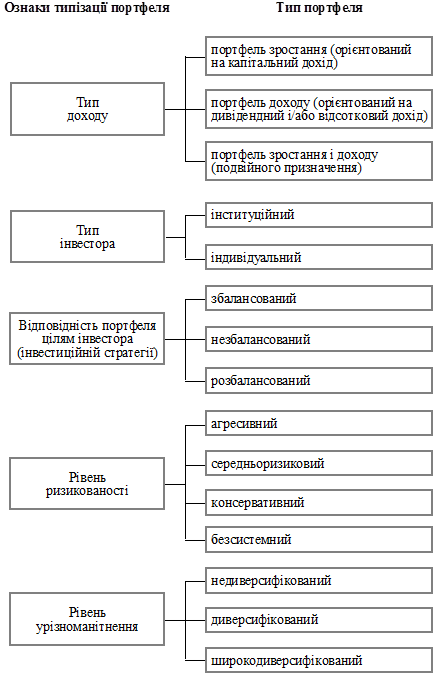

В основі портфеля зростання лежать фінансові інструменти, які забезпечують високі темпи збільшення капіталу. До цих активів можуть належати акції підприємств, які велику частку прибутку реінвестують у свою діяльність, унаслідок чого покращуються їх фінансові показники та зростають курсові вартості акцій; акції успішно функціонуючих компаній; акції перспективних підприємств та венчурних (ризикових) компаній (за наявності звичайно певної ймовірності зростання їх курсових вартостей); довготермінові облігації з купонною ставкою, яка може забезпечити зростання ринкової ціни облігації в майбутньому за наявності ймовірності зниження відсоткових ставок; акції недооцінених ринком компаній; похідні фінансові інструменти за наявності ймовірності руху біржових цін на активи, який сприятиме зростанню капіталу, та інші цінні папери.

Портфель доходу формується із цінних паперів, які забезпечують високий рівень поточного доходу за незначного зростання капіталу. До таких фінансових інструментів належать прості та привілейовані акції підприємств, які виділяють на дивіденди значну частину свого чистого прибутку; облігації, векселі та депозитні ощадні сертифікати, які мають вищі відсоткові ставки порівняно із середньоринковими.

Також можна вирізнити і проміжний тип портфеля, який спрямований на отримання дивідендів (відсотків) і зростання курсової вартості цінних паперів (портфель зростання і доходів).Формування даного типу портфеля здійснюють з метою уникнення можливих втрат на ринку цінних паперів як від падіння курсової вартості, так і від низьких дивідендних чи відсоткових виплат. Одна частина фінансових активів, що входить до складу даного портфеля, приносить власнику зростання капітальної вартості, а інша – дохід. Втрата однієї частини може компенсуватися зростанням іншої. До такого типу відноситься портфель подвійного призначення.

Рисунок 2.4–Основні типи портфелів цінних паперів

До складу портфелю подвійного призначення включаються папери, що приносять його власнику високий дохід при зростанні вкладеного капіталу. У даному випадку мова йде про цінні папери інвестиційних фондів подвійного призначення, які випускають власні акції двох типів, перші приносять високий дохід, другі – зростання капіталу.

Залежно від типу інвестора розрізняють інституційний та індивідуальний портфелі цінних паперів, які формують відповідно інституційні інвестори – юридичні особи та інвестори – фізичні особи.

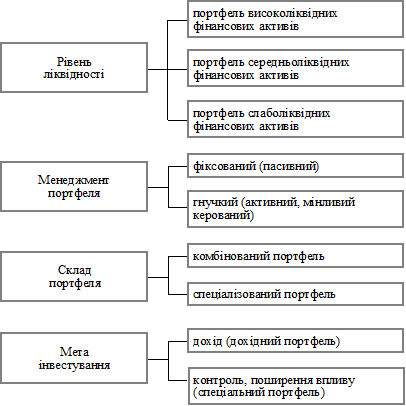

Також портфелі цінних паперів залежно від методів управління ними можуть класифікуватися як фіксовані (пасивні) та гнучкі (активні) портфелі. Так, фіксований портфель являє собою сукупність цінних паперів, які залишаються на весь період існування портфеля незмінними. Як правило, цей портфель складається з державних цінних паперів. Термін існування фіксованого портфеля визначають останні дані погашення за цінними паперами портфеля. Цей вид портфеля може гарантувати відносно високу безпеку вкладання коштів у цінні папери для інвестора, але не здатний забезпечити високих доходів. На відміну від фіксованого портфеля, формування інвестором гнучкого портфеля передбачає управління даним портфелем упродовж усього періоду його існування згідно з інвестиційними цілями інвестора. Інвестори використовують такі стратегії активного управління портфелем, як перекидання коштів; пошук акцій недооцінених ринком компаній та підприємств, що реорганізуються; спекуляція новими випусками цінних паперів та ін.

Залежно від видів фінансових інструментів, які входять до портфеля цінних паперів, вирізняють комбінований та спеціалізований портфель. Склад останнього обмежується тільки одним видом фінансових інструментів. Тобто спеціалізований портфель може бути у вигляді портфеля облігацій, портфеля акцій, портфеля опціонів тощо. Комбінований портфель включає певну сукупність видів цінних паперів, які обертаються на ринку. Даний портфель може складатися з акцій, облігацій та інших видів цінних паперів.

Метою вкладання інвестором коштів у цінні папери може бути отримання доходу або інша специфічна ціль (доступ через цінні папери до дефіцитної продукції, майнових прав; створення холдингових структур; розширення сфери впливу та перерозподіл власності тощо). Тобто можна виокремити дві основні вигоди, які може отримати інвестор, вкладаючи кошти у цінні папери:

1) дохід від цінних паперів та

2) контроль за підприємствами.

Виходячи з цього, портфелі цінних паперів класифікують (типізують) за цілями інвестування: дохідний портфель та спеціальний портфель.

Дохідний портфель формують задля отримання доходу від цінних паперів чи у вигляді дивідендів, чи у вигляді приросту курсової вартості.

Спеціальний портфель формується інвестором згідно з його специфічними цілями.

У такому випадку існування специфічного портфеля приносить інвестору певні доходи, але не безпосередньо від цінних паперів, які входять до даного портфеля.

Методи формування й оцінювання портфеля цінних паперів є найважливішими у сучасній економічній теорії ринку. Наголосимо, що останніми роками було присуджено кілька Нобелівських премій за розроблення, пов’язані з окремими аспектами цієї проблеми.

2.2 Міжбанківське об'єднання: їх види і характеристика

Банки можуть бути учасниками промислово-фінансових груп з дотриманням вимог антимонопольного законодавства України. Банківське об'єднання створюється за попередньою згодою Національного банку України та підлягає державній реєстрації шляхом внесення відповідного запису до Державного реєстру банків. Міжбанківські об'єднання відіграють усе помітнішу роль у діяльності банківської та кредитної систем. Вони утворюються банками (іншими установами за участю банків) з метою координації та узгодження дій, підвищення ефективності своєї політики, для захисту своїх професійних інтересів та ін.

Перші міжбанківські об'єднання виникли як наслідок становлення величезних промислових монополій (концентрації проми¬лового капіталу) та конкурентної боротьби між банками. Осно¬ними способами створення міжбанківських об'єднань стали:

а) злиття самостійних банків;

б) поглинання одним банком своїх конкурентів.

Нині існує велика кількість різноманітних міжбанківських об'єднань, їх утворення базується як на добровільному об'єднанні амостійних банків (злиття), так і на правах примусового підпорядкування та залежності (поглинання).

Умовно, виходячи із різних критеріїв класифікації, міжбанківські об'єднання поділяються: некомерційного типу, комерційного типу, асоціативні структури, асоціації, спілки, ліги, корпоративні структури, картелі, консорціуми, синдикати на акціонерних засадах на пайових засадах об'єднання комерційного типу, концерни (корпорації»), трести.

а) залежно від складу учасників:

– на суто банківські об'єднання;

– об'єднання змішаного типу, учасниками котрих стають як підприємства та організації, так і один чи кілька банків;

б) залежно від цілей:

– на об'єднання комерційного типу, діяльність яких орієнтована на отримання й максималізацію прибутку;

– некомерційного типу, основною метою діяльності яких є надання різних видів послуг своїм членам;

в) залежно від строків діяльності:

– на безстрокові об'єднання, що діють постійно;

– об'єднання, створені на певний строк;

г) залежно від ступеня залежності й підпорядкування окремих структур:

– на асоціативні добровільні об'єднання, членами яких є рівноправні за статусом самостійні банки, котрі добровільно делегують виконання окремих функцій створеному ними об'єднанню та його апарату;

– корпоративні, засновані на відносинах власності й системі участі в капіталі об'єднання, які мають жорстку ієрархічну структуру і залежать від головного банку – власника контрольного пакета акцій.

Найбільш поширеним є розподіл міжбанківських об'єднань на асоціативні й корпоративні.

Головними представниками міжбанківських об'єднань асоціативного комерційного типу є консорціуми та картелі; корпоративного типу – концерни і трести.

Банківський консорціум – тимчасове об'єднання на договірній основі кількох банків для спільного проведення кредитних, гарантійних або інших банківських операцій. Організується під головуванням найбільшого банку (голови консорціуму), який діє від імені і в інтересах усіх учасників консорціуму. За такого об'єднання юридична самостійність банків, що входять до складу консорціуму, не втрачається. оловна мета консорціуму:

1. Збільшення обсягів операцій з допомогою концентрації ресурсів.

2. Розподілення ризиків, що дає можливість обмежити втрати кожного учасника консорціуму за можливих неплатежів клієнтів.

Часто консорціальні об'єднання банків називають банківськими синдикатами, а кредити, що надаються консорціумом банків, – консорціальними, або синдикативними. У банківській практиці синдикатами називають тимчасові банківські об'єднання, створені для розміщення великих випусків цінних паперів, обслуговування емісійно-засновницької діяльності клієнтів.

Банківський картель – об'єднання крупних банків навколо угоди про розподіл сфер діяльності (узгодження і проведення єдиної політики щодо процентних ставок, дивідендів, умов кредитування тощо). Умови угоди, як правило, не афішуються. Незалежність банків, що входять до складу картелю, зберігається.

Банківський концерн – це монополістичне об'єднання акціонерних банків, коли великий банк (головне акціонерне това-риство) стає власником контрольного пакета акцій юридичне самостійних банків (дочірніх товариств), а відтак здобуває право контролювати їхню діяльність. До складу банківського концерну, крім банків, можуть входити також інші (страхові, лізингові, факторингові тощо) акціонерні товариства з різною специфікою діяльності, що не залежать одне від одного, але об'єднані під керівництвом акціонерного товариства, якому належать контрольні пакети акцій усіх акціонерних товариств концерну. Таке об'єднання має назву банківської хол-динг-компанії.

Банківські холдинги стали дуже поширеними в останні роки, вони утворюються на величезних територіях, їх називають «супермаркетами» банківських і небанківських послуг. Основна мета холдингу – спрямовувати, контролювати діяльність усього об'єднання і кожної його складової окремо, оптимізу-ючи прибуток. Існують одно та багатобанківські холдингові компанії. Однобанківські холдингові компанії (фінансові концерни) складаються з одного банку, який виконує функції холдингу, а також певної кількості парабанків. Багатобанківські холдингові компанії контролюють два або більше банків. Найчастіше головною холдинговою компанією в цьому об'єднанні стає інвестиційна або фінансова корпорація, створена на базі промислових підприємств і банків.

Банківський трест – це монополістичне об'єднання банків, яке утворюється об'єднанням власності банків, що входять до його складу. При цьому останні втрачають юридичну, комерційну самостійність і підпорядковуються одному органу управління. На відміну від концерну, трест базується не на акціонерній, а на пайовій формі власності.

2.3

Визначити процентну ставку і суму виплат за факторин

г. Ставка за кредит склала 180% річних, середній строк обігу коштів – 14 днів. Продавець надав рахунок-фактуру на 300000 грн.

РІШЕННЯ

Плата за ці операції складатиме (180*14)/360=7% сумы, прийнятой до оплати факторинга.

За оплату продавцу документів на сумму 300000 грн. факторинг получає від нього: 7*300000=21000 грн.

Список літератури

1. Закон України «Про банки і банківську діяльність» від 07.12.2000 №2121‑III / Відомості Верховної Ради (ВВР), 2001, №5–6, ст. 30 із подальшими змінами.

2. Закон України «Про національний банк України» від 20.05.1999 №679‑XIV/ Відомості Верховної Ради (ВВР), 1999, №29, ст. 238 із подальшими змінами.

3. Інструкція про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах, затверджена постановою Правління Національного банку України від 12.11.2003 №492 і зареєстрована в Міністерстві юстиції України 17 грудня 2003 р. за №1172/8493 із подальшими змінами. // www.гаdа.кіеv.uа.

4. Положення про міжбанківські розрахунки в Україні.

5. Банківська система України: рік сталого розвитку // Вісник Національного банку України. – 2002. – №12 – с. 34–37.

6. Динаміка фінансового стану банків України на 1 січня 2003 року // Вісник Національного банку України. – 2003. – №2 – с. 20–21.

21.Рейтинг українських банків на 01.01.2003 р. – Асоціація українських банків // Бізнес. 2003. – №7. – с. 34–35.

|