.

ЗМІСТ

Вступ. 3

1.Банківські послуги – продукт банківської діяльності 5

2.Види банківських послуг та відмінності від операцій. 8

3. Вплив розвитку банківських послуг на обсяг ВВП.. 17

4. Перспективи розвитку банківських послуг в Україні 21

Висновки. 24

Список використаної літератури. 26

Банківські послуги є невід'ємною частиною сучасного ринку, покупцями на якому є окремі особи, домогосподарства та юридичні особи. Банківські послуги – поки що недостатньо сформована частина банківського підприємництва. Мета її функціонування – підвищення доходів банків і поліпшення задоволення потреб клієнтів, розширення їх купівельних можливостей, що, у свою чергу, сприяє розвитку національної економіки. Але досягнення цієї мети вимагає використовування наукових принципів і ефективних методів управління банківськими послугами.

Окремі аспекти даної проблематики аналізувалися в наукових працях вітчизняних економістів, проте єдиного комплексного підходу до управління банківськими послугами дотепер не вироблено. Відсутність такого підходу зменшує можливості збільшення прибутку банків, знижує їх платоспроможність, негативно впливає на стійкість їх фінансового положення. Тому для підвищення ефективності діяльності банків на внутрішньому ринку і збільшення можливостей виходу на зарубіжні ринки капіталів необхідно розробити і використати активний цілеспрямований підхід до організації продажів банківських продуктів і управління ними.

Актуальність теми дослідження, доцільність розвитку і вдосконаленняринку роздрібних банківських послуг обумовлюється тим, що в даний час в економіці країни знаходяться значні грошові кошти, які вилучені з обороту.

З переходом до ринкової економіки принципово міняється зміст діяльності банків. Актуальною стає проблема підвищення ефективності банківських послуг, першорядну значущість отримуютьполіпшення якості банківського обслуговуванняі використовування сучасних методів управління, розширення асортиментубанківських послуг, що надаються.

Деякі аспекти цих проблем знайшли віддзеркалення в наукових працях вітчизняних економістів, зокрема А.І. Басова, А.І. Жукова, Е.Ф. Жукова, В.А. Галанова, Ю.В. Головіна, А.Н. Іванова, О.І. Лаврушина, Ю.С. Масленчекова, Б.Б. Рубцова, В.М. Усоскіна.

Реклама

Дані проблеми розглядалися і в роботах зарубіжних учених, таких як:Б. Бухвальд, Ханс-Ульріх Деріг, Ю. Зайтц, Ф. Котлер, З. де Куссерг, Же.-Ж. Ламбен, Б. Маруа, Д. Норкотт, М. Портер, П. Роуз, Дж. Еванс і ін.

В їх дослідженнях аналізуються різні аспекти надання фінансових послуг західними банками, досвід яких може використовуватися в українській банківській практиці.

Основна мета даної курсової роботи полягає у дослідженні особливостей такого банківського продукту як послуги.

Поставлена мета обумовила необхідність вирішення ряду взаємопов’язаних завдань:

· розглянути особливості банківських послуг як банківського продукту;

· вивчити види банківських послуг та їх відмінність від банківських операцій;

· проаналізувати вплив банківських послуг на обсяг ВВП;

· дослідити перспективи розвитку банківських послуг в Україні.

Предметом курсової роботи є економічні відносини які виникають в процесі надання комерційними банками послуг власним клієнтам.

Об’єктом курсової роботи є банківські послуги як один із видів банківського продукту.

Курсова робота складається із вступу, основної частини та висновків. У вступі обґрунтовується актуальність обраної теми, визначаються мета, завдання, предмет та об’єкт дослідження. Основна частина присвячена вивченню поставленої проблеми. У висновках сформульовано основні результати дослідження.

Розвиток комерційної діяльності банків пов'язаний з розширенням сфери банківських послуг для клієнтури. В практиці роботи комерційних банків розрізняють різноманітні послуги, які можна звести до трьох груп:

· послуги, пов'язані з розрахунково-касовим, кредитним, валютними і іншими операціями, об'єми яких підлягають обліку;

· консультації, участь банків в перевірці проектно-кошторисної документації і інші інженерні послуги, на аналоги яких є цінники і калькуляції;

· послуги, об'єми яких точно не можуть бути враховані або на аналоги яких відсутні цінники і калькуляції.

Банківськими послугами можна рахувати також дії банку, які супроводять його основним функціям і направлені на зростання прибутковості діяльності банку [7, c.11].

Розрахунково-касові операції комерційного банку по перерахуванню коштів і з готівкою пов'язані з такими послугами, як відкриття клієнту розрахункового (поточного) рахунку, відправка запитів (телеграм) на прохання клієнта, видача дубліката з лицьового рахунку, довідки про відкриття рахунку в банку, наведення довідок в архіві про проведення розрахункової операції на прохання клієнта, видача чекових книжок, аваль простих і перевідних векселів, зберігання в банку цінностей, попередня підготовка готівки і забезпечення їх доставки клієнту.

Реклама

Операції по кредитуванню, т. з. видачі і погашенню кредиту, нарахуванню і сплаті відсотків немислимі без таких послуг, які може надавати банк клієнту, як підготовка пакету документів для видачі кредиту, оформлення пролонгації дії умов кредитного договору, участь в підготовці договору застави матеріальних цінностей або цінних паперів клієнта, видача банком поручительства або гарантії погашення кредиту і відсотків по ньому, видача банком гарантії оплати поставлених товарно-матеріальних цінностей, проведення на прохання клієнтів аналізу господарсько-фінансової діяльності з виробленням рекомендацій. Залучення банком ресурсів для кредитування нерозривний пов'язано з послугами банку з відкриття депозитних рахунків для юридичних осіб, з розвитком роботи банку по залученню внесків громадян до запитання, термінових, цільових, договірних, накопичувальних, переказами внесків в кредитні установи іншої банківської системи, видачею внесків, методологічною і інструктивною допомогою в організації ведення обліку вкладних операцій підприємствами і ін.

Доходи комерційному банку приносять операції з цінними паперами. Їх розвиток пов'язаний з такими послугами, як первинне розміщення ланцюгових паперів інших елементів, послуги з покупки (продажу) цінних паперів для юридичних і фізичних осіб, зберігання в банку свідоцтв акціонерів, цінних паперів клієнтів, покупка і продаж цінних паперів на фондовій біржі за дорученням довірителя, спостереження за курсом цінних паперів, операції з цінними паперами населення, включаючи управління їх використовуванням, консультаційні послуги з організації випуску акцій, облігацій, розвитку ринку цінних паперів [7, c.12].

В умовах ринкових відносин діяльність комерційного банку розширяється за рахунок валютних операцій, що пов'язано з такими послугами банку, як відкриття валютних рахунків, акцепт тратт, видача гарантій, зміна умов гарантій, запити про операції, що проводяться через зарубіжні банки, додаткової інформації, запрошуваної через ці ж банки. Це послуга з покупки і продажу особистої валюти, видачі наявної валюти з рахунків фізичних і юридичних осіб, інкасо наявної валюти, платіжні і інших документів в інвалюті за дорученням громадян, іноземні організації і банки. Комерційні банки приймають чеки громадян на інкасо, надають клієнтам допомогу в підготовці засновницьких документів для представлення їх до відповідних органів для реєстрації спільних підприємств, а також висновків за платіжних умов контрактів між вітчизняними організаціями і їх іноземними контрагентами, сприяють в підборі іноземного партнера для створення спільних підприємств і ін.

Операції по фінансуванню і кредитуванню капітальних вкладень і капітального ремонту підприємств — найскладніші і трудомісткі в діяльності комерційних банків. Тому таким операціям супроводить безліч банківських послуг, серед них: складання завдань на проектування; перерахунок зведених кошторисних розрахунків вартості будівництва по індексах; контроль правильності складання і обґрунтовування витрат в договірних цінах на будівництво і проектну продукцію (до їх узгодження і твердження); проведення інвентаризації виконаних і сплачених, об'ємів будівельно-монтажних і ремонтно-будівельних робіт; перевірка платіжних документів за виконані роботи; технічний нагляд за здійсненням будівництва об'єктів, перевірка кошторисів на пуско-налагоджувальні роботи і перевірка цих робіт в ході їх виконання; надання допомоги по розміщенню замовлень на виконання проектно-дослідницьких, будівельно-монтажних і пуско-налагоджувальних робіт; експертиза проектно-кошторисної документації на технічно нескладні об'єкти або кошторисної частини проектів на інші будівництва і об'єкти; складання кошторисної документації або надання допомоги в її складанні на об'єкти капітального ремонту; контроль за ходом будівництва об'єктів, забезпеченням введення потужностей в експлуатацію; участь в роботі комісій по прийманню в експлуатацію об'єктів житлово-комунального призначення; надання допомоги в підготовці документів, що пред'являються приймальним комісіям, і приватним особам по складанню і перевірці проектно-кошторисної документації на будівництво і ремонт об'єктів індивідуальної забудови; участь в роботі по перерахунку вартості основних фундацій, пов'язаної з процесом приватизації.

В зарубіжній і вітчизняній літературі відсутній єдиний підхід до визначення елементів, що характеризують ринок банківських послуг. Вітчизняні економісти звичайно відносять до банківських послуг сукупність банківських операцій. Зарубіжні вчені розглядають банківські операції лише як різновид банківських послуг. При цьому до банківських послуг вони відносять такі види діяльності банку, як управління грошовими ресурсами, споживчий кредит, лізинг і т.д.

Більш того: законодавство України не містить легального визначення поняття „банківська послуга”, незважаючи на те, що у текстах нормативних актів воно вживається. Без розкриття юридичного змісту даного поняття фактично унеможливлюється практичне застосування деяких положень банківського законодавства України. Наприклад, у ст. 2 Закону України „Про банки і банківську діяльність” від 7 грудня 2000 року № 2121/ІІІ поняття „клієнт банку” визначається як „будь-яка фізична чи юридична особа, яка користується послугами банку” [1].

Аналіз наукових робіт більшості західних вчених вказує на те, що під банківськими послугами вони розуміють усі види операцій та угод, які здійснюються банками [5, c.394]. Зокрема, Ж. Матук зазначає, що банківська послуга є задоволенням фінансового попиту клієнтів з урахуванням фінансових можливостей банку [10, c.11].

У російській літературі по банківській справі поняття „банківська послуга” визначається, з одного боку, як „масова операція”, а з іншого – як „проведення банківських операцій за дорученням клієнта і на користь останнього за визначену плату” [5, c.185]. Зокрема, О.М. Іванов розглядає банківські послуги як „комплексну діяльність банку, спрямовану на створення оптимальних умов для залучення тимчасово вільних ресурсів і задоволення потреб клієнтів при проведенні банківських операцій та отримання прибутку”[8].

Протягом останнього часу спостерігається пожвавлення інтересу і українських учених-економістів до даного питання. Так, О.А. Брегеда визначає банківську послугу як „набір упорядкованих дій банку, які безпосередньо не є пов'язаними із формуванням та використанням ресурсів банку і не несуть ризику їх втрати” [6, c.5].

Н.М. Перепечай під поняттям „банківська послуга” розуміє „результат комплексної діяльності банку (технологічної, інтелектуальної, фінансової та ін.), який становить економічні блага для задоволення певних потреб людини при проведенні банківських операцій. Специфіка банківської послуги полягає в тому, що потреба клієнта є первинною, а надання послуги може виконуватися без участі клієнта за допомогою певних банківських технологій із дотриманням стандартів у межах діючого законодавства” [11, c.6].

Економіко - юридичні аспекти банківських послуг у контексті сучасної діяльності банків Франції досліджували К.Гавальда та Ж.Стуфле. Вони наголошують, що приймання вкладів і розподіл кредитів залишаються ядром банківської діяльності, проте, зараз вона збагатилась різноманітними послугами, винагорода за надання яких забезпечується постійно зростаючою частиною їх ресурсів [7, c.12-13].

У Російській Федерації юридичні аспекти банківських послуг досліджувались проф. О.Ю. Вікуліним та проф. Г.А. Тосуняном. Вони вважають, що „під банківськими послугами у федеральному законодавстві (мається на увазі законодавство Російської Федерації – прим. авт.) мається на увазі сукупність направлених на задоволення потреб інших осіб та здійснюваних із метою отримання прибутку угод, виключне право на здійснення яких надається кредитним організаціям” [5, c.402].

Зміст поняття “банківська послуга” можна розглядати через призму поняття “фінансова послуга”. Закон України „Про фінансові послуги та державне регулювання ринків фінансових послуг” від 12 липня 2001 року № 2663-ІІІ (п.5 ст.1) визначає фінансову послугу як „операції із фінансовими активами, що здійснюються в інтересах третіх осіб за власний рахунок чи за рахунок цих осіб, а у випадках, передбачених законодавством, - і за рахунок залучених від інших осіб фінансових активів, із метою отримання прибутку або збереження реальної вартості фінансових активів”. Таким чином, указаний Закон також визначає поняття “послуга” через поняття „операція”.

Автор роботи вважає за необхідне розмежувати поняття «банківська послуга», «банківська операція» і «банківський продукт».

Банківська послуга

– технологічно взаємозв'язана сукупність банківських операцій, які реалізуються банком клієнту на договірній основі і направлених на задоволення потреб клієнта в банківському обслуговуванні. Банківська операція

– операція банків по залученню грошових коштів і їх розміщенню, випуску в обіг і вилученню з нього грошових коштів, проведенню розрахунків. Банківський продукт

– це комплекс взаємозв'язаних послуг і операцій банку, направлених на задоволення потреб клієнтів в окремих видах банківської діяльності.

Серед всіх видів послуг комерційного банку важливе місце займають гарантійні, посередницькі і консультаційні. Неодмінною умовою видачі позичальнику кредиту під гарантію є платоспроможність гаранта, що підтверджується обслуговуючим його банком. Гарант, перш ніж видати гарантійний лист позичальнику кредиту, що звернувся до нього з проханням виступити гарантом по кредиту, надає цей лист своєму банку. Останній проводить аналіз фінансового стану гаранта. Переконавшись в платоспроможності гаранта, банк робить відповідний запис в гарантійному листі і завіряє його підписами посадовців і печаткою. Потім гарантійний лист вручається гаранту, який він передає позичальнику для пред’явлення в банк на отримання кредиту. Гарантом по кредитах, підприємствах, що надаються, може виступати і сам банк як юридична особа. Така гарантія надається на підставі договору, укладеного банком з позичальником. В договорі передбачаються термін гарантії, сума, комісійна винагорода за гарантію платежу, порядок і термін його переліку.

Банк надає клієнтам посередницькі послуги в операціях з цінними паперами, при наданні кредитів.

Банк може виступати посередником між емітентами цінних паперів і інвесторами, а також купувати або передавати цінні папери на вторинному ринку за рахунок і за дорученням клієнта. Задачею банку в першому випадку є отримання максимально можливого прибутку при розповсюдженні серед інвесторів максимально можливого об'єму цінних паперів емітентів, а в другому — отримання винагороди від клієнта за точне і швидке виконання вказівок по покупці або продажу цінних паперів. В ролі емітентів виступають інші банки, підприємства, державні органи, охочі поширювати свої цінні папери, а інвесторами — громадяни, юридичні особи, які купують цінні папери емітентів. Контрагентами банку при купівлі — продажу цінних паперів на вторинному ринку є: клієнт, що віддає розпорядження, або третя особа, з якою укладається операція купівлі — продажу.

Посередником в отриманні клієнтом кредиту банк виступає у разі, коли не може задовольнити заявку цього ж клієнта в кредиті у стосовно необхідної суми, що перевищує ліміт кредитування, неспівпадання пропонованих клієнтом умов кредиту з кредитною політикою банку. Посередницька послуга банку в цьому випадку полягає в тому, що він на прохання клієнта одержує кредит в іншому банку і надає його клієнту за більш високу платню, ніж сплатив сам за нього. Маржа банку в даному випадку визначається як різниця між сплаченими відсотками за кредитний ресурс іншому банку і отриманими від клієнта за надану йому позику.

Комерційний банк надає своїй клієнтурі різноманітні послуги:

· консультаційні, інформаційні і інші послуги: надання допомоги підприємствам, організаціям, фірмам, асоціаціям, орендарям на їх прохання в організації обліку, складанні звітності, заповненні розрахункових документів; маркетингові послуги (розміщення реклами клієнтів і інших організацій через мережу установ банку, розвиток ринку банківських послуг і нові їх форми, взаємостосунки банку з біржами і ін.);

· консультаційні послуги із застосування законодавства в капітальному будівництві, нормативних документів в проектуванні, будівництві, капітальному ремонті, по складанню документів для забезпечення фінансування капітальних витрат;

· консультації з питань зовнішньоекономічної діяльності і валютних операцій банку і його клієнтів; консультаційні послуги юридичної служби (інформація про законодавство по організації і діяльності спільних і малих підприємств, акціонерних товариств, приватизації, банківської діяльності);

· консультації по складанню ділових і офіційних паперів; консультації і надання сприяння іншим банкам і клієнтам по вивченню фінансів окремих клієнтів, у взаємостосунки з якими вони зацікавлені вступити; організація і проведення економічного навчання з клієнтами по банківських операціях і аналізі господарсько-фінансової діяльності госпорганів;

· аудиторські послуги, здійснювані на прохання клієнтів або інших організацій, з питань, що входять в компетенцію комерційного банку.

Окрему нішу в банківських послугах займають трастові операції банку (в назві є визначення „операції” проте вони відносяться до категорії послуг комерційного банку). Під трастовими, або довірчими, мають на увазі послуги банків з управління майном і інші послуги з доручення і на користь клієнта на правах довіреної особи. Банки на комісійних засадах виконують операції за дорученням клієнтів, наприклад, отримання засобів з лицьового рахунку або операції по зберіганню цінностей.

Банк як довірена особа на підставі укладеного договору діє від імені свого довірителя і в його інтересах, виступає розпорядником майна, включаючи залишки засобів на банківських рахунках. Банк зобов'язав розпоряджатися майном на користь одержувача, яким може бути сам довіритель або третя особа. Умови договору можуть передбачати розпорядження майном заповідача на користь спадкоємців, ухвалення цінностей на зберігання, управління майном як опікун неповнолітньої особи і т.д.

Банки можуть здійснювати трастові операції для фізичних осіб, фірм, підприємстві, учбових закладів, різних організацій.

Для фізичних осіб банки виконують такі трастові операції, як розпорядження майном клієнта по заповіту, за спеціальним договором, виконання функцій депозитарію: зберігання цінних паперів, консультації і рекомендації з питань покупки і продажу цінних паперів, нерухомості і ін.

Фірмам, підприємствам, організаціям банки можуть надавати агентські послуги (передача права власності по акціях і облігаціях, реєстрація акцій, що випускаються на біржу і ін.).

Банки здійснюють платіжні функції, наприклад, погашення облігацій, по яких наступив термін, виплата дивідендів акціонерам і ін., а також довірче управління майном.

За виконання всіх видів трастових послуг банки одержують з клієнтів комісійну винагороду, яка встановлюється диференційовано за кожний окремий вид послуг на договірних засадах, в законодавчому порядку або відповідно до присудження.

Вартість банківських послуг визначається залежно від їх виду з урахуванням прямих витрат — безпосередньо пов'язаних з виконанням послуг, невигідних (загальнобанківських) витрат і планових накопичень в розмірах, що забезпечують функціонування банку на принципах комерційного розрахунку.

До прямих витрат по наданню банківських послуг відносяться:

· заробітна плата працівників, що виконують послуги з урахуванням відрахувань на соціальне страхування, до пенсійного фонду і інші цілі;

· вартість витрачених матеріалів (папір і ін.);

· амортизаційні відрахування на основні фонди, що безпосередньо використовуються при наданні послуг;

· операційні витрати (оплата інкасації і охорони при розрахунку послуг з касового обслуговування, поштово-телеграфні витрати по операціях клієнтів при розрахунковому обслуговуванні і ін.).

До накладних відносяться витрати на утримання апарату управління і інших структурних підрозділів загального призначення комерційного банку, витрати на, господарські відрядження, включаючи службовий транспорт, витрати на утримання будівель, підготовку кадрів і ін. Величина не накладних витрат у витратах на конкретні види банківських послуг визначається виходячи з процентного відношення загальнобанківських витрат по фінансовому плану на рік по комерційному банку до фонду оплати праці працівників, що виконують послуги.

Планові накопичення визначаються як відношення планового прибутку комерційного банку до загальної суми витрат по фінансовому плану.

При визначенні вартості послуг, на виконання яких є цінники або калькуляції інших організацій (консультації, участь в експертизі проектів, складання проектно-кошторисної документації, здійснення технічного нагляду і ін.), ці цінники і калькуляції можуть бути використані комерційним банком з внесенням відповідних коректив залежно від конкретних умов їх застосування.

У кожному конкретному випадку види банківських послуг, їх об'єми, порядок і періодичність надання, розміри плати визначаються по взаємній згоді клієнта і комерційного банку в договорі. При цьому враховуються фінансові можливості клієнта, складність питання, кваліфікація консультанта, інтереси банку в частині закріплення і залучення клієнтури і ін. При визначенні вартості банківських послуг в необхідних випадках враховується податок на додану вартість.

Одним із різновидів банківських послуг є електронні банківські послуги. У джерелах економічного спрямування під електронними банківськими послугами звичайно мають на увазі дії банку, що спрямовуються на удосконалення та реалізацію звичних банківських операцій шляхом використання інформаційних систем [12]. При цьому відмічається, що електронні послуги базуються на відомих банківських операціях і не можуть існувати відокремлено.

В економічних джерелах (найчастіше у зарубіжних) досить часто вживається термін „електронний банкінг” (“E-banking”), під яким мається на увазі діяльність банку із надання комплексу послуг клієнтам за допомогою сучасних телекомунікаційних технологій (Інтернету, мобільного зв’язку тощо).

До даного поняття зазвичай включаються: управління рахунками (виписки, перекази із рахунку на рахунок, баланси); інвестування коштів (депозити, цінні папери, валютні операції); перекази та оплата рахунків за товари та послуги; консультаційні та інформаційні послуги; кредитні операції; ризик-менеджмент, тобто управління ризиками

Таким чином, основною ознакою електронних банківських послуг є використання при їх наданні телекомунікаційних засобів, таких як мережа Інтернет, модемний зв’язок, телефонний зв’язок із використанням автоматизованих телефонних систем, мобільний зв’язок із використанням WAP/GSM технологій тощо.

Закон України „Про телекомунікації” від 18 листопада 2003 року №1280-IV визначає телекомунікації (електрозв'язок) як передавання, випромінювання та/або приймання знаків, сигналів, письмового тексту, зображень та звуків або повідомлень будь-якого роду по радіо, провідних, оптичних або інших електромагнітних системах. Відповідно до положень зазначеного Закону телекомунікаційна мережа є комплексом технічних засобів телекомунікацій та споруд, призначених для маршрутизації, комутації, передавання та/або приймання знаків, сигналів, письмового тексту, зображень та звуків або повідомлень будь-якого роду по радіо, провідних, оптичних чи інших електромагнітних системах між кінцевим обладнанням.

На підставі вищезазначеного можна зробити висновок про те, що до електронних слід відносити ті банківські послуги, які надаються із використанням телекомунікаційних засобів (засобів електрозв’язку).

Загальноприйнята в Україні думка, що, мовляв, бурхливе економічне зростання у нашій країні можна забезпечити лише за рахунок розвитку важкої промисловості — металургії, хімії, машинобудування, енергетичного сектору. Тим часом усі розвинені й багато країн, що розвиваються, протягом останніх десятиліть переорієнтували структуру економіки від виробництва товарів на виробництво послуг.

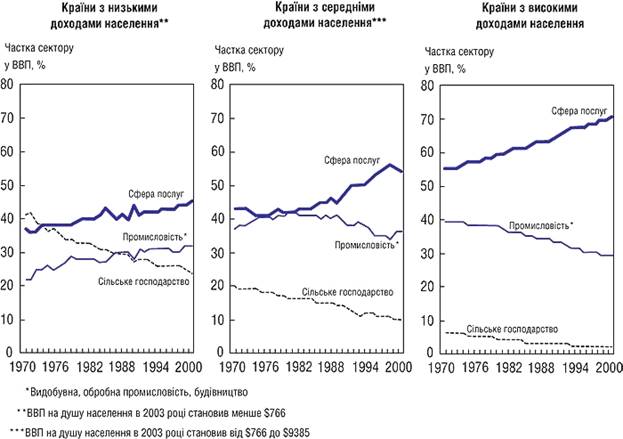

Саме послуги, відповідно до досліджень міжнародної консалтингової компанії McKinsey, є джерелом довгострокового економічного зростання країн, що розвиваються, причому важливішим, ніж промисловість. Достатньо подивитися на динаміку розвитку названого сектору за останні 30 років — у розвинених країнах частка сфери послуг у ВВП зросла з 55% у 1970 році до 70% — на початку нинішнього тисячоліття (рис.1).

У США, Євросоюзі, Японії галузь забезпечує до 60% зайнятості населення, а висока продуктивність праці в цьому секторі приводить до вагоміших темпів зростання ВВП, ніж зазвичай здатна забезпечити промисловість.

Оптимістичними є й очікування інвесторів щодо подальшого зростання світової сфери послуг. За даними останнього рейтингу компаній FT-500, найбільшими світовими галузями за капіталізацією в 2004 році стали зовсім не нафта з металургією й хімією, а фінансовий сектор, IT- та біотехнології.

Рис. 1. Доля послуг у ВВП країн з різним ступенем розвитку

Джерело:

Український діловий тижневик "Контракти" / № 03 вiд 16-01-2007, с.17

А розвиток економіки і зростання сфери послуг тісно пов’язані між собою. З одного боку, економічне зростання у довгостроковій перспективі супроводжується підвищенням рівня добробуту населення, що призводить до більшого споживання банківських послуг. З іншого — послуги впливають на темпи зростання ВВП не менше, ніж обороти важкої й легкої промисловості.

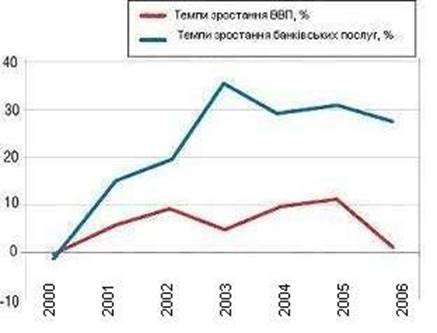

На рис.2 графічно відображено темп зростання банківських послуг та ВВП України.

Рис. 2 Темпи зростання ВВП та банківських послуг

Побудовано за даними Держкомстату, Інституту економічних досліджень та політичних консультацій

За даними центру CASE-Україна, у структурі доданої вартості ВВП на послуги припадає 50%, з них на долю банківських послуг припадає 12%. Це може означати, що половину прибутку, виробленого українською економікою, приносить саме ця сфера через високу рентабельність. Хоча є й інше пояснення — промислові підприємства, контрольовані великим бізнесом, мають більше можливостей занижувати офіційні фінансові показники.

У будь-якому випадку темпи зростання вітчизняної сфери послуг за останні роки без перебільшення можна назвати вражаючими. У 2006 році виробництво послуг в Україні порівняно з 2004 роком збільшилося на 31,2% (за даними Держкомстату), з них банківських послуг на 41,3%.

Утім, таке значне зростання виробництва послуг свідчить не лише про кореляцію розвитку галузі з доходами населення, а й про її величезний потенціал. Та й частка послуг у сумарному вітчизняному виробництві, за даними Держкомстату, становить трохи більше ніж 20%.

Головна (і найбільш очевидна) слабкість вітчизняного сектору послуг — у самій його структурі. Традиційно в Україні високі показники в цій сфері забезпечують транспорт, пошта і зв’язок — близько 70% щорічного обсягу всіх сервісів (на транспортні перевезення припадає близько 35%, решта 35% — на пошту й зв’язок). Іншими словами, більшу частину доходів від послуг приносять або галузі, успадковані від колишнього СРСР, або ті, без яких функціонування економіки просто неможливе. А ось на нові сегменти, тобто ті, які виникли вже за часів незалежності України (наприклад, на операції з нерухомістю та юридичною діяльністю), припадає близько 20%, банківських послуг – 15,8%.

Цікаво, що транспорт і зв’язок дають лише 25-27% доданої вартості всіх послуг. Це свідчить не лише про низьку прибутковість галузі, а й про неефективність управління, адже левова частка транспортної галузі й більше половини всіх телекомунікацій продовжують залишатися в руках держави. При цьому на торгівлю й фінансову сферу, які за оборотами значно поступаються транспортним послугам, припадає близько 30-33% доданої вартості в цій сфері. Решту 40-45% прибутку забезпечують дорогі послуги: операції з нерухомістю, освіта, консалтинг та ін.

Стримуючим фактором для розвитку галузі є нечисленність середнього класу — найактивнішого споживача, оскільки доходи населення активно зростають лише протягом останніх кількох років. А великі бізнес-групи вкладають кошти здебільшого у виробничий сектор — структура українського експорту визначає інвестиційну привабливість металургії, хімпрому та сільського господарства.

Гальмують розвиток цього сектору економіки й відсутність законодавчої бази, і поки що низький попит на деякі сервіси. Наприклад, фінансовий сектор залишається нерозвиненим через безліч законодавчих обмежень, а фондовий ринок — через відсутність чіткого законодавства.

Під впливом посилення міжбанківської конкуренції на банківському ринку України проявляється тенденція до розширення продуктового ряду послуг. Адже кожен банк не залишається байдужим до можливості збільшення власних прибутків, мобілізації додаткових ресурсів та розширення бази клієнтів банку, підвищення власного рейтингу на ринку. Саме тому сучасні банкіри вибирають політику розширення продуктового ряду банківських послуг.

Банківські послуги об'єднують широкий ряд операцій, в тому числі і тих, які нехарактерні банківській сфері. До найбільш перспективних послуг можна віднести наступні:

1. Трастові (довірчі) послуги:

а) для фізичних осіб:

- розпорядження спадщиною;

- управління власністю;

- опікунство і забезпечення збереження майна та ін.

б) для юридичних осіб:

- розпорядження активами;

- агентські послуги;

- операції, пов'язані з ліквідацією майна клієнтів та ін.

2. Послуги зі збереження цінностей з наданням клієнтам у розпорядження сейфа та з прийняттям цінностей клієнта на збереження без їх доступу.

3. Консультаційні та інформаційні послуги зі створенням певної міжбанківської бази даних.

4. Гарантійні та посередницькі послуги.

5. Факторингові та лізингові операції, форфейтинг та ін.

На сьогоднішній день в Україні гостро відчувається нестача спеціалістів банківських технологій, немає відповідної технічної та навчальної літератури з банківських електронних систем. Зарубіжний книжковий ринок у цій галузі теж не дуже насичений, тому що системи електронних платежів не є широко тиражованим комерційним продуктом з однієї сторони, а з іншої – і розробники, і користувачі зовсім не зацікавлені розкривати окремі технічні деталі системи, щоб не «навчити» потенційних зловмисників.

Упровадження в практику банків сучасних безпаперових комп’ютерних технологій, систем електронних платежів без серйозних зусиль, суттєвих затрат, загального підйому культури банківського виробництва і правопорядку неможливе. Але очевидно одне, що з кожним днем будуть зростати потенційні можливості використання програмного забезпечення при прийнятті рішень у банківській справі, а це призведе до необхідності залучення спеціалістів і їх знань для швидкого переходу на сучасне банківське інформаційно-технологічне обслуговування в Україні.

Сучасні можливості банківських інформаційних систем. Аналіз практики показує, що в зарубіжних банках інформаційні технології охоплюють тепер усі аспекти банківської справи, зокрема забезпечують:

· клірингові операції (взаємні розрахунки банків);

· торгові операції та маркетинг, управління касовими ресурсами;

· управління діяльністю банку;

· кредитні операції, включаючи аналіз заявок клієнтів на їх кредитоспроможність;

· системи електронних платежів (8^ІРТ);

· використання банківських автоматів;

· банківські операції по телефону і обслуговування вдома;

· використання різних платіжних карток;

· електронну пошту і канцелярію;

· безпаперовий документообіг у банку і при взаємодіях центр – філіали, банк – клієнти;

· фондовий ринок і операції з цінними паперами;

· аналіз інвестицій і фінансового ринку;

· автоматизацію розрахунків у торгових точках. Автоматизація банківської справи передбачає широке використання комп’ютерних інформаційних систем у банках, автоматизацію обробки платіжних документів у відділах, які працюють з клієнтами, в операційних відділах, а також автоматизацію фінансових операцій у рамках міжнародного банківського бізнесу.

Автоматизація банківських операцій дозволяє:

· виконувати безпаперові платіжні операції з мінімальним залученням праці людей і скороченням організаційних витрат;

· проводити обробку платежів переважно в реальному часі, за виключенням підведення бухгалтерських звітів у кінці дня і звітності за ними;

· прискорювати обмін інформацією між банками і клієнтами, банками і їх відділеннями за допомогою комунікаційних ліній зв’язку;

· мінімізувати типові види банківського ризику (втрата документів, помилкова адресація, фальсифікація платіжних документів та ін.);

· забезпечувати керівників стратегічними оцінками положення банку в умовах конкуренції, організації роботи і кадрової політики.

І найважливіше те, що банківські комп’ютерні системи відрізняються від інших, у першу чергу тим, що інформація, яка опрацьовується ними, повинна бути надійно захищеною від сторонніх зазіхань, а сама система повинна мати властивості підвищеної життєвості та безвідмовності в роботі.

В якості висновку по роботі наведемо пропозиції автора щодо поліпшення процесу надання послуг комерційними банками.

Зокрема, підвищити ефективність управління можна, впливаючина попит і пропозицію на банківські послуги. Стимулюючи попит і видозмінюючи пропозицію банківських послуг, банки зможуть підтримувати на постійно високому рівні свою рентабельність.

Автор вважає, що розширення спектру банківських послуг може здійснюватися як на основі модифікації послуг, які вже надаються банками населенню, так і шляхом упровадження нових їх видів. Зокрема, з метою підвищення привабливості розміщення вільних грошових коштів приватних клієнтів можуть коректуватися умови раніше діючих внесків, передбачатися введення додаткових механізмів збільшення зацікавленості вкладників, регулюючих розмір процентної ставки, умови розміщення внеску, можливість капіталізації відсотків, пролонгацию внеску, умови дострокового отримання окремих внесків або їх частини без втрати прибутковості.

Модифікація банківських послуг може здійснюватися також шляхом надання їх на новій технологічній основі: з використанням систем видаленого доступу– Інтернету, засобів мобільного зв'язку – послугаSMS-банкінг, через банкомати – надання пластикових карт, інфокіоски– здійснення комунальних і інших платежів з використанням пластикових карт в автоматизованому і on-line режимі в крупних супермаркетах. Зокрема, перевагою інфокіосків є їх сучасні функціональні можливості: погашення кредиту, поповнення рахунку, оплата різних банківських послуг, надання інформації клієнтам про стан рахунку, курси валют, послуги банку, система голосового супроводу і рекламна інформаціяпро банк. Упровадження нових послуг в області електронного банкінга, послуг з управління грошовою готівкою спроможних клієнтів з урахуваннямїх індивідуальних потреб.

Однією з ефективних форм організаційної структури управління інноваційними процесами в банку може стати створення фінансового супермаркету. На думку автора, в крупних містах на основі високотехнологічнихофісів доцільна організація фінансових супермаркетів за допомогоюальянсу банку, компанії страховки і фінансово-промисловоїгрупи. В такому супермаркеті клієнту буде запропонований максимальний набір послуг як в банківському обслуговуванні, так і у фінансовому консалтингу і страхуванні. Таким чином клієнт фінансового супермаркету отримає доступ до комплексуфінансових послуг в одному місці і затрачуватиме на цей мінімальний час, не вдаючисьдо послугдодаткових служб.

1. Закон України "Про банки і банківську діяльність".- К.: Ін Юре, 2006.- 520 c.

2. Закон України „Про фінансові послуги та державне регулювання ринків фінансових послуг” від 12 липня 2001 року № 2663-ІІІ

3. Закон України „Про телекомунікації” від 18 листопада 2003 року №1280-IV

4. Банковская система России. Грязнова А.Г., Молчанов А.В., Таваснев А.М. М.,2006. - Т.1. - С.185

5. Банковское право Российской Федерации. Особенная часть. В 2 т.: Учебник / Отв. ред. Г.А. Тосунян. – М.: Юристъ, 2002. – Т.2. – 785с

6. Брегеда О.А. Ринок банківських послуг в Україні: сучасний стан та перспективи розвитку: Автореф. дис. канд. екон. наук. - К., 2002. - С.6

7. Гавальда Кристиан, Стуфле Жан. Банковское право (учреждения – Счета – Операции – Услуги). Пер. с фр./ Под ред. В.Я. Лисняка. – М.1996. – С.12-13

8. Иванов А.Н. Платежные услуги американских банков //Деньги и кредит. – 2007. № 1. – С.59

9. Лютий І.О. Теоретичне обгрунтування стратегії розвитку банківської системи України // Проблеми і перспективи розвитку банківської системи України: Зб. тез доповідей VIIІ Всеукраїнської науково-практичної конференції (10-11 листопада 2005 р.).- Суми: УАБС НБУ,2005.- C.10-11.

10. Матук Ж. Финансовые системы Франции и других стран. Под общ. ред. проф. Л.П. Павловой. – Т. 1 Банки. Книга 1. – М.: АО «Финстатинформ», 2004. - С.11

11. Перепечай Н.М. Маркетинг банківських послуг. Автореф. дис.канд. ек. наук. Харків, 2003.-С.6

12. Саркисянц А. Новые технологии в расчетно-платежной системе коммерческого банка.// Планета INTERNET № 5-6, 2006. - С. 30

13. Тігіпко С.Л. Напрями розвитку банківської системи України: проблеми вибору і впровадження // Вісник Національного банку України.- 2004.- № 6.- C. 5-7.

14. Тігіпко С.Л. Стратегічні завдання розвитку банківської системи України в умовах глобалізації світової економіки // Вісник Української академії банківської справи.- 2003.- № 2.- C. 3-8.

15. Шейко О.П. Аналіз сучасного стану та перспектив розвитку національної банківської системи // Проблеми і перспективи розвитку банківської системи України. Т. 9.- Суми: Мрія-1 ЛТД; УАБС,2004.- C.301-305.

|