ПВНЗ « ЄВРОПЕЙСЬКИЙ УНІВЕРСИТЕТ»

РІВНЕНСЬКА ФІЛІЯ

Кафедра «Обліку і фінансів»

КОНТРОЛЬНА РОБОТА

З дисципліни «Міжнародні кредитно-розрахункові і валютні відносини»

Варіант№15

Виконала студентка

5 курсу,52 групи

спеціальність«Облік і аудит»

Пузирко Наталія Іванівна

Перевірила:Вікторія Станіславівна

Артюшок

Рівне 2010 рік

План

1.Особливості використанняв міжнародній сфері основнихформ розрахунків

2.Класифікація банківських ризиків

3.Використання банківської гарантії.

4.Задача.

1. Особливості використанняв міжнародній сфері основнихформ розрахунків

Дослідження валютно фінансових умов зовнішньоторговельних контрактів показали, що при проведенні торговельних операцій важливим є правильний вибір форми розрахунків, оскільки він дає змогу контрагентам зменшувати витрати і ризики невиконання протилежною стороною своїх зобов’язань за контрактом.

Форми розрахунків

— це врегульовані законодавством країн-учасниць способи виконання грошових зобов’язань за зовнішньоторговельним контрактом. При цьому порядок здійснення форм міжнародних розрахунків також регулюється міжнародними документами, які розробляються спеціально створеними організаціями — Міжнародною торговельною палатою, Комісією з права міжнародної торгівлі ООН тощо.

Форми міжнародних розрахунків умовно поділяються на документарні (акредитиви, інкасо) і недокументарні (платіж на відкритий рахунок, авансові платежі, банківський переказ, векселі та чеки).

Міжнародні розрахунки являють собою цілком самостійну систему, яка пов’язана з рухом між країнами товарно-матеріальних цінностей та грошей і яка має певні особливості.

По-перше, міжнародні розрахунки на відміну від внутрішніх регулюються не тільки національними нормативними і законодавчими актами, а тими міжнародними законами, банківськими правилами і звичаями, такими як: Єдиний чековий закон, затверджений Женевською конвенцією у 1931 р.; Єдиний закон про переказний та простий вексель, прийнятий Женевською вексельною конвенцією у 1930 р.; Уніфіковані правила та звичаї для документарних акредитивів, остання публікація яких (№ 500) здійснена Міжнародною торговельною палатою (МТП) у 1993 р.; Уніфіковані правила для інкасо, остання редакція яких набула чинності з 1 січня 1996 р. (публікація МТП № 522); Уніфіковані правила для контрактних гарантій, виданих МТП у 1978 р. (публікація № 325); Уніфіковані правила для гарантій, що підлягають оплаті на вимогу, видані МТП у 1992 р. (№ 458), та інші, які регулюють окремі форми і способи міжнародних розрахунків, визначають характер взаємовідносин учасників розрахункових операцій. Подібний розмах уніфікацій міжнародних розрахунків з боку світового співтовариства викликаний інтернаціоналізацією господарських зв’язків, збільшенням обсягів міжнародних торговельних угод і, отже, розрахунків, універсалізацією банківських операцій.

Реклама

По-друге, міжнародні розрахунки здійснюються в різних валютах. Тому, з одного боку, на їх ефективність впливає динаміка валютних курсів. З іншого боку, оптимальне функціонування міжнародних товарно-грошових відносин досягається лише за умови вільного обміну національної валюти на валюту інших країн, безперешкодного руху грошей. Іншими словами, найефективніше включення тієї чи іншої країни в міжнародний поділ праці та міжнародні валютні розрахунки можливе тільки на основі конвертованої валюти.

Конвертованість валют немовби розмиває національні кордони під час руху товарів, послуг, переміщення капіталу в масштабах світового ринку. Так, експортеру, який реалізує продукцію за кордон з оплатою у валюті імпортера або валюті третіх країн, конвертованість валют забезпечує можливість безперебійного перетворення одержаної виручки у власну національну валюту для підтримання нормального кругообігу його коштів усередині країни. А підлягають оплаті в іноземній валюті: через механізм конвертації здійснюється обмін національної валюти імпортера на потрібні інвалютні кошти платежу.

Вільна конвертація національної грошової одиниці — не тільки форма зв’язку між національним та світовим господарствами. Вона забезпечує країні:

вільний вибір виробниками і споживачами найвигідніших ринків збуту та закупівлі усередині країни і за кордоном;

розширення можливостей залучення іноземних інвестицій і розміщення інвестицій за кордоном;

стимулююча дія іноземної конкуренції на ефективність, гнучкість і пристосовування підприємств до умов, що змінюються;

підтягування національного виробництва до міжнародних стандартів щодо ціни, витрат, якості ;

можливість здійснення міжнародних розрахунків у національних грошах.

Третя особливість міжнародних розрахунків полягає в тому, що в країнах з частково конвертованою валютою держава використовує відповідні валютні обмеження, які безпосередньо впливають на валютні розрахунки. Валютні обмеження

— це законодавча або адміністративна заборона, лімітування і регламентація операцій резидентів і нерезидентів з валютою та іншими валютними цінностями. Валютні обмеження звужують можливості і підвищують витрати валютного обміну і платежів за міжнародними угодами. Основними причинами валютних обмежень є: нестача валюти, тиск зовнішньої заборгованості, розбіжності в платіжних балансах. Головна мета їх введення — концентрація валютних цінностей у руках держави, а також вирівнювання платіжного балансу і підтримання валютного курсу національної грошової одиниці. При цьому можливі різні форми валютних обмежень залежно від їх внутрішнього змісту і структури:

Реклама

блокування виручки експортерів від продажу товарів у даній країні, обмеження їх можливостей розпоряджатися цими коштами;

обов’язковий продаж валютної виручки експортерів повністю або частково центральному і уповноваженим банкам;

обмежений продаж іноземної валюти імпортерам (лише за наявності дозволу різних установ);

заборона оплати імпорту деяких товарів іноземною валютою;

регулювання строків платежів за експортом та імпортом;

численність валютних курсів — різні курсові співвідношення валют за різними видами операцій.

В Україні до подібних обмежень належать: обов’язковий продаж експортерами 50% валютної виручки на ринку, регулювання строків платежів за експортом та імпортом, зокрема, контроль за авансовими платежами за імпортом і платежами в розстрочку за експортом, 90-денний термін зарахування валютної виручки на рахунок експортера.

Валютні та інші обмеження, які заважають здійсненню зовнішніх операцій, примушують торговельні фірми у всьому світі ретельно вивчати питання експортно-імпортного ліцензування, валютного контролю, податкового законодавства; вимоги з екології й охорони праці; юридичні вимоги до товарів (послуг), їх упакування та маркування; особливості тарифів і квот; торговельного ембарго; антидемпінгового законодавства; наявності конвертованої валюти і стабільності місцевої валюти в країні потенційного партнера. З цією метою торговельні фірми можуть навіть призначати місцевих агентів для збору необхідної інформації в країнах потенційного покупця (продавця), проведення маркетингових досліджень.

У багатьох підручниках до особливостей міжнародних розрахунків відносять їх документарний характер. Це досить хибне уявлення, оскільки багато країн світу вже давно використовують як документарні, так і недокументарні форми розрахунків. При цьому за останні кілька років значно зросла популярність недокументарних розрахунків через їх простоту і дешевизну.

У розрахунках між країнами з розвинутою ринковою економікою переважають недокументарні форми розрахунків. Документарні поширені в розрахунках з країнами третього світу, а також з деякими країнами Східної Європи. Це пов’язано з тим, що документарні форми дають можливість значно зменшити ризик неплатежу або непостачання товару.

Документарні форми розрахунків широко використовуються в українській зовнішньоторговельній практиці. Зокрема, документарні акредитиви за імпортними операціями використовуються в розрахунках з партнерами із Західної Європи, Північної Америки, Японії, тобто з розвинутими країнами, які враховують підвищений ризик країни — України — і низьку платоспроможність українських імпортерів. При експортних операціях українські підприємства і банки використовують акредитиви в розрахунках з країнами третього світу, платоспроможність яких оцінюється низько. Водночас багато українських підприємств успішно використовують недокументарні форми розрахунків.

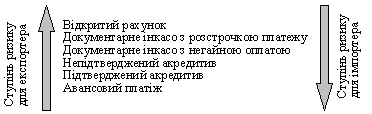

Кожна форма розрахунків містить певну частку ризику для експортера або імпортера і залежить від багатьох чинників: від виду товару, ступеня взаємної довіри контрагентів, наявності кредитної угоди, платоспроможності зовнішньоторговельних партнерів, рівня попиту і пропозиції на даний товар, надійності залучених банків. Тому кожний контрагент намагається наполягати на тій формі розрахунків, за якої він мав би найменший ризик. Різні форми розрахунків щодо оцінювання ризику відображені на рис. 4.1.

Рис. 4.1. Оцінювання ризику неплатежу непостачання товару для контрагентів при різних формах розрахунків

Як видно з рис. 4.1, авансовий платіж і платіж на відкритий рахунок перебувають на різних полюсах. Це пояснюється тим, що дані форми розрахунків становлять однобічні вигоди або продавцеві, або покупцеві. Крім того, на відміну від документарного інкасо , участь банків при цих формах розрахунків значно менша. Вони є лише провідниками грошових коштів.

2. Класифікація банківських ризиків

Існує багато класифікацій ризиків у банківській діяльності. Залежно від джерел походження, головними банківськими ризиками є — кредитний, процентний, валютний та ризик ліквідності.

Кредитний ризик

— це ризик, пов’язаний з імовірністю неповернення кредитів та несплати процентів за ними внаслідок невиконання боржником своїх зобов’язань перед банком.

Процентний ризик

— ризик, пов’язаний насамперед з невизначеністю часу та напрямку майбутніх змін процентних ставок. Для банків, де позички є головними видами активів, процентний ризик — це ризик падіння ціни активів через зміну норми процента, ризик зменшення процентної маржі банку, ризик зміни вартості активів та пасивів унаслідок зміни процентних ставок, це ймовірність зменшення спреду між процентними доходами та витратами, невизначеність доходу від цінних паперів з фіксованим доходом, що виникає внаслідок раптових коливань вартості активів через зміну процентної ставки.

Ризик ліквідності

— виникає тільки тоді, коли ліквідні активи банку недостатні для покриття короткострокових зобов’язань банку. При виникненні такої події банк мусить покрити свої зобов’язання за рахунок конвертації в грошові кошти своїх неліквідних активів з наступним капітальним збитком.

Валютний ризик

— це ризик втрат у зв’язку з несприятливою зміною вартості іноземної валюти відносно валюти держави, де розміщений банк. Валютний ризик — це передусім імовірність того, що зміна курсів іноземних валют призведе до збитків унаслідок зміни ринкової вартості активів та пасивів.

Усі ці ризики виникають у результаті діяльності самих банків та залежать від операцій, які здійснює банк. Відповідно їх можна поділити на ризики, пов’язані з:

активами (кредитні, валютні, ринкові, розрахункові, касові, інвестиційні);

пасивами банку (ризики за вкладами та іншими депозитними операціями, за залученими міжбанківськими кредитами);

якістю управління активами та пасивами (процентний ризик; ризик ліквідності, неплатоспроможності, капіталу);

ризиком надання фінансових послуг (операційні — збільшення вартості послуг банку та зростання поточних витрат).

Крім цього, є ризики: технологічні — ризик збою комп’ютерної системи банку, комп’ютерне шахрайство;

інноваційні, стратегічні — недоотримання запланованого прибутку внаслідок відсутності контролю за втратами банку;

бухгалтерські, адміністративні.

Через те, що банки тільки незначною мірою використовують власні кошти, вони повинні намагатися уникати ризиків. Усі основні ризики банків пов’язані між собою. Наприклад, у разі надання валютного кредиту загальний ризик неповернення боргу містить ще й валютний ризик. Управління ліквідністю стає складнішим у випадку, коли національна валюта не є вільно конвертованою, що заважає використовувати угоди своп та форвард в іноземній валюті для покриття ліквідни.

банківська гарантіяна повернення авансу;

документарний або умовний переказ.

Якщо в «Умовах платежу» контракту міститься положення про переказ авансу під гарантію першокласного комерційного банку на повернення авансу, то до переказу авансу фірма-експортер (принципал по гарантії) звертається в один із банків своєї країни (банк-гарант) з проханням надати гарантію на повернення авансу на користь імпортера (бенефіціара по гарантії). Як правило, банки беруть високу комісію за надання такої гарантії (до 10—15% суми гарантії). Основний зміст гарантії полягає в тому, що банк гарантує імпортеру повернення переказного авансу у разі непоставки товару (невиконання контракту). Крім того, обумовлюється те, що гарантія має безвідкличний і безумовний характер, а також, що банк-гарант поверне суму авансу з урахуванням відсотків, отриманих за весь період користування коштами.

Під документарним (умовним) переказом розуміють переказ авансу з умовою, що банк експортера (бенефіціара) здійснить фактичне перерахування авансу на його рахунок тільки проти подання транспортного документа. При цьому вказується період, протягом якого має здійснитися відвантаження, і подання документа, який свідчить про таке відвантаження.

Банківський переказ у розрахунках за експортні товари та надані послуги.Комерційний банк виконує платіжні доручення іноземних банків-кореспондентів про виплату коштів на користь того, хто отримує переказ, тобто клієнтів банку або клієнтів банків-кореспондентів цього комерційного банку усередині країни — за умови визначення в платіжному дорученні одного із зазначених нижче способів відшкодування сум, що виплачуються:

зарахування суми переказу на рахунок «Ностро» в банку переказника;

зарахування суми переказу на рахунок «Ностро» в третьому банку;

надання права дебетувати сумою переказу рахунок «Лоро» банку переказника в комерційному банку.

Платіжні доручення іноземних банків надходять у вигляді поштових, телеграфних доручень або доручень, отриманих каналами СВІФТ. Телексні платіжні доручення повинні мати перекладальний ключ. Поштові платіжні доручення підписуються уповноваженими посадовими особами іноземного банку. Телексні доручення, що не мають перекладального ключа, і поштові доручення, не підписані або підписані не за формою, до виконання не приймаються. Виконання платіжних доручень, що надійшли від іноземних банків, починається з перевірки і проставлення відмітки (штампу) про відповідність ключа або підпису.

На кожне платіжне доручення іноземного банку складається меморіальний ордер за встановленою формою, тобто дебетується рахунок «Ностро» банку в тому банку, від якого надійшло платіжне доручення, і кредитується розподільний рахунок клієнта. У тексті меморіального ордера обов’язково вказується дата валютування, що вказана в платіжному дорученні банку-кореспондента.

Суми документарних переказів, що надійшли від банків-кореспондентів, не зараховуються на рахунок клієнта, обліковуються на проміжному рахунку до надання їм указаних у дорученні документів у встановлені строки. При неотриманні документів у іноземного банку переказника запитують інструкції стосовно переказу.

Комерційний банк повинен сповістити клієнта, який отримав переказ, про отримані на його ім’я платіжні доручення іноземних банків, що залишаються без виконання з тих чи інших причин (відсутність валютного покриття або валютного рахунку тощо).

Для більш чіткої роботи у формі банківського переказу комерційний банк повинен регулярно повідомляти своїм клієнтам про перелік своїх кореспондентських рахунків усередині країни і за кордоном, з тим щоб клієнт у момент укладення контракту інформував про це фірму-імпортера для здійснення чіткого переказу коштів на рахунок експортера в його банку.

Банківський переказ у розрахунках за імпортовані товари й отримані послуги. Комерційний банк виконує доручення своїх клієнтів-підприємств і установ, які мають у банку поточний валютний балансовий рахунок, — на переказування валюти за кордон для оплати вартості імпортованого товару, товарних документів або документів про надання послуг; як авансові платежі, передбачені умовами зовнішньоторговельних контрактів; для оплати простих і переказних векселів за придбані в кредит товари; для погашення заборгованості, що з’явилася в результаті перерахунків, та на інші цілі, пов’язані з імпортом та експортом товарів і послуг у межах залишку коштів на валютному рахунку клієнта.

Переказування коштів за кордон за дорученням клієнтів комерційних банків здійснюється на основі заяви на переказ, в якій, зокрема, вказується:

сума переказу в іноземній валюті (цифрою та прописом);

спосіб виконання переказу (поштою, телеграфом або каналами СВІФТ);

назва сторони, що отримує переказ, її точна адреса і номер рахунку в банку;

назва банку, клієнтом якого є той, хто отримує переказ;

мета та призначення переказу;

номер і дата зовнішньоторговельного контракту;

назва товару;

номер рахунку клієнта, з якого має бути списана сума переказу, а також можливі витрати і комісія за виконання переказу.

При переказуванні коштів за фактично поставлений товар (надані послуги) необхідно вказати дату його прибуття в країну, при переказуванні для оплати авансу — відсоток авансу.

На заяві на переказ обов’язково вказується спосіб передавання платіжного доручення за кордон. Як уже було сказано, використовується одна із загальноприйнятих форм переказу: поштою, телексом або каналами СВІФТ. Переказування телексом або каналами СВІФТ здійснюється за рахунок переказника і через списання суми вартості повідомлення з рахунку клієнта відповідно до встановлених тарифів у кожному конкретному банку.

Більшість банків, наприклад у США, не приймають до виконання платіжних доручень, що надійшли поштою, або вимагають додаткового підтвердження їх телексом. Каналами системи СВІФТ передаються повідомлення тільки в ті банки, які входять до такої системи банківського зв’язку. Заява на переказ підписується від імені організації уповноваженою особою і скріплюється печаткою. При отриманні заяви на переказування коштів за кордон відповідальний виконавець комерційного банку перевіряє правильність її оформлення відповідно до нормативних документів, звіряє підписи і печатки зі зразками.

У разі неправильного оформлення заява на переказ повертається клієнту не пізніше наступного робочого дня разом із супроводжувальним листом, в якому вказуються причини повернення.

Особливе значення в момент приймання заяви має перевірка сальдо рахунку клієнта, тобто наявність коштів, необхідних для переказування, а також оплати комісії за виконання переказу.

На прийнятій до виконання заяві на переказ відповідальний виконавець проставляє штампи із зазначенням дати і реєструє його або у книзі реєстрації переказів за кордон, або в автоматичному режимі. Виконання поданих заяв на переказ здійснюється, як правило, протягом трьох робочих днів.

У день виконання платіжного доручення в банку робиться відповідний запис по балансу або у формі виписки меморіального ордера, або в автоматичному режимі, а саме: сума платіжного доручення списується з рахунку клієнта і кредитується на рахунку «Ностро» в банку-кореспонденті. Сума комісії відповідно до існуючого тарифу списується з рахунку клієнта і кредитується на рахунок доходів банку, суми телексних витрат або витрат за користування мережею СВІФТ списуються також з рахунку клієнта і кредитуються на рахунку доходів банку. У меморіальному ордері обов’язково проставляється термін валютування. Якщо валюта платежу відрізняється від валюти, у якій ведеться рахунок клієнта, в момент платежу робиться перерахунок валюти платежу у валюту рахунку за діючим курсом на валютному ринку і списання з рахунку відповідної суми валюти.

3. Використання банківської гарантії

У більшості випадків банківська гарантія не використовується. Записана в договорі послуга виконується, як і обумовлювалось, а гарантія погашається після закінчення терміну її дії. Іноді гарантійний документ, якщо він уже не потрібний, повертається в банк, який його видав.

У міжнародній практиці розрахунків існує правомірне і неправомірне використання банківських гарантій.

Правомірне використання.

Якщо постачальник, на думку бенефіціара гарантії, порушив своє договірне зобов’язання, останній може скористатися гарантією.

Як правило, проста письмова заява бенефіціара про настання строків сплати гарантійної суми — достатня умова для здійснення гарантійним банком або його кореспондентом негайного платежу. Передумовою є лише те, щоб використання відбувалося беззастережно, протягом термінів дії і на умовах, які передбачалися гарантією. Якщо банк-гарант доручив банку-кореспонденту в країні бенефіціара видати гарантію, то вимога виставляється там. Банк-кореспондент негайно заплатить і, посилаючись на зустрічну гарантію, яку він має, почне вимагати суму від банку-гаранта. При цьому банк-кореспондент вирішує, чи використана гарантія у повному обсязі з її умовами.

Банк-гарант також негайно виконає своє зобов’язання за платежом і потім зніме цю суму з рахунку принципала. Правову основу для цього дає підписана клієнтом заява про відповідальність (реверс), яка є складовою гарантійного договору.

Неправомірне використання.

Сутність банківської гарантії полягає в її абстрактному характері. З цього випливає принцип виключення: будь-яка спроба затягнути оплату гарантії не з вини банку, який її надав (виплата за гарантією може затримуватись через виставлення постійних претензій бенефіціаром принципалу), може призвести до значної втрати довіри до цього банку і вплинути на його рейтинг.

Обмеження принципу виключення заперечень виникає з основного правила «вірність і віра». Так, якщо банк дізнається, що правова угода, яка лежить в основі гарантії, порушує, наприклад, закон або відповідні звичаї, він може і повинен відмовити в платежі. Відмовити у виплаті, незважаючи на формальне виставлення вимог за гарантією, банк може лише за наявності дуже суворих передумов: вимога вже на перший погляд має здаватися протизаконною.

Досвід багатьох років видачі банківських гарантій показав, що необґрунтоване вимагання гарантії трапляється дуже рідко. Навіть якщо таке інколи і трапляється, то, як правило, все з’ясовується через переговори і сума відшкодовується.

Якщо гарантія вимагається без обґрунтування, завданий збиток виявляється незастрахованим (таку можливість іноді надають муніципальні органи зі страхування експортних ризиків) і врегулювати це питання через переговори не вдається, принципалу зазвичай залишається лише довгий і досить дорогий процесуальний шлях для повернення своїх грошей. Справа ускладнюється тим, що бенефіціари, які перебувають за межами національних кордонів гаранта, часто наполягають на видачі гарантії банком власної країни.

4. Задача

Банк в Лондоні встановив наступний курс доллара США -продаж 1,7526 доларів США за 1 фунт стерлингів ,-купівля -1,7612 доларів США за 1 фунт стерлингів .

Визначити : скільки фунтів стерлингів можна отримати за 1000 доларів США .Скільки доларів США можна отримати за 1500 фунтів стерлингів.

Розвязок:

Скільки фунтів стерлингів можна отримати за 1 000 доларів США?

1000*1,7526=1752,60 фунтів стерлингів

Скільки доларів США можна отримати за 1 500 фунтів стерлингів?

1500/1,7612=851,69 доларів

Використана література

1.

Міжнароднірозрахунки та валютні операції: Навч. посібник / О. І. Береславська, О. М. Наконечний, М. Г. Пясецька та ін.; За заг. ред. М. І. Савлука. — К.: КНЕУ, 2002. — 392 с

2. Петрашко Л. П 30 Міжнародні фінанси: Навч.-метод. посіб. для самост. вивч. дисц. — К.: КНЕУ, 2003. — 221 с.

3. Мілай А. О. Кредитно-розрахункові операції : Навч. посіб. — К.: МАУП, 2004. — 204 с. — Бібліогр.: с. 197-200.

4. Закон України «Митний кодекс України» від 12 грудня 1991 року, розд. V «Мито та митні збори».

5. Закон України «Про Єдиний митний тариф» від 5 лютого 1992 року.

6. Закон України «Про зовнішньоекономічну діяльність» від 19 лютого 1992 року, ст. 11.

7. Інструкція про відкриття банками рахунків у національній та іноземній валюті: Затв. постановою Правління НБУ № 527 18.12.98.

8. Международные правила интерпретации коммерческих терминов ИНКОТЕРМС. Ред. 1990 г.

9. Міжнародні валютно-кредитні відносини: Підручник / За ред. А. С. Філіпенка. – К.: Либідь, 1997. – 208 с.

10. Міжнародні розрахунки та валютні операції: Навч. посібник / За заг. ред. М.І.Савлука. – К.: КНЕУ, 2002. – 392с.

11. Петрашко Л.П. Валютні операції: Навч. Посібник. - КНЕУ, 2001. -204с.

12. Положення про форму зовнішньоекономічних договорів: Наказ МЗЕЗТ України № 75 від 5.10.95.

13. Руденко Л.В. Міжнародні кредитно-розрахункові та валютні операції. -К.:ЦУЛ, 2003.-620с.

14. Руденко Л.В. Організація міжнародних кредитно-розрахункових операцій в банках: Навч. посібник. -К.: "Академія", 2002.-376с.

|