ЗМІСТ

ВСТУП ……………………………………………………………….......……3

РОЗДІЛ І СУТНІСТЬ КРЕДИТУ. ТЕОРЕТИЧНІ КОНЦЕПЦІЇ КРЕДИТУ............................................................................................................5

1.1. Поняття та ознаки кредиту…………………………………..…..5

1.2. Об’єкти та суб’єкти кредиту……………………………………..9

РОЗДІЛ ІІ ФОРМИ, ВИДИ ТА ФУНКЦІЇ КРЕДИТУ...................................13

РОЗДІЛ ІІІ ОСНОВИ БАНКІВСЬКОГО КРЕДИТУВАННЯ........................20

3.1. Основи банківського кредитування................................................20

3.2.Принципи банківського кредитування..............................................22

ВИСНОВКИ..………………………………………………………………….28

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ...................................................31

ВСТУП

Актуальність теми дослідження. За своєю сутністю та механізмом впливу на процес суспільного відтворення кредит є однією з найскладніших економічних категорій. Щодо цього він поступається хіба що тільки категорії грошей. Кредит — це суспільні відносини, що виникають між економічними суб'єктами у зв'язку з передачею один одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності. Кредитні відносини мають ряд характерних ознак, які конституюють їх як окрему самостійну економічну категорію — кредит.

Кредит існував не завжди. Він виник на певному етапі розвитку людського суспільства. Його винайдення вважають одним з найгеніальніших відкриттів людства поряд із винайденням грошей. Причини його виникнення слід шукати насамперед не у сфері виробництва, а у сфері обміну, де продавці товарів протистоять один одному як власники, як юридично самостійні особи.

Коли товарно-грошові відносини почали ставати більш-менш регулярними, взаємовідносини між товаровиробниками іноді набували особливого характеру.

Наприклад продавцеві потрібно було продати товар, а в покупця не було грошей, щоб його купити (тому що він ще не виготовив свій товар або виготовив, але не продав його з тих чи інших причин). За таких умов акт купівлі-продажу товару не міг відбутись. І тут випадково, як і багато інших винаходів людства, був відкритий кредит — за наявності довіри продавця до покупця товар був проданий з відстрочкою платежу, у кредит. Таким чином, кредит виник і розвинувся на основі функції грошей як засобу обігу. З його виникненням гроші, окрім функції міри вартості і засобу обігу, стали виконувати й функцію засобу платежу, однією з ознак якої є розрив у часі між передачею товару і грошей із рук у руки. Отже, кредит полегшував реалізацію товарів. Саме в цьому й полягає найбільш поширена причина необхідності кредиту. Але пізніше кредит розвивався, і необхідність у ньому стала обумовлюватися не тільки потребами сфери обміну, а й інших сфер суспільного відтворення — виробництва, споживання.

Реклама

Об’єкт дослідження: кредит.

Предмет дослідження: сучасний стан кредитних відносин, їх властивості та види.

Мета дослідження: проаналізувати поняття кредиту, виявити його особливості та види.

Завдання дослідження:

- вивчити наявний науковий матеріал;

- проаналізувати сутність кредиту як економічної категорії;

- розібратися в особливостях різного виду кредитів.

Методи дослідження: аналітичний, метод економічного аналізу, діалектичний, синтетичний.

РОЗДІЛ1. СУТНІСТЬ КРЕДИТУ. ТЕОРЕТИЧНІ

КОНЦЕПЦІЇ КРЕДИТУ

1.1. Поняття та ознаки кредиту

За своєю сутністю та механізмом впливу на процес суспільного відтворення кредит є однією з найскладніших економічних категорій. Щодо цього він поступається хіба що тільки категорії грошей. Тому в економічній теорії протягом кількох століть ведуться дискусії навколо питань, пов'язаних із сутністю та роллю кредиту. Ці дискусії тривають і досі. Найбільш поширеними в економічній літературі є два підходи до визначення сутності кредиту:

—ототожнення кредиту з цінністю, яка передається одним економічним суб'єктом іншому в позичку. При такому підході увага дослідника зміщується на саму позичку, її правову форму, що зумовлює вихолощування з кредиту його економічного змісту;

—ототожнення кредиту з певним видом економічних відносин, які формуються в суспільстві. Такий підхід дає можливість глибше дослідити економічні аспекти кредиту, економічні чинники його існування, основи та закономірності його руху. Тому цей підхід у сучасній літературі переважає. Він покладений в основу висвітлення сутності кредиту і в цьому підручнику.

За своєю сутністю кредит — це суспільні відносини, що виникають між економічними суб'єктами у зв'язку з передачею один одному в тимчасове користування вільних коштів (вартості) на засадах зворотності, платності та добровільності. Кредитні відносини мають ряд характерних ознак, які конституюють їх як окрему самостійну економічну категорію — кредит.

Реклама

Основними ознаками відносин, що становлять сутність кредиту, є такі:

— учасники кредитних відносин повинні бути економічно самостійними: бути власниками певної маси вартості і вільно нею розпоряджатися; функціонувати на основі самодостатності та самоокупності; нести економічну відповідальність за своїми зобов'язаннями. Без цього вони не зможуть набути статусу ні кредитора, ні позичальника. Щоб стати кредитором, економічний суб'єкт повинен накопичити у власності певну суму вільних коштів, якими може вільно розпоряджатися. А щоб стати позичальником, суб'єкт повинен мати передумови для накопичення в майбутньому у своїй власності достатньої суми вільних коштів для повернення боргу;

— кредитні відносини є добровільними та рівноправними. Тільки за цих умов вони будуть взаємовигідними і зможуть розвиватися по висхідній. Інакше ці відносини будуть згасати і розриватися, тобто втратять здатність до розвитку. Економічна самостійність суб'єктів, добровільність, рівноправність та взаємна вигода роблять кредитні відносини внутрішньо адекватними ринковим відносинам, зумовлюють їх розвиток на ринкових засадах;

— кредитні відносини не змінюють власника цінностей, з приводу яких вони виникають. Кредитор залишається власником переданої в борг вартості, а позичальник одержує її лише у тимчасове розпорядження, після чого повинен повернути власникові. Незмінність власника в кредитних відносинах вимагає особливо чіткого і дійового правового їх оформлення, щоб захистити інтереси власника. Якщо такий захист не забезпечується правовими засобами, то кредитні відносини втрачають свої визначальні ознаки і перетворюються в щось інше, ніж кредит. У цьому зв'язку інтереси кредитора для правового захисту є більш пріоритетними, ніж інтереси позичальника;

— кредитні відносини є вартісними, оскільки виникають у зв'язку з рухом вартості (грошей чи матеріальних цінностей). Проте вони не є еквівалентними, тому що кожне переміщення вартості не супроводжується зустрічним рухом відповідного еквівалента. Однак вартість переміщується на зворотних засадах, тобто після певного періоду ці кошти повертаються назад у висхідне положення. Можливість їх неповернення робить позицію кредитора у цих відносинах досить вразливою, ризикованою'. Для захисту своїх позицій кредитори повинні мати переважні права при визначенні доцільності кредитування та розміру плати за кредит;

Кредит як форма суспільних відносин має багато спільного з іншими економічними категоріями — грошима, фінансами, торгівлею, капіталом та ін. Зокрема, всі вони є вартісними категоріями, обслуговують рух вартості в процесі відтворення. Вони тісно переплітаються між собою функціонально. Так, гроші як засіб платежу з'явилися на ґрунті кредитних відносин. Вони успішно обслуговують їх і нині. Кредит у функції перерозподілу вартості обслуговує рух капіталу, сприяє формуванню фінансових ресурсів, розвитку торгівлі. Особливо тісно пов'язаний кредит з грошима, і цей зв'язок дедалі посилюється в міру розвитку суспільного виробництва й ускладнення економічних відносин .

Водночас кредит — це цілком самостійна категорія, що функціонує поряд з іншими категоріями, не замінюючи жодної з них і не поступаючись їм сферою свого призначення.

Від грошей (як грошей) кредит відрізняється такими рисами:

— у них різний склад суб'єктів-носіїв відповідно грошових і кредитних відносин: у першому випадку ними є продавець і покупець, у другому — кредитор і позичальник, які можуть не збігатися;

— у них різний характер руху вартості: в суто грошових відносинах має місце зустрічне, еквівалентне переміщення двох різних форм вартості — товарної і грошової, а в кредитних відносинах — нееквівалентне переміщення вартості в грошовій або в товарній формі;

— у них різне суспільне призначення в процесі відтворення. Гроші призначені забезпечити реалізацію споживної вартості і довести її до кінцевого споживача. Вони також є засобом накопичення реалізованої вартості. Кредит призначений задовольняти тимчасові потреби в додаткових коштах одних економічних суб'єктів та сприяти вигідному розміщенню вільних коштів — для других. Навіть якщо кредит здійснюється в грошовій формі, таке його іманентне призначення від цього не змінюється. І навпаки, якщо кредит (замість грошей) забезпечує доведення виробленої вартості до кінцевого споживача (продаж товару з відстрочкою платежу), він не замінює грошей в реалізації цієї вартості:

коли настає строк погашення кредиту, тільки гроші можуть забезпечити еквівалентний платіж за товар, хоч виступає він у формі погашення боргу;

— кредит за сферою використання є більш «вузькою» категорією, ніж гроші. Гроші обслуговують реалізацію всього ВВП (крім бартеру), розподіл і перерозподіл його вартості, а кредит обслуговує рух тільки частини ВВП у процесі відтворення. Тому учасниками грошових відносин є всі юридичні і фізичні особи суспільства, а кредитних відносин — тільки певна частина їх;

—рух грошей від одного економічного суб'єкта до іншого (у не кредитних відносинах) завжди супроводжується зміною власника відповідної вартості, представленої грошима: право власності на гроші переходить від платника до одержувача. При кредитному переміщенні вартості власником її завжди залишається кредитор. Навіть продаючи товари у кредит, продавець зберігає за собою право власності на них, яке підтверджується поверненням вартості при погашенні боргу покупцем. Зокрема, завдяки широкому розвитку кредиту гроші набувають ще одного статусу — статусу капіталу, і їх суспільне призначення роздвоюється на гроші і на капітал.

Отже, кредит і гроші — це дві самостійні економічні категорії, кожна з яких має своє специфічне призначення, сферу використання та характер руху вартості.

Істотні відмінності є між кредитом і фінансами. На відміну від кредиту, фінанси формуються в процесі розподілу вартості (кредит — у процесі перерозподілу), рух вартості у фінансових відносинах пов'язаний зі зміною власності, не є зворотним і платним, визначається переважно неринковими, адміністративно-вольовими чинниками. Фінанси і кредит функціонують переважно паралельно, на відокремлених економічних сегментах, доповнюючи, а не підміняючи, один одного. І навіть у тих випадках, коли фінанси і кредит використовуються на одному й тому ж самому економічному сегменті, вони не знеособлюються, а зберігають свою видову специфіку.

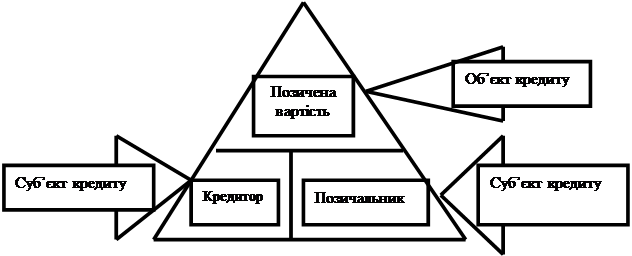

Для конкретизації сутності кредиту потрібно розглянути окремі елементи кредитних відносин. Ними є об'єкти та суб'єкти кредиту. Об'єктом кредиту є та вартість, яка передається в позичку одним суб'єктом іншому. Суб'єкти кредиту — це кредитори і позичальники. Взяті разом, ці елементи створюють структуру кредиту (рис. 1).

Рис. 1. Структура кредитних відносин

1.2. Об’єкти та суб’єкти кредиту

Об'єкти кредиту можуть передаватися одним суб'єктом іншому не тільки у формі позички, айв інших формах, зокрема прокату, лізингу, позики тощо. У цих випадках відносини між суб'єктами теж мають ознаки кредитних, проте реалізуються вони дещо по-іншому, ніж при передачі вартості в позичку.

Позичена вартість як об'єкт кредиту є реальною, тобто має бути наявною і фактично переданою кредитором позичальнику. Така передача оформляється відповідною угодою з дотриманням вимог чинного законодавства і називається позичкою. Надання позички породжує кредитні відносини між партнерами, які стають їх суб'єктами— кредитором та позичальником. Тому поняття кредиту ширше за поняття позички, бо передбачає не тільки факт надання останньої, а й відносини між сторонами, що виникають у зв'язку з наступним погашенням позички, з урегулюванням взаємних претензій, пов'язаних з несвоєчасним поверненням позички позичальником чи порушенням умов договору кредитором тощо. Тому позичка є ключовою ланкою кредитних відносин.

Позичена вартість може бути в грошовій формі, у формі товарів, виконаних робіт, наданих послуг. Незалежно від форми позичена вартість є реальною цінністю і має бути збережена в процесі кредитних відносин, але не у своїй первісній формі, а за своїм обсягом. Наприклад, якщо в позичку передані товари, то це не значить, що позичальник повинен повернути кредитору ті самі чи такі самі товари, а лише їх повну вартість у формі, яка задовольняє позичальника, тобто у грошовій формі. Запорукою збереження позиченої вартості є її ефективне використання позичальником, яке забезпечить її відтворення через певний час. Це стосується як використання позиченої вартості на виробничі цілі, так і на особисте споживання.

Кредитори —

це учасники кредитних відносин, які мають у своїй власності (чи розпорядженні) вільні кошти і передають їх у тимчасове користування іншим суб'єктам. Кредиторами можуть бути фізичні особи, юридичні особи (підприємства, організації, установи, урядові структури тощо), держава. Особливе місце серед кредиторів посідають банки. Вони спочатку мобілізують кошти в інших суб'єктів, у тому числі і на засадах запозичення, а потім самі надають їх у позички своїм клієнтам. Тому банки можна розглядати як колективних кредиторів.

Позичальники —

це учасники кредитних відносин, які мають потребу в додаткових коштах і одержують їх у позичку від кредиторів. Характерною ознакою позичальника є те, що він не стає власником позичених коштів, а лише тимчасовим розпорядником. Тому його права стосовно використання цих коштів дещо обмежені — він не може вийти за межі тих умов і цілей, які передбачені його угодою з позичальником. З цього погляду позичальник перебуває в певній залежності від кредитора. Проте це не заперечує рівноправності сторін у кредитних відносинах.

Позичальниками можуть бути всі ті особи, що й кредиторами:

фізичні особи, всі юридичні особи, держава. Особливу роль серед позичальників виконують банки — вони є не тільки колективними кредиторами, а й колективними позичальниками: позичають гроші одночасно у великої кількості кредиторів та у великих обсягах.

Кредитори і позичальники набувають цей статус добровільно, на договірних засадах. Це дає їм можливість найповніше задовольнити свої потреби і захистити свої інтереси, які у кожної зі сторін кредиту відмінні. Зробити це у випадку, коли один з економічних суб'єктів примушує іншого бути його кредитором, просто неможливо, оскільки сторони тут не брали на себе відповідних зобов'язань.

До економічних суб'єктів, які хочуть вступити в кредитні відносини, тобто стати кредиторами і позичальниками, ставляться певні вимоги. Вони повинні бути

— юридичне самостійними особами;

— здатними нести майнову відповідальність перед другою стороною, тобто мати дохід як гарантію виконання своїх зобов'язань;

— взаємно заінтересованими у співробітництві один з одним та готовими підписати відповідні угоди.

Сутність кредиту, як і його форма, постійно розвивається й ускладнюється. В основі цього процесу лежить розвиток і вдосконалення економічних відносин у суспільстві, що визначають зміни в характері формування вільних коштів, ускладнення і розширення потреб економічних суб'єктів у додаткових коштах, удосконалення організаційних та правових відносин між суб'єктами кредиту тощо. Першою формою кредиту, що мала найпростішу сутність, був лихварський кредит. Характерними ознаками цього кредиту було те, що він має випадковий характер. Його суб'єктами на боці кредиторів були просто багаті люди, які надавали в кредит лише власні кошти, а на боці позичальників — незаможні (селяни, ремісники тощо). В останніх ще не було чіткого розмежування потреб на виробничі та особисті. Тому одержання ними позичок зумовлювалося не стільки виробничими потребами, скільки особистими. Такі позички часто «проїдалися» і не поверталися, внаслідок чого позичальник потрапляв в особисту залежність від кредитора.

З переходом до товарно-капіталістичного виробництва відбулося чітке розмежування виробничих і особистих потреб у запозиченні коштів. Підтримання і розвиток виробництва стали широкомасштабною сферою застосування запозичених коштів і стимулювали масове формування вільних коштів. Водночас значно зросла роль банків як спеціалізованих інституцій з організації кредитних відносин. Сам кредит набув капіталістичного характеру і перетворився в суспільний механізм капіталізації економічних відносин.

У міру розвитку кредитних відносин та підвищення їх ролі в житті суспільства кредит все більше привертав до себе увагу науковців. Попервах економічна думка зосереджувалася переважно на самому понятті кредиту, на пізнанні його сутності. Лише з XVIII ст. розпочалися дослідження механізму зв'язків кредиту з суспільним виробництвом, що відкривало шлях для формування суто наукової теорії кредиту. На сьогодні економічна наука визнає дві провідні теорії кредиту: натуралістичну та капіталотворчу.

РОЗДІЛ 2. ФОРМИ, ВИДИ ТА ФУНКЦІЇ КРЕДИТУ

Форми кредиту.

Товарна і грошова форми кредиту є рівноправними і рівнозначними, по суті, двома проявами єдиної форми кредиту — вартісної. Вони між собою внутрішньо пов'язані і доповнюють одна одну: позички, надані в товарній формі, можуть погашатися в грошовій, і навпаки. Більше того, кредит у товарній формі нерідко обумовлює появу грошового кредиту, що надає кредитному руху вартості більшої гнучкості та ефективності'.

У товарній формі кредит надається у разі продажу товарів з відстрочкою платежу (комерційний кредит), при оренді майна (у тому числі лізинг), наданні речей чи приладів у прокат, погашенні міждержавних боргів поставками товарів тощо. У деяких із цих випадків погашення позичок здійснюється в грошовій формі, що дало підстави окремим дослідникам говорити про змішану (товарно-грошову) форму кредиту . Проте так ставити питання можна лише стосовно окремої позички. Кредит же — процес безперервного руху вартості і виділення двох його форм достатньо для характеристики кредиту як процесу.

Як правило, у грошовій формі надають свої позички банки, міжнародні фінансово-кредитні установи, уряди та ін. Широко використовує грошову форму кредиту населення — при розміщенні заощаджень у банківські депозити, одержанні позичок у банках тощо. Як уже зазначалось, грошова форма має найширшу сферу застосування, що зумовлено переважно грошовою формою сучасної економіки та перерозподільним призначенням самого кредиту.

Види кредиту можна класифікувати за різними критеріями.

Залежно від суб'єктів кредитних відносин прийнято виділяти банківський кредит, державний кредит, міжгосподарський (комерційний) кредит, міжнародний, особистий (приватний) кредит. У банківському кредиті суб'єктами кредитних відносин (одним чи обома) є банк, у державному кредиті — держава, що виступає переважно позичальником. У міжгосподарському (комерційному) кредиті обома суб'єктами є господарюючі структури , у міжнародному кредиті — резиденти різних країн. В особистому (приватному) кредиті одним із суб'єктів є фізична особа.

За такого критерію класифікації одна і та сама позичка може бути віднесена до кількох видів кредиту. Наприклад, банківська позичка сімейному господарству може належати до банківського кредиту і до особистого (приватного).

Тому неправомірно протиставляти товарну форму кредиту грошовій як менш розвинену, менш прогресивну. Відмінності між ними зводяться переважно до сфер і обсягів застосування — грошова форма застосовується значно ширше, ніж товарна, оскільки перерозподіл вартості, що забезпечується кредитом, здійснюється переважно в грошовій формі.

Залежно від сфери економіки, у яку спрямується позичена вартість, можна виділити:

—виробничий кредит, що використовується на формування основного й оборотного капіталу у сфері виробництва та торгівлі, тобто на виробничі цілі;

— споживчий кредит, що спрямовується на задоволення особистих потреб людей, тобто обслуговує сферу особистого споживання.

На перший погляд, складається враження, що тільки виробничий кредит відповідає всім закономірностям руху кредиту, оскільки в результаті його використання створюється нова вартість і передумови для повного повернення позиченої вартості кредитору. У сфері ж особистого споживання позичена вартість знищується, «проїдається» і тому тут не створюються передумови для її зворотного руху як ключової ознаки кредиту. Отож, споживчий кредит, здається, можна вважати аномалією. Проте це не так. Особисте споживання, «знищуючи» вартість предметів споживання, забезпечує підтримку та зростання вартості робочої сили, продаж якої на ринку створює джерело повернення позиченої вартості кредитору. Тому і споживчий кредит цілком відповідає усім закономірностям руху кредиту.

За терміном,

на який кредитор передає вільну вартість у користування позичальнику, виділяються короткострокові (до одного року), середньострокові (до п'яти років) та довгострокові (понад п'ять років) кредити. Як зазначалося вище, в основі такого поділу кредиту на види лежить тривалість кругообороту капіталу, у формуванні якого бере участь позичена вартість.

За галузевою спрямованістю кредиту виділяються такі його види:

— кредити в промисловість;

— кредити в сільське господарство;

— кредити в торгівлю;

— кредити в будівництво, особливо в житлове будівництво;

— кредити в інші галузі.

Класифікація кредиту за галузевою спрямованістю має практичне значення. Воно проявляється в тому, що в кожній галузі є істотна специфіка кругообороту капіталу, яка обумовлює адекватну організацію самого кредитного процесу.

Залежно від цільового призначення кредиту можна виділяти такі його види:

— кредит на формування виробничих запасів (сировини, матеріалів, паливно-мастильних матеріалів, тари тощо);

— кредит у витрати виробництва (сезонні витрати у рослинництві та тваринництві в сільському господарстві; сезонні витрати на виготовлення торфу, на лісозаготівлі, на ремонтні роботи;

на виготовлення продукції з тривалим циклом виробництва — житлових будинків, літаків, кораблів тощо);

— кредит на створення запасів готової продукції (залишки на складах виробничих підприємств, запаси на складах торговельних організацій тощо);

— кредити, пов'язані з виникненням тимчасових розривів у платежах, коли економічні суб'єкти повинні здійснювати платежі, а призначені для цього кошти не надійшли чи надійшло їх мало (виплата заробітної плати, розрахунки з постачальниками, з бюджетом тощо).

За організаційно-правовими ознаками та умовами надання позичок можна виділяти такі види кредиту:

— забезпечений і незабезпечений;

— прямий і опосередкований;

— строковий і прострочений, пролонгований;

— реальний, сумнівний, безнадійний;

— платний, безплатний.

Кожний із видів кредиту характеризує певну грань його внутрішньої сутності, а в сукупності вони дають чітке уявлення про складну структуру кредиту і процес його руху в межах товарної і грошової форм.

Функції кредиту. Кредит як економічна категорія не тільки має внутрішню сутність, що проявляється в його структурі, закономірностях руху, формах і видах, а й активно взаємодіє із зовнішнім середовищем, з іншими (некредитними) процесами в економіці і соціальній сфері та помітно впливає на них. Основні напрями та механізми цього впливу визначають окремі його функції.

Поняття функції стосується кредиту взагалі, а не якоїсь окремої його форми чи окремого виду. Функцією може бути лише такий вплив на зовнішнє середовище, який здійснюють усі форми і різновиди кредиту. Тому функції кредиту сприяють його консолідації як цілісного явища і виокремленню його з інших економічних явищ у самостійну категорію.

Будучи проявом впливу кредиту на навколишнє економічне середовище, функції характеризують суспільне призначення кредиту, ту «роботу», яку він виконує в суспільстві, тобто його роль. Як і сама сутність кредиту, його функції є явищем об'єктивним та динамічним. Кожна з них формується стихійно, розвивається в міру розвитку самої сутності кредиту і економічного середовища, в якому він функціонує. Нав'язати чи позбавити кредит певної функції вольовим способом неможливо. Тому викликає подив значний різнобій серед дослідників щодо визначення кількості функцій кредиту: одні називають дві функції, другі — три, а треті — шість, вісім, а то й більше функцій кредиту'.

Серед дослідників кредиту найменше розходжень спостерігається щодоперерозподільної функції. Її загальне визнання, очевидно, грунтується на самій сутності кредиту як форми зворотного руху вартості та на чітко вираженій «роботі», яку виконує кредит в економічній системі — переміщення ресурсів між її окремими суб'єктами, секторами тощо на засадах повернення.

Перерозподільна функція полягає в тому, що матеріальні та грошові ресурси, які були вже розподілені і передані у власність економічним суб'єктам, через кредит перерозподіляються і спрямовуються у тимчасове користування іншим суб'єктам, не змінюючи їх первинного права власності. Такий перерозподіл не є суто механічним явищем, а має велике економічне значення, а саме:

— кошти, вивільнені в одних ланках процесу відтворення, спрямовуються в інші ланки, що прискорює оборот капіталу, сприяє розширенню виробництва;

— вільні кошти через кредит спрямовують у ті ланки суспільного виробництва, на продукцію яких передбачається зростання попиту, а отже — одержання вищих прибутків. Це створює можливості для запровадження новішої техніки прогресивного коригування всієї структури виробництва, підвищення його ефективності.

Розвиток перерозподільної функції, удосконалення практичного механізму її реалізації має ключове значення для підвищення ролі кредиту, для швидкого подолання економічної кризи і забезпечення економічного зростання в Україні.

Що стосується функції кредиту, пов'язаної із забезпеченням потреб

Окремі дослідники визнають такожконтрольну функцію кредиту, вбачаючи сутність її в тому, «що в процесі кредитування забезпечується контроль за дотриманням умов та принципів кредиту з боку суб'єктів кредитної угоди»'. Проте наявність такої функції кредиту багато хто заперечує, посилаючись на те, що контроль властивий не тільки кредитним відносинам, а й багатьом іншим — фінансовим, страховим, торговельним тощо, тобто він не є суто родовою ознакою кредиту.

Щодо цього прибічники контрольної функції кредиту справедливо вказують на специфічність контрольної складової кожного економічного інструменту. Так, контрольна складова кредиту відзначається високим стимулюючим ефектом і обмеженістю адміністративно-вольового впливу на контрагента, тоді як у контрольній складовій інших економічних інструментів (фінансів, податків, страхування тощо) переважає адміністративно-вольовий, а не економічний вплив. Більше того, сам кредитний контроль не зводиться до перевірки дотримання контрагентами умов угоди, як це загальноприйнято, а включає ґрунтовний економічний аналіз та оцінку стану контрагентів, передусім кредитоспроможності позичальника, прогнозування можливого ризику напередодні укладання угоди. На цьому грунті визначаються відповідні умови кредитування, що включаються в угоду, які самі по собі стимулюють економну поведінку суб'єктів кредиту — як позичальників, так і кредиторів. Тому є підстави розширити назву цієї функції — назвати їїконтрольно-стимулюючою.

Така назва повніше відповідатиме змісту цієї функції кредиту і краще відбиватиме її відмінність від контрольної функції інших інструментів.

Контрольно-стимулююча функція кредиту не обмежується відповідними заходами кредитора відносно позичальника. Контрольно-стимулюючий вплив відчуває на собі і кредитор. Можливість вивільнити з обороту кошти і вкласти їх у надійні дохідні позички стимулює кредитора до прискорення обороту свого капіталу, нарощування вільних ресурсів, більш економного їх витрачання, підвищення своєї кваліфікації щодо розміщення вільних ресурсів тощо. При цьому слід мати на увазі, що стимулююча складова цієї функції переважає над суто контрольною. Адже в багатьох випадках суб'єкти кредиту не мають можливості здійснювати формальний контроль за своїми контрагентами. Наприклад, позичальник не може контролювати діяльність банку. А в державному кредиті навіть кредитор (населення, комерційні банки) позбавлені можливості контролювати свого боржника — державу. Але стимулюючий вплив кредиту постійно відчувають на собі всі його суб'єкти — як позичальники, так і кредитори.

Заслуговує на увагу ще одна функція кредиту, сформульована А.С. Гальчинським,—функція капіталізації вільних грошових доходів.

Вона полягає в трансформації завдяки кредиту грошових нагромаджень та заощаджень юридичних і фізичних осіб у вартість, що дає дохід, тобто в позичковий капітал. Така трансформація забезпечується через зворотний рух та платність кредиту. Будь-яка маса вільної вартості, будучи переданою в позичку, не змінюючи власника, приносить йому дохід, тобто набуває форми позичкового капіталу.

Цей напрям зв'язку кредиту з економічним оточенням має родові ознаки функції: поширюється на кредит у цілому, на всі його види; притаманний переважно лише кредиту; виражає сутнісні ознаки кредиту — зворотність і платність. Отже, є достатньо підстав для визнання і цієї функції кредиту.

Свої функції кредит може успішно виконувати лише в умовах розвинутої ринкової економіки, коли сутність кредиту і закономірності його руху можуть проявитися найбільш повно. В умовах перехідної економіки України таких можливостей не було. Це негативно впливало як на рівень їх реалізації, що проявилося в низькій ролі кредиту в соціально-економічному житті суспільства, так і на стан теоретичного осмислення цього складного питання. І сьогодні питання про функції кредиту залишається дискусійним, вимагає до себе більш пильної уваги дослідників, особливо визначення загальноприйнятої методологічної основи вирішення цього питання. Без вироблення єдиного методологічного підходу у нас і надалі у кожному підручнику буде «своя» кількість функцій кредиту.

РОЗДІЛ 3. ОСНОВИ БАНКІВСЬКОГО КРЕДИТУВАННЯ

3.1. Основи банківського кредитування

Система банківського кредитування представляє собою модель, що відповідає характеру ринкових відносин, переходу від централізованих до децентралізованих методів кредитування економічних суб¢єктів. Вона охоплює принципи, об¢єкти та методи кредитування, механізми надання та погашення позик, а також банківський контроль в процесі кредитування.

Сучасна система кредитування побудована на ліберальній основі: клієнт не закріпляється за банком, а сам вибирає кредитну установу, послугами якої він хотів би користуватися; йому надано право відкривати позичкові рахунки не в одному, а декількох банках. Лібералізація системи кредитування розширює можливості клієнта в отриманні кредиту та створює умови для розвитку міжбанківської конкуренції. В свою чергу, комерційні банки при проведенні кредитної політики, виходять з необхідності забезпечення поєднання інтересів банку, його акціонерів, вкладників та клієнтів із врахуванням загальнодержавних інтересів.

Сучасна система кредитування побудована на договірній основі, коли всі питання, що виникають з приводу кредитування, вирішуються безпосередньо між банком і позичальником. Згідно з договором кожна з сторін приймає на себе певні зобов¢язання за виконання умов договору. В умовах ринкових відносин змінився характер кредитних договорів, коли активну роль стали виконувати обидва їхні суб¢єкти на паритетних засадах в межах правового поля діяльності кредитора і позичальника.

Сучасна система кредитуванняпобудована накомерційній основі.Комерційні банки здійснюють кредитні операції за рахунок власних і залучених коштів тобто в межах наявних кредитних ресурсів. Основними джерелами формування банківських кредитних ресурсів є власні кошти банку (фонди банку, нерозподілений прибуток), залишки на розрахункових та поточних (валютних рахунках, залучені кошти юридичних та фізичних осіб на депозитні рахунки до запитання та строкові, міжбанківські кредити та кошти, отриманні від випуску цінних паперів. Установи банку мають право продавати (купувати) кредитні ресурси у банків інших систем за умови більшої вигоди, але з дозволу вищого органу управління банком.

Важлива умова кредитування ¾ це пріоритетність надання кредитів, яка повинна зумовлюватися виключно ефективністю проектів (заходів) кредитування, рівнем кредитного ризику та розміром очікуваного банком прибутку.

У процесі кредитування рекомендується надавати перевагу позичальникам, які забезпечують вчасне та повне виконання договірних зобов¢язань і зберігають свої кошти на депозитах та інших рахунках в інвестиційному банку.

Обов¢язковою умовою кредитування повинна бути участь власних коштів позичальника у фінансуванні комерційного контракту (цільової програми, технічного проекту). Отже, бажано, щоб позичальник кредитор приймали участь у фінансуванні проекту чи контракту на рівних засадах, хоча, як правило, банк надає позику на більшу суму в межах 70-90% вартості контракту чи проекту. Але жоден з виданих кредитів не може перевищувати 25% власних коштів банку, а загальний обсяг наданих кредитів не може перевищувати восьмикратного розміру власних коштів комерційного банку.

Діюча система кредитування залежить не тільки від ресурсів, а й від встановлених НБУ економічних нормативів діяльності комерційних банків та вимог щодо формування обов¢язкових, страхових та резервних фондів. Ці нормативи регламентують максимально допустимий об¢єм залучених коштів, розмір резервних фондів, граничну суму видачі кредиту, що робить кредитний механізм залежним від ліквідності балансів комерційних банків.

Сучасна система кредитування представляє собою модель, при якій функціонують нові методи та форми кредитування. Нині принципово змінився підхід банків до організації кредитних відносин; відбувся перехід від пооб¢єктного кредитування до кредитування суб¢єкта, тобто кредитування юридичної або фізичної особи; до уніфікації методів кредитування клієнтів незалежно від їхнього галузевого підпорядкування та форм власності. Зараз кредити приймають участь в процесі приватизації державних організацій та управлінні державним боргом. Склалась система багатоваріантного кредитування, коли позичальники і банки, користуючись своїм правом, приймають найбільш прийнятну для них форму: як кредити, що постійно знаходяться в обороті позичальника, так і разові, що покривають тимчасовий розрив в платіжному обороті.

Система кредитування базується на традиційних загальних принципах, які гарантують повернення банківської позики. В світовій практиці з точки зору забезпеченості повернення позики найбільш надійним рахується заставне право (в тому числі іпотека, застава, поручительства і гарантії, система страхування, що дає можливість банку закріпити свою незалежність і тим самим мінімізувати кредитний ризик.

3.2 Принципи банківського кредитування

Принципи кредитування ¾ основні положення банківської системи, що визначають процес кредитування. До основних принципів кредитування, яких повинні дотримуватися як кредитори так і позичальники, належать: цільовий характер, повернення, строковість, платність та забезпеченість кредиту.

Цільовий характер означає, що виданий кредит повинен використовуватися на досягнення цілей, окреслених у кредитному договорі. Цілі визначаються на підставі поданих позичальником господарських договорів (контрактів), бізнес-планів, цільових програм чи проектів. Крім того, надаючи кредит клієнту, банк повинен переконатися, що цілі використання позики передбачені Статутом фірми.

Принципи цільового використання тісно пов¢язані із ризиком надання кредиту. Щоб оцінити кредитний ризик банк аналізує реальність освоєння проекту, під який береться позика, досліджується рівень очікуваної у майбутньому рентабельності проекту, здатність позичальника реалізувати проект і отримати прибуток, за рахунок якого і буде повернений кредит.

При вирішенні питання про надання кредиту під комерційну угоду банк розглядає характеристику (сертифікацію) товару, який буде куплено і можливість його реалізації на ринку, або економічний ефект від використання товарів, придбаних за рахунок кредиту.

Принцип повернення кредиту. Особливість кредитного методу інвестування полягає у тому, що він не тільки передбачає повернення одержаної позики, але і сплати позичкового процента. Тому повернення кредиту зумовлене як кредитоспроможністю позичальника, так і наявністю в нього документально підтверджених (перевіряється на етапі надання заяви на отримання позики) і фактично існуючих (що з¢ясовується протягом кредитного періоду) джерел надходження грошових доходів, які залишаються після покриття поточних витрат і можуть використовуватись для погашення заборгованості та виплати відсотків за користування кредитом. Окрім прибутку, кредити можуть погашатися за рахунок інших джерел: виручки від реалізації майна, взятого банком у заставу, гарантії або поручительства третьої особи, страхових відшкодувань.

Здатність клієнта своєчасно повертати позики банку оцінюється шляхом аналізу балансу господарської організації на ліквідність, ефективність використання виробничих фондів, а також шляхом вивчення перспективи розвитку господарства та здатності клієнта до інновацій.

Строковість. Кредит надається на певний термін, обумовлений в кредитному договорі. Умова надання позики на певний термін може бути сформульована в кредитному договорі у вигляді:

1) встановлення терміну повного повернення позики;

2) встановлення графіку повернення позики;

3) встановлення тривалості періоду користування позикою.

Термін кредиту залежить від багатьох факторів:

¾ цільового призначення кредиту;

¾ співвідношення попиту і пропозиції на кредити;

¾ суми кредиту;

¾ національного законодавства;

¾ традиційної практики кредитування;

¾ кредитної політики банку;

¾ характеру виробничої діяльності позичальника, та швидкості обігу оборотного капіталу. Кредити на технічне переозброєння і розширення діючих підприємств та їх реконструкцію надаються в межах нормативних строків будівництва, опанування і окупності об¢єкту.

Для визначення ефективності кредиту розраховують його повний та середній терміни.

Повний термін кредиту розраховується за формулою:

Тп = Пвик. + Ппіл. + Ппог,

де Тп ¾ повний термін кредиту, Пвик. ¾ період використання, Ппіл. ¾ пільговий (граційний) період, Ппог. ¾ період погашення.

Повний термін рахують від початку використання кредиту до його погашення. Під пільговим періодом розуміють відкладення погашення позики.

Проте повний термін не відображає, протягом якого часу в розпорядженніпозичальника була вся сума позики. Виходячи з цього, з метою порівняння ефективності кредитів з різними умовами застосовується поняття середнього терміну, що показує, на який період у середньому припадає вся сума позики.

Середній термін кредиту при рівномірному використанні чи погашенні розраховується за формулою:

Стер = 1/2 Пвик + Ппіл + 1/2 Ппог

Середній термін кредиту при нерівномірному використанні чи погашенні розраховується за формулою:

НЗ1 + НЗ2 + . . . + Неп

Тсер = ¾¾¾¾¾¾¾¾¾¾¾¾¾ ,

ліміт (сума) кредиту

де НЗ ¾ непогашена заборгованість (на певну дату).

Середній термін кредиту, як правило, менший за повний. Вони співпадають, якщо кредит надається відразу в повному об¢ємі і погашається одноразово. Якщо використання і погашення кредиту відбувається нерівномірно, то визначити середній термін за вказаною формулою можна лише приблизно.

Фактична тривалість періоду користування позикою встановлюється від дати її видання включно до дати повного повернення.

Зобов¢язання банку щодо умов надання кредиту можна сформулювати у вигляді:

¾ термін одноразового надання кредиту;

¾ періоду, протягом якого ця позика буде видана;

¾ графіку поступового надання кредиту.

У світовій практиці застосовуються такі методи розрахунку моменту початку погашення кредиту:

1) дата першої поставки;

2) дата кожної поставки;

3) дата останньої поставки;

4) середньозважена дата поставки;

5) дата закінчення шефмонтажних робіт, або пуску обладнання в експлуатацію;

Банки можуть надавати відстрочку повернення позики, стягуючи за це підвищений процент. Від дотримання принципу строковості кредиту залежить можливість надання нових кредитів, оскільки одним із важливих кредитних ресурсів є повернені позики. Порушення принципу строковості кредиту знаходить відбиття в переростанні строкової кредитної заборгованості у прострочену. При порушенні строків повернення та наявності простроченої заборгованості нові кредити таким фірмам, як правило, не надаються.

Принципи повернення строковості та платності означають, що кредит має бути повернуто позичальником у визначений у договорі строк з відповідною сплатою за його користування.

В умовах ринкових відносин позичковий процент є об¢єктивним атрибутом кредиту, його складовою ланкою, оскільки кредитна операція ¾ це акт комерційного продажу на певний термін грошових коштів. За рахунок процентів банки покривають свої витрати і одержують прибуток.

Визначаючи загальну суму витрат на обслуговування кредиту, необхідно розрахувати його повну вартість. Вартість кредиту складається з таких основних елементів: суми, які виплачуються безпосередньо кредитору, відсотки, витрати на оформлення застави, комісії;

¾ додаткових елементів: гроші, які виплачуються позичальником третім особам, зокрема, за гарантію або поручництво;

¾ прихованих елементів: елементи, пов¢язані з одержанням і використанням кредиту, що не увійшли до кредитної угоди: вимушені депозити у певному відсотку від позики; втрати, викликані вимогою страхування кредиту тощо.

У світовій банківській практиці винагорода банку за кредит складається з двох головних елементів: відсотку за користування позикою та комісії за відкриття кредитної лінії (commitment fee), яка враховує витрати, пов¢язані з оформленням позики, перевіркою її забезпечення, аналізом кредитоспроможності та індексацією платежів.

Вартість кредиту ¾ це сума, яку позичальник платить кредитору за користування кредитом. Вартість кредиту можна розрахувати за формулою:

Клім

* r0

* Tсер

.

ВК = ¾¾¾¾¾¾¾ ,

100

де Клім

¾ ліміт (сума) кредиту; Тсер

¾ середній термін кредиту; r0

¾ загальна річна ставка відсотку, тобто основна ставка по кредиту плюс комісії (у відсотках річних), а також інші витрати, пов¢язані з отриманням кредиту, наприклад, страхові внески, плата за правничі та інші послуги.

За користування кредитом позичальник вносить плату у вигляді річних відсотків від суми позики. Ставка відсотків встановлюється кожним банком індивідуально так, щоб покривалися витрати банку по залученню кредитних ресурсів. Маржа ¾ різниця між ставкою, за якою банк нараховує відсотки на суму виданих клієнтом кредитів, і ставкою, за якою банк сплачує відсотки по залучених кредитних ресурсах.

Принцип забезпеченості. Комерційні банки переважну більшість кредитів надають під забезпечення. Це означає, що у формі носія гарантії повернення позики виступає застава майна або майнових прав.

Розмір позики під заставу визначається у відсотках від ринкової вартості застави на момент укладання кредитної угоди. Перевищення ціни застави над сумою кредиту є гарантією компенсації ризику втрати, пов¢язаною із зміною ціни застави. Вартість майна та майнових прав позичальника, оформлених під заставу, повинна бути не меншою розміру кредитної заборгованості, бути вільною від застави та зобов¢язань позичальника перед іншими кредиторами.

Зауважимо, що забезпечення ¾ це остання лінія захисту для банку, і рішення про надання кредиту завжди повинно спиратися на переваги проекту, що фінансується, а не тільки на привабливість забезпечення.

ВИСНОВКИ

Причиною виникнення кредиту була необхідність одного товаровиробника продати свій товар, а покупця — купити його, коли він ще не отримав гроші за свій товар. Проте з розвитком суспільного відтворення з'явилося чимало інших чинників, що зумовлюють необхідність кредиту: поява вільних коштів в одних суб'єктів господарювання і виникнення потреби в них у інших; коливання потреб у коштах і джерелах їх формування, які виникають у юридичних і фізичних осіб та держави; надання в тимчасове користування коштів під майбутні, віддалені в часі, доходи.

Сутність кредиту полягає не в масі позиченої вартості, а в тих економічних відносинах, які виникають у зв'язку з рухом вартості на засадах зворотності та платності. Ці відносини характеризуються низкою специфічних рис, які конституюють явище кредиту і відрізняють його від інших економічних явищ.

Кредит є вартісною категорією і з цього погляду має багато спільного з іншими економічними категоріями — грошима, фінансами, торгівлею, капіталом тощо. Разом з тим це самостійна категорія, яка має свої функції і особливе призначення в економічному житті суспільства.

Натуралістична теорія кредиту трактує сутність кредиту з позицій його ролі в забезпеченні руху реального капіталу в натурально-речовій формі, недооцінює відносної самостійності руху грошового капіталу і його впливу через кредит на розвиток суспільного виробництва.

Капіталотворча теорія кредиту трактує сутність кредиту як механізм творення капіталу, переоцінюючи самостійність руху грошового капіталу і можливості банків у його розширенні в інтересах розвитку виробництва.

Кредит — явище руху, який здійснюється у різних напрямах і на різних рівнях. Рух кредиту у зв'язку з його участю у відтворювальному процесі проходить п'ять етапів:

— формування вільної вартості;

— розміщення вільної вартості в позички;

— використання позиченої вартості на потреби позичальника;

— вивільнення позиченої вартості з обороту позичальника;

— повернення вивільненої вартості кредитору і сплата процентів.

Рух кредиту здійснюється за певними закономірностями, які зумовлюються особливою сутністю кредиту. Ці закономірності є визначальними чинниками в організації управління кредитними відносинами. На їх підставі формуються принципи (правила) кредитування. Основними принципами кредитування є: цільове спрямування позички; строковість позички; поверненість кредитору позиченої вартості; забезпеченість позички і платність користування позиченими коштами.

Під формою кредиту слід розуміти найбільш загальний прояв його сутності, що не зачіпає внутрішньої структури кредиту і не пов'язаний з конкретною характеристикою її окремих елементів. З цих позицій правомірно виділяти дві форми кредиту — грошову та товарну, які тісно пов'язані між собою і є двома сторонами вартісної форми кредиту. Подібні форми можуть мати й інші економічні інструменти (фінанси, торгівля), проте це не суперечить сутності форми як найбільш загального, контурного прояву економічного явища. Такий контур можуть мати й інші вартісні явища.

Вид кредиту - це конкретний прояв окремих елементів кредиту як економічного явища. Види кредиту можуть виокремлюватися в межах його форм і розглядатися як складові елементи системи, якою є кредит. Для потреб практики види кредиту можна класифікувати за значною кількістю критеріїв і тому видів кредиту може бути велика кількість. Основними з них є комерційний, банківський, державний, міжнародний, виробничий, споживчий. Оскільки ці види виділені за різними критеріями, то одна і та ж сама позичкова вартість може визначатися як різні види кредиту. Наприклад, надана банком позичка може належати до банківського кредиту і до виробничого або споживчого кредиту залежно від цільового її спрямування.

Функції кредиту є одним з найскладніших дискусійних питань теорії кредиту. Загальновизнаною є функція перерозподілу вартості через механізм кредитування. Ця функція досить яскраво виражає призначення та роль кредиту. Існування її не викликає сумніву.

Друга функція пов'язана з призначенням кредиту в грошовій сфері. Але у формуванні її мають місце істотні розбіжності — від емісійної до заміщення справжніх грошей. Такий різнобій можна пояснити ототожненням авторами функцій кредиту з функціями банків, що неправомірно. Тому другу функцію кредиту краще зводити до створення передумов для ефективного регулювання обороту грошей в інтересах забезпечення стабільності грошей і повного забезпечення потреб обороту в платіжних засобах.

Є достатньо підстав для виділення і таких функцій кредиту, як контрольно-стимулююча та функція капіталізації вільних грошових доходів.

У своїх проявах кредит різноманітний, тому в теорії і на практиці розрізняють цілий ряд форм і видів кредиту. Їм властиві свої особливості. З розвитком людського суспільства чільне місце займає та чи інша форма або навіть вид кредиту. Але на будь-якому етапі розвитку людства кредит відіграє досить важливу роль. У перші роки існування України як незалежної держави кредитні відносини в ній розвивались суперечливо і поки що не відповідають суспільним потребам.

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ

1. Гроші, банки та кредит: у схемах і коментарях: Навчальний посібник/ За ред. Б. Л. Луціва.-2-ге видання, перер.-Тернопіль: Карт-бланш, 2000

2. Остапець А.І., Остапець А.В. Банківська система України: стан і проблема розвитку.// Фінанси України.- 2000.

3. Кредитна система. Вступ до кредитної справи./ Під ред. Савчук М.І. - К,1998

4. Крюковський О. Взаємовідносини кредитної системи// Економіст. - 2001.

5. А. Голуб, Л. Семенюк, Т. Смовженко. Гроші, кредит, банки . - Львів: „Центр Європи”, 1997.

6. Епіфанов А. Проблеми кредитування та оцінки кредитоспроможності клієнтів банку // Банківська справа. - 1997. - № 5.

|