Зміст

1. Банківська діяльність: сутність, процес становлення та основні функції.

2. Досвід іноземних країни у формуванні банківських систем (на прикладі Германії та Японії)

3. Становлення та розвиток банківської системи України

4. Формування та використання ресурсного потенціалу сучасного комерційного банку

5. Проблеми банківської системи України та шляхи їх вирішення

Список використаної літератури

1. Банківська діяльність: сутність, процес становлення та основні функції

Слова, що були схожі за звучанням зі словом «bank» та позначали різні поняття із сфери грошового обігу, увійшли до більшості європейських мов практично одночасно – в епоху швидкого розвитку торгівлі в середньовіковій Європі, яка тоді ще не знала сучасного поділу на національні держави.

Словом «bancheri» в Генуї в ХІІ столітті називали міняйла, а стіл, на якому міняйло розкладав свої монети, називався «banca». Старофранцузське слово «banque» та італійське «banca» декілька сотен років тому означали одне й теж – «лавка міняйли». Слова «banquier» та «bankier» у французькій та німецькій мовах позначають власника капіталу, що має можливість односібно визначати стратегію і тактику використання фінансових ресурсів.

Виникнення банківської справи історично пов’язане із потребою ринку у посередницькій діяльності з розміну та обміну цінностей, що виконували функцію грошей при обмінних та торговельних операціях. Потреба в розвитку банківських послуг посилювалась одночасно з розвитком і розширенням торгівлі. Поява грошей, спроможних обертатися в якості універсального товару, перетворила примітивний механізм бартерного обміну в обіг товару через операції купівлі-продажу. Між виробником товару та його споживачем почали виникати різні посередники. На окремих етапах розвитку та розширення ринку (в широкому смислі цього слова) в якості таких посередників виступали, з одного боку, перекупники, купці або система торговельних послуг, а з іншого – міняйло, банкір та фінансово-кредитна система.

Розвиток і розповсюдження грошового обігу сприяли введенню в оборот боргових зобов’язань та вимог, різноманітних титулів власності, комерційних і казначейських векселів, облігацій, акцій і т.ін.

Реклама

Укріплення економіки європейських держав, посилення влади та впливу католицької церкви на державну політику, розвиток науки, поява нових знань і технологій спричинили підвищення ділової активності, розширення торгівлі та пожвавлення в економіці. Це сприяло виникненню великих державних жиро-банків, що дозволяло достатньо широко розповсюдити систему здійснення безготівкових розрахунків між контрагентами.

Жиро-розрахунок широко використовується і сьогодні як система безготівкових розрахунків або як різновид безготівкових розрахункових операцій, пов’язаних з перерахуванням коштів з одного банківського рахунку на інший в межах одного банку або єдиної банківської системи. Використання системи жиро-розрахунків в момент її створення дозволяло підприємцям отримати ряд переваг: зберігати активи в золоті та інших металах, здійснювати розрахунок шляхом виписування переказу на банк та отримувати плату від своїх контрагентів в монетах при гарантії якості грошей з боку банку. Переваги використання паперових платіжних засобів у вигляді переказів жиро-банків спричинили швидке зростання популярності банківських грошей і надалі призвели до появи банкнот – банківських цінних паперів.

Безпосередніми попередниками сучасних банкнот вважаються білети, що випускались в обіг німецькими золотих справ майстрами в середині XVII століття у посвідчення прийняття вкладів в золоті та інших дорогоцінних металах. Таке посвідчення, що мало назву «зобов’язання золотоковалів», представляло собою безстрокове боргове зобов’язання встановленої форми, що давало його пред’явнику безумовне право вимагати у будь-якого члена цеху золотоковалів вказану в зобов’язанні суму грошей в будь-який час. Ці боргові зобов’язання вільно обертались і виступали еквівалентом золотих монет, а їх використання давало можливість накопичувати золото у зв’язку з припиненням природного зносу золотих монет в обігу. Другим джерелом прибутків цеху золотоковалів виступала можливість використовувати частину отриманих «безпроцентних вкладів» для надання процентних позик уряду та іншим надійним позичальникам. Для підтримання стійкого обігу своїх боргових зобов’язань золотоковалям було необхідно зберігати в резерві тільки деяку, визначену досвідом, частину отриманих цінностей у вигляді золотих монет для задоволення поточних потреб утримувачів банкнот.

Власне банківські білети вперше з’явились в 1661 році в касах Стокгольмського банку, але швидко вийшли з обігу. Постійний обіг банкнот почав забезпечувати з 1694 року Англійський банк, що увійшов в історію і як перший стійко функціонуючий банк в Європі. Англійський банк вперше в історії використав можливість створення повноцінних грошей в межах банківської системи, створивши пропозицію кредиту в банківських білетах, сумарна фактична вартість якого істотно перевищувала реальні грошові ресурси банку в золоті та інших дорогоцінних металах. За оцінкою крупних економістів того часу, це нововведення активно сприяло розвитку торгівлі та економіки держави. Емісійні банки і понині часто називають банками для кредитування розвитку промисловості.

Реклама

В сучасних умовах дати точне і однозначне визначення такого універсального поняття як «банк» – не менш складна задача, ніж визначити універсальне поняття «фінанси». Так, банк, виступаючи найважливішою фінансовою установою в економіці, може розглядатися як:

– джерело: корпоративного кредиту,

кредиту для домашніх господарств,

кредиту для малих підприємств,

споживчого кредиту,

важливої фінансової інформації,

отримання коштів для транснаціональних операцій;

– посередник у здійсненні грошових розрахунків.

Однак в багатьох випадках визначення поняття «банк» необхідно формулювати більш точно, причому не стільки для пояснення сутності цього фінансового інституту, скільки для вирішення більш важливих практичних задач, наприклад, щоб довести, вважається чи не вважається конкретне фінансове підприємство банком, а його діяльність регламентується чи не регламентується тими чи іншими нормативно-правовими актами. Зокрема, банк може характеризуватися набором функцій, які він виконує в економіці, але цей критерій не є вичерпним та достатнім. Так, на початку 80-х років поточного століття за законами США банком вважалась будь-яка установа, що залучає кошти на депозити та надає кредити. Виключаючи з ділової практики одну з цих двох операцій, з’являлась можливість фактично надавати клієнту банківські послуги та, в той же час, формально не підпадати під дію законів про банківську діяльність, тобто виходити з-під контролю державних органів. В той же час, на сьогоднішній день не можна визначити банк і як місце зустрічі клієнта з банкіром, оскільки клієнт все менше потребує безпосереднього контакту з персоналом банку та може отримувати доступ до всього комплексу фінансових послуг через телекомунікаційні системи зв’язку з будь-якої частини світу. Тому в найбільш загальному значенні банком прийнято вважати фінансову установу, що спеціалізується на акумулюванні ресурсів і управлінні цими ресурсами шляхом здійснення розрахункових, посередницьких, кредитних та інших фінансових операцій.

Сучасні банки пропонують своїм клієнтам широкий набір послуг, приймають участь у фінансових операціях самого різного типу, забезпечуючи професійне виконання покладених на них функцій.

В залежності від обраних критеріїв та ступеня деталізації можуть виділятися різні за структурою, кількісністю та змістом системи функцій комерційних банків. Основні банківські функції:

– платіжно-розрахункова;

– ощадно-капіталотворча;

– кредитно-інвестиційна.

В основу платіжно-розрахункової функції покладено посередництво банків у платежах та розрахунках. Виступаючи в якості посередників, банки беруть на себе виконання таких операцій, як прийняття грошей від клієнтів та їх виплата, зберігання готівкових коштів, зарахування коштів за переказами на відповідні банківські рахунки, здійснення безготівкових платежів за дорученнями клієнтів, виконання платіжно-розрахункових операцій за банківськими пластиковими картками, дорожними чеками і т. ін. Ця функція є дуже вигідною та корисною для підприємців, оскільки дозволяє скорочувати витрати на утримання штату касирів, бухгалтерів, охорони, спеціального транспорту тощо. Здійснення безготівкових розрахунків через електронну систему платежів дозволяє істотно скоротити тривалість фінансово-господарського обороту та значно зменшити рівень невиробничих витрат обігу.

Ощадно-капіталотворча функція полягає в залученні тимчасово вільних ресурсів суспільства, зокрема, в мобілізації грошових доходів та заощаджень і перетворенні їх у реально діючий капітал. Як підприємства, так і домашні господарства, при одержанні грошових доходів, окрему їх частину спрямовують на накопичення з метою забезпечення наступних великих витрат. Ці доходи та заощадження, якщо вони не задіяні в грошовому кругообігу, становлять так званий «мертвий скарб».

Комерційні банки акумулюють грошові доходи та заощадження у вигляді різноманітних депозитів, вкладів, перетворюючи їх у позиковий капітал. Цей капітал випускається банками в обіг шляхом його надання у тимчасове користування зацікавленим господарюючим суб’єктам та домашнім господарствам на відповідних умовах.

Тісно пов’язана з попередньою кредитно-інвестиційна функція. База функціонування кредитно-інвестиційних відносин – тимчасове вивільнення грошових ресурсів та поява тимчасової потреби в них. Об’єктивно коливні відхилення фактичної потреби господарюючих суб’єктів в обігових коштах від їх наявності залежать від багатьох факторів, зокрема: сезонності виробництва, характеру продукції та використовуваної сировини, співвідношення між тривалістю виробництва та тривалістю оберненості продукції, коливань цін на неї і т.ін. В той же час, у випадку безпосереднього надання вільних грошових коштів їх власниками в позику підприємцям виникають суттєві ускладнення. Так, розміри пропозиції вільних грошей далеко не завжди відповідають розмірам попиту на позиковий капітал. Терміни вивільнення фінансових ресурсів у їх власників також можуть не співпадати з термінами, продовж яких ці ресурси потрібні позичальникам. Тому саме банки, мобілізуючи ресурси за різними розмірами та різною терміновістю повернення, мають можливість заповнювати тимчасову нестачу коштів в одних господарюючих одиниць за рахунок тимчасового їх надлишку в інших. Причому, у необхідних сумах та на потрібні терміни.

Кредитно-інвестиційна функція забезпечується банками за допомогою механізму створення кредитних засобів обігу. В основі цього механізму лежить система регулювання обов’язкових резервів комерційних банків. Так, якщо залишки коштів в касі та на кореспондентському рахунку банку в центральному банку дорівнюватимуть сумі залучених ресурсів, ліквідність банку буде майже стовідсотковою, проте його кредитні можливості будуть представлені тільки вільним залишком власного капіталу.

Таким чином, спираючись на виділені основні функції банківської діяльності, можна дати відповідне визначення поняття «банк»: Сучасний банк

– це універсальне фінансове підприємство, що здійснює професійне управління ресурсами суспільства в їх грошовому виразі і виконує відповідні специфічні функції в економіці на законній підставі та під юрисдикцією державних органів, що забезпечують регулювання та контроль банківської діяльності.

2. Досвід іноземних країни у формуванні банківських систем (на прикладі Германії та Японії)

Серед фінансових систем держав сучасної Європи особливої уваги заслуговує фінансово-кредитна система Федеративної Республіки Германії (ФРГ). За роки, що пройшли після закінчення другої світової війни, банківська система Германії (при вагомій підтримці США та міжнародних фінансових організацій) змогла не тільки достойно конкурувати з банківською системою Великобританії, але й стати реальним європейським фінансовим лідером та однією з основних опор економічної системи Європейського Союзу. Банківська система сучасної Германії включає систему Центрального банку та мережу комерційних банків. Крім того, в банківській системі Германії представлені правові установи, що здійснюють нагляд за діяльністю банків та виконанням діючого Закону про кредитну систему.

Основна задача Центрального банку полягає в забезпеченні зовнішньої конвертованості та внутрішньої стабільності національної валюти. До найважливіших його задач також відносяться: регулювання грошового обігу; емісія грошей; регулювання обсягу кредитування національної економіки; забезпечення виконання правил платіжного обороту в державі; забезпечення розрахунків з іноземними державами. Контрольні та наглядові функції в банківській сфері покладено на спеціальний орган, що діє під юрисдикцією Міністерства фінансів ФРГ, – Федеральне відомство з нагляду за кредитними установами. До основних задач цього відомства відносяться: профілактика порушень фінансового законодавства; контроль видів та обсягів комерційної діяльності банків; нагляд за системою інформаційного забезпечення банків і фінансових установ; інформаційне обслуговування та контроль. Саме Федеральне відомство з нагляду за кредитними установами видає комерційним банкам ліцензії на право здійснення фінансово-кредитної діяльності на території Германії. Цей же орган може відкликати ліцензію, якщо дії банківської установи не відповідають нормативним актам або законодавству про фінансово-кредитну діяльність. В Германії функціонує близько 4000 комерційних банків, серед яких розрізняють універсальні та спеціалізовані банки. За існуючою класифікацією, з точки зору правового статусу, комерційні банки Германії розділяються на приватні, кооперативні та громадсько-правові.

Приватні комерційні банки Германії представлені приблизно 350 універсальними установами з 7000 філіалів. З їх числа виділяють близько 200 регіональних банків, близько 80 банків – банкірів, тобто банків, що діють на основі одноосібного приватного капіталу, і близько 60 філіалів іноземних банків. Комерційні банки Германії функціонують в трьох організаційних формах:

акціонерне товариство;

акціонерне командитне товариство;

товариство з обмеженою відповідальністю.

Більшість германських регіональних комерційних банків не обмежують коло своїх клієнтів і сферу ділової активності якимось регіоном та здатні надавати клієнтурі повний комплекс сучасних банківських послуг.

Основу системи спеціалізованих комерційних банків Германії становлять близько 30 приватних іпотечних банків, що надають кредит під заставу земельних дільниць, та банків, що спеціалізуються на наданні комунальних позик. Основна сфера діяльності цієї системи кредитних установ – фінансування житлового будівництва та реконструкції житла.

Ще одним новим лідером післявоєнного фінансового світу стала банківська система Японії. Серед розвинутих держав Японія характеризується як країна, що володіє найбільшими валютними запасами, і при цьому виступає досить обережним та ефективно діючим інвестором. Найкрупніші банки Японії посідають перші шість місць у рейтинговому списку провідних національних банків світу, а до списку п’ятдесяти найкрупніших банків розвинутих держав входять близько 20 японських.

Для фінансової системи Японії характерна велика залежність кредитної діяльності банків від державної економічної та господарської політики. Японські банки здійснюють інвестиції за межі країни тільки під гарантії урядів у країнах зі стабільним законодавством та стійкою внутріполітичною ситуацією. Успішному становленню та розвитку сучасної фінансово-кредитної системи Японії дуже сприяло використання досвіду розвитку фінансової системи Германії: при розробці нового законодавства про фінансову та банківську діяльність Японія фактично скопіювала германський господарський кодекс, відкоригувавши зміст окремих статей у відповідності з особливостями своєї національної культури.

До останнього часу практично всі вклади в комерційні банки Японії були об’єктом державного гарантування їх повернення. Державне регулювання кредитної політики японських банків в роки після другої світової війни здійснювалось, як правило, в непрямій формі та обмежувалось рекомендаціями щодо кредитування тих чи інших галузей та підприємств. В окремих випадках держава прямо та активно впливала на банківську систему в інтересах розвитку національної промисловості.

Сучасна банківська система Японії має таку структуру:

І рівень

– Банк Японії;

ІІ рівень

– урядові банки (Японський експортно-імпортний банк);

– комерційні банки (Міські банки, Регіональні банки, іноземні банки);

– банки довгострокового розвитку;

– траст-банки.

В першій половині 90-х років в банківській системі Японії почали виникати ознаки серйозних проблем. Патронат держави і, зокрема, державні гарантії повернення позик і кредитів в сучасних умовах зіграли негативну роль – у більшості японських банків не виявилось необхідного досвіду щодо оцінки ризику кредитних операцій, роботи з інвестиційними проектами на основі бізнес-планів та інших навичок, потрібних для роботи на сучасному фінансовому ринку. За наявними офіційними даними обсяги проблемних кредитів японських банків на початку 90-х років досягли рівня в 500 млрд.дол. США. Іншою серйозною проблемою виявилась психологічна неготовність вкладників до необхідності класифікувати банки за рівнем надійності, оскільки японські банки не зобов’язані публікувати звіти про свою діяльність, а вклади населення в банках гарантовані державою.

У фінансовій системі Японії в останнє десятиліття виникла парадоксальна ситуація – при появі ознак кризи жоден з японських комерційних банків практично не міг стати банкрутом. За таких обставин Міністерство фінансів Японії оголосило про плани радикального перегляду системи контролю за діяльністю банків, що діють в складі національної банківської системи. У відповідності з новим фінансовим законодавством, зокрема, новою редакцією Закону про Банк Японії, що вступила в силу у квітні 1998 року, японські банківські установи зобов’язані створити власні підрозділи та структури, що відповідатимуть за управління ризиками інвестицій, формування портфеля цінних паперів, та розробити системи внутрішнього контролю за ефективністю кредитних операцій.

Міцність фінансової системи та положення лідера на світовому фінансовому просторі надають Японії можливість реалізувати найбільш ефективні способи вирішення кризових проблем, ключовими серед яких виступають:

– підвищення ступеня відкритості та рівня доступності інформації про фінансовий стан банків в національній фінансовій системі;

– формування правової основи для здійснення процедури оголошення банку банкрутом;

– забезпечення більшої свободи у визначенні умов злиття банків, в тому числі – поглинання банків-банкрутів ефективно функціонуючими банками;

– реформування існуючої системи державних гарантій збереження вкладів населення в комерційних банках;

– істотне змінення місця і ролі держави в забезпеченні функціонування банківської системи.

3. Становлення та розвиток банківської системи України

Законодавче забезпечення функціонування банківської системи України було здійснене з прийняттям в 1991 році Закону України «Про банки та банківську діяльність». Але фактично діяльність комерційних банківських установ на території України почалась раніше. Умовно можна виділити декілька часових етапів створення та розвитку національної банківської системи:

1988-1990 роки

– створення прототипу системи українських комерційних банків в складі банківської системи СРСР;

1991р. – І півріччя 1992 року

– перереєстрація українських комерційних банків та початок формування банківської системи України як незалежної держави;

ІІ півріччя 1992 року – 1993 рік

– розвиток банківської системи України на етапі становлення економічного і політичного суверенітету;

1994-1996 роки

– розвиток банківської системи на першому етапі реалізації курсу економічних реформ монетарними методами;

1997

–2001 роки

– розвиток банківської системи в умовах поглиблення фінансово-економічної кризи, поступового переходу від монетарних методів управління економікою до її ринкової трансформації та структурного реформування.

2001 – 2007 роки

– становлення сучасної банківської системи, нарощування капітальної бази, розвиток кредитування в період росту доходів населення.

В 1991 році, одразу після проголошення незалежності України, почався другий етап – перереєстрація комерційних банків в Українській Республіканській книзі реєстрації банків, валютних бірж та інших фінансово-кредитних установ. При цьому, в більшості комерційних банків відбулись істотні зміни у складі їх учасників. Так, державні комерційні банки (Промінвестбанк, АПБ «Україна», «Укрсоцбанк») були акціоновані клієнтами та персоналом банків.

Третій етап в історії розвитку банківської системи України пов’язаний зі створенням нових банків, що залучали значний приватний капітал, капітал спільних та малих підприємств, акціонерних товариств, а також кошти державних бюджетних та позабюджетних фондів. В цей період, на фоні розвитку жорстокої інфляції з ознаками гіперінфляції та критичного скорочення обсягів виробництва та розміру валового внутрішнього продукту, в Україні була створена значна кількість дрібних комерційних банків, які були орієнтовані на обслуговування попиту на короткострокові кредити для торговельно-посередницької діяльності та здатні заробляти прибутки на інфляційних процесах в економіці. Протягом 1993 року в Україні було створено близько 100 дрібних, так званих «кишенькових», комерційних банків такого типу.

Досвід, отриманий протягом перших трьох років будівництва економіки незалежної України, був значною мірою використаний на четвертому етапі розвитку банківської системи України. Цей період характеризується початком проведення радикальної економічної реформи на основі застосування монетарних методів управління економікою. Протягом 1994-1996 років Національний банк України (НБУ) встановив та ввів у практику єдині правила діяльності українських банків. Завдяки ефективним діям НБУ та уряду в цей період, вдалося призупинити інфляцію, невиправдано високе зростання цін та падіння виробництва. Факт фінансової стабілізації в економіці України у другій половині 1996 року визнаний експертами у всьому світі. За цей же час іноземні інвестиції в економіку України зросли майже в чотири рази – з 366.9 млн. дол. США до 1 млрд. 223 млн.

В той же час, успіхи, що були досягнуті в фінансовій сфері монетарними методами, практично не були підкріплені стабілізацією виробництва, структурним реформуванням та супроводжувались накопиченням істотних проблем та негативних тенденцій як на мікро- так і на макроекономічному рівнях. На додаток до цього – критичні недоліки у здійсненні бюджетної політики, що виразились у спрямуванні зусиль на максимізацію зовнішніх та внутрішніх короткострокових запозичень замість спроб реалізації політики збалансування державних витрат в межах реальних бюджетних надходжень. Все це спричинило фінансово-економічну кризу в Україні, активний розвиток якої прийшовся на 1998 рік. В результаті, комерційні банки втратили найбільш привабливі сегменти ринку: ринок державних зобов’язань та валютний ринок. Внаслідок значної девальвації курсу національної валюти сукупний капітал українських банків зменшився в середньому на 30-35%. Ці та інші фактори разом із жорсткими регулятивними обмеженнями, що були накладені Національним банком на діяльність комерційних банків, визначили в якості основного завдання п’ятого етапу не інтенсифікацію розвитку банківських установ та максимізацію доходності їх діяльності, а забезпечення фінансової стійкості, платоспроможності та ліквідності банківської системи в цілому.

Україна, як і інші незалежні держави, що виникли в економічному просторі колишнього СРСР, задекларувала необхідність побудови ефективної фінансово-кредитної системи ринкового типу. В результаті, банківську систему, що виступає основною ланкою фінансово-кредитної системи, створено у вигляді дворівневої структури управління фінансовими ресурсами, яка представлена, по-перше,Національним банком України та його підрозділами, по-друге – комерційними банками різних форм власності, спеціалізації та територіального статусу (рис. 1.1).

Дворівнева структура банківської системи України визначена діючим фінансовим законодавством 1991 року. Національний банк в банківській системі є банком верхнього рівня та виконує функції, що є типовими для центральних банків розвинутих європейських держав, виступає емісійним та розрахунковим центром, наглядовим органом банком банків та банкіром уряду України (детальніше про діяльність НБУ див. Розділ 2).

Комерційні банки як банки другого рівня складають основу кредитної системи України. Класифікація комерційних банків здійснюється за різними ознаками: за формою власності, рівнем спеціалізації, регіонально-територіальною ознакою і т.д. В Україні функціонують комерційні банки різних форм власності, в тому числі й державні. Серед приватних комерційних банків переважають банки у формі відкритих та закритих акціонерних товариств.

Рис. 1.1. Банківська система України

Також є банки – товариства з обмеженою відповідальністю. В залежності від номенклатури здійснюваних операцій розрізняють універсальні та спеціалізовані комерційні банки. В сучасних умовах більшість комерційних банків в Україні намагається мати статус універсального банку, хоча багато з них ще не можуть надавати повний пакет банківських послуг. За територіальною ознакою серед українських банків виділяють регіональні, республіканські та міжнародні банки. Останні створюються у вигляді спільних фінансових підприємств за участю іноземного капіталу та мають право відкривати філіали та відділення за межами України.

Істотна зміна державних пріоритетів у реформуванні економіки України потребує швидкої та адекватної реакції на зміни умов економічної та господарської діяльності з боку комерційних банків. Серед ключових питань, з якими українські банки стикатимуться на сучасному етапі в своїй поточній діяльності, слід виділити такі:

реорганізація фінансового сектору національної економіки у відповідності з вимогами та за сприянням міжнародних фінансових організацій;

перехід до системи постійного контролю ліквідності та введення нового порядку регулювання діяльності комерційних банків з боку НБУ;

впровадження системи регулярної оцінки ефективності діяльності комерційних банків та визначення рейтингових показників;

створення автоматизованих систем, баз даних, що забезпечуватимуть відслідковування кредитної історії клієнтів комерційних банків;

реформування механізму оподаткування банківської діяльності;

завершення формування системи страхових, резервних та статутних фондів;

вдосконалення системи фінансового оздоровлення комерційних банків і т.ін.

В цілому, дослідження сучасного стану та перспектив розвитку банківських систем розвинутих держав та України потребує виділення найважливіших проблем, що мають бути вирішені в ході реформування національної фінансово-економічної системи:

високий ступінь невідповідності між формами власності та рівнями ефективності діяльності в банківській та виробничо-промисловій сферах;

нераціональна територіальна структура – висока концентрація банків, а отже, і наявність відчутної конкуренції у великих торговельно-промислових центрах та практично повний монополізм двох-трьох банків у менш розвинених регіонах;

недостатність правової бази в області фінансової діяльності в цілому (захист інтересів клієнтів, механізм банкрутства, злиття банківського та промислового капіталу, трастові операції, венчурний бізнес, небанківські фінансово-кредитні інститути), також практична відсутність податкових та інших регулюючих важелів в плані стимулювання інвестиційної діяльності; диверсифікації банківських операцій;

незначна участь іноземного капіталу, іноземних банків та їх філіалів, що істотно обмежує притік іноземних інвестицій.

4. Формування та використання ресурсного потенціалу сучасного комерційного банку

У загальному обсязі ресурсів, якими володіє комерційний банк, переважають зобов'язання банку.

Під зобов'язаннями банку слід розуміти вимоги до активів банківської установи, що зобов'язують її сплатити фіксовану суму коштів у визначений час у майбутньому. У бухгалтерському обліку до зобов'язань включають кошти на поточних рахунках клієнтів; кредиторську заборгованість, заборгованість за нарахованими процентами та відстрочену дебіторську заборгованість за доходами, але не включають доходи, прибуток та внутрішньобанківські розрахунки.

В економічній літературі зобов'язання заведено поділяти на залучені та запозичені кошти. Залучені кошти є найбільшою частиною зобов'язань банку. Це основне джерело формування ресурсів банку, які спрямовуються на проведення активних операцій.

До залучених коштів банку належать залишки коштів на поточних, бюджетних рахунках клієнтів, депозитні вклади фізичних та юридичних осіб, вклади до запитання, залишки на пластикових платіжних картах, кредиторська заборгованість тощо.

У банківській практиці залучені кошти називають депозитними зобов'язаннями.

Депозит (вклад) — це зобов'язання банку за тимчасово залученими коштами фізичних і юридичних осіб або цінними паперами за відповідну плату. Депозити утворюються за рахунок вкладу в банк суми грошей готівкою або у безготівковій формі, у вигляді цінного папера, що належить до оплати. Практично всі клієнтські рахунки в пасиві називаються депозитними. Депозитним може бути будь-який рахунок, відкритий клієнтові в банку, на якому зберігаються його грошові кошти. У світовій практиці їх частка в структурі пасивів становить від 60 до 80 %.

Депозитні операції відіграють значну роль у діяльності банку:

1) депозитні операції є головним джерелом проведення активних і, насамперед, пасивних операцій. Від характеру депозитів залежать види кредитних операцій і, відповідно, розмір доходу банку;

2) правильна організація депозитних операцій забезпечує ліквідність комерційних банків;

3) депозитні операції сприяють прискоренню безготівкових розрахунків;

4) ресурси, сформовані за рахунок депозитних операцій, зазвичай дешевші міжбанківських кредитів.

Водночас депозитні операції мають певні недоліки:

5) операції щодо залучення коштів у вклади пов'язані зі значними маркетинговими зусиллями, грошовими і матеріальними витратами комерційних банків. Це не дає змоги комерційному банку в разі необхідності оперативно отримувати грошові кошти для проведення активних операцій, здійснення непередбачених платежів;

6) мобілізація коштів у вклади (депозити) в більшості випадків залежить від вкладників, а не від комерційного банку, якому часто важко, а то й неможливо досягти додаткового залучення коштів;

7) загальний обсяг тимчасово вільних грошових коштів у рамках окремого банку або району об'єктивно обмежений.

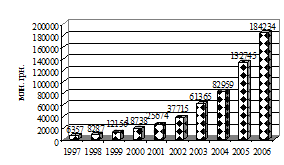

Рис. 4. 1. Динаміка зобов’язань банків за коштами, залученими за рахунок суб’єктів господарювання та фізичних осіб

Зростання обсягів коштів, залучених за рахунок суб’єктів господарювання та фізичних осіб за останні 7 років (збільшення кожного наступного майже у 1,5 рази) свідчать про зростання довіри до банківської системи України.

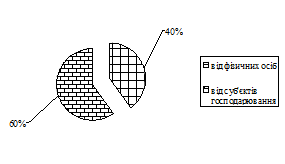

Рис. 4. 2. Депозитні вклади, залучені банками України (станом на 01.01.2007)

Розширення пасивів банків саме за рахунок вкладів населення – явище позитивне, оскільки такі депозити є здебільшого строковими (на відміну від депозитів юридичний осіб). Це, в свою чергу, може створити надійнішу та передбачувану базу для кредитної діяльності комерційних банків.

Станом на 01.02 2007 року в Україні діяв 171 банк, при цьому 95 з них зареєстровано у Києві

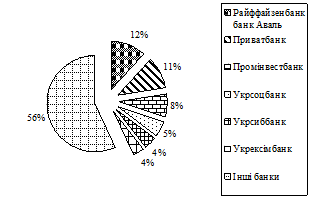

На сьогодні поділ банків за активами має наступний вигляд:

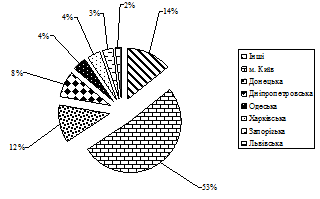

Рис. 4. 3. Поділ банківського ринку за активами

Найістотніший вплив на ситуацію на банківському ринку мають найбільші 7 банків, яким належать понад 50 % сукупного ринку за активами.

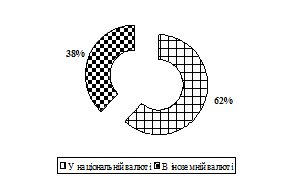

Аналізуючи ринок депозитів для фізичних осіб, зазначимо, що більшість вкладів зроблено у національній валюті (табл.1. 1., табл. 1. 2). Загальний обсяг вкладень коштів фізичними особами в банки України у національній валюті на 01.01.2007 року становлять 62 % (рис.1. 7). Частка мешканців Києва у депозитних вкладах України становить 31 %.

Таблиця 4. 1

Структура зобов’язань банків за видами валют

| У національній валюті, млн. грн. |

| Роки |

До запитання |

Строкові |

| Усьго |

з них - довгострокові |

| 2000 |

8013 |

3537 |

585 |

| 2001 |

10394 |

6999 |

2090 |

| 2002 |

13880 |

11756 |

5396 |

| 2003 |

20109 |

21685 |

11776 |

| 2004 |

25765 |

26994 |

17123 |

| 2005 |

40103 |

47096 |

28931 |

| 2006 |

48957 |

65136 |

42970 |

Рис. 4. 4. Динаміка зобов’язань банків за строковими коштами, залученими за рахунок суб’єктів господарювання та фізичних осіб

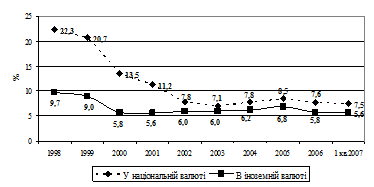

Тенденції зміни процентних ставок упродовж 1998-2006 рр. представлено на рис. 1. 8 Процентні ставки наведено у річному обчисленні без урахування міжбанківського ринку. Значення процентних ставок розраховано як середньозважених за портфелем кредитів і депозитів. До липня 2004 року при розрахунку рівня процентних ставок не враховувалися суми, за якими не передбачено нарахування процентів.

Рис. 4. 5. Динаміка процентних ставок за депозитами, %

Упродовж 1998-й квартал 2007 року спостерігається тенденція до зменшення ставок за депозитними вкладами, у національній валюті зменшення майже утричі, в іноземній – у 1,6 разу. При цьому за останні 4 роки ставки за депозитами як у національній, так і в іноземній валюті практично не змінилися, що свідчить про певну стабільність на ринку депозитних вкладів.

На рис. 4. 6. представлено розмежування областей, які лідирують за розміром зобов’язань банків за кошами, залученими за рахунок фізичних осіб

Рис. 4. 6. Зобов’язання банків за коштами, залученими за рахунок суб’єктів господарювання та фізичних осіб

Звісно, що найбільше число вкладників-фізичних осіб у Києві, бо і банків там найбільше. Взагалі, спостерігається класична картина розвитку банківської системи у великих промислово-розвинутих містах, містах-міліонерах.

Останнім часом помітна тенденція до зростання доходів населення за рахунок переважно соціальних платежів та зарплат у бюджетному секторі (започаткована у 2004 році, спостерігалася у 2005-2006 рр.) . В середньому, за 2006 рік приріст реальної заробітної плати становив 20 %, а приріст реальних доходів населення – 25,8 %.

Отже, можемо зробити висновок, що на ринку депозитних вкладів України спостерігається постійна тенденція до збільшення обсягів ринку. Зважаючи на те, що більш ніж на 50 % таке зростання було забезпечене за рахунок припливу коштів населення, для підвищення конкурентоспроможності банку сучасному банку треба інтенсифікувати маркетингові зусилля для залучення нових та утримання наявних клієнтів.

5. Проблеми банківської системи України та шляхи їх вирішення

Потреби української економіки в активнішому залученні ресурсів іноземних банків зумовлені недостатнім рівнем капіталізації, потребою у прискореному розвитку фінансових ринків; залученні сучасних банківських технологій і досвіду банківського менеджменту як передумов для подальшого розвитку національної фінансової системи і підвищення прибутковості (нинішній рівень рентабельності банків - 11,1% до оподаткування - є недостатнім для збереження рівня капіталізації в майбутньому). Відтак за рахунок використання досвіду і ресурсів іноземних банків передбачається вирішення низки дисбалансів української банкової системи, а саме:

1) розбалансування валютної структури активів і пасивів українських банків. За станом на 01.01.2007 р. позики у іноземній валюті склали близько 49,5 % загального портфелю кредитів, а депозити в іноземній валюті - майже 38,0 % загальної суми депозитів;

2) зростання різниці у термінах погашення активів та пасивів, пов'язаної з обмеженими можливостями українських банків залучати довготермінові ресурси в умовах пришвидшеного зростання обсягів довгострокового кредитування;

3) загострення ресурсної проблеми в умовах поступового вичерпання такого джерела як кошти населення - співвідношення між депозитами населення і обсягами отриманих ними кредитів погіршилося з 2,18 разу на 1.01.2006 р. до 1,36 разу на 01.01.2007 року;

4) неефективне управління формуванням і розподілом ресурсної бази: отримані переважно за рахунок зовнішніх запозичень "довгі" кошти спрямовуються на фінансування споживчих потреб населення.

Проте, зважаючи на структуру основних мотивів приходу іноземних банків в Україну, сприяння вирішенню проблем української банківської системи не входить у перелік їх інтересів. Натомість, саме наявність цих проблем в значній мірі визначає можливість отримання іноземними банками високих прибутків на українському ринку. Тому, як переконує світовий досвід, за відсутності виваженої стратегії відкриття внутрішнього ринку банківських послуг, розробленої з урахуванням інтересів України, наслідки приходу іноземного банківського капіталу можуть набути переважно негативного забарвлення, а саме:

1) розширення ресурсної бази фінансування реального сектора вітчизняної економіки не означає їх автоматичної переорієнтації до інноваційних галузей. За відсутності механізмів оптимального розподілу фінансових ресурсів підвищується ймовірність збереження викривленої валютної, строкової і галузевої структури банківського кредитування переважно високоприбуткових галузей (торгівлі, операцій з нерухомістю, галузей, пов'язаних із видобуванням і первинною переробкою мінерально-сировинних ресурсів), що веде до загострення структурних ризиків;

2) підвищення якості обслуговування і зниження рівня процентних ставок за кредитами в умовах спрощеного доступу філій іноземних банків до ресурсів материнських структур, їх якіснішої технологічної і методологічної бази, великого досвіду маркетингових стратегій і технологій ризик-менеджменту, гнучкості підходів до питань кредитування населення створить нерівні умови конкуренції на фінансовому ринку України, що обумовить необхідність значних витрат вітчизняних банків на впровадження нових технологій та навчання персоналу, що зменшить їх фінансову стійкість; приведе до перерозподілу на користь іноземних філій ринку корпоративних клієнтів та встановлення зарубіжними банками контролю над найбільш ефективними сферами діяльності; підвищить залежність економічного розвитку України від інтересів іноземних банків;

3) за зменшення впливу внутрішніх шоків на стабільність функціонування банківської системи в умовах розширення можливостей іноземних філій вирішувати свої фінансові проблеми за рахунок материнської компанії зростає загроза неконтрольованого відтоку капіталу і фінансових ресурсів: можливість швидкого згортання діяльності, виведення кредитних ресурсів та інвестицій з України філій іноземних банків з метою мінімізації ризиків та фінансових втрат при одночасній слабкості національної частини банківського сектору спровокує колапс національної фінансової системи;

4) за збільшення об'ємів іноземних інвестицій в економіку України, підтриманих діяльністю іноземних банків, в майбутньому слід очікувати не менш потужного відпливу капіталу у формі виведення прибутків із відповідними негативними наслідками для стану платіжного балансу, вітчизняного валютного ринку, курсу української валюти.

Таким чином, завдяки розширенню присутності іноземних банків в Україні інтенсифікується розвиток якісно нового фінансово-економічного середовища, головну роль в якому відіграватимуть іноземні банки та іноземна валюта. Це створює загрозу реалізації внутрішніх і зовнішніх стратегічних завдань, які стоять перед українською економікою. Відтак процес входження іноземного капіталу в український банківський сектор, особливо в умовах деформованого механізму розподілу фінансових ресурсів, має бути вкрай поступовим і регульованим державою. Раціональна стратегія державного управління процесом входження іноземних банків в Україну полягає в тому, щоб максимально інтегрувати їх в українську економіку, орієнтуючи на виконання пріоритетних національних завдань. У зв'язку з цим основним завданням має стати удосконалення механізмів розподілу ресурсів, та переорієнтація з використання адміністративних важелів стримування експансії іноземного банківського капіталу на зміцнення конкурентоспроможності української банківської системи шляхом максимальної компенсації відсутності у неї переваг, якими володіють іноземні банки.

Література

1. Закон України «Про банки і банківську діяльність» із змінами і доповненнями 1997.//Галицькі контракти.2002, №3 с. 2-16

2. Аналіз діяльності комерційного банку. Підручник / За ред. В. І. Бутинця, М. О. Герасимовича. – К.: Знання, 2005. – 657 с.

3. Андрушків Т.В. Банки як суб'єкти фінансових ринків України: роль і перспективи//Банківська справа.1998, №2 с.10-19

4. Банківські операції: Підручник / За ред. В. І. Міщенка, Н. Г. Слав’янської. – К.: Знання, 2005. – 727.

5. Банківські операції: Підручник/А.М.Мороз, М.Т.Савлук, М.Ф.Пуховкіна та ін..; За ред. д-ра екон. наук, проф. А.М.Мороза.-К.:КНЕУ,2000.

6. Кємбелл Р. Макконнел, Стенли Л. Брю. Экономикс: принципы, проблемы и политика. Пер. с англ. II-го изд. К.: Хагар-Демос, 1993

7. Показники діяльності банків України // www. bank.gov.ua

8. Про банк // www.usb.com.ua

9. Розвиток банківської системи України // www.aub.com.ua

10. ukrstat.gov.ua

|