Вступ

Банк – юридична особа, яка має виключне право на підставі ліцензії Національного банку України здійснювати у сукупності такі операції: залучення у вклади грошових коштів фізичних і юридичних осіб та розміщення зазначених коштів від свого імені, на власних умовах та на власний ризик, відкриття і ведення банківських рахунків фізичних та юридичних осіб

Комерційні банки відносяться до особливої категорії ділових підприємств – фінансових посередників. Вони залучають капітали, заощадження населення та інші вільні грошові кошти, які вивільняються у процесі господарської діяльності та надають їх у тимчасове користування іншим економічним агентам, які потребують додатковий капітал. Фінансові посередники виконують, таким чином, важливу народногосподарську функцію, забезпечуючи суспільство механізмом міжгалузевого та міжрегіонального перерозподілу грошового капіталу.

Розрахунково-касове обслуговування – надання банком клієнту на підставі укладеного між ними договору послуг, які пов'язані з переказом коштів з/на рахунку/ок цього клієнта, видачею йому грошей у готівковій формі, а також здійсненням інших операцій, передбачених договором, форму та зміст якого банк розробляє самостійно.

Існує певний базовий «набір», без якого банк не може нормально існувати та функціонувати [21].

До таких констатуючих операцій банка відносяться:

- прийом депозитів;

- здійснення грошових платежів;

- видача грошових кредитів.

Саме на виконанні цих функцій і створюється той фундамент, на якому розвивається робота банку.

Метою курсової роботи є ознайомлення з теоретичними основами та аналіз розрахунково-касових операцій банку. Виходячи з поставленої мети, були визначені наступні задачі:

- познайомитись з видами банківських рахунків та особливостями їх обслуговування;

- засвоїти форми та види безготівкових розрахунків;

- з'ясувати механізм здійснення міжбанківських розрахунків;

- зрозуміти порядок функціонування системи готівково-грошового обігу в банках.

Об’єктом дослідження була обрана Сумська обласна дирекція АКБ «Аваль».

1. Комерційний банк в системі грошових розрахунків

1.1 Грошові розрахунки і принципи їх організації

Реклама

Грошовий оборот незмінно поділяється на дві нерівні частини:

1) сферу готівкових розрахунків і платежів, що посідає меншу питому вагу і має тенденцію до скорочення;

2) сфера безготівкових розрахунків, що забезпечує безперервні розрахунки і платежі між суб’єктами ринкових відносин.

Визначені такі принципи організації розрахунків [4]:

Кошти з рахунків клієнтів банки списують лише за дорученнями власників цих рахунків (включаючи договірне списання коштів) або на підставі платіжних вимог стягувачів у разі примусового списання коштів.

Доручення платників про списання коштів зі своїх рахунків банки приймають до виконання виключно в межах залишку коштів на цих рахунках або якщо договором між банком та платником передбачено їх приймання та виконання в разі відсутності/недостатності коштів на цих рахунках. Для списання коштів з рахунку платника банк платника застосовує платіжні інструменти, які визначені цією главою, згідно з нормативно-правовими актами Національного банку та внутрішніми процедурами банку.

Банк здійснює розрахунково-касове обслуговування своїх клієнтів на підставі відповідних договорів і своїх внутрішніх правил здійснення безготівкових розрахунків, якщо ці правила відповідають вимогам нормативно-правових актів. Банк не має права визначати та контролювати напрями використання коштів клієнта та встановлювати інші, не передбачені договором або законом, обмеження його права розпоряджатися коштами на власний розсуд.

Для забезпечення виконання однієї зі своїх найважливіших функцій – розрахунково-платіжної – комерційні банки здійснюють різноманітні посередницькі операції, пов'язані з обслуговуванням руху грошових коштів клієнтів.

Основною передумовою проведення цих операцій є необхідність відкриття банками рахунків клієнтам у національній та іноземній валютах.

Комерційні банки відкривають та обслуговують в національній валюті рахунки таких типів [20]:

– поточні;

– депозитні (вкладні);

– поточні бюджетні рахунки.

Клієнти мають право вільного вибору банку для відкриття власного рахунка (за умови згоди на це самого банку) [4].

Поточні рахунки

в національній валюті банки відкривають підприємствам усіх видів та форм власності, їх відокремленим підрозділам, представництвам фірм-нерезидентів, фізичним особам для приймання і зберігання їхніх власних грошових коштів та для здійснення всіх розрахунково-касових операцій з ними. Ці рахунки найчастіше використовуються у банківській практиці, за ними здійснюється переважна частина міжгосподарських платежів та платежів населення, що проходять через банківську систему. До поточних належать також карткові рахунки, за якими здійснюються операції за платіжними картками.

Реклама

Депозитні (вкладні) рахунки в національній валюті

відкриваються підприємствам, їх відокремленим підрозділам, фізичним особам на підставі депозитного договору, укладеного між банком і його клієнтом на певний строк.

Бюджетні рахунки

відкриваються підприємствам (їх відокремленим підрозділам), військовим частинам, установам та організаціям, яким виділяються кошти за рахунок державного та місцевих бюджетів для цільового їх використання. Відкриття бюджетних рахунків здійснюється на підставі дозволів, які видаються фінансовими органами – розпорядниками бюджетних коштів, а також заяви клієнта про відкриття рахунку, картки зі зразками підписів осіб – розпорядників рахунків та відбитком печатки. Якщо даний клієнт має в цій установі банку поточний рахунок, то бюджетний рахунок йому може бути відкритий лише на підставі заяви без подання інших документів.

У разі відкриття (закриття) усіх видів рахунків (крім рахунків фізичних осіб та іноземних офіційних представництв) комерційний банк зобов'язаний повідомити про це податковий орган за місцем реєстрації власника рахунка протягом 3 робочих днів з дня відкриття або закриття рахунка (включаючи цей день). Таке повідомлення надсилається також до Національного банку України для включення до зведеного електронного реєстру власників рахунків.

Власниками рахунків в українських банках можуть бути:

- юридичні особи;

- фізичні особи – суб'єкти підприємницької діяльності;

- філії, представництва, відділення та інші відокремлені підрозділи підприємств – юридичних осіб;

- виборчі фонди (політичні партії, блоки партій та кандидатів у депутати);

- представництва юридичних осіб-нерезидентів;

- іноземні інвестори;

- фізичні особи [4].

На сьогодні немає жодних обмежень щодо кількості банківських рахунків, які можуть відкривати вказані особи. Водночас у разі відкриття двох і більше поточних рахунків власник рахунка – суб'єкт підприємницької діяльності протягом 3 робочих днів з дня відкриття наступного рахунка визначає один з рахунків як основний, на якому обліковується заборгованість, що списується у беззаперечному порядку, і повідомляє номер цього рахунка податковому органу за місцем своєї реєстрації та банкам, в яких відкриті додаткові рахунки. У свою чергу банки, в яких відкриваються додаткові рахунки, протягом 3 робочих днів крім податкових органів повідомляють також установу банку, в якій відкрито основний рахунок, про відкриття додаткових рахунків.

Національний банк України встановив окремий порядок відкриття і ведення рахунків у національній валюті іноземним організаціям та установам. Комерційні банки можуть відкривати таким клієнтам рахунки типу «Н» і типу «П». Однією з головних умов відкриття цих рахунків є наявність індивідуальної ліцензії обласного управління НБУ на відкриття рахунка того чи іншого типу.

- Встановлено певний порядок функціонування цих рахунків щодо операцій із зарахування та списання грошових коштів.

1.2 Форми безготівкових розрахунків

Форми безготівкових розрахунків – це види носіїв боргових грошових вимог, що відрізняються за структурою розрахункових документів, документообігом, часом і місцем здійснення розрахунків, ступенем гарантії платежу [17].

У сучасних умовах у вітчизняному господарському обігу використовуються такі основні форми безготівкових розрахунків:

· розрахунки платіжними дорученнями;

· розрахунки платіжними вимогами-дорученнями;

· акредитиви;

· чекова форма;

· вексельна форма;

· розрахунки платіжними вимогами [6].

Кожна окрема форма безготівкових розрахунків несе повне економічне навантаження, має свої сильні та слабкі сторони, специфічні особливості та сфери найефективнішого використання. Конкретний набір форм безготівкових розрахунків визначається як рівнем економічного розвитку країни, так і традиціями, історично встановленими звичаями та стереотипами у сфері платіжних відносин. Так, у США і Канаді традиційно серед форм безготівкових розрахунків переважають розрахунки чеками. В більшості європейських країн поширена форма розрахунків за допомогою дебетових та кредитових доручень [21].

Безумовно, ні одна форма безготівкових розрахунків не створює додаткових коштів. Однак в умовах ринку, економічної кризи необхідно використовувати саме таку форму, яка б гарантувала своєчасне і повне надходження коштів на рахунок виробника продукції.

Розрахунки платіжними дорученнями – одна з найпоширеніших форм безготівкових розрахунків у господарському обороті України.

Платіжне доручення

– письмово оформлене доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок одержувача коштів у тій чи іншій банківській установі [8].

Позитивною рисою цих розрахунків є їх універсальний характер. Платіжні доручення використовуються, насамперед, при оплаті за придбані товари, надані послуги, виконані роботи. Вони також широко застосовуються в розрахунках за нетоварними операціями: це платежі до бюджету, цільових державних фондів, платежу кредитним установам, за банківськими позичками тощо.

Технологія розрахунків платіжними дорученнями полягає у тому, що банк платника списує вказану у дорученні суму з рахунку його клієнта і перераховує її на рахунок постачальника.

Перевагами даної форми розрахунків можна назвати простоту, зручність документообігу, можливість використання при здійсненні нетоварних платежів. Недоліком даної форми розрахунків можна назвати незабезпеченість повної гарантії платежу.

Платіжна вимога-доручення –

це розрахунковий документ, який містить вимогу постачальника (одержувача коштів) до покупця (платника) оплатити на підставі надісланих йому комерційних документів вартість відправлених товарів (виконаних робіт, наданих послуг) і одночасно доручення покупця своєму банку оплатити вказані документи, перерахувавши відповідну грошову суму постачальникові [8].

Розрахунки платіжними вимогами-дорученнями застосовуються переважно в міжміських розрахунках за відвантажені товарно-матеріальні цінності, виконані роботи, надані послуги, їх не застосовують стосовно розрахунків претензійного характеру навіть тоді, коли вони випливаютьіз реальних відносин щодо поставки товарів і надання послуг.

Можна сказати, що платіжна вимога-доручення є комбінованим розрахунковим документом, який складається з двох частин, кожна з яких відображає специфіку двох розрахункових документів:

· верхня частина – особливості платіжної вимоги;

· нижня частина – особливості платіжного доручення.

З метою забезпечення гарантованої і прискореної доставки платникам вимог-доручень вони передаються у комплекті з розрахунковими документами на відвантаження за поставлену згідно з договором продукцію (виконані роботи, надані послуги).

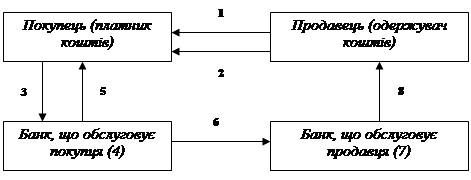

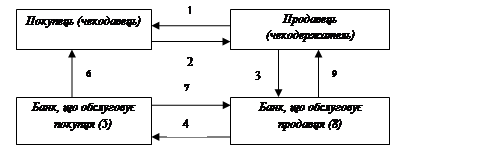

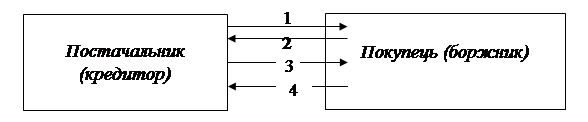

Схема документообігу при розрахунках платіжними вимогами-дорученнями представлена на рис.

1.2 [17].

1 – постачальник відвантажує продукцію покупцеві; 2 – постачальник передає разом з документами на відвантаження платіжну вимогу – доручення на оплату: 3 – покупець подає до банку, що його обслуговує, платіжну вимогу – доручення для переказу коштів; 4 – банк покупця списує кошти з його рахунку, 5 – банк покупця повідомляє свого клієнта про списання коштів випискою з його рахунку; 6 – банк покупця передає до банку постачальника платіжну вимогу-доручення, 7 – банк, що обслуговує постачальника, зараховує кошти на рахунок свого клієнта; 8 – банк постачальника повідомляє свого клієнта про надходження коштів на його рахунок випискою банку.

Рис. 1.2. Схема документообігу розрахунків із застосуванням платіжної вимоги-доручення

Однак, даний розрахунковий документ банк приймає для оплати лише в сумі, яка може бути оплачена за наявними коштами на рахунку платника або за рахунок кредиту. При відсутності достатніх коштів на рахунку платника платіжна вимога-доручення повертається без виконання. Крім того, сума, яку платник погоджується сплатити одержувачу та зазначає в нижній частині вимоги-доручення, не повинна перевищувати суму, яку вимагає до сплати постачальник і яка зазначена у верхній частині вимоги доручення [4].

Незважаючи на переваги розрахунків платіжними вимогами – дорученнями, ця форма рідко використовується. Як показує практика, вони не призводять до прискорення розрахункових операцій через несвоєчасну оплату рахунків платниками, можливість відмови від акцепту, особливо необґрунтованого [8]. Іншими словами, розрахунки платіжними вимогами-дорученнями недостатньо гарантують платіж. Вони потребують подальшого удосконалення, перш за все, у напрямку підвищення відповідальності платника, прискорення документообігу, упорядкування умов відмови в оплаті, застосування фінансових санкцій.

Платіжна вимога –

це наказ одержувача коштів (стягувача) платнику про виплату певної грошової суми [11].

За допомогою платіжної вимоги здійснюється примусове стягнення та безакцептне списання коштів.

Безакцептне

списання коштів

– це списання коштів з рахунку платника без його згоди, на підставі документів, поданих банку одержувачем коштів.

Примусове стягнення та безакцептне списання коштів здійснюється у випадках, передбачених чинним законодавством.

Платіжну вимогу та супровідні документи стягувач подає до свого банку разом із реєстром платіжних вимог не менш ніж у двох екземплярах. Відповідальність за обґрунтованість і правильність внесення даних у розрахункові документи у разі примусового стягнення та безакцептного списання коштів несе стягувач.

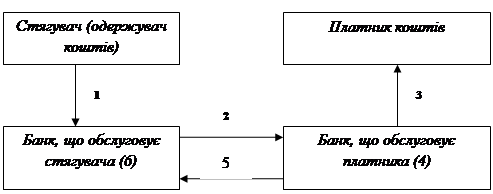

Схема документообігу розрахунками платіжними вимогами представлена на рис. 1.3 [8].

1 – стягувач коштів виписує і подає до банку, що його обслуговує, платіжну вимогу до платника, супровідні документи і реєстр платіжних вимог; 2 – банк стягувача надсилає платіжну вимогу, супровідні документи і реєстр платіжної вимоги до банку платника; 3 – банк платника повідомляє свого клієнта про надходження платіжної вимоги; 4 – на основі перевіреної платіжної вимоги банк списує вказану у ній суму з рахунку платника; 5 – з банку платника надходять документи до банку одержувача коштів стосовно перерахування коштів до нього; 6 – банк одержувача зараховує вказану суму на рахунок одержувача коштів.

Рис. 1.3. Документообіг розрахунків із використанням платіжної вимоги

Розрахунковий чек – письмове розпорядження власника рахунка (чекодавця) банку-емітенту, в якому відкрито його рахунок, про сплату чекодержателю певної грошової суми, зазначеної у чеку [4].

Чеками розраховуються тільки за товарними операціями.

При розрахунках чеками виникають економічні відносини між наступними суб’єктами:

· чекодавцем

– юридичною або фізичною особою, яка здійснює платіж за допомогою чека та підписує його;

· чекодержателем

– юридичною або фізичною особою, яка отримує кошти за чеком;

· банком-емітентом

– банком, що видає розрахунковий чек (чекову книжку) юридичній чи фізичній особі.

Схема документообігу розрахунків із застосуванням розрахункових чеків представлена на рис. 1.4 [8].

1 – продавець разом із супроводжуючими документами передає товар покупцеві; 2 – покупець (чекодавець) виписує і передає чек продавцю (чекодержателю); 3 – продавець пред'являє чек у банк, що його обслуговує; 4 – банк продавця направляє чек для оплати в банк, що обслуговує покупця; 5 – банк платника списує зазначену у чеку суму коштів з рахунка покупця, на якому вона була попередньо депонована; 6 – банк платника повідомляє свого клієнта про списання коштів; 7 – банк платника переказує банку постачальника відповідні кошти; 8 – банк продавця зараховує кошти на рахунок свого клієнта: 9 – банк продавця повідомляє свого клієнта про зарахування коштів на його рахунок.

Рис. 1.4. Документообіг розрахунків чеками

Сума, заброньована банком на окремому рахунку для забезпечення своєчасності платежу, є лімітом чекової книжки, тобто граничною сумою, на яку можуть бути виписані чекодавцем чеки із даної чекової книжки і оплачені банком з цього рахунку.

В цілому можна зазначити, що, на відміну від інших форм безготівкових розрахунків, чекова форма має ряд переваг. Це, насамперед, відносна швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості і досягається максимальним наближенням оплати і постачання товару, також це гарантія оплати, забезпечення контролю платника за товарною угодою і простота розрахунків.Чеки можуть обслуговувати не тільки оптовий, але і роздрібний товарообіг, де вони, за відповідних умов, успішно конкурують з готівкою.

Використання чекової форми розрахунків вигіднояк для постачальників, так і для покупців. Але для покупця інколи не вигідно використовувати чеки для розрахунків, що пов'язано з резервуванням коштів для забезпечення платежу, а це, у свою чергу, відволікає необхідні грошовісуми з обороту. Крім того, до недоліків чеків можна віднести обмежену можливість їх використання у розрахунках за товари із складною, дрібною номенклатурою, коли важко розрахувати суми платежу, тривалий термін їх дії, що зменшує швидкість обороту коштів, складність оформлення чека і можливість його підробки [17].

Акредитив – це розрахунковий документ із дорученням однієї кредитної установи іншій здійснити за рахунок спеціально депонованих коштів оплату товарно-транспортних документів за відвантажений товар.

Відкриття акредитива здійснюється або за рахунок власних коштів покупця, або за рахунок банківського кредиту і супроводжується депонуванням коштів.

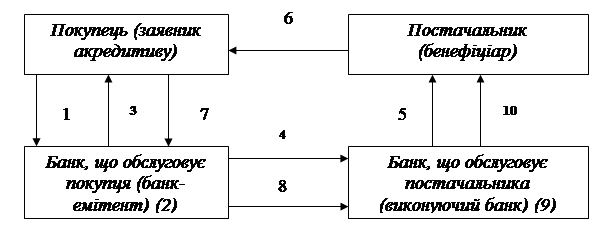

Схема документообігу акредитивної форми розрахунків представлена на рис 1.5 [17].

1 – покупець після укладання договору про поставку товарів доручає банку-емітенту відкрити акредитив; 2 – банк-емітент відкриває акредитив; 3 – банк-емітент сповіщає покупця провідкриття акредитива; 4 – банк покупця повідомляє банк постачальника про відкриття акредитива постачальнику на певну суму; 5 – банк постачальника сповіщає свого клієнта про відкриття акредитива; 6 – постачальник відвантажує товар покупцю; 7 – покупець повідомляє банк-емітент про виконання умови акредитива, тобто надає наказ на розкриття акредитива; 8 – банк покупця переказуєбанку постачальника суму коштів з акредитива;

9 –

банк постачальника зараховує кошти на рахунок постачальника;10 – банк постачальника повідомляє про зарахування коштів свого клієнта.

Рис. 1.5. Документообіг акредитивної форми розрахунків

Акредитив виявляється ефективним інструментом забезпечення розрахунків і платежів за торгівельними угодами між партнерами, недостатньо знайомими один з одним і які не мають достатньої бази довіри. Продавця ця форма розрахунків захищає від ризику неплатоспроможності покупця, тому що він одержує платіжне зобов'язання банку. Гарантії для покупця, напроти, у тому, що платіж здійснюється тільки тоді, коли товар відвантажений одержувачу і виконановсі до однієї умови, встановлені акредитивом.

Недоліком акредитивної форми безготівкових розрахунків можна вважати складний документообіг і можливі затримки руху документів, які пов'язані з контролем документів у банках і пересиланням їх між банками [11, 16].

1.3 Використання векселів у платіжному обороті

Вексель займає особливе місце у системі безготівкових розрахунків, оскільки може безпосередньо використовуватися для погашення боргових зобов'язань поза банківськими установами.

Вексель – це безумовне письмове зобов'язання однієї юридичної особи перед іншою, а також наказ іншій особі виплатити у встановлений термін визначену грошову суму власнику векселя [6].

Вексель може виступати і як платіжний документ, який передається однією особою іншій із зобов'язанням або наказом їй оплатити певну суму грошей пред'явнику цього документа.

Таким чином, особлива привабливість векселя для використання у народногосподарському обороті досягається універсальністю його застосування і різноманіттям функцій, що виконуються. Крім виконання функції засобу платежу, він може, як цінний папір, бути об'єктом різноманітних угод купівлі-продажу, обліку, застави тощо. Вексель також допомагає вирішити таку дилему, як нестача власних оборотних засобів, з одного боку, і висока вартість кредитних ресурсів – з іншого.

Використання векселя дозволяє оформити комерційний кредит без укладання додаткових договорів.

Векселі, що застосовуються в господарському обороті як в Україні, так і в міжнародних розрахунках, досить різноманітні.

Класифікація векселів

За емітентом

:

· казначейські;

· приватні.

|

За угодою, що обслуговується

:

· фінансові;

· комерційні.

|

За суб’єктом, що здійснює оплату

:

· простий;

· переказний.

|

За наявністю застави:

· забезпечений;

· незабезпечений.

|

За порядком платежу

:

· на пред’явника;

· строковий.

|

За можливістю передавання іншій особі:

· такий, що індосується;

· такий, що не індосується.

|

За місцем платежу

:

· доміцильований;

· недоміцильований.

|

За формою пред’явлення

:

· паперова;

· електронна.

|

У господарському обороті широко застосовують прості і переказні векселі [11].

Простий вексель є борговим зобов'язанням покупця (векселедавця) оплатити кредитору певну суму у встановлений строк.

Переказний вексель – це документ, згідно з яким кредитор наказує своєму боржнику сплатити певну суму і в установлений термін третій особі.

Основною відмінністю простого векселя від переказного є те, що векселедавець, оформлюючи простий вексель, є також і платником. Підписавши простий вексель, він стає на певний строк боржником особи, вказаної у векселі, і надається кредитору у момент передавання права власності на товари, роботи, послуги або після його здійснення. Таким чином, прості векселя видаються з метою врегулювання боргових відносин, що виникають у ході реалізації торгівельних договорів.

1 – покупець (векселедавець) отримує від постачальника товар; 2 – покупець передає простий вексель своєму кредитору: 3 – власник векселя пред'являє його до оплати у визначений термін; 4 – векселедавець погашає вексель [11].

Рис 1.6. Простий вексельний обіг

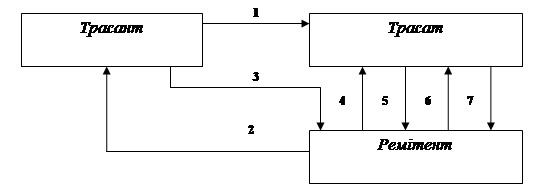

Якщо у розрахунках, оформлених простим векселем, фігурують два учасника – векселедавець і векселеодержувач, то в операціях з переказним векселем кількість діючих осіб збільшується: кредитор (трасант), боржник (трасат) і одержувач платежу (ремітент).

1-трасант відвантажує товар трасату; 2 – трасант, у свою чергу, отримав товар від ремітента; 3 – трасант видав ремітенту переказний вексель, у якому вказано, що платником за його боргом перед ремітентом буде трасат; 4 – ремітент пред'являє переказний вексель трасату для акцепту; 5 – одержання акцепту (трасат робить на векселі напис про згоду оплатити переказний вексель, який засвідчує своїм підписом); 6 – ремітент пред'являє переказний вексель до оплати; 7 – відбувається оплата переказного векселя трасатом у визначений у векселі термін [11]

Рис. 1.7. Переказний вексельний обіг

На відміну від простого векселя платником за переказним векселем виступає не векселедавець, а інша особа, яка шляхом акцепту приймає на себе зобов'язання платежу.

Як векселедавець переказного векселя, так і його векселеодержувач повинні переконатися у тому, що цей вексель буде прийнятий трасатом до платежу у визначений у векселі строк. Це досягається акцептуванням переказного векселя трасатом. Таким чином, трата має законну силу лише у випадку її акцепту боржником.

Акцепт – це згода платника на оплату переказного векселя. Особа, яка приймає на себе платіж за векселем, називається акцептантом.

Більш надійною гарантією у порівнянні з акцептом оплати векселя є аваль. Аваль – це вексельне поручительство. Аваліст, тобто особа, яка здійснила аваль, приймає на себе відповідальність за виконання зобов'язання щодо оплати векселя, якщо це не було зроблено у визначений термін. Частіше всього авалістом виступає банк.

Ще одна особливість векселя – це його забезпеченість.

У силу своєї абстрактності і забезпеченості вексель за умови, що його випустило або гарантувало надійне підприємство, може знаходитися в обігу на рівні з грошима, тобто служити засобом обігу і платежу. Ця його властивість забезпечується простим порядком передачі прав за векселем – шляхом здійснення на зворотній сторінці векселя або на додатковому аркуші (алонжі) передавального напису (індосаменту) векселеодержувачем (індосантом) на користь іншого одержувача векселя (індосата) [6, 17].

Крім функції передачі векселя іншому векселеодержувачу, індосамент виконує також гарантійну функцію, тобто кожний індосант за векселем відповідає за акцепт і платіж. Надійність векселя підвищується з кожним випадком індосаменту, тобто з кожним новим передавальним написом, оскільки він створює нового боржника.

Яким векселем оформити розрахунки – простим чи переказним, – підприємство вирішує самостійно, з урахуванням думок сторін, які приймають участь в операції. Якщо, наприклад, учасників буде тільки троє, то випискою одного переказного векселя можна відобразити розрахунки всіх трьох учасників. Якщо учасників двоє, то, звичайно, логічним буде рішення скористатися простим векселем.

Таким чином, використання векселів у розрахунках між суб'єктами господарської діяльності визначається економічною доцільністю, регулюється нормами вексельного права, здійснюється за єдиною процедурою та в його основі лежить довіра учасників, яка може підкріплятися додатковими гарантами.

Недостатнє використання векселів у господарському обороті, незважаючи на їх переваги, можна пояснити складністю в оформленні та відкритті, що приносить деякі незручності для постачальника продукції.

Вексельний обіг – складний економічно-правовий процес, але його розширення має надзвичайно важливе народногосподарське значення. Використання векселів прискорює розрахунки і грошовий обіг, адже він дозволяє векселеодержувачу отримувати гроші, навіть не чекаючи погашення вексельного платежу. Для цього вексель у будь-який час можна вільно продати або ж закласти у заставу в комерційному банку [7].

1.4 Розрахунки за допомогою систем дистанційного обслуговування

Оперативне ведення клієнтом своїх рахунків у банку та обмін технологічною інформацією, визначеною в договорі між банком та клієнтом, клієнт може здійснювати за допомогою систем дистанційного обслуговування.

Дистанційне обслуговування може здійснюватися за допомогою систем «клієнт – банк», «клієнт – Інтернет – банк», «телефонний банкінг» тощо.

Програмне забезпечення систем дистанційного обслуговування має відповідати вимогам нормативно-правових актів Національного банку, які пред'являються до технології та захисту електронних банківських розрахунків.

Юридичною підставою для роботи клієнта за допомогою систем дистанційного обслуговування і оброблення банком дистанційних розпоряджень клієнта є договір про розрахунково-касове обслуговування. У договорі обов'язково мають обумовлюватися права, обов'язки та відповідальність сторін, порядок вирішення спорів у разі їх виникнення тощо.

Системи типу «клієнт – банк», «клієнт – Інтернет – банк», «телефонний банкінг» тощо на підставі дистанційних розпоряджень клієнта можуть виконувати функції надання інформаційних послуг згідно з переліком, що зазначений в договорі між банком та клієнтом, здійснення операцій за рахунком клієнта.

Під час здійснення розрахунків за допомогою систем «клієнт – банк», «клієнт – Інтернет – банк» тощо застосовуються електронні розрахункові документи. Якщо це передбачено договором між банком та клієнтом, то використання клієнтом системи не виключає можливе оброблення банком документів клієнта на паперових носіях.

Реквізити електронного розрахункового документа, що використовуються в системах «клієнт – банк», «клієнт – Інтернет – банк», визначаються договором між банком та клієнтом, але обов'язково цей документ має містити такі з них: дату і номер; назву, ідентифікаційний код (номер) платника та номер його рахунку; назву та код банку платника; назву, ідентифікаційний код (номер) одержувача та номер його рахунку; назву та код банку одержувача; суму цифрами; призначення платежу; електронний цифровий підпис; інші реквізити, які під час формування електронного розрахункового документа системою електронних платежів розміщуються в полі «Допоміжні реквізити».

Відповідальні особи платника, які вповноважені розпоряджатися рахунком і на законних підставах володіють особистим ключем, від свого імені або за дорученням особи, яку представляють, накладають підписи під час створення електронного розрахункового документа. Платник може формувати електронні розрахункові документи на підставі належним чином оформлених платіжних доручень, платіжних вимог-доручень, а також з використанням платіжних карток. Не дозволяється формування клієнтами електронних розрахункових документів на підставі розрахункових документів, які мають додатки (реєстр розрахункових чеків, реєстр документів за акредитивом тощо), а також формування стягувачем електронних розрахункових документів на підставі платіжних вимог на примусове списання, стягнення коштів, отримувачем – у разі договірного списання коштів. Ці платіжні вимоги стягувач / отримувач надсилає до банку на паперових носіях.

Під час використання систем «клієнт – банк», «клієнт – Інтернет – банк» банк щоденно роздруковує реєстр електронних розрахункових документів, які відправлені клієнтом. Реєстр має обов'язково містити відомості про дату і час подання власником рахунку електронних розрахункових документів до банку. Реєстр засвідчується підписом відповідального виконавця банку і відбитком штампа банку та підшивається до документів дня як первинний документ, що надійшов від клієнта до банку. Електронні розрахункові документи, які відправлені клієнтом, щоденно архівуються і зберігаються в банку протягом установленого строку.

Під час використання систем «клієнт – банк», «клієнт – Інтернет – банк» клієнт має дотримуватися всіх вимог, що встановлює банк, з питань безпеки оброблення електронних розрахункових документів. Якщо це передбачено в договорі, то банк має право виконувати періодичні перевірки виконання клієнтом вимог щодо захисту інформації та зберігання засобів захисту і припиняти обслуговування клієнта за допомогою системи в разі невиконання ним вимог безпеки.

2. Аналіз розрахунково-касових операцій СОД АППБ «Аваль»

2.1 Коротка організаційно-економічна характеристика банку

Статутний фонд банку «Аваль» становить 19.74 млн. гривень.

Дирекція Акціонерного почтово-пенсійного банку «Аваль» є структурним підрозділом банку, суб’єктом господарювання, має власний консолідований баланс з урахуванням балансів підзвітних їй установ, субкореспондентський рахунок і МФО та здійснює свою діяльність на засадах повного господарського розрахунку відповідно до бізнес-плану Дирекції, затвердженого Правлінням банку.

Дирекція діє на підставі «Положення про Дирекцію Акціонерного почтово-пенсійного банку «Аваль» по Сумській області».

У своїй діяльності керується законами України, постановами Верховної Ради та Уряду України, нормативними актами Національного банку України, Статутом та іншими нормативними документами банку «Аваль».

Дирекція здійснює такі банківські операції:

–

залучення та розміщення грошових вкладів і кредитів;

– здійснення розрахунків за дорученням клієнтів, банків-кореспондентів та їх касове обслуговування;

– ведення рахунків клієнтів і банків-кореспондентів;

– фінансування капітальних вкладень за дорученням власників або розпорядників інвестованих коштів;

– купівля, продаж і зберігання платіжних документів, цінних паперів, а також операції з ними;

– придбання права вимоги на поставку товарів і надання послуг, прийняття ризику виконання таких вимог та інкасація цих вимог (факторинг);

– придбання за власні кошти засобів виробництва для передачі їх в оренду (лізинг);

– купівля у організацій і громадян та продаж їм іноземної валюти готівкою і валюти, що знаходиться на рахунках і вкладах;

– довірчі операції (залучення та розміщення коштів, управління цінними паперами та ін.) за дорученням клієнтів;

– надання консультаційних послуг;

– проведення операцій по касовому виконанню державного бюджету за дорученням Національного банку України і Головного управління Державного казначейства Міністерства фінансів України;

– здійснення інших операцій з дозволу Національного банку України та банку «Аваль».

Дирекція здійснює банківські операції згідно з «Положенням про ОД АППБ «Аваль» по Сумській області» при наявності відповідно оформленої довіреності банку «Аваль», переліку банківських операцій та інших видів банківської діяльності, які банк «Аваль» доручає здійснювати Дирекції банку і дозволу на здійснення банківських операцій, наданого Сумським обласним управлінням Національного банку України.

З метою більш повного забезпечення реалізації функцій Дирекція має право:

– вимагати від клієнтів при вирішенні питання видачі кредитів подання документів і відомостей, необхідних для всебічного виявлення їх фінансового стану та підтвердження кредитоспроможності;

– здійснювати перевірки використання позичальниками наданих їм позичок згідно з умовами кредитного договору;

– припиняти кредитні відносини з позичальниками, достроково стягувати заборгованість по наданих позичках;

– порушувати справу перед судом про оголошення клієнта неплатоспроможним;

– від імені банку і в порядку, встановленому банком, брати участь у створенні і діяльності спільних підприємств і організацій як на території України, так і за її межами;

– використовувати частину прибутку, що залишилася всіх обов’язкових платежів;

– самостійно регулювати чисельність апарату Дирекції в межах, затверджених банком витрат на оплату праці;

– створювати територіально відокремлені структурні підрозділи;

– розпоряджуватися закріпленим майном, укладати від імені банку договори (угоди);

– надавати клієнтам на договірних засадах додаткові платні послуги, що не суперечать чинному законодавству.

2.2 Організація розрахунково-касових операцій СОД АППБ «Аваль»

Ведення СОД АППБ «Аваль» рахунків клієнтів є необхідною передумовою та важливою складовою їх розрахунково-касового обслуговування. Весь процес ведення рахунків умовно можна розділити на три стадії: відкриття, обслуговування, закриття рахунків.

З метою запобігання організаційно-фінансовим зловживанням (зокрема відкриттю та веденню рахунків фірм, зареєстрованих на підставних осіб) Національний банк України зобов'язав усі банківські установи приймати документи для відкриття (переоформлення) банківських рахунків суб'єктів підприємницької діяльності особисто від керівника чи головного бухгалтера. Для відкриття поточних рахунків та поточних бюджетних рахунків підприємства зобов'язані падати СОД АППБ «Аваль» такі документи:

- заяву на відкриття рахунка встановленого зразка за підписом керівника та головного бухгалтера (якщо в штаті посади головного бухгалтера немає, заяву підписує тільки керівник);

- копію свідоцтва про державну реєстрацію;

- копію зареєстрованого статуту (положення), завірену нотаріусом або реєструючим органом;

- картку зі зразками підписів осіб, яким надано право розпорядження рахунком та підписання розрахункових документів, завірену нотаріально;

- копію документа, що підтверджує взяття підприємства на податковий облік, засвідчену податковим органом або нотаріально;

довідку про реєстрацію в органах Пенсійного фонду України.

Що стосується фізичних осіб, то вони можуть відкрити в СОД АППБ «Аваль» такі рахунки в національній валюті:

- вклади до запитання (поточні рахунки);

- вкладні (депозитні) рахунки.

Поточні рахунки в СОД АППБ «Аваль» відкриваються фізичним особам:

- резидентам – громадянам України;

- резидентам-іноземцям, які отримали посвідку на проживання в Україні;

- нерезидентам – громадянам України, які постійно проживають за межами України;

- нерезидентам-іноземцям та особам без громадянства, які проживають в Україні згідно з відкритою візою строком до 1 року; які отримали спадщину в Україні або одержали кошти внаслідок здійснення іноземної інвестиції в Україну.

Для відкриття поточного рахунка фізична особа подає до СОД АППБ «Аваль» такі документи:

- заяву на відкриття рахунка;

- документ, що посвідчує особу;

- договір на відкриття та обслуговування рахунка між установою банку та громадянином;

- картку зі зразком підпису, який вчиняється у присутності працівника банку, що відкриває рахунок, та засвідчується цим працівником.

Виконання операцій на поточних рахунках в СОД АППБ «Аваль» здійснюється на підставі розрахункових документів у безготівковій та готівковій формах.

На поточні рахунки фізичних осіб-резидентів в СОД АППБ «Аваль» зараховуються:

- оплата праці, пенсії, допомоги, авторські гонорари;

- страхові платежі;

- плата за надання в оренду власного майна;

- кошти за реалізоване власне майно та сільськогосподарську продукцію;

- кошти в національній валюті за продану іноземну валюту;

- інші надходження згідно з чинним законодавством.

З поточних рахунків фізичних осіб-резидентів в СОД АППБ «Аваль» здійснюються такі платежі:

- розрахунки за надані послуги юридичними та фізичними особами;

- розрахунки за придбані товари;

- відрахування обов'язкових платежів до бюджету;

- вкладення у статутні фонди підприємств;

- розрахунки за куплену іноземну валюту;

- інші платежі, що не суперечать чинному законодавству. Не дозволяється перерахування коштів на будь-який рахунок фізичних осіб-нерезидентів.

Вкладні (депозитні) рахунки в СОД АППБ «Аваль» відкриваються фізичним особам тих же категорій, що були вказані при характеристиці поточних рахунків.

З дати відкриття поточного рахунку, вказаної на заяві клієнта, СОД АППБ «Аваль» може здійснювати на ньому операції з зарахування коштів у готівковій та безготівковій формі. Видаткові операції, тобто списання грошей з рахунку, банк здійснює після одержання повідомлення від податкового органу про взяття клієнта на податковий облік.

У разі зміни номера будь-якого рахунку СОД АППБ «Аваль» повідомляє про це податковий орган за місцем реєстрації власника рахунку протягом трьох робочих днів з дати зміни номера рахунку.

Клієнт СОД АППБ «Аваль» має право змінити свій основний рахунок.

Грошові кошти, що надійшли на адресу клієнта, банк зобов'язаний не пізніше наступного робочого дня зарахувати на його рахунок. У разі наявності грошей на рахунку клієнта банк повинен негайно – протягом операційного дня – виконати розпорядження клієнта про списання грошей з рахунку для оплати його боргових зобов'язань. Якщо таке розпорядження надійшло в банк після завершення операційного дня, то воно виконується наступного дня.

Усі надходження коштів на поточний рахунок обліковуються в його кредитовій стороні – виручка від реалізації продукції, наданих послуг та виконаних робіт, виручка від продажу цінних паперів та проценти за ними, виручка від продажу іноземної валюти, одержані банківські позички, кошти з закритих депозитних рахунків тощо. Усі платежі з поточного, рахунку обліковуються в його дебетовій стороні – оплата купленої сировини, матеріалів, інших цінностей, одержаних послуг чи виконаних робіт, одержання готівки для оплати праці, витрат на відрядження, господарських витрат, платежі та збори до бюджету та позабюджетних фондів, погашення кредитів та сплата процентів за ними тощо.

Доручення платника на перерахування коштів приймаються СОД АППБ «Аваль» виключно за наявності достатнього залишку коштів на його рахунках.

СОД АППБ «Аваль» закриває поточні рахунки підприємств у національній та іноземній валюті на підставі:

• заяви власника рахунку;

• рішення органу, на який покладено обов'язки щодо ліквідації підприємства;

• рішення суду або арбітражного суду про ліквідацію підприємства;

•

інших обставин, передбачених чинним законодавством чи договором між банком та клієнтом.

У разі ліквідації підприємства його основний рахунок переоформляється на ім'я ліквідаційної комісії, а всі додаткові рахунки закриваються.

Якщо на рахунку, що закривається, є залишок коштів, то підприємство повинно платіжним дорученням переказувати їх на інший рахунок, спеціально відкритий для цих цілей.

Після закриття рахунку клієнта документи (справа), на підставі яких відкривався рахунок, залишаються в установі відповідного банку.

Відділ касових операцій є структурним підрозділом Дирекції і керується Законом України «Про банки і банківську діяльність», Статутом Дирекції, іншими законодавчими актами України, нормативними актами НБУ. Взаємодія відділу касових операцій з іншими підрозділами банку основується на правилах, встановлених інструкцією НБУ.

Основні задачі відділу:

– Безумовне виконання законів України, Наказів, нормативних та інструктивних актів НБУ.

– Раціональна організація готівкового обороту.

– Своєчасна видача готівки підприємствам та іншим обслуговуючим організаціям на оплату праці, пенсії та інші цілі.

– Виконання встановленого порядку касової та емісійної роботи.

Функції відділу:

1. Прийняття коштів та цінностей прибутковою касою.

2. Видача коштів та цінностей видатковою касою.

3. Прийняття та видача коштів валютною касою Дирекції.

4. Експертиза грошових білетів.

5. Перерахунок готівки.

6. Обробка, формування та пакування грошових білетів.

7. Щоденна звірка каси з виведенням залишків на кінець операційного дня.

8. Забезпечення належного зберігання грошей та цінностей.

9. Недопущення недостач, надлишків та прорахунків в касі.

10. Щоденне встановлення надлімітних залишків грошей та поповнення кореспондентського рахунку шляхом здавання готівки в НБУ.

11. Організація чіткого касового обслуговування підприємств, організацій, громадян – клієнтів.

При касовому обслуговуванні клієнтів використовуються бланки документів єдиної форми, а саме:

– об’ява на внесення готівки;

– прибутковий (приходний) касовий ордер;

– чек на отримання готівкових коштів;

– приходний касовий ордер;

– видатковий касовий ордер.

Всі касові документи повинні заповнюватися клієнтами без помарок та виправлень. Контроль за оформленням касових документів, які надходять від клієнтів, покладено на оператора-бухгалтера по розрахунково-касовим операціям, обслуговуючих їх, контролера – робітника обліково-операційного відділу, а потім касира.

По внутрішньобанківських операціях також використовуються бланки єдиної форми: прибуткові та видаткові касові ордери. Правильність заповнення, наявність помилок, виправлень та помарок перевіряє контролер, після того як документ був заповнений бухгалтером, а потім підписується касиром в підтвердження закінчення операції.

Для оформлення видачі авансів касирам і зведення операційного дня відділом використовуються слідуючи документи:

– книга обліку прийнятих та виданих грошей (цінностей), ф. №155 для отримання національної та іноземної валюти та відомість на видачу гривень і валютних авансів робітникам обмінних пунктів;

– касові прибуткові та видаткові ордери;

– довідка (довідка) касира видаткової каси про суму під звіт;

– довідка касира приходної каси про суму прийнятих грошей та кількості грошових документів, які надійшли в касу, та по яким були видані квитанції про прийняття готівки;

– зведена довідка про касові обороти;

– звітна довідка про касові обороти за день та залишків цінностей – для валютної каси.

3. Напрямки вдосконалення стану розрахунково-касових операцій банку

В умовах переходу на ринкові засади існуюча система розрахунково-касових операцій в цілому є централізованою та адміністративною. Зокрема, складання прогнозів касових оборотів (починаючи від суб`єктів господарювання і закінчуючи Національним банком України) є трудомістким і тривалим процесом, кількість показників та відповідних розрахунків досить значна, недостатньо аналізується стан і динаміка готівкового обігу в регіонах у зв`язку з економічною ситуацією, яка там склалася.

Окремі недоліки у практиці ведення касових операцій пояснюється певною мірою тим, що Інструкцією «З організації емісійно-касової роботи в установах банків України» не передбачено розмежування функцій регіональних управлінь НБУ та комерційних банків, а також єдиного порядку виконання комерційними банками операцій зі зберігання цінностей у депозитних сховищах і операцій з приймання комунальних та інших платежів від населення тощо.

Украй негативним фактом у справі поліпшення організації здійснення операцій з готівкою є відсутність комплексного підходу до проблеми обробки готівки. Це веде до зростання витрат на їх обіг, збільшення чисельності обслуговуючого персоналу, пов`язаного з обробкою готівки, зменшення швидкості обігу грошей, посилення вірогідності зловживань із боку обслуговуючого персоналу, звуження можливостей банку щодо надання клієнтам різноманітних послуг тощо. Істотним фактором, що негативно впливає на розвиток готівкового обігу, є недосконалість законодавчої і нормативної бази, якою регулюється більшість етапів обігу готівки. В установленому порядку мають бути розроблені нові або вдосконалені існуючі законодавчі та нормативні документи, які б створили необхідну нормативно-правову базу цілеспрямованого впровадження в практику концептуальних положень щодо створення ефективної системи управління готівковим обігом у країні.

Потребують нормативно-правового врегулювання такі питання, як:

– порядок виконання комерційними банками депозитних операцій та операцій із приймання комунальних платежів від населення;

– порядок організації зберігання цінностей у депозитаріях установ комерційних банків.

З метою децентралізації управління готівковим обігом у країні, забезпечення оперативного і безпосереднього ефективного регулювання взаємовідносин із комерційними банками регіональні управління Національного банку України наділяються правами самостійного розпорядження готівкою, яка зберігається в їхніх сховищах і в оборотній касі – передача банкнот і монет зі сховища до оборотної каси та з оборотної каси до сховища, здійснення підкріплень комерційних банків готівкою з оборотної каси за їхніми заявками, приймання надлишків готівки від комерційних банків.

У позабанківській сфері політика банку має спрямовуватися в першу чергу на:

– проведення гнучкої, виваженої політики щодо організації розрахунків для активізації підприємницької діяльності;

– постійно здійснювати аналіз операцій за рахунками клієнтів виключаючи можливість проведення сумнівних і некоректних операцій;

– надання права комерційним банкам самостійно встановлювати тарифи на розрахунково-касове обслуговування клієнтів без обмеження їх граничного рівня;

– поступову передачу функцій контролю за дотриманням суб`єктами господарювання касової дисципліни органам Державної податкової адміністрації;

– скорочення готівкових розрахунків на основі розширення обсягів безготівкових платежів населення в сфері торгівлі, послуг шляхом створення національної системи масових електронних платежів, використання розрахункових чеків, векселів, акредитивів тощо та здійснення соціальних виплат населенню через установи банків;

– сприяння автоматизації та механізації касових операцій, здійснюваних суб`єктами господарювання в торгівлі та інших сферах обслуговування;

– розроблення ефективних санкцій за порушення суб`єктами господарювання правил готівкового обігу та застосування дійових економічних важелів для запобігання таких порушень.

Світ придбав величезний досвід вирішення таких завдань. У центральних банках багатьох розвинутих країн застосовуються нові високоефективні технології зберігання, транспортування та обробки банкнот, засновані на автоматизованих системах та поєднані з інформаційними технологіями. Це дає змогу контролювати готівковий обіг, управляти ним, отримувати своєчасну і якісну інформацію про стан готівки та підтримувати його на належному рівні, узгоджувати можливості виробництва готівки з потребами обігу.

Наприклад, для створення і функціонування цілісної ефективної системи управління готівковим обігом, яка враховувала б зміни, що відбулися останнім часом в економіці і банківській системі країни, а також визначення у стратегічному та тактичному планах підходів спрямованих на комплексне вирішення організаційних і технічних питань на сучасному технологічному рівні на всіх етапах руху готівки потрібні нові підходи, що базуються на принципах застосування таких заходів, які спроможні створити умови для: повного і своєчасного забезпечення потреб економіки у готівці; зменшення питомої ваги готівки у загальному обсязі грошової маси; запровадження прогресивних технологій та сучасного обладнання на всіх операціях, пов`язаних з обробленням готівки; оптимізації витрат на підтримку готівкового обігу та чисельності обслуговуючого персоналу на операціях з готівкою; посилення безпеки при здійсненні готівкових операцій; вдосконалення організації та порядку обліку операцій з готівкою на всіх етапах руху готівки; перебудови системи інкасації та перевезення готівки; вдосконалення нормативного забезпечення ведення операцій з готівкою.

Для організації контролю за технологічними процесами, виявлення порушень щодо дотримання персоналом інструкцій, запобігання випадків зловживання обслуговуючим персоналом повинно бути забезпечено збереження (в електронному вигляді) даних обробки інформації (балансові протоколи, протоколи розбіжностей, операційні протоколи тощо) на протязі 12-ти місяців з дати її обробки. За цей період ці дані зберігаються у системі на протязі строку, що обумовлений ємністю її пам’яті та обсягами даних обробки. Після чого (або у разі переповнення пам’яті системи до закінчення строку зберігання) вони видаляються з системи, активуються на магнітні носії і зберігаються в установленому порядку до закінчення встановленого терміну зберігання. Відповідальним за організацію вилучення даних з системи, а також за організацію їх зберігання на протязі нормативного строку є інспектор з питань безпеки.

Запровадження такої системи дозволить не тільки фактично щоденно контролювати технологічні процеси оброблення інформації щодо розрахунково-касових операцій у конкретному територіальному управлінні банку, але і у значній мірі дозволить управляти процесами в межах Національного банку. Крім того це надасть змогу мати своєчасну і якісну інформацію про стан та структуру операцій в обігу, оперативно приймати необхідні управлінські рішення, своєчасно забезпечувати перспективне прогнозування оборотів та обсягу розрахунково-касових операцій.

Комплекс робіт щодо автоматизації обробки готівки має охоплювати такі технологічні операції: розробка і виробництво грошей, інкасація та транспортування, приймання та видача, обробка (перелік, сортування, контроль справжності, обандеролення, пакування), облік, зберігання, вилучення з обігу зношених і підозрілих грошей, експертиза підозрілих банкнот, знищення та утилізація готівки, непридатної для обігу.

Вирішення таких завдань в Україні можливе тільки шляхом поступового, але цілеспрямованого впровадження сучасних технічних засобів, автоматизованих та комп`ютерних технологій у сфері готівкового обігу на основі чіткої нормативної бази Національного банку, яка регламентує проведення всіх операцій із готівкою в державі. Вирішення цієї проблеми в Україні можливе за рахунок створення сучасної машинної технології вилучення і знищення зношених банкнот та поступового, зважаючи на реальні можливості, оснащення регіональних управлінь НБУ автоматизованими системами обробки готівки, які дають змогу своєчасно і якісно здійснювати відсортування, контроль та вилучення з обігу зношених і фальшивих банкнот.

В процесі управління діяльністю банку особливе місце займає проблема прогнозування очікуваного залишку грошових коштів по зобов’язанням до запитання. Як правило, значну питому вагу в структурі зобов’язань комерційного банку займають зобов’язання до запитання такі, як поточні (розрахункові) рахунки юридичних осіб, Лоро-рахунки інших банків та небанківських кредитно-фінансових установ, вклади юридичних та фізичних осіб до запитання. Цей факт потребує від банку пошуку і використання найбільш точних і надійних підходів прогнозування потенційного залишку коштів на поточних рахунках клієнтів для якісного керівництва своєю ліквідністю.

Ліквідність банку є одним з основних факторів, що обумовлюють вибір управлінських рішень по проведенню фінансових операцій та формуванню рівня дохідності банку. В більшості випадків чим нижча ліквідність, тим вищий рівень прибутковості банку, і навпаки. Але виникає питання: як точно спрогнозувати ліквідність банку? Рішення даної задачі досягається шляхом створення механізму відслідковуючої якості, терміновість, обсяги активів і пасивів банку, співвідношення між ними (моніторинг коефіцієнтів ліквідності). Суть цього механізму в тому, щоб валютна і якісна структура активів забезпечувала здатність банку своєчасно виконувати зобов’язання перед вкладниками і кредиторами. [19].

Кошти на рахунках до запитання вигідні банкам, тому що вони найдешевші з структури залучених ресурсів. Але при цьому кошти до запитання дуже непостійні, и значна їх частина (значний обсяг) є небезпечними для ліквідності банку [18]. При керівництві цими ресурсами особливу увагу необхідно приділяти оцінці незнижуючихся залишків на вище перерахованих рахунках с точки зору постійності, щоб використовувати їх в якості стабільного ресурсу для кредитування (в т.ч. МБК), вкладення в цінні папери тощо.

Наразі, система управління активами, що передбачає підтримування покриття даних зобов’язань високоліквідними активами на рівні 100% є не ефективною.

Прогнозування розмірів умовно постійних залишків є не тільки важливим елементом процесу оцінки ліквідності банку, але и складною економіко-математичною задачею. Для того щоб ефективно справляться с цією проблемою, банку необхідно мати надійний методологічний інструментарій по обробці відповідної інформації.

Інструментарій повинен в повному обсязі оцінювати та аналізувати ринкові, кредитні, риски ліквідності та інші види рисків, використовуючи широкий набір сучасних аналітичних методик: Market-to-Market, Value at Risk (в тому числі Credit VaR), історичне моделювання, метод Монте-Карло (Monte Carlo VaR), сценарний аналіз (What if), Stress Testing, BackTesting, тощо [29].

Для вирішення задачі прогнозування поведінки залишків на рахунках до запитання пропонується використовувати підхід, який передбачає статистичну обробку ряду в залежності від виявлених закономірностей динаміки рахунків до запитання [11]. Цей підхід дозволяє на основі історичних відомостей про динаміку тимчасового ряду отримувати прогнозовану величину умовно – постійного залишку на визначений термін в майбутньому при заданому довірчому інтервалі.

Зроблений подібним чином прогноз може в подальшому використовуватися для оцінки ліквідності банку, а також при прогнозуванні залишку грошових коштів на рахунках до запитання. Ефективне управління ресурсами до запитання є важливою задачею для любого банка, а своєчасне и точне визначення величини коштів, що прирівняні до власних, дозволить банкам раціонально використовувати цей найбільш дешеве джерело запозичених коштів и отримувати значний прибуток.

Висновки і пропозиції

Метою даної курсової роботи стало ознайомлення з теоретичними основами та аналіз розрахунково-касових операцій банку. Виходячи з поставленої мети, ознайомилися з видами банківських рахунків та особливостями їх обслуговування; формами та видами безготівкових розрахунків; з'ясували механізм здійснення міжбанківських розрахунків; проаналізували порядок функціонування системи готівково-грошового обігу в банках.

Провівши дослідження, можна зробити наступні висновки.

Грошовий оборот незмінно поділяється на дві нерівні частини: сферу готівкових розрахунків і платежів, що посідає меншу питому вагу і має тенденцію до скорочення та сферу безготівкових розрахунків, що забезпечує безперервні розрахунки і платежі між суб’єктами ринкових відносин.

Для забезпечення виконання однієї зі своїх найважливіших функцій – розрахунково-платіжної – комерційні банки здійснюють різноманітні посередницькі операції, пов'язані з обслуговуванням руху грошових коштів клієнтів і основною передумовою проведення цих операцій є необхідність відкриття банками рахунків клієнтам у національній та іноземній валютах.

Окремі недоліки у практиці ведення розрахунково – касових операцій пояснюється певною мірою тим, що законодавчо не передбачено розмежування функцій регіональних управлінь НБУ та комерційних банків, а також єдиного порядку виконання комерційними банками операцій по обслуговуванню розрахунково-касових операцій тощо.

Потребують нормативно-правового врегулювання такі питання, як:

– порядок виконання комерційними банками депозитних операцій та операцій із приймання комунальних платежів від населення;

– порядок організації зберігання цінностей у депозитаріях установ комерційних банків.

Основи банківської справи загальновідомі. Йдеться про залучення коштів від тих, хто має надлишкові капітали (вкладники) і надання цих коштів у позичку тим, хто хоче і може продуктивно використати надлишкові фонди (позичальники). Передбачається, що позичальники вкладуть їх у виробництво продукції чи надання послуг і отримають від цього кошти, достатні аби повернути основну частину боргу і сплатити досить високу плату за користування кредитом (процент).

Ринок банківських послуг в Україні налічує велику кількість банків і всі вони діють з різною ефективністю. Але попереду завжди ті банки, хто бездоганно обслуговує клієнтів і робить це з мінімальними витратами. Оцінити ефективність діяльності банку допомагає аналіз, який, кваліфіковано проведений, є джерелом цінної інформації для самого банку, потенційних клієнтів, НБУ. Для банку він дає змогу оцінити ефективність управління, з» ясувати об’єктивну оцінку результатів діяльності і перспектив розвитку, а також визначити надійність банків-партнерів, клієнтів та кореспондентів. Клієнти, проаналізувавши опубліковані баланси і звіти про прибутки та збитки, приймають рішення щодо доцільності співробітництва з банком. НБУ на основі аналізу діяльності банку прогнозує ситуацію на кредитних ринках країни, робить висновки щодо стійкості та надійності банківської системи в цілому, контролює виконання банками встановлених економічних нормативів.

Список використаної літератури

1. Цивільний кодекс України

2. Закон України «Пре банки і банківську діяльність».

3. Закон України «Про Національний банк України»

4. Інструкція «Про безготівкові розрахунки в Україні в національній валюті» №22 від 21.01.2004

5. Балабанов І.Г. Банківська справа, СПб: 2008. – 256 с.

6. Банкiвськi операцiї: Пiдручник / За ред. А.Д. Мороза. – К.: КНЕУ, 2008. – 384 с.

7. Банкiвське право України: Навч. Посiбник / За ред. А.О. Селiванова. – К.: Iн Юре, 2008. -384 с.

8. Банковское дело: Учеб.для вузов / Под ред. В.И. Колесникова, Л.П. Кроливецкой. – 4-е изд. перераб. и доп. – М.: Финансы и статистика, 2008. -460 с.

9. Вступ до банківської справи. Навч. Посібн. / Під кер. М.І. Савлука – К.: Лібра, 2008.

10.Гладких Д. Типова структура та основні функції підрозділів банківської установи // Вісник НБУ. – 2008. – №4.-с. 20–22

11.Денежное обращение. Кредит: Учеб. для вузов/ Под ред. Л.А. Доброзиной. – М.: ЮНИТИ, 2008. – 477 с.

12.Зайцев О. Электронные платежные системы в современном банковском бизнесе // Банковская практика за рубежом. – 2009. – №1. – с. 70–77.

13.Карманов Є. Банкiвське право України: Пiдручник для вузiв. – Харьков: Консум, 2008. – 463 с.

14.Качаєв Ю. Терiторiальнi фактори банкiвської дiяльностi в Українi // Вiсник Нацiонального банку України. – 2009. – №4. – с. 11–17.

15.Кириченко О. Банківський менеджмент. Навчальний посібник, К.: Основи, 2009.

16.Колодiзєв О. Становлення банкiвської системи України: минуле, свiтовий досвiд, проблеми реформування // Банкiвська справа. – 2008. – №2. – с. 28–29,39.

17.Коцовська Р. Операції комерційних банків. – Львів: Центр Європи, 2007.

18.Лаврушин О.І. Банківська справа, М.: Фінанси та статистика, 2009 – 576 с.

19.Оніщенко С. Особливості розробки нових банківських продуктів // Банківська справа. – 2008. – №3,4

20.Скибенко С.Т. Банківські операції, К.: Укоопосвіта, 2008 – 233 с.

21.Смовженко Т., Хмiль Л. Проблеми вдосконалення дiяльностi комерцiйних банкiв в економiцi України // Регiональна економiка. – 2009. – №1. – с. 163–169.

22.Створення і функціонування кооперативних банків: принципи, проблеми, уроки для України // Фондовий ринок. – 2008. – №46.-с. 8–9

23.Тимофеева З.А. Аналитическая работа в коммерческом банке // Деньги и кредит. – 2009. – №2. – с. 46–53.

24.Ширинская Е.Б. Фінансово-аналитическая служба в банке. – М.: ФБК – Пресс. – 2008

25.Юргелеич С. Правовi аспекти електронної комерцiї // Вiсник Нацiонального банку України. – 2009. – №4. – с. 32–35.

|