Вступ

1.Характеристика факторингової діяльності банківських структур

2. Якісний аналіз ризику факторингової діяльності

2.1 Сутність та види ризиків

2.2 Причини виникнення ризиків

2.3 Фактори ризику

2.4 Наслідки ризиків

2.5 Способи зниження або компенсації ризиків

3. Кількісний аналіз ризику факторингової діяльності банківських структур

3.1 Обґрунтування вибору методу кількісної оцінки ризику

3.2 Розрахунок ризику факторингової діяльності банку

Висновок

Список використаної літератури

Вступ

Факторинг

передбачає здійснення операції, згідно з якою Банк (Фактор) передає грошові кошти в розпорядження Клієнта за плату, а Клієнт віддає Фактору своє право вимоги грошових коштів від третьої особи (Дебітора) за поставлені Дебіторам товари (надані послуги, виконані роботи) з відстрочкою платежу.

Факторинг - зручний і вигідний спосіб розрахунків для юридичних осіб та приватних підприємців - суб'єктів господарської діяльності, які здійснюють постійні операції купівлі-продажу товарів (надання послуг, виконання робіт) на умовах відстрочки платежу (товарного кредиту) від 7 до 90 днів.

Насамперед, факторинг спрямований на:

· Оптові торгові підприємства, чиїми покупцями є магазини, мережі магазинів або великі магазини (супермаркети), яким необхідні вигідні оплати;

· Виробникам, реалізуючим товари розповсюджувачам і бажаючим фінансувати процеси виробництва та продажу;

· Постачальникам, реалізуючим товари та сировину, для яких недостатність оборотних засобів, викликаних поставленими строками оплати виробником, створює складності;

· Експортерам, яким необхідний ріст фінансування адекватно до росту об'ємів продаж, а також зниження кредитного ризику покупця;

· Стрімко розвиваючим малим та середнім підприємствам.

Мета роботи – теоретичне вивчення і практичне застосування якісного і кількісного аналізу можливих ризиків факторингової діяльності банку.

1. Характеристика факторингової діяльності банківських структур

Одним з найбільш перспективних видів банківських послуг є факторинг

- ризикований, але високоприбутковий бізнес, ефективне знаряддя фінансового маркетингу, одна з форм інтегрування банківських операцій,

що найбільш

пристосовані до сучасних процесів розвитку економіки. Термін «факторинг» від англійського - посередник, агент.

Реклама

Факторинг

- придбання права на

стягнення боргів,

на перепродаж товарів і послуг з наступним одержанням платежів по них.

При цьому мова йде,

як правило, про короткострокові вимоги.

Іншими словами, факторинг є різновидом посередницької діяльності, при якій фірма-посередник (факторингова компанія) за визначену плату одержує від підприємства право стягувати і зараховувати на його рахунок належні йому від покупців суми грошей (право інкасувати дебіторську заборгованість). Одночасно з цим посередник кредитує оборотний капітал клієнта і приймає на себе його кредитний і валютний ризики.

В Українському законодавстві

під факторингом розуміють договір фінансування під уступку грошової вимоги. Договір, по якому одна сторона (фінансовий агент) передає чи зобов'язується передати іншій стороні (клієнту) кошти в рахунок грошової вимоги клієнта (кредитора) третій особі (боржнику), що випливає з надання клієнтом товарів, виконання їм робіт чи надання послуг третій особі, а клієнт уступає чи зобов'язується уступити фінансовому агенту цю грошову вимогу. Грошова вимога до боржника може бути уступлена клієнтом фінансовому агенту також з метою забезпечення виконання зобов'язання клієнта перед фінансовим агентом. Зобов'язання фінансового агента можуть включати ведення для клієнта бухгалтерського обліку, а також надання клієнту інших фінансових послуг, пов'язаних із грошовими вимогами, що є предметом уступки. Як фінансові агенти Договір факторингу можуть укладати банки й інші кредитні організації, а також інші комерційні організації, що мають дозвіл (ліцензію) на здійснення діяльності такого виду.

Предметом уступки, під яку надається фінансування, може бути як грошова вимога, термін платежу по якій уже настав (існуюча вимога), так і право на одержання коштів, що виникне в майбутньому (майбутня вимога). Грошова вимога, що є предметом уступки, повинна бути визначена в договорі клієнта з фінансовим агентом таким чином, що дозволяє ідентифікувати існуючу вимогу в момент укладання договору, а майбутня вимога - не пізніше чим у момент виникнення. Цей тип договору широко застосовується у міжнародній практиці за назвою "факторинг".

Факторингові операції виникли на основі комерційного кредиту, що надається продавцями покупцям у виді відстрочки платежу за продані товари. Зміна вимог до розрахунків з погляду прискорення обороту викликали необхідність для постачальників шукати шляхи вирішення проблеми дебіторської заборгованості. Факторинг є порівняно новою ефективною системою поліпшення ліквідності і зменшення фінансового ризику при організації платежів. Комерційні банки, розвиваючи ці операції, доповнюють їхніми елементами бухгалтерського, інформаційного, рекламного, збутового, юридичного, страхового й іншого обслуговування клієнтів. Це дозволяє розширювати коло клієнтів банку, підсилювати зв'язок з ними, збільшувати прибуток банку за рахунок розширення операцій.

Реклама

В операції факторингу звичайно беруть участь три сторони: фактор (банк) - покупець вимоги, первісний кредитор (клієнт) і боржник, що одержав від клієнта товари з відстрочкою платежу.

Операція факторингу полягає в тому, що факторинговий відділ банку купує боргові вимоги (рахунка - фактури) клієнта на умовах негайної оплати до 80% вартості отфактурованих постачань і сплати іншої частини, за винятком відсотка за кредит і комісійні платежі, у строго обумовлений термін незалежно від надходження виторгу від дебіторів. Якщо боржник не оплачує в термін рахунка факторингу, то виплати замість нього здійснює факторинговий відділ.

Факторингове обслуговування найбільш ефективне для малих і середніх підприємств, що традиційно мають фінансові труднощі через несвоєчасне погашення боргів дебіторами й обмеженості доступних для них джерел кредитування.

Разом з тим не всяке підприємство, що відноситься до категорії малого чи середнього, може скористатися послугами факторингової компанії. Так, факторинговому обслуговуванню не підлягають

:

- підприємства з великою кількістю дебіторів, заборгованість кожного з яких виражається невеликою сумою;

- підприємства, що займаються виробництвом нестандартної чи вузькоспеціалізованої продукції;

- будівельні й інші фірми, що працюють із субпідрядниками;

- підприємства, що реалізують свою продукцію на умовах післяпродажного

обслуговування, що практикують компенсаційні (бартерні)

угоди;

- підприємства, що укладають зі своїми клієнтами довгострокові контракти і рахунки, що виставляють, по завершенні визначених етапів робіт чи до здійснення постачань (авансові платежі).

В основі факторингу лежить переуступка неоплачених боргових вимог факторингової компанії, що є загальним елементом для всіх видів факторингу, описаних нижче. Факторингові операції банків класифікуються як:

Внутрішні

, якщо постачальник і його клієнт, тобто сторони за договором купівлі-продажу, а також факторингова компанія знаходяться в одній і тій же країні, чи міжнародні

;

Відкритий факторинг

- це форма факторингової послуги, при якій боржник сповіщений про те, що постачальник переуступає рахунки фактури факторинговій компанії.

Закритий

, чи конфіденційний факторинг

свою назву одержав у зв'язку з тим, що служить схованим джерелом засобів для кредитування продажів постачальників товарів, тому що ніхто з контрагентів клієнта не обізнаний про переуступку їм рахунків - фактур факторинговій компанії. У даному випадку платник веде розрахунки із самим постачальником, що після одержання платежу повинний перелічити відповідну частину факторинговій компанії для погашення кредиту.

З правом регресу

, тобто. зворотної вимоги до

постачальника

відшкодувати сплачену суму, чи без подібного права

. Дані умови пов'язані з ризиками, що виникають при відмовленні платника від виконання своїх зобов'язань, тобто кредитними ризиками. При укладанні угоди з правом регресу постачальник продовжує нести визначений кредитний ризик по боргових вимогах, проданим факторинговій компанії. Остання може скористатися правом регресу і при бажанні продати постачальнику будь-яку неоплачену боргову вимогу у випадку відмови клієнта від платежу (його неплатоспроможності). Дана умова передбачається, якщо постачальники впевнені, що в них не можуть з'явитися сумнівні боргові зобов'язання, або в силу того, що вони досить ретельно оцінюють кредитоспроможність своїх клієнтів, розробивши власну, досить ефективну систему захисту від кредитних ризиків, або в силу специфіки своїх клієнтів. І в тому, і в іншому випадку постачальник не вважає потрібним оплачувати послуги по страхуванню кредитного ризику. Однак, гарантований для постачальника своєчасний приплив коштів може забезпечуватися тільки при укладанні угоди без права регресу. Необхідно, щоправда, відзначити, що, якщо боргова вимога визнана недійсною (наприклад, якщо постачальник відвантажив клієнту незамовлений їм товар і переуступив виставлений за нього рахунок компанії), факторингова компанія в будь-якому випадку має право регресу до постачальника.

З умовою кредитуванні постачальника у формі оплати вимог до визначеної

дати чи попередньої оплати

. У першому випадку клієнт факторингової компанії відвантаживши продукцію, пред'являє рахунок своєму покупцю за посередництвом компанії, задача якої одержати на користь клієнта платіж у терміни відповідно до господарського договору (звичайно від 30 до 120 днів). Сума переуступлених боргових вимог (за мінусом витрат) перераховується постачальнику на визначену дату чи після закінчення визначеного часу.

Крім обліку рахунків - фактур факторингова

компанія може виконувати ряд інших послуг

, пов'язаних з розрахунками й основною фінансовою діяльністю клієнта:

- вести повний бухгалтерський облік дебіторської заборгованості;

- консультувати з питань організації розрахунків, укладання господарських договорів, своєчасному одержанню платежів і т.п.;

- інформувати про ринки збуту, ціни на товари, платоспроможність майбутніх покупців і т.п.;

- надавати транспортні, складські, страхові, рекламні й інші послуги.

У цих умовах факторинг стає універсальною системою фінансового обслуговування клієнтів (

конвенційний факторинг).

За клієнтом зберігаються практично тільки виробничі функції. При такій формі факторингу клієнт може істотно скоротити власний штат службовців, що сприяє зниженню витрат по виробництву і збут продукції. Але одночасно виникає ризик майже повної залежності клієнта від факторингової компанії, тому що такі відносини ведуть до повного освідомлення фактора про справи своїх клієнтів, підпорядкуванню їх своєму впливу і контролю.

Факторинг вигідний і постачальнику, і покупцю, і фактору. З його допомогою постачальник може наступне

:

- збільшити обсяг продаж, число покупців і конкурентноздатність, надавши покупцям пільгові умови оплати товару (відстрочку) під надійну гарантію;

- одержати кредит у розмірі до 90% від вартості товару, що поставляється, що прискорить оборотність засобів.

Покупець може

: одержати товарний кредит (продавець поставляє товар з відстрочкою платежу під гарантії в середньому до 3 місяців); уникнути ризику одержання неякісного товару; збільшити обсяг закупівель; поліпшити конкурентноздатність, прискорити оборотність засобів.

Основними доходами фактора

(як уже говорилося вище) є

: відсотки по кредиту; факторингові тарифи.

У такий спосіб можна виділити головні економічні достоїнства факторингу

: збільшення ліквідності, рентабельності і прибутку; перетворення дебіторської заборгованості в готівку; можливість одержувати знижку при негайній оплаті всіх рахунків постачальників; незалежність від дотримання термінів платежів з боку дебіторів; можливість розширення обсягів обороту; підвищення прибутковості; економія власного капіталу; поліпшення фінансового планування.

Факторинг з регресом

передбачає, що, у разі неплатежу поставки від Дебітора (з будь якої причини) зобов'язані здійснити зворотний викуп права вимоги боргу та здійснити цей платіж на рахунок Банку (Фактора).

Факторинг без регресу

передбачає, що за будь-яких обставин, незалежно від того, надійшла або не надійшла відповідна сума від Дебітора, отримуєте оплату своєї продукції (послуг).

Факторинг реверсивний

(в інтересах покупця) передбачає, що Банк (Фактор) допомагає Дебіторам отримати відстрочку платежу, що не надавалася Вами раніше з будь-яких причин.

Факторинг у формі управління дебіторською заборгованістю

передбачає контроль зі сторони Фактора за своєчасною оплатою поставок покупцями (Дебіторами), прогнозування термінів інкасації, процедуру нагадування Дебіторам про зобов'язання при затримках оплати, надання Фактором щомісячних детальних звітів про стан Вашої дебіторської заборгованості.

Стартовий факториг

використовується у випадках, якщо Ви маєте бажання працювати з покупцем товарів (послуг) на умовах відстрочки платежу, при цьому раніше з цим покупцем Ви працювали на умовах передплати або взагалі не співробітничали.

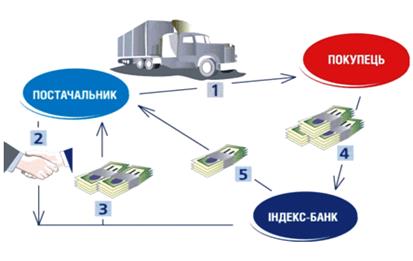

1. Здійснити поставку товару (надання послуги, виконання робіт) покупцю на умовах відстрочки платежу (товарного кредиту);

2. Підтвердити факт поставки шляхом надання в Банк відповідних документів та відступити Банку свої грошові вимоги до покупця (дебіторську заборгованість);

3. Банк перераховує підприємству авансовий платіж в розмірі до 95% від суми, вказаної в документах;

4. Дебітор сплачує суму поставки на спеціальний транзитний рахунок Банку;

5. Банк перераховує підприємству залишкову частину суми по документу.

2. Якісний аналіз ризику факторингової діяльності

2.1 Су

тність та види ризиків

В економічній літературі та практиці термін "ризик" вживають досить часто і залежно від контексту в це поняття вкладається різний зміст, оскільки визначення ризику багатогранне. У найширшому розумінні ризиком називають невизначеність щодо здійснення тієї чи іншої події в майбутньому. У сучасній банківській практиці процес управління ризиками розглядається як ключовий напрям менеджменту. Велика увага приділяється вивченню ризикових сфер і основних видів ризиків, пошуку ефективних методів їх оцінювання, контролю та моніторингу, а також створенню відповідних систем управління.

Ризик вимірюється ймовірністю того, що очікувана подія не відбудеться і не призведе до небажаних наслідків. У банківській справі, як і в інших видах бізнесу, ризик пов'язують передусім з фінансовими втратами, що виникають у разі реалізації певних ризиків. Оскільки повністю уникнути ризиків неможливо, ними можна і потрібно свідомо керувати, пам'ятаючи про те, що всі види ризиків взаємопов'язані і їхній рівень постійно змінюється під впливом динамічного оточення.

У цілому банківська сфера характеризується вищою ризиковістю порівняно з іншими видами діяльності. Ця особливість зумовлена специфікою тих функцій, які виконує кожний комерційний банк. Банки мають багато партнерів, клієнтів, позичальників, фінансовий стан яких безпосередньо впливає на їхнє становище. Діяльність банку дуже різноманітна і включає операції залучення коштів, випуск і купівлю цінних паперів, видачу кредитів, факторинг, лізинг, забезпечення клієнтів готівкою та ін. Здійснення кожної банківської операції пов'язане з можливістю реалізації кількох ризиків. Через те, що банк одночасно здійснює і активні, і пасивні операції, виникають додаткові ризики, такі як ризик незбалансованої ліквідності, ризик розриву в строках залучення та розміщення коштів, валютний ризик. Це спонукає до пошуку особливих підходів до обмеження їхнього впливу, які одержали назву "управління активами і пасивами банку". Діяльність операційних підрозділів, обов'язковість застосування високотехнологічних інформаційних і телекомунікаційних систем, необхідність постійного контролю, реалізація функцій маркетингової служби супроводжуються низкою функціональних банківських ризиків, яких можуть уникнути інші суб'єкти підприємницької діяльності. Нарешті, саме банківська система в більшості країн світу підлягає жорсткому регулюванню з боку держави та спеціальних органів нагляду. Банк наражається на низку зовнішніх щодо нього ризиків, причому деякі з них, такі як ризик невідповідності умовам державного регулювання, мають першочергове значення в діяльності банку.

Незважаючи на те, що банківська діяльність супроводжується численними ризиками, саме банки покликані уособлювати надійність і безпеку. Оскільки банкіри працюють здебільшого з чужими грошима, то мають намагатися знизити ризиковість своєї діяльності навіть більше, ніж інші підприємці. Отже, управління ризиками розглядається як один із важливих напрямів фінансового менеджменту в банку.

Банківські ризики поділяють на зовнішні та внутрішні. До зовнішніх належать ризики, які виникають у зовнішньому щодо банку середовищі і безпосередньо не залежать від його діяльності. Це політичні, правові, соціальні та загальноекономічні ризики, що виникають у разі загострення економічної кризи в країні, політичної нестабільності, війни, заборони на платежі за кордон, консолідації боргів, запровадження ембарго, скасування імпортних ліцензій, стихійного лиха (пожежі, повені, землетруси), приватизації, націоналізації, неадекватного правового регулювання та ін. Вплив зовнішніх ризиків на результативність роботи банку вкрай високий, управління цими ризиками найскладніше, а іноді й неможливе. Для їх оцінювання застосовують в основному логічні методи аналізу.

До внутрішніх належать ризики, що виникають безпосередньо у зв'язку з діяльністю конкретного банку. Що ширше коло клієнтів, партнерів, зв'язків банку, банківських операцій, послуг, то більше внутрішніх ризиків супроводжує його роботу. Порівняно із зовнішніми внутрішні ризики краще піддаються ідентифікації та квантифікації. Завдання менеджменту полягає в тому, щоб виявляти, оцінювати, мінімізувати та постійно контролювати внутрішні ризики за допомогою відповідних методів.

Проблемам ризику присвячено багато наукових праць і досліджень, в яких наведено різноманітні підходи до класифікації ризиків. Класифікація ризиків проводиться залежно від покладеної в основу класифікаційної ознаки, але багатогранність такого явища, як ризики, створює грунт для різноманітних підходів до вирішення цього питання, хоча навряд чи зможе охопити його повністю.

Кредитний ризик – це наявний або потенційний ризик для надходжень та капіталу, який виникає через неспроможність сторони, що взяла на себе зобов’язання, виконати умови будь-якої фінансової угоди із банком або в інший спосіб виконати взяті на себе зобов’язання.

Ризик зміни процентної ставки – це наявний або потенційний ризик для надходжень або капіталу, який виникає внаслідок несприятливих змін процентних ставок. Основними типами ризику зміни процентної ставки, на які зазвичай наражається банк, є:

1) ризик зміни вартості ресурсів, який виникає через різницю в строках погашення (для інструментів з фіксованою процентною ставкою) та переоцінки величини ставки (для інструментів із змінною процентною ставкою) банківських активів, зобов’язань та позабалансових позицій;

2) ризик зміни кривої дохідності, який виникає через зміни в нахилі та формі кривої дохідності;

3) базисний ризик, який виникає через відсутність достатньо тісного зв’язку між коригуванням ставок, отриманих та сплачених за різними інструментами, усі інші характеристики яких щодо переоцінки є однаковими;

4) ризик права вибору (опціону), який виникає з наявності права відмови від виконання угоди (тобто реалізації права вибору), яке прямим чи непрямим чином наявне в багатьох банківських активах, зобов’язаннях та позабалансових портфелях.

2.2 Причини виникнення ризиків

Таблиця 1

Причини виникнення ризику

| №з/п |

Класифікаційна ознака |

Вид ризику |

| 1. |

Причина виникнення |

Непевність майбутнього |

| Непередбачуваність |

| Недостатня інформація |

За відповідну винагороду банк приймає на себе ризики підприємства, пов’язані з постачанням товарів з відстрочкою платежів, які за інших обставин могли б призвести до нестачі коштів у самого підприємства для розрахунків з постачальниками. У переліку ризиків, які приймає на себе банк, виділяють:

· кредитні – ризики несплати покупцями за поставлені клієнтом товари;

· ліквідні – ризики несвоєчасної оплати поставок покупцями;

· процентні – ризик різкої зміни ринкової вартості ресурсів;

· валютні – ризики зміни валютного курсу в період відстрочення платежу за поставлені товари.

Факторингові операції існують двох типів – з правом регресу і без. Якщо договір про факторингове обслуговування укладається з правом регресу, банк має право зворотної вимоги до клієнта (продавця) про відшкодування сплаченої суми. Якщо без права регресу, то банк такого права не має. Останній варіант вважається менш поширеним, та на українському ринку присутні обидва. „Укрсоцбанк”, наприклад, здійснює факторингове обслуговування з регресом, у договорах „Приватбанку” не передбачається права банку на регресну вимогу до клієнта.

Факторинг є беззаставною формою фінансування. Забезпеченням повернення коштів банку є, власне, сама дебіторська заборгованість покупців. Це в ідеалі. Реальна банківська практика передбачає масу винятків з цього правила. Банки можуть вимагати додаткове забезпечення: якщо у банку є підстави вважати пропоновану клієнтом дебіторську заборгованість недостатньо якісною, якщо передбачена у договорі постачання відстрочка в оплаті за відвантажені товари перевищує певний термін, встановлений практикою банку, якщо розмір потрібного фінансування перевищує розрахунковий ліміт фінансування та в інших випадках — на розсуд банку.

Факторинг надає переваги як клієнтам банку (продавцям), так і покупцям продукції. Продавцям він забезпечує:

· збільшення обсягів продажу завдяки додатковій можливості надання відстрочки в оплаті товарів (застосування товарного кредиту);

· розширення клієнтської бази та встановлення стабільних відносин з покупцями, які матимуть постійну можливість закупати товар з відстрочкою оплати;

· планування фінансових потоків без урахування платіжної дисципліни покупців;

· можливість здійснювати оптові закупки за більш вигідними цінами та підтримувати розширений асортимент продукції;

· створення власного ділового іміджу завдяки можливості своєчасно розраховуватись по своїх зобов’язаннях.

З переваг, що отримує внаслідок використання факторингу клієнт банку, випливають і вигоди для його контрагентів (покупців) – вони дістають можливість співпрацювати з продавцем на умовах товарного кредиту, збільшуючи таким чином обсяги закупок без залучення додаткового капіталу.

Плануючи скористатися факторингом, слід мати на увазі, що не всяку дебіторську заборгованість банки приймають на обслуговування. Як правило, не приймається:

· прострочена дебіторська заборгованість;

· заборгованість покупців, які є пов’язаними з продавцем особами;

· заборгованість по договорах, що передбачають бартерні розрахунки;

· заборгованість покупців з невідомою платіжною дисципліною.

Цей список може змінюватись і доповнюватися у кожному конкретному банку і випадку.

У роботі банки надають перевагу клієнтам, які реалізують ліквідну продукцію зі стійким ринковим попитом, мають стабільні обороти коштів по рахунках, стабільний фінансовий стан та диверсифіковану дебіторську заборгованість (з метою недопущення концентрації ризиків). Намагаються мінімізувати частку дебіторської заборгованості покупців, з якими клієнт не мав попереднього досвіду співпраці (невідома платіжна дисципліна).

„Недоліком” факторингу є його вища, порівняно з кредитами, вартість. Формують її зазвичай дві складові. Перша – це безпосередня плата за фінансування. Її визначення близьке до відсоткової ставки по кредиту, а величина тісно пов’язана з терміном авансування, наданого банком. Друга – комісійні винагороди банку за додаткові послуги та прийняття ризиків.

Тож перш ніж скористатися факторингом, варто сісти і порахувати, чи виправдана для вашого підприємства така різниця в ціні, беручи при цьому до уваги реальне прискорення товарообігу, вплив факторингу на ліквідність балансу, можливість і вартість оформлення забезпечення тощо. А може, вирішальним для вас стане саме підвищення платіжної дисципліни покупців.

Кредитний ризик є в усіх видах діяльності, де результат залежить від діяльності контрагента, емітента або позичальника. Він виникає кожного разу, коли банк надає кошти, бере зобов’язання про їх надання, інвестує кошти або іншим чином ризикує ними відповідно до умов реальних чи умовних угод незалежно від того, де відображається операція – на балансі чи поза балансом.

2.3 Фактори ризику

Дуже великий вплив на ризик факторингової діяльності має діловий ризик з яким у процесі ведення справи зустрічаються банківські працівники (позичальники). Даний ризик витікає з того, що компанія інколи не може завершити обіг своїх активів, що може бути пов’язано з багатьма факторами: діяльність компанії, характер галузі та ін.

Таблиця 2

Фактори впливу на фінансове становище позичальника

| Недосконалий менеджмент |

Причина – нестача глибокої і різнобічної управлінської експертизи, незадовільні служби фінансів та планування, загальна некомпетентність. Як правило швидко зростаючи фірми стикаються з проблемою управління, що не здатне охопити всі деталі господарського процесу |

Неадекватний первинний капітал

|

Причина – недооцінка починаючими фірмами вартості бізнесу в якому розпочинається їх діяльність, а також невірне визначення строків окупності вкладених в бізнес грошей. Дана проблема як правило визнається фірмами занадто пізно , коли акціонерний капітал вичерпано , а з отриманням кредитів існують певні проблеми . |

| Високі темпи росту обсягу реалізації продукції |

Коли компанія дуже різко збільшує темпи реалізації це як правило приводить до втрати контролю над підбором покупців та незвертанню уваги на їх платоспроможність. Тому зростає ризик невчасної оплати або взагалі неоплати продукції. |

Конкуренція

|

При виході на нові ринки, а також при відстоюванні старих фірма може стикнутись з настільки сильними конкурентами , що буде змушена ПРИПИНИТИ СВОЮ ДІЯЛЬНІСТЬ АБО НАВІТЬ ЗБАНКРУТУВАТИ. . |

Коливання в економіці

|

Більшість мілких фірм не мають достатньо ресурсів для протистояння наслідкам спадів та депресій

|

Перераховані фактори, що впливають на погіршення господарської діяльності позичальника діють автономно, незалежно від банку. Але керівництво знаючи слабкі сторони позичальника, може і повинно дати відповідні рекомендації, що допоможуть запобігти появі несвоєчасно повернених позичок. Головним завданням науково обґрунтованого управління ризиковими операціями страхової компанії є визначення ступеня допустимості та виправданості того чи іншого ризику і прийняття практичного рішення , спрямованого або на використання ризикових ситуацій , або на вироблення системи засобів, що зменшують небезпеку виникнення збитків від проведення тієї чи іншої операції.

Для оцінки кредитного ризику наглядовці мають враховувати викладені нижче фактори. Ці фактори є рекомендованими критеріями; їх перелік може бути розширений наглядовцями в разі потреби. Вони є оглядом моментів, які можуть допомогти наглядовцю приймати рішення в межах системи оцінки ризиків. Фактичні дані наявної в банку постійно діючої системи оцінки та контролю ризиків мають забезпечувати прийняття керівництвом адекватних та ефективних рішень і враховуються наглядовцями під час оцінки ризику банку.

Фактори оцінки такі: існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління кредитним ризиком, затвердженої відповідними органами банку, виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог; склад портфелів активів (кредитний, інвестиційний тощо) та існування концентрацій. Суттєві фактори включають такі: продукти; види економічної діяльності; класифікація/рейтинги ризику; походження заборгованості; клієнти; розмір кредитів; географічні регіони; непов’язані/споріднені контрагенти; джерела погашення; застава; рівень забезпечення кредитного ризику заставою.

Під час оцінки застави наглядовці мають аналізувати вид застави, якість, рівень покриття заборгованості заставою, адекватність та періодичність переоцінки застави, можливість реалізації, а також рівень і характер винятків у документації; обсяг умовних зобов’язань банку (гарантій, непокритих і резервних акредитивів, кредитних ліній, обов’язкових та не обов’язкових до надання тощо); тенденції щодо зростання обсягів активних операцій, прострочень, негативно класифікованих кредитів і збитків від активних операцій; достатність резервів банку під можливі втрати за активними операціями; наявність своєчасної, достовірної та повної управлінської інформації; ефективність кредитного адміністрування, включаючи кредитний аналіз, моніторинг, роботу з проблемними активами, оцінку застави і документальне оформлення застави; адекватність методів, що використовуються для визначення кредитних проблем; рівень комплектації і кваліфікація кадрів, зважаючи на обсяг та складність активних операцій банку; чи застосовуються належні облікові підходи щодо балансових та позабалансових активів та резервів; наявність належних механізмів контролю (аудит, внутрішні перевірки кредитної діяльності, відповідні процедури тощо) для класифікації портфелів, забезпечення точності даних і моніторингу дотримання положень або законів.

Урахування нижчезазначених факторів надає можливість оцінити кількість кредитного ризику:

| Незначна |

Помірна |

Значна |

| Здійснюється ефективна диверсифікація кредитного ризику |

Диверсифікація в цілому задовільна, але існують певні концентрації |

Диверсифікація кредитного ризику є незадовільною |

| Рівень наданих кредитів і зобов’язань про надання кредитів є низьким відносно загальних активів |

Рівень наданих кредитів і зобов’язань про надання кредитів є помірним відносно загальних активів |

Рівень наданих кредитів і зобов’язань про надання кредитів є високим відносно загальних активів |

| Відношення кредитів і кредитних зобов’язань до регулятивного капіталу є низьким |

Відношення кредитів і кредитних зобов’язань до регулятивного капіталу є помірним |

Відношення кредитів і кредитних зобов’язань до регулятивного капіталу є високим |

| Зростання активів, що генерують кредитний ризик, є плановим і відповідає досвіду та/або операційним можливостям керівництва і персоналу |

Певне зростання активів, що генерують кредитний ризик, не є плановим або перевищує заплановані рівні і, можливо, є випробуванням для досвіду та/або операційних можливостей керівництва і персоналу |

Зростання активів, що генерують кредитний ризик, не є плановим або перевищує заплановані рівні і є непосильним для досвіду та/або операційних можливостей керівництва і персоналу. Зростання відбувається за рахунок нових продуктів або позичальників, що знаходяться поза межами традиційної для банку сфери бізнесу |

| У разі розширення обсягів кредитуваннязастосовується консервативний підхід до структури, термінів, рівня зростання або способів розрахунків |

Розширення обсягів кредитування є виправданим щодо структури, термінів, рівня зростання або способів розрахунків |

Банк занадто високими темпами нарощує обсяги нового кредитування, запроваджує нові продукти, з точки зору їхньої структури, умов та практики погашення |

| Винятків із належних процедур та практики здійснення активних операцій немає, або вони робляться дуже рідко |

Є обмежена кількість винятків із встановлених процедур та практики здійснення активних операцій |

Є велика кількість винятків із встановлених процедур та практики здійснення активних операцій |

| Вартість та якість забезпечення є адекватноюрозміру кредитного ризику |

Вартість та якість забезпечення захищає від кредитного ризику |

Забезпечення є неліквідним або його вартість та якість є недостатньою |

| Рівень прострочених та безнадійних кредитів за балансовою класифікацією є низьким, і тенденція є стабільною |

Рівень прострочених та безнадійних кредитів за балансовою класифікацією є помірним, і тенденція є стабільною |

Рівень прострочених та безнадійних кредитів за балансовою класифікацією є високим, а тенденція стабільною, або рівень є помірним, а тенденція такою, що зростає |

| Рівень негативно класифікованих активівневеликий |

Рівень негативно класифікованих активів помірний |

Рівень негативно класифікованих активів високий |

| Негативно класифіковані активи можуть бути повернуті у звичайному режимі роботи з контрагентом |

Негативно класифіковані активи можуть бути повернуті, але за умови вжиття банком певних заходів |

Повернення негативно класифікованих активів викликає сумнів або може потребувати тривалого часу та/або значних витрат |

| Резерви під втрати за активними операціями є достатніми і покривають можливі збитки. Потенційні втрати надходжень або капіталу через кредитний ризик є мінімальними |

Можливі втрати за активними операціями не повинні серйозно вичерпати існуючі резерви або вимагають створення більш ніж звичайних резервів. Потенційні втрати надходжень або капіталу через кредитний ризик є контрольованими |

Втрати за активними операціями можуть серйозно вичерпати існуючі резерви або вимагати значних додаткових резервів. Потенційні втрати надходжень або капіталу через кредитний ризик є значними |

Урахування нижчезазначених факторів надає можливість оцінити якість управління ризиком:

| Висока |

Потребує вдосконалення |

Низька |

| Наявна внутрішня нормативна база щодо активних операцій, затверджена згідно з принципами корпоративного управління, ефективно встановлює і доводить до виконавців цілі роботи портфелів, толерантність до ризику, процедури і практику здійснення активних операцій та визначення допустимого рівня ризику |

Положення, затверджені згідно з принципами корпоративного управління, є, в основному, прийнятними. Удосконалення є бажаними в одній або декількох сферах, але загалом не є критичними. Особливості визначення толерантності до ризику, процедури і практика здійснення активних операцій або визначення допустимого рівня ризику, можливо, потребують удосконалення для повного відображення вимог положень |

Положення мають недоліки в одному або кількох відношеннях і вимагають значного удосконалення в одній або декількох сферах. Можливо, вони не є достатньо чіткими або є надто загальними і недостатньо визначають цілі роботи портфелів, толерантність до ризику, процедури і практику здійснення активних операцій та визначення допустимого рівня ризику |

| Керівництво повністю розуміє всі аспекти кредитного ризику, здатне передбачати і своєчасно та адекватно реагувати на зміни ринкових умов кредитування |

Керівництво достатньо розуміє ключові аспекти кредитного ризику і в цілому адекватно реагує на зміни ринкових умов кредитування |

Керівництво не розуміє або вирішило ігнорувати ключові аспекти кредитного ризику. Воно не в змозі передбачати зміни ринкових умов кредитування або несвоєчасно і неналежним чином реагує на них |

| Інформаційні системи управління забезпечують достовірну, своєчасну і повну інформацію про портфелі. Керівництво і спостережна рада банку отримують відповідні звіти для аналізування і розуміння параметрів кредитного ризику банку |

Інформаційні системи управління, можливо, потребують певного удосконалення в одній або декількох сферах, але керівництво і спостережна рада банку, як правило, отримують відповідні звіти для аналізування і розуміння параметрів кредитного ризику банку. Інформаційні системи управління забезпечують звітування про винятки, і інфраструктура інформаційних систем управління може забезпечувати своєчасні відповіді на спеціальні запити |

Інформаційні системи управління мають недоліки, що потребують уваги. Достовірність і своєчасність інформації може бути суттєво недостатньою. Інформація про ризик портфеля, можливо, є неповною. У результаті керівництво і спостережна рада банку, можливо, не отримують адекватну або достатню інформацію для аналізування і розуміння параметрів кредитного ризику. Звітування про виключення потребує удосконалення, і інфраструктура інформаційних систем управління, можливо, не забезпечує своєчасних відповідей на спеціальні запити |

| Рівень комплектації і кваліфікація персоналу відповідають розміру і складності портфелів активних операцій. Плинність кадрів дозволяє в нормальному режимі передавати обов’язки. Навчальні програми забезпечують постійне підвищення кваліфікації персоналу |

Рівень комплектації і кваліфікація персоналу загалом відповідають розміру і складності портфелів активних операцій. Плинність кадрів може створювати певні розриви в управлінні портфелем. Є певна непослідовність у процесі навчання та підвищенні кваліфікації персоналу |

Рівень комплектації кадрами є недостатнім за кількістю або кваліфікацією. Плинність кадрів є високою. Банк не забезпечує достатнього навчання/підвищення кваліфікації персоналу |

| Аналіз кредитного ризику є повним і сприяє ранньому виявленню нових ризиків |

Аналіз кредитного ризику і системи кількісної оцінки і моніторингу ризиків є задовільними |

Аналіз кредитного ризику не є повним, або його якість є недостатньою |

| Класифікація якості портфеля активних операцій адекватно відображається за допомогою внутрішніх рейтингів і відповідним чином забезпечує раннє виявлення потенційних проблем |

Класифікація якості портфеля активних операцій в достатній мірі відображається за допомогою внутрішніх рейтингів |

Класифікація якості портфеля активних операцій не точно відображається за допомогою внутрішніх рейтингів |

| Внутрішня перевірка стану кредитної діяльності і внутрішній та зовнішній аудит активних операцій є своєчасними, повними і незалежними |

Перевірка стану кредитної діяльності і внутрішній та зовнішній аудит кредитних операцій є прийнятними |

Внутрішні перевірки стану кредитної діяльності та аудит кредитних операцій мають значні недоліки, зокрема, щодо їх незалежності, своєчасності та/або обсягу перевірки |

| Методологія розрахунку резервів під можливі втрати за активними операціями є правильною, забезпечується належне покриття ризиків |

Методологія розрахунку резервів під можливі втрати за активними операціями є загалом адекватною, забезпечується прийнятне покриття ризиків |

Методологія розрахунку резервів під можливі втрати за активними операціями має багато недоліків. Покриття ризиків, наявних у портфелях, недостатнє |

Узагальнені висновки:

Кількість кредитного ризику:

Якість управління кредитним ризиком:

| Висока |

Потребує вдосконалення |

Низька |

Для оцінки ризику зміни процентної ставки наглядовці мають враховувати викладені нижче фактори. Ці фактори є рекомендованими критеріями; їх перелік може бути розширений наглядовцями в разі потреби. Вони є оглядом моментів, які можуть допомогти наглядовцю прийняти рішення в межах системи оцінки ризиків. Фактичні дані наявної в банку постійно діючої системи оцінки та контролю ризиків мають забезпечувати прийняття керівництвом адекватних та ефективних рішень і враховуються наглядовцями під час оцінки ризику банку.

Це такі фактори: існування адекватної, ефективної, доведеної до виконавців внутрішньої нормативної бази (положень, процедур тощо) щодо управління ризиком зміни процентної ставки, затвердженої відповідними органами банку виходячи з принципів корпоративного управління, а також відповідної практики виконання її вимог; значення і стабільність динаміки чистої процентної маржі та її адекватність порівняльній групі банків; компонентний та сукупний рівень ризику зміни процентної ставки, включаючи ризик зміни вартості ресурсів, базисний ризик, ризик кривої дохідності та ризик, пов’язаний із правом вибору (опціону), відносно надходжень та капіталу; наскільки адекватно банк оцінює ризик процентної ставки як у короткостроковій, так і в довгостроковій перспективі; уразливість надходжень та капіталу за умов суттєвих змін процентних ставок, таких як поступові зрушення ставок та зміни форми кривої дохідності. Прийнятність сценаріїв має оцінюватися в контексті поточних параметрів процентних ставок. Для забезпечення ґрунтовного аналізу потрібні сценарії змін процентних ставок достатньо широкого діапазону; характер ризику різних продуктів, тобто їх обсяг і рівень чутливості до змін процентної ставки; відносний обсяг і перспективи тривалого використання дешевих і стабільних джерел фінансування; наявність своєчасної, достовірної та інформативної управлінської інформації для моніторингу ризику зміни процентної ставки; наявність у банку практики періодичної перевірки обґрунтованості і чинності припущень та моделей оцінки ризику; чи розроблено процес незалежного вимірювання й аналізу, пов’язаного з ризиком зміни процентних ставок у всіх значних видах діяльності з використанням різних сценаріїв; чи має банк достатньо досвіду та чи адекватно реагує на зміни ринкових умов; чи має банк достатній доступ до ринків для гнучкого коригування рівня ризику; рівень і кваліфікація керівництва та персоналу; існування належних механізмів контролю для моніторингу достовірності інформації, належних облікових підходів і дотримання внутрішніх положень, нормативно-правових актів, законів.

Урахування викладених нижче факторів надає можливість оцінити кількість ризику зміни процентної ставки:

| Незначна |

Помірна |

Значна |

| Ризик зміни вартості ресурсів невеликий, базисний ризик і ризик кривої дохідності мінімальні. Позиції, що передбачають право вибору, чітко визначені та добре управляються |

Ризик складається з ризику зміни вартості ресурсів, базисного ризику, ризику кривої дохідності і ризику, пов’язаного з правом вибору, які підтримуються на контрольованих рівнях |

Ризик складається із значного ризику зміни вартості ресурсів, високого базисного ризику, неприйнятного за наявних умов ризику кривої дохідності або значного ризику, пов’язаного з правом вибору |

| Неузгоджені позиції є короткостроковими |

Неузгоджені позиції можуть бути більш довгостроковими, але вони ефективно хеджуються |

Неузгоджені позиції є більш довгостроковими, а їх хеджування є дорогим |

| Неузгоджені позиції, напевно, не викличуть нестабільності надходжень або капіталу через зміни процентних ставок |

Не очікується значних коливань надходжень або капіталу у зв’язку зі змінами процентних ставок |

Вірогідність значної нестабільності надходжень або капіталу у зв’язку зі змінами процентних ставок є високою |

| Ризики, пов’язані з довгостроковими неузгодженостями щодо зміни вартості ресурсів, і ризики, пов’язані з правом вибору, значно перекриті або повністю компенсуються дешевими стабільними ресурсами, залученими на невизначений термін |

Деякі, але не всі ризики, пов’язані з довгостроковими неузгодженостями щодо зміни вартості ресурсів, і ризики, пов’язані з правом вибору, перекриваються дешевими стабільними ресурсами, залученими на невизначений термін |

Ризики, пов’язані з довгостроковими неузгодженостями щодо зміни вартості ресурсів, і ризики, пов’язані з правом вибору, недостатньо перекриті або не повністю компенсуються дешевими стабільними ресурсами, залученими на невизначний термін |

Урахування викладених нижче факторів надає можливість оцінити якість управління ризиком зміни процентної ставки:

| Висока |

Потребує вдосконалення |

Низька |

| Внутрішня нормативна база, що затверджена відповідними органами банку згідно з принципами корпоративного управління, є прийнятною та ефективно формулює вимоги щодо управління ризиком зміни процентної ставки, функціональних обов’язків і толерантності до ризику |

Внутрішня нормативна база, що затверджена відповідними органами банку згідно з принципами корпоративного управління, загалом адекватно формулює вимоги щодо управління ризиком зміни процентної ставки, функціональних обов’язків і толерантності до ризику. Можуть мати місце незначні недоліки |

Внутрішня нормативна база неадекватно формулює вимоги щодо управління ризиком зміни процентної ставки, функціональних обов’язків і толерантності до ризику |

| Керівництво, відповідальні посадові особи і відповідні структурні підрозділи повністю розуміють усі аспекти ризику процентної ставки |

Керівництво, відповідальні посадові особи і відповідні структурні підрозділи в достатній мірі розуміють основні аспекти ризику процентної ставки |

Керівництво, відповідальні посадові особи і відповідні структурні підрозділи не розуміють або вирішили ігнорувати основні аспекти ризику процентної ставки |

| Керівництво передбачає зміни ринкових умов і вчасно та відповідно реагує на них |

Керівництво загалом адекватно реагує на зміни ринкових умов |

Керівництво не передбачає зміни ринкових умов та/або не здійснює своєчасних і адекватних заходів у відповідь на них |

| Функція моніторингу лімітів ризиків і вимірювання розміру ризиків є незалежною від осіб, які виконують рішення про прийняття на банк ризиків |

- |

Функція моніторингу лімітів ризиків і вимірювання розміру ризиків не є незалежною від осіб, які виконують рішення про прийняття на банк ризиків |

| Інструменти і методи вимірювання ризику сприяють процесу прийняття рішень, надаючи суттєву і своєчасну інформацію за різними визначеними і обґрунтованими сценаріями змін процентних ставок |

Інструменти і методи вимірювання ризику мають незначні недоліки, але є прийнятними, зважаючи на розмір та складність балансових та позабалансових ризиків банку |

Інструменти і методи вимірювання ризику є надто спрощеними, зважаючи на відносний розмір та складність балансових та позабалансових ризиків банку |

| Управлінська інформація є своєчасною, точною, повною і достовірною |

Управлінська інформація загалом є своєчасною, точною, повною і достовірною |

Інформаційні системи управління мають значні недоліки |

| Системи обмежень (лімітів) установлюють чіткі параметри ризику для надходжень та економічної вартості капіталу за різними визначеними і обґрунтованими сценаріями зміни процентних ставок |

Системи обмежень (лімітів) є адекватними для контролю за ризиком для надходжень та економічної вартості капіталу за різними визначеними і обґрунтованими сценаріями зміни процентних ставок |

Системи обмежень (лімітів) не є обґрунтованими або не відображають розуміння ризиків для надходжень та економічної вартості капіталу |

Узагальнені висновки:

Кількість ризику зміни процентної ставки:

Якість управління ризиком зміни процентної ставки:

| Висока |

Потребує вдосконалення |

Низька |

2.4 Наслідки ризиків

Важливо наголосити, що ризик не є об'єктом обліку, тобто власне економічний ризик, як імовірність здійснення тієї чи іншої події, не обліковується, а лише береться до уваги під час оцінювання об'єктів обліку та визначення їхньої реальної (справедливої) вартості.

Коли така об'єктивна реальність, як економічні ризики, не знаходить відображення в обліковому процесі, то вже один цей факт призводить до появи суттєвих розбіжностей між реальним фінансовим станом банку та бухгалтерською оцінкою цього стану, а також ставить під сумнів достовірність даних фінансової звітності. На усунення такої невідповідності спрямовані окремі методи та процедури міжнародних стандартів бухгалтерського обліку, перехід до яких відбувається і в нашій країні. Такі елементи МСБО, як принципи обачності, суттєвості, методи нарахування, резервів, оцінки, переоцінювання, а також процедури корегування фінансової звітності, дають змогу враховувати економічні ризики, відображати їх у бухгалтерській інформації, а отже, наблизити бухгалтерські оцінки до реальних.

Ризик зміни процентної ставки впливає як на прибутковість банку, так і на економічну вартість його активів, зобов’язань та позабалансових інструментів.

2.5 Способи зниження або компенсації ризиків

Цінові ризики мінімізуються за допомогою методів хеджування, що базуються на проведенні операцій з похідними фінансовими інструментами (деривативами) на строкових фінансових ринках. Необхідною умовою здійснення операцій хеджування є активно діючий строковий ринок, який створює можливості для проведення фінансових операцій у будь-який час і в будь-яких обсягах. В Україні, наприклад, строковий ринок перебуває на стадії становлення, тому застосування методів хеджування вітчизняними банками обмежене.

У процесі мінімізації ризику банк може вдатися до таких методів: аналіз кредитоспроможності позичальника або емітента цінних паперів; диверсифікація; встановлення лімітів; вимоги забезпечення кредиту та ін. Вибір методу або групи методів управління кредитним ризиком залежить від стратегії конкретного банку, ставлення керівництва до проблеми ризику, рівня підготовки працівників, кола клієнтів та особливостей того сегмента ринку, який обслуговує банк. Так, для спеціалізованих банків можливості застосування методу диверсифікації обмежені. Банк, який працює з невеликими клієнтами, може не практикувати встановлення лімітів.

Функціональні ризики банку можуть бути знижені завдяки посиленню систем контролю та внутрішнього аудиту; застосуванню спеціального програмного забезпечення, що виявляє помилки та локалізує збої в комп'ютерних мережах; відпрацюванню систем повноважень і посадових інструкцій; вдосконаленню технічних засобів зв'язку та передавання інформації.

З погляду можливості застосовування окремих методів управління доцільно вирізнити кілька груп фінансових ризиків, об'єднавши їх за ознакою можливості застосування тих чи інших методів мінімізації. Це групи ризиків, які можуть бути:

диверсифіковані;

застраховані;

прохеджовані;

знижені за допомогою інтегрованого управління активами і пасивами банку.

Якщо рівень ризику з якоїсь причини не вдається мінімізувати, керівництво банку може прийняти рішення про його обмеження. Обмеження ризику або його зниження до допустимого рівня досягається обмеженням обсягів операцій, у зв'язку з якими виникає ризик, і (або) скороченням періоду часу, упродовж якого банк наражається на відповідний ризик. Обмеження обсягів операцій забезпечує зменшення розмірів можливих втрат, а скорочення ризикового періоду дає змогу знизити ймовірність настання негативної події.

У своїй діяльності банки можуть використовувати тактику уникнення ризику, відмовляючись від проведення певних фінансових операцій, освоєння нових ринків, впровадження нових послуг і продуктів та інших дій, які супроводжуються підвищеним ризиком. Однак у банківській практиці, на відміну від інших видів бізнесу, такий підхід не завжди прийнятний. Якщо компанія може працювати без залучення кредитних ресурсів, розміщення коштів на депозитах, купівлі цінних паперів, проведення експортно-імпортних операцій і завдяки цьому уникнути багатьох видів ризиків, то для банку такий шлях неприйнятний. Адже переважна більшість банківських операцій визначається передусім потребами клієнтів, без яких банк існувати не зможе.

Тому у процесі управління ризиками банк має якнайширше застосовувати методи їх мінімізації, вдосконалювати відомі та шукати нові підходи до вирішення проблем ризиковості діяльності. Водночас банки наражаються й на такі ризики, вплинути на які вони не в змозі. У такому разі ризики оцінюються й беруться до уваги під час розрахунків загального рівня ризиковості. Може статися так, що доведеться знизити інші ризики так, щоб сукупний ризик банку не перевищував допустимого рівня.

3. Кількісний аналіз ризику факторингової діяльності банківських структур

3.1 Обґрунтування вибору методу кількісної оцінки ризику

Кількісне оцінювання рівня ризику – це важливий етап процесу управління, який має включати оцінювання реального (фактичного) ризику, а також встановлення меж допустимого ризику для окремих банківських операцій, організаційних підрозділів і фінансової установи в цілому. Водночас потрібно оцінити й ризики освоєння нових ринків, банківських продуктів і напрямів діяльності. Ризик економічних рішень оцінюється сподіваними втратами, що є наслідками цього рішення. Ступінь ризику вимірюється втратами (збитками), яких можна очікувати в разі реалізації цього ризику, а також ймовірністю, з якою ці втрати можуть статися. Коли ймовірність втрат висока, а розмір їх малий або навпаки – збитки малоймовірні, хоча й оцінюються як суттєві, то ризик вважається невисоким (малим). Отже, методи оцінки ризику, які формалізують процес вимірювання та розрахунків, мають визначати три основні компоненти ризику:

розмір (величина) – сума можливих втрат;

ймовірність настання негативної події;

тривалість періоду впливу ризику.

Ймовірність настання певної події визначається за допомогою об'єктивних і суб'єктивних методів. Об'єктивні методи визначення ймовірності ґрунтуються на обчисленні частоти, з якою в минулому відбувалася ця подія. Це методи теорії ймовірностей, економічної статистики, теорії ігор та інші математичні методи. Суб'єктивні методи спираються на використання оцінок і критеріїв, сформованих на підставі припущень, власних міркувань і досвіду менеджера, оцінок експертів, суджень консультантів, порад консалтингової фірми та ін. Суб'єктивні методи застосовують тоді, коли ризики не піддаються кількісному вимірюванню – квантифікації.

Для оцінки величини фінансових ризиків банку в основному використовують три групи показників:

статистичні величини (стандартне відхилення, варіація, дисперсія, коефіцієнт бета);

непрямі показники ризиковості діяльності, обчислені зазвичай у формі фінансових коефіцієнтів за даними публічної звітності;

аналітичні показники (індикатори), призначені для оцінки конкретного виду ризику (валютного, відсоткового, кредитного, інвестиційного, незбалансованої ліквідності та ін.) в процесі внутрішнього аналізу діяльності банку.

Оцінювання фінансових ризиків за допомогою методів статистичного аналізу є одним із найпоширеніших підходів до вирішення цього питання. Він ґрунтується на тому очевидному факті, що сукупна дія ризиків, на які наражається банк у процесі своєї діяльності, у підсумку відображається на зміні показників його дохідності (прибутковості), а це дає підстави трактувати варіацію (мінливість) доходів як узагальнювальний показник ризиковості підприємницької діяльності. За такого підходу класичними показниками ризиковості є стандартне відхилення, дисперсія або коефіцієнт b (бета), визначені за даними статистичної сукупності, сформованої зі спостережень за динамікою фінансових результатів діяльності банку впродовж кількох періодів. Стандартне (квадратичне) відхилення є одним із показників варіації статистичної сукупності, показує величину відхилень значень усіх конкретних спостережень від центра розподілу (середнього значення статистичної сукупності). Рівень взаємовпливу та щільність зв'язку між двома статистичними сукупностями характеризують коефіцієнти коваріації та кореляції, які розраховуються як для будь-яких пар показників (наприклад, показників дохідності банку та середньої дохідності ринку). Коефіцієнт бета (b) характеризує рівень дохідності окремого банку відносно дохідності ринку в цілому і розраховується як відношення коваріації показників дохідності банку та ринку до дисперсії дохідності ринку.

Зазначені статистичні показники дають уявлення про загальні тенденції розвитку та функціонування банківської установи, проте, вирішуючи питання про рівень їхньої адекватності реальній ризиковості діяльності банку, потрібно звернути увагу на кілька принципових моментів. По-перше, у вітчизняній практиці статистичні методи оцінювання банківських ризиків мають обмежене застосування за браком достатнього масиву історичної інформації (в ідеалі тривалість періоду, що аналізується, має становити 20–30 років), а також внаслідок впливу політичних ризиків, які статистичними закономірностями описати неможливо. Крім того, фінансові та політичні катаклізми останніх років не могли не відобразитися на діяльності українських банків, внаслідок чого екстраполяція результатів статистичного аналізу, найімовірніше, буде некоректною. По-друге, вимірювання ризиковості за допомогою статистичних показників прийнятніше для зовнішніх щодо банку суб'єктів аналітичного процесу – інвесторів, контрагентів, клієнтів, які оцінюють діяльність банку за його фінансовими результатами, а отже, на підставі ретроспективної інформації. Сам банк не може обмежитися констатацією подій, які вже сталися і вплинути на які неможливо (ризики реалізувалися і одержано певний фінансовий результат). Відтак менеджмент банку зацікавлений у тому, щоб передбачити та оцінити всі конкретні ризики, що призводять до варіабельності доходу. У такому разі статистичні показники великої користі не приносять, а тому в процесі внутрішнього аналізу їх доцільно використовувати лише як допоміжні індикатори ризику.

У процесі оцінювання ризиків вітчизняних банків найбільш вживаними та доступними для зовнішніх аналітиків залишаються непрямі показники ризиковості. Такими показниками можуть бути: мультиплікатор капіталу, рівень капіталізації, співвідношення власних і залучених коштів банку, залежність від міжбанківського кредитування, питома вага резервів на покриття кредитних ризиків в обсязі кредитного портфеля та ін. Основним методичним прийомом у процесі оцінювання ризику банку за допомогою непрямих показників є метод коефіцієнтів, а інформаційна база складається з даних фінансової звітності банків, статистичних даних та інших публічних (загальнодоступних) джерел інформації. Однак і цей підхід має певні обмеження і не гарантує об'єктивного оцінювання всіх ризиків, на які наражається той чи інший банк у процесі своєї діяльності, до того ж він заснований на ретроспективних даних. Зовнішні щодо банку суб'єкти ринку за браком об'єктивніших даних змушені задовольнятися непрямими показниками ризиковості. Менеджмент банку має можливість скористатися набагато ширшою інформаційною базою та застосувати вдосконалені підходи до оцінювання різних видів ризиків і прогнозування їхнього впливу на прибутковість банку. У цьому разі переходять від узагальнювальних показників ризиковості діяльності банку до оцінки кожного конкретного виду ризику, на який наражається банк у процесі свого функціонування. Вибір показників визначається економічною сутністю та специфікою того чи іншого виду ризику. Наприклад, для валютного ризику таким індикатором вважають величину відкритої валютної позиції банку, для кредитного – обсяг резерву на покриття можливих втрат від кредитних ризиків, для відсоткового – величину гепу (розриву між активами і пасивами банку, чутливого до зміни відсоткової ставки). Аналіз таких індикаторів в сукупності з урахуванням чинників зовнішнього середовища дає змогу прогнозувати вплив кожного з ризиків на діяльність банку, а відтак і приймати обгрунтовані управлінські рішення. Основу інформаційної бази для аналізу індикаторів банківських ризиків формують дані аналітичного бухгалтерського обліку, хоча за потреби можуть бути використані й інші інформаційні джерела. За такого підходу виникає питання адекватності бухгалтерських даних з погляду відображення ризиків в обліковій системі. Очевидно, облікова система може вважатися ефективною лише тоді, коли надана інформація об'єктивно відображає дійсність. Оскільки економічні ризики є об'єктивною реальністю, очевидною є необхідність їх відображення в бухгалтерському обліку.

Одним із важливих інструментів у процесі оцінювання та управління ризиками є аналіз сценаріїв – альтернативних варіантів, за якими можуть розвиватися події в майбутньому. Такий аналіз базується на оцінці періоду часу, впродовж якого банк наражається на конкретний вид ризику, а також ступеня впливу ризику та ймовірності його реалізації. Наявність ризику означає існування кількох сценаріїв, які відрізняються і за ймовірністю настання події, і за можливими наслідками. Самі сценарії мають бути описані та сформульовані на основі експертних оцінок, тобто суб'єктивними методами. Кількісні характеристики кожного з обраних сценаріїв визначаються із застосуванням об'єктивних методів (математичних, статистичних). У процесі управління банківськими ризиками виникають багатофакторні залежності з численними зворотними зв'язками, які не піддаються формалізації. Коли цим знехтувати, сутність процесу може настільки спотворитися, що буде дискредитовано саму ідею застосування формалізованого підходу. Кількісні методи, як засвідчує практика, дають змогу підвищувати ефективність управління ризиками в банківській справі лише до певної межі, а далі виникають невиправдані ілюзії і ризик зростає. На цьому етапі управлінського процесу порівнюють реальний і допустимий рівні ризиків. Це дає змогу визначити, які ризики і якою мірою може взяти на себе банк, а також з'ясувати, чи виправдає очікувана дохідність відповідний ризик.

Виправданий, або допустимий, ризик розглядається як необхідний складник стратегії і тактики ефективного менеджменту. Під допустимим

розуміють такий ризик, реалізація якого не загрожує життєдіяльності банку, а випадкові збитки менші за очікуваний прибуток і розмір спеціальних резервів, призначених для відшкодування можливих втрат. У такому разі ризик оцінюють, виходячи з розміру недоотриманого прибутку. Верхня межа допустимого ризику для банку обчислюється як сума сформованих резервів і розрахункового значення прибутку. Межі допустимого ризику кожний банк встановлює самостійно, керуючись власними міркуваннями та обраною стратегією управління.

Ризик, що є загрозливішим для банку порівняно з допустимим, називають критичним.

Критичний ризик характеризується такими втратами, розміри яких перевищують резерви та очікуваний прибуток. Верхня межа критичного ризику визначається розмірами капіталу банку. У разі реалізації критичного ризику банк не лише не отримає прибутку, а й може втратити власні кошти, за рахунок яких компенсуються фінансові втрати.

Якщо можливі наслідки реалізації ризику сягають рівня вищого за критичну межу, то йдеться про катастрофічний

ризик. Цей ризик призводить до банкрутства банку, його закриття та розпродажу активів. У широкому розумінні до категорії катастрофічних відносять ризик, пов'язаний з прямою загрозою для життя людей, екологічними катастрофами та ін.

Якщо фактичний ризик не перевищує межі допустимого, керівництво може обмежитися контролюючою функцією, аби не допустити зростання рівня ризиковості, тобто зразу перейти до останнього етапу управлінського процесу.

Якщо ж рівень реального ризику перевищує допустимі межі, необхідно його знизити, застосувавши відповідні методи управління. Відтак виникає проблема пошуку оптимальних методів управління, вибір яких великою мірою визначається видом ризику, а також особливостями та можливостями конкретного банку, загальним станом економіки, ступенем досконалості елементів інфраструктури фінансового ринку, законодавчим і нормативним середовищем країни.

3.2 Розрахунок ризику факторингової діяльності банку

Факторинговий кредит не надається

збитковим організаціям, за бартерними угодами, підприємствам, які мають багато дебіторів тощо.

Тому доцільно проаналізувати і оцінити фінансову стійкість підприємства.

На основі показників Ес (наявність власних обігових коштів), Ет (наявність власних обігових коштів, а також середньострокових та довгострокових позикових джерел формування запасів і витрат), Ен (загальний розмір основних джерел для формування запасів і витрат), оцінки їхніх надлишків або нестач ±Ес, ±Ет, ±Ен, а також запропонованої класифікації (табл. 3.1), необхідно виконати поглиблене дослідження фінансової стійкості фірми на основі побудови балансу платоспроможності. Вихідні дані наведені в табл. 3.2 Розрахунки проводимо шляхом заповнення відповідних граф табл. 3.3.

Таблиця 3.1

Класифікація фінансових станів

Значення показників

±Ес, ±Ет, ±Ен

|

Трикомпонентний показник S |

Фінансовий стан фірми |

| ± Ес ≥ 0, ± Ет ≥ 0, ± Ен ≥ 0 |

1, 1, 1 |

Абсолютна стійкість |

| ± Ес ≈ 0, ± Ет ≈ 0, ± Ен ≈ 0 |

1, 1, 1 |

Нормальна стійкість |

| ± Ес < 0, ± Ет ≥ 0, ± Ен ≥ 0 |

0, 1, 1 |

Нестійкій стан |

| ± Ес < 0, ± Ет < 0, ± Ен ≥ 0 |

0, 0, 1 |

Критичний стан |

| ± Ес < 0, ± Ет < 0, ± Ен < 0 |

0, 0, 0 |

Кризовий стан |

Таблиця 3.2

Вихідні дані для розрахунку

| Значення показників, грн. |

| Власні кошти |

Основні кошти та вкладення |

Довгострокові, середньострокові кредити і позикові кошти |

Короткострокові кредити і позикові кошти |

Загальний розмір запасів і витрат |

867008

800000

|

595700

579900

|

18800

18680

|

115050

110040

|

160300

230200

|

Таблиця 3.3

Розрахунок стійкості фінансового стану фірми

| Номер рядка |

Показник |

На початок періоду,

грн.

|

На кінець періоду,

грн.

|

Зміна за період,

грн.

|

| 1 |

2 |

3 |

4 |

5 |

| 1. |

Власні кошти |

86700 |

800000 |

713300 |

| 2. |

Основні кошти і вкладення |

595700 |

579900 |

-15800 |

| 3. |

Власні обігові кошти (ряд1-ряд2) |

-509000 |

220100 |

729100 |

| 4. |

Довгострокові, середньострокові кредити і позикові кошти |

18800 |

18680 |

-120 |

| 5. |

Власні і довгострокові, середньострокові позикові кошти, необхідні для формування запасів і покриття витрат (ряд3+ряд4) |

-490200 |

238780 |

728980 |

| 6. |

Короткострокові кредити і позикові кошти |

115050 |

110040 |

-5010 |

| 7. |

Загальний розмір основних коштів для формування запасів і покриття витрат (ряд5+ряд6) |

-375150 |

348820 |

723970 |

| 8. |

Загальний розмір запасів і витрат |

160300 |

230200 |

69900 |

| 9. |

Надлишок (+) або нестача (-) власних обігових коштів (ряд3-ряд8) |

-669300 |

-10100 |

659200 |

| 10. |

Надлишок (+) або нестача (-) власних, довгострокових і середньострокових позикових коштів для формування запасів і покриття витрат (ряд5-ряд8) |

-650500 |

8580 |

659080 |

| 11. |

Надлишок (+) або нестача (-) загального розміру основних коштів для формування запасів і покриття витрат (ряд7-ряд8) |

-535450 |

118620 |

654070 |

| 12. |

Трикомпонентний показник типу фінансової ситуації S = {S(ряд9), S(ряд10), S(ряд11)} |

(0; 0; 0) |

(0; 1; 1) |

х |

З аналізу фінансової стійкості фірми випливає, що фірма на початок періоду знаходиться в кризовому стані, на кінець року - в нестійкому стані. Таким чином, фінансовий стан фірми декілька поліпшився. Але питання отримання факторингового кредиту під сумнівом.

Висновок

Переваги факторингу:

Для продавця (Постачальника):

· отримання без заставного фінансування для поповнення обігових коштів у обсязі до 95% від суми відвантаженого та неоплаченого Дебітором товару (наданих послуг, виконаних робіт);

· можливість надання Дебіторам відстрочки платежу, що не вплине на короткострокову ліквідність балансу Клієнта та стан його розрахунків із кредиторами;

· можливість збільшення обсягів поставок Дебіторам на умовах товарного кредиту та збільшення кількості потенційних покупців;

· можливість покриття фінансових ризиків, пов'язаних з відстрочкою платежу: ліквідного - ризику несвоєчасної оплати поставок покупцями, кредитного - ризику несплати поставок покупцями (у випадку факторингу без регресу), валютного - ризику зміни валютного курсу протягом періоду відстрочки платежу за поставкою, процентного - ризику різкої зміни ринкової вартості грошових ресурсів;

· можливість поліпшення короткострокової платоспроможності Постачальника шляхом проведення своєчасних розрахунків Постачальника зі своїми кредиторами, що сприятиме зміцненню ринкової позиції та поліпшенню ділового іміджу.

Для покупця (Дебітора):

· отримання від постачальника продукції (послуг, робіт) на умовах відстрочки платежу (товарного кредиту);

· зниження витрат по фінансуванню оплати поставки (за факторингові послуги cплачує постачальник);

· можливість збільшення обсягів закупок без залучення додаткового капіталу;

· зниження ризику отримання неякісного товару.

Л

ітература

1. Банківський менеджмент: Навч. посібник / За ред. О.А. Кириченка. – К.: Знання-Прес, 2009. – 438 с.

2. Банківські операції: Підручник / За ред. О.А. Мороза. – К.: КНЕУ, 2008. – 476 с.

3. Кох Т.У. Управление банком / Пер.с англ.: в 5-ти кн. – Уфа: Спектр, 1993.

4. Миллер Р.Л., Ван-Хуз Д.Д. Современные деньги и банковское дело / Пер.с англ. – М.: ИНФРА - М, 2007. – 856 с.

5. Никонова И.А., Шамгунов Р.Н. Стратегия и стоимость коммерческого банка. – М.: Альпина Бизнес Букс, 2009. – 304 с.

6. Примостка Л.О. Фінансовий менеджмент у банку: Підручник. - 2-ге вид. – К.: КНЕУ, 2004. – 468 с.

7. Редхэд К., Хьюс С. Управление финансовыми рисками / Пер.с англ. – М.: ИНФРА - М, 2006. – 288 с.

8. Роуз П.С. Банковский менеджмент / Пер.с англ. – М.: Дело ЛТД, 2005. – 768 с.

9. Синки Дж. Управление кредитным портфелем / Пер.с англ. – М.: Catallaxy, 1994. – 820 с.

10. Эдгар М. Управление финансами в коммерческих банках / Пер.с англ. – М.: Альпина Бизнес Букс, 2009. – 208 с

|