Мiнiстерство науки i освiти України

Нацiональний унiверситет харчових технологiй

Кафедра економiки i права

Контрольна робота з економiки пiдприємства

Виконала студентка ЗЕК II-1

Коваленко Лiлiя

Перевiрила: Жужукiна. Н.I.

Київ-2007

Амортизація основних фондів

Характерною особливістю застосовуваних основних фондів у процесі виробництва є їх відновлення. Для відновлення засобів праці у натуральному виразі необхідне їх відшкодування у вартісній формі, яке здійснюється шляхом амортизації. Об’єктомамортизації є всі основні фонди (крім землі). Амортизація —

це процес перенесення вартості основних фондів на вартість новоствореної продукції з метою їх повного відновлення.

Для відшкодування вартості зношеної частини основних фондів підприємства відраховують певні суми грошей відповідно до розмірів їх зносу (фізичного та морального), які включають до собівартості новоствореної продукції. Ці відрахування називаються амортизаційними.

Після реалізації створеної продукції частина грошової суми, що відповідає перенесеній вартості основних фондів відокремлюється i накопичується до повної величини, яка в основному відповідає первісній вартості основних фондів. Накопичені амортизаційні відрахування

єджерелом відновлення основних фондів

Амортизаційні відрахування здійснюють за певними нормами відносно 6алансової вартості об'єкта основних Фондів.

Норма амортизації -

це встановлений річний відсоток відшкодування вартості зношеної частини основних фондів.

Норми амортизації, які застосовуються на підприємстві, мають бути економічно обґрунтованими i спрямованими ха своєчасне відшкодування основних фондів. Під час їх розрахунку дуже важливо правильно визначити термін використання (експлуатації) основних фондiв який установлюється підприємством при зарахуванні об'єктів основних фондів на баланс. Визначаючи цей термін, слід ураховувати такі чинники:

· очікуване використання об'єкта підприємством з урахуванням його потужності або продуктивності;

· фiзичний та моральний знос, що передбачається;

· правові або інші обмеження щодо строків використання об'єкта та інші фактори.

Термін використання (експлуатації) об'єкта основних фондів переглядається в разі зміни очікуваних підприємством економічних вигод від його експлуатації. У такому разі відповідно до нового терміну використання i будуть визначатись норми амортизації об'єкта основних фондів.

Реклама

Важливими у системі амортизації є методи її нарахування, які дають змогу активно впливати на обсяг амортизаційних відрахувань, ступінь концентрації ресурсів у різні періоди функціонування фондів, що дає змогу динамічно підходити до створення основних фондів, ураховувати вплив чинника часу.

Вибір методу амортизації визначається низкою об’єктивних чинників залежно від специфіки виробництва, темпів технічного прогресу, складності та особливостей розрахунків тощо. Відомі такі основні методи амортизації.

ІІрямолінiйний (рівномірний) метод

полягає в тому, що кожного року на собівартість виготовленої продукції переноситься однакова частина вартості основних фондів.

Прямолінійний метод амортизації є простим, наочним, забезпечує рівномірні, стабільні амортизаційні накопичення протягом усього терміну служби. Водночас цей метод має низку недоліків.

По-перше, цей метод передбачає рівномірний знос основних фондів протягом усього терміну їх використання, але в реальному виробництві устаткування зношується нерівномірно (простої, поломки, неповне завантаження за зміну) i вартість основних фондів на вартість продукції переноситься нерівномірно.

По-друге, прямолінійний метод амортизації не враховує морального зносу основних фондів, який зменшує вартість машин та устаткування або зменшує можливу їх вартість за рахунок введення в експлуатацію нових, більш досконалих, ефективних машин та устаткування. Це обумовлює дострокове виведення застарілої техніки з експлуатації, а значить, i недоамортизацію цієї техніки.

3битки від недоамортизації відбиваються на результатах діяльності підприємства.

Мemoдu прискореної амортизації.

Ці методи дають змогу протягом першої половини корисного строку використання основних фондів відшкодувати до 60-70% їх вартості завдяки застосовуваного в цей період підвищених норм амортизації.

Метод зменшення залишкової вартості

передбачає визначення суми амортизаційних відрахувань множенням залишкової вартості об'єкта на початок звітного періоду або первісної вартості на дату початку нарахування амортизації на річну норму амортизації (у відсотках

Кумулятивний метод ( метод суми чисел)

характеризується також більш високими нормами амортизації в першій половині строку використання i поступовим їх зниженням у другій половині. Норма амортизації тут - величина змінна i розраховується діленням числа років (що залишились до кінця амортизаційного строку служби) на кумулятивне число, що являє собою суму чисел членів арифметичної прогресії (від 1 до 7, якщо строк служби сім років). Кумулятивне число розраховується як сума числових значень років служ6и устаткування.

Реклама

Досвід показує, що застосування методів прискореної амортизації основних фондів зумовлюється їх узгодженістю з конкретним механізмом ринкових відносин. Ці методи слугують для підприємств гарантією від втрат унаслідок знецінення основник фондів, посилюють роль амортизації як джерел нагромадження.

Виробничий метод

амортизації ґрунтується на передбаченні, що функціональна корисність основних фондів залежить

не від часу, а від результатів їх використання. При цьому термін корисної служби визначається кількістю продукції та обсягом послуг, які підприємство плану виготовити або надати, використовуючи наявні засоби праці.

Виробничий метод амортизації застосовується на промислових підприємствах з нерівномірним випуском продукції по періодах.

Рішення про застосування прискореної амортизації основних фондів підприємства приймають самостійно.

Задача 1:

Визначити норматив оборотних засобів у незавершеному виробництві якщо відомо, що виробнича собівартість виробу за плановою калькуляцією становить 180 грн., у тому числі витрати на сировину та матеріали - 110 грн.;тривалість виробничого циклу – 3 дні, квартальний план випуску продукції - 2 тис. шт.

Розв’язання:

1.Визначення середньоденного обсягу випуску товарної продукції за собівартістю:

2. Обчислення коефіцієнта наростання витрат у незавершеному виробництві:

3. Розрахунок нормативу оборотних засобів у незавершеному виробництві:

Задача 2:

Визначити норматив оборотних засобів у незавершеному виробництві, якщо протягом кварталу буде виготовлено 270 виро6ів, собівартість кожного з яких 420 грн. Тривалість виробничого циклу - 4 дні. У перший день виробничого циклу витрачається 550 грн.

Розв’язання:

1. Визначення середньоденного обсягу випуску товарної продукції за собівартістю:

2. Обчислення коефіцієнта наростання витрат у незавершеному виробництві:

3. Розрахунок нормативу оборотних засобів у незавершеному виробництві:

Задача 3:

Продуктивність праці планується підвищити на 5%, а в минулому році було виготовлено продукції на суму 210 тис. гри. за кількості персоналу 300 чоловік.

Визначити, яка кількість персоналу 6уде потрібна підприємству для виконання плану випуску продукції на суму 250 тис. грн.

Розв’язання:

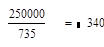

1.У минулому році було виготовлено продукції на 210 тис., 300 робітниками, тобто кожен робітник виробив на 700 грн.

2.При прогнозованому прирості 5% кожен робітник буде виробляти на 735 грн. за рiк.

Потрібно 340 робітників для виконання плану у 250 тис. грн.

Задача 4:

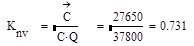

Визначити норматив оборотних засобів у незавершеному виробництві, якщо протягом кварталу буде виготовлено 1980 виробів, собівартість кожного з яких 420 грн. Собівартість партії виробів — 37 800 грн. Тривалість виробничого циклу — 4 дні. Протягом виробничого циклу витрати розподілені таким чином: перший день — 15 000 грн., другий день - 10 400 грн., третій — 7000 грн., четвертий день — 5400 грн.

Розв’язання:

У таблиці подано розподіл витрат підпри

ємства за днями.

| День

|

Щоденнi витрати грн.

|

Сума витрат підприємства у незавершеному виробництвi за наростаючим пiдсумком, грн.

|

| 1-й |

15 000 |

15 000 |

| 2-й |

10 400 |

15 000 + 10400 = 25 400 |

| 3-й |

7000 |

25 400 + 7000 = 32 400 |

| 4-й |

5400 |

32 400 + 5400 = 37 800 |

| Усього |

37 800 |

110 600 |

1.Визначення середньоциклічної собівартості продукції:

2.Обчислення коефіцієнта наростаючих витрат у незавершеному виробництві:

3.Визначення нормативу оборотних засобів у незавершеному виробництві:

Задача 5:

Обсяг товарної продукції у минулому році становив 13 500 тис. грн. Частка витрат на виробництво в 1 грн. товарної продукції становить 0,89 грн. У плановому році передбачається збільшення обсягу виробництва на 11% за рахунок впровадження нової техніки. При цьому буде досягнута економія у 125 тис. грн. Умовнопостійні витрати в минулому році становили 3100 тис. грн., а в зв'язку зі зростанням обсягу виробництва вони збільшаться на 4.5%. З'ясувати вплив факторів на собівартість товарної продукціїта зміну рівня витрат на виробництво 1 грн. товарної продукції.

Розв’язання:

1.Визначення планового обсягу виробництва товарної продукціїзційснюється за формулою:

Qпл

=Qбаз

* iQ

,

де Qпл

, Qбаз

- базовий та плановий обсяги товарної продукції відповідно, у вартісному вираженні, грн.;

iQ

—

індекс приросту планового обсягу товарної продукції.

2.Обчислення собівартості товарної продукції за рівнем витрат на її виробництво минулого року:

Сп=

Qпл

*α баз,

де α баз

- частка витрат у 1 гри. товарної продукції.

3.Обчислення зміни умовно-постійних витрат у плановому роцi:

4. Обчислення собівартості товарної продукції з урахуванням дiї факторів:

5. Визначення рівня витрат на виробництво 1 грн. товарної продукції у плановому періоді:

6. Визначення зміни загального рівня витрат на виробництво 1 грн. товарної продукції:

Таким чином, планові витрати на виробництво 1 грн. товарної продукції знизяться порівняно з минулим роком на 2,47%.

Список використаної лiтератури:

1. Бартенев С.А. Экономика предприятия. – М.: БЕК, 1996.

2. Покропивний С.Ф. Економiка пiдприемства: Пiдруч.:В2-х. – К.: Хвиля-Прес, 1995.

3. Економiка підприємств харчової промисловостi / За заг. ред. А.О. Заiнчковського. – К.: Вища шк., 1998.

|