Кафедра міжнародної економіки

Контрольна робота

з дисципліни: «Операції з фінансовими деривативами»

ЗМІСТ

1. Аналіз ефективності операцій хеджування

2. Порівняльна характеристика біржових та позабіржових опціонів. Специфікація валютних опціонів на LIFFE та LSЕ

Список літератури

1. Аналіз ефективності операцій хеджування

Хеджування, втім, як й інші види фінансової діяльності, характеризується певним рівнем ефективності, що визначає доцільність його застосування. Аналіз ефективності операцій хеджування проводиться на заключному етапі і має на меті визначити, наскільки правильним було рішення про їх проведення та чи вірно обрано стратегію хеджу.

У такому контексті під стратегією хеджування розуміють послідовність дій, якою передбачаються певні комбінації операцій купівлі та продажу строкових контрактів з метою забезпечення максимального зниження ризику. Приклади ідеального хеджування, розглянуті вище, демонстрували найпростіший випадок хеджування, коли всі параметри ризикової позиції повністю збігалися з характеристиками ф'ючерсних контрактів найближчого місяця поставки, але повна ідентичність балансової та ф'ючерсної позицій на практиці зустрічається далеко не завжди. Тому у разі, коли тривалість ризикового періоду перевищує найближчу дату поставки ф'ючерсних контрактів, хеджер може застосувати різні комбінації операцій з ф'ючерсами, які дозволяють точніше врахувати динаміку базису, а отже, підвищити ефективність хеджування.

У міжнародній практиці розроблено і застосовується кілька основних стратегій хеджування ф'ючерсами: хедж «без одного»; хедж типу «стрічки»; хедж типу «стрічки, що згортається»; хедж, який згортається (безперервний); спредовий хедж.

Стратегія «без одного» реалізується шляхом проведення операції з ф'ючерсами одного типу (купівлі або продажу залежно від спрямованості ризикової позиції) на той місяць поставки, який знаходиться найближче до дати завершення ризикового періоду. Таким чином, дата поставки ф'ючерсів виявляється найвіддаленішою від дати відкриття ф'ючерсної позиції. Зазначимо: період між цими датами може бути досить значним і досягати року, що негативно впливає на тенденції зміни базису. Практикою доведено, що волатильність базису залежить від тривалості періоду — чим більший розрив у часі між датою виникнення ризикової позиції (і відповідно початком операції хеджування) та датою поставки ф'ючерсних контрактів, тим більше змінюється базис. Отже, розглянута стратегія характеризується як досить ризикова.

Реклама

Знизити цей ризик допомагає застосування стратеги хеджу типу «стрічки», яка спрямована на зниження базисного ризику. У даному разі кожен ціновий ризик, який виникає у зв'язку з володінням балансовою позицією, хеджується окремо шляхом проведення серії операцій з ф'ючерсами різних строків дії. При цьому обираються ті контракти, дати поставки яких знаходяться найближче до дати закінчення ризикового періоду і відразу відкриваються позиції за всіма обраними типами ф'ючерсів. Поступово, коли закінчується ризиковий період, позиції за ф'ючерсами закриваються. Однією з проблем, що виникають при застосуванні даної стратегії, є низька ліквідність контрактів віддалених строків дії.

Стратегія хеджу типу «стрічки, що згортається» полягає в тому, що хеджер відкриває позицію за ф'ючерсними контрактами з найближчою датою виконання відразу на всю суму балансової позиції, у зв'язку з якою виникає ризик. Як правило, контракти з близькою датою поставки мають високу ліквідність і невеликий базис, адже на дату поставки ф'ючерсна та спотова ціни мають збігтися. По завершенні ризикового періоду або із настанням дати поставки ф'ючерсів хеджева позиція закривається. Натомість відкривається позиція за ф'ючерсами наступного найближчого періоду дії. Повністю ф'ючерсна позиція закривається тільки після закінчення всього ризикового періоду за балансовою позицією. Як бачимо, така стратегія потребує постійного поновлення хеджевої позиції та частого виходу на ф'ючерсний ринок. Водночас вона дозволяє скористатися високою ліквідністю контрактів найближчих строків дії та мінімізувати базисний ризик, у зв'язку з чим може бути охарактеризована як найменш ризикова.

При застосуванні стратегії хеджу, який згортається (безперервного), кожна частина ризикової позиції хеджується по черзі. Спочатку проводяться операції з ф'ючерсами найближчого строку виконання, але не в повному обсязі балансової позиції, як це мало місце в попередній стратегії, а лише в тих обсягах, які за строками відповідають частині ризикової позиції таких самих строків дії. При цьому частина ризику, пов'язана з володінням фінансовими інструментами з віддаленішими строками дії, залишається незахищеною. Після закінчення першої частини ризикового періоду і закриття ф"ючерсної позиції відкривається хеджева позиція на наступний період і так далі. Таким чином відбувається часткове та послідовне хеджування. Ефективність даної стратегії нижча, ніж у попередніх випадках, оскільки на початкових етапах хеджування значна частина ризику залишається.

Реклама

Стратегія спредового хеджу ґрунтується на тому, що спред між двома ф'ючерсними контрактами на довгострокові фінансові інструменти еквівалентний прогнозованій короткостроковій ставці відсотка на період між місяцями поставки ф'ючерсів. Наприклад, спред (різниця ставок) між березневими та червневими ф'ючерсними контрактами на довгострокові казначейські облігації вважається еквівалентним відсотковій ставці на період від березня до червня. Це означає, що ризик, пов'язаний зі зміною короткострокових ставок у майбутньому, можна хеджувати за допомогою одночасного проведення операцій з кількома ф'ючерсами на довгострокові інструменти різних строків дії.

Слід зауважити, що стратегія спредового хеджу є альтернативною до стратегії хеджу типу «стрічки, що згортається», але іноді інструменти хеджування, що використовуються в спредовому хеджі (ф'ючерси на казначейські облігації), можуть виявитися ліквіднішими, ніж ф'ючерси за короткостроковими інструментами. Зокрема, подібні тенденції мають місце на ф'ючерсних біржах США, тому стратегія спредового хеджу широко використовується саме на американських ринках.

Вибір стратегії хеджування здійснюється за результатами порівняльного аналізу ряду показників, що характеризують кожну з розглянутих стратегій, таких як ефективність (ступінь зниження початкового ризику); рівень витрат при застосуванні тієї чи іншої стратегії; можливості застосування на конкретному ринку. Зрозуміло, що обрана хеджером стратегія суттєво впливає на ефективність усього процесу хеджування.

Зауважимо, що термін «ефективність» часто вживається в економічній літературі та на практиці, але загальноприйнятого визначення цього поняття не існує. Як правило, під ефективністю розуміють співвідношення результатів (вигід) і затрат, але залежно від мети та специфіки дослідження за основу можуть прийматися й інші характеристики. В даному разі категорія ефективності проаналізована стосовно методики хеджування, сформована система аналітичних показників і формалізована процедура вибору оптимального портфеля хеджера.

При дослідженні проблем аналізу ефективності хеджування відразу слід наголосити на важливому методологічному аспекті, сутність якого полягає в необхідності чітко розрізняти такі поняття, як ефективність хеджування (effectiveness) та ефективність управління портфелем хеджера (іноді як синонім вживається поняття «ефективний хедж» — efficient hedge).

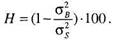

Ефективність хеджування (Н) показує ступінь зниження цінового ризику і вимірюється коефіцієнтом детермінації.

Ефективність управління портфелем хеджера (Ер) базується на аналізі співвідношення результатів і витрат і визначається ступенем зниження ризику в розрахунку на одиницю вартості хеджу.

Економічний зміст цих понять визначає два напрями проведення аналізу, відповідно до чого формується система показників та методика їх аналізу. Аналіз проводиться з метою встановлення того, наскільки вірним було рішення про створення хеджевої частини портфеля та чи правильно обрана стратегія хеджування.

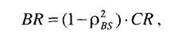

У процесі ретроспективного аналізу необхідно визначити, наскільки доцільною була заміна цінового ризику на базисний. Порівняльний аналіз базисного ризику, реалізованого протягом дії хеджу, з ризиком зміни валютного курсу чи відсоткових ставок дає змогу виявити, чи приніс процес обміну чистий прибуток для хеджера. Залежність між базисним і ціновим ризиками визначається співвідношенням:

де BR — базисний ризик; CR — ціновий ризик; p2

BS

— коефіцієнт детермінації, який є квадратом коефіцієнта кореляції між базисним і ціновим ризиками (0 < p2

BS

< l).

Коефіцієнт детермінації показує, яку частину початкового ризику вдалося уникнути через проведення операцій хеджування. Наприклад, якщо коефіцієнт детермінації становить 0,8836, то це означає, що на 88,36 % ціновий ризик знижений, але 11,64 % початкової величини ризику ще залишилось. За умови оптимального вибору стратегії хеджування і правильного визначення коефіцієнта хеджування та частина ризику, що залишилася, є базисним ризиком, якого повністю уникнути при хеджуванні неможливо.

Якщо ж стратегія проведення операцій хеджування була обрана невірно, то залишкова частина ризику включає не лише базисний ризик, але й ризик, знизити який не вдалося внаслідок застосування неефективних стратегій, помилок у розрахунках, недостатньої якості коефіцієнта хеджування, неповноти інформації тощо. У такому разі аналізується та частина незадовільних результатів хеджування, яка не пов'язана зі зміною базису, та виявляються причини відхилень від оптимального або очікуваного значення. У процесі такого аналізу важливо виявити помилки методичного характеру, врахування яких у подальшій діяльності дозволить проводити хеджування ефективніше.

Аналіз ефективності стратегій ґрунтується на порівнянні фактичних результатів з теоретичними даними, отриманими на базі реальної інформації із застосуванням різних сценаріїв та способів проведення операцій хеджування. Результати порівняльного аналізу дозволяють виявити найбільш вдалу стратегію хеджування за конкретних умов та врахувати недоліки методичного характеру, але, звичайно, не гарантують оптимального хеджу в майбутньому, оскільки ретроспективні тенденції не обов'язково повторюються.

Оскільки існує принципова можливість уникнення тієї частини цінового ризику, яка залишилась після проведення операцій хеджування і пов'язана з прорахунками методичного характеру, то в процесі набуття певного досвіду та вдосконалення технологій хеджування ця частина ризику прямує до нуля. Отже, в подальшому викладі вважатимемо, що ризик, якого не вдалося уникнути в процесі хеджування, являє собою тільки базисний ризик.

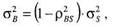

Найчастіше за показник ефективності хеджування приймають коефіцієнт детермінації p2

BS

. Якщо базисний і ціновий ризики виміряти за допомогою відповідних значень дисперсій, то формула матиме вигляд:

де σ 2

B

— дисперсія базису; p2

BS

— дисперсія спот-ціни.

Звідси:

Отже,

Таким чином, ефективність хеджування визначається як одиниця мінус відношення дисперсії базису до дисперсії спот-ціни фінансового інструменту, якого вдалося уникнути шляхом формування хеджевої частини сукупного портфеля. Зазначимо, що на етапі попереднього аналізу критерієм вибору інструменту хеджування слугував коефіцієнт кореляції між спотовою ціною активу, який утворює незахищену балансову позицію, та ф'ючерсною ціною інструменту, тоді як ефективність хеджу визначається за допомогою коефіцієнта кореляції між спотовою ціною та базисом. Зрозуміло, що чим ближче коефіцієнт детермінації до одиниці, тим вища ефективність хеджування.

Підкреслимо, що аналіз ефективності хеджування може проводитися на всіх етапах аналітичного процесу, а не лише після завершення операції. На попередньому етапі порівняльний аналіз ефективності різних стратегій хеджування, проведений на базі минулих спостережень за рухом спотової ціни фінансового інструменту та динамікою базисів різних інструментів хеджування, дозволяє обрати найефективніший варіант формування хеджевої частини портфеля.

У процесі оперативного аналізу ефективності вже обраної та частково реалізованої стратегії виявляються відхилення від очікуваного значення, які виникають за рахунок того, що фактична динаміка цін і базису не завжди відповідає ретроспективним даним, на базі яких було сформовано стратегію хеджування. Різниця між очікуваним і фактичним коефіцієнтами детермінації означає зниження ефективності та слугує сигналом для прийняття коригуючих управлінських рішень.

У процесі формування портфеля хеджер має врахувати ще один важливий аспект проблеми аналізу ефективності, від якого ми досі абстрагувалися. Це — вартість хеджування. Питання щодо того, чи має хеджування вартість, довго залишалось дискусійним. В цілому загальна думка зводиться до того, що хеджування є відносно дешевим методом зниження ризику, але не безкоштовним.

Звичайно, у разі, коли хеджери мають точно протилежні позиції, можна очікувати, що кожен з них не компенсуватиме виграш іншому. Але оскільки повна відповідність між попитом і пропозицією, створена тільки хеджерами, на ринку скоріше виняток, ніж правило, то сподіватися, що хеджування буде безкоштовним, не доводиться. Перевищення коротких позицій (пропозиція) над довгими (попит) створює потребу в послугах спекулянтів, які приймають на себе ризик хеджерів за відповідну винагороду. Премія за ризик є складовою ф'ючерсної ціни і слугує основою для утворення вартості хеджування.

Вперше припущення про існування вартості хеджування було зроблено Дж. М. Кейнсом. Останні дослідження, які ґрунтуються на використанні вдосконалених методів аналізу, довели, що ф'ючерсні ціни дійсно включають премію за ризик, в результаті чого відбувається переливання капіталу від хеджерів до спекулянтів. Крім того, отримані результати засвідчили, що крупні спекулянти активно прогнозують динаміку цін та отримують від успішних передбачень значні прибутки, які формуються за рахунок дрібних спекулянтів. Таким чином, витрати на хеджування дорівнюють компенсації, яку вимагають спекулянти за ризик, прийнятий від хеджерів.

Друге підтвердження наявності вартості хеджування пов'язане з тим очевидним фактом, що укладання кожної угоди супроводжується певними витратами у вигляді виплати комісійних, брокерських та (або) наявності спреду між цінами продавця і покупця. Хоча для кожної окремої операції хеджування витрати транзакції незначні порівняно з номінальною вартістю контрактів, при застосуванні агресивних стратегій ця стаття видатків не може не враховуватися.

Попередні міркування щодо вибору ефективного варіанта хеджування залишаються вірними за умови, що всі варіанти хеджування мають однакову вартість. Але внаслідок неефективності ринку на практиці часто виникають ситуації, коли доступні варіанти відрізняються не лише за ефективністю, але й за вартістю, яка до того ж не є стабільною протягом періоду хеджування. Таким чином, хеджер у процесі прийняття рішень має аналізувати як ефективність хеджування, так і його вартість, які в поєднанні визначають ефективність управління процесом хеджування та характеризують його якість.

Методика аналітичних досліджень операцій з деривативами має формуватися з огляду на мету здійснення операції. Якщо метою аналізу спекулятивних операцій є визначення рівня їх дохідності, то аналіз ефективності хеджевих позицій здійснюється з огляду на можливість зниження ризику. Цю принципову відмінність між спекулятивними і хеджевими операціями необхідно враховувати при формуванні відповідних методик обліку та аналізу. В процесі аналізу операцій з деривативами, які здійснені з метою спекуляції, їх можна розглядати як вид активних операцій, застосовуючи відповідні методи аналізу. Для аналізу операцій хеджування має застосовуватися особлива система аналітичних показників, основні методичні підходи до формування якої були досліджені вище.

В аналітичний процес слід включати аналіз кон'юнктури ринку, наприклад аналіз динаміки валютних курсів, фондового ринку чи динаміки фондових індексів. Окрім того, методика аналізу операцій хеджування має доповнюватися аналізом стану валютної позиції, гепу, дюрації активів і пасивів та інших аналітичних показників, за допомогою яких вимірюється ризик хеджера. В процесі аналітичних досліджень доцільно поєднати традиційні методи і прийоми економічного аналізу (структурного, коефіцієнтного, факторного) з методами статистичного та фінансового аналізу, зокрема такими, як регресійно-кореляційний аналіз, застосування аналітичних моделей, фундаментальний та технічний аналіз, імітаційне моделювання та ін. Враховуючи значні розбіжності між окремими видами деривативів і базовими інструментами, аналіз доцільно здійснювати як у розрізі окремих видів деривативів, так і в розрізі інструментів, які є предметом строкової угоди.

Насамкінець зазначимо, що в процесі активізації строкового ринку в Україні проблеми функціонування фінансових деривативів, формування методологічних засад хеджування ризиків, обліку та аналізу похідних інструментів вимагатимуть безперечно подальших досліджень, систематичного наукового пошуку та вдосконалення.

У процесі реалізації методики хеджування застосовуються прийоми попереднього, оперативного та ретроспективного аналізів.

На попередній стадії проводиться аналіз власної позиції потенційного хеджера, у зв'язку з якою виникає ціновий ризик, прогнозується майбутня кон'юнктура ринку на певний часовий інтервал та оцінюється ймовірність реалізації ризику. За результатами аналізу приймається рішення про доцільність проведення операцій хеджування.

Висновок

- У процесі оперативного аналізу процесу хеджування проводиться аналіз динаміки цінового та базисного ризиків, динаміки основних параметрів інструменту хеджування та ефективності різних варіантів коригування хеджевої позиції. При використанні ф'ючерсних контрактів як інструментів хеджування виникає потреба у визначенні оптимального коефіцієнта хеджування. В процесі вдосконалення методики хеджування ф'ючерсами було обґрунтовано кілька підходів до розрахунку коефіцієнта хеджування, кожен з яких характеризується певними перевагами і недоліками. Результати аналізу коефіцієнтів хеджування, проведеного за даними вітчизняного ф'ючерсного ринку, засвідчили доцільність застосування методики кореляційного аналізу та дозволили розрахувати оптимальний коефіцієнт хеджування для внутрішнього валютного ринку.

- Ретроспективний аналіз проводиться з метою визначення ефективності хеджування та виявлення позитивних і негативних чинників, які вплинули на одержаний результат. Подібний аналіз дозволяє оцінити, наскільки вірним було рішення про створення хеджевої частини портфеля та чи правильно була обрана стратегія хеджу.

- У процесі аналізу необхідно розрізняти такі поняття, як ефективність хеджування та ефективність управління портфелем хеджера. Ефективність хеджування показує ступінь зниження цінового ризику і вимірюється коефіцієнтом детермінації. Ефективність управління портфелем хеджера базується на аналізі співвідношення результатів та витрат на хеджування і визначається ступенем зниження ризику в розрахунку на одиницю вартості хеджу. Відповідно до економічного змісту цих понять формується система показників, методика їх аналізу та напрями організації аналітичної роботи. Результати ретроспективного аналізу використовуються при проведенні аналогічних операцій у майбутньому.

2.

ПОРІВНЯЛЬНА ХАРАКТЕРИСТИКА БІРЖОВИХ ТА ПОЗАБІРЖОВИХ ОПЦІОНІВ

Форвардні і ф'ючерсні контракти є способами, що гарантують конкретний обмінний курс на певну дату в майбутньому або забезпечуючими отримання компенсації за відхилення фактичних курсів від передбачуваних. Фінансовий директор, що користується форвардною чи ф'ючерсною позицією, уникає утрат від несприятливих змін курсів, але і не виграє від сприятливих змін. Опціон є інструментом, що поєднує як елементи хеджування, так і елементи заняття позицій. Він є зручним знаряддям у руках фінансового директора, у якого є певна думка щодо майбутніх змін обмінного курсу, але який не абсолютно упевнений, що напрямок змін буде таким, як він припускає, і бажає зменшити утрати, що можуть виникнути у випадку неправильного прогнозу.

Опціон - один із видів строкових угод, які можуть укладатися як на біржовому, так і на позабіржовому ринках. Залежно від прав, що надаються власнику (покупцю) опціону, останні поділяють на опціони put та call.

Опціон put (на продаж)дає власнику (покупцю) опціону право на продаж через визначений час за наперед обумовленою ціною певного виду фінансового чи іншого активу. Продавець опціону PUT зобов'язаний купити такий актив у покупця опціону.

Опціон call (на купівлю)дає власнику право на купівлю через визначений час за наперед обумовленою ціною певного активу, який йому зобов'язаний продати продавець опціону.

Визначені у такий спосіб опціони мають назву „європейських", тобто таких, що можуть бути виконані тільки у визначений час у майбутньому. Існують також опціони американського типу, або „американські", які можуть бути виконані протягом усього періоду часу до дати закінчення терміну опціонного контракту.

Опціон на відміну від ф'ючерсної чи форвардної угоди є угодою „несиметричною". В той час коли ф'ючерсні та форвардні угоди є обов’язковими для виконання обома учасниками угоди, опціон дає власнику право виконати чи не виконати угоду, а для продавця є обов’язковим для виконання. Опціон виконується, коли ситуація на ринку сприятлива для покупця опціону і несприятлива для продавця. Продавець опціону приймає на себе ризики, пов'язані з несприятливими ціновими змінами на ринку і за це отримує від покупця винагороду - премію, яку називають ціною опціону. Ціну активу, зафіксовану в опціонному контракті, за якою буде продано цей актив, називають страйковою ціною або ціною виконання.

Як і на ринку ф'ючерсів, на ринку опціонів проводять операції дві основні категорії учасників: хеджери та спекулянти. Фінансові посередники (спекулянти), як правило, не займаються купівлею-продажем окремих опціонів, а реалізують опціонні стратегії, які полягають у формуванні портфеля опціонів з різноманітними характеристиками. Поширені в опціонній торгівлі терміни „довгий call та „довгий put" означають купівлю опціонів call та put, а „короткий call", „короткий put" - продаж відповідних опціонів.

Опціон (option) є своєрідною формою термінового контракту двох сторін – продавця і власника опціону, у результаті чого власник опціону отримує право, а не зобов'язання, купити або продати заздалегідь визначену суму однієї валюти в обмін на іншу (чи на національну грошову одиницю) за обумовленим валютним курсом або за курсом, визначеним на день обміну. Такий фіксований курс називають ціною виконання.

Власник опціону має право вибору реалізувати опціон або ж відмовитися від нього в залежності від того, наскільки сприятливими для нього будуть коливання валютного курсу.

Продавець опціону зобов'язаний виконати валютну операцію за курсом обміну (ціною виконання), встановленим опціонним контрактом, і забезпечити власнику опціону виконання умов контракту до завершення встановленого терміну. Тобто, коли контракт вже укладений, весь ризик, пов'язаний з несприятливими змінами, лежить на продавці. Для того, щоб продавець погодився прийняти на себе цей ризик, покупець платить йому за укладення контракту певну суму, яка називається премією. Якщо контракт здійснений, то вживають термін «опціон здійснено» чи «опціон виконано».

Опціонний контракт ще називають умовною вимогою (contingent claim), тому що його реалізація залежить від того, чи буде це вигідно покупцю.

У залежності від місця продажу опціони поділяють на біржові, що вільно перебувають в обігу, та позабіржові. Біржові опціони (traded options) продають і купують опціонні біржі, які є своєрідними фінансовими інститутами, що стали невід'ємною складовою частиною фінансового ринку економічно розвинених країн. Найвідоміші – Лондонська фондова біржа, європейська опціонна біржа в Амстердамі (з 1978 р.), Філадельфійська, Чикагська, Монреальська й інші біржі.

Біржові опціони можуть бути в обігу на вторинному ринку, вільно купуватися і продаватися третіми особами до завершення терміну виконання. Ці опціони стандартизовані за певними видами валют, сумами і термінами виконання.

Стандартна специфікація валютного опціону містить такі реквізити:

- найменування валюти опціону;

- назва операції (купівля чи продаж);

- сума валюти;

- курс обміну;

- дата завершення дії опціонного періоду;

- умови виконання опціону (певна дата чи опціонний період).

Позабіржові опціони (over-the-counter options, OTC options) можна розглядати як суто банківський інструмент. Вони продаються і купуються покупцем і банком, як правило, за індивідуальним контрактом на договірних основах і відповідно до специфікації, що відповідає вимогам покупця. Переважно на ринку позабіржових опціонів банки працюють із великими корпораціями.

Порівняльна характеристика біржових і позабіржових опціонів, наведена в таблиці 1, дає можливість побачити їхні спільні риси та відмінності.

Таблиця 1

| Біржові опціони

|

Позабіржові опціони

|

| Продаються через біржу |

Продаються банками |

| Вибір валют фіксований для кожної біржі |

Вільний вибір валюти |

| Значні обсяги торгівлі |

Незначні обсяги торгівлі |

| Сума одного опціону фіксована |

Сума опціону не фіксується |

| Стандартні терміни завершення опціону |

Терміни завершення визначають продавець і власник опціону за домовленістю |

| Ціни виконання фіксовані |

Ціна виконання визначається за домовленістю |

| Вартість нижча |

Вартість вища |

| Стандартні |

Організуються на конкретного клієнта |

| Перепродаються |

Не можуть бути перепродані |

| Переважно купують банки |

Перевагу віддають великі корпорації |

З огляду на переваги валютних опціонів перед іншими видами валютних деривативів, необхідно помітити, що їхнє використання вигідне (доцільне) у наступних випадках:

- коли час і сума валютних надходжень не визначені;

- з метою захисту експортних і імпортних потоків товарів, чутливих до змін ціни;

- у випадку публікації прейскурантів на свої товари в іноземній валюті;

- з метою підтримки комерційної пропозиції на укладення контракту, оціненого в іноземній валюті;

- у разі потреби забезпечення одночасного страхування від комерційних і валютних ризиків.

Як було сказано раніше, у світовій практиці в залежності від характеру валютообмінної операції розрізняють опціон «колл» (call) і опціон «пут» (put). Опціон «колл» надає право його власнику купити певну суму однієї валюти в обмін на іншу. Опціон «пут» дає власнику право продати певну суму однієї валюти в обмін на іншу. Наприклад, якщо підприємство, купивши «пут» за гривні, одержує право продати відповідну суму в американських доларах в обмін на гривню, то це буде доларовий «пут».

Опціони «колл» використовують переважно:

- з метою хеджування короткої валютної позиції;

- у випадку, коли валютний курс має стійку тенденцію до підвищення;

- для перепродажу з метою одержання прибутку.

До використання опціонів «пут» переважно прибігають:

- з метою хеджування довгої валютної позиції;

- тоді, коли валютний курс має стійку тенденцію до зниження;

- з метою хеджування очікуваних надходжень і продажу валюти.

Якщо опціон виконано, то продавець опціону «колл» повинен продати валюту власнику опціону, а продавець опціону «пут» повинен купити валюту у власника опціону. Це є обов'язковою умовою виконання опціону (здійснення опціонного контракту).

З юридичної точки зору учасники опціонного контракту завжди рівноправні, з економічної точки зору у більш вигідному становищі знаходиться покупець опціону, оскільки останнє рішення про купівлю чи продаж валюти з настанням терміну (дати) здійснення опціону виносить саме він, сплачуючи за це опціонну премію. Продавець опціону має право тільки лише погодитися з рішенням покупця і виконати свої зобов'язання в одній із наведених нижче форм:

1) у випадку продажу опціону «колл» продавець опціону повинен продати покупцю (власнику) опціону обумовлену суму валюти;

2) у випадку продажу опціону «пут» продавець опціону зобов'язаний купити в покупця (власника опціону) обумовлену суму валюти;

3) прийняти пропозицію власника опціону про відмовлення від його здійснення.

Вартість купівлі опціону (премія) визначається як відсоток від суми опціонного контракту або як абсолютна сума за одиницю валюти і виплачується покупцем під час продажу опціону задовго до завершення опціонного контракту незалежно від того, чи буде він взагалі здійснений чи ні.

Вартість опціону (премія) є договірною величиною і залежить від обсягів купівлі-продажу валют, виду валют, поточного валютного курсу і ціни виконання опціону. Остання, у свою чергу, як правило, залежить від поточного валютного курсу і перспектив його зміни, інформацією про це можуть служити дані про форвардні курси валют, опубліковані у фінансових виданнях, зокрема в «Financial Times».

У будь-якому випадку розрахунки ціни виконання ведуться таким чином, щоб і покупець, і продавець після завершення опціону мали певний зиск.

У залежності від термінів завершення опціону відрізняють «американські» і «європейські» опціони (іноді вживають терміни «американський стиль» і «європейський стиль»). «Європейський» опціон (European-type option) може бути виконаний тільки в останній день опціонного періоду (на певну дату), «американський» (American-type option) – будь-коли, протягом всього опціонного періоду. У світовій практиці в різних країнах широко використовуються як «американський», так і «європейський» опціони. Практичне застосування опціонних контрактів в Україні базується на використанні «європейського» стилю.

Опціонні контракти суттєво відрізняються від форвардних контрактів. Перевагою використання опціонних контрактів є те, що власник опціону може уникнути значних збитків від різких змін валютних курсів, попередньо зафіксувавши прийнятний для себе рівень обмінних курсів. Якщо ж таких різких коливань обмінних курсів не буде, а курси валют залишаться стабільними, то власник опціону може відмовитися від його виконання, а його максимальні витрати в цьому випадку складуть лише суму, що дорівнює премії; це і буде платою за страхування валютного ризику.

Якщо опціон завершено, то прибуток (збитки) визначають як різницю між ціною виконання і поточним курсом проданої чи купленої валюти мінус премія:

Р = (Кп – Кв) * Б – П,

де Р – прибуток (збитки);

Кп – поточний курс валюти;

Кв – ціна виконання (курс, зафіксований в опціонному контракті);

Б – сума опціонного контракту;

П – вартість опціону (премія).

Загальним правилом визначення доцільності здійснення опціонного контракту є зіставлення поточного валютного курсу на день виконання опціону з ціною виконання. Якщо на день виконання опціону спот-курс буде нижчим за ціну виконання, то вигідно здійснити опціон «пут», а «колл» – навпаки, коли поточний курс перевищить ціну виконання. Таким чином, можна вважати, що прибуток і ризик продавця опціону прямо протилежні прибутку і ризику власника. Максимальний прибуток, що дорівнює сумі премії, продавець опціону може отримати в тому випадку, коли опціон не реалізовано. Якщо ж опціон довершено, то продавець може навіть понести збитки, оскільки йому доведеться купувати (продавати) валюту за курсом, що відрізняється від поточного в невигідний для нього бік. Але на практиці, завдяки досить надійному прогнозуванню валютних курсів, таке відбувається досить рідко, і премія враховує можливість взаємного розподілу ризиків покупця і продавця.

В аналізі можливостей одержання прибутку чи збитків точкою відліку може служити «беззбитковий спот-курс», що характеризується нульовим прибутком і збитком як для продавця, так і для власника опціону. При здійсненні опціону «колл» – це ціна виконання плюс премія, а при здійсненні опціону «пут» - ціна виконання мінус премія, виплачена власником опціону.

Для розрахунку прибутку чи збитків важливе значення має визначення ціни виконання опціону. Для біржових опціонів вона визначається опціонною біржею на день завершення дії опціону. Причому, у залежності від тривалості опціонного періоду, установлюється кілька показників ціни виконання. Інформація про такі ціни і сума опціонної премії регулярно публікується в системах «Рейтер» і «Телерейт».

У залежності від можливості одержання прибутку чи збитків розрізняють:

1) опціони з виграшем:

- опціони «колл» з ціною виконання, вищою за ринковий (поточний) валютний курс;

- опціони «пут» з ціною виконання, вищою за поточний валютний курс;

2) опціони без виграшу: опціони «колл» і «пут», ціна виконання яких дорівнює поточному валютному курсу;

3) опціони з програшем:

- опціони «колл» з ціною виконання, вищою за поточний валютний курс;

- опціони «пут» з ціною виконання, нижчою за поточний валютний курс.

Для позабіржових опціонів ціна виконання і розмір премії визначаються покупцем і продавцем за домовленістю. Останнім часом з'явилася специфічна форма позабіржових опціонів з нульовою вартістю – їх ще називають «циліндром» чи «колларом». Це обумовлено подальшим розвитком ринку опціонів, посиленням партнерства і довіри між корпораціями і банками, що дозволяє уникнути в торгівлі опціонами спекулятивних мотивів і зосередити увагу на головній функції опціонних контрактів – хеджуванні валютних ризиків.

Для опціонів «європейського» стилю практично не існує додаткових варіантів вибору, оскільки ціна і дата виконання зафіксовані попередньо. Що стосується «американських» опціонів, то тут покупець і продавець отримують додаткові можливості для прибутку, стежачи за динамікою обмінного курсу, оскільки опціон може бути здійснений будь-коли, протягом дії опціонного періоду.

Головними факторами, що визначають суму опціонної премії, є:

- поточний курс валют

- термін дії опціону;

- очікувані зміни валютних курсів;

- внутрішні відсоткові ставки;

- стиль опціону;

- розмір банківського спреду (різниця між преміями на опціони «колл» і «пут» і ін.

Але головним чинником, що визначає розмір опціонної премії, є динаміка ціни виконання щодо поточного спот-курса на момент продажу опціону власнику. Премія буде тим вище, ніж вигідніше є ціна виконання щодо спот-курса. У будь-якому випадку, якщо імовірність здійснення опціону висока, то підвищується й опціонна премія. З іншого боку, якщо власник опціону заплатив значну суму премії, то майже завжди йому вигідніше буде здійснити (завершити) опціон, щоб мінімізувати збитки.

Укладаючи контракт на біржі, покупець опціону отримує стандартне письмове підтвердження його юридичної законності, а також обов'язково періодично отримує оперативну інформацію про позицію свого опціону щодо поточного валютного курсу і цін на опціони інших видів. На відміну від схеми укладення контрактів по біржових опціонах, продавець і покупець позабіржового опціону обговорюють деталі контракту вдвох, а підтвердження його законності може бути здійснене телефоном, факсом чи електронною поштою. Окремий контракт, як правило, не укладається, а фактом його здійснення є виплата опціонної премії.

В Україні скільки-небудь значний організований ринок опціонів ще не склався. Навряд чи не єдиним прикладом є спроба Української біржі опціонів і ф’ючерсів (підрозділу Української фондової біржі) у 1994-95 р. увести торгівлю опціонами на валютний курс, що, утім, закінчилася невдало – насамперед, через не сформовану до цього часу потребу учасників ринку в подібному виді контрактів.

Опціонні контракти мають важливі переваги порівняно з іншими інструментами хеджування. Насамперед йдеться про можливість вибору під час прийняття рішення про виконання опціону. Перевага полягає також у тому, що прибуток покупця опціону не обмежується, як це властиво для інших інструментів хеджування. Крім того, опціон обмежує ризик покупця величиною опціонної премії, яка визначається в момент укладання контракту, що дає змогу планувати діяльність у напрямі компенсації ймовірних втрат за опціоном. Наприклад, підприємство може включити вартість опціону в кошторис витрат на виробництво продукції або будівництво для замовника.

Головним недоліком опціонів є їх висока вартість. Опціони є зручними й гнучкими фінансовими інструментами страхування від ризиків, але їх вартість досить висока і в середньому становить близько 3-5% від суми угоди, тоді як по форвардах комісійні не стягуються, по ф'ючерсах - витрати мінімальні, вартість свопів - близько 1% від суми контракту. Іншими недоліками є необхідність виплати всієї опціонної премії наперед, тобто в момент укладання угоди, а також щодо біржових опціонів - це стандартні суми, терміни виконання та види базових фінансових інструментів, що не завжди відповідають потребам учасників ринку.

Специфікація біржового опціонного контракту визначає конкретні значення, стандартні параметри та умови його виконання.

Специфікація біржового опціонного контракту повинна містити такі реквізити:

1) назва контракту з обов’язковим зазначенням в ній слів “біржовий опціонний контракт”;

2) вид контракту (з поставкою або без поставки базового активу);

3) різновид опціону (опціон на купівлю (“колл”), опціон на продаж (“пут”);

4) базовий актив контракту та його характеристики;

5) обсяг контракту (кількість одиниць базового активу);

6) методика визначення котирувальної ціни;

7) мінімально допустиму зміну ціни опціону (тік);

8) термін виконання контракту (для опціону з виконанням протягом терміну дії) або день виконання (для опціону з виконанням у встановлену дату);

9) порядок виконання контракту;

10) ціну виконання або розрахункову ціну (методику визначення розрахункової ціни);

11) відповідальність сторін у разі невиконання чи неналежного виконання зобов’язань за контрактом.

Для реєстрації специфікації біржа подає до Державної комісії з цінних паперів та фондового ринку такі документи:

заяву;

специфікацію стандартизованого строкового контракту;

обґрунтування щодо доцільності запровадження торгівлі стандартизованими строковими контрактами на відповідні базові активи;

дозвіл (погодження) відповідного державного органу на ринку базового активу на використання базового активу або юридичної особи, до компетенції якої належить питання регулювання базового активу, або якій належить право власності на базовий актив.

Реєстрація специфікації здійснюється центральним апаратом Державної комісії з цінних паперів та фондового ринку не пізніше 30 днів після одержання всіх необхідних документів.

За наслідками розгляду документів, поданих на реєстрацію специфікації Комісія виносить рішення про реєстрацію або відмову у реєстрації специфікації.

Якщо Комісією прийнято рішення про реєстрацію специфікації, на примірнику специфікації вказуються дата та номер рішення Комісії, ставиться штамп "ЗАРЕЄСТРОВАНО", який засвідчується підписом уповноваженої особи Комісії та печаткою Комісії.

Про здійснення реєстрації специфікацій Державна комісія з цінних паперів та фондового ринку письмово повідомляє біржу до закінчення встановленого цими Правилами терміну реєстрації.

Зареєстрований примірник специфікації передається біржі після пред'явлення документа, що підтверджує внесення встановленої плати за реєстрацію. Розмір плати за реєстрацію специфікації встановлюється у розмірі,визначеному постановою Кабінету Міністрів України.

Підстави для відмови в реєстрації специфікації:

наявність в поданих для реєстрації документах відомостей, що свідчать про невідповідність вимогам чинного законодавства;

наявність в поданих для реєстрації документах неповної чи недостовірної інформації.

Рішення про відмову в реєстрації специфікації повинно містити підстави відмови та бути надано біржі в письмовій формі не пізніше закінчення терміну.

Список ЛІТЕРАТУРИ

1. Арчакова О. Деякі особливості національного регулювання валютного ризику [Текст] / О. Арчакова // Финансовые риски. - 2007. - N 2. - C.67-73

2. Бездітко Ю.М. Валютне регулювання [Текст] : навчальний посібник / Ю.М. Бездітко О.О. Мануйленко Г.А. Стасюк. - Херсон: Олді-плюс, 2004. - 272 с.

3. Бойко К.В. Особливості використання інструментів хеджування ризиків господарської діяльності [Текст] / К.В. Бойко // Актуальні проблеми економіки. - 2008. - N 6. - C.203-213

4. Валютне регулювання [Текст] : навчальний посібник / Ю. М. Бездітко, О. О. Мануйленко Г.А. Стасюк. - Херсон: Олді-плюс, 2004. - 272 с.

5. Дубовик В.В. Понятие и классификация кредитных деривативов [Текст] / В.В. Дубовик // Финансы и кредит. - 2009. - N 1. - С. 39-50

6. Иванова Е.В. Биржевые деривативные сделки в международной банковской практике [Текст] / Е.В. Иванова // Международные банковские операции. - 2008. - N 4. - С. 33-42

7. Іванов М. Деривативи та криза: міфи і реальність [Текст] / М. Іванов // Фінансовий ринок України. - 2009. - N 2. - С. 13-15

8. Іващук Н.Л. Методологія оцінювання еластичних опціонів [Текст] / Н. Л. Іващук // Регіональна економіка. - 2007. - N 1. - C.237-245

9. Іващук Н.Л. Особливості застосування одинарних опціонів [Текст] / Н.Л. Іващук // Актуальні проблеми економіки. - 2007. - N 4. - C.86-97

10. Кальченко, І. Історичний розвиток деривативів [Текст] / І. Кальченко // Юридична Україна. - 2007. - N 7. - C.69-74

11. Киселев М.В. Функции деривативов [Текст] / М. В. Киселев // Финансы и кредит. - 2008. - N 3. - C.45-50

12. Плахіна І.В. Правове положення валютних бірж у системі юридичних осіб приватного права України [Текст] / І. В. Плахіна // Держава і право. - 2006. - N 3. - C.294-301

13. Поєдинок, В.В. Правове регулювання зовнішньоекономічної діяльності [Текст] : навчальний посібник / В.В. Поєдинок ; Мін-во освіти і науки України. - К.: Юрінком Інтер, 2006. - 288 с.

14. Покровская О.С. Дериватив: рисковый инструмент передачи риска [Текст] / О.С. Покровская // Финансы и кредит. - 2008. - N 23. - C.36-47

15. Ринок фінансових послуг [Текст] : навчально-методичний посібник / Держ. вищий навчальний заклад "УАБС НБУ", Каф-ра фінансів ; сост. В.Л. Пластун. - Суми: УАБС НБУ, 2007. - 166 с.

16. Сухарський В.С. Менеджмент зовнішньоекономічної діяльності: теорія, методологія, практика [Текст]: навчальний посібник / В.С. Сухарський В.В. Сухарський В.І. Охота. - Тернопiль: Астон, 2005. - 464 с.

17. Шахунян М.Г. Хеджирование кредитных рисков [Текст] / М. Г. Шахунян // Финансы. - 2007. - N 1. - C.12-16

18. Шевцова О.Й. Моделювання процесу формування портфеля деривативів на фінансовому ринку [Текст] / О. Й. Шевцова, Є.О. Яковенко // Вісник Української академії банківської справи. - 2007. - N 2. - C.41-46

19. Шевцова О.Й. Моделювання процесу формування портфеля деривативів на фінансовому ринку [Текст] / О.Й. Шевцова, Є. О. Яковенко // Вісник Української академії банківської справи. - 2007. - N 2. - C.41-46

|