ЗМІСТ

Вступ...........................................................................................

1. Організаційно-економічна характеристика підприємства ...

1.1. Місце розташування, природні, економічні умови

ТОВ „Агрофірма Україна"........................................................

1.2. Розмір ТОВ „Агрофірма Україна", його

спеціалізація і організаційна структура.....................................

1.3. Основні економічні показники господарської

діяльності господарства.............................................................

2. Аналіз руху грошових потоків..............................................

2.1. Значення і задачі аналізу..................................................

2.2. Склад і структура оборотних засобів..............................

2.3. Джерела формування оборотних засобів.........................

2.4. Аналіз структури поточних зобов'язань..........................

2.5. Види кредитів на підприємстві.........................................

2.6. Оцінка резервів ефективного використання кредиту........

Висновки.......................................................................................

Список використаних джерел......................................................

ВСТУП

Кредит є важливою категорією ринкової економіки, що відображає реальні зв'язки і відносини економічного життя суспільства. Кредит завжди був і залишається важливим важелем у стимулюванні розвитку виробництва. За його допомогою прискорюється процес обігу капіталу як на макро-, так і на мікроекономічному рівні. Опосередковуючи всі стадії відтворювального процесу, кредит сприяє досягненню вищої рентабельності виробництва і прибутковості капіталу. Кредит виник з практичних потреб розвитку виробництва, його пристосування до постійного дефіциту капіталу - грошових і матеріальних ресурсів. За рахунок кредитів на підприємствах забезпечується організація як поточного господарського обороту, так і розширене відтворення основного капіталу, створення додаткових виробничих потужностей.

В Україні в сучасних умовах актуальною є проблема реформування системи кредитування суб'єктів господарської діяльності. Йдеться, насамперед, про орієнтацію банківського сектору на першочергове кредитування пріоритетних у народногосподарському плані виробництв. Для виходу української економіки з кризи кредитні відносини мають бути підпорядковані пожвавленню інвестиційної та інноваційної діяльності, фінансовому забезпеченню структурних перетворень та економічному зростанню. Більшість проблем у діяльності кредитування у сучасних умовах пов'язано з проведенням ризикованої кредитної політики.

Реклама

Основні умови одержання кредиту визначені Положенням про кредитування від вересня 1995 p., затвердженого правлінням Національного Банку України. Ним передбачено, що кредит повинен бути забезпеченим, мати чітко визначений термін користування та цільовий характер, має платний характер та повинен бути обов'язково повернутий і не видаватись для відшкодування збитків, одержаних від господарської діяльності, формування та збільшення статутного фонду та придбання цінних паперів. Решта умов, у тому числі плата за кредит та форми його повернення, визначаються за угодою між кредитором та позичальником.

Проблеми банківського кредитування досліджували в своїх працях такі учені-економісти, як О.Дзюблюк, В.Сусіденко, Т.Клименко, В.Лагутін, І.Аванесова, Ю.Потійко, М.Алексєєнко та інші.

Метою дослідження даної курсової роботи є аналіз ефективного використання короткострокового кредиту ТОВ "Агрофірма Україна" Мелітопольського району Запорізької області. Для досягнення зазначеної мети поставлені такі завдання:

- визначити забезпеченість господарства оборотними засобами;

- виявити причини незадовільного забезпечення окремими видами ресурсів;

- зробити аналіз платоспроможності господарства, або його можливості

своєчасно і повно розрахуватися за отриманими позичками;

- розрахувати потребу в кредиті;

- передбачити майбутній стан підприємства за отриманої позички.

Предметом дослідження є використання короткострокової банківської

позички підприємством.

Об'єктом дослідження є Товариство з обмеженою відповідальністю "Агрофірма Україна" Мелітопольського району Запорізької області.

Джерелами аналітичного матеріалу є статистична та фінансова звітність господарства за період з 2003 по 2005 рік, прогнози, плани економічного розвитку.

Для аналізу використовуються наступні методи дослідження: факторний аналіз для визначення відокремленого впливу кожного з факторів (власного та позикового капіталів) на кінцевий показник, що аналізується (коефіцієнт фінансової стійкості); аналітичне вирівнювання рядів динаміки як самий точний спосіб обробки рядів для виділення основної тенденції зміни коефіцієнта загальної ліквідності; метод фінансових коефіцієнтів для визначення взаємозв'язків показників; структурний аналіз для виявлення впливу кожної позиції на результат в цілому.

Реклама

Курсова робота складається із вступу, 2-х розділів, висновків і пропозицій, списку використаних джерел (22 найменування). Робота викладена на 37 сторінках комп'ютерного тексу і містить 15 таблиць, 2 рисунки та чотири додатки.

1. ОРГАНІЗАЦІЙНО-ЕКОНОМІЧНА ХАРАКТЕРИСТИКА ПІДПРИЄМСТВА

1.1. Місце розташування, природні, економічні умови ТОВ "Агрофірма Україна"

Товариство з обмеженою відповідальністю "Агрофірма Україна" створене громадянами шляхом реорганізації КСП "Україна", об'єднанням їхнього майна і підприємницької діяльності з метою одержання прибутку і має повну господарську самостійність.

ТОВ "Агрофірма Україна" розташоване у південно-західній частині Мелітопольського району. Адміністративним центром господарства є село Новгородківка. Відстань до районного центру м. Мелітополя - 25 км, до автошляху Москва-Сімферополь - 20 км. По території господарства з заходу на схід йде асфальтована автомобільна дорога Одеса-Ростов.

Господарство розташоване у зоні сухого степу з недостатньою кількістю опадів та нерівномірним їх розподілом по періодам року, високими температурами влітку, низькою відносною вологістю повітря та частими сильними вітрами. Середньорічна кількість опадів складає 431 мм, максимальна їх кількість приходиться на травень. Влітку опади щорічно мають переважно зливовий характер та випадають вони нерівномірно, в зв'язку з чим червень-липень звичайно бувають засушливими. Тому дуже пагубне впливає зниження кількості опадів у період вегетації сільськогосподарських рослин на їх ріст та розвиток.

Високі температури, часті засушливі вітри сприяють швидкому випаровуванню вологи з ґрунту. На території ТОВ"АФ Україна" переважають щорічно східні та північно-східні вітри, максимальна їх швидкість сягає 26-30 м/с. Середня температура повітря найхолоднішого місяця січня -4 °С, найтеплішого липня +23,1 °С. Останні весняні заморозки простежені 20 квітня, а перші осінні - в кінці вересня - на початку жовтня. Літні температури тривають щорічно не менше 5 місяців, а тривалість без морозного періоду - 191 день.

Сніговий покрив щорічно нестійкий, кількість днів зі сніговим покривом не перевищує ЗО діб. В зимовий період дуже часто трапляються відлиги, що призводить до утворення льодової корки на місцях з пониженим ландшафтом, наявність якої негативно впливає на зимування озимих зернових та інших культурах.

Рельєф території ТОВ "АФ Україна" представлений широко хвильовим корінним водорозділовим плато. Ґрунтові води на території господарства знаходяться дуже глибоко до 25 м. Характер їх в різних місцях плато неоднаковий. В одних місцях вода слабо мінералізована, питна і придатна для поливу, в інших значно засолена та непридатна для пиття та поливу. Основним джерелом зволоження грунту є природні атмосферні опади. Предметом діяльності Товариства є :

- виробництво і реалізація сільськогосподарської продукції, у т.ч. вирощування зернових і бобових культур, переробка їх на борошно; вирощуванняолійних культур і переробка їх на олію; вирощування овочів; вирощування кормових культур і цукрового буряка;

- виробництво і реалізація продуктів тваринництва, у т.ч. вирощування ВРХ і свиней на м'ясо; вирощування молочної череди , реалізація молока і переробка на масло і кисломолочну продукцію;

- заготівля, переробка і реалізація сільгоспсировини;

- створення і реалізація лізингових послуг;

- постачання населенню району продуктів харчування тощо.

Товариство є юридичною особою, має право від свого імені укладати договори, одержувати майнові й особисті немайнові права, бути позивачем і відповідачем у суді. Товариство має самостійний баланс, круглу печатку зі своїм найменуванням, фірмовий знак, фірмові бланки, штампи, розрахунковий і інші рахунки в банках. Товариство "Агрофірма Україна " здійснює свою діяльність відповідно до Закону України "Про господарські товариства", чинним законодавством України, установчим договором і Статутом.

Прибуток є загальним показником фінансових результатів діяльності Товариства. Увесь прибуток, отриманий Товариством у результаті його господарської діяльності за рік, є власністю учасників і після сплати податків та інших платежів, створення фондів Товариства, підлягає розподілу між учасниками пропорційно їхнім часткам у Статутному фонді. Товариство має резервний фонд, що формується за рахунок щорічних відрахувань, у розмірі 25% Статутного фонду. Майно Товариства складають основні й оборотні засоби, вартість яких відбивається на самостійному балансі Товариства.

Товариство здійснює податковий, бухгалтерський, управлінський облік результатів своєї роботи, веде статистичну звітність по формах, встановлених органами державної статистики. Результати господарської діяльності відбиваються в річному звіті і балансі, що підтверджуються зборами учасників. Таким чином, господарство знаходиться в одному населеному пункті, має два відділки і розвиває три галузі: рослинництво, розведення ВРХ та свиней. Ця та інша інформація розглянута в таблиці 1.1.

Таблиця 1.1 –

Місцезнаходження і склад ТОВ "Агрофірма Україна" (на кінець 2005 року)

| Показники |

| Відстань: до обласного центру, км |

120 |

| До районного центру, км |

25 |

| До залізничної станції, км |

25 |

| До автошляху Москва-Сімферополь |

20 |

| Кількість: населених пунктів |

1 |

| Відділків |

2 |

| Галузей |

3:рослинництво, тваринництво: розведення ВРХ, свиней |

| Тракторно-рільничих та інших бригад в рослинництві |

1 |

| Тваринницьких ферм -всього |

3 |

| В т.ч. ВРХ |

2 |

| свиноферм |

1 |

Результати роботи сільськогосподарських підприємств суттєво залежать від умов виробництва. Тому економічний аналіз почали із вивчення природно-економічних умов господарства. Отже, ТОВ "Агрофірма Україна" має вигідні економічні та природні умови для розвитку сільського господарства, а саме для вирощування сільгоспкультур та тварин.

1.2. Розмір ТОВ "Агрофірма Україна", його спеціалізація і організаційна структура

Розмір підприємства аналізують за основними та допоміжними показниками. Основні - обсяг виробництва продукції, допоміжні - площа земельних угідь, кількість працюючих, вартість основних виробничих фондів, поголів'я худоби та ін. Розглянемо всі ці показники в таблиці 1.2.

Таблиця 1.2. –

Розміри виробництва ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники |

2003р. |

2004р |

2005р |

Відхилення 2005 р. до 2003 р. |

| +,- |

% |

| Валова продукція сільського господарства в спів ставних цінах, тис. грн. |

6506,2 |

7409,9 |

7915,1 |

1408,9 |

121,6 |

| Товарна продукція, тис. грн. |

4786,9 |

4085,9 |

4085,9 |

-701,0 |

85,4 |

| Земельна площа — в т. ч. сільськогосподарські угіддя, га |

4528 |

4502 |

4492 |

-36 |

99,2 |

| Середньорічна вартість основних виробничих фондів — всього, тис. грн. |

8681,5 |

8468,9 |

7267,7 |

-1413,8 |

83,7 |

| Середньорічна вартість оборотних засобів, тис. грн. |

3300,3 |

4904,6

5

|

5657,7 5 |

2357,2 |

171,4 |

Аналізуючи основні показники з таблиці 1.2 бачимо, що валова продукція сільського господарства в спів ставних цінах збільшилась на 21,6% що склало 1408,9 тис. грн., а товарна продукція зменшилась на 14,6% або на 701 тис.грн. згідно з даними "Звіту про фінансові результати" порівнюючи звітний 2005 і базисний 2003 роки. Проаналізував додаткові показники, маємо незмінні сільськогосподарські угіддя за три досліджувані роки, проте простежується зменшення площі ріллі на 0,8% або на 36 га. Середньорічна вартість основних виробничих фондів має тенденцію до зменшення з 2003 до 2005 року, зменшення відбулося на 1570,85 тис.грн. або на 16,3%, треба відмітити вартість оборотних засобів навпаки збільшилась на 71,4%. В ТОВ "Агрофірма Україна" чисельність працюючих з 2003 року по 2005 зменшилась на 55 чоловік, що склало 20% зниження. Аналізуючи поголів'я худоби за досліджуваний період, можна сказати, що спостерігається збільшення кількості ВРХ на 8,3% і значне зниження поголів'я свиней - на 85,4% за умов важкого належного утримання худоби.

Результати господарської діяльності багато в чому залежать від рівня спеціалізації. Спеціалізація розвивається під впливом двох тенденцій: з одного боку, поглиблення суспільного розподілу праці сприяє більш вузькій спеціалізації, а з іншої - особливості сільськогосподарського виробництва викликають необхідність розвитку багатогалузевих господарств. Основними показниками, які характеризують спеціалізацію господарства є склад і структура товарної продукції, обсяг якої проаналізуємо в таблиці 1.3 за три останні роки в порівняльних цінах.

Оцінимо рівень спеціалізації господарства за величиною коефіцієнта, який розрахуємо за формулою: К сп = 100 / І(ПВ*(2п-1)), де ПВ - питома вага окремих галузей в загальному обсязі товарної продукції; п - порядковий номер окремих видів продукції за їх питомою вагою в ранжованому ряду.

Отже, К сп = 100 / 353,2 = 0,3, що означає низький рівень спеціалізації. В господарстві найбільш розвинута галузь рослинництва, а саме зернова та виробництво соняшника. В галузі тваринництва розвинено свинарство і трохи менший розвиток отримало виробництво молока. Але за даними 2005 року кількість поголів'я свиней набагато зменшилась (на 85,4%), що пов'язано з виникненням проблем при їх утриманні. Тому, на даний період ТОВ "Агрофірма Україна" має зерно-молочний напрямок спеціалізації.

Таблиця 1.3. –

Структура товарної продукції ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Види продукції |

2003р. |

2003р. |

2005р. |

Відхилення 2005р. Від 2003р. |

п |

2п -1 |

пв

*(2п-1)

|

| Вируч ка.тис грн |

Струк

тура, %

|

Вируч ка,тис. грн |

Структ ура,% |

Виручка ,тис.грн |

Струк тура, % |

| Всього зернові,зерноб |

1785 |

37,3 |

2047 |

43,4 |

1972,5 |

48,3 |

187,6 |

110,5 |

X

|

X

|

X

|

| пшениця озима |

1069 |

22,3 |

1616 |

34,3 |

1115,2 |

27,3 |

46,1 |

104,3 |

1 |

1 |

28,0 |

| кукурудза на зерно |

7,5 |

0,2 |

1,2 |

0,01 |

1,6 |

0,03 |

-5,9 |

21,3 |

10 |

19 |

1,4 |

| соняшник |

407,6 |

8,5 |

417,5 |

8,9 |

340,5 |

8,3 |

-67,1 |

83,5 |

3 |

5 |

42,8 |

| картопля |

15,6 |

0,3 |

3,6 |

0,1 |

4,9 |

0,1 |

-10,7 |

31,4 |

9 |

17 |

3,0 |

| овочі |

163,6 |

3,4 |

33,1 |

0,7 |

52,1 |

1,3 |

-111,5 |

31,8 |

7 |

13 |

23,4 |

| ш.продукція рослини |

511,9 |

10,7 |

247,1 |

5,2 |

292,7 |

7,2 |

-219,2 |

57,2 |

4 |

7 |

53,9 |

| Разом по рослинництву |

2884 |

60,2 |

2749 |

58,3 |

2664,3 |

65,2 |

-219,3 |

92,4 |

X

|

X

|

X

|

| ВРХ на мясо |

289,5 |

6,0 |

329,1 |

7,0 |

292,7 |

7,2 |

3,2 |

101,1 |

6 |

11 |

74,0 |

| свині на мясо |

492,6 |

10,3 |

660,7 |

14,0 |

763,1 |

18,7 |

270,5 |

154,9 |

2 |

43,0 |

| молоко |

348,2 |

7,3 |

337,6 |

7,2 |

301,2 |

7,4 |

-47 |

86,5 |

5 |

9 |

65,4 |

| ш.продукція тварини |

61,2 |

1,3 |

69,6 |

1,5 |

37,6 |

0,9 |

-23,6 |

61,4 |

8 |

15 |

18,4 |

| Разом по тваринництву |

1192 |

24,9 |

1397 |

29,6 |

1318,6 |

32,3 |

127,1 |

110,7 |

X

|

X

|

X

|

| Всього по господарству |

4787 |

100 |

4716 |

100 |

4085,9 |

100 |

-701 |

85,4 |

X

|

X

|

353,2 |

Тільки з урахуванням конкретних умов господарювання та організації праці можна об'єктивно оцінити результати діяльності господарства і визначити шляхи його подальшого розвитку.

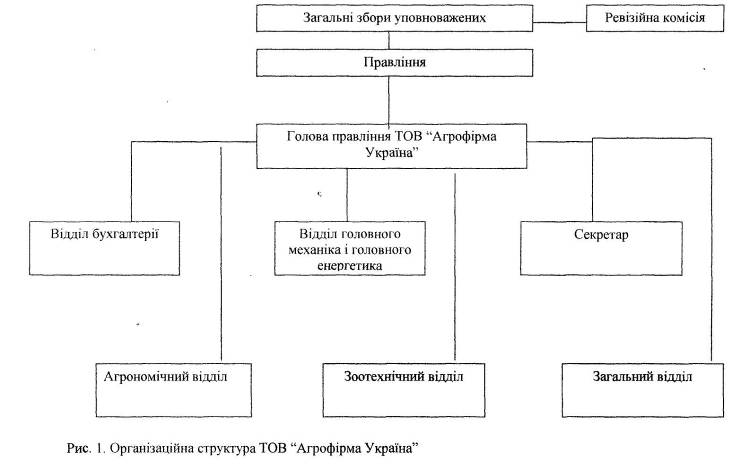

Поділ праці передбачає певний поділ функцій, які виконують робітники підприємства. Через це важливим є аналіз структури управління господарством. Структура управління виробництвом - це підпорядкованість управлінських зв'язків між управляючою і керованою підсистемами управління. Розглянемо її на прикладі ТОВ "Агрофірма Україна (рис. 1).

1.3. Основні економічні показники господарської діяльності господарства

Результати господарської діяльності залежать також від економічних умов, до яких відносяться: забезпеченість господарства земельними та трудовими ресурсами, основними і оборотним фондами.

До сільськогосподарських належать земельні угіддя, які систематично використовують для одержання сільськогосподарської продукції: рілля, багаторічні насадження, сіножаті та пасовища. Структура угідь залежить від рельєфу місцевості і від якості грунтів. Співвідношення угідь визначає спеціалізацію господарства і його виробничий напрям. Розглянемо склад і структуру земельного фонду на прикладі ТОВ "Агрофірма Україна".

Таблиця 1.4. –

Структура земельних угідь ТОВ "Агрофірма Україна"

Мелітопольського району за період 2003-2005 pp.

| Види угідь |

2003 |

2004 |

2005 |

Відхилення 2005 р. до 2003 р. |

| Площа,га |

Струк тура, % |

Площа,га |

Струк тура, % |

Площа,га |

Струк

тура,%

|

+,- |

% |

| Рілля |

4528 |

92,3 |

4502 |

91,7 |

4492 |

91,5 |

-36 |

99,2 |

| Сінокоси |

- |

- |

- |

- |

- |

- |

- |

- |

| Пасовища |

380 |

7,7 |

406 |

8,3 |

416 |

8,5 |

36 |

109,5 |

| Разом с-г угідь |

4908 |

100 |

4908 |

100 |

4908 |

100 |

- |

100 |

| Орендовані |

4115 |

83,8 |

4010 |

81,7 |

4418 |

90,0 |

303 |

107,4 |

З даних таблиці бачимо, що в господарстві більше 80% всієї площі займають орендовані землі, їх площа у 2005 році порівняно з 2003 роком збільшилась на 303 га або на 7,4%. Сільськогосподарські угіддя не змінилися протягом досліджуваного періоду - вони займають площу 4908 га. Структуру угідь складають лише рілля і пасовища, рілля займає найбільшу частку - в середньому 91,8%. За рахунок зменшення площі ріллі на 36 га, спостерігається збільшення площ пасовищ на таку ж величину або на 9,5%.

Від забезпеченості господарства трудовими ресурсами і ефективності їх використання залежать обсяги і своєчасність виконання сільгоспробіт, ефективність використання техніки і, як результат, - обсяги виробництва продукції, її собівартість, прибуток та інші економічні показники. До трудових ресурсів, крім працездатного населення, відносять також підлітків і старих людей, які беруть посильну участь у виробництві.

Узагальненим показником ступеня використання трудових ресурсів є коефіцієнт використання фонду робочого часу, який обчислюється відношенням відпрацьованих всіма працівниками днів до календарного фонду робочого часу (2030 годин в сільському господарстві). Розрахуємо його та інші прямі і обернені показники продуктивності праці в таблиці 1.5.

Таблиця 1.5. –

Забезпеченість ТОВ "Агрофірма Україна" трудовими ресурсами та ефективність їх використання за період 2003-2005 pp.

| Показники |

2003 рік |

2004 рік |

2005 рік |

Відхилення 2005 р. від 2003 р. |

| +,- |

% |

| Середньорічна чисельність робітників, чол.. |

275 |

256 |

220 |

-55 |

80,0 |

| Витрати праці, тис. люд.-год. |

535 |

223 |

368 |

-167 |

68,7 |

| Відпрацьовано люд-днів 1 робітником за рік |

278 |

124 |

239 |

-39 |

85,9 |

| Сер. тривалість робочого дня, год. |

7 |

7 |

7 |

- |

100 |

| Вартість валової продукції, тис.грн. |

6506,2 |

7409,9 |

7915,1 |

1408,9 |

121,6 |

| Виробіток 1 робітника: середньо річний, тис.грн.. |

23,6 |

28,9 |

35,9 |

12,3 |

152,1 |

| Середньодобовий, грн. |

84,9 |

233,1 |

150,2 |

65,3 |

176,9 |

| Середньогодинний, грн. |

12,1 |

33,3 |

21,5 |

9,4 |

177,7 |

| Коефіцієнт використання річного фонду робочого часу |

0,96 |

0,43 |

0,82 |

-0,14 |

85,4 |

З даних таблиці видно, що кількість відпрацьованих людино-днів одним працівником зменшилось на 14,1% у зв'язку зі зменшенням чисельності працівників за три досліджувані роки і витрат праці відповідно на 20% і 31,3%. Якщо порівняти середньорічний виробіток одного робітника 2003 року і 2005 року, можна простежити збільшення на 52,1%, що пов'язано зі зростанням вартості валової продукції господарства. Також зростання відбувається і в показниках середньодобового та середнього динного виробітку - на 77,3%. Аналізуючи коефіцієнт використання річного фонду робочого часу, спостерігаємо тенденцію до зниження - у 2005 році він скоротився на 0,14 одиниць або на 14,6% порівнюючи з 2003 роком.

фективність використання основних засобів характеризують такі показники як фондовіддача, фондомісткість, фондорентабельність. А потребу і забезпеченість господарства такі узагальнені показники: фондозабезпеченість та фондоозброєність. Розглянемо їх в таблиці 1.6. фективність використання основних засобів характеризують такі показники як фондовіддача, фондомісткість, фондорентабельність. А потребу і забезпеченість господарства такі узагальнені показники: фондозабезпеченість та фондоозброєність. Розглянемо їх в таблиці 1.6.

Таблиця 1.6.

Показники забезпеченості основними фондами і ефективність їх використання в ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники |

2003 р. |

2004 р. |

2005 р. |

Відхилення 2005р. від 2003р. |

| +,-

|

% |

| Вартість валової продукції, тис.грн... |

6506,2 |

7409,9 |

7915,1 |

1408,9 |

121,6 |

| Середньорічна вартість основних фондів с.г. призначення, тис.грн.. |

8199,1 |

7998,4 |

6863,9 |

-1335,2 |

83,7 |

| Площа с.-г. угідь, га |

4908 |

4908 |

4908 |

- |

100 |

| Середньорічна кількість робітників, чол.. |

275 |

256 |

220 |

-55 |

80,0 |

| Фондовіддача, грн.. |

0,79 |

0,93 |

1,2 |

0,41 |

151,9 |

| Фондомісткість, грн.. |

1,3 |

1,1 |

0,87 |

-0,43 |

66,9 |

| Фондоозброєність, тис. грн.. |

29,8 |

31,2 |

31,2 |

1,4 |

104,7 |

| Фондозабезпеченість, тис.грн |

1,67 |

1,92 |

1,39 |

-0,28 |

83,2 |

| Фондореоташіьність, % |

9,7 |

2,03 |

8,1 |

-1,6 |

- |

Аналізуючи показник фондовіддачі, бачимо його зростання на 51,9% за рахунок значного збільшення (на 21,6%) отриманої в господарстві валової продукції у 2005 році порівняно з 2003 роком від якої він знаходиться в прямій залежності. Як обернений показник фондовіддачі фондомісткість зменшилась на 33,1%. Спостерігається незначне збільшення - на 4,7% - фондоозброєності, що пов'язано із зменшення обох показників від яких він залежить - вартості основних фондів на 16,3% та кількості робітників на 20%. Фондозабезпеченість розраховується як відношення вартості основних виробничих фондів на одиницю площі. Як бачимо з таблиці площа не змінилася за досліджуваний період, а вартість основних фондів зменшилась, тому і фондозабезпеченість зменшилась на 16,8%. На фондорентабельність значно впливає отриманий прибуток від реалізації, який за звітний рік порівняно з базисним 2003роком знизився на 30,9%, що веде за собою і зменшення фондорентабельності на 1,6п.п.

Оборотні матеріальні ресурси є частиною виробничих фондів господарства, яка повністю споживаються в кожному технологічному циклі виготовлення продукції і повністю переносять свою вартість на вартість цієї продукції. Визначимо ефективність їх використання за допомогою таблиці 1.7.

Таблиця 1.7.

Показники ефективності використання оборотних засобів в ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники |

2003 рік |

2004 рік |

2005 рік |

Відхилення 2005р. від 2003р. |

| +,- |

% |

| Виручка від реалізації, тис.грн.. |

4786,9 |

4716,4 |

4085,9 |

-701,0 |

85,4 |

| Середньорічна вартість оборотних засобів, тис.грн.. |

3300,3 |

4904,6 |

5657,7 |

2357,2 |

171,4 |

| Коефіцієнт оборотності |

1,45 |

0,96 |

0,72 |

-0,73 |

49,6 |

| Коефіцієнт закріплення |

0,69 |

1,04 |

1,38 |

0,69 |

200,0 |

| Тривалість 1 обороту, днів |

248 |

375 |

500 |

252 |

201,6 |

Для оцінки ефективності використання оборотних засобів застосовуються показники їх оборотності. З даних таблиці бачимо, що коефіцієнт оборотності, який розрахували шляхом відношення вартості реалізованої продукції до середньорічного залишку оборотних запасів, і який показує кількість оборотів за рік, зменшився на 50,4% завдяки значному збільшенню - на 71,4% - вартості оборотних засобів, від якої він знаходиться в оберненій залежності. Помітно, що величина, обернена коефіцієнту оборотності зросла у 2 рази. Показник тривалості одного обороту в днях за досліджуваний період має тенденцію до збільшення, величина збільшення склала 2,02 рази або 252 дня. Так, у 2003 році оборотні засоби перебували в обігу 248 днів, а у 2005 один цикл склав 500 днів. Таким чином, для досліджуваного господарства треба застосувати шляхи підвищення ефективності використання оборотних ресурсів: забезпечення нормативної потреби в цих ресурсах при раціональній їх по елементній структурі; застосування інтенсивних ресурсно- і енергозберігаючих технологій їх використання.

Рівень інтенсифікації виробництва значно впливає на результати господарської діяльності. Інтенсифікація - це процес суспільного виробництва, що базується на застосуванні більш ефективних засобів, предметів праці, більш кваліфікованої робочої сили, передових форм і методів організації праці у відповідності з найновішими досягненнями науково-технічного прогресу. Розглянемо показники рівня інтенсифікації в таблиці 1.8 на прикладі досліджуваного господарства.

Таблиця 1.8.

Економічна ефективність інтенсифікації сільськогосподарського виробництва ТОВ "Агрофірма Україна" Мелітопольського району за період 2003-2005 pp.

| Показники |

2003 р. |

2004 р. |

2005 р. |

Відхилення 2005р. до 2003р. |

| +,- |

% |

| Отримано валової продукції: |

| - на 1 га с.-г. угідь, грн.. |

1325,6 |

1509,7 |

1612,7 |

287,1 |

121,6 |

| - на 1000 грн. основних фондів, грн.. |

680,7 |

811,2 |

1128,2 |

447,5 |

165,7 |

| - на 1000 грн. виробничих витрат,грн.. |

1341,5 |

1299,2 |

1320,0 |

-21,5 |

98,4 |

| на одного середньорічного працівника, грн.. |

23658,9 |

28944,9 |

35977,7 |

12318,8 |

152,1 |

| Отримано валового доходу: |

| - на 1 га с.-г. угідь, грн.. |

343,4 |

390,5 |

421,8 |

78,4 |

122,8 |

| - на 1000 грн. основних фондів, грн.. |

176,3 |

209,8 |

230,5 |

54,2 |

130,7 |

| - на 1000 грн. виробничих витрат,грн.. |

347,5 |

336,1 |

330,2 |

-17,3 |

95,02 |

| на одного середньорічного працівника, грн.. |

6128,4 |

7487,1 |

8308,1 |

2179,7 |

135,6 |

| Отримано прибутку: |

| - на 1 га с.-г. угідь, грн.. |

163,3 |

33,2 |

112,8 |

60,1 |

| - на 1000 грн. основних фондів, грн.. |

83,8 |

17,8 |

74,2 |

88,5 |

| - на 1000 грн. виробничих витрат,грн.. |

165,2 |

28,6 |

136,1 |

-29,1 |

82,4 |

| на одного середньорічного працівника, грн.. |

2913,8 |

636,7 |

2705,3 |

-208,5 |

92,8 |

| Рівень рентабельності, % |

22,2 |

-3,3 |

-12,9 |

-9,3 |

- |

| Норма прибутку, % |

3,8 |

1,5 |

0,8 |

-3 |

- |

В таблиці 1.8 наведено розрахунки економічної інтенсифікації сільськогосподарського виробництва в господарстві шляхом визначення узагальнюючих показників, тобто виробництва валової продукції та валового і чистого доходу на одиницю ресурсів - наприклад, в рослинництві на одиницю сільськогосподарських угідь (показник отриманої валової продукції та валового доходу збільшився в середньому на 22,2% порівнюючи 2005 і 2003 роки). Розрахувавши отриману валову продукцію і валовий дохід на вартість основних фондів, бачимо, що відбулося зростання порівнюючи звітний 2005 з базисним 2003 роком в середньому на 48,2% і на 43,8% зросли ці показники на одного середньорічного працівника. Якщо порівняти показники отримані на вартість виробничих витрат, то треба відмітити зменшення в середньому на 3,3% у 2005 році по відношенню до 2003 року. Проаналізував скільки отримано прибутку на кожну одиницю ресурсу, бачимо зниження всіх показників 2005 року порівнюючи з показниками 2003 року - на один гектар сільськогосподарських угідь отримано менше на 39,9%, на 1000 грн. основних фондів на 11,5% зменшення, на 1000 грн. виробничих витрат на 17,6%, на одного середньорічного працівника відбулося зменшення на 7,2%. За результатами аналізу рівня рентабельності можна зробити висновок, що цей показник зменшився на 9,3п.п. за рахунок отриманого валового збитку в останні два роки. Закономірним є і зменшення норми прибутку на 3 п.п. порівнюючи 2005 рік з 2003 за рахунок зменшення чистого прибутку в ТОВ "АФ Україна".

2. АНАЛІЗ РУХУ ГРОШОВИХ ПОТОКІВ

2.1. Значення і задачі аналізу

Необхідною умовою виконання виробничої програми сільськогосподарського підприємства є повне і своєчасне забезпечення матеріальними ресурсами високої якості. При аналізі потрібно порівняти потребу в матеріальних ресурсах по кожному їх виду з фактичною наявністю, визначити своєчасність поставки та використання. При цьому необхідно враховувати, сільськогосподарське виробництво відрізняється від промислового рядом особливостей щодо використання матеріальних ресурсів.

По-перше, вони повинні надійти у виробництво в суворо встановлені технологічним процесом строки та в певній кількості.

По-друге, в більшості галузей сільськогосподарського виробництва технологічний процес не можна припинити, тому втрати від несвоєчасного забезпечення його необхідними матеріальними ресурсами не відшкодовуються.

По-третє, надлишкове або недостатнє, а також несвоєчасне надходження у виробничий процес окремих видів матеріальних ресурсів (наприклад, мінеральних добрив, пестицидів) може не тільки знизити якість продукції, а й зумовити значне його недоодержання.

По-четверте, ефективність використання матеріальних ресурсів значною мірою пов'язане із земельними ресурсами [5].

Всі ці особливості потребують використання позичкових коштів. Тому, для того, щоб сільськогосподарський сектор залучив до себе банківське кредитування, необхідно усунути перешкоди, які його стримують. Сільське господарство як базова галузь в системі АПК має специфічні риси, зумовлені природнокліматичними умовами, біологічними процесами, соціально-економічними та політичними умовами. Визначають наступні природнокліматичні фактори:

1) наявність сезонного розриву між вкладенням коштів і їх надходженням від реалізації продукції, та неможливість організації поточного виробництва;

2) безперервність процесів відтворення, які не можуть бути зупинені і тому потребують постійного та своєчасного вкладення коштів;

3) необхідність мати значний запас сировини та матеріалів, що сповільнює швидкість обігу коштів;

4) нестабільність технологічних процесів, пов'язаних з коливанням природнокліматичних умов, що потребує додаткових витрат;

5) потреба швидкої реалізації або переробки виробленої продукції [1]. Наявність цих факторів викликає необхідність залучення додаткових коштів

для здійснення процесу виробництва. Соціально-економічні та політичні фактори визначають також ряд особливостей галузі. Одна з них - низький рівень фондоозброєності праці аграрного сектору при значному моральному та фізичному зношенні засобів виробництва. Політичним фактором є нееквівалентний обмін продукції сільського господарства з іншими галузями народного господарства [19].

Незалежно від напрямів одержання виробничих ресурсів та особливостей їх формування результативність господарювання великою мірою залежить від раціонального використання створених запасів товарно-матеріальних цінностей, недопущення при цьому безгосподарності та марнотратства. Актуальність вирішення цих питань посилюється у зв'язку із зростанням темпів їх недопостачання, різким підвищенням цін, зниження економічного потенціалу підприємства, необхідністю збільшення частки коштів на соціальні потреби і охорону навколишнього природного середовища.

Завданням аналізу є виявлення причин незадовільного забезпечення підприємства окремими видами ресурсів, розробка конкретних організаційно-технологічних та економічних заходів мобілізації виявлених резервів, спрямованих на поліпшення забезпеченості необхідними товарно-матеріальними цінностями та підвищення віддачі від них.

Для аналізу використовуються такі джерела: відповідні розділи річного звіту підприємства, прогнози, плани і програми економічного та соціального розвитку, нормативно-довідкова література, дані бухгалтерського обліку, лімітно-забірні картки, інвентаризаційні відомості, книги складського обліку [14].

2.2. Склад і структура оборотних засобів

В курсовій роботі для аналізу використання господарством кредиту потрібно попередньо зробити аналіз структури оборотних засобів, тобто визначити для чого надається кредит.

Оборотні засоби є однією із складових частин майна підприємства. Стан та ефективність їх використання - одна із головних умов успішної його діяльності. Оборотні засоби являють собою авансовану у грошовій формі вартість для планомірного створення і використання оборотних виробничих фондів і фондів обігу у мінімально необхідних розмірах, які забезпечують виконання підприємством виробничої програми і своєчасного здійснення розрахунків.

Склад оборотних засобів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу.

Структура оборотних засобів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу [11].

Поділ оборотних засобів на оборотні виробничі фонди і фонди обігу - це їх класифікація за функціональною роллю. Виробничі оборотні фонди поділяються на такі групи:

-виробничі запаси - насіння і садивний матеріал, корми і підстилка, нафтопродукти, запасні частини, мінеральні добрива, біопрепарати і пестициди, тара, сировина і матеріали, покупні напівфабрикати для підсобних підприємств, паливо, малоцінні та швидкозношувані предмети, інструменти, змінне обладнання, інвентар, спеціальний одяг, взуття;

-молодняк і тварини на відгодівлі;

-незавершене виробництво — витрати, які відносяться на ще не вироблену продукцію рослинництва, тваринництва, промислових, допоміжних та інших виробництв

-витрати майбутніх періодів [18].

Фонди обігу включають такі групи оборотних засобів:

-товарна (готова) продукція, що призначена для реалізації і оплати праці - кошти в розрахунках - заборгованість заготівельних організацій та інших покупців, окремих осіб, інші види дебіторської заборгованості;

-грошові кошти - готівка в касі, гроші на поточному рахунку, акредитиви, чеки, інші кошти [15]. Основне призначення засобів, авансованих в оборотні виробничі фонди, полягає у забезпеченні безперервного і ритмічного процесу виробництва. Основне призначення фондів обігу полягає в забезпеченості ресурсами процесу обігу (реалізації) продукції. Розглянемо структуру оборотних засобів у досліджуваному господарстві.

Таблиця 2.1.

Структура оборотних засобів ТОВ "АФ Україна" за 2005 рік.

| Складові оборотного капіталу |

Структура оборотного капіталу |

Структура оборотних фондів і фондів обігу, % |

| Млн.грн. |

% |

| Оборотні фонди - всього |

5194,9 |

83,04 |

100 |

| виробничі запаси |

634,8 |

10,15 |

12,2 |

| тварини на вирощуванні та відгодівлі |

1310,9 |

20,9 |

25,2 |

| незавершене виробництво |

3249,2 |

51,9 |

62,6 |

| Фонди обігу - всього |

1061,0 |

16,9 |

100 |

| готова продукція |

448,9 |

7,2 |

42,3 |

| товари |

2,0 |

0,032 |

0,2 |

| векселі одержані |

- |

- |

- |

| Дебіторська заборгованість усіх видів |

605,5 |

9,7 |

57,1 |

| Грошові кошти та їх еквіваленти |

4,6 |

0,07 |

0,4 |

| Оборотний капітал господарства - всього |

6255,9 |

100 |

X

|

Оскільки безперервність виробничого процесу можна забезпечити при різному запасі матеріальних ресурсів, то доцільно мати мінімально необхідний їх, запас. У сільськогосподарських підприємствах основна частина (80%) оборотних засобів знаходиться у сфері виробництва. Сфера обігу має набагато меншу питому вагу (20%).

Аналізуючи дані таблиці 2.1 можна сказати, що найбільшу частку в структурі оборотного капіталу займають оборотні фонди (83%), в тому числі незавершене виробництво (51,9%), тобто посіви зернових (озима пшениця, ячмінь) та багаторічних трав, витрати по обробітку землі, внесення мінеральних та органічних добрив. 20,9% займають тварини на вирощуванні та відгодівлі. Виробничі запаси в структурі оборотних фондів складають лише - 12,2%. Щодо структури фондів обігу, то тут вагому частку (57,1%) займає дебіторська заборгованість.

2.3. Джерела формування оборотних засобів

Визначення джерел формування оборотних коштів є важливою ділянкою роботи фінансиста підприємства.

Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень. Наявність зайвих джерел оборотних коштів сприяє створенню надлишкових запасів ТМЦ, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних, так і запозичених коштів. До того ж, сьогодні кон'юнктура ринку постійно змінюється, тому потреба підприємства в оборотних коштах не є стабільною. Досвід показує, що в більшості випадків ефективність використання запозичених коштів є більшою, ніж така власних коштів.

Нормативна потреба агропромислового підприємства в оборотних коштах покривається за рахунок таких власних джерел: статутний капітал, додатковий капітал; відрахування від прибутку у фонди спеціального призначення; цільове фінансування та цільові надходження (із бюджету, галузевих, міжгалузевих позабюджетних фондів); приріст сталих пасивів.

Обсяг коштів, що спрямовуються на поповнення власних оборотних коштів, залежить від очікуваних розмірів приросту нормативу оборотних коштів, загального обсягу прибутку, можливого обсягу залучення позикових коштів та ін. На вже діючих підприємствах власними джерелами фінансування є прибуток, що залишається у розпорядженні підприємства, надходження від емісії цінних паперів, а також прирівняні до власних - сталі пасиви. Це кошти цільового призначення, які в результаті застосованої системи грошових розрахунків постійно перебувають в обігу підприємства, але йому не належать (мінімальна (стійка) заборгованість із заробітної плати, відрахувань на обов'язкове державне пенсійне страхування, на соціальне страхування, резерв майбутніх платежів, авансування покупців). Нині в бухгалтерському балансі не відокремлюють сталі пасиви [11].

Власні оборотні кошти призначені для покриття лише мінімальних запасів товарно матеріальних цінностей. В силу ряду причин (сезонність виробництва, інфляція, ріст обсягів виробництва, ріст дебіторської заборгованості тощо) підприємства змушені залучати кошти зі сторони - формувати оборотні кошти лише за рахунок власних джерел нині економічно недоцільно, оскільки це знижує можливості підприємства щодо фінансування власних витрат і збільшує ризик виникнення фінансової нестабільності підприємства.

Через сезонність сільськогосподарського виробництва аграрні підприємства вимушені в окремі періоди року авансувати у виробництво значні оборотні засоби, для створення яких нерідко не вистачає власних коштів. У таких випадках закономірним є використання підприємством кредиту, тобто капіталу кредитних установ за умови його повернення в установлені строки з одночасною виплатою процентів. Таким чином, позикові кошти - є одним із зовнішніх джерел формування оборотних коштів. Взагалі, потреба в зовнішніх коштах визначається як різниця між необхідними і наявними власними оборотними коштами [9]. До позикових оборотних коштів належать довгострокові та короткострокові кредити банку, кредити банків для робітників, комерційні кредити, інвестиційний податковий кредит (відстрочка сплати податків), інвестиційні внески робітників (грошовий внесок під певний відсоток).

Додатково залучені - це кредиторська заборгованість по оплаті праці, постачальникам і підрядчикам, по страхуванню, бюджету та іншим кредиторам; фонди споживання та нагромадження, резерви майбутніх втрат і платежів, резерви за сумнівними боргами; інші короткострокові зобов'язання; благодійні та інші надходження [21]. Іноді ще залучають кошти прострочених та пролонгованих позик банку, простроченої кредиторської заборгованості постачальникам.

Розрахуємо джерела формування оборотних засобів в таблиці 2.2.

Таблиця 2.2.

Наявність власного та позикового капіталу в ТОВ "АФ Україна" за період 2003- 2005 pp., тис. грн..

| Показники |

2003 р. |

2004 р. |

2005 р. |

+,- |

% |

| Джерела власного капіталу (Ф№1,ряд.380+ряд.430+ряд.630) |

12378,1 |

12920,8 |

10685,8 |

-1692,3 |

86,3 |

| Позиковий капітал (Ф№1, ряд.480+ряд.620) |

996,3 |

1431,4 |

2744,1 |

1747,8 |

275,4 |

| Коефіцієнт фінансової стійкості |

0,08 |

0,11 |

0,26 |

0,18 |

3,25 |

З таблиці 2.2 бачимо, що джерела власного капіталу зменшились у 2005

році на 1692,3 тис. грн., або на 13,7% порівнюючи з 2003 роком. З цього виходить, що позиковий капітал ТОВ "АФ Україна" збільшився. Якщо порівняти величини позикового капіталу 2005 і 2003 років, то маємо зростання у 2,7 рази. Але все ж таки, сума власних коштів перевищує позиковий капітал, що свідчить про фінансову стійкість господарства і відносну незалежність від зовнішніх джерел фінансування. Підтвердженням цьому є також розрахований коефіцієнт стійкості (критичне значення - менше 0,7), який зріс у 3,25 рази порівнюючи звітний 2005 і базисний 2003 роки.

Особливістю об'єктів фінансово-економічного аналізу діяльності підприємств є їх формування під впливом безлічі факторів. Для того, щоб — результати аналізу були предметними з точки зору можливості вжиття певних конкретних заходів для підвищення ефективності роботи підприємства, необхідно виявляти відокремлений вплив на кінцевий результат аналізу певних факторів як таких, що зумовлюють цей результат. Тому задача виключення впливу одних факторів на аналізований об'єкт з метою визначення впливу інших є однією з центральних в аналізі. За допомогою методу ланцюгових підстановок встановимо вплив кожного з факторів (власного та позикового капіталів) на результативний показник - коефіцієнт фінансової стійкості.

Табл.2.3.-

Визначення впливу факторів на зміну результату.

| Власний капітал |

Позиковий капітал |

Коефіцієнт стійкості |

Відхилення |

| план |

факт |

план |

факт |

план |

умов ний |

факт |

всього |

За рахунок І фактору |

За рахунок II фактору |

| 12378,1 |

10685,8 |

996,3 |

2744,1 |

0,08 |

0,22 |

0,26 |

0,18 |

0,14 |

0,04 |

В результаті проведеного факторного аналізу встановила, що у 2005 році коефіцієнт стійкості господарства більший на 0,18 за 2003 рік. Цей показник підвищився в результаті зменшення власного капіталу на 0,14 і дуже незначного збільшення позикового капіталу - на 0,04, тобто власний капітал має більший вплив на зміну коефіцієнта фінансової стійкості.

Раціональне формування всіх названих вище джерел має значний вплив на процес виробництва, на фінансові результати і фінансовий стан підприємства, сприяє досягненню мети з мінімально необхідними за даних умов оборотними коштами.

2.4. Аналіз структури поточних зобов'язань

Для прийняття рішення про взяття кредиту необхідно проаналізувати структуру поточних зобов'язань. Зробимо це за допомогою таблиці....

Табл.2.4.

Структура поточних зобов'язань ТОВ "АФ Україна" за 2005рік,тис.грн.

| Стаття балансу |

Значення |

Структура,

%

|

| Короткострокові кредити банків |

950,0 |

34,6 |

| Поточна заборгованість за довгостроковими зобов'язаннями |

- |

- |

| Кредиторська заборгованість за товари, роботи, послуги |

557,3 |

20,3 |

| Поточні зобов'язання за розрахунками: 3 одержаних авансів |

79,6 |

2,9 |

| 3 бюджетом |

229,1 |

8,3 |

| Зі страхування |

50,4 |

1,8 |

| 3 оплати праці |

57,8 |

2,1 |

| 3 учасниками |

16,6 |

0,6 |

| Із внутрішніх розрахунків |

803,3 |

29,4 |

| Усього по господарству |

2744,1 |

100 |

У статті Короткострокові кредити банків відображається сума поточних зобов'язань господарства перед банками за отриманими від них позиками. Кредити складають найбільшу частку поточних зобов'язань - 34,6%, так як господарство щойно взяло новий кредит на рік.

Стаття "Поточна заборгованість за довгостроковими зобов'язаннями" показує суму довгострокових зобов'язань, яка підлягає погашенню протягом дванадцяти місяців з дати балансу. Ця стаття відокремлена для формування та відображення інформації про поточну частину довгострокових зобов'язань. Але, як бачимо з таблиці 2.4, у ТОВ "АФ Україна" така заборгованість відсутня.

У статті "Кредиторська заборгованість за товари, роботи, послуги" показується сума заборгованості постачальникам і підрядникам за матеріальні цінності, виконані роботи та отримані послуги. Вона складає 557,3 тис. грн., або 20,3%. Кредиторська заборгованість належить до позапланових залучених джерел формування оборотних коштів, її породжує брак власних коштів.

Наявність кредиторської заборгованості постачальникам свідчить проучасть угосподарському обороті підприємства коштів інших суб'єктів господарювання. Основними кредиторами є: ТОВ "Агро-Сервіс" - за запчастини; ЗAT"Гібрид -С" -за насіння соняшнику; ТОВ "АФ Дари України" - за авто послуги, зернофураж; РК Профсоюзу за фінансову допомогу; РЕС - за електроенергію; ФГ "Степове" - за агро-послуги; ЗАСТ "Чорноморець" - за насіння пшениці; а також ТОВ "Мелітопольагроекспорт", ТОВ "Тур".

Поточні зобов'язання за розрахунками - це сума поточних зобов'язань з одержаних авансів, з нарахованих сум платежів до бюджету та позабюджетних фондів, зі страхування, з оплати праці, з розрахунків з учасниками та із внутрішніх розрахунків.

Заборгованість підприємства за всіма видами платежів до бюджету, включаючи податки з працівників підприємства, показані в статті "Поточні зобов'язання із розрахунків з бюджетом" і складають 229,1тис. грн. або 8,3%.

У статті "Поточні зобов'язання зі страхування" відображається сума заборгованості за відрахуваннями до Пенсійного фонду, на соціальне страхування, страхування майна підприємства та індивідуальне страхування його працівників, яка дорівнює 50,4 тис. грн., що за структурою склало 1,8%.

Стаття "Поточні зобов'язання за розрахунками з оплати праці" показує заборгованість підприємства з оплати праці, включаючи депоновану заробітну плату. У 2005 році такі зобов'язання склали 57,8 тис. грн. або 2,1% від загальної суми поточних зобов'язань.

У статті "Поточні зобов'язання за розрахунками з учасниками" відображається заборгованість господарства його учасникам (засновникам), пов'язана з розподілом прибутку (дивіденди тощо) і формуванням статутного капіталу, яка склала найменшу частку в структурі - 0,6%.

Заборгованість підприємства пов'язаним сторонам та кредиторська заборгованість з внутрішньовідомчих розрахунків обліковується в статті "Поточні зобов'язання із внутрішніх розрахунків" і за звітний 2005 рік має значення 803,3 тис. грн., що в загальній структурі поточних зобов'язань складає досить велику частку - 29,4%.

Здатність господарства розрахуватися з кредиторами за рахунок дебіторів протягом одного року можна визначити шляхом співвідношення дебіторської та кредиторської заборгованості.

К д/к = (Ф№1,ряд.16О+ряд.17О+ряд.18О+ряд.19О+ряд.2ОО+ряд.21О) / (Ф№1,ряд.520+ряд.530+ряд.540) = 605,5 / 636,9 = 0,95.

Критичне значення цього коефіцієнта дорівнює 1. Тобто, кредиторська заборгованість господарства трохи перевищує дебіторську. ТОВ "АФ Україна" здатне, але не на 100% протягом одного року розрахуватися з кредиторами за рахунок коштів, одержаних від дебіторів. Незначну частину боргу господарство може погасити за рахунок готової продукції, товарів.

2.5. Види кредитів на підприємстві

Використання банківських кредитів для підприємства, яке функціонує у ринковій економіці, є показником нормальної фінансової діяльності, бо вкладення власних фінансових ресурсів у засоби виробництва має відбуватися лише в межах постійної потреби, яка не зазнає коливань в сторону зменшення. Для покриття тимчасово збільшеної потреби у фінансових ресурсах раціонально використовувати банківський кредит, тому в ринковій економіці саме на його долю припадає значна частина позичкового капіталу.

Згідно висновків відділу активно-пасивних операцій про можливість надання кредиту в сумі 800 000 грн. строком на 12 місяців під 20% річних, зазначається, що ТОВ "АФ Україна" представляє для банку інтерес не тільки як позичальник, але й як клієнт. За даними управління сільського господарства Мелітопольського району Товариство з обмеженою відповідальністю "Агрофірма Україна" за виробничими та економічними показниками займає друге місце у Мелітопольському районі. Тому банк розглянувши заяву клієнта надає йому кредит 800 000грн.

Погашення позики здійснюється або однією сумою одночасно по закінченні строку користування позикою, або періодично протягом всього терміну дії кредитної угоди. Відсоток нараховується на суму непогашеного кредиту. Сплата відсотків здійснюється за фактичну кількість днів користування позикою.

Банк, здійснюючи попередній аналіз фінансового стану позичальника, вивчає його кредитоспроможність. Метою аналізу кредитоспроможності є оцінка результатів фінансової діяльності позичальника, на підставі якої банк приймає рішення щодо можливості надання кредиту або припинення кредитних відносин з даним клієнтом. Кредитоспроможність позичальника - це його здатність повністю і в строк розрахуватися за своїми борговими зобов'язаннями. Для здійснення оцінки фінансового стану слід враховувати чітко визначені об'єктивні показники його діяльності, такі як обсяг реалізації, прибуток та збитки, рентабельність, коефіцієнти ліквідності, грошові потоки (надходження коштів на рахунки позичальника), склад та динаміку дебіторсько-кредиторської заборгованості тощо. Комерційний банк повинен враховувати також чинники, які носять суб'єктивний характер: ефективність управління підприємством, ринкову позицію позичальника та його залежність від циклічних і структурних змін в економіці галузі, наявність державних замовлень та державної підтримки позичальника, історію погашення кредитної заборгованості в минулому тощо.

Одним з коефіцієнтів, який використовується для визначення ліквідності підприємства є коефіцієнт загальної ліквідності. Він характеризує на скільки обсяг короткострокових зобов'язань і розрахунків можливо погасити за рахунок усіх ліквідних активів, або достатність обігових коштів для погашення боргів протягом року. Цей коефіцієнт розрахували шляхом ділення суми 2-го розділу активу (оборотні активи) на суму розділу 4-го пасиву (поточні зобов'язання). Нормативне значення =>2. В досліджуваному господарстві значення коефіцієнта зменшилось на 14,8% порівнюючи 2005 і 2003 роки.

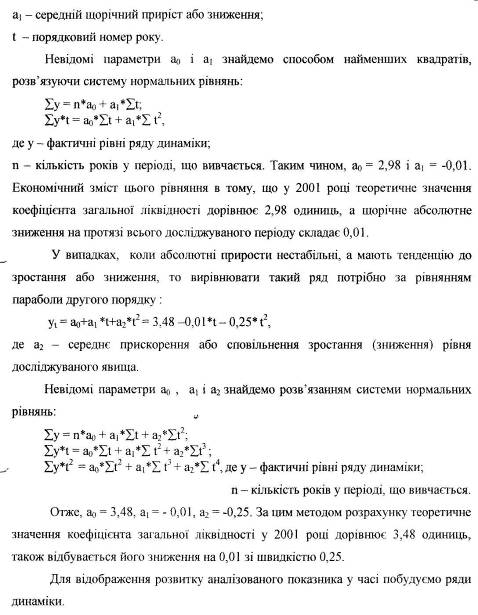

Найбільш досконалим способом виявлення закономірностей розвитку явища є аналітичне вирівнювання рядів динаміки. Вирівнювання способом найменших квадратів можна здійснити по прямій або по кривій лінії, яка виражає функціональну залежність рівнів ряду динаміки від часу. Рівняння прямої має такий вигляд :

yt

= a0

+ a1

*t = 2,98-0,01*t, де yt

- вирівняні рівні ряду динаміки;

ао - вирівняний рівень ряду при умові, що t=0, тобто в році, який передує початку досліджуваного періоду; (

Табл.2.5. - Вихідні та розрахункові дані для аналітичного вирівнювання по прямій і по параболі.

| Роки |

Коефіцієнт загальної ліквідності |

t |

і1

|

tj

|

t4

|

y*t |

Вирівнювання |

| По прямій |

По параболі |

| 2001 |

2,7 |

-2 |

4 |

-8 |

16 |

-5,4 |

10,8 |

3 |

2,5 |

| 2002 |

2,8 |

-1 |

1 |

-1 |

1 |

-2,8 |

2,8 |

2,99 |

3,24 |

| 2003 |

3,6 |

0 |

0 |

0 |

0 |

0 |

0 |

2,98 |

3,48 |

| 2004 |

3,5 |

1 |

1 |

1 |

1 |

3,5 |

3,5 |

2,97 |

3,22 |

| 2005 |

2,3 |

2 |

4 |

8 |

16 |

4,6 |

9,2 |

2,96 |

2,46 |

| І |

14,9 |

0 |

10 |

0 |

34 |

-0,1 |

26,3 |

14,9 |

14,9 |

2.6. Оцінка резервів ефективного використання кредиту

Розглядаючи доцільність залучення кредиту як джерела формування оборотних засобів, необхідно обов'язково мати на увазі ту обставину, що це об'єктивна необхідність господарської діяльності в умовах комерційного розрахунку, а не вимушена міра тільки у певних ситуаціях. І найбільш доцільним для організації фінансів, і найбільш ефективним для виробничої діяльності є положення, коли власними джерелами покривається тільки мінімальна потреба в оборотних коштах. Тимчасова потреба у фінансових ресурсах, яка виникає при нагромадженні окремих елементів оборотних засобів вище мінімального нормативу, покривається кредитом.

Аналізуючи кредитні відносини підприємства з банками, треба визначити, як підприємство у процесі планування й освоєння кредитів забезпечує взаємозв'язок використання кредиту та власних фінансових ресурсів, підвищення рентабельності використання усіх ресурсів.

Вихідною базою для висновків щодо міри ефективності використання фінансових ресурсів, вкладених в оборотні активи, є показник швидкості їх обороту, тобто оборотність. Прискорення обороту оборотного капіталу має важливе економічне значення, оскільки зменшує потребу виробництва в цьому ресурсі для виконання виробничої програми, а отже, підвищує ефективність відтворювального процесу. Вивільнені при цьому кошти підприємство може направити на диверсифікацію виробництва, соціальний розвиток колективу тощо.

Так, в господарстві є ще багато невикористаних резервів для прискорення кругообігу оборотного капіталу. Великі резерви прискорення обороту криються в скороченні періоду виробництва в тваринництві завдяки підвищенню середньодобових приростів тварин на їх дорощуванні і відгодівлі. В рослинництві - це впровадження у виробництво нових, більш урожайних і скоростиглих сортів культур, а також інтенсивних технологій їх вирощування, внесення оптимальних доз мінеральних добрив на фоні органічних. За таких умов не затягується вегетаційний період рослин, відбувається їх своєчасне дозрівання, а значить не порушується нормальний процес кругообігу оборотного капіталу. Одним з найважливіших напрямів поліпшення використання оборотного капіталу є режим економії.

Одним з етапів процесу надання кредиту є аналіз та моделювання поведінки підприємства за умови надання йому позики на часовому відрізку дії кредитної угоди. На цьому етапі слід враховувати ряд умов:

- погашення кредиторської заборгованості згідно із затвердженим графіком повинне відбуватись не за рахунок отриманих кредитних коштів;

- за рахунок кредиту має бути забезпечений повний цикл виробництва без залучення додаткових фінансових ресурсів;

- якщо в результаті реалізації проекту фінансово-економічний стан підприємства стабілізувався, але повністю відсутні обігові кошти, то такий результат вважається цілком позитивним, оскільки нестачу обігових коштів можна поповнити за рахунок нового банківського кредиту.

Для аналізу ефективності короткотермінових банківських кредитів на збільшення фонду оборотних коштів треба визначити оборотність цих кредитів і порівняти швидкість їх обороту зі швидкістю обороту власних оборотних коштів господарства. Отже, визначимо швидкість оборотності за допомогою таблиці 2.6.

Табл.2.6. –

Показники ефективності використання короткострокових позик для ТОВ "АФ Україна" за період 2003- 2005 роки.

| Показники |

2003р. |

2004р. |

2005р. |

+,- |

% |

| Середня кредиторська заборгованість, тис. грн.. |

188,5 |

352,4 |

678 |

489,5 |

359,7 |

| Коефіцієнт оборотності |

24,8 |

15,5 |

7,1 |

-17,7 |

28,6 |

| Тривалість 1 обороту, дні |

14 |

23 |

51 |

37 |

364,3 |

Якщо порівняти таблицю 1.7 і дану, можна зробити висновок, що тривалість обороту кредитів набагато менша за оборотність оборотних засобів. Це свідчить про те, що залучення банківських кредитів відіграє позитивну роль у прискоренні оборотності оборотного капіталу господарства. З даних таблиці видно, що коефіцієнт оборотності кредитів зменшився на 17,7, що склало 71,4%. І навпаки, тривалість одного обороту збільшилась на 37 днів або у 3,6 рази.

Висновки

На основі проведеного дослідження виявлено:

1.ТОВ "Агрофірма Україна" має гарне місце розташування, вигідні економічні та природні умови для розвитку сільського господарства, а саме для вирощування зернових культур та тварин, тобто Товариство має зерно-молочну спеціалізацію. Розрахунки структури земельної площі показують, що сільськогосподарські угіддя за три досліджувані роки не змінилися, вся займана площа є орендованою. Чисельність робітників скоротилася на 55 чоловік або на 20% у 2005 році порівняно з 2003. Господарство постійно отримувало чистий прибуток.

2.Показник забезпечення основними виробничими фондами на одиницю сільськогосподарських угідь зменшився в господарстві на 15,8%, і навпаки показник фондоозброєності збільшився на 4,5%. Зростання показнику фондовіддачі на 46,3% за досліджуваний період говорить про ефективне використання основних фондів в ТОВ "АФ Україна". А показники, що характеризують економічну ефективність використання оборотних фондів -коефіцієнт оборотності та тривалість одного обороту - вказують на сповільнення виробничого обороту в господарстві незважаючи на взяття кредиту. Зниження коефіцієнта оборотності на 50,4% відбулося за рахунок значного зростання вартості оборотних засобів у 2005 році, що перекриває економічну вигоду надання кредиту.

3.Проаналізував/структуру оборотних засобів ТОВ "АФ Україна", треба відмітити, що найбільшу частку - 83% - займають оборотні фонди, а саме 51,9% -незавершене виробництво (витрати по обробітку землі, посіву озимих та багаторічних трав, внесення мінеральних та органічних добрив). 20,9% займають тварини на вирощуванні та відгодівлі, і всього 10,15% виробничі запаси.

4.Ефективне використання оборотного капіталу досягається за умови збалансування джерел його формування - власних і позикових. Джерела власного капіталу зменшились у 2005 році на 1692,3 тис. грн., або на 13,7% порівнюючи з

2003 роком. З цього виходить, що позиковий капітал ТОВ "АФ Україна" збільшився. Якщо порівняти величини позикового капіталу 2005 і 2003 років, то маємо зростання у 2,7 рази. Але все ж таки, сума власних коштів перевищує позиковий капітал, що свідчить про фінансову стійкість господарства і відносну незалежність від зовнішніх джерел фінансування. Підтвердженням цьому є також розрахований коефіцієнт стійкості, який зріс у 3,25 рази порівнюючи звітний 2005 і базисний 2003 роки. В результаті проведеного факторного аналізу встановлено, що у 2005 році коефіцієнт стійкості господарства більший на 0,18 за 2003 рік. Цей показник підвищився в результаті зменшення власного капіталу на 0,14 і дуже незначного збільшення позикового капіталу - на 0,04, тобто власний капітал має більший вплив на зміну коефіцієнта фінансової стійкості.

5.Згідно проведеного аналізу структури поточних зобов'язань, треба відмітити, що найбільшу частку 34,6% займають короткострокові кредити банків, тому що господарство щойно взяло новий кредит. Розрахований коефіцієнт співвідношення дебіторської та кредиторської заборгованості, який дорівнює 0,95, говорить про те, що ТОВ "АФ Україна" в цілому здатне протягом одного року розрахуватися з кредиторами за рахунок коштів, одержаних від дебіторів. Незначну частину боргу господарство може погасити за рахунок готової продукції і товарів.

6.3а допомогою рядів динаміки з'ясували, що коефіцієнт загальної ліквідності, який характеризує на скільки обсяг короткострокових зобов'язань і розрахунків можливо погасити за рахунок усіх ліквідних активів, має тенденцію до зниження (від 2,7 до 2,3, на 14,8%) і щорічне абсолютне зменшення на протязі досліджуваного періоду з 2001 по 2005 роки складає 0,01.

Згідно отриманим фінансовим результатам кредит є економічно доцільним для задоволення тимчасової потреби у витратах для створення сезонних запасів товарно-матеріальних цінностей.

Зважаючи на економічну ситуацію в Україні, коли більшість підприємств перебуває у скрутному економічному становищі, коли відбувається спад виробництва, за постійної нестачі оборотних коштів, можна зробити висновки, що банківське кредитування с найдоступнішим і найефективнішим для господарства джерелом фінансування.

На основі аналізу пропонується:

- правильно розраховувати період максимальної потреби в оборотних засобах;

- поліпшити забезпеченість необхідними товарно-матеріальними цінностями для підвищення швидкості обігу;

- раціонально розподіляти потреби в матеріальних ресурсах по кожному їх виду згідно розрахованим нормативам;

- якомога ефективніше використовувати матеріальні ресурси;

- використовувати резерви для прискорення кругообігу оборотного капіталу окремо по галузям тваринництва і рослинництва;

- досягнути значення коефіцієнта відношення кредиторської і дебіторської заборгованості 1, тобто підвищити здатність господарства розрахуватися з кредиторами за рахунок дебіторів протягом одного року шляхом зменшення кредиторської заборгованості за товари, роботи, послуги;

- розвивати партнерські відносини з іншими організаціями, проводити постійний пошук нових ринків збуту та постачання;

- по можливості встановити попередню оплату за продукцію, а також погашення дебіторської заборгованості частинами і шляхом натуральної продукції;

- використовувати кредитні ресурси одного надійного та постійного партнера - банку за умови надання належного забезпечення повернення позички.

Кредит відіграє велику роль у соціальній галузі, тому що всі кредити мають соціальну спрямованість. На їх основі підвищується ефективність суспільного відтворення та повніше задовольняються потреби суспільства, підвищується життєвий рівень населення. Кінцевим підсумком кредитування має стати розвиток і підвищення ефективності національної економіки.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Голованов А.А. Проблеми кредитування аграрної економіки // АПК :

економіка, управління. - 2004. - №5. - С.36-42

2. Гудзь О.Е. Забезпечення сільськогосподарських підприємств кредитними ресурсами // Економіка АПК. - 2005. -№1. - С17-21

3. Дадашев Б. Фінансово-кредитна політика аграрного сектора економіки України // Банківська справа. - 2003. -№2. -С.53-56

4. Данисенко А.А. Забезпечення ефективної системи кредитування сільськогосподарського виробництва // Економіка АПК. - 2005. -№8. - С.32-37

5. Долинський В.П. Аналіз господарської діяльності сільськогосподарських підприємств. - К.: Вища школа, 2001. - 164 с

6. Кобзєв О. Особливості кредитування АПК в поточному році // Пропозиція. - 2003. -№11. - С15-16

7. Колотуха С.М. Пошук шляхів реформування кредитних відносин в аграрному секторі економіки // Економіка АПК. - 2005. - №1. - С.66-70

8. Колотуха СМ., Мельник О.В. Удосконалення системи кредитування сільськогосподарських підприємств // Економіка АПК. - 2004. - №6. ~ С.29-34

9. Коробов М.Я. Фінансово-економічний аналіз діяльності підприємств. Навч. Посібник. - К.: Т-во "Знання", КОО, 2004. - 294 с

10.Лагутін В.Д. Кредитування: теорія і практика. Навчальний посібник. -К.: "Знання", 2004. -181с.

11.Лайко П.А.Фінанси АПК. Навчальний посібник. - К.: ДІЯ, 2002. - 225с.

12.Наконечний Т.С. Оцінка доцільності кредитування підприємств АПК // Економіка АПК. - 2002. - №7. - С.58-61

13. Саблук П.Т. Кредит та розрахунки. Реформування та розвиток підприємств АПК. Підручник. - К.: ІАЕ, 2001. - 532с.

14. Савчук В.К. Аналіз господарської діяльності сільськогосподарських підприємств. - Київ: "Урожай", 1995. - 325с.

15. Сафін О.Р. Шляхи забезпечення фінансової стабільності сільськогосподарських підприємств в Україні // Економіка АПК. - 2005. - №8.

16. Тарасюк С.Г. Розвиток системи сільськогосподарського кредиту в Україні // Економіка АПК. -2004. -№9. - С76-81

17. Тимченко О.А. Ще раз про кредити для АПК // Урядовий кур'єр. - 2003. - Жовтень. - С.9

18. Чупіс А.В. Оцінка, аналіз, планування фінансового становища підприємства: науково-методичне видання. - Суми: "Довкілля", 2003. - 404с.

19. Шиндирук І.П. Кредитування діяльності сільськогосподарського товаровиробника // Економіка АПК.-2004. -№10. - С 78-83

20. Шкарупа А.П.Удосконалення кредитного обслуговування аграрного сектора економіки // Економіка АПК.-2003. -№5. - С.79-82

21. Царенко О.П. Економічний аналіз діяльності підприємств аграрного комплексу.

22. Циганов С А. Особливості реформування фінансово-кредитних відносин в АПК // Економіка АПК.-2002. -Ш. - С.43-49

|