Вступ

Актуальність теми дослідження дуже висока і полягає в тому, що валютне регулювання – діяльність держави, яка спрямована на регламентування розрахунків і порядку здійснення операцій з валютними цінностями. Необхідність валютного регулювання полягає у наполегливості країн та банків мінімізувати валютні ризики.

Ціллю даної роботи, є вивчення та розглядання такої ланки валютних відносин, як валютний рахунок та операції за ним. На перший погляд, валютний рахунок не є дуже складним кроком у напрямку до зовнішньоекономічних відносин, але він, у роботі клієнта з банками – є початковим. Перед тим, як здійснити будь-яку операцію за рахунком клієнта в іноземній валюті, банк повинен ознайомитися та провести валютний контроль за нею, виявити її відповідність до чинного законодавства України. Допомогти клієнту розібратися у всіх деталях, та забезпечити використання рахунків у іноземній валюті у відповідності до діючого законодавства – є завданням банків.

У теоретичній частині даної роботи буде розглядено нормативну базу, якою керується банк при здійсненні валютних операцій, також будуть розглядені вимоги щодо відкриття рахунку, оформлення операцій за рахунком, здійснення операцій з готівкою за рахунком. Також буде розлядена економічна сутність та види валютних операцій банків. Значна увага буде приділятися обліку операцій за рахунками в іноземній валюті, це знову ж таки операції з готівкою, купівля/ продаж іноземної валюти, та інші безготівкові операції.

У практичній частині буде розглянуто приклад з досвіду ВАТ «ХК Банк». Для розв’язання задачі буде застосовано інформацію, яка йдеться в теоретичній частині, як щодо законодавчих нормативів так і до нормативів обліку.

У третій частині подаються шляхи підвищення ефективності валютних операцій вітчизняних банків.

Об’єктом дослідження є ВАТ «ХК Банк».

Предметом дослідження є валютні операції ВАТ «ХК Банк».

За останні роки в нашій країні створилася нова економічна ситуація, яка характеризується низкою відмінних рис, до яких, насамперед, слід віднести ріст кількості недержавних економічних структур.

Приватизація, прийняття нових законодавчих актів про статус підприємства, про власність, про валютне регулювання та інше, надасть змогу перейти до іншого якісного та нового етапу розвитку банківської системи.

Реклама

Відбуваються зміни в банківському законодавстві, у тому рахунку у напрямі розширення міжнародної діяльності комерційних банків. Слід зазначити, що комерційні банки в України почали створювати в Україні у 1989 р., але минуло лише 20 років, а банківська система України перетерпіла значних змін: розвинулася та продовжує розвиватися назустріч європейській співдружності. Сьогодні на банківському ринку України пропонує свої послуги 27 банків з іноземними інвестиціями, 7 з яких знаходяться у 100%‑й власності нерезидентів. Серед них такі всесвітньовідомі банки, як: американський банк – «Сітібанк Україна», австрійський банк – «Райффайзенбанк Україна», голландський банк – «ІНГ Банк Україна», німецький – «ХФБ Україна», французький – «Креді-Ліоне», російські банки «Альфа-Банк» та «Петрокомерцбанк Україна». Можна очікувати, що у майбутньому на банківському ринку України кількість іноземних банків зросте, це пов’язано с тим, що вийде в світ постанова, яка надасть право іноземним банкам відкривати філії в межах України.

Значні зміни у сфері банківського ринку пов’язані, як було зазначено вище, із збільшенням кількості недержавних установ, та як наслідок з поліпшенням інвестиційного клімату в Україні. На даний момент, зі стабілізацією політичної ситуації в Україні, іноземні інвестори виявили готовність робити інвестиції у вітчизняний ринок.

Поширюються міжнародні зв’язки, збільшуються об’єми імпорту та експорту, відкриваються іноземні представництва, все це штовхає банківський ринок України вперед, призводить до необхідності вивчення та використання досвіду іноземних банків в сфері валютного регулювання.

Валютні операції – операції, пов'язані з використанням як засобу платежу іноземної валюти і платіжних документів в іноземній валюті, а також з покладанням виконання зобов'язань в інвалюті на третю особу.

Під іноземною валютою слід розуміти:

• іноземні грошові знаки у вигляді банкнотів, казначейських білетів, монет, що перебувають в обігу та є законними платіжним засобом на території відповідної держави, а також вилучені з обігу або такі, що вилучаються з нього, але підлягають обмінові на грошові знаки, які перебувають у обігу;

• кошти у грошових одиницях інших держав і міжнародних розрахункових одиницях, що перебувають на рахунках або вносяться до банківських або інших фінансово-кредитних установ за межами України;

Реклама

• платіжні документи та інші цінні папери, виражені в іноземні валюті або монетарних металах;

• монетарні метали. [8, c. 14]

Валютні операції здійснюються уповноваженими банками.

Уповноважений банк – банк, який має ліцензію НБУ на здійснення цих операцій, і виконує функції агента валютного контролю за операціями своїх клієнтів.

Суб'єктами операцій банків з іноземною валютою можуть бути як резиденти, так і нерезиденти.

Резидентами є:

♦ фізичні особи, які мають постійне місце проживання на території України (не менше 1 року і має намір проживання на території України протягом необмеженого строку);

♦ юридичні особи, суб'єкти підприємницької діяльності без статусу юридичної особи з місцезнаходженням на території України;

♦ дипломатичні, консульські, торгівельні та інші офіційні представництва України за кордоном, а також філії та представництва підприємств і організації України за кордоном, що не ведуть підприємницької діяльності.

Нерезидентами є:

♦ фізичні особи, які мають постійне місце проживання за межами України;

♦ юридичні особи, суб'єкти підприємницької діяльності без статусу юридичної особи з постійним місцезнаходженням за межами України;

♦ розташовані на території України інші дипломатичні, консульські, торгівельні та інші офіційні представництва, міжнародні організації та їхні філії, які не здійснюють підприємницьку діяльність на підставі законів України.

Валютні операції банків включають:

• операції, пов'язані з переходом права власності на валютні цінності за винятком операцій між резидентами у валюті України.

Валютні цінності – це валюта України, а також вся іноземна валюта;

• операції, пов'язані з використанням валютних цінностей у міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності;

• операції, пов'язані із ввезенням, переказуванням і пересиланням на території України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Класифікація валютних операцій комерційних банків за ступенем складності і ризику подано на рис. 1.1

| Ведення валютних рахунків клієнтів |

Операції із залучення та розміщення валютних коштів на міжнародних ринках (здійснюються з нерезидентами) |

| Неторговельні операції |

| Операції з торгівлі іноземною валютою на внутрішньому ринку |

| Установлення прямих кореспондентських зв'язків з іншими банками та проведення міжнародних торгівельних розрахунків |

| Операції з монетарними металами на внутрішньому та зовнішніх ринках |

| Валютні операції на міжнародних грошових ринках |

| Конверсійні операції |

Рис. 1.1 Види операцій банків з іноземною валютою [8, c. 24]

Зупинимося докладніше на операціях банків з ведення валютних рахунків клієнтів.

Банківські рахунки в іноземній валюті поділяються на поточні і депозитні (вкладні) і можуть відкриватися юридичним та фізичним особам як резидентам, так і нерезидентам. Розглянемо порядок відкриття та ведення таких рахунків.

Поточний рахунок в іноземній валюті – відкривається підприємству-юридичній особі для проведення розрахунків у межах чинного законодавства України в безготівковій та готівковій іноземній валюті при здійсненні поточних операцій, визначених чинним законодавством України, та для погашення заборгованості за кредитами в іноземній валюті.

Юридичні особи-резиденти можуть мати більше, ніж один рахунок в іноземній валюті в уповноважених банках. Для відкриття поточного рахунку в іноземній валюті підприємство-резидент (особисто керівник чи головний бухгалтер) подає уповноваженому банку ті самі документи, що і для відкриття поточного рахунку в національній валюті.

У разі відкриття (закриття) або зміни номерів усіх видів рахунків (крім рахунків фізичних осіб та офіційних представництв) установа банку зобов'язана повідомити про це податковий орган за місцем реєстрації власника рахунку протягом 3‑х робочих днів з дати відкриття або закриття рахунку, а також надіслати повідомлення про відкриття (закриття, або зміну) рахунку до НБУ для включення до зведеного реєстру власників рахунків.

Ведення рахунку передбачає готівкове та безготівкове його обслуговування банком, зарахування та здійснення видатків відповідних коштів.

Так, на поточні рахунки в іноземній валюті юридичних осіб-резидентів зараховуються такі кошти:

а) через розподільні рахунки:

• готівка з каси від нерезидентів за економічними угодами;

• ввезена готівка уповноваженими особами, які надають послуги за межами України;

• державне мито, митні збори у готівковій формі;

• невикористана іноземна валюта у готівці, що отримана в уповноважених банках чи закордоном на відрядження, експлуатаційні витрати, представницькі витрати;

• благодійні внески нерезидентів на основі прибутково-касового ордера;

• за платіжними документами, що надіслані з-за кордону, у т.ч. за зовнішньоекономічними контрактами;

• кошти з рахунків постійних представництв;

• кошти від юридичних осіб-нерезидентів згідно з міжурядовими угодами та проектами технічної допомоги;

• за використання авторського права резидентів;

• адвокатським та іншим компаніям-резидентам;

• кошти агентам юридичної особи-нерезидента згідно з Кодексом торговельного мореплавства для виплати капітану судна, які належать нерезидентові, на експлуатаційні потреби;

• благодійні внески резидентів-юридичних осіб за наявності індивідуальної ліцензії НБУ;

• кредити (позики, фінансова допомога) від кредиторів;

б) безпосередньо на поточні рахунки:

• куплена валюта за дорученням власника рахунку уповноваженим банком:

• кредит з кредитного рахунку;

• кошти перераховані з депозитного рахунку;

• сума відсотків, нарахованих за залишком коштів на власному поточному та депозитному рахунку;

• кошти, перераховані з власного поточного рахунку.

За розпорядженням власника рахунку з його поточного рахунку можуть здійснюватися такі виплати:

• готівка для оплати праці нерезидентам, які працюють за контрактом в Україні;

• виплата готівкою чи платіжними документами працівникам на службові відрядження за кордоном, експлуатаційні витрати для обслуговування транспортних засобів за кордоном, представницькі витрати за кордоном;

• на експлуатаційні витрати судна, що належить нерезиденту;

• готівки фізичним особам, яка отримана адвокатськими та іншими компаніями-нерезидентами;

• фізичним особам готівки за використання їхніх творів за кордоном юридичними особами-резидентами, які мають на це повноваження;

• сплата державного мита;

• перерахування коштів посередникам за торгівельними угодами;

• нерезидентам за зовнішньоекономічними договорами;

• плата за використання творів зарубіжних авторів;

• плата за навчання, участь в конференціях, виставках за кордоном;

• відшкодування витрат адвоката, нотаріуса, правоохоронних органів, що знаходяться за кордоном (нерезидентам);

• витрат на державне мито за справами, що розглядаються цими органами;

• перерахування на кредитний рахунок для погашення заборгованості за отримані кредити та проценти за ним;

• продаж валюти уповноваженим банком відповідно до чинного законодавства України;

• перерахування на власний депозитний рахунок в обслуговуючому або іншому уповноваженому банку;

• перерахування благодійних внесків на рахунок іншої юридичної особи-резидента за умови отримання індивідуальної ліцензії в НБУ;

• перерахування на власний поточний рахунок;

• перерахування нерезидентам для погашення заборгованості за кредитами (у т.ч. проценти, комісія, пеня). [12, c. 74]

Юридичні особи-нерезиденти можуть відкривати поточні рахунки в іноземній валюті тільки своєму представництву, у т.ч. іноземним дипломатичним, консульським, торговельним та ін. офіційним представництвам інших держав.

Фізичним особам – суб'єктам підприємницької діяльності (резидентам), які здійснюють свою діяльність без створення юридичної особи, поточний рахунок відкривається згідно з порядком, визначеним для юридичних осіб-резидентів. Такий же порядок зарахування і використання коштів з цього рахунку.

Поточні рахунки в іноземній валюті відкриваються також:

– фізичним особам-резидентам:

а) громадянам України (без підтвердження джерел надходження коштів в іноземній валюті);

б) іноземцям та особам без громадянства (без підтвердження джерел надходження коштів в іноземній валюті);

– фізичним особам-нерезидентам:

а) іноземцям та особам без громадянства, що проживають в Україні відповідно до візи, відкритої строком до 1 року (за наявності підтверджених джерел надходження іноземної валюти);

б) громадянам України, які постійно проживають за кордоном (за наявності відкритої візи строком до 1 року та підтверджених джерел надходження іноземної валюти).

На постійний рахунок фізичних осіб-резидентів зараховується:

• готівкова валюта;

• валюта за платіжними документами з-за кордону;

• валюта за іменними платіжними документами (чеками), виписаними уповноваженими банками України та надіслані з-за кордону;

• валюта, переказана з-за кордону;

• валюта, одержана з-за кордону від юридичної особи-нерезидента як оплата праці, премії, авторські гонорари;

• валюта, перерахована за дорученням від юридичної особи нерезидента через юридичну особу-резидента;

• валюта від інших фізичних осіб (резидентів, нерезидентів) в межах України з власного поточного рахунку.

Для нерезидентів фізичних осіб на рахунки можливе зарахування тих же самих коштів, отриманих з-за кордону від нерезидентів, а також коштів, що були раніше зняті власниками рахунку і не використані, або не використані повністю.

З поточного рахунку в іноземній валюті за розпорядженням фізичної особи-резидента чи за його дорученням проводяться такі операції (списання коштів):

а) в іноземній валюті:

• перерахування за межі України через кореспондентські рахунки уповноважених банків України;

• виплата готівкою;

• виплата платіжними документами;

• перерахування на рахунок інших фізичних осіб в межах України;

• на власний поточний рахунок чи вкладний рахунок в іншому уповноваженому банку;

• продаж на міжбанківському валютному ринку України для подальшого зарахування на рахунок.

З рахунків нерезидентів-фізичних осіб здійснюється таке ж саме списання коштів, а також перерахування на рахунки фізичних осіб для резидентів і нерезидентів, перерахування фізичною особою-нерезидентом на рахунок юридичної особи-резидента, як інвестиція згідно з чинним законодавством України.

б) у грошових одиницях України:

• виплата готівкою при здійсненні операцій продажу іноземної валюти уповноваженого банку України;

• перерахування коштів юридичних осіб для сплати за продаж товарів чи наданих послуг на території України;

• інверсування (для нерезидентів).

Вкладні (депозитні) рахунки в іноземній валюті – відкриваються уповноваженим банком фізичним і юридичним особам (резидентам і нерезидентам) на підставі укладення депозитного договору між власником рахунку та банком на визначений у договорі строк.

На вкладний рахунок фізичних осіб резидентів (нерезидентів) зараховується:

• готівкова валюта;

• валюта з власного поточного чи вкладного рахунку в іноземній валюті в іншому уповноваженому банку. [9, c. 34]

З вкладного рахунку в іноземній валюті за розпорядженням фізичної особи-резидента чи за його дорученням проводяться операції (при закритті рахунку):

• виплата готівкою;

• виплата за платіжними документами;

• перерахування на власний поточний чи вкладний рахунок в іноземній валюті в іншому уповноваженому банку України;

• перерахування за межі України через кореспондентські рахунки уповноважених банків України (для нерезидентів).

Отже, ведення валютних рахунків клієнтів банку передбачає переміщення грошових коштів різних за призначенням та пов'язаних, як правило, з операціями торгівельного і неторгівельного характеру. Останні передбачають здійснення виплат, перерахувань та обмінних операцій з іноземною валютою.

Першочерговий етап аналізу діяльності банку – оцінюванняструктури його валютних активів і пасивів, визначення масштабів його діяльності на валютному ринку. Для цього необхідно визначити та проаналізувати питому вагу валютних активів та зобов’язань банку в їх загальному обсязі, динаміку та тенденції розвитку у цій сфері діяльності.

Масштаби діяльності банку оцінюються за питомою вагою валютних активів та зобов’язань банку в їх загальній масі. Для цього використовуються дані балансу комерційного банку (форма 1 Д), оборотно-сальдового балансу комерційного банку (форма 10), звіт про структуру активів та пасивів з а рядками (форма 631) та розшифрування валютних рахунків (форма 550).

Частка валютних активів (Чв.а) та зобов’язань банку (Чв.з) у їх загальному обсязі розраховується за такими формулами:

(1.1) (1.1)

Важливо оцінити динаміку змін цих показників на початок та кінець звітного періоду. Крім того, необхідно визначити абсолютний приріст валютних активів та валютних зобов’язань, врахувавши зміни у курсі іноземної валюти, який діяв у порівнюваних періодах.

Абсолютний приріст валютних активів (зобов’язань) розраховується як різниця суми валютних активів (валютних зобов’язань) на кінець та початок періоду:

, (1.2) , (1.2)

де –  абсолютний приріст валютних активів; абсолютний приріст валютних активів;

– валютні активи на початок періоду; – валютні активи на початок періоду;

– валютні активи на кінець періоду. – валютні активи на кінець періоду.

, (1.3) , (1.3)

де  – абсолютний приріст валютних зобов’язань; – абсолютний приріст валютних зобов’язань;

– зобов’язання в іноземній валюті на початок звітного періоду; – зобов’язання в іноземній валюті на початок звітного періоду;

– зобов’язання в іноземній валюті на кінець звітного періоду. – зобов’язання в іноземній валюті на кінець звітного періоду.

Темп зростання валютних активів (Тв.а) та зобов’язань (Тв.з) розраховується як співвідношення валютних активів (зобов’язань) на кінець періоду до валютних активів (зобов’язань) на початок періоду:

; ;  .

(1.4) .

(1.4)

Темп приросту валютних активів (Тп.в.а) та валютних зобов’язань (Тп.в.з) визначається як співвідношення різниці суми валютних активів (зобов’язань) на кінець та початок періоду до їх суми на початок періоду:

; ;  .

(1.5) .

(1.5)

Розрахунок темпів приросту валютних активів дає можливість оцінити активність банку на валютному ринку. При цьому необхідно з’ясувати, які чинники впливають на ті чи інші зміни. Якщо збільшення абсолютних та процентних значень показників приросту активів не пов’язано зі збільшенням офіційного курсу іноземних валют, то ці зміни є наслідком розвитку масштабів валютних операцій.

Аналіз динаміки валютних активів та зобов’язань проведемо за допомогою табл. 1.1 на підставі інформації балансу банку.

Таблиця 1.1. Аналіз динаміки валютних активів та зобов’язань, тис. грн..

| Показники |

На 1.01.06 |

На 1.01.07 |

Відхилення |

| абсолютне |

відносне,% |

| Валютні активи |

24 850,00 |

26 458,00 |

+1608,00 |

+6,47 |

| Валютні зобов’язання |

19 520,00 |

20 054,00 |

+534,00 |

+2,74 |

| Активи банку, всього |

67 888,30 |

78 795,60 |

+10907,3 |

+16,1 |

| Зобов’язання банку, всього |

47 332,00 |

49 750,40 |

+2418,4 |

+5,1 |

| Частка валютних активів у загальних активах,% |

36,60 |

33,60 |

–3,0 |

x |

| Частка валютних зобов’язань у загальних зобов’язаннях,% |

41,20 |

40,30 |

–1,9 |

x |

| Позабалансові активи |

457 900,00 |

480 500,00 |

+22 600,00 |

+4,94 |

| Позабалансові зобов’язання |

420 120,00 |

430 150,00 |

+10 030,00 |

+2,39 |

З даних табл. 1.1 видно, що абсолютний приріст валютних активів банку збільшився на 1608,0 тис. грн. (у гривневому еквіваленті), або на 6,47%, валютні зобов’язання зросли на 534,0 тис. грн., або на 2,74%. Водночас частка валютних активів у загальних активах у звітному періоді зменшилась із 36,6% на 1 січня 2006 р. до 33,6% на 1 січня 2007 р., тобто на 3,0 процентних пункти. Відповідно зменшилась і частка валютних зобов’язань у загальних зобов’язаннях банку. Так, на 1 січня 2006 р. вона становила 42,2% від загальної суми зобов’язань, а на 1 січня 2007 р. – 40,3%, тобто зменшилась на 1,9%. Отже, в банку намітилася тенденція зменшення масштабів діяльності з валютою. Частково це пов’язано з нарощуванням власного капіталу банку в національній валюті, що зменшило обсяг валютних коштів у загальній діяльності банку.

Такі показники обсягів валютних коштів свідчать про їх значимість у загальному обсязі коштів банку, про масштабність операцій та активну роль банку на валютному ринку.

Структурний аналіз валютних активів та пасивів може проводитись за такими групами (класифікаційними ознаками):

· за статтями активів і пасивів;

· за видами валют;

· за видами операцій;

· операції, що здійснюються з резидентами та нерезидентами;

· операції, що здійснюються у вільно конвертованій валюті та неконвертованій валюті. [11, c. 94]

Для визначення питомої ваги обсягу коштів в іноземній валюті звітного періоду у їх загальному обсязі використовуються дані оборотно-сальдового балансу. Розрахунок здійснюється як співвідношення суми оборотів за дебетом та кредитом в іноземній валюті до загальної суми оборотів банку у звітному періоді.

Ці показники залежно від їх значень будуть характеризувати ємність валютних операцій та їх частку у загальній масі. Їх можна порівняти з показниками інших банків і визначити у такий спосіб місце конкретного банку на валютному ринку та значимість операцій із валютними коштами у діяльності банку.

Питома вага валютних активів та зобов’язань, динаміка змін у структурі активів та пасивів банку, показники у розрізі валют, резидентності визначать основні тенденції діяльності банку, їх стабільність на внутрішньому та міжнародних валютних ринках.

Розглянемо методику структурного аналізу валютних активів та пасивів на прикладі таких даних (табл. 1.2).

Таблиця 1.2. Аналіз структури валютних активів та пасивів за їх видами

| Показники |

на 1.01.06 р. |

на 1.01.07 р. |

Відхилення |

| Грн.. |

% |

грн. |

% |

абсолютне |

структурне |

| Активи |

24 850 |

100 |

26 458 |

100 |

+1608 |

0 |

| Готівкові кошти |

100 |

0,4 |

998 |

3,8 |

+898 |

+3,4 |

| Дорожні та інші чеки |

600 |

2,4 |

500 |

1,9 |

–100 |

–0,5 |

| Кошти в інших банках |

7500 |

30,2 |

6580 |

24,9 |

–920 |

–5,3 |

| Міжбанківські кредити та депозити |

3100 |

12,5 |

4180 |

15,8 |

+1080 |

+3,3 |

| Резерв під заборгованість інших банків |

(250) |

(1,0) |

(1000) |

(3,8) |

(+750) |

(+2,8) |

| Цінні папери |

0 |

0 |

700 |

2,6 |

+700 |

+2,6 |

| Кредити юридичних осіб |

9100 |

36,6 |

8700 |

32,9 |

–400 |

–3,7 |

| Інші активи |

4700 |

18,9 |

5800 |

21,9 |

+1100 |

+3,0 |

| Зобов’язання |

19 520 |

100 |

20 054 |

100 |

+534 |

0 |

| Кошти інших банків |

1000 |

5,1 |

1700 |

8,5 |

+700 |

+3,4 |

Таблиця 1.2

| Депозити та кредити банків |

452 |

2,3 |

754 |

3,8 |

302 |

+1,5 |

| Кошти до запитання юридичних осіб |

3800 |

19,5 |

3440 |

17,2 |

–360 |

–2,3 |

| Строкові депозити юридичних осіб |

1200 |

6,1 |

1900 |

9,5 |

+700 |

+3,4 |

| Кошти до запитання фізичних осіб |

2250 |

11,5 |

2760 |

13,8 |

+510 |

+2,3 |

| Строкові депозити фізичних осіб |

7148 |

36,6 |

5230 |

26,1 |

–1918 |

–10,5 |

| Субординована заборгованість |

570 |

2,9 |

570 |

2,8 |

0 |

–0,1 |

| Інші зобов’язання |

3100 |

15,9 |

3700 |

18,5 |

+600 |

–2,6 |

Як видно з даних табл. 1.2 на 1 січня 2006 р. основну частку в валютних активах становлять кредити, надані юридичним особам – 32,9%, та кошти на коррахунках в інших банках – 24,9%. Значну частку в активах банку складали міжбанківські кредити та депозити – 15,8% та інші активи – 21,9%. Приблизно така ж тенденція спостерігалась і в базисному періоді, де питома вага цих видів активів становила 98,2%.

У структурі валютних зобов’язань спостерігалась перевага строкових депозитів фізичних осіб – 26,1%, коштів до запитання юридичних осіб – 17,2%, коштів до запитання фізичних осіб – 13,8%. Велику питому вагу склали кошти на валютних рахунках юридичних осіб – 9,5%. Аналогічна структура спостерігалась і в базисному періоді, але там переважали строкові депозити фізичних осіб – 36,6% та кошти до запитання юридичних осіб – 19,5%. У структурі залучених валютних коштів дещо посилилася роль коштів на «лоро» рахунках. Так, на 1 січня 2007 р. вони зросли на 700 тис. грн., або на 3,9 процентного пункту.

Таблиця 1.3. Аналіз структури валютних активів за видами валют (станом на 1 січня 2007 р.), тис. грн.

| Стаття активу |

Види валют (еквівалент) |

Разом

валютних активів

|

| долари США |

євро |

російські рублі |

інші види валют |

| сума |

% |

сума |

% |

сума |

% |

сума |

% |

сума |

% |

| Готівкові кошти |

519,0 |

52 |

359,3 |

36 |

89,8 |

9 |

29,9 |

3 |

998 |

100 |

| Дорожні та інші чеки |

215,0 |

43 |

230,0 |

46 |

5,0 |

1 |

50,0 |

10 |

500 |

100 |

| Кошти в інших банках |

3355,8 |

51 |

1776,6 |

27 |

987,0 |

15 |

460,6 |

7 |

6580 |

100 |

| Міжбанківські кредити та депозити |

1045,0 |

25 |

2048,2 |

49 |

877,8 |

21 |

209 |

5 |

4180 |

100 |

| Резерв під заборгованість інших банків |

(210) |

21 |

(500) |

50 |

(240) |

24 |

(50) |

5 |

(1000) |

100 |

| Цінні папери |

343,0 |

49 |

357 |

51 |

– |

– |

– |

– |

700 |

100 |

| Кредити юридичних осіб |

4002,0 |

46 |

2784 |

32 |

1740 |

20 |

174,0 |

2 |

8700 |

100 |

| Інші активи |

2436,0 |

42 |

1160 |

20 |

1682 |

29 |

522 |

9 |

5800 |

100 |

| Усього активів |

11705,8 |

44 |

8215,1 |

31 |

5141,6 |

20 |

1395,5 |

5 |

26458 |

100 |

Зміни у структурі у розрізі валют дадуть інформацію, операціям у яких саме валютах, віддає перевагу банк. У разі принципових змін у обсягах та змін частки виду валют банку слід проаналізувати причини, що призвели до цих змін. Це має особливе значення, оскільки кожна валюта має свій ризик, і відповідно може вплинути на прибутковість.

Як видно з наведених даних у структурі валют, за видами переважають залишки за статтями активів у доларах США. Їх частка на 1 січня 2007 р. становила 44% у загальному обсязі валютних активів. Високу питому вагу займають активи в євро – 31%. При цьому частка доларів США найбільша за такими статтями активів, як готівкові кошти (52%), кошти на коррахунках в інших банках (51%), кредити юридичним особам (46%), а за статтями «дорожні чеки» та «МБК надані», «цінні папери в іноземній валюті» перевага надається євро. Їх питома вага становила відповідно 46%, 49% та 51%. Аналіз структури в динаміці дає змогу зробити висновок про чітку тенденцію збільшення частки валютних активів у євро. [24, c. 114]

Подібний аналіз може проводитись не тільки за залишками на статтях активу та пасиву, а й за оборотами за цими рахунками. Оцінка структури обсягу коштів за операціями в іноземній валюті буде корисною для розрахунку прибутковості операцій.

Здійснюючи валютні операції за дорученням клієнту, банк керується великою кількість нормативно-правових актів, законів, постанов, також, що не менш важливо власним досвідом, та досвідом інших провідних банків, але в даному розділі увага насамперед приділяється нормативній базі.

Декількома принципами підприємницької діяльності є: « самостійне здійснення підприємцем зовнішньоекономічної діяльності, використання підприємцем належної йому частки валютної виручки на свій розсуд; право без обмежень самостійно здійснювати будь-яку підприємницьку діяльність, яку не заборонено законом». [5, c. 2] Це означає, що суб’єкт господарювання на свій власний розсуд обирає напрями своєї діяльності (крім випадків, що передбачені законом) у тому рахунку й зовнішньоекономічні стосунки. Тому банки повинні бути готові до задоволення потреб клієнта у сфері валютних відносин. Українське законодавство спрямовано на те, щоб допомогти банкам та клієнтам розібратися в зовнішньоекономічних відносинах та застерегти від помилок, які можуть виникнути в процесі роботи.

Одним з найважливіших законодавчих документів є Закон України «Про зовнішньоекономічну діяльність « від 19.02.1992 р. Цей закон містить ряд принципів, на яких базується організація зовнішньоекономічної діяльності України. Одним з таких принципів, є принцип, який надає право підприємцям мати стосунки з іноземними партнерами. Це принцип свободи зовнішньоекономічного підприємництва, що полягає у:

– праві

суб'єктів зовнішньоекономічної діяльності добровільно вступати у зовнішньоекономічні зв'язки;

– праві

суб'єктів зовнішньоекономічної діяльності здійснювати її в будь-яких формах, які прямо не заборонені чинними законами України;

– обов'язку

додержувати при здійсненні зовнішньоекономічної діяльності порядку, встановленого законами України;

– виключному праві

власності суб'єктів зовнішньоекономічної діяльності на всі одержані ними результати зовнішньоекономічної діяльності.

Також цей закон визначає які напрямки зовнішньоекономічної діяльності дозволені в Україні, основні критерії, щодо складання зовнішньоекономічного договору

Іншим нормативним документом є Декрет Кабінету Міністрів України «Про систему валютного регулювання і валютного контролю» від 19.02.2003 р. Згідно цього документу валютними операціями в Украіні визнаються, операції, пов'язані з переходом права власності на валютні цінності, за винятком операцій, що здійснюються між резидентами у валюті України; операції пов'язані з використанням валютних цінностей в міжнародному обігу як засобу платежу, з передаванням заборгованостей та інших зобов'язань, предметом яких є валютні цінності; операції, пов'язані з ввезенням, переказуванням і пересиланням на територію України та вивезенням, переказуванням і пересиланням за її межі валютних цінностей.

Зокрема документ містить норми, щодо отримання ліцензій Національного банку України, використання надходжень в іноземній валюті, продажу іноземної валюти. Визначає повноваження Національного банку України та Кабінету міністрів України в сфері валютного регулювання.

При відкритті рахунків в іноземній валюті та в подальшому при використанні рахунків банк керується інструкцією «Про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах» затвердженою Постановою Національного банку України №492 від 12.11.2003 р.

Постанова Правління Національного банку України від 24 березня 1999 року №136 «Про затвердження Інструкції про порядок здійснення контролю і отримання ліцензій за експортними, імпортними та лізинговими операціями»: регламентує порядок розрахунків між суб’єктами господарювання при експортно-імпортних операціях. Також постанова визначає норми контролю за своєчасністю розрахунків за експортними, імпортними та лізинговими операціями клієнтів банку.

За цією постановою Банки зобов'язані при перерахуванні резидентом коштів на користь нерезидента, при надходженні від нерезидента коштів на користь резидента або – якщо резидент зазначений у реєстрі вантажної митної декларації (далі по тексту ВДМ), вимагати від останнього (залежно від виду операції) копії: договору з нерезидентом, ВМД, актів та інших документів, що підтверджують здійснення експорту (імпорту) продукції, виконання робіт (надання або отримання послуг), здійснення експорту прав інтелектуальної власності, та інших документів, що необхідні банку для здійснення контролю за своєчасністю розрахунків за експортними, імпортними та лізинговими операціями його клієнтів. «Копії цих документів підлягають збереженню у справі клієнта протягом строку, визначеного в Переліку документів Національного банку України, установ і організацій його системи, акціонерно-комерційних та комерційних банків України із зазначенням строків зберігання, затвердженому постановою Правління Національного банку України від 23.12.96 №327, реєстраційний №406.» [2, c. 4]

Вантажна митна декларація – письмова заява встановленої форми, що подається митному органу і містить відомості про товари та транспортні засоби, які переміщуються через митний кордон України, митний режим, у який вони заявляються, а також іншу інформацію, необхідну для здійснення митного контролю, митного оформлення, митної статистики, нарахування податків, зборів та інших платежів.

Постанова Правління Національного банку України від 5 березня 2003 року №82 «Про затвердження Положення про оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ та порядок їх виконання» встановлює «загальні вимоги Національного банку України до оформлення та подання клієнтами платіжних доручень в іноземній валюті або банківських металах для здійснення транскордонних переказів (крім банківських металів) і переказів у межах України, заяв про купівлю або продаж іноземної валюти або банківських металів до уповноважених банків і інших фінансових установ (далі – уповноважені банки) та порядку їх виконання….». [3, c. 4]

Постанова Правління Національного банку України від 4 вересня 1998 року №349 «Про введення обов'язкового продажу надходжень в іноземній валюті на користь резидентів» визначає норму 50% обов’язкового продажу іноземної валюти, яка надійшла на користь резидентів (юридичних осіб та фізичних осіб – суб’єктів підприємницької діяльності), крім випадків, які передбачені цією ж постановою.

Постанова Правління Національного банку України від 18 березня 1999 року №127 «Про затвердження Правил здійснення операцій на міжбанківському валютному ринку України» визначає порядок та умови торгівлі іноземною валютою, порядок підготовки та контролю за документами, на підставі яких здійснюються на міжбанківському валютному ринку України операції купівлі-продажу іноземної валюти за гривні. Також постанова передбачає відповідальність уповноважених банків, за порушення цих правил.

Зокрема існує багато інших нормативних документів, до яких звертається банк при наданні послуг клієнтам, які є учасниками зовнішньоекономічних відносин, а саме: Постанова Правління Національного банку України від 30.12.2003 р. №597 «Про переказування у національній та іноземній валюті на користь нерезидентів за деякими операціями.», Закон України «Про інвестиційну діяльність», Наказ Державної митної служби України «Про затвердження Порядку здійснення митного контролю й митного оформлення товарів і транспортних засобів із застосуванням вантажної митної декларації», Постанова №574 від 09.06.1997 р. Кабінету міністрів України «Про затвердження Положення про вантажну митну декларацію», Постанова №515 від 03.12.2003 р. Правління Національного банку України «Про затвердження положення про зупинення операцій, арешт та примусове списання коштів в іноземних валютах та банківських металів», Постанова №135 від 11.04.2000 р. Правління Національного банку України «Про застосування іноземної валюти в страховій діяльності», Постанова Правління Національного банку України №49 від 08.02.2000 р. «Про затвердження Положення про валютний контроль», Розпорядження Кабінету міністрів України №77‑р від 24.02.2003 р. «Про перелік офшорних зон», Постанова Правління Національного банку України №555 від 17.11.2004., яка затверджує інструкції з бухгалтерського обліку операцій в іноземній валюті та банківських металах у банках України.

2. Дослідження валютних операцій акціонерного комерційного банку

Найменування банку

– ЗАКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО «ХОУМ КРЕДІТ БАНК».

Місцезнаходження

– Україна, м. Дніпропетровськ, вул. Курсантська, 24.

Організаційно-правова форма банку

– закрите акціонерне товариство

Загальна інформація про діяльність банку

Згідно з банківською ліцензією та письмовим дозволом ВАТ «ХК БАНК» має право на здійснення наступних банківських операцій:

1. приймання вкладів (депозитів) від юридичних і фізичних осіб;

2. відкриття та ведення поточних рахунків клієнтів і банків кореспондентів, у тому числі переказ грошових коштів з цих рахунків за допомогою платіжних інструментів та зарахування коштів на них;

3. розміщення залучених коштів від свого імені, на власних умовах та на власний ризик;

4. надання гарантій і поручительств та інших зобов’язань від третіх осіб, які передбачають їх виконання у грошовій формі;

5. придбання права вимоги на виконання зобов’язань у грошовій формі за поставлені товари чи надані послуги, беручи на себе ризик виконання таких вимог та приймання платежів (факторинг);

6. лізинг;

7. послуги з відповідального зберігання та надання в оренду сейфів для зберігання цінностей та документів;

8. випуск, купівлю, продаж і обслуговування чеків, векселів та інших оборотних платіжних інструментів;

9. випуск банківських платіжних карток і здійснення операцій з використанням цих карток;

10. надання консультаційних та інформаційних послуг щодо банківських операцій;

11. операції з валютними цінностями:

- неторговельні операції з валютними цінностями;

- ведення рахунків клієнтів (резидентів та нерезидентів) в іноземній валюті та клієнтів-нерезидентів у грошовій одиниці України;

- ведення кореспондентських рахунків банків (резидентів і нерезидентів) в іноземній валюті;

- ведення кореспондентських рахунків банків (нерезидентів) у грошовій одиниці України;

- відкриття кореспондентських рахунків в уповноважених банків України в іноземній валюті та здійснення операцій за ними;

- відкриття кореспондентських рахунків у банках (нерезидентах) в іноземній валюті та здійснення операцій за ними;

- залучення та розміщення іноземної валюти на валютному ринку України;

- залучення та розміщення іноземної валюти на міжнародних ринках;

12. емісія власних цінних паперів;

13. організація купівлі та продажу цінних паперів за дорученням клієнтів;

14. здійснення операцій на ринку цінних паперів від свого імені (включаючи андеррайтинг);

15. перевезення валютних цінностей та інкасація коштів;

16. операції за дорученням клієнтів або від свого імені:

- з інструментами грошового ринку;

- з інструментами, що базуються на обмінних курсах та відсотках;

- з фінансовими ф'ючерсами та опціонами;

17. довірче управління коштами та цінними паперами за договорами з юридичними та фізичними особами;

18. депозитарна діяльність зберігача цінних паперів. [16, c. 8].

Протягом 2007 р. банк виконував більшість операцій, передбачених ліцензією та письмовим дозволом. При цьому, більш популярними між клієнтами ВАТ «ХК БАНК» послугами були:

- депозитні операції;

- кредитування;

- розрахунково-касове обслуговування;

- операції з валютними цінностями;

- операції з платіжними картками.

Стратегічна мета банку

Стратегічна мета Банку – створення надійного, універсального фінансового інституту, що надає повний комплекс сучасних банківських послуг юридичним і фізичним особам. Головним завданням Банку є перерозподіл грошових ресурсів шляхом акумулювання вільних коштів суб’єктів господарської діяльності і приватних осіб на рахунках у банку і надання кредитних ресурсів для розвитку різних галузей промисловості, сільського господарства, поліпшення добробуту населення.

Спеціалізація банку

ВАТ «ХК БАНК» є універсальним банком, що надає широкий спектр банківських послуг своїм клієнтам.

Характеристика банківської діяльності

.

2007 рік став відправною точкою нової ери роботи Банку, роком реалізації нових можливостей. Входження в групу Home Credit Group посилило позиції банку в кредитуванні населення та підприємств різних галузей економіки, що є одним з головних напрямків діяльності банку.

10 серпня 2007 р. ВАТ «Агробанк», що ввійшов у грудні 2006 року до складу Home Credit Group – крупного міжнародного оператора ринку споживчого кредитування – офіційно змінив назву на ВІДКРИТЕ АКЦІОНЕРНЕ ТОВАРИСТВО «ХОУМ КРЕДІТ БАНК». Цей факт ознаменував закінчення підготовчого періоду, протягом якого сіть бізнес-процесів Банку реформувалася з врахуванням корпоративних стандартів Home Credit Group. Розпочатий в Банку ребрендинг символізував собою вихід на цілком новий рівень ведення бізнесу, надавши шанс не лише зміцнить свої позиції в банківському співтоваристві України, але й увійти в коло лідерів.

Розвиваючись, ВАТ «ХК БАНК» підтримує стратегію соціально відповідального і прозорого бізнесу, забезпечуючи постійні податкові відрахування.

За результатами комплексної оцінки банків за системою CAMELS, проведеної НБУ в 2007 році, Банку другий рік поспіль надано коефіцієнт «2», що свідчить про стабільний фінансовий стан і надійність установи.

ВАТ «ХК БАНК» забезпечує гарантії засобів позичальників і вкладників, що підтверджується участю у Фонді гарантування внесків фізичних осіб.

Участь Банку в міжнародній фінансовій групі Home Credit Group, а також плідне співробітництво з провідними вітчизняними і зарубіжними фінансово-кредитними інститутами відображає високу довіру до Банку, що дозволяє на вигідних умовах залучати ресурси для клієнтів, ефективно управляти власною ліквідністю і проводити платежі.

В умовах зростаючої конкуренції в 2007 році ВАТ «ХК БАНК» диверсифікував клієнтську базу, розширив географію регіональної мережі, відкривши за рік 14 відділень в 6 ключових містах України. На сьогодні регіональна мережа Банку налічує 41 відділення і представлена в 7 областях України – Дніпропетровській, Київській, Донецькій, Харківській, Одеській, Запорізькій і Полтавській.

Послідовне втілення стратегії, спрямованої на розширення лінійки банківських продуктів із запровадженням останніх досягнень у області інформаційних технологій, диверсифікація бізнесу, підвищення стабільності та ефективності Банку, дозволили зробити ВАТ «ХК БАНК» привабливішим і надійнішим партнером для клієнтів.

Станом на 31.12.2007 р. на розрахунково-касовому обслуговуванні у банку знаходилося 4002 суб’єкта господарювання, 69453 приватних клієнта.

Банк активно працював на міжбанківському ринку України і здійснював наступні операції:

– залучення і розміщення тимчасово вільних грошових коштів в національній і іноземній валютах;

– купівлю / продаж іноземної валюти за гривню за дорученням клієнтів та за власні кошти;

– конверсію однієї іноземної валюти в іншу.

На протязі 2007 року Банком до портфелю цінних паперів на продаж були придбані цінні папери, а саме – векселі, облігації та ощадні сертифікати, з наміром їх подальшого перепродажу й отримання доходу від різниці між ціною купівлі та ціною продажу, або які Банк був готовий продати у випадку зміни ринкових відсоткових ставок чи потреб ліквідності. Під час находження в портфелі банку на продаж цінні папери принесли відсотковий дохід.

На протязі звітного року Банком придбались ОВДП, що емітовані Міністерством Фінансів України і рефінансуються НБУ.

Станом на 31 грудня 2007 року банком обліковуються облігації внутрішньої державної позики:

ОВДП (серія 14070) дата погашення 17.12.2008 року номінальна вартість 5 млн. грн..;

ОВДП (серія 20800) дата погашення 02.01.2008 року номінальна вартість 6692 тис. грн..;

ОВДП (серія 22301) дата погашення 03.09.2008 року номінальна вартість 5 млн. грн..

Також крім ОВДП Банком придбались боргові цiннi папери – депозитні сертифікати, емітовані НБУ. Станом на 31 грудня 2007 року ці цінні папери були погашені.

Велика увага приділяється обслуговуванню корпоративних клієнтів, серед яких крупні підприємства хімічної, харчової, перероблюючої промисловості, сфери торгівлі і послуг, небанківські фінансові установи. ВАТ «ХК БАНК» пропонує весь спектр послуг корпоративним клієнтам, включаючи використовування новітніх електронних технологій і персональне обслуговування, починаючи від інкасації, зарплатних проектів, корпоративних карток i закінчуючи сучасними комплексними банківськими продуктами. Головними послугами банку є розрахунково-касове обслуговування; відкриття поточних, депозитних, валютних рахунків, кредитування (у т.ч. торгове, кредитні лінії, овердрафти), міжнародні перекази через систему SWIFT, купівля-продаж іноземної валюти на МВР, обслуговування за системою «Клієнт-банк», операцій з цінними паперами, документарні операції, консультаційні послуги.

Банк надає максимально широкий спектр послуг приватним клієнтам, зокрема споживче кредитування за різноманітними спеціальними програмами, грошові перекази в національної і іноземної валютах через систему «Western Union», приймання коштів на депозити, операції з готівкою, послуги страхування, надання в оренду індивідуальних сейфів. Клієнтам пропонується повний набір сучасних платіжних інструментів з використанням пластикових карток найбільших міжнародних систем – MasterCardInternational & Viza International, зокрема – зарплатні проекти, карткові кредити, корпоративні картки, карткові послуги VIP‑клієнтам. Банк пропонує широкий спектр послуг дистанційного управління рахунками клієнта. З мобільного та звичайного телефонів, електронної пошти, Інтернету клієнт може отримати інформацію про стан рахунку, проведення операцій по рахунку, курс валют, тощо. За рахунок впровадження нових продуктів споживчого кредитування населення значнозріс обсяг операцій з фізичними особами.

Банк здійснює управління залученими коштами згідно до вимог законодавства України та укладених з довірителями договорів про участь в ФФБ.

Модифікація кредитних продуктів для населення та надання кредитів підприємствам України, суттєво збільшила загальний кредитний портфель Банку – він виріс на 5 260,13 тис. грн.. в порівнянні з попереднім роком і склав 1 114 496 тис. грн..

Протягом року основну увагу ВАТ «ХК БАНК» приділяв кредитуванню приватних клієнтів і малого та середнього бізнесу. Кредити клієнтів-приватних осіб складають 90,72% загального кредитного портфелю банку, кредити клієнтів юридичних осіб – 8,53%, кредити, видані на міжбанківському ринку – 0,75%.

Станом на 31.12.2007 р. сума основного боргу за наданими кредитами клієнтам Банку у гривневому еквіваленті становила 1 114 496 тис. грн.., у тому числі:

За овердрафтами – 3 226 тис. грн..

За кредитами в поточну діяльність – 945 301 тис. грн..

За кредитами в інвестиційну діяльність – 9 855 тис. грн..

За іпотечними кредитами – 156 114 тис. грн..

Протягом року банк велику увагу приділяв нарощуванню ресурсної бази за рахунок збільшення депозитних портфелів юридичних та фізичних осіб. Збільшення депозитного портфелю багато в чому пов’язано з надійністю та фінансовою стабільністю банку. Станом на 31.12.2007 р. обсяг залишків на рахунках клієнтів банку склав 858117 тис. грн..

Для покриття можливих втрат за кредитними операціями у національній та іноземній валютах Банк формував резерви.

Резерви поділялися на:

– спеціальні резерви, які створювались для відшкодування можливих збитків від втрат активів та під позабалансові зобов’язання Банку за рахунок витрат;

– загальні резерви, які створювались для відшкодування можливих збитків від різних видів ризиків за рахунок нерозподіленого прибутку.

Спеціальні резерви створювались за всіма видами активів в необхідних сумах.

Станом на 31.12.2007 р. Банком було сформовано спеціальні резерви для покриття кредитного ризику:

За операціями з клієнтами Банку:

– за стандартною заборгованістю у сумах 5 923 тис. грн..;

– за нестандартною заборгованістю у сумах 26 244 тис. грн..,

Сума сформованих резервів під заборгованість за наданими кредитами дорівнювала 32 168 тис. грн..

За операціями з іншими банками:

Резерви під заборгованість банків, що віднесені до категорії «стандартні» і «під контролем» створені в сумі 1865 тис. грн.., зокрема:

– за стандартною заборгованістю у сумі 459 тис. грн..

– за нестандартною заборгованістю у сумі 1406 тис. грн..

У 2007 році рішенням Загальних зборів акціонерів ВАТ «ХК БАНК» (протокол №3 від 27.04.2007 р.) 5 відсотків прибутку за 2006 рік в сумі 291 тис. грн.. було направлено до резервного фонду. Таким чином, Банком було сформовано резерв під заборгованість для можливих збитків у сумі 489 тис. грн..

У 2007 році ставка податку на прибуток у порівнянні з 2006 р. не змінилася і складала 25 відсотків до об’єкту оподаткування. Сума податку на прибуток, обчисленого за даними податкового обліку за 2007рік складає 8 879 тис. грн..

Крім того, протягом року в банку відбувся ряд важливих подій, спрямованих на покращення якості обслуговування клієнтів, розширення спектра послуг, що надаються, збільшення ефективності та надійності банку, а саме:

- збільшення статутного фонду банку до 307 млн. грн..;

- кількість відділень до кінця 2007 року збільшилася до 41;

- вдосконалення системи клієнтоорієнтованої поведінки робітників відділень;

- послідовно здійснювалася програма оптимізації операційних процесів;

- здійснювалося запровадження останніх досягнень у області інформаційних технологій.

Перейдемо до розгляду розвитку одного з комерційних банків України на ринку валютних послуг. Для аналізу мною вибраний акціонерний комерційний банк ВАТ «ХК Банк».

В даний час банк володіє генеральною ліцензією НБУ на здійснення банківських операцій, таким чином із законодавчої точки зору банком отриманий найголовніший дозвіл на роботу в банківській сфері, яке тільки може отримати український банк (за винятком права роботи з дорогоцінними металами). Отже на даному етапі розвиток банку залежить тільки від грамотного і розумного управління ним, його персоналом і активами, від досвідченості і передбачливості як керівництва банку так і всього його персоналу, від заповзятливості і швидкості реагування управлінського персоналу на ринок банківських послуг, що швидко змінюється, і зокрема валютних.

Активні операції Банку були зосереджені в наступних основних секторах фінансового ринку: ринок цінних паперів, кредитування підприємств, фізичних осіб, міжбанківське кредитування. У таблиці 2.1 можна побачити сектори фінансового ринку і об'єми проведення активних операцій комерційного банку в кожному з них.

Таблиця 2.1. Об'єми проведення активних операцій АКБ ВАТ «ХК Банк» в основних секторах фінансового ринку

| Сектори фінансового ринку |

Об'єм проведення активних операцій% |

| Ринок цінних паперів |

28,9 |

| Кредитування підприємств |

33,4 |

| Кредитування фізичних осіб |

27,4 |

| Міжбанківське кредитування |

10,3 |

З таблиці видно, що об'єми проведення активних операцій в різних секторах фінансового ринку достатньо відмінні. Найбільш більший об'єм проведення активних операцій складає сектор кредитування підприємств. З цього виходить, що основним напрямом по залученню засобів є кредитування підприємств. Також це можна побачити на рисунку 2.1, де представлена секторна діаграма.

Рис. 2.1 Об'єми проведення активних операцій в секторах фінансового ринку

Банк, згідно прийнятої політики, прагне уникати залежності від крупних клієнтів і надалі необхідно дотримуватися стратегії по залученню на обслуговування якомога більше число середніх, фінансово-стійких підприємств і організацій.

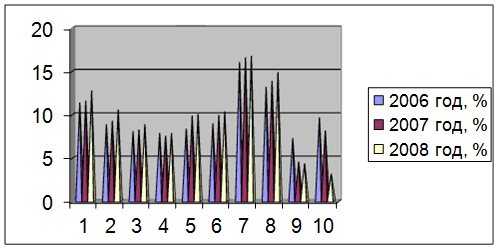

А також активна динаміка розвитку валютних операцій вимагає від Банку проведення жорсткої політики по контролю і управлінню ризиками. Динаміку розвитку валютних операцій на 2006, 2007, 2008 рр. відображає таблиця 2.2 і рисунок 2.2. Для ефективного контролю і управління діяльності Банку при проведенні активних операцій необхідно використовувати фінансові і функціональні методи контролю за ризиками, які включають всестороннє вивчення клієнтів служби економічній безпеці Банку, аналіз їх кредитоспроможності, аналіз економічної кон'юнктури і ступеня залежності від неї позичальників, аналогічно процентних ставок, що існують на ринку, прогноз зміни курсів валют, прогноз операційних і поточних витрат Банку. Крім того, безперечно оцінюватися технічні можливості виконання операцій – наявність відповідного програмного забезпечення і кваліфікованих кадрів.

Дотримання строгого контролю за рівнем ліквідності банку в майбутньому забезпечить, довіра існуючих і потенційних клієнтів, дозволяє вимушеного неприбуткового продажу активів і обмежувати витрати по залученню пасивів.

Система управління ризиками ліквідності і платоспроможності повинна бути заснована на щоденному контролі за станом приведених вище показників, аналізу чинників, що впливають на їх зміну.

У завершенні можна відзначити, що в перспективі Банк прагне до подальшої реалізації стратегічних цілей і завдань, встановлених бізнес-планом, і виконання своєї місії – сприяння розвитку бізнесу своїх клієнтів через інвестиції в їх бізнес і кредитування їх діяльності, оптимізація фінансових потоків, надання повного спектру якісних банківських послуг, розвитку на цій основі високодохідного банківського бізнесу, що забезпечує захист і постійний приріст вкладених в нього засобів акціонерів.

Таблиця 2.2. Динаміка розвитку валютних операцій АКБ ВАТ «ХК Банк» на 2006, 2007, 2008 рр.

| Валютні операції

|

2006 рік%

|

2007 рік%

|

2008 рік%

|

| 1. Операції по міжбанківських розрахунках |

11,4 |

11,6 |

12,8 |

| 2. Відкриття і ведення валютних рахунків клієнтури |

8,9 |

9,3 |

10,6 |

| 3. Встановлення кореспондентських відносин з іноземними банками |

8,1 |

8,3 |

8,9 |

| 4. Неторговые операції |

7,9 |

7,6 |

7,9 |

| 5. Конверсійні операції |

8,4 |

9,9 |

10,1 |

| 6. Операції по залученню і розміщенню валютних засобів |

9,0 |

10,0 |

10,4 |

| 7. Наявні операції |

16,1 |

16,6 |

16,8 |

| Таблиця 2.2 |

| 8. Валютобмінні операції |

13,2 |

13,9 |

14,9 |

| 9. Операції з дорожніми чеками |

7,3 |

4,6 |

4,4 |

| 10. Операції з пластиковими банківськими картками |

9,7 |

8,2 |

3,2 |

|

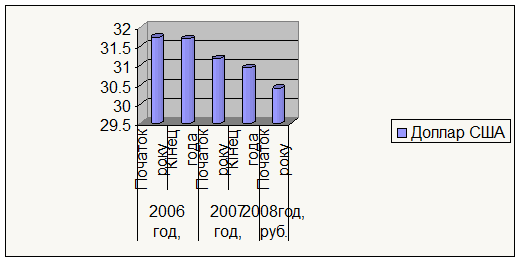

Рис. 2.2 Динамика развития валютных операций АКБ ВАТ «ХК Банк»В даний час широко розвиваються зовнішньоторговельні зв'язки наший країни з іншими країнами. Багато ділових партнерів займаються імпортними постачаннями, а виробники хочуть використовувати імпортне устаткування в своєму виробничому циклі, оскільки воно надійніше, а часто із-за надання деяких пільг при його покупці. Все це приводить до підвищення попиту підприємств – клієнтів банку на кредити в різних валютах. Також вигідність валютних кредитів посилюється в даний час деякою стабілізацією курсу долара США, це привертає клієнтів, оскільки вартість валютних кредитів значно нижча, ніж вартість гривневих кредитів на той же термін (якщо ставки по гривневих кредитах для клієнтів банку коливаються в межах 170 відсотків річних, то по валютних кредитах ставка складає близько 25 – 30 відсотків річних, що при стабільному курсі долара значно дешевше). Динаміку курсу долара США за період 2006–2008 років можна побачити в приведеній таблиці 2.3 і рисунку 2.3.

Таблиця 2.3.

Курс долара США по відношенню до гривні за період 2006–2008 року

| Валюта

|

2006 рік, грн..

|

2007 рік, грн..

|

2008 рік, грн..

|

| Початок року

|

Кінець року

|

Початок року

|

Кінець року

|

Початок року

|

| Долар США |

5.05 |

5.08 |

5.09 |

5.12 |

5,04 |

Рис. 2.3 Динаміка курсу долара США по відношенню до гривні

Видачею валютних кредитів АКБ ВАТ «ХК Банк» почав займатися ще в 2004 р., і на початку своєї діяльності банк задовольняв практично всі потреби клієнтів у валютних засобах. Як вже було сказано вище, потреба в кредитних ресурсах у валюті значно зросла (є зважаючи на заявку на кредитні ресурси, які приймаються банком як вигідні і надійні). Але звичайне кредитування в обмежене валютним законодавством по термінах – не більше шести місяців, інакше це буде операція, пов'язана з рухом капіталу і клієнтові банку необхідно буде отримати спеціальний дозвіл НБУ (причому це робитиметься в Києві, що звичайно, значно подовжить час отримання кредитних коштів), а АКБ ВАТ «ХК Банк» вже має такий дозвіл у вигляді генеральної ліцензії НБУ. Другим вузьким місцем при видачі валютних кредитів є проблема забезпеченості кредиту, тобто гарантія його повернення. Добре, коли клієнт має можливість забезпечити хорошу заставу під свій кредит (нерухомість, рухоме майно і так далі), але встає питання про оцінку цього майна, а також про валютні ризики, оскільки напевно об'єкт застави буде знаходиться на території України і його оцінка буде вироблена в гривнях (а реалізація товарів на території України проводиться в основному тільки за валюту України). Отже банк повинен врахувати всі ці ризики і від оцінної вартості майна залишиться відсотків сорок. Підприємств, а особливо нових, що володіє такими основними засобами не так вже і багато. Іншим видом забезпечення може послужити гарантія іншого підприємства або банку. Але знову ж таки АКБ ВАТ «ХК Банк» хотів би бачити цю гарантію у валюті кредиту, або як мінімум в гривневому еквіваленті цієї валюти. Можна прийняти в забезпечення кредиту і цінні папери (краще всього папери самого банку), але тут встане питання про їх ціну і ліквідність, особливо якщо ці цінні папери з номіналом в гривнях.

В принципі деяким рішенням цих проблеми може стати лізинг. Лізинг – це договір оренди заводу, промислових товарів, устаткування, нерухомості для використання їх у виробничих цілях орендарем, тоді як товари купуються орендодавцем, і він зберігає за собою право власності. Розглянемо деякі позитивні сторони лізингу для застосування його як одна з форм кредитування:

– лізинг дає можливість отримати устаткування у використання без його повної оплати, організувати нове виробництво без мобілізації необхідних крупних фінансових ресурсів;

– оскільки устаткування при лізингу купує банк, то воно числиться на його балансі;

– можливість випробувати устаткування до його повної оплати;

– закупівля устаткування, що надається по лізингу, по оптимальних ринкових цінах. Не тільки лизингополучатель, але і лизингодатель зацікавлені в мінімізації ціни на устаткування. Як правило, банк має більше можливостей для досягнення мінімальних контрактних цін, чим орендар;

– лізингові платежі можуть проводитися з виручки від продажу вироблюваної продукції і не тільки в грошовій формі, але і в товарній;

– податкові вигоди. По-перше, орендна плата користувача устаткування в лізинговій операції відноситься на витрати виробництва і відповідно знижує оподатковуваний податком прибуток, а значить і розмір податку, що вилучається до бюджету. По-друге, як правило, податкове законодавство передбачає для лізингових операцій систему прискореної амортизації, тобто додаткових податкових пільг не тільки орендареві, але і орендодавцеві;

– вигоди для орендаря, витікаючи з можливості викупити устаткування за номінальною або залишковою вартістю після закінчення терміну договору лізингу.

– щоб лізинг був вигідний банку, загальна прибутковість по ньому повинна бути вище чим по аналогічному кредиту. Тут потрібно враховувати довгостроковість лізингового вкладення засобів банку.

З лізингом у валюті, кредитуванням і платежами клієнтів в іноземних валютах має глибокий зв'язок така широко відома на Заході послуга, як хеджування (страхування від валютних ризиків). Дійсно при висновку контрактів в іноземних валютах завжди існує небезпека різкої зміни курсу однієї валюти щодо національної або іншої валюти, або взагалі трудністю придбання потрібної валюти до моменту розрахунків. Засобом, що захищає від таких рисок, є хеджування. Звичайне хеджування здійснюється у формі висновку термінових операцій на покупку продаж валюти.

В даний час клієнти АКБ ВАТ «ХК Банк» не використовують хеджування. Основне завдання банку підтримувати і розвивати своїх клієнтів, оскільки від їх добробуту залежить і стійкість, і розвиток самого банку. Отже, думаю, що банк повинен всіма силами допомагати клієнтам, особливо при роботі на зовнішніх ринках, адже відома істина, що банківські службовці набагато досвідченіше у сфері вибору форм і умов розрахунків між підприємствами. Не всі підприємства, наприклад, використовують висновок контрактів в різних валютах. Вся сума контракту в цьому випадку розбивається на декілька частин і виражається в різних валютах по курсах на момент укладення оборудки. Таким чином, якщо протягом часу виконання контракту відбудеться значною зміна в курсах цих валют, то валютні ризики значно знизяться або зникнуть зовсім. Прикладом може послужити швидке падіння долара США щодо євро, що можна побачити виходячи з побудованої таблиці 2.4.

Таблиця 2.4. Динаміка курсу долара США по відношенню до EUR євро» за період 2002–2006 року

| Валюта

|

2006 рік,

EUR

євро

|

2007 рік,

EUR

євро

|

2008 рік,

EUR

євро

|

| Початок року

|

Кінець року

|

Початок року

|

Кінець року

|

Початок року

|

| Долар США

|

1,1764 |

1,9769 |

1,9544 |

1,9550 |

1,9504 |

Іншим способом захисту від валютної риски такого роду може служити термінова операція. Тобто імпортер, маючи 500 тис. доларів може продати його за євро з постачанням валюти через три місяці (форвардний контракт на постачання валюти), а зараз розмістити ці засоби в банці під відсотки або продати їх за гривну, запустити у виробництво, але одночасно уклавши контракт на форвардне постачання цієї ж кількості доларів через три місяці.

Банк в цих операціях повинен брати активну участь, він може сам страхувати операції клієнта, або виконувати такі операції через інші банки на основі комісійної винагороди. А для своїх інтересів банк сам може спекулювати на валютних біржах, укладаючи термінові контракти на покупку і продаж валютних засобів.

Ще однією послугою, яку Банк не надає клієнтам в даний час може послужити послуга відкриття мульти валютних рахунків. Тобто клієнт маючи такий рахунок в банці може давати банку розпорядження проводити з нього проплати в будь-якій валюті, здійснювати інші операції в різних валютах. Така послуга звичайно ж буде зручна для клієнтів, оскільки значно спростить процес конвертації валютних засобів, але тут існує одна особливість Українського валютного законодавства, банк є агентом валютного контролю, і при здійсненні операції по рахунку, пов'язаних з конвертацією гривневих засобів у валюту, банк повинен буде вимагати від клієнта наявність зовнішньоторговельного контракту.

Неторгові операції – це операції не пов'язані з комерційною діяльністю підприємств, організацій, громадян, експортом, імпортом товарів (послуг), а також рухом капіталу.

Спільно з розвитком банківських послуг у валюті для клієнтів банку – юридичних осіб банк розширюватиме перелік і якість послуги для фізичних осіб. Однією з перших тут можна згадати покупку – продаж наявної іноземної валюти через мережу своїх обмінних пунктів, а також розширення переліку операцій здійснюваних обмінними пунктами. Так само у банку відкриті обмінні пункти поза територією банку. Але в даний час ця мережа розвинена не оптимально. Одне із завдань банку полягає в тому, що б побудувати оптимальну по вигідності здійснення валютний – обмінних операцій мережу обмінних пунктів. Оптимальність полягає в тому, що вже існує велике число обмінних пунктів інших банків і АКБ ВАТ «ХК Банк», таким чином конкуренція між банками в цій області достатньо висока і наступить момент коли кожен наступний обмінний пункт вже не приноситиме доходів або не даватиме необхідну рентабельність. Для підвищення конкурентоспроможності своїх обмінних пунктів банк повинен розширити перелік послуг (бажано, щоб всі обмінні пункти працювали з дорожніми чеками, кредитними картками, приймали валюту на інкасо, проводили розмін валюти, здійснювали операції по крос курсам), і налагодити доставку наявної валюти безпосередньо через іноземні банки, тим самим банк зможе знизити собівартість валюти, і відповідно, зробити ціну продажу валюти більш конкурентно здатною.

Вимагає розвитку і робота банку по залученню і розміщенню внесків населення у валюті. Потрібно переглянути ставки по термінових внесках і внесках до запитання у бік збільшення і проведення широкої рекламної компанії по залученню валютних внесків, ці внески є самими диференційованими з погляду безпеки їх одночасного вилучення вкладниками. Але разом із залученням валютних внесків банку вже зараз необхідно пропрацювати стратегію і тактику розміщення цих засобів. Перше, це як вже мовилося видача валютних кредитів в різних формах. Друге, це розміщення валютних засобів на міжбанківському ринку Зараз, коли йде падіння курсу долара, то багато підприємств прагнуть його продати, а у банків виникає потреба у валютних засобах для покриття поточних платежів. І нарешті третє, це робота з наявною валютою, тобто обертання валюти, зданої у внески через обмінні пункти банку і його філій.

Серед операцій банку у валюті для фізичних осіб не останнє місце займають операції по обслуговуванню дорожніх чеків. АКБ ВАТ «ХК Банк» продає чеки ВІЗА в декількох валютах: долари США, євро, фунти стерлінгів. Також банк приймає чеки до оплати, маючи угоди з «Хоум Кредит» і банком «Російський Стандарт» про роботу з цими чеками. Але на даному етапі необхідно збільшити кількість валют в яких реалізуються чеки, а також кількість фірм емітентів (AmericanExpress, Citybank і так далі). Необхідність розширення переліку валют чеків пояснюється тим, що туристи зараз їздять в багато країн світу і прийняття як надійна тільки одній валюти – долара США у людей поступово проходить. З практичної ж точки зору вигідно мати дорожні чеки у валюті тієї країни, куди Ви їсте і тоді, обналичування чека обійдеться Вам набагато дешевше, оскільки це не пов'язано з обробкою документів в іноземній валюті для місцевих банків.

Самою найближчою проблемою, яку належить вирішити банку, є випуск банківських валютних карток ВІЗА. Для роботи з цими картками банком вже поміщені договори з деякими банками, які є безпосередніми учасниками системи VISAInternational, про відкриття в них спеціальних карткових рахунків для клієнтів АКБ ВАТ «ХК Банк». Банк в даному випадку виступатиме в ролі банку – посередника в наданні послуг з банківських карток. Банк здійснюватиме ведення і підтримку спецкартрахунків, оброблятиме виписки і надаватиме їх клієнтам. Вступ же банку до системи VISAInternational в сучасний час економічно не виправданий, оскільки вимагає великих капіталовкладень, а попит на ці картки в нашому регіоні ще не так великий.

Одним з прогресивних проявів карткової банківської системи може послужити розвиток банком кредитних валютних карток, а не дебетних як це робиться зараз. Банк відкриватиме для своїх клієнтів кредитну лінію у валюті під певний відсоток, і клієнти зможуть користуватися своєю карткою не маючи грошей на картрахунку. Звичайно ж перед банком встане питання забезпечення таких кредитних ліній (поворотності засобів). Забезпечити карткові кредити можна буде цінними паперами (у валюті або в гривні), нерухомим або рухомим (застрахованим) майном, гарантіями підприємств або інших фізичних осіб. Для банку такі кредитні лінії повинні представляти інтерес через велику розподілу позикових засобів дрібними сумами серед великого числа позичальників, ліквідністю, оскільки самі засоби до їх витрачення зберігатимуться на коррахунках банку, а у клієнтів банку почне з'являтися кредитна історія.

2.3 Оцінка ефективності валютного обслуговування клієнтів банку

Здійснення розрахунків в іноземній валюті по зовнішньоекономічних угодах

Згідно з чинним законодавством міжнародні розрахунки, пов'язані з експортом та імпортом товарів, наданням послуг, іншими комерційними угодами, здійснюються резидентами України лише через уповноважені банки. Міжнародні розрахунки за комерційними угодами виконуються банками, як правило, у вільно конвертованій валюті.

Уповноважені банки здійснюють міжнародні розрахунки у формах документарного акредитива, банківського переказу та інших. Можливість використання тих або інших форм розрахунків може визначатися міждержавними угодами, встановлюватися в міжбанківських кореспондентських угодах з іноземними банками. Залежно від стану платіжного балансу України НБУ може коригувати форми розрахунків з окремими країнами. Вибір конкретної іноземної валюти і форми розрахунків визначаються за погодженням сторін і фіксуються в умовах контракту.

Зовнішньоекономічний контракт – це матеріально оформлена угода двох або більше суб'єктів зовнішньоекономічної діяльності та їх іноземних контрагентів, якщо інше не встановлено законом або міжнародним договором країни, спрямована на встановлення, зміну або припинення їх взаємних прав і обов'язків у зовнішньоекономічній діяльності.

До умов, які повинні бути передбачені в контракті, належать, зокрема:

* умови поставки товарів відповідно до міжнародних правил;

* ціна та загальна вартість контракту (визначаються ціна одиниці виміру товару і загальна вартість товарів за контрактом та валюта платежу).

Валюта ціни – це валюта, в якій встановлюється ціна контракту, а валюта платежу – це валюта, в якій здійснюється платіж. Валюта ціни не обов'язково повинна збігатись з валютою платежу. В останньому випадку в контракті обумовлюється курс переведення однієї валюти в іншу.

Встановлення валютних курсів називається котируванням валюти. Воно буває двох видів:

• пряме (визначає кількість національної валюти за одиницю іноземної);

• непряме (зворотнє) (визначає кількість іноземної валюти, що виражається в одиницях національної валюти).

Співвідношення між двома валютами, яке випливає з курсів цих валют до третьої валюти, називається крос-курс;

* умови платежів, тобто спосіб, порядок і строки фінансових розрахунків і гарантії виконання сторонами взаємних платіжних зобов'язань.

Здійснення розрахунків в іноземній валюті регулюється Законом України від 23.09.94 «Про порядок здійснення розрахунків в іноземній валюті». Цим Законом передбачено такі положення:

1. Виручка резидентів в іноземній валюті підлягає зарахуванню на їхні валютні рахунки в уповноважених банках у терміни виплати заборгованостей, зазначені в контракті, але не пізніше 90 календарних днів з дати митного оформлення продукції, що експортується. Перевищення зазначеного терміну потребує індивідуальної ліцензії НБУ.

2. Імпортні операції резидентів, які здійснюються на умовах відстрочення поставки в разі, коли таке відстрочення перевищує 90 календарних днів з моменту здійснення авансового платежу, або виставлення векселя на користь постачальника продукції, що імпортується, потребує індивідуальної ліцензії НБУ. При застосуванні розрахунків щодо імпортних операцій резидентів у формі документарного акредитива термін, який передбачений вище (90 днів), діє з моменту здійснення уповноваженим банком платежу на користь нерезидента.

3. Резиденти, які купують іноземну валюту через уповноважені банки, для забезпечення виконання зобов'язань перед нерезидентами повинні здійснювати перерахування таких сум протягом 5 робочих днів з моменту зарахування таких сум на валютні рахунки резидентів.

4. Порушення резидентами термінів, передбачених у пунктах 1 і 2, тягне за собою стягнення пені за кожний день прострочення у розмірі 0,3% від суми неодержаної виручки в іноземній валюті, перерахованої в грошову одиницю України за валютним курсом НБУ на день виникнення заборгованості.

5. У разі порушення резидентами термінів, передбачених у пункті 3, придбана валюта продається уповноваженими банками протягом 5 робочих днів на міжбанківському валютному ринку України. При цьому позитивна курсова різниця, що може виникнути за такою операцією, щоквартально направляється до Державного бюджету. Негативна курсова різниця відноситься на результати господарської діяльності резидента.

6. У випадку перевищення строків, зазначених у пунктах 1 і 2, у випадку виконання резидентами договорів виробничої кооперації, консигнації, комплексного будівництва, поставки складних технічних виробів і товарів спеціального призначення НБУ може надавати індивідуальні ліцензії. [29, c. 32]

Існують такі форми розрахунків у зовнішньоекономічній діяльності:

1. Банківський переказ – це доручення клієнта банку перерахувати грошові кошти на користь іншої особи. У міжнародних розрахунках банк здійснює переказ коштів за допомогою свого банку-кореспондента. Бажано, щоб цей банк-кореспондент знаходився в країні, де отримуються кошти. У зовнішньоекономічних розрахунках банківський переказ використовується, зокрема, для оплати:

• боргових зобов'язань по раніше одержаних кредитах, авансових платежах;

• рекламацій за поставку неякісної продукції;

• авансових платежів;

• розрахунків нетоварного характеру.

Схема розрахунків шляхом банківських переказів мало чим відрізняється від розрахунків платіжними дорученнями у внутрішньогосподарському обороті. Експортер пересилає імпортеру документи, передбачені контрактом. Імпортер виписує доручення своєму банку перерахувати кошти на рахунок експортера (постачальника). Розрахунки банківським переказом більш вигідні для покупця, але вони не захищають інтереси експортера.

2. Розрахунки по відкритому рахунку полягають у продажу товарів у кредит, при цьому в експортера немає гарантій одержання платежу від імпортера. Тому такі розрахунки застосовуються тоді, коли існують регулярні і стабільні ділові відносини між покупцем і виробником (наприклад, асоційованими членами транснаціональних корпорацій) і немає законодавчих обмежень.

Розрахунки по відкритому рахунку передбачають, що експортер відвантажує на адресу покупця товар, надсилає йому відповідні документи та записує суму у дебет рахунку покупця. Цей рахунок відкривається не в банку, а ведеться підприємством-постачальником. Імпортер повинен оплатити одержані товари протягом заздалегідь обумовленого строку, причому він розпоряджається товарами на свій розсуд.

3. Інкасо означає операції, здійснювані банками на підставі одержаних інструкцій з документами з метою:

* одержання акцепту або платежу залежно від угоди;

* видачі комерційних документів проти акцепту або проти платежу;

* видачі документів на інших умовах.

Документи, за якими здійснюються операції по інкасо, бувають такими:

• фінансові – документи, по яких здійснюються розрахунки за контрактом (переказні векселі, чеки, платіжні розписки або інші документи);

• комерційні – документи, що надають право власності на товар і супроводжують його (відвантажувальні документи, документи на право власності).

Існує два види інкасо:

* чисте (означає інкасо фінансових документів, що не супроводжуються комерційними документами);

* документарне (означає інкасо фінансових документів, що супроводжуються комерційними документами, або інкасо лише останніх документів).

У зовнішньоекономічній діяльності в основному використовують документарне інкасо, бо воно краще захищає інтереси постачальника. Постачальник має бути впевнений, що комерційні документи потраплять до покупця лише після оплати продукції.

Існує два різновиди документарного інкасо: документи проти платежу та документи проти акцепту.

Техніка розрахунків у цих двох різновидах багато в чому схожа. Розрахунки починаються в банку експортера. Однак у першому випадку експортер здає своєму банку разом з товарними документами інкасове доручення, яке банком експортера пересилається через банк імпортера покупцеві, а той виписує на його підставі платіжне доручення і через свій банк проводить платіж.

У другому випадку експортер разом з товарними документами здає своєму банку переказний вексель (тратту). Ці документи пересилаються банку імпортера. Імпортер акцептує вексель і через свій банк повертає банку експортера. Той обліковує вексель і надає своєму клієнтові обліковий кредит до закінчення строку погашення векселя. При настанні строку погашення векселя імпортер здійснює платіж через свій банк банку експортера. Оскільки переказний вексель не виключає ризик неплатежу при настанні строку погашення векселя, банк імпортера може вживати заходи щодо захисту своїх інтересів. Це робиться таким чином: товари, призначені для отримання імпортером, затримуються в місці вивантаження до строку погашення векселя. Після оплати векселя банк імпортера віддає клієнту документи, необхідні для отримання вантажу.

4. Акредитив являє собою угоду, відмежовану від договору купівлі-продажу або іншого контракту, на якому він може базуватися.