БЕЛОРУССКИЙ ГОСУДАРСТВЕННЫЙ УНИВЕРСИТЕТ ИНФОРМАТИКИ И РАДИОЭЛЕКТРОНИКИ

Кафедра менеджмента

РЕФЕРАТ

на тему:

«

АНАЛИЗ РЕСУРСНОЙ БАЗЫ НА ПРИМЕРЕ ФИЛИАЛА АСБ «БЕЛАРУСБАНК»»

Минск, 2009

Оценка собственного капитала филиала банка.

Расчет достаточности капитала филиала банка

В структуре пассивов баланса банка доля собственного капитала незначительна: на 2005 г. она составляла – -2,9%; на 2006 г. – 9,7%; на 2007 г. – 21,1%; на 2008 г. – 15% наглядно структура представлена на рис. 1-4.

Рис. 1. Структура пассивов на 2005 г.

Рис. 2. Структура пассивов на 2006 г.

Однако он должен быть достаточным для выполнения принятых на себя банком обязательств, защиты интересов вкладчиков и других кредиторов.

Рис. 3.Структура пассивов на 2007 г.

Рис. 4. Структура пассивов на 2008 г.

В процессе деятельности банк, обеспечивая достижение положительного финансового результата, постепенно наращивает собственный капитал.

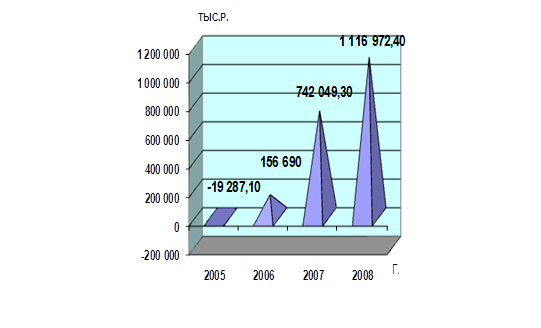

За последние три года собственный капитал филиала АСБ «Беларусбанк» увеличился на 1136 259,5 тыс. р. и на 01.01.2009 г. составил 1116 972,4 тыс. р. см. рис. 2.5. Что является положительным результатом в деятельности филиала.

Наличие достаточного размера собственного капитала банка позволяет вкладчикам и кредиторам банка надеяться на возмещение их денежных средств в случае банкротства или ликвидации банка. Контроль за соблюдением минимального размера собственных средств (капитала) осуществляется Национальным банком ежемесячно на основании отчетности предоставляемой коммерческими банками. Недостаточный размер собственного капитала может повлечь за собой отзыв лицензии на осуществление банковских операций.

Рис. 5. Динамика собственного капитала филиала банка

С учетом Правил регулирования деятельности банков и небанковских кредитно-финансовых организаций, на текущий момент собственный капитал банка состоит из основного и дополнительного капитала, на рис. 6 и 7 представлена структура элементов собственного капитала.

|

| Фонды банка и прибыль прошлых периодов, подтвержденные внешним аудитором |

|

| Собственные акции, выкупленные у акционеров |

|

| Нереализованные курсовые разницы от переоценки СКВ в вышеперечисленных фондах |

|

Рис. 6. Состав основного капитала

|

Нереализованные курсовые разницы от переоценки СКВ

в уставном фонде, эмиссионные разницы и фонды банка

сформированные из прибыли оцененные с

понижающим процентом

|

|

Рис. 7 Состав дополнительного капитала

Из основных элементов основного и дополнительного капитала исключаются инвестиций в дочерние юридические лица, долевых участий, составляющих 20 процентов и более уставного фонда эмитента, иммобилизации, недосозданного специального резерва на покрытие возможных убытков по активам подверженным кредитному риску, и недосозданного резерва под обесценение ценных бумаг, а также предоставленного субординированного кредита (займа) бакам-резидентам в части, которую последние учитывают в составе источников дополнительного капитала.

Реклама

Основной капитал состоит из зарегистрированного уставного фонда; эмиссионных разниц; фондов сформированных из прибыли, подтвержденной внешней аудиторской организацией (кроме фонда дивидендов); нереализованных курсовых разниц от переоценки иностранной валюты в вышеназванных фондах в части свободно конвертируемой валюты; прибыли прошлых лет. Основной капитал уменьшается на сумму собственных акций, выкупленных банком у учредителей (участников); убытков отчетного года и прошлых лет.

Дополнительный капитал включает: прибыль отчетного года; неподтвержденную нераспределенную прибыль прошлого года; фонды, сформированные за счет прибыли отчетного и прошлого года, неподтвержденной внешней аудиторской организацией; нереализованные курсовые разницы от переоценки иностранной валюты в уставном фонде, эмиссионных разницах и фондах банка, сформированных из прибыли (кроме фонда дивидендов, а также фондов, отнесенных к основному капиталу), оцененные с понижающим процентом в части ограниченно конвертируемой валюты; переоценку основных средств, произведенную в соответствии с постановлениями Совета Министров Республики Беларусь; переоценку именных приватизационных чеков «Имущество» и прочих статей баланса, оцененную с понижающим процентом; привлеченный субординированный кредит (заем, депозит) в сумме, не превышающей 50 процентов величины основного капитала.

Прибыль и фонды, сформированные за счет прибыли прошлого года, не включаются в расчет дополнительного капитала в случае отсутствия аудиторского подтверждения после 1 июля следующего года. При расчете собственных средств (капитала) в расчет принимается дополнительный капитал в сумме, не превышающей сумму основного капитала.

Иммобилизацией является недостаток источников собственных средств на покрытие затрат капитального характера, рассчитываемый как разница между указанными источниками и затратами.

Основными факторами, которые влияют на размер собственного капитала банка являются:

Реклама

- объем прибыли, полученной банком, подтвержденной или неподтвержденной внешним аудитом. В зависимости от этого изменяется либо основная, либо дополнительная часть собственного капитала и, как следствие, абсолютный размер собственного капитала банка;

- формирование фондов банка (в т.ч. уставного фонда). Кроме всего прочего, чем выше доля валютной части в фондах, тем больше размер нереализованных курсовых разниц по переоценки этой валюты, который учитывается в основном и дополнительном капитале, увеличивает его в условиях девальвации;

- состояние и размер специального резерва на возможные потери по сомнительным долгам (по кредитам клиентам, межбанковским кредитам и депозитам). Изменение размера специального резерва прямо влияет на величину финансового результата. При этом недосозданные резервы увеличивают риск возможных потерь в случае неблагоприятного финансового состояния ссудозаемщиков, искусственно занижая объем расходов, завышая прибыль и величину собственных средств, но одновременно сокращая размер собственного капитала банка;

- наличие иммобилизованных средств. Превышение осуществляемых банком затрат на строительство, расходов по приобретению основных фондов (инвестиций) над имеющимися собственными источниками снижает возможности банка по проведению активных доходных операций; происходит отвлечение собственных средств банка в бездоходные вложения, что уменьшает объем собственного капитала банка;

- размеры инвестиций в дочерние структуры. В целом инвестиции отражают стремление банка создать прежде всего инфраструктуру для дальнейшего расширения перечня банковских услуг. Тем не менее, подобные капвложения сокращают возможности банка за счет собственного капитала покрывать вероятные потери банка из-за необязательности должников, уменьшают его ресурсную базу.

Основным отличием работы филиала является то, что его собственные средства являются частью собственных средств головного банка. Таким образом, уставный фонд и другие фонды, которые формируются на балансе головного банка не входят в структуру собственных средств филиала.

В прил. 1 приведена схема организационной структуры банка.

Собственные средства филиала АСБ «Беларусбанк» в 2005-2008 гг., состояли из следующих статей баланса: прибыль и убытки, фонд переоценки основных средств в табл. 1 предоставлена структура собственного капитала филиала АСБ «Беларусбанк».

В 2005-2007 гг., филиал сработал с убытками. В 2005 г. убыток составил 94 813,4 тыс. р., в 2006 г. – 83 782,5 тыс. р. А в 2007 г. филиал вышел на прибыль в размере 145 233,1 тыс. р. так как филиал в период с 2005-2006 гг., нельзя назвать прибыльным, прирост собственного капитала банка обеспечивал фонд переоценки основных средств, за этот период он вырос на 720 235,9 тыс. р. или в 3,9 раза. Его доля в собственных ресурсах банка в 2008 г. составила 86,9%. Что касается 2005 г. и 2006 г. то в этот период размер собственного капитала филиала обеспечивался только за счет средств фонда переоценки основных средств.

Для оценки достаточной величины банковского капитала используется норматив достаточности капитала – это установленное предельное процентное соотношение размера (части) собственных средств (капитала) банка и общей суммы активов и внебалансовых обязательств оцененных по уровню риска, за минусом суммы созданных резервов.

В целях контроля за достаточностью капитала устанавливаются следующие нормативы:

- достаточность собственного капитала;

- достаточность основного капитала.

Норматив достаточности собственного капитала устанавливается 10 процентов, он дает общую оценку надежности банка, отражает зависимость между величиной собственного капитала банка и подверженности банка риску.

Определяется важнейшее правило современной банковской практики: чем больше у банка объем активных операций, чем больше в активах удельный вес высоко рискованных операций, чем больше объем внебалансовых обязательств, чем больше объем отвлечения денежных ресурсов за пределы банковской деятельности, чем больше иммобилизации денежных средств, тем больше должен быть размер собственного капитала банка.

Таблица 1

Анализ состава и структуры собственного капитала банка

| Показатели |

За 2006 г.

тыс. р.

|

В % к

итогу

|

За 2007 г.

тыс. р.

|

В % к итогу |

За 2008 г.

тыс. р.

|

В % к итогу |

| 1. Убытки отчетного и прошлого года |

94 813,4 |

60,5 |

83 782,5 |

11,3 |

- |

- |

| 2. Нематериальные активы |

93,7 |

0,06 |

425,5 |

0,1 |

- |

- |

| 3. Капитал 1 уровня (-1-2) |

-94 907,1 |

60,6 |

-84 208,0 |

11,4 |

- |

- |

| 4. Прибыль отчетного и прошлого года |

- |

- |

- |

- |

145 233,1 |

13,0 |

| 5. Переоценка основных средств |

251 503,4 |

160,6 |

825 831,8 |

111,4 |

971 739,3 |

87,0 |

| 6. Капитал 2 уровня (4+5) |

251 503,4 |

160,6 |

825 831,8 |

111,4 |

1116 972,4 |

100 |

| 6.1 Капитал 2 уровня принимаемый для расчета |

251 503,4 |

160,6 |

825 831,8 |

111,4 |

1116 972,4 |

100 |

| 7. Собственный капитал-брутто (3+6,1) |

156 596,3 |

100 |

741 623,8 |

100 |

1116 972,4 |

100 |

| 8. Иммобилизация |

146 086,9 |

93,3 |

103 884,2 |

14,0 |

- |

- |

| 9. Недосозданный резерв по сомнительным долгам |

2 374,8 |

1,5 |

- |

- |

98 275,5 |

8,8 |

| 10. Собственный капитал-нетто (7-8-9) |

8 134,6 |

5,19 |

637 739,6 |

86,0 |

1018 696,9 |

91,2 |

Этот показатель означает, что на каждые 100 единиц вероятных потерь банка должен иметь не менее 10 единиц собственного капитала.

Норматив достаточности основного капитала – 7 процентов. Этот показатель выступает как общий потенциальный фонд покрытия возможных финансовых потерь банка. Данный коэффициент определяет степень обеспеченности рискованных вложений собственным капиталом в случае невозврата или возврата в обесцененном виде того или иного работающего актива. Поэтому чем ниже числовое значение, данного показателя, тем больше потенциальный риск для вкладчиков и кредиторов банка. Расчет показателей достаточности капитала приведен в табл. 2.

Размер коэффициента собственного капитала филиала АСБ «Беларусбанк» за 2005 г. был равен 0,5%; за 2006 г. – 23,5%; за 2007 г. – 22,9%. Коэффициент достаточности основного капитала был равен соответственно 9,4%; 27,3%; 0,0%. Согласно расчетам видно, что филиал не всегда отвечал требованиям нормативов, это и есть свидетельство убыточной работы филиала.

Таблица 2

Расчет показателей достаточности капитала филиала банка

| Показатели |

За 2006 г.

тыс. р.

|

За 2007 г.

тыс. р.

|

За 2008 г.

тыс. р.

|

| 1. Основной собственный капитал |

156 596,3 |

741 623,8 |

- |

| 2. Собственный капитал- нетто |

8 134,6 |

637 739,6 |

1018 696,9 |

| 3. Активы и внебалансовые обязательства: |

1673 917,4 |

2718 592,2 |

4456 517,1 |

| 3.1. А 20 |

76 575,2 |

158 323,4 |

224 014,5 |

| 3.2. А50 |

- |

- |

94 691,3 |

| 3.3. А70 |

- |

- |

- |

| 3.4. А100 |

963 876,2 |

1717 223,8 |

4137 811,3 |

| 3.5. Внебалансовые обязательства |

633 466,0 |

843 045,0 |

- |

| Коэффициент достаточности капитала для основного собственного капитала |

9,4 |

27,3 |

- |

| Коэффициент достаточности капитала для собственного капитала-нетто |

0,5 |

23,5 |

22,9 |

Что касается АСБ «Беларусбанк» в целом, то этот банк является достаточно мощным. Собственный капитал банка на 01.01.2009 г. составил 385,4 млрд. р. увеличился по сравнению с 2006 г. на 246,5 млрд. р. или в 2,7 раза. Уставный фонд пополнился на 204 млрд. р. и на 01.01.2009 г. составил 304,7 млрд. р. Величина коэффициента достаточности капитала за 2008 г. составила 17,9%.

Анализ привлеченных ресурсов филиала банка

Привлеченные средства имеют важное значение и занимают большой объем в сфере ресурсов банка. При анализе структуры пассивов за 2005-2008 гг., филиала АСБ «Беларусбанк» видно, что привлеченные средства в общем объеме ресурсов занимали: на 2005 г. – 102,90%; на 2006 г. – 90,30% ; на 2007 г. – 78,90%; на 2008 г. – 85% см. рис. 1-4.

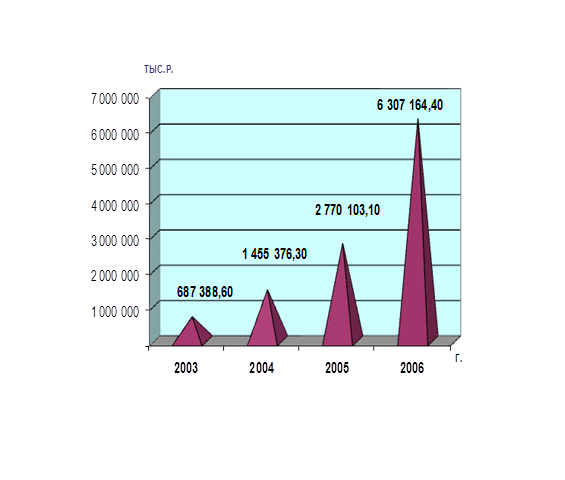

Если рассматривать динамику привлеченных ресурсов за последние три года (2006г., 2007г., 2008г.), то наблюдается рост размера привлеченных ресурсов на 5619 775,8 тыс. р. или в 9,2 раза.

Структура привлеченных средств филиала АСБ «Беларусбанк» состоит из средств клиентов физических лиц, остатков по счетам юридических лиц, ресурсов привлеченных из других банков, и прочие пассивы. С годами в зависимости от направлений денежно-кредитной политики, а также экономической обстановке в стране удельный вес каждого вида привлеченных ресурсов изменялся см. табл. 3.

Следует отметить, что в настоящий момент наибольший удельный вес в объеме привлеченных ресурсов занимают средства физических лиц. Начиная с 2005 г. их удельный вес в объеме привлеченных ресурсов вырос с 26,1% до 58,2% (а по состоянию на 01.01.2007 г. – 67,6%). Это обусловлено тем, что в 2005 г. в связи с началом реализации денежно-кредитной политики на IV квартал 2002 г. и на 2005 г. был обеспечен выход на положительный уровень рублевых процентных ставок в реальном выражении.

Качество экономической среды существенно повлияло на деятельность коммерческих банков, в том числе и на их подходы к формированию ресурсной базы. Банки стали предлагать различные виды вкладов с выгодными процентными ставками. Также немаловажной причиной стала и специфика макроэкономической ситуации, одной из основных отличительных черт которой является увеличение доходов населения: в 2006 г. объем реальных денежных доходов населения увеличился на 25%; в январе-мае 2006 г. – на 18%.

Все это привело к заметному перераспределению денежных потоков населения и к приливу средств во вклады в банки. Так с 2005 г. до 2008 г. в абсолютной величине привлеченные средства физических лиц увеличились на 3488 378,3 тыс. р. или 20,4 раза.

При анализе привлеченных средств физических лиц их стоит поделить на вклады в национальной и иностранной валюте. Следует отметить, что соотношение вкладов в национальной и иностранной валютах не всегда одинаково.

Таблица 3

Структура привлеченных средств

| Наименование показателей |

На

01.01.2005 г. тыс. р.

|

Уд. вес % |

На

01.01.2006 г. тыс. р.

|

Уд. вес % |

На

01.01.2007 г. тыс. р.

|

Уд. вес

%

|

На

01.01.2008 г. тыс. р.

|

Уд. вес

%

|

| 1. Средства юридических лиц |

106 929,5 |

15,6 |

272 875,8 |

18,7 |

207 745,5 |

7,5 |

470 740,7 |

7,5 |

| 2. Средства физических лиц |

179 676,8 |

26,1 |

701 769,4 |

48,2 |

1871 396,0 |

67,6 |

3668 055,1 |

58,2 |

| 3. Ресурсы привлеченные из других филиалов |

371 522,0 |

54,0 |

393 043,3 |

27,0 |

493 453,4 |

17,8 |

1959 567,4 |

31,1 |

| 4. Прочие пассивы |

29 260,3 |

4,3 |

87 687,8 |

6,0 |

197 508,1 |

7,1 |

208 801,2 |

3,3 |

| Итого |

687 388,6 |

100,0 |

1455 376,3 |

100,0 |

2770 103,0 |

100,0 |

6307 164,4 |

100,0 |

Если в 2005-2006 гг. доля вкладов в иностранной валюте преобладала над вкладами в национальной и изменялась от 54,3% до 73,9%, то в 2007 г. ситуация изменилась. По состоянию на 01.01.2009 г. доля вкладов в национальной валюте возросла до 53,3%, таким образом удельный вес вкладов в иностранной валюте снизилась до 46,7%. Это связано с уменьшением темпов инфляции.

Все вклады в зависимости от условий хранения подразделяются на вклады до востребования и срочные.

Вклады до востребования считаются наиболее дешевыми ресурсами для банка, но наименее ликвидными. Их доля в общей сумме привлеченных ресурсов физических лиц составляет 23,5%. Срочные вклады в общем объеме привлеченных ресурсов занимают больший объем см. табл. 4.

Из данных таблицы видно, что на данный момент в общем объеме привлеченных ресурсов преобладают срочные вклады физических лиц, причем в национальной валюте.

Вклады до востребования в национальной валюте принимаются на следующих условиях: процентная ставка 6% годовых. Открытие вклада осуществляется как наличными так и безналичным перечислением. Минимальная сумма вклада не ограничена. Проценты по вкладу ежегодно капитализируются. Пополнение и частичная выплата вклада (в пределах суммы остатка) не ограничены.

К вкладам до востребования относятся и следующие виды вкладов:

- аграрный – 25% годовых. Этот вклад до востребования, для зачисления денежных средств за сданную сельскохозяйственную продукцию. Открытие вклада осуществляется как наличными деньгами так и безналичным перечислением, минимальная сумма вклада не ограничена. Пополнение вклада осуществляется только безналичным перечислением за сданную сельскохозяйственную продукцию;

- пенсионный – 27% годовых. Вклад до востребования. Владельцами данного вклада могут быть только граждане, получающие пенсию на основании Закона Республики Беларусь «О пенсионном обеспечении» и Закона Республики Беларусь «О пенсионном обеспечении военнослужащих, лиц начальствующего и рядового состава органов внутренних дел».

Процентная ставка может быть изменена Правлением банка в одностороннем порядке. Пополнение вклада и частичные выплаты (в пределах остатка вклада) производятся без ограничений. Вкладчик вправе ежемесячно получать проценты.

За 2007 г средняя ставка привлечения депозитов до востребования составила 16,22%, в 2005 г. – 14,9%, в 2006 г. – 15,3%. Повышение средней ставки привлечения связано с увеличением доли вкладов до востребования по 27% и 37% годовых. В 2005 г. удельный вес в общем объеме вкладов до востребования составили 15%, в 2006 г. – 20%, в 2007 г. –35%.

Основная сумма привлеченных средств физических лиц направлена на срочные вклады, которые считаются для банка более дорогостоящие, а для клиентов наиболее выгодными. В настоящее время открываются следующие виды вкладов в национальной валюте

1. Гарантированный доход – процентная ставка 36% годовых.

Вклад принимается на срок 15,35 дн. В течение срока хранения вклада процентная ставка не изменяется. Дополнительный взнос и частичная выдача вклада не производится. Счет открывается как внесением наличных средств, так и безналичным перечислением.

После окончания срок хранения вклада если вкладчик не обратился вклад считается переоформленным на условиях действующих на дату переоформления, на аналогичный срок.

Таблица 4

Структура привлеченных средств физических лиц

| Виды вкладов |

На

01.01.2005 г. тыс. р.

|

Уд.

вес

%

|

На

01.01.2006 г. тыс. р.

|

Уд.

вес

%

|

На

01.01.2007 г. тыс. р.

|

Уд.

вес

%

|

На

01.01.2008 г. тыс. р.

|

Уд.

вес

%

|

| 1.До востребования |

53 853,3 |

30,0 |

140 299,0 |

20,0 |

408 041,0 |

21,8 |

876 214,3 |

23,9 |

| 1.1Национальная валюта |

53 687,8 |

99,7 |

139 673,3 |

99,6 |

292 269,2 |

71,6 |

656 424,1 |

74,9 |

| 1.2 Иностранная валюта |

165,5 |

0,3 |

625,7 |

0,4 |

115 771,8 |

28,4 |

219 790,2 |

25,1 |

| 2.Срочные |

125 823,5 |

70,0 |

561 470,4 |

80,0 |

1463 355,0 |

78,2 |

2791 840,8 |

76,1 |

| 2.1Национальная валюта |

57 497,3 |

45,7 |

146 511,9 |

26,1 |

598 915,2 |

40,9 |

1487 741,8 |

53,3 |

| 2.2 Иностранная валюта |

68 326,2 |

54,3 |

414 958,5 |

73,9 |

864 439,8 |

59,1 |

1304 099,0 |

46,7 |

| Всего |

179 676,8 |

100,0 |

701 769,4 |

100,0 |

1871 396,0 |

100,0 |

3668 055,1 |

100,0 |

Проценты при этом присоединяются к остатку вклада (капитализируются). Проценты по вкладу выплачиваются после окончания срока хранения;

2. Вклад «ХХI век» срок хранения на 100 дн. – 35% годовых; на 190 дн. – 37% годовых.

Процентная ставка по вкладу устанавливается и может быть изменена Правлением банка в одностороннем порядке в период срока хранения вклада. Начисленный доход ежемесячно, в последний день месяца, присоединяется к остатку вклада (капитализируется). После проведения капитализации доход начисляется на новый остаток вклада. Вкладчикам предоставляется право ежемесячного получения дохода. Дополнительные взносы и частичные выплаты (кроме выплаты дохода) не производятся. В случае не истребования вкладчиком вклада после окончания срока хранения, вклад считается автоматически переоформленным на условиях действующих на дату переоформления, на аналогичный срок;

3. Юбилейный – процентная ставка 38% годовых. Вклад принимается на срок 45 дн. Минимальная сумма вклада 35 000 р. В течение срока хранения вклада процентная ставка не изменяется. Пополнение вклада или частичные выплаты не производятся. По истечении срока хранения вклада, начиная со дня наступления срока его возврата доход начисляется в размере процентной ставки действующий по вкладу до востребования. Доход по вкладу выплачивается при закрытии вклада;

4. Доходный срок возврата вклада 50 дн. – 18% годовых; 100 дн. – 20% годовых; 190 дн. – 25% годовых.

Минимальный размер вклада 50 000 р. Доход по вкладу состоит из двух частей – процентная ставка выплаты дохода и дополнительная процентная ставка (устанавливается в зависимости от изменения курса доллара США установленного Национальным банком Республики Беларусь). Процентная ставка в период действия договора не изменяется. Вкладчику предоставляется право совершать расходные операции в пределах суммы капитализированных процентов. Если в день наступления возврата вклада вкладчик не обратился, то вклад считается переоформленным на условиях действующих на дату переоформления и на аналогичный срок;

5. Сберегательные сертификаты – ставка рефинансирования Национального банка Республики Беларусь. Сберегательный сертификат – ценная бумага, удостоверяющая сумму вклада, внесенного в банк, и права вкладчика на получение по истечении установленного срока суммы вклада и процентов по нему в банке, выдавшем сертификат, или в любом филиале (отделении) данного банка. Прием денежных средств на сберегательный сертификат производится как наличными так и безналичным перечислением. Минимальная сумма – 1000 р. Минимальный срок обращения не менее 30 дн. Погашение сберегательного сертификата осуществляется в полной сумме указанной в нем.

Вклады на краткосрочный период занимают наибольший объем в привлеченных ресурсах физических лиц. Их удельный вес составил 55,2%, средняя ставка привлечения в 2007 г. составила 36,3%, в 2005 г. – 115%, в 2006 г. – 70,1%.

Долгосрочные вклады на срок от 1 года до 5 лет принимаются на следующих условиях:

1. Вклад XXI век на 370 дн. под 39% годовых. Условие по вкладу описано выше.

2. Детский срок хранения 2 года – ставка рефинансирования + 2%;

3 года – ставка рефинансирования + 3%; 5 лет – ставка рефинансирования + 4%.

Вклад принимается на имя несовершеннолетнего в возрасте до 16 лет. Первоначальный взнос принимается наличными деньгами, минимальный взнос равен 10 000 р. Размер дохода по вкладу устанавливается и может быть изменен уполномоченным органом в одностороннем порядке. Начисленные проценты ежегодно присоединяются к остатку вклада, и при востребовании могут быть выплачены. Несовершеннолетний приобретает права вкладчика со дня предъявления им или его представителем, в порядке предусмотренном законодательством, учреждению банка первого требования, основанного на правах в отношении данного вклада, которое оформляется в письменном виде;

3. Накопительный – 39% годовых. Вклад принимается на срок 3 года. Минимальная сумма 50 000 р. Размер процентной ставки устанавливается и может быть изменен в одностороннем порядке уполномоченным органом банка. Начисленный доход ежемесячно, в последний рабочий день месяца присоединяется к остатку вклада. Вкладчику предоставляется право ежемесячно получать доход. Частичная выплата вклада, кроме начисленных процентов не производится. Пополнение вклада осуществляется в любых размерах.

Вклады на долгосрочный период не пользуются спросом у населения, их удельный вес в объеме привлеченных ресурсов составляет 21,3%. Средний процент привлечения по таким вкладам в 2006 г. составил 39,1%, в 2005 г. – 101,0%, в 2007 г. – 99,7%.

Вклады в иностранной валюте принимаются на следующих условиях.

- до востребования – процентная ставка 1% годовой. Срок хранения не ограничен. Минимальная сумма вклада не ограничена. Пополнение вклада и частичная выдача в пределах суммы остатка вклада производится без ограничений. Вклады до востребования занимают 14% в общем объеме привлеченных средств физических лиц в иностранной валюте. Средний процент привлечения по таким вкладам в 2007 г. составил 2,9%, в 2006 г. –2,9%, в 2005 г. – 3%;

- срочные вклады на срок до 1 года:

1. Накопительный вклад в иностранной валюте – на 6 месяцев – 3% годовых; на 12 месяцев – 4% годовых.

Минимальная сумма вклада 100 у.е. Пополнение вклада производится без ограничений. По истечении месяца начисленный доход присоединяется к остатку вклада (капитализируется). Вкладчику дано право ежемесячного получения дохода;

2. Срочный вклад – на 3 месяца – 2% годовых; на 6 месяцев – 3% годовых; на 12 месяцев – 6% годовых.

Минимальная сумма вклада не установлена. Пополнение и частичная выплата вклада не предусмотрена. Вкладчику дано право ежемесячно получать доход. Такие вклады занимают среди вкладов в иностранной валюте 70,8%, средний процент привлечения составил в 2007 г. – 5,5%, в 2005 г. – 9,0%, в 2006 г. – 7,1%;

- долгосрочные вклады на срок свыше года:

3. Накопительный вклад на срок 18 месяцев под процентную ставку 5% годовых.

Такие вклады не пользуются спросом и занимают 15,2% в объеме привлеченных ресурсов физических лиц в иностранной валюте. Средний процент привлечения составил в 2007 г. 9,7%. В 2005 г. – 11,3%, в 2006 г. – 10,1%.

Что касается средств юридических лиц, то также наблюдается тенденция к увеличению за период с 2005 г. до 2008 г. остаток средств на счетах юридических лиц вырос на 363 811,2 тыс. р. или 4,4 раза.

Таким образом, удельный вес привлеченных средств юридических лиц по состоянию на 01.01.2009 г. составил 7,5% в общем объеме привлеченных ресурсов. Средняя процентная ставка привлечения по средствам юридических лиц составила в 2007 г. 6,5%, в 2005 г. – 9,0%, в 2006 г. – 8,7%. Филиалом АСБ «Беларусбанк» постоянно проводится работа по привлечению на обслуживание юридических лиц, по состоянию на 01.01.2009 г. в филиале на обслуживании находится 213 клиентов юридических лиц, которым открыто 313 счетов. Среднедневные остатки на счетах юридических лиц за 2007 г. составили 387 425,7 тыс. р. Увеличение средств юридических лиц произошло в основном за счет привлечения новых клиентов в том числе и индивидуальных предпринимателей.

В структуре привлеченных ресурсов отдельное место занимают ресурсы привлеченные из других филиалов. Их удельный вес по состоянию на 01.01.2009 г. составил 31,1% или 1959 567,4 тыс. р. из них централизованные ресурсы занимают 8,9% или 174 401,5 тыс. р. они необходимы для кредитования жилищного строительства, а также для выдачи кредитов в инвестиционную деятельность предприятиям.

Произошло увеличение и прочих пассивов на 179 541,1 тыс. р. или в 7 раз. Их удельный вес по состоянию на 01.01.2009 г. в общем объеме привлеченных ресурсов составил 2,8% или 208 801,2 тыс. р. рост обусловлен ростом остатков на промежуточных счетах для перечисления заработной платы, а также ростом наращенных процентов к выплате.

Особое место в анализе привлеченных ресурсов занимает анализ их стоимости. Чем ниже стоимость привлекаемых ресурсов, тем выше возможность увеличить прибыльность филиала банка. Это – одна из аксиом банковской деятельности. Как правило, приходиться одновременно работать с денежными средствами разными по стоимости привлечения. Чем ниже удельный вес дорогих ресурсов, тем прочнее финансовое положение филиала.

Привлекая ресурсы каждый филиал стремится их как можно выгоднее разместить. Филиал АСБ «Беларусбанк» направляет свои ресурсы в следующие виды активов: кредиты юридическим лицам, кредиты физическим лицам, кредиты другим филиалам, ценные бумаги (векселя) смотрите табл. 5.

По данным отчетности филиала АСБ «Беларусбанк» выясняется, что процентная ставка стоимости пассивов на 01.01.2009 г. сложилась на уровне 23,6% (по состоянию на 01.01.2008 г. – 28%). Средства юридических лиц – 6,5%, средства физических лиц – 26,5%. Процентная ставка размещения сложилась на уровне 29,97%. Можно сделать вывод, что активные операции банка приносят ему доход.

Таблица 5

Структура размещенных средств

| Наименование показателей |

На

01.01.2005 г.

тыс. р.

|

Уд.

вес %

|

На

01.01.2006 г. тыс. р.

|

Уд. вес % |

На

01.01.2007 г. тыс. р.

|

Уд. вес % |

На

01.01.2008 г. тыс. р.

|

Уд. вес % |

| 1 Кредиты юридическим лицам |

855 22,5 |

15,6 |

147 942,9 |

15,1 |

291 115,6 |

13,6 |

1426 965,6 |

25,7 |

| 2 Кредиты физическим лицам |

463 852,7 |

84,4 |

486 283,2 |

49,6 |

1314 524,0 |

61,4 |

2329 293,9 |

41,9 |

| 3 Ресурсы размещенные в других филиалах |

- |

- |

346 310,5 |

35,3 |

534 348,7 |

25,0 |

1766 202,9 |

31,8 |

| 4 Ценные бумаги |

- |

- |

- |

- |

- |

- |

32 975,0 |

0,6 |

| Итого |

549 375,2 |

100,0 |

980 536,6 |

100,0 |

2139 988,3 |

100,0 |

5555 437,4 |

100,0 |

Из данных таблицы видно, что наибольший удельный вес в размещенных ресурсах филиала имеют кредиты предоставленные физическим лицам. Они занимают на 01.01.2009 г. 41,9% и составили 2329 293,9 тыс. р. 25,7% в общем объеме размещенных ресурсов занимают кредиты выданные юридическим лицам. В 2007 г. банк начал активную работу с векселями. В общем объеме размещенных ресурсов они занимают 0,6%.

Выводы: в настоящий момент наибольший удельный вес в объеме привлеченных ресурсов занимают средства физических лиц. Начиная с 2005 г. их удельный вес в объеме привлеченных ресурсов вырос с 26,1% до 58,2%. Это обусловлено тем, что в 2005 г. в связи с началом реализации денежно-кредитной политики на IV квартал 2002 г. и на 2005 г. был обеспечен выход на положительный уровень рублевых процентных ставок в реальном выражении. Качество экономической среды существенно повлияло на деятельность коммерческих банков, в том числе и на их подходы к формированию ресурсной базы. Банки стали предлагать различные виды вкладов с выгодными процентными ставками. Также немаловажной причиной стала и специфика макроэкономической ситуации, одной из основных отличительных черт которой является увеличение доходов населения: в 2006 г. объем реальных денежных доходов населения увеличился на 25%. Все это привело к заметному перераспределению денежных потоков населения и к приливу средств во вклады в банки. Именно поэтому банку следует сделать акцент на совершенствование работы по привлечению вкладов населения.

ЛИТЕРАТУРА

1. Аникеев, М. Депозитные операции банков и факторы, влияющие на их проведение // Вестник Ассоциаций белорусских банков. 2008. №43 (207). С.18-20

2. Антонов, В. А. Денежное обращение, кредит и банки. М.: «ЭКО»,2005. 240с.

3. Банковский кодекс Республики Беларусь // Банковский вестник. 2008. № 42. С.20-35.

4. Иванов, В. В. Анализ надежности банка. М.: «ЭКО», 2008. 432 с

5. Лаврушина, О. И. Банковское дело. М.: Банковский и биржевой научно-консультационный центр, 2007. 115 с.

6. Лемешевский, И. Достаточность капитала и создание внутрибанковской модели регулирования // Вестник Ассоциаций белорусских банков. 2008. №6 (122). С.20-33.

7. Лемешевский, И. Основы анализа финансового положения филиала банка // Вестник Ассоциаций белорусских банков. 2008. № 10 (126). С.24-37.

8. Назаренко, Н. А. Банки набрали капитал // Белорусская газета. 2008. № 25. С.15.

ПРИЛОЖЕНИЕ 1

Организационная структура АСБ «Беларусбанк»

|