Нижегородский филиал

Государственный университет

Высшая школа экономики

Аналитическая работа по банковскому делу

на тему: «Анализ годовых балансов банков»

Н. Новгород

2007г.

Для анализа годовых балансов и финансовой структуры в целом были взяты два банка, разные по размеру: ОАО «Альфа-Банк»

(4 место в рейтинге банков Москвы с активами 400 356 475 тыс. рублей- 5 место в России)и ЗАО «ДжиИ Мани Банк»

(104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России)

1. Структура баланса банков

ОАО «Альфа-Банк»

Суммарные активы «Альфа-групп» превышают 12 млрд. долларов (по данным МСФО за 2003 год; в 2006 году, по словам Петра Авена, — 30 млрд. долларов), годовой оборот — свыше 1 млрд. долларов, капитал — около 4,5 млрд. долларов. Основную прибыль «Альфа-групп» приносит нефтяной бизнес («ТНК-BP»).

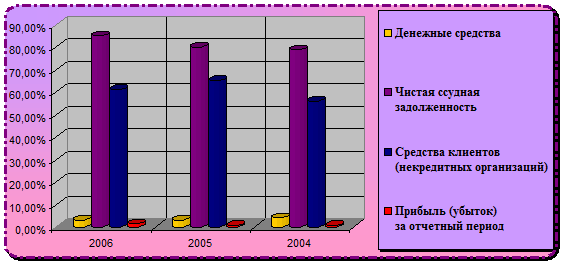

За 3 года (2006, 2005, 2004 гг.) структура банка остается без существенных изменений. Значительную часть активов банка составляет чистая ссудная задолженность, чистые вложения в инвестиционные ценные бумаги, при чем за данный период ее удельный вес вырос на 6.17%. А доля ОС и НМА и материальных запасов снизилась в 2006 году на 0.12% по сравнению с 2004 годом, но выросла в 2005 на 0.12% по сравнению с 2004. Объем денежных средств уменьшился на 1.07%, общий же объем активов банка вырос на 48501540 тыс. руб. за 2005 год и на 115327915 тыс. руб. за 2006 год.

Большую часть пассивов банка занимают средства клиентов (некредитных организаций), и они составляют на 01.01.2007 61.23% (возросли на 5.33% за 2005-2006гг). Средства кредитных организаций превышают объем вкладов физических лиц на 28114588 тыс. руб. на 01.01.2007, хотя по депозитам физических лиц банк занимает 9 место в России.

Динамику изменения структуры по основным строкам баланса можно увидеть на следующих диаграммах.

Диаграмма 1

Диаграмма 2

Диаграмма 3

ЗАО «ДжиИ Мани Банк»

Банк зарегистрирован в 1997 году под именем ДельтаБанк. В число акционеров банка входил почивший в 1998 году ДиалогБанк (см. «Книга Памяти»). Конечным собственником банка до ноября 2004 года являлся инвестфонд «США — Россия» (сейчас Delta Private Equity Partners /DPEP/, управляющая компания фонда — Delta Capital Management). Изначально специализировался на потребительском кредитовании.В ноябре 2004 года продан компании GE Money (США) и с октября 2006 года носит сложное для русского человека имя «ДжиИ Мани Банк». По экспертным оценкам, сумма сделки составила около 100 млн. долларов. ЗАО «ДжиИ Мани Банк» обслуживает потребителей через собственные отделения и более 280 офисов продаж в крупных торговых центрах, таких как МЕГА, «Мосмарт», ОБИ, «Рамстор», «Перекресток», «Связной» и др. Банк имеет филиал в Санкт-Петербурге, а также представительства в Екатеринбурге, Казани, Краснодаре, Нижнем Новгороде, Новосибирске, Ростове-на-Дону, Самаре и Челябинске. Основными продуктами, предлагаемыми банком, являются револьверные кредитные карты VISA, кредит наличными и потребительский.

Реклама

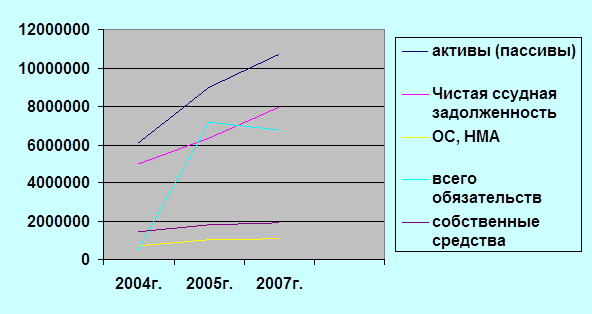

В годовом балансе денежные средства и ОС, НМА, материальные запасы занимают незначительную долю и практически не изменяются в процентном отношении. За 2005 год объем денежных средств вырос почти на 2%, а в 2006 упал на 1.5%. Объем ОС и НМА снизился за 3 года на 2%. Основную долю в активе баланса занимает чистая ссудная задолженность (около 80%). Значительному росту подверглись за 3 года средства в кредитных организациях (более 2%). В пассивах баланса значительный вес (66.7% в 2004 году) имеют средства клиентов некредитных организаций, которые увеличились на 10% за 2 года. Это в свою очередь влияет на то, что общая сумма обязательств банка так же увеличивается. А вот объем вкладов физических лиц драматично упал с 9.86% в 2004 до 1% в 2006 году. Прибыль за 3 года выроста на 7%, а доля собственных средств сократилась на 10%.Все изменения можно так же увидеть на диаграммах.

2.Абсолютная динамика показателей

Анализируя общую динамику, можно отметить, что прирост показателя за 2005 г. положительный и значительный, а в 2006г. наблюдается в основном уменьшение сумм по статьям. Значительный рост за 2005г. наблюдался по следующим статьям: Средства кредитных организаций в ЦБ РФ (на 70%)всего активов (36,6%), средства клиентов (на 50%), выпущенные долговые обязательства (36,4%),Переоценка ОС (52%), всего источников собственных средств (27%)

ЗАО «Газпромбанк»

В отличие от ЗАО «Нижегородпромстройбанка» ЗАО «Газпромбанк»

имеет положительную значительную динамику роста практически по всем показателям за оба года. Следует отметить, что по таким статьям как ОС, НМА, сумма активов, средств кредитных организаций в ЦБ РФ, сумма обязательств прирост показателя превышает прирост за отчетную дату предыдущего периода и составляет более 50%.Значительный спад наблюдается в прибыли за 2006г.(на 8%)

Реклама

1.

Сравнение структур банков

В общей структуре банки различаются не значительно: у ЗАО «Нижегородпромстройбанка» в 3 раза больше удельный вес денежных средств, так же больше чистая ссудная задолженность (74% против 61%), значительный вес составляют ОС, НМА и материальные активы (10% против 0,51%), чуть выше доля средств клиентов (некредитных организаций) (74% против 51%)

У ЗАО «Газпромбанк»

более значимую долю занимают обязательства (90% на 63%), в 2006г. ЗАО «Газпромбанк»

имеет эмиссионный доход с весом 3,85%, тогда как эмиссионный доход ЗАО «Нижегородпромстройбанка»=0 на протяжении всего наблюдаемого периода.

Для анализа годового отчета о прибылях и убытках был взят ЗАО «ДжиИ Мани Банк»

(104 место в рейтинге банков Москвы с общей суммой активов 8 506 751 тыс. рублей- 158 место в России).Банк зарегистрирован в 1997 году под именем ДельтаБанк. В число акционеров банка входил почивший в 1998 году ДиалогБанк. Конечным собственником банка до ноября 2004 года являлся инвестфонд «США — Россия» (сейчас Delta Private Equity Partners /DPEP/, управляющая компания фонда — Delta Capital Management). Изначально специализировался на потребительском кредитовании. В ноябре 2004 года продан компании GE Money (США) и с октября 2006 года носит сложное для русского человека имя «ДжиИ Мани Банк». По экспертным оценкам, сумма сделки составила около 100 млн. долларов. ЗАО «ДжиИ Мани Банк» обслуживает потребителей через собственные отделения и более 280 офисов продаж в крупных торговых центрах.

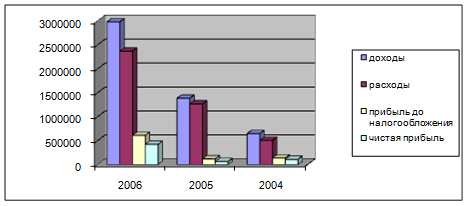

Рассматриваемый нами банк является небольшим по размерам активов и количеству филиалов. За данный период 2004-2005 гг. не наблюдалось каких-либо серьезных изменений в структуре банка. Анализируя отчеты о прибылях и убытках за последние 3 года, можно увидеть, что на протяжении этого периода банк имел положительный финансовый результат (прибыль). Причем объем чистой прибыли за 2005 год сократился на 41.02%, а за 2006 год вырос (по сравнению с 2004 годом) на 285.92%. Это говорит, с одной стороны, о неустойчивости финансового положения банка, а с другой- о грандиозном росте.

Основную долю доходов банка составляют ссуды, предоставленных клиентам (некредитным организациям)- 22.42% от общего объема доходов, комиссионные доходы- 28.35%, а также прочие операционные доходы- 44.37%. Существенную часть расходов (как и у любого банка) составляют административно-управленческие расходы- 74.24% от общего числа расходов за год. Остальные статьи расходов незначительно убавляют прибыль, самой весомой из них являются отчисления в резервы на возможные потери- 15.42% , что даже превышает чистую прибыль банка за отчетный период.

Также не остается незамеченным тот факт, сто за 2005 год доходы по привлеченным средствам клиентов (некредитных организаций) выросли на 4%, а за 2006 год- упали на почти те же 4%. Аналогичная ситуация с чистыми доходами от переоценки иностранной валюты : в 2005 году они составили положительную сумму (что является редким), а в 2004 и 2006- соответственно

-9850 млн. руб. и –4844 млн. руб. Доля комиссионных доходов в общем «пироге» доходов упала в 2005 и выросла в 2006. А вот расходная часть постоянно падает (с 7.97% в 2004г. до 5.09% в 2006). Чистые доходы от разовых операций однако резко выросли в 2005 году на 4.23% и упали в 2006. Так же в 2005 году на 11% выросла доля резервов на возможные потери. По всему вышеперечисленному можно судить о том, что в 2005 году банк перенес некоторые финансовые сложности (в связи с которыми был вынужден снизить управленческие расходы и увеличить отчисления в резервы), но к 01.01.2007 достиг значительных высот по сравнению с 2004 годом, о чем свидетельствует грандиозный прирост прибыли. Более подробное изменение показателей отчета о прибылях и убытках показано на следующих диаграммах:

Диаграмма 1

Диаграмма 2

Диаграмма 3

Отчет о прибылях и убытках

| Проценты полученные и аналогичные доходы от: |

2006 |

2005 |

2004 |

2006 |

2005 |

2004 |

| Размещения средств в кредитных организациях |

4406 |

2709 |

1412 |

0,15% |

0,20% |

0,22% |

| Ссуд, предоставленных клиентам (некредитным организациям) |

668349 |

476943 |

201713 |

22,42% |

34,39% |

31,18% |

| Оказание услуг по финансовой аренде (лизингу) |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

| Ценных бумаг с фиксированным доходом |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

| Других источников |

2687 |

30 |

50 |

0,09% |

0,00% |

0,01% |

| Всего процентов полученных и аналогичных доходов |

675442 |

479682 |

203175 |

22,66% |

34,58% |

31,40% |

| Проценты уплаченные и аналогичные расходы по: |

| Привлеченным средствам кредитных организаций |

2467 |

1078 |

2591 |

0,10% |

0,09% |

0,51% |

| Привлеченным средствам клиентов (некредитных организаций) |

75002 |

91383 |

16374 |

3,17% |

7,21% |

3,22% |

| Выпущенным долговым обязательствам |

0 |

639 |

8962 |

0,00% |

0,05% |

1,76% |

| Всего процентов уплаченных и аналогичных расходов |

77469 |

93100 |

27927 |

3,27% |

7,35% |

5,50% |

| Чистые процентные и аналогичные доходы |

597973 |

386582 |

175248 |

20,06% |

27,87% |

27,09% |

| Чистые доходы от операций с ценными бумагами |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

| Чистые доходы от операций с иностранной валютой |

20874 |

28893 |

40750 |

0,70% |

2,08% |

6,30% |

| Чистые доходы от операций с драгоценными металлами и прочими финансовыми инструментами |

0 |

0 |

0 |

0,00% |

0,00% |

0,00% |

| Чистые доходы от переоценки иностранной валюты |

-4844 |

3664 |

-9850 |

-0,16% |

0,26% |

-1,52% |

| Комиссионные доходы |

845207 |

335631 |

175343 |

28,35% |

24,20% |

27,10% |

| Комиссионные расходы |

120645 |

65099 |

40479 |

5,09% |

5,14% |

7,97% |

| Чистые доходы от разовых операций |

121665 |

131841 |

37113 |

4,08% |

9,51% |

5,74% |

| Прочие чистые операционные доходы |

1322699 |

407326 |

200434 |

44,37% |

29,37% |

30,98% |

| Административно- управленческие расходы |

1711769 |

760086 |

348362 |

72,24% |

60,00% |

68,56% |

| Резервы на возможные потери |

459637 |

348623 |

91365 |

15,42% |

25,13% |

14,12% |

| Прибыль до налогообложения |

611523 |

120129 |

138832 |

| Начисленные налоги (включая налог на прибыль) |

189498 |

55626 |

29476 |

| Прибыль (убыток) за отчетный период |

422025 |

64503 |

109356 |

385,92% |

58,98% |

100,00% |

Рентабельность банка

ROA= прибыль : активы 2006 2005 2004

ROE = прибыль : капитал 2006 2005 2004

|