Академія КРОК

ЗВІТ

за результатами переддипломної практики на тему № 2.1

„РОЗРАХУНКОВІ ОПЕРАЦІЇ БАНКУ”

(НА МАТЕРІАЛАХ КОМЕРЦІЙНОГО БАНКУ ВАТ АКБ «УКРСОЦБАНК»)

Київ2010

Зміст

Вступ

1. Характеристика основних видів діяльності комерційного банку ВАТ АКБ „Укрсоцбанк”

1.1 Організаційна характеристика ВАТ АКБ „Укрсоцбанк”

1.2 Основні результати діяльності ВАТ АКБ „Укрсоцбанк” у 2008 – 2009 рр

2. Розрахункове – касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк”

2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків

2.2 Документи та бухгалтерські проводки при розрахунково-касових операціях в ВАТ АКБ „Укрсоцбанк”

3. Технологія розрахунків в ВАТ АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

3.1 Механізми розрахунково-касових готівкових та безготівковихрозрахунків за допомогою платіжних карток

3.2 Бухгалтерський облік розрахунково-касових операцій, виконуємих з використанням платіжних пластикових карток

3.3 Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

3.4 Види розрахунково-касових операцій банку з використанням банківських платіжних карток

3.5 Тарифна політика банку в операціях з банківськими пластиковими платіжними картками

Висновки та рекомендації

Список використаної літератури

Вступ

Розрахунки з використанням готівки надзвичайно дорого обходяться державній і комерційним фінансовим структурам. Випуск у обертання нових купюр, обмін старих, утримання значного персоналу, незручності і великі втрати часу рядових клієнтів — усе це важким тягарем лягає на економіку країни. В Україні, наприклад, близько 20 % вартості кожної гривні іде на підтримку її ж власного обертання. Один з можливих і самих перспективних засобів вирішення проблеми готівкового обороту — створення ефективної автоматизованої системи безготівкових розрахунків на базі пластикових карток.

Актуальність теми переддипломного практичного дослідження полягає в необхідності аналітичного упорядкування поточних показників та тенденцій розвитку платіжних систем в Україні на базі пластикових карток з урахуванням відкритості банківської системи України після входження в СОТ для банків розвинутих ринкових країн з їх банківськими технологіями.

Реклама

Предметом переддипломного дослідження були розрахунково-касові операції та використання в цих операціях пластикових платіжних карток.

Об’єктом передипломного дослідження був комерційний банк ВАТ АКБ «Укрсоцбанк».

Метою переддипломного дослідження було отримання показників поточного стану діяльності АКБ «Укрсоцбанк» в сегменті розрахунково-касового обслуговування та впровадження технологій карткових розрахункових банківських послуг в Україні.

Інформаційною базою переддипломного дослідження були нормативні та аналітичні матеріали Національного банку України, річна та поточна фінансова звітність ВАТ АКБ «Укрсоцбанк», аналітичні матеріали Асоціації комерційних банків України, аналітичні рейтингові матеріали агентства «Простобанк», матеріали галузевих видань з питань платіжних систем з використанням пластикових карток.

1. Характеристика основних видів діяльності комерційного банку

ВАТ

АКБ „Укрсоцбанк”

1.1 Організаційна характеристика ВАТ АКБ „Укрсоцбанк”

Назва банку: Повна – Акціонерно-комерційний банк соціального розвитку “Укрсоцбанк”, скорочена – АКБ “Укрсоцбанк” [45].

Адреса банку: Україна, 03150, м. Київ, вул. Ковпака, 29

Акціонерно-комерційний банк соціального розвитку «Укрсоцбанк» на сьогодні — один з найбільших системних універсальних банків України який входить в міжнародну UniCreditGroup. 23 січня 2008 року UniCreditGroup завершила купівлю 94,2% загального випущеного акціонерного капіталу Укрсоцбанку в групи інвесторів, яких представляла міжнародна інвестиційна консалтингова компанія EastOne (продавець із боку акціонерів) через BankAustria, який входить до Групи і є відповідальним за комерційну банківську діяльність у країнах Центральної та Східної Європи.

Розмір зареєстрованого статутного капіталу банку – 1,27млрд. грн.

Таблиця 1.1

Перелік акціонерів, що мають істотну участь у банку, станом на 01.01.2009 р. [45]

| Назва акціонера |

Сума внеску,

Тис. грн.

|

% від статутного капіталу |

| ЗАТ “Ферротрейд Інтернешнл”, Україна |

878 731,8 |

82,12 |

| Unicredit Bank Austria AG, Austria |

137 330,1 |

12,83 |

Акціонерно-комерційний банк соціального розвитку Укрсоцбанк за організаційно-правовою формою є відкритим акціонерним товариством (ВАТ).

За обсягом валюти балансу ВАТ АКБ «Укрсоцбанк» займає 6 – рейтин-гове місце в банківській системі України станом на 01.04.2009 року(табл.1.2).

Таблиця 1.2

Мажоритарні власники-нерезидентив перших 60 найбільших комерційних банках України [44]

У 2006 році відповідно до стратегічного плану розвитку прийнято внутрішню структуру банку АКБ “Укрсоцбанк», яка складається з трьох бізнес-орієнтованих напрямків [45]:

Реклама

- Корпоративний бізнес — обслуговування юридичних осіб.

- Роздрібний бізнес — обслуговування фізичних осіб.

- Фінансово-інституційний бізнес — надання послуг комерційним банкам та компаніям, які емітують власні фінансові інструменти, як правило, корпоративні облігації.

Поділ на бізнес-напрямки, а також підрозділи їх підтримки, проведено по всій системі АКБ «Укрсоцбанк».

Система АКБ «Укрсоцбанк» складається з Головного офісу в Києві та 447 установ, з яких – 7 філій і 440 відділень.

Органи управління АКБ «Укрсоцбанк» — загальні збори акціонерів, спостережна рада та правління. Спостережна рада і правління керують діяльністю банку в межах повноважень, наданих їм загальними зборами акціонерів. Вищим органом банку є загальні збори акціонерів, які скликаються не рідше одного разу на рік.

Спостережна рада банку — колегіальний орган управління, який представляє інтереси акціонерів в період між проведенням загальних зборів акціонерів. Голова спостережної ради здійснює керівництво діяльністю ради, забезпечує контроль за виконанням спостережною радою та правлінням рішень загальних зборів акціонерів, представляє інтереси банку в усіх організаціях як на території Україні, так і за її межами.

Виконавчим органом банку є правління, що здійснює управління поточною діяльністю, формуванням фондів, необхідних для статутної діяльності, та несе відповідальність за ефективність роботи банку. Голова правління без довіреності представляє банк в усіх підприємствах, укладає договори та угоди в межах своїх повноважень.

1.2 О

сновн

і

результати діяльності

ВАТ АКБ „Укрсоцбанк”

у 2008 – 2009 рр.

За переліком видів послуг, які надаються, та груп клієнтів, що ними користуються, а також сферами застосування залучених ресурсів і власного капіталу та, відповідно до Статуту, АКБ “Укрсоцбанк” є універсальною кредитно-фінансовою установою; протягом звітного періоду банк здійснював банківську діяльність на підставі законодавчих і нормативних актів, що регулюють банківську діяльність в Україні, в тому числі отриманої від Національного банку України ліцензії за №5 від 29 грудня 2001 року, дозволу №5-2 від 29 липня 2003 року та додатка до дозволу №5-2 від 29 липня 2003 року. Зазначені ліцензія та дозвіл дозволяють банку здійснювати всі операції, передбачені нормами статті 47 Закону України “Про банки і банківську діяльність” [1].

Станом на 01.01.2009 року (за результатами діяльності у 2008 році) банк ВАТ АКБ „Укрсоцбанк» займав наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [46]:

1. За рівнем валюти балансу:

- 5 місце в рейтингу – 49,695 млрд.грн.;

- 5,57% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 4 місце в рейтингу – 553,08 млн.євро (при нормативному рівні не менше 10,0 млн.євро);

- 4,86% частку від сумарного власного капіталу БС України.

3. За рівнем кредитно – інвестиційного портфелю:

- 5 місце в рейтингу -42,796 млрд.грн.;

- 5,633% частку від сумарної валюти КІП БС України;

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 8 місце в рейтингу – 7,316 млрд.грн.;

- 16,43% частку у власних зобов’язаннях;

- 3,61% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 7 місце в рейтингу – 7.351 млрд.грн.;

- 16,51% частку у власних зобов’язаннях;

- 3,3% частку від сумарної валюти депозитів юридичних осіб в

БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статут-ного капіталу(ROE):

- 2 місце в рейтингу - прибуток = 791,8 млн.грн. ( 10,62% від сумарного прибутку БС України);

- ROA – 1,593% ( нормативний рівень за вимогами НБУ не менше 1,5% у 2008 році);

- ROE – 74,0% ( нормативний рівень за вимогами НБУ не менше 10% у 2008 році);

- високорентабельний та інвестиційно-привабливий банк.

Станом на 01.01.2010 року (за результатами діяльності у 2009 році) банк ВАТ АКБ „Укрсоцбанк” займає наступні рейтингові місця в банківській системі України, маючи нижченаведений рівень основних показників діяльності [46]:

1. За рівнем валюти балансу:

- 7 місце в рейтингу – 43,888 млрд.грн. (зменшення на -807,0 млн.грн. за 2009 рік);

- 5,22% частку від сумарної валюти балансу БС України.

2. За рівнем власного капіталу:

- 4 місце в рейтингу – 688,8 млн.євро (при нормативному рівні не менше 10,0 млн.євро).;

- 5,5% частку від сумарного власного капіталу БС України.

3. За рівнем сумарного кредитно – інвестиційного портфелю:

- 6 місце в рейтингу – 34,572 млрд.грн.;

- 5,44% частку від сумарної валюти КІП БС України;

4. За рівнем депозитів фізичних осіб в пасивах валюти балансу:

- 6 місце в рейтингу – 7,571 млрд.грн.;

- 20,12% частку у власних зобов’язаннях;

- 3,826% частку від сумарної валюти депозитів фізичних осіб в БС України.

5. За рівнем депозитів юридичних осіб в пасивах валюти балансу:

- 8 місце в рейтингу – 4,708 млрд.грн.;

- 12,515% частку у власних зобов’язаннях;

- 2,65% частку від сумарної валюти депозитів юридичних осіб в БС України.

6. За рівнями прибутку і рентабельності валюти балансу(ROA) та статут-ного капіталу(ROE):

- 6 місце в рейтингу - прибуток = 126,76 млн.грн. за результатами 2009 року (зниження в 6,2 рази відносно рівня 2008 року);

- ROA – 0,29% (нормативний рівень за вимогами НБУ не менше 1,5% у 2009 році).

- ROE – 9,98% (нормативний рівень за вимогами НБУ не менше 10% у 2009 році).

- низькорентабельний та інвестиційно-низькопривабливий банк за результатами 2009 року.

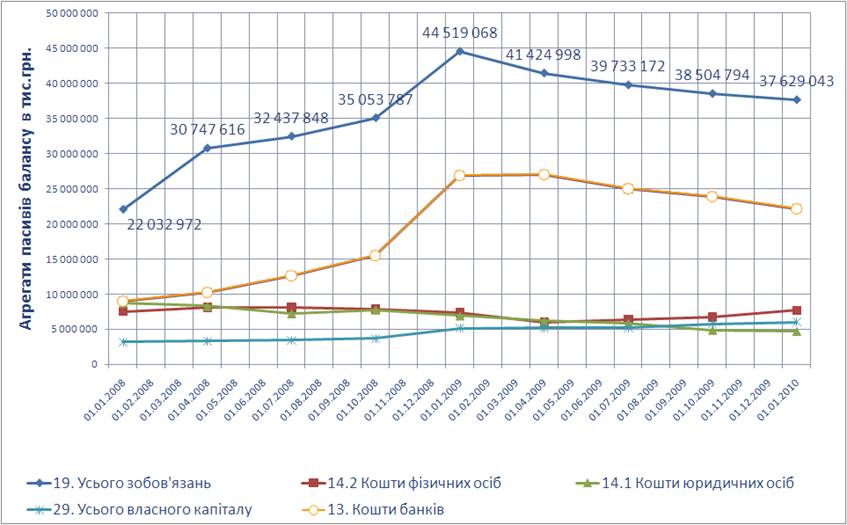

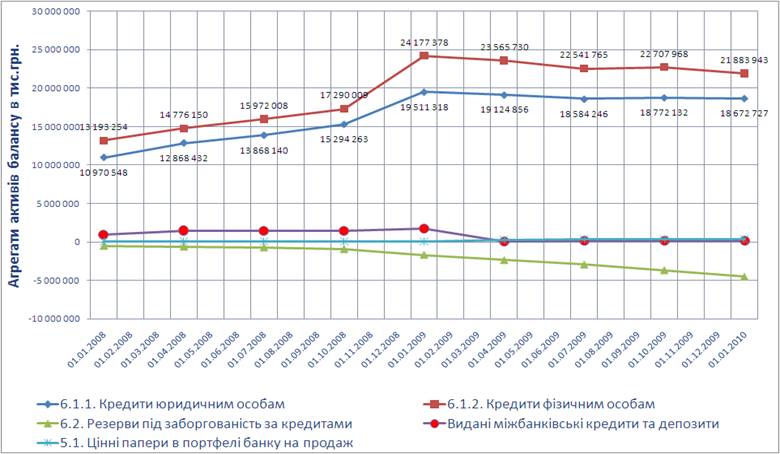

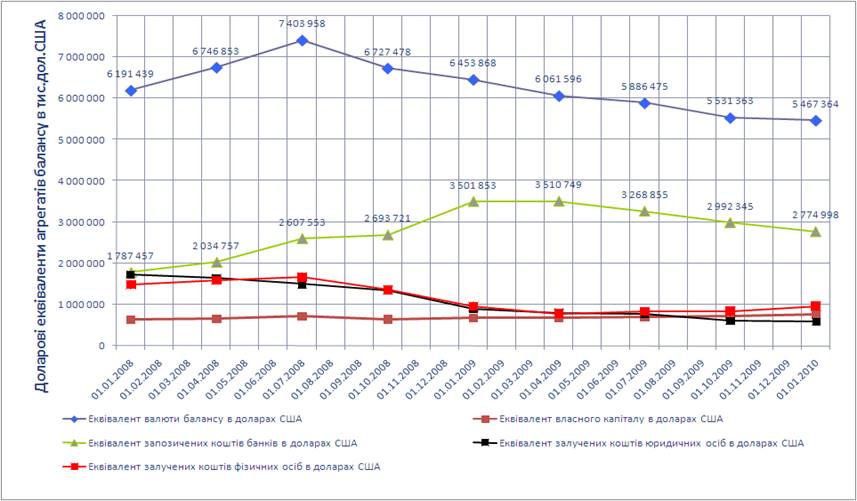

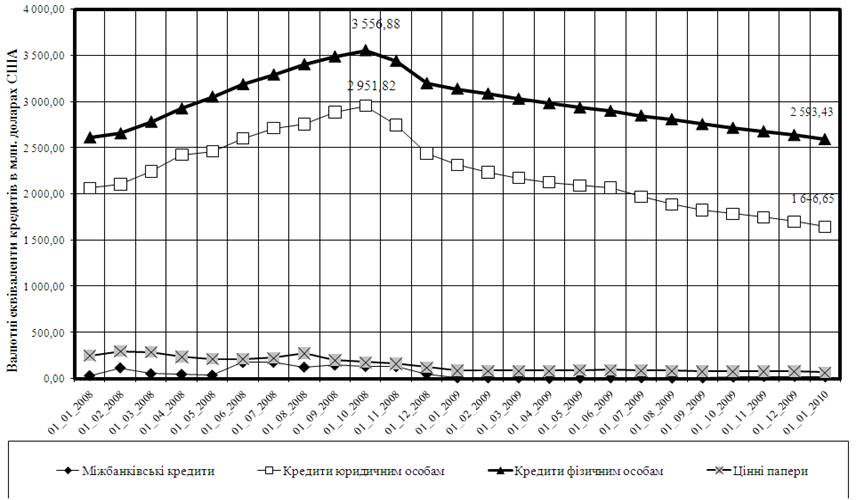

В Додатку А наведені таблиці динаміки балансу банку та фінансових результатів діяльності за 2008 - 2009 роки [44], [45]. Оскільки баланс банку (Додаток А, рис.1.2-1.3) представлений в еквівалентах національної валюти –гривні, а валютний курс у 2008 – 2009 роках має різкий стрибок у жовтні – грудні 2008 року на фоні наслідків світової фінансової кризи (рис. 1.1), в аналізі використана також еквівалентна форма валютного балансу банку в доларах США, що дозволяє аналізувати динаміку показників діяльності банку на фоні інфляції національної валюти (рис.1.4-1.6).

Рис.1.1. Динаміка «стрибку» офіційного курсу національної валюти України у 2008 - 2009 роках [27]

Рис.1.2. Динаміка абсолютних обсягів ресурсної бази АКБ «Укрсоцбанк» у 2008 - 2009 роках

Рис.1.3 - Динаміка абсолютних обсягів кредитно –інвестиційного портфелю активів АКБ «Укрсоцбанк» у 2008 - 2009 роках

Рис.1.4 - Динаміка абсолютних обсягів валютного еквіваленту агрегатів ресурсів АКБ «Укрсоцбанк» в доларах США у 2008 - 2009 роках

Рис.1.5 - Динаміка абсолютних обсягів валютного еквіваленту інвестиційно-кредитного портфелю АКБ «Укрсоцбанк» в доларах США у 2008 - 2009 роках

Рис.1.6 - Динаміка ланцюгового приросту валютних еквівалентів обсягів агрегатів балансу АКБ «Укрсоцбанк» у 2008 - 2009 роках

Спільний аналіз графіків, наведених на рис.1.1 – 1.6, дозволяє оцінити глибину впливу світової фінансової кризи на діяльність ВАТ АКБ «Укрсоцбанк» у 2008 – 2009 році:

1. Як показують графіки, наведені на рис.1.4 - 1.6, валютний еквівалент агрегатів валюти балансу АКБ «Укрсоцбанк» почав своє падіння з 01.07.2008 року з рівня 7,403 млрд. доларів США і станом на 01.01.2010 року знизився до рівня 5,467 млрд.доларів США, тобто відносний рівень падіння становить -26,15%. При цьому динаміка доларового еквіваленту ресурсної бази власних, запозичених та залучених коштів банку в річний період (з 01.07.2008 по 01.01.2010) характеризується наступними показниками:

- доларовий еквівалент обсягу запозичених коштів інших банків зріс на +6,42% (100% міжбанківський валютний кредит материнського банку Unicredit в Європі);

- доларовий еквівалент обсягу залучених поточних коштів юридичних осіб зменшився на -63,73%;

- доларовий еквівалент обсягу залучених строкових коштів юридичних осіб зменшився на -52,89%;

- доларовий еквівалент обсягу залучених поточних коштів фізичних осіб зменшився на -50,67%;

- доларовий еквівалент обсягу залучених строкових коштів фізичних осіб зменшився на -38,6%;

- доларовий еквівалент обсягу залучених коштів за емітованими банком борговими цінними паперами зменшився на -99,6%;

- доларовий еквівалент обсягу власного капіталу зріс на +5,69%;

2. Таким чином, ресурсна база залучених коштів банку за період кризи 2008 - 2009 рр. втрачена на -52% і тільки за рахунок зовнішніх кредитів материнської групи Unicredit банк ВАТ АКБ „Укрсоцбанк” вижив в кризі.

3. Обсяг кредитного портфелю банку за 2009 рік зменшився з рівня 5,673 млрд.$ до 5,08 млрд.$ (на -10,0% без врахування інфляції), при цьому резерв на кредитні ризики зріс з рівня -219,4 млн.$ до рівня –564,3 млн.$

Таблиця 1.3

Динаміка кредитно – інвестиційного портфелю АКБ «Укрсоцбанк» у 2008 - 2009 роках [46]

Рис.1.7. Динаміка рентабельності активів ROA та власного капіталу ROE АКБ «Укрсоцбанк» у 2008 - 2009 роках

2. Розрахунково-касове обслуговування клієнтів в ВАТ АКБ „Укрсоцбанк”

2.1 Операції розрахунково-касового обслуговування клієнтів – юридичних, фізичних осіб та інших банків

Структура банку складається з трьох бізнес-орієнтованих напрямків [45]:

· Корпоративний бізнес —

обслуговування юридичних осіб.

· Роздрібний бізнес —

обслуговування фізичних осіб.

· Фінансово-інституційний бізнес —

надання послуг комерційним банкам та компаніям, які емітують власні фінансові інструменти, як правило, корпоративні облігації.

Відповідно з сегментацією клієнтської бази розрахунково-касове обслуговування в ВАТ АКБ „Укрсоцбанк” має уніфіковані та спеціалізовані банківські продукти:

1. Для сегменту клієнтів – юридичних осіб та приватних підприємців:

- відкриття поточних рахунків і національній та іноземній валютах, проведення перерахувань безготівкових коштів у внутрішніх та зовнішньоеко-номічних операціях;

- купівля –продаж безготівкової іноземної валюти для проведення перерахувань по оплаті зовнішньоекономічних договорів;

- видача готівки в касу підприємства чи інкасація господарської виручки готівки на розрахунковий рахунок підприємства;

- обслуговування „зарплатних” та „відряджувальних” проектів за допомогою пластикових платіжних карток з самостійним отриманням готівки в банкоматах чи проведення безготівкової оплати товарів і послуг (еквайринг);

- обслуговування „корпоративних” платіжних карток для проведення операцій безготівкової оплати послуг з рахунку підприємства;

- віддалене обслуговування клієнтів по безготівковим комерційним платежам за допомогою „електронних комплексів” – „Клієнт-банк”, „Інтернет- банкінг”, „SMS – банкінг”.

2. Для сегменту клієнтів фізичних осіб:

- відкриття поточних рахунків і національній та іноземній валютах, проведення перерахувань безготівкових коштів у внутрішніх та зовнішньоеко-номічних операціях згідно переліку операцій в Інструкції [10];

- проведення переказів готівкових коштів по оплаті комунальних послуг та інших послуг без відкриття розрахункового рахунку;

- валютообмінні готівкові операції;

- операції з продажу та покупки дорожніх чеків в іноземній валюті;

- відкриття спеціальних пенсійних та бюджетних розрахункових рахунків по отриманню пенсії та державної бюджетної допомоги;

- видача готівки з розрахункового рахунку чи зарахування готівки на розрахунковий рахунок;

- обслуговування „зарплатних”, „пенсійних”, „бюджетних” та „відряджу-вальних” проектів за допомогою пластикових платіжних карток з самостійним отриманням готівки в банкоматах чи проведення безготівкової оплати товарів і послуг (еквайринг);

- віддалене обслуговування клієнтів по безготівковим картковим платежам за допомогою „електронних комплексів” – „Інтернет-банкінг”, „SMS – банкінг”;

- проведення переказів готівкових коштів в національній та іноземній валютах по Україні та за кордон з використанням Інтернет-систем переказу „Western –Union”, „СОФТ”;

3. Для клієнтів – інших комерційних банків:

- відкриття та ведення системи взаємних „ЛОРО” та „НОСТРО” коррес-понденських рахунків для проведення переказів безготівкових коштів клієнтів в національній та іноземній валютах;

- вікриття та ведення кореспондентського рахунку в Національному банку України в системі безготівкових платежів в національній валюті;

- відкриття та ведення корреспондентських рахунків в національній та іноземній валютах в клірингових банках по обслуговуванню пластикових банківських платіжних систем через автомати самообслуговування;

- продаж та купівля готівкових коштів в національній та іноземній валю-тах за безготівкові кошти для касового обслуговування клієнтів та автоматів самообслуговування;

- обслуговування транзакцій інших платіжних систем через мережу бан-коматів ВАТ АКБ „Укрсоцбанк”.

В ВАТ АКБ „Укрсоцбанк”клієнт може обслуговуватися:

· на основі загальних тарифів;

· на основі одного із тарифних пакетів.

В додатку В наведений приклад договору на відкриття банківського рахунку та загальний тарифний пакет на розрахунково-касове обслуговування в національній та іноземній валютах.

При віддаленому розрахунковому обслуговуванні клієнти можуть управ-ляти грошовими потоками на своїх поточних рахунках незалежно від розкладу роботи банку й часу доби, не витрачаючи часу й коштів на обслуговування у відділенні:

· Ви здійснюєте всі необхідні операції з рахунком завдяки системі Інтернет-Клієнт-Банк

· Ви одержуєте оперативну інформацію про рух коштів на рахунку максимально зручним для Вас способом — за телефоном, електронною поштою або за допомогою SMS-повідомлень

· Здійснення операцій у будь-який час доби, у будь-який день тижня

· Простота оформлення й використання

· Висока оперативність обслуговування завдяки застосуванню новітніх технологій і програмного забезпечення

· Високий ступінь захищеності операцій та інформації про них

Підключившись до послуги«Інтернет-Клієнт-Банк», клієнт зможе досяг-ти максимальної оперативності у своїй роботі. «Інтернет-Клієнт-Банк» — цетехнологічно сучасна система, що активно розвивається, легка у використанні й навчанні, багатофункціональна та абсолютно безпечна:

· Ви готуєте й передаєте в банк такі фінансові документи:

· Платіжні доручення в національній та іноземній валюті

· Заявки на купівлю, продаж і конвертацію валюти

· Зарплатні відомості для зарахування коштів на карткові рахунки співробітників

· Конфіденційні листи з можливістю вкладення файлів

· Ви одержуєте оперативну інформацію про стан Ваших рахунків і рахунків підпорядкованих Вам організацій

· Ви можете інтегрувати систему з бухгалтерськими програмами

· Ви користуєтеся переглядом, роздруківкою та імпортуванням електронних документів

· Ви маєте доступ до архіву платіжних документів за тривалий період

· Ви користуєтеся автоматичним довідником при заповненні реквізитів платіжних доручень

· Ви поповнюєте й знімаєте кошти з депозиту «OnLine»

Переваги:

· Можливість виконання широкого спектра операцій

· Вигідні тарифи при щомісячній абонентській платі всього 50 грн.

· Цілковита безпека завдяки шифруванню даних, ефективним механізмам криптографічної аутентифікації та застосуванню електронного цифрового підпису під електронними документами

· Постійне розширення функціональності системи, яка дає змогу додавати нові модулі й шаблони документів

· Надання необхідного програмного забезпечення

· Можливість вибору модуля, який найбільше підходить до встановленого у Вас типу зв’язку:

2.2 Документи та бухгалтерські проводки при розрахунково-касових операційях в ВАТ АКБ „Укрсоцбанк”

Загальні засади грошового обігу та функціонування платіжних систем в Україні, відносини у сфері переказу коштів регулюються Конституцією України, законами України "Про Національний банк України"[2], "Про банки і банківську діяльність" [1], "Про поштовий зв'язок", “ Про платіжні системи та переказ коштів в Україні” [3] , іншими актами законодавства України та нормативно-правовими актами Національного банку України, а також Уніфікованими правилами та звичаями для документарних акредитивів Міжнародної торгової палати, Уніфікованими правилами з інкасо Міжнародної торгової палати, Уніфікованими правилами по договірних гарантіях Міжнародної торгової палати та іншими міжнародно-правовими актами з питань переказу коштів.

Безготівкові грошові кошти в національній валюті- це банківські записи, про наявність у клієнта банку підтверджених випискою банку кредитних вимог до банку в грошових одиницях України, які виконують функцію засобу платежу по Україні та обліковується на рахунках у банках-резидентах [9].

Безготівкові грошові кошти в іноземній валюті- це банківські записи, про наявність у клієнта банку-резидента підтверджених випискою банку-нерезидента кредитних вимог до банку в грошових одиницях іноземної валюти, які виконують функцію засобу міжнародного платежу та обліковується на рахунках у банках-нерезидентах (на кореспондентських рахунках банків –резидентів).

Безготівкові розрахунки– це банківські операції перерахування певної суми коштів з рахунків платників на рахунки отримувачів коштів, а також перерахування банками за дорученням підприємств і фізичних осіб коштів, унесених ними готівкою в касу банку, на рахунки отримувачів коштів. Ці розрахунки проводяться банком на підставі розрахункових документів на паперових носіях чи в електронному вигляді.

Безготівкові розрахунки слід розглядати як цілісну систему, яка включає:

- класифікацію розрахунків;

- організацію розрахунків;

- форми відповідних документів;

- взаємовідносини платників з банками.

“Інструкція про безготівкові розрахунки в Україні в національній валюті” [9] встановлює загальні правила, види і стандарти розрахунків юридичних і фізичних осіб та банків у грошовій одиниці України на території України, що здійснюються за участю банків.

Для здійснення безготівкових операцій підприємства - учасники безготівкових розрахунків відкривають рахунки згідно “ Інструкції про порядок відкриття, використання і закриття рахунків у національній та іноземних валютах “ [10], а також рахунки для обліку коштів у розрахунках за конкретними операціями (акредитиви, розрахункові чеки тощо).

Під час здійснення безготівкових розрахунків можуть застосовуватись розрахункові документи на паперових носіях та в електронному вигляді.

Інструкція [9] встановлює правила використання під час здійснення розрахункових операцій таких видів платіжних інструментів (платіжні інструменти – це засіб певної форми на паперовому, електронному чи іншому виді носія інформації, використання якого ініціює переказ коштів з відповідного рахунку платника):

1.Меморіального ордера(таблиця Г.2 додаток Г).

Меморіальний ордер – це розрахунковий документ, який складається за ініціативою банку для оформлення операцій щодо списання коштів з рахунку платника і внутрішньобанківських операцій відповідно до Закону України "Про платіжні системи та переказ коштів в Україні" [3] та нормативно-правових актів Національного банку.

2. Платіжного доручення (таблиця Г.3 додаток Г).

Платіжне доручення – це розрахунковий документ, що містить письмове доручення платника обслуговуючому банку про списання зі свого рахунку зазначеної суми коштів та її перерахування на рахунок отримувача.

3. Платіжної вимоги-доручення.

Платіжна вимога-доручення – це розрахунковий документ, який складається з двох частин:

- верхньої - вимоги отримувача безпосередньо до платника про сплату визначеної суми коштів;

- нижньої - доручення платника обслуговуючому банку про списання зі свого рахунку визначеної ним суми коштів та перерахування її на рахунок отримувача.

4. Платіжної вимоги.

Платіжна вимога – це розрахунковий документ, що містить вимогу стягувача або в разі договірного списання отримувача до банку, що обслуговує платника, здійснити без погодження з платником переказ визначеної суми коштів з рахунку платника на рахунок отримувача.

5. Розрахункового чека (таблиця Г.5 додатокГ).

Розрахунковий чек – це розрахунковий документ, що містить нічим не обумовлене письмове розпорядження власника рахунку (чекодавця) банку-емітенту, у якому відкрито його рахунок, про сплату чекодержателю зазначеної в чеку суми коштів.

6.Акредитива (таблиця Г.6 додаток Г).

Акредитив – це договір, що містить зобов'язання банку-емітента, за яким цей банк за дорученням клієнта (заявника акредитива) або від свого імені проти документів, які відповідають умовам акредитива, зобов'язаний виконати платіж на користь бенефіціара або доручає іншому (виконуючому) банку здійснити цей платіж.

Розрахункові документи складаються на бланках, форми яких наведені в додаткуГ. Реквізити розрахункових документів за цими формами заповнюються згідно з вимогами додатка 8 до Інструкції [9]. Усі текстові елементи бланків мають бути виконані українською мовою. Відповідальність за правильність заповнення реквізитів розрахункового документа несе особа, яка оформила цей документ і подала до обслуговуючого банку.

Банки перевіряють відповідність заповнення реквізитів розрахункових документів клієнтів вимогам додатка 8 до Інструкції [9]:

- банк платника перевіряє заповнення таких реквізитів: "Платник", "Код платника", "Рахунок платника", "Банк платника", "Код банку платника", а та-кож "М. П." та "Підписи платника";

- банк отримувача- заповнення таких реквізитів: "Отримувач", "Код отримувача", "Рахунок отримувача", "Банк отримувача", "Код банку отримувача", а також "М. П. отримувача" та "Підписи отримувача";

- банк стягувача - заповнення таких реквізитів: "Стягувач", "Код стягувача", "Рахунок стягувача", "Банк стягувача", "Код банку стягувача", а також "М. П. стягувача" та "Підписи стягувача" .

Якщо розрахункові документи, у яких перевірені реквізити, заповнено з порушенням вимог, то банк, що здійснив перевірку, повертає їх без виконання.

Клієнт, виходячи з технічних можливостей своїх та обслуговуючого банку, може подавати до банку розрахункові документи як на паперових носіях, так і у вигляді електронних розрахункових документів, використовуючи системи дистанційного обслуговування. Спосіб подання клієнтом документів до банку передбачається в договорі банківського рахунку.

Банк виконує розрахункові документи відповідно до черговості їх надходження та виключно в межах залишку коштів на рахунку клієнта, якщо інше не встановлено договором між банком і клієнтом.

Засобами безготівкових платежів підприємств в іноземній валюті при здійсненні зовнішньоекономічних контрактів є наступні:

1. Банківський переказ, який виконується згідно “

Положенню про оформлення та виконання документів на перерахування, зарахування, купівлю та продаж іноземної валюти або банківських металів” [13] (Додаток Д);

2. Документарний акредитив, технологія виконання якого наведена в «Положенні про порядок здійснення уповноваженими банками операцій за документарними акредитивами в розрахунках за зовнішньоекономічними операціями» [14] (Додаток Е);

3. Інкасування чеків в іноземній валюті, яке виконується згідно з “Правилами бухгалтерського обліку банками України операцій з чеками в іноземній валюті” [19] (Додаток Ж);

Між готівковою і безготівковою формами розрахунків існує тісний зв'язок. Так, одержуючи виручку за реалізовану продукцію в безготівковій формі, підприємство повинно отримати в установленому порядку в банківській установі готівку для виплати заробітної плати, покриття різних витрат, на господарські потреби тощо. У цьому разі гроші, що надійшли в безготівковій формі, можуть бути отримані в банку в готівковій формі.

Облік готівково-безготівкових касових операцій з клієнтами банку проводиться згідно Інструкції з бухгалтерського обліку операцій з готівковими коштами та банківськими металами в банках України № 495 [20]:

1. Операції з приймання готівки в національній та іноземній валютах від клієнтів через каси банків України відображаються в бухгалтерському обліку на підставі відповідних прибуткових касових документів, визначених Інструкцією про касові операції в банках України N 337 [15] такими бухгалтерськими проводками:

1а) приймання готівки від юридичних осіб для зарахування на власні поточні рахунки:

Дебет - 1001, 1002; Кредит - 2520, 2530, 2600, 2650;

1б) приймання готівки для зарахування на розподільчі рахунки в іноземній валюті у випадках, передбачених законодавством України:

Дебет - 1001, 1002; Кредит - 2603;

1в) приймання готівки від фізичних осіб для зарахування на поточні, вкладні (депозитні) рахунки:

Дебет - 1001, 1002; Кредит - 2620, 2625, 2630, 2635;

1д) приймання готівки від фізичних та юридичних осіб для зарахування на рахунки інших юридичних та фізичних осіб:

Дебет - 1001, 1002; Кредит - 2520, 2530, 2600, 2620, 2650, 2902.

2. Операції з видачі клієнтам готівки в національній та іноземній валютах з кас банків відображаються в бухгалтерському обліку на підставі відповідних видаткових документів, визначених Інструкцією про касові операції, такими бухгалтерськими проводками:

2а) видача готівки юридичним особам, їх відокремленим підрозділам, а також підприємцям з їх поточних та інших рахунків:

Дебет - 2520, 2530, 2600, 2650; Кредит - 1001, 1002;

2б) видача готівки фізичним особам з поточних, вкладних (депозитних) рахунків:

Дебет - 2620, 2630, 2635; Кредит - 1001, 1002.

3. Операції з приймання готівки в національній валюті від фізичних та юридичних осіб та готівки в іноземній валюті від фізичних осіб для здійснення: 3а) переказу без відкриття рахунку та виплати переказу отримувачу готівкою відображаються такими бухгалтерськими проводками:

Дебет - 1001, 1002; Кредит - 2902, 2909;

3б) видача переказу клієнту без відкриття рахунку в банку:

Дебет - 2902, 2909; Кредит - 1001, 1002.

4. Отримані комісійні за послуги банку, що сплачені готівкою, відображаються в бухгалтерському обліку такою бухгалтерською проводкою:

Дебет - 1001, 1002; Кредит - 6110.

5. Банк має відображати в бухгалтерському обліку операції з інкасації готівки клієнтів банку такими бухгалтерськими проводками:

5а) отримання коштів інкасаторами банку та доставки до банку:

Дебет - 1005; Кредит - 2600;

5б) після перерахування грошової виручки здійснюється така бухгалтерська проводка:

Дебет - 1001, 1002; Кредит - 1005;

6. Банк має відображати операції з отримання готівки за допомогою програмно-технічного комплексу самообслуговування для подальшого зарахування на відповідні рахунки такими бухгалтерськими проводками:

Дебет - 1004; Кредит - 2920;

6а) під час зарахування на відповідні рахунки:

Дебет - 2920; Кредит - рахунки для обліку кредитів, депозитів, рахунки клієнтів тощо.

3. Технологія розрахунків в

ВАТ

АКБ „Укрсоцбанк” з використанням банківських пластикових платіжних карток

3.1 Механізми розрахунково-касових готівкових та безготівкових розрахунків за допомогою платіжних карток

Механізм безготівкових розрахунків за допомогою платіжних картокв Україні обумовлений «Положенням про порядок емісії платіжних карток і здійснення операцій з їх застосуванням» [21].

Згідно з внутрішніми „Правилами здійснення операцій за банківськими картковими (поточними) та депозитними рахунками, відкритими клієнтами в АКБ „Укрсоцбанк” (Рішення Правління АКБ „Укрсоцбанк”, Протокол № 24 від 28.10. 2008 р.) розрахунково-касові операції з використанням банківських платіжних карток мають наступні режими:

1. Порядок ведення рахунків.

1.1. Банк на підставі наданих Держателем відповідно до вимог чинного законодавства України документів відкриває Держателю Рахунок або Рахунок та Депозит, випускає та надає Держателю Картку та ПІН - конверт до неї, а також забезпечує здійснення розрахунків за Операціями проведеними з використанням Картки, в межах Витратного ліміту.

1.2. Банк може відкрити Держателю Кредитну лінію в сумі, визначеній Договором. В залежності від виду Тарифного пакету Кредитна лінія може бути надана з встановленням забезпечення повернення коштів або без нього.

1.3. За письмовою заявою Держателя Банк може надати іншим його довіреним особам право користування коштами, що знаходяться на Рахунку, шляхом випуску Додаткових Карток. У разі отримання Карток таких осіб (Держателів Додаткових Карток) безпосередньо Держателем, який є власником рахунку, Картки вважаються отриманими Держателями Додаткових Карток.

1.4. Проведення Операцій з використанням Картки здійснюється наступним чином:

1.4.1. при проведенні Держателями операцій зняття готівкових коштів за Карткою в касі Банку та інших банків, обов’язковою умовою є пред’явлення ними паспорту або документу, що його замінює;

1.4.2. кожна операція за Рахунком щодо видачі або внесення готівкових коштів в касу Банку\Банкомат або в касу іншого банку супроводжується видачею Держателю Чека Платіжного термінала або Сліпа. Додатково до вказаних документів, Держателю може бути наданий касовий документ. Держатель ставить свій підпис на цих документах, попередньо перевіривши, що сума, що була внесена \ знята з Рахунку, відповідає сумі фактично внесених \ знятих коштів;

1.4.2.1. якщо Картка використовується в Банкоматі\Інформаційно-платіжному терміналі, введення Держателем ПІН-коду замінює підпис Держателя;

1.4.2.2. якщо реквізити Картки використовуються в системі Інтернет банкінгу, ідентифікація Держателя здійснюється на підставі введеного ним ПІН 2 - коду або одноразового паролю, отриманого через Банкомат;

1.4.3. видача Держателю готівкових коштів в касі Банку проводиться в межах ліміту залишку готівки в касі. У випадку необхідності отримання Держателем суми, що перевищує зазначений ліміт, така операція проводиться не пізніше наступного робочого дня після надання Держателем до Банку відповідного замовлення на отримання готівки;

1.4.4. підтвердженням виконання операції, здійсненої Держателем в сис-темі Інтернет банкінгу є відповідні повідомлення, що надаються системою Інтернет банкінг Держателю.

1.5. Держатель особисто або через інших осіб здійснює поповнення Рахунку/Депозиту способами, що не суперечать чинному законодавству України. Готівкові кошти, що вносяться через касу Банку, та безготівкові зарахування на Рахунок/Депозит зараховуються за умови зазначення у призначенні платежу номеру Рахунку та прізвища, ім’я, по батькові Держателя, який є власником Рахунку/Депозиту. При поповненні Рахунку через Платіжний термінал/Банкомат, що підтримує таку функцію, використовується тільки Картка.

1.6. При поповненні Рахунку/Депозиту готівковим або безготівковим шляхом у валюті Рахунку/Депозиту, Банк зараховує кошти на Рахунок не пізніше 2 (двох) робочих днів з моменту отримання їх Банком. При цьому в призначенні платежу повинні бути вказані реквізити, що зазначені в цих Правилах. У випадку надходження на Рахунок/Депозит грошових коштів у валюті, що не співпадає із валютою Рахунку/Депозиту, зарахування таких коштів не проводиться.

1.7. При зарахуванні на Рахунок/Депозит, власником якого є Держатель - нерезидент, коштів в національній або іноземній валюті Держателем або Держателем Додаткової Картки, до Банку повинні надаватись документи, що підтверджують джерела походження цих коштів. На Рахунки, власниками яких є Держателі-нерезиденти, забороняється зарахування коштів фізичних осіб-резидентів у готівковій та\або безготівковій формах.

1.8. При проведенні безготівкових платежів з використанням Картки для здійснення оплати вартості товарів (послуг), Держатель підписує Чек Платіжного терміналу або Сліп, попередньо перевіривши правильність зазначення в ньому суми коштів та дати здійснення операції. Після проведення операції, Держатель отримує копію оформленого Чеку Платіжного терміналу або Сліпа.

1.9. Банк нараховує та сплачує Держателю проценти на залишки коштів, що знаходяться на Рахунку/Депозиті у розмірах, визначених у відповідності до умов Договору та цих Правил. При розрахунку процентів не враховується день зарахування коштів на Рахунок/Депозит та враховується день списання коштів з Рахунку/Депозиту.

1.10. Банк має право змінити встановлений Договором розмір ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту.

1.10.1.У разі зміни розміру процентної ставки в сторону збільшення, новий її розмір вважається погодженим Держателем.

1.10.2. У разі зміни розміру процентної ставки в сторону зменшення, Банк зобов’язаний повідомити про це Держателя не пізніше, ніж за 15 (п’ятнадцять) календарних днів до дати впровадження нового розміру процентної ставки шляхом публікації повідомлення у друкованих засобах масової інформації (газеті „Урядовий кур’єр”), а також шляхом розміщення відповідного оголошення на інформаційних стендах, що знаходяться у приміщеннях Банку, на сайті www.usb.com.ua та у щомісячних Виписках, які формуються у порядку, встановленому цими Правилами.

1.10.3. У випадку, якщо Держатель не погодиться з новим розміром процентної ставки, за якою нараховуються проценти на залишки коштів на Рахунку/Депозиту, він зобов’язаний діяти відповідно до порядку, встановленого п. 2.25. цих Правил.

1.11. Проценти на використану Кредитну лінію/Овердрафт/прострочений Кредит/прострочений Овердрафт станом на початок операційного дня нараховуються та сплачуються у валюті Кредитної лінії/Овердрафту /простроченого Кредиту/простроченого Овердрафту при кожному зарахуванні коштів на Рахунок за період з дати останнього нарахування процентів до дати зарахування коштів на Рахунок, а також в передостанній робочий день місяця, включаючи його.

1.12. Списання за Рахунком Операцій з використанням Картки у разі, якщо валюта Рахунку відрізняється від валюти проведення Операції проводиться наступним чином:

1.12.1. У разі, якщо валютою проведення Операції з використанням Картки є Долар США, Євро або Гривня та така валюта відрізняється від валюти ведення Рахунку, Банк списує з Рахунку кошти у валюті ведення Рахунку у сумі, що еквівалентна сумі Операції. Сума Операції перераховується у валюту ведення Рахунку за курсом, встановленим Банком на день списання.

1.12.2. У разі, якщо валюта розрахунку з використанням Картки є відмінною від Долара США, Євро або Гривні і така валюта відрізняється від валюти ведення Рахунку, Банк здійснює списання суми Операції у валюті Рахунку в розмірі, достатньому для розрахунку з банком-еквайром за проведену Операцію. Сума до списання виставляється Платіжною системою та перераховується Банком у валюту ведення Рахунку за курсом, встановленим Банком на день списання.

1.12.3.У разі, якщо Рахунок відкривається в іноземній валюті, Держатель доручає, а Банк зобов’язується здійснювати продаж іноземної валюти, розміщеної на Рахунку, для сплати Держателем комісій на користь Банку за послуги, надані останнім, в порядку встановленому чинним законодавством України.

1.13. Держатель доручає, а Банк зобов’язується в порядку договірного списання списувати з Рахунку, в тому числі за рахунок Незнижувального залишку, в строки та на умовах, викладених в Правилах, та в розмірах, визначених Тарифами, наступні суми:

1.13.1. суми всіх здійснених з використанням Карток операцій, нарахованих процентів, Кредиту, Овердрафтів, простроченої заборгованості, комісій, курсових різниць, плату по претензіях, непідтверджених банком-еквайром, інші платежі, які стали наслідком або виникли в зв‘язку з використанням Карток Держателів відповідно до Тарифів;

1.13.2.вартість послуг, що наведені в Тарифах, у випадку користування Держателями цими послугами.

1.14. У разі, якщо Держатель не поповнить Рахунок таким чином, щоб забезпечити Банку можливість здійснення договірного списання з Рахунку сум, визначених Правилами, заборгованість, що виникла на Рахунку, вважається простроченою з наступного дня після настання строку платежу.

1.15. У разі, якщо Банк здійснює договірне списання за рахунок Незнижувального залишку на Рахунку, Картка стає неактивною до моменту повного розрахунку Держателя за наявною заборгованістю перед Банком та поповнення Держателем суми коштів Незнижувального залишку.

1.16. При надходженні на Рахунок коштів, вони в першу чергу направляються на погашення прострочених процентів за заборгованістю, простроченої заборгованості, на сплату строкових процентів за заборгованістю, погашення заборгованості, сплату комісій за розрахунково-касове обслуговування, оплату вартості послуг за Договором, Правилами та Тарифами, поповнення Незнижувального залишку, а решта коштів зараховується на Рахунок.

1.17. Перелік послуг, що надаються Банком, та їх вартість можуть бути змінені у випадку прийняття уповноваженим органом Банку відповідного рішення. Про зміну Тарифів, Банк повідомляє способом, встановленим п. 2.23. Правил, а також шляхом розміщення відповідного оголошення на інформаційних стендах, що знаходяться у приміщеннях Банку та на сайті www.usb.com.ua за 15 (п’ятнадцять) календарних днів до вступу у дію таких змін.

1.18. У випадку, якщо Держатель не погодиться з новими Тарифами, про які він був повідомлений відповідно до умов п. 2.24. цих Правил / новим розміром процентної ставки, що нараховується на залишки коштів на Рахунках\Депозитах, про який він був повідомлений у відповідності до положень п. 2.15.2. Правил / новим розміром процентної ставки за користування Кредитом/Овердрафтом/простроченим Кредитом/простроченим Овердрафтом, про який він був повідомлений у порядку, встановленому п. 2.16.2 цих Правил, він зобов’язаний не пізніше, ніж через 10 (десять) календарних днів з дня повідомлення його про відповідні зміни у порядку, встановленому положеннями цих Правил, повідомити про це Банк шляхом надання письмової заяви;

1.19. Держатель отримує в Банку 1 (один) примірник Договору, при цьому в статті «Реквізити та підписи Сторін» в обов’язковому порядку повинен бути проставлений підпис відповідального працівника Банку та печатка Банку.

1.20. Підключення Держателя до послуг отримання Виписок на адресу електронної пошти або послуги Мобільного банкінгу може бути проведено:

- шляхом надання заяви до Банку;

- шляхом звернення до Контакт-центру Банку.

1.20.1. Підключення Держателя до системи Інтернет банкінгу здійснюється ним самостійно через введення в системі Інтернет банкінгу ПІН 2 – коду, одержаного в ПІН-конверті при отриманні Картки в Банку. Держателі, що не отримали ПІН 2-код, здійснюють підключення до системи Інтернет банкінгу шляхом введення одноразового паролю, отриманого в Банкоматі Банку. Порядок підключення до системи Інтернет банкінгу здійснюється у відповідності до Інструкції користувача, розміщеної на сайті www.usb.com.ua. Інформація щодо здійснених Держателем операцій в системі Інтернет банкінгу фіксується в електронних протоколах роботи системи Інтернет банкінг, які зберігаються у Банку.

1.21. Для проведення договірного списання коштів з Рахунку за Послугою «Платежі», між Держателем та Банком укладається Додаткова угода до Договору, в якій зазначаються реквізити рахунку, на який зараховуватимуться кошти, списані з Рахунку. Переказ коштів на вказаний в Додатковій угоді рахунок проводиться після ініціювання Держателем здійснення відповідної операції в Банкоматах/Інформаційно-платіжних терміналах/через мобільний телефон, підключений до послуги Мобільного банкінгу/Інтернет банкінг. Для отримання Послуги «Платежі» в Банкоматах/Інформаційно-платіжних терміналах Банку, Держатель повинен обрати необхідний номер платежу, вказаний в Додатковій угоді. Правила оформлення запиту при отриманні Послуги «Платежі» через мобільний телефон, підключений до послуги Мобільного банкінгу, та Інтернет банкінг зазначені на сайті Банку www.ucb.com.ua, та інформаційних стендах, що розміщені в установах Банку. Сума, яка підлягає договірному списанню, вказується Держателем при наданні Послуги «Платежі» в Банкоматах/Інформаційно-платіжних терміналах/мобільному телефоні, підключеному до послуги Мобільного банкінгу/системі Інтернет банкінгу.

1.22. Держатель може надавати Банку доручення на проведення договірного списання коштів з Рахунку шляхом оформлення «Розпорядження на списання коштів». Договірне списання проводиться з Рахунку Держателя на рахунки інших фізичних або юридичних осіб, на власні рахунки в Банку або в інших банках, а також погашення Кредитів в Банку за реквізитами, зазначеними Держателем. Для здійснення договірного списання на підставі «Розпорядження на списання коштів» повинна виконуватись наступна умова - валюта Рахунку, з якого проводиться договірне списання, повинна співпадати з валютою рахунку, на який проводиться зарахування коштів.

2. Відповідальність Сторін.

2.2. Держатель несе відповідальність за Операції, здійснені з використанням усіх Карток, випущених до Рахунку, впродовж всього строку користування ними, а також протягом 90 (дев‘яноста) календарних днів після закриття Рахунку та припинення дії Картки. На Держателя покладається обов’язок погашення заборгованості по Рахунку, включаючи заборгованість, яка виникла в результаті дій Держателів Додаткової Картки.

2.3. Держатель несе повну відповідальність за всі Операції, здійснені з використанням втрачених/викрадених Карток, здійснені після їх втрати/крадіжки, у разі неповідомлення Банка про факт втрати/крадіжки Банку та впродовж 1 (однієї) години з моменту надходження повідомлення про це до Банку а також за Операції, проведені Держателем після розблокування Картки, прове-деного в порядку, визначеному п. 3.2.6 Правил.

2.4. Держатель несе повну відповідальність за можливі втрати коштів на Рахунку, які стали наслідком Компрометації Картки у разі відмови в наданні Банку інформації про свої контактні номери телефонів, факсів, адресу електронної пошти, надання недостовірної інформації про контактні номери телефонів, факсів, адресу електронної пошти або несвоєчасного повідомлення про зміну контактних номерів телефонів, факсів, адресу електронної пошти.

2.5. За несвоєчасне (пiзнiше наступного робочого дня після отримання вiдповiдного документа) чи помилкове з вини Банку здійснення переказу коштів з Рахунку Держателя, а також за несвоєчасне зарахування на Рахунок суми, яка належить Держателю, Банк сплачує останньому пеню у розмiрi 0,01 (нуль цілих одна сота) відсотка від суми несвоєчасно або помилково переказаної за кожний день прострочення, але не більше 10 (десяти) відсотків від суми переказу.

2.6. У випадку неповернення повної суми помилково зарахованих на Рахунок коштів протягом 3 (трьох) робочих днів від дати, коли Банк письмово або засобами телефонного зв’язку повідомив Держателя про їх зарахування на Рахунок, Держатель сплачує Банку за кожний день прострочення пеню у розмiрi 0,1 (нуль цілих одна десята) відсотка від неповернутої суми помилково зарахованих коштів, але не більше 10 (десяти) відсотків від суми переказу.

2.7. Банк зобов’язаний відшкодувати всі збитки, що виникли внаслідок недотримання ним вимог Договору та цих Правил за умови дотримання Держателями умов Правил та порядку звернення до Банку.

2.8. Банк не несе відповідальності за можливу безпідставну відмову третіх осіб від прийняття Карток до розрахунків, а також за ліміти та обмеження у використанні Карток, що встановлені третіми особами, які можуть порушувати інтереси Держателів.

2.9. Сторони звільняються від відповідальності за часткове або повне невиконання своїх обов’язків за цими Правилами у випадку настання та дії обставин, що знаходяться поза межами контролю Сторін, та які Сторони не могли передбачити або запобігти.

2.10. Банк не несе відповідальності перед Держателем за Операції, здійснені з використанням Карток Держателів, для здійснення яких необхідно вводити ПІН-код, за винятком випадків технічної несправності Банкоматів.

2.11. Банк не несе відповідальності перед Держателем за несанкціоновані останнім Операції з використанням Картки у разі відмови Держателя заблокувати Картку.

2.12. У разі невиконання Держателем обов’язків, визначених у пунктах 3.1.3. цих Правил, що призвело до виникнення у Держателя простроченої за-боргованості за Кредитом та/або процентами за користування Кредитом, Держатель сплачує на користь Банку штраф у розмірі, визначеному Тарифами.

2.13. Держатель несе відповідальність за сплату податків із сум, що зара-ховуються на Рахунок/Депозит.

2.14. Банк не несе відповідальності за збитки, завдані Держателю у разі розголошення інформації за Рахунком в результаті використання Держателем одноразових паролів, ПІН 2, а також вчинення інших дій під час здійснення операцій в системах Мобільного банкінгу, Інтернет банкінгу та отримання щомісячних Виписок на адресу електронної пошти.

3.2 Бухгалтерський облік розрахунково-касових операцій, виконуємих з використанням платіжних пластикових карток

Банки самостійно розробляють порядок бухгалтерського обліку операцій з використанням платіжних карток з урахуванням особливостей внутрішньо-банківської платіжної системи, дотримуючись основних принципів бухгалтерського обліку, визначених „Правила бухгалтерського обліку операцій з використанням платіжних карток у банках України” [22] та положеннями внутрішньої платіжної системи:

1. Облік коштів за операціями з емісії та видачі платіжних карток

1.1. Для зарахування коштів під час емісії платіжних карток у банку-емітенті клієнтам відкривають такі карткові рахунки (далі - картрахунки):

для банків - на балансовому рахунку 1600;

для юридичних осіб, які не є фінансовими установами, та фізичних осіб - суб'єктів підприємницької діяльності - на балансовому рахунку 2605;

для фізичних осіб - на балансовому рахунку 2625;

для небанківських фінансових установ - на балансовому рахунку 2655.

Для обліку коштів за операціями з використанням платіжних карток банк може використовувати поточні рахунки клієнтів - балансові рахунки 2600, 2620, 2650.

Для обліку коштів за операціями фізичних осіб з використанням наперед оплачених платіжних карток банк відкриває картрахунок на балансовому рахунку 2625 для всіх емітованих ним наперед оплачених платіжних карток.

Для обліку коштів за операціями з використанням корпоративних карток бюджетних установ використовуються окремі аналітичні рахунки поточних рахунків бюджетних установ - відповідні балансові рахунки розділу 25 "Кошти бюджету та позабюджетних фондів України" Плану рахунків.

1.2. Під час застосування в розрахунках платіжної картки банком-емітентом для власних потреб як карткові використовуються такі рахунки:

3550 - під час використання корпоративної платіжної картки для оплати витрат у відрядженні;

3551 - під час використання корпоративної платіжної картки для здійснення розрахунків, пов'язаних із господарськими витратами;

3559 - під час використання корпоративної платіжної картки для здійснення інших операцій.

2. Переказ (зарахування) коштів на картрахунки фізичної особи

2.1. Переказ (зарахування) коштів на картрахунки фізичної особи може виконуватися за рахунок унесення готівкових коштів через ПТКС, касу банку-емітента, іншого банку шляхом переказу коштів із своїх поточних або депозитних рахунків, а також з рахунків інших осіб за їх дорученням.

2.2. Під час проведення операції з переказу (зарахування) коштів на картрахунку в банку-емітенті здійснюються такі бухгалтерські проводки:

2.2а) у разі внесення готівкових коштів через касу:

Дебет - 1001, 1002; Кредит - 2625;

2.2б) у разі переказу з поточних та інших рахунків:

Дебет - 2620, 2630, інші рахунки; Кредит - 2625.

У разі потреби банк може використовувати транзитний рахунок 2924.

2.3. Переказ (зарахування) коштів на картрахунки може здійснюватися через банк-учасник платіжної системи (далі - банк-учасник) як у національній, так і в іноземній валюті.

У разі переказу коштів у банк-емітент у банку-учаснику на суму коштів, яка може включати також комісійні та вартість платіжної картки, здійснюються такі бухгалтерські проводки:

2.3а) у разі внесення в касу готівкових коштів у відповідній валюті:

Дебет - 1001, 1002; Кредит - 2924;

2.3б) у разі переказу:

Дебет - 2620, 2630; Кредит - 2924;

2.3в) у разі переказу коштів банку-емітенту:

Дебет - 2924; Кредит - 1200, 1500, 1600.

У банку-емітенті в разі переказу (зарахування) коштів на картрахунки через банк-учасник здійснюються такі бухгалтерські проводки:

2.3г) під час зарахування коштів на кореспондентські рахунки:

Дебет - 1200, 1500; Кредит - 2924;

2.3д) під час зарахування коштів на картрахунки:

Дебет - 2924; Кредит - 2625.

3. Бухгалтерський облік операцій з переказу (зарахування) коштів на картрахунки юридичних осіб

3.1. Під час виконання операцій із зарахування коштів на картрахунки у банку-емітенті здійснюються такі бухгалтерські проводки:

3.1а) у разі внесення готівки у відповідній валюті в касу банку:

Дебет - 1001, 1002; Кредит - 2605; 2655;

3.1б) у разі переказу з поточних рахунків:

Дебет - 2600, 2650; Кредит - 2605, 2655.

3.2. Під час зарахування коштів на картрахунки юридичних осіб, які відкриті в банку-емітенті, через банк-учасник здійснюються такі бухгалтерські проводки:

Дебет - 1001, 1002, 2600, 2650; Кредит - 2924;

3.2а) під час переказу суми коштів банку-емітенту:

Дебет - 2924; Кредит - 1200, 1500, 1600.

У банку-емітенті під час зарахування суми переказу на картрахунки юридичних осіб здійснюються такі бухгалтерські проводки:

3.2б) у разі зарахування коштів на кореспондентський рахунок:

Дебет - 1200, 1500; Кредит - 2924;

3.2в) у разі зарахування на картрахунки:

Дебет - 2924; Кредит - 2605, 2655.

3.3. У разі переказу коштів з поточних рахунків юридичних осіб в інших банках на картрахунки, які відкриті в банку-емітенті, здійснюються такі бухгалтерські проводки:

3.3а) у банку, що обслуговує ініціатора переказу коштів:

Дебет - 2600, 2650; Кредит - 1200, 1500, 1600;

3.3б) у банку-емітенті під час зарахування суми переказу:

Дебет - 1200, 1500, 1600; Кредит - 2605, 2655.

4. Бухгалтерський облік операцій еквайрингу під час розрахунків платіжними картками за товари (послуги)

4.1. Обслуговування торговців і виконання розрахунків з ними за операціями, здійсненими із застосуванням платіжних карток, банк-еквайр проводить на підставі договору.

4.2. У разі проведення розрахунків за придбані із застосуванням платіжної картки товари та отримані послуги в банку-еквайрі здійснюються такі бухгалтерські проводки:

4.2а) на суму оплати за товари (послуги), що здійснена банком-еквайром до одержання коштів від банку-емітента:

Дебет - 2924; Кредит - 2600;

4.2б) на суму одержаного грошового покриття з банку-емітента:

Дебет - 1200, 1500; Кредит - 2924.

4.3. У разі переказу коштів торговцю за товари (послуги) після одержання коштів з банку-емітента здійснюються такі бухгалтерські проводки:

4.3а) на суму одержаних коштів від банку-емітента:

Дебет - 1200, 1500; Кредит - 2924;

4.3б) на суму коштів під час зарахування їх на рахунки торговців:

Дебет - 2924; Кредит - 2600.

4.4. Якщо банк-еквайр одночасно є банком-емітентом, то в разі переказу/зарахування коштів торговцям за товари (послуги) здійснюються такі бухгалтерські проводки:

4.4а) під час переказу:

Дебет - 2605, 2625, 2655; Кредит - 2924;

4.4б) під час зарахування торговцю:

Дебет - 2924; Кредит - 2600.

4.5. У банку-емітенті під час переказу коштів за товари (послуги) та комісійних банку-еквайру здійснюються такі бухгалтерські проводки:

Дебет - 2605, 2625, 2655; Кредит - 2924;

Дебет - 2924; Кредит - 1200, 1500, 1600.

5. Бухгалтерський облік операцій з видачі готівкових коштів із викорис-танням платіжних карток через каси банку

5.1. У разі видачі готівкових коштів у національній та іноземній валютах з картрахунків клієнтів з використанням платіжних карток через каси банку на суму заявленої готівки здійснюється така бухгалтерська проводка:

Дебет - 2924; Кредит - 1001, 1002.

Під час списання коштів, які отримані держателями платіжних карток через каси банку, з карткових рахунків, відкритих у банку-емітенті, що є одночасно банком-еквайром, здійснюється така бухгалтерська проводка:

Дебет - 2605, 2625, 2655; Кредит - 2924.

5.2. У разі видачі готівки через каси банку держателям платіжних карток, емітованих іншими банками, здійснюються такі бухгалтерські проводки:

5.2а) на суму заявленої готівки:

Дебет - 2924; Кредит - 1001, 1002;

5.2б) на суму одержаних коштів від інших банків-емітентів:

Дебет - 1200, 1500; Кредит - 2924.

3.3 Рейтингова позиція банку на ринку пластикових платіжних карток в банківській системі України

Загальні засади емісії та здійснення операцій із застосуванням платіжних карток регулюються нормами законів України "Про Національний банк України" [2], "Про банки і банківську діяльність" [1], "Про платіжні системи та переказ коштів в Україні" [3], “Положення про порядок емісії платіжних карток і здійснення операцій з їх застосуванням” № 137 [21], іншими законодавчими актами України.

АКБ «Укрсоцбанк» є членом міжнародних платіжних карткових систем "Visa International" з 2005 року (табл.3.1) та "MasterCard International" з 2006 року (табл.3.2), емітує картки по їх технології та проводить обслуговування в транзакційних центрах цих платіжних систем, в національній системі масових карткових «електронних платежів» НСМЕП НБУ банк участі не приймає.

Станом на 01.01.2009 «Укрсоцбанком» емітовано 947 951 шт. карток MasterCard та 3 157 456 шт. карток VisaInternational. Від здійснення операцій з використанням банківських платіжних карток банк протягом 2008 року отримав доходів в сумі 243,9 млн.грн., що в 1,5 рази більше ніж за попередній період, фінансовий результат становив 126,3 млн.грн. що на 32,4 млн.грн. більше ніж в 2007 році. В 2008 році Укрсоцбанк впровадив нову послугу – переказ коштів на картки платіжної системи Visa будь-якого банку України. Цяпослуга стала для клієнтів найкращою альтернативою звичайним банківським переказам тапередачі грошей через знайомих. Переказ коштів здійснюється тільки накартки міжнародної платіжної системиVisa, емітовані іншими українськими банками. Цяпослуга надавалась вусіх банкоматах Укрсоцбанку для будь-яких типів карток банку, оформлених докарткових рахунків фізичних осіб угривні. Цестало можливим завдяки об’єднанню мережі банкоматів АКБ «Укрсоцбанк» табанків UniCredit Group. Кількість банкоматів, щовходять доцієї мережі налічує понад 15тисяч. Так, клієнти банку відтепер можуть отримувати готівку утаких країнах, якАвстрія, Болгарія, Італія, Німеччна, Польща, Росія, Словаччина, Туреччина, Угорщина, Чехія таін.

Також Укрсоцбанк є лідером на ринку зарплатних проектів. Це підтверджує той факт, що вже понад 6,2 тис компаній довірили банку найвищу цінність їх співробітників – виплати заробітних плат на банківські платіжні картки. Нарішення клієнтів про вибір Укрсоцбанку вплинуло впровадження банком новітніх технологій обслуговування зарплатних проектів, серед яких:

- Інтернет-банкінг іSMS-банкінг, які дають змогу вбудь-який час доби йнезалежно від місця розташування контролювати витрати покартковому рахунку;

- цілодобові зали самообслуговування, вяких можна нетільки зняти, але й покласти готівкові кошти під 13% («Ощадний+») і20% («Капіталіст») річних;

- найбільша вУкраїні об’єднана мережа http://usb.com.ua/common/ru/about/info/atm_partners.xlsбанкоматів (партнерами Укрсоцбанку єПУМБ, АКІБ «УкрСиббанк», ВАТАБ «Укргазбанк», ВАТ «Державний Ощадний банк України», ВАТ Банк «Фінанси йКредит», АБ «Брокбізнесбанк» АКБ « Правекс-Банк», КБ «Хрещатик», ВАТ «Родовід Банк», UniCredit Банк Україна таін.);

- цілодобова підтримка через Контакт-центр всіх клієнтів Укрсоцбанку.

Таблиця 3.1

Реєстрація Національним банком України участі АКБ «Укрсоцбанк» в міжнародній платіжній системі "Visa International" [45]

Таблиця 3.2

Реєстрація Національним банком України участі АКБ «Укрсоцбанк» в міжнародній платіжній системі "MasterCard International" [45]

Загальні показники розвитку ринку платіжних карток в Україні та рейтингова позиція АКБ «Укрсоцбанк» на ньому наведені в табл. 3.3 – 3.6:

- Таблиця 3.3. Основні показники ринку платіжних карток в Україні;

- Таблиця 3.4. Кількість та сума операцій з використанням платіжних карток;

- Таблиця 3.5. Види платіжних карток, які емітовані українськими банками;

- Таблиця 3.6. Дані у розрізі банків-членів платіжних систем щодо кількості платіжних карток та інфраструктури їх обслуговування.

Таблиця 3.3

Основні показники ринку платіжних карток в Україні [44]

Таблиця 3.4

Кількість та сума операцій з використанням платіжних карток [44]

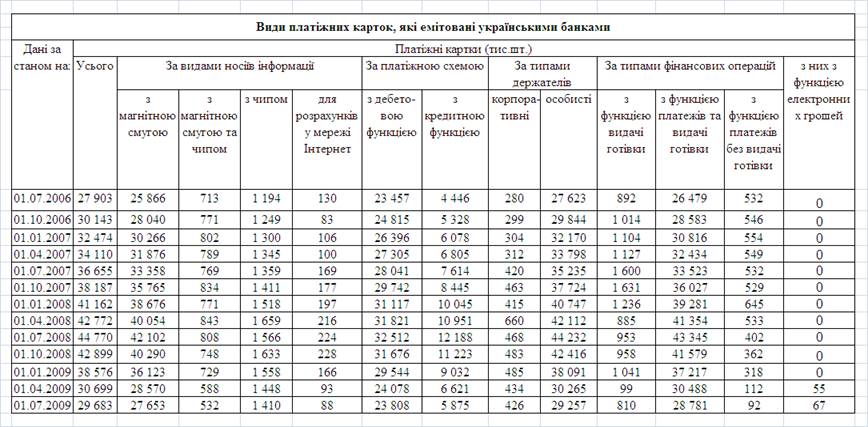

Таблиця 3.5

Види платіжних карток, які емітовані українськими банками [44]

Таблиця 3.6

Дані у розрізі банків-членів платіжних систем щодо кількості платіжних карток та інфраструктури їх обслуговування за станом на 01.07.2009 [44]

Як показує рейтинговий аналіз ринкова частка АКБ «Укрсоцбанка» ста-новить (табл.3.6):

- За обсягами емітованих пластикових карток – 2,77%;

- За обсягами активних карток в обігу – 2,62%;

- За обсягами розгорнутих банкоматів – 3,83%;

- За обсягами розгорнутих платіжних терміналів – 3,15%,

що відповідає 5 рейтинговому місцю в БС України станом на 01.07.2009 року.

3.4 Види розрахунково - касових операцій банку з використанням банківських платіжних карток

Розрахунково- касові операції АКБ «Укрсоцбанк» з пластиковими платіжними картками розподілені на наступні класи (тарифи) [45]:

1. Ощадний+

2. Депозитний

3. Пенсійний

4. Зарплатний-необмежений

5. VisaGift

6. VisaVirtual

7. Зарплатна

1. Ощадний+.

Особливості рахунку «Ощадний+»

· до Вашого карткового рахунку вам відкривається поточний рахунок, на який Ви можете вільно та без обмежень переводити кошти зі своєї картки, використовуючи його як своєрідний гаманець;

· ви завжди можете легко зняти потрібну суму із раніше зроблених заощаджень без втрати відсотків;

· ви вільно розпоряджаєтеся поточним рахунком, на залишки за яким нараховуються підвищені відсотки в національній та іноземній валютах: від 14% до 15% річних у гривнях, 8% річних у доларах США, 5,5% – в євро*;

· ви маєте цілодобовий доступ до рахунку завдяки розгалуженій мережі банкоматів Укрсоцбанку та послугам Інтернет-банкінг та SMS-банкінг;

· ви маєте змогу переказати кошти з рахунку «Ощадний+» на Ваш карт-ковий рахунок через Контакт-центр;

* Розмір процентної ставки у гривнях залежить від суми щоденного за-лишку на рахунку «Ощадний+».

Послуги Контакт-центру:

· перевипуск платіжної картки

· блокування та розблокування платіжної картки

· підключення до SMS-банкінгу

· активація рахунку «Ощадний+»

· продаж ваучерів операторів мобільного зв’язку

· переказ з рахунку «Ощадний+»

· інформація стосовно карткових рахунків

· консультація щодо послуг банку

· підтримка користувачів «Інтернет-Клієнт-Банк»

· банківська довідка

· реєстрація скарг та пропозицій

2. Депозитний.

Особливості тарифного пакета «Депозитний»

· рахунок призначений для зарахування відсотків за вкладом у банку та суми вкладу після закінчення його терміну;

· при відкритті рахунку за бажанням клієнта можливе встановлення кредитної лінії в розмірі 90% від суми депозиту.

Переваги тарифного пакета «Депозитний»

· отримання додаткового прибутку завдяки встановленню підвищених відсотків на залишок коштів на рахунку при активації рахунку «Ощадний+» до картки;

· зручний спосіб отримання відсотків за депозитом;

· можливість безготівкового перерахування коштів на картковий раху-нок;

· безплатне зняття готівки в мережі банкоматів Укрсоцбанку та банків-партнерів;

· можливість купувати товари в магазинах та торговельних мережах за допомогою банківської платіжної картки;

· цілодобовий доступ до рахунку завдяки розгалуженій мережі банкоматів Укрсоцбанку та системам Інтернет-банкінгу й SMS-банкінгу.

3. Пенсійний.

Особливості тарифного пакета «Пенсійний»

· банк відкриває Вам окремий поточний рахунок, на який Вам будуть нараховувати пенсію та державні соціальні виплати;

· за цим рахунком Вам встановлюється кредитна лінія, за допомогою якої Ви зможете купувати товари та оплачувати послуги, коли Вам бракує власних коштів;

· упродовж 45 днів (до 15 числа наступного місяця) Ви користуєтеся кредитом за пільговою ставкою – 0,1% річних у гривнях та іноземній валюті;

· максимальний розмір кредитної лінії становить 75 % від середньомі-сячної пенсії або до 75 % від мінімальної пенсії (без надання довідки про дохо-ди);

· обов’язковий мінімальний щомісячний платіж за кредитом – 100 % від фактичної заборгованості та нараховані відсотки за кредит;

· максимальна сума кредитного ліміту становить 3000 доларів США.

· ви маєте цілодобовий доступ до карткового рахунку завдяки розгалу-женій мережі банкоматів Укрсоцбанку та системам Інтернет-банкінгу й SMS-банкінгу;

4. Зарплатний-необмежений.

Особливості тарифного пакета «Зарплатний-необмежений»

· за картковим рахунком «Зарплатний-необмежений» Вам встановлюється кредитна лінія в розмірі до 75% від середньомісячного доходу або до 75% від мінімальної заробітної плати (без надання довідки про доходи), за допомо-гою якої Ви зможете купувати товари в кредит;

· упродовж 45 днів (до 15 числа наступного місяця) Ви користуєтеся кредитом за пільговою ставкою – 0,1% річних у гривнях та іноземній валюті;

· обов’язковий мінімальний щомісячний платіж за кредитом – 100% від фактичної заборгованості та нараховані відсотки за кредит;

· максимальна сума кредитного ліміту становить 3000 доларів США;

· валюта кредиту: гривня, долар США, євро;

· якщо розмір кредитної лінії Вас не задовольняє, Ви можете відкрити картку «Кредитка», з лімітом від 300% до 400% від середньомісячної зарплати.

5.

Visa

Gift

.

Особливості тарифного пакета VisaGift

· картка випускається неперсоніфікованою, завдяки чому вам не потрібні ні документи того, кому призначений подарунок, ні його підпис, ні тим більше присутність;

· зарахування коштів відбувається одноразово через POS-термінал або депозитний банкомат на суму, що не перевищує 1000 гривень або еквівалент в іноземній валюті.

Переваги тарифного пакета Visa Gift

· випуск картки протягом 10—15 хвилин;

· відсутність незнижувального залишку на картковому рахунку;

· можливість передачі у користування третім особам;

· можливість купувати товари та оплачувати послуги в торговельних мережах усього світу;

· цілодобовий доступ до рахунку завдяки розгалуженій мережі банкоматів Укрсоцбанку та системам Інтернет-банкінгу й SMS-банкінгу;

Інтернет-банкінг – це сучасний вид банківського обслуговування, що надається держателям міжнародних платіжних карток АКБ «Укрсоцбанк» і дає їм змогу управляти своїми рахунками в режимі онлайн незалежно від країни перебування й часу доби.

Переваги роботи в системі інтернет-банкінгу:

· Ви маєте цілодобовий доступ до системи за допомогою мережі Інтернет у будь-якій країні світу;

· Ви можете працювати на будь-якому комп’ютері, оскільки система не потребує установлення додаткового програмного забезпечення;

· Вам гарантовано підвищену безпеку користування системою: застосо-вуються одноразові паролі, які виключають крадіжку Ваших коштів.

· Ви не сплачуєте абонплату за користування системою інтернет-банкінгу

Операції, які Ви можете виконувати за допомогою інтернет-банкінгу:

· Отримати загальну інформацію про Ваші рахунки й картки: список рахунків і карток, тип карток (назва), сума доступних коштів на рахунку чи картці;

· сформувати виписку за своєю карткою чи рахунком за обраний Вами календарний місяць;

· заблокувати картку;

· одержати міні-виписку за Вашою карткою чи рахунком (про останні 10 операцій за Вашим рахунком чи карткою);

· переказувати кошти зі свого поточного рахунку на рахунок «Ощад-ний+» і навпаки;

· купувати ваучери всіх операторів мобільного зв’язку та ІР-телефонії чи Інтернет;

· здійснити переказ коштів зі свого рахунку на рахунок іншого держателя картки Укрсоцбанку;

· погасити заборгованість за кредитними картками шляхом перерахування коштів зі свого поточного рахунку на кредитний;

· переказати кошти з картки на картку;

· заблокувати операції з карткою.

SMS-банкінг – це комплекс інформаційних сервісів, які надаються держателям міжнародних платіжних карток АКБ «Укрсоцбанк» за допомогою SMS-повідомлень. Цілодобова система інформування дає змогу знизити ризик несанкціонованого використання Ваших карткових коштів і контролювати їхнє використання.

SMS-повідомлення містять оперативні дані про стан Вашого карткового рахунку, про операції, які були проведені з використанням Ваших платіжних карток і карток додаткових держателів.

Можливості SMS-банкінгу:

Отримання повідомлень про:

o доступний баланс на картці/рахунку;

o рух коштів на картковому рахунку;

o історію проведених операцій за карткою/картковим рахунком;

o нараховані відсотки за картковим рахунком «Ощадний+»;

o поповнення/списання з карткового рахунку;

o появу простроченої заборгованості;

o встановлення або зміну кредитного ліміту;

o закінчення строку дії картки.

Активні операції:

o запит доступного балансу на картці/рахунку;

o отримання міні-виписки за картковим рахунком клієнта;

o запит списку доступних операцій за карткою/рахунком;

o блокування картки.

Платежі та додаткові послуги:

o переказ коштів між картками;

o придбання ваучерів усіх операторів мобільного зв’язку, ІР-телефонії чи Інтернет;

o переказ коштів на рахунок «Ощадний+»;

o переказ коштів з рахунку «Ощадний+».

6.

Visa

Virtual

.

Особливості тарифного пакета VisaVirtual

· розраховуючись карткою Virtual, Ви підвищуєте безпеку своїх розрахунків, оскільки на пластику картка не виготовляється. Вам буде надано на спеціальному паперовому бланку реквізити картки: номер картки, термін дії та спеціальний цифровий код для додаткового захисту операцій;

· ви можете купувати товари та оплачувати послуги через мережу Інтернет в Україні та за кордоном, перебуваючи вдома, на роботі чи в будь-якому іншому місці.

Переваги тарифного пакета Visa Virtual

· ви можете встановлювати обмеження на кількість і суми операцій на день і на місяць, що також забезпечує додатковий рівень безпеки;

· можливість безплатного зарахуванням зарплати, державних соціальних виплат, коштів з інших рахунків в Укрсоцбанку, виплат від українських страхових компаній та інших платежів у рамках угод із банком;

· ви маєте змогу безготівково перераховувати кошти на картковий рахунок.

7.

Корпоративні картки

АКБ «Укрсоцбанк» пропонує скористатися корпоративними платіжними картками міжнародних платіжних систем Visa та MasterCard, які пришвидшать ваші розрахунки та зроблять їх набагато зручнішими та безпечнішими:

· Ви використовуєте картку для здійснення безготівкових розрахунків під час відряджень, для здійснення витрат, пов’язаних зі статутною діяльністю, а також представницьких та господарських витрат

· Ви уникаєте необхідності видачі готівки через касу співробітникам під звіт при організації поїздок

· Ви спрощуєте та удосконалюєте процес контролю за здійсненням означених розрахунків та витрат

· Ви користуєтесь сучасним банківським інструментом, маючи цілодобовий доступ до коштів на рахунку Вашого підприємства

· Для приватних підприємців – додаткова унікальна можливість поповнення картки не тільки з власних рахунків, але й безпосередньо готівкою або шляхом перерахування з рахунків інших юридичних осіб

Переваги:

· Зручність розрахунків за товари й послуги в будь-якій країні світу завдяки цілодобовому доступу до карткових коштів

· Уникнення ризиків, пов’язаних із перевезенням значних сум готівки

· Оперативність і зручність обслуговування завдяки розвинутій мережі відділень та банкоматів Укрсоцбанку та банків-партнерів

· Велика кількість додаткових сервісів

· Вигідні тарифи складаються із «Загальних тарифів» та обраного вами на вибір тарифного пакета:

o «Корпоративний», який максимально пристосований до Ваших потреб;

o «Підприємницький», який пропонується в рамках тарифного пакета з розрахунково-касового обслуговування «Економ» та дає змогу додатково отримати знижку за зняття готівки.

3.5 Тарифна політика банку в операціях з банківськими пластиковими платіжними картками

Картковий бізнес має чотири основні показники [30]:

- вартість емісії пластикової картки, оплачувана клієнтом;

- вартість процедури безготівкового еквайрингу в точках покупок;

- вартість процедури отримання готівки з карткового рахунку в відділенні чи банкоматі банку-емітенту;

- вартість процедури отримання готівки з карткового рахунку в банкоматі іншого банку;

В табл.Б.1 – Б.4 Додатку Б в якості прикладу наведені основні операції та тарифи банку при карткових операціяїх [45].

В табл. К.1 – К.5 Додатку К наведені результати рейтингу клієнтської вартості на придбання та експлуатацію пластикової картки Gold Mastercard, Visa, Maestro в гривнях, доларах США та евро в перших 30 банках по м. Києву [47].

Аналіз результатів рейтингу клієнтської вартості придбання та експлуатацію пластикових карток Gold Mastercard, Visa, Maestro в гривнях, доларах США та евро в перших 30 банках по м. Києву показав:

- вартість послуг банку АКБ «Укрсоцбанк» знаходиться в групі конкурентно-привабливих найнижчих тарифів (3 -5 місце рейтингу);

- банки, які починають розвивати картковий бізнес, на початку діяльності «демпінгують» для приваблювання клієнтів;

- лідери карткового ринку (АКБ «Приватбанк»), які мають велику інфраструктуру банкоматів, POS-терміналів та відділень по Україні, тримають найвищі тарифи.

Висновки та рекомендації

Проведені в переддипломні дослідження ринку послуг розрахунково-касового обслуговування клієнтів з застосуванням карткових технологій в Україні показали, що за останні 5 років:

1. Обсяги ринку банківських картових послуг зросли більш ніж в 10 разів ( з 3,2 млн. держателів платіжних карток у 2002 році до 37,2 млн.держателів платіжних карток у 2009 році)

2. Обсяги банківських операцій з використанням платіжних карток зрос-ли більш ніж в 15 разів ( з 20 млрд. грн. у 2002 році до 372 млрд. грн. у 2008 році)

Як показує аналіз функціональної структури емітованих комерційними банками платіжних карток, основними картками в Україні є:

а) картки з магнітною смугою (93,6%);

б) картки, які працюють по дебетовій схемі (76,6%);

в) 98,7% приватні картки призначені для проведення платежів в точках еквайрінгу та отримання готівки в банкоматах чи відділеннях банків.

Ринок на 70% монополізований 5-ю комерційними банками України:

а) ЗАТ КБ «Приватбанк»:

- 47,8% частка по кількості емітованих карток;

- 34,7% частка по кількості банкоматів;

- 46,3% частка по кількості пристроїв еквайрінгу карток.

б) АКБ «Райффайзен банк Аваль»:

-10,4% частка по кількості емітованих карток;

- 11,43% частка по кількості банкоматів;

- 8,4% частка по кількості пристроїв еквайрінгу карток.

в) АКБ «Промінвестбанк»:

-6,94% частка по кількості емітованих карток;

- 8,3% частка по кількості банкоматів;

- 4,1% частка по кількості пристроїв еквайрінгу карток.

г) АКБ «Ощадбанк»:

-4,0% частка по кількості емітованих карток;

- 3,75% частка по кількості банкоматів;

- 2,46% частка по кількості пристроїв еквайрінгу карток.

д) Досліджуємий АКБ «Укрсоцбанк»:

-2,75% частка по кількості емітованих карток;

- 4,9% частка по кількості банкоматів;

- 3,13% частка по кількості пристроїв еквайрінгу карток.

Досліджуємий на ринку карткових банківських послуг Акціонерно-комерційний банк соціального розвитку «Укрсоцбанк» на сьогодні — один з найбільших системних універсальних банків України який входить в міжнародну UniCreditGroup. 23 січня 2008 року UniCreditGroup завершила купівлю 94,2% загального випущеного акціонерного капіталу Укрсоцбанку в групи інвесторів, яких представляла міжнародна інвестиційна консалтингова компанія EastOne (продавець із боку акціонерів) через BankAustria, який входить до Групи і є відповідальним за комерційну банківську діяльність у країнах Центральної та Східної Європи. Аналіз результатів рейтингу клієнтської вартості придбання та експлуатацію пластикових карток Gold Mastercard, Visa, Maestro в гривнях, доларах США та евро в перших 30 банках по м. Києву показав:

- вартість послуг банку АКБ «Укрсоцбанк» знаходиться в групі конкурентно-привабливих найнижчих тарифів (3 -5 місце рейтингу);

- банки, які починають розвивати картковий бізнес, на початку діяльності «демпінгують» для приваблювання клієнтів;

- лідери карткового ринку (АКБ «Приватбанк»), які мають велику інфраструктуру банкоматів, POS-терміналів та відділень по Україні, тримають найвищі тарифи. Враховуючи зарубіжний досвід впливу фінансової кризи на ринок карткових послуг, в Україні у 2009-2010 рр. різко згортається ринок кредитних карток та продовжується розвиток ринку дебетових розрахункових карток.

Список використаної літератури

1. Закон України „Про банки і банківську діяльність” від 7 грудня 2000 року N 2121-III// Із змінами і доповненнями, внесеними Законами України ста-ном від 24 липня 2009 року N 1617-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009

2. Закон України “Про Національний банк України” від 20 травня 1999 року N 679-XIV// Із змінами і доповненнями, внесеними Законами України станом від 21 серпня 2009 року N 1608-VI – http://www.liga-zakon.net - Комп’ютерна законодавчо-довідкова система законодавства України “Ліга-закон”, 2009