Содержание

1 Цели и формы государственного ценового регулирования в Беларуси

2 Себестоимость, как основной элемент цены

3 Задача

Список использованных источников

1 Цели и формы государственного ценового регулирования в Беларуси

Важное место в экономических преобразованиях в условиях переходного периода занимают вопросы разумного сочетания свободного ценообразования с государственным регулированием цен. Опыт показывает, что практически все страны мира в той или иной степени вмешиваются в процесс ценообразования, ограничивая тем самым рыночное равновесие.

Государственное регулирование цен в любой экономике позволяет с помощью законодательных, административных и бюджетно-финансовых мероприятий воздействовать на цены таким образом, чтобы способствовать стабильному развитию экономической системы. Оно дает возможность преодолеть недостатки, свойственные рыночной системе и связанные с социальным неравенством и неравномерным распределением доходов, рациональным природопользованием и охраной окружающей среды, развитием сфер, необходимых обществу в целом (образование, наука и культура, здравоохранение и др.) [5, с. 40].

Причины государственного регулирования цен:

1. Наличие асимметричной информации, то есть такой информации, которая дает возможность одним участникам сделки злоупотреблять не информированностью других.

Государство в этом случае должно проводить стандартизацию и сертификацию, контролировать рекламу и ограничивать конкуренцию, устанавливая минимально возможную цену.

2. Наличие на рынке общественных благ (продавец не может решить, кому он будет продавать товар, кому нет).

3. Наличие внешних эффектов (издержки перелива).

Внешние эффекты - это дополнительные издержки, либо выгоды третьих лиц, то есть тех, кто не является продавцом или покупателем, но положение которых зависит от факта заключения сделки (загрязнение окружающей среды).

4. Наличие монопольной власти.

Государственное регулирование цен обычно осуществляется с помощью косвенного и прямого регулирования [7, с. 384].

К косвенному регулированию относятся меры, воздействующие на спрос, предложение, уровень конкуренции и другие факторы макроэкономической сбалансированности и таким образом влияющие на уровень и динамику цен. К ним можно отнести такие средства по реформированию экономики и совершенствованию механизма хозяйствования, как принятие и совершенствование антимонопольного законодательства, стимулирование малого предпринимательства, обоснованная налоговая политика, разгосударствление и приватизация, предоставление дотаций и субсидий, сокращение бюджетного дефицита, контроль и регулирование доходов населения и др.

Реклама

Мировой практикой накоплен достаточно богатый опыт косвенного регулирования цен, которому отдается несомненное преимущество по сравнению с непосредственным (прямым) их регулированием.

Прямое регулирование цен осуществляется в основном тремя способами:

1) путем установления “ценового потолка” (максимальных цен);

2) путем установления “ценового пола” (минимальных цен);

3) путем установления “коридора цен”.

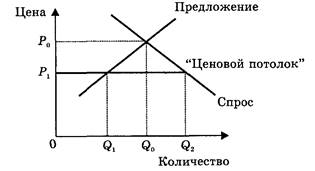

Наибольшее распространение получила политика “ценового потолка”, которая используется в монополизированных отраслях (электроэнергетике, нефтегазовой промышленности, транспорте, коммунальном хозяйстве), в кризисных ситуациях (во время войны, послевоенного периода), при установлении цен на социально значимую продукцию (хлеб, молочные продукты, медикаменты и т.п.). Выполняя важную роль, максимальные цены, устанавливаемые государством ниже уровня равновесия, создают ряд проблем в экономике (рисунок 1).

Рисунок 1. Политика “ценового потолка”

Они формируют так называемый рынок продавца, диктующего свои условия покупателям, ведут к образованию дефицита продукции на рынке (Q2

> Ql

). Размер потребления на таком рынке оказывается ниже того уровня, который был бы в условиях равновесия (Ql

< Q0

). В таких условиях государство часто вынуждено поддерживать производства, выпускающие продукцию по низким ценам путем выделения различных дотаций, субсидий, что в конечном счете ведет к усилению разбалансированности экономики, появлению новых проблем. Практика использования политики “ценового потолка” в экономике республики, кроме указанных последствий, порождала и такие явления, как очереди, черный рынок, коррупция на государственных предприятиях.

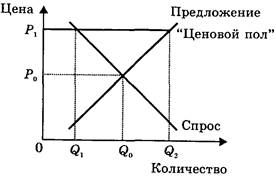

Политика “ценового пола”, как показывает мировой опыт, используется обычно в интересах мелких фирм с целью недопущения монополизации рынка и поддержания определенного уровня конкуренции. Чаще всего она применяется на рынке сельскохозяйственной продукции по отношению к фермерским хозяйствам. Однако установление минимальных цен также влечет за собой негативные последствия. Они заключаются в том, что в отличие от описанной выше ситуации формируется рынок покупателя (рисунок 2).

Реклама

Рисунок 2. Политика “ценового пола”

На таком рынке образуются излишки продукции (Q2

> Q1

), которые государство вынуждено скупать и каким-то образом затем ими распоряжаться (образовывать запасы, реализовывать на внешнем рынке и т.п.). Уровень потребления в условиях проведения политики “ценового пола” тоже оказывается ниже, чем в условиях равновесного рынка (Q1

< Q2

).

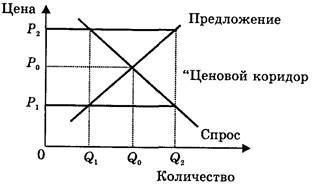

Политика “коридора цен” заключается в том, что устанавливаются два предела цен: верхний и нижний. Цены таким образом одновременно ограничены максимальным и минимальным уровнями, что не позволяет им существенно отклоняться от положения равновесной цены (рисунок 3).

Рисунок 3. Политика “ценового коридора”

Такая система регулирования цен используется, например, в странах Европейского Союза (ЕС) на сельскохозяйственную продукцию. При этом устранение диспропорций между спросом и предложением достигается путем маневрирования буферными запасами. При этом если предложение превышает спрос настолько, что цены реальных сделок на рынке ЕС опускаются до их допустимого минимального предела, специальные органы начинают скупать излишки продукции в буферный запас. И наоборот, если спрос превышает предложение настолько, что цены реальных сделок повышаются до их допустимого максимального предела, специальные органы ЕС начинают продавать продукцию из буферных запасов.

Таким образом, политика “ценового коридора” позволяет сочетать как прямые, так и в определенной степени косвенные формы регулирования цен, устраняет резкие колебания цен и изменения конъюнктуры рынка.

Эффективность системы государственного регулирования цен зависит от гибкого сочетания прямых и косвенных форм ценового регулирования. Каждое государство соответственно проводимой экономической политике, целям развития общества использует различные сочетания и способы ценового регулирования. Опыт показывает, что каждая страна выбирает свой собственный путь. Например, Россия и Украина избрали варианты преобладающего использования косвенного регулирования цен. Прямое административное воздействие сохранено в основном в области регулирования цен на продукцию естественных монополий. В Беларуси границы прямого государственного ценового регулирования являются более широкими. Разнообразные формы ценового регулирования используют страны с развитой рыночной экономикой [5, с. 43].

Переход от плановой экономики к рыночной предполагает проведение определенной государственной ценовой политики. Эта политика, как показывает опыт других стран, может реализовываться двумя путями: в форме резкого перехода с помощью активной либерализации цен или посредством плавного вхождения в рыночную экономику, сочетая постепенное высвобождение цен по мере создания необходимых условий, конкурентной рыночной среды с системой государственного регулирования ценообразования.

Программой перехода к рынку в Республике Беларусь первоначально предусматривалось три этапа введения свободных цен на протяжении 1990 - 1992 гг. Однако осуществить такие серьезные преобразования в сжатые сроки оказалось нереальным. Еще в составе бывшего СССР с ноября 1990 г. предприятиям было разрешено формировать свободные цены на ряд товаров, не оказывающих существенного влияния на жизненный уровень населения (ювелирные изделия, изделия из натурального меха, ковры и ковровые изделия, изделия из хрусталя и др.).

Следующий шаг в направлении перехода к свободным ценам был сделан в апреле 1991 г., когда правительство значительно расширило перечень товаров и услуг, на которые могли применяться свободные (договорные) цены. На 50 % продукции производственно-технического назначения и 25 % товаров народного потребления предприятия устанавливали цены самостоятельно.

С этого времени в сфере государственного контроля и регулирования остались только розничные цены и тарифы на важнейшие социально значимые товары народного потребления и услуги, оказываемые населению: хлеб и хлебобулочные изделия, молоко и молочнокислая продукция, детское питание, мясо и мясопродукты, сахар, электро- и тепло-энергия, топливо бытовое, услуги пассажирского транспорта, связи, квартирная плата и некоторые другие.

Государственное регулирование было сохранено также на структурообразующую продукцию производственно-технического назначения, определяющую общий масштаб цен: нефть, газ природный и сжиженный, моторное и котельное топливо, теплоэнергия, перевозки грузов железнодорожным транспортом, основные услуги связи. В дальнейшем процесс либерализации цен развивался постепенно в сторону увеличения доли свободных (договорных) цен. С 1 марта 1993 г. стали реализовываться населению по свободных ценам такие продукты питания, как баранина, мясо птицы, ликероводочные изделия (кроме водки белой, на которую до сих пор действует фиксированная цена). В мае-июне этого же года на свободные цены были переведены такие основные продовольственные товары, как свинина, говядина, вареные колбасные изделия, мясные полуфабрикаты, масло животное, мягкие сыры, сахар, которые до этого времени регулировались государством [7, с. 385].

Либерализация цен имела своей целью ликвидацию ценовых диспропорций и более полное удовлетворение спроса предприятий и населения в товарах и услугах за счет стабилизации и роста объемов их производства. Однако после резкого скачка цен в 1992 г. они продолжали расти высокими темпами. Это показало, что сама по себе либерализация цен без проведения достаточно жесткой бюджетно-финансовой политики, институциональных преобразований не может решить всех накопившихся проблем и способствовать формированию экономики нового типа. Инфляционные процессы стали сочетаться с падением производства, поскольку предприятия получили возможность достигать своих целей не за счет увеличения выпуска продукции, а за счет повышения цен.

В результате проводимых в 90-е годы преобразований в системе ценообразования были сглажены имеющиеся ранее диспропорции в ценах по отраслям экономики и отдельным группам товаров и услуг. Так, наиболее высокими темпами росли цены на продовольственные товары и потребительские услуги, которые длительное время были искусственно занижены. Опережающим ростом отличались цены на промышленную продукцию, транспортные услуги.

Основные направления ценовой политики в республике на краткосрочную и долгосрочную перспективу нашли отражение в разработанной и принятой правительством в 1999 г. Концепции ценообразования в Республике Беларусь. Целью совершенствования системы ценообразования является создание такого механизма, который бы создавал условия для эффективного использования ресурсов, повышения конкурентоспособности экономики, реализации приоритетов государственной экономической политики при одновременном сохранении равновесия на рынке и повышения на этой основе жизненного уровня населения. В социально ориентированной переходной экономике приоритетной задачей выступает достижение важнейших социальных результатов, в частности, обеспечение достойного прожиточного минимума, предоставление гражданам, в первую очередь, малообеспеченным, возможности приобретать в достаточном количестве товары первой необходимости.

Концепцией были определены главные составляющие политики цен на ближайшую и долгосрочную перспективу. Учитывая специфику переходного периода, финансовую нестабильность национальной экономики в тактическом плане, предусматривается усиление роли государства в сфере регулирования цен. В перспективе взят ориентир на создание рыночного механизма ценообразования.

В качестве принципов ценообразования определены: сочетание свободных и регулируемых цен; разграничение полномочий субъектов ценообразования по установлению и регулированию цен; установление регулируемых цен на уровне, обеспечивающем субъектам хозяйствования покрытие экономически обоснованных затрат и получение достаточной для расширенного воспроизводства прибыли, при необходимости с предоставлением государственных дотаций и других мер государственной поддержки; осуществление государственного контроля за законодательством о ценообразовании [7, с. 386].

Правовые основы государственной политики в области ценообразования в республике, а также сфера применения свободного и регулируемого ценообразования, полномочия государственных органов, осуществляющих регулирование ценообразования и контроль за ним, были заложены в законе Республики Беларусь “О ценообразовании” (1999 г.). Этим же документом установлены права, обязанности и ответственность субъектов ценообразования, к которым отнесены предприятия с правом юридического лица, предприниматели, республиканские и местные органы государственного управления.

Республиканские органы государственного управления устанавливают цены на целый ряд товаров и услуг. В частности, министерство экономики утверждает цены на сырую нефть, природный и сжиженный газ, нефтепродукты, электроэнергию, отдельные социально значимые товары, продукцию оборонного значения, поставляемую по оборонному заказу, спирт, водку, квартплату, торговые наценки и некоторые другие товары и услуги. Правом утверждения и контролирования цен наделены также министерства транспорта и коммуникаций, связи, здравоохранения, культуры, жилищно-коммунального, лесного хозяйства и некоторых других.

Местным органам власти дано право регулировать цены и торговые наценки на социально значимые товары и услуги, реализуемые предприятиями на их территории, услуги тепло- и водоснабжения, канализации для предприятий, коммунальные услуги для населения, перевозку пассажиров городским транспортом, продукцию общественного питания и др. Возможность ограничивать цены на продукцию подведомственных предприятий имеют также министерства и ведомства [8].

В последние годы в республике использовались следующие основные способы государственного регулирования цен:

- установление предельных индексов изменения отпускных цен (тарифов) на товары, производимые в республике. При невозможности их соблюдения предприятия обязаны регистрировать цены на производимые товары или услуги в органах ценообразования или вышестоящих органах;

- определение предельных отпускных цен на перечень социально значимых товаров;

- обязательное обоснование цен отечественными предприятиями на производимую продукцию и импортируемые товары со стороны затрат, прибыли, налогов;

- установление фиксированных цен на продукцию базовых отраслей экономики, услуги естественных монополий;

- установление предельных максимальных (такси, бытовые услуги) и минимальных (закупочные на сельхозпродукцию, алкогольные напитки, экспортируемые товары) цен;

- ограничение уровня рентабельности в ценах на социально значимые товары, продукцию предприятий, занимающих доминирующее положение на рынке;

- ограничение размеров оптовых и розничных торговых надбавок;

- обязательное обоснование цен при товарообменных (бартерных) операциях;

- индексация тарифов (на грузовые перевозки железнодорожным транспортом, коммунальные услуги), квартплаты с учетом инфляции;

- декларирование цен на продукцию предприятий, занимающих доминирующее положение на рынке;

- ограничение цен в рамках антимонопольного законодательства (запрещение установления монопольных цен и антиконкурентных ценовых соглашений);

- контроль за соблюдением законодательства о ценообразовании [5, с. 47].

Следует заметить, что в условиях переходного периода используемые меры государственного ценового регулирования должны соответствовать целям антикризисного или антиинфляционного управления. Средства и способы ограничения цен должны быть достаточно просты и понятны на практике, не должны дублироваться, иначе возникает опасность получения обратного эффекта в виде скрытого потенциала роста цен.

2 Себестоимость, как основной элемент цены

Себестоимость представляет собой плановые затраты, связанные с производством и реализацией продукции. В любой экономике предприятия и предприниматели заинтересованы в том, чтобы в цене были возмещены их затраты [5, с. 35].

Основным структурным элементом цены выступают издержки в форме себестоимости, которые обеспечивают простое воспроизводство всех компонентов производства (производственных фондов, рабочей силы, природных ресурсов, вовлекаемых в хозяйственный оборот).

Определение себестоимости единицы продукции предприятием-изготовителем в рамках действующего в республике законодательства представляет собой обязательный и один из самых ответственных этапов процедуры обоснования цены. Такое требование следует признать правомерным, поскольку в нестабильных экономических условиях, в условиях высокой степени монополизма производства это дает возможность в первую очередь обеспечить защиту потребителей.

Следует заметить, что в развитой рыночной экономике себестоимость не рассматривается как исходная база (отправная точка) при формировании цены, а представляет собой нижнюю границу возможного уровня цены, которая определяется, прежде всего, рыночными факторами. При этом различают долгосрочный и краткосрочный нижние пределы цен. Долгосрочный предел показывает, какую цену нужно установить, чтобы возместить полную себестоимость продукции. Краткосрочный предел определяется частью полной себестоимости - суммой переменных затрат.

При калькулировании себестоимости затраты могут группироваться по различным признакам. Они делятся на основные и накладные, прямые и косвенные, переменные и постоянные, производственные и внепроизводственные (коммерческие). При всем различии признаков классификации эти группировки охватывают очень похожий набор затрат [3, с. 468].

Распределение затрат на основные и накладные осуществляется в зависимости от их участия в технологическом процессе. Основные затраты непосредственно связаны с технологией производства конкретного изделия и определяют характер его потребительских свойств. К накладным расходам относят затраты, обусловленные не созданием продукции, а обслуживанием и управлением производства.

Деление расходов на прямые и косвенные связано с особенностями включения расходов в себестоимость конкретного изделия. Прямыми называют расходы, которые по документам можно точно отнести или списать на производство товара. Косвенные (общепроизводственные или общехозяйственные и некоторые другие) невозможно непосредственно рассчитать на единицу продукции. Поэтому первоначально с помощью смет определяют их общую сумму в целом по предприятию за определенный период времени, а затем распределяют их по косвенным признакам (пропорционально какому-либо показателю прямых затрат) [6, с. 174].

Отнесение затрат к переменным или постоянным осуществляется в зависимости от характера их связи с объемом производства. В частности, переменные затраты изменяются прямо пропорционально объему выпуска продукции (сырье, основные материалы, топливо и энергия на технологические цели, заработная плата производственных рабочих). Постоянные или условно-постоянные затраты (связанные с управлением, обслуживанием производства) относительно стабильны и существенно не зависят от изменения объема выпуска продукции.

Распределение затрат на производственные и внепроизводственные осуществляется в соответствии с характером их участия в производстве и реализации товара. К производственным относят расходы, которые связаны с изготовлением продукции в соответствии с технологией и производственным процессом. Внепроизводственные (коммерческие) расходы возникают в процессе доведения товара до потребителя (тара и упаковка, маркетинговые расходы, реклама, транспортировка и некоторые другие) [8].

Важную роль в практике планирования играет классификация затрат по элементам и статьям расходов.

Сущность классификации по элементам состоит в том, что каждый элемент затрат включает однородные по экономическому характеру расходы, которые в совокупности составляют себестоимость. Такая группировка позволяет установить соотношение затрат живого и овеществленного труда, увязать планирование себестоимости с другими формами планирования (сырья и материалов, заработной платы, материально-технического обеспечения и др.). На основе этой группировки составляется смета затрат на производство. К числу основных элементов при этом относятся:

- материальные затраты (за вычетом стоимости возвратных отходов);

- расходы на оплату труда; отчисления на социальные нужды; амортизация основных фондов; прочие затраты [3, с. 470].

Суть классификации затрат по калькуляционным статьям заключается в том, что прямые затраты выделяются в отдельные самостоятельные статьи расходов в виде однородных экономических элементов, а косвенные отражаются в форме комплексных статей расходов. На основе такой группировки чаще всего исчисляется себестоимость единиц различных видов продукции при определении цен, особенно на крупных предприятиях.

В мировой практике используется два основных способа определения себестоимости: на основе полных и сокращенных затрат. Калькулирование по полным затратам (полной себестоимости) представляет собой включение всех затрат независимо от характера их происхождения в себестоимость единицы продукции. Такая система планирования затрат используется в практике отечественных предприятий и соответствует калькулированию по статьям расходов [6, с. 176].

За рубежом широкое распространение получили различные разновидности калькулирования по сокращенным затратам (неполной себестоимости), то есть по переменным затратам. При этом обоснованность затрат определяется следующим принципом: самая точная калькуляция себестоимости изделия не та, которая с помощью различных прямых и косвенных вычислений включает все расходы предприятия, а та, которая содержит конкретные затраты, непосредственно связанные с выпуском этой продукции [5, с. 100].

Учет и анализ затрат, управление стоимостью на основе постоянных и сокращенных (переменных) затрат начали широко применяться за рубежом с 50-х годов. Наибольшее распространение они получили в Великобритании, США (Direct-Costing-System - система учета прямых затрат), Германии (Deckungs-beitragsrechnung, Grenzkostenrechnung - система учета сумм покрытия или маржинального дохода).

Размер себестоимости продукции предприятия определяет размер его прибыли, а следовательно, и налоговых отчислений в бюджет. Поэтому состав себестоимости в целях налогообложения во всех странах четко регламентируется государственными органами. Вместе с тем, в отличие от нашей в практике развитых зарубежных стран нет узаконенного порядка формирования затрат в ценообразовании. Как калькулировать себестоимость конкретного изделия, которая часто является коммерческой тайной, использовать фактическую, нормативную или плановую себестоимость, по полным или сокращенным затратам - все эти вопросы предприятие, фирма решает самостоятельно. Главное, чтобы цена оказалась привлекательной для покупателя, а, следовательно, рыночной и товар был продан [5, с. 101].

В отечественной практике полный перечень затрат, установленный в централизованном порядке в целях налогообложения, является также обязательным при калькулировании себестоимости изделия в ценообразовании. В основных положениях по составу затрат, включаемых в себестоимость, отмечено, что перечень калькуляционных статей должен определяться отраслевыми инструкциями по планированию, учету и калькулированию себестоимости продукции. Однако следует заметить, что с отходом от отраслевой структуры управления национальной экономикой и в условиях расширения самостоятельности предприятий в последние годы планированию себестоимости была неоправданно отведена второстепенная роль.

При обосновании себестоимости в расчетах цен в калькуляционный лист включаются как экономически однородные элементы (сырье и материалы, заработная плата производственных рабочих), так и комплексные (сборные) статьи, в совокупности учитывающие заработную плату других категорий работников, материалы, амортизацию (общепроизводственные, общехозяйственные, коммерческие). Кроме непосредственно затрат, в условиях переходной экономики в себестоимость включается также целый ряд налогов и неналоговых платежей, необходимых для формирования различных фондов централизованных ресурсов [5, с. 101].

В соответствии с Положением о порядке формирования и применения цен и тарифов основой любой цены должна выступать плановая себестоимость продукции (услуги). В нее не должны включаться различные непроизводительные затраты, потери, убытки, расходы сверх установленных норм, платежи за добычу природных ресурсов и выбросы загрязняющих веществ в окружающую среду сверх установленных лимитов, чтобы их не перекладывать на потребителей. В централизованном порядке определяются нормативы включения в себестоимость отдельных затрат (топливно-энергетических, на рекламу, представительские расходы, подготовку и переподготовку кадров, командировочные расходы и некоторые другие). Включение в калькуляционный лист фактической себестоимости, а также отклонений фактических затрат от плановых дает возможность обнаруживать резервы снижения себестоимости на предприятиях, управлять затратами при производстве различных видов продукции.

3 Задача

Определить отпускную цену на гипотетическое изделие (услугу), с использованием данных, приведенных в таблице 1 и в соответствии с действующим законодательством в Республике Беларусь на момент выполнения контрольной работы.

Таблица 1.

| Материалы, д. ед. |

60 |

| Покупные изделия и полуфабрикаты, д. ед. |

38 |

| Топливо и электроэнергия, д. ед. |

45 |

| Основная заработная плата, д. ед. |

22 |

| Дополнительная заработная плата, д. ед. |

4,4 |

| Налоги с фонда заработной платы, д. ед. |

| Общепроизводственные расходы, 150 % (с основной зарплаты) |

| Общехозяйственные расходы, 150 % (с основной зарплаты) |

| Амортизация, д. ед. |

14 |

| Земельный налог, д. ед. |

1,7 |

| Экологический налог, д. ед. |

1,8 |

| Рентабельность, % |

30 |

| НДС |

| Цена без НДС |

| Цена с НДС |

Решение:

Определим:

1) налоги с фонда заработной платы:

(22 д. ед. + 4,4 д. ед.) × 35 % / 100 % = 9,24 д. ед.

2) общепроизводственные расходы:

22 д. ед. × 150 % / 100 % = 33 д. ед.

3) общехозяйственные расходы:

22 д. ед. × 150 % / 100 % = 33 д. ед.

4) себестоимость продукции:

60 д. ед. + 38 д. ед. + 45 д. ед. + 22 д. ед. + 4,4 д. ед. + 9,24 д. ед. + 33 д. ед. + 33 д. ед. + 14 д. ед. + 1,7 д. ед. + 1,8 д. ед. = 262,14 д. ед.

5) размер прибыли в цене товара:

262,14 д. ед. × 30 % / 100 % = 78,64 д. ед.

6) отчисления в единый фонд (3 %):

(262,14 д. ед. + 78,64 д. ед.) × 3 / (100 - 3) = 10,54 д. ед.

7) отпускную цену без НДС:

262,14 д. ед. + 78,64 д. ед. + 10,54 д. ед. = 351,32 д. ед.

8) сумму НДС:

351,32 д. ед. × 18 / 100 = 63,24 д. ед.

9) отпускную цену с НДС:

351,32 д. ед. + 63,24 д. ед. = 414,56 д. ед.

Ответ: 414,56 д. ед.

Список использованных источников

1. Барабанов А. И. и др. Разработка ценовой политики предприятия. Воронеж, 1999.

2. Маренков Н. Л. Цены и ценообразование. - М., 2000.

3. Савицкая Г. В. Анализ хозяйственной деятельности предприятия, 7-е изд., испр. – Мн.: Новое знание, 2002. – 704 с.

4. Соломатин А. Н., Петров П. В. Экономика товарного обращения, учебник для ВУЗов, М.: ИНФРА-М, 2001.

5. Ценообразование: Учебник / Под. ред. И. И. Полещук. – Мн.: БГЭУ, 2001. - 303 с.

6. Экономика гостиниц и ресторанов: учеб. пособие / О. П. Ефимова, Н. А. Ефимова, Т. А. Олефиренко; под общ. ред. Н. И. Кабушкина. – 2-е изд., испр. - М.: Новое знание, 2005. – 392 с.

7. Экономика предприятий торговли. Учебное пособие / Н. В. Максименко и др.; под общ. ред. Н. В. Максименко, Е. Е. Шишковой. - Мн. Вышэйшая школа, 2005.

8. Журнал «Главный Бухгалтер. Ценообразование» № 9, 2007 г.

9. Постановление Министерства экономики Республики Беларусь от 22 апреля 1999 г. № 43 «Об утверждении положения о порядке формирования и применения цен и тарифов»

|