Використання векселів в Україні

Згідно з “Правилами виготовлення та використання вексельних бланків” які затверджені Постановою Кабінету Міністрів України та Національного банку України від 10.09.02 р. векселі можуть видаватись лише для оплати за поставлену продукцію, виконані роботи та надані послуги за виключенням векселів Міністерства фінансів України, Національного банка України та комерційних банків України. Саме це виключення складає поняття фінансових векселів. Так в Україні з’явилися “казначейські” , “пенсійні” та “банківські” векселі.

Що до векселів Державного казначейства України, то не можна не відзначити, що процес їх впровадження проходив дуже повільно, поступовими кроками, кожний із котрих вносив свої зміни та доповнення, ні завжди доцільні.

Ще 31 травня 2000 року за №115 вийшов Наказ Міністерства фінансів України “Про затвердження порядку використання векселів державного казначейства для фінансування видатків державного бюджету”. Сама назва визначає сутність документу. В основних положеннях були зазначені три способи використання цих векселів:

· - для здійснення розрахунків;

· - для зарахування уплати податків в державний бюджет;

· - як залог для забезпечення платежів та кредитів.

Дали було зазначено, що казначейськими векселями фінансуються витрати державного бюджету, за виключенням витрат на оплату труда і інші грошові виплати населенню, зі згоди відповідного набувача коштів із державного бюджету.

Казначейські векселя випускаються на бланках спеціального зразка.

Передбачалися таки операції з казначейськими векселями:

1. Для відстрочення терміну погашення кредиторської заборгованості зі згоди відповідного кредитора. Розрахунки виконуються відповідно до номінальних сум векселів.

2. Продаж казначейських векселів юридичним особам, яки є резидентами згідно діючого законодавства України.

3. Залог казначейських векселів в забезпечення платежів та кредитів згідно діючого законодавства України про залог.

4. Зарахування уплати податків в державний бюджет. Таке зарахування може бути зроблено в будь який момент до настання строку платежу за векселем.

Найбільш цікавим в тому порядку було те, що передбачалося перерахування грошових коштів в розмірі відповідних вексельних сум на розрахункові рахунки останніх держателів казначейських векселів.

Реклама

Далі була інструкція “Про порядок видачі, обліку та погашення векселів Державного казначейства України” від 06 січня 1998 року, яка вийшла за Наказом Міністерства фінансів України від 09 грудня 1997 року. Цей документ значно відрізнявся від попереднього по-перше своїм обсягом та кількістю обов’язкових додатків. Але нова інструкція не змінювала попередню, а тільки її доповнювала.

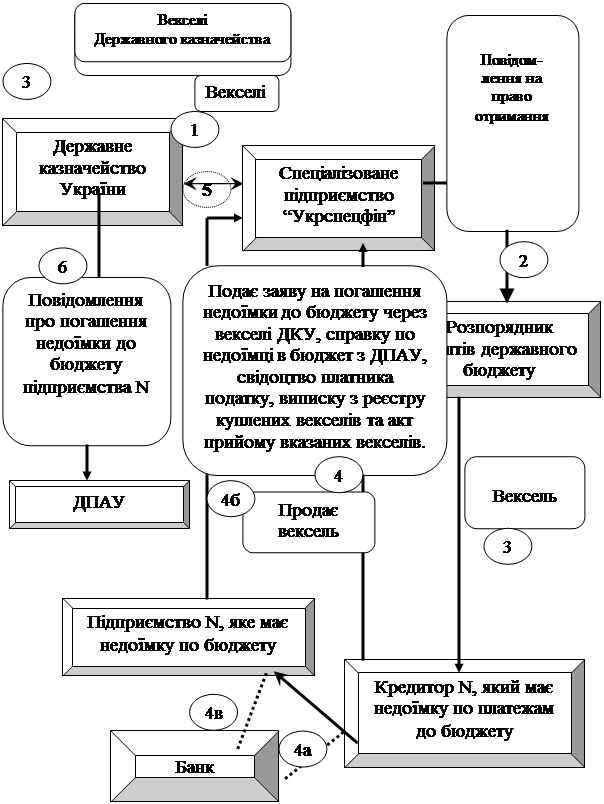

В Україні у 2004 р. була утворена нова структура - спеціальне державне підприємство “Укрспецфін”, яка взяла на себе зобов’язання по оформленню, видачі і прийому казначейських векселів для зарахування у сплату податків і зборів до державного бюджету. “Укрспецфін” переробив під себе порядок розподілу казначейських векселів та визначення дисконтів по ним (Рис. 1).

Тоді основна мета новоутвореної структури, за висловленням її керівництва, була в запобіганні спекулювання платників податків на взаємозаліках. Вони вважали, що багато хто з кредиторів держбюджету навмисно підвищували ціни на продукцію, яка поставлялася бюджетним підприємствам та своєчасно не сплачували податки аби потім провести розрахунки казначейськими векселями.

За новими умовами він почав викупати кредиторську и дебіторську заборгованості держави із застосуванням казначейських векселів, виставляючи їх на торги фондовій біржі і сам же їх скуповував, заробляючи на дисконтах.

|

| Рис.1 Податкові розрахунки з Державним казначейством України |

|

До начала торгів усі переказні векселі повинні були пройти експертизу у “Укрспецфіна”. Вона складалася з перевірки наявності кредиторів в списку, кий надавався розпорядниками бюджетних коштів. Після того, як “Укрспецфін” підтверджує, що векселя підлягають викупу, їх передають на біржу. Таким чином “Укрспецфін” викуповував дебіторську заборгованість держави.

В свою чергу, кредиторська заборгованість бюджету оформлювалася казначейськими векселями. Але вони емітувалися на суму дебіторської заборгованості, яку перекупив “Укрспецфін”, а потім продавалися їм же на біржі . Покупець такого казначейського векселю вже мав можливість використовувати його для розрахунків по платежам в бюджет.

Дисконти по казначейським векселям за весь термін дії не був більш 40%, але найбільшим часом він коливався між 25% та 30%

Для розв’язання вузла неплатежів до Пенсійного фонду України підприємствами, що вже довгий час знаходяться на картотеці, були розроблені так звані векселі Пенсійного фонду.

Реклама

Постановою Кабінету міністрів України від 24.01.2004 р. №75 затверджено Порядок погашення заборгованості підприємств, організацій по зборах на обов'язкове державне пенсійне страхування шляхом оформлення її векселями.

1. - передача документів та векселя для авалювання установі одного з уповноважених банків;2 - доміциляція векселя або оформлення угоди закладання майна боржника (комісійна винагорода банку в сумі 1000 грн. сплачується боржником та входить до складу його валових затрат);

3 - повернення авальованого векселя (за авалювання з боржника утримується комісійна винагорода банком в сумі 7000 грн., входить до складу валових витрат боржника);

4 - передача авальованого вексель боржником органу Пенсійного фонду (простий авальований вексель на суму 100000 грн. );

5 - передача авальованого векселя органом Пенсійного фонду до уповноваженого банку згідно укладеної угоди на інкасацію;

6 - перерахування уповноваженим банком органу Пенсійного фонду суми, на яку було виписано вексель, що переданий на інкассо (100000 грн.);

7 - пред’явлення авальованого векселя (отриманого на інкассо) до сплати боржнику або банку-авалісту по закінченні строку сплати по векселю;

8 - оплата по векселю боржником.

Згідно з цим документом погашення заборгованості підприємств, організацій незалежно від форм власності та господарювання, видів діяльності, підпорядкування та галузевої приналежності по зборах на обов'язкове державне пенсійне страхування за станом на 1 квітня 2006 року, включаючи суму пені, нарахованої за несвоєчасну сплату зборів, здійснювалося шляхом оформлення простих авальованих або переказних акцептованих векселів.

Авалювання простих векселів, виданих боржником при оформленні заборгованості, стало обов'язковим та здійснюється одним із комерційних банків, перелік яких визначено Пенсійним фондом України: АКБ “Україна”, “Промінвестбанк”, “Укрсоцбанк”, “Укрексімбанк”, АППБ “Аваль”(згодом цей перелік доповнювався). Обов'язки уповноваженого банку України за дорученням Пенсійного фонду покладено на АППБ “Аваль”.

Переказний вексель на суму заборгованості оформляють органи Пенсійного фонду при умові обов'язкової згоди уповноваженого банку прийняти від Пенсійного фонду по індосаменту переказний вексель. За простими векселями строк оплати не менше 15 днів, але не більше 90 календарних днів з дня підписання векселів.

За переказними векселями строк оплати також не більше 90 днів з дня акцептування векселя боржником. Дисконт при продажу переказних векселів не може перевищувати 30% суми основного боргу (без врахування суми пені), на яку виписано вексель.

Сума заборгованості визначається на основі даних звітів або актів перевірки боржника органами Пенсійного фонду.

Оформлення заборгованості простими векселями здійснювалося за ініціативою боржника, який виписував у встановленому порядку один або декілька простих векселів на всю суму заборгованості чи на частину, здійснював авалювання їх в установах банку та передавав їх органу Пенсійного фонду. Боржник та орган Пенсійного фонду складали акт встановленої форми, у якому фіксувалася передача векселів.

Особливістю оформлення заборгованості переказними векселями є те, що виписуванню переказного векселя передує отримання органом Пенсійного фонду від уповноваженого банку згоди на отримання такого векселя по відношенню до конкретного боржника на попередньо узгоджену суму заборгованості та умови сплати по векселю – строк сплати та величину дисконту , згідно п. 3.1 Постанови №75.

При наявності такої згоди уповноваженого банку між ним та органом Пенсійного фонду укладається угода інкасації, у відповідності з якою орган Пенсійного фонду доручає уповноваженому банку здійснювати операції, пов'язані з оплатою векселя. В свою чергу уповноважений банк зобов'язується сплатити органу Пенсійного фонду по закінченні строку оплати векселя суму заборгованості по векселю з врахуванням узгодженого сторонами дисконту.

Угоди на інкасацію підписувалися окремо для кожного боржника.

В процесі виконання вимог Постанови №75 Пенсійним фондом України проведено анкетування підприємств-боржників. Метою анкетування було отримання якнайповнішої інформації як про суми заборгованості, так і по асортименту та цінах продукції, що випускається на цих підприємствах.

Зібрану таким чином інформація було систематизовано і передано уповноваженому банку АППБ “Аваль”.

Використання простих векселів для погашення заборгованості Пенсійному фонду мало обмежений характер через складність при авалюванні їх боржниками. Переважним слід вважати використання переказних векселів, оскільки виписуванню їх передувало досягнення попередньої домовленості можливих учасників операції по погашенню заборгованості: органа Пенсійного фонду, боржника, покупця векселя. При здійсненні операції покупець векселя має можливість придбати продукцію боржника з дисконтом до 30%.

Склад учасників та послідовність їх дій при погашенні заборгованості Пенсійному фонду векселями показані на схемі (Мал. для простого векселя ) та схемі (Мал. для переказного векселя ) за допомогою умовного числового прикладу ( в обох випадках сума заборгованості становить 100000 грн.).

Треба зазначити велику позитивну роль комерційних банків у розвитку вексельного обігу в Україні. У зв’язку з введенням в господарський обіг векселів Голова Правління Національного банку України В.А.Ющенко затвердів 25.02.2005 року “Порядок проведення банками операцій з векселями”, де було визначено коло операцій з векселями та засоби їх виконання.

Згідно до зазначеного вище, банківські операції з векселями на Україні поділяються на комісійні та кредитні. Комісійні:

1 Прийняття векселів на інкасо для одержання платежів і для оплати векселів в строк;

2 Зобов’язання оплатити вексель за платника (доміциляція);

3 Гарантування оплати векселя (авалювання).

При інкасуванні векселів банки виконують доручення векселедержателів і беруть на себе відповідальність за пред'явлення векселів у строк платнику та одержання належних платежів. Якщо платіж надійде - вексель повернеться боржнику. У разі ненадходження платежу вексель повертається векселедержателю, але з опротестуванням неплатежу.

Отже, банк відповідає за наслідки, які з’явилися через невчинення протесту. Якщо при врахуванні векселів банк піддається певному ризику, оплачуючи вексель (за мінусом дисконту), то при здійсненні інкасо банк приймає на себе лише доручення одержати належний за векселем платіж у визначений строк і передати його власнику векселя. Роль банку зводиться лише до точного виконання інструкцій клієнта-векселедержателя. За здійснення операції інкасо банк отримує комісійну винагороду.

За виконання доручення щодо інкасування векселів банк має право на :

а) відшкодування витрат за відправку та отримання векселів і одержання платежу, коли платіж за векселем необхідно отримати в іншому місці;

б) винагороду (комісію) за виконання доручення.

Банк не несе відповідальності за втрату векселів на пошті, несвоєчасне одержання їх у місці платежу з вини пошти, за упущення або недоліки, допущені нотаріусом (судовим виконавцем) при опротестуванні та за незалежні від банку обставини, які можуть призвести до невигідних для клієнта операцій.

У разі ненадходження платежу і здійснення протесту витрати, пов'язані з протестом, комісія і інші платежі сплачуються клієнтом. Неоплачені документи зберігаються в установі банку ( для повернення їх клієнтові на його вимогу) протягом встановленого банком терміну. Після закінчення строку банк не відповідає за подальше їх зберігання.

Виходячи с того, що банк не бере на себе майже ні яких гарантій за збереження та дотримання всіх строків, мало хто користується такою послугою банка.

Банки можуть за дорученням векселедавця або трасата здійснювати платежі за векселем у встановлений строк. Банк у цьому випадку на противагу інкасуванню векселів не є одержувачем платежу, а стає платником.

Виступаючи як доміциліат, банк не ризикує, оскільки оплачує вексель лише в тому випадку, якщо йому платник вніс вексельну суму раніше або якщо платник має у нього на своєму розрахунковому (поточному) рахунку достатні кошти і уповноважує банк списати з його рахунка суму, необхідну для оплати векселя. У противному разі банк відмовляє в платежі, і вексель опротестовується звичайним порядком проти векселедавця.

За оплату векселя, як особливий платник , банк може стягувати комісію, а оплачені векселі відсилає клієнтові. Для осіб, які мають у даному банку розрахунковий (поточний) рахунок, оплата доміцильованих векселів може здійснюватись безплатно.

В чому практичні переваги доміціляції векселів? Як правило, цією послугою користуються партнери, яки територіально знаходяться в різних місцях, для спрощення процедури пред’явлення векселів.

Однак, є ще одна причина, яка стала актуальною в наш час, це можливість розрахунків зі своїми партнерами грошовими коштами при наявності доміцільованого векселя, в період, коли розрахунковий рахунок заблокований “картотекою”.

Аваль – вексельна порука, в силу якої особа (аваліст), її здійснила, приймає на себе відповідальність за виконання зобов'язання будь-якою зобов'язаною за векселем особою – акцептантом, векселедавцем, індосантом. Аваль може бути здійснений при видачі векселя або на будь-якому наступному етапі його обігу (Рис. 2).

Банк може здійснити авалювання векселя на підставі договору з будь-якою зобов'язаною за векселем особою.

Рис.2. Вексельні операції комерційного банку

Аваль виражається за допомогою напису на лицевій стороні векселя або на додатковому аркуші (алонжі): “Вважати за аваль”, “Як аваліст за (назва юридичної особи, за яку надано аваль)”, Авальований” та будь-яким іншим рівнозначним написом, який підписується авалістом. В авалі обов'язково має бути вказано за кого він виданий, в іншому випадку він вважається виданим за векселедавця. Аваль векселя банком здійснюється лише після грунтовної перевірки його юридичної та економічної надійності. Аваль не втрачає своєї сили внаслідок недійсності зобов'язання , за яке він був наданий (недійсності підпису юридичної особи, її фінансової неспроможності тощо).

Угода між банком і клієнтом щодо надання останньому аваля на векселі укладається на термін, який визначається залежно від строку платежу за векселем. Угода може передбачати встановлення комісійної винагороди банку за здійснення аваля.

У разі несплати платником пред'явленого йому векселя векселетримач звертається з пропозицією про оплату до банку-аваліста. Після оплати авальованого векселя банк-аваліст набуває право регресної вимоги проти особи, за яку він надав аваль, а також проти усіх зобов'язаних за векселем осіб. Після належного протесту векселя в неплатежі, здійсненого векселеотримувачем, останній набуває право звернення позову до всіх зобов'язаних осіб, у тому числі до банку-аваліста.

Банківські установи мають можливість виконувати такі кредитні операції з векселями:

1 врахування (дисконт) векселів;

2 видача позичок до запитання під забезпечення векселів;

3 кредитування з використанням доміцильованих векселів.

Вексельними кредитами є банківські операції по врахуванню (дисконту) векселів і видачі позичок до запитання під забезпечення векселів.

Економічно суттю операції врахування є дострокова грошова реалізація векселя векселетримачем банку і переведення комерційного кредиту у банківський. За дострокову оплату банк утримує з номінальної суми векселя певну винагороду на свою користь, тобто вексель оплачується із знижкою. Різниця між сумою, яку банк заплатив, придбавши вексель, і сумою, яку він отримає за цим векселем при настанні строку оплати, називається врахуванням або дисконтом.

Сума, яка підлягає утриманню на користь банку як дисконт, розраховується на підставі відсоткової ставки врахування векселів і розмір її встановлюється банком за узгодженням з векселетримачем.

Для підприємств, які інтенсивно і регулярно використовують векселі, більш еластичною формою вексельного кредиту є позички, що видаються під заставу у формі відкритого рахунку в визначеному процентному відношенні заборгованості клієнта відносно поданого ним забезпечення.

Банки можуть відкривати клієнтам за їх заявою спеціальні позичкові рахунки і відображати в них суми наданої позички під забезпечення прийнятих векселів. Відносно надійності векселів пред'являються ті самі вимоги, що й до врахованих векселів. Позички оформлюються без зазначення строку або до настання строку погашення векселів, що приймаються в заставу. Погашення позички може здійснюватися шляхом перерахування коштів за розпорядженням клієнта з його розрахункового рахунка або шляхом зарахування платежів , що надійшли від векселедавців за векселями, які знаходяться в забезпеченні позички, безпосередньо на позичковий рахунок.

Ціль кредитування - задоволення вимоги кредитора позичальника в оплаті векселя, доміцильованого банком. Оскільки цей вид кредитування передбачає зміну тільки форми оплати, виконання всіх умов кредитного договору, що діють при звичайному кредитуванні, є обов'язковим.

Вибір проекту кредитування полягає в пошуку замкнутої схеми розрахунків. З цією метою вивчаються господарські зв'язки підприємств, визначаються найбільш надійні клієнти, яких можна кредитувати, визначається схема розрахунків з використанням доміцильованого векселя. Рішення про кредитування з використанням доміцильованих векселів приймає кредитний комітет відповідної установи банку (центрального апарату, дирекції чи відділення) з урахуванням граничних розмірів кредиту на одного позичальника, визначених Правлінням банку.

При проведенні операцій з векселями комерційні банки акумулюють значну кількість векселів. При правильному веденні операцій вексельний портфель є для банку надійною статтею його активів, стійкішою, ніж інші цінні папери, наприклад, акції. Ще однією перевагою векселів є точно встановлена їх ліквідність за строком.

Дисконтні та заставні операції з векселями дають комерційним банкам можливість з меншим ризиком порушення своєї ліквідності вкладати в ці операції найбільш схильні до несподіваного вилучення депозити (кошти на розрахункових , поточних та інших аналогічних рахунках). У разі несподіваного вилучення таких коштів комерційні банки для збереження своєї ліквідності можуть рефінансуватися в установах Національного банку України або в комерційних банках у формі переврахування і перезакладу векселів.

Література

1. Фінанси України - підр. за ред. Огійчуко М.Ф. – К. 2008 р.

2. Фінанси України – журнал - № 3-12 – 2009 р.

3. Фінансове право – підр. за ред. Марков В.Г. – К. – 2007 р.

|