Формування і оцінка інвестиційного та інноваційного портфелю компанії

Зміст

Вступ

1. Економічна сутність та форми інвестицій

2. Держава, як суб¢єкт інвестиційної діяльності

3. Класифікація інвестиційних проектів

4. Правова база інвестиційної діяльності

5. Мета та цілі інвестиційного управління

6. Формування і оцінка інвестиційного портфелю компанії

7. Інвестиції в виробничі фонди

7.1 Інвестиції в основний капітал

7.2 Інвестиції в оборотний капітал

8. Інноваційні інвестиції

9. Оцінка ефективності інвестицій

Вступ

Найболючішим наслідком економічної кризи в Україні стало зниження інвестиційної активності. Основними причинами гальмування інвестиційної активності є, насамперед, екстенсивний характер лібералізації та реформування економіки, відсутність економічної відповідальності за одержані інвестиційні ресурси та зниження фондовіддачі. Як зазначав у своїй щорічній доповіді про внутрішню та зовнішню політику України Президент Леонід Кучма, на рівень інвестиційної активності негативно впливає невизначеність перехідного періоду на етапі реформування економіки за формами власності, відсутність необхідного соціально - психологічного базису для формування інвестиційної перспективи. Крім того, інвестиційна діяльність позбавлена позитивних імпульсів, продовжують зростати темпи її згортання. Адже рівень інвестиційної активності перебуває у прямій залежності від стану економіки в державі, якості функціонування фінансово - кредитної системи, прибутковості підприємств та організацій, в першу чергу, виробничих, доходної політики бюджетів усіх рівнів та доходів населення.

Для підтвердження власної інвестиційної активності як державних підприємств, так і незалежних інвесторів виникає потреба оновлення знеціненого інфляцією інвестиційного потенціалу підприємств. З цією метою необхідно насамперед підвищити роль власних джерел фінансування інвестиційних коштів підприємств: амортизації та прибутку. З досвіду ринкових країн відомо, що в період кризи вони повинні становити майже 70 ... 75 % усіх коштів на фінансування інвестицій, а в сприятливі періоди - частка амортизації у валових інвестиціях досягала близько 50 ... 60 %. В Україні в той час, коли вона вступила в активну фазу кризи, частка амортизація не перевищувала 10 ... 12 %. Тому вона втратила значення індикатора зносу основних виробничих фондів та важеля їх оновлення, стала формою перерозподілу чистого доходу. Такий стан викликаний тим, що внаслідок низьких норм амортизаційних відрахувань зменшувались витрати виробництва та завищувався прибуток підприємств.

Реклама

Негативно впливає на інвестиційний процес відсутність чіткої визначеності та послідовності у проведенні державної інвестиційної політики. Одним з основних факторів скорочення обсягів капітальних вкладень, насамперед небюджетних, є високий рівень інфляції, який об'єктивно призводить до переливу капіталу в сфери з швидким обігом та не дає змоги накопичити необхідний інвестиційний потенціал для реалізації довгострокових проектів. Наслідком впливу інфляційних процесів є високий рівень процентів за банківські кредити, що робить їх неефективними та невигідними для інвесторів у довгостроковий період використання. Без подолання інфляції забезпечити становлення і функціонування ринку довгострокових інвестиційних кредитів як основи капітального будівництва в ринкових умовах практично неможливо.

Для активізації інвестиційного процесу важливе значення має не тільки стримування інфляції, зменшення ставок за кредити, послаблення податкового пресу , а й концентрація необхідного капіталу, призначеного для інвестицій. Така концентрація повинна, насамперед, ґрунтуватися на механізмах, які дозволяють залучати капітал в найефективнішій сфери економіки. Проте перспективи поліпшення інвестиційного клімату в Україні пов'язуються, перш за все, з підвищенням політичної стабільності та зниженням інфляції. Падіння інфляційної прибутковості переорієнтує капітали фінансових ринків у виробничий сектор, підвищить привабливість національної економіки для іноземних кредитних ресурсів, які залишаються поки що дешевшими, ніж внутрішні. Підвищенню кредитного та, відповідно, інвестиційного рейтингу в цілому сприятиме освоєння кредитних ресурсів міжнародних фінансових організацій. Однак головним джерелом інвестиційних ресурсів при падінні обсягів централізованих (бюджетних) капіталовкладень залишаться власні ресурси підприємств - прибуток та амортизація, частка якої збільшуватиметься за рахунок індексації основних фондів та поступового зменшення термінів амортизації.

1. Економічна сутність та форми інвестицій

Економічна діяльність окремих господарчих суб’єктів і країни в цілому в значній мірі характеризується об’ємами та формами інвестицій. В найбільш широкому трактуванні інвестиції являють собою вкладання капіталу з метою одержання прибутку. При цьому приріст капіталу повинен бути достатнім для того, щоб компенсувати інвестору відмову від використання коштів на споживання, в період інвестування коштів нагородити його за ризик, компенсувати втрати від інфляції в майбутньому.

Реклама

Джерелом приросту капіталу і мотивом для вкладання інвестицій є отриманий від них прибуток. Ці два процеси - вкладання капіталу і отримання прибутку - можуть відбуватися в різній часовій послідовності. При послідовному проходженні цих процесів прибуток отримується відразу ж після вкладання інвестицій в повному обсязі. При паралельному їх проходженні отримати прибуток можна ще до повного закінчення процесу інвестування. При інтервальному проходженні цих процесів між періодом закінчення вкладання інвестицій і отриманням прибутку проходить визначений момент часу, який залежить від форм інвестування та особливостей конкретних інвестиційних проектів.

Інвестиції відіграють важливу роль в розвитку і ефективному функціонуванні економіки. Для того щоб визначити цю роль, розглянемо два поняття - валові і чисті інвестиції. Валові інвестиції являють собою загальний об’єм інвестованих коштів в визначеному періоді, направлених на нове будівництво, купівлю засобів виробництва і на приріст товарно-матеріальних запасів. Чисті інвестиції - це сума валових інвестицій, зменшена на суму амортизаційних відрахувань в визначеному періоді.

Динаміка показника чистих інвестицій відображає характер економічного розвитку країни на тому чи іншому етапі. Якщо сума чистих інвестицій складає від’ємну величину (тобто якщо об’єм валових інвестицій менше ніж сума амортизаційних відрахувань), то це означає зменшення виробничого потенціалу, як наслідок - зменшення об’єму продукції, що випускається (така ситуація характеризує державу, «яка проїдає свій капітал»). Якщо сума чистих інвестицій дорівнює нулю (тобто якщо об’єм валових інвестицій дорівнює сумі амортизаційних відрахувань), то це означає відсутність економічного зростання так як промисловий потенціал залишається при цьому незмінним (така ситуація характеризує державу «що топчеться на місці»). І, якщо сума чистих інвестицій складає додаткову величину (тобто об’єм валових інвестицій перевищує суму амортизаційних відрахувань), то це означає, що економіка знаходиться в стадії розвитку (така ситуація характеризує державу «з економікою, що розвивається»). Зростання об’єму чистих інвестицій визиває зростання доходів. При цьому темпи зростання суми доходів значно перевищують темпи зростання об’єму чистих інвестицій.

Об’єм інвестицій залежить від:

а) розподілення отримуваного доходу на споживання та накопичення.

В умовах низьких доходів основна їх частина використовується на споживання.

Зростання доходів визиває підвищення їх частки, направленої на накопичення, які є джерелом інвестиційних ресурсів. Отже, зростання питомої ваги накопичень є причиною відповідного зростання об’єму інвестицій і навпаки. Криву об’єму попиту на інвестиції в залежності від питомої ваги накопичень в отримуваних доходах показано на Мал. 1

б) значний вплив на об’єм інвестицій має очікувана норма чистого прибутку. Це пов’язано з тим, що прибуток є основним збудником мотивів інвестицій. Чим вище норма очікуваного чистого прибутку, тим відповідно вище буде об’єм інвестицій і навпаки. Криву об’єму попиту на інвестиції в залежності від очікуваної норми чистого прибутку показано на Мал. 2

в) також значний вплив на об’єм інвестицій має ставка позичкового проценту. Справа в тому, що в процесі інвестування використовується не лише власний, а й запозичений капітал. Якщо очікувана норма чистого прибутку перевищує ставку позичкового проценту, то при решті рівних умовах інвестування буде ефективним. Тому зростання ставки позичкового проценту визиває зниження об’єму інвестицій і навпаки. Криву об’єму попиту на інвестиції в залежності від ставки Позичкового проценту показано на Мал. 3

г) серед факторів, що здійснюють значний вплив на об’єм інвестицій, слід зазначити очікуваний темп інфляції. Чим вище цей показник, тим більше буде обезцінюватись прибуток від інвестицій і відповідно менше стимулів до підвищення зростання об’ємів інвестицій (особливу роль цей фактор відіграє в процесі довгострокового інвестування). Криву об’єму попиту на інвестиції в залежності від темпів інфляції показано на Мал. 1.1-1.4

2. Держава як суб’єкт інвестиційної діяльності

Держава в ринковій економіці може виступати як в ролі інвестора, так і в ролі одного або декількох учасників інвестиційної діяльності. Держава впливає на інвестиційну діяльність прямо, через державний сектор економіки або опосередковано, через свої інститути: органи виконавчої влади, національний банк, фонд держмайна, інші небюджетні фонди, антимонопольний комітет, органи державного арбітражу та інші.

Прямий вплив держави на інвестиційну діяльність виражається в таких формах. Держава як інвестор приймає на себе функції фінансування тих галузей і виробництв, продукція яких має загальнонаціональний характер і згідно з існуючим законодавством може бути виготовлена лише на державних підприємствах або підприємствах, приватизація яких не буде здійснена найближчим часом. По мірі розвитку ринкових відносин в Україні і розширення програми приватизації, функції держави як інвестора зводяться до фінансування тільки тих галузей і виробництв, в яких держава залишається замовником та споживачем продукції. Може скластися враження, що держава передає функції інвестора іншим суб’єктам, наприклад при будівництві сітки платних автомагістралей, однак як показує досвід, частина об’єктів цього елементу інфраструктури завжди буде належати державі, а доходи від їх експлуатації будуть поповнювати державний бюджет.

Разом з тим в умовах інфраструктури України держава повинна зберегти функції інвестора в соціальній сфері, особливо при держзаказі і фінансуванні продукції агропромислового комплексу. Щодо предметів виробництва, то в окремих випадках деякий час можна їх інвестувати, особливо ті, продукція яких є агрегати, вузли і запасні частини, які споживаються вітчизняними підприємствами, де простежується спад виробництва із - за недостачі цієї продукції. В міру зниження дефіциту бюджету і, як правило, активізації інвестиційної діяльності, держава може інвестувати кошти в розвиток виробництв, які потрібні при виникненні ринкової кон’юнктури, тобто в цьому разі держава виступає як рядовий інвестор - вкладає кошти в надії отримати в майбутньому доходи і використовує їх для розширення виробництва і соціального захисту населення.

В світовій практиці захист національного інвестиційного ринку державою називається протекціонізмом. Політика протекціонізму здійснюється за рахунок високих митних стягнень на товари, які імпортуються, податків на іноземні інвестиції, обмеження або заборону ввезення окремих товарів. Дотримуючись цієї політики, держава підтримує розвиток національного виробництва, експорт національних товарів, субсидує національних інвесторів, перешкоджає експорту капіталу і прагне отримати іноземні інвестиції. Грошово-кредитне регулювання економіки здійснюється державою через Національний банк шляхом регулювання попиту та пропозиції на запозичені кошти. Центральні банки опосередковано впливають на інвестиційну діяльність також через регулювання норми обов’язкових або мінімальних резервів. Цей метод полягає у встановленні комерційним банкам норм обов’язкових резервів центральним банком у вигляді визначеного проценту від суми їх депозитів, які зберігаються на його рахунках. При збільшенні норм обов’язкових резервів зменшується розмір кредитних ресурсів і навпаки, при їх зниженні комерційні банки отримують можливість розширення кредитних операцій, підвищення частки довгострокових кредитів, стимулюючи тим самим інвестиційний процес. В Україні з серпня 1992 року існує система довгострокового кредитування будівництв і об’єктів виробничого призначення, за рахунок централізованих резервів Національного банку. Державний кредит надається будівництвам і об’єктам, перелік яких розробляється міністерством економіки і затверджується Кабінетом Міністрів України. Перелік комерційних банків, які здійснюють таке кредитування, складається Міністерством фінансів, воно ж складає з ними угоди і доводить до них об’єми державного кредиту і плани фінансування.

Все більший вплив на інвестиційну діяльність здійснюють небюджетні фонди, через які держава формує додаткові джерела фінансування інвестицій. Було створено державний інноваційний фонд для фінансування і матеріально - технічної підтримки заходів по забезпеченню розвитку та використанню досягнень науки і техніки. Кошти цього фонду використовуються для фінансування галузевих і міжгалузевих науково - дослідних і дослідно-конструкторських робіт, заходів з освоєння нових технологій, виробництва нових видів продукції. Обов’язкові відрахування в Державний інноваційний фонд підприємств встановлені у розмірі 1% від фактичного обсягу реалізації продукції (робіт, послуг) за минулий місяць (без податку на додану вартість).

Необхідно зазначити, що суми обов’язкових відрахувань підприємств, організацій та установ в інноваційний фонд відносяться на витрати виробництва, тобто на собівартість виготовленої продукції, виконаних робіт і наданих послуг.

3. Класифікація інвестиційних проектів

1. За об’єктом вкладених коштів:

а) реальні інвестиції - під ними розуміють вкладання коштів в реальні активи, як матеріальні так і нематеріальні (інколи вкладання коштів в нематеріальні активи пов’язано з науково - технічним прогресом і характеризуються як інноваційні інвестиції);

б) фінансові інвестиції - під ними розуміють вкладання коштів в різні фінансові інструменти (активи), серед яких найбільш значну частину займає вкладання коштів в цінні папери.

2. За характером участі в інвестуванні:

а) прямі інвестиції - дають можливість безпосередньо інвестору брати участь у виборі об’єкту інвестування і вкладання коштів. Пряме інвестування використовують в основному підготовлені інвестори, які мають достатньо точну інформацію про об’єкт інвестування і добре ознайомлені з механізмом інвестування;

б) непрямі - інвестування здійснюється за допомогою інвестиційних чи фінансових посередників. Не всі інвестори мають достатню кваліфікацію для ефективного вибору об’єктів інвестування і згодом управління ним. В цьому разі вони придбають цінні папери, випущені інвестиційними чи іншими фінансовими посередниками, а посередники зібравши у такий спосіб кошти вибирають найбільш ефективні об’єкти інвестування, беруть участь в керівництві ними, а отримані прибутки розподіляють серед своїх клієнтів.

3. За періодом інвестування:

а) короткострокові інвестиції - вкладання капіталу на строк не більше ніж один рік (наприклад, короткострокові депозитні вклади, придбання короткострокових ощадних сертифікатів та інше);

б) довгострокові інвестиції - вкладання капіталів на строк більше ніж один рік. В практиці крупних інвестиційних компаній довгострокові інвестиції деталізуються таким чином: до 2 років, від 2 до 3 років, від 3 до 5 років, більш ніж 5 років.

4. За формами власності інвесторів:

а) приватні інвестиції - вкладання коштів громадянами, а також підприємствами не державних форм власності, перш за все колективної;

б) державні інвестиції - вклади, які вносяться центральними і місцевими органами влади та управління за рахунок коштів бюджетів, внебюджетних фондів і запозичених коштів, а також державними підприємствами і установами за рахунок власних і запозичених коштів;

в) іноземні інвестиції - вкладання здійснюється іноземними громадянами, юридичними особами і державами;

г) спільні інвестиції - вкладання коштів суб’єктами даної країни і іноземними громадянами.

5. За регіональною ознакою:

а) інвестиції в середині країни - вкладання коштів в об’єкти інвестування, розташовані в територіальних межах даної країни;

б) інвестиції за кордоном - вкладання коштів в об’єкти інвестування, розташовані поза межами території даної країни (до цих інвестицій належать також придбання різноманітних фінансових інструментів інших держав; акцій зарубіжних компаній, облігацій інших держав та інше).

4. Правова база інвестиційної діяльності

Законодавча база визначає правовий статус інвесторів - суб'єктів інвестиційної діяльності, які приймають рішення про вкладання матеріальних та інтелектуальних цінностей в об'єкти інвестування. Законодавство декларує, що всі суб'єкти інвестиційної діяльності незалежно від форм власності мають рівні права в здійсненні цієї діяльності; самостійно визначають цілі, напрямки, види і об'єми інвестицій; можуть самостійно на договірній основі залучати будь - яких учасників інвестиційної діяльності, в тому числі шляхом організації торгів та конкурсів. Інвестор має право володіти, користуватися і розпоряджатися об'єктами та результатами інвестицій, включаючи реінвестиції, і торгові операції на території України.

Разом з правами інвесторів законодавство встановлює і їх обов'язки. Так, інвестор повинен подавати фінансовим органам декларацію про об'єми та джерела здійснюваних ним інвестицій; отримувати необхідні дозволи або узгоджувати свої дії з відповідними державними органами і спеціальними службами; отримувати висновки експертизи інвестиційних проектів в частині дотримання технологічних, санітарно - гігієнічних, радіаційних, екологічних та архітектурних вимог; отримувати ліцензії на виконання спеціальних видів робіт, які потребують атестації виконавця. Крім того, суб'єкти інвестиційної діяльності повинні дотримуватись державних стандартів та норм; подавати у встановленому порядку бухгалтерську і статистичну звітність; не допускати недоброякісної конкуренції, виконувати вимоги антимонопольного регулювання.

Прийняття законів та інших нормативних актів, регулюючих інвестиційну діяльність, є однією з найбільш важливих умов реалізації державної інвестиційної політики. На сьогодні правова система України складається більш ніж з 100 законів та інших нормативних актів, які регулюють інвестиційну діяльність. Серед них потрібно в першу чергу зазначити Закон України " Про інвестиційну діяльність ", Декрет Кабінету Міністрів України " Про режим іноземного інвестування ", Закон України " Про цінні папери та фондову біржу ", які складають основу правового регулювання інвестиційної діяльності. Законодавчі основи цієї політики регулюють інвестиційну діяльність в різних формах.

Регулювання сфер та об'єктів інвестування визначають загальні вимоги до їх вибору, а також формують найбільш пріоритетні напрямки інвестування. Діючим законодавством визначено, що об'єктом інвестиційної діяльності може бути будь - яке майно, в тому числі основні фонди та оборотні активи в усіх галузях і сферах економіки, цінні папери, цільові грошові вклади, науково - технічна продукція, інтелектуальні цінності, інші об'єкти власності, а також майнові права. Ніхто не має права обмежувати права інвесторів у виборі об'єктів інвестування за виключенням випадків, передбачених законодавством. Так, забороняється інвестування в об'єкти, використання яких суперечить вимогам санітарно - гігієнічних, радіаційних, екологічних та інших норм встановлених законодавством, а також у ті, які порушують права і інтереси громадян, юридичних осіб та держави. Заохочуючи інвестування в усіх сферах і галузях економіки, держава в програмі залучення іноземного капіталу визначає пріоритетні об'єкти цього інвестування. Згідно з цією програмою пріоритетними сферами інвестування, є підприємства :

- агропромислового комплексу;

- легкої промисловості;

- лісопромислового комплексу;

- машинобудування;

- медичної промисловості;

- металургійного комплексу;

- паливно-енергетичного комплексу;

- транспортної інфраструктури;

- зв'язку;

- хімічної та нафтохімічної промисловості;

- соціальної інфраструктури.

Податкове регулювання інвестиційної діяльності забезпечує направлення інвестицій в пріоритетні сфери економіки шляхом встановлення податкових ставок та пільг. Так, основна ставка податку на доходи підприємств встановлена в розмірі 30 %. В той же час підприємства та організації агропромислового комплексу по обслуговуванню сільськогосподарського виробництва обкладаються податком 11 %, діапазон ставок податку на дохід, який становить від 11 до 75 % , є регулятором потоку інвестицій в окремі сфери діяльності.

Регулювання інвестиційної діяльності шляхом надання фінансової допомоги і проведення відповідної кредитної політики поки що тільки продекларовано в відповідних законодавчих актах, але воно не отримало широкого практичного застосування у зв'язку з важким фінансовим становищем в країні. Так, законом " Про інвестиційну діяльність " передбачено надання фінансової допомоги в вигляді дотацій, субсидій, субвенцій, бюджетних позичок на розвиток окремих регіонів, галузей, виробництв. Розміри фінансової допомоги визначаються кожний рік в процесі затвердження Державного бюджету. Що стосується проведення відповідної кредитної політики, то можна зазначити, що пільгові кредити останнім часом були направлені на розвиток, переважно, підприємств агропромислового комплексу. Державна програма заохочення іноземних інвестицій в Україні передбачає також надання податкового кредиту на пільгових умовах на ті види податків, які сплачуються в перші три роки існування підприємства з іноземними інвестиціями, однак ця пільга надається тільки підприємствам агропромислового комплексу і підприємствам по виробництву телерадіоапаратури та електропобутових приладів

Регулювання інвестиційної діяльності шляхом проведення відповідної амортизаційної політики на сьогодні отримало практичну реалізацію. Ця політика проводиться шляхом надання права здійснення прискореної амортизації для окремих галузей економіки, елементів основних фондів, видів обладнання. Розроблений і затверджений порядок застосування норм прискореної амортизації машин і обладнання під час реалізації інвестиційних проектів з участю іноземних інвесторів. Що стосується нематеріальних активів, то норми їх списання підприємства встановлюють самостійно на період до 10 років. Так як амортизація основних фондів і нематеріальних активів відноситься на собівартість продукції (товарів, послуг), то використання норм прискореної амортизації дозволяє, з одного боку, зменшити базу обкладання податку на дохід, а з іншого в більшому обсязі формувати кошти амортизаційного фонду, які потім можуть бути направлені на нове інвестування.

Регулювання фінансових інвестицій на відміну від реальних має деякі особливості. Правову основу цього регулювання складають закони України " Про цінні папери та фондову біржу ", " Про господарські товариства " , Указ Президента " Про інвестиційні фонди та інвестиційні компанії " та інші.

Законодавчі та інші нормативні акти, які діють в цій області, визначають види цінних паперів, які випускаються в Україні, порядок їх обертання, вимоги до емітентів, форми і способи реалізації окремих фінансових інструментів на первинному та вторинному фондовому ринку, порядок державного контролю за випуском і обігом цінних паперів і діяльністю фінансових посередників.

Експертиза інвестиційних проектів є однією з найважливіших сторін державного регулювання інвестиційної діяльності. Згідно з діючим законодавством України державні, міждержавні та регіональні інвестиційні проекти і програми, які реалізуються за рахунок бюджетних і позабюджетних коштів, підлягають обов'язковій державній експертизі. Інвестиції за рахунок інших джерел підлягають державній експертизі в питаннях відповідності екологічним та санітарно - гігієнічним вимогам. У випадку необхідності експертиза окремих інвестиційних проектів та програм може виконуватись експертними комісіями, утвореними Верховною Радою України. Окремі вимоги надаються для експертизи інвестиційних проектів із залученням іноземних інвестицій, за якими інвестори претендують на отримання додаткових податкових, митних та інших пільг. Поряд з приналежністю до пріоритетних сфер економіки такі інвестиційні проекти повинні сприяти створенню нових робочих місць на підприємствах, сприяти впровадженню перспективних ресурсозберігаючих та екологічно безпечних видів технологій, сприяти зниженню енерговитрат на одиницю виробленої продукції, бути конкурентоздатними на міжнародних ринках.

Забезпечення захисту інвестицій здійснюється державними органами в різних формах. Перш за все, держава гарантує цей захист незалежно від форм власності інвестора. Всім інвесторам, в тому числі іноземним, забезпечується рівноправний правовий режим інвестиційної діяльності, який виключає використання способів дискримінаційного характеру, направлених на заборону управлінням інвестиціями, їх використання та ліквідацію. Законодавством передбачені умови і порядок вивозу вкладених цінностей та результатів інвестування. Важливою законодавчою гарантією є те, що інвестиції не можуть бути безкоштовно націоналізовані. Ці міроприємства можуть бути використані лише на основі законодавчих актів України, з компенсацією інвестору в повному обсязі всіх збитків, пов'язаних із закінченням інвестиційної діяльності, включаючи втрачену вигоду і моральні збитки. " Іноземні інвестори мають право на відшкодування збитків , включаючи втрачену вигоду і моральні збитки, яких їм було завдано внаслідок дій, бездіяльності або неналежного виконання державними органами України чи їх посадовими особами передбачених законодавством обов'язків щодо іноземного інвестора або підприємства з іноземними інвестиціями, відповідно до чинного законодавства України... "

Регулювання умов здійснення інвестицій за межами держави покладено на Національний банк України. Згідно з діючими нормативними актами встановлені такі умови надання індивідуальних ліцензій на здійснення резидентами інвестицій за кордоном:

- резиденти можуть здійснювати інвестиції за кордонами України шляхом участі в підприємствах, які створюються разом з іноземними юридичними і фізичними особами; придбання частки в діючих іноземних підприємствах або придбання у власність таких підприємств повністю; створення за кордоном підприємств, які повністю належать українським інвесторам, а також відкриття за кордоном філіалів та інших окремих підрозділів; придбання нерухомого та рухомого майна, інших майнових прав та інтелектуальної власності; придбання акцій, облігацій, інших цінних паперів іноземних держав, фірм, банків;

- інвестиції за кордон здійснюються резидентами виключно за рахунок власних коштів, зарезервованих і відображених з цією метою на рахунках бухгалтерського балансу. Для цього заборонено використання запозичених коштів;

- всі види грошових інвестицій за кордон (незалежно від їх суми) повинні здійснюватися лише в безготівковій формі виключно через кореспондентські рахунки уповноважених банків у банках країн інвестування;

- всі надходження на користь резидентів в іноземній валюті (прибуток, дивіденди і т. п.) отримані від здійснення інвестиційної діяльності за межами України, підлягають зачисленню на валютні рахунки резидентів. Законодавство визначає порядок обов'язкової продажі валютних надходжень і використання валютних коштів від здійснення інвестиційної діяльності;

5. Мета та цілі інвестиційного управління

Інвестиційний менеджмент являє собою процес управління всіма аспектами інвестиційної діяльності компанії (фірми). Основною метою інвестиційного менеджменту являється забезпечення найбільш ефективних шляхів реалізації інвестиційної компанії (фірми) на окремих етапах її розвитку. В процесі реалізації цієї мети інвестиційний менеджмент направлений на вирішення таких важливих задач:

1. Забезпечення високих темпів економічного розвитку компанії за рахунок ефективної економічної діяльності. Стратегія розвитку будь - якої компанії і фірми з моменту їх створення являє собою постійний економічний ріст за рахунок збільшення обсягів діяльності. Це економічне зростання здійснюється в, першу чергу, за рахунок інвестиційної діяльності, в процесі якої реалізуються довгострокові стратегічні цілі компанії. Між ефективністю інвестиційної діяльності і темпами економічного розвитку компанії існує прямий зв’язок.

2. Забезпечення максимуму прибутків від інвестиційної діяльності. Прибуток являється основним показником, який характеризує результати не тільки інвестиційної, а і всієї господарчої діяльності компанії. Однак для цілей економічного розвитку компанії потрібен не балансовий, а чистий прибуток, який залишається в її розпорядженні після сплати податків та обов’язкових платежів. Тому при наявності альтернативних рішень в напрямках інвестування потрібно з решти рівних умов вибирати ті, які забезпечують в кінцевому результаті найбільшу суму чистого прибутку з розрахунком на вкладений капітал.

3. Забезпечення мінімуму інвестиційних ризиків. При визначених незадовільних умовах ці ризики можуть визвати втрату не тільки прибутку і доходу від інвестицій, а й частини інвестованого капіталу. Тому при прийнятті управлінських рішень, пов’язаних з реалізацією окремих інвестиційних проектів, необхідно значно обмежити інвестиційні ризики і пов’язані з ними фінансові втрати.

4. Забезпечення фінансової стійкості компанії в процесі здійснення інвестиційної діяльності. Інвестиційна діяльність пов’язана з вкладанням фінансових ресурсів у великих розмірах і, як правило, на довгостроковий період. Це призводить до зниження платіжоспроможності компанії, несвоєчасного виконання платіжних обов’язків перед партнерами, державним бюджетом, тобто складання початкових умов, які можуть призвести до банкротства. Крім того, фінансування окремих інвестиційних проектів часто здійснюється за рахунок залучення значних запозичених коштів. Різке підвищення частки запозичених коштів в активах компанії може призвести до зниження фінансової стійкості в довгостроковому періоді. Тому формуючи джерела інвестиційних ресурсів, потрібно наперед прогнозувати, як це відобразиться на фінансовій стійкості компанії.

5. Пошук шляхів прискорення реалізації інвестиційних програм. Намічені на реалізацію інвестиційні програми повинні бути виконані як можна скоріше, виходячи з наступних причин: перш за все, високі темпи реалізації кожної інвестиційної програми сприяють прискоренню економічного розвитку компанії в цілому; крім того, чим скоріше реалізована інвестиційна програма, тим скоріше починає формуватися додатковий грошовий потік у вигляді прибутку від інвестиційних і амортизаційних відрахувань; прискорення реалізації інвестиційних програм зменшує строки використання кредитних ресурсів; швидка реалізація інвестиційних програм сприяє зменшенню інвестиційних ризиків.

Всі перераховані задачі інвестиційного менеджменту тісно пов’язані між собою. Так забезпечення високих темпів розвитку компанії може бути досягнуто з одного боку за рахунок підбору високодоходних інвестиційних проектів, а з другого - за рахунок реалізації інвестиційних програм, передбачених на тому чи іншому етапі її розвитку. В свою чергу максимізація доходів від інвестицій, як правило, пов’язана із значним підвищенням рівня інвестиційних ризиків, а отже ці показники повинні бути оптимізовані між собою. Мінімізація інвестиційних ризиків виступає одночасно важливою умовою забезпечення фінансової стійкості і платоспроможності компанії в процесі здійснення інвестиційної діяльності.

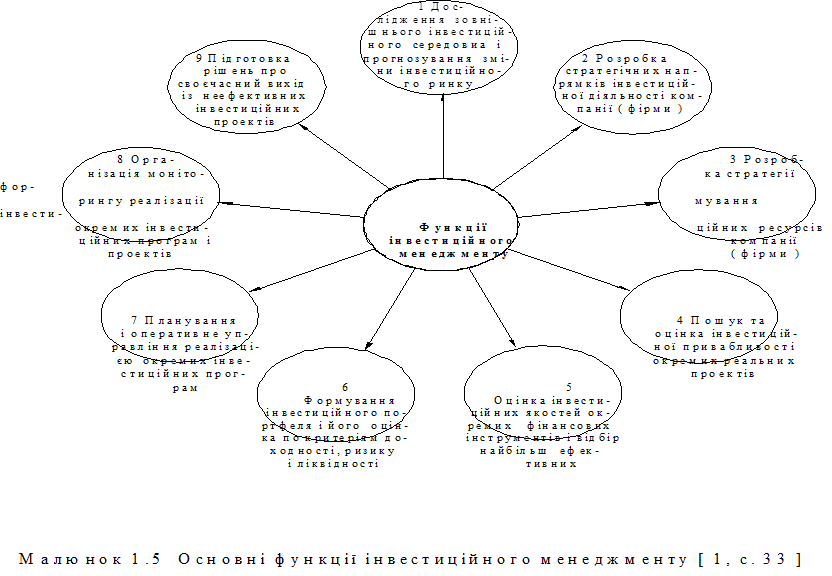

З урахуванням системи задач, які стоять перед інвестиційним менеджментом, визначаються його функції (малюнок 5). Основними функціями інвестиційного менеджменту являється:

1. Дослідження зовнішнього інвестиційного середовища і прогнозування кон’юнктури інвестиційного ринку. В процесі реалізації цієї функції досліджуються правові умови інвестиційної діяльності в цілому і розрізі окремих форм інвестицій; аналізується кон’юнктура ринку і фактори, які її визначають; складається прогноз кон’юнктури інвестиційного ринку в розрізі окремих його сегментів, пов’язаних з діяльністю компанії.

2. Розробка стратегічних напрямків інвестиційної діяльності компанії. В процесі реалізації цієї функції, виходячи із загальної стратегії економічного розвитку компанії і прогнозу кон’юктури інвестиційного ринку, формується система цілей інвестиційної діяльності і основні її напрямки на довгостроковий період.

3. Розробка стратегії формування інвестиційних ресурсів компанії. В процесі реалізації цієї функції прогнозуються загальні потреби в інвестиційних ресурсах, необхідних для реалізації розробленої інвестиційної стратегії на окремих етапах її здійснення; визначається можливість формування інвестиційних ресурсів за рахунок власних джерел (прибутку, амортизаційних відрахувань та інших); виходячи з ситуації на грошовому ринку (перш за все норми судного проценту) визначається доцільність залучення запозичених коштів. В процесі оптимізації структури джерел, інвестиційних ресурсів забезпечується раціональне співвідношення власних і запозичених ресурсів, а також диверсифікація запозичених джерел інвестування по окремим кредиторам і потокам майбутніх платежів з метою запобігання зниження фінансової стійкості і платоспроможності в майбутньому періоді.

4. Пошук та оцінка інвестиційної привабливості окремих реальних проектів та відбір найбільш ефективних. В процесі реалізації цієї функції вивчаються наявні пропозиції на інвестиційному ринку; відбираються для вивчення інвестиційні проекти, найбільш відповідні фінансовій стратегії компанії; проводиться їх експертиза; по кожному інвестиційному проекту розраховується рівень дохідноcті та інші показники економічної ефективності .

5. Оцінка інвестиційних якостей окремих фінансових інструментів і відбір найбільш ефективних з них. В процесі реалізації цієї функції розглядається попит цих інструментів на ринку; оцінюються окремі показники їх економічних якостей; проводяться розрахунки їх реальної ринкової вартості; відбираються найбільш ефективні з них. Основу таких фінансових інструментів складають акції та інші цінні папери (« фондові інструменти »).

6. Формування інвестиційного портфеля і його оцінка за критеріями доходності, ризику і ліквідності. На першому етапі формування інвестиційного портфеля оптимізуються пропорції між реальними та фінансовими інвестиціями в цілому; на другому етапі - в розрізі кожної з форм підбираються найбільш ефективні (по співвідношенню дохідності і ризику) інвестиційні проекти (фінансові інструменти для інвестування). На третьому етапі оцінюється дохідність портфеля.

7. Поточне планування і оперативне управління реалізацією окремих інвестиційних програм та проектів. В процесі реалізації цієї функції для забезпечення оперативного управління сформованим інвестиційним портфелем розробляються різні види поточних планів, серед яких найбільш важливу роль відіграють календарні плани реалізації окремих інвестиційних проектів та бюджети цих проектів.

8. Організація моніторингу окремих інвестиційних програм і проектів. В процесі реалізації цієї функції формується система первинних показників, пов’язаних з реалізацією кожної інвестиційної програми і окремих інвестиційних проектів; визначається періодичність збору і аналізу інформації; виявляються причини відхилень від намічених строків, об’ємів, ефективності і т.п. у інвестиційних проектах, які реалізуються.

9. Підготовка рішень про своєчасний вихід із неефектифних інвестиційних проектів (продажу окремих фінансових інструментів) і реінвестування капіталу. Внаслідок зміни кон’юнктури інвестиційного ринку, фінансового стану компанії, прорахунків у формуванні інвестиційного портфеля та інших факторів фактична або очікувана ефективність окремих інвестиційних проектів (фінансових інструментів) може бути набагато менше розрахункової. В такому разі приймається рішення про вихід із таких інвестиційних проектів (продажу окремих фінансових інструментів) і визначаються форми цього виходу (реалізація, акціонування і т.д.). Відповідно відбувається корегування інвестиційного портфеля шляхом підбору інших інвестиційних проектів або фінансових інструментів, в залежності від того куди реінвестується капітал.

6. Формування і оцінка інвестиційного портфеля компанії

Сучасна інвестиційна діяльність безпосередньо пов'язана з «портфельною теорією». Вона базується на тому, що більшість інвесторів вибирають для своєї інвестиційної діяльності більше ніж один об’єкт реального чи фінансового інвестування, тобто формують визначену сукупність об’єктів. Цілеспрямований підбір таких об’єктів являє собою процес формування інвестиційного портфеля.

Інвестиційний портфель являє собою ціленаправлено сформовану сукупність об’єктів реального та фінансового інвестування, призначених для здійснення інвестиційної діяльності в середньостроковому періоді згідно з розробленою інвестиційною стратегією компанії. Головною метою формування інвестиційного портфеля компанії є забезпечення реалізації її інвестиційної стратегії шляхом відбору найбільш ефективних і безпечних інвестиційних проектів та фінансових інструментів. З врахуванням сформульованої головної мети будується система конкретних цілей формування інвестиційного портфеля компанії. До числа основних цілей можуть бути віднесені:

1. Забезпечення високих темпів зростання капіталу. Реалізація цієї цілі дозволяє забезпечити ефективну діяльність компанії в довгостроковій перспективі. Так як формування інвестиційного портфеля підпорядковано розробленій інвестиційній стратегії і є формою її реалізації в середньостроковому періоді, то дану мету можна розглядати як пріоритетну.

2. Забезпечення високих темпів зростання доходу. Так як здійснення інвестиційної діяльності потребує мобілізації значних фінансових ресурсів, в тому числі і запозичених, при формуванні інвестиційного портфеля потрібно забезпечити включення в нього проектів з високою поточною дохідністю, які забезпечують підтримку постійної платоспроможності компанії. Крім того частина поточних доходів компанії (фірми) може бути капіталізована в цілях підтримки оптимальної структури інвестиційного портфеля.

3. Забезпечення мінімізації інвестиційних ризиків. Окремі інвестиційні проекти, особливо, які забезпечують високі темпи росту доходу, можуть мати високий рівень ризику, однак в рамках інвестиційного портфеля в цілому цей рівень повинен мінімізуватися в розрізі окремих напрямків інвестиційної діяльності. В процесі мінімізації загального рівня ризиків по інвестиційному портфелю основну увагу треба приділяти мінімізації ризику втрати капіталу, а потім мінімізації втрати капіталу доходів. Крім того, ризик по інвестиційному портфелю повинен бути під контролем.

4. Забезпечення достатньої ліквідності інвестиційного портфеля. З метою досягнення ефективного управління інвестиційним портфелем, забезпечення можливостей швидкого реінвестування капіталу в більш вигідні проекти визначена частина інвестиційного портфеля повинна носити високоліквідний характер. Рівень ліквідності інвестиційного портфелю визначається інвестиційним кліматом в державі, динамікою кон’юнктури інвестиційного ринку та специфікою інвестиційної діяльності компанії (фірми).

Ріст капіталу і ріст доходів знаходяться в прямій залежності від рівня інвестиційних ризиків. Забезпечення достатньої ліквідності може перешкоджати включенню в портфель високодохідних інвестиційних проектів, а також проектів, які забезпечують значний приріст капіталу в довгостроковому періоді. Основні цілі формування інвестиційного портфеля можуть бути покладені в основу показників, які розробляються компанією. Так, при формуванні інвестиційного портфеля кожна компанія може встановлювати прийнятні для неї нормативні значення мінімальних темпів росту капіталу; мінімального рівня поточної дохідності; максимального рівня інвестиційного ризику; мінімальну по капіталоємкості частку високоліквідних інвестиційних проектів.

Типізація інвестиційних портфелів за видами пов’язана перш за все з напрямком і об’ємом інвестиційної діяльності компанії. Портфель реальних інвестицій проектів формується, як правило, компаніями і фірмами, які здійснюють виробничу діяльність, для забезпечення свого розвитку. Він формується за рахунок реального інвестування всіх видів. Портфель цінних паперів формується, як правило, інституціональними інвесторами - інвестиційними фондами та інвестиційними компаніями, трастовими фірмами і т.п. Портфель решти об’єктів інвестування доповнює інвестиційний портфель окремих компаній (наприклад: валютний портфель; депозитний портфель і т.п.). Сукупний інвестицій портфель компанії може формуватися на базі лише одного з перерахованих видів портфелів або включати ряд (можливо і весь комплекс) цих видів.

Типізація інвестиційних портфелів по пріоритетним цілям інвестування пов'язана перш за все з реалізацією інвестиційної стратегії компанії. Портфель росту формується в основному за рахунок об’єктів інвестування, які забезпечують досягнення високих темпів росту капіталу (при високих рівнях ризику). Портфель доходу формується в основному за рахунок об’єктів інвестування, які забезпечують досягнення високих темпів росту доходу (рівень ризику також високий). Консервативний портфель формується в основному за рахунок об’єктів інвестування з середнім, а інколи і мінімальним значенням рівня ризику.

Портфель реальних інвестиційних проектів має ряд особливостей, які відрізняють його від інших інвестиційних портфелів. Формування і реалізація портфеля реальних інвестиційних проектів забезпечує високі темпи розвитку компанії, створює додаткові робочі місця, формує високий імідж і державну підтримку інвестиційної діяльності. Цей вид портфеля є найбільш капіталоємкім, найменш ліквідним, більш ризиковим в зв’язку з довгим терміном реалізації, а також найбільш важким і працемістким в управлінні.

Оцінка вартості активів фірми пов'язана з поняттям ризику, що притаманний ринковій економіці. Ризик - це невизначенність в одержанні доходу взагалі або в одержанні того розміру доходу від інвестицій, на який розраховує інвестор. Інвестор має підібрати такий " набір " цінних паперів, який би знижував ризик втрати доходу або одержання надто малого доходу. Ризик дорівнює величині відхилення очікуваного доходу випадкової змінної (тобто дивіденду) від її середнього рівня. Далі здійснюються відповідні розрахунки, мета яких полягає у зіставленні дивіденду і ризику, на основі чого фірми формують свої портфелі із різних видів цінних паперів, які одержали назву ефективних. Ефективність портфеля означає, що за даної структури цінних паперів інвестор одержить очікуваний дохід за мінімального ризику. Підбір цінних паперів здійснюється таким чином, щоб повніше, у більшій сумі були подані папери без значних коливань ринкових цін. На фінансовому ринку обертається один із видів цінних паперів, який без ризику приносить інвестору дохід наперед відомого рівня. Такими цінними паперами є державні облігації, дохід по яким фіксований і гарантований доходами державного бюджету. В даному випадку інвестор є захищеним від ризику, він заздалегідь знає, що одержить той відсоток річних, який зазначений в облігації.

Ризик може бути систематичний і несистематичний. Систематичний ризик цінних паперів є частиною загального ризику, який залежить від загального стану економіки. Він виникає для всіх учасників господарського процесу, тобто для всіх фірм, і зумовлений динамікою інвестицій, оборотом зовнішньої торгівлі, змінами податкової політики та інших факторів, що не залежать від фірми. Він спричинений функціонуванням економічної системи і впливає на неї. Від цього ризику неможливо позбавитися шляхом диверсифікації цінних паперів, тобто підбору оптимального портфеля.

Несистематичний ризик цінних паперів є ризиком для даного інвестора. Тому його можна подолати шляхом правильної політики в галузі інвестицій у цінні папери. Формування " ефективного портфеля " цінних паперів знизить ризик, оскільки, якщо один вид цінних паперів не принесе доходу, то інший вид забезпечить високий доход і т. д. Диверсифікація цінних паперів дає змогу знизити невизначеність в одержанні доходу.

В. Шарт розробив теорію ринку капіталів, або " цінову модель ринку капіталів ". Згідно з цією теорією, співвідношення між ризиком і доходом формується на кожну акцію. Основна ідея полягає в тому, що амплітуда коливань висоти доходів на цінні папери визначає ризик. Якщо спостерігається неістотне коливання очікуваних доходів певних акцій, то інвестування в них є неризикованим. І, навпаки, цінні папери з доходами, які значно відхиляються від очікуваного рівня є ризикованими.

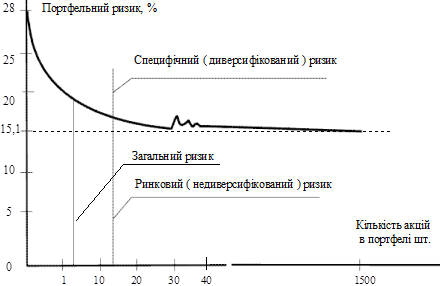

В основу стратегічного фінансового управління має бути покладено управління несистематичним ризиком і ретельне вивчення систематичного ризику. Індивідуальний ризик певних активів (тобто інвестицій у цінні папери) може бути скорочений шляхом диверсифікації. Можливість згладити несистематичний ризик або уникнути його розглядається як своєрідна компенсація за вимушений систематичний ризик. Як показує графік на малюнку 8, специфічний (диверсифікований) ризик фірми має тенденцію до зниження в міру зростання кількості акцій, що знаходиться у портфелі інвестора. Згідно з даними американської статистики за останні роки середнє квадратичне відхилення портфеля цінних паперів становило 28 % , ринковий ризик - 15,1 % . У тому випадку, коли інвестор має у своєму портфелі понад 1,5 тис. акцій, несистематичний (портфельний) ризик практично ліквідується.

Мал. 8 Співвідношення між ринковим та портфельним ризиком Мал. 8 Співвідношення між ринковим та портфельним ризиком

Доход на оплачений акціонерами капітал з використанням цінової моделі ринку капіталів визначається за формулою:

k = Rf

+ b [ E (`Rm

) - Rf

]

де: k - доход на оплачений капітал, грн. ;

Rf

- ставка доходу без ризику ;

b - систематичний ризик ;

E (`Rm

) - очікуваний доход, грн.

Формула показує, що очікуваний акціонерами доход від вкладень у цінні папери корпорацій дорівнює ставці доходу на цінні папери без ризику плюс систематичний ризик інвестицій, помножений на премію ринкового ризику. Розглянемо показники моделі і методи їх вирахувань.

Rf

- ставка доходу на цінні папери, що не мають систематичного ризику, визначається шляхом вибору державної облігації, випущеної на певний строк. Ідеальною облігацією у цьому відношенні є 30 - тиденний скарбничий вексель, проте в літературі можна " зустріти " думку, що, можна використовувати довгострокові урядові облігації, це стосується, насамперед довгострокових інвестицій.

Застосування довгострокових облігацій, що не мають ризику, відображатиме довгострокові тенденції на ринку капіталів. Деякі дослідники вважають, що строки цінних паперів без ризику необхідно узгоджувати з відповідними строками інвестицій фірми. Для цієї мети пропонуються державні облігації строком на 3 ... 5 років, які враховуватимуть інфляцію. Вибір строків облігацій без ризику не матиме великого значення, якщо доходи значним чином не зростають. Якщо ж крива доходів повзе вгору, то використання облігацій з тривалішими строками збільшуватиме загальний рівень очікуваного доходу. І, навпаки, при зниженні кривої доходу триваліші строки знизять загальний рівень очікуваного доходу.

b - систематичний ризик показує ризикованість вкладень у цінні папери в умовах ринкового ризику в цілому. Систематичний ризик визначається за формулою:

cov (`k,`Rm

) r Gk

b = ¾¾¾¾¾¾¾ = ¾¾¾¾

Var (Rm)

Gm

де: r - кореляція між доходами від цінних паперів і ринковою ставкою доходу;

Gk

- середнє квадратичне відхилення доходу від цінних паперів;

Gm

- середнє квадратичне відхилення ринкового доходу;

cov (`k,`Rm

) - коваріація акції щодо решти ринку;

var (Rm)

- дисперсія доходу ринку.

Коефіцієнт коваріації й дисперсії використовується для виміру відхилення доходу, який приносить певна акція або портфель акцій стосовно доходу на ринку капіталів. Якщо доход на вкладений в акцію капітал дорівнює + 1,0 тобто дана величина добре корелюється з рухом ринкового доходу, то відносний ризик вкладення коштів у цю акцію залежатиме від дисперсії доходу ринку. Отже інвестиції в акції з тим самим ступенем ризику, як і на ринку капіталу в цілому матимуть систематичний ризик b = 1,0 . Якщо ж вкладання в акції, що розглядаються будуть менш ризикованими ніж на ринку капіталів в цілому, то їхній систематичний ризик буде менше І, навпаки, якщо вкладання будуть більш ризикованими, ніж на ринку в цілому, то їхній систематичний ризик (b) буде більший за Ринковий ризик, вимірюється коефіцієнтом b , який являє собою індекс нестійкості ціни акції даної корпорації по відношенню до всього ринку.

Очікуваний дохід ринку капіталів E (`Rm

) відображує його кон’юнктуру, тобто попит і пропозицію фінансових ресурсів на дану дату (час). Визначення цього показника в нинішній час потребує врахування знецінення грошей, тобто інфляції. Одним із способів визначення впливу інфляції є вирахування очікуваної інфляційної премії під час одержання доходу за ринковою відсотковою ставкою.

Rm

= Rm

+ p = Rm

+ (Rт

- Rт

)

де: p - очікувана інфляційна поточна премія;

Rm

- середня фактична ставка ринкового доходу;

Rт

- поточна номінальна ставка доходу на цінні папери зі строком Т ;

Rm

- середня реальна ставка доходу на цінні папери зі строком Т

Формування портфеля цінних паперів здійснюється після того, як конкретизовані цілі інвестиційної стратегії, визначені пріоритетні цілі формування інвестиційного портфеля. Формування портфеля здійснюється послідовно в розрізі двох видів: 1) акцій та інвестиційних сертифікатів; 2) облігацій і ощадних сертифікатів.

1. При відборі у портфель, який формується цінних паперів окремих видів акцій і інвестиційних сертифікатів враховують наступні основні фактори:

Тип інвестиційного портфеля, який формується у відповідності з його ціллю. В процесі типізації використовують три основних типи: портфель росту; портфель доходу; консервативний підхід.

2. Необхідність диверсифікації фондових інструментів компанії. Така диверсифікація може носити галузевий та регіональний характер. За критеріям західних спеціалістів мінімальній вимозі диверсифікації портфеля відповідає включення в нього не менш ніж 10 видів акцій різних емітентів.

3. Необхідність забезпечення високої ліквідності портфеля.

4. Необхідність забезпечення участі в управлінні акціонерними компаніями.

5. Розмір комісійних послуг по придбанню та реалізації фондових активів. В залежності від числа посередників, рівня ліквідності може змінюватися розмір комісійних послуг по операціям з окремими акціями.

II. При відборі до портфеля, що формується цінних паперів окремих видів облігацій і ощадних сертифікатів враховуються наступні основні фактори:

1. Тип інвестиційного портфелю, який формується згідності з його ціллю. В порівнянні з акціями, облігації і ощадні сертифікати є менш ризикові інструменти фондового ринку, тому їх можливості у формуванні портфелів цінних паперів агресивного типу обмежені. В той же час при формуванні середньоризикових і консервативних портфелів частка цих інструментів може бути збільшена.

2. Рівень позичкового процента (депозитної ставки) і його тенденція. Між цими показниками і рівнем доходності облігацій існує зворотня залежність, тому при формуванні портфеля цих фондових інструментів потрібно бути впевненим у тому, що рівень депозитної ставки не зросте.

3. Необхідність диверсифікації інструментів портфеля. Враховуючи те, що діапазон несистематичних ризиків по цьому виду фондових активів порівняно невеликий, диверсифікація може бути зведена до формування портфеля з 3 ... 5 різноманітних інструментів.

4. Необхідність забезпечення високої ліквідності портфеля. По цьому виду активів управління ліквідністю портфеля значно полегшено чітко граничним періодом їх користування. В зв’язку з цим самим простим варіантом забезпечення високої ліквідності цього портфеля є його формування за рахунок переважно короткострокових облігацій і ощадних сертифікатів. При необхідності забезпечення додаткової гарантії ліквідності, перевагу потрібно надавати ощадним сертифікатам, які емітент повинен викупати в будь - який час (з втратою визначеного доходу для інвестора).

5. Рівень оподаткування доходів за окремими фондовим активам. На відміну від акцій, за яким ставка оподаткування є незмінною, за облігаціям окремих видів (державним облігаціям) можуть бути встановлені визначені податкові пільги.

Інвестиційний менеджмент потребує здійснення різних фінансово - економічних розрахунків, пов’язаних з рухом грошових коштів в різні періоди часу. Головну роль в цих розрахунках відіграє оцінка вартості грошей в часі. Концепція такої оцінки базується на тому, що вартість грошей з часом змінюється з урахуванням норми прибутку на грошовому ринку в якості якої виступає норма позичкового проценту. В процесі порівняння вартості грошових коштів при їх інвестуванні і поверненні звичайно використовують два основних поняття: майбутня вартість грошей і їх теперішня вартість.

Майбутня вартість грошей являє собою суму інвестованих коштів, в яку вони перетворяться через визначений період часу з урахуванням визначеної ставки процента. Визначення майбутньої вартості грошей пов’язано з процесом нарощення цієї вартості, він являє собою поетапне збільшення суми вкладу шляхом приєднання до першопочаткового його розміру суми проценту. Ця сума розраховується по процентній ставці. В інвестиційних розрахунках процентна ставка використовується не тільки як інструмент нарощення вартості грошових коштів, а і в більш широкому розумінні як вимірювач ступеня доцільності інвестиційних операцій.

Теперішня вартість грошей являє собою суму майбутніх грошових надходжень, приведених з урахуванням визначеної ставки проценту (дисконтної ставки) до теперішнього періоду. Визначення теперішньої вартості грошей пов’язано з процесом дисконтування цієї вартості. Цей процес являє собою операцію зворотню нарощенню при обумовленому кінцевому розмірі грошових коштів. В цьому випадку сума процента (дисконту) грошових коштів вираховується з кінцевої суми (майбутньої вартості) грошових коштів. Така ситуація виникає тоді коли необхідно визначити скільки коштів потрібно для інвестування сьогодні, щоб за визначений період часу отримати обумовлену їх суму. При проведенні фінансово - економічних розрахунків, пов’язаних з інвестуванням коштів, процеси нарощення і дисконтування коштів можуть бути здійснені як за простими так і за складними процентами. Прості проценти використовуються, як правило, при короткостроковому інвестуванні, а складні при довгостроковому.

Простим процентом є сума, яка нараховується по першопочатковій вартості вкладу в кінці одного періоду плати, обумовленої умовами інвестування коштів.

J = P * n * i

де: J - сума процента за обумовлений період інвестування в цілому, грн;

P - першопочаткова сума вкладу (інвестицій), грн;

n - термін інвестування, місяць, квартал, рік;

i - процентна ставка.

В цьому випадку майбутня вартість вкладу (S) з врахуванням нарахованої суми процента визначається за формулою:

S = P + J = P (1 + ni)

де: (1+ ni) - коефіцієнт нарощення простих процентів.

При розрахунку суми простого процента в процесі дисконтування вартості грошових коштів (тобто суми дисконту) використовується наступна формула:

1

D = S - S ¾¾¾¾

1 + ni

де: D - сума дисконту (за простим процентам) за обумовлений період інвестування в цілому, грн;

S - кінцева сума вкладу, обумовлена умовами інвестування, грн;

n - термін інвестування: місяць, квартал рік;

i - використовувана дисконтна ставка.

Складний процент це - сума доходу, яка виникає в результаті інвестування при умові, що сума нарахованого простого процента не виплачується після кожного періоду, а додається до суми основного вкладу і в наступному платіжному періоді сама приносить доход.

Sc

= P (1 + i)n

де: Sc

- сума вкладу в процесі нарощення за складними процентами, грн;

(1 + i)n

- множник нарощення складних процентів.

Jc

= Sc

– P

де: Jc

- сума процента нарахована за складними процентами.

При розрахунку дійсної вартості грошових коштів в процесі дисконтування за складними процентами (Рс)

використовується формула:

S

Рс

= ¾¾¾

(1 + i)n

де: 1 / (1 + i)n

- множник дисконтування складних процентів.

Сума дисконту в даному випадку визначається за формулою:

Dc

= S - Pc

В інвестиційній практиці постійно доводиться рахуватись з коректуючим фактором інфляції, яка з плином часу обезцінює вартість грошових коштів. Це пов’язано з тим, що ріст інфляції (індексу середніх цін) визиває зниження купівельної властивості грошей. Номінальна сума грошових коштів являє собою оцінку її величини без урахування зміни купівельної властивості грошей. Реальна сума грошових коштів являє собою оцінку її величини з урахуванням покупної властивості грошей у зв’язку з процесом інфляції. В процесі оцінки інфляції використовується два основних показника:

а) темп інфляції (Ті)

який характеризує приріст середнього рівня цін в періоді, що розглядається (n);

б) індекс інфляції (Ii

) в періоді, що розглядається (n), цей показник визначається як 1 + Ті

1. коректування нарощеної вартості грошових коштів з урахуванням інфляції:

S

Sp

= ¾¾¾

Ii

2. Формування реальної ставки процента з врахуванням інфляції, використовується для нарощення або дисконтування вартості грошових коштів:

Jp

= J - Ti

де: Jp

- реальна ставка процента;

J - номінальна ставка процента з врахуванням інфляції, сформованої на грошовому ринку

3. Формування рівня доходів від інвестицій, враховуючи темп інфляції, передбачає визначення розміру інфляційної премії:

Пi

= Dp

* Ti

де: Пi

- сума інфляційної премії, грн;

Dp

- реальний середньоринковий рівень прибутку за інвестиціями.

Загальна сума доходу за інвестиційним проектом:

Dп

= Dp

+ Пі

7. Інвестиції в виробничі фонди

Технологія реалізації інвестиційного проекту включає в себе:

- ідентифікацію проекту;

- оцінку якості проекту;

- підготовку проекту;

- презентацію проекту;

- оформлення кредитних документів і отримання грошових коштів;

- контроль за використанням коштів.

Передпроектні дослідження, пов'язані з "масштабними" проектами складають до 10 % від загальних інвестиційних витрат. Джерелами фінансування інвестиційного проекту можуть бути:

1. бюджетні асигнування які виділяються для інвестиційних проектів національного масштабу, міжгалузевого і галузевого рівня, а також соціальної сфери;

2. державні кредити (бюджетна позика та інше), надається на будівництво об'єктів виробничого призначення, що будуються згідно з переліком складеним і затвердженим Міністерством економіки України на основі пропозицій міністерств і відомств, які і є замовниками кредиту. Національний банк України та Міністерство фінансів визначають банки що уповноважені здійснювати подібні кредити та заключають з ними договір. Банки в свою чергу, заключають з інвесторами кредитний договір на строк не менше семи років. Погашення позики здійснюється за рахунок власних коштів інвестора або запозичених коштів гарантів, в якості яких виступають міністерства чи відомства. Кошти, що надходять за рахунок погашення кредиту, перераховуються банком в фонд державного бюджету. В свою чергу контроль за цільовим використанням і своєчасним поверненням позики здійснюють підрозділи банку та Мінфіну, відповідальні за питання фінансування;

3. довгострокові кредити за рахунок централізованих кредитних ресурсів Національного банку направляються на витрати пов'язані з реалізацією цільових програм, зокрема на впровадження нових технологій, конверсію і модернізацію виробництва, збільшення частки виробництва товарів народного споживання. Кожне підприємство складає програму і кошторис витрат, які надаються разом з заявкою в комерційні банки. Основними банками, що надають кредити розглянутого типу є: Промінвестбанк, Укрсоцбанк, Агропромбанк " Україна " . Банки розглядають заяви підприємств і після фінансового аналізу передають їх в Національний банк України, який заключає з комерційним банком договір і відкриває йому кредитну лінію на обслуговування підприємств;

4. державно - комерційне фінансування здійснюється за рахунок коштів бюджету і вільних кредитних ресурсів комерційних банків. Невід'ємною частиною цього виду фінансування є наявність банка - менеджера, що важливо при формуванні фінансово - промислових груп, банківських асоціацій та інших видів об'єднань;

5. кошторисне фінансування - це бюджетні кошти, довгострокові банківські кредити, власні кошти підприємств (прибуток, амортизаційні відрахування, мобілізація внутрішніх ресурсів та ін.);

6. нетрадиційні джерела фінансування - випуск і реалізація державних цінних паперів;

7. іноземні інвестиції формуються за рахунок кредитів міжнародних фінансових організацій, приватних іноземних інвесторів та технічної допомоги.

На відміну від фінансових (з вкладанням коштів в цінні папери) реальні інвестиції повністю направляються на збільшення реального капіталу (основного й оборотного), тобто в основні фонди і на приріст товарно-матеріальних запасів. В ринковій економіці також існують такі поняття як валові та чисті інвестиції. Реальні чисті інвестиції - це вкладання за рахунок фонду накопичення національного доходу, їх ще називають інвестиції розширення. В сукупності з інвестиціями з фонду відтворення споживчого основного капіталу (інвестиції оновлення) вони складають валові реальні інвестиції. Джерелами чистих інвестицій є знов створена вартість тобто збережена частина чистого доходу. Мобілізуються чисті доходи, як за рахунок підприємницького доходу (самофінансування), так і за рахунок кредиту.

Джерелом інвестицій оновлення є амортизаційні відрахування. В країнах з розвинутою ринковою економікою спостерігається абсолютний ріст фонду відтворення і інвестицій оновлення, як його частини. Їх питома вага в валових інвестиціях складає від 40 до 60 %. Цього потребує розвиток науково - технічного прогресу, необхідність прискореного оновлення обладнання (активної частини основних фондів), що досягається за рахунок прискореної амортизації. Технологічна частина характеризується відношенням витрат на активні елементи основного капіталу (машини, обладнання, інструмент) і на його пасивні елементи (будівлю, споруди). Економіка розвинутих країн в останні десятиріччя характеризується випередженням росту інвестицій в активні елементи та широкою заміною і модернізацією обладнання на діючих підприємствах.

Для економічного аналізу реальних інвестицій в світовій практиці використовується декілька показників. Вартісне вираження вкладеного капіталу - це об’єм реальних інвестицій. Відношення об’єму інвестицій до валового національного продукту - це норма інвестицій (норма накопичення). Відношення валових інвестицій до приросту ВНП за той же період характеризує ефективність накопичення і називається прирістним коефіцієнтом капіталоємкості. Норма валових інвестицій в різних капкраїнах складає від 20 % до 40 %.

Таким чином до об’ємів реальних інвестицій потрібно віднести:

а) всю сукупність оборотних коштів;

б) заново створені, реконструйовані і модернізовані основні виробничі і невиробничі фонди всіх галузей економіки;

в) інтелектуальні і духовні цінності;

г) майнові права користування землею, природними ресурсами та іншими об’єктами власності.

Для економічного аналізу ефективності реальних інвестицій використовують класифікацію за різними ознаками: формою власності, джерелом фінансування, галуззю і підгалуззю економіки, технологічному складу витрат та ін. В Україні інвестиційна структура за формами власності тільки формується. Співвідношення державних, приватних інвестицій і інвестицій колективних підприємств в найближчий час може різко зменшитися внаслідок розвитку процесу приватизації.

Реальні, інвестиції характеризуються галузевими і технологічними структурами, здвиги в яких визначають ефективність накопичення.

7.1 Інвестиції в основний капітал

Виробничі фонди інвестиційної сфери поділяються на фонди будівництва і фонди виробничого призначення. До будівельних відносять: будівельні машини та механізми, обладнання силове і виробниче, транспортні машини всіх видів, виробничі будівлі та споруди, інші основні фонди, які включають: інструменти, контрольно-вимірюючі прилади, господарчий інвентар термін користування яким перевищує один рік, незалежно від його вартості.

До фондів промислового призначення відносяться: машини, обладнання, транспортні засоби, інструменти терміном користування більше одного року, будівлі та споруди підсобного і допоміжного виробництва, виділених на самостійний промисловий баланс, які входять до складу підприємств, організацій, фірм інвестиційної сфери. Разом з постійно діючими предметами праці в будівництві використовуються тимчасові споруди, які будуються тільки на визначений період здійснення робіт на об’єктах будівництва. З них одна частина - інвентарні збірно-розбірні і пересувні - використовуються при будівництві декількох об’єктів і враховуються до складу основних виробничих фондів, друга частина тимчасових споруд не враховується - вони споруджуються за рахунок накладних витрат будівельних організацій.

Існують такі методи оцінки фондів: по повній початковій, відновленій вартості і залишковій вартості, тобто початковій або відновленій за вирахуванням вартості зносу.

Початкова вартість відповідає фактичним затратам на придбання машин, обладнання, транспортних засобів з урахуванням витрат на доставку і монтаж у цехах, які діють в рік їх придбання.

Початкова вартість будівель, споруд визначається за їх вартості на момент введення в експлуатацію. Оцінка основних фондів за початковою вартістю відображається в бухгалтерському обліку на балансі будівельних організацій, тому на практиці її називають балансовою вартістю.

Індексацію вартості основних фондів проводять підприємства і організації всіх галузей (крім житлово-будівельних) і всіх форм власності, в тому числі і тих, що фінансуються за рахунок бюджету. Для індексації вартості основних фондів використовуються середні індекси цін на будівництво і промислову продукцію, які розробляються міністерством статистики України і Міністерством фінансів і доводяться до всіх суб’єктів господарчої діяльності.

Основні виробничі фонди в процесі їх використання зношуються і втрачають свою початкові техніко - економічні якості. Економічна сутність процесу зношування полягає в тому що фонди безперервно переносять свою вартість на продукцію, яку вони виробляють включаючись в собівартість виготовленої продукції. Ці затрати, встановлені в вигляді амортизаційних відрахувань, які проводяться за затвердженими нормами амортизації. Норми амортизаційних відрахувань призначені тільки для повного відновлення основних фондів. З урахуванням зносу фондів визначається їх залишкова вартість:

Ев = Пв (Вв) - Пв (Вв) На * Тсл / 100

де: Ев - залишкова вартість основних фондів, грн;

Пв (Вв) - початкова (відновлена) вартість фондів, грн;

На - річна норма амортизаційних відрахувань на повне відновлення початкової вартості фондів, грн;

Тсл - фактичний термін дії фондів після введення їх в експлуатацію, років;

Повна сума амортизаційних відрахувань за весь період експлуатації основних фондів до їх фізичного, або морального вибуття визначається так:

А = П + Вкр + Вм - З (Л)

де: А - повна сума амортизаційних відрахувань, грн;

П - початкова вартість фондів, грн;

Вкр - витрати на капітальний ремонт за весь термін служби фондів, грн;

Вм - витрати на модернізацію за весь термін служби фондів, грн;

З (Л) - залишкова вартість фондів на момент вибуття їх з експлуатації.

Річний розмір амортизаційних відрахувань:

Ар = А / Тн

де: Ар - річний розмір амортизаційних відрахувань, грн;

Тн - нормативний термін служби фондів, років;

Річна норма амортизаційних відрахувань:

На = Ар / П * 100

Амортизаційні відрахування проводяться кожний місяць згідно затверджених норм за окремими видами фондів. Відрахування в амортизаційний фонд здійснюються і у випадках простою або ремонту основних фондів; не проводяться відрахування лише тоді, коли фонд знаходиться в запасі (на складі) чи на консервації.

Планова сума амортизаційних відрахувань в будівельній організації:

n

Апл = å (`Ф) Наі / 100

i = 1

де: Апл - планова сума амортизаційних відрахувань, грн;

`Фi - середньорічна вартість основних виробничих фондів відповідної і - ої групи, грн;

Наі - річна норма амортизаційних відрахувань по кожній групі фондів, перелік яких позначено в нормах амортизаційних відрахувань, грн;

n - кількість груп основних фондів.

Міністерствам і відомствам, місцевим органам влади дозволено зменшувати розміри амортизаційних відрахувань для державних підприємств, згідно з темпами зниження об’ємів виробництва, якщо внаслідок індексації основних фондів ціни на їхню продукцію, за рахунок амортизаційних відрахувань, не виростуть більше ніж на 30 відсотків. Ці питання по відношенню до загальнодержавної власності повинні бути узгоджені з Міністерством економіки та Міністерством фінансів. Крім того передбачена прискорена амортизація основних фондів. Рішення про прискорену амортизацію активної частини основних виробничих фондів (але не більше ніж в два рази за встановлені державою норми) приймаються підприємством самостійно, якщо таке рішення не буде причиною підвищення рівня цін і тарифів на продукцію, що випускається . Не допускається прийняття рішення про прискорену амортизацію основних фондів, взятих в оренду без згоди орендодавця.

7.2 Інвестиції в оборотний капітал

Для забезпечення безперервності процесу виробництва товаровиробники повинні мати не тільки основні, але й фонди обороту. Вкладання в фонди обороту (оборотний капітал) призначено для забезпечення запуску виробництва і його ритмічного функціонування на протязі всього життєвого циклу. Реалізація продукції в інвестиційній сфері - це складний і довготривалий процес перетворення авансованого капіталу в виробничі запаси, які беруть участь в процесі виробництва і виготовлення готової продукції інвестиційної сфери - будівель та споруд, які передаються інвестору як засіб погашення авансованого капіталу.

Готова продукція інвестиційної сфери - це інвестиційний капітал у вигляді основних виробничих фондів і необхідного виробничого запасу сировини, основних і допоміжних матеріалів. Вартість готової продукції, а також засоби пов’язані з її переміщенням до моменту повної реалізації, називають фондами обігу. В процесі будівництва оборотні фонди та фонди обігу складають загальний кругообіг, де вартість оборотних фондів переходить з сфери виробництва в сферу обігу і, навпаки, фондів обігу в сферу виробництва.

Функціями оборотних коштів - це здійснення розрахунків, оплати за отримані товари, виконані роботи, готову продукцію. Вони постійно обслуговують всі стадії руху виробничих фондів і фондів обігу.

Джерелами оборотних коштів можуть бути як власні фінансові ресурси підрядних організацій, так і запозичені кошти, які використовуються тимчасово. Власні оборотні кошти закріпляються за будівельними організаціями в постійне користування і є частиною статутного фонду будівельної організації.

Вони складають приблизно 10 % річного об’єму будівельно - монтажних робіт, які виконуються організацією і складаються за рахунок прибутку будівельної організації або коштів які перерозподіляються вищестоящими організаціями. До власних коштів також прирівнюються стійкі пасиви: мінімальне перехідне заборговування робітникам і службовцям по зарплаті і відрахування на соцстрах, заборгованість постачальникам по акцептованим рахункам, термін сплати яких не прийшов і т.п.

Запозичені оборотні кошти надаються будівельним організаціям в тимчасове користування у вигляді авансів замовників та кредитів банку. Роль кредитів значно розширюється як в нормуванні постійного розміру оборотних коштів, так і в поповненні їх недостачі.

В залежності від сукупності дії оборотних коштів, показники їх обігу, можуть бути загальними і частковими, вони відображають використання окремих груп або елементів матеріальних ресурсів і впливають на загальний показник обігу всіх оборотних коштів. Для загальної характеристики оборотних коштів, які знаходяться з розпорядженні будівельної організації в цілому, розраховується загальна норма оборотних коштів:

Но

= ОС/ ОР * 100

де: Но

- норма оборотних коштів, % ;

ОС - середньорічна величина оборотних коштів, грн;

ОР - об’єм виконаних і оплачених будівельно - монтажних робіт

Ступінь використання оборотних коштів характеризується двома основними показниками:

а) коефіцієнт оборотності або числом оборотів коштів за повний період:

Коб

= ОР / ОС

б) середня тривалість одного обороту в днях:

Д = Тоб

/ Коб

= Тоб

* ОС / ОР

де : Тоб

- тривалість обороту, днів.

Внаслідок прискорення оборотності оборотних коштів появляється можливість використовувати вивільнені кошти в інших напрямках господарчої діяльності. Вивільнення коштів може бути абсолютним або відносним. Абсолютне - характеризує зменшення фактичних середніх залишків оборотних коштів за звітний період в порівнянні з базисним при тому ж обороті або його збільшенні. Відносне вивільнення коштів буває тоді коли темп росту об’єму обороту в звітному періоді випереджає темп росту залишків оборотних коштів. Величину умовної економії за рахунок вивільнення коштів по річному плану можна визначити по формулі:

Опл

(Ф)

Еум

= ¾¾¾¾¾ (`Д1 -`Д2)

Тпл

(Ф)

де: Еум

- умовна економія коштів за рахунок вивільнення коштів;

Опл

(Ф) - об’єм будівельно - монтажних робіт на плановий період або фактично виконаний;

Тпл

(Ф) - тривалість дії планового (фактичного) періоду;

`Д1 та`Д2 - середня тривалість одного обороту в днях відповідно в звітному та плановому (фактичному) періоді.

8. Інноваційні інвестиції

Інноваціями прийнято вважати вкладання інвестиційного капіталу в нововведення, які призводять до кількісних або якісних змін підприємницької діяльності. Інновація, як правило, переслідує одну або декілька суспільних цілей. Вкладання в нововведення можуть здійснюватися з метою: отримання прибутку, зниження витрат на виробництво або досягнення соціального ефекту (покращення життя населення, екологія, освіта і т.п.). Світовий досвід показує, що впровадження досягнень НТП на конкретному виробництві реалізується лише на одну третину результативного ефекту нововведення, решта використовується іншими підприємствами. Інвестиційний і інноваційний процеси як правило сумісні, більш ніж 60% приросту ефективності виробництва в західних країнах досягається за рахунок технологічного переобладнання, тобто інновацій в освоєння нових технологій і виробництво нових продуктів.

При проектуванні промислових об’єктів підвищення їх технічного рівня та економічності може здійснюватися за багатьма параметрами. Основні з них такі:

- використання в проектах нових прогресивних матеріалів і конструкцій, які могли б забезпечувати зниження матеріалоємкості і ваги будівель і споруд;

- застосування кращого іноземного досвіду в проектуванні технічно передових і економних підприємств.

Основними напрямками науково - технічного прогресу на стадії реалізації інвестиційних проектів є:

- виробництво і використання нових, ефективних засобів і предметів праці (будівельних машин, обладнання, матеріалів, конструкцій);

- проектування і будівництво будівель та споруд , які відповідають вимогам технологічної експлуатації з високими соціально - естетичними вимогами перебування в них людей;

- розробка і використання прогресивних технологічних процесів, методів організації будівельного виробництва;

- проведення реконструкції та модернізації діючих виробництв промислових підприємств інвестиційної сфери на основі впровадження нового прогресивного обладнання і технологій.

Товарне виробництво в умовах ринкової економіки - це конкурентна боротьба за ринки збуту. Перемогти в боротьбі за споживача можливо лише двома методами: зниженням ціни на товар або досягненням високого рівня якості. Перший спосіб малоефективний в умовах насиченості ринку і високого рівня життя населення. Споживач готовий платити більше за товар більш високої якості. Як правило, виробництво більш якісного продукту потребує більших затрат, хоча в окремих випадках впровадження нової технології, особливо при масовому виробництві, може призвести до подвійного ефекту: зниження собівартості продукції при одночасно більш високому рівні якості. Найефективним засобом для досягнення цих двох цілей є розвиток науки і впровадження результатів НТП на практиці. Результатом науково - технічного прогресу є нововведення, яке народжується за « допомогою » інтелектуальних інвестицій, впроваджених в інноваційну сферу. Інноваційний процес складається з декількох стадій:

- народження ідеї;

- техніко - економічне обґрунтування;

- отримання дослідницьких зразків;

- маркетинг продукту;

- впровадження проекту;

- реалізація продукції.

Інтеграція науки з виробництвом (інноваційне підприємництво) потребує дуже великих затрат. В останні роки однією з форм інноваційної діяльності є невеликі фірми, отримавши назву венчурних (ризикових). Наприклад, в США половина всіх основних нововведень реалізована на фірмах з числом працюючих до 1000 чоловік, 25% з них - фірмами з числом зайнятих менше ніж 100 чоловік. Діяльність таких фірм пов’язана з великим ризиком банкрутства, однак ріст їх кількості пояснюється рядом факторів:

- необхідністю розробки принципово нових продуктів і технологій, відсутніх на ринку;

- наявністю стійкої пропозиції на інвестиційному ринку;

- можливістю швидкого збагачення.

Перевагою венчурних фірм, з одного боку є вузька спеціалізація, концентрація матеріально - технічних і фінансових ресурсів на вибраному напрямку дослідження, а друга - можливість швидкої переорієнтації на інші напрямки. Розробляючи нові технології, освоюючи нові види продукції, венчурні фірми майже завжди користуються підтримкою держави і великих компаній, яким невигідно цим займатися із - за ризику понести втрати, ймовірність яких дуже велика. Основним критерієм класифікації венчурного підприємництва є джерела фінансування. Найбільш поширеними і життєстійкими можна вважати наступні:

- « незалежний » (чистий) венчур;

- фінансуємі інвестиційними фондами;

- внутрішні венчурні відділи великих корпорацій.