План

Вступ.............................................................................................2

1.Дивідендна політика підприємства...........................................3

1.1. Сутність теорій, що пов’язані з механізмом

формування дивідендної політики......................................3

1.2. Підходи до формування дивідендної політики.................4

2. Поняття складних відсотків,їхні види.....................................10

2.1. Поняття дисконтування......................................................13

3.Лізінг.............................................................................................16

3.1. Види лізінгу...........................................................................18

3.2. Фінансовий лізінг..................................................................19

Висновок..........................................................................................21

Практична частина

Список використаної літератури

Вступ

Фінансовий менеджмент треба розглядати як інтегральне явище, що має різні форми прояву. З функціональної точки зору фінансовий менеджмент являє собою систему економічного управління і частину фінансового механізму. З інституційного погляду фінансовий механізм є органом управління. З організаційноправової точки зору фінансовий менеджмент — це вид підприємницької діяльності. Фінансовий менеджмент спрямований на управління рухом фінансових ресурсів і фінансових відносин, що виникають між господарюючими суб'єктами у процесі руху фінансових ресурсів. Відповідь на питання, як правильно управляти цим рухом і відносинами, становить зміст фінансового менеджменту. Фінансовий менеджмент являє собою процес вироблення мети управління фінансами і здійснення впливу на них за допомогою методів і важелів фінансового механізму.

Таким чином, фінансовий менеджмент поєднує стратегію і тактику управління. Під стратегією тут розуміють загальний напрям і спосіб використання засобів для досягнення поставленої мети. Цьому способу відповідає визначений набір правил і обмежень для ухвалення рішення. Стратегія дає змогу сконцентрувати зусилля на варіантах рішення, яке не суперечить прийнятій стратегії, відкинувши всі інші варіанти. Після досягнення поставленої мети стратегія як напрям і засіб її досягнення припиняє своє існування. Нові цілі передбачають розробку нової стратегії.

Фінансовий менеджмент як система управління складається з двох підсистем: керованої підсистеми, або об'єкта управління, і керуючої підсистеми,або суб'єкта.управління.

Реклама

1.Дивідендна політика підприємства.

1.1. Сутність теорій, що пов’язані з механізмом формування дивідендної політики.

Дивідендна політика пов’язана з розподілом прибутку в акціонерних товариствах. Проте аналізовані в даному розділі принципи і методи розподілу прибутку застосовуються не тільки до акціонерних товариств, але і до підприємств будь-якої іншої організаційно-правової форми діяльності. У цьому випадку змінюватися буде тільки термінологія. Замість термінів акція і дивіденд будуть використовуватися терміни пай, внесок і прибуток на внесок, а механізм виплати прибутків власникам залишиться таким же.

Основною метою розробки дивідендної полити є встановлення необхідної пропорційності між поточним споживанням прибутку власниками і майбутнім її ростом, що максимізує ринкову вартість підприємства і забезпечує стратегічний його розвиток.

Виходячи з даної мети поняття дивідендної політики може бути сформульовано так: дивідендна політика є складовою частиною загальної політики управління прибутком, що заключається в оптимізації пропорцій між споживаною і капіталізуємою її частинами з метою максимізації ринкової вартості підприємства.

Формуванню оптимальної дивідендної політики в країнах із розвиненою ринковою економікою присвячені численні теоретичні дослідження. Найбільш поширеними теоріями, пов’язаними з механізмом формування дивідендної політики, є:

1. Теорія незалежності дивідендів. Її автори – Ф. Модільяні і М. Міллер, – які згадуються звичайно у посиланнях під абревіатурою ММ підтверджують, що i вибрана дивідендна політика ніяк не впливає ні на ціну акцій, ні на добробут власників в поточному або перспективному періоді, так як ці показники залежать від суми, яка формується, а не від прибутку, що розподіляється. Відповідно до цієї теорії дивідендній політиці відводиться пасивна роль у механізмі управління прибутком. Незважаючи на всі недоліки у плані практичного використання, теорія ММ стала відправним пунктом пошуку більш оптимальних рішень механізму формування дивідендної політики.

2. Теорія переваги дивідендів або "синиця в руках". Її автори – М. Гордон і Д. Лінтнер – підтверджують, що кожна одиниця поточного прибутку, виплаченого у формі дивідендів коштує завжди більше, ніж прибуток відкладений на майбутнє, у зв’язку зі властивим йому ризиком. Виходячи з даної теорії максимізація дивідендних виплат має більшу перевагу, ніж капіталізація прибутку. Проте супротивники цієї теорії підтверджують, що в більшості випадків отриманий у формі дивідендів прибуток все одно реінвестується потім в акції своєї або аналогічної акціонерної компанії, що не дозволяє використовувати фактор ризику як аргумент на користь тієї або іншої дивідендної політики, бо чинник ризику визначається рівнем ризику господарської діяльності тієї або іншої компанії, а не характером дивідендної політики.

3. Теорія мінімізації дивідендів або "теорія податкових переваг". Відповідно до цієї теорії ефективність дивідендної політики визначається критерієм мінімізації податкових виплат за поточними і майбутніми прибутками власників, тому що оподатковування поточних прибутків у формі одержуваних дивідендів завжди вище, ніж майбутніх. Отже, дивідендна політика повинна забезпечувати мінімізацію дивідендних виплат, а відповідно – максимізацію капіталізації прибутку з тим, щоб одержати найвищий податковий захист сукупного прибутку власників. Проте такий підхід до дивідендної політики не влаштовує численних дрібних акціонерів із низьким рівнем прибутків, що постійно потребують поточних надходжень у формі дивідендних виплат, що знижує обсяг попиту на акції таких компаній, а відповідно – і ціну цих акцій, які котируються на ринку.

4. Сигнальна теорія дивідендів або "теорія сигналізації". Дана теорія побудована на тому, що основні моделі оцінки поточної реальної ринкової вартості акцій у якості базисного елемента використовують розмір дивідендів, що виплачуються за нею. Таким чином, ріст рівня дивідендних виплат визначає автоматичне зростання реальної, а відповідно – ринкової вартості акцій, що котирується. Це при їх реалізації приносить акціонерам додатковий прибуток. Крім того, виплата високих дивідендів "сигналізує" про те, що компанія знаходиться на підйомі й очікує суттєве зростання прибутку в наступному періоді. Дана теорія нерозривно пов’язана з високою "прозорістю" фондового ринку, на якому оперативно отримана інформація суттєво впливає на коливання ринкової вартості акцій.

5. Теорія відповідності дивідендної політики складу акціонерів або "теорія клієнтури”. Відповідно до цієї теорії компанія повинна здійснювати таку дивідендну політику, що відповідає очікуванням більшості акціонерів, їх менталітету. Якщо основний склад акціонерів віддає перевагу поточному прибутку, то дивідендна політика повинна виходити з переважного напрямку прибутку на цілі поточного споживання. І навпаки, якщо основний склад акціонерів віддає перевагу збільшенню своїх майбутніх доходів, то дивідендна політика повинна виходити з переважної капіталізації прибутку в процесі його розподілу. Та частина акціонерів, що із такою дивідендною політикою буде не згідна, реінвестує свій капітал в акції інших компаній, у результаті чого склад "клієнтури" стане більш однорідним.

1.2. Підходи до формування дивідендної політики

Практичне використання даних теорій дозволило виробити три підходи до формування дивідендної політики – консервативний, помірний (компромісний) і агресивний. Кожному з цих підходів відповідає визначений тип дивідендної політики .

Реклама

| Визначальний підхід до формування дивідендної політики |

Варіанти типів дивідендної політики |

| І. Консервативний підхід |

1. Залишкова політика дивідендних виплат.

2. Політика стабільного розміру дивідендних виплат

|

| ІІ. Помірний (компромісний) підхід |

1. Політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди |

| ІІІ. Агресивний підхід |

1. Політика стабільного рівня дивідендів.

2. Політика постійного зростання розміру дивідендів

|

Консервативний підхід розкриває такі варіанти типів дивідендної політики:

1. Залишкова політика дивідендних виплат припускає, що фонд виплати дивідендів утвориться після того, як за рахунок прибутку задоволена потреба у формуванні власних фінансових ресурсів, що забезпечують повною мірою реалізацію інвестиційних можливостей підприємства. Якщо за наявними інвестиційними проектами рівень внутрішньої ставки прибутковості перевищує середньозважену вартість капіталу, то основна частина прибутку повинна бути спрямована на реалізацію таких проектів, бо вона забезпечить високий темп росту капіталу (відкладеного прибутку) власників. Перевагою політики даного типу є забезпечення високих темпів розвитку підприємства, підвищення його фінансової стійкості. Недолік цієї політики полягає в нестабільності розмірів дивідендних виплат, повної непередбаченості їх розмірів, що формуються, у наступному періоді і навіть відмова від їх виплат у період високих інвестиційних можливостей, що негативно позначається на формуванні рівня ринкової ціни акцій. Така дивідендна політика використовується звичайно лише на ранніх стадіях життєвого циклу підприємства, пов’язаних з високим рівнем його інвестиційної активності.

2. Політика стабільного розміру дивідендних виплат припускає виплату незмінної їх суми протягом тривалого періоду, при високих темпах інфляції сума дивідендних виплат коректується на індекс інфляції. Перевагою даної політики є її надійність, що створює почуття впевненості в акціонерів у незмінності розміру поточного прибутку незалежно від різноманітних обставин, визначає стабільність котирування акцій на фондовому ринку. Недоліком цієї політики є її слабкий зв’язок із фінансовими результатами діяльності підприємства, у зв’язку з чим у періоди несприятливої кон’юнктури і низького розміру формованого прибутку інвестиційна діяльність може бути зведена до нуля. Для того, щоб уникнути цих негативних наслідків стабільний розмір дивідендних виплат установлюється звичайно на низькому рівні, тому даний тип дивідендної політики належить до категорії консервативної, що мінімізує ризик зниження фінансової стійкості підприємства через недостатні темпи приросту власного капіталу.

Помірний підхід розкриває такий тип дивідендної політики, як політика мінімального стабільного розміру дивідендів з надбавкою в окремі періоди або політика "екстра-дивіденда". Її перевагою є стабільна гарантована виплата дивідендів в мінімально передбаченому розмірі й тісних зв’язках з фінансовими результатами діяльності підприємства, що дозволяє збільшувати розмір дивідендів у періоди сприятливої господарської кон’юнктури, не знижуючи при цьому рівень інвестиційної активності. Така дивідендна політика дає найбільший ефект на підприємствах із нестабільним у динаміці розміром формування прибутку. Основний недолік цієї політики полягає в тому, що при тривалій виплаті мінімальних розмірів дивідендів інвестиційна привабливість акцій компанії знижується і відповідно падає їх ринкова вартість.

Агресивний підхід розкриває такі варіанти типів дивідендної політики: 1. Політика стабільного рівня дивідендів передбачає встановлення довгострокового нормативного коефіцієнта дивідендних виплат щодо суми прибутку або нормативу розподілу прибутку на споживчу і капіталізовану її частини. Перевагою даної політики є простота її формування і тісний зв’язок із розміром формованого прибутку. Основним недоліком є нестабільність розмірів дивідендних виплат на акцію, яка обумовлена нестабільністю суми прибутку, що формується. Ця нестабільність "сигналізує" про високий рівень ризику господарської діяльності даного підприємства. Навіть при високому рівні дивідендних виплат така політика не цікавить інвесторів акціонерів, що уникають ризику. Тільки зрілі компанії зі стабільним прибутком можуть дозволити собі здійснення дивідендної політики даного типу. Якщо розмір прибутку суттєво варіює в динаміці, ця політика генерує високу загрозу банкрутства.

2. Політика постійного зростання розміру дивідендів передбачає стабільне зростання рівня дивідендних виплат у розрахунку на одну акцію. Зростання дивідендів при здійсненні такої політики відбувається, як правило, в твердо установленому відсотку приросту до їх розміру у попередньому періоді. Перевагою такої політики є забезпечення високої ринкової вартості акцій компанії та формування позитивного її іміджу у потенційних інвесторів при додаткових емісіях. Недоліком цієї політики є відсутність гнучкості в її проведенні та постійне зростання фінансової напруги. Якщо темп росту коефіцієнта дивідендних виплат зростає, тобто якщо фонд дивідендних виплат росте швидше, ніж сума прибутку, то інвестиційна активність підприємства скорочується, а коефіцієнти фінансової стійкості знижуються. Тому здійснення такої дивідендної політики можуть дозволити собі лише реально розквітаючі акціонерні компанії. Якщо ж ця політика не підкріплена постійним зростанням прибутку компанії, вона є вірним шляхом до банкрутства.

Дивідендна політика акціонерного товариства формується за такими основними етапами, як:

1. Урахування основних факторів, що визначають передумови формування дивідендної політики.

1. Вибір типу дивідендної політики відповідно до фінансової стратегії акціонерного товариства.

2. Розробка механізму розподілу прибутку відповідно до обраного типу дивідендної політики.

3. Визначення рівня дивідендних виплат на одну акцію.

4. Визначення форм виплати дивідендів.

5. Оцінка ефективності дивідендної політики.

Початковим етапом формування дивідендної політики є вивчення й оцінка факторів, що визначають цю політику. У практиці дані фактори прийнято підрозділяти на чотири групи:

1. Фактори, що характеризують інвестиційні можливості підприємства.

До числа основних факторів даної групи належать:

а) стадія життєвого циклу компанії. На ранніх стадіях життєвого циклу акціонерна компанія змушена більше засобів інвестувати у свій розвиток, обмежуючи виплату дивідендів;

б) необхідність розширення акціонерною компанією своїх інвестиційних програм. У періоди активізації інвестиційної діяльності, спрямованої на розширене відтворення основних фондів і нематеріальних активів, потреба в капіталізації прибутку зростає;

в) ступінь готовності окремих інвестиційних проектів із високим рівнем ефективності. Окремі підготовлені проекти потребують прискореної реалізації з метою забезпечення ефективної їх експлуатації при сприятливій кон’юнктурі ринку, що обумовлює необхідність концентрації власних фінансових ресурсів у ці періоди.

2. Фактори, що характеризують можливості формування фінансових ресурсів з альтернативних джерел.

У даній групі факторів основними є:

а) достатність резервів власного капіталу, сформованих у попередньому періоді;

б) вартість залучення додаткового акціонерного капіталу;

в) вартість залучення додаткового позикового капіталу;

г) доступність кредитів на фінансовому ринку;

д) рівень кредитоспроможності акціонерного товариства, обумовлений його поточним фінансовим станом.

3. Фактори, пов’язані з об’єктивними обмеженнями. До числа основних факторів даної групи належать:

а) рівень оподатковування дивідендів;

б) рівень оподатковування майна підприємств;

в) досягнутий ефект фінансового левериджу, обумовлений співвідношенням власного і позикового капіталу;

г) фактичний розмір одержуваного прибутку і коефіцієнт рентабельності власного капіталу.

4. Інші фактори. У складі даних факторів можуть бути виділені:

а) кон’юнктурний цикл товарного ринку, учасником якого є акціонерна компанія. У період підйому кон’юнктури ефективність капіталізації прибутку значно зростає;

б) рівень дивідендних виплат компаніями-конкурентами;

в) невідкладність платежів за раніше отриманими кредитами;

г) можливість втрати контролю над управлінням компанією. Низький рівень дивідендних виплат може призвести до зниження ринкової вартості акцій компанії, що збільшує ризик фінансового захоплення акціонерної компанії конкурентами.

Оцінка даних факторів дозволяє визначити вибір того або іншого типу дивідендної політики на найближчий перспективний період.

Механізм розподілу прибутку акціонерного товариства відповідно до обраного типу дивідендної політики передбачає таку послідовність дій:

На першому етапі із суми чистого прибутку вилучаються обов’язкові відрахування в резервний і інші фонди спеціального призначення, передбачені статутом товариства. Сума чистого прибутку, за мінусом обов’язкових відрахувань, є так званим "дивідендним коридором", у рамках якого реалізується відповідний тип дивідендної політики.

На другому етапі частина чистого прибутку, що залишилася, розподіляється на капіталізуєму і споживчу її частини. Якщо акціонерне товариство притримується залишкового типу дивідендної політики, то в процесі цього етапу розрахунків пріоритетним завдання є формування фонду виробничого розвитку і навпаки.

На третьому етапі сформований за рахунок прибутку фонд споживання розподіляється на фонд дивідендних виплат і фонд споживання персоналу акціонерного товариства, що передбачає додаткове матеріальне стимулювання працівників і задоволення їх соціальних потреб. Основою такого розподілу є обраний тип дивідендної політики і зобов’язання акціонерного товариства за колективним договором.

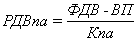

Визначення рівня дивідендних виплат на одну просту акцію здійснюється за формулою:

, де (1.0) , де (1.0)

РДВпа – рівень дивідендних виплат на одну акцію;

ФДВ – фонд дивідендних виплат, сформований відповідно до обраного типу дивідендної політики;

ВП – фонд виплат дивідендів власникам привілейованих акцій (за передбаченим їх рівнем);

Кпа – кількість простих акцій, емітованих акціонерним товариством.

Важливим етапом формування дивідендної політики є вибір форм виплати дивідендів. Основними з таких форм є:

1. Виплати дивідендів готівкою (чеками). Це найбільш проста і найпоширеніша форма здійснення дивідендних виплат.

2. Виплата дивідендів акціями. Така форма передбачає надання акціонерам дивідендні виплати знову емітувати в акції. Вона має інтерес для акціонерів, менталітет яких орієнтований на ріст капіталу в наступному періоді. Акціонери, що вважають за краще поточний прибуток, можуть продати в цих цілях додаткові акції на ринку.

3. Автоматичне реінвестування. Дана форма виплати надає акціонерам право індивідуального вибору – одержати дивіденди готівкою або реінвестувати їх у додаткові акції. У цьому випадку акціонер вкладає з компанією або обслуговуючою її брокерською конторою відповідну угоду.

4. Викуп акцій компанією. Він розглядається як одна з форм реінвестування дивідендів, відповідно до якої на суму дивідендного фонду компанія скуповує на фондовому ринку частину акцій, що вільно обертаються. Це дозволяє автоматично збільшувати розмір прибутку на одну акцію, що залишилася і підвищувати коефіцієнт дивідендних виплат у наступному періоді. Така форма використання дивідендів потребує згоди акціонерів.

Для оцінки ефективності дивідендної політики акціонерного товариства використовують такі показники:

а) коефіцієнт дивідендних виплат, що розраховується за формулами:

або або

, де (1.1) , де (1.1)

Кдв – коефіцієнт дивідендних виплат;

ФДВ – фонд дивідендних виплат, сформований відповідно до обраного типу дивідендної політики;

ЧП – сума чистого прибутку акціонерного товариства;

Да – сума дивідендів, що виплачуються на одну акцію;

ЧПа – сума чистого прибутку, що припадає на одну акцію.

б) коефіцієнт співвідношення ціни і прибутку за акцією, що визначається за формулою:

, де (1.2) , де (1.2)

Кц/п – коефіцієнт співвідношення ціни і прибутку за акцією;

РЦа – ринкова ціна однієї акції;

Да – сума дивідендів, виплачених на одну акцію.

При оцінці ефективності дивідендної політики можуть бути використані також показники динаміки ринкової вартості акцій.

2.Поняття складних відсотків,їхні види.

Складний відсоток – сума доходу, яка утворюється в результаті інвестування за умови, що сума нарахованого відсотка не виплічується після кожного періоду, а приєднується до суми основного вкладу і у подальшлму платіжному періоді сама приносить дохід.

1. Необхідніть і сутність визначення вартості грошей у часі.Фінансовий менеджмент потребує постійного здійснення розрахунків, пов’язаних з надходженням грошових коштів в різні періоди часу. Ключову роль в цих розрахунках відіграє оцінка вартості грошей в часі. У відповідності з концепцією вартості грошей в часі однакова сума грошей в різні періоди часу має неоднакову вартість : ця вартість в теперішній час завжди є вищою, ніж в будь-якому майбутньому періоді. Зміну часової вартості грошей можна пояснити наступним чином. Грошова одиниця в попередньому році була такою ж, як і в поточному. Але наслідки інфляції чітко ілюструють, що купівельна спроможність грошей змінюється з плином часу. Розглядаючи реальну вартість грошей, підприємці повинні брати до уваги не тільки руйнівні дії інфляції, а також і здатність інвестування, адже мета фінансового менеджмента - це можливість з грошей робити додаткові гроші. Багато підприємств мають декілька варіантів вкладення грошей, їх мета на цей час - обрати з цих варіантів найбільш прибутковий.Основними причинами втрачання вартості грошей є: інфляція, наявність ризику і віддання підприємцями переваги наявним грошам.Інфляція пов”язана із загальним підвищенням цін у країні. Коли зростають ціни, падає вартість грошової одиниці. Враховуючи те, що в майбутньому ціни зростатимуть, вартість грошової одиниці в наступні роки буде ще нижчою, ніж в попередні. Таким чмном, купівельна спроможність грошової одиниці сьогодні вища, ніж буде завтра.

Ризик або невпевненість у майбутньому також зменшують вартість грошей. Через невпевненість у майбутньому ризик з часом зростає. Більшість підприємців хоче уникнути ризику, тому вище цінує гроші, які є сьогодні, аніж ті, що мають бути в майбутньому. Ті суб”єкти підприємницької діяльності, які погоджуються віддати свої наявні гроші сьогодні в обмін на їх більшу кількість у майбутньому, жадають більш високої компенсації у вигляді певної винагороди за цей ризик. Всі суб”єкти господарювання віддають перевагу наявним грошам, ніж очікуваним у майбутньому, тобто “симпатизують” високій ліквідності. Втіленням ліквідності і є наявні гроші. Якщо підприємець інвестує ці гроші, сподіваючись доходів у майбутньому, тобто міняє гарантовані “живі” гроші на ризикованіші доходи у майбутньому, то цей “обмін” можливий за умови, що майбутні доходи повинні бути достатньо високі. Це необхідно, щоб виправдати ризик, на який погоджується інвестор, оскільки він сподівається на високу винагороду як компенсацію за втрату ліквідності.Таким чином, із вищевикладеного можна зробити наступні висновки :1.Сьогодні гроші дорожчі, ніж завтра.

2. Гроші втрачають свою вартість через інфляцію, ризик, схильність до ліквідності.

Перехід до ринкової економіки супроводжується появою нових для підприємств України видів діяльності. До них можна віднести вибір варіантів вкладання грошових коштів, оцінка ефективності інвестицій, тощо. Відкрито нові можливості використання капіталу: участь в різноманітних ризикових проектах, придбання цінних паперів, нерухомості; вкладання грошей на депозитні рахунки комерційних банків. Розміщуючи капітал в один з обраних проектів, фінансовий менеджер планує не тільки з часом повернути вкладені гроші, а й отримати бажаний економічний ефект. Таким чином, гроші набувають такої об”єктивно існуючої характеристики, як часова вартість. В нашій країні інвестиційна діяльність для багатьох суб”єктів підприємницької діяльності є дещо новим видом діяльності, тому, коли фінансовий менеджер збирається обрати той чи інший варіант вкладення грошових коштів, він повинен чітко визначити відповіді на основні запитання для здійснення інвестиційного проекту: який початковий капітал, процентна ставка, період вкладення коштів, можливість нарахування складного процента раз на рік чи частіше (з якою частотою?), репутація фірми, в справу якої інвестуються кошти, економічна та політична стабільність в країні, тощо.

Розглянемо методичний інструментарій оцінки вартості грошей за простими відсотками. При розрахунку суми простого відсотка в процесі прирощення вартості використовується формула :

PV – початкова сума грошових коштів (теперішня вартість);

n – кількість інтервалів , по яких здійснюється розрахунок відсоткових платежів, в загальному обумовленорму періоді часу;

і - відсоткова ставка, виражена десятковим дробом.

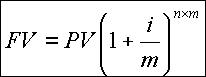

Майбутня вартість вкладання грошей сьогодні з урахуванням нарахованої суми відсотка визначається за формулою:

FV=PV+I=PVх(1+nхi) (2.2)

Множник ( 1 + n х i ) називають множником або коефіцієнтом нарощення суми простих відсотків.

(1+nхi)завжди>1.

Методичний інструментарій оцінки вартості грошей за складними відсотками .

Для розрахунку майбутньої суми вкладу (вартості грошей) в процесі його прирощення за складними відсотками використовується формула :

Слід зазначити, що складний відсоток може нараховуватись декілька разів в межах одного року. Якщо m-кількість разів нарахування складного процента протягом року , тоді майбутня вартість FV депозиту PV при ставці процента і після n років складає:  (2.5.) (2.5.)

Проблема “гроші-час” не нова , тому відпрацьовано зручні моделі та алгоритми, які дозволяють орієнтуватися в справжній вартості майбутніх дивідендів з позицій поточного періоду.

Різноманітність задач щодо визначення зміни вартості грошей в часі можна звести у такі групи:

І. Компаундирування - визначення майбутньої вартості грошей. (FV, future value - майбутня вартість, англ.):

1.1. вкладених водночас на певний термін під певний % (просте компаундирування);

1.2. вкладених рівними частками через рівні проміжки часу під певний % - це визначення FV анюїтетів або ренти:

1.2.1. компаундирування звичайної (відстроченної) ренти - це визначення FV ренти, вклади по якій проводяться в кінці кожного періоду;

1.2.2. компаундирування вексельної ренти - визначення FV ренти, вклади по якій проводяться на початку кожного періоду.

ІІ. Дисконтування - визначення поточної (теперішньої) вартості грошей (PV, present value - теперішня вартість, англ.):

2.1. отримуємих в майбутньому водночас (просте дисконтування);

2.2. отримуємих в майбутньому через рівні проміжки часу:

2.2.1. в кінці кожного періоду – це визначення теперішньої вартості звичайних анюїтетів, або PV звичайної (відстроченної) ренти;

2.2.2. на початку кожного періоду - це визначення PV вексельної ренти.

2.1 Поняття дисконтування.

Дисконтування – процес визначення теперішньої вартості грошового потоку шляхом коригування майбутніх грошових надходжень за допомогою коефіцієнта дисконтування.

Врахування усіх аспектів зміни вартості грошей у часі, яке дає змогу аналізувати динаміку капіталів і грошових потоків, досягається за допомогою прийому дисконтування. Його можна визначити як засіб приведення майбутніх доходів (видатків) і розмірів капіталу для зіставлення з сумою вкладеного капіталу в оцінці на момент вкладення.

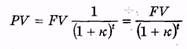

У фінансовому аналізі прийнято користуватися такими поняттями, пов'язаними із застосуванням прийому дисконтування:

PV — теперішня вартість капіталу або доходу (Present Value);

FV — майбутня вартість капіталу або доходу (Future Value);

dm — дисконтуючий множник.

Величина PV завжди менша від величини FV через дію факторів часової зміни вартості грошей, причому PV = dm • FV. Сама ж величина dm обернено пропорційна нормі доходності грошей (її називають ще коефіцієнтом дисконтування і позначають літерою тс). Якщо, наприклад, володар 5000 доларів вклав їх у банківський депозит під 10% річних, то через рік його капітал становитиме 5000*(1+0,1) = 5500 доларів, тобто, аби протягом року стати володарем 5500 доларів, треба (за норми доходності у 10% річних) вкласти 5000 доларів. Іншими словами, 5500 доларів сьогодні — це 5000 доларів рік тому (правильне також твердження: 5000 доларів сьогодні — це 5500 доларів через рік). У цьому прикладі PV= 5000, FV = 5500, к = 0,1, a dm = 1 : (1 + k), тобто dm = 1 : (1 + 0,1) = 0,909, звідки PF = 0,909*5500=5000, a FV = PV : dm = 5000 : 0,909 = = 5500.

У наведеному прикладі враховано один період обертання капіталу (один рік), хоч, звичайно, в процесі аналізу доводиться мати справу з вивченням динаміки капіталів, доходів за кілька періодів (обертів): наприклад, гроші вкладені у банк на три роки, або, скажімо, на б місяців, інвестиційний проект розрахований на 4 роки функціонування.

Причому величина k у ці періоди може бути або сталою,

або змінною. З урахуванням цього формули дисконтування мають вигляд:

(2.1.1) (2.1.1)

або

(2.1.2) (2.1.2)

де k — незмінна норма доходності грошей за період, що розглядається; t — кількість років (місяців) або кількість обертів грошей за період, що розглядається, при незмінному к.

(2.1.3) (2.1.3)

або

(2.1.4) (2.1.4)

де к1, ..., кt — норми доходності відповідно у 1-й, 2-й і т. д. роки (місяці), на які розбитий період, що розглядається; t — кількість років (місяців) або кількість обертів грошей за період, що розглядається.

За допомогою наведених формул можна визначити співвідношення між величинами PV і FV як на кінець періоду, що аналізується, так і за будь-який проміжний період інвестування грошей.

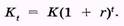

З дисконтуванням пов'язане поняття про прості та складні відсотки. Вважається, що інвестиція зроблена на умовах простих відсотків, якщо інвестований капітал збільшується за кожний часовий інтервал (рік, місяць, день) на прийняту норму доходності. Наприклад, якщо гроші вкладені в облігацію номінальною вартістю 10 000 грн. на умовах 45% річних, то на кінець першого року інвестування капітал досягає 10 000 + 0,45 • 10 000 = 14 500 грн., на кінець другого року — 10 000 + 0,45 • 10 000 + 0,45 X X 10 000 = 19 000 грн. і т.д. Тобто за кожний інтервал доход обчислюється з початкової суми вкладення. Формула розміру капіталу, вкладеного на умовах простих відсотків, через t періодів (Kt) має вигляд:

Kt = K + K • r + K • r+ ... =K(1 + t - r), (2.1.5)

де К — початкова сума капіталу; г — норма відсотка за обумовлений період; t — порядковий номер періоду.

Якщо за умовами інвестування доход на вкладені гроші нараховується на всю суму, включаючи початковий внесок і нараховані раніше проценти, вважається, що інвестиція зроблена на умовах складних відсотків.

Наприклад, якщо гроші в сумі 10 000 грн. вкладені у банківський депозит на умовах сплати 2% щомісячно у порядку складних відсотків, то:

— на кінець першого місяця вклад становить 10 000 + + 0,02 • 10 000 = 10 200 грн.;

— на кінець другого місяця він дорівнюватиме 10 000 + + 0,02 • 10 000 + 0,02(10 000 + 0,02 • 10 000) = 10 200 + + 0,02 • 10 200 = 10 404 грн.

У загальному вигляді, якщо позначити величину вкладу після другого місяця через К2, маємо:

Очевидно, що при використанні складних відсотків сума грошей через і-й період визначається за формулою

(2.1.6) (2.1.6)

Використання в аналізі динаміки капіталів і доходів саме логіки цієї формули відповідає призначенню грошей — безперервно генерувати нові гроші. Тому формули дисконтування саме й побудовані на основі цього принципу.Дисконтування доходу застосовується для оцінки майбутніх грошових надходжень із позиції поточного моменту. Інвестор, зробивши вкладення капіталу, керується наступними положеннями:

а) відбувається постійне знецінювання грошей;

б) бажано періодично одержувати доход на капітал не нижче певного мінімуму.

3. Лізинг.

Лізинг (англ. lease – оренда) – це довгострокова оренда машин і обладнання,

видача обладнання напрокат. Лізинг дозволяє промисловим, торговим, транспортним та іншим підприємствам (орендаторам) отримувати в комерційних банках і лізингових компаніях (орендодавців) за певну орендну плату в довгострокове користування широкий перелік основних засобів.

Оренда – це майновий найм. Оренда – це засноване на угоді термінове володiння, що має бути повернене, та користування майновим комплексом (будівля, приміщення, обладнання, підприємство, земля, природні ресурси, інше майно). У даному випадку майновий комплекс є товаром.

Оренда підприємства – це взяття підприємства у володіння та користування за договором на визначений термін i за певну плату, тобто підприємство виступає як товар. Оренда майнового комплексу – це поточна оренда, яка здійснюється на таких умовах:

1) мета оренди – задовольнити тимчасові потреби орендаря;

2) термін оренди визначається угодою. Після закінчення терміну оренди майно повертається орендодавцю;

3) майно є власністю орендодавця;

4) ризик втрати та псування орендного майна визначається умовами угоди.

Лізинг – порівняно нова специфічна форма організації кредитно-фінансових

відносин, що поєднує в собі елементи кредитування в натуральній і грошовій

формі. Сучасний лізинг у багатьох країнах охоплює широкий перелік об’єктів – від дрібного канцелярського обладнання до складних ЕОМ, від токарних станків до бурового обладнання, від автотранспортних засобів до реактивних лайнерів і океанських танкерів, а також сільськогосподарське, будівельне, гірничодобувне та інше обладнання.

У промислово розвинених країнах лізингові операції отримали широкий розвиток в останні десятиріччя. На умовах лізингу в США купується близько 45 % обладнання, що реалізується на внутрішньому ринку, в Японії – 33 %, в Німеччині – 18 %, в Австралії – 25 %, Англії, Швеції, Франції – 13 – 17 %.

У сучасних умовах широкого розповсюдження набула форма участі банків у

лізингових операціях під назвою «вендор лізинг», тобто «лізинг продавця». Ця форма лізингу розповсюджується лише на великі промислові компанії, що

виготовляють складне, велике і дороге обладнання, яким банки пропонують послуги при реалізації цього обладнання.

Широкого розвитку набула форма банківської участі в лізингових операціях, при якій лізингові компанії залучають великі банки до ведення переговорів про лізинг, оформлення необхідної документації тощо. Банк затверджує оренду і виділяє грошові кошти, тоді як лізингова компанія продовжує залишатись власником обладнання і виступає в ролі орендодавця. Банку лише передається право на отримання платежів і застави за обладнання.

Лізинг – форма дострокової оренди, пов’язана з передачею в користування

обладнання, транспортних засобів та іншого рухомого та нерухомого майна.

Стосовно майна, що орендується, лізинг ділиться на чистий – додаткові витрати

бере на себе орендатор, повний – техобслуговування майна та інші витрати бере на себе лізингодавець.

Лізинг має дві основні форми – прямий та такий, що повертається. Прямому

фінансовому лiзингу надається перевага, коли підприємству потрібне переоснащення технічного потенціалу. Лізингова фірма при такій угоді забезпечує 100 %-не фінансування, придбання обладнання. Фактично лiзинг – це форма матеріально-технічного забезпечення з одночасним кредитуванням та орендою. При лiзингу орендар виплачує у лізинговій формі не орендну плату, а повну вартiсть майна у кредит. У випадку виявлення дефектів лізингових основних фондів, лізингова фірма повністю звільняється від претензії. Претензії за трьохсторонньою угодою стосуються постачальника.

Угода лізингу укладається на наступних умовах:

1) термін лізингу дорівнює терміну служби основних засобів;

2) сума платежу об’єднує в собі вартість основних фондiв, проценти за кредит, комісійні платежi;

3) ризик, пов’язаний із псуванням та загибеллю, приймає на себе

лiзингоотримувач;

4) основні фонди є власністю лізингової фірми (орендодавця).

У плані рахунків бухгалтерського обліку лізинг фігурує під поняттям фінансової оренди. Розрізняють два види лізингу:

· фінансовий;

· операційний.

Операційний лізинг характеризується більш коротким, ніж життєвий цикл виробу, терміном контракту, що передбачає неповну амортизацію обладнання за час оренди, після чого воно повертається лізингодавцю і може бути знову здано в оренду. В Італії, наприклад, такий лізинг називається виробничим.

Комерційними банками і лізинговими компаніями застосовується, як правило, фінансовий лізинг. Це найбільш типова і розповсюджена форма лізингу, що характеризується середньо- і довгостроковим характером контрактів, амортизацією повної або більшої частини вартості обладнання. Після завершення терміну дії контракту орендар може:

1) повернути об’єкт лiзингу орендодавцю;

2) укласти новий контракт на оренду;

3) викупити об’єкт лiзингу за залишковою вартістю.

Про свій вибір орендатор повідомляє лізинговій компанії завчасно, наприклад, за півроку до закінчення терміну погашення.

Фактично фінансовий лізинг є формою довгострокового кредитування купівлі, відрізняючись від звичайної угоди купівлі-продажу моментом переходу права власності на об’єкт угоди до споживача.

Фінансовий лізинг також називають лізингом майна з повною окупністю або повною виплатою, так як протягом терміну угоди (як правило, 3 – 7 років) лізингодавець повертає всю вартість майна і отримує прибуток від лізингової операції.

Орендна плата (лізинговий внесок) – це плата за виробниче використання об’єкта

лізингової угоди, вона складається із суми амортизаційних відрахувань і

процентних відрахувань від вартості переданого в оренду майна (процент за

банківський кредит і плата за додаткові послуги банку). Розмір амортизаційних відрахувань залежить від початкової вартості майна, терміну служби, ступеня зносу на момент передачі в оренду і норм амортизації, встановлених для даного виду майна.

3.1 Види лізингу.

Оперативний лізинг.

Для оперативного лізингу характерні такі ознаки:

– лізингодавець не розраховує відновити усі свої витрати за рахунок надходження лізингових виплат від одного лізингоодержувача;

– лізинговий договір укладається, як правило, на 2—5 років, що значно менше, ніж терміни фізичного зносу обладнання, і може бути розірваний

лізингоодержувачем у будь-який час;

– ризик псування або втрати об'єкта лежить в основному на лізингодавцеві. Певна відповідальність лізингоодержувача передбачається за псування майна, що надане йому в користування, але її розмір значно менший від початкової вартості майна;

– ставка лізингових виплат, як правило, вища, ніж при фінансовому лізингу. Це пов'язано з тим, що лізингодавець не має повної гарантії окупності

витрат і змушений враховувати різні комерційні ризики (ризик не знайти орендатора на повний обсяг обладнання, що є в наявності, ризик поломки об'єкта угоди, ризик розірвання договору) шляхом підвищення ціни на свої послуги.

Фірми, що займаються оперативним лізингом, повинні добре знати кон'юнктуру ринку інвестиційних товарів як нових, так і тих, що знаходилися в користуванні. Лізингові компанії при цьому виді лізингу самі страхують майно, яке надане в оренду, та забезпечують його технічне обслуговування та

ремонт.

Після закінчення терміну лізингового договору лізингоодержувач має право:

– продовжити термін договору на більш вигідних умовах;

– повернути обладнання лізингодавцю;

– купити обладнання у лізингодавця при наявності відповідної угоди (опціону) на купівлю за реальною ринковою ціною. Оскільки при укладанні угоди неможливо достатньо точно визначити остаточну ринкову вартість об'єкта угоди, то це положення потребує від лізингових фірм гарного знання

кон'юнктури ринку обладнання, що було в користуванні

Лізингоодержувач за допомогою оперативного лізингу прагне уникнути ризиків, пов'язаних із володінням майном, його моральним старінням,

зниженням попиту на продукцію, що виробляється, поломкою обладнання, збільшенням витрат, викликаних ремонтами та простоями обладнання та ін. Тому лізингоодержувач надає перевагу оперативному лізингу у випадках, коли:

– очікувані доходи від використання орендованого обладнання не окупають його початкової вартості;

– обладнання потрібно на невеликий термін (сезонні роботи або разове обслуговування);

– для обладнання необхідне спеціальне технічне обслуговування;

об'єктом угоди виступає нове, неперевірене обладнання.

Особливості оперативного лізингу, що перелічені, визначили його розповсюдження у таких галузях, як сільське господарство, транспорт, будівництво, електронна обробка інформації.

3.2 Фінансовий лізинг.

Фінансовий лізинг — це угода, що передбачає протягом своєї дії сплату лізингових виплат, що покривають повну вартість амортизації обладнання

або більшої його частини, додаткові видатки і прибуток лізингодавця.

Фінансовий лізинг характеризується такими основними рисами:

– участь третьої сторони (виробника чи постачальника об'єкта угоди);

– неможливість розірвання угоди протягом так званого основного терміну оренди, тобто терміну, що необхідний для покриття витрат орендодавця.

Однак на практиці це іноді трапляється, що оговорюється у лізинговій угоді, але в цьому випадку вартість операції значно збільшується;

– більш тривалим періодом лізингової угоди (у більшості випадків близьким до терміну служби об'єкта угоди);

– об'єкти угод при фінансовому лізингу, як правило, відрізняються високою вартістю. Після завершення терміну контракту, як і при

оперативному лізингу, лізингоодержувач може:

– купити об'єкт угоди за залишковою вартістю;

– укласти новий договір на менший термін і за пільговою ставкою;

повернути об'єкт угоди лізинговій компанії.

Про свій вибір лізингоодержувач сповіщає лізингодавця заздалегідь, наприклад, за 6 місяців до закінчення терміну договору. Якщо в договорі передбачається згода (опціон) на купівлю предмета угоди, тоді сторони заздалегідь визначають залишкову вартість об'єкта. Як правило, вона

складає від 1 до 10% початкової вартості, що дає право лізингодавцю нараховувати амортизацію на всю вартість обладнання.Оскільки фінансовий лізинг за економічними ознаками подібний до довготермінового

банківського кредитування капітальних вкладень, то особливе місце на ринку фінансового лізингу займають банки та фінансові компанії, що тісно

пов'язані з банками. У ряді країн банкам дозволяється займатися тільки фінансовим лізингом. Законодавством цих країн визначається тип орендних відносин, що може бути віднесений до фінансового лізингу. Інші види лізингу.

У міжнародній практиці також розповсюджені такі форми лізингових угод:

– лізинг «стандарт» — при цій формі постачальник продає об'єкт угоди товариству, яке через свої лізингові компанії здає його в оренду споживачам;

– повернений лізинг (lеаsе-bаск) — власник обладнання продає його лізинговій фірмі і одночасно бере це обладнання в оренду. Внаслідок

такої операції продавець стає орендарем. Використовується вона у випадках, коли власник об'єкта угоди відчуває гостру потребу у коштах;

– компенсаційний лізинг – орендні виплати здійснюються поставками продукції, яка виготовлена на обладнанні, що є об'єктом лізингової угоди;

– відновлюваний лізинг – передбачається періодична заміна обладнання за вимогою орендаря на більш досконалі зразки;

– лізинг із залученням коштів — передбачається одержання лізингодавцем довготермінової позики в одного чи декількох орендарів на суму до 80%

орендованих активів. Кредиторами у таких угодах є великі комерційні та інвестиційні банки, що користуються значними ресурсами, які залучені на

довготерміновій основі. Фінансування лізингових угод банками здійснюється двома способами:

а) позика — банк кредитує лізингодавця з наданням йому кредиту на одну лізингову операцію або, як буває частіше, на цілий пакет лізингових угод;

б) придбання зобов'язань – банк купує лізингодавця зобов'язання його клієнтів без права на регрес (зворотної вимоги), враховуючи при цьому репутацію лізингоодержувачів і ефективність проекту;

-- контрактове наймання – це спеціалізована форма лізингу, при якій лізингоодержувачу надаються в оренду колективні парки машин, сільськогосподарської, дорожньо-будівної техніки, тракторів, автотранспортних засобів.

При наданні в оренду великомасштабних об'єктів (літаки, кораблі, бурові платформи, вишки) найчастіше використовується груповий (акціонерний)

лізинг. При таких угодах у ролі лізингодавця виступають декілька компаній;

– генеральний лізинг — право лізингоодержувача доповнювати перелік обладнання, що орендується, без укладання нових контрактів.

Вище були перелічені найбільш розповсюджені форми лізингових контрактів. На практиці використовується і злучання різних форм контрактів

Відповідно до результатів вишукувань Стенфордського дослідницького інституту росту лізингових операцій сприяють загальні тенденції

економічного розвитку:

скорочення об'єму ліквідних засобів через постійно виникаючих на грошових ринках труднощів;

загострення конкуренції, що потребує оптимізації інвестицій;

зменшення прибули підприємств, що обмежують їхні можливості виділення достатніх засобів для бажаного розширення виробництва.

Висновок

Фінансовий менеджмент спрямований на управління рухом фінансових ресурсів і фінансових відносин, що виникають між господарюючими суб'єктами у процесі руху фінансових ресурсів. Відповідь на питання, як правильно управляти цим рухом і відносинами, становить зміст фінансового менеджменту. Фінансовий менеджмент являє собою процес вироблення мети управління фінансами і здійснення впливу на них за допомогою методів і важелів фінансового механізму.

Таким чином, фінансовий менеджмент поєднує стратегію і тактику управління. Під стратегією тут розуміють загальний напрям і спосіб використання засобів для досягнення поставленої мети. Цьому способу відповідає визначений набір правил і обмежень для ухвалення рішення. Стратегія дає змогу сконцентрувати зусилля на варіантах рішення, яке не суперечить прийнятій стратегії, відкинувши всі інші варіанти. Після досягнення поставленої мети стратегія як напрям і засіб її досягнення припиняє своє існування. Нові цілі передбачають розробку нової стратегії.

Фінансовий менеджмент як система управління складається з двох підсистем: керованої підсистеми, або об'єкта управління, і керуючої підсистеми ,або суб'єкта управління .

|