ВСТУП

На даному етапі економічного розвитку нашої країни лише невелика кількість функціонуючих підприємств приділяє достатню увагу такому процесу, як планування. На даний час, коли попередня система галузевого планування втратила своє значення і повністю зруйнована, на більшості підприємств не приділяється належна увага фінансовому плануванню, а планові розрахунки мають короткочасний характер. Увага до складання фінансових планів на підприємствах була послаблена через високі темпи інфляції, а постійно змінювані умови господарювання, нестабільність податкової системи, взаємні неплатежі підприємств роблять розрахунки фінансових показників малодостовірними. Разом з тим відмова від фінансового планування рівнозначна відмові від розроблення способів фінансового забезпечення поставлених завдань в області підприємництва [62, c.37].

Ведення підприємницької діяльності немислиме без чіткого економічного розрахунку і бачення перспективи, що значно полегшує підприємницьку діяльність, знижує рівень її ризикованості.

Без фінансового планування не можна досягти того рівня управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку, постійне вдосконалення матеріальної бази, соціальний розвиток колективу. Ніякий інший вид планування не може мати для підприємства такого узагальнюючого, глобального значення, бо саме фінанси охоплюють усі без винятку сторони і ділянки функціонування підприємства.

Фінансове планування відображає одну з найважливіших сторін організації виробництва – управління фінансово-господарською діяльністю підприємства. Його необхідність викликана тим, що потрібно передбачити конкретні грошові кошти, без наявності яких неможливе неперервне функціонування підприємства, оскільки їх необхідно витрачати для придбання сировини, матеріалів, інших цінностей, сплати податків, відрахувань до спеціальних фондів, виконання фінансових зобов’язань перед постачальниками, членами трудового колективу [25, c.74].

У ринкових відносинах від фінансових можливостей підприємства багато в чому залежить не тільки неперервність виробництва, але й кінцеві результати його діяльності, уникнення банкрутства. Тому головним призначенням фінансового планування стає передбачення надходження доходів підприємства, визначення видатків, результативності кожної господарської і фінансової ситуації, обґрунтування найвірогіднішого напрямку використання фінансових ресурсів підприємства.

Реклама

Фінансове планування здатне активно впливати на усі сторони роботи підприємства через вибір об’єктів фінансування, направлення грошових коштів і вибірково в залежності від віддачі тих чи інших заходів економічного і соціального розвитку сприяти раціональному використанню трудових, матеріальних і грошових ресурсів [56, с.18].

Актуальність теми полягає в тому що фінансове планування допомагає підприємству досягти високого рівня управління виробничо-господарської діяльності, яке забезпечує йому успіх на ринку, постійне вдосконалення матеріальної бази, соціальний розвиток колективу.

Об’єкт дослідження – ВАТ «Турбоатом».

Предметом дослідження курсової роботи виступає фінансове планування на підприємстві та шляхи підвищення його ефективності.

Метою курсової роботи є дослідження поняття фінансового планування на підприємстві, визначення ефективності процесу фінансового планування і пошук шляхів його удосконалення.

Досягнення поставленої мети здійснювалось послідовним вирішенням наступних завдань:

- викладення теоретичних основ фінансового планування економічного розвитку підприємства в цілому;

- розкрити сутність поняття фінансового планування, дослідити погляди різних економістів щодо цього і сформувати визначення терміну фінансового планування;

- розглянути проблеми, що виникають при фінансовому плануванні на підприємстві;

- спрогнозувати на основі планового балансу і планового звіту про фінансові результати основні фінансово – економічні показники досліджуваного підприємства і провести їх порівняння;

- на основі проведеного аналізу фінансового планування зробити аналіз ефективності фінансового планування на досліджуваному підприємстві;

- запропонувати шляхи вдосконалення процесу фінансового планування на досліджуваному підприємстві;

В процесі досліджень при вирішенні поставлених завдань застосовувалися методи порівняння, систематизації і логічного узагальнення, системний підхід, прийоми економічного аналізу та інші методи наукових досліджень. Метою фінансового планування є планування подальшого розвитку для стабільності підприємства.

Інформаційною основою роботи є вітчизняні і зарубіжні фундаментальні і практичні дослідження сутності та здійснення фінансового планування на підприємстві, Закони України, Укази президента України, постанови Кабінету Міністрів України, статистичні дані по Україні,

Реклама

1. ТЕОРЕТИКО-МЕТОДИЧНІ ОСНОВИ ПЛАНУВАННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ ПІДПРИЄМСТВА

1.1 Сутність внутрішнього планування та прогнозування на підприємстві

У теоретичному аспекті фінансове планування розглядають як невід'ємну частину загального планування звичайної діяльності підприємства. Разом з тим сутність фінансового планування трактується вченими по-різному. Немає чіткого визначення понять "фінансове планування", "фінансовий план підприємства", "бюджетування" на мікрорівні, змісту фінансових планів залежно від організаційно-правової форми та розміру підприємства. Розглянемо детальніше тлумачення сутності фінансового планування різними вченими - економістами. Наприклад Р.А. Слав'юк під фінансовим плануванням розуміє розрахунок обсягів фінансових ресурсів [52, c.323]. На його думку "...фінансове планування являє собою розрахунок обсягів фінансових ресурсів за джерелами формування і напрямами використання у відповідності з виробничими і маркетинговими показниками підприємств на плановий рік". Вважаю, що під фінансовим плануванням на підприємстві слід розуміти, передусім, процес розробки видів різних фінансових планів як за термінами, змістом, так і за завданнями, які мають бути розв'язані в процесі виконання цих планів.

Обє’ктом фінансового планування є доходи і накопичення, їх формування та розподіл, взаємовідносини з ланками фінансово – кредитної системи, фонди грошових коштів, їх формування та використання, капітальні вкладення й оборотні активи, планування їх обсягів і джерел фінансування, визначення джерел фінансування соціальної та культурно – побутової сфер підприємства.

Базується фінансове планування на виробничих показниках плану, плану продажу продукції та послуг, плану капітальних вкладень та розвитку соціальної сфери.

Основними завданнями фінансового планування є : визначення джерел та обсягів фінансових ресурсів відповідно до потреб підприємства; виявлення резервів збільшення фінансових ресурсів; раціональний розподіл отримуваних прибутків і накопичень по каналах їх використання; забезпечення посилення фінансового планування в керуванні виробництвом і підвищенням його ефективності.

Основними стадіями фінансового планування є : аналіз надходжень і витрат фінансових ресурсів по їх видам і в цілому за попередній зворотній період; складання проекту фінансового плану на наступний період(рік); розгляд та затвердження фінансових планів; виконання фінансових планів.

Партін Г.О і Завгородній А.Г. стверджують, що "... фінансове планування — це розроблення системи фінансових планів за окремими напрямами фінансової діяльності підприємства, які забезпечують реалізацію його фінансової стратегії у плановому періоді" [48, с.132]. Наведене визначення, на мій погляд, стосується поточного або оперативного фінансового планування, оскільки покликане забезпечити реалізацію фінансової стратегії, що здійснюється у поточному періоді. Вихідним пунктом системи поточного планування діяльності підприємства є його фінансова стратегія та фінансова політика. Поточне фінансове планування дає можливість підприємству визначити джерела фінансування його розвитку, сформувати структуру доходів і витрат, забезпечити стійку платоспроможність, визначити структуру його активів та капітал на кінець планового періоду [27, c.73].

Поточний фінансовий план державним підприємством та підприємствами з різною часткою власності у статутному капіталі складається на рік із розбивкою по кварталах за рекомендованою Міністерством економіки України формою. Головним документом процесу поточного фінансового планування є фінансовий план.

Як вітчизняні економісти, так і зарубіжні трактують фінансовий план підприємства у вузькому і широкому сенсі. Переважна більшість з них визначає фінансовий план підприємства як складову його бізнес-плану.

Отже, фінансовому плану відводять досить "скромну" роль узагальнюючого документа бізнес-плану підприємства, що, на мій погляд, є явно недостатнім. Разом з тим Павлова Л.М. підкреслює широкий діапазон завдань, що вирішують у процесі реалізації фінансового плану підприємства. "Фінансовий план — важливий документ бізнес-планів, що складається як для обґрунтування конкретних інвестиційних проектів і програм, так і для управління поточною і стратегічною фінансовою діяльністю". У цьому трактуванні охоплено весь спектр діяльності підприємства, що знаходить відображення у фінансовому плані. З появою П(С)БО, де визначено зміст операційної, інвестиційної та фінансової діяльності, по-різному трактується фінансова діяльність підприємств. Більшість авторів відносить до неї всю звичайну діяльність підприємств. Ці питання також потребують уточнення.

Поряд з загальними принципами управління і планування існують і специфічні принципи планування, до яких відносять цільову направленість, системність, безперервність, збалансованість, оптимальність використання ресурсів, адекватність об'єкту та предмету планування [45,c.28].

Найважливішим принципом планування є вибір та обґрунтування цілей, кінцевої мети, результатів діяльності підприємства. Чітко та зважено визначені кінцеві цілі є вихідним пунктом планування. В загальному випадку відокремлюють п'ять основних цілей підприємства:

- господарсько-економічну, обумовлену вимогами забезпечення високої ефективності виробничої системи, випуску суспільне необхідної конкретної продукції;

- виробничо-технологічну, що відображає основне функціональне призначення підприємства — випуск певної продукції належної якості показники [35,c.73].

Від об'ємів реалізації залежить більшість показників фінансового плану: прибуток, платежі до бюджету і позабюджетних фондів, відрахування до резервного фонду й інші фонди підприємства, розміри передбачуваних дивідендів і відсотків по цінних паперах.

Задача фінансового планування:

- забезпечення фінансовими ресурсами і коштами виробничо-господарської діяльності;

- збільшення прибутку за рахунок зниження собівартості, підвищення якості продукції і росту рентабельності виробництва;

- визначення фінансових взаємовідносин із бюджетами і банками;

- забезпечення реальної збалансованості планованих витрат і прибутків підприємства на принципах самооплатності самофінансування;

- контроль за фінансовим станом і платоспроможністю підприємства [48, с.89].

Без фінансового планування не можна досягти того рівня управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку постійного вдосконалення матеріальної бази, соціальний розвиток колективу, бо ніякий інший вид планування не може мати для підприємства такого узагальнюючого, глобального значення [47, с.78].

Фінансове планування сприяє виявленню внутрішніх резервів підприємства, дотриманню режиму економії. Це виявляється в тому, що воно, по-перше, націнює на найефективніше використання виробничих потужностей, підвищення якості продукції; по-друге, виконання планів з прибутку й інших фінансових показників (наприклад, розміру амортизаційних відрахувань на повне відновлення основних засобів) можливе за умови дотримання планових норм затрат праці та матеріальних ресурсів; по-третє, обсяг фінансових ресурсів, визначений планом, не дає змоги підприємству створювати надмірні запаси матеріальних ресурсів, роботи позапланові капітальні вкладення.

В процесі фінансового планування забезпечується необхідний попередній контроль за створенням і раціональним використанням фінансових ресурсів. Об'єктами планування є: доход підприємства, включаючи нагромадження (прибуток та ін.), взаємовідносини з державним бюджетом і державними позабюджетними фондами, обсяг капіталовкладень, інші форми інвестування фінансових ресурсів (зокрема через операції на ринку цінних паперів), обсяг довгострокових кредитів банків на інвестиційні заходи, потреба підприємства у власних оборотних коштах і джерела її покриття. [12, с.79]

Фінансове планування охоплює найважливіші сторони фінансово-господарської діяльності підприємства, забезпечує необхідний попередній контроль за утворенням і використанням матеріальних, трудових і грошових ресурсів, створює умови зміцнення фінансового стана підприємства.

Фінансове планування - це також діяльність по формуванню й використанню цільових централізованих і децентралізованих фондів фінансових ресурсів, які спрямовують на розширене відтворення та на задоволення насущних потреб держави. Централізована частина фінансових ресурсів у процесі планування видатків бюджету і фондів спрямовується насамперед на забезпечення соціально-культурної сфери, вирішення проблеми ліквідації монополізму в виробництві товарів для народу, на розвиток малого бізнесу і ринкових структур. При цьому при плануванні використання централізованої, частини фінансових ресурсів в умовах глибокої економічної кризи необхідно дотримуватися найжорсткішого режиму економії коштів і вишукувати можливості скорочення дефіциту бюджету. [38, с.65]

За адміністративної економіки фінансове планування базувалось на директивних планових показниках виробничого та соціального розвитку підприємства. Нині ця база перестала існувати, оскільки підприємства вже не одержують директивних вказівок «зверху». Державне замовлення, яке збереглося, утратило своє колишнє директивне значення і розглядається підприємством лише як одна з можливих сфер реалізації продукції. Відтак фінансове планування має орієнтуватися на ринкову кон'юнктуру, ураховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими та фінансовими ресурсами.

За ринкової економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення фінансового стану та підвищення рентабельності підприємств.

Фінансове планування є необхідним для фінансового забезпечення розширення кругообороту виробничих фондів, досягнення високої результативності виробничо-господарської діяльності, створення умов, які забезпечили б платоспроможність та фінансову стійкість підприємства. Ринок висуває високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідальність нестиме само підприємство. За нездатності врахувати несприятливу ринкову кон'юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Сьогодні фінансове планування потребує переведення на нові принципи організації [42, с.190]. Його зміст та форми мають бути суттєво змінені у зв'язку з новими економічними умовами та соціальними орієнтаціями.

У процесі фінансового планування складаються різноманітні фінансові розрахунки, таблиці, в яких визначаються результати від продажу продукції, робіт і послуг, справляється розподіл виявлених результатів, розраховуються нормативи власних оборотних активів та джерела їх покриття, визначаються обсяги витрат та джерела їх покриття по капітальних вкладеннях і т.д.

Заключним етапом фінансового планування є складання зведеної таблиці – фінансовий план (баланс доходів і витрат) підприємства. У процесі розробки проекту фінансового плану визначається: витрата на реалізовану продукцію, виторг від реалізації продукції, обсяг і джерела фінансування що намічаються на планований рік інвестицій, грошові накопичення, амортизаційний фонд; потреба в оборотних коштах і джерела її покриття; розподіл і використання прибули; взаємовідносини з бюджетом і банками; платежі у федеральний і територіальний дорожні фонди й ін.

Формування фінансових планів і прогнозів базується на принципі наукової обґрунтованості і предметно-цільовому підході [11, с.78].

1.2 Види і методи фінансового планування

Вплив фінансового планування на економіку стає максимально ефективним за умови, що таке планування забезпечує відповідність грошових і матеріальних ресурсів.

При плануванні фінансових показників можуть застосовуватися різні методи фінансового планування. При виборі методів планування необхідно враховувати певні вимоги до них.

Методи планування повинні:

- бути адекватними зовнішнім умовам господарювання, особливостям різних етапів процесу становлення та розвитку ринкових відносин;

- найбільш повно враховувати профіль діяльності об'єкта планування та різноманітність в засобах та шляхах досягнення основної підприємницької мети — збільшення прибутку;

- відрізнятися в залежності від виду розроблюваного плану.

Більшість економістів дотримуються приблизно однакової класифікації методів планування [55, с. 29]. Результати класифікації методів планування за певними ознаками представлені в табл. 1.1.

Таблиця 1.1 Класифікація методів планування

| Класифікаційні ознаки |

Методи планування |

| Вихідна позиція для розробки плану |

Ресурсний (за можливостями)

Цільовий (за потребами)

|

| Принципи визначення планових показників |

Екстраполяційний

Інтерполяційний

|

| Спосіб розрахунку планових показників |

Статистичний (пересічних показників)

Чинниковий

Нормативний

|

Інші ж автори [17, с.56-59] вважають головними методами фінансового планування : метод коефіцієнтів, нормативний метод, балансовий метод.

Метод коефіцієнтів базується на застосуванні відповідних коефіцієнтів щодо результатів певного проміжку часу: рік, квартал, місяць. Наприклад, індексація заробітної плати проводиться із застосуванням коефіцієнтів, які визначаються статистичними органами за індексом підвищення цін.

Головним недоліком методу коефіцієнтів є те, що він не стимулює виявлення резервів і не сприяє впровадженню режиму економії коштів.

Нормативний метод ґрунтується на використанні прогресивних норм і нормативів, при цьому враховуються особливості галузей виробничої і невиробничої сфер, і також відповідні зміни в попередньому періоді. [36, с.12-15]

Цей метод дає можливість об'єктивно оцінити потреби галузей у фінансових ресурсах, створити реальні умови зацікавленості і відповідальності в ощадливому й ефективному використанні фінансових ресурсів. Зазначимо, що в умовах переходу до ринкової економіки цей метод має особливе значення, саме нормативний метод панування фінансових ресурсів дозволяє передбачити стратегічні потреби у фінансових ресурсах. [30, с.49]

Проте нормативний метод планування не є панацеєю, його ефективність залежить від:

- узгодженості методик визначення норм і нормативів на всіх рівнях у різні роки;

- комплексності планування по всіх розділах, параграфах і статтях бюджетної класифікації й по галузях народного господарства;

- своєчасного коригування норм і нормативів (наприклад, при лібералізації цін), обґрунтованості методів їх розрахунку;

- ефективності формування й використання норм і нормативів.

Поряд з нормативним методом важливе значення має балансовий метод, який допомагає збалансувати джерела ресурсів із запланованими видатками, встановити взаємозв'язок виробничих і фінансових показників, створювати фінансові резерви. [30, с.10]

Практично вся система фінансового планування будується за балансовим методом. Кожен фінансовий план складається у вигляді балансу доходів і видатків. Тобто пропорції визначаються через зіставлення і ув'язки потреб у фінансових ресурсах із джерелами їх формування. При цьому обов'язковою умовою є збалансування фінансових резервів.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та їх зміни в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору: максимум прибутку на грошову одиницю вкладеного капіталу; економія фінансових ресурсів, тобто мінімум фінансових витрат; економія поточних витрат; максимум абсолютної суми одержаного прибутку.

Так, основний фінансовий план держави - Державний бюджет - має дохідну частину, або джерела формування (податки, збори й інші надходження), і видаткову частину, або направлення коштів (фінансування державних капітальних вкладень, народного господарства, соціально-культурної сфери і т. п.).

Фінансовий прогноз промислового підприємства встановлює зв'язок витрат підприємства з доходами і найважливішими виробничими показниками, а також відображає рух грошових коштів від моменту придбання матеріалів, сировини, устаткування до одержання виручки від реалізації продукції. Це потребує чіткого обґрунтування складеного балансу доходів і видатків, а також організації контролю за його виконанням, що в кінцевому підсумку має оптимізувати використання грошових коштів [15, с.56-89].

Виконання фінансових прогнозів - обов'язкова умова роботи усіх підприємств і установ. Виконання таких прогнозів значно залежить від рівня організації виробництва і управління.

Незважаючи на гадану самостійність окремих фінансових планів і рухів фінансових ресурсів на різних рівнях господарювання, всі вони взаємозв'язані, бо є узагальненнями різних сторін створення, розподілу і використання частини вартості сукупного внутрішнього продукту [23, с.170].

Сучасна економіка потребує удосконалення й рогового планування на всіх рівнях, посилення ініціативи і відповідальності усіх ланок державного фінансового апарату в складанні і виконанні фінансових перечить висновкам окремих науковців про відмирання інституту планування. Відмова від планування також в зв'язку з необхідністю приборкання інфляції.

Фінансове планування здійснюється за допомогою фінансових розрахунків і планів різного змісту і призначення в залежності від завдань і об’єктів планування. Виходячи з цього фінансові плани можна розділити на перспективні, поточні та оперативні [14, с.156].

Мета та особливості розробки фінансового плану визначають його зміст, послідовність і рівень деталізації опрацювання.

Для вже існуючої фірми у фінансовому плані обов'язково слід навести динаміку основних фінансових показників за минулі роки (як мінімум за три). Копії відповідних фінансових документів подаються в додатках.

Відповідно обґрунтований фінансовий план може бути використаний не тільки для залучення інвесторів і кредиторів, а й для оцінки результатів діяльності фірми після фактичного започаткування бізнесу. Крім того, фінансовий план часто є основою для опрацювання детального робочого бюджету фірми. Таким чином, фінансовий план має стати керівним документом, що в ньому треба чітко визначити, звідки, коли та як залучатиметься та витрачатиметься необхідний капітал.

Керівник підприємства подає проект фінансового плану на затвердження органу, який уповноважений управляти відповідним державним майном (далі -орган управління) до 1 травня року, що передує планованому, разом із пояснювальною запискою щодо його обґрунтування, виходячи з аналізу господарської діяльності підприємства у поточному році, а також показників господарської діяльності та розвитку підприємства на планований рік, визначених з урахуванням примірного переліку. Орган управління в місячний термін розглядає проект фінансового плану підприємства та приймає рішення про його затвердження або відхилення. У разі відхилення проекту орган управління в письмовій формі повідомляє підприємство про підстави відхилення.

У разі відхилення проекту фінансового плану підприємство протягом 15 днів доопрацьовує його відповідно до висловлених органом управління зауважень та повторно подає на затвердження.

Зміни до затвердженого фінансового плану державного підприємства можуть вноситись не більше двох разів протягом планованого року з дозволу органу управління, що затвердив фінансовий план.

Проект змін до фінансового плану подається підприємством органу управління підприємством після закінчення звітного періоду (кварталу) не пізніше 25-го числа місяця, наступного за звітним кварталом.

Показники фінансового плану підприємства відображають обсяги надходжень (формування) та спрямування коштів з метою забезпечення потреб діяльності та розвитку підприємства у планованому році, виконання його зобов'язань, уключаючи зобов'язання щодо сплати податків та обов'язкових платежів.

Прикладом поєднання поточного і перспективного планування є бізнес – план, який прийнято розробляти при створенні нового підприємства або обґрунтуванні виробництва нових видів продукції.

Бізнес-план являється основним засобом менеджменту. У ньому визначаються цілі діяльності підприємства і шляхи їх досягнення. Основними цілями розробки бізнес-плану є:

- приватизація об'єктів державної і майнової власності; здійснення інвестиційних проектів;

- реалізація окремих комерційних операцій;

- емісія цінних паперів;

- визначення перспектив розвитку фірми;

- проведення реорганізації заходів, застосовуваних для неспроможних підприємств (банкрутів);

- фінансове оздоровлення і вихід із тимчасово економічної кризи. Бізнес-план також є перевіреним інструментом підвищення прибутковості підприємств в умовах конкуренції і вільного підприємництва. Він дає необхідну інформацію для аналізу й оцінки підприємництва з погляду його розумності, реалістичності, перспективності і результативності. [19, с.78]

Оперативне фінансове планування необхідне підприємству з метою контролю за фактичним надходженням виручки на поточний рахунок та витрачанням готівкових грошових коштів у процесі господарської діяльності, виконання поточного фінансового і плану. Це пов'язано з тим, що фінансове забезпечення підприємницької та інвестиційної діяльності відбувається за рахунок власних та залучених засобів, що потребує повсякденного ефективного контролю за формуванням і використанням фінансових ресурсів.

Оперативне фінансове планування полягає в складанні та використанні платіжного календаря. Його складають на квартал із розбивкою по місяцях або на місяць із розбивкою по декадах. У платіжному календарі відображається весь грошовий оборот підприємства, основна частина якого проходить через розрахунковий, валютний, позиковий та інші рахунки підприємства в банку. У платіжному календарі відбито рух грошових коштів відповідно до їх надходження та використання [25, с.78-100].

У платіжному календарі фіксується всі види грошових платежів та надходжень підприємств незалежно від їх джерел та напрямків використання, тобто показаний увесь грошовий оборот за певний проміжок планового періоду.

Платіжний календар дає можливість фінансовим службам підприємства забезпечити оперативне фінансування, виконання рахункових та платіжних зобов'язань, фіксувати поточні зміни платоспроможності підприємства.

На підприємстві має бути організований повсякденний оперативний контроль за платежами та надходженням матеріальних цінностей, виконанням фінансових зобов'язань перед бюджетом, позабюджетними фондами, банками. Необхідно періодично перевіряти дебіторську заборгованість за даними бухгалтерського обліку та звітності, інвентаризації.

Дебіторська заборгованість, утворена в межах узгодженого сторонами строку оплати, є нормальним явищем у фінансово-господарській діяльності. Дебіторська заборгованість, яка перевищує погоджені строки платежів, знижує платоспроможність підприємств. Саме тому необхідно ретельно аналізувати стан заборгованості кожного суб'єкта господарювання за такими статтями: розрахунки з покупцями, з підзвітними особами, з іншими дебіторами; векселі одержані; аванси видані; бюджетні платежі, платежі із соціального страхування, з оплати праці [50, c.89].

При цьому слід ураховувати реальні умови, а тому доцільно розглянути: який відсоток неповернення дебіторської заборгованості припадає на одного або кількох головних боржників; імовірність погашення дебіторської заборгованості, строки її виникнення, а також питому вагу простроченої заборгованості; питому вагу векселів у загальному обсязі дебіторської заборгованості.

Кредиторська заборгованість у складі залучених засобів займає важливе місце. Якщо кредиторська заборгованість підприємства виникає в процесі господарських зв'язків з іншими господарськими суб'єктами в межах нормального документообігу та встановлених форм розрахунків, то вона не суперечить чинному законодавству і не може справити негативного впливу на фінансовий стан інших суб'єктів господарювання. Якщо ж кредиторська заборгованість виникла внаслідок порушення правил розрахунків та кредитування, то вона призводить до фінансових ускладнень в інших підприємств [23,с.140].

Платіжний календар конкретизує поточний фінансовий план, уточнює його показники, дає змогу використати наявні резерви для підвищення ефективності використання фінансових ресурсів підприємства, дає точніше уявлення про стан платежів та розрахунків у періоді, що аналізується. З допомогою платіжного календаря постійно контролюється платоспроможність підприємства.

Отже, постійний оперативний контроль, який здійснюється з допомогою платіжного календаря, є надзвичайно важливим засобом виконання поточного фінансового плану - балансу доходів і видатків підприємства [23, с.120].

У фінансовому плануванні використовується балансовий метод. Його зміст полягає в тім, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. При цьому використовуються різні способи: нормативний, розрахунково-аналітичний, оптимізації планових рішень, економіко-математичного моделювання [10, с 160].

Суть нормативного способу фінансового планування полягає в тім, що на основі фінансових норм та техніко-економічних нормативів розраховується потреба господарського суб'єкта у фінансових ресурсах та визначаються джерела цих ресурсів. Нормативами є ставки податків, ставки тарифів, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

За використання розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та індексів їх зміни в плановому періоді [25, с.90].

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору:

- максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

- максимум збереження фінансових ресурсів, тобто мінімум фінансових витрат;

- мінімум поточних витрат;

- мінімум вкладення капіталу за максимально ефективного результату;

- максимум абсолютної суми одержаного прибутку.

Фінансове планування (крім уже згадуваних способів розрахунків) потребує широкого використання економіко-математичного моделювання [32, с.12]. Цей спосіб уможливлює знайдення кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель - це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються з допомогою математичних прийомів (рівнянь, нерівностей, таблиць, графіків). Моделювання може будуватися за функціональним та кореляційним зв'язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів[30, с.56]. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів виходячи з різних умов та шляхів розвитку підприємства з наступним вибором оптимального варіанта фінансового плану.

Отже, можна зробити висновок що, фінансове планування - це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування.

Фінансове планування дає змогу розв'язати такі конкретні питання:

- які грошові кошти може мати підприємство в своєму розпорядженні;

- які джерела їх надходження;

- чи достатньо засобів для виконання накреслених завдань;

- яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам;

- як повинен здійснюватися розподіл прибутку на підприємстві;

- як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

2. ФІНАНСОВЕ ПЛАНУВАННЯ ТА ПРОГНОЗУВАННЯ ДІЯЛЬНОСТІ ВАТ «ТУРБОАТОМ»

2.1 Загальна оцінка фінансово - економічного стану підприємства

ВАТ «Турбоатом» - головна науково - виробнича організація Міністерства промислової політики по енергетичному машинобудуванню – входить до числа провідних турбобудівельних фірм світу. Підприємство спеціалізується на виробництві парових турбін для теплових електростанцій, атомних електростанцій, гідравлічних турбін для гідроелектростанцій та гідроаккумуляційних електростанцій, газових турбін і парових установок для ТЕЦ та іншого енергетичного обладнання. Виробництво турбін виробляється по замкнутому циклу: від проектно – конструкторських і научно – дослідницьких робіт до виготовлення, збору, перевірки турбін та їх відвантаження [56].

Сьогодні відкрите акціонерне товариство «Турбоатом» відноситься до стратегічно важливих підприємств та в значній мірі визначає рішення проблеми підтримки та приросту потужності електростанцій України на рівні високо розвинутих країн, забезпечує розробку та виготовлення продукції конкурентоздатної на ринку енергетичного обладнання [56].

На підприємстві діє основний документ «Положення про систему менеджменту якості ВАТ «Турбоатом», розроблене в відповідності з Міждународним Стандартом ISO 9004:2000 та ідентичним йому Державним Стандартам України ДСТУ ISO 9004:2001, а також діють процедури по СМК.

Наявність у ВАТ «Турбоатом» сертифікату незалежної компанії QMI SAI GLOBAL дає шанс на рівних конкурувати з провідними виробниками турбобудівного обладнання в світі, приймати участь в торгових торгах та вигравати тендери.

В програму входить система пошуку, відбору, прийому та адаптації персоналу. Кадрова політика наповнюється новим змістом наряду з високою заробітною платою важливим важелем стає прийняття на підприємстві програми довгострокового накопичувального страхування (на 10 – 25 років).

Турбіни виробництва "Турбоатом" успішно працюють у 35 країнах світу. В останні роки підприємство працює стабільно, прибутково, постійно збільшує обсяги випуску продукції і заробітну плату працюючих. Обсяг виробництва за останні 5 років збільшився в 1,9 рази, використання виробничих потужностей складає близько 54%.

ВАТ «Турбоатом» співпрацює з базовими навчальними закладами Харківський політехнічний інститут, Українська інженерно - педагогічна академія, Харківський національний економічний інститут, Харківський національний університет радіоелектроніки та інші.

З ціллю подальшого збільшення ефективності праці з персоналом розроблена «Програма по закріпленню робочих та молодих спеціалістів на виробництві, зниження текучості кадрів, омолодження кадрового складу». Ця програма забезпечить професійну придатність, комплексну систему ефективності персоналу та створення механізму керівництва.

ВАТ «Турбоатом» - підприємство з приростом бізнесу, з чітко зформованими цілями по технічному переоснащенню, росту об’ємів виробництва, відновленню випущеної продукції, і «приводним ременем» цих процесів виявляється персонал акціонерного товариства [56].

Діяльність підприємства за 2009 рік видалась досить активною та плодотворною. ВАТ «Турбоатом» закінчило 2009 рік з чистим прибутком в об’ємі 125,7 млн. грн. [56].

Фактичний об’єм виробництва за 2009 рік складало – 697, 5 млн. грн. при плані – 467 млн.грн., виконання склало – 149,3 % з темпом росту до базисного періоду (2008р.) – 180,5 %.

За 2009 рік фактично відвантажено готової продукції в об’ємі 723, 8 млн. грн., виконання плану склало – 132,8 % з темпом росту до 2008р. -167, 1 %.

За звітний період заводом повністю відвантажено та виготовлено: три парових турбіни загальною потужністю 825 і девять гідравлічних турбін загальною потужністю – 727,6МВт.

Загальна сума коштів перерахована ВАТ «Турбоатом» за результатами 2009 року в державний бюджет, в виді податків, зборів, дивідендів, відрахувань в пенсіонний фонд та інші соціальні фонди, а також дивідендів склала 183, 2 млн. грн..

Середня заробітна плата на підприємстві в еквіваленті повної занятості в 2009 році досягла 2615 грн., середня заробітна плата робітників на виробництві 3926грн. з темпом росту до 2008 року 110%.

Спостерігаючи за представленими даними та даними попереднього року можна сказати, що ВАТ «Турбоатом» майже повністю виконує поставлені завдання щодо виробництва своєї продукції та виконання довгострокових обов’язків [56].

Аналіз фінансового стану буде розглянуто нами на основі даних балансу та звіту про фінансові результати ВАТ «Турбоатом» станом на 31.12.2009 року (Додаток А, Б) [56].

Для аналізу фінансового стану підприємства та необхідних висновків зокрема, щодо його фінансового положення, застосовується наступна група коефіцієнтів, які порівнюються з нормативними в їх динаміці:

Фінансовий стан підприємства значною мірою залежить від доцільності та правильності вкладення фінансових ресурсів у активи. У процесі функціонування підприємства величина активів і їх структура постійно змінюються. Характеристику якісних змін у структурі майна підприємство та джерел цього майна можна отримати за допомогою вертикального та горизонтального аналізу звітності.

Вертикальний аналіз звітності показує структуру майна та обов’язків підприємства та джерел майна. Як правило, показники структури розраховуються у відсотках до валюти балансу. Відносні показники певною мірою пом’якшують негативний вплив інфляційних процесів, які суттєво утруднюють зіставляння абсолютних показників у динаміці [55, c.125].

Горизонтальний аналіз звітності потребує побудови однієї чи кількох аналітичних таблиць, в яких абсолютні показники доповнюються відносними – темпами зростання (зниження).

На практиці не рідко об’єднують горизонтальний та вертикальний аналіз, тобто будують аналітичні таблиці, які характеризують як структуру майна підприємства та його джерел, так і динаміку окремих показників.

Спочатку ми проведемо оцінку засобів підприємства.

Методичну послідовність такого аналізу приведено в Табл. 2.1.

Таблиця 2.1 Аналіз структури засобів (активу) підприємства за 2009 рік

| Показник |

На початок року, млн. грн. |

На кінець року, млн. грн. |

Відхилення (+/-) |

| Основні та необоротні активи |

653180 |

643120 |

-10060 |

| - у % до загальної вартості майна |

46,94 |

44,06 |

-2,88 |

| Оборотні кошти |

737658 |

815340 |

77682 |

| - у % до загальної вартості майна |

53,01 |

55,86 |

+2,85 |

| Витрати майбутніх періодів |

556 |

1067 |

511 |

| - у % до загальної вартості майна |

0,039 |

0,073 |

+0,034 |

| Всього |

1391394 |

1459527 |

68133 |

Згідно результатів таблиці видно, що загальна вартість майна збільшилась на 68133 тис. грн., або на 4,89% (68133:1391394*100%). У складі майна на початок року основних і необоротних активів було 46,94 %. За рік вони зменшились на 10060 тис. грн., а їх питома вага у вартості майна підприємства зменшилась на 2,88%. Оборотні кошти за рік зросли на 77682 тис. грн., або на 55,86% %, а їх частка у вартості активів збільшилась на 2,85%. При цьому слід звернути увагу на причини збільшення оборотних коштів підприємства. Проглянувши баланс підприємства можна сказати, що на оборотні кошти значно вплинуло збільшення заборгованості за кредитами та позиками.

Негативно впливаючим фактором на суму активів стали основні та необоротні активи, вони ж в свою чергу є невикористаним резервом за рахунок якого можна провести подальші заходи для покращення діяльності підприємства.

Тепер ми проведемо аналіз пасиву підприємства (Табл.2.2).

Таблиця 2.2 Аналіз структури джерел формування засобів (пасивів) підприємства за 2009 рік

| Показник |

На початок року, млн. грн. |

На кінець року, млн. грн. |

Відхилення (+/-) |

| Власний капітал |

973739 |

1002827 |

29088 |

| - у % до всієї вартості пасиву |

69,98 |

68,70 |

-1,28 |

| Забезпечення наступних платежів |

13814 |

9374 |

-4443 |

| - у % до всієї вартості пасиву |

0,99 |

0,64 |

-0,35 |

| Довгострокові зобов’язання |

4536 |

5937 |

1401 |

| - у % до всієї вартості пасиву |

0,32 |

0,40 |

0,08 |

| Поточні зобов’язання |

399305 |

441392 |

42087 |

| - у % до всієї вартості пасиву |

28,69 |

30,24 |

1,55 |

| Всього |

1391394 |

1459527 |

68133 |

Згідно результатів таблиці видно, що загальна вартість пасиву підприємства зросла на 68133 тис. грн., або на 4,89 %(68133:1391394*100%). Відбулось збільшення власного капіталу на 29088 тис. грн., але його питома вага у складі пасиву зменшилась на 1,28%. Збільшилась сума довгострокових зобов’язань на 1401 тис. грн. (0,08%), поточних зобов’язань на 42087, а їх питома вага в загальній вартості пасиву балансу підприємства збільшилась на 1,55 %. Але при всьому цьому потрібно звернути увагу на зменшення су майбутніх виплат персоналу та інших забезпечень на 4443, а її питома вага суму вартості пасиву зменшилась на 0,35%.

Оцінка майнового стану підприємства

Для здійснення господарської діяльності кожне підприємство повинно мати певне майн, котре належить йому на правах власності чи володіння. Усе майно, яке належить підприємству і відображене в його балансі, становить його активи [52, c.123].

Фінансовий стан підприємства значною мірою залежить від доцільності вкладення фінансових ресурсів у активи. У процесі функціонування підприємства величина активів і їх структура постійно змінюються.

Показники майнового стану підприємства характеризують стан та структуру активів підприємства у сукупності з джерелами їх покриття (пасивами).

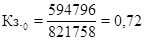

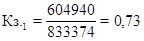

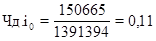

1. Коефіцієнт зносу основних засобів визначає інтенсивність формування одного з джерел коштів на капітальні вкладення. Цей показник розраховується як відношення суми зносу основних засобів до первісної вартості основних засобів [52, c.125].

(2.1) (2.1)

Значення даного показника повинно зменшуватися. Таким чином, з результатів розрахунку видно, що на початок звітного періоду коефіцієнт зносу дорівнює 0,72, а на кінець 0,73, отже відбулось збільшення на 0,01 за рахунок збільшення зносу основних засобів, що свідчить про рівень фінансування основних засобів за рахунок амортизаційних відрахувань.

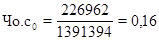

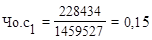

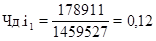

2. Розрахунок частки основних засобів в активах відбувається для визначення рівня виробничого потенціалу підприємства. Розраховується як відношення залишкової вартості підприємства до суми активів.

(2.2) (2.2)

Таким чином, можна зробити висновок, що на кінець звітного періоду відбулось зменшення на 0,01 за рахунок збільшення залишкової вартості основних засобів, отже відбулось збільшення обсягів реалізації продукції.

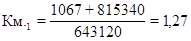

3. Частка довгострокових фінансових інвестицій розраховується як відношення довгострокових фінансових інвестицій до суми активів [55, c.110].

(2.3) (2.3)

Таким чином на початок звітного періоду частка довгострокових фінансових інвестицій складає 0,11, а на кінець 0,12, отже відбулось збільшення на 0,01 за рахунок збільшення доходів від фінансових інвестицій.

4. Частка оборотних виробничих активів розраховується як відношення оборотних виробничих фондів до активів. Цей розрахунок характеризує рівень виробничого потенціалу підприємства, забезпеченість виробничого процесу засобами виробництва [32, c.145].

(2.4) (2.4)

Таким чином, на початок звітного періоду частка оборотних виробничих фондів становить 0,22, а на кінець 0,28, отже відбулось збільшення на 0, 06 за рахунок збільшення незавершеного виробництва та виробничих запасів.

5. Частка оборотних виробничих фондів в обігових коштах розраховується як відношення оборотних виробничих фондів до оборотних активів [32, c.146].

(2.5) (2.5)

Таким чином, частка оборотних виробничих фондів в обігових коштах на початок звітного періоду складає 0,42, а на кінець звітного періоду 0,48, отже, відбулось збільшення на 0,06 за рахунок збільшення незавершеного виробництва, виробничих запасів та витрат майбутніх періодів.

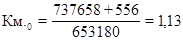

6. Коефіцієнт мобільності активів розраховується як відношення оборотних активів та витрат майбутніх періодів до необоротних активів [32, c.146].

(2.6) (2.6)

Таким чином, на початок року коефіцієнт мобільності склав 1,13, а на кінець 1,27, відбулось збільшення на 0,14 за рахунок збільшення суми оборотних фондів та витрат майбутніх періодів.

Оцінка ліквідності підприємства

Платоспроможністю (ліквідністю підприємства) називається його спроможність здійснювати платежі наявними засобами, або такими, котрі безперервно поповнюються за рахунок його діяльності. Платоспроможність (ліквідність) характеризує життєздатність, стійкість підприємства. Платоспроможність характеризується достатньою кількістю обігових активів підприємства для погашення своїх зобов’язань протягом року. Підприємство вважається платоспроможним, якщо його загальні активи більші ніж поточні. Нездатність підприємства задовольнити вимоги кредиторів по оплаті товарів, сплаті платежів до бюджету, позабюджетних фондів тощо у зв’язку з перевищенням зобов’язань над вартістю майна та інших активів характеризує його неплатоспроможність [52, c.126-127].

Показники ліквідності розраховуються як відношення суми короткострокових зобов'язань.

Для обчислення показників ліквідності необхідно всі активи балансу розділити на групи по ступеням їх ліквідності.

Перша група ліквідних засобів - грошові засоби в касі, на розрахунковому рахунку, валютному та інших рахунках, а також короткострокові фінансові вкладення.

Друга група ліквідних засобів - зобов'язання, які легко перетворюються в грошові засоби (дебіторська заборгованість).

Третя група ліквідних засобів - товарно-матеріальні запаси, готова продукція, незавершене виробництво.

Для оцінки ліквідності використовується такі показники:

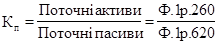

1. Коефіцієнт покриття або поточної ліквідності (Кп.), розраховується як відношення до поточних величин, поточних активів до поточних зобов’язань (ф.1). Він показує рівень покриття активами підприємства своїх зобов’язань [52, c.127].

(2.7) (2.7)

Оптимальне значення даного коефіцієнту має бути >1.

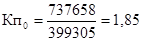

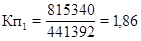

Таким чином коефіцієнт покриття на початок року складає 1,85, а на кінець року 1,86, отже збільшився на 0,01 за рахунок збільшення оборотних коштів. Отже підприємство може своєчасно погасити свої зобов’язання.

2. Коефіцієнт швидкої ліквідності (Кш. л.) розраховується як відношення величини грошових засобів короткострокових фінансових вкладень до величини короткострокових зобов’язань (ф.1) [52, c.127].

(2.8) (2.8)

Чим більше значення коефіцієнта швидкої ліквідності, тим більша імовірність погашення короткострокових зобов'язань. Вважається, що значення даного коефіцієнта має бути від 0,6 до 0,8.

Таким чином коефіцієнт загальної ліквідності на початок року складає 0,71, а на кінець року 0,77, отже до кінця звітного періоду відбулось збільшення на 0,06 за рахунок збільшення оборотних коштів, та товарно-матеріальних запасів.

3. Коефіцієнт абсолютної ліквідності характеризується рівнем покриття зобов’язань підприємства його активами, строк перетворення яких у гроші відповідає строку погашення зобов’язань. Визначається як відношення суми грошових коштів і короткострокових фінансових вкладень до суми поточних зобов’язань [52, c.128].

(2.9) (2.9)

Значення коефіцієнта абсолютної ліквідності більше 0,2 є достатнім, щоб підприємство своєчасно розрахувалось по своїх боргах із кредиторами. Зниження рівня коефіцієнту означає зовнішню причину неплатоспроможності підприємства.

Таким чином, можна зробити висновок, що на початок звітного періоду значення коефіцієнта складає 0,21, а на кінець 0,25, отже відбулось збільшення на 0,04 за рахунок збільшення грошових коштів на рахунку для покриття поточних зобов’язань.

4.Розрахунок чистого оборотного капіталу дозволяє дізнатись суму капіталу в обороті підприємства. Розраховується як різниця між оборотними активами та поточними зобов’язаннями.

(2.10) (2.10)

грн. грн.

грн. грн.

Значення даного розрахунку повинно збільшуватись, що і відбулось в даній ситуації. Таким чином, сума чистого оборотного капіталу на початок звітного періоду складає 338353 грн., а на кінець звітного періоду 373948 грн., отже відбулось збільшення на 35595 грн. за рахунок збільшення оборотних активів, а саме запасів та грошових коштів.

5.Коефіцієнт співвідношення короткострокової дебіторської та кредиторської заборгованості. Розраховується як відношення сум дебіторської заборгованості до кредиторської заборгованості. Значення даного коефіцієнту повинно дорівнювати 1 [52, c.128].

(2.11) (2.11)

Значення даного коефіцієнту повинно дорівнювати 1.

Таким чином, можна зробити висновок, що значення даного коефіцієнта знаходиться поза межами нормативу, на початок звітного періоду складає 0,54, а на кінець 0,43, отже відбулось зменшення за рахунок збільшення кредиторської заборгованості та зменшення дебіторської заборгованості.

Оцінка рентабельності підприємства

В практиці господарювання для більш повної оцінки ефективності роботи підприємства, вкладених затрат, використання майна застосовується відносний показник – рентабельність [53, c.63].

Рентабельність – це відносний показник інтенсивності виробництва, який характеризує рівень прибутковості (окупності) відповідних складових процесу виробництва або сукупних витрат підприємства.

1. Коефіцієнт рентабельності активів розраховується як відношення чистого прибутку до середньорічної вартості активів. Характеризує на скільки прибутковим є майно та оборотні фонди підприємства, рівень прибутку на одну одиницю активів [53, c.63].

(2.12) (2.12)

Таким чином, на початок звітного періоду коефіцієнт рентабельності активів складає 0,0061, а на кінець 0,0025, отже відбулось зменшення на 0,0009 за рахунок зменшення чистого прибутку.

2. Коефіцієнт рентабельності власного капіталу розраховується як відношення чистого прибутку до середньорічної вартості власного капіталу.

(2.13) (2.13)

Отже, в результаті зменшення чистого прибутку на кінець звітного періоду відбулось зменшення коефіцієнту рентабельності власного капіталу на 0,05 порівняно з початком звітного періоду.

3. Рентабельність виробничих фондів – це відношення загального прибутку до середньорічної вартості основних виробничих фондів і матеріальних обігових активів. Даний показник означає скільки прибутку отримано на одиницю вартості основних виробничих фондів і матеріальних обігових активів. Його збільшення вказує або на збільшення прибутку, або на зниження вартості матеріальних обігових активів [53, c.64].

(2.14) (2.14)

Таким чином, на початок звітного періоду рентабельність виробничих фондів складає 0,23, на кінець звітного періоду 0,087, отже відбулось зменшення на 0,143 за рахунок збільшення середньорічної вартості виробничих фондів, це вказує на зменшення прибутку підприємства.

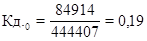

4. Коефіцієнт рентабельності діяльності розраховується як відношення чистого прибутку до чистої виручки від реалізації. Даний показник є узагальнюючим показником роботи підприємства. Підприємству вигідно мати високий коефіцієнт рентабельності діяльності, оскільки це – вагомий фактор залучення інвесторів [53, c.66].

(2.15) (2.15)

Таким чином, на початок звітного періоду коефіцієнт прибутковості підприємства складає 0,19, а на кінець 0,10, отже відбулось зменшення на 0,09 за рахунок зменшення прибутку підприємства, що свідчить про зниження роботи підприємства.

5. Коефіцієнт рентабельності продукції дає уяву про те, скільки прибутку отримує підприємство на одну гривню витрат, вкладених для отримання прибутку. Розраховується як відношення прибутку від основної діяльності до повної собівартості реалізованої продукції [53, c.66].

(2.16) (2.16)

Значення даного коефіцієнту повинно збільшуватись.

Таким чином, на початок звітного періоду прибутковість продукції складає 0,24, а на кінець звітного періоду 0,16, отже відбулось зменшення на 0,08 за рахунок збільшення витрат на продукцію.

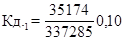

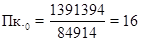

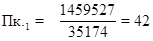

6. Період окупності капіталу розраховується як відношення активів до чистого капіталу. Характеризує термін обороту капіталу підприємства [53, c.66].

(2.17) (2.17)

Значення даного показника повинно зменшуватись, адже чим швидше відбувається окупність капіталу тим швидше підприємство отримує прибуток.

Таким чином, на початок звітного періоду окупність капіталу складала 16 днів, а на кінець звітного періоду 42 дня, отже відбулось збільшення на 26 днів за рахунок збільшення необоротних та оборотних активів підприємства.

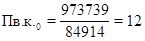

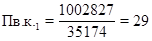

7. Період окупності власного капіталу розраховується як відношення власного капіталу до суми чистого прибутку.

(2.18) (2.18)

Значення даного показника повинно зменшуватись. Таким чином, на початок звітного періоду окупність власного капіталу складає 12 днів, а на кінець звітного періоду 29 днів, отже відбулось збільшення на 17 днів за рахунок збільшення власного капіталу.

8. Коефіцієнт стійкості економічного зростання розраховується як відношення реінвестованого прибутку до власного капіталу [53, c.70].

(2.19) (2.19)

Значення даного коефіцієнту повинно збільшуватись. Таким чином, на початок звітного періоду стійкість економічного зростання становить 0,46, а на кінець 0,48, отже, відбулось збільшення на 0,02 за рахунок збільшення резервного капіталу та нерозподіленого прибутку.

Оцінка ділової активності підприємства

Ділова активність підприємства описує наскільки ефективно та швидко підприємство проводить свою діяльність як з покупцями так і з працівниками та постачальниками [22,c. 45].

Для оцінки ділової активності підприємства застосовують наступні коефіцієнти:

1. Коефіцієнт оборотності активів – показник, який характеризує відношення чистої виручки підприємства до активів, тобто описує скільки приходиться виручки від реалізації на одиницю активу підприємства [22, c.45-46].

(2.20) (2.20)

Значення даного коефіцієнту повинно зменшуватись, що і відбулось в даній ситуації. Таким чином, на початок року оборотність активів складала 0, 31, а на кінець 0,24, отже відбулось зменшення на 0,07 за рахунок зменшення виручки від реалізації.

2. Коефіцієнт оборотності обігових коштів розраховується як відношення чистої виручки від реалізації до суми оборотних коштів [22, c. 46].

(2.21) (2.21)

Значення даного коефіцієнту повинно зменшуватись. Таким чином, на початок року коефіцієнт обіговості оборотних коштів складає 0,60, а на кінець року 0, 41, отже, відбулось зменшення на 0,19 за рахунок збільшення оборотних коштів та зменшення виручки від реалізації.

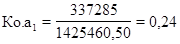

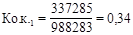

3. Коефіцієнт оборотності власного капіталу визначає прибутковість та дохідність підприємства, в яке вкладений певний капітал. Розраховується як відношення чистого прибутку до власного капіталу [22, c.47].

(2.22) (2.22)

Значення даного коефіцієнту повинно збільшуватись. Таким чином можна зробити висновок, що на початок року оборотність власного капіталу складала 0,45, а на кінець року 0,34, отже відбулось зменшення на 0,11 за рахунок зменшення виручки від реалізації.

Оцінка фінансової стійкості підприємства

Фінансова стійкість - це спроможність підприємства забезпечувати функціонування підприємства. Критерії фінансової стійкості: забезпечення власним капіталом, стан запасів на підприємстві, стан розрахунків, взаємовідносини із зовнішньою інфраструктурою господарювання.

Оцінка фінансової стійкості підприємства має на меті об’єктивний аналіз величини та структури активів і пасивів підприємства і визначення на цій основі міри його фінансової стабільності й незалежності, а також відповідності фінансово – господарської діяльності підприємства цілями його статутної діяльності [14, c.25].

Фінансово стійким можна вважати таке підприємство, яке за рахунок власних коштів спроможне забезпечити запаси й витрати, не допустити невиправданої кредиторської заборгованості, своєчасно розраховуватись за своїми зобов’язаннями. Оцінку фінансової стійкості підприємства доцільно здійснювати поетапно, на підставі комплексу показників.

1. Розрахунок власних обігових коштів проводиться для оцінки функціонуючого капіталу підприємства. Розраховується як різниця між власним капіталом та необоротними активами [26, c.78].

(2.23) (2.23)

грн. грн.

грн.. грн..

Значення даного розрахунку повинно збільшуватись. Таким чином, на початок року розмір функціонуючого капіталу складала 338909 грн., а на кінець звітного періоду 375015 грн., отже відбулось збільшення на 36106 грн. за рахунок збільшення нерозподіленого прибутку, відстрочених податкових зобов’язань та фінансових інвестицій.

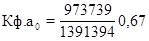

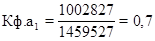

2. Коефіцієнт фінансової автономії - показник, який характеризує частку власного капіталу у загальній сумі всіх пасивів підприємства, використаних ним для здійснення статутної діяльності. Розраховується як відношення власного капіталу до пасиву балансу підприємства [26, c.78].

(2.24) (2.24)

Мінімальне (нормативне )значення коефіцієнта автономії складає більше 0,5. Ця величина показника дозволяє припустити, що всі зобов’язання підприємства можуть бути покриті власними активами.

Таким чином, на початок звітного періоду коефіцієнт автономії складає 0,67, а на кінець року 0,7, отже відбулось збільшення на 0,03 за рахунок збільшення власного капіталу, а саме нерозподіленого прибутку. Збільшення даного коефіцієнту свідчить про зростання фінансової незалежності, підвищення гарантії погашення підприємством своїх зобов’язань. Отже, чим вище значення коефіцієнта, тим кращий фінансовий стан підприємства.

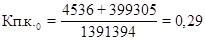

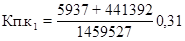

3. Коефіцієнт концентрації позикового капіталу характеризує на скільки підприємство користується позичковим капіталом. Розраховується як відношення позикового капіталу до пасиву балансу [26, c.78].

(2.25) (2.25)

Даний коефіцієнт не має нормативного значення. Таким чином, на початок звітного періоду даний коефіцієнт складає 0,29, а на кінець 0,31, отже відбулось збільшення на 0,02 за рахунок збільшення довгострокових та поточних зобов’язань підприємства (кредиторська заборгованість, заборгованість перед працівниками, бюджетом та інші поточні зобов’язання.)

4. Коефіцієнт фінансування характеризує відношення власних і позикових коштів підприємства [26, c.79].

(2.26) (2.26)

Нормативним вважається стан, за якого коефіцієнт менше 1. зниження позикових коштів над власними вказує на те, що підприємство має стійкий фінансовий стан і відносно не залежить від зовнішніх фінансових джерел.

Таким чином, на початок року на ВАТ «Турбоатом» коефіцієнт фінансування складає 0,43, а на кінець 0,46, отже відбулось збільшення на 0,03 за рахунок збільшення залучених коштів.

5. Коефіцієнт забезпеченості власними засобами – показник який характеризує рівень забезпеченості підприємства власними джерелами формування обігових активів підприємства. Розраховується цей коефіцієнт за даними балансу підприємства за звітний період таким чином: від підсумку по розділу 1 активу балансу віднімається підсумок по розділу 1 пасиву балансу і отримана різниця ділиться на суму підсумку розділу 1 активу балансу [26, c.78].

(2.27) (2.27)

Нормальним вважається такий стан, за якого коефіцієнт перевищує 0,1. Це означає, що обігові активи, які є у підприємства, покриваються власними і прирівняними до них джерелами. Збільшення коефіцієнта забезпеченості буде означати, що у підприємства є надлишкові джерела формування обігових активів, а його зниження вказує на нестачу цих джерел. В обох випадках фінансовий стан підприємства буде нестійким.

Таким чином, на початок звітного періоду коефіцієнт забезпеченості складає 0,51, а на кінець року 0,46, отже відбулось зменшення на 0,05 за рахунок збільшення обігових коштів та оборотних активів (виробничі запаси, незавершене виробництво грошових коштів).

6. Коефіцієнт фінансового левериджу – показник, який характеризує відношення довгострокових зобов’язань і джерел власних коштів підприємства, тобто він показує, скільки довгострокових зобов’язань припадає на одиницю джерел власних коштів [26, c.79].

(2.28) (2.28)

Нормальним вважається такий стан, коли коефіцієнт менший 0,1. У цьому випадку фінансовий стан підприємства відносно нормальний.

Таким чином, на початок звітного періоду коефіцієнт фінансового левериджу складає 0,0045, а на кінець звітного періоду 0,0058, отже відбулось збільшення на 0,0013 за рахунок збільшення довгострокових зобов’язань. Загалом значення даного коефіцієнту знаходиться в межах нормативу.

Отже, фінансову стійкість підприємства тісно пов’язано із перспективою його платоспроможності. Її аналіз дає змогу визначити фінансові можливості підприємства на відповідну перспективу. В результаті відтворення будь – якої господарської операції фінансова стійкість підприємства може залишатись незмінною, покращуватись або може стати кризовою.

Можна назвати такі типи фінансової стійкості підприємства: абсолютна фінансова стійкість (коли власні оборотні кошти повністю забезпечують запаси і витрати); нормальний (коли запаси й витрати забезпечуються сумою власних оборотних коштів та довгостроковими позиковими джерелами); нестійкий (коли запаси й витрати забезпечуються за рахунок власних оборотних коштів, довгострокових позикових джерел тобто за рахунок усіх основних джерел формування запасів та витрат); кризовий (коли запаси й витрати не забезпечуються джерелами їх формування і підприємство перебуває на межі банкрутства). В теперішній час багато підприємств знаходяться в кризовому становищі. Для того щоб зняти фінансову напругу необхідно дослідити причини різкого збільшення статей матеріальних оборотних засобів, виробничих запасів, незавершеного виробництва, готової продукції та товарів

Тож після розрахунку коефіцієнтів ми можемо здійснити оцінку фінансової стійкості підприємства (Табл.2.3).

Таблиця 2.3 Запаси, затрати та джерела їх покриття за 2009 рік

| №п/п |

Показники |

01.01.2009

млн. грн.

|

31.12.2009

млн. грн.

|

Відхилення

(+/-)

|

| 1 |

Власні кошти |

973739 |

1002827 |

+29088 |

| 2 |

Основні засоби та інші необоротні активи |

653180 |

643120 |

-10060 |

| 3 |

Наявність власних обігових коштів (п.1-п.2) |

320559 |

359707 |

+39148 |

| 4 |

Довгострокові кредити та позикові кошти |

4536 |

5937 |

+1401 |

| 5 |

Наявність власних і довгострокових позичкових джерел формування запасів і затрат (п.3+п.4) |

325095 |

365644 |

+40549 |

| 6 |

Короткострокові кредити та позикові кошти |

30646 |

34918 |

+4272 |

| 7 |

Загальна сума основних джерел формування запасів і затрат (п.5+п.6) |

355741 |

400562 |

+44821 |

| 8 |

Сума запасів |

455797 |

524684 |

+68887 |

| 9 |

Надлишок (+), нестача (-) власних обігових коштів (п.3-п.8) |

-135238 |

-164977 |

-29739 |

| 10 |

Надлишок (+), нестача (-) власних і довгострокових позичкових коштів формування запасів і затрат (п.5-п.8) |

-130702 |

-159040 |

-28338 |

| 11 |

Надлишок (+), нестача (-) загальної суми основних джерел формування запасів і затрат (п.7-п.8) |

-100056 |

-124122 |

-24066 |

| 12 |

Тип фінансової ситуації |

Кризовий |

Кризовий |

- |

Згідно з даними таблиці 2.3 тип фінансової ситуації підприємства як на початок, так і на кінець звітного періоду кризовий, бо наявність власних і позикових джерел не покриває запаси і затрати, які є на підприємстві, тобто підприємству не вистачає власних та позикових коштів. Отже, можна зробити висновок, що ВАТ «Турбоатом» має нестійкий фінансовий стан близький до кризового, це видно не тільки з вище приведеної таблиці а й з розрахунку коефіцієнтів котрі характеризують фінансову стійкість підприємства. Згідно результатів підприємство не забезпечене в повній мірі власними та позиковими коштами (підприємство не користується кредитами банків, отже не використовує потенційні можливості цього виду послуг), що порушує виробничий процес, процес розрахунків з кредиторами (не здатність вчасно погасити свої зобов’язання перед бюджетом, працівниками та по іншим розрахункам). Під загрозою знаходиться платоспроможність підприємства та подальша можливість отримання прибутку. Отже, підприємство потребує невідкладного реформування та прийняття рішень про вихід зі складної фінансової ситуації. Одними із причин такого фінансового стану підприємства являється кризовий стан В якому знаходиться наша країна, високий рівень інфляції, спад коньюктури ринку в економіці, прорахунки в галузі постачання, а саме головне робота за довгостроковими контрактами.

2.2 Розробка фінансового плану на ВАТ «Турбоатом»

Для реалізації виробничих та комерційних завдань, які потребують вкладання коштів, необхідною є розробка фінансового плану на підприємстві.

Тож, для того, щоб перевірити джерела надходження коштів та їх наявність для подальшого розвитку ВАТ «Турбоатом» ми складемо фінансовий план на червень – липень 2010 року, в якому сформульовано систему доходів та видатків. Фінансовий план дозволить підприємству прогнозувати та аналізувати свою діяльність та забезпечувати постійну його платоспроможність. Фінансовий план розраховується за балансовим методом, тобто балансуються не тільки підсумкові показники доходів та витрат, а для кожної статті витрат визначаються конкретні джерела покриття. При цьому використовується розрахунково-аналітичний спосіб, планові показники розраховуються на основі аналізу фактичних фінансових показників, котрі беруться за базу.

Спочатку складаються прогнози обсягів продажу продукції підприємства. Очікувані обсяги продажу є найбільш важливим елементом з усіх інших фінансових показників; вони є тією основою, на якій, зрештою, будуються всі подальші фінансові розрахунки в фінансовому плані. Зрозуміло, що й обґрунтування очікуваних обсягів продажу підприємства має бути найретельнішим.

Для прогнозування обсягів продажу на ВАТ «Турбоатом» використовується інформація, яку отримано в ході спеціальних досліджень кон’юнктури ринку та статистичної документації минулого періоду, аналізовано результати реалізації продукції за попередні періоди, цінова політика підприємства, а також кошторис витрат на виробництво. Прогноз продажу складається по кожному виду продукції з розбивкою на два місяці (червень та липень) 2010 року [56]. Результати прогнозних оцінок очікуваних обсягів продажу підприємства по кожному продукту окремо і по всіх продуктах разом ми зведемо в таблицю (Табл. 2.4). При цьому в процесі прогнозування обсягів продажу ми дотримувались консервативного підходу, тобто дещо занижували можливі обсяги продажу.

Таблиця 2.4 Прогноз обсягів реалізації підприємства на ВАТ «Турбоатом» на червень – липень 2010 року (тис. грн.)

| Показники та найменування продукції |

Червень |

Липень |

Усього |

| Гідравлічні затвори |

- |

- |

- |

| Кількість виробів які реалізовано (од.) |

5 |

6 |

- |

| Продажна ціна за одиницю (грн.) |

11499,04 |

11499,04 |

| Обсяг реалізації (грн.) |

57495 |

68994 |

126489 |

| Парова турбіна потужністю 550МВт |

- |

- |

- |

| Кількість виробів які реалізовано (од.) |

2 |

2 |

- |

| Продажна ціна за одиницю (грн.) |

141088 |

141088 |

| Обсяг реалізації (грн.) |

282176 |

282176 |

564352 |

| Запчастини для енергообладнання |

- |

- |

- |

| Кількість виробів які реалізовано (од.) |

4 |

5 |

- |

| Продажна ціна за одиницю (грн.) |

12530 |

12350 |

| Обсяг реалізації (грн.) |

50122 |

62473 |

112595 |

| Котельне обладнання |

- |

- |

- |

| Кількість виробів які реалізовано (од.) |

4 |

6 |

- |

| Продажна ціна за одиницю (грн.) |

4498 |

4498 |

| Обсяг реалізації (грн.) |

17994 |

26991 |

44985 |

| Конденсатор турбін |

- |

- |

- |

| Кількість виробів які реалізовано (од.) |

5 |

5 |

- |

| Продажна ціна за одиницю (грн.) |

21897 |

21897 |

| Обсяг реалізації (грн.) |

87591 |

87591 |

175182 |

| Гідравлічна турбіна для ГЕС потужністю 25МВт |

- |

- |

- |

| Кількість виробів які реалізовано (од.) |

3 |

4 |

- |

| Продажна ціна за одиницю (грн.) |

36200 |

36200 |

- |

| Обсяг реалізації (грн.) |

108600 |

144800 |

253400 |

| Загальний обсяг продажу |

603978 |

673025 |

1277003 |

З результатів даної таблиці видно, що загальний обсяг продажу на підприємстві за два місяці 2010 року складає 1277003 грн.. В липні місяці відбувається збільшення виручки від реалізації за рахунок збільшення продаж гідравлічних турбін, котельного обладнання та гідравлічних затворів.

На основі прогнозів обсягу реалізації на підприємстві розраховуємо план доходів та видатків ВАТ «Турбоатом». План доходів і видатків складається для унаочнення результативності майбутньої діяльності підприємства з погляду її прибутковості, можливостей виживання та активного господарювання.. Визначається валовий прибуток фірми. Валовий прибуток обчислюється як різниця між загальним обсягом продажу фірми і вартістю проданих товарів (сумою прямих витрат фірми на виробництво та реалізацію продукції).

У фінансового плані наводяться пояснення щодо передбачуваних і запланованих підприємством змін обсягів продажу, пов'язаних, наприклад, із сезонними коливаннями попиту, застосуванням політики знижок цін на деяке обладнання. Тому показник «Загальний обсяг продажу» в плані доходів і видатків підприємства характеризує дохід від продажу з урахуванням сум передбачуваних знижок цін.

Розраховуються прямі та операційні витрати підприємства на виробництво й реалізацію продуктів.

Прямі витрати підприємства на виробництво й реалізацію продуктів (вартість проданих товарів) включають: прямі матеріальні витрати, тобто вартість сировини, матеріалів, комплектуючих виробів та інші змінні витрати, зв'язані з виготовленням продукції; прямі витрати праці, тобто заробітну плату та інші виплати основному виробничому персоналу підприємства. Всі ці дані були виведені в ході аналізу документації по виробництву, постачання сировини за минулі періоди (попередні місяці 2010 року). Також була використана інформація по виплатам заробітної плати (в якому обсязі) робітникам.

Операційні витрати — це всі інші витрати, які необхідні для забезпечення нормальної діяльності підприємства. Вони включають: заробітну плату адміністративно-управлінського, допоміжного та обслуговуючого персоналу підприємства; нарахування й податки на заробітну плату цих категорій персоналу; додаткові виплати, які передбачені колективним договором (дотації на харчування, медичне обслуговування тощо); рентні платежі; платежі за комунальні послуги; витрати на офіс; витрати на відрядження; витрати на рекламу; страхові платежі; амортизаційні відрахування; інші операційні витрати.

Потім визначається валовий прибуток підприємства. Валовий прибуток обчислюється як різниця між загальним обсягом продажу фірми і вартістю проданих товарів (сумою прямих витрат підприємства на виробництво та реалізацію продукції).

Обчислюється операційний прибуток підприємства відніманням від валового прибутку операційних витрат. Потім розраховуємо податок на прибуток від прибутку до сплати податку віднімаємо податок на прибуток в розмірі 25%. Тоді від податку до оподаткування віднімаємо отриманий податок на прибуток та отримуємо прибуток після оподаткування. Потім всі розрахунки зводяться до таблиці доходів та видатків на підприємстві (Табл. 2.5). Всі дані для розрахунку показників плану беруться з документації попереднього періоду.

Таблиця 2.5 План доходів та видатків підприємства за червень – липень 2010 року (млн. грн.)

| Показник |

Червень |

Липень |

| А.Загальний обсяг реалізації товарів |

603978 |

673025 |

| Б. Собівартість реалізованих товарів, усього |

316423 |

329345 |

| - зокрема, прямі матеріальні витрати |

285400 |

281446 |

| - прямі витрати праці |

31023 |

47899 |

| В. Валовий прибуток (А-В) |

287555 |

343680 |

| Г. Операційні витрати, усього |

61068 |

63668 |

| - зокрема, заробітна плата персоналу |

21968 |

22968 |

| - нарахування на з/п |

12500 |

12500 |

| - комунальні послуги |

5200 |

5100 |

| - реклама |

3000 |

3500 |

| - страхові платежі |

2500 |

2500 |

| - інші операційні витрати |

15900 |

17100 |

| Д. Операційний прибуток (В-Г) |

226487 |

280012 |

| Е. Сплата відсотків за кредит |

- |

- |

| Є. Прибуток до сплати податків (Д-Е) |

226487 |

280012 |

| Ж. Податок з прибутку |

56622 |

70003 |

| З. Чистий прибуток (Є-Ж) |

169865 |

210009 |

Згідно результатів таблиці видно, що чистий прибуток в липні місяці збільшується на 40144 грн. за рахунок збільшення загального обсягу реалізації товарів та збільшення собівартості реалізованих товарів.

Далі складаємо план грошових надходжень і виплат. Такий план, зокрема, дає змогу: визначити період, коли підприємство відчуватиме дефіцит або надлишок готівки; обчислити, скільки коштів потрібно позичити на цей період; показати, на що ці кошти буде витрачено; з'ясувати, коли їх треба повернути. Головне завдання розробки плану руху готівки зводиться до узгодження в часі грошових надходжень і виплат, щоб забезпечити ліквідність підприємства в плановому періоді, тобто забезпечити постійну наявність на рахунку підприємству коштів, достатніх для розрахунків за її зобов'язаннями.

Щоб скласти план грошових надходжень і виплат, ми послідовно здійснили такі дії. Визначили готівкові кошти, що будуть у розпорядженні підприємства на початок першого місяця розрахункового періоду (являють собою готівкові кошти на кінець попереднього місяця). Обчислили загальну суму всіх передбачуваних грошових надходжень на підприємство протягом кожного місяця (надходження від продажу продукції чи надання послуг; кошти, отримані від дебіторів; готівка від продажу акцій).

Розрахували загальну суму всіх обов'язкових платежів підприємства протягом кожного місяця ( заробітна плата, нарахування на заробітну плату, комунальні платежі, рекламні витрати, страхові платежі, купівля устаткування та нового обладнання). Визначили чистий потік готівки за кожний місяць як різницю між загальною сумою всіх передбачуваних грошових надходжень і загальною сумою всіх обов'язкових платежів фірми за місяць. В даній ситуації грошові надходження за місяць перевищують платежі, отже підприємство має так званий додатний потік готівки. Розрахували суму готівкових коштів на кінець кожного місяця. Для цього до готівкових коштів на початок кожного місяця додали додатний потік готівки за відповідний місяць.

У процесі планування руху готівки виникли певні труднощі при визначенні обсягів грошових надходжень і платежів. В даній ситуації, такі розрахунки ґрунтуються на передбаченнях та припущеннях, які не повинні бути надто оптимістичними. Ми створили так званий запас фінансової міцності, тобто дещо занижувати оцінки грошових надходжень, щоб вистачило коштів на сплату рахунків підприємства.

В ході проведених розрахунків видно, що грошові надходження перевищують виплати, тож з’являються так звані «зайві гроші» котрі можна позичити комусь з певним зиском.

План грошових надходжень і виплат складаємо також на два місяці (червень - липень) 2010 року (Табл. 2.6).

Таблиця 2.6 План грошових надходжень та виплат на червень – липень 2010 року (млн. грн.)

| Показники |

Червень |

Липень |

Усього |

| А. Готівкові кошти на початок місяця |

10100 |

9000 |

19100 |

| Б. Грошові надходження |

646545 |

711145 |

1357690 |

| - зокрема, |

- |

- |

| , надходження від реалізації продукції |

603978 |

673025 |

1277003 |

| - позика |

- |

- |

| - інші надходження |

42567 |

38120 |

80687 |

| В. Грошові платежі на сторону |

120632 |

121633 |

242265 |

| -зокрема, |

- |

- |

| - заробітна плата |

21968 |

22968 |

44936 |

| - нарахування на з/п |

12500 |

12500 |

25000 |

| - платежі за комунальні послуги |

5200 |

5100 |

10300 |

| - рекламні витрати |

3000 |

3500 |

6500 |

| - страхові платежі |

2500 |

2500 |

5000 |

| - купівля машин та устаткування |

52987 |

46957 |

99944 |

| - інші платежі |

22477 |

28108 |

50585 |

| Г. Чистий потік готівки (Б-В) |

525913 |

589512 |

1115425 |

| Д. Готівкові грошові кошти на кінець місяця (А+Г) |

536013 |

598512 |

1134525 |

Згідно результатів даної таблиці видно, що джерел фінансування для всіх планових показників достатньо, отже підприємство на кінець планового періоду отримає прибуток не використовуючи позичкового капіталу.

Отже, можна зробити висновок, що пропонований фінансовий план достатньо організований фінансово для втілення в дійсність, хоча, звичайно, потрібно внести певні корективи, але загалом грошових коштів вистачає для планового випуску продукції із повним покриттям витрат на виробництво за рахунок підняття ціни на товар котрий користується попитом на ринку.