| ЗМІСТ |

| РЕФЕРАТ |

| ВСТУП |

| РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ ФІНАНСОВОГО ПЛАНУВАННЯ |

| 1.1. Теоретичні основи планування |

| 1.2. Методика та процес планування на підприємстві |

| РОЗДІЛ 2. ФІНАНСОВО-ЕКОНОМІЧНА ДІЯЛЬНІСТЬ ТА її АНАЛІЗ НА ВАТ "ХЕРСОНСЬКИЙ БАВОВНЯНИЙ КОМБІНАТ" |

| 2.1. Організаційно-економічна характеристика підприємства |

| 2.2. Аналіз фінансового стану підприємства |

| РОЗДІЛ 3. СТРАТЕГІЧНЕ ТА ОПЕРАТИВНЕ ПЛАНУВАННЯ НА ПІДПРИЄМСТВІ ВАТ "ХБК" |

| 3.1. Бізнес-план |

| 3.2. Оперативне планування та шляхи його вдосконалення |

| РОЗДІЛ 4. ОХОРОНА ПРАЦІ НА ТЕКСТИЛЬНОМУ ПІДПРИЄМСТВІ |

| ПЕРЕЛІК ВИКОРИСТАНИХ ДЖЕРЕЛ |

| ДОДАТКИ |

РЕФЕРАТ

Дипломна робота на тему "Фінансове планування на підприємстві" (на прикладі ВАТ "Херсонський бавовняний комбінат") виконана в обсязі 91 сторінки машинописного тексту. Робота містить 14 таблиць, 2 рисунка, 2 діаграми, використано 40 джерел спеціальної та нормативно-правової літератури.

Робота складається з чотирьох розділів. У першому розділі розкриваються теоретико-методологічні основи планування на підприємстві, де детально розглядаються сутність, завдання, організація, процес та методи планування, а також зміст фінансового плану та порядок його складання. У другому — дається характеристика ВАТ "Херсонський бавовняний комбінат" та проводиться аналіз виробничо-господарської та фінансово-економічної діяльності підприємства. У третьому розділі описаний бізнес-план та фінансовий план ВАТ "Херсонський бавовняний комбінат" та пропонуються шляхи вдосконалення планування підприємством в умовах ринкової економіки. У четвертому розділі розглядаються питання охорони праці на текстильному підприємстві.

ВСТУП

Ринкова економіка передбачає становлення та розвиток підприємств різних організаційно-правових форм, які основані на різноманітних видах приватної власності — як окремих громадян (фізичних осіб), так і їх об'єднань чи трудових колективів (юридичних осіб). З'явився такий вид економічної діяльності як підприємництво. Підприємництво — це така господарська діяльність, яка пов'язана з виробництвом та реалізацією продукції чи послуг, виконанням певних робіт. Вона має регулярний характер і відрізняється такими особливостями [7,9]:

• має свободу у виборі напрямків та методів діяльності;

• має самостійність в прийнятті рішень (в рамках діючого законодавства та встановлених норм;

• несе відповідальність за рішення, що приймаються та їх наслідки;

• не виключає ризику, збитків чи банкрутства. Підприємництво чітко орієнтовано на отримання прибутків, завдякичому, в умовах розвинутої конкуренції, досягається задоволення суспільних потреб в певних видах товарів чи послуг. Саме отримання прибутку є причиною заінтересованості суб'єктів господарювання в результатах фінансово-господарської діяльності [2, 29, 31].

Реклама

Реалізація цього принципу залежить не тільки від самостійності підприємства і необхідності самому фінансувати свої витрати без державної підтримки, але й від того, яка частина прибутку залишається в розпорядженні підприємства після сплати податків. Крім того, необхідно створити у державі таке економічне середовище, в умовах якого було б вигідно виробляти всі необхідні економіці товари, отримувати прибуток та знижувати собівартість продукції [15, 30].

Тому ясно, що в нинішніх умовах підприємницький хист повинен бути не тільки у громадян, які займаються ним самостійно, але й в керівників великих підприємств, що донедавна були державними гігантами, а нині переживають скрутні часи. Керівникам необхідно чітко розуміти цілі свого підприємства, шляхи їх досягнення, умови діяльності тощо. Все це неможливо зробити, якщо не приділяти уваги такій важливій стороні діяльності як фінансова.

Підвищення ролі фінансів у ринковій економіці значною мірою визначається рівнем фінансового планування, під яким розуміють планування надходжень і використання фінансових ресурсів.

Без фінансового планування не можна досягти того рівня управління виробничо-господарською діяльністю підприємства, який забезпечує йому успіх на ринку, постійне вдосконалення матеріальної бази, соціальний розвиток колективу. Ніякий інший вид планування не може мати для підприємства такого узагальнюючого, глобального значення, бо саме фінанси охоплюють усі без винятку сторони й ділянки його функціонування.

Фінансове планування пов'язане передусім з плануванням виробничої діяльності підприємства. Всі планово-фінансові показники базуються на показниках з обсягу виробництва, асортименту товарів та послуг, собівартості продукції [19, 25]. Вони повинні створювати необхідні фінансові умови для успішного виконання виробничих планів.

Все вище перераховане актуально й для ВАТ "Херсонський бавовняний комбінат", який раніше був одним з найбільших підприємств цієї галузі у Європі, але в перехідний період не зміг справитися з труднощами і нині переживає важкі часи. Для виводу його з кризи необхідно чітко спланувати подальшу діяльність, від слідкувати рух фінансових потоків і виробити стратегію розвитку.

Метою випускної роботи бакалавра є вивчення Законів України, підзаконних та нормативних актів, що визначають виробничу та інвестиційну діяльність підприємства, його розвиток і аналіз діяльності підприємства з метою виявлення резервів покращення ситуації, що склалася на підприємстві, шляхи його виводу з кризи тощо.

Реклама

Завдання дипломної роботи:

• розкрити сутність планування і його видів для забезпечення його оптимальності;

• розкрити бізнес-план підприємства та його фінансову частину (фінансовий план);

• вивчити різноманітні методики фінансового планування та визначити найбільш придатну для даного підприємства.

Головним інструментом фінансового планування в сучасних умовах є фінансовий план підприємства (баланс доходів і витрат). Водночас широко використовуються і такі його інструменти, як платіжний календар та бізнес-план. В подальшому викладенні будуть проаналізовано основні їх характеристики, показано недоліки та переваги.

РОЗДІЛ 1

ТЕОРЕТИКО-МЕТОДОЛОГІЧНІ ОСНОВИ

ФІНАНСОВОГО

ПЛАНУВАННЯ

1.1. Теоретичні основи планування]

Під фінансами слід розуміти певні економічні відносини, за допомогою яких у грошовій формі, шляхом формування й використання спеціалізованих (централізованих і децентралізованих) цільових фондів у суспільстві здійснюються процеси розподілу й перерозподілу національного багатства, сукупного суспільного продукту й національного доходу з метою досягнення завдань соціально-економічного розвитку [20].

Підприємство — це самостійний суб'єкт господарювання, створений для ведення господарської діяльності, яка здійснюється з метою отримання прибутку і задоволення суспільних потреб.

Як правило, підприємство виступає юридичною особою, що визначається сукупністю таких ознак [1, 3]:

• відокремленістю майна;

• відповідальністю по зобов'язанням цим майном;

• наявністю розрахункового рахунку у банку;

• виступом від свого імені.

Відокремленість майна виражається наявністю самостійного бухгалтерського балансу, на якому значиться це майно підприємства.

Фінансові відносини підприємства виникають тоді, коли на грошовій основі відбувається формування власних коштів підприємства, його доходів, залучення позичкових джерел фінансування господарської діяльності, розподіл доходів, які утворюються в результаті цієї діяльності, їх використання на цілі розвитку підприємства.

Організація господарської діяльності потребує відповідного фінансового забезпечення, тобто початкового капіталу, який створюється з внесків засновників підприємства і приймає форму статутного капіталу. Це найважливіше джерело формування майна будь-якого підприємства.

Фінансове планування — це планування всіх його доходів і напрямків витрачання грошових коштів для забезпечення розвитку підприємства. Фінансове планування здійснюється на шляхом складання фінансових планів різного змісту і призначення, в залежності від завдань і об'єктів планування [6,11].

Планування було прерогативою командно-адміністративної системи. Головна мета фінансового плану підприємства полягала у виявленні невикористаних ресурсів і визначення суми платежів у бюджет, величина якої відповідала перевищенню доходів підприємства над його витратами. Сума та рівень витрат суворо нормувались. Надмірна централізація фінансів за планово-директивної економіки послаблювала економічні стимули розвитку виробництва. Це негативно позначалося на результатах фінансово-господарської діяльності підприємств. Державні дотації в багатьох галузях сягали значних розмірів, оскільки ці галузі були збитковими або малорентабельними.

Міністерства, які вважали підприємства своєю власністю, займалися перерозподілом їхніх доходів та прибутків. Значна частина прибутку й тимчасово вільних коштів ефективно працюючих підприємств вилучалось для фінансування державних видатків та на покриття витрат збиткових підприємств галузі.

За ринкової економіки значно підвищується матеріальна відповідальність керівника підприємства за його фінансовий стан. Саме тому зросла важливість перспективного, поточного та оперативного фінансового планування для забезпечення стійкого фінансового стану підприємств та підвищення рентабельності їх виробництва [5].

Фінансове планування є необхідним для фінансового забезпечення розширення кругообігу виробничих фондів, досягнення високої результативності фінансово-господарської діяльності, створення умов, які б забезпечили платоспроможність та фінансову стійкість підприємства. Ринок висуває високі вимоги до якості фінансового планування, оскільки нині за негативні наслідки своєї діяльності відповідальність нестиме саме підприємство. За нездатності врахувати несприятливу ринкову кон'юнктуру підприємство стає банкрутом і підлягає ліквідації з відповідними негативними наслідками для засновників.

Сьогодні фінансове планування потребує переведення на нові принципи організації. Його зміст та форми мають бути суттєво змінені у зв'язку з новими економічними умовами та соціальними орієнтирами.

За адміністративної економіки фінансове планування базувалося на директивних планових показниках виробничого та соціального розвитку підприємства. Нині ця база перестала існувати, оскільки підприємства вже не одержують вказівок "зверху". Державне замовлення, яке збереглося, втратило своє колишнє директивне значення і розглядається підприємством лише як одна з можливих сфер реалізації продукції. Відтак, фінансове планування має орієнтуватися на ринкову кон'юнктуру, враховувати ймовірність настання певних подій і одночасно розробляти моделі поведінки підприємства за зміни ситуації з матеріальними, трудовими й фінансовими ресурсами [21,23].

Фінансове планування — це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування.

Отже, основні завдання фінансового планування на підприємстві, визначеними у [26] є:

• забезпечення виробничої та інвестиційної діяльності необхідними фінансовими ресурсами;

• встановлення раціональних фінансових відносин з іншими суб'єктами господарювання, банками, страховими компаніями тощо;

• визначення шляхів ефективного використання капіталу, оцінка раціональності його використання;

• виявлення і мобілізація резерві збільшення прибутку за рахунок раціонального використання матеріальних, трудових та грошових ресурсів;

• здійснення контролю за утворенням та використанням платіжних засобів.

Планування — це одна з функцій фінансового управління підприємством. Планування передбачає визначення мети діяльності, передбачення майбутнього розвитку та поєднання індивідуальних завдань структурних підрозділів підприємства чи фірми для досягнення фінансового результату. За допомогою планування можна перевести фірму, як систему, з базового рівня на встановлений рівень розвитку шляхом маневрування та зосередження сил і засобів на пріоритетних напрямках її діяльності, а також визначити перспективи розвитку тамайбутнє становище фірми. Планування як цілеспрямована управлінська діяльність здійснюється на принципах:

• об'єктивності;

• реалістичності;

• системності;

• оптимальності;

• єдності інтересів фірми, її персоналу та споживачів;

• збалансованості;

• обґрунтованості планів, програм, проектів, моделей розвитку;

• пізнавальності шляхів соціально-економічного розвитку. Система внутрішньо фірмового планування складається з комплексу планів: виробничих, фінансових, капітальних вкладень, збуту, організаційного розвитку тощо [11, 13]. Ці плани складаються з врахуванням стратегії і цілей фірми, її виробничого профілю та специфіки діяльності на ринку. Вони повинні враховувати особливості підприємства. Ефективність планування залежить від:

• своєчасного отримання та обліку даних про основні загальноекономічні та ринкові умови;

• впливу на ринок самої фірми та її конкурентів;

• минулих продаж та прибутків;

• визначення оптимальної структури виробництва у кожен момент часу з врахуванням останніх досягнень НТП;

• оперативного обліку наявних ресурсів та можливості гнучкого маневрування ними;

• встановлення контролю за виконанням планів та їх коригування у разі необхідності.

Досвід господарювання свідчить, що менеджеру (керівнику) постійно доводиться передбачати, якими будуть потреби його клієнтів. Точно передбачити це надзвичайно важко, тому йому доводиться направляти зусилля на зниження рівня невизначеності та ризику. Докладна інформація стосовно минулого дає менеджеру основу для більш точного передбачення майбутнього, оскільки планування звичайно основується на минулій діяльності. Інформація про минуле повинна фіксуватися й аналізуватися для майбутніх планів. Широке використання ЕОМ у бізнесі дає можливість сьогодні проводити аналіз минулої діяльності точно, доладно і швидко.

Однак засоби електронно-обчислювальної техніки не всесильні. Не дивлячись на те, що вони дуже допомагають в прийняття рішень, пов'язаних з плануванням, вони не можуть здійснювати планування, приймати рішення щодо подальшого розвитку підприємства чи фірми. Це функція особи, що приймає рішення (ОПР), в якості якої можуть виступати керівники фірми, менеджери, відповідальні особи підрозділі тощо.

Менеджерам відомо, що складання одного плану, навіть дуже детального, і його точне виконання може бути недостатнім. Іноді необхідно скласти декілька різних планів: перший — засновується на реальних умовах; інші — на випадок, якщо умови змінюються в ту чи іншу сторону.

Багато менеджерів, прочитавши яку-небудь книгу чи прослухавши виступ, приймають рішення серйозно зайнятися плануванням. Виявивши, що раніше розроблені детально плани необхідно змінювати із-за зовнішніх обставин, що неможливо було передбачити на момент розробки цих планів, вони розчаровуються і повертаються до колишньої практикиприйняття рішень, доцільних на даний момент часу. Характерно, що чим нижче ми спускаємося по лінії субординації, тим ближче до дійсності і детальнішим стає планування. Так, скажімо, стосовно до бізнесу, висококваліфікована рада директорів фірми може прогнозувати в ряді випадків потреби персоналу в підготовці кадрів на багато років уперед. На той час окремі управлінські ланки на мають можливості планувати свої дії на тривалий період часу. Наприклад, директор-управляючий має детальні фінансові бюджети на два роки вперед, комерційний директор планує розширення збуту на рік вперед, а технічний директор планує виробництво на 6-12 місяців і забезпечує наявність необхідних для цього матеріалів, обладнання і робочої сили. Звичайно, для різних галузей ці строки різні, але принцип залишається тим же. Планування відповідає на такі питання [19]:

1. Де ми знаходимося в теперішньому часі?

Керівники повинні оцінити сильні і слабкі сторони організації в таких важливих областях господарської діяльності, як фінанси, маркетинг, виробництво, наукові дослідження і розробки, трудові ресурси. Це потрібно для того, щоб визначити, чого може добитися конкретно ця фірма.

2. Куди хочемо продвинутися?

Оцінивши свої можливості і перешкоди навколишнього світу (конкуренція, клієнти, закони, політичні фактори, економічні умови, технології, постачання, соціальні і культурні зміни), керівництво визначає, якими повинні бути цілі фірми і які перешкоди можуть виникнути на її шляху.

3. Як ми збираємося зробити це?

Керівники повинні вирішити, як в загальних рисах, так і конкретно, що повинен робити кожен підрозділ для досягнення поставленої мети.

Планування — один із способів, за допомогою яких менеджери формують єдине направлення зусиль трудового колективу на досягнення спільних цілей підприємницької діяльності.

Традиційно система планування орієнтована, як правило, на функціонування підприємства. В умовах швидкої зміни умов зовнішнього та внутрішнього середовища нагальною стає потреба в переорієнтації планування підприємства з функціонування на розвиток.

Кінцева мета планування розвитку підприємства зводиться до того, щоб змоделювати (а потім обновити у відповідності з можливостями, потребами та умовами, що змінюються) потрібне становище підприємства, а також шляхи та засоби його досягнення (реалізації).

При визначенні тривалості планового періоду у довгостроковому плануванні потрібно враховувати такі обставини:

1) план розвитку повинен містити достатньо серйозні цілі та завдання, які б дійсно відповідали перспективній меті та завданням трудового колективу підприємства, могли б його надихнути на працю;

2) тривалість повинна бути достатньою для якісної, високоефективної підготовки та реалізації плану.

Фінансове планування дає змогу розв'язати такі конкретні питання:

• які грошові кошти може мати підприємство у своєму розпорядженні;

• які джерела їх надходження;

• чи достатньо засобів для виконання окремих накреслених завдань та виробничої програми у цілому;

• яка частина коштів має бути перерахована в бюджет, позабюджетні фонди, банкам та іншим кредиторам;

• як повинен здійснюватися розподіл прибутку на підприємстві;

• як забезпечується реальна збалансованість планових витрат і доходів підприємства на принципах самоокупності та самофінансування.

Організація планування залежить від величини підприємства. На дуже малих підприємствах не існує розподілу управлінських функцій, і керівники мають можливість самостійно зрозуміти всі проблеми та знаходити шляхи їх вирішення. На великих підприємствах робота по складанню бюджетів (планів) повинна виконуватися децентралізовано.

Адже саме на рівні підрозділів зосереджені кадри, які мають найбільший досвід у сфері виробництва, закупівлі та реалізації,, оперативного керівництва тощо. Тому саме у підрозділах й висуваються пропозиції відносно тих дій, які необхідно та доцільно застосовувати в майбутньому.

У літературі, присвяченій плануванню на підприємствах, звичайно розрізняють дві схеми організації робіт по складанню планів [23, 27]:

• методом "break-down" (зверху - вниз);

• методом "build-up" (знизу - вверх).

По методу "break-down" робота по складанню бюджетів починається "зверху", тобто керівництво підприємства визначає цілі й завдання, зокрема планові показники по прибутку. Потім ці показники все більш деталізуються по мірі просування на більш низькі рівні. Вищі рівні в такий спосіб формують планове завдання для більш низьких рівнів.

За методом "build-up" роблять навпаки. Наприклад, розрахунок показників реалізації починають окремі збутові підрозділи, а потім вже керівник відділу реалізації підприємства зводить ці показники у єдиний бюджет (план) реалізації, який у подальшому може ввійти складовою частиною в загальний бюджет (план) підприємства.

Методи "break-down" та "build-up" — це дві протилежні тенденції. На практиці доцільно використовувати тільки один з цих методів. Планування і складання бюджетів представляють собою процес, в якому необхідно постійно здійснювати координацію бюджетів різних підрозділів.

У фінансовому плануванні застосовується балансовий метод. Його зміст полягає у тому, що не тільки балансуються підсумкові показники доходів і витрат, а для кожної статті витрат зазначаються конкретні джерела покриття. При цьому використовуються такі способи [18]:

• нормативний;

• розрахунково-аналітичний;

• оптимізації планових рішень;

• економіко-математичне моделювання.

Суть нормативного способу фінансового планування полягає у тому, що на основі встановлених фінансових норм та техніко-економічних нормативів розраховується потреба суб'єкта господарювання у фінансових ресурсах та визначаються джерела цих ресурсів. Згаданими нормативами є ставки податків, ставки тарифів, зборів та внесків, норми амортизаційних відрахувань, норми оборотних коштів. Норми та нормативи бувають галузевими, регіональними та індивідуальними.

При використанні розрахунково-аналітичного методу планові показники розраховуються на підставі аналізу фактичних фінансових показників, які беруться за базу, та індексів їх змін в плановому періоді.

Оптимізація планових рішень полягає в розробці варіантів планових розрахунків для того, щоб вибрати з них найоптимальніший. Відтак можуть використовуватися різні критерії вибору [5]:

• максимум прибутку (доходу) на грошову одиницю вкладеного капіталу;

• максимум збереження фінансових ресурсів, тобто мінімум фінансових витрат;

• мінімум поточних витрат;

• мінімум вкладення капіталу за максимально ефективного результату;

• максимум абсолютної суми отриманого прибутку.

Фінансове планування (крім уже згаданих способів розрахунків) потребує широкого використання економіко-математичногомоделювання. Цей спосіб застосовується для кількісного вираження взаємозв'язків між фінансовими показниками та факторами, які їх визначають. Економіко-математична модель — це точний математичний опис факторів, які характеризують структуру та закономірності зміни даного економічного явища і здійснюються за допомогою математичних прийомів (рівнянь, нерівностей, їх систем, таблиць, графіків тощо). Моделювання може відбуватися за функціональним та кореляційним зв'язком. Економіко-математичне моделювання дає змогу перейти в плануванні від середніх величин до оптимальних варіантів. Підвищення рівня наукової обґрунтованості планування потребує розробки кількох варіантів планів, що базуються на різних умовах та шляхах розвитку підприємства, з наступним вибором оптимального варіанту фінансового плану.

1.2. Методика та процес планування на підприємстві

Фінансове планування сприяє виявленню внутрішніх резервів підприємства, дотриманню режиму економії. Це виявляється у тому, що:

3) воно націлює на найефективніше використання виробничих потужностей, підвищення якості продукції;

4) виконання планів з прибутку й інших фінансових показників (наприклад, розміру амортизаційних відрахувань на повне відновлення основних фондів) можливе за умови дотримання планових норм затрат праці та матеріальних ресурсів;

5) обсяг фінансових ресурсів, визначений планом, не дає змоги підприємству створювати надмірні запаси матеріальних ресурсів, робити надпланові капітальні вкладення.

В процесі фінансового планування забезпечується необхідний попередній контроль за створенням і раціональним використанням фінансових ресурсів. Об'єктами планування по [21] є:

• доходи підприємства, включаючи накопичення (прибуток та ін.);

• взаємовідносини з держаним бюджетом і державними позабюджетними фондами;

• обсяг капіталовкладень, інші форми інвестування фінансових ресурсів (зокрема через операції на ринку цінних паперів);

• обсяг довгострокових кредитів банків на інвестиційні заходи;

• потреба підприємства у власних оборотних коштах і джерела її покриття.

Фінансові плани діляться на перспективні, поточні та оперативні.

Прикладом поєднання перспективного та поточного планування є бізнес-план, який прийнято розробляти в розвинутих країнах при створенні нових підприємств або обґрунтування виробництва нових видів продукції. Він складається на період від трьох до п'яти років, оскільки планові розробки на більш тривалий період можуть бути недостовірними.

Бізнес план не є тільки фінансовим планом. Він необхідний для розробки стратегії фінансування і залучення конкретного інвестора на певних умовах до участі в створенні нового підприємства чи фінансуванні нової виробничої програми [13,16].

Складання бізнес-плану, безперечно, сприяє внутрішньому управлінню підприємством, так як він розробляється на основі постановки мети, способів ЇЇ практичного досягнення із застосуванням певних фінансових, трудових та матеріальних ресурсів. Професійне складання бізнес-плану дозволяє зберегти засоби інвесторів та знижує ймовірність банкрутства.

Бізнес-план є основним засобом менеджменту. В ньому визначаються цілі діяльності підприємства і шляхи Їх досягнення. Основними складовими частинами мети розробки бізнес-плану являються:

• приватизація об'єктів державної і муніципальної форми власності;

• здійснення інвестиційних проектів;

• реалізація окремих комерційних операцій;

• емісія цінних паперів;

• визначення перспектив розвитку фірми;

• проведення реорганізаційних заходів щодо збанкрутілих підприємств;

• фінансове оздоровлення і вихід з тимчасової економічної кризи. Бізнес-план — це категорія ринкового господарювання, він являється перевіреним інструментом підвищення дохідності підприємств в умовах конкуренції і вільного підприємництва. Добре складений, науково-обґрунтований бізнес-план необхідний багатьом учасникам комерційної справи: засновникам, власникам, партнерам і суміжникам, інвесторам, банкам, адміністративним органам і іншим структурам.

Всім учасникам бізнес-план дає необхідну інформацію для аналізу та оцінки підприємництва з точки зору його доцільності, реалістичності, перспективності і результативності.

Бізнес-план включає в себе такі розділи [16]:

1) Загальний опис проекту, в якому роз'яснюється мета здійснення затрат, їх необхідність, характеристика інвестиційного проекту.

2) Характеристика товарів, послуг, патентів, ноу-хау, які можуть бути запропоновані ринку, або іншого результату, що досягається після завершення проекту і дає прибуток (наприклад, зниження собівартості продукції, збільшення її надійності, поліпшення інших якісних характеристик, які можуть збільшити рентабельність продукції).

3) Маркетингова програма, що розробляється з метою дослідження і прогнозування ринку (ринкова ситуація, реклама, покупці, конкуренти тощо).

4) Характеристика сировинної та експериментальної бази, кадрового забезпечення проекту.

5) Розрахунок економічної ефективності фінансових результатів проекту та строків окупності затрат.

В останньому розділі бізнес-плану розробляється прогноз обсягу реалізації продукції в грошовому виразі, баланс грошових затрат і надходжень від втілення проекту й прибутку в обчисленні за конкретний період.

Найчастіше бізнес-плани підприємства розробляють, якщо брак власних фінансових ресурсів на виконання того чи іншого проекту примушує їх звертатися до спів інвесторів або в комерційний банк за позичкою. Якість, обґрунтованість, переконливість матеріалів і розрахунків, що містяться у бізнес-плані, мають першорядне значення для вирішення питання про джерело фінансування.

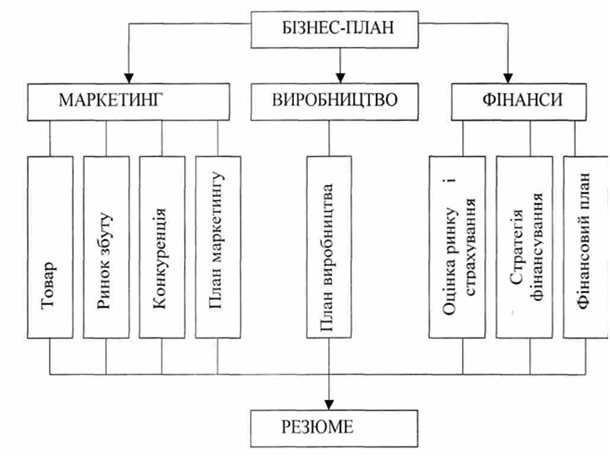

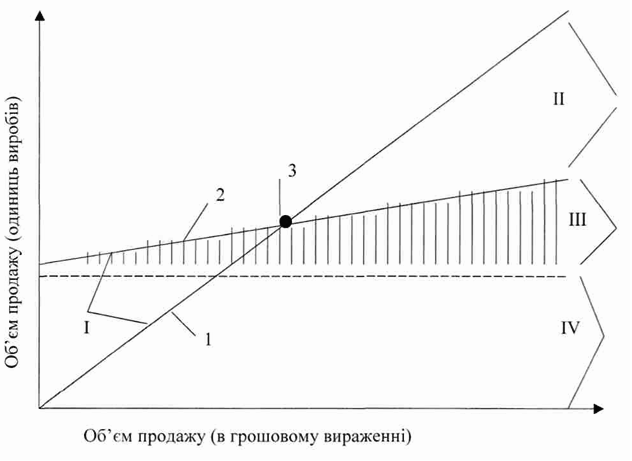

Бізнес-план являється техніко-економічним обґрунтуванням комерційної справи. На рис. 1.1. подано схему бізнес-плану підприємства. Головним інструментом розробки бізнес-плану є кошторис планування [11, 14]. Кошторис — це форма планового розрахунку, який визначає докладнішу програму дій підприємства на майбутній період.

Крім того, наявність кошторису дозволяє підприємству більш точно проводити планування по періодам, в тому числі й поточне та оперативне.

Основні цілі складення кошторису заключаються:

• в пов'язуванні поточних і перспективних планів;

• в координації дій різних підрозділів підприємства;

• в деталізації загальних цілей виробництва і доведення їх до керівників різних центрів відповідальності;

• в управлінні і контролю за виробництвом;

• в стимулюванні ефективної праці керівників і персоналу підприємства;

• в визначенні майбутніх параметрів господарської діяльності;

• в періодичному порівнянні поточних результатів діяльності з планом, виявленні відхилень і причин незадовільної роботи.

При складанні кошторису використовують різні методи:

• нормативний;

• розрахунково-аналітичний;

• балансовий;

• оптимізаційний;

• моделювання.

Рис. 1.1. Загальна структура та блок схема бізнес-плану підприємства

Сутністю нормативного методу складання кошторису є розрахунок об'ємів затрат і потреби в ресурсах шляхом множення норм витрати ресурсів на запланований об'єм економічного показника (реалізація, випуск продукції, об'єм наданих послуг тощо).

Сутністю розрахунково-аналітичного методу складання кошторису є розрахунок об'ємів витрат і потреб в ресурсах шляхом множення середніх витрат на індекс їх змін в плановому періоді.

Сутністю балансового методу складання кошторису являється пов'язання об'ємів витрат і джерел розширення ресурсів (доходів)

Сутністю методу оптимізації при складанні кошторису є багатоваріантність. З декількох варіантів кошторису відбирається найкращий з точки зору мінімуму затрат або максимуму отримання ефекту (результату).

Сутністю методу моделювання кошторису є факторний аналіз функціональних зв'язків між різними елементами процесу виробництва. Наприклад, моделюється залежність прибутку від рівня затрат та об'ємів реалізації продукції (виручки).

При розробці бізнес-плану складаються такі кошториси:

• кошторис продаж (реалізації продукції);

• кошторис виробництва;

• кошторис прямих матеріальних затрат (витрат основних матеріалів);

• кошторис затрат на оплату праці виробничого персоналу (прямих трудових затрат);

• кошторис накладних (непрямих) загально виробничих витрат;

• кошторис собівартості реалізованої продукції;

• кошторис поточних періодичних загальногосподарських витрат;

• кошторис прибутків і збитків;

• кошторис капітальних витрат;

• кошторис руху грошових засобів;

• кошторис статей активу і пасиву тощо. Кошторисне планування включає два етапи:

1) планування — визначення майбутніх цілей;

2) моніторинг (супроводження) — аналіз поточної господарської діяльності, тобто того, як протягом планового періоду відбувається здійснення запланованих рішень.

Кошториси складаються на рік з поквартальною або щомісячною розбивкою. Робота виконується звичайно під керівництвом фінансового директора декількома провідними менеджерами, до складу яких включаються представники бухгалтерії та інших підрозділів підприємства.

Розрізняють два підходи до розрахунку кошторису:

1. Розробка кошторису з "нуля". Застосовується у випадках, коли проектується нове підприємство або коли підприємство змінює профіль роботи чи виробничу програму;

2. Планування від досягнутого. Застосовується у випадках, коли профіль роботи підприємства не змінюється.

Кошториси діляться на два види:

• кошториси по основній діяльності підприємства;

• кошториси по неосновним видам діяльності підприємства. Оперативне фінансове планування необхідне підприємству з метоюконтролю за фактичним надходженням виручки на поточний рахунок та витрачанням готівкових коштів у процесі господарської діяльності при виконанні поточного фінансового плану. Це пов'язано з тим, що фінансове забезпечення підприємницької та інвестиційної діяльності відбувається за рахунок власних і залучених коштів, що потребує повсякденного ефективного контролю за формуванням і використанням фінансових ресурсів.

Фінансовий план (баланс доходів та витрат) показує обсяг фінансових ресурсів, необхідних для поточної діяльності. Він є орієнтиром для фінансової роботи підприємств у плановому році.

Фінансовий план містить наступний приблизний перелік показників господарської діяльності та розвитку підприємства на плановий рік.

1. Загальні відомості:

• інформація щодо спеціалізації;

• виробнича потужність підприємства*;

• чисельність працюючих (на момент складання фінансового плану).

2. Основні показники виробництва продукції (товарів, робіт, послуг) на планований рік.

3. Характеристика становища підприємства на ринку та заходи щодо його покращення:

• оцінка попиту на основні види продукції (товарів, робіт, послуг) на планований рік;

• оцінка монопольного становища підприємства (за наявності такого);

• оптимізація номенклатури, що випускається (товарів, робіт, послуг);

• заходи, спрямовані на пошук та освоєння нових ринків збуту продукції (товарів, робіт, послуг), підвищення ефективності збутової діяльності підприємства.

4. Заходи щодо підвищення технічного рівня підприємства, його модернізації та реконструкції:

• завдання щодо освоєння нових видів продукції (товарів, робіт, послуг);

• технічне переобладнання підприємства, освоєння нових технологій;

• удосконалення системи управління, планування і організації виробництва;

• заходи щодо зниження матеріалоємності та енергоємності виробництва;

• Для підприємств, що здійснюють виробничу діяльність.

• удосконалення організації і планування матеріально-технічного забезпечення;

5. Удосконалення організаційної структури підприємства:

• управління кадрами;

• підвищення кваліфікації працівників;

• удосконалення системи заробітної плати та матеріального стимулювання працівників;

• соціальний розвиток підприємства.

6. Заходи щодо реорганізації та реструктуризації підприємства, його окремих підрозділів:

• виділення окремих підприємств;

• входження до об'єднань підприємств, промислово-фінансових груп;

• створення дочірніх підприємств тощо.

7. Природоохоронні заходи:

• оцінка впливу виробництва на навколишнє середовище;

• проведення природо захисних заходів (з визначенням термінів та джерел фінансування).

8. Основні показники фінансової та інвестиційної діяльності на плановий рік:

• оцінка загальної потреби у залученні фінансових ресурсів на планований рік;

• заходи, що здійснюватимуться підприємством з метою залучення необхідних фінансових ресурсів;

• Для підприємств, що здійснюють виробничу діяльність.

• управління дебіторською і кредиторською заборгованістю, уключаючи заходи щодо забезпечення повних і своєчасних розрахунків за відвантажену продукцію, виконані роботи та послуги, заходи щодо стягнення простроченої дебіторської заборгованості;

• забезпечення своєчасних розрахунків за спожиті матеріальні ресурси, із заробітної плати, податків та обов'язкових платежів, повернення коштів, що виділялись на зворотній основі з державного бюджету.

9. Оцінка можливих ризиків діяльності підприємства, включаючи техногенні (майнові) та фінансові ризики, дії факторів, що несуть загрозу стабільної діяльності, та реалізація підприємством заходів, спрямованих на їх запобігання та усунення, включаючи створення резервних фондів, укладення договорів страхування майнових і фінансових ризиків тощо. Фінансовий план державного підприємства складається на рік зпоквартальною розбивкою.

1. Фінансовий план відображає обсяги надходжень і спрямування коштів у планованому році з метою забезпечення потреб діяльності та розвитку підприємства, виконання його зобов'язань, включаючи зобов'язання щодо сплати податків та обов'язкових платежів.

2. Фінансовий план складається з таких розділів:

• джерела формування та надходження коштів;

• приріст активів підприємства;

• повернення залучених коштів;

• витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів;

• покриття збитків минулих періодів.

Якщо фінансовим планом не передбачається отримання прибутку від звичайної діяльності підприємства у планованому періоді (розділ І фінансового плану, код рядка — 010), то до фінансового плану додатково включається розрахунок формування фінансових результатів діяльності підприємства у планованому році.

3. Керівник підприємства подає проект фінансового плану на затвердження органу, який уповноважений управляти відповідним державним майном (далі — орган управління) до 1 травня року, що передує планованому, разом із пояснювальною запискою щодо його обґрунтування, виходячи з аналізу господарської діяльності підприємства у поточному році, а також показників господарської діяльності та розвитку підприємства на планований рік, визначених з врахуванням примірного переліку.

4. Орган управління в місячний термін розглядає проект фінансового плану підприємства та приймає рішення про його затвердження або відхилення. У разі відхилення проекту орган управління в письмовій формі повідомляє підприємство про підстави відхилення.

5. У разі відхилення проекту фінансового плану підприємство протягом 15 днів доопрацьовує його відповідно до висловлених органом управління зауважень та повторно подає на затвердження.

6. Зміни до затвердженого фінансового плану державного підприємства можуть вноситись не більше двох разів протягом планованого року з дозволу органу управління, що затвердив фінансовий план.

Проект змін до фінансового плану подається підприємством органу управління підприємством після закінчення звітного періоду(кварталу) не пізніше 25-ого числа місяця, наступного за звітним кварталом.

7. Орган управління в десятиденний термін розглядає запропоновані зміни та приймає рішення про їх затвердження або відхилення. У разі відхилення змін орган управління в письмовій формі повідомляє підприємство про підстави відхилення.

8. Контроль за виконанням фінансового плану здійснює орган управління, який затвердив фінансовий план.

Показники фінансового плану державного підприємства відображають обсяги надходжень (формування) та спрямування коштів з метою забезпечення потреб діяльності та розвитку підприємства у планованому році, виконання його зобов'язань, включаючи зобов'язання щодо сплати податків та обов'язкових платежів.

Включення окремих надходжень і витрат при розрахунку показників фінансового плану здійснюється з врахуванням діючих стандартів эухгалтерського обліку.

Ставки податків, зборів, обов'язкових платежів, вартість залучення кредитних ресурсів, діючі ставки та порядок нарахування амортизаційних відрахувань, інші показники, що впливають на розрахунок показників фінансового плану, визначаються відповідно до рівня, існуючого на момент складання фінансового плану. У подальшому зміни цихпоказників та їх вплив на виконання фінансового плану відображаються узвітах підприємства про виконання фінансового плану.

1. Показники розділу І фінансового плану "Джерела формування та надходження коштів" відображають суми коштів, які будуть сформовані (залучені) підприємством у планованому році, а також суми коштів, сформовані (залучені) у попередні періоди, що використовуватимуться для забезпечення потреб діяльності та розвитку підприємства, а також виконання зобов'язань у планованому році.

Показники "Прибуток від звичайної діяльності до оподаткування" та "Амортизаційні відрахування" визначаються з урахуванням Положення (стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати", затвердженого наказом Мінфіну від 31.03.99 № 87 (зі змінами, внесеними наказами Мінфіну від 14.06.2000 № 131).

Показник "Товари, роботи, послуги, отримані на умовах відстрочки платежу" відображає приріст кредиторської заборгованості за товари, роботи, послуги, що отримуються підприємством для здійснення діяльності у планованому році на умовах відстрочки платежу. 2. Показники розділу II фінансового плану "Приріст активів підприємства" відображають суми витрат у планованому році. пов'язаних із придбанням та створенням (збільшенням) активів підприємства, визначені з урахуванням Положення (стандарту) бухгалтерського обліку 2 "Баланс" (розділ "Актив").

Показник "Капітальні інвестиції" відображає суму витрат на придбання та створення матеріальних і нематеріальних активів з метою забезпечення потреб діяльності та розвитку підприємства у планованому році, які обліковуються на рахунку 15 "Капітальні інвестиції" Плану рахунків бухгалтерського обліку, затвердженого наказом Мінфіну від 30.11.99 № 291, та відповідних субрахунках.

Показник "Модернізація, модифікація (добудова, дообладнання, реконструкція) основних засобів" відображає суму витрат на модернізацію, модифікацію, добудову, дообладнання, реконструкцію основних фондів, які відображаються на рахунку 10 "Основні засоби" Плану рахунків бухгалтерського обліку.

3. Розділ III "Повернення залучених коштів" відображає повернення коштів, залучених підприємством з усіх джерел, включаючи кошти, залучені у попередні періоди.

4. Розділ IV "Витрати, пов'язані з внесенням обов'язкових платежів до бюджету та державних цільових фондів" відображає суму витрат підприємства на виконання зобов'язань перед бюджетом, включаючи погашення недоїмки минулих періодів, відстроченої та реструктуризовано! заборгованості зі сплати податків та обов'язкових платежів.

5. Розділ V "Покриття збитків минулих періодів" відображає спрямування коштів на покриття збитків, які виникли у підприємства в минулі періоди.

6. Розрахунок показників, які характеризують формування фінансових результатів діяльності підприємства у планованому році згідно з додатком 2 до Положення про порядок складання річного фінансового плану державним підприємством, затвердженого цим наказом, здійснюється з врахуванням Положення (стандарту) бухгалтерського обліку 3 "Звіт про фінансові результати" крім фінансових результатів від надзвичайної діяльності підприємств.

7. Перелік основних показників господарської діяльності та розвитку підприємства на планований рік, які враховуються при обґрунтування фінансового плану, визначається підприємством за погодженням з органом, що затверджує фінансовий план, з урахуванням основних показників господарської діяльності та розвитку підприємства,визначених у додатку 3 до Положення про складання фінансового плану державним підприємством.

Виконання фінансового плану здійснюється безпосередньо в процесі фінансово-господарської діяльності, забезпечуючи стабільну платоспроможність підприємства через оперативне фінансове планування [12, 28, 32]. З цією метою доцільно складати баланс грошових надходжень (оперативний фінансовий план) (табл. 1.1).

Таблиця 1.1.

БАЛАНС НАДХОДЖЕННЯ КОШТІВ НА 2000 р.

| Місяць |

Надходження |

Витрати |

Чисті грошові надходження (сальдо) (1)+!2) |

Залишок на початок місяця |

Залишок на кінець місяця (3)+(4) |

Резерв |

Надлишок або дефіцит (5)+(6) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

План |

Факт |

| Січень |

12 |

10 |

15 |

16 |

-3 |

-6 |

3 |

2 |

0 |

-4 |

1 |

1 |

1 |

-3 |

| Лютий |

11 |

10 |

14,5 |

15 |

-3,5 |

-5 |

0 |

-4 |

-3,5 |

-9 |

3 |

2 |

-0,5 |

-7 |

| Березень |

19 |

17 |

15 |

15 |

4 |

2 |

-3,5 |

-9 |

0,5 |

-7 |

3 |

3 |

3,5 |

-4 |

| Квітень |

18 |

17 |

15 |

16 |

3 |

1 |

0,5 |

-7 |

3,5 |

-6 |

3 |

3 |

6,5 |

-3 |

| Грудень |

16 |

15 |

14 |

14 |

2 |

1 |

3,5 |

2 |

5,5 |

3 |

2 |

2 |

7,5 |

5 |

Баланс надходжень коштів показує, коли у підприємства виникають тимчасово вільні кошти, а коли воно має потребу в них. Це дає фінансовому менеджменту можливість вкладати тимчасово вільні кошти на депозитні рахунки в комерційні банки чи інвестувати їх в цінні папери для отримання доходів, а в періоди, коли виникає додаткова потреба — забезпечити залучення коштів.

Оперативне фінансове планування полягає в складанні та використанні платіжного календаря. Його складають на квартал із розбивкою по місяцях або на місяць із розбивкою по декадах. У платіжному календарі відображається весь грошовий оборот підприємства, основна частина якого проходить через розрахунковий, валютний, позиковий та інші рахунки підприємства у банку.

У платіжному календарі відбито рух грошових коштів відповідно до їх надходження та використання (табл. 1. 2).

У платіжному календарі фіксуються всі види грошових платежів та надходжень підприємства незалежно від їх джерел та напрямків використання, тобто показано весь грошовий оборот за певний проміжок часу планового періоду.

Платіжний календар дає можливість фінансовим службам підприємства забезпечити оперативне фінансове планування, виконання розрахункових та платіжних зобов'язань, фіксувати поточні зміни платоспроможності підприємства. Він робить можливим спостереження за станом оборотних коштів та вказує на необхідність використання позичкових та залучених коштів у плановому періоді.

Важливе місце в оперативній фінансовій роботі підприємства займає своєчасне погашення кредиторської, а також своєчасне стягнення дебіторської заборгованості.

Таблиця 1.2.

ПЛАТІЖНИЙ КАЛЕНДАР ЗА рік 2000 р.

| СТАТТІ

|

План

|

Факт

|

Відхилення

|

| НАДХОДЖЕННЯ |

| Виручка від реалізації продукції, товарів, робіт та послуг від основної діяльності |

9847,2 |

8847,2 |

+1000 |

| Виручка від реалізації основних фондів, нематеріальних активів, непотрібних і зайвих залишків сировини та матеріалів |

| Надходження від реалізації цінних паперів та валюти |

| Дивіденди, відсотки, прибутки від цінних паперів та депозитів |

98 |

98 |

+10 |

| Надходження від погашення дебіторської заборгованості |

| Кредити отримані |

| Аванси від покупців та замовників |

| Надходження орендної плати |

| Отримана безповоротна фінансова допомога |

| Цільові надходження |

| Кошти для формування статутного фонду |

543 |

443 |

+100 |

| Інші надходження |

| Усього надходжень |

10488,2 |

9378,2 |

+1110 |

| ВИДАТКИ |

| Платежі на задоволенням негайних потреб |

13 |

12 |

+1 |

| Заробітна плата і прирівняні до них платежі |

2984,4 |

2984,4 |

- |

| Платежі в бюджет, всього: |

6473,3 |

5364,3 |

| у тому числі: |

| акцизний збір |

| податок на додану вартість |

| податок на прибуток |

| податок на землю |

| податок із власників транспортних засобів |

| інші податки та збори |

| Внески в Пенсійний фонд |

| Внески на обов'язкове соціальне страхування і страхування на випадок безробіття |

17,5 |

17,5 |

- |

| Інші відрахування в позабюджетні фонди |

| Оплата за товарно-матеріальні цінності |

Продовження табл. 1.2.

| СТАТТІ

|

План

|

Факт

|

Відхилення

|

| Оплата рахунків за отримані послуги підрядчиків за виконання капітальних робіт |

| Погашення кредиторської заборгованості |

| Погашення термінових позичок банку |

| Погашення прострочених позичок банку |

| Погашення довгострокових позичок банку |

| Оплата відсотків за кредит |

| Авансові платежі |

| Орендна плата |

| Виплата дивідендів |

| Інші видатки |

| Платежі за векселями |

| Усього видатків |

9488,2 |

8778,2 |

+1000 |

| Перевищення надходжень над видатками |

1000 |

1000 |

- |

| Перевищення видатків над надходженнями |

- |

- |

| Залишок коштів на початок року |

| Залишок коштів на кінець року |

1000 |

1000 |

- |

На підприємстві має бути організовано повсякденний оперативний контроль за платежами та надходженнями матеріальних цінностей, виконанням фінансових зобов'язань перед бюджетом, позабюджетними фондами, банками, іншими учасниками ринкових відносин [6]. Необхідно періодично перевіряти дебіторську заборгованість за даними бухгалтерського обліку, звітності та інвентаризації.

Дебіторська заборгованість, утворена в межах узгодженого сторонами строку оплати, є нормальним явищем у фінансово-господарській діяльності. Дебіторська заборгованість, яка перевищує погоджені строки платежів, знижує платоспроможність підприємств. Саме тому необхідно ретельно аналізувати стан заборгованості кожного суб'єкту господарювання за такими статтями:

• розрахунки з покупцями, з підзвітними особами, з іншими дебіторами;

• бюджетні платежі, платежі із соціального страхування та оплати праці;

• векселі отримані, аванси видані.

При цьому слід враховувати реальні умови, а тому доцільно розглянути:

• який відсоток неповернення дебіторської заборгованості припадає на одного або кількох головних боржників;

• ймовірність погашення дебіторської заборгованості, строки її виникнення, а також питому вагу простроченої заборгованості;

• питому вагу векселів у загальному обсязі дебіторської заборгованості;

Кредиторська заборгованість у складі залучених засобів займає важливе місце. Якщо кредиторська заборгованість підприємства виникає в процесі господарських зв'язків з іншими суб'єктами господарювання в межах нормального документообігу та встановлених форм розрахунків, то вона не суперечить чинному законодавству і не може справити негативного впливу на фінансовий стан інших суб'єктів господарювання. Якщо ж кредиторська заборгованість виникла внаслідок порушення правил розрахунків та кредитування, то вона призводить до фінансових ускладнень в інших підприємств.

Прострочені платежі постачальникам найчастіше виникають тоді, коли на підприємстві не налагоджено чіткої фінансової роботи:

• оборотні кошти, заморожені в дебіторській заборгованості або в не прокредитованих банком, товарно-матеріальних цінностях;

• розмір власних оборотних коштів недостатній та не покриває необхідної мінімальної потреби підприємства в них для забезпечення поточної діяльності.

Платіжний календар конкретизує поточний фінансовий план, уточнює його показники, дає змогу використати наявні резерви для підвищення ефективності використання фінансових ресурсів підприємства, дає точніше уявлення про стан платежів та розрахунків у періоді, що аналізується. За допомогою платіжного календаря постійно контролюється платоспроможність підприємства.

Отже, постійний оперативний контроль, який здійснюється за допомогою платіжного календаря, є надзвичайно важливим засобом виконання поточного фінансового плану — балансу доходів і видатків підприємства.

Керівництво підприємства весь час знаходиться перед необхідністю вибору. Воно повинно здійснювати вибір оптимальної ціни реалізації, приймати рішення в області кредитної та інвестиційної політики тощо.

Необхідно добитися такого положення, щоб вся діяльність підприємства в комплексі була б рентабельною і забезпечила б грошові надходження в об'ємі, який задовольняє зацікавлених в результатах роботи підприємств людей (власників, кредиторів тощо). Описання очікуваних результатів економічної діяльності в майбутній період має місце при складанні бюджетів (планів) підприємства.

Як правило, розрізняють короткострокове та довгострокове планування [5]. Значення деяких з прийнятих рішень розповсюджується на дуже довгу перспективу. Це відноситься, наприклад, до рішень в таких областях, як придбання елементів основного капіталу, кадровій політиці, визначенні асортименту продукції, яка випускається. Такі рішення визначають діяльність підприємства на багато років вперед і повинні бути відображені в довгострокових планах (бюджетах), де рівень деталізованості звичайно буває досить невисока. Довгострокові плани повинні представляти собою свого роду рамочну конструкцію, складовими елементами якої являються короткострокові плани.

В основному на підприємствах використовується короткострокове планування, яке має справу з плановим періодом, що дорівнює одному року. Це пояснюється тим, що за період такої протяжності відбуваються всі ти пічні для життя підприємства події, оскільки за цей строк вирівнюються сезонні коливання кон'юнктури. По часу річний бюджет (план) можна розділити на місячні або квартальні бюджети (плани).

Неможливо виробляти загальні правила, що встановлюють ступінь деталізації бюджету. В першу чергу вона залежить від того, наскільки високий рівень надійності складних розрахунків. Крім того, на кожному конкретному підприємстві необхідно оцінити ступінь необхідності деталізації бюджетів для забезпечення координації окремих запланованих дій.

РОЗДІЛ 2 ФІНАНСОВО-ЕКОНОМІЧНА ДІЯЛЬНІСТЬ ТА її

АНАЛІЗ НА ВАТ "ХЕРСОНСЬКИЙ БАВОВНЯНИЙ КОМБІНАТ"

2.1. Організаційно-економічна характеристика підприємства

Відкрите акціонерне товариство "Херсонський бавовняний комбінат" (ВАТ "ХБК") засноване відповідно до рішення Фонду державного майна від 29 лютого 1996 року №31-AT шляхом перетворення державного підприємства "Херсонський виробничий бавовняний комбінат" у відкрите акціонерне товариство та зареєстровано 16 квітня 1996 року Херсонським міськвиконкомом (свідоцтво № 3677).

Засновником відкритого акціонерного товариства є Фонд державного майна України.

Акціонерами Товариства можуть бути: державні органи приватизації, а також юридичні та фізичні особи, які набули права власності на акції Товариства у процесі приватизації, випуску нових акцій на вторинному ринку цінних паперів.

Вищим органом Товариства є загальні збори акціонерів Товариства. У період до проведення перших зборів акціонерів та придбання у процесі приватизації прав власності на акції Товариства іншими акціонерами вищим органом був засновник як єдиний акціонер.

Статутний Фонд створеного Товариства склав 35996,8 тис. грн., кількість акцій всього - 143987440 штук, номінальна вартість однієї акції - 0,25 грн.

Акції розміщуються по плану, затвердженому Фондом держмайна від 17.03.98 року і у відповідності з [3, 4]:

• пільговий продаж (реалізовано) - 3,20 %;

• продаж акцій на сертифікатному аукціоні за майнові та компенсаційні сертифікати (реалізовано) - 9,83 %;

• продаж пакетів акцій по некомерційному курсу за грошові кошти під

• інвестиційні зобов'язання - 51,00 %;

• залишаються за державою - 26,00 %;

• продаж за грошові кошти через фондову біржу - 9,98 %. Станом на 01.01.98 р. продано акцій:

• пільговий продаж - 4598788 акцій (3,20 %);

• на аукціоні - 14153680 акцій (9,83 %).

Виконавчим органом Товариства є Правління, яке здійснює керівництво його поточної діяльності.

Будівництво комбінату розпочалося в 1952 році підготовкою до пуску 1-ого прядильного виробництва. Акт прийняття першої черги підписано у 1966 році.

До складу комбінату увійшли:

| Прядильно-ткацькі фабрики |

3 |

| Оздоблювальна фабрика |

1 |

| Цех товарів широкого вжитку |

1 |

| Швейних цех "Ритм" |

1 |

Відділи:

• головного енергетика;

• головного механіка;

• ремонтно-будівельний;

• транспортний;

• автоматизованої системи управління;

• збуту;

• матеріального постачання;

• житлово-комунальний.

На підприємстві діє випускне технологічне обладнання, представлене в табл. 2.1 (за станом на 01.01. 1997 р.)

Таблиця 2.1.

СКЛАД ОБЛАДНАННЯ ВАТ "ХБК"

| Обладнання |

Наявність, тис. шт |

1. Прядильно-веретенних камер

В тому числі:

|

200.2 |

| а) прядильних камер БД |

64.1 |

| б) прядильно-крутильных веретен |

62.9 |

2. Ткацького обладнання

В тому числі:

|

4.9 |

| а) човникового обладнання |

1.0 |

| б) пневморапірних машин АТПР |

1.7 |

в) пневматичних СТБ

г)Р-190

|

2.0

0.2

|

На комбінаті діє дві системи прядіння: кардна і гребінна. Для гребінної системи прядіння встановлені:

• стрічкоз'єднувальні машини фірми "Текстіма"-1576 — 7 одиниць;

• гребінночесальні машини фірми "Текстіма"-1532 —44 одиниці.

Для скорочення дефіциту сировини на ПТФ № 1 розроблена нова технологія змішаного прядіння льону та бавовни на бавовно-прядильному виробництві. Метод отримання котоніну з відходів льноволокна захищений патентом України (рішення від 14.02.1997 р. № 95073308 Держпатент України).

Для цього були придбані та освоєні дві лінії ПЛ - 150 - ПІ.

Освоєно нові види продукції на основі котоніну:

• в прядінні №20 и №20/2 — 60% льону, 30% бавовни, 10% віскози;

• в прядінні №29.4 - 60% льону та 40% лавсану. Розроблені в ткацтві з даної пряжі нові артикули тканин:

• тканина портьєрна лляна арт. №5Б0033;

• тканина льнополіефірна костюмна, арт № 5В0034;

• тканина змішана рушникова з кольоровими просновками, арт. №5В0007;

• рушники лляні, арт. № 5В0036.

ВАТ «ХБК» - сучасне підприємство з великими можливостями. Всього на комбінаті встановлено 1200 одиниць обладнання, в том числі в цехах основного виробництва - 8800 одиниць обладнання.

За останні 10 років 40% обладнання оновлено. В прядильному виробництві встановлені нові чесальні, стрічкорівняльні та прядильні машини, які дозволяють випускати пряжу різної лінійної щільності, в ткацькому виробництві - станки типу АТПР и СТБ-4-330, СТБ-2-220, СТБ-2-216, СТБ-1-180, які відповідають закордонним вимогам, а також ткацькі станки Р1-190-310, виготовлені по ліцензії фірми «Зітцер-Рюті», які дозволяють випускати широкі тканини.

Маючи перефарбувальні цехи комбінат випускає різнобарвні тканини різних артикулів та призначень — меблеві тканини, декоративні тканини, махрові вироби, інші тканини підвищеного попиту.

На комбінаті розроблено тканини, які є аналогами тих, що ввозяться до України з Росії та Прибалтики, а є такі, які випускаються тільки у нас.

Обсяг товарної продукції за 1997 рік склав 25908,4 тис. грн., темп росту у порівняльних цінах - 100,05 %.

За І квартал 1998 року вироблено:

• пряжі - 1096,3 тони (або 14,3 % від наявних потужностей), у тому числі з давальної сировини - 52,4 тони;

• суворих тканин - 3558,0 тис. п. м. (або 9,6 % від наявних потужностей), у тому числі з давальної сировини - 371,0 тис. п. м.;

• готових тканин 1981,0 тис. п. м., у тому числі з давальної сировини - 399,6 тис. п. м.

За 1999 рік вироблено продукції у порівняльних цінах на суму 21470,6 тис. грн. Темп росту до 1998 року складає 52,9 %. Робота підприємства здійснювалась за рахунок давальної сировини.

З давальницької сировини вироблено:

• 411,3 тн бавовняної пряжі, або 43,6 % від загального випуску бавовняної пряжі ;

• 1462,1 тис. п. м. суворих бавовняних тканин (23,9 %);

• 1093,6 тис. п. м. готових тканин або 16,4 % від об'єму бавовняних тканин.

Темпи по виробництву продукції у натуральному виразі до 1998 року складають відповідно: 29,2 %; 41,2 % та 46,7 %.

З 1998 року на комбінаті виник спад виробництва, який пояснюється незабезпеченістю сировиною (бавовною), продукцією виробничо-

технічного призначення, хімікатами, барвниками, подорожчанням енергоносіїв (теплоносіїв) через відсутність в Україні виробництва багатьох з вищеперерахованих матеріальних ресурсів або наявності їх виробництва в недостатній кількості.

Поставки на комбінат для виробничих потреб в 1997 році склали:

• сировини (бавовни) — 12396,0 тис.грн.;

• обладнання — 62,0 тис. грн.;

• запчастин, допоміжних матеріалів 2791,6 тис. грн.;

• барвників, текстильно-допоміжних матеріалів —248,1 тис. грн.. У зв'язку з відсутністю оборотних засобів підприємство

поповнювало свої потреби у сировині та матеріалах в основному за рахунок поставок по договорам з комерційними структурами на рівні давальної сировини (95 %). Постійними постачальниками були:

• МП "Кондор" м. Херсон;

• ТОВ "Укрос" м. Київ;

• МП "Біоніка" м. Березовиця Тернопільської обл.

За рахунок кредитів Укрсоцбанку підприємством в 1997 році були сплачені:

• на суму 73,2 тис. грн. - розробка технічної документації для обґрунтування будівництва котельні та обладнання для неї. Введення у дію власної котельні дозволило підприємству значно зменшити витрати на теплоенергію, особливо в оздоблювальному виробництві.;

• на суму 40,0 тис. грн. — бавовняне волокно.

• на суму 78,4 тис. грн. — віскозне волокно.

По бартерному обміну одержані запчастини, текстильно-допоміжні матеріали, барвники.

Реальною сировиною для виробництва в 1998 році є бавовна (3394 тон), яка одержана по кредитній лінії PL - 480/97 від американських компаній "Allenberg Cotton" та "Dunavant Enterprises, inc". У 1998 році з бавовни, яка надійшла по "кредитній лінії", вироблено 1445 тис. п. м. готових бавовняних тканин.

Таблиця 2.2.

ВИКОРИСТАННЯ ВИРОБНИЧИХ ПОТУЖНОСТЕЙ НА ВАТ "ХБК"

| Найменування показника |

1997 рік |

1998 рік |

1999 рік |

| Виробнича потужність |

147305 |

147305 |

140909 |

| Фактичний випуск т. п. м. |

5967 |

5306,8 |

7153,9 |

| Використ. вироби, потужностей, % |

4,05 |

3,6 |

5,08 |

Рівень використання виробничих потужностей по виробництву пряжі склав 3,3 %, по випуску тканин - 4,8 % (розрахунок потужностей виконаний при завантаженні устаткування в дві зміни).

2.2. Аналіз фінансового стану підприємства

Свою фінансову діяльність ВАТ "Херсонський бавовняний комбінат" за 1997, 1998, 1999 роки закінчив зі збитками відповідно в сумах 16491,0 тис. грн., 19336,0 тис. грн., 25309 тис. грн. Причинами цього стали невиконання плану реалізації продукції, що призвело до подорожчання собівартості продукції, а також наявність великої соціальної сфери (ЖКГ, гуртожитки).

Показники, які характеризують результати господарської діяльності, наведені у таблиці 2.3:

Таблиця 2.3.

РЕЗУЛЬТАТИ ГОСПОДАРСЬКОЇ ДІЯЛЬНОСТІ

| Показники

|

Звіт

1998

року

|

Звіт

1999

року

|

Відхи-

лення

до 1998 року

|

В % до

1998

року

|

| Виручка від реалізації |

27889 |

29354 |

+ 1465 |

105,2 |

| Збиток від реалізації |

9498 |

13592 |

+4094 |

143,1 |

| Балансовий збиток |

19336 |

25309 |

+5973 |

130,9 |

| Використання прибутку (збитку) |

6293 |

6935 |

+642 |

110,2 |

| Всього збитки (неприкриті збитки) |

25629 |

32244 |

+6615 |

125,8 |

| Використання прибутку: |

| - платежі до бюджету |

229 |

33 |

-196 |

| - ФРП |

86 |

204 |

+ 118 |

| - ФМЗ |

459 |

640 |

+ 181 |

| - ФСР |

2509 |

4020 |

+ 1511 |

| - Інші ( штраф, пеня) |

3010 |

2038 |

-972 |

Витрати на реалізовану

продукцію

|

37183 |

42684 |

| Збитковість реалізованої продукції ( в % ) |

25,54 |

31,84 |

+6,3 |

| Витрати на 1 грн реалізованої продукції |

133,32 |

145,41 |

+ 12,09 |

113,8 |

З даної таблиці видно, що при збільшенні обсягів реалізованої продукції на 5,2 % непокриті збитки склали 32244 тис. грн., тобто збільшились до факту 1998 року на 6615 тис. грн. Збільшення збитків до 1998 року склалося за рахунок:

1) росту витрат, а отже і збитків на реалізовану продукцію на 4094 тис. грн.;

2) збільшення позареалізаційних збитків на 1879 тис. грн. за рахунок зміни курсу іноземних валют, що призвело до збільшення збитків на 2275 тис. грн.; зміна курсу іноземних валют збільшила у 1999 році позареалізаційні збитки на 11318 тис. грн., що склало 96,6 % у сумі позареалізаційних збитків та 35,1 % у структурі непокритих збитків. Усі позареалізаційні збитки у структурі непокритих збитків склали 36,3 %;

3) збільшення витрат за рахунок використання прибутків призвело до збільшення збитків на 642 тис. грн. за рахунок збільшення витрат у соціальній сфері (витрати за рахунок використання прибутків у загальній структурі збитків склали 21,5 %).

Збиток від реалізації в 1999 році склав 13592 тис. грн. або 42,15 % у структурі непокритих збитків. На збільшення збитків від реалізації вплинули наступні чинники:

• нарахування процентів по американському кредиту та під гарантії уряду в сумі 1345,8 тис. грн. або на 428 тис. грн. більше, ніж у 1998 році;

• збитки за рахунок реалізації продукції по цінам нижче діючих на період відвантаження, як результат переходу на нові ціни у жовтні 1998 року (по раніше укладеним договорам відвантаження продукції здійснювалось за старими цінами) збільшили збитки підприємства на суму 909,1 тис. грн.;

• збільшились витрати на обробку одиниці продукції у зв'язку з нестабільною роботою підприємства через відсутність оборотних засобів. Незабезпеченість підприємства сировиною та матеріалами призводить до простою обладнання, низького рівня використання виробничих потужностей.

За 1999 рік виробництво товарної продукції у діючих цінах клало 21409 тис. грн. Витрати на виробництво товарної продукції -5826 тис. грн. Збиток від випуску товарної продукції - 14417 тис. грн., іівень збитковості - 40,24 %.

Збитки до звіту 1998 року від товарної продукції зросли на 4284,1 тис. грн., а рівень збитку на 12,23%. За основною діяльністю (без дочірніх підприємств) вироблено продукції на суму 18604,4 тис. грн. Витрати на виробництво продукції склали 32898,1 тис. грн.

До складу собівартості за 1997 рік підприємством не були віднесені проценти за користування кредитом Укрсоцбанку. Це пояснюється тим, цо у 1996 році банком були сторновані прострочені проценти, нараховані а квітень - травень 1996 року у сумі 535,9 тис. грн., які були враховані у собівартості продукції. Подорожчання фактичної собівартості порівняно з плановою виникло по наступним статтям: у 1997 році:

• зарплата виробничих робітників на 1,7 млн. грн. (у 3,2 рази);

• відрахування на соціальне страхування на 0,3 млн. грн.(у 2 рази);

• утримання та експлуатація устаткування на 4,4 млн. грн. (у 3,5 рази);

• цехові витрати на 4,6 млн. грн. (у 3,5 рази);

• позавиробничі витрати на 0,2 млн. грн. ( у 3,4 рази).

У 1999 році:

• заробітна платня виробничих робітників на 1,7 млн. грн. (у 2,9 рази);

• відрахування на соціальне страхування на 0,6 млн. грн. (у 2,9 рази);

• утримання та експлуатація устаткування на 4,6 млн. грн. (у 3,1 рази);

• цехові витрати на 6,1 млн. грн. (у 3,9 рази);

• позавиробничі витрати на 0,1 млн. грн. (у 2,3 рази).

Перевитрати по фактичній собівартості до рівня по плановим нормам склалась за рахунок невиробничих витрат. Так при запуску у дію оздоблювальної фабрики та шліхтувальних цехів фабрики після довгого простою йде споживання пару та енергії на прогрівання устаткування. Також здійснюються витрати електроенергії на чергове освітлення та сигналізацію у період простоїв.

При частковому запуску технологічного обладнання виникають втрати енергії двигунів, витраченої на вентиляцію та кондиціювання повітря, виникають допоміжні витрати на ремонт та утримання обладнання, які пов'язані з довгочасними простоями обладнання та неритмічною його роботою. Амортизаційні відрахування по будівлям та обладнанню нараховуються незалежно від ступеню його використання. Необхідний поточний ремонт будівель та споруд, утримання пожежної та воєнізованої охорони, — усе це постійні витрати, які не залежать від обсягу виробленої продукції та режиму роботи підприємства.

Значну питому вагу у фактичній собівартості формує сировина, утримання обладнання та цехові витрати.

Питома вага сировини у витратному механізмі збільшилась на 14,9 %. Одночасно виникло зменшення по наступним статтям:

• утримання обладнання - на 9,3 %;

• цехові витрати - на 5,3 %;

• загальнофабричні витрати - на 3,5 %;

• заробітна платня - на 3,1 %.

У зв'язку з вищеперерахованим витрати на 1 гривню товарної продукції зменшились. Однак, необхідно відмітити, що у цей період збільшились витрати по статті "Паливо та енергія на технологічні цілі" на 1,6 % або в 1,4 рази.

Таким чином, подорожчання собівартості виникло за рахунок умовно-постійних витрат, які входять у комплексні статті (цехові витрати, загально-фабричні витрати, витрати на утримання та експлуатацію машин та обладнання).

Дані про чисельність персоналу та продуктивність праці наведені у таблиці 2.4.

Як видно з таблиці, середньооблікова чисельність персоналу за період з 1.04.98 року по 1.01.2000 рік зменшилась на 710 чоловік або на 10,3 %. Чисельність промислово-виробничого персоналу за 1999 рік зменшилась на 192 чоловік або на 3,4 %. Продуктивність праці на одного працюючого ПВП зменшилась на 3231,7 грн. або на 45,3 %.

За 3 місяці 1998 року відпрацьовано 2021916 людино-годин, в т. ч. ПВП - 1697873 людино-годин. Непродуктивні втрати робочого часу склали 993813 людино-годин. Відпустки з ініціативи адміністрації склали 932443 людино-годин. Прогулів нараховується 4490 людино-годин.

Таблиця 2.4.

ПЕРСОНАЛ ПІДПРИЄМСТВА

| Показники |

На

1.04.98

|

На

1.01.99

|

На

1.01.00

|

| Середньооблікова персоналу, чол, у т. ч. чисельність |

6879 |

6169 |

| промислово-виробничого персоналу (ПВП). чол. |

5807 |

5694 |

5502 |

| продуктивність праці на одного працюючого пвп, грн. |

7134,0 |

3902,3 |

За 1999 рік нараховано заробітної платні на суму 8444 тис. грн., належить до виплати 7394 тис. грн. Фактично виплачено заробітної платні на суму 5992 тис. грн. за 1999 рік та 1189 тис. грн. за рахунок погашення заборгованості за попередні роки.

Продано продукції, надано послуг та платежів по взаємозаліку за рахунок заробітної платні на суму 6313 тис. грн. або 87,9 % від виплачених сум.

На кінець 1999 року заборгованість по заробітній платні склала 1445 тис. гри., тобто зросла до якої є на 1.01.1999 року на 223 тис. грн.

Середньомісячна заробітна плата одного працівника за 1999 рік склала 113,21 гривень.

Через зниження обсягів виробництва у зв'язку з нестабільністю поставок сировини, зупинками через відсутність енергоносіїв з'явилась тенденція до уповільнення обіговості обігових коштів на комбінаті та збільшення позикових коштів, за рахунок яких підприємство формує у значній мірі свої обігові кошти (таблиця 2.5.).

Таблиця 2.5.

ОБІГОВІ КОШТИ ВАТ "ХБК"

| Найменування показника |

1992 |

1993 |

1994 |

1995 |

1996 |

1997 |

| Обіг коштів (в днях) |

54,32 |

48,90 |

90,78 |

158,1 |

375,8 |

474,0 |

| Коефіцієнт співвідношен- |

| ня власних та позикових |

1,47 |

0,92 |

1,77 |

1,04 |

8,40 |

| коштів |

Розрахунок нормативу власних обігових коштів за 1999 рік наведений у таблиці 2.6.

Таблиця 2.6.

РОЗРАХУНОК НОРМАТИВУ ВЛАСНИХ ОБІГОВИХ КОШТІВ

| Найменування показника |

План |

Факт |

| Собівартість товарної продукції |

116955 |

35826 |

| Відпрацьовано робочих днів |

250 |

126 |

| Одноденний норматив |

467,8 |

284 |

| Норма в днях |

99,4 |

99,4 |

| Норматив власних обігових коштів |

46501 |

28230 |

Власні обігові кошти у підприємства відсутні за нормативом 28,2 млн. грн. на 1.01.2000 року.

Коефіцієнт співвідношення позикових та власних коштів за період з 1992 по 1997 роки перевищує оптимальні значення менше 0,5. Це свідчить про те, що підприємство в основному використовує позикові кошти.

Погіршує фінансовий стан підприємства ще й наявність довгострокової дебіторської та кредиторської заборгованості, структура яких наведена в таблиці 2.7.

Таблиця 2.7.

ЗАБОРГОВАНІСТЬ ВАТ "ХБК"

| Показники, тис. грн..

|

1997 р.

|

1998 р.

|

1999 р.

|

Відхилення 1999 р. до 1998

|

| Реалізація готової продукції |

27889 |

29354 |

+ 1465 |

| Кредиторська заборгованість, |

29036 |

39679 |

49882 |

+ 10203 |

| у т. ч.: бюджетна |

3388 |

9022 |

13358 |

+ 4336 |

| соцстрах, пенсійний фонд |

4475 |

9234 |

11589 |

+ 2355 |

| по заробітній платні |

2202 |

1238 |

1449 |

+ 211 |

| інші кредитори |

9799 |

11308 |

16745 |

+ 5437 |

| кредити банку |

9172 |

8877 |

6741 |

- 2136 |

| Дебіторська заборгованість: |

4954 |

6786 |

9932 |

+ 3146 |

| - грошові кошти |

185 |

193 |

192 |

- 1 |

| Всього дебіторської |

| заборгованості |

5139 |

6979 |

10124 |

+ 3145 |

Заборгованість по іншим кредиторам склалася в основному за рахунок:

• заборгованість за комплектуючі матеріали - 4099 тис. грн.;

• заборгованість по ЖКГ "ХБК" - 5388 тис. грн.;

• заборгованість за енергоносії - 1295 тис. грн.;

• заборгованість з покупцями та замовникам -3166 тис.грн.;

• заборгованість за послуги охорони - 425 тис. грн.;

• Заборгованість бюджету склалася за рахунок:

• заборгованості по ПДВ - 4292 тис. грн.;

• фонду Чорнобиля - 863 тис. грн.;

• податок з прибутку -1686 тис.грн.;

• економічні санкції - 2946 тис. грн.;

• амортизаційні відрахування - 279 тис. грн.:

• податок на землю - 142 тис. грн. Збільшення кредиторської заборгованості до бюджету в сумі 43236 тис. грн. виникло за рахунок нарахувань пені за несвоєчасну сплату платежів до бюджету в сумі 2946 тис. грн., а також заборгованості бюджету за виконання гарантійних зобов'язань по іноземному кредиту PL - 480 в сумі 1345,8 тис. грн. (яка погашена 31.12.1999 року, але проведена по бухгалтерському обліку в січні 2000 року).

За 1999 рік було погашено платежів до бюджету на суму 4054 тис. грн. при наявності поточних платежів у сумі 5975 тис. грн., тобто 67,9 % поточних платежів комбінатом були погашені. Однак через нарахування пені та штрафних санкцій загальна сума заборгованості не знижується.

Дебіторська заборгованість склалася за рахунок:

• розрахунків з покупцями та замовниками, - 5533 тис. грн.,

• у т. ч. по відділу збуту - 4588 тис. грн.;

• розрахунків з дебіторами та кредиторами - 1994 тис. грн.;

• податкових розрахунків -1267 тис.грн.;

• розрахунків по векселях - 200 тис. грн.;

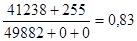

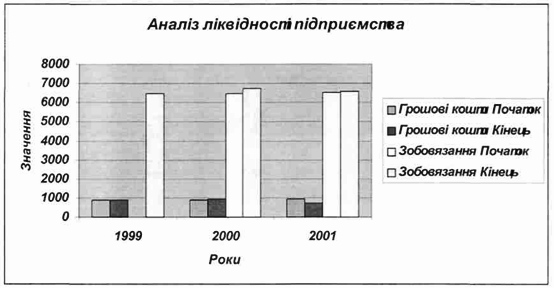

• розрахунків з підзвітними особами - 119 тис. грн. Коефіцієнт платоспроможності підприємства, розрахований як відношення запасів грошових коштів та інших активів до короткострокових пасивів у 1999 році склав 0,83 або на 0,24 нижче звіту 1998 року в зв'язку зі значним збільшенням короткострокових пасивів. Критичне значення цього показника дорівнює 1.

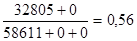

Коефіцієнт автономії складає 0,57 або нижче рівня 1998 року на 0,13 при критичному значенні 0,5. Цей показник зменшився за рахунок збільшення збитків.

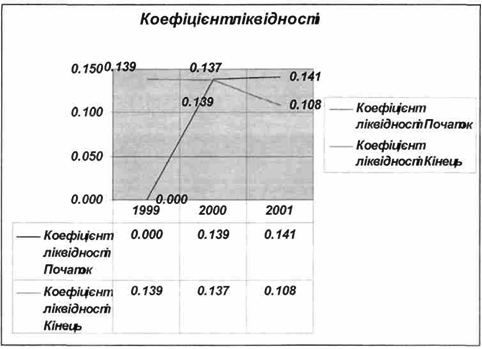

Коефіцієнт абсолютної ліквідності, визначений як відношення грошових коштів до короткострокових зобов'язань, на початок року склав 0,176, а на кінець року - 0,203, тобто зменшився на 0,027 при критичному значенні 0,2.

Обіговість обігових коштів за 1999 рік зменшилася на 45 днів з 556 до 511 днів, що є позитивною тенденцією.

Коефіцієнт фінансової стабільності склав 2,17, або нижче рівня 1998 року на 1,5 пункту при нормативному значенні більше 1. Він зменшився за рахунок збільшення збитків підприємства та кредиторської заборгованості.

Наведені показники фінансової незалежності та стабільності вище критичних, тобто підприємство відносно ще незалежне від зовнішніх фінансових джерел. Однак підприємство практично неплатоспроможне, про що свідчить коефіцієнт платоспроможності рівний 0,83.

Комбінат не має у своєму розпорядженні власні обігові кошти. їх величина складає мінус 40350 тис. грн., при нормативі 28230 тис. грн., а з врахуванням довгострокових кредитів — мінус 8389 тис. грн., при нормативі 28230 тис. грн.

Динаміка фінансових показників з 1997 року по 1999 рік наведена в таблиці 2.8.

Таблиця 2.8.

ДИНАМІКА ФІНАНСОВИХ ПОКАЗНИКІВ

| Показники

|

1997р.

|

1998р.

|

1999р.

|

| Виручка від реалізації продукції (без ПДВ та ін.) |

20418 |

27889 |

29354 |

| Витрати на виробництво реалізованої продукції |

32942 |

37183 |

42684 |

| Прибуток (збиток) від реалізації |

-12748 |

- 9498 |

-13592 |

| Рентабельність в % ( + ,- ) |

- 38,7 |

- 25,5 |

- 31,8 |

Балансовий прибуток (збиток),

у т. ч. від зміни курсу іноземної валюти

|

-11348

+ 37

|

-19336 - 9043 |

-25309 -11318 |

| Використання прибутку (збитку) |

- 5268 |

- 6293 |

-6935 |

| Непокриті збитки |

-16616 |

-25629 |

-32244 |

Обігові кошти,

у т. ч. в товарних запасах

|

28402

23263

|

42404

35425

|

41493 31369 |

| Власні обігові кошти з урахуванням довгострокових кредитів |

- 634 |

2725 |

- 8389 |

| Власні обігові кошти без урахування довгострокових кредитів |

- 1827 |

-18817 |

-40350 |

Продовження табл. 2.8.

| Показники

|

1997р.

|

1998р.

|

1999р.

|

| Дебіторська заборгованість, у т. ч. грошові кошти |

5139 185 |

6979 193 |

10124 192 |

| Кредити банку |

9172 |

8877 |

6741 |

| Кредиторська заборгованість |

19864 |

30802 |

43141 |

| Всього |

29036 |

39679 |

49882 |

| Товарна продукція |

16134 |

27223 |

21409 |

| Собівартість |

1799 |

37446 |

35826 |

| Питома вага оплати праці у витратах на виробництво ( % ) |

17,77 |

16,9 |

18,62 |

| Витрати на 1 грн. реалізованої продукції, коп |

161,34 |

133,32 |

145,41 |

| Витрати на 1 грн. виробленої продукції, коп. |

197,09 |

137,55 |

167,34 |

У даній таблиці наведені звітні показники 1997 року з внутрішнім оборотом, а показники 1998 та 1999 років без внутрішнього обороту.

Для аналізу фінансового стану підприємства та необхідних висновків щодо, зокрема, його фінансового положення застосовується наступна група коефіцієнтів, які порівнюються з нормативними та у динаміці.

Оцінка ліквідності підприємства.