МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Курсова робота

На тему: Фінансова система України

20

10

ЗМІСТ

Вступ

1. Предмет і задачі

2. Фінансова система України

3. Державні фінанси: сутність, функції та їх структура

4. Державний бюджет – центральна ланкасистеми фінансів України

5. Державні доходи

6. Державні видатки

Висновки

Список літератур

ВСТУП

Необхідність державних фінансів зумовлена тим, що за будь-якого типу економічних відносин основним призначенням держави є забезпечення фінансовими ресурсами тих потреб, які не можуть бути вирішені через ринковий механізм, тобто через попит і пропозицію, а також особисто кожним громадянином через об’єктивні причини. До них належать структурна перебудова економіки, боротьба з монополізмом, захист навколишнього середовища, захист громадян (інвалі- дів, дітей, людей похилого віку), проведення фундаментальних наукових досліджень, загальна освіта, підготовка кадрів, соціальне забезпечення і страхування, охорона здоров’я тощо.

Головні задачі

спрямовані:

- на теоретичну і практичну підготовку студентів з основ дер- жавних фінансів;

-формування умінь використання сучасної моделі функціону- вання державних фінансів; -формування умінь використання сучасної моделі функціону- вання державних фінансів;

- вивчення чинної законодавчої і нормативної бази з питань державних фінансів;

- розкриття ролі державних фінансів у складі фінансової сис- теми України;

-підготовку до роботи фахівців з формування й виконання державних доходів і видатків у ринкових умовах.

1. ПРЕДМЕТ І ЗАДАЧІ

1.1 Предмет і метод фінансової науки

Предметом фінансової науки є діяльність держави, підприємниць- ких структур, організацій та окремих громадян, пов’язана зі створен- ням і використанням фондів фінансових ресурсів.

Фінансові явища та процеси можна досліджувати на рівнях національної економіки, тобто на макрорівні, або підприємницької структури, та мікрорівні, або окремого громадянина. Об’єктом дослідження є загальна сума валового доходу та валових витрат, амортизаційних відрахувань, прибутку, грошова сума обі- гових коштів.

Загальною метою фінансової науки є вивчення дії об’єктивних законів і закономірностей у сфері фінансів, а також передача резуль- татів наукових досліджень до практичного використання.

Фінансова наука може успішно виконувати свою роль тільки за умов використання методів вивчення фінансового життя, основними з яких є методи індукції та дедукції. Вона складається з декількох ро- зділів, які містять науку про фінанси, державний бюджет, державні доходи і податки, фінанси підприємницьких структур, державний кредит, місцеві фінанси, страхування.

Реклама

1.2 Історичний аспект становлення та розвитку фінансової науки

Яксоціальнеявищефінансованаукавиниклавсередині ХV століття, коли товарно-грошові відносини досягли повного розвит- ку, створення фондів грошових коштів збільшилося насамперед для задоволення різних потреб держави, розширилися функції структур управління.

Найголовніші наукові дослідження належать французькому вче- ному Ж. Бодену, публікування роботи якого «Фінансові нерви держа- ви» у 1577 р. вважають початком фінансової науки. У цей же час з’являютьсяроботиіталійськихвченихФ.Петрарки,Бернандо, Дж. Баторо та ін.

У ХVІІ столітті значний внесок у розвиток фінансової науки зробили англійські вчені Т. Мен, Дж. Локк, Т. Гоббс. Основні їх роботи присвячені проблемам податкової системи. У другій половині ХVІІ ст. було надруковано роботу У. Петті «Трактат про податки та збори», зміст якої дав можливість її автору стати першим професій- ним економістом.

У кінці ХVІІІ століття на увагу заслуговують постулати французьких вченихбазується на тому, що тільки земля може давати чисті прибутки, тому держава може одержувати чисті прибутки як податок на землю.Ідеї А. Сміта, викладені в його роботі «Дослідження про багатство народу», сприяли тому, що наука про фінанси набула самостій- ного значення.

Найбільшого розвитку фінансова наука набула у ХІХ столітті, вцей час вона, відділяючись від загальної теорії політичної економії, стає самостійною наукою та сферою знань. Не можна також не зазна- чити внесок у розвиток цієї науки теоретиків марксизму: протягом майже століття комуністична ідеологія вважала К. Маркса і Ф. Енгельса творцями марксистської фінансової науки.

1.3 Розвиток фінансової науки в Україні

Фінансова наука в Україні розвивалася в умовах існування Російської імперії, тому важко виділити окремо внесок українських учених в її розвиток.

Довеликихукраїнськихвчених-фінансистівможнавіднести І. Франка, в роботах якого досліджуються питання податкової систе- ми, банківської справи, фінансово-кредитних відносин; М. Туган-Барановського, який в своїх працях викладає теоретичні питання збільшеннядоходівдержави,взаємозв’язокприбутків іззаробітною платою; М. Добриловського, який написав курс лекцій «Основи фі- нансової науки»; М. Бунге, що є автором робіт з питань грошового обігу, кредиту, державних фінансів. Фінансову науку вивчали також М. Алексієнко, П. Коваленко, І. Патлаєвський, М. Яснопольський та ін.

Реклама

Теоретично-змістова направленість наукових досліджень українських представників фінансової думки досягала рівня світової фінансової науки, а в деяких аспектах навіть випереджала її.

2. ФІНАНСОВА СИСТЕМА УКРАЇНИ

2.1 Сутність, призначення і роль фінансів

Фінанси виражають лише такі грошові відносини, які пов’язані з формуванням та використанням фондів грошових коштів суб’єктів господарювання та держави, тобто централізованих та децентралізованих фондів грошових коштів. Держава активно впливає на фінанси залежно від політичного устрою, основних завдань, чинних умов та інших Сутність фінансів проявляється в їх функціях. Фінанси виконуютьдвіосновніфункції:розподільну

та

контрольну

,якітісно пов’язані між собою. Розподільна функція фінансів пов’язана з розподілом валового внутрішнього продукту та його основної частини – національного доходу. Без участі фінансів національний дохід не може бути розподіленим. Серед великого різноманіття фінансових від- носин немає жодних, які б не були пов’язані з контролем за формуваннямівикористаннямгрошовихкоштів.Фінансиздійснюють контроль на всіх стадіях створення, розподілу та використання суспільного продукту і національного доходу.Пов’язування фінансів з формуванням, розподілом і використанням фінансових ресурсів є цілком прийнятним на всіх рівнях. Фінансова діяльність держави базується на законодавчо визначених формах мобілізації доходів і витрат з метою досягнення економічного і соціального прогресу в державі.Призначення фінансів – забезпечити необхідні умови для створення, розподілу та використання ВВП держави. Це досягається шляхом створення та використання різних фондів фінансових ресурсів на всіх етапах діяльності держави, підприємців і окремого громадянина.Визначення ролі фінансів у реформуванні української економіки можна звести до трьох вирішальних чинників: економічної стабільно- сті, адаптації до ринкових перетворень, стимулювання інвестиційної активності.

2.2 Структура фінансової системи

Фінанси функціонують через фінансову систему, яка містить сукупність різних форм організації фінансових відносин між державою і підприємствами, між підприємствами, організаціями і їх об’єд- наннями, відносини держави з підприємствами та організацій з населенням. Найважливішими інструментами даної системи є податки, платежі до бюджету, платежі за державні кредити, рентні платежі, формування бюджетних і позабюджетних фондів і їх використання для задоволення суспільних потреб.

Таким чином, фінансова система – це сукупність відокремлених,але взаємопов’язаних між собою сфер фінансових відносин, яким властиві централізовані або децентралізовані фонди грошових коштів, відповідний апарат управління та правове забезпечення.Загальнодержавні фінанси – це система грошових ресурсів, які зосереджені в руках держави і призначені для виконання економічних, соціальних і політичних функцій держави.Фінанси суб’єктів господарювання – це грошові ресурси, що забезпечують процес виробництва та відтворення в межах даного виробництва, а також сукупність форм і методів їх витрачання.

Фінанси суб’єктів господарювання поділяються:

на фінанси комерційних підприємств;

фінанси некомерційних підприємств;

фінанси громадських організацій та доброчинні фонди. Комерційні підприємства є основними платниками податків до фінанси громадських організацій та доброчинні фонди. Комерційні підприємства є основними платниками податків до

бюджету, а також внесків у державні цільові фонди.

До некомерційних підприємств належать установи, які надають послуги або виконують роботи безкоштовно чи за символічну плату (лікарні, школи, дитсадки, музеї, бібліотеки тощо).

Фінанси домогосподарств – це грошові фонди, що формуються з доходів, отриманих громадянами шляхом трудової та іншої діяльності або спадщини. Вони відображають рівень життя та фінансове забезпечення населення.

Основними принципами побудови даної трирівневої системи фінансів стали:

а) повна економічна самостійність фінансів суб’єктів господарювання і їх відокремлення від загальнодержавних фінансів;

б) самостійність і відособленість державного бюджету від позабюджетних фондів, у тому числі й фонду соціального страхування, пенсійного та інших;

в) самофінансування усіх господарських суб’єктів;

г) формування незалежної бази місцевих і регіональних бюджетів;

ґ) правоведеннянезалежноїфінансовоїполітики длявсіх суб’єктів господарювання;

д) розробка і реалізація бізнес-планів кожним з учасників фінансово-господарської діяльності.

2.3 Правові та організаційні основи фінансової системи

Нормативно-правове забезпечення фінансової системи ґрунту- ється насамперед на Конституції України, Законах України, Постано- вах Верховної Ради, декретах Кабінету Міністрів України, указах Президента України, а також на нормативних актах міністерств та інших органів, нормативних актах місцевих рад. Правове регулювання фінансових відносин, що виникають при створенні та використан- ні фондів фінансових ресурсів, є однією з форм управління економічним і соціальним розвитком з боку держави.

Правові акти виконують такі основні функції:

визначають коло юридичних і фізичних осіб, на які у даний час поширюється дія правової норми;

регламентують права і обов’язки юридичних і фізичних осіб щодо мобілізації та використання фондів фінансових ресурсів;

є підґрунтям для вжиття відповідних заходів щодо виконання правових норм.

Правові норми, що регулюють фінансові відносини, є системою фінансового права, яка ґрунтується на конституції держави.

Ринкова модель економіки не може існувати й розвиватися без втручання держави в процеси розподілу й перерозподілу зновствореної вартості в суспільстві. Для цього використовують фінанси, а бюджет є конкретною формою реалізації функцій держави.СпеціальнимибюджетнимизаконамиєБюджетнийкодекс України та Закон України «Про Державний бюджет України», який приймається щороку.До інших законів, що регулюють бюджетні відносини, можуть бути віднесені два типи законодавчих актів:

а) суто бюджетні, присвячені регулюванню виключно бюджетних відносин;

б) закони, які містять деякі норми, що регулюють бюджетнудіяльність.

Організаційну роботу з використання чинного законодавства у сфері фінансів здійснюють фінансові органи, які очолює Міністерст- во фінансів.

2.4 Управління фінансовою системою

Управління фінансами – це сукупність форм і методів цілеспрямованого впливу держави на формування й використання централізованих і децентралізованих фондів фінансових ресурсів, що знаходяться у розпорядженні державних органів управління.

Організаційну й методичну роботу з управління фінансами здійснює Міністерство фінансів України. Його повноваження й основні функції визначаються положенням «Про Міністерство фінансів України», яке затверджується Кабінетом Міністрів. Воно несе відповідальність за фінансовий стан держави, розробку та реалізацію фінансової політики. Для оперативного управління фінансовою системою держави обирається колегія, склад якої затверджується Кабінетом Міністрів.

Ці органи покликані виконувати ряд функцій:

1. Підготовку проекта державного бюджету України.

2. Організацію використання бюджетів, підготовку звітів щодо їх використання.

3. Розробку проектів нового законодавства.

4. Обґрунтування основних положень фінансової політики держави.

5. Здійснення контролю над дотриманням фінансового законодавства.

6. Управління оперативною роботою фінансових органів різних рівнів.

7. Контроль, ревізію та перевірку фінансово-господарської діяльності всіх державних організацій.

Також управлінням фінансово-господарською діяльністю в державі займаються, крім вищезазначених організацій фінансові органи державної адміністрації, виконкоми рад, фінасові підрозділи міністерств і відомств, фінансові відділи на підприємствах, державна податкова адміністрація, пенсійний фонд, рахункова палата, контрольно-ревізійне управління тощо.

3. ДЕРЖАВНІ ФІНАНСИ: СУТНІСТЬ,

ФУНКЦІЇ ТА ЇХ СТРУКТУРА

Потрібно завжди пам’ятати, що не діяльність держави сама по собі, а об’єктивні потреби суспільного розвитку зумовлюють існу- вання фінансів. Для здійснення своїх функцій держава використовує частину фінансових ресурсів суспільства, які приймають форму дер- жавних фінансів. У теорії фінансів уже вироблене чітке визначення ролі та призначення державних фінансів у побудові фінансової сис- теми України транзитивного періоду. Узагальнене визначення може бути таким: головне призначення державних фінансів – за допомогою різних фінансових інституцій сприяти успішному економічному й со- ціальному розвитку держави.

3.1 Сутність державних фінансів

Під державними фінансами розуміють сукупність фінансових відносин, яка забезпечує досягнення цілей внутрішньої та зовнішньої політики держави. Ці відносини пов’язані з формуванням фінансових ресурсів у розпорядження держави, в тому числі за рахунок підпри- ємств і приватизації державної власності.

За економічною сутністю, державні фінанси – це система грошових ресурсів, які зосереджені в руках держави і призначені для виконання притаманних державі економічних, соціальних і політичнихфункцій, та сукупність форм і методів, за допомогою яких ці фонди формуються.

Під державними фінансами може розумітися також сукупністьфінансових інститутів, їх зв’язків і взаємовідносин, які забезпечують досягнення поставлених цілей.Як центральна підсистема фінансових відносин державні фінан- си мають визначені складові: загальнодержавні фінанси, до яких на- лежать Державний бюджет, місцеві фінанси, державний кредит, дер- жавне страхування, централізовані та децентралізовані фонди цільо- вого призначення; фінанси господарюючих суб’єктів, які характери- зуються такими ж рисами, як і державні фінанси.

Загальнодержавні фінанси забезпечують фінансування тих заходів, які мають загальнодержавний характер. Зокрема, до них належать: фінансування діяльності органів державної влади та управління, проведення регулювання соціально-економічного розвитку, здійснення перерозподілу ВВП між територіями, галузями, населенням та ін.

В українському законодавстві чітко розподіляються повноваження щодо фінансової діяльності, що здійснюється державою через посередництво органів державного управління підприємствами, установами, організаціями. У загальнодержавних фінансах держава, в особі уповноважених фінансових і кредитних установ, сама мобілізує, розподіляє і використовує фонди грошових коштів, фінансуючи народне господарство, соціально-культурну сферу, оборону, управління, створення матеріальних і фінансових резервів. На створення і ви- користання децентралізованих фондів грошових коштів держава упов- новажує підприємства, об’єднання та міністерства. Ці фонди грошо- вих коштів є фінансами галузей народного господарства. З централі- зованими вони тісно пов’язані податковими та іншими обов’язковими платежами, а при необхідності, фінансуванням з них.

3.2 Функції державних фінансів

Головне призначення державних фінансів

– через різноманітні фінансові інституції сприяти успішному економічному і соціальному розвитку держави, забезпеченню прав і свобод людини. Досягають цього через методи і форми мобілізації фінансових ресурсів у розпорядження держави та використання їх на розвиток економіки, забезпечення соціальних гарантій населення, утримання армії, органів усіх ланок влади.

Держава будує свою фінансову політику, головним завданням якої є пошук оптимальної моделі перерозподілу фінансових ресурсів з метою прискорення зростання матеріального виробництва і добробуту населення. Для побудови такої моделі потрібно визначити рівень втручання держави у господарську діяльність виробничих структур і рівень зобов’язань держави щодо соціального забезпечення своїх громадян. Від цих чинників залежить, яка частка валового національного продукту має зосереджуватися у фінансових інституціях, створюваних державою.

Державні фінанси як економічна категорія проявляються в функціях, які вони виконують.

Основні функції фінансової системи:

планування; організація; стимулювання; контроль. планування; організація; стимулювання; контроль.

Функція планування – передбачає формулювання цілей та вибіршляхів їх досягнення на підставі розмежування повноважень і предметів відання між державою, регіонами та органами місцевого самоврядування.

Реалізується ця функція через складання бюджетів на відповідний фінансовий рік і перспективу, балансів фінансових ресурсів, порядку оподаткування тощо.Функція організації містить бюджетний устрій, бюджетну класифікацію, передбачає необхідність визначення порядку складання, затвердження і виконання бюджету, вибір уповноважених кредитних організацій, розмежування повноважень законодавчих та виконавчих органів влади в бюджетному процесі, визначення прав і обов’язків функціональних підрозділів фінансових органів.

Функція стимулювання базується на діяльності, яка направлена на реалізацію цілей.

Функції фінансів, пов’язані з регулюванням реального грошово- го обігу:

1. Розподільна функція, результатом якої є формування та вико-

ристання централізованих фондів грошових коштів, утримання неви- робничої сфери економіки.

2. Контрольна функція, яка реалізується за такими основними напрямками:

контроль за правильним і своєчасним перерахуванням коштів у централізовані фонди;

контроль за додержанням заданих параметрів централізова- них фондів грошових коштів з урахуванням потреб виробничого і со- ціального розвитку;

контроль за цілеспрямованим і ефективним використанням фінансових ресурсів.

3.3 Склад і структура державних фінансів

Державні фінанси – головна ланка фінансової системи України, яка охоплює майже 80 відсотків усіх фінансових ресурсів і містить різноманітні фінансові інститути, за допомогою яких держава здійс- нює свою діяльність.

Структура державних фінансів у вчених-фінансистів нашої країни ще немає чіткого визначення, але більшість погоджується із включенням до неї таких елементів:

1) загальнодержавного бюджету – сукупність усіх бюджетів у державі;

2) централізованих та децентралізованих фондів цільового призначення;

3) фінансів підприємств і організацій державної та комунальної форм власності;

4) державного кредиту;

5) державного страхування.

За рівнями державні фінанси поділяються на загальнодержавні

та місцеві

.

Головне завдання структурної системи державних фінансів –установлення оптимального співвідношення між її рівнями.

Загальнодержавний бюджет відображає відносини, пов’язані з мобілізацією, розподілом та використанням централізованих грошових фондів. За рахунок централізованих грошових фондів фінансуються видатки держави на капітальне будівництво, реконструкцію підприємств, структурну перебудову, конверсію, утримується вся неви- робнича сфера – освіта, охорона здоров’я, фізична культура, спорт,

оборонний сектор, управління, правоохоронні органи, соціальне забезпечення громадян, здійснюється багато інших програм.

Децентралізовані державні фінанси (їх ще називають децентралізованими фондами грошових коштів) є в усіх галузях народного господарства. Нині підприємства та організації усіх форм власності утворюють фонди за рахунок прибутку.

Основою державних фінансів є бюджети різного рівня. Державний бюджет є головною і провідною ланкою фінансової системи та важливою фінансовою категорією. Основний фінансовий документ держави – це план формування і використання фінансових ресурсів на поточний рік для забезпечення завдань і функцій, які здійснюються органами державної влади. За матеріальним вкладом Державний бюджет – централізований фонд фінансових ресурсів держави, а за соціально-економічною суттю – основний засіб перерозподілу національного доходу.

Державні цільові фонди – це фонди грошових коштів, які маютьцільове призначення і знаходяться у розпорядженні центральних та місцевихорганіввлади.Досистемидержавнихцільовихфондів України входить близько 20 фондів. Найбільшими з них є:

1. Пенсійний фонд.

2. Фонд соціального страхування у зв’язку з тимчасовою втра- тою працездатності та витратами, зумовленими народженням і похо- ванням.

3. Фонд соціального страхування від нещасних випадків на ви- робництві та професійних захворювань.

4. Фонд соціального страхування на випадок безробіття.

5. Державний інноваційний фонд.

6. Фонд соціального захисту інвалідів.

7. Фонд охорони навколишнього природного середовища.

Кожен із державних цільових фондів має закріплені доходи та видатки і відповідну систему управління.

Державний кредит – це сукупність відносин, у яких держава позичальником коштів, кредитором і гарантом. Найважливішими формами державного кредиту є державні позики, грошово-речові лотереї, використання частини вкладів населення в ощадних установах.

Ця підсистема державних фінансів покликана мобілізувати фінансові ресурси для фінансування витрат із бюджету, які не відшкодовуються його доходами.

Існування державного кредиту веде до утворення державного боргу як сукупності зобов’язань держави перед населенням, юридичними особами, іноземними державами і міжнародними організаціями.

Державний борг поділяється на зовнішній та внутрішній. Усі кошти як у межах держави, так і за зовнішніми запозиченнями, спрямовуються на покриття дефіциту бюджету. Мобілізація коштів через державний кредит дає змогу впливати на інфляційні процеси в державі у бік їх зменшення. У видатковій частині Державного бюджету щорічно передбачаються видатки на обслуговування державного боргу.

Загальнообов’язкове державне соціальне страхування – це система прав, обов’язків і гарантій, яка передбачає надання соціального захисту за рахунок грошових фондів, що формуються шляхом сплати страхових внесків, надання бюджетних коштів та інших джерел згідно із чинним законодавством.

3.4 Принципи та роль державних фінансів

Державні фінанси, тобто насамперед система бюджетів держави, в ринкових умовах є одним із найдієвіших інструментів впливу на темпи та пропорції розвитку економіки. Держава впливає на фінансові можливості господарських структур і громадян за допомогою об’єктів оподаткування, ставок податків і пільг при оподаткуванні, мобілізуючи доходи до бюджету.

Роль державних фінансів виявляється не меншою мірою у формах і методах мобілізації фінансових ресурсів. Важливе значення має те, як мобілізуються ресурси, якими каналами та в якій формі відбувається їх рух, на яких засадах вони виділяються. Визначення об’єкта оподаткування або обчислення платежів, передбачених пільг, строків оплати, відповідальності за несвоєчасну оплату є механізмом впливу на економічні та соціальні процеси.

Державні фінанси значно впливають на темпи та пропорції розвитку економіки при фінансуванні саме з бюджету і насамперед витрат на розвиток економіки. Із бюджету здійснюється фінансування операційних та інших витрат на розвиток агропромислового комплексу, надаються дотації вугільній промисловості, спрямовуються капітальні вкладення в низку об’єктів загальнодержавного значення, фінансуються науково-технічні програми.

За допомогою бюджету створюються спеціальні економічні зони, які суттєво впливають на прискорення територіального розвитку економіки. Найбільший вплив бюджет має на темпи та пропорції розвитку економіки завдяки фінансуванню соціальних витрат і науки.

Стан державних фінансів – один з головних показників стійкостіекономіки та досконалості соціальної системи.

Особливе значення має визначення ролі фінансів у реформуванні української економіки, яка може бути зведена до трьох вирішальних чинників:

1) економічної стабілізації;

2) адаптації до ринкових перетворень;

3) стимулюванню інвестиційної активності.

Фінансова стабільність означає наявність стійких джерел фінансування, можливість притягнення коштів на ринок капіталів, накопичення ресурсів для розширення виробництва та розвитку суспільного сектору економіки.

Фінансова адаптація до ринкових перетворень виражається в тому, що держава та підприємства є повноправними учасниками ринку капіталів, виступаючи в ролі кредиторів або позичальників.

Реформування економіки з метою фінансової адаптації містить:

лібералізацію цін;

приватизацію;

соціальну трансформацію;

інтеграцію в світову систему. інтеграцію в світову систему.

Інвестиційна активність держави і кожного підприємства є результатом та індикатором економічного зростання.

Фінанси відіграють вирішальну роль у притягненні інвестицій, створенні сприятливих умов для функціонування ринку капіталів.

Державні фінанси зорієнтовані на такі основні принципи:

єдність законодавчої і нормативної бази;

відкритість і прозорість;

розмежування повноважень і предметів ведення;

цільову зорієнтованість;

науковий підхід до реалізації намічених цілей;

економічність і раціональність;

управління фінансовими потоками на централізованій основі. управління фінансовими потоками на централізованій основі.

4. ДЕРЖАВНИЙ БЮДЖЕТ – ЦЕНТРАЛЬНА ЛАНКА СИСТЕМИ ФІНАНСІВ УКРАЇНИ

4.1 Сутність державного бюджету

Державний бюджет є особливою економічною категорією пере- розподільних відносин, яка пов’язана з відокремленням частини націо- нального доходу для використання державою з метою задовільнення по- треб суспільства і окремих його державно-територіальних формувань.

За допомогою бюджету здійснюється перерозподіл національно-

го багатства між галузями народного господарства, територіями краї- ни, сферами суспільної діяльності.

Сукупність бюджетних відносин щодо формування та викорис- тання бюджетного фонду країни складає також поняття Державного бюджету.

Державний бюджет

– це сукупність соціально-економічних відносин, які складаються в суспільстві в процесі формування, розпо- ділу та використання централізованого грошового фонду держави.

Формування Державного бюджету здійснюється на основі різ- них дохідних джерел, основну роль серед яких відіграють податки юридичних та фізичних осіб.

Таким чином, Державний бюджет – грошові відносини держави зфізичнимитаюридичнимиособамивзв’язкуізформуваннямцентралізованих фінансів, а також відносини, які пов’язані з розподі- лом і перерозподілом національного доходу держави, призначеного дляфінансуваннянародногогосподарства,соціально-культурних установ і заходів, які вони проводять.

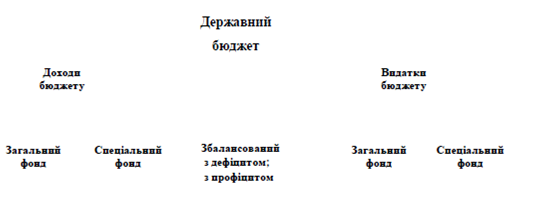

Складові частини Державного бюджету подані на рис. 2.

Рис. 2. Державний бюджет

Поділ бюджету на два фонди впроваджений в 2000 році і визна- чається Законом про Державний бюджет України на поточний рік.

4.2 Бюджет як економічна категорія в системі вартісних категорій

Бюджет

– вартісна категорія. Процес вартісного перерозподілу здійснюється завдяки різним економічним категоріям, кожна з яких відіграє свою специфічну роль у здійсненні відтворення.

Економічним інструментом, завдяки якому проходить розподіл створеного продукту, є ціна. Вона передбачає конкретну кількість грошових коштів, які поступають у той чи інший сектор економіки або в той чи інший грошовий фонд суб’єктів господарювання.

Однією з вартісних категорій є прибуток підприємств, який ви- ражає об’єктивну необхідність визначення і виділення конкретного розміру доходів господарюючих суб’єктів, що залишаються після їх розподілу в розпорядженні підприємств.

Податки

– це обов’язкові платежі фізичних та юридичних осіб у різні види бюджетів для створення централізованих фондів, що йдуть на задовільнення суспільних потреб.

Заробітна плата

– це форма грошових відносин, зумовлена не- обхідністю формування доходів у робітників підприємства, які приз- начені для задоволення індивідуальних потреб.

Кредит

як категорія формується за рахунок тимчасово вільних

грошей підприємств, організацій, населення.

4.3 Роль бюджету в здійсненні розширеного відтворення

У бюджеті держави акумулюється значна частина знов створе- ної вартості – національного доходу, який розподіляється та викорис- товується відповідно до ринкових законів суспільного розвитку для забезпечення розширеного відтворення і задовільнення загальнодер- жавних потреб.

Розподіл національного доходу через Державний бюджет зумов- лений необхідністю створення централізованого відтворення та задо- вільнення інших сукупних потреб суспільства шляхом перерозподілу коштів між галузями виробничої та невиробничої сфер суспільства, а також між економічними регіонами країни.

Перерозподіл національного доходу як між галузями, так і усе- редині галузей, здійснюється завдяки державним інвестиціям і пріо- ритетному фінансуванню окремих видів виробництва, високих техно- логій тощо.

Зважаючи на перспективи формування бюджету, основною за- кономірністю відтворення в умовах ринку має стати тенденція збіль- шення фонду накопичення при розподілі національного доходу Укра- їни.

Це дозволяє здійснювати більш цілеспрямовану інвестиційну політику, укріплювати матеріально-технічну базу виробництва і тим самим збільшувати дохідну частину Державного бюджету України.

4.4 Функції бюджету

Сутність бюджету як економічної категорії реалізується через його функції:

розподільну;

контрольну;

зі забезпечення існування держави. зі забезпечення існування держави.

Зміст розподільної функції бюджету визначається процесами перерозподілу фінансових коштів між різними підрозділами суспільного виробництва і верствами населення.

Важливо зазначити, що жодна ланка фінансової системи не здійснює такого багатовидового (міжгалузевий, міжтериторіальний та ін.) і багаторівневого (державний, республіканський, обласний, міський бюджети) перерозподілу грошових коштів, як бюджет.

Контрольна функція

– це здійснення контролю за фінансово-господарською діяльністю народного господарства в процесі планування та використання бюджету.

Функція забезпечення існування держави ставить такі завдання:

створення матеріально-фінансової бази функціонування держави;

утримання апарату управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних і фінансових органів, податкової служби. утримання апарату управління країною, президентської влади, законодавчої та виконавчої влади, правоохоронних і фінансових органів, податкової служби.

4.5 Державний бюджет – основний фінансовий план України

Треба розрізняти поняття Державний бюджет як економічна категорія і Державний бюджет як основний фінансовий план країни.

У першому разі йдеться про систему грошових відносин, яка має об’єктивний характер. У другому – про результат діяльності людей щодо формування та використання централізованих грошових коштів.

Під Державним бюджетом України

як фінансовим планом розуміється бюджетний план руху централізуємої частини сукупного суспільного продукту. Державний бюджет України – єдиний план створення доходів і здійснення будь-яких витрат держави на суспільні потреби у визначених розмірах і за цільовим призначенням.

5. ДЕРЖАВНІ ДОХОДИ

5.1 Сутність і джерела створення державних доходів

Державні

доходи

–цесистемагрошовихвідносин,яка пов’язана з формуванням фінансових ресурсів у розпорядження держави і державних підприємств.

Доходи є фінансовою базою діяльності держав. Треба розрізняти поняття «державні доходи» і «доходи державного бюджету», які не є ідентичними одне одному. У першому разі мова йде про більш широ- ку групу відносин, тому що до складу державних доходів, крім дохо- дів державного бюджету, входять доходи державних підприємств і фінансові ресурси державних позабюджетних фондів.

Фінансові ресурси, які акумулюються державою, називаються централізованими і формуються за рахунок податкових надходжень і неподаткових доходів, наприклад, доходів від зовнішньоекономічної діяльності, державного майна, митних зборів, платежів населення тощо. Ресурси, які залишаються в розпорядженні підприємств, нази- ваються децентралізованими, вони утворюються з грошових доходів і накопичень самих підприємств.

Державні доходи виражають відносини розподілу та перерозподілу національного доходу. Водночас державні доходи являють собою сукупність грошових коштів, які концентруються в руках держави для виконання нею її функцій.

Всі джерела доходів поділяються на дві групи – внутрішні та зовнішні.

Внутрішні джерела

– національний дохід і національне багатство, які створюються усередині країни та використовуються для здійснення.

Таблиця 1. Структура джерел фінансових ресурсів держави

| Джерело |

Фінансові ресурси держави |

Чистий національний

продукт (ЧНП)

|

Непрямі податки на підприємництво |

| Національний дохід (НД) |

Податок на прибуток.

Внески на соцстрахування. Внески до Пенсійного фонду.

Внески до Фонду загальнообов’язкового

Державногострахуваннянавипадок безробіття.

Доходи від зовнішньоекономічної

діяльності держави

|

| Особистий дохід |

Податки на особистий та інший дохід.

Прибутковий податок з громадян. Податок на майно.

Непрямі податки:

а) податок на додану вартість;

б) акцизний збір;

в) місцеві податки та збори

|

| Відрахування, щовключаються до собівартості продукції |

Амортизаційні відрахування державних

підприємств.

Відрахування на геологорозвідування. Плата за воду, за землю, тощо

|

Зовнішні джерела

– національний дохід іншої країни (зовнішні позики), а у виключних випадках – національне багатство.

Основними методами перерозподілу національного доходу з ме- тою мобілізації державних доходів є податки, позики, емісії. Централь- не місце в системі державних доходів займають податки, які є голов- ним інструментом перерозподілу національного доходу, та забезпечу- ють мобілізацію значної частини фінансових ресурсів щодо форму- вання як бюджетних (від 80 до 90 %), так і позабюджетних фондів.

5.2 Зміст і основи класифікації державних доходів

Державні доходи класифікуються за основними ознаками:

1. За джерелами утворення доходів:

отримані від розподілу новоствореної вартості; що входять до складу фонду відшкодування; від реалізації національного багатства. отримані від розподілу новоствореної вартості; що входять до складу фонду відшкодування; від реалізації національного багатства.

2. За соціально-економічними ознаками:

від господарської діяльності;

від використання природних ресурсів; від зовнішньоекономічної діяльності; від банківської діяльності;

від реалізації дорогоцінних металів; від реалізації дорогоцінних металів;

державне мито;

митні платежі;

збори та інші неподаткові доходи;

від громадян тощо.

3. За методом залучення коштів: податкові надходження; державні цільові фонди; 3. За методом залучення коштів: податкові надходження; державні цільові фонди;

доходи від операцій з капіталом;

офіційні трансферти.

4. За умовами формування: безповоротні; поворотні. 4. За умовами формування: безповоротні; поворотні.

За рівнем централізації: централізовані; децентралізовані.

Основними видами державних доходів є податки. Податкова система України базується на поєднанні прямих і непрямих податків.

Дохідна частина бюджету не є величиною постійною.

Існують і інші види класифікації доходів, наприклад, юридична та фінансова.

5.3 Склад доходів державного бюджету

Склад доходів Державного бюджету визначається Бюджетним ко- дексом України та Законом про Державний бюджет на відповідний рік.

До доходів загального фонду Державного бюджету належать ті, що призначені для забезпечення фінансовими ресурсами загальних видатків і не спрямовуються на конкретну мету. Доходи спеціального фонду Державного бюджету призначені лише для цільового фінансування.

Доходи бюджетів формуються за рахунок уплати фізичними та юридичними особами податків, зборів та інших обов’язкових платежів, надходжень з інших джерел, які встановлено законодавством України.

Структура державного бюджету залежить від економічного і соціального розвитку держави.

У розпорядженні держави перебувають централізовані фінансові ресурси:

а) бюджетної системи;

б) державних фінансових інститутів (Центрабанку, державних фінансових органів, державних кредитних установ);

в) централізованих і децентралізованих фондів цільового призначення.

З метою визначення обсягів фінансових ресурсів країни і напрямів їх використання складається баланс фінансових ресурсів і витрат держави. Відмінність балансу від зведеного бюджету полягає в тому, що крім централізованих фінансових ресурсів, які мобілізуються через фінансову систему, в ньому відображаються і децентралізовані фінансові ресурси, зосереджені у суб’єктів господарювання і населення.

Баланс фінансових ресурсів і витрат держави є фінансовою програмою економічного та соціального розвитку держави. Метою розробки балансу фінансових ресурсів держави є балансування доходів та витрат держави, перевірка економічного обґрунтування розрахунків державного бюджету, балансу грошових доходів і витрат населення, платіжного балансу та інших фінансових балансів.

Зведений фінансовий баланс держави – це система фінансових планів, що містить:

а) фінансові плани підприємств (баланс доходів і видатків) усіхформ власності;

б) кошториси господарських організацій, які повністю фінансуються за рахунок Державного бюджету;

в) єдиний кошторис доходів і витрат невиробничої сфери (освіта, охорона здоров’я та інше);

г) фінансові плани організацій, які займаються страхуванням;

ґ) Державний і місцеві бюджети.

За останні роки у складі доходів державного бюджету значне місце займають:

податкові доходи:

податок на додану вартість – 26 % (план 2005 р.); податок на прибуток – 22 % (план 2005 р.); акцизний збір – 11 % (план 2005 р.); податок на додану вартість – 26 % (план 2005 р.); податок на прибуток – 22 % (план 2005 р.); акцизний збір – 11 % (план 2005 р.);

неподаткові надходження: 27 % (план 2005 р.);

плата за надання державних послуг (консульські збори, за на- дання ліцензій, патентів, інших державних дозволів);

адміністративні збори і платежі; податкові та адміністративні штрафи; надходження від операцій із клієнтами; бюджетні трансферти;

доходи державних цільових фондів;

інші доходи. інші доходи.

5.4 Методи мобілізації грошових коштів у бюджеті

Головне матеріальне джерело доходів бюджету – національний дохід

. Основними методами, які використовуються органами влади для перерозподілу національного доходу та утворення бюджетних доходів, є податки, державний кредит та емісія грошей.

Частка податків у доходах центрального бюджету різних країн складає близько 9/10. Податкові надходження в доходах регіонів України і місцевих бюджетів значно менші.

Метод державних позик держава використовує при бюджетних

дефіцитах, які передбачаються при складанні бюджету на наступний рік.

Збільшення обсягів операцій держави веде до зростання державного боргу. Державний борг тісно пов’язаний з податками. Його погашення, виплата за ним відсотків здійснюються значною мірою за рахунок податкових платежів або нових кредитних операцій.

За надзвичайних обставин, коли одержання податкових платежів, державних позик є утрудненим, держава здійснює емісію грошей, що в більшості випадків призводить до інфляційного процесу.

5.5 Бюджетно-податкова політика держави в сучасних умовах

Бюджетно-податкова (фіскальна) політика

– це заходи уряду щодо зміни державних витрат, оподаткування і стану державного бюджету, які направлені на забезпечення повної зайнятості й виробництво неінфляційного внутрішнього національного продукту.Розрізняють два напрями бюджетно-податкової політики – стимулюючу (фіскальну експансію) та стримуючу (фіскальну рестрикцію).

Стимулююча

– у найближчій перспективі має на меті подолання циклічного спаду економіки і передбачає зростання державних витрат, зниження податків або комбінування цих заходів.

У довгостроковій перспективі політика зниження податків може

призвести до розширення передбачених чинників виробництва і зростання економічного потенціалу.

Мета стримуючої політики

– обмеження циклічного зростання

економіки і зниження державних витрат, зростання податків або комбінування цих заходів.

У найближчій перспективі ці заходи дозволяють знизити інфляцію ціною безробіття та спаду виробництва. У більш тривалий період це може стати основою для спаду сукупної пропозиції механізму стагфляції.

Податкова політика має бути провідним стимулюючим чинником у стабілізації виробництва, забезпечити повне, якісне та своєчасне виконання доходів бюджетів всіх рівнів. Реалізація податкової політики здійснюється через систему законодавчих і нормативних актів.

До основних чинників, що впливають на формування доходів

Державного бюджету України, належать:

1) стан економічної кон’юнктури;

2) недосконалість податкового законодавства;

3) інституціоналізація тіньової економіки;

4) низька фінансова дисципліна усіх суб’єктів господарювання;

5) віртуальний перерозподіл власності;

6) наявність значних пільг в оподаткуванні;

7) криміналізація економічної діяльності;

8) низька конкурентоспроможність продукції;

9) нестабільність національної валюти;

10) інфляційні процеси.

6. ДЕРЖАВНІ ВИДАТКИ

6.1 Поняття та принципи організації державних видатків

Державні видатки визначаються соціально-економічною модел- лю, функціями та економічним станом держави. Державні видатки

як економічна категорія – це грошові відносини щодо розподілу і ви- користання централізованих і децентралізованих фондів грошових ресурсів держави для фінансування загальнодержавних потреб соціаль- но-економічного розвитку.

Бюджетний кодекс України у ст. 2 «Визначення основних термінів»даєрозмежуванняпонять«видаткибюджету»і«витрати бюджету».

Видатки бюджету

– це кошти, що спрямовуються на здійснення програм та заходів, передбачених відповідним бюджетом, завинятком коштів на погашення основної суми боргу та повернення надміру оплачених до бюджету сум. Витрати бюджету – видатки бюджету та кошти на погашення основної суми боргу.

Державні видатки

– це грошові відносини, які виникають на кінцевій стадії розподільного процесу в зв’язку з використанням фондів фінансових ресурсів суб’єктів економічних відносин з метою фінансування основних витрат розширеного відтворення та задовільнення інших потреб.

Державні видатки здійснюються з різних фондів: як централізованих (бюджети різних рівнів, позабюджетні фонди), так і децентралізованих (фонди державних підприємств).

Видатки з фінансів підприємств мають два види: поточні, які забезпечують функціонування цих підприємств, та капітальні, тобто інвестиції, які йдуть на відновлення і розширення основного капіталу. Щодо економічних результатів, державні видатки поділяються на продуктивні та непродуктивні. За характером потреб видатки поділяються на звичайні та надзвичайні. Державні видатки можна поділити на дві великі групи: видатки, обумовлені внутрішніми потребами, та видатки, пов’язані зі зовнішніми функціями держави.

6.2 Види державних видатків

Видаткова частина Державного бюджету поділена на дві частини: видатки загального та спеціального фондів.

Фінансування державних видатків

– це плановий, цільовий, безповоротний і безоплатний відпуск грошових коштів для забезпечення виконання загальнодержавних функцій, утримання соціально-культурної сфери, забезпечення соціальних гарантій та зобов’язань держави, що здійснюється на основі режиму економії при постійному контролі.

Основними суб’єктами фінансування є державні органи, підприємства, установи та організації державної і комунальної сфери власності.

Видатки бюджетів усіх рівнів поділяють на поточні та розвитку, або капітальні. Поточні

– це видатки бюджетів на фінансування мережі підприємств, установ, організацій, які діють на початок бюджетного року, а також на фінансування заходів соціального захисту населення.

Видатки розвитку

– це видатки бюджетів на фінансування ін- вестиційної та інноваційної діяльності, зокрема, фінансування капі- тальних вкладень виробничого і невиробничого призначення, фінан- сування структурної перебудови галузей економіки, субвенції та інші видатки, пов’язані з розширеним відтворенням.

Видатки на фінансування бюджетних інвестицій передбачаються відповідним бюджетом за умов включення їх до державної чи регіональної цільової програми або згідно з рішенням уряду чи органу ви- конавчої влади.

6.3 Класифікація видатків бюджету

Відповідно до нової бюджетної класифікації видаткова частина бюджету має таку класифікацію видатків:

функціональна; економічна; відомча; програмна. функціональна; економічна; відомча; програмна.

Функціональна структура видатків будується згідно з основними функціями держави. Відомча класифікація видатків бюджету визначає перелік головних розпорядників бюджетних коштів. На її основі Державне казначейство України та місцеві фінанси ведуть реєстр усіх розпорядників бюджетних коштів.

Програмна класифікація видатків бюджету застосовується при формуванні бюджету за програмно-цільовим методом. В умовах економічної кризи дохідна частина Державного бюджету може бути не виконана, що призводить до скорочення видаткової частини. Саме для такої ситуації у Законі «Про Державний бюджет» на відповіднийрік передбачаються захищені статті видатків, виплати за якими не скорочуються і здійснюються в першочерговому порядку та пропор- ційно до розпорядних коштів Державного бюджету.

6.4 Структура і динаміка видатків

Державного бюджету України

Структура видатків загального фонду Державного бюджету Укра- їни визначається Законом про Державний бюджет України на відповідний рік. До неї входять загальні функції державного управління, соціальнийблок,правоохороннадіяльністьта оборона,економічна діяльність та інші видатки. Видатки спеціального фонду фінансуються за рахунок цільових доходів, визначених для конкретного призначення.Аналіз бюджетних витрат в Україні за період 1995-2001 рр. показав, що найбільш великі обсяги фінансових ресурсів Державного бюджету були спрямовані на виконання державою своїх економічних функцій – розвиток народного господарства.Значно менший обсяг коштів призначався соціальній сфері, сфері обслуговування і забезпечення населення культурними послугами.У період 2001-2005 рр. (план) витрати на соціальний захист і соціальне забезпечення збільшилися (10,9 % у 2001 р. і 18 % у 2005 р. (план) від загальних витрат держбюджету).Бюджетна політика України орієнтується на створення умов для гарантування конституційних прав громадян. Структура видатків бюджету визначається пріоритетами державної соціально-економічної політики, необхідністю формування умов для стійкого розвитку людського потенціалу та прискорення ринкових перетворень в економіці.

6.5 Трансферти, що надаються з Державного бюджету

З Державного бюджету надаються міжбюджетні трансферти, які поділяються на такі види:

дотація вирівнювання;

субвенція;

кошти, які передаються до Державного бюджету України та місцеві бюджети з інших місцевих бюджетів;

інші дотації.

Видатки на фінансування бюджетних інвестицій передбачаються відповідним бюджетом за умови включення їх до державної чи регіональної цільової програми або відповідно до рішення уряду чи органу виконавчої влади.

6.6 Резервний фонд

Для здійснення фінансування непередбачених видатків формується Резервний фонд Державного бюджету. Резервний фонд не може перевищувати 1% обсягу видатків загального фонду відповідного бюджету.Порядок використання коштів з Резервного фонду бюджету встановлюється Кабінетом Міністрів України.

6.7 Особливості видатків Державного бюджету України в сучасних умовах

На формування видатків бюджету в Україні в сучасних умовах впливають:

1. Економічна криза, яка спричиняє зростання видатків:

на фінансову підтримку підприємств державного сектору від банкрутства, а не на інноваційну діяльність;

підтримку соціальної сфери;

соціальний захист населення. соціальний захист населення.

2. Зростання монетизованого державного боргу, який зумовлює: зростання видатків на покриття державного боргу; витиснення інвестицій зі сфери виробництва.

3. Зростання немонетизованого державного боргу спричиняє ви-

ділення коштів на покриття заборгованостей, за заробітною платою працівників бюджетних установ, стипендіями та іншими соціальними виплатами, що виникли у попередні роки.

4. Дефіцит бюджетів усіх рівнів, який передбачає жорсткий режим економії коштів, скорочення видатків за всіма статтями кошторисів, на утримання апарату управління.

5. Залучення зовнішніх ресурсів для покриття бюджетного дефіциту призводить до зростання платежів за відсотками.

Кризові явища в економіці України зумовлюють напружений стан бюджету, недостатність фінансування соціальної сфери, але в цих умовах державний бюджет залишається головним джерелом під- тримання життєвого рівня населення.

Розвиток ринкових відносин в Україні зумовив необхідність

проведення у соціальній сфері широкомасштабної реформи. Особливу роль у цьому напрямку відведено механізму справедливого розподілу спільних коштів громадськості й територіальних громад, збалансованій регіональній політиці, точному визначенню місця й ролі держави щодо можливостей реалізації приватної ініціативи громадян, створенню ефективної системи державного управління.

Особливістю видатків Державного бюджету України на 2005 рік є їх соціальна направленість. Президент України Віктор Ющенко назвав Державний бюджет на 2005 рік (зі змінами), у якому затверджене значне збільшення соціальних витрат, найбільш соціальним в історії України.

ВИСНОВКИ

Головне призначення державних фінансів – сприяння успішному економічному й соціальному розвитку держави, забезпеченню прав і свобод людини за допомогою різних фінансових інституцій. Це досягається завдяки методам і формам мобілізації фінансових ресурсів у розпорядження держави та використання їх для розвитку економіки, забезпечення соціальних гарантій населення, утримання армії, організацій усіх ланок влади.

Державні фінанси можна визначити як систему грошових відносин, яка містить у собі державний і місцевий бюджети, централізовані та децентралізовані фонди цільового призначення, фінанси підпри- ємств і організацій державної і комунальної форм власності, державний кредит, державне майнове та особисте страхування. Основою державних фінансів є бюджети різних рівнів. Державний бюджет є головною і провідною ланкою фінансової системи та важливою фінансовою категорією. Основний фінансовий документ держави – план формування і використання фінансових ресурсів на поточний рік для забезпечення завдань і функцій, які здійснюються органами державної влади. Ринкова модель економіки не може існувати й розвиватися без втручання держави в процеси розподілу й перерозподілу знов створеної вартості в суспільстві. Для цього використовуються фінанси, а бюджет є конкретною формою реалізації функцій держави.

За рівнями державні фінанси поділяються на загальнодержавні та місцеві. Головне завдання структурної системи державних фінансів – установлення оптимального співвідношення між її рівнями.

Визначення ролі фінансів у реформуванні української економіки можна звести до наявності трьох вирішальних чинників: економічної стабільності, адаптації до ринкових перетворень, стимулювання інвестиційної активності.

Бюджет як річний фінансовий план являє собою кошторис доходів і видатків держави, затверджений органами законодавчої і представницької влади у вигляді закону.Склад державних доходів визначається Бюджетним кодексом України та Законом України про Державний бюджет на поточний рік. Головним матеріальним джерелом доходів бюджету є національний дохід. Основними методами, які використовуються органами влади для перерозподілу національного доходу та утворення бюджетних доходів, є податки, державний кредит та емісія грошей.

Державні видатки визначаються соціально-економічною моделлю, функціями та економічним станом держави. Реформування економіки з метою фінансової адаптації містить лібералізацію цін, приватизацію, соціальну трансформацію, інтеграцію в світову систему.

Матеріали даного конспекту лекцій можна використовувати для самостійного вивчення основних питань щодо ролі та призначення державних фінансів у складі фінансової системи України, їх сутності, функцій та структури, визначення державного бюджету як економічної категорії в системі вартісних категорій, особливостей формування доходів і видатків згідно із Бюджетним кодексом України.

СПИСОК РЕКОМЕНДОВАНОЇ ЛІТЕРАТУРИ

1. Конституція України: Прийнята на п’ятій сесії ВерховноїРади України 28 червня 1996 р. – К.: Преса України, 1997. – 80 с.

2. Бюджетн кодекс України / Міністерство фінансів України. – К., 2009. – 91 с.

3. Закон України «Про Державний бюджет України на 2005 рік» //Відомості Верховної Ради України. – 2007. – № 7-8.

4. Базилевич В.Д., Баластрик Л.О. Державні фінанси: Навч. посібник. – 2-ге вид., переробл. і допов. / За заг. ред. В.Д. Базилевича. – К.: Атіка, 2007. – 368 с.

6. ВасиликО.Д.,ПавлюкК.В.ДержавніфінансиУкраїни: Підручник. – К.: Центр навч. літ., 2004. – 608 с.

7. Василик О.Д. Теорія фінансів: Підручник. – К.: НІОС, 2009. – 416 с.

8. Державний комітет статистики України за 2009 рік / За ред.

О. Григоровича. – К.: Консультант, 2009. – 632 с.

9. Державні фінанси в транзитивній економіці: Навч. посібник / М.І. Карлін, Л.М. Горбач, Л.Я. Новосад та ін.; За заг. ред. д.е.н., проф. М.І. Карліна. – К.: Кондор, 2003. – 220 с.

10. Карпінський Б.А., Герасименко О.В. Фінансова система: Навч. посібник. – К.: Центр навч. літ., 2008. – 184 с.

11. Кудряшов В.П. Фінанси: Навч. посібник. – Херсон: Олді-

плюс, 2008. – 352 с.

12. Пабат М.Г. Державні та муніципальні фінанси: Навч.-метод. посібник. – Донецьк: ДонДАУ, 2002. – 240 с.

13. Пасічник Ю.В. Бюджетна система України та зарубіжних країн: Навч. посібник. – 2-ге вид., переробл. і допов. – К.: Знання- Прес, 2003. – 523 с.

14. Опарін В.М. Фінанси (Загальна теорія): Навч. посібник. –

2-ге вид., переробл. і допов. – К.: КНЕУ, 2001. – 240 с.

|