Фінансова санація підприємства. Економічний зміст і порядок проведення. Форми санації. Етапи керування санацією підприємства

У процесі становлення ринкових відносин в Україні питання, пов’язані з санацією підприємства, мають важливе практичне значення. В умовах, коли майже всі ланки фінансової системи опинилися в кризі, виникла необхідність проведення санації підприємств з метою виведення їх з глибокої кризи. У даний час кожен суб'єкт, незалежно від виду основної діяльності і форми власності підприємства повинний реально оцінювати як власний фінансовий стан, так і фінансовий стан потенційних партнерів чи контрагентів.

Недостатній фінансовий стан підприємства є причиною його неплатоспроможності, погіршення фінансової стійкості, які призводять до незапланованих втрат і недосягнення необхідного фінансового результату чи навіть банкрутства. Виходячи з цього питання, дослідження фінансових засад проведення санації та стабілізації діяльності підприємства є важливим для забезпечення його подальшої роботи в ринкових умовах.

В умовах дії ринкових відносин суб'єкти господарювання мають постійно адаптуватися до змін попиту: розширювати асортимент, поліпшувати якість, знижувати собівартість та ціни, оптимізувати структуру витрат. Проте вітчизняні підприємства не змогли безболісно перейти від „ринку продавця”, який діяв за адміністративної системи господарювання, до „ринку покупця”. Керівники багатьох суб'єктів господарювання за браком належної кваліфікації (або зумисне) довели свої підприємства до межі банкрутства.

Однією з негативних тенденцій, яка є наслідком незадовільного фінансового стану більшості вітчизняних підприємств, є катастрофічне зростання кредиторської і дебіторської заборгованностей на підприємствах.

Під фінансовою кризою розуміють фазу розбалансованої діяльності підприємства та обмежених можливостей впливу його керівництва на фінансові відносини, що виникають на цьому підприємстві. На практиці з кризою, к правило, ідентифікується загроза неплатоспроможності та банкрутства підприємства, діяльність його в неприбутковій зоні або відсутність у цього підприємства потенціалу для успішного функціонування.

Фінансова криза

- кінцева стадія непрогнозованого процесу втрати (під впливом зовнішніх та внутрішніх факторів) потенціалу розвитку, у процесі якого структура капіталу та ліквідність підприємства погіршуються на стільки, що це загрожує його подальшому існуванню.

Реклама

Фази фінансової кризи:

- факти невиконання обов’язків підприємства (деякі факти);

- загроза функціонування підприємства, яка потребує негайного проведення санації;

- криза на підприємстві, що потребує його ліквідації.

Фактори, які можуть призвести до фінансової кризи на підприємстві, поділяють на зовнішні (екзогенні) та внутрішні (ендогенні).

Зовнішні (екзогенні)

– не залежать від діяльності підприємства:

- спад кон’юктури в економіці в цілому;

- зменшення купівельної спроможності населення;

- політична нестабільність;

- недосконалість та нестабільність господарського та податкового законодавств;

- дискримінація підприємства органами влади та управління;

- значний рівень інфляції;

- нестабільність фінансового та валютного ринків;

- міжнародна конкуренція;

- посилення конкуренції в галузі та криза окремої галузі;

- розвиток науки і техніки, який визначає всі складові процесу виробництва товару і його конкурентоспроможності;

- посилення монополізму на ринку;

- сезонні коливання.

Внутрішні (ендогенні)

– залежать від діяльності підприємства:

- низька якість менеджменту та недоліки в організаційній структурі;

- низький рівень кваліфікації персоналу;

- недоліки в виробничій сфері;

- прорахунки в галузі постачання;

- прорахунки в інвестиційній політиці;

- відсутність інновацій та раціоналізаторства;

- низький рівень маркетингу та втрата ринків збуту продукції;

- дефіцит у фінансуванні;

- нераціональне використання ресурсів.

Форми (види) кризи

- виділяють стратегічну, кризу «успіху», неплатоспроможності.

Стратегічна криза

виникає при втраті керівництвом підприємства «стратегічного зору»: несвоєчасне оновлення продукції, затягування переходу на нові технології або в нові регіони, зменшення інвестицій на науково-дослідні роботи, нову техніку, або підготовку кадрів тощо. Ця криза характерна для підприємств з великою часткою державної власності.

Криза «успіху»

виникає, якщо підприємство зазнає збитків, для ліквідації яких необхідно витрачати власний капітал. У майбутньому це може призвести до необхідності розширеного використання залучених коштів. Для продовження подальшої діяльності підприємство вимушене спрямовувати у виробничий обіг додаткові фінансові ресурси навіть за умови збереження діючого обсягу виробництва.

Криза неплатоспроможності

– на відміну від перших двох, має зовнішні прояви негараздів у діяльності підприємства. Ця форма кризи очевидна, коли банки відмовляють підприємству у видачі кредитів, а також коли кредитори відмовляються чекати на оплату за поставлені товари та послуги, виконувати роботи або поставляти сировину без передплати

Реклама

Платоспроможність

- здатність юридичної чи фізичної особи своєчасно і повністю виконати свої платіжні зобов’язання.

Згідно із Законом України «Про банкрутство» від 1992 р., під санацією розуміється задоволення вимог кредиторів і виконання зобов’язань перед бюджетом та іншими державними цільовими фондами, у тому числі кредитором, що добровільно бере на себе задоволення зазначених вимог та виконання відповідних зобов’язань.

Санація

- від латинського слова «sanare», що означає оздоровлення видужання. Санація – система заходів, що здійснюються під час провадження у справі про банкрутство з метою запобігання визнання боржника банкрутом та його ліквідації, спрямована на оздоровлення фінансово-господарського становища боржника, а також задоволення в повному обсязі або частково вимог кредиторів шляхом кредитування, реструктуризації підприємства, боргів і капіталу та зміну організаційно-правової та виробничої структури боржника.

Санація підприємства

– комплекс послідовних, взаємопов’язаних заходів фінансово-економічного, виробничо-технічного, організаційного, соціального характеру, спрямованих на виведення суб’єкта господарювання з кризи і відновлення або досягнення його прибутковості та конкурентоспроможності в довгостроковому періоді.

На першому етапі пропонованої моделі є виявлення та аналіз причин кризових явищ, наслідком яких є незадовільна платоспроможність та ліквідність підприємства, його збитковість та конкурентоспроможність.

На другому етапі управління санацією необхідно спочатку скласти перелік санаційних заходів з поділом останніх на оперативні (першочергові), тактичні та стратегічні. Далі здійснюється пошук та мобілізація фінансових ресурсів, необхідних для проведення таких заходів. Подальша робота враховує власне управління санаційною процедурою: планування, організацію та контроль за її здійсненням. Значну увагу слід приділити проведенню контролю, який враховуватиме виявлення та аналіз відхилень контрольних показників та надаватиме інформацію керівництву для своєчасного коригування процесу здійснення санації.

| Визначення цілей санації

|

| Ідентифікація симптомів кризи |

| Аналіз причин кризи та оцінка можливостей їх усунення |

| Формування оперативних, тактичних та стратегічних цілей санації |

| Управління санацією

|

| Вибір санаційних заходів |

| Пошук та мобілізація необхідних фінансових ресурсів |

| Планування санаційних процедур |

| Організація здійснення санаційних процедур |

| Контроль за проведенням санації |

| Досягнення цілей санації

|

| Усунення симптомів кризи |

| Усунення причин кризових явищ |

| Рисунок 1.1- Модель санації підприємства |

Етап досягнення цілей санації передбачає подолання як причин кризи (удосконалення господарської, фінансової, інвестиційної діяльності), так і її симптомів (відновлення платоспроможності, ліквідності, прибутковості, конкурентоспроможності).

Мета фінансової санації:

- формування фінансових ресурсів;

- платоспроможність та конкурентоспроможність;

- скорочення заборгованості;

- поліпшення структури капіталу;

- відновлення та досягнення прибутковості;

- відновлення та збереження ліквідності;

- покриття поточних збитків.

Типи санаційних заходів:

- фінансово-економічні;

- організаційно-правові;

- соціальні;

- виробничо-технічні.

Фінансово-економічні заходи

відображають фінансові відносини, які виникають у процесі використання внутрішніх і зовнішніх фінансових джерел оздоровлення підприємства і мобілізації. Ці методи повинні бути направлені на покриття поточних збитків, усунення причин їх виникнення, покращання всіх видів заборгованості, покращання обігового капіталу і формування фондів фінансових ресурсів.

Організаційно-правові заходи

вдосконалюють організаційну структуру підприємства, звільнюючи підприємства від непродуктивних виробничих структур та поліпшують виробничі відносини між членами трудового колективу.

Соціальні заходи

спрямовані на фінансування системи перепідготовки кадрів, пошук та створення нових робочих місць, додаткові соціальні виплати.

Виробничо-технічні

пов’язані з модернізацією та оновленням виробничих фондів зі зменшенням простоїв і підвищенням ритмічності виробництва, скороченням технологічного часу, покращанням якості продукції та зниженням її собівартості, удосконаленням асортименту продукції.

План санації –

може складатися зі вступу

та чотирьох розділів

.

Вступ – містить загальну характеристику об’єкта планування.

Розділ 1 – відображає вихідну ситуацію на підприємстві.

Розділ 2 – характеризує стратегічні цілі санації підприємства, цільові орієнтири та розроблення стратегії.

Розділ 3 – враховує в себе конкретний план заходів із відновлення прибутковості та конкурентоспроможності підприємства в довгостроковому періоді.

Розділ 4 – містить розрахунок ефективності санації, перелік заходів із реалізації плану та контролю за його ходом.

| Вступ |

Загальна характеристика підприємства:

* Правова форма організації бізнесу та форма власності.

* Організаційна структура.

* Сфера діяльності.

* Історична довідка

|

| 1-й розділ |

Аналіз вихідних даних:

* Оцінка зовнішніх умов.

* Аналіз фактичного фінансового стану підприємства.

* Аналіз причин кризової ситуації та слабких місць підприємства.

* Стан ринків збуту продукції та наявний потенціал підприємства.

* Обґрунтування доцільності санації

|

| 2-й розділ |

Стратегія санації, оперативна (CRASH)- програма:

* Стратегічні цілі санації (дерево цілей).

* Каталог оперативних заходів із відновлення ліквідності

|

| 3-й розділ |

План санаційних заходів:

а) план маркетингу та оцінка ринків збуту;

б) план виробництва та капіталовкладень;

в) організаційний план;

г) фінансовий план

|

| 4-й розділ |

Ефективність санації та заходи з реалізації плану:

* Організація реалізації плану та критерії оцінки ефективності.

* Оперативний санаційний контролінг.

* Можливі ризики в процесі виконання та суми можливих збитків.

* Можливі позитиви та додаткові прибутки

|

Рисунок 1.2- Структурно-логічна схема плану санації

Санаційний аудит

Аудит –

процес підтвердження фінансової звітності підприємства, тобто оцінка та висловлення думки щодо відповідності показників, що піддаються кількісній оцінці та встановленим критеріям.

Санаційний аудит –

поглиблений аналіз фінансово-господарського стану підприємств, який здійснюється на підприємствах, що знаходяться у фінансовій кризі. Основна його мета

– оцінити санаційну спроможність господарської структури, визначивши структури, визначивши глибину фінансової кризи та причини її виникнення, виявивши можливості подолання кризи та провести експертизу наявної санаційної концепції. Санаційний аудит здійснюють незалежні аудиторські фірми.

Види аудиторських послуг:

- завдання, які спрямовані на підвищення достовірності інформації для потреб користувача, в результаті чого надається висновок про велику кількість предметів перевірки;

- завдання, які спрямовані на підвищення достовірності інформації для потреб користувача, що розраховуються на надання високого або помірного рівня впевненості і виконувані у приватному або державному секторі;

- підтвердження та складання безпосереднього висновку;

- надання висновку зовнішнього та внутрішнього характеру.

Санаційний аудит є дуже важливою складовою моделі санації підприємства. Він враховує ідентифікацію даних, експертизу, розроблення висновків та рекомендацій.

Санатор як спеціаліст складає санаційний план, що ґрунтується на його знаннях та досвіді. Виступає аудитор в ролі висококваліфікованого спеціаліста, який може на достатньому рівні оцінити фінансову кризу боржника, план виходу з неї, висловити думку щодо запропонованих заходів і надати рекомендації з їх оптимізації. Основою висловлювання думки сенатором є власні знання, досвід та професіоналізм.

Теоретичною основою санаційного аудиту є ефективність, економічність та досяжність.

Виділяють два етапи проведення санаційного аудиту (див.рис.2.1):

- оцінка глибини кризи підприємства;

- вивчення і висловлення думки про санаційну концепцію.

Заплановані аудиторські процедури слід звести у програму аудиту. В ній є перелік процедур з визначенням мети їх проведення, змісту робіт, джерел інформації, часу та виконавців. Програма аудиту дає можливість пов’язати між собою різні види процедур у рамках виконуваного проекту.

Хід аудиту повинен реєструватися в робочих документах, які є доказом належного виконання аудиту та систематизованим зведенням інформації на підтримку висновку, прийнятого аудитором.

| І Оцінка глибини кризи підприємства

|

1.1 Оцінка фінансового стану підприємства

1.2 Аудит маркетингової політики

1.3 Аналіз виробничого потенціалу підприємства, технологій та інновацій

1.4 Експертиза кадрової політики

1.5 Аналіз системи постачання

|

|

| ІІ Вивчення та оцінка наявної санаційної концепції

|

2.1 Порівняння причин кризи, сильних і слабких сторін, визначених сенатором із власними оцінками.

2.2 Експертна оцінка запланованих заходів.

2.3 Правова оцінка діяльності підприємства та запропонованої санаційної концепції.

2.4 Оцінка економічності, ефективності та досяжності санаційного плану

|

Рисунок 2.1 – Порядок проведення санаційного аудиту

Базою для проведення санаційного аудиту є вихідні дані про оперативне (фактичне) та стратегічне становище підприємства. Джерела інформації, що використовуються у процесі санаційного аудиту, показано на рис. 2.2

Поряд зі звітними бухгалтерськими даними для оцінки санаційної придатності підприємства слід також використовувати зовнішні джерела, а саме: статистичні дані, які характеризують діяльність тієї чи іншої галузі та народне господарство в цілому, описовий матеріал засобів масової інформації, висновки незалежних експертів, нормативні документи. Треба зауважити, що процес збирання та систематизації даних щодо стратегічного становища підприємства є набагато складнішим, ніж збирання інформації щодо його актуального стану.

| Джерела для проведення санаційного аудиту

|

| Оперативне становище підприємства

|

Стратегічне становище підприємства

|

Документи бухгалтерської звітності:

- баланси підприємства за 2—3 попередні роки та за звітний період;

- звіти про фінансові результати та їх використання;

- звіти про фінансово-майновий стан підприємства;

- документи про результати інвентаризації;

- звіт про витрати на виробництво продукції;

- розрахунок нормативу власних оборотних коштів; розшифрування дебіторської та кредиторської заборгованості;

- звіт про наявність та рух основних фондів, амортизацію;

- дані про наявність та рух коштів на банківських рахунках, у тім числі валютних;

- висновки попередніх аудиторських перевірок та акти перевірок підприємства державними контролюючими органами;

- дані про кадровий склад підприємства та рівень заробітної плати;

- дані про наявність на балансі підприємства об'єктів соціальної інфраструктури;

- аналіз виконання фінансових планів

|

Дані про оперативний стан підприємства:

- бізнес-плани;

- фінансові плани та інші прогнозні розрахунки;

- аналіз ринків збуту та конкурентоспроможності продукції;

- галузевий аналіз;

- звітні та прогнозні дані про розвиток народного господарства в цілому;

- оцінка впливу виробничої діяльності підприємства на екологічну ситуацію та зайнятість у регіоні;

- матеріали маркетингових досліджень;

- законопроекти Верховної Ради та проекти нормативних актів Уряду України;

- інша інформація

|

Рисунок 2.2 - Джерела інформації, що використовуються в процесі санаційного аудиту

Поряд зі звітними бухгалтерськими даними для оцінки санаційної придатності підприємства слід також використовувати зовнішні джерела, а саме: статистичні дані, які характеризують діяльність тієї чи іншої галузі та народне господарство в цілому, описовий матеріал засобів масової інформації, висновки незалежних експертів, нормативні документи. Треба зауважити, що процес збирання та систематизації даних щодо стратегічного становища підприємства є набагато складнішим, ніж збирання інформації щодо його актуального стану.

SWOT-аналіз

у рамках санаційного аудиту дозволяє виявити сильні сторони, на які потрібно опиратися, слабкі сторони, вплив яких потрібно нейтралізувати та уникати ситуацій, коли вони проявляються найбільше, можливості, які потрібно прагнути використати, і загрози, які потрібно пом’якшити чи змінити план таким чином, щоб оминути їх.

SWOT-аналіз –

сильні місця (strengths), слабкі місця (weaknesses), можливості (opportunities), загрози (threats).

Сильні місця

– моменти, у яких організація достатньо сильна. Практично це ті сфери, де вона має переваги порівняно з іншими організаціями. Наприклад, низькі поточні витрати або відому торгову марку.

Слабкі місця

– сфери, у яких організація має недоліки порівняно з іншими. Наприклад, низький рівень спеціальних знань про новий ринок чи вузька сфера дії на певній території.

Можливості

– напрямки чи обставини, які сприяють розгортанню організації на повну потужність. Наприклад, контакти компанії в регіонах, які відкривають можливості для формування стратегій партнерства або зростання попиту на її товар.

Загрози

– тенденції, що приховують потенційну небезпеку. Наприклад, конкурент, що будує нову фабрику в тому самому регіоні, чи політична нестабільність.

Аудиторський висновок –

складається аудиторами, повинен містити такі обов’язкові елементи:

- об’єкт перевірки;

- відповідальність, яку несе аудитор;

- відповідальність, яку несе розробник санаційного плану;

- обсяги та види проведених досліджень;

- відповідно до яких технічних стандартів проводився аудит (Міжнародних стандартів аудиту, національних нормативів аудиту та ін.)

- вказівка на моменти незгоди з санаційним планом;

- висловлення думки про економічність, ефективність та досяжність санаційного плану.

Активи –

це те, що має підприємство: гроші, фінансові інвестиції, які вкладені в інші підприємства (куплені паї, акції, облігації інших підприємств), різного роду матеріальні цінності (матеріали, сировина, основні засоби та інше).

Ліквідність -

здатність окремих видів активів (майнових цінностей) до швидкої реалізації на ринку та перетворення на грошові активи.

Неплатоспроможність

пов’язана з недостатністю активів у ліквідній формі, нездатність суб’єкта підприємницької діяльності виконати платіжні зобов’язання, термін сплати яких настав.

Пасив

складається з власного капіталу та зобов’язань.

Фінансовий стан підприємства –

стан економічного суб’єкта, що характеризується наявністю в нього фінансових ресурсів, забезпеченістю коштами, необхідними для господарської діяльності, підтримання нормального режиму праці та життя, здійснення грошових розрахунків з іншими економічними суб’єктами.

Заборгованість –

цеще не сплачені грошові суми, які підлягають сплаті.

Чисті активи (ЧА) –

різниця між сумарними активами та сумарними обов’язками. ЧА не можуть бути меншими за розмір статутного фонду (якщо він уже сформований).

Проведення санаційного аудиту умовно можна поділити на 6 етапів.

1-й етап:

вивчення наявної санаційної концепції і збір необхідної інформації.

Для виконання своїх задач і оцінки санаційної спроможності суб'єкта господарювання аудитор повинен мати доступ до всієї комерційної інформації про нього.

До початку санаційного аудиту, аудитор повинен узяти у керівника підприємства записку пояснення до плану санації. Записка повинна підтверджувати повноту і достовірність плану, а також фактичного матеріалу, на якому він базується, і одночасно визначає повноваження аудитора.

Представлені аудитору дані для дослідження підприємства, повинні характеризувати його оперативний і стратегічний стан (баланси за 2-3 роки, звіти про фінансові результати, звіти про фінансово-майновий стан, документи про результати інвентаризації, звіти про витрати на виробництво продукції, розрахунок нормативу власних оборотних коштів, розшифровка дебіторської і кредиторської заборгованостей, дані про кадровий склад, бізнес-плани, фінансові плани та інші прогнозовані розрахунки, галузевий аналіз, матеріали маркетингових досліджень і т.д.). Разом із звітними бухгалтерськими даними і іншою внутрішньою інформацією для оцінки санаційної спроможності слід також використовувати зовнішні джерела: статистичні дані, які торкаються діяльності галузі і економіки в цілому, матеріали засобів масової інформації, висновки незалежних експертів, нормативні документи.

2-й етап: аналіз виробничо-господарської діяльності

Метою аналізу є виявлення відповідності фактичного стану виробничо-господарської діяльності підприємства даним, відображеним у плані санації, а також виявлення сильних і слабких сторін виробничої сфери підприємства.

Аналізуючи виробничу господарську діяльність, аудитор виконує таку роботу:

1) вивчає загальну виробничу структуру підприємства:

- досліджуються основні техніко-економічні показники структурних підрозділів;

- визначається кількість і місце розміщування окремих структурних підрозділів;

- проводиться експертиза доцільності створення окремих підрозділів у ході майбутньої реструктуризації;

- визначаються основні види продукції, обсяги її випуску і реалізації за попередній і звітний періоди, а також прогнозовані дані.

2)

Оцінка рівня існуючої технології виробництва.

Вивчається наявність сучасних передових технологій, використовування «ноу-хау» і власних інноваційних розробок, використовування автоматизованих систем управління.

У процесі аудиту звертається увага на циклічність технологічних процесів, їх безперервність, повторне використовування продуктів перероблення (відходів), наявність науково-обгрунтованих норм виготовлення продукції, серійність виробництва.

3) Аналіз витрат на виробництво.

Вивчається ефективність планування собівартості і вироблення аналіз чинника відхилень факту від плану.

Велике значення приділяється питанню правильності віднесення витрат на собівартість продукції і на валові витрати для цілей оподаткування.

4) Аналіз основних фондів і амортизаційних відрахувань.

5) Аналіз показників праці.

3-й етап:

аудит фінансової сфери підприємства.

Аналізуючи фінансовий стан підприємства, що знаходиться в кризі, можна використовувати методику проведення поглибленого аналізу фінансово-господарського положення неплатоспроможних підприємств і методику інтегральної оцінки інвестиційної привабливості підприємств і організацій, затверджені Агентством з питань запобігання банкрутству підприємств, а також Положенням про порядок проведення санації державних підприємств (затверджено Ухвалою КМ від 8.02.94г.)

Аудит фінансової сфери передбачає:

- оцінку динаміки і структури балансу;

- оцінку ліквідності активів підприємства і його платоспроможності;

- аудит власного капіталу;

- аудит позикового капіталу і кредиторської заборгованості;

- аудит реальних і фінансових інвестицій;

- аналіз дебіторської заборгованості;

- аналіз кеш-фло;

- оцінку ділової активності підприємства.

Кеш-фло

показує, яку суму грошових коштів (чистий прибуток + амортизаційні відрахування) із загального обсягу виручки від реалізації можна спрямувати на погашення кредитів і відсотків за ними, на інвестиції або виплату дивідендів. У рамках аналізу кеш-фло обчислюють коефіцієнт, який характеризує здатність підприємства погасити свої зобов'язання за наслідками господарської діяльності:

До = кеш-фло / сума заборгованості – ДС – КФВ, (2.1)

де ДС – грошові кошти;

КФВ – короткострокові фінансові вкладення.

4-й етап:

вивчення положення підприємства на ринку чинників виробництва і збуту готової продукції.

Під час санаційного аудиту доцільно перевірити географію поставок в цілому і за окремими постачальниками, оскільки і залежність підприємства від монопольних постачальників і закупівля сировини і матеріалів за завищеними цінами можуть призвести до перебоїв у роботі підприємства.

В процесі санаційного аудиту вивчаються основні параметри маркетингової політики, відображені в санаційній концепції. Особливу увагу надають таким з них:

- вивчення попиту на продукцію і його прогнозування;

- вивчення конкурентоспроможності товарів і створення конкурентноспроможних переваг;

- забезпечення відповідності рівня якості товарів вимогам ринку;

- розроблення концепції життєвого циклу товарів;

- управління товарним асортиментом;

- розрахунок прогнозних об'ємів виробництва і визначення номенклатури продукції;

- розширення інноваційної діяльності, направленої на розробку нових товарів з урахуванням ринкових вимог і стратегії підприємства.

Аналізують також факти і причини продажу товарів за зниженими цінами, бартерні операції і т.д.

5-й етап:

аналіз причин кризи, слабих і сильних сторін підприємства.

На цьому етапі аудиту визначається повнота урахованості в санаційній концепції всіх причин і чинників, які призвели до кризи. Перевіряють, чи правильно були використані методи ідентифікації причин кризи. Визначаються вигляд і стадія фінансової кризи, чинники позитивно і негативно вплинули на кінцеві показники діяльності, систематизують сильні і слабкі сторони в діяльності підприємства.

6-й етап:

експертна оцінка запланованих санаційних заходів.

У ході аудиту перевіряється повнота і правильність розрахунків цільових показників. Важливо з'ясувати, чи правильно розрахована потреба в капіталі, необхідному для санації, чи достатні заплановані заходи щодо мобілізації фінансових ресурсів.

На підставі одержаних в результаті санаційного аудиту даних розробляються загальні висновки і пропозиції про доцільність ліквідації або санації. Якщо виробничий потенціал зруйнований, структура балансу незадовільна, ринки збуту продукції втрачені, відсутня стратегія розвитку підприємства, то робиться висновок про санаційну неспроможність підприємства і доцільності його ліквідації.

Якщо санаційний аудит показав, що підприємство має реальну нагоду відновити платоспроможність, має достатньо підготовлений менеджмент, ринки збуту продукції, а також реальні можливості для залучення фінансових ресурсів зовнішнього санатора, то робиться висновок про можливість проведення його санації.

У акті про результати санаційного аудиту слід чітко відобразити поточний стан підприємства і визначити його санаційні шанси, враховуючи прогнози розвитку самого підприємства і зовнішнього середовища. Акт повинен бути не тільки достовірним та інформаційно наповненим, але і містити переконливі обґрунтування тих або інших тверджень, а також істотні висновки, на яких базується оцінка санаційної концепції.

Акт аудиторської перевірки повинен складатися з таких розділів:

1 Основна інформація про аудитора і аудиторську фірму.

Надається така інформація: назва аудиторської фірми, номер і дата ліцензії, адреса, телефон, прізвище і ініціали аудитора, номер і дата видачі сертифіката аудитора.

2 Підстави для здійснення аудиту, мета, методи, обсяги.

Зазначаються замовники аудиту, відповідні законодавчі підстави, об'єкт аудиту, мета і задачі аудиту, основні документи і методи, використані під час проведення аудиту.

Крім того, надається інформації про участь аудитора в розробленні плану санації.

3 Оцінка достовірності інформації і представлених доказів

Акт повинен давати чітке уявлення думки аудитора про відображений в звітності фінансовий стан підприємства, а також про приведені в плані санації дані з погляду їх повноти, достовірності, реальності, об'єктивності.

Аудитор повинен констатувати виконання невід'ємних передумов здійснення аудиту:

- фінансову інформацію була підготовлена згідно з нормативною базою, використовуваною підприємством у практичній діяльності;

- надана інформація за обсягом достатня для оцінки плану санації;

- всі матеріальні питання, які торкаються правильного розуміння фінансової інформації, відображені адекватно.

4 висновки про санаційну спроможність або неспроможність.

Кінцевий висновок можливий в трьох варіантах:

- однозначно затверджується, що концепція санації відображає реальний стан справ і підприємство є санаційно спроможним;

- зазначається, що план санації можна реалізувати, виконавши певні рекомендації, зроблені під час проведення санаційного аудиту;

- план санації признається нереальним, а сама санація – неможливою.

Аналізуючи фінансово-господарський стан підприємства, не можна обминути Закон України від 25 червня 1991р. «Про охорону навколишнього середовища». Необхідно звернути увагу на наявність очисних споруд, стан та використання, а також вплив виробництва на навколишнє середовище. Крім того, використовують інформацію про розмір сплачених штрафних санкцій за забруднення довкілля.

Банкрутство підприємств

Згідно зі статтею 1 Закону України «Про банкрутство» під банкрутством розуміють пов'язану з недостатністю активів у ліквідній формі неспроможність юридичної особи задовольнити в установлений для цього термін пред'явлені до нього кредиторами вимоги і виконати зобов'язання перед бюджетом.

Основна мета банкрутства

– не ліквідація підприємства, а задоволення вимог кредиторів через визнання боржника банкрутом. Таким чином, банкрутство можна назвати засобом для позбавлення боргів.

Банкрутство підприємства –

визнана господарським судом неспроможність боржника відновити свою платоспроможність та задовольнити визнані судом вимоги кредиторів не інакше як через застосування ліквідаційної процедури.

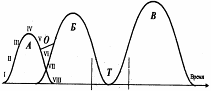

У розвитку будь-якого підприємства можна виділити такі стадії життєвого циклу підприємства (рис.3.1):

стадія I - зародження;

стадія II - розвиток;

стадія III - бурхливе зростання,

стадія IV - стабільний розвиток;

стадія V- поява тенденції спаду;

стадія VI - активний спад;

стадія VII - банкрутство;

стадія VIII - ліквідація діяльності.

А, Б, В – життєві цикли діяльності підприємства

Т – період кризи

Рисунок 3.1- Життєвий цикл підприємства

Характеристика глибини стану банкрутства -

За глибиною банкрутства розрізняють його стадії:

I стадія — допустиме банкрутство —

характеризує зародження негативного стану, виникає на етапі життєвого циклу «реорганізація», коли виникає загроза втрати прибутку від підприємницької діяльності;

II стадія — критичне банкрутство —

визначає посилення негативних тенденцій на етапі «спад», коли витрати на здійснення діяльності доводиться відшкодовувати за рахунок засобів кредиторів;

III стадія — катастрофічне банкрутство —

виникає на етапах «банкрутство» і «ліквідація» життєвого циклу підприємства, супроводжується його закриттям або примусовою ліквідацією, слідством яких є розпродаж майна для погашення вимог кредиторів. У цьому випадку боржник втрачає право самостійно управляти і розпоряджатися своїм майном. Це право переходить до ліквідаторів — осіб, призначених для управління майном боржника і примусової його ліквідації.

На кожній стадії розвитку негативної тенденції стан підприємства має свої відмітні ознаки:

- на стадії

I

затримки з наданням звітності, зниження її якості; зміни в структурі балансу: різке зменшення грошей на рахунках; збільшення сум дебіторської і кредиторської заборгованностей, їх старіння і разбалансування; зниження обсягів продажів; необґрунтована зміна постачальників; зміни в структурі управління; всілякі реорганізації підприємства (відкриття і закриття представництв, філіалів, дочірніх підприємств і т.п.); приховане зниження ціни підприємства, падіння курсу його акцій; зниження доходів (прибутку) від основної діяльності;

- на стадії

II

:

труднощі з готівкою; зменшення надходження грошових коштів, від господарських операцій; конфлікти у вищому керівництві; порушення термінів виплати заробітної платні; зростання плинності кадрів; погіршення соціально-психологічного клімату в трудовому колективі; встановлення нереальних цін на продукцію; позачергові перевірки фінансово-контролюючих органів; затруднення в отриманні комерційних кредитів; виникнення збитків;

- на стадії

III

:

незадовільна структура балансу; накопичення на складі готової продукції, яка чітко не реалізується; падіння обсягу виробництва; низька заробітна платня; скорочений робочий день (тиждень); зростання збитків; недолік оборотних коштів; нездатність погасити термінові зобов'язання.

Антикризове управління діяльністю підприємств

є сукупністю форм і методів реалізації антикризових процедур щодо конкретного підприємства-боржника. На відміну від моніторингу це мікроекономічна категорія, що відображає виробничі відносини на рівні підприємства.

Антикризове управління починається лише на етапі різкого спаду виробництва, тобто «критичного банкрутства». Механізм антикризового управління враховує: діагностику техніко-економічного і фінансового стану підприємства, оцінку перспектив розвитку бізнесу, маркетинг, антикризову інвестиційну політику, управління персоналом, виробничий менеджмент, а при песимістичному результаті, - організацію ліквідації підприємства.

Причини неспроможності підприємства

Діяльність підприємства схильна до впливу багатьох чинників. У цілях антикризового управління діяльністю підприємства необхідно знати характер їх впливу. По напряму цих впливів чинники розрізняються на позитивні і негативні. Очевидно, неспроможність підприємств обумовлена впливом останніх. Крім того, за ступенем залежності від суб'єкта господарської діяльності всі чинники поділяються на зовнішні та внутрішні.

Зовнішні чинники:

• економічні:

рівень доходів і накопичень населення (купівельна спроможність); платоспроможність економічних партнерів, кредитна і податкова політика держави; зміна ринкових орієнтації споживача, кон'юнктури внутрішніх і світових ринків, державне регулювання, рівень розвитку науки і техніки, інфляція;

• соціальні:

зміна політичної обстановки усередині країни і за кордоном; міжнародна конкуренція, рівень культури підприємців і споживачів їх продукції, організація дозвілля населення, етичні домагання і релігійні норми, що визначають спосіб життя; демографічна ситуація.

• правові:

наявність законів, регулюючих підприємницьку діяльність (наприклад, спрощена і прискорена процедура реєстрації підприємств); захист від державного бюрократизму, удосконалення податкового законодавства, методів обліку і форм звітності, розвиток спільної діяльності із залученням іноземного капіталу; забезпечення гарантії збереження прав на власність і дотримання договірних зобов'язань; захист фірм один від одного, споживачів від недоброякісної продукції.

• природно-кліматичні і екологічні:

наявність матеріальних ресурсів, кліматичні умови, стан навколишнього середовища і т.п.

Внутрішні чинники:

• матеріально-технічні -

чинники, пов'язані з рівнем розвитку техніки і технології, упровадженням у виробництво наукових відкриттів, удосконаленням знарядь і предметів праці. До них належать: заміна морально і фізично застарілого устаткування; ремонт діючого устаткування; механізація і автоматизація виробництва; електрифікація виробництва; хімізація виробництва; будівництво, реконструкція, збільшення використовування виробничих площ; створення і упровадження принципово нових технологій, що забезпечують скорочення витрат, економію ресурсів, підвищення якості; поглиблення спеціалізації машин; економія матеріальних ресурсів; освоєння альтернативних джерел енергії і т.п.

• організаційні -

чинники, обумовлені вдосконаленням організації виробництва, праці і управління; вибором організаційно-правової форми.

Залежно від переважання причин виникнення банкрутства підприємств в економіці розрізняють такі їх типи:

• підприємство-банкрот, що функціонує в збалансованій економіці, - це підприємство, яке не могло виконати раніше узяті на себе зобов'язання з суб'єктивних причин;

• підприємство-банкрот, що функціонує в економіці масового банкрутства, - це підприємство, яке не годиться для розв’язання економічних задач у перспективі.

Таким чином, суть антикризового управління підприємством полягає в умінні його пристосуватися до зміни матеріально-технічних, економічних і організаційних чинників - це гарантія не тільки його виживання, але і процвітання.

Шляхи запобігання банкрутству підприємств

Ліквідація діяльності підприємства не завжди збігається з ліквідацією самого підприємства. Так, на рисунку 3.1 між життєвими циклами Б

і В

існує часовий лаг Т,

тобто підприємство, вичерпавши всі свої резерви в період функціонування в циклі Б,

може продовжити своє життя в циклі В

лише за умови сторонніх фінансових ін'єкцій. У період же Т

підприємство зазнає кризу. Такий життєвий шлях характерний для більшості вітчизняних підприємств, адаптованих до бюджетних асигнувань.

Проте існує і інший шлях. Кризі можна запобігти, якщо вчасно переорієнтовувати напрям діяльності підприємства. Це означає необхідність виділення фінансових коштів з прибутку, одержуваного від діяльності, що успішно розвивається, в період стабільного розвитку підприємства, на маркетингові дослідження і перепрофілювання цієї діяльності в майбутньому. Причому стадія розвитку нового виду діяльності повинна збігатися із стадією появи тенденції спаду в результатах здійснюваної діяльності. В цьому випадку стрибок у розвитку підприємства в перехідний період буде згладжений (на рисунку - лінія О), оскільки

вплив негативної тенденції на життєдіяльність підприємства буде ослаблений накладенням позитивної тенденції в розвитку нової діяльності. Таким чином життєвий цикл підприємства можна продовжити. Це ідеальна модель життя підприємства. Насправді підприємницька діяльність завжди пов'язана з ризиком. При настанні ризикового випадку виникає потреба у фінансовому оздоровленні «невдах».

Розрізняють два види тактики фінансового оздоровлення:

• Захисна —

проведення зберігаючих заходів, основу яких складає скорочення всіх витрат, пов'язаних з виробництвом і збутом продукції, змістом основних фондів і персоналу.

• Наступальна —

проведення заходів реформаторського характеру, направлених на приток інвестицій ззовні або забезпечення умов для їх надходжень у будь-якій формі: від реалізації виробництва, венчурного капіталу, кредитів, капіталу за рахунок підвищення ефективності використовування майна, враховуючи фондовий портфель, податкових пільг, участь у конкурсах інвестиційних проектів.

Ліквідація підприємства –

це здійснення щодо визнаного банкрутом підприємства заходів, пов’язаних із задоволенням вимог кредиторів продажем його майна та ліквідацією юридичної особи боржника.

Ліквідація підприємства здійснюється ліквідаційною комісією, яка утворюється власником або уповноваженим ним органом, а у випадках банкрутства підприємства - судом або арбітражем. За їх рішенням ліквідація може провадитись самим підприємством в особі його органу управління.

Мирова угода

- це процедура досягнення домовленості між боржником та кредиторами щодо пролонгації строків сплати належних кредиторам платежів або щодо зменшення суми боргів.

Ця угода може укладатися на будь-якому етапі провадження справи про банкрутство і набирає чинності тільки після її затвердження арбітражним судом. Подаючи заяву про затвердження мирової угоди, неспроможний боржник подає проект угоди, баланс підприємства, список усіх кредиторів із визначенням сум заборгованості. Якщо неспроможного боржника буде оголошено банкрутом до виконання мирової угоди, то відстрочені претензії кредиторів поновлюються в повному обсязі. Мирова угода щодо відстрочки сплати платежів у бюджет та цільові позабюджетні фонди укладаються відповідно до вимог податкового законодавства.

Діагностика банкрутства підприємства

Фінансовий стан підприємства –

це стан економічного суб’єкта, який характеризує про наявність у нього фінансових ресурсів, забезпеченість коштами, підтримання оптимального режиму праці та життя, проведення розрахунків з іншими економічними суб’єктами.

Фінансовий результат –

це різниця між доходами та витратами підприємства за певний час.

Фінансова криза підприємства не наступає раптово. Основною формою виявлення фінансової кризи на підприємстві є порушення фінансової рівноваги підприємства.

Ознаки порушення фінансової рівноваги підприємства:

- зниження фінансової стійкості;

- зниження рівня рентабельності;

- втрата платоспроможності.

Рівень фінансової кризи підприємства –

це різниця між фактичним станом фінансового потенціалу підприємства та необхідним обсягом його фінансових потреб.

Експрес-діагностика фінансового стану

Важливою для кожного підприємства є система раннього виявлення ознак передбачуваної кризової ситуації. Однією із найважливіших процедур фінансового оздоровлення підприємства є насамперед діагностика його фінансового стану. Вона є складовою частиною механізму антикризового управління підприємством.

До найпростіших методів оцінки фінансового стану підприємства належить експрес-діагностика. Вона є дешевим та нескладним способом оцінки стану підприємства. В економічній літературі дається таке визначення експрес-діагностики: це формальна оцінка наближення стану підприємства до банкрутства на основі регулярного розрахунку відповідних коефіцієнтів з даних форми 1 і 2 бухгалтерської звітності.

Процес експрес-діагностики передбачає аналіз платоспроможності, фінансової стійкості, рентабельності,

ділової активності.

Аналіз платоспроможності

Коефіцієнт поточної ліквідності (Кл)

– універсальний коефіцієнт, який показує співвідношення активів та пасивів і

його значення повинно бути більше 2:

Кл = ОА / ПЗ,

де ОА – оборотні активи,

ПЗ – поточні зобов’язання

Коефіцієнт забезпеченості (Кз)

показує, як забезпечене підприємство власними активами. Його значення має бути більше 0,1:

Кз = ОА- ПЗ , (4.1).

ОА

У разі, якщо одночасно мають місце нерівності Кз > 0,1 і Кл >2, то структура балансу позитивна. При інших нерівностях структура балансу вважається незадовільною і є потреба в більш детальному аналізі.

Аналіз фінансової стійкості і поточної платоспроможності

На цьому етапі проводиться аналіз фінансової стійкості і поточної платоспроможності. Для оцінки фінансового стану можна розглядати цілий ряд показників: коефіцієнт автономії (Кавт), коефіцієнт маневреності (Км), коефіцієнт фінансової стійкості (КФСТ

), коефіцієнт абсолютної ліквідності (Кабл).

Коефіцієнт автономії (Кавт)

показує ступінь близькості до втрати платоспроможності і подальшого банкрутства, він має бути більш 0,5:

Кавт = ВК , (4.2)

∑ А

де ВК – власний капітал;

∑А – сума усіх активів.

Коефіцієнт маневреності (Км)

– показує мобільність власних засобів, він повинен бути більш 0,3, а бажано більш 0,5. Чим вищий цей коефіцієнт, тим вища фінансова стійкість:

де ВОЗ – власні оборотні засоби.

Коефіцієнти Кавт та Км характеризують в довгостроковому періоді платоспроможність підприємства.

Коефіцієнт фінансової стійкості (КФСТ

)

в довгостроковому періоді повинен бути менше або дорівнювати 1:

| КФСТ

= |

ДЗ + ІП |

, |

(4.4) |

| ВК |

де ДЗ – довгострокові зобов’язання;

ІП – інші пасиви.

Коефіцієнт абсолютної ліквідності (Кабл)

показує яка частина поточної заборгованості може бути погашена на поточну дату, він може коливатися і бути більш 0,2, але менш 0,3:

| Кабл = |

ГК |

, |

(4.5) |

| ПЗ + ДМТ

|

де ГК – грошові кошти та їх еквіваленти;

ДМП

– доходи майбутніх періодів.

Оцінка рентабельності

Рентабельність –

відносний показник прибутковості, виражений у відсотках, що характеризує ефективність витрат підприємства загалом або ефективність виробництва окремих видів продукції.

У процесі аналізу фінансових результатів діяльності підприємства здійснюють розрахунок і аналіз загальної рентабельності виробництва, рентабельності товарної продукції, рентабельність продажу (реалізації) продукції.

Загальна рентабельність виробництва

Рз

=  , ,

де ЗП – загальна сума прибутку;

СВВЗ – середньорічна величина виробничих запасів.

Рентабельність товарної продукції

Рт.пр

.

=

де ТП – товарна продукція у відпускних цінах;

Сод.пр.

- собівартість товарної продукції.

Рентабельність продажу (реалізації) продукції

Ро.пр.

=

де П – прибуток;

Сод.пр.

–

собівартість одиниці продукції.

Аналіз рентабельності здійснюється порівнянням фактичних даних з розрахунковими (плановими) і даними минулого звітного періоду, в результаті його виявляється відхилення і визначається вплив чинників на зміну рентабельності.

Показник ефективності діяльності підприємства є загальна рентабельність, що показує, скільки прибутку підприємство отримує на 1 гривню вартості своїх активів.

Основне значення прогнозування банкрутства полягає в своєчасному розробленні контрзаходів, спрямованих на подолання на підприємстві негативних тенденцій. Існує думка, що прогнозування банкрутства (кризи) є не чим іншим, ніж оцінюванням кредитоспроможності підприємства. У такому разі основний зміст прогнозування - передбачення й оцінювання можливих негативних сценаріїв діяльності підприємства, які можуть призвести до його неплатоспроможності і втрати ліквідності, а отже - до неповернення кредитів - збитків для кредиторів. В економічній літературі можна знайти чимало моделей прогнозування банкрутства.

Одним із найважливіших інструментів системи раннього попередження банкрутства підприємств та методом його прогнозування є дискримінантний аналіз. Зміст дискримінантного аналізу полягає в тому, що за допомогою математично-статистичних методів будується функція та обчислюється інтегральний показник, на підставі якого з достатньою ймовірністю можна передбачити банкрутство суб’єкта господарювання.

Дискримінантний аналіз базується на емпіричному дослідженні фінансових показників численних підприємств, певна частка з яких збанкрутіли, а решта - успішно працюють далі. При цьому добирається сукупність показників - коефіцієнтів, для кожного з яких визначається питома вага в так званій «дискримінантній функції». Вагомість, як і граничне значення розглядуваних коефіцієнтів, може коригуватися. Вона залежить від галузі, до якої належить підприємство, загальної економічної та політичної ситуації в країні, рівня інфляції та інших факторів. Значення інтегрального показника дає підстави для висновку про належність об’єкта аналізу до підприємств-банкрутів чи підприємств, які успішно функціонують.

Попередником дискримінантного аналізу є тест на банкрутство Тамарі (фінансовий аналітик «Bank of Israel»). В основу тесту Тамарі покладено шість показників: коефіцієнт забезпеченості власним капіталом, прибутковість капіталу; абсолютна ліквідність; коефіцієнт співвідношення вартості товарної продукції до запасів готової продукції на складі; коефіцієнт оборотності основного капіталу; коефіцієнт, що відбиває залежність обороту від реалізації та дебіторської заборгованості.

Найпоширеніші моделі оцінки фінансового стану підприємства і схильності його до банкрутства є такі моделі:

- двофакторна модель оцінки ймовірності банкрутства;

- визначення ймовірності банкрутства на основі моделі Альтмана;

- визначення ймовірності банкрутства на основі моделі Спрінгейта;

- прогнозована модель Таффлера;

- R-модель прогнозу ризику банкрутства;

- узагальнена модель на основі дискримінантної функції.

Двофакторна модель оцінки ймовірності банкрутства

Мета моделі – побудова графіка на основі двох показників – поточної ліквідності та частки позикових коштів – від них залежить ймовірність прогнозування банкрутства. Це лінійна Z-функція, графіком якої є лінія розмежування:

Z = a + b1

Kn

+ b2

K3

,

де a, b1

, b2

– параметри дискримінантної функції, які обчислюються на основі статистичної обробки даних з підприємств, які збанкрутували, або відновили свою платоспроможність;

Kn

– показник поточної ліквідності;

K3

– показник питомої ваги позикових коштів у пасивах підприємства.

Z = -0,3877 – 1,0736 х Kn

+ 0,0579 х K3

.

Ця функція зображається графіком (рис.4.1) як геометричне місце точок, при якому Z =0.

Рисунок 4.1 – Графік Z-функції двофакторної моделі прогнозування банкрутства

Якщо значення функції потрапляє вище графіка і при Z < 0, банкрутство ймовірно не загрожує підприємству.

Якщо значення функції потрапляє вище графіка і при Z > 0, ймовірність банкрутства висока.

Розглянута двофакторна модель не забезпечує всебічної оцінки фінансового стану підприємства, тому ймовірність прогнозування банкрутства є невисокою.

Модель Альтмана

(розроблена в 1968 році і відома також під назвою «розрахунок Z-показника» - інтегрального показника рівня загрози банкрутства):

Z = 1,012 Х1

+ 0,014 Х2

+ 0,033 Х3

+ 0,006 Х4

+ 0,999 Х5

.

Це п’ятифакторна модель, де факторами є окремі показники фінансового стану підприємства:

Х1

- робочий капітал / загальна вартість активів;

Х2

- чистий прибуток / загальна вартість активів;

Х3

- чистий дохід / загальна вартість активів;

Х4

- ринкова капіталізація компанії (ринкова вартість акцій) / сума заборгованості;

Х5

- обсяг продажу / загальна вартість активів.

Значення показника «Z» так пов’язане з імовірністю банкрутства:

Z ≤ 1,8 - дуже висока;

1,81 ≤ Z ≤ 2,70 - висока;

2,71 ≤ Z ≤ 2,99 - можлива;

Z ≥ 3,00 - дуже низька.

За деякими джерелами точність прогнозування банкрутства згідно з цією моделлю становить 95%.

Модель Спрінгейта

Z = 1,03 Х1

+ 3,07 Х2

+ 0,66 Х3

+ 0,4 Х4

,

де Х1

- робочий капітал / загальна вартість активів;

Х2

- прибуток до сплати податків та процентів / загальна вартість активів;

Х3

- прибуток до сплати податків / короткострокова заборгованість;

Х4

- обсяг продажу / загальна вартість активів.

Вважається, що точність прогнозування банкрутства за цією моделлю становить 92%, проте з часом цей показник зменшується.

Якщо Z < 0, 862, то підприємство є потенційним банкрутом.

Прогнозна модель Таффлера

Таффлер – британський вчений, який запропонував чотирифакторну прогнозовану модель.

Z = 0,53X1

+ 0,13X2

+ 0,18X3

+ 0,16X4

,

де де Х1

– операційний прибуток / короткострокові зобовязання;

Х2

– оборотні активи / загальна вартість зобов’язань;

Х3

– короткострокові зобов’язання / сума активів;

Х4

- виручка / сума активів.

Якщо Z > 0,3 – банкрутство малоймовірне;

Z < 0,2 – ймовірність банкрутства дуже висока.

R-модель прогнозу ризику банкрутства

Це чотирифакторна модель.

R = 8,38 К1

+ К2

+ 0,054 К3

+ 0,63 К4

,

де К1

– оборотний капітал / актив;

К2

– чистий прибуток / власний капітал;

К3

– виручка від реалізації / актив;

К4

– чистий прибуток / інтегральні витрати.

Загальна оцінка ймовірності банкрутства за цією моделлю:

Z ≤ 0,18 - висока;

0,18 ≤ Z ≤ 0,32 - середня;

0,32 ≤ Z ≤ 0,42 - низька;

Z ≥ 0,42 - мінімальна.

Згідно з кількома методиками прогнозування банкрутства побудовано універсальну дискримінантну функцію

Z = 1,5X1

+ 0,08X2

+ 10X3

+ 5X4

+ 0,3X5

+ 0,1X6

,

де Х1

- cash-flow / зобов’язання;

Х2

- валюта балансу / зобов’язання;

Х3

- прибуток / валюта балансу;

Х4

- прибуток / виручка від реалізації;

Х5

- виробничі запаси / виручка від реалізації;

Х6

- оборотність основного капіталу (виручка від реалізації / валюта балансу).

Здобуті значення Z-показника можна інтерпретувати так:

Z > 2 - підприємство вважається фінансово стійким, йому не загрожує банкрутство;

1 < Z < 2 - фінансова рівновага (фінансова стійкість) підприємства порушена, але за умови переходу на антикризове управління банкрутство йому не загрожує;

0 < Z < 1 - підприємству загрожує банкрутство, якщо воно не здійснить санаційних заходів;

Z < 0 - підприємство є напівбанкрутом.

Показник cash-flow

характеризує обсяги чистих грошових потоків, утворюваних у результаті операційної та інвестиційної діяльності, які залишаються у розпорядженні підприємства у визначеному періоді. Розраховують даний показник додаванням до прибутку, що залишився у розпорядженні підприємства у визначеному періоді, амортизаційних відрахувань за цей самий період.

Слід зауважити, що у вітчизняній практиці зазначені моделі застосовуються мало, оскільки не враховують галузевих особливостей розвитку підприємств та притаманних їм форм організації бізнесу. Ідеться про суто теоретичний характер підходів до прогнозування банкрутства. У вітчизняних умовах дані такого прогнозування є вельми суб’єктивними і не дають підстав для практичних висновків. Мають бути розроблені вітчизняні моделі прогнозування з урахуванням галузевих особливостей.

Аналіз фінансування санації підприємства

Коли підприємство знаходиться в проблемному фінансовому стані, треба добре розуміти зміст балансу, структуру, його елементи.

Капітал

– це вартість активів, яка зменшується на суму зобов’язань.

Активи

– це те, що має підприємство: гроші, фінансові інвестиції, які вкладені в інші підприємства, матеріальні цінності (сировина, матеріали, основні засоби тощо).

Щоб охарактеризувати ступінь забезпеченості власними обіговими коштами, розраховують коефіцієнт забезпеченості власними коштами (К1

):

| К1

= |

Власні обігові кошти |

. |

(5.1) |

| Сума всіх обігових коштів |

Цей коефіцієнт повинен бути ≥ 0,1.

Для оцінки здатності підприємства (див.розд.2) розрахуватися зі своїми кредиторами використовуються показники ліквідності.

Коефіцієнти ліквідності

– це коефіцієнти, які вимірюють властивість фірми розрахуватися за свої короткострокові зобов’язання.

При аналізі балансу розраховують декілька показників ліквідності:

| К= |

Ліквідні активи |

. |

(5.2) |

| Поточні зобов’язання |

Показники ліквідності характеризують здатність фірми погасити свої поточні зобов’язання. Залежно від ліквідності активів, що порівнюються з поточними зобов’язаннями, розрізняють:

коефіцієнт поточної ліквідності (К2

– коефіцієнт покриття):

| К2

= |

Оборотні активи |

. |

(5.3) |

| Поточні зобов’язання |

К2

показує здатність фірми покривати короткострокові зобов’язання за рахунок оборотних активів, тобто чим більше значення цього коефіцієнта, тим вища здатність фірми розраховуватися за своїми зобов’язаннями.

коефіцієнт проміжної ліквідності (К3

):

| К3

= |

Оборотні активи - Запаси |

. |

(5.4) |

| Поточні зобов’язання |

При розрахунку К3

враховуються не всі оборотні активи, а тільки більш ліквідні.

Розглянуті коефіцієнти дають уявлення про поточну платоспроможність фірми. За їх допомогою вимірюють ступінь захисту довгострокових кредитів та інвесторів.

Структура балансу вважається незадовільною, підприємство неплатоспроможним, якщо є наявність хоча б однієї з умов:

- К2

< 1;

- К1

< 0,1;

- Власний капітал < статутного капіталу.

Необхідною умовою життєдіяльності підприємства є забезпечення його постійної платоспроможності, тому необхідно так координувати вхідні та вихідні грошові потоки, щоб у будь який час підприємство було спроможним виконати свої поточні платіжні зобов’язання. Цього можна досягти, якщо в довгостроковому періоді є фінансова рівновага.

Фінансова рівновага

передбачає, що грошові надходження підприємства дорівнюють або перевищують потребу в капіталі для виконання поточних платіжних зобов’язань.

Використовуючи моделі фінансової рівноваги з метою забезпечення платоспроможності та ліквідності підприємства, що знаходиться в фінансовій кризі, слід спрямовувати на збільшення вхідних грошових потоків та зменшенням вихідних. Збільшення вхідних грошових потоків досягається за рахунок основних заходів:

- рефінансування дебіторської заборгованості;

- стимулювання збуту основної продукції;

- мобілізації внутрішніх резервів самофінансування;

- залучення додаткового акціонерного капіталу;

- одержання нових позик.

Вихідні грошові потоки зменшуються в результаті таких основних заходів:

- реструктуризації кредиторської заборгованості;

- заморожування інвестицій;

- перегляду дивідендної політики;

- зменшення поточних виплат у рамках операційної діяльності (зниження собівартості продукції).

Система санаційних заходів, що ґрунтується на використанні моделей фінансової рівноваги в довгостроковому періоді, формує тактичний механізм фінансової стабілізації.

Для недопущення фінансових втрат при формуванні структури капіталу підприємства використовуються правила для гарантування вкладень інвесторів та кредиторів, а також для аналізу фінансового стану підприємства та оцінювання його кредитоспроможності.

До основних правил фінансування підприємств належать:

- золоте правило фінансування

(золоте банківське правило або правило узгодженості строків);

- золоте правило балансу

;

- правило вертикальної структури капіталу

.

Перші два правила характеризують горизонтальну структуру капіталу та майна підприємства. Останнє стосується лише пасиву балансу.

Золоте правило вимагає, щоб строки, на які мобілізуються фінансові ресурси, збігалися зі строками, на які вони вкладаються в реальні чи фінансові інвестиції. Дотримуючись цього правила підприємство забезпечує собі стабільну ліквідність та платоспроможність.

Золоте правило балансу вимагає паралельності строків фінансування, інвестування та додержання певних співвідношень між окремими статтями активів та пасивів.

Правило вертикальної структури капіталу пов’язане з аналізом складу та структури джерел формування капіталу та вимагає дотримання певного співвідношення між власним і позичковим капіталом підприємства.

Гранично допустима частка позичених коштів для підприємства визначається показником фінансового лівериджу.

Аналізуючи вертикальну структуру балансу, обчислюють два основні показники: коефіцієнт фінансової незалежності та коефіцієнт фінансового лівериджу (коефіцієнт заборгованості).

Коефіцієнт фінансової незалежності

(автономії) Кавт визначається як відношення загальної суми власних коштів до підсумку балансу (див.4.1). Чим більше значення коефіцієнта, тим благополучніший фінансовий стан підприємства – менша залежність від зовнішніх фінансових джерел. Кавт ≥ 1, то частка власних засобів у структурі джерел фінансування збільшується. Кавт ≥ 0, якщо існує тенденція до фінансування за рахунок позик.

У процесі аналізу структури капіталу

має важливе значення показник фінансового лівериджу

(коефіцієнт заборгованості), що характеризує залежність підприємства від позичкового капіталу:

Фл =  , , |

(5.1) |

де ПК – позичковий капітал;

ВК – джерела власних коштів.

Вважається, що зростання показника фінансового лівериджу свідчить про зростання фінансового ризику, тобто про можливість втрати платоспроможності і навпаки, за вибраних напрямків інвестування ризик кредиторів тим менший, чим менша частина позичкового капіталу в загальній сумі пасивів.

Аналізуючи структуру капіталу підприємств за окремими формами організації бізнесу, можна виявити таку закономірність: в акціонерних товариствах, у яких акції котируються на біржі, частка власного капіталу майже вдвічі більша, ніж у підприємств інших форм організації бізнесу.

При визначенні оптимальної структури капіталу слід враховувати, що головною метою підприємства є максимізація прибутку в довгостроковому періоді. Якщо рентабельність сукупного капіталу (рентабельність активів) перевищує проценти за користування кредитом, то підприємству вигідно буде залучати позики. Але, якщо проценти за користування позиками перевищують рентабельність активів, фінансування за рахунок залучення кредитів слід мінімізувати.

Для визначення оптимальної структури капіталу (виявлення граничної межі використання позичкового капіталу для конкретного підприємства) розраховують ефект фінансового лівериджу (Ефл)

. Ефект доцільно обчислювати у процесі санаційного аудиту підприємства, що знаходиться у фінансовій кризі, для визначення відхилення від оптимальної структури капіталу та оцінити ризики, що при цьому виникають, а також під час розроблення такої стратегії фінансування санації, яка дасть змогу оптимізувати джерела залучення фінансових ресурсів.

Приклад 1

Завдяки інвестиціям, обсягом 10 000 грн., підприємство одержало прибуток 1 000 грн. Рентабельність інвестицій становить 10 %. Частина їх профінансована за рахунок кредиту, за користування яким слід сплачувати 7 % річних. Знайти рентабельність власного капіталу.

Розв’язання

1 Знайдемо прибуток від інвестування (П):

П = Ра (ВК + ПК),

де Ра – рентабельність активів,

ВК – власний капітал,

ПК – сума кредиту.

П = 0,1 (10 000 + 1 000) = 1 100 грн.

2 Обчислимо рентабельність власного капіталу:

Рв = Ра + (Ра * ПК – Пс * ПК) / ВК,

де Рв – рентабельність власного капіталу;

Пс – ставка процента за кредит.

Рв = 0,1 + (0,1*1000 – 0,07*1000) / 10000 = 0,103

Дане рівняння показує, що рентабельність власного капіталу залежить не від абсолютних величин, якими є суми власного та позичкового капіталів, а від відносних показників (рентабельність активів, проценти за кредит, коефіцієнт фінансового лівериджу). Якщо ставка процента за кредит не залежить від рівня заборгованості і залишається стабільною (див.приклад), то між коефіцієнтом фінансового лівериджу та рентабельністю власного капіталу є лінійна залежність (чим більша заборгованість, тим більша рентабельність).

Підвищення рентабельності власного капіталу за рахунок залучення позичкового капіталу, якщо рентабельність активів перевищує проценти за кредит, називається ефектом фінансового лівериджу, або ефектом фінансового важеля.

Ефект фінансового лівериджу

характеризує залежність рентабельності власного капіталу підприємства від рентабельності власного капіталу підприємства від рентабельності всіх активів, процентів за кредит та коефіцієнта заборгованості. Він вимірює ефект фінансування діяльності та підвищення рентабельності власного за рахунок збільшення частки позичкового капіталу.

Внутрішні механізми фінансової стабілізації

Мобілізацію внутрішніх резервів фінансової стабілізації спрямовано передусим на поліпшення (або відновлення) платоспроможності та ліквідності підприємства. До вхідних грошових потоків підприємства належать:

- виручка від реалізації основної продукції;

- надходження у вигляді інших операційних доходів;

- доходи від інвестиційної діяльності;

- засоби, привернуті в корпоративних правах;

- засоби, привернуті на умовах позики;

- державні дотації і субсидії.

Збільшення виручки від реалізації

Першим симптомом фінансової кризи на більшості підприємств є зменшення рівня реалізації продукції.

У довгостроковому періоді збільшення виручки від реалізації і на цій основі досягнення певного рівня прибутковості є головним завданням санації підприємства, оскільки всі короткострокові заходи поліпшення фінансового стану підприємства втрачають значення, якщо через дефіцит у сфері збуту продукції підприємство через певний час знову стане фінансово неспроможним.

Щоб збільшити обсяги реалізації слід максимально активізувати збутову політику підприємства. Стимулювати збут можна як надаючи знижки покупцям, так і помірним збільшенням цін; як використовуванням масової реклами, так і її припиненням. Взагалі не існує єдиних для всіх підприємств рецептів збільшення обсягів реалізації.

Всі заходи щодо збільшення виручки повинні базуватися на системі короткострокових прогнозів обсягів збуту з урахуванням динаміки цін і відповідних їм обсягів реалізації.

До основних санаційних заходів у сфері збуту належать:

- аналіз ринків збуту готової продукції;

- перевірка порядку ціноутворення;

- проведення акцій за спеціальними розпродажами;

- підвищення якості обслуговування клієнтів;

- аналіз сервісних послуг;

- застосування гнучкої системи преміювання для продавців;

- упровадження гнучкої системи знижок;

- аналіз шляхів збуту;

- здійснення рекламних акцій;

- підвищення ефективності роботи з громадськістю;

- використовування системи знижок за прискорену оплату продукції.

Реструктуризація активів

Ця група санаційних заходів пов'язана із зміною структури і складу активу балансу (що може супроводжуватися і зміною пасиву балансу). У рамках реструктуризації активів виділяють такі види санаційних заходів:

1 Мобілізація прихованих резервів.

Приховані резерви – це частина капіталу підприємства, яка не відображена в його балансі. Наприклад, різниця між балансовою вартістю окремих об'єктів та їх реальною вартістю. Приховані резерви мобілізуються:

реалізацією окремих об'єктів основних і оборотних коштів, які безпосередньо не пов'язані з процесом виробництва і реалізації продукції;

індексацією балансової вартості майнових об'єктів, які не можливо реалізувати без порушення нормального виробничий циклу (цей метод не пов'язаний з підвищенням платоспроможності, але може поліпшити кредитоспроможність підприємства).

2 Використовування зворотного лізингу.

У середньостроковій і довгостроковій перспективі використовувати основні засоби, взяті в лізинг, підприємству невигідно, ніж використовувати їх на умовах власності. Крім того, в результаті зворотного лізингу знижується кредитоспроможність підприємства. Але при цьому, платоспроможність його підвищується, що дає можливість розрахуватися за поточними зобов'язаннями і уникнути порушення справи про банкрутство.

3 Здача в оренду основних засобів.

Доцільно здати в оренду основні засоби, які не повною мірою використовуються у виробничому процесі.

4 Оптимізація структури розміщення оборотного капіталу.

Суть цього заходу полягає в зменшенні частини низьколіквідних оборотних коштів: запасів сировини і матеріалів, НЗВ і т.д. Визначення оптимального обсягу і структури запасів є завданнями контролінгу матеріальних потоків.

Слід також враховувати, що зайві запаси обумовлюють не тільки зниження ліквідності підприємства, але і додаткові витрати (складські або робочої сили). Крім того, існує ризик втрати якості або зниження ціни окремих видів сировини і матеріалів.

5 Продаж низькорентабельних структурних підрозділів

. За рахунок цієї операції підприємство може одержати інвестиційні ресурси для перепрофілювання виробництва на більш прибуткові види діяльності.

6 Рефінансування дебіторської заборгованості

. Це форма реструктуризації активів, яка полягає в перекладі дебіторської заборгованості в інші, ліквідні форми оборотних активів: грошові кошти, короткострокові фінансові вкладення і т.д.

До основних форм рефінансування дебіторської заборгованості належать:

Факторинг

– продаж дебіторської заборгованості на користь факторингової компанії або банку, тобто це операція переуступки першим кредитором прав вимоги боргу третьої особи іншому кредитору з попередньою або подальшою компенсацією вартості такого боргу першому кредитору.

Облік або дисконтування векселів. Суть цієї операції полягає у тому, що банк, купуючи вексель, терміново його оплачує пред'явнику, а платіж одержує після настання терміну погашення векселя.

Форфейтинг.

Це кредитування зовнішньоекономічних операцій у формі викупу у експортера векселів імпортера.

Крім того, до заходів щодо реструктуризації дебіторської заборгованості відносять і процедури з примусового стягнення заборгованості, враховуючи позови до арбітражних судів.

Для забезпечення ефективності процедури мобілізації внутрішніх джерел фінансування санації необхідно провести їх класифікацію з виділенням джерел відновлення платоспроможності та поліпшення фінансово-господарської діяльності підприємства.

При фінансуванні програми санаційних заходів важливе значення для підприємств має повне залучення внутрішніх фінансових резервів, що дозволяє подолати внутрішні причини кризи та зменшити залежність ефективності санації від залучення зовнішніх фінансових джерел.

| Доходи від основ-ної діяль-ності |

Інші опера-тивні доходи |

Доходи від інвестицій-ної діяльності |

Інші доходи від звичайної діяльності |

Дохо-ди від надзвичай-них подій |

| Внутрішні джерела фінансової санації підприємств

|

| Амортизаційні відрахування |

Зменшення витрат підприємств |

Рисунок 6.1- Класифікація внутрішніх фінансових джерел санації суб’єктів господарювання

Реструктуризація підприємства

Суть і форми реструктуризації підприємств

Одним із найпоширеніших способів фінансового оздоровлення підприємств є реструктуризація.

Реструктуризація підприємства

- це запровадження організаційно-господарських, фінансово-економічних, правових, технічних заходів, спрямованих на реорганізацію підприємства, зміну форм власності, управління, організаційно-правової форми, що сприятиме фінансовому оздоровленню підприємства, збільшенню обсягів випуску конкурентоспроможної продукції, підвищенню ефективності виробництва та задоволенню вимог кредиторів. Керуючись таким визначенням, можна розмежувати категорії реструктуризації та реорганізації. Поняття реструктуризації є ширшим, оскільки враховує також і заходи, спрямовані на реорганізацію підприємства. Основний зміст

реорганізації

полягає в повній або частковій зміні власника статутного капіталу даної юридичної особи та в зміні організаційно-правової форми організації бізнесу.

Необхідність проведення будь-якого виду реструктуризації на підприємстві-боржникові обумовлена широким колом причин (табл.7.1): зовнішніх та внутрішніх [18 ].

Таблиця 7.1-Зовнішні та внутрішні причини реструктуризації

| Зовнішні причини |

Внутрішні причини |

| 1 |

2 |

1 Незадовільний рівень технологічного прогресу:

- відсутність новітніх технологій;

- відсутність передових методів комунікацій та інформаційних зв’язків;

- високі витрати на обробку даних

|

1 Незадовільний рівень загального управління:

- слабка орієнтація на ринок;

- відсутність стратегії;

- низька кваліфікація кадрів.

|

2 Слаба міжнародна економічна інтеграція:

- наявність торгових та митних бар’єрів;

- утруднений потік капіталу;

- зниження мобільності робочої сили;

- відсутність монетарної інтеграції

|

2 Слабий фінансовий менеджмент з питань:

- управління грошовими потоками;

- прийняття інвестиційних рішень;

- управління витратами

|

3 Докорінні зміни на ринках розвинутих країн:

- зниження темпів розвитку країн;

- агресивніший експорт та пошук додаткових ринків збуту;

- зниження ступеня втручання держави в економіку

|

3 Неконкурентноспроможність продукції:

- поява нових продуктів і конкурентів;

- виробництво застарілої продукції;

- зниження обсягів продажу

|

4 Зміна соціально-економічних систем:

- трансформація економічних систем Центральної та Східної Європи, Азії;

- збільшення частки приватного сектора

|

4 Значні витрати:

- високий рівень точки беззбитковості;

- високі постійні та змінні витрати;

- високий рівень збитків;

- висока вартість сервісу

|

5 Політика уряду:

- податкова;

- фінансово-кредитна;

- митна;

- валютна

|

5 Конфлікт інтересів:

- власників;

- найманих працівників;

- споживачів;

- партнерів

|

Реорганізація підприємства –

це повна або часткова заміна власників корпоративних прав підприємства, зміна організаційно-правової форми організації бізнесу, ліквідація окремих структурних підрозділів або створення на базі одного підприємства кількох. Найпоширенішими формами реорганізації є злиття, приєднання, поділ, виокремлення, перетворення.

Розрізняють такі форми реструктуризації:

- реструктуризація виробництва;

- реструктуризація активів;

- фінансова реструктуризація;

- корпоративна реструктуризація.

Реструктуризація виробництва

передбачає внесення змін в організаційну і виробничо-господарську сфери діяльності підприємства з метою підвищення його рентабельності і конкурентоспроможності. Це:

- зміна керівництва підприємства;

- упровадження нових, прогресивних форм і методів управління;

- диверсифікація асортименту продукції;

- підвищення ефективності маркетингу;

- зменшення витрат на виробництво;

- скорочення чисельності персоналу.

Реструктуризація активів

передбачає такі заходи:

- продаж частини основних засобів;

- продаж зайвого устаткування, запасів сировини і матеріалів;

- продаж окремих підрозділів підприємства;

- зворотний лізинг;

- реалізацію окремих видів фінансових вкладень;

- рефінансування дебіторської заборгованості.

Фінансова реструктуризація

пов'язана із зміною структури і розмірів власного і позикового капіталів, а також із змінами в інвестиційній діяльності підприємства. Це:

- реструктуризація кредиторської заборгованості;

- отримання додаткових кредитів;

- збільшення статутного фонду;

- заморожування інвестицій.

Фінансова реструктуризація обов'язково повинна супроводжуватися реструктуризацією виробництва.

Корпоративна реструктуризація

- найскладніший вид реструктуризації. Вона передбачає реорганізацію підприємства з метою зміни власника, створення нових юридичних осіб або нової організаційно-правової форми власності. У рамках такої реструктуризації виробляють:

- повну або часткову приватизації;

- розділення великих підприємств на частини;

- виділення з великих підприємств підрозділів (об'єкти соціально-культурних та інших непрофільних видів діяльності);

- приєднання до інших або злиття з іншими підприємствами.

Перш ніж проводити санаційну реорганізацію, необхідно проаналізувати фінансово-господарський стан підприємства. На основі аналізу робляться висновки про санаційну спроможність, і розробляється план заходів реорганізацій

, який враховує:

- економічне обґрунтування необхідності проведення реструктуризації;

- пропозиції за формами і методами реорганізації;

- витрати на здійснення реструктуризації і джерела їх фінансування;

- заходи реструктуризації;

- оцінку ефективності проекту реструктуризації.

Ефективність реструктуризації забезпечується заходами, які лежать в основі плану реструктуризації і направлені на вдосконалення організації і управління виробничо-господарською діяльністю, поліпшення фінансового положення підприємства.

Фінансовий механізм реорганізації підприємств

У результаті корпоративної реструктуризації

(реорганізації) змінюється правовий статус юридичної особи. Розрізняють три види реорганізації підприємства

:

- направлену на укрупнення підприємства (злиття, приєднання, поглинання);

- направлену на розукрупнення підприємства (розподілення, виділення);

- без зміни розмірів підприємства (перетворення).

Реорганізація, направлена на укрупнення підприємства

, здійснюється у формі злиття декількох підприємств в одне, приєднання одного або декількох підприємств до одного, а також взаємне поглинання.

Ці форми реорганізації застосовуються, коли підприємство-боржник не в змозі розрахуватися за своїми зобов'язаннями, і вимушено в досудовому або судовому порядку шукати санатора, який погасив би або прийняв на себе, його борги. Санатор, як правило, бере на себе не тільки борги, але і контроль над боржником, який втрачає свій правовий статус у результаті приєднання, поглинання або злиття з санатором.

При злитті декількох підприємств

всі майнові права і зобов'язання кожного з них переходять до нового підприємства. Бухгалтерські баланси підприємств консолідуються. Під час такої реорганізації активи і пасиви підприємства, що реорганізуються в повному обсязі передаються підприємству-правонаступнику. Підприємства, які злилися, припиняють господарську діяльність і втрачають свій правовий статус.

Реорганізація підприємств шляхом їх злиття відбувається в 8 етапів

.

1-й етап

- ухвалення рішення про реорганізацію і узгодження проекту договору про злиття.

2-й етап

- підписання договору про умови реорганізації між підприємствами.

3-й етап

- перевірка фінансово-господарської діяльності обох підприємств аудиторською фірмою. При цьому інвентаризується оцінюється майно підприємства.

4-й етап