Зміст

Вступ

1. Місцеві бюджети – основа фінансової системи держави

1.1Територіальна громада як суб’єкт економічної та фінансової діяльності держави

1.2Фінансова автономія місцевих органів влади

1.3 Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

2. Роль місцевих бюджетів у соціально-економічному розвитку території

2.1 Доходи місцевих бюджетів, принципи їх формування

2.2 Становлення системи самостійних місцевих бюджетів України

2.3 Видатки місцевих бюджетів – основа розвитку адміністративної території

2.4 Проблеми та розвиток міжбюджетних відносин

3. Аналіз бюджетного регулювання на прикладі Ізмаїльського місцевого бюджету за 2004-2005 роки

3.1 Аналіз формування доходів та видатків бюджету м.Ізмаїла

3.2 Аналіз використання цільових фондів місцевого самоврядування

3.3 Шляхи реформування міжбюджетних відносин

Висновки

Список літератури

Вступ

Найважливішими передумовами демократичної держави є самостійність і незалежність місцевих органів влади, які започатковані Європейською хартією місцевого самоврядування. На сьогодні до Європейської хартії місцевого самоврядування входять понад 30 країн, до яких у 1996 р. приєдналася Україна

[1]

.

Європейська хартія місцевого самоврядування передбачає відокремлення місцевих органів влади від державної влади, повну їхню незалежність і самостійність у виконанні делегованих і закріплених за ними функцій у межах своїх компетенцій і за рахунок власних і закріплених доходів.

За Конституцією України (ст. 140) місцеве самоврядування є правом територіальної громади самостійно вирішувати питання місцевого значення в межах Конституції і Законів України.

Фінансові основи інституту місцевого самоврядування визначені:

Конституцією України (ст. 7, статті 140-146)

[2]

.

Бюджетним кодексом України від 21 червня 2001 р

[3]

.

Законом України «Про місцеве самоврядування» (від 27.05.1997)

[4]

.

Законом України «Про систему оподаткування» (від 2 лютого 1994 р.)

[5]

.

Місцеві фінанси - це система формування, розподілу і використання доходів територіальними громадами та місцевими органами влади з метою виконання делегованих та закріплених за ними функцій і завдань.

Реклама

Структура місцевих фінансів України: самостійні місцеві бюджети (11 785 місцевих бюджетів різного рівня складалося в Україні у 2004р.); фінанси комунальних підприємств

[6]

.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів.

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів.

Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансове підтримує місцеве самоврядування.

Доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та інших обов'язкових платежів. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади.

Видатки місцевих бюджетів - це економічні відносини, які виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади

[7]

.

За роки незалежності в Україні відбулися певні зміни в економічній, соціальній, духовній сферах нашого суспільства. В Україні зроблені вагомі зрушення у напрямі ринкового господарювання — проведена масова приватизація об'єктів, створена відповідна інфраструктура тощо. Але ще досить велика робота має бути проведена для того, щоб ринкові методи господарювання ввійшли у свідомість кожного, підприємці навчилися виготовляти конкурентоспроможну продукцію, піднявся рівень якості продукції, приватний сектор економіки давав нові робочі місця з відповідною заробітною платою.

Для вирішення цих економічних та пов'язаних з ними соціальних питань необхідні подальші ринкові перетворення, включаючи і сферу бюджетних відносин.

Одним з найактуальніших питань, що стосується бюджетних відносин, є питання розподілу бюджетних коштів між загальнодержавним та місцевими рівнями. Нині за традицією, успадкованою від минулих часів, зберігається порівняно високий рівень централізації бюджетних ресурсів. Серед місцевих рад досить поширена думка про формування бюджету "знизу".

Проблеми, що виникають у бюджетній системі України, не є чимось привнесеним ззовні, вони характерні саме для України з її особливою ментальністю. Цим пояснюється хронічне несприйняття будь-яких шаблонів або теорій.

Таким чином, фінансова незалежність місцевого самоврядування є актуальною категорією як в соціальному, так і економічному сенсі, є політичним важелем.

Реклама

В даній роботі в теоретичному аспекті та на прикладі Ізмаїльського міського бюджету обласного підпорядкування на 2004 та 2005 роки розглянуто питання структури місцевих бюджетів, доходів та видатків місцевих бюджетів загального та спеціального призначення, бюджетів поточних та бюджетів розвитку; визначено переваги та недоліки структури бюджету, можливі шляхи поліпшення балансу розглядаємого бюджету та реформування бюджетних відносин; наведено список використовуваних джерел.

1. Місцеві бюджети – основа фінансової системи держави

1.1 Територіальна громада як суб’єкт економічної та фінансової діяльності держави

У Законі України "Про місцеве самоврядування в Україні" сказано, що відповідно до Конституції України визначається система та гарантії місцевого самоврядування в Україні, засади організації та діяльності, правового статусу і відповідальності органів та посадових осіб місцевого самоврядування.

За вказаним нормативним актом місцеве самоврядування в Україні — це гарантоване державою право та реальна здатність територіальної громади — жителів села чи добровільного об’єднання у сільську громаду жителів кількох сіл, селища, міста — самостійно або під відповідальність органів та посадових осіб місцевого самоврядування вирішувати питання місцевого значення в межах Конституції і законів України.

Місцеве самоврядування здійснюється територіальними громадами сіл, селищ, міст як безпосередньо, так і через сільські, селищні, міські ради та їх виконавчі органи, а також через районні та обласні ради, які представляють спільні інтереси територіальних громад сіл, селищ, міст.

Громадяни України реалізують своє право на участь у місцевому самоврядуванні за належністю до відповідних територіальних громад. Будь-які обмеження права громадян України на участь у місцевому самоврядуванні залежно від їх раси, кольору шкіри, політичних, релігійних та інших переконань, статі, етнічного та соціального походження, майнового стану, терміну проживання на відповідній території, за мовними чи іншими ознаками забороняються.

Місцеве самоврядування в Україні здійснюється на принципах: народовладдя; законності; гласності; колегіальності; поєднання місцевих і державних інтересів; виборності; правової, організаційної та матеріально-фінансової самостійності в межах повноважень, визначених цим та іншими законами; підзвітності та відповідальності перед територіальними громадами їх органів та посадових осіб; державної підтримки та гарантії місцевого самоврядування; судового захисту прав місцевого самоврядування.

Система місцевого самоврядування включає

[8]

:

територіальну громаду;

сільську, селищну, міську раду;

сільського, селищного, міського голову;

виконавчі органи сільської, селищної, міської ради;

районні та обласні ради, що представляють спільні інтереси територіальних громад сіл, селищ, міст;

органи самоорганізації населення.

У містах з районним поділом за рішенням територіальної громади міста або міської ради можуть утворюватися районні в місті ради. Районні в містах ради утворюють свої виконавчі органи та обирають голову ради, який одночасно є і головою її виконавчого комітету.

Первинним суб’єктом місцевого самоврядування, основним носієм його функцій і повноважень є територіальна громада села, селища, міста. Територіальні громади сусідніх сіл можуть об’єднуватися в одну територіальну громаду, створювати єдині органи місцевого самоврядування та обирати єдиного сільського голову. Добровільне об’єднання територіальних громад відбувається за рішенням місцевих референдумів відповідних територіальних громад сіл. Таке рішення є наданням згоди на створення спільних органів місцевого самоврядування, формування спільного бюджету, об’єднання комунального майна. Вихід із складу сільської громади здійснюється за рішенням референдуму відповідної територіальної громади. У містах з районним поділом територіальні громади районів у містах діють як суб’єкти права власності.

Основні повноваження відповідних структур місцевого самоврядування з бюджетних питань

[9]

:

1. Сільські, селищні, міські ради:

а) утворення і ліквідація комісій ради, затвердження та зміна їх складу, обрання голів комісій;

б) затвердження за пропозицією голови ради структури виконавчих органів влади, загальної чисельності апарату ради, витрат на її утримання;

в) прийняття рішення про проведення місцевого референдуму;

г) затвердження програм соціально-економічного та культурного розвитку відповідних адміністративно-територіальних одиниць;

д) затвердження місцевого бюджету, внесення змін до нього, затвердження звіту;

е) установлення місцевих податків і зборів та розмірів їх ставок у межах, визначених законом;

є) утворення позабюджетних цільових (у тому числі і валютних) коштів, затвердження положення про ці кошти, затвердження звітів про використання зазначених коштів;

ж) прийняття рішень щодо випуску місцевих позик;

з) прийняття рішень щодо отримання позик з інших місцевих бюджетів та джерел, а також щодо передання коштів з відповідного місцевого бюджету;

й) прийняття рішень щодо надання відповідно до чинного законодавства пільг з місцевих податків і зборів;

і) установлення для підприємств, установ, організацій, що належать до комунальної власності відповідних територіальних громад, розміри частки прибутку, яка підлягає зарахуванню до місцевого бюджету;

ї) утворення у разі необхідності органів і служб для забезпечення здійснення з іншими суб'єктами комунальної власності спільних проектів або спільного фінансування (утримання) комунальних підприємств, установ та організацій;

й) затвердження відповідно до закону ставок земельного податку, розмірів плати за користування природними ресурсами, що е у власності відповідних територіальних громад;

к) створення відповідно до закону міліції, яка утримується за рахунок коштів відповідного місцевого бюджету;

л) прийняття рішень, пов'язаних зі створенням спеціальних вільних та інших зон, змінами в статусі цих зон, внесення до відповідних органів пропозицій з цих питань, надання згоди на створення таких зон за ініціативою Президента України або Кабінету Міністрів України.

2. Виконавчі органи сільських, селищних, міських рад:

а) підготовка програм соціально-економічного та культурного розвитку сіл, селищ, міст, цільових програм з інших питань місцевого самоврядування, організація їх виконання, звіт про результати виконання;

б) забезпечення збалансованого економічного та соціального розвитку відповідної території, ефективного використання природних, трудових і фінансових ресурсів;

в) забезпечення складання балансів фінансових, трудових, ресурсів, грошових доходів і видатків, необхідних для управління соціально-економічним і культурним розвитком відповідної території;

г) подання до районних, обласних рад необхідних показників та внесення пропозицій до програм соціально-економічного та культурного розвитку відповідно районів і областей, а також до планів підприємств, установ, організацій незалежно від форм власності, розташованих на відповідній території, з питань, пов'язаних із соціально-економічним та культурним розвитком території, задоволенням потреб населення;

д) здійснення в установленому порядку фінансування видатків із місцевого бюджету;

е) залучення на договірних засадах коштів підприємств, установ та організацій незалежно від форм власності, розташованих на відповідній території, та коштів населення, а також бюджетних коштів на будівництво, розширення, ремонт і утримання на пайових засадах об'єктів соціальної і виробничої інфраструктури;

є) об'єднання на договірних засадах коштів відповідного місцевого бюджету та інших місцевих бюджетів для виконання спільних проектів або для спільного фінансування комунальних підприємств, установ та організацій;

ж) вирішення питань щодо використання нежилих приміщень, будинків і споруд, що належать до комунальної власності;

з) організація місцевих ринків, ярмарків, сприяння розвитку всіх форм торгівлі;

й) вирішення питань про надання неповнолітнім, студентам, пенсіонерам та інвалідам права на безкоштовне і пільгове користування об'єктами культури, фізкультури і спорту, а також визначення порядку компенсації цим закладам вартості послуг, наданих безкоштовно або на пільгових умовах;

і) встановлення за рахунок власних коштів і благодійних надходжень додаткових до встановлених законодавством гарантій щодо соціального захисту населення.

3. Сільський, селищний, міський голова:

а) підписує рішення ради та її виконавчого комітету;

б) забезпечує підготовку до розгляду ради проектів програм соціально-економічного та культурного розвитку, цільових програм з інших питань самоврядування, місцевого бюджету та звіту про його виконання; оприлюднює затверджені радою програми, бюджет та звіти про їх виконання;

в) є розпорядником бюджетних, позабюджетних цільових (у тому числі валютних) коштів, використовує їх лише за призначенням, визначеним радою;

г) звертається до суду щодо визнання незаконними актів інших органів місцевого самоврядування, місцевих органів виконавчої влади, підприємств, установ, організацій, які обмежують права та інтереси територіальної громади.

4. Районні та обласні ради.

Районні та обласні ради мають відповідні повноваження в межах територіально-адміністративних одиниць, які подібні до повноважень сільських, селищних, міських рад, але є окремі відмінності, а саме:

а) розподіл переданих з державного бюджету коштів у вигляді дотацій, субвенцій відповідно між районними бюджетами, місцевими бюджетами міст обласного підпорядкування, сіл, селищ, міст районного підпорядкування;

б) прийняття рішень щодо делегування місцевим державним адміністраціям окремих повноважень районних, обласних рад;

в) заслуховування звітів голів місцевих державних адміністрацій, їх заступників, керівників управлінь про виконання програм соціально-економічного та культурного розвитку, бюджету;

г) прийняття рішення про недовіру голові відповідної місцевої державної адміністрації;

д) внесення до Кабінету Міністрів України пропозицій щодо голови відповідної державної адміністрації;

е) установлення відповідно до закону місцевого збору за проїзд по території прикордонних областей автотранспортом, що прямує за кордон, визначення порядку його сплати.

Вказаним Законом передбачена відповідальність конкретних органів та посадових осіб за вчинені дії, а також урегульовані окремі питання діяльності. Так, передбачено, що місцеві державні адміністрації є підзвітними відповідним районним, обласним радам у виконанні програм соціально-економічного і культурного розвитку, районних, обласних бюджетів, підзвітними і підконтрольними у частині повноважень, делегованих їм відповідними районними, обласними радами, а також у виконанні рішень рад з цих питань.

Передбачено механізм висловлення недовіри голові державної адміністрації. Так, якщо районна, обласна ради шляхом таємного голосування висловлює недовіру голові відповідної місцевої державної адміністрації, то Президент України повинен дати обґрунтовану відповідь, якщо ж ця недовіра висловлена не менш як двома третинами голосів депутатів від загального складу, Президент України приймає рішення про відставку голови місцевої державної адміністрації.

Органи та посадові особи місцевого самоврядування є підзвітними, підконтрольними територіальним громадам. Вони мають періодично, не менш ніж 2 рази на рік інформувати населення про виконання програм соціально-економічного та культурного розвитку, місцевого бюджету. У законі передбачено механізм дострокового припинення повноваження рад та інших органів місцевого самоврядування й організація нових виборів

[10]

.

За шкоду, заподіяну юридичним і фізичним особам у результаті неправомірних рішень, дій або бездіяльності передбачено відшкодування за рахунок коштів місцевого бюджету, або за рахунок посадових осіб місцевого самоврядування згідно з установленим порядком.

Закон України "Про місцеві державні адміністрації"

[11]

передбачає, що голова місцевої державної адміністрації у межах своїх повноважень видає розпорядження, а керівники управлінь, відділів та інших структурних підрозділів — накази, які є обов'язковими для виконання.

Ст. 18 "Повноваження в галузі бюджету та фінансів" передбачає, що місцева державна адміністрація:— складає і подає на затвердження проекти відповідного бюджету та забезпечує його виконання;— подає в установленому порядку до органів виконавчої влади вищого рівня фінансові показники і пропозиції до проекту Державного бюджету України, пропозиції щодо обсягу коштів Державного бюджету України для їх розподілу між територіальними громадами, розмірів дотацій і субвенцій, дані про зміну складу об'єктів, що підлягають бюджетному фінансуванню;— отримує від усіх суб'єктів підприємницької діяльності незалежно від форм власності інформацію, передбачену актами законодавства для складання і виконання бюджету;— здійснює фінансування підприємства, установ і організацій освіти, культури, науки, охорони здоров'я, фізичної культури і спорту, соціального захисту населення, переданих у встановленому порядку в управління місцевій державній адміністрації вищими органами;— регулює ціни та тарифи за виконання робіт та надання житлово-комунальних послуг підприємствами, а також визначає і встановлює норми їх споживання, здійснює контроль за їх додержанням.

1.2 Фінансова автономія місцевих органів влади

Територіальним громадам сіл, селищ, міст, районів у містах належить право комунальної власності на рухоме і нерухоме майно, доходи місцевих бюджетів, інші кошти, землю, природні ресурси, підприємства, установи та організації, в тому числі банки, страхові товариства, а також пенсійні фонди, частку в майні підприємств, житловий фонд, нежитлові приміщення, заклади культури, освіти, спорту, охорони здоров’я, науки, соціального обслуговування та інше майно і майнові права, рухомі та нерухомі об’єкти, визначені відповідно до закону як об’єкти права комунальної власності, а також кошти, отримані від їх відчуження.

Підставою для набуття права комунальної власності є передача майна територіальним громадам безоплатно державою, іншими суб’єктами права власності, а також майнових прав, створення, придбання майна органами місцевого самоврядування в порядку, встановленому законом.

Територіальні громади сіл, селищ, міст, районів у містах безпосередньо або через органи місцевого самоврядування можуть об’єднувати на договірних засадах на праві спільної власності об’єкти права комунальної власності, а також кошти місцевих бюджетів для виконання спільних проектів або для спільного фінансування (утримання) комунальних підприємств, установ та організацій і створювати для цього відповідні органи і служби.

Районні та обласні ради від імені територіальних громад сіл, селищ, міст здійснюють управління об’єктами їхньої спільної власності, що задовольняють спільні потреби територіальних громад.

Органи місцевого самоврядування від імені та в інтересах територіальних громад відповідно до закону здійснюють правомочності щодо володіння, користування та розпорядження об’єктами права комунальної власності, в тому числі виконують усі майнові операції, можуть передавати об’єкти права комунальної власності у постійне або тимчасове користування юридичним та фізичним особам, здавати їх в оренду, продавати і купувати, використовувати як заставу, вирішувати питання їхнього відчуження, визначати в угодах та договорах умови використання та фінансування об’єктів, що приватизуються та передаються у користування і оренду.

Доцільність, порядок та умови відчуження об’єктів права комунальної власності визначаються відповідною радою. Доходи від відчуження об’єктів права комунальної власності зараховуються до відповідних місцевих бюджетів і спрямовуються на фінансування заходів, передбачених бюджетами розвитку.

Майнові операції, які здійснюються органами місцевого самоврядування з об’єктами права комунальної власності, не повинні ослаблювати економічних основ місцевого самоврядування, зменшувати обсяг та погіршувати умови надання послуг населенню.

Право комунальної власності територіальної громади захищається законом на рівних умовах з правами власності інших суб’єктів. Об’єкти права комунальної власності не можуть бути вилучені у територіальних громад і передані іншим суб’єктам права власності без згоди безпосередньо територіальної громади або відповідного рішення ради чи уповноваженого нею органу, за винятком випадків, передбачених законом.

Сільські, селищні, міські, районні в містах (у разі їх створення) ради мають право

[12]

:

1) вносити пропозиції про передачу або продаж у комунальну власність відповідних територіальних громад підприємств, установ та організацій, їх структурних підрозділів та інших об’єктів, що належать до державної та інших форм власності, якщо вони мають важливе значення для забезпечення комунально-побутових і соціально-культурних потреб територіальних громад;

2) на переважне придбання в комунальну власність приміщень, споруд, інших об’єктів, розташованих на відповідній території, якщо вони можуть бути використані для забезпечення комунально-побутових та соціально-культурних потреб територіальних громад;

3) мати об’єкти комунальної власності за межами відповідних адміністративно-територіальних одиниць.

Органи місцевого самоврядування в селах, селищах, містах, районах у містах (у разі їх створення) самостійно розробляють, затверджують і виконують відповідні місцеві бюджети згідно з Законом України «Про місцеве самоврядування в Україні» та законом про бюджетну систему.

Районні та обласні ради затверджують районні та обласні бюджети, які формуються з коштів державного бюджету для їх відповідного розподілу між територіальними громадами або для виконання спільних проектів та з коштів, залучених на договірних засадах з місцевих бюджетів для реалізації спільних соціально-економічних та культурних програм, контролюють їх виконання.

Складання і виконання районних і обласних бюджетів здійснюють відповідні державні адміністрації згідно з вказаними законами.

Самостійність місцевих бюджетів гарантується власними та закріпленими за ними на стабільній основі законом загальнодержавними доходами, а також правом самостійно визначати напрями використання коштів місцевих бюджетів відповідно до закону.

Втручання державних органів у процес складання, затвердження і виконання місцевих бюджетів не допускається, за винятком випадків, передбачених чинним законодавством України.

Держава фінансово підтримує місцеве самоврядування, бере участь у формуванні доходів місцевих бюджетів, здійснює контроль за законним, доцільним, економним, ефективним витрачанням коштів та належним їх обліком. Вона гарантує органам місцевого самоврядування доходну базу, достатню для забезпечення населення послугами на рівні мінімальних соціальних потреб. У випадках, коли доходи від закріплених за місцевими бюджетами загальнодержавних податків та зборів перевищують мінімальний розмір місцевого бюджету, держава вилучає із місцевого бюджету до державного бюджету частину надлишку в порядку, встановленому законом про державний бюджет.

Мінімальні розміри місцевих бюджетів визначаються на основі нормативів бюджетної забезпеченості на одного жителя з урахуванням економічного, соціального, природного та екологічного стану відповідних територій виходячи з рівня мінімальних соціальних потреб, встановленого законом

[13]

.

Доходи місцевих бюджетів формуються за рахунок власних, визначених законом, джерел та закріплених у встановленому законом порядку загальнодержавних податків, зборів та інших обов’язкових платежів. Доходи місцевих бюджетів районних у містах рад (у разі їх створення) формуються відповідно до обсягу повноважень, що визначаються відповідними міськими радами. Порядок зарахування доходів до місцевих бюджетів визначається законом про бюджетну систему та іншими законами. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для забезпечення виконання делегованих законом повноважень органів виконавчої влади

[14]

.

Місцевий бюджет поділяється на поточний бюджет і бюджет розвитку. Доходи бюджету розвитку формуються за рахунок частини податкових надходжень, коштів, залучених від розміщення місцевих позик, а також інвестиційних субсидій з інших бюджетів.

Кошти державного бюджету, що передаються у вигляді дотацій, субвенцій, розподіляються обласними радами між районними бюджетами і бюджетами міст обласного значення у розмірах, необхідних для формування доходних частин не нижче мінімальних розмірів місцевих бюджетів, визначених законом, а також використовуються для фінансування з обласного бюджету спільних проектів територіальних громад

[15]

.

Кошти обласного бюджету, передані державою у вигляді дотацій, субвенцій, зараховуються до районних бюджетів і розподіляються районними радами між місцевими бюджетами у розмірах, необхідних для формування доходних частин не нижче мінімальних розмірів місцевих бюджетів, визначених законом, а також використовуються для фінансування з районного бюджету спільних проектів територіальних громад.

Видатки, які здійснюються органами місцевого самоврядування на потреби територіальних громад, їх розмір і цільове спрямування визначаються місцевими бюджетами цих громад; видатки, пов’язані із здійсненням районними, обласними радами заходів щодо забезпечення спільних інтересів територіальних громад, — відповідними районними та обласними бюджетами.

Сільські, селищні, міські, районні в містах (у разі їх створення) ради та їх виконавчі органи самостійно розпоряджаються коштами відповідних місцевих бюджетів, визначають напрями їх використання.

Районні, обласні бюджети виконують місцеві державні адміністрації в цілях і обсягах, що затверджуються відповідними радами.

У видатковій частині місцевих бюджетів окремо передбачаються видатки поточного бюджету і видатки бюджету розвитку.

Кошти поточного бюджету спрямовуються на фінансування установ і закладів, що утримуються за рахунок бюджетних асигнувань, і не належать до бюджету розвитку.

Кошти бюджету розвитку спрямовуються на реалізацію програм соціально-економічного розвитку відповідної території, пов’язаних із здійсненням інвестиційної та інноваційної діяльності, а також на фінансування субвенцій та інших видатків, пов’язаних з розширеним відтворенням.

Видатки місцевих бюджетів поділяються на дві частини: видатки, пов’язані з виконанням власних повноважень місцевого самоврядування, і видатки, пов’язані з виконанням делегованих законом повноважень органів виконавчої влади.

Доходи, додатково одержані в процесі виконання місцевих бюджетів, суми перевищення доходів над видатками, що утворилися в результаті збільшення надходжень до бюджету чи економії у видатках, вилученню не підлягають, крім випадків, передбачених законом. Рішення про використання таких коштів приймається відповідною радою.

Місцеві бюджети мають бути достатніми для забезпечення виконання органами місцевого самоврядування наданих їм законом повноважень та забезпечення населення послугами не нижче рівня мінімальних соціальних потреб.

При забезпеченні збалансування доходів і видатків місцевих бюджетів не враховуються вільні залишки бюджетних коштів, порядок використання яких передбачено статтею 65 цього Закону.

У разі коли вичерпано можливості збалансування доходів і видатків місцевих бюджетів і при цьому не забезпечується покриття видатків, необхідних для здійснення органами місцевого самоврядування наданих їм законом повноважень та забезпечення населення послугами не нижче рівня мінімальних соціальних потреб, держава забезпечує збалансування місцевих бюджетів шляхом передачі необхідних коштів до відповідних місцевих бюджетів у вигляді дотацій, субвенцій, субсидій відповідно до закону.

Держава фінансує у повному обсязі здійснення органами місцевого самоврядування наданих законом повноважень органів виконавчої влади. Кошти, необхідні для здійснення органами місцевого самоврядування цих повноважень, щороку передбачаються в Законі України про Державний бюджет України.

Рішення органів державної влади, які призводять до додаткових видатків органів місцевого самоврядування, обов’язково супроводжуються передачею їм необхідних фінансових ресурсів. Вказані рішення виконуються органами місцевого самоврядування в межах переданих їм фінансових ресурсів. Витрати органів місцевого самоврядування, що виникли внаслідок рішень органів державної влади і попередньо не забезпечені відповідними фінансовими ресурсами, компенсуються державою.

Органи місцевого самоврядування можуть мати позабюджетні цільові (у тому числі валютні) кошти. Ці кошти перебувають на спеціальних рахунках в установах банків. Порядок формування та використання позабюджетних цільових (у тому числі валютних) коштів місцевого самоврядування визначаються положеннями про ці кошти, що затверджуються відповідною радою.

Органи місцевого самоврядування відповідно до закону можуть встановлювати місцеві податки і збори. Місцеві податки і збори зараховуються до відповідних місцевих бюджетів.

За рішенням зборів громадян за місцем їх проживання можуть запроваджуватися місцеві збори на засадах добровільного самооподаткування.

Рада або за її рішенням інші органи місцевого самоврядування відповідно до законодавства можуть випускати місцеві позики, лотереї та цінні папери, отримувати позички з інших бюджетів на покриття тимчасових касових розривів з їх погашенням до кінця бюджетного року, а також отримувати кредити в банківських установах.

Органи місцевого самоврядування можуть у межах законодавства створювати комунальні банки та інші фінансово-кредитні установи, виступати гарантами кредитів підприємств, установ та організацій, що належать до комунальної власності відповідних територіальних громад, розміщувати належні їм кошти в банках інших суб’єктів права власності, отримувати відсотки від їх доходів відповідно до закону із зарахуванням їх до доходної частини відповідного місцевого бюджету.

1.3 Міжнародні стандарти організації фінансової незалежності місцевого самоврядування

Частка місцевих бюджетів у перерозподілі валового внутрішнього продукту, а також у зведеному бюджеті поряд з економічним і соціальним має важливе політичне значення. Вона свідчить про участь місцевого самоврядування у розв'язанні актуальних проблем розвитку держави, певну обмеженість функцій центральних органів влади. У цьому зв'язку необхідно враховувати, що однією із важливих передумов побудови демократичної держави є самостійність і незалежність органів місцевого самоврядування. Європейська хартія місцевого самоврядування передбачає його відокремленість від державної клади, поїзну незалежність і самостійність покладених на нього функцій у межах своєї компетенції.

Основними положеннями Європейської хартії місцевого самоврядування, які мають безпосереднє відношення до функціонування бюджетів самоврядування, є положення про те, що

[16]

:

— місцева влада має право на свої власні фінансові ресурси;

— обсяг фінансових ресурсів має відповідати функціям, які виконує місцева влада;

— місцева влада має право вільно розпоряджатися власними фінансовими ресурсами;

— частина фінансових ресурсів повинна формуватися за рахунок місцевих податків і зборів;

— розміри місцевих податків і зборів місцева влада уповноважена встановлювати в межах закону;

— порядок формування фінансових ресурсів повинен бути гнучким і забезпечувати відповідність наявних ресурсів зростанню вартості виконання завдань місцевої влади

— захист слабкої у фінансовому розумінні місцевої влади проводиться за допомогою процедур усунення фінансових диспропорцій (фінансового вирівнювання);

— перевага у виборі форм фінансової допомоги надається дотаціям, які не призначаються для фінансування конкретних проектів і не обмежують свободи місцевої влади.

Нині до Європейської хартії місцевого самоврядування приєдналося понад 30 країн, у 1996 році — Україна.

За положеннями Європейської хартії місцеве самоврядування означає право і спроможність

органів місцевого самоврядування в межах закону здійснювати регулювання і управління суттєвою часткою суспільних справ, які належать до їхньої компетенції, в інтересах місцевого населення.

Це право здійснюється радами або зборами, члени яких

вільно обираються таємним голосуванням на основі прямого, рівного, загального виборчого права і які можуть мати підзвітні їм виконавчі органи. Це положення ніяким чином не заважає використанню зборів громадян, референдумів або будь-якої іншої форми прямої участі громадян, якщо це дозволяється законом.

Головні повноваження і функції органів місцевого самоврядування визначаються конституцією або законом. Однак це положення не перешкоджає наділенню органів місцевого самоврядування повноваженнями і функціями для спеціальних цілей відповідно до закону.

Органи місцевого самоврядування в межах закону мають повне

право вільно вирішувати будь-яке питання, яке не вилучене із сфери їхньої компетенції і вирішення якого не доручене жодному іншому органу.

Муніципальні функції, як правило, здійснюються переважно

тими властями, які мають найтісніший контакт з громадянином. Наділяючи тією чи іншою функцією інший орган, необхідно враховувати обсяг і характер завдання, а також вимоги досягнення ефективності та економії

[17]

.

Повноваження, якими наділяються органи місцевого

самоврядування, як правило, мають бути повними і виключними. Вони не можуть скасовуватися чи обмежуватися іншим, центральним або регіональним органом, якщо це не передбачене законом.

Якщо повноваження делегуються органам місцевого

самоврядування центральним чи регіональним органом, органи місцевого самоврядування у міру можливості мають право пристосовувати свою діяльність до місцевих умов.

У процесі планування і прийняття рішень щодо всіх питань,

які безпосередньо стосуються органів місцевого самоврядування, з останніми мають проводитися консультації, у міру можливості своєчасно і належним чином.

Зміни територіальних кордонів органів місцевого самоврядування не можуть здійснюватися без попереднього з'ясування думки відповідних місцевих громад, можливо шляхом проведення референдуму, якщо це дозволяється законом.

Без шкоди для більш загальних законодавчих положень

органи місцевого самоврядування мають можливість визначати свої власні внутрішні адміністративні структури з урахуванням місцевих потреб і необхідності забезпечення ефективного управління.

Умови служби співробітників органів місцевого самоврядування повинні дозволяти добір висококваліфікованого персоналу з урахуванням особистих якостей та компетентності; для цього забезпечуються належні можливості професійної підготовки, винагороди та просування по службі.

Мандат місцевих обраних представників передбачає вільне

здійснення ними своїх функцій.Він передбачає відповідне фінансове відшкодування витрат,

здійснених під час виконання цього мандату, а також у разі необхідності відшкодування втрачених доходів або винагороди за виконану роботу і відповідний захист соціального забезпечення.

Будь-які функції та діяльність, несумісні з мандатом

місцевого обраного представника, визначаються законом або основоположними правовими принципами.

Будь-який адміністративний нагляд за органами місцевого

самоврядування може здійснюватися тільки згідно з процедурами та у випадках, передбачених конституцією або законом.

Будь-який адміністративний нагляд за діяльністю органів

місцевого самоврядування, як правило, має на меті тільки забезпечення дотримання закону та конституційних принципів. Однак вищі інстанції можуть здійснювати адміністративний нагляд за своєчасністю виконання завдань, доручених органам місцевого самоврядування.

Адміністративний нагляд за органами місцевого самоврядування здійснюється таким чином, щоб забезпечити домірність заходів контролюючого органу важливості інтересів, які він має намір охороняти.

Органи місцевого самоврядування мають право в рамках

національної економічної політики на свої власні адекватні фінансові ресурси, якими вони можуть вільно розпоряджатися в межах своїх повноважень.

Обсяг фінансових ресурсів органів місцевого самоврядування

відповідає функціям, передбаченим конституцією або законом.

Принаймні частина фінансових ресурсів органів місцевого

самоврядування формується за рахунок місцевих податків та зборів, розмір яких вони мають повноваження встановлювати в межах закону.

Фінансові системи, які складають підгрунтя ресурсів

органів місцевого самоврядування, мають достатньо диверсифікований і підвищувальний характер і повинні забезпечувати можливість приводити наявні ресурси, наскільки це практично можливо, у відповідність до реального зростання вартості виконуваних ними завдань.

Захист більш слабких у фінансовому відношенні органів

місцевого самоврядування передбачає запровадження процедур бюджетного вирівнювання або аналогічних заходів з метою подолання наслідків нерівного розподілу потенційних джерел фінансування і фінансового тягара, який вони повинні нести. Такі процедури або заходи не завдають шкоди повноваженням, які органи місцевого самоврядування можуть здійснювати в межах їхньої власної компетенції.

Органи місцевого самоврядування інформуються відповідним

чином про порядок виділення їм перерозподілених ресурсів.

У міру можливості дотації органам місцевого самоврядування

призначаються не для фінансування конкретних проектів. Надання дотацій не скасовує основоположну свободу органів місцевого самоврядування проводити свою політику в межах їхньої власної компетенції.

Для цілей здійснення позик інвестиційного капіталу органи

місцевого самоврядування мають доступ до національного ринку капіталу в межах закону.

Органи місцевого самоврядування мають право, здійснюючи

свої повноваження, співробітничати та в межах закону створювати консорціуми з іншими органами місцевого самоврядування для виконання завдань, що становлять спільний інтерес.

Право органів місцевого самоврядування бути членом

асоціації з метою захисту і заохочення їхніх спільних інтересів, а також бути членом міжнародної асоціації органів місцевого самоврядування визнається кожною державою.

Органи місцевого самоврядування мають право на умовах, які

можуть бути передбачені законом, співробітничати з органами місцевого самоврядування інших держав.

Правовий захист місцевого самоврядування

Органи місцевого самоврядування мають право використовувати засоби правового захисту для забезпечення вільного здійснення своїх повноважень і поважання принципів місцевого самоврядування, які утілені в конституції чи національному законодавстві.

Прийняття Бюджетного кодексу України є важливим кроком у напрямі наближення до загальноприйнятих стандартів у цій сфері. Однак ряд важливих питань реального забезпечення незалежності органів місцевого самоврядування ще чекають на своє вирішення. Насамперед це стосується фінансової бази місцевого самоврядування. З чого слушним є діяльність в Україні Міжнародного інституту порівняльного аналізу.

Міжнародний інститут порівняльного аналізу - міжнародна громадська організація, яка займається аналізом політичних і економічних процесів, інститутів та явищ в Україні й світі. Засновано у 1998 р. Інститут займається вивченням та узагальненням передового досвіду в сфері економіки, права, державного управління, місцевого самоврядування і сприяє впровадженню його в практику шляхом внесення пропозицій до органів влади, підготовки та проведення законопроектів у Верховній Раді, підготовки аналітичних документів для зацікавлених сторін. На замовлення низки депутатів, фракцій та груп Верховної Ради України фахівці інституту здійснюють аналіз комплексу проблем, пов'язаних з реформуванням місцевого самоврядування, податкової сфери та реструктуризації економіки в Україні. Інститут надає інформаційно-методичні послуги органам місцевого самоврядування, місцевим державним адміністраціям, реґіональним засобам масової інформації та осередкам партій і громадських організацій.

Інститут займається такою діяльністю: огляд чинного українського законодавства; аналіз нормативного поля з визначеної замовником тематики; огляд законопроектів, що надходять до Верховної Ради України: а) їх контент-аналіз, б) оцінка їх відповідності Конституції та законам України, в) прогнозування можливих наслідків їх прийняття, г) визначення сторін, зацікавлених в ухваленні чи зупиненні проекту, ґ) пропозиції до законопроекту з використанням міжнародного досвіду; аналіз сучасного соціально-політичного стану на загальнодержавному рівні; оцінка можливого впливу соціально-політичної ситуації на життя в реґіонах.

Інститут активно співпрацює з іншими громадськими організаціями України, Росії, Білорусії тощо, зокрема Комітетом виборців України, Центром етнодержавознавчих студій "Парадигма нова", Об'єднаним прес-центром "Вибори", Центром соціально-економічних досліджень, Молодіжним фінансовим об'єднанням тощо; засобами масової інформації (газетами "День", "Підтекст", "Точка зору", радіо "Свобода", "Тиждень", журналами "Хроніка-2000", "Шляхами століть" та ін), з академічними інститутами (Інститут держави і права ім.В.Корецького НАН України, Інститут філософії НАН України, Інститут політичних та етно-національних досліджень НАН України, Інститут економіки промисловості НАН України, Академія економічних наук України, Інститут держави і права Російської Академії наук тощо

[18]

.

Деякі з публікацій (зокрема, монографія “Особливості виконавчої влади в пострадянській Україні”, а також публікації аналітиків Міжнародного інституту порівняльного аналізу), круглів столів (зокрема, “Регіональна політика та відносини центру і регіонів в Україні” (1 червня 2000 року), "Проблеми обігового оподаткування у проектах податкових кодексів" (20 червня 2000 року), "Податковий кодекс: стан, проблеми та рішення"(3 квітня 2001 року) Інституту біли присвячені питанням регіональної та бюджетної політики в Україні

[19]

.

2. Роль місцевих бюджетів у соціально-економічному розвитку території

2.1 Доходи місцевих бюджетів, принципи їх формування

Фінансовою основою місцевого самоврядування є доходи місцевих бюджетів.

Держава бере участь у формуванні доходів бюджетів місцевого самоврядування, фінансове підтримує місцеве самоврядування.

Доходи місцевих бюджетів формуються за рахунок власних джерел та закріплених загальнодержавних податків, зборів та інших обов'язкових платежів. У доходній частині місцевого бюджету окремо виділяються доходи, необхідні для виконання власних повноважень, і доходи, необхідні для виконання делегованих законом повноважень органів виконавчої влади.

До власних доходів республіканського бюджету Автономної Республіки Крим та бюджетів органів місцевого самоврядування належать доходи, які визначаються законодавством, формуються і збираються на відповідній території, а саме:

> місцеві податки та збори;

> доходи від майна і підприємств, що належать до комунальної власності та інші доходи, передбачені законодавством.

Закріплені доходи — це ті, що повністю або частково (в %) зараховуються у певні види бюджеті» безстрокове або на довготерміновій основі і для їх включення непотрібне рішення органів влад вищої ради.

Згідно зі статтею 143 Конституції України встановлено, що власних доходів в обласних і районних бюджетах немає, а є в основному закріплені або залучені, якщо фінансується спільна програма. В ці бюджети не включаються як закріплені доходи надходження від комунальної власності.

Міжбюджетні трансферти — кошти, які безоплатно і безповоротно передаються з одного бюджету до іншого. Основними формами надання міжбюджетних трансфертів за Бюджетним кодексом є дотації вирівнювання та субвенції.

Дотації вирівнювання — міжбюджетний трансферт на вирівнювання доходної спроможності відповідного бюджету.

Субвенція — цільовий міжбюджетний трансферт призначений на певну мету в порядку, визначеному тим органом, який її надав.

Обсяг міжбюджетних трансфертів затверджується Верховною Радою України в Законі про Державний бюджет на відповідний рік.

Структура власних доходів місцевих бюджетів

[20]

:

До власних доходів місцевих бюджетів належать доходи, які визначені ст.69 Бюджетного кодексу України, формуються і збираються на відповідній території, а саме:

І) місцеві податки і збори, що зараховуються до бюджетів місцевого самоврядування;

2) 100 відсотків плати за землю - для бюджетів міст Києва та Севастополя; 75 відсотків плати за землю - для бюджетів міст республіканського Автономної Республіки Крим та міст обласного значення; 60 відсотків плати за землю - для бюджетів сіл, селищ, міст районного значення та їх об'єднань;

3) податок з власників транспортних засобів та інших самохідних машин і механізмів у частині, що зараховується до відповідного бюджету;

4) надходження сум відсотків за користування тимчасово вільними бюджетними коштами;

5) податок на промисел, що зараховується до бюджетів місцевого самоврядування;

6) надходження дивідендів, нарахованих на акції (частки, паї) господарських товариств, що у власності відповідної територіальної громади;

7) плата за забруднення навколишнього природного середовища у частині, що зараховується до відповідного бюджету;

8) кошти від відчуження майна, яке знаходиться у комунальній власності, в тому числі від продажу земельних ділянок несільськогосподарського призначення, що перебувають у комунальній власності;

9) фіксований сільськогосподарський податок у частині, що зараховується до бюджетів місцевого самоврядування;

10) плата за оренду майнових комплексів, що знаходяться у комунальній власності;

11) надходження від місцевих грошово-речових лотерей;

12) плата за гарантії щодо виконання боргових зобов'язань;

13) гранти та дарунки у вартісному обрахунку;

14) власні надходження бюджетних установ, що утримуються за рахунок коштів відповідного бюджету;

15) податок на прибуток підприємств комунальної власності;

16) платежі за спеціальне використання природних ресурсів місцевого значення;

17) інші надходження, передбачені законом. Ці доходи не враховуються при визначенні міжбюджетних трансфертів.

Верховною Радою України 18 лютого 1997 р. був прийнятий у новій редакції Закон України «Про систему оподаткування» (№ 77/97 - ВР).

У статті 15 цього Закону визначені місцеві податки та збори, які мають право встановлювати сільські, селищні та міські ради у відповідності з переліком і в межах граничних розмірів, які встановлені Декретом Кабінету Міністрів України від 20 травня 1993 року № 56-93 «Про місцеві податки та збори».

Органи місцевого самоврядування мають право встановлювати 2 місцевих податки і 15 місцевих зборів

[21]

.

Види місцевих податків та зборів, платники, об´єкти оподаткування, ставки та органи, які їх стягують і переховують у місцеві бюджети наведені в ст.15 Закону України „Про систему оподаткування”:

1. До місцевих податків належать:

1) податок з реклами;

2) комунальний податок.

2. До місцевих зборів (обов’язкових платежів) належать:

2) збір за припаркування автотранспорту;

3) ринковий збір;

4) збір за видачу ордера на квартиру;

5) курортний збір;

6) збір за участь у бігах на іподромі;

7) збір за виграш на бігах на іподромі;

8) збір з осіб, які беруть участь у грі на тоталізаторі на іподромі;

9) збір за право використання місцевої символіки;

10) збір за право проведення кіно- і телезйомок;

11) збір за проведення місцевого аукціону, конкурсного розпродажу і лотерей;

13) збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг;

14) збір з власників собак;

Місцеві податки і збори (обов’язкові платежі), механізм справляння та порядок їх сплати встановлюються сільськими, селищними, міськими радами відповідно до переліку і в межах граничних розмірів ставок, установлених законами України. При цьому податки і збори (обов’язкові платежі), зазначені у пункті 2 частини першої і пунктах 2-4, 13 та 14 частини другої цієї статті, є обов’язковими для встановлення сільськими, селищними та міськими радами за наявності об’єктів оподаткування або умов, з якими пов’язане запровадження цих податків і зборів

Суми податків і зборів (обов’язкових платежів), зазначених у цій статті, зараховуються до місцевих бюджетів у порядку, визначеному сільськими, селищними, міськими радами, якщо інше не встановлено законами України.

У відповідності з пунктом 3 статті 15 Закону України «Про систему оподаткування» обов'язковими для встановлення сільськими, селищними і міськими радами при наявності об'єкта оподаткування або умов, з якими пов'язане введення цих платежів, є тільки комунальний податок та збори: за парковку автотранспорту; ринковий; за видачу ордера на квартиру; за видачу дозволу на розміщення об'єктів торгівлі і сфери послуг; із власників собак. Інші місцеві податки та збори можуть не вводитися органами місцевого самоврядування.

Місцеві податки та збори є головним атрибутом місцевого самоврядування і в розвинених країнах. Наприклад, у США за рахунок місцевих податків забезпечується 65% доходів місцевих бюджетів, у Франції - 60%, ФРН - 45%, Англії -36% , Японії - 33%

[22]

.

У зарубіжних країнах склалася чисельна розгалужена система місцевих податків та зборів:

> у Бельгії - 100 місцевих податків та зборів;

> в Італії - 70;

> у Франції - понад 50.

Але є країни, де застосовується лише кілька, або навіть один місцевий податок як у Англії (подушний податок). Такі країни є винятком, бо значна кількість місцевих податків та зборів є гарантією стабільності надходжень у місцеві бюджети.

Незважаючи на значний перелік видів місцевих податків та зборів в Україні їх питома вага у податкових надходженнях місцевих бюджетів незначна.

Місцеві запозичення

Місцеві запозичення — операції, пов'язані з отриманням коштів на умовах повернення, платності та строковості, в результаті яких з´являються зобов´язання перед бюджетом, та операції, пов´язані з поверненням цих коштів до бюджету

[23]

.

Запозичення до місцевих бюджетів можуть здійснюватися лише до бюджету розвитку, або для покриття тимчасових касових розривів під час використання загального фонду місцевого бюджету.

Місцеві запозичення виникають у таких випадках:

> запозичення (позики) з бюджетів вищого рівня;

> запозичення в комерційних банках;

> бюджетні гарантії під запозичення комерційних структур, у тому числі на потребу бюджетної сфери (будівництво шкіл, лікарень тощо).

> випуск муніципальних позик.

Запозичення з Державного бюджету надаються місцевим бюджетам для покриття тимчасових касових розривів під час виконання загального фонду бюджету протягом бюджетного року.

Тимчасовий касовий розрив незбіг у часі фінансування видатків з надходженням доходів.

Дуже часто такі запозичення перетворюються в непряму форму дотування місцевих бюджетів, оскільки вони пролонговуються або взагалі списуються.

Для покриття тимчасових касових розривів, що виникають під час виконання загального фонду місцевого бюджету, виконавчі органи місцевого самоврядування за рішенням відповідної ради можуть отримувати короткотермінові позички у фінансово-кредитних установах на термін до трьох місяців, але у межах поточного бюджетного періоду.

Відсутність широкої практики залучення кредитів для фінансування бюджетних потреб місцевою владою зумовлено високими реальними відсотковими ставками, що призводить до значного додаткового бюджетного навантаження.

Ще однією з форм виникнення зобов'язань місцевих бюджетів є надання ними гарантій під позики комерційних банків. У випадку несвоєчасного погашення кредитів бюджетна гарантія вступає в силу.

Місцеві органи влади можуть проводити цільові муніципальні позики під конкретні заходи, в яких зацікавлена територіальна громада (будівництво доріг тощо). За строками погашення позики поділяються на коротко- (до 5 років) і довгострокові (понад 5 років) позики.

Облігації місцевої позики реєструються Міністерством фінансів України та Державною комісію з цінних паперів, але законодавчих норм щодо обмежень на випуск муніципальних позик не існує, також не проводиться оцінка платоспроможності позичальників. Часто в бюджетах не передбачаються кошти на погашення позик. Це призводить до неможливості повернення коштів.

Невиконання місцевими бюджетами зобов'язань за випущеними позиками, а також фінансова криза серпня 1998 року зумовила призупинку використання цієї форми фінансування бюджетних потреб.

Держана не несе відповідальності по зобов'язаннях за запозиченнями до місцевих бюджетів.

Видатки по обслуговуванню боргу місцевих бюджетів здійснюються за рахунок коштів загального фонду бюджету в межах 10 відсотків його обсягів протягом будь-якого бюджетного періоду, коли планується обслуговування.

Якщо у процесі погашення основної суми боргу та платежів по його обслуговуванню має місце порушення договору між кредитором і позичальником з вини останнього, відповідна рада не має права здійснювати нові запозичення протягом 5 наступних років.

Закріплені доходи місцевих бюджетів

До закріплених законодавством (ст. 140 Конституції, статті 64, 65, 66 Бюджетного кодексу) загальнодержавних податків, зборів і платежів, що надходять до бюджету Автономної Республіки Крим та обласних бюджетів і враховуються при визначенні обсягів міжбюджетних трансфертів, належать

[24]

:

1) 25 відсотків прибуткового податку з громадян, що справляється на відповідній території;

2) 25 відсотків плати за землю, що справляється на території Автономної Республіки Крим та відповідної області;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються Радою Міністрів Автономної Республіки Крим та обласними державними адміністраціями.

До закріплених доходів на рівні районних бюджетів, які використовуються для забезпечення реалізації спільних соціально-економічних і культурних програм територіальних громад і враховуються при визначенні обсягів міжбюджетних трансфертів, належать:

1) 50 відсотків прибуткового податку з громадян, що справляється на території сіл, селищ, міст районного значення та їх об'єднань;

2) 15 відсотків плати за землю, що сплачується на території сіл, селищ, міст районного значення та їх об'єднань;

3) плата за ліцензії на провадження певних видів господарської діяльності та сертифікати, що видаються районними державними адміністраціями;

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється районними державними адміністраціями;

5) надходження адміністративних штрафів, що накладаються районними державними адміністраціями або утвореними ними в установленому порядку адміністративними комісіями.

До доходів, що закріплюються за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів, належать такі податки і збори (обов'язкові платежі):

1) прибутковий податок з громадян на основі таких нормативів відрахувань:

- до бюджетів міст Києва і Севастополя зараховується 100% загального обсягу прибуткового податку з громадян;

- до бюджету міст республіканського та обласного значення 75% загального обсягу прибуткового податку з громадян;

- до бюджету міст районного значення, сіл, селищ та їх об'єднань зараховується 25% загального обсягу прибуткового податку з громадян;

2) державне мито в частині, що належить відповідним бюджетам;

3) плата за ліцензії на провадження певних нидів господарської діяльності та сертифікати, що видаються виконавчими органами відповідних рад;

4) плата за державну реєстрацію суб'єктів підприємницької діяльності, що справляється виконавчими органами відповідних рад;

5) плата за торговий патент на здійснення деяких видів підприємницької діяльності (за винятком плати за придбання торгових патентів пунктами продажу нафтопродуктів (автозаправними станціями, заправними пунктами), що справляється виконавчими органами відповідних рад;

6) надходження адміністративних штрафів, що накладаються виконавчими органами відповідних рад або утвореними ними в установленому порядку адміністративними комісіями;

7) єдиний податок для суб'єктів малого підприємництва у частині, що належить відповідним бюджетам.

Перераховані податки і збори (обов'язкові платежі), складають кошик доходів, що закріплюються на постійній основі за бюджетами місцевого самоврядування та враховуються при визначенні обсягів міжбюджетних трансфертів.

У випадку, коли доходи від закріплених за місцевими бюджетами загальнодержавних податків та зборів перевищують мінімальний розмір місцевого бюджету держава вилучає із місцевого бюджету до Державного бюджету частину надлишку в порядку, встановленому законодавством.

2.2 Становлення системи самостійних місцевих бюджетів України

Проголошений Декларацією про державний суверeнітет України курс на побудову правової держави і громадянського суспільства, де здійснюється поділ державної влади на законодавчу, виконавчу і судову, започаткував, по суті, перетворення тодішніх місцевих рад народних депутатів на органи самоврядування. Першою спробою створити його правову основу став прийнятий ВР України 7 грудня 1990 року Закон “Про місцеві Ради народних депутатів Української РСР та місцеве самоврядування”. Місцеві ради розглядались як представницькі органи державної влади та територіального самоврядування з організаційною, правовою, матеріально-фінансовою самостійністю (Кравченко 1999: 133).

26 березня 1992 року ВР України прийняла Закон “Про місцеві Ради народних депутатів та місцеве і регіональне самоврядування”: правові умови для роздержавлення місцевих рад народних депутатів усіх рівнів, перетворення їх на органи місцевого і регіонального самоврядування, звільнення їх від виконання державних функцій та зосередження їхніх зусиль на вирішенні питань місцевого життя в інтересах населення відповідної території. Це викликало регіональні автономістські тенденції (див. Кравченко 1999). В зв’язку з цим було впроваджено інститут представника Президента України в областях і районах (з-н ВР України від 5 березня 1992 року). В результаті було створено виконавчу вертикаль із представників Президента, які здійснювали функції державного управління та контролювали органи місцевого самоврядування з питань дотримання чинного законодавства, виконання делегованих їм повноважень.

3 лютого 1994 року ВР прийняла закон “Про формування місцевих органів влади і самоврядування”, відповідно до якого одночасно з новими виборами до територіальних органів влади скасовувався інститут місцевої держадміністрації. Голови рад різних рівнів мали обиратись усім населенням, а замість державних адміністрацій знову відновлювались виконавчі комітети.

Після президентських виборів 1994 року почалися заходи щодо відновлення вертикалі виконавчої влади. Згідно з указом 6 серпня 1994 року “Про забезпечення керівництва структурами державної виконавчої влади на місцях” Президентові було підпорядковано голів районних та обласних рад, що суперечило тодішній Конституції; їх обирало на посади все населення.

Відповідно до Конституційного Договору між ВР та Президентом України (8 червня 1995 року) було відновлено жорстку вертикаль державної виконавчої влади, обласні і районні ради позбавлялися своїх виконавчих органів, а місцеве самоврядування мало формально функціонувати на рівні населених пунктів. Децентралізація стала лише політичною декларацією.

У новій Конституції України, прийнятій ВР 28 червня 1996 року, певним чином окреслено поєднання централізації і децентралізації в здійсненні державної влади, викладено концептуальні засади місцевого самоврядування.

У червні 1997 року було прийнято новий закон про місцеве самоврядування, який змінив деякі положення, а саме питання бюджету.

Бюджетний кодекс України прийнято червня 2001 року.

2.3 Видатки місцевих бюджетів – основа розвитку адміністративної території

Видатки місцевих бюджетів - це економічні відносини, які виникають у зв'язку з фінансуванням власних і делегованих повноважень місцевих органів влади

[25]

.

Видатки на здійснення повноважень, що виконуються за рахунок місцевих бюджетів, у тому числі трансфертів з Державного бюджету поділяються на:

> видатки, які визначаються функціями держави та можуть бути делеговані Автономній Республіці Крим та місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання на основі принципу субсидіарності;

> видатки на реалізацію прав та обов'язків Автономної Республіки Крим та місцевого самоврядування, які мають місцевий характер та визначені законами України.

Розмежування видів видатків між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуги та наближення її до безпосереднього споживача. Відповідно до цих критеріїв видатки поділяються на три групи.

До І групи — належать видатки на фінансування бюджетних установ та заходів, які забезпечують необхідне першочергове надання соціальних послуг, гарантованих державою, і які розташовані найближче до споживачів. Ці видатки здійснюються із бюджетів сіл, селищ, міст та їх об'єднань і призначені для фінансування:

1) органів місцевого самоврядування сіл, селищ, міст районного значення;

2) дошкільної та загальної середньої освіти;

3) первинної медико-санітарної, амбулаторно-поліклінічної та стаціонарної допомоги (дільничних лікарень, медичних амбулаторій, фельдшерсько-акушерських та фельдшерських пунктів);

4) сільських, селищних та міських палаців культури, клубів та бібліотек.

До II групи — належать видатки на фінансування бюджетних установ та заходів, які забезпечують надання основних соціальних послуг, гарантованих державою для всіх громадян України і здійснюються з бюджетів міст республіканського Автономної Республіки Крим, міст обласного значення та районних бюджетів.

Ця група містить видатки на:

1) державне управління:

а)фінансування органів місцевого самоврядування міст республіканського Автономної Республіки Крим і міст обласного значення;

б) органів місцевого самоврядування районного значення;

2) освіту:

а) дошкільну освіту (у містах республіканського Автономної Республіки Крим та міст обласного значення);

б) загальну середню освіту: загальноосвітні навчальні заклади, у тому числі: школи, дитячі садки (для міст республіканського Автономної Республіки Крим та міст обласного значення), спеціалізовані школи, ліцеї, гімназії, вечірні (змінні) ніколи;

в) заклади освіти для громадян, які потребують соціальної допомоги та реабілітації: загальноосвітні школи-інтернати, загальноосвітні школи-інтернати для дітей-сиріт і дітей, які позбавлені піклування батьків, дитячі будинки (у разі, якщо не менше 70 відсотків кількості учнів цих установ формується на території відповідного міста чи району), дитячі будинки сімейного типу та прийомні сім'ї, допомога на дітей, які перебувають під опікою і піклуванням;

г) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні широкого профілю, пологові будинки, станції швидкої та невідкладної медичної допомоги, поліклініки і амбулаторії, загальні стоматологічні поліклініки);

б) програми медико-санітарної освіти (міські та районні центри здоров'я і заходи по санітарній освіті);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального забезпечення: притулки для неповнолітніх (у разі, якщо не менше 70 відсотків кількості дітей, які перебувають у цих закладах, формуються на території відповідного міста чи району), територіальні відділення соціальної допомоги на дому;

б) державні програми соціального захисту: пільги ветеранам війни і праці, допомога сім'ям з дітьми, додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, компенсаційні виплати за пільговий проїзд окремих категорій громадян;

в) державні програми підтримки будівництва (реконструкції) житла для окремих категорій громадян;

г) районні та міські програми і заходи щодо реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

5) державні культурно-освітні та театрально-видовищні програми (театри, бібліотеки, музеї, виставки, палаци і будинки культури, школи естетичного виховання дітей);

6) державні програми розвитку фізичної культури і спорту: утримання та навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів (крім шкіл республіканського Автономної Республіки Крим і обласного значення), заходи з фізичної культури і спорту та фінансова підтримка організацій фізкультурно-спортивної спрямованості і спортивних споруд місцевого значення.

До III групи належать видатки на фінансування бюджетних установ та заходів, які забезпечують гарантовані державою соціальні послуги для окремих категорій громадян, або фінансування програм, потреба в яких існує в усіх регіонах України і здійснюються з бюджету Автономної Республіки Крим та обласних бюджетів.

До цієї групи належать видатки на

[26]

:

а) фінансування представницької і виконавчої влади Автономної Республіки Крим;

б) фінансування обласних рад;

2) освіту:

а) загальну середню освіту для громадян, які потребують соціальної допомоги та реабілітації: спеціальні загальноосвітні навчальні заклади для дітей, які потребують корекції фізичного та (або) розумового розвитку, санаторні школи-інтернати;

б) заклади професійно-технічної освіти, що перебувають у власності Автономної Республіки Крим і виконують державне замовлення;

в) вищу освіту (вищі заклади освіти І, II, III та IV рівнів акредитації, що перебувають у власності Автономної Республіки Крим та спільній власності територіальних громад);

г) післядипломну освіту (інститути підвищення кваліфікації працівників соціально-культурної сфери та агропромислового комплексу, що знаходяться у комунальній власності);

ґ) інші державні освітні програми;

3) охорону здоров'я:

а) первинну медико-санітарну, амбулаторно-поліклінічну та стаціонарну допомогу (лікарні республіканського Автономної Республіки Крим та обласного значення);

б) спеціалізовану амбулаторно-поліклінічну та стаціонарну допомогу (спеціалізовані лікарні, поліклініки, госпіталі для інвалідів Великої Вітчизняної війни, будинки дитини, станції переливання крові та інше);

в) санаторно-курортну допомогу (санаторії для хворих на туберкульоз, санаторії для дітей та підлітків, санаторії медичної реабілітації);

г) інші державні програми медичної та санітарної допомоги (медико-соціальні експертні комісії, бюро судмедекспертизи, центри здоров'я і заходи санітарної освіти, інші програми і заходи);

4) соціальний захист та соціальне забезпечення:

а) державні програми соціального захисту та соціального забезпечення: допомога по догляду за інвалідами І чи II груп внаслідок психічного розладу; адресна соціальна допомога малозабезпеченим сім'ям; виплати компенсації реабілітованим; дитячі будинки-інтернати; навчання та трудове влаштування інвалідів; будинки-інтернати для престарілих і інвалідів та інше;

б) республіканські Автономної Республіки Крим і обласні програми і заходи з реалізації державної політики стосовно дітей, молоді, жінок, сім'ї;

в) інші державні соціальні програми;

5) культуру і мистецтво:

а) державні культурно-освітні програми (республіканські Автономної Республіки Крим та обласні бібліотеки, музеї та виставки);

6) державні театрально-видовищні програми (філармонії, музичні колективи і ансамблі, театри, палаци і будинки культури республіканського Автономної Республіки Крим і обласного значення, інші заклади та заходи у галузі мистецтва);

в) інші державні культурно-мистецькі програми;

б) фізичну культуру і спорт:

а) державні програми з розвитку фізичної культури і спорту (навчально-тренувальна робота дитячо-юнацьких спортивних шкіл усіх типів, заходи з фізичної культури і спорту республіканського Автономної Республіки Крим та обласного значення);

б) державні програми з інвалідного спорту і реабілітації.

З бюджетів міст Києва і Севастополя здійснюються видатки всіх трьох груп.

Перелічені групи видатків враховуються при визначенні обсягу міжбюджетних трансфертів.

До видатків місцевих бюджетів, що не враховуються при визначенні обсягу міжбюджетних трансфертів, належать видатки на:

1) місцеву пожежну охорону;

2) позашкільну освіту;

3) соціальний захист та соціальне забезпечення:

а) програми місцевого значення стосовно дітей, молоді, жінок, сім'ї;

б) місцеві програми соціального захисту окремих категорій населення;

4) місцеві програми розвитку житлово-комунального господарства та благоустрою населених пунктів;

5) культурно-мистецькі програми місцевого значення;

6) програми підтримки кінематографії та засобів масової інформації місцевого значення;

7) місцеві програми з розвитку фізичної культури і спорту;

8) типове проектування, реставрацію та охорону пам'яток архітектури місцевого значення;

9) транспорт, дорожнє господарство:

а) регулювання цін на послуги метрополітену за рішенням органів місцевого самоврядування;

б) експлуатацію дорожньої системи місцевого значення;

в) будівництво, реконструкцію, ремонт та утримання доріг місцевого значення;

10) заходи з організації рятування на водах;

11) обслуговування боргу органів місцевого самоврядування;

12) програми природоохоронних заходів місцевого значення;

13) управління комунальним майном;

14) регулювання земельних відносин;

15) інші програми, затверджені відповідною радою згідно із законом.

2.4 Проблеми та розвиток міжбюджетних відносин

Реалізація програми "Європейський вибір" українського уряду передбачає проведення реформи фіскальної політики, зокрема у сфері міжбюджетних відносин. Одним із головних завдань при цьому є подальша децентралізація бюджетної системи з метою повнішого врахування запитів населення й підвищення відповідальності органів місцевого самоврядування за виконання покладених на них повноважень. Це потребує розширення ресурсної бази місцевих бюджетів, зокрема подальших змін у системі місцевих податків і зборів за рахунок удосконалення системи розрахунку міжбюджетних трансфертів

[27]

.

Питання формування доходів місцевих бюджетів посідають значне місце у наукових дослідженнях зарубіжних і вітчизняних вчених. У розвинених країнах сучасною базою для розв'язання цих проблем є теорія бюджетного федералізму, започаткована працями Д. Бюженена, Р. Масгрейва, М. Олсона, У. Оутса, Ч. Ті-бу. Проблематика формування доходів місцевих бюджетів ґрунтовно досліджена в наукових працях російських вчених Л. Дробозиної, А. Ігудіна, В. Лексина, В. Панскова, Г. Поляка, А. Швецова. Ключові аспекти управління місцевими фінансами України розкрито у працях О.Д. Василика, О.П. Кириленко, В.І. Кравченка, І.О. Луніної, А.А. Максюти, К.В. Павлюк, В.М. Федосова, І.Я. Чугунова

[28]

.

У вітчизняній науковій літературі приділяється багато уваги питанням перерозподілу доходів між різними видами бюджетів та державної підтримки розвитку регіонів. Водночас, як підтверджує практика, залишаються актуальними проблеми методології формування міжбюджетних трансфертів та розширення дохідної бази місцевих бюджетів.

Однією з основних причин недостатньої ефективності чинної системи міжбюджетних відносин е відсутність чіткого визначення рівня децентралізації фіскальної системи (питомої ваги місцевих бюджетів у зведеному бюджеті, розподілу повноважень щодо фінансування витрат між рівнями влади, розподілу доходів між видами бюджетів), до якого Україна має прийти3. Упродовж 1992—2003 років питома вага доходів місцевих бюджетів у доходах зведеного бюджету істотно змінювалась (з 47,6% в 1992 році до 24,5% у 2003-му). При цьому питома вага трансфертів у доходах місцевих бюджетів варіювалася від 18,3% у 1999 році до 57,5% у 2004-му, причому головною частиною трансфертів були дотації (від 15,8% у 1999 році до 43,76% у 2004 році).

У теперішній системі формування місцевих бюджетів (після набрання чинності Бюджетним кодексом України) пріоритет віддано вирівнюванню середньоподушних витрат місцевих бюджетів. Якщо у 1998—1999 роках витрати зведених бюджетів областей з розрахунку на душу населення відрізнялися в 2,1—2,5 разу, то у 2001—2002 роках — в 1,5 разу. Високий рівень вирівнювання витрат місцевих бюджетів став можливий унаслідок обмеження податкових повноважень органів місцевого самоврядування і збільшення частки трансфертів у доходах місцевих бюджетів.

Сьогоднішній стан місцевих бюджетів України характеризується низькою часткою дохідних джерел, які не враховуються при розрахунку обсягів трансфертів і якими місцеві органи влади можуть розпоряджатися самостійно, виходячи з пріоритетів розвитку адміністративно-територіальної одиниці. На частку доходів, які не враховуються при розрахунку міжбюджетних трансфертів, припадає від 64,3% у 2000 році до 65,5% у 2004 році. Невисока питома вага цієї групи доходів свідчить про високий рівень перерозподілу доходів у рамках бюджетної системи України.

Упродовж 2002—2004 років на частку найбільших джерел доходів, які враховуються при розрахунку трансфертів, припадало від 35% до 42% доходів місцевих бюджетів. У цій групі доходів найбільша питома вага належить податку з доходів фізичних осіб і єдиному податку. Оскільки згідно зі ст.65 Бюджетного кодексу України до доходів бюджетів міст республіканського та обласного значення зараховується 75% від загального обсягу прибуткового податку з громадян, отже, головна частина навантаження з перерозподілу прибуткового податку припадає саме на ці бюджети. Головний тягар з розподілу бюджетних ресурсів випадає на міста-до-нори, кількість яких становить 1/3 усіх міст України (згідно з показниками міжбюджетних взаємовідносин державного бюджету з місцевими бюджетами, які наведено в законах "Про Державний бюджет України" на 2003—2004 роки).

Важливими економічними і фінансовими результатами зусиль місцевих органів влади з поліпшення економічної ситуації в адміністративно-територіальних одиницях є підвищення зайнятості, зростання обсягів заробітної плати, а отже, і прибуткового податку, що надходить до місцевого бюджету. Проте наслідком таких зусиль є також зниження дотацій вирівнювання, які надаються з державного бюджету (або ж збільшення коштів, що мають бути перераховані з місцевого бюджету до державного бюджету). Це відбувається унаслідок того, що позитивні й негативні трансферти місцевим бюджетам розраховуються за однією і тією самою формулою — Ті = аi(Vi —Di)

[29]

.

Трансферт Ті розраховується як різниця між прогнозною сумою доходів Di та витрат Vi у місцевого бюджету, скоригованою на коефіцієнт вирівнювання аi Згідно з цією формулою перевищення доходів місцевих бюджетів над витратами приводить до збільшення вилучень до державного бюджету. Таким чином відбувається "ефект заміщення", оскільки місцевим органам влади немає сенсу прагнути до збільшення доходів у зв'язку з тим, що приріст фактичних доходів місцевих бюджетів враховується при розрахунку трансфертів. Це знижує зацікавленість місцевих органів влади у формуванні жорстких бюджетних обмежень, нарощуванні податкового потенціалу відповідної адміністративно-територіальної одиниці.

Часткова компенсація вилучень фінансових ресурсів з місцевих бюджетів здійснюється за рахунок надання субвенцій і дотацій вирівнювання. Незважаючи на те, що вибір напрямів використання дотації вирівнювання може визначатися місцевими органами влади самостійно, на їхнє рішення істотно впливає необхідність фінансування бюджетних профам. Це пов'язано з тим, що за рахунок місцевих бюджетів фінансуються не лише блага і послуги, які надаються за рішенням місцевих органів влади, а й ті, що надаються за рішенням центральних органів влади.

3. Аналіз бюджетного регулювання на прикладі ізмаїльського місцевого бюджету за 2004-2005 роки

3.1 Аналіз формування доходів та видатків бюджету м. Ізмаїла

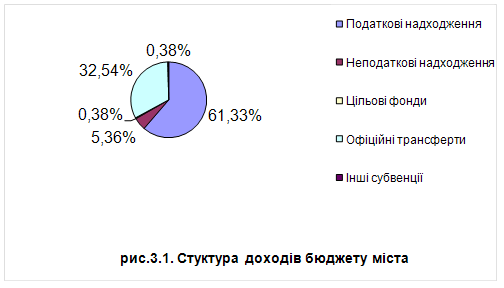

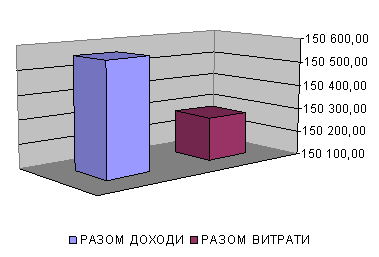

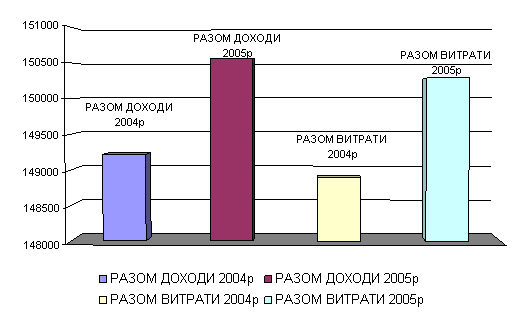

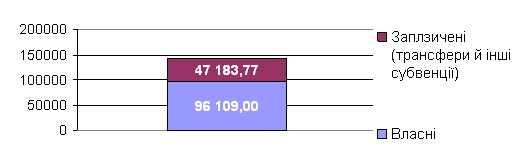

За рішенням Ізмаїльської міської Ради №22/1 від 13.01.2005р. встановлено обсяг доходів бюджету міста на 2005 рік в сумі 150562,77 тис.грн.

Обсяг доходів загального фонду бюджету визначено в сумі 133629,77 тис.грн., спеціального фонду бюджету - 16933,0 тис.грн., в тому числі бюджет розвитку - 7270,0 тис.грн. (Додаток 1).

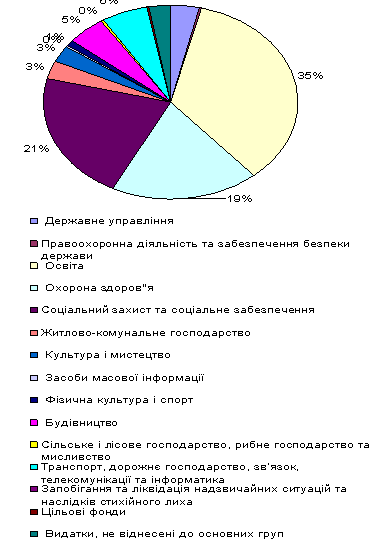

Затверджено обсяг видатків бюджету міста на 2005 рік у сумі 150280,77 тис.грн., в тому числі видатки загального фонду бюджету у сумі 133347,77 тис.грн. та видатки спеціального фонду бюджету - 16933,0 тис.грн. за функціональною (Додаток 2) та відомчою (Додаток 3) структурою бюджету.

Установлено розмір оборотної касової готівки бюджету міста на 2005 рік у сумі 2000,0 тис.грн.

Затверджено на 2005 рік:

- обсяги повернення кредитів до бюджету міста у сумі 20,0 тис.грн., у тому числі повернення кредитів до спеціального фонду - 20,0 тис.грн.;

- обсяги надання кредитів з бюджету міста у сумі 302,0 тис.грн., у тому числі надання кредитів із загального фонду – 282,0 тис.грн. та надання кредитів із спеціального фонду – 20,0 тис.грн. (Додаток 4).

Встановлено розмір резервного фонду бюджету міста на 2005 рік у сумі 650,0 тис.грн.

Затверджено перелік захищених статей видатків загального фонду бюджету міста на 2005 рік за їх економічною структурою:

- оплата праці працівників бюджетних установ(код 1110);

- нарахування на заробітну плату (код 1120);

- придбання медикаментів та перев’язувальних матеріалів (код 1132);

- забезпечення продуктами харчування (код 1133);

- оплата комунальних послуг та енергоносіїв (код 1160);

- трансферти населенню (код 1340).

Встановлено, що фінансування витрат по захищених статтях бюджету міста проводяться у першочерговому порядку пропорційно по розпорядниках коштів.