Зміст

1. Поняття портфельних заощаджень. Вплив цінних паперів на портфельний ризик

2. Вплив фінансової залежності на доход корпорацій

3. Управління дебіторською заборгованістю

4. Класифікація злиття

5. Інфляція та вартість фірми

Список використаних джерел

1. Поняття портфельних заощаджень. Вплив цінних паперів на портфельний ризик

Прагнучи отримати високі доходи, інвестори найчастіше формують мінливий (керований) портфель цінних паперів, яким вони управляють відповідно до своїх інвестиційних намірів. Під управлінням портфелем цінних паперів слід розуміти мистецтво формувати й розпоряджатися набором різних цінних паперів так, щоб вони зберігали свою вартість і приносили відчутний дохід, незалежний від специфічного ризику.

Стратегія управління портфелем цінних паперів — це пошук (вибір) узагальнювальних параметрів та обмежень інвестиційних рішень стосовно всієї інвестиційної політики (пріоритети, базові параметри).

Тактика — безпосереднє визначення обсягів інвестицій у конкретний вид цінного папера, ребалансування портфеля цінних паперів за підсумками інвентаризації (коригування, адаптація).

Основними складовими інвестиційного процесу за портфельного інвестування є: визначення інвестиційної стратегії, аналіз і вибір фінансових активів, формування й управління портфелем цінних паперів, оцінювання ефективності управління портфелем цінних паперів.

Інвестиційна стратегія передбачає визначення головних цілей та обмежень діяльності, встановлення прогнозного горизонту, обмежень за складом і структурою портфеля, прогнозування інвестиційних якостей фінансових активів і перспектив найважливіших сегментів фінансового ринку.

Мета створення і модель управління портфелем цінних паперів залежать від типу інвестора. Дехто прагне високих доходів у формі дивідендів і відсотків, інші — збільшення капіталу, решта — невисоких, але стабільних, гарантованих доходів з мінімальним ризиком. Такі цілі вважаються головними для більшості інвестиційних програм.

Бажаною метою управління портфелем зазвичай є дохідність і приріст капіталу. Це не означає, що інвестор прагне спрямувати кошти у цінні папери, емітентами яких є компанії, що зростають. Потрібно передбачувати можливість зростання ринкової ціни фінансових активів, залучати недооцінені ринком інструменти. Це слугуватиме передумовою збереження й зростання їхньої купівельної сили і зумовить гнучкість управління портфелем.

Реклама

Слід приділяти увагу безпеці капіталу— збереженню його розміру для одержання майбутніх доходів. Під час формування портфеля інвестор має прагнути досягти стабільності доходу. Дохід, одержаний сьогодні у формі дивідендів і відсотків, цінніший за обіцяний у майбутньому. Стабільність доходу дає змогу портфельному інвестору передбачати реінвестиції або певні витрати.

Ліквідність— ще одна мета портфельного інвестора за ефективного управління інвестиціями. Вона вможливлює за потреби не лише швидко реалізувати фінансові активи, а й зберегти авансований капітал.

Важливим є також час зберігання портфеля загалом і його складових (час погашення). Цілі альтернативні, пріоритети визначає інвестор.

Ризикованість фінансових інструментів ринку цінних паперів висуває вимоги до портфельного менеджера щодо якості управління портфелем як сукупності цінних паперів. Це питання конче важливе за умови, якщо дохідність цінних паперів украй мінлива. Управління під час формування й коригування портфеля цінних паперів передбачає застосування певних підходів і методів, які забезпечують збереження інвестованих коштів, досягнення максимального рівня дохідності та передбачувану інвестиційну спрямованість портфеля. Далі виникає проблема кількісної відповідності між дохідністю й ризиком, яку слід оперативно розвязувати задля постійного вдосконалення структури вже сформованих портфелів. Зазначимо, що ця проблема належить до числа тих, для оцінювання яких зазвичай доволі швидко вдається знайти загальний підхід, але які не завжди вирішуються остаточно.

Отже, процес управління спрямований на збереження найважливішої інвестиційної якості портфеля з урахуванням властивостей його складових у такий спосіб, щоб це відповідало інтересам його власника з точки зору раціонального співвідношення дохідності та ризику. Тому потрібне коригування структури портфеля шляхом моніторингу чинників, здатних спричинити небажані зміни у складових портфеля.

Великих витрат коштів і праці вимагає такий елемент управління портфелем цінних паперів, як моніторинг: безперервний копіткий аналіз стану і динаміки ринку цінних паперів і окремих секторів, виявлення ринкових тенденцій і дослідження інвестиційних якостей ринкових інструментів. Моніторинг насамперед спрямований на вибір фінансових інструментів для портфельного інвестування з інвестиційними якостями, що відповідають бажаному типу портфеля цінних паперів. Моніторинг необхідний і за активної, і за пасивної моделі управління портфелем. Сукупність загальних підходів і методів, які застосовують щодо управління портфелем, визначає стратегію управління.

Реклама

Сигналом до зміни сформованого портфеля слугують як загальні ринкові зміни, так і падіння дохідності портфеля нижче прийнятної. Саме дохідність є тим індикатором, що змушує інвестора переглядати портфель. Не лише ринкова кон’юнктура визначає стратегію управління портфелем. Вибір моделі управління портфелем залежить також від його типу. Даремно чекати високої дохідності, якщо до портфеля агресивного зростання (за типом) застосувати методи пасивного управління. Марними будуть витрати на активний підхід, застосований до портфеля з регулярним помірним доходом. Вибір моделі управління залежить від здатності портфельного менеджера вдало обирати відповідні цінні папери й успішно прогнозувати динаміку ринкових цін.

Якщо менеджер не наділений інтуїцією й не має достатнього досвіду щодо вибору фінансових активів або визначення часу здійснення операцій з ними, йому доцільно сформувати широко диверсифікований портфель і намагатися підтримувати ризик на прийнятному рівні. Якщо менеджер здатний передбачати цінову динаміку ринку, він може довільно змінювати структуру портфеля відповідно до ринкових змін та обраної стратегії управління.

З огляду на оцінку інвестором інформаційної ефективності ринку цінних паперів портфельна стратегія може бути активною або пасивною. Конкретна портфельна тактика визначається цілями й типом портфеля; станом кон’юнктури ринку, його прозорістю й ліквідністю, ринковими чинниками (динамікою відсоткової ставки та курсової вартості цінних паперів тощо); наявністю законодавчих пільг чи обмежень; загальноекономічними чинниками (станом економіки, рівнем інфляції тощо); необхідністю підтримки прийнятного рівня ліквідності портфеля за мінімізації ризиків, терміном існування портфеля.

Питання стосовно кількісного складу портфеля можна вирішувати як з позиції теорії інвестиційного аналізу, так і з точки зору сучасної практики. Згідно з практичними дослідженнями, проста диверсифікація, тобто випадковий (інтуїтивний або навмання) розподіл коштів портфеля за принципом "не клади всі яйця в один кошик" в багатьох випадках не гірша, ніж аналітично обґрунтована диверсифікація активів за територією, галузями, емітентами тощо. Крім того, на думку багатьох аналітиків, збільшення різних активів, тобто видів цінних паперів, що перебувають у портфелі, до 8—9 не дає значного реального зменшення портфельного ризику. Відчутне на практиці скорочення ризику досяжне, якщо в портфелі сконцентровано від 10 до 15 різних видів цінних паперів. Подальше урізноманітнення складу портфеля майже недоцільне з огляду на виникнення ефекту надмірної диверсифікації. Надмірної диверсифікації потрібно уникати, бо вона через високі питомі операційні витрати може призвести до негативних результатів.

Дохідність портфеля цінних паперів  визначають як середню величину дохідності цінних паперів, що складають портфель. Ri— дохідність і-го фінансового активу. Величини wі показують частку вартості портфеля, інвестовану в і-й фінансовий актив. Дохідність диверсифікованого портфеля цінних паперів розраховують за формулою: визначають як середню величину дохідності цінних паперів, що складають портфель. Ri— дохідність і-го фінансового активу. Величини wі показують частку вартості портфеля, інвестовану в і-й фінансовий актив. Дохідність диверсифікованого портфеля цінних паперів розраховують за формулою:

, ,

де i— вид цінного папера;

Ri — дохідність i-го цінного папера;

wi— частка i-го цінного папера у вартості портфеля;

n— кількість пакетів різних цінних паперів, що входять до портфеля.

За цією формулою визначають фактичну й очікувану дохідність портфеля цінних паперів.

Зазначимо, що wi— величина, пропорційна вартості портфеля, інвестованої в i-ті цінні папери (тобто wi— сума, інвестована у і-ті цінні папери, поділена на загальну вартість портфеля). Сума всіх wi має дорівнювати одиниці.

Відшукати на практиці цінні папери з від’ємною кореляцією дуже важко (майже неможливо). Тому навіть ті портфелі, що поєднують дуже велику кількість пакетів цінних паперів, містять певну міру ризику. Але в будь-якому разі цей ризик буде меншим, ніж за умови вкладення коштів у цінні папери одного емітента.

Портфельні інвестори вимагають компенсації (премії) за ризик. Однак виправданою може бути компенсація лише за ризик, якого неможливо уникнути диверсифікацією.

Оскільки диверсифікований ризик може бути істотно знижений диверсифікацією, більшість інвесторів віддають перевагу великим урізноманітненим портфелям цінних паперів або залученню до портфеля акцій інвестиційних фондів з широко диверсифікованим власним портфелем. За цих умов переважає системний ризик, причиною якого є загальні зрушення на ринку цінних паперів. Системний ризик за своїм змістом відображає той факт, що переважна кількість цінних паперів зазнає впливу певних системних економічних явищ, якими є нестабільна політична ситуація, спад виробництва, інфляція, падіння цін на енергоносії тощо.

Для поміркованого інвестора лише ринковий ризик (b-ризик) може становити небезпеку, бо диверсифікованого ризику можна цілком уникнути. Рівень b-коефіцієнта диверсифікованого портфеля є середньою величиною b-коефіцієнтів усіх цінних паперів, які до нього входять:

, ,

де  — бета-коефіцієнт диверсифікованого портфеля цінних паперів; — бета-коефіцієнт диверсифікованого портфеля цінних паперів;

wi— частка i-го цінного папера в загальній вартості портфеля;

bi— бета-коефіцієнт i-го цінного папера;

n— кількість пакетів різних цінних паперів у портфелі.

Дослідженнями встановлено, що надмірна диверсифікація може спричинити негативний ефект через ускладнення здійснення якісного портфельного управління; залучення до портфеля недостатньо надійних, дохідних, ліквідних цінних паперів; зростання витрат і втрат, пов’язаних із додатковим пошуком прийнятних для диверсифікації цінних паперів (витрати на моніторинг, попередній аналіз, оцінювання наслідків тощо); зростання питомих операційних витрат під час придбання дрібних партій цінних паперів тощо. Витрати з управління надмірно диверсифікованим портфелем не дадуть очікуваного результату, оскільки дохідність такого портфеля навряд чи зростатиме випереджальними темпами порівняно зі значними додатковими витратами через надмірну диверсифікацію.

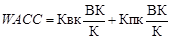

Важливим елементом оцінки вартості підприємства є визначення вартості капіталу, який є в його розпорядженні. Це поняття характеризує ціну залучення підприємством фінансових ресурсів. Інакше кажучи, це винагорода, за яку капіталодавці погоджуються вкладати кошти в дане підприємство. Згідно із сучасними тенденціями в теорії і практиці фінансової діяльності вартість капіталу підприємства рекомендується розраховувати на основі використання так званої моделі середньозваженої вартості капіталу (Weighted Average Cost of Capital = WACC):

де Квк — очікувана ставка вартості власного капіталу;

Кпк — очікувана ставка вартості позичкового капіталу;

К — сума капіталу підприємства;

ВК — сума власного капіталу;

ПК — сума позичкового капіталу.

Середньозважена вартість капіталу показує середню дохідність, якої очікують (вимагають) капіталодавці (власники та кредитори), вкладаючи кошти в підприємство. Вона залежить від структури капіталу, а також ціни залучення капіталу від власників і кредиторів. Зазначену модель можна деталізувати, виокремивши власний і позичковий капітал. Зокрема, вартість власного капіталу можна розраховувати в розрізі капіталу, залученого в результаті емісії простих і привілейованих акцій, реінвестованого прибутку тощо. Позичковий капітал можна поділити на короткострокові та довгострокові банківські позички, комерційні позички, облігаційні позички та ін.

Очікувана ставка вартості позичкового капіталу визначається на основі аналізу фінансових відносин підприємства з його кредиторами і включає всі витрати, пов’язані із залученням позичкового капіталу, в т.ч. процентні платежі, дизажіо, різного роду збори тощо. Ця ставка може відповідати кредитній ставці, за якою підприємство залучає (чи може залучити) кредити. За наявності відповідних розрахункових даних ставка вартості позичкового капіталу може обчислюватися за методом внутрішньої норми прибутковості (IRR).

Перед фінансистами досить часто постає питання, як розрахувати вартість позичкового капіталу в частині забезпечення наступних витрат і платежів, поточних зобов’язань за розрахунками тощо, на які не нараховуються проценти (та інші платежі) за їх користування. Можливі два варіанти вирішення цієї проблеми:

згадані складові позичкового капіталу не враховуються при визначенні WACC, тобто в процесі розрахунків загальна сума капіталу зменшується на ці позиції;

урахування зазначених позицій на рівні з іншими фінансовими зобов’язаннями, при цьому застосовується нульова ставка залучення цієї частини капіталу.

Заслуговує на увагу той факт, що в англосаксонській практиці фінансової діяльності домінує перший підхід, тобто при розрахунку середньозваженої вартості капіталу здебільшого враховуються власний капітал та фінансова заборгованість. На практиці при розрахунку вартості залучення позичкового капіталу слід враховувати податковий фактор. Якщо S — податковий мультиплікатор (коефіцієнт, який характеризує ставку податку на прибуток), а проценти за користування позичками відносяться на валові витрати підприємства, то модель визначення середньозваженої вартості капіталу можна уявити в такому вигляді:

де ПК — сума позичкового капіталу.

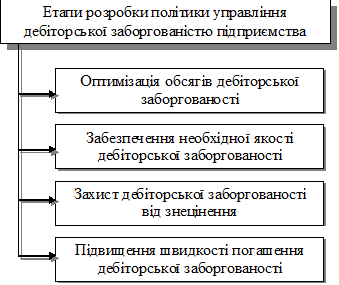

Політика управління дебіторською заборгованістю є однією з складових управління обіговими активами підприємства та спрямована на оптимізацію розмірів, термінів погашення та підвищення якості дебіторської заборгованості.

Політика управління дебіторською заборгованістю передбачає чотири етапи її розробки (рис. 1.). Розглянемо суть та інструменти управління, що можуть застосовуватися з кожного етапі розробки політики управління дебіторською заборгованістю торговельного підприємства.

Рис. 1. Основні напрямки управління дебіторською заборгованістю

Оптимізація обсягів формування дебіторської заборгованості забезпечується управлінням термінами платежів та формами розрахунків підприємства з постачальниками товарів та споживачами продукції.

Залежно від терміну платежу щодо отримання товарів від постачальника або реалізації споживачеві можуть використовуватися такі умови оплати:

- застосування попередньої оплати – повної або часткової;

- оплата за фактом постачання або отримання платіжних документів;

- оплата з відстрочкою платні.

Формування сприятливих для підприємства термінів оплати передбачає:

- при закупівлі товарів – мінімізацію обсягів авансової оплати та оплати за фактом постачання товарів та максимізацію обсягів закупівлі товарів на умовах відстрочки платні (комерційного кредиту);

- при реалізації товарів – мінімізація обсягів реалізації товарів на умовах комерційного та споживчого кредиту.

Використання умов оплати, які призводять до утворення дебіторської заборгованості, ефективні для підприємства тільки в разі збільшення за рахунок цього обсягів реалізації товарів, зростання конкурентних переваг підприємства, збільшення кола постачальників та забезпечення більш партнерських відносин з ними тощо.

Доцільність відволікання коштів в дебіторську заборгованість визначається порівнянням додаткових доходів та додаткових витрат підприємства, пов’язаних з її утворенням.

Джерелом додаткових доходів підприємства від надання комерційного або споживчого кредиту є зростання обсягів реалізації товарів. Їх розмір можна вирахувати так:

, ,

де  – зростання обсягів товарообороту, обумовлене наданням пільг за термінами оплати товарів; – зростання обсягів товарообороту, обумовлене наданням пільг за термінами оплати товарів;

– рівень чистого (після сплати ПДВ) валового доходу, відсотків до товарообороту. – рівень чистого (після сплати ПДВ) валового доходу, відсотків до товарообороту.

Додаткові витрати підприємства, що виникають з наданням кредиту споживачам підприємства, охоплюють такі напрямки витрат.

1. Поточні реалізаційні витрати. Їх обсяг залежить від зростання товарообороту та рівня витрат обігу підприємства:

, ,

де  – рівень витрат обігу, що склався на даному підприємстві, відсотків до товарообороту; – рівень витрат обігу, що склався на даному підприємстві, відсотків до товарообороту;

– збільшення рівня витрат обігу в зв’язку з фінансуванням додаткових витрат, пов’язаних з виникненням дебіторської заборгованості; – збільшення рівня витрат обігу в зв’язку з фінансуванням додаткових витрат, пов’язаних з виникненням дебіторської заборгованості;

– зниження рівня витрат обігу в зв’язку з зростанням обсягу товарообороту. – зниження рівня витрат обігу в зв’язку з зростанням обсягу товарообороту.

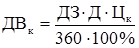

2. Витрати на формування капіталу (активів), що іммобілізуються з обігу підприємства та відволікаються в дебіторську заборгованість. Розмір цієї групи витрат залежить від планового обсягу утворення дебіторської заборгованості (ДЗ), терміну надання кредиту споживачам (Д), ціни капіталу, що склалася ( ). Розмір витрат розраховується так: ). Розмір витрат розраховується так:

. .

3. Додаткові витрати підприємства від знецінення заборгованості в зв’язку з інфляцією ( ). Їх розмір визначається, виходячи з очікуваних заходів із захисту від неї. ). Їх розмір визначається, виходячи з очікуваних заходів із захисту від неї.

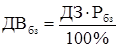

4. Додаткові витрати підприємства від часткового непогашений дебіторської заборгованості в зв’язку з її безнадійністю.

Розмір цієї групи витрат може бути визначений, виходячи з середнього відсотка утворення безнадійної заборгованості, що фактично склалася на підприємстві:

, ,

де  – рівень утворення безнадійної заборгованості, відсотків до загального обсягу. – рівень утворення безнадійної заборгованості, відсотків до загального обсягу.

Загальний розмір додаткових витрат підприємства в зв’язку з утворенням дебіторської заборгованості визначається як сума розглянутих вище видів витрат:

. .

Якщо  , надання комерційного та споживчого кредиту для підприємства економічно доцільне. , надання комерційного та споживчого кредиту для підприємства економічно доцільне.

При формуванні ефективних форм розрахунків з контрагентами підприємства необхідно враховувати та зіставляти доцільність використання наступних форм розрахунків:

- платіжними дорученнями;

- акредитивами;

- чеками;

- векселями;

- платіжними картками.

Слід пам’ятати, що окремі форми розрахунків забезпечують різний рівень ризику утворення дебіторської заборгованості в зв’язку з недобросовісністю партнерів підприємства.

Можливість виникнення заборгованості та несплати товарів при використанні різних форм розрахунків охарактеризована у табл. 1.

Наведені можливості виникнення заборгованості при оплаті товарів свідчать про необхідність підвищеної уваги до вибору форми проведення розрахунків з контрагентами підприємства.

Одним із напрямків управлінських зусиль є забезпечення необхідної якості дебіторської заборгованості, що є запорукою її погашення у встановлений термін. Проведення цієї роботи передбачає:

Таблиця 1. Ризики виникнення заборгованості при використанні різних форм розрахунків

| Форми розрахунків |

Можливість виникнення заборгованості |

| 1. Платіжними дорученнями |

- фальсифікація проведення платіжного доручення банківською установою;

- відкликання суми сплати банком платника в зв’язку з помилками в оформленні платіжного доручення (за домовленістю з банком)

|

| 2. Акредитивами |

- фальсифікація відкриття акредитиву;

- не розкриття акредитиву у зв’язку з недотриманням певних умов договору поставки

|

| 3. Чеками |

- оформлення чека в обсязі, що перевищує суму коштів на розрахунковому або спеціальному рахунках підприємства;

- неприйняття чека до оплати банком платника в зв’язку з помилками в його оформленні

|

| 4. Векселями |

- низька ліквідність векселя, що отриманий;

- неможливість використання векселя як засобу платежу в подальших розрахунках;

- високий рівень облікової ставки при рефінансуванні (облікові) векселя

|

| 5. Платіжними картками |

- підробка платіжної картки |

1. Всебічну оцінку партнерів підприємства, яким надається комерційний або споживчий кредит, з точки зору їх надійності як дебіторів. Для цього слід вивчити їх організаційно-правовий статус, майнове становище, ділову репутацію, термін роботи та інші об’єктивні та суб’єктивні обставини діяльності.

Надаючи комерційний або споживчий кредит, ТОВ „Вінол" мусить вивчати та враховувати в своїй діяльності практику та досвід видачі кредитів, набутий банківськими установами.

2. Визначення максимальної суми боргу, який надається одному дебітору (так званий кредитний ліміт). Розмір кредитного ліміту встановлюється диференційовано за групами дебіторів залежно від оцінки ризику непогашення дебіторських зобов’язань та умов надання кредиту.

Встановлення кредитного ліміту є одним з інструментів зниження ризику фінансових витрат підприємства в разі невиконання дебітором своїх зобов’язань.

3. Використання різних форм забезпечення боргових зобов’язань. Підвищенню якості дебіторської заборгованості сприяє використання для найбільш великих за обсягом дебіторів таких форм забезпечення повернення боргу, як застава майна або цінних паперів, банківські гарантії, поручництво третіх осіб, страхування фінансових ризиків угоди у зовнішнього спеціалізованого страховика. Незважаючи на часові та грошові витрати, що виникають в зв’язку з оформленням забезпечення, це захищає інтереси торговельного підприємства, суттєво полегшує стягнення боргу в разі його несплати у встановлений термін.

4. Юридичне виважене (легітимне) оформлення всіх документів, що регламентують взаємовідносини з дебіторами, їх обов’язки щодо обсягів, термінів та умов повернення боргу.

В умовах інфляційної економіки дебіторська заборгованість споживачів, як і інші види монетарних активів, потребує захисту від знецінення. Потреба в цьому напрямку управління обумовлена тим, що погашення дебіторської заборгованості відбувається за номінальною вартістю її виникнення через певний проміжок часу з урахуванням факторів часу та інфляції. Теперішня вартість погашеної дебіторської заборгованості менша за обсяг її виникнення на розмір втрат (збитків) підприємства.

Якщо  – номінальна вартість дебіторської заборгованості, яка підлягає погашенню через n-й проміжок часу, q – фактор дисконту, який враховує інформацію про нормальну норму можливої капіталізації грошових коштів, то обсяг втрат підприємства від утворення заборгованості ( – номінальна вартість дебіторської заборгованості, яка підлягає погашенню через n-й проміжок часу, q – фактор дисконту, який враховує інформацію про нормальну норму можливої капіталізації грошових коштів, то обсяг втрат підприємства від утворення заборгованості ( ) становить: ) становить:

. .

Захисту дебіторської заборгованості від знецінення сприяє виконання наступних рекомендацій:

1. В договорах поставки або купівлі-продажу товарів доцільно визначати максимальний термін дії ціни, що зафіксована в договорі.

Якщо в визначений термін оплата не проводиться, відпускна ціна повинна щоденно збільшуватися для покриття витрат підприємства від знецінення заборгованості.

Ціна реалізації товарів визначається так:

, ,

де  – ціна реалізації через n- день після визначеного договором терміну сплати; – ціна реалізації через n- день після визначеного договором терміну сплати;

ЦР – ціна реалізації, зафіксована в договорі;

q – фактор дисконту, що враховує інфляцію грошових коштів за місяць;

30 – умовна тривалість місяця в днях.

m – період дії ціни реалізації, зафіксованої в договорі.

В будь-якому разі фактор дисконту визначається у такий спосіб, що дозволяє найбільш об’єктивно визначити реальні втрати підприємства від відволікання коштів в дебіторську заборгованість.

2. При закупівлі товарів за кордоном за валютні кошти доцільно встановлювати ціну реалізації товарів в умовних одиницях (твердій валюті) або з використанням так званих "валютних застережень".

Ціна реалізації товарів в цьому разі визначається так:

, ,

де – ціна реалізації через n-й день після укладання договору, в національній валюті;

ЦР – ціна реалізації в день укладання договору;

, ,  – відповідно, курс іноземної валюти по відношенню до національної на n-й день та в момент укладання договору. – відповідно, курс іноземної валюти по відношенню до національної на n-й день та в момент укладання договору.

З метою недопущення конфліктних ситуацій при оплаті товарів слід чітко визначити в договорі, зміна якого курсу валюти враховується при проведені розрахунків: Національного банку України, міжбанківської валютної біржі, курс продажу або купівлі валюти окремо визначеного банку. Це дозволить покупцю чітко окреслити суму коштів, яку необхідно сплатити, збереже партнерські відносини між сторонами договору.

3. В якості важливої умови договору поставки або купівлі-продажу товарів на умовах відстрочки платежу слід розглядати розмір та порядок сплати штрафних санкцій за несвоєчасну оплату.

Розмір штрафних санкцій, що встановлюється в договорі, повинен компенсувати підприємству вплив інфляції та не отриманий прибуток.

Кількісно розмір штрафних санкцій за день затримки платежу ( ) розраховується так: ) розраховується так:

, ,

де q – фактор дисконту, який враховує інфляцію та нормальну капіталізацію коштів підприємства за місяць;

1,2 – коефіцієнт підвищення ставки капіталізації з урахуванням ставки ПДВ (20%), який підлягає сплаті з отриманих економічних санкцій;

n – очікуваний термін затримки платежу в місяцях;

30 – умовна тривалість місяця в днях.

Управління швидкістю погашення дебіторської заборгованості проводиться з метою найбільш швидкого вивільнення грошових коштів та їх повернення в обіг підприємства.

У ряді нормативних актів можна зустріти різні підходи до визначення понять "злиття" та "приєднання". Так, згідно з П(С)БО під злиттям слід розуміти об’єднання підприємств (шляхом створення нової юридичної особи або приєднання підприємств до головного підприємства), у результаті якого власники (акціонери) підприємств, що об’єднуються, здійснюватимуть контроль над усіма чистими активами об’єднаних підприємств з метою досягнення подальшого спільного розподілу ризиків і вигід від об’єднання. При цьому жодна із сторін не може бути визначена як покупець.

За таким підходом нівелюються основні відмінності між приєднанням і, власне, злиттям, які передбачаються іншими нормативними актами, оскільки наведене визначення "злиття" містить характеристики як реорганізації шляхом злиття, так і реорганізації приєднанням.

У традиційному розумінні злиття означає припинення діяльності двох або кількох підприємств як юридичних осіб та передачу належних їм активів і пасивів (майнових прав і зобов’язань) до правонаступника, який створюється в результаті злиття. Бухгалтерські баланси підприємств при цьому консолідуються.

Приєднання означає припинення діяльності одного підприємства як юридичної особи та передачу належних йому активів та пасивів (майнових прав та зобов’язань) до іншого підприємства (правонаступника). Таким чином, головна різниця між злиттям та приєднанням полягає в тому, що у випадку злиття всі майнові права та обов’язки кількох юридичних осіб концентруються на балансі одного підприємства, яке є наново створеним, а при приєднанні — на балансі вже функціонуючого на момент прийняття рішення про приєднання підприємства.

Згідно з методом дисконтування грошових потоків вартість об’єкта оцінки прирівнюється до сумарної теперішньої вартості майбутніх чистих грошових потоків (Cash-flow) або дивідендів, які можна отримати в результаті володіння підприємством, зменшеної на величину зобов’язань підприємства та збільшеної на вартість надлишкових активів.

Алгоритм розрахунку вартості підприємства (нетто) методом DCF можна уявити в такому вигляді:

де ВПн — чиста (нетто) вартість підприємства на дату оцінки;

FCFt — сумарна величина операційного та інвестиційного Cash-flow в періоді t;

ЗВП — залишкова вартість підприємства в періоді n;

НА— надлишкові активи;

r — коефіцієнт, який характеризує ставку дисконтування (r = WACCs/100).

Ставка дисконту характеризує норму прибутку, за якою майбутні грошові надходження приводяться до теперішньої вартості на момент оцінки. Вона враховує премію за ризик інвестування коштів в оцінюване підприємство: чим більшим є ризик, тим ставка дисконтування буде вищою. Ставку дисконтування для цілей оцінки вартості підприємства рекомендується розраховувати на основі використання моделі середньозваженої вартості капіталу (WACC).

Рядом методик пропонується також розрахунок ставки дисконту як суми двох її основних компонентів:

1)процентної ставки з мінімальним ризиком (чи безризикової): рекомендується розраховувати, виходячи з середньої по ринку дохідності за депозитними вкладеннями; можуть братися ставки за гривневими депозитами, скориговані на середньорічні темпи інфляції, які закладаються в них, або ставки за валютними депозитами;

2)кумулятивної надбавки за ризик, яка включає різні надбавки за ризик вкладень у конкретне підприємство, зокрема можуть передбачатися надбавки за:

неточність прогнозування очікуваних грошових потоків (1—3%);

ризик структури капіталу (0—2%);

високий рівень поточної заборгованості (0—2%);

ризик помилкових рішень менеджменту, ризик погіршення ситуації підприємства на ринку факторів виробництва та збуту продукції (2—4%);

інфляційні ризики (залежно від прогнозних темпів інфляції).

Слід звернути увагу на необхідність узгодження розрахунку ставки дисконтування з типом очікуваних вигід, які приводяться до теперішньої вартості: якщо майбутні доходи чи грошові потоки розраховуються з урахуванням сплати податків, то ставку дисконту також слід скоригувати на вплив податкового фактора (наприклад, WACCs). Навпаки, вигоди до оподаткування слід дисконтувати за ставкою, розрахованою без урахування ставки оподаткування.

Список використаних джерел

1. Азаренкова Г.М, Журавель Т.М., Михайленко Р.М., Фінанси підприємств. Навчальний посібник для самостійного вивчення дисципліни – К., 2004. – 391с.

2. Фінанси підприємств: Навчальний посібник: Курс лекцій / За ред. д.е.н. проф. Г.Г. Кірейцева. – К: ЦУЛ, 2002. – 327с.

3. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-е вид., перероб. та доп. – К.: КНЕУ, 2002. – 416 с.

4.Фінансовий менеджмент: Навч.-метод. посіб. / A.M. -Поддерьогін та ін. - К.: КНЕУ, 2001. - 294 с.

|