Содержание

Введение

1. Сущность фискальной политики, ее виды

2. Инструменты фискальной политики

3. Особенности фискальной политики в России

Заключение

Список использованной литературы

Приложения

Введение

Основной задачей государства на всех этапах его развития является стабилизация экономики. В нынешнее время государство активно применяет инструменты вмешательства в экономику. К основным 2 видам вмешательства государства в рыночную экономику можно отнести бюджетно-налоговую и кредитно-денежную политику.

Целью данной курсовой работы является изучение бюджетно-налоговой, или так называемой фискальной политики государства. Роль фискальной политики в целостном экономическом управлении велика. Являясь одним из важнейших инструментов государственного регулирования экономики, она непосредственно формирует государственный бюджет, государственными денежными доходы. В условиях рынка фискальная политика является стержневой частью государственной экономической политики.

Фискальная политика как важнейший элемент финансовой политики государства выполняет ряд важнейших функций, таких как мобилизация и привлечение средств, необходимых для функционирования государства, их распределение в целях решения социально-экономических проблем страны.

Теоретическая база фискальной политики достаточно хорошо разработана. Но эта область экономической науки не исчерпала себя. Множество спорных и нерешенных проблем реализации фискальной политики, ее влияния на развитие государства требуют дальнейшего совершенствования и решения. В прошлом, в течение длительного времени, бюджетно-налоговая политика рассматривалась экономистами лишь с аспекта пропорций распределения объема производства страны.

Актуальность изучения фискальной политики обусловила выбор темы данной курсовой работы. В условиях рыночной экономики особенно важно знание сущности, функций, видов и инструментов фискальной политики, а также механизма ее действия для более правильной ориентации в существующей ситуации в стране с целью правильного принятия управленческого решения.

Целью нашей работы стало изучение механизма реализации фискальной политики государства.

Основными задачами данной курсовой работы являются изучение:

Реклама

- сущностной характеристики фискальной политики,

- видов фискальной политики,

- инструментов фискальной политики,

- роли фискальной политики в развитии государства и ее особенности в России.

Учитывая актуальность изучения фискальной политики неудивительно отметить, что эту тему изучали многие экономисты, которые по-своему давали ответ на вопрос о сущности фискальной политики, влиянии ее инструментов на экономическую ситуацию в государстве. Практически во всех учебниках проблемам фискальной политики, механизмам ее функционирования уделяется большое внимание.

При работе над темой данной курсовой работой были использованы труды зарубежных и отечественных авторов, посвященных финансовой политике государства, учебные пособия, статьи экономических журналов и газет, статистические данные, а также материалы сайтов Интернета.

1. Социально-экономическая сущность фискальной политики

Экономическая политика – совокупность государственных мер, направленных на то, чтобы упорядочить ход экономических процессов, оказать на них влияние или предопределить их результаты [6, с.674].

В зависимости от области государственного воздействия на экономические процессы и способов, инструментов осуществления государственной экономической политики различают разные ее виды. Единой, общепринятой классификации видов экономической политики не существует, разные авторы по-разному называют отдельные ее виды и по-разному формируют общий перечень составных частей экономической политики государства. В укрупненном плане принято выделять фискальную (финансово-бюджетную политику), монетарную (кредитно-денежную), внешнеэкономическую политику.

В макроэкономике нет однозначной формулировки термина фискальной политики, существует много ее определений:

– фискальная политика представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами государственного бюджета для достижения поставленных целей (рост производства, занятости, снижения темпов инфляции) [6, с 285].

– фискальная политика государства представляет собой систему регулирования экономики посредством государственных расходов и налогов, т.е. она сводится к манипулированию налогами и государственными расходами [4, с 154].

– фискальная политика – это совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов [2, с 166].

Реклама

– фискальная политика – это меры правительства по изменению государственных расходов, налогообложения и состояния государственного бюджета, направленные на обеспечение полной занятости, равновесия платежного баланса и экономического роста при производстве неинфляционного ВВП [5, с 271].

Все несколько вышеперечисленных определений, несмотря на некоторые различия в формулировках, отражают сущность фискальной политики. Из этих определений следует, что фискальная политика представляет собой совокупность мероприятий правительства государства по регулированию государственных расходов, налогообложения и состояния государственного бюджета, направленных на стабилизацию экономики путем достижения поставленных целей.

Понятие фискальной политики как реального инструмента государственного регулирования экономики связано с именем Дж.М. Кейнса и кейнсианцами (А. Пигу, Р. Харрод, Э. Хансен). С точки зрения кейнсианской теории, сущность фискальной политики состоит в управлении в определенных целях совокупным спросом посредством манипулирования налогами, трансфертами и правительственными закупками [6, с 285]. Дж.М. Кейнс и его сторонники придавали и придают фискальной политике главенствующую роль в воздействии на экономический рост, уровень занятости и динамику цен. При рассмотрении экономических вопросов кейнсианцы ставили спрос на первое место, считая, что именно он создает предложение. Поэтому, по их мнению, сокращение налогов приводит к росту совокупного спроса, одновременно с которым растет реальный объем ВНП и уровень цен, то есть ускоряется темп инфляции. Кроме того, происходит сокращение поступлений в бюджет, следствием чего является появление или нарастание бюджетного дефицита. В отличие от кейнсианцев, сторонники теории «экономики предложения» считают, что предложение создает спрос, и утверждают, что кейнсианская концепция не учитывает воздействие налогов на динамику совокупного предложения. Они считают, что снижение налоговых ставок может стимулировать совокупное предложение и увеличить налоговые поступления, то есть сократить бюджетные дефициты. Но большинство экономистов к этой позиции относится с осторожностью, полагая, что сокращение налогов на практике может и не оказать сильного стимулирующего влияния на совокупное предложение. Кроме того, изменение совокупного предложения происходит в течение длительного периода времени, в то время как величина совокупного спроса может быть изменена в короткий период. Экономическая теория допускает существование конкурирующих между собой школ и направлений. Применение той или иной концепции зависит от конкретной экономической ситуации в стране и цели, поставленной перед национальной экономикой [3, с 70-71]. Современные экономисты, даже подвергающие критике позиции кейнсианцев, в основном таким же образом подходят к сущности фискальной политики. Задачами современной фискальной политики являются создание и сохранение единого экономического пространства, сглаживание неравенства между регионами, а также стимулирование эффективности производства и социальной сферы. [6, с 285]

Важным моментом при определении сущностной характеристики фискальной политики являются ее цели. Выделяют следующие цели фискальной политики [4, с 156]:

- сглаживание колебаний экономического цикла,

- обеспечение устойчивого экономического роста,

- достижение высокого уровня занятости при умеренных темпах инфляции.

Важнейшая задача фискальной политики – это привлечение денежных ресурсов и формирование централизованных государственных фондов, которые позволяют проводить экономическую политику.

Одним из главных таких фондов является государственный бюджет. Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия, т.е. доходов. В бюджете находит свое отражение структура расходов и доходов государства [5, с 389].

Сущность экономически верной фискальной политики и состоит в стратегически правильном формировании государственного бюджета через систему налогообложения и манипулировании средствами государственного бюджета для достижения поставленных целей.

Фискальная политика позволяет скорректировать динамику ВНП в желаемом направлении. Политика государственных расходов и налогов является одним из важнейших инструментов государственного регулирования экономики, направленных на стабилизацию экономического развития. Государственные расходы и налоги оказывают прямое воздействие на уровень совокупных расходов, а следовательно, и на объемы национального производства и занятость населения. В связи с этим известный западный экономист Дж. Гэлбрейт отмечал, что налоговая система стала превращаться из инструмента повышения государственных доходов в инструмент регулирования спроса, который, по его мнению, является органической потребностью индустриальной системы.

Фискальная политика включает прямые и косвенные методы регулирования экономики. К прямым относятся способы бюджетного регулирования. С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и на размеры потребительского спроса. Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов, государство стремится достичь возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства: дискреционную и недискреционную [2, с 166, 167].

Дискреционная фискальная политика представляет собой сознательное манипулирование налогами и правительственными (государственными) расходами с целью изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста [6, с 286].

К числу наиболее распространенных способов, средств осуществления дискреционной фискальной политики относят общественные работы, программы материальной помощи, изменение налоговых ставок и другие аналогичные инструменты воздействия. Привлечение безработных к выполнению общественных работ с оплатой за государственный счет служит оперативным средством борьбы с резко нарастающей безработицей. В период обострения социальной ситуации, обусловленной обнищанием определенных групп граждан, наряду с такими автоматическими стабилизаторами, как предусмотренные законом пособия, правительство прибегает к оказанию материальной помощи, увеличению пособий, дополнительным выплатам. Чтобы предотвратить неожиданное резкое снижение доходов предприятий и граждан, временно уменьшают налоговые ставки, вводят частичные льготы.

Государственная программа занятости является одной из мер в борьбе с безработицей и стабилизации экономики. Осуществляется эта программа за счет средств государства и местных органов власти. Конечно, эта программа занятости могут модифицироваться. Так, для роста занятости можно поощрять мелкие предприятия, обеспечивающие максимальную занятость на своем производстве. Такая практика используется в Китае.

Дискреционная фискальная политика осуществляется через государственные закупки товаров и услуг, государственные трансферты и налоги. Изменение их величин приводит к изменению совокупных расходов.

На характер дискреционной фискальной политики большое влияние оказывает состояние экономики. [3, с 336] При проведении этой политики учитываются следующие количественные зависимости между финансовыми переменными величинами: 1) рост государственных расходов увеличивает совокупный спрос (потребление и инвестиции). Вследствие этого возрастает выпуск продукции и занятости трудоспособного населения, 2) показывает, что увеличение суммы налогов уменьшает личный доход домашних хозяйств. В этом случае сокращаются спрос и объем выпуска продукции и занятость рабочей силы. И наоборот: снижение налогов ведет к возрастанию покупательских расходов, выпуска продукции и занятости [2, с 167].

Указанные зависимости используются в дискреционной фискальной политике для воздействия на экономический цикл. Разумеется, эта политика отличается на разных фазах цикла [3, с 343].

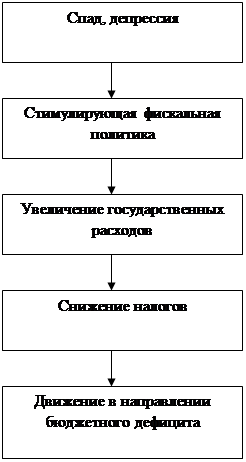

В период спада, как правило, осуществляется стимулирующая фискальная политика, которая складывается из динамичного сочетания уменьшения налогов с увеличением государственных расходов. Такая фискальная политика приводит фактически к дефицитному финансированию, но сокращает падение производства. [10, с 74] При увеличении государственных расходов возникает «эффект вытеснения» - инвестиционная конкуренция между государством и частным сектором (домашних хозяйств и предприятий), ведущая к перераспределению факторов производства в пользу государства. Увеличение государственных закупок повышает ставки процента, что ведет к сокращению частных инвестиций. Сокращение реальных частных инвестиций влияет на темпы роста и уровень жизни. Эффективность экономики достигается оптимальным ограничением государственных расходов. [9, с 48].

В условиях избыточного спроса и инфляционного роста дискреционная фискальная политика носит сдерживающий характер и складывается из сочетания сокращения государственных расходов с растущим налогообложением. Такая фискальная политика ориентируется на положительное сальдо бюджета. [10, с 74].

Анализ равновесного объема национального продукта и манипулирования государственными расходами позволяет с позиций роста совокупных расходов выявить, что включение в них государственных расходов вызывает сдвиг кривой C+I вверх и ведет к росту национального продукта, причем здесь срабатывает эффект мультипликатора (мультипликатор – это коэффициент, показывающий во сколько раз возрастает конечный результат при увеличении исходных параметров [6, с 286] Мультипликатор государственных расходов – это коэффициент, который показывает, во сколько раз конечный прирост совокупного дохода (Y) превосходит вызвавший его первоначальный прирост государственных закупок товаров и услуг (G). [6, с 659] Мультипликатор государственных расходов рассчитывается следующим образом:

Mg

=ΔY/ΔG=1/(1-MPC), (1)

где Mg

– мультипликатор государственных расходов;

ΔY – прирост доходов;

ΔG – прирост государственных расходов;

MPC – предельная склонность к потреблению.

Изменения в налогообложении вызывают сокращение дохода после уплаты налогов. Это сокращение в свою очередь сопровождается снижением объемов потребления и сбережения на каждом уровне национального продукта. Размер сокращения определяется величиной MPC и MPS. Изменение величины национального продукта можно определить с помощью подсчета налогового мультипликатора:

Mt

=ΔY/ΔT (2)

Где ΔT – изменение ставки налога

Потребительские расходы уменьшаются на величину ΔT*MPC и соответственно уменьшают равновесный объем производства на ΔY (ΔY=(-ΔT:MPC)/(1 – MPC)), где налоговый мультипликатор будет равен

Mt

=ΔY/ΔT=-MPC/(1 – MPC), (3)

В дискреционной фискальной политике есть понятие «мультипликатор сбалансированного бюджета»: равные увеличения государственных расходов и налогообложения ведут к росту равновесного национального продукта на ту же величину, то есть мультипликатор сбалансированного бюджета равен 1 [6, с 286, 287].

Схема разновидностей дискреционной фискальной политики представлена в приложении 1.

Недискреционная фискальная политика предполагает автоматическое изменение чистых налоговых поступлений в государственный бюджет в периоды изменения объемов национального производства. В некоторой степени изменения государственных расходов и налогов вводятся автоматически. Сюда относится прогрессивная система налогообложения, система государственных трансфертов (страхование по безработице), система участия в прибылях. [6, с 288]

Недискреционная фискальная политика осуществляется автоматически с помощью так называемых встроенных стабилизаторов. Автоматические (встроенные) стабилизаторы – не зависящие от политики государства механизмы рыночной экономики, сглаживающие спады и подъемы в экономике. [9, с 49] Суть встроенных стабилизаторов заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога с физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

Изменение налоговых поступлений относится к основным встроенным стабилизаторам. Сумма налогов зависит от величины доходов. Поэтому в период активного роста ВНП налоговые поступления автоматически возрастают (при прогрессивной системе налогообложения), что обеспечивает снижение покупательной способности и сдерживание экономического роста. И наоборот. Таким образом, прогрессивная налоговая система может привести к потере потенциальной покупательной способности либо обеспечивать минимальную ее потерю. И то, и другое желательно с точки зрения экономической стабильности [10, с 74].

По мере роста объема национального продукта идут пропорциональные приросты налоговых поступлений. Так, увеличиваются поступления (при прогрессивных ставках) от налогов на доходы корпораций, налогов с оборота, с акцизов. В случае падения национального производства эти виды налоговых поступлений уменьшаются. Трансфертные платежи имеют обратное воздействие: во время экономического подъема сокращаются, во время спада возрастают [6, с 288].

Встроенные стабилизаторы, представляющие собой инструменты фискальной политики, которые автоматически смягчают колебания совокупного выпуска и занятости (например: прогрессивное налогообложение доходов, пособия по безработице) [6, с 645], как, правило, смягчают тяжесть экономических колебаний, но не устраняют нежелательные изменения в объемах национального производства, что необходимо учитывать при построении фискальной политики. [6, с 288].

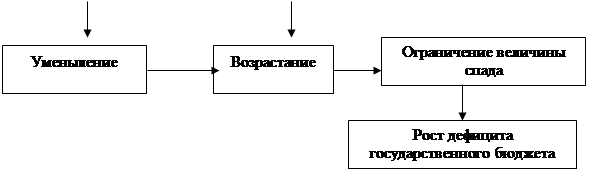

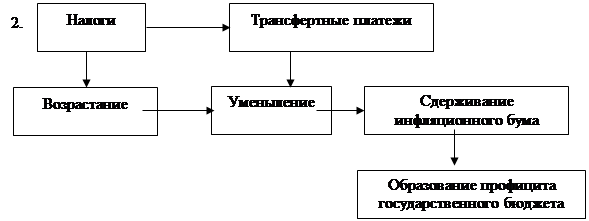

Действие автоматических стабилизаторов влияет на изменение объема производства, уровня цен и ставок процента. Стабилизаторы при изменении спроса обеспечивают более плавное изменение выпуска продукта. Действие автоматических стабилизаторов отражается на величине циклического дефицита/профицита бюджета. [9, с 49] Схема воздействия встроенных стабилизаторов на экономику приведена в приложении 2.

При наличии системы встроенных стабилизаторов, например при пропорциональном налогообложении, все мультипликаторы расходов меняются. Величина мультипликатора снижается, что ослабляет воздействие первоначального импульса (изменение расходов) на объем производства и совокупный доход. Например, налоговый мультипликатор при наличии встроенных стабилизаторов принимает вид:

Mt

=-MPC/[1 – MPC(1 - T)], (4)

Рассмотренные дискреционная и недискреционная политика являются видами фискальной политики, которые выделяются в зависимости от характера использования прямых и косвенных финансовых методов регулирования экономики, используемым инструментам.

Эффективность фискальной политики на практике может снижаться в результате возможного ее временного запаздывания по отношению к потребностям текущей экономической ситуации, ее использования в политических целях, а также в результате непредвиденных международных шоков совокупного спроса и эффекта чистого экспорта, если экономика носит открытый характер. [9, с 75] Поэтому для правильного выбора того или иного вида фискальной политики необходимо изучение механизмов ее функционирования, возможного воздействия на экономику, а также знание экономической конъюнктуры.

2. Инструменты фискальной политики

Фискальная политика в государстве проводится с помощью своих инструментов. Инструменты фискальной политики государства – это экономические механизмы, с помощью которых достигаются цели, поставленные перед фискальной политикой.

Набор инструментов фискальной политики включает государственные субсидии, манипулирование различными видами налогов (личный подоходный налог, налог на корпорации, акцизы) путем изменения налоговых ставок или аккордных налогов. Кроме этого, к инструментам фискальной политики относятся трансфертные платежи и другие виды государственных расходов. Различные инструменты по-разному воздействуют на экономику. Например, увеличение аккордного налога приводит к уменьшению совокупных расходов, но не приводит к изменению мультипликатора, в то время как рост ставок личного подоходного налога вызовет уменьшение и совокупных расходов, и мультипликатора. Выбор различных видов налогов: личного подоходного налога, налога на корпорации или акциза - в качестве инструмента воздействия оказывает различное влияние на экономику, в том числе на стимулы, оказывающие влияние на экономический рост и эффективность экономики. Важное значение имеет также выбор отдельного вида государственных расходов, поскольку в каждом случае эффект мультипликатора может быть различным. Например, среди специалистов в области экономической политики существует мнение, что расходы на оборону обеспечивают меньшую величину мультипликатора по сравнению с другими видами государственных расходов. [10, с.75]

В зависимости от фазы цикла, в которой находится экономика, и соответствующего ей вида фискальной политики, инструменты фискальной политики государства используются по-разному. Так, инструментами стимулирующей фискальной политики выступают:

- увеличение государственных закупок;

- снижение налогов;

- увеличение трансфертов.

Инструментами сдерживающей фискальной политики являются:

- сокращение государственных закупок;

- увеличение налогов;

- сокращение трансфертов.

Немного иной перечень инструментов фискальной политики представлен в учебнике «Экономика» академика Журавлевой Г.П. Согласно этому источнику литературы, инструментами дискреционной фискальной политики являются общественные работы, изменение трансфертных платежей, манипулирование налоговыми ставками.

К инструментам автоматической фискальной политики автор данного учебника относит изменения в налоговых поступлениях, пособия по безработице и другие социальные выплаты, субсидии фермерам. [5, с. 404]

Анализируя источники литературы, можно прийти к выводу, что главными инструментами фискальной политики являются изменение налогов и трансфертных платежей.

Одним из главных инструментов фискальной политики являются налоги,представляющие собой принудительно изымаемые государством или местными властями средства с физических и юридических лиц, необходимые для осуществления государством своих функций. [5, с. 405].

Налоги выполняют три основные функции [5, с. 394]:

– фискальную, заключающуюся в сборе денежных средств для создания государственных денежных фондов и материальных условий для функционировании государства;

– экономическую, предполагающую использование налогов в качестве инструмента перераспределения национального дохода, воздействия на расширение или сдерживание производства, стимулируя производителей в развитии разнообразных видов хозяйственной деятельности;

– социальную, направленную на поддержание социального равновесия путем изменения соотношения между доходами отдельных социальных групп с целью сглаживания неравенства между ними.

В современной экономике существуют различные виды налогов.

Прямыми являются налоги на доход или имущество налогоплательщиков. В свою очередь, прямые налоги подразделяются на

– реальные, которые получили наибольшее распространение в первой половине XIX в., и к которым относятся поземельный, подомовой, промысловый, налог на ценные бумаги;

– личные, включающие подоходный, налоги на прибыль корпораций, на прирост капитала, на сверхприбыль.

Косвенные налоги состоят из акцизов, налогов на добавленную стоимость, с продаж, с оборота, таможенные пошлины.

В зависимости от органа власти, в распоряжение которого поступают те или иные налоги, различают государственные и местные налоги. В российских условиях это федеральные, налоги субъектов федерации, местные.

В зависимости от использования налоги делятся на:

– общие, предназначенные для финансирования текущих и капитальных расходов бюджета, без закрепления за каким-либо определенным видом расходов;

– специальные налоги, имеющие целевое назначение

В зависимости от характера ставок различают налоги [5, с. 394, 395]:

– твердые (фиксированные), устанавливающиеся в абсолютной сумме на единицу налогообложения независимо от различных экономических показателей, связанных с деловой активностью;

– регрессивные, при которых процент изъятия дохода уменьшается при возрастании дохода;

– пропорциональные, проявляющиеся в том, что независимо от размера дохода действуют одинаковые ставки;

– прогрессивные, при которых процент изъятия возрастает по мере увеличения дохода.

Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера, представленной на рисунке 1.

Рис. 1 Кривая Лаффера

Налоговые ставки устанавливаются в виде процента, определяющего долю изымаемого дохода. До определенного повышения ставки налога доходы растут, но затем начинают снижаться. По мере роста ставки налога стремление предприятий поддерживать высокие объемы производства начнет уменьшаться, снизятся доходы предприятий, а с ними и налоговые доходы предприятий. Следовательно, существует такое значение налоговой ставки, при котором поступления от налогов в государственный бюджет достигнут максимальной величины. Государству целесообразно установить налоговую ставку на данном значении. Группа Лаффера теоретически доказала: ставка налога 50% является оптимальной. При такой ставке достигается максимальная сумма налогов. При более высокой ставке налога резко снижается деловая активность фирм и работников, и тогда доходы перетекают в теневую экономику [2, с. 167].

Однако во многих государствах ставки налогов значительно выше оптимального уровня, и это объясняется действием других факторов, не учитываемых в теоретической модели. Например, в странах, тяготеющих к сильному государственному регулированию, будет преобладать стремление к увеличению бюджета через доходную часть. Налоговые ставки в таких странах высоки. И наоборот, если страна тяготеет к либеральному рыночному устройству, к минимальному государственному вмешательству в экономику, налоговые ставки будут ниже. Кроме того, стремление иметь социально ориентированную экономику и направлять значительную часть бюджетных ассигнований на социальную помощью не позволяет сильно снижать налоговые ставки -во избежание недостатка бюджетных средств для социальных нужд. Высокие налоговые ставки в российской экономике обусловлены прежде всего бюджетным дефицитом, нехваткой государственных средств для осуществления социально-экономических программ и слабой надеждой на то, что снижение налоговых ставок приведет к росту производства и подъему экономики. Чтобы как-то смягчить налоговый пресс для отдельных налогоплательщиков, применяются налоговые льготы — форма снижения налоговых ставок или, в предельном случае, освобождение от уплаты налогов. Иногда налоговые льготы используются как средство стимулирования, основанное на том, что уменьшение налога адекватно предоставлению налогоплательщику дополнительных средств на величину, равную сумме снижения. Проблема выбора и назначения рациональных налоговых ставок стоит перед любым государством.

Очевидно, чем выше налоги, тем меньшим доходом будет располагать субъект, а значит меньше покупать и сберегать. Поэтому разумная налоговая политика предполагает всесторонний учет тех факторов, которые могут стимулировать либо тормозить экономическое развитие и благосостояние общества.

Такой инструмент фискальной политики государства как налоги тесно связан с другим инструментом бюджетно-налоговой политики – государственными расходами. Средства, изымаемые в виде налогов, идут в государственный бюджет, впоследствии расходуясь на различные цели государства. В условиях действующего законодательства РФ основная часть бюджета наполняется за счет платежей налогоплательщиков – юридических лиц.

В настоящее время получила распространение точка зрения о необходимости дополнительного существенного сокращения налоговых ставок по основным налогам. В обоснование этого авторы указывают, что несмотря на временное падение объема налоговых поступлений, в долговременной перспективе улучшаются условия инвестирования, увеличится производство товаров и услуг, повысится занятость населения и, вследствие роста налогооблагаемой базы, начнут расти доходы государства [5, с. 347].

Под государственными или правительственными расходами понимаются расходы на содержание института государства, а также государственные закупки товаров и услуг.

Государственные закупки товаров и услуг могут быть самых разных видов: от строительства за счет бюджета школ, медицинских учреждений, дорог, объектов культуры до закупки сельскохозяйственной продукции, военной техники, образцов уникальных изделий. Сюда же относятся и внешнеторговые закупки. Главный отличительный признак всех этих закупок заключается в том, что потребителем выступает само государство. Обычно говоря о государственных закупках, их разделяют на два вида: закупки для собственного потребления государства, которые более или менее стабильны, и закупки для регулирования рынка.

Государство увеличивает свои закупки в период спада и кризиса и сокращает во время подъема и инфляции в целях поддержания стабильности производства. В то же время эти действия направлены на регулирование рынка, поддержания на нем равновесия между спросом и предложением. Такая цель составляет одну из важнейших макроэкономических функций государства.

Государственные расходы играют значительную роль в социально-экономическом развитии общества. Отсюда они объективно необходимы и в то же время превышение ими разумных пределов может привести к финансовой нестабильности в национальной экономике, чрезмерному дефициту государственного бюджета.

Государственные расходы выступают в форме:

- государственного заказа, который распределяется на конкурентной основе;

- строительства за счет капитальных вложений;

- расходов на оборону, управление и т.д.

Основная часть государственных расходов проходит через госбюджет, включающий в себя бюджеты федерального правительства и местных властей.

Государственный бюджет – это годовой план государственных расходов и источников их финансового покрытия (доходов). В современных условиях бюджет является также мощным рычагом государственного регулирования экономики, воздействия на хозяйственную конъюнктуру, а также осуществления антикризисных мероприятий.

Государственный бюджет представляет собой централизованный фонд денежных ресурсов, которым располагает правительство страны для содержания государственного аппарата, вооруженных сил, а также выполнения необходимых социально-экономических функций.

Расходы показывают направление и цели бюджетных ассигнований и выполняют функции политического, социального и экономического регулирования. Они всегда носят целевой и, как правило, безвозвратный характер. Безвозвратное предоставление государственных средств из бюджета на целевое развитие называется бюджетным финансированием. Этот режим расходования финансовых ресурсов отличается от банковского кредитования, которое предполагает возвратный характер кредита. Надо заметить, что безвозвратность предоставления финансовых ресурсов не означает произвольности в их использовании. Всякий раз при применении финансирования государство разрабатывает порядок и условия использования денег для целевого направления и обеспечения общего экономического роста и улучшения жизни населения.

Структура государственных расходов в каждой стране имеет свои особенности. Они обусловлены не только национальными традициями, организацией образования и здравоохранения, но главным образом характером административной системы, структурными особенностями экономики, развитием оборонных отраслей, численностью армии и др.

Государственныетрансферты, являясь одним из инструментов фискальной политики, представляют собой выплаты государственных органов, не связанные с движением товаров и услуг. Они перераспределяют доходы государства, полученные от налогоплательщиков, через пособия, пенсии, выплаты по социальному страхованию и т.д. [6, с. 671]. Трансфертные платежи имеют более низкий мультипликатор по сравнению с другими государственными расходами, поскольку часть этих сумм сберегается. Мультипликатор трансфертных платежей равен мультипликатору государственных расходов, умноженному на предельную способность к потреблению. Преимуществом трансфертных платежей является то, что они могут быть направлены определенным группам населения. Социальные трансферты (пенсии, стипендии, различные пособия) входят в средний доход, и эти выплаты позволяют увеличить бюджет семьи на 10-12% [6, с. 409].

Инструменты фискальной политики по-своему влияют на экономическую ситуацию, помогая достичь целей, поставленных перед фискальной политикой. Основными инструментами фискальной политики государства являются изменение налогов и трансфертных платежей. Инструменты фискальной политики взаимосвязаны и их роль в реализации той или иной политики государства велика.

3. Особенности фискальной политики в России

Фискальная политика оказывает большое влияние на развитие государства и на складывающуюся ситуацию в стране. Поэтому очень важно анализировать существующую фискальную политику и прогнозировать последствия еще только планируемой фискальной политики. Таким образом, для выбора наиболее правильной и экономически целесообразной фискальной политики необходим ее системный анализ и прогнозирование последствий, так как фискальная политика играет большую роль в развитии государства, влияя на социальное положение граждан государства, на состояние государственного бюджета и на деловую активность предприятий.

Рассмотрим фискальную политику, проводимую в России.

По оперативным данным Федеральной налоговой службы, в консолидированный бюджет Российской Федерации в 2008г. поступило налогов, сборов и иных обязательных платежей, администрируемых ФНС России, (без учета единого социального налога, зачисляемого в федеральный бюджет) на сумму 7948,9 млрд.рублей, что на 14,3% больше, чем в 2007 году. В декабре 2008г. поступления в консолидированный бюджет составили 528,5 млрд.рублей и увеличились по сравнению с предыдущим месяцем на 36,6%. Подробно поступление налогов представленор в приложении 3.

В 2008г. в консолидированный бюджет Российской Федерации поступило федеральных налогов и сборов 7265,3 млрд.рублей (91,5% от общей суммы налоговых доходов), региональных - 403,5 млрд.рублей (5,1%), местных налогов и сборов - 90,7 млрд.рублей (1,1%), налогов со специальным налоговым режимом - 184,7 млрд.рублей (2,3%) [12].

Если мы рассмотрим таблицу, представленную в приложении 3 и построим диаграмму посткупления налогов (рис.2), то увидим, что основную часть налогов, сборов и иных обязательных платежей консолидированного бюджета в 2008г. обеспечили поступления налога на прибыль организаций - 31,6%, налога на добычу полезных ископаемых - 21,5%, налога на доходы физических лиц - 21,0%, налога на добавленную стоимость на товары (работы, услуги), реализуемые на территории Российской Федерации - 12,6%.

Рис. 2 Структура поступивших налогов[12].

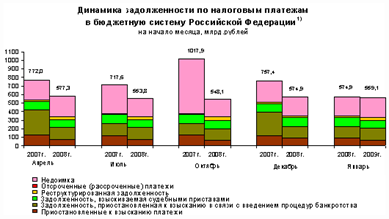

Однако в России существуют проблемы, связанные с просроченной налоговой задолженностью. По оперативным данным Федеральной налоговой службы, задолженность по налогам и сборам,

учитываемая с момента ее возникновения(без учета задолженности по уплате пеней и налоговых санкций),в бюджетную систему Российской Федерации на 1 января 2009г. составила 559,1 млрд.рублей. По сравнению с 1 января 2008г. она сократилась на 2,8%, в том числе по налогу на добычу полезных ископаемых - на 18,1%, на добавленную стоимость - на 2,7%, акцизам в целом - на 3,3%, из нее на вина - 65,0%, дизельное топливо - на 60,1%, табачную продукцию - на 33,2%, легковые автомобили и мотоциклы - на 12,2%, пиво - на 8,1%, автомобильный бензин - на 3,7%. Увеличилась задолженность по акцизам на спирт этиловый из всех видов сырья (в том числе этиловый спирт сырец из всех видов сырья) - на 41,5%, алкогольную продукцию с объемной долей этилового спирта свыше 25% включительно (за исключением вин) - на 21,9%, налогу на прибыль организаций - на 4,9% [12]..

Задолженность по уплате пеней и налоговых санкций (штрафов) на 1 января 2009г. составила 407,8 млрд.рублей, что ниже задолженности по налогам и сборам на 27,1%.

На рисунке 3 представлена динамика и структура просроченной задолженности.

Рис.3 Динамика задолженности по налогам и сборам [12].

Рассмотрим теперь какое место налоги занимают в формировании бюджета РФ.

В приложении 4 дана структура бюджета по поступлениям и расходам. Из данной таблицы видно, что налоги составляют 73 % всех поступлений в бюджет. Остальную часть составляют доходы от внешнеторговой деятельности (22, 4 %). Если рассматривать долю налоговых поступлений в ВВП, то тут их доля составляет 28,4 %.

Исходя из вышеприведенных значений, можно сказать, что Россия во многом зависит от проведения эффективной фискальной политики, поскольку фискальная политика является основным источником формирования доходной части бюджета РФ.

В этой связи хотелось бы выделить основные направления налоговой политики в период с 2008-по 2010 гг.

К настоящему времени в Российской Федерации в целом закончено формирование основ современной налоговой системы государства с рыночной экономикой. Основные параметры устройства российской налоговой системы в настоящее время уже не отражают систему налогов и сборов, унаследованную от советских времен; система базируется на общепринятых в современной мировой практике основных видах налогов с учетом специфики российской экономики. Преобразование налоговой системы России в последние годы осуществлялось в тесной связи с проведением бюджетной реформы и преобразованиями в области бюджетного федерализма.

Введенные в действие к настоящему времени основы российской налоговой системы были сформированы во многом с учетом лучшей мировой практики в области налоговой политики. Вместе с тем эффективность и результативность функционирования российской налоговой системы хотя и соответствует нынешнему уровню развития экономики, но все же далека от ожидаемой. Однако проблемы с внедрением в России инструментов налоговой политики, которые успешно функционируют во многих зарубежных странах, свидетельствуют не о неэффективности данных инструментов, а о том, что причины этих проблем лежат вне системы принятия решений в отношении налоговой политики.

Отчасти подобные проблемы могут быть решены с помощью адаптации широко используемых инструментов налоговой политики к современным условиям российской экономики, примером чего является успешное использование в России плоской ставки налога на доходы физических лиц. Вместе с тем, во многих случаях неэффективность налоговой системы связана с недостаточной эффективностью системы применения и администрирования законодательства о налогах и сборах, судебной системы, органов государственной власти и управления в целом. В среднесрочной перспективе предполагается принимать последовательные меры по исправлению указанных недостатков налоговой системы, однако основным условием эффективности и результативности таких мер будет их тесная координация с социально-экономическими преобразованиями в иных областях.

В среднесрочной перспективе будет продолжено совершенствование системы администрирования налогов в России. В частности, предполагается принятие следующих мер:

а) Совершенствование подходов к проведению налоговых проверок;

б) Повышение уровня информационного обеспечения и автоматизации налоговых органов;

в) Обеспечение информационного взаимодействия между налоговыми, таможенными, правоохранительными и иными органами;

г) Совершенствование системы государственной регистрации юридических лиц и предпринимателей без образования юридического лица.

С точки зрения количественных параметров российской налоговой системы с учетом изменений, которые предполагается реализовать в среднесрочной перспективе, необходимо отметить следующие цели налоговой политики:

1) Отказ от увеличения номинального налогового бремени в среднесрочной перспективе при условии поддержания сбалансированности бюджетной системы

2) Унификация налоговых ставок, повышение эффективности и нейтральности налоговой системы за счет внедрения современных подходов к налоговому администрированию, пересмотра налоговых льгот и освобождений, интеграции российской налоговой системы в международные налоговые отношения.

Среди основных направлений, в которых предполагается развивать налоговую политику в среднесрочной перспективе, необходимо выделить следующие направления.

1. Контроль за трансфертным ценообразованием в целях налогообложения. В настоящее время получила широкое распространение практика минимизации обязательств по налогам с корпораций путем произвольного манипулирования ценами сделок при осуществлении операций между связанными или контролируемыми лицами. В частности, среди способов намеренного уменьшения налоговых обязательств можно выделить регистрацию одной из сторон сделки в юрисдикции с пониженным налогообложением, использование налоговых льгот или специальных льготных налоговых режимов, наличие убытков по данным налогового учета, а также неуплату налогов в результате незаконной ликвидации предприятия-налогоплательщика.

Еще одним негативным эффектом использования трансфертного ценообразования группами компаний в условиях российской налоговой системы является перемещение мобильной налоговой базы между регионами страны, в результате чего за счет выгод, получаемых отдельными регионами, потери несет не только бюджетная система в целом, но бюджеты прочих субъектов Российской Федерации.

В данный момент для России актуальным является вопрос противодействия использованию подобных трансфертных цен связанными или контролируемыми компаниями в целях минимизации своих налоговых обязательств. Основной задачей налоговых органов является не предотвращение использования трансфертных цен, а недопущение бюджетных потерь какого-либо государства от их использования.

2. Налогообложение дивидендов, выплачиваемых российским лицам. В целях повышения конкурентоспособности российской налоговой системы и создания благоприятного инвестиционного климата предполагается применять нулевую ставку налога на прибыль организаций при получении дивидендов российскими лицами.

3. Регулирование налогообложения контролируемых иностранных компаний. Разработка законодательства, регулирующего налогообложение контролируемых иностранных компаний, является важным средством борьбы с укрывательством доходов российскими компаниями с помощью оффшорных компаний и стран, имеющих низкий уровень налогообложения.

4. Проблемы определения налогового резидентства юридических лиц. В среднесрочной перспективе крайне актуальным является внесение в налоговое законодательство понятия резидентства юридических лиц на основе нескольких критериев: критерия «места управления» и критерия резидентства участников юридического лица, владеющих в нем контрольным пакетом.

5. Совершенствование различных видов налогов.

6. Налогообложение организаций при совершении операций с ценными бумагами. В связи с развивающимся характером российского рынка ценных бумаг законодательство в части правил налогообложения при совершении операций с ценными бумагами постоянно совершенствуется. В среднесрочной перспективе предполагается решить следующие проблемы, связанные с налогообложением налогом на прибыль при совершении организациями операций с ценными бумагами.

7. Международное сотрудничество, интеграция в международные организации и соглашения, информационный обмен. Налоговая конкуренция между странами за привлечение налогоплательщиков в условиях глобализации мировой экономики, с одной стороны, препятствует одностороннему увеличению налогового бремени отдельным странами (например, интенсивному применению прогрессивных ставок налогов), а с другой стороны, создает стимулы к использованию противозаконных и сомнительных схем по минимизации налоговых обязательств и «отмыванию» денежных средств. Россия является частью мировой экономической системы, при этом ускоренная интеграция страны в мировую экономику, присоединение к международным организациям заставляет принимать меры в области налоговой политики, направленные как на гармонизацию российского налогового законодательства с законодательством стран – основных экономических партнеров России, так и присоединение к международным соглашениям, действующим в налоговой сфере, принятию на себя обязательств в области международного сотрудничества налоговых и таможенных органов, обмена информацией.

Заключение

Фискальная политика государства представляет собой формирование государственного бюджета через систему налогообложения и манипулирование средствами государственного бюджета для достижения поставленных целей (рост производства, занятости, снижения темпов инфляции).

Цели фискальной политики, направленной на сглаживание циклических колебании и стабилизацию экономики в краткосрочном периоде, — поддержание: стабильного уровня совокупного объема выпуска (ВВП); полной занятости ресурсов; стабильного уровня цен. Фискальная политика является основным инструментом, наряду с денежно-кредитной политикой, в обеспечении макроэкономического регулирования.

Различают дискреционную и автоматическую политики. Дискреционная финансовая политика сопряжена с манипулированием налогами и государственными расходами с целью воздействия на различные сферы хозяйственной деятельности в интересах экономического роста. Автоматическая финансовая политика, или политика встроенных стабилизаторов базируется на изменении экономической конъюнктуры и запуске в действие механизмов саморегулирования. Инструментами фискальной политики выступают расходы и доходы государственного бюджета: государственные закупки; налоги; трансферты.

И дискреционная и автоматическая фискальная политика играет важную роль в стабилизационных мероприятиях государства, однако ни та ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономических цикла, но полностью устранить эти колебания они не в состоянии. Еще больше проблем возникает при проведении дискреционной фискальной политики.

Тем не менее максимально разумное применение инструментов и автоматической, и дискреционной политики может существенно влиять на динамику общественного производства и занятости, снижение темпов инфляции и решение других экономических проблем.

Тема фискальной политики на сегодняшний день весьма актуальна, так как экономика Российской Федерации переживает далеко не самые лучшие дни, и от того, как правительство будет осуществлять бюджетно-налоговую политику зависит судьба каждого человека, живущего в нашей стране и судьба всей страны в целом. В настоящее время правительству необходимо, путем снижения ненужных государственных расходов, минимизировать налогообложение субъектов хозяйствования, тем самым создавая наиболее благоприятные условия для развития бизнеса, и в то же время не лишить трансфертных выплат тех, кто в них действительно нуждается.

В России фискальная политика была превращена во вспомогательное средство реализации денежно-кредитной политики по оздоровлению денежного хозяйства. Однако, важнейшей задачей для России сегодня является формирование продуманной, отвечающей интересам национальной экономики бюджетно-налоговой политики, направленной на развитие национального производства, отвечающей интересам государства и населения, позволяющей занять достойное место в мире.

Список использованной литературы

1. «Налоговый Кодекс Российской Федерации» от 05.08.2000 №117-ФЗ

2. Борисов Е.Ф. Экономическая теория: Учебник. – М.: Юрайт-Издат, 2003. – 384с.

3. Вечканов Г.С., Вечканова Г.Р. Макроэкономика. 7-е изд. – СПб.: Питер, 2006. – 256с.: ил. – (Серия «Завтра экзамен»)

4. Кураков Л.П., Берулава М.Н. Основы экономики: Учебное пособие. – М.: Гелиос АРВ, 2000. – 416 с.

5. Курс экономической теории: Общие основы экономической теории. Микроэкономика. Макроэкономика. Основы национальной экономики: Учебное пособие/Под ред. д.э.н., проф. А.В. Сидоровича; МГУ им. М.В. Ломоносова. – 2-е изд., перераб. и доп. – М.: Издательство «Дело и Сервис», 2001. – 832 с.

6. Макроэкономика. Теория и российская практика: учебник. – 2-е изд., перераб. и доп./под ред. А.Г. Грязновой и Н.Н. Думной. – М.: КНОРУС, 2007. – 688 с.

7. Макроэкономика: Учеб. пособие/Т.С. Алексеенко, Н.Ю. Дмитриева, Л.П. Зенькова и др.; Под ред. Л.П. Зеньковой. – М.: Новое знание, 2002. – 244 с. – (Экономическое образование).

8. Тарасевич Л.С., Гальперин В.М., Гребенников П.И., Леусский А.И. Макроэкономика: Учебник/Общая редакция Л.С. Тарасевича. Изд. 3-е, перераб. И доп. – СПб.: Изд-во СПб ГУЭФ, 1999. – 656 с.

9. Алехин С.Н. Анализ перспектив наполнения бюджета при снижении налогового бремени налогоплательщиков/С.Н. Алехин//Финансы и кредит. – 2005

10. Едронова В.Н. Принципы налоговой политики/В.Н. Едронова, Н.Н. Мамыкина//Финансы и кредит. – 2005. - №8.

11. Сидорова Н. Экономические последствия налоговой политики/Н. Сидорова//Экономист. – 2003. - №1.

12. Федеральная служба государственной статистики [Электронный ресурс]. Режим доступа: www.gks.ru

Приложение 1

Разновидности дискреционной фискальной политики

Приложение 2

Схемы воздействия встроенных стабилизаторов на экономику страны

Приложение 3

Таблица 1. Поступление налогов, сборов и иных обязательных платежей в консолидированный бюджет Российской Федерации по видам (млрд.руб.)

Приложение 4

Распределение доходов и расходов консолидированного бюджета

Продолжение приложения 4

|