Содержание

Введение

1. Налоги в системе рыночных отношений

1.1 Налоги в системе рыночных отношений и принципы налогообложения

1.2 Критерии формирования налоговой системы государства

2. Фискальная политика в Российской Федерации

2.1 Цели, направления и методы фискальной политики государства

2.2 Типы фискальной политики

2.3 Проблемы проведения фискальной политики, ее сочетание с денежной и налоговой политикой

Заключение

Список литературы

Приложения

Введение

Во второй половине XX в. обозначилась тенденция к расширению масштабов деятельности государства и усилению роли в экономической сфере. При этом общепризнанным является тот факт, что наибольшая эффективность достигается в условиях конкурентного рыночного механизма. Поэтому государство ставит своей целью не корректировать рыночный механизм, а создавать условия для его свободного функционирования, обеспечивая высокий уровень конкуренции. Конкуренция должна быть везде, где возможно регулирующее воздействие государства, и везде, где оно необходимо. Большинство экономистов сходится в понимании того, что «невидимая рука рынка» обязана дополняться «видимой рукой государства».

Недооценка экономической роли государства, отстранение его от хозяйственной жизни общества, как свидетельствует опыт первых лет реформирования экономики в нашей стране, порождают негативные последствия. Мировая практика показала, что нет и не может быть эффективной рыночной экономики без активной регулирующей роли государства, которая состоит в поддержании экономической стабильности и макроэкономического равновесия, в принятии мер по сглаживанию циклических спадов и подъемов в развитии экономики. Прежде всего, государство способствует эффективной хозяйственной деятельности всех предпринимателей. Для этого оно берет на себя обеспечение правовой основы и социального климата, содействующих эффективному функционированию рыночной экономики.

Государственное регулирование рыночной экономики можно условно подразделить на две формы: прямое воздействие на экономику (путем участия государства в смешанной рыночной экономике в качестве субъекта) и косвенное, опосредованное, когда государство воздействует на воспроизводственный процесс путем использования финансового механизма. Основными финансовыми методами косвенного влияния государства на рыночный механизм являются бюджетные, налоговые, кредитные, социальные инструменты. Фискальная функция налогов означает, что с их помощью образуются государственные денежные фонды, создающие условия для функционирования государства.

Реклама

Фискальная политика - совокупность финансовых мероприятий государства по регулированию правительственных доходов и расходов. Среди многочисленных задач фискальной политики, образующих так называемое дерево целей основными являются: устойчивый рост национального дохода, умеренные темпы инфляции, полная занятость населения, сглаживание циклических колебаний экономики.

Актуальность темы подчеркивает тот факт, что для современной России особо важное значение имеет отработка принципов построения налоговой системы применительно к особенностям развития государства федеративного типа. Основные недостатки структуры налогообложения в стране обусловлены ее недостаточной приспособленностью к современным условиям. Специфика перехода экономики к рынку и решение проблем взаимоотношений федерального центра и регионов определяют и особенности состава и структуры налогообложения.

Таким образом, цель данной курсовой работы – рассмотреть основы фискальной политики государства и проанализировать особенности налогового реформирования в современных условиях.

Теоретической основой данной работы стали труды отечественных ученых в области экономической теории и налогообложения, в частности работы Т.Ф. Юткиной и М.А. Сажиной. Также при написании работы использовались Указы Президента РФ, Постановления Правительства РФ, Федеральные Законы, Налоговый Кодекс РФ, литература экономистов-теоретиков, учебники и учебные пособия по экономической теории и налогообложению, инструктивно-методический материал, статьи периодической печати.

1. Налоги в системе рыночных отношений

1.1 Налоги в системе рыночных отношений и принципы налогообложения

Налоги составляют неотъемлемый элемент рыночной экономики. Исторически сформировались две моделей рыночной экономики:

- либеральная модель - незначительное вмешательство государства в хозяйственные процессы; узкий государственный сектор экономики; широкая свобода хозяйствующих субъектов; минимальное участие государства в решении социальных задач; опосредованный монетарный характер государственного регулирования, которое ограничивается главным образом макроэкономическими процессами; патернализм государства направлен лишь на бедные слои населения (модели США, Англии, Франции);

Реклама

- социально ориентированная модель - большая степень государственного регулирования; значительный госсектор; высокая степень регламентации рынка не только на макро- но и на микроуровне; государственный патернализм направлен почти на все слои населения. Такая модель сложилась в Германии, Норвегии, Швеции, Австрии, Японии. В российской экономике происходит возрождение рыночных отношений. При том, что в России развиваются либерально-рыночные тенденции, это пока не сопровождается снижением налогового бремени. На этом основании можно утверждать, что в стране в настоящее время сложилась некая смешанная рыночная модель, сочетающая в себе элементы двух указанных моделей. Выбор той или иной модели рынка определяет налоговую емкость (налоговое бремя, налоговый гнет, налоговый пресс) производства. Либеральная модель позволяет государству взимать минимум налогов, а социально ориентированная предполагает высокие ставки налогообложения, широкий круг плательщиков, незначительные льготы.

Налоговое бремя может исчисляться для экономики страны в целом и для конкретных налогоплательщиков. Налоговое бремя на макроуровне определяется как отношение общей суммы взимаемых налогов к величине совокупного национального продукта и показывает, какая часть произведенного общественного продукта перераспределяется в результате действия бюджетных механизмов. В экономически развитых странах с социально ориентированной экономикой среднее значение налогового бремени составляет 40 - 45%. В России этот показатель несколько выше: с учетом поступлений во внебюджетные фонды он равен примерно 48%. Для конкретного налогоплательщика налоговое бремя показывает долю совокупного дохода этого лица, которая отчуждается в бюджет. Практически берется отношение суммы всех начисленных налогов и налоговых платежей (иногда сюда включаются и платежи во внебюджетные фонды) к объему реализации. Показатель налогового бремени зависит от вида деятельности плательщика. Так, на предприятиях, занимающихся производством вин и ликеро-водочных изделий, он достигает 50%, т.к. в цене этой продукции велика доля акцизов, сельскохозяйственные предприятия, имеющие много налоговых льгот, несут налоговое бремя, не достигающее и 10%[1]

.

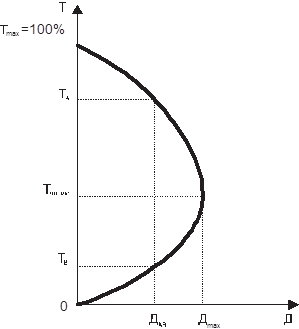

От величины налогового бремени зависит объем изымаемых в бюджет средств. Но связь этих двух показателей не является ни прямой, ни обратной, а носит сложный характер и описывается так называемой кривой Лаффера (рис. 1). Американский экономист Артур Лаффер из Калифорнийского университета в Лос-Анджелесе описал связь между ставками налогов и объемом налоговых поступлений в государственный бюджет. По мере роста ставки (Т) от нуля до 100% налоговые поступления растут от нуля до определенного максимального уровня (Дмакс), а затем вновь снижаются до нуля. Налоговые поступления падают после некоторого значения ставки, поскольку более высокие ставки налога сдерживают активность хозяйствующих субъектов, а потому налоговая база (на макроуровне - национальный продукт и доход) сокращается. Так, налоговые поступления при ставке 100% сокращаются до нуля, ибо такая ставка налога фактически имеет конфискационный характер и останавливает всякую производственную деятельность плательщиков. В свою очередь, 100-процентный налог, приложенный к налоговой базе, равной нулю, приносит нулевой налоговый доход. Если экономика находится в точке А, снижение ставок налога совместимо с сохранением устойчивых налоговых поступлений. При переходе от точки А к точке В, т.е. при значительном снижении налоговой ставки, в бюджет будет поступать равный объем средств. Отсюда вывод: более низкие ставки налогов создают стимулы к работе, сбережениям и инвестициям, инновациям, принятию деловых рисков. В результате создаются предпосылки расширенного воспроизводства национального продукта и национального дохода. Расширившаяся налоговая база сможет поддержать налоговые поступления на прежнем уровне, даже если ставки налога снизятся[2]

.

Рисунок 1 - Кривая Лаффера. Форма 1. Рисунок 2 - Кривая Лаффера. Форма 2.

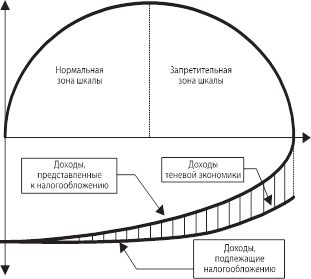

Параметры кривой Лаффера носят эмпирический характер. Это означает, что на практике сложно ответить на вопрос, при какой конкретной ставке налога начинается снижение налоговых поступлений в бюджет. Кривая Лаффера может быть представлена и в иной форме, показывающей, куда перемещается предпринимательская деятельность при превышении определенного значения налоговых ставок, т.е. при нарушении принципа соразмерности налогообложения (рис. 2). При увеличении налоговых ставок в начале кривой побудительные мотивы хозяйствующих субъектов и населения серьезно не затрагиваются и заинтересованность в легальных доходах, а также общий объем производства сокращаются медленнее, чем возрастает ставка. Поскольку уменьшение налогооблагаемой базы происходит медленнее, чем увеличение ставки, доходы бюджета возрастают. Но как только ставка достигает некоторого уровня, дальнейшая уплата налога ведет к заметному сокращению чистого дохода плательщика, т.е. начинается спад хозяйственной активности, уклонение от налогов приобретает массовый характер, предприниматели перемещаются из легальной сферы в тень. Несмотря на рост налоговых ставок, бюджетные доходы сокращаются, т.к. сокращается реальная налогооблагаемая база.

Экономическую сущность налогов составляют изъятия государством в пользу общества определенной части валового внутреннего продукта (ВВП) в виде обязательного взноса. Всеобщим исходным источником налоговых отчислений, сборов, пошлин и других платежей независимо от объекта налогообложения является ВВП, который образует первичные денежные доходы участников общественного производства и государства: оплата труда работников, прибыль предприятий и централизованный доход государства (налоги в бюджет, социальные отчисления - во внебюджетные фонды). Распределение ВВП предусматривает 2 стадии: вначале образуются первичные денежные доходы; затем денежные доходы участников общественного производства распределяются в пользу государства: трудящиеся платят подоходный налог в бюджет и производят отчисления в пенсионный фонд, предприятия платят налоговые платежи, сборы.

Налогообложение в любом цивилизованном государстве должно визироваться на определенных принципах - основополагающих идеях и положениях, существующих в налоговой сфере. Эти принципы во все времена были предметом особого внимания со стороны общества, так как от них во многом зависело социально-экономическое благополучие и спокойствие населения. Основоположник классической политической экономии шотландский философ и экономист Адам Смит (1723-1790) в своей работе «Исследование о природе и причинах богатства народов» (1776) сформулировал четыре принципа, актуальных и в настоящее время:

- принцип справедливости, утверждающий всеобщность налогообложения и равномерность распределения налогов между гражданами (равная обязанность граждан платить налоги) соразмерно с их доходами. Этот принцип означает, что налоги должны взиматься с учетом возможностей налогоплательщика, который обязан принимать участие в финансировании соответствующей части расходов государства. Государственные налоги и расходы должны влиять на распределение доходов. Налоговое бремя возлагается на одних лиц, привилегии предоставляются другим[3]

.

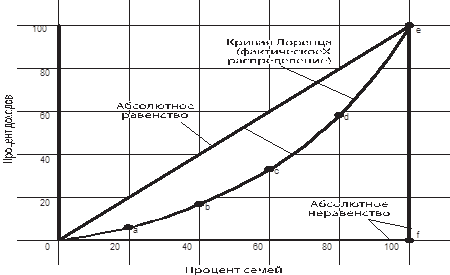

В настоящее время для наглядного представления степени неравенства доходов используется так называемая кривая Лоренца (рис. 3). Абсолютно равномерное распределение доходов (абсолютное равенство) представлено на этой схеме биссектрисой ОСА, которая указывает на то, что любой данный процент семейных хозяйств получает соответствующий процент дохода: на 20% хозяйств приходится 20% доходов, на 40% хозяйств - 40% доходов и т.д. Область между линией, обозначающей абсолютное равенство, и кривой Лоренца (О-Е-А) отражает степень неравенства доходов. Чем шире эта область, тем больше степень неравенства доходов. Если бы фактическое распределение доходов было абсолютно равным, кривая Лоренца и биссектриса совпали бы и разрыв исчез. Напротив, на кривой О-В-А показана ситуация абсолютного неравенства: 1% хозяйств имеют 100% доходов, в то время как другие хозяйства вообще не получают никакого дохода[4]

.

Рисунок 3 - Кривая Лоренца

Применительно к анализу налогообложения, используя кривую Лоренца, можно прийти к заключению, что прогрессивные налоги уменьшают неравенство: они делают распределение посленалоговых доходов более равномерным по сравнению с распределением предналоговых доходов. Из этого следует вывод: прогрессивное налогообложение более справедливо, поскольку обеспечивает большее равенство плательщиков;

- принцип определенности, по которому сумма, способ и время платежа должны быть совершенно точно и заранее известны налогоплательщику. Это устойчивость основных видов налогов и налоговых ставок в течение ряда лет. В то же время налоговая система должна быть гибкой и легко адаптируемой к изменяющимся социально-экономическим условиям;

- принцип удобности - налог должен взиматься в такое время и таким способом, которые наиболее удобны для плательщика. Система и процедура выплаты налогов должны быть понятными и удобными для налогоплательщиков;

- принцип экономии, т.е. сокращение издержек взимания налога, рационализация системы налогообложения. Суммы сборов по каждому конкретному налогу должны в соответствии с рассматриваемым принципом существенно превышать затраты на его сбор и обслуживание[5]

.

Немецкий экономист Адольф Вагнер (1835-1917) в конце прошлого века концептуально дополнил принципы А. Смита, который считал налоги источником покрытия непроизводительных затрат государства и потому защищал права налогоплательщиков. Вагнер руководствовался теорией коллективных потребностей, т.е. первостепенное значение придавал финансовым принципам достаточности и эластичности налогообложения. Принципы налогообложения стали представлять собой систему, учитывающую интересы налогоплательщиков и государства с приоритетом последнего. Т.е. финансовая наука поставила вопрос о сбалансированности финансовых интересов государства и налогоплательщиков. А. Вагнер предлагал девять основных правил, объединенных в четыре группы:

I. Финансовые принципы организации налогообложения:

1) достаточность налогообложения;

2) эластичность (подвижность) налогообложения.

II. Народнохозяйственные принципы:

3) надлежащий выбор источника налогообложения (капитал отдельного лица либо населения в целом);

4) правильная комбинация различных налогов в такую систему, которая считалась бы с последствиями и условиями их переложения.

III. Этические принципы (принципы справедливости):

5) всеобщность налогообложения;

6) равномерность налогообложения.

IV. Административно-технические правила (принципы налогового управления):

7) определенность налогообложения;

8) удобство уплаты налога;

9) максимальное уменьшение издержек взимания.

1.2 Критерии формирования налоговой системы государства

Действующая в России налоговая система имеет относительно короткую историю. Она начала складываться только в 1992 г., а основные законы, регулирующие налогообложение, были приняты Верховным Советом в декабре 1991 г. На протяжении прошедших с этого момента лет российская налоговая система подвергалась множеству изменений, уточнений и модификаций, однако основные элементы и принципы построения этой системы в целом сохранились и поныне. Наиболее существенные изменения были внесены в налоговую систему России в ходе ее пересмотра в 1999-2001 гг., когда вступили в действие первая часть Налогового кодекса РФ (с 01.01.99) и четыре главы второй части Налогового кодекса РФ (с 01.01.01)[6]

.

Налоговая система любого государства представляет собой:

- во-первых, взаимосогласованную совокупность налогов, сборов и иных обязательных платежей, используемых для финансирования государственного бюджета, местных бюджетов и внебюджетных фондов;

- во-вторых, систему законов, указов и подзаконных нормативных актов, регулирующих порядок исчисления и уплаты в бюджет налогов, сборов и иных налоговых платежей;

- в-третьих, систему государственных институтов, обеспечивающих принятие законов и иных нормативных актов, администрирование налогов в соответствии с нормативными актами и контроль за своевременностью и правильностью их уплаты[7]

.

С известной долей условности первый из аспектов может быть назван системой налогов, второй - системой налогового законодательства, а третий - институциональной системой налогообложения. Все они взаимосвязаны, и невозможно рассмотреть систему налогов, не рассматривая законодательство и подзаконные нормативные акты, а последние - вне зависимости от институтов, которые их принимают и администрируют. Поэтому мы будем рассматривать налоговую систему России через призму системы налогов, остальные же взаимосвязанные аспекты будут отодвинуты на второй план. Как известно, налоговая система РФ состоит из трех групп налогов в соответствии с уровнями государственной структуры - федеральных налогов, региональных налогов (налогов республик в составе РФ, краев, областей, автономной области, автономных округов) и местных налогов и сборов[8]

.

К федеральным налогам Российской Федерации относят НДС, акцизы на отдельные виды и группы товаров, налог на операции с ценными бумагами, таможенную пошлину, отчисления на воспроизводство минерально-сырьевой базы, платежи за пользование природными ресурсами, налог на прибыль предприятий и организаций, налог на доходы физических лиц и некоторые другие. К налогам республик в составе Российской Федерации, краев, областей, автономных областей и округов относят налог на имущество предприятий, налог с продаж и др. К местным налогам и сборам относят налог на имущество физических лиц, земельный налог, регистрационный сбор с физических лиц, занимающихся предпринимательской деятельностью без образования юридического лица, составляющие группу общеобязательных налогов (т.е. тех налогов, которые должны быть введены в обязательном порядке), налог на рекламу и др.

Формально определенный законом статус того или иного налога еще не определяет бюджет, в который этот налог поступает. В практике организации налоговых систем сложились определенные критерии, позволяющие определить, какие именно налоги следует (или предпочтительнее) использовать в качестве федеральных налогов, а какие - на более низком уровне бюджетной иерархии. Построение налоговой системы любого государства основывается на распределении налоговых полномочий между составляющими этого государства: центральным правительством и местными органами власти - в унитарных государствах; федерацией, ее субъектами (регионами) и местным уровнем - в федеративных государствах.

Налоговые полномочия - законодательно оформленные права того или иного уровня бюджетной системы вводить налоги, получать налоговые доходы и администрировать налоги. В соответствии с этими тремя позициями могут быть выделены и три составляющих налоговых полномочий:

- законодательные полномочия - вводить те или иные налоги, устанавливать налоговые ставки, уточнять налоговую базу и корректировать иные элементы законов о налогах;

- доходные полномочия - формировать доходы бюджета за счет тех или иных налогов. Причем не обязательно в бюджет какого-то уровня будут поступать только те налоги, в отношении которых этот уровень власти имеет установленные законодательные полномочия;

- административные полномочия - администрировать и собирать налоги.

В рамках налоговой системы Российской Федерации административная компонента налоговых полномочий в полном объеме сконцентрирована на федеральном уровне. Именно Министерство по налогам и сборам и его структурные территориальные подразделения осуществляют в основном все административные действия по сбору налогов федеральных, субъектов Федерации и местных. Значительную часть налоговых платежей администрирует Государственный таможенный комитет, который также является институтом федеральной составляющей государственной власти. Поэтому во второй части работы будут в основном рассмотрены два первых аспекта налоговых полномочий - законодательный и доходный.

В соответствии с Конституцией РФ (ст. 72) установление общих принципов налогообложения и сборов отнесено к совместному ведению Российской Федерации и ее субъектов. Однако детально распределение налоговых полномочий регулируется Налоговым кодексом РФ (первой частью) и Законом РФ «Об основах налоговой системы в Российской Федерации». При распределении налоговых полномочий в отношении каждого из налогов действующей налоговой системы государства необходимо определить, за каким именно уровнем государственной власти целесообразно закрепить тот или иной доходный источник и соответствующий налог. Здесь действуют следующие критерии.

Первый — степень мобильности облагаемой базы. Принято считать, что чем менее мобильна налоговая база, тем на более низком уровне (государственной власти) она может облагаться, так как относительное повышение уровня налогообложения такой базы не может повлечь за собой ее миграцию за пределы данной субнациональной юрисдикции. Этим обстоятельством предопределяется предпочтительность закрепления такого налогового источника, как имущество (или недвижимость) или земля (если таковая рассматривается как самостоятельный объект налогообложения), за субнациональным уровнем - бюджетами субъектов РФ и далее - за местными бюджетами. Чем более мобильна налоговая база (например, доходы от капитала), тем на более высоком уровне ее необходимо облагать налогами. Традиционно считается, что достаточно высокой степенью активности и мобильности характеризуются труд и капитал (в денежной форме в первую очередь), а самой низкой — имущество в виде недвижимости и природные ресурсы, которые практически вообще не мобильны. С учетом этого более целесообразно закрепление таких объектов налогообложения, как доходы юридических и физических лиц, за общенациональным уровнем (федеральным), а имущества и природных ресурсов — за субнациональным. Однако на практике степень мобильности и труда, и капитала может существенно варьироваться по разным категориям — половозрастным, профессиональным и национальным группам населения, отраслевой принадлежности капитала и его форме. Например, очевидно, что капитал в форме основных средств производственного характера существенно менее мобилен, чем собственно финансовый капитал в высоколиквидной форме.

Второй критерий — степень равномерности распределения налоговой базы по территории государства или межрегиональной дифференциации налоговой базы. С учетом равномерности распределения налоговой базы чем неравномернее распределен налоговый источник или налоговая база по территории, тем на более высоком уровне (государственной власти) должно осуществляться его налогообложение. Это требование в значительной мере связано с необходимостью выравнивания финансовой базы разных субнациональных образований (регионов) в рамках федеративного государства. Налогообложение неравномерно распределенных по территории объектов на общенациональном уровне не приводит к усилению дифференциации субнациональных бюджетов по уровню бюджетных доходов надушу населения. Напротив, те виды налоговых баз, которые размещаются относительно равномерно по территории страны, могут облагаться на региональном уровне (например, розничная торговля). Однако реализация данного принципа очень часто сталкивается с существенными препятствиями. Так, наибольшей неравномерностью характеризуется размещение по территории природных ресурсов, поскольку оно вообще не поддается экономическому регулированию, являясь исключительно географическим или геологическим фактором, а значит, экзогенным для экономики в целом. Кроме того, неравномерность размещения природных ресурсов возрастает по мере возрастания редкости того или иного ресурса. Казалось бы, целесообразно подвергать налогообложению природные ресурсы на общенациональном уровне, за исключением наиболее равномерно размещенных объектов (например, песчаников). Применение этого критерия, в известной степени, может противоречить первому, который требует облагать немобильную налоговую базу (каковой являются природные ресурсы) на региональном уровне. Кроме того, в федеративных государствах зачастую достаточно остро стоит вопрос о собственности федерации и ее субъектов на те или иные объекты природных ресурсов и, соответственно, о праве на их налогообложение и получение доходов от этой категории объектов. Т.е. в решение этого вопроса может вмешиваться еще и политический фактор.

Третий критерий — экономической эффективности, в соответствии с которым отдельные виды активов или облагаемой базы более целесообразно облагать на общенациональном или региональном уровне. При определенных условиях здесь могут возникнуть такие явления, как экономия и повышение эффективности вследствие масштаба мероприятий, или, напротив, экономия на приближении уровня обложения к объекту обложения. При прочих равных условиях чем масштабнее налоговая база, тем на более высоком уровне государственной власти она должна облагаться. В этом случае существенно понижаются прямые и косвенные удельные административные издержки налогообложения. Чем «мельче» и чем более раздроблена налоговая база, тем на более низком административно-государственном уровне она должна облагаться. Это связано с тем, что развертывание общенационального учета объектов налогообложения, количество которых единично или же включает множество типов и видов, существенно повышает прямые административные издержки обложения. Эти издержки в ряде случаев могут превысить полученные по данной статье суммы налоговых платежей. Считается, что наиболее трудоемки для учета имущество населения, размеры и качество земельных угодий. Из этого следует целесообразность ее обложения на региональном или даже на местном уровне. Учет же такого вида налоговой базы, как доходы юридических лиц, может быть налажен в общенациональном масштабе: здесь нет столь значительной местной или региональной специфики, т.е. облагать эти объекты можно на общенациональном уровне.

Четвертый критерий — необходимость макроэкономического регулирования государством, объективно требующая закрепления за федеральным (общенациональным) уровнем основных налогов, через которые осуществляется макроэкономическое регулирование. Это касается в первую очередь всех категорий подоходных налогов: на прибыль, подоходных с физических лиц или личных подоходных, а также исчисляемых в зависимости от размера заработной платы и имеющих целевой социально-пенсионный характер (в России — единого социального налога). С учетом этого циклически устойчивые налоги (с циклически устойчивой налоговой базы) более целесообразно использовать на субнациональном уровне (налоги на имущество, на природные ресурсы, в меньшей степени — разнообразные косвенные налоги, в частности с продаж). Циклически неустойчивые объекты, которые к тому же могут выступать в качестве базы для построения «встроенных стабилизаторов», целесообразно облагать на общенациональном уровне. Тем самым за общенациональным уровнем теоретически остается возможность воздействия на экономический цикл[9]

.

Пятый критерий — необходимость корректировки через налоговую систему объективно возникающих финансовых дисбалансов в бюджетной системе. Финансовый дисбаланс является следствием объективного несовпадения функций, в соответствии с которыми формируются, с одной стороны, доходы бюджетной системы, а с другой — потребности в расходах в части предоставления государственных услуг. Если потребность в расходах на стандартный объем государственных услуг в значительной мере является функцией такой «переменной», как население (численность, плотность населения, характер расселения, доля населения, проживающего в городах, взаимная удаленность населенных пунктов, половозрастной состав населения и т. д.), то объем доходов соответствующих бюджетов имеет существенно более сложную зависимость. При прочих равных условиях чем большую долю в доходах бюджетной системы составляют поступления налогов с населения (в первую очередь налога на доходы физических лиц и его аналогов), а также взимаемых в зависимости от заработной платы или иных форм денежных доходов населения, тем меньше будет указанный дисбаланс. В этом случае относительно меньшими окажутся расходы федерального бюджета на финансовую помощь регионам.

Шестой критерий — соблюдение границ юрисдикции — предполагает, что при решении вопроса о закреплении того или иного налогового источника за национальным и субнациональным уровнем необходимо учитывать факт возможного переноса налогового бремени за пределы соответствующей юрисдикции. Необходимо иметь в виду, что каждый уровень государственной власти обладает правом вводить налоги только в пределах собственной юрисдикции. То есть субъекты Федерации могут вводить налоги только в отношении физических и юридических лиц, имеющих имущество, проживающих, осуществляющих хозяйственную деятельность и т.д. на территории этих регионов. В то же время национальное правительство обладает нравом вводить налоги на территории собственной юрисдикции, т.е. всего государства как единого целого. Так, если допустить введение НДС (или иной формы налога с оборота) на уровне субнациональных образований, это приведет к частичному переносу налогового бремени за пределы этого образования. Такой НДС реально будут платить жители не только этого региона, но и связанных с ним «по технологической цепочке». Аналогичные проблемы возникают при использовании налога на наследство и дарение в качестве регионального налога. Если он используется как налог субъекта РФ, то его плательщиком может оказаться житель другого региона, т.е. произойдет перенос налогового бремени за пределы юрисдикции субъекта.

Седьмой критерий. Закрепление налоговых полномочий должно быть таким, чтобы ни при каких обстоятельствах не могли возникнуть налоговые барьеры на пути движения товаров, труда, перелива капитала и финансовых ресурсов между субнациональными образованиями в пределах национального государства. В соответствии с данным критерием субъекты РФ не должны наделяться правом введения ввозных и вывозных пошлин и аналогичных им дополнительных налогов. Считается недопустимым, если один субъект РФ вводит налог на ввоз/вывоз продукции в регион, поскольку это нарушает единство экономического пространства страны. Некоторые примеры того, как используются эти критерии при формировании российской налоговой системы, приведены в таб. 1 приложений. В мировой практике широко применяются три основные модели взаимодействия Центра и субъектов Федерации в области реализации налоговых полномочий:

- распределение налоговых источников и их раздельное использование (разделение налоговых баз);

- последующее разделение (расщепление) части доходов, полученных федеральным бюджетом от раздельного использования этих источников;

- совместное использование одной и той же налоговой базы (совместное или параллельное использование налоговых баз)[10]

.

В разных странах используются разные модели или их комбинации: в германской модели бюджетного федерализма доминирует разделение получаемых налоговых доходов между бюджетом федерации и бюджетами земель, а в Канаде и США разделение налоговых доходов практически не применяется. Эти страны строят налоговые системы федерации и субнациональных образований (штатов и провинций) независимо и используют модели распределения налоговых источников и совместного использования налоговых баз. В табл. 2 приложений приведены некоторые применяемые модели распределения налоговых полномочий по основным категориям налоговых платежей в разных странах. В России формально используются все три основные формы распределения налоговых полномочий между уровнями бюджетной системы, однако роль этих форм отнюдь не одинакова. Однозначно доминирует разделение федеральных налогов между бюджетами всех уровней. Второй по значимости формой является совместное использование доходной базы, а роль раздельного использования источников крайне незначительна (табл. 3 приложений)[11]

.

2. Фискальная политика в Российской Федерации

2.1 Цели, направления и методы фискальной политики государства

Главными средствами перераспределения доходов и наиболее важными орудиями государственного регулирования экономики и экономической политики являются бюджет и налоги. Это тесно связанные категории, поэтому часто говорят о бюджетно-налоговой политике. Часто вместо термина «бюджетно-налоговый» используют его синоним «фискальный».

Фискальная политика (от слова фиск - лат. fiscus - корзина для денег, означавшего в Древнем Риме военную кассу, затем - кассу императора; теперь во многих языках - напр, англ., фр. fisc - государственная казна; англ. fiscal policy) - совокупность финансовых мероприятий государства в области налогов и расходов для сдерживания колебаний совокупного спроса, воздействия на уровень занятости, инфляции и других макроэкономических показателей экономики. Фискальная политика, наряду с кредитно-денежной политикой, - один из двух главных относительно самостоятельных инструментов регулирования рыночной экономики.

Фискальная (бюджетно-налоговая) политика — это система регулирования правительством экономики с помощью изменений государственных расходов, налогов и состояния государственного бюджета, с целью изменения реального объема производства и занятости, контроля над инфляцией и ускорения экономического роста.

Фискальной политикой, по мнению Дж. М. Кейнса, принято называть область экономики, непосредственно связанную с взаимодействием государственных органов и всех остальных субъектов хозяйственной деятельности. Это взаимодействие достигается через систему государственных заказов, налогообложения и трансфертных платежей. Поскольку осуществление государственных расходов означает использование средств государственного бюджета, а налоги являются основным источником его пополнения, фискальная политика сводится к манипулированию государственным бюджетом.

Фискальная политика объединяет в себе такие крупные виды, формы финансовой политики, как бюджетная, налоговая, политика доходов и расходов. Цели фискальной политики представлены на рисунке 4.

| Цели фискальной политики |

| Сглаживание колебаний экономического цикла |

Стабилизация темпов экономического роста |

Достижение высокого уровня занятости и умеренных темпов инфляции |

Рисунок 4 – Цели фискальной политики

Среди многочисленных задач фискальной политики, образующих так называемое дерево целей основными являются:

- устойчивый рост национального дохода,

- умеренные темпы инфляции,

- полная занятость,

- сглаживание циклических колебаний экономики.

Инструментарий фискальной политики включает: манипуляцию различными видами налогов и налоговых ставок, кроме того, трансфертные платежи и другие виды государственных расходов.

Различные инструменты по-разному воздействуют на экономику. Государственные закупки, образуют один из компонентов совокупных расходов, а, следовательно, и спроса. Как и частные расходы, государственные закупки увеличивают уровень совокупных расходов. Помимо государственных закупок имеется еще один вид госрасходов. А именно - трансфертные платежи. Они не включаются в ВНП, однако, они входят и учитываются в личном доходе и располагаемом доходе. Объем частного потребления скорее зависит не от национального, а от располагаемого дохода. Трансфертные платежи косвенно влияют на потребительский спрос, увеличивая располагаемый доход домохозяйств. Инструментом отрицательного воздействия на совокупные расходы являются налоги. Любые налоги означают уменьшение размеров располагаемого дохода. Уменьшение располагаемого дохода в свою очередь ведет к сокращению не только потребительских расходов, но и сбережений.

Современная фискальная политика определяет основные направления использования финансовых ресурсов государства, методы финансирования и главные источники пополнения казны, включающих прямые и косвенные финансовые методы регулирования экономики.

К прямым относятся способы бюджетного регулирования. Средствами государственного бюджета финансируются: затраты на расширенное воспроизводство; непроизводительные расходы государства; развитие инфраструктуры, научных исследований и т.п.; проведение структурной политики; содержание военно-промышленного комплекса и т.п.

С помощью косвенных методов государство воздействует на финансовые возможности производителей товаров и услуг и на размеры потребительского спроса. Важную роль здесь играет система налогообложения. Изменяя ставки налогов на различные виды доходов, предоставляя налоговые льготы, снижая необлагаемый минимум доходов и т.п., государство стремится добиться возможно более устойчивых темпов экономического роста и избежать резких взлетов и падений производства.

К числу важных косвенных методов, содействующих накоплению капитала, относится политика ускоренной амортизации. По существу, государство освобождает предпринимателей от уплаты налогов с части прибыли, искусственно перераспределяемой в амортизационный фонд. Однако в этих случаях амортизация списывается в размерах, значительно превышающих действительный износ основного капитала, вследствие чего повышаются цены на производимую с помощью этого оборудования продукцию. Если ускоренная амортизация расширяет финансовые возможности бизнесменов, то одновременно она ухудшает условия реализации продукции и сокращает покупательную способность населения.

2.2 Типы фискальной политики

В зависимости от характера использования прямых и косвенных финансовых методов различают два вида фискальной политики государства:

а) дискреционную

б) недискреционную (рисунок 5).

| Типы фискальной политики |

| Дискреционная |

Недискреционная/автоматическая |

| Активная политика - сознательное манипулирование налогами и расходами |

Пассивная политика - необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически |

Инструменты:

- общественные работы,

- изменение трансфертных платежей,

- манипулирование налоговыми ставками

|

Инструменты - встроенные стабилизаторы:

- изменения в налоговых поступлениях,

- пособия по безработице и другие социальные выплаты,

- субсидии фермерам

|

Рисунок 5 – Типы фискальной политики

Инструменты фискальной политики используются государством, чтобы оказать влияние на совокупный спрос и совокупное предложение, воздействуя тем самым на общую экономическую конъюнктуру, способствовать стабилизации экономической ситуации, проводить антициклические меры, противодействующие чрезмерным колебаниям экономических параметров, угрожающим возникновением кризисных явлений.

Дискреционная (лат. discrecio – действующий по своему усмотрению) политика означает следующее. Государство сознательно регулирует свои расходы и налогообложение в целях улучшения экономического положения страны. При этом правительство учитывает следующие проверенные на практике функциональные зависимости между финансовыми переменными величинами. Выделяют два вида дискреционной политики:

- стимулирующую,

- рестриктивную.

Стимулирующая бюджетно-налоговая политика (фискальная экспансия) осуществляется в период спада, депрессии, включает повышение государственных расходов, понижение налогов и приводит к дефициту бюджета. В краткосрочной перспективе имеет своей целью преодоление циклического спада экономики и предполагает увеличение госрасходов, снижение налогов или комбинирование этих мер. В более долгосрочной перспективе политика снижения налогов может привести к расширению предложения факторов производства и росту экономического потенциала.

Осуществление этих целей связано с проведением комплексной налоговой реформы, сопровождающейся ограничительной кредитно-денежной политикой Центрального Банка и изменением оптимизации структуры государственных расходов.

Сдерживающая бюджетно-налоговая политика (фискальная рестрикция) осуществляется в период бума и инфляции, включает снижение государственных расходов, повышение налогов и приводит к избытку госбюджета. Имеет своей целью ограничение циклического подъема экономики и предполагает снижение госрасходов, увеличение налогов или комбинирование этих мер. В краткосрочной перспективе эти меры позволяют снизить инфляцию спроса ценой роста безработицы и спада производства. В более долгом периоде растущий налоговый клин может послужить основой для спада совокупного предложения и развертывания механизма стагфляции (спад, или значительное замедление экономического развития), особенно в том случае, когда сокращение государственных расходов осуществляется пропорционально по всем статьям бюджета и не создается приоритетов в пользу государственных инвестиций в инфраструктуру рынка труда.

Затяжная стагфляция на фоне неэффективного управления государственными расходами создает предпосылки для разрушения экономического потенциала, что нередко встречается в экономиках переходного периодов, том числе и в России.

В рамках дискреционной политики рассматриваются различные социальные программы, государственная программа занятости, изменения налоговых ставок.

Государственная программа занятости является одной из мер в борьбе с безработицей и стабилизации экономики. Осуществляется эта программа за счет средств государства и местных органов власти. Например, широкое применение в рыночной экономике в период кризиса 1929-1933 гг. нашла программа организации общественных работ. По этой программе государство за счет бюджетных средств организовало различные виды работ для населения по принципу «лишь бы занять» - иногда одни копали ямы, а другие их закапывали. Поэтому довольно часто, с точки зрения экономики, эти программы были малоэффективны.

Главная задача этих программ состояла в том, чтобы стимулировать совокупный спрос и снять социальное напряжение в обществе в условиях массового роста безработицы. Поскольку эти программы довольно расточительны, гораздо эффективнее проводить регулярную антициклическую политику, чем бороться с последствиями кризиса не самым эффективным способом. Конечно, эти программы занятости могут модифицироваться. Так, для роста занятости можно поощрять мелкие предприятия, обеспечивающие максимальную занятость на своем производстве. Такая практика используется в Китае.

В условиях нормального экономического развития правительство должно иметь стратегическую и четкую программу в области занятости, чтобы эффективно использовать ее в условиях спада, когда люди теряют работу. Программы занятости обычно носят довольно гибкий характер. Весьма эффективны они в том плане, что в отличие от программ общественных работ требуют меньше затрат и могут применяться местными властями на каком-либо локальном рынке.

Расходы на социальные программы включают в себя выплаты пенсий, различные программы помощи малоимущим слоям населения, расходы на образование, медицину и т.д. Эти программы позволяют стабилизировать экономическое развитие, когда сокращаются доходы населения. Главным недостатком всех этих программ является то, что они вводятся в условиях спада и их тяжело отменить, когда экономика находится на подъеме.

Изменение налоговых ставок, с этой точки зрения, является более эффективным инструментом в стремлении стабилизировать экономику. Так, снижение ставок подоходного налога в условиях кратковременного спада может удержать доходы от сокращения, предотвращая тем самым нарастание кризисов, увеличивая потребительские расходы. Но есть здесь и недостаток. Временное снижение налогов не всегда приемлемо для борьбы со спадом, т.к. в демократическом обществе, как правило, сложнее повысить налоги после преодоления спада, гораздо проще бывает организовать политические настроения на борьбу с безработицей, чем на борьбу с инфляционным разрывом и чрезмерной занятостью.

Эффективная дискреционная фискальная политика предполагает грамотную диагностику происходящих экономических процессов, на основе которой правительство настраивает свои рычаги: налоги и государственные расходы на прогнозируемую хозяйственную конъюнктуру. Однако узнать, во что выльются возникшие тенденции макроэкономики полностью не удается. Поэтому правительство не всегда может предугадать действительные направления развития экономики, что вынуждает его принимать решения по настройке фискальной политики с известным запозданием. Образуется временной лаг между необходимостью настройки экономических рычагов фискальной политики и принятию решений правительства.

Запаздывание действия необходимых рычагов дискреционной политики связано также с обычными административными процедурами по организации мероприятий, обусловленных проведением новой хозяйственной политики. Эффект от принятия новой фискальной политики обычно приходит не сразу, потому что вложения средств в развитие производства окупаются по истечении достаточно большого срока времени.

Отмеченные запаздывания, временные лаги между периодом возникновения потребности в новых направлениях фискальной политики и получением ожидаемого положительного эффекта от их применения накладываются друг на друга. Это, безусловно, ухудшает возможности дискреционной фискальной политики быстро настраиваться на происходящие изменения в экономике и эффективно их корректировать.

Второй вид фискальной политики – недискреционная, или политика автоматических (встроенных) стабилизаторов. Ограниченные возможности дискреционной фискальной политики адаптироваться к потребностям, вызванным новыми хозяйственными пропорциями, делает необходимым дополнить ее иным видом фискальной политики, способной непрерывно корректировать налоговые поступления. Это осуществляется автоматически с помощью так называемых встроенных стабилизаторов.

«Встроенный» (автоматический) стабилизатор - экономический механизм, позволяющий снизить амплитуду циклических колебаний уровней занятости и выпуска, не прибегая к частым изменениям экономической политики правительства. В качестве таких стабилизаторов в индустриальных странах обычно выступают прогрессивная система налогообложения, система государственных трансфертов (в том числе страхование по безработице) и система участия в прибылях. Встроенные стабилизаторы экономики относительно смягчают проблему продолжительных временных лагов дискреционной фискальной политики, так как эти механизмы «включаются» без непосредственного вмешательства правительства.

Их суть заключается в увязке ставок налогов с величиной получаемого дохода. Почти все налоги построены таким образом, что позволяют обеспечить рост налоговых поступлений с увеличением чистого национального продукта. Это касается подоходного налога на физических лиц, который имеет прогрессивный характер; налога на прибыль; на добавленную стоимость; налога с продаж, акцизов.

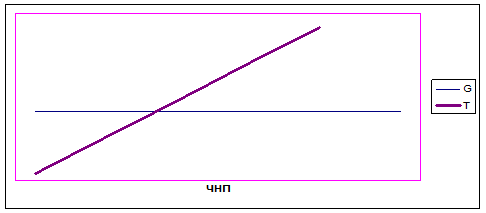

Изобразим графически систему встроенных стабилизаторов (рис. 6).

Рисунок 6 - Встроенные стабилизаторы

где: G — государственные расходы; Т— налоговые поступления

На графике размеры государственных расходов постоянны. На самом же деле они меняются. Но эти изменения зависят от решений парламента и правительства, а не от роста ВНП (валового национального продукта). Поэтому график не показывает прямой связи государственных расходов от увеличения ЧНП. Налоговые же поступления во время подъема растут. Это происходит потому, что увеличиваются продажи и доходы. Изъятие же части доходов налогами сдерживает темпы экономического роста и инфляции. В результате действующих сил, помимо усилий правительства, предотвращается перегрев экономики из-за диспропорций во время подъема.

В этот период налоговые поступления превышают государственные расходы (T>G). Возникает излишек - профицит государственного бюджета, который позволяет расплатиться по долговым государственным обязательствам, взятым в депрессивный период экономики. График отображает и падение налоговых поступлений в период, когда ЧНП уменьшается, т.е. падает производство, что ведет к образованию дефицита государственного бюджета (G>T). Если бы объем налоговых поступлений сохранился на прежнем уровне во время экономического кризиса, хозяйственная конъюнктура для бизнеса означала бы более высокие экономические риски, что спровоцировало дальнейшее свертывание производства, т.е. уменьшение налоговых поступлений в этот период объективно оберегает общество от нарастания кризиса и снижает падение производства.

Циклический дефицит (излишек) - дефицит (излишек) государственного бюджета, вызванный автоматическим сокращением (увеличением) налоговых поступлений и увеличением (сокращением) государственных трансфертов на фоне спада (подъема) деловой активности.

Встроенные стабилизаторы не устраняют причин циклических колебаний равновесного ВНП вокруг его потенциального уровня, а только ограничивают размах этих колебаний.

На основании данных о циклических бюджетных дефицитах и излишках нельзя оценивать эффективность мер фискальной политики, так как наличие циклически несбалансированного бюджета не приближает экономику к состоянию полной занятости ресурсов, а может иметь место при любом уровне выпуска. Поэтому встроенные стабилизаторы экономики, как правило, сочетаются с мерами дискреционной фискальной политики правительства, нацеленными на обеспечение полной занятости ресурсов.

В результате возникает структурный дефицит (излишек) государственного бюджета - разность между расходами (доходами) и доходами (расходами) бюджета в условиях полной занятости. Циклический дефицит нередко оценивается как разность между фактической величиной бюджетного дефицита и структурным дефицитом.

Группа американских специалистов во главе с А. Лаффером изучила зависимость суммы налоговых поступлений в бюджет от ставок подоходного налога. Эта зависимость отражена кривой Лаффера и подробно рассмотрена в первой части работы.

Группа А. Лаффера теоретически доказала: ставка налога 50% (Ro

) является оптимальной. При такой ставке достигается максимальная сумма налогов TM

. При ставке налога выше Rо

резко снижается деловая активность фирм и работников, и тогда доходы уходят в теневую экономику. При R, близкой к 100% и равной 100%, полностью исчезают стимулы к трудовой деятельности и предпринимательству. Признано, что высшая ставка налогообложения (для самых высоких доходов) должна быть 50-70%.

Россия сегодня по налоговым поступлениям явно находится не в оптимальной позиции. Кривая Лаффера показывает, что при определенных условиях снижение налоговых ставок может создать стимулы для бизнеса, способствовать образованию дополнительных сбережении и тем самым содействовать инвестиционному процессу. Уменьшение банкротств должно способствовать расширению налогооблагаемой базы, так как количество налогоплательщиков при этом должно возрасти. Налоговая система должна совершенствоваться по следующим важнейшим направлениям:

- требуется уменьшение налогового бремени. Оно является чрезмерным поскольку налоговые изъятия при составлении бюджета государства до сих пор планировались в размере около половины ВНП. Мировой опыт и теоретические разработки, отраженные в виде «кривой Лаффера», показывают, что тот уровень, с которого начинается массовое бегство от налогов, обусловливает низкий уровень собираемости налогов. Кроме того, в результате кризиса неплатежей предприятий подрываются условия непрерывного производства;

- необходимо изменение структуры налоговых поступлений за счет поэтапного увеличения уровня налогообложения физических лиц (доходов и имущества), а также налогов на имущество и рентных платежей в природоэксплуатирующих отраслях, что обеспечит рост платежей за использование природных ресурсов. Резкий переход на преимущественное налогообложение физических лиц невозможен, так как невысокие доходы основной массы населения пока не позволяют проплатить такие налоги;

- назрела необходимость сокращения налоговых льгот. В сегодняшний период, когда происходит глобальный пересмотр налоговой системы, индивидуализация налоговых льгот оборачивается неразберихой и коррупцией. Данная индивидуализация налоговых ставок возможна лишь и хорошо отработанной, налаженной налоговой политике.

2.3 Проблемы проведения фискальной политики, ее сочетание с денежной и налоговой политикой

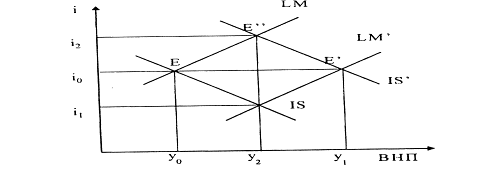

Сочетание денежной политики и фискальной используется тогда, когда предложение денег растет для того, чтобы предотвратить возрастание ставки процента. Центральный банк печатает деньги для покупки ценных бумаг, а затем правительство покрывает с их помощью свои бюджетный дефицит. Когда происходит такое приспособление, то кривые IS

и LM

сдвигаются вправо.

Рисунок 7 - Денежное приспособление фискальной политики

Фискальная экспансия сдвигает кривую IS

до уровня IS'

и сдвигает равновесие из точки Е

в точку Е".

При высоком уровне дохода растет спрос на деньги, ставка процента увеличивается от i0

до i2

, посредством чего вытесняются инвестиционные расходы. Но ЦБ может приспособить фискальную экспансию, выпустив больше денег. На рисунке это отражено сдвигом кривой LM

до LM'

и новой точкой равновесия Е'.

Ставка процента остается на уровне i0

и уровень продукта возрастает до i1

. Теперь понятно, что и денежная фискальная политика может быть использована для расширения совокупного спроса и увеличения национального продукта.

Итак, при растущем предложении денег наблюдается сдвиг кривой LM

вниз вправо, снижение ставки процента, рост совокупного спроса. С другой стороны, можно использовать экспансионистскую фискальную политику, сдвигающую кривую IS

вверх и вправо. Альтернатива между денежной и фискальной политикой как инструментами стабилизационной политики - это сложный вопрос. Важно рассмотреть, как они влияют на рост совокупного спроса. В этом отношении существует отчетливое различие между денежной и фискальной политикой. Денежная политика оказывает воздействие при стимулировании процентнозависящих компонентов совокупного спроса, особенно инвестиционных расходов. Убедительное доказательство этому - быстрый и сильный эффект влияния денежной политики на жилищное строительство. Фискальная политика, напротив, оказывает воздействие через покупку государством товаров и услуг или через изменение налогов и трансфертов (под госрасходами здесь понимаются оборонные расходы, снижение налогов на прибыль корпораций, отчислений на соцобеспечение).

Консерваторы доказывают необходимость снижения налогов, поддерживая стабилизирующую политику, при которой налоги снижаются в период регрессии и госрасходы сокращаются в период бума. Другие считают, что необходимо расширить поле деятельности государства в сфере образования, охраны окружающей среды и т.д., т.е. поддержать экспансионистскую политику в форме роста госрасходов. Доказано, что необходимо действовать через снижение ставки процента поддерживая рост инвестиционных расходов, т.е. государственные деятели могут выбирать такую политику, которая не только приведет экономику к состоянию полной занятости, но и окажет содействие в решении других проблем.

Налоговая политика - часть фискальной экономической политики, проявляющаяся в установлении видов налогов, объектов налогообложения, налоговых ставок, условий взимания налогов, налоговых льгот. Все эти параметры государство регулирует так, чтобы поступление денежных средств за счет уплаты налогов обеспечивало финансирование госбюджета. Но при этом приходится встречаться с главным противоречием налоговой и всей фискальной политики - чем выше налоговое бремя, тем ниже, начиная с некоторого предела, желание и возможность платить налоги и, что гораздо важнее, тем больше ущерб, наносимый производству, созданию налогооблагаемого продукта, взиманием налогов. Так что в основу государственной налоговой политики должны быть положены не высокие, а рациональные налоговые ставки. Другое дело, что государство успевает связать себя такими бюджетными обязательствами расходов, что вынуждено искать спасения в налоговых поборах для обеспечения расходов бюджета. Налоговая политика государства связана не только с обеспечением поступлений в бюджет, но и с проводимой структурно-инвестиционной политикой. Регулируя налоги, налоговые ставки, налоговые льготы, государство способно стимулировать тем самым развитие определенных видов производств, оказывать воздействие на структуру потребления, поощрять вложение средств в развитие экономики.

Таким образом, фискальная политика, будучи самым мощным направлением государственной экономической политики в целом, сочетает в себе набор самых разнообразных инструментов финансирования, бюджетирования, налогообложения. Оценка эффективности фискальной политики чрезвычайно проблематична. И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако, ни та, ни другая не являются панацеей от всех экономических бед. Что касается автоматической политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить их они не в состоянии. Еще больше проблем возникает при проведении дискреционной фискальной политики. К ним можно отнести:

- временной лаг между принятием решений и их воздействием на экономику;

- административные задержки;

- пристрастие к стимулирующим мерам (сокращение налогов - популярное в политическом плане мероприятие, а вот увеличение налогов может стоить парламентариям карьеры). Тем не менее, максимально разумное применение инструментов и автоматической, и дискреционной политики может существенно влиять на динамику общественного производства и занятости, снижение темпов инфляции и решение других экономических проблем.

Заключение

Косвенные методы регулирования базируются в основном на экономическом стимулировании и опираются на товарно-денежные рычаги, воздействуют на экономические интересы субъектов хозяйственной деятельности. Государство использует для этого как собственные финансовые, материальные и иные ресурсы, так и различные элементы хозяйственного механизма. Методы прямого воздействия проявляются чаще всего в форме административных рычагов.

Среди методов государственного регулирования преобладают экономические методы. Значительная роль отводится налоговой политике, без которой невозможно наладить эффективное стимулирование экономического роста и организовать распределение доходов. К налоговому регулированию присоединяется политика государственных расходов, помогающая осуществлять структурные преобразования производства, сглаживать региональные диспропорции, снимать остроту проблемы вынужденной безработицы.

Фискальная политика государства, определяемая его действиями в области получения доходов, объема и направлений государственных расходов, может быть нацелена на стабилизацию, экономический рост или ограничение деловой активности.

Политика стабилизации предполагает использование денежно-кредитных и фискальных мер для максимального приближения ВВП к его потенциальному уровню, обеспечения полной занятости и стабильного уровня цен. При экономическом спаде может осуществляться стимулирующая фискальная политика, основанная на росте государственных расходов, снижении налогов и соответственно приводящая к увеличению дефицита бюджета. В условиях инфляции, вызванной избыточным спросом, может проводиться фискальная политика, нацеленная на уменьшение государственных расходов, увеличение налогов с ориентацией на уменьшение дефицита бюджета.

Сфера применения косвенного регулирования по мере развития рыночной экономики значительно расширяется, сужая возможности прямого вмешательства государства в процессы расширенного воспроизводства.

Применение государством разнообразных методов воздействия на экономику имеет свои границы. Так, недопустимы любые действия государства, которые разрывают связи внутри рыночного механизма. Это не означает, что государство отстраняется от бесконтрольного инфляционного роста цен, от всех типов планирования. Напротив, используя различные методы регулирования, оно внимательно следит за ценами, разрабатывает национальные программы, осуществляет административный контроль за производством. Однако делает это осторожно, не ослабляя и не заменяя рыночные стимулы, не разрушая саморегулируемый механизм рынка.

В мировой экономической науке понятие государственного регулирования рыночной экономики связано со всей совокупностью форм участия государства в производстве, распределении, обмене и потреблении. Например, очень велика доля государственных расходов в общем объеме ВНП; растут налоги, поступающие в государственную казну; имеет место и система государственного предпринимательства; значительна роль государства в перераспределении национального дохода. С помощью налогов государство не только пополняет казну, но и регулирует определенные виды предпринимательской деятельности, а через государственные расходы стимулирует фирмы, удовлетворяет социальные потребности. Однако истинное влияние государства на национальную экономику нельзя оценить по таким формальным показателям. Влияние государства на рыночные процессы в первую очередь определяется совершенством правовой формы - степенью разработки и обеспечения выполнения законов.

Список используемой литературы

1. Агапова Т.А. Макроэкономика: учеб. – М.: «Дело и сервис», 2004. – 512 с.

2. Борисов Е.Ф. Экономическая теория. Курс лекций. - М.: «Знание», 1996. – 478 с.

3. Бункина М.К. Макроэкономика: учеб. – М.: МГУ им. Ломоносова «ДИС», 2001. – 416 с.

4. Дадашев А.З Налоговое администрирование – М.:ЮНИТИ, 2002. – 298 с.

5. Демин А.В. Налоговая политика России на современном этапе//Вопросы экономики. 2004. № 7, с. 54 – 82

6. Закиров А.И. Налоги и налогообложение: Учеб. пособие. – Брянск: ИЦ БГИТА, 2001. – 120 с.

7. Злыгостев Н.Н. Платить налоги – это выгодно// Налоговый вестник 2006. №7 с. 138-140.

8. Клавдиенко Е. Государственное регулирование в экономике// Проблемы теории и практики управления. 2005, №6, с. 29-37

9. Князев Ю. Современный взгляд на теорию рыночной экономики// Общество и экономика. 2004, №5, с. 17-53

10. Макроэкономика: учеб. пособ./под ред. проф. И.П. Николаевой. – М.: ЮНИТИ-ДАНА, 2001. – 231 с.

11. Налоговый Кодекс РФ. Части первая и вторая – М.: ТК Велби, 2005. – 656 с.

12. Налоги: Учеб. пособ./ под ред. Д.Г. Черника. – М.: Финансы и статистика, 2002. – 400 с.

13. Налоги, налогообложение и налоговое законодательство/под ред. Евстигнеева Е.Н. – СПб: Питер, 2001. – 415 с.

14. Налоги и налогообложение в России/под ред. Евстигнеева Е.Н. – РнД: «Феникс», 2003. – 386 с.

15. Основы экономической теории: учеб. пособ./под ред. проф. И.П. Николаевой. – М.: ЮНИТИ-ДАНА, 2000. – 319 с.

16. Пушкарева В.М. История финансовой мысли и политики налогов: Учеб. пособие. – М.: ИНФРА-М, 1996. – 192 с.

17. Разгулин С.В. Совершенствование законодательства о налогах и сборах в условиях налоговой реформы// Налоговый вестник 2002. №6, с. 145-152

18. Сажина М.А. Экономическая теория: Учеб. – М.: Норма, 2005. – 672 с.

19. Финансовые проблемы стабилизации российской экономики/ под ред. проф. Любимцева Ю.И. – М.: «Гильдия финансистов», 2002. – 223 с.

20. Черник Д.Г. Налоги в рыночной экономике. – М.: Финансы ЮНИТИ, 1997. – 383 с.

21. Юткина Т.Ф. Налоги и налогообложение: Учеб. – М.: ИНФРА-М, 1998. – 429 с.

22. Экономическая теория/под ред. А.И. Добрынина. – СПб.: Питер, 2000. – 544 с.

23. Экономическая теория: учеб./под ред. Н.В. Сумцовой. – М.: ЮНИТИ-ДАНА, 2000. – 655 с.

ПРИЛОЖЕНИЯ

Таблица 1 - Примеры соответствия критериям в российской налоговой системе

| Критерий |

Примеры налогов, отнесенных на основании критерия к юрисдикции |

| Федерации |

субъектов Федерации |

| 1. Мобильность базы |

Налоги на прибыль, на доходы физических лиц |

Налоги на имущество предприятий, земельный |

| 2. Равномерность распределения налоговой базы |

Налоги, связанные с эксплуатацией природных ресурсов |

Налог с продаж |

| 3. Экономическая эффективность |

Налог на добавленную стоимость |

Налоги на имущество физических лиц, земельный |

| 4. Макроэкономическое регулирование |

Налоги на прибыль, единый социальный |

Налоги на имущество |

| 5. Корректировка дисбалансов |

Налоги, связанные с эксплуатацией природных ресурсов |

Налог с продаж |

| 6. Границы юрисдикции |

Налог с имущества, переходящего в порядке наследования или дарения |

Налоги на имущество |

| 7. Единство экономического пространства |

НДС, таможенные пошлины |

— |

Таблица 2 - Модели реализации налоговых полномочий

| Вид налоговых платежей |

Раздельное использование налоговых источников |

Совместное (параллельное) использование налоговых баз |

Разделение полученных налоговых доходов |

| Налог на прибыль |

Канада, США, Россия[12]

|

Германия |

| Личный подоходный налог (налог на доходы физических лиц) |

Канада, США |

Германия, Россия |

| НДС |

Канада |

Германия, Россия |

| Налог с продаж |

Канада, США, Россия |

| Акцизы |

Германия, Канада США |

Россия |

| Налоги на имущество |

Германия, Канада, США, Россия |

Таблица 3 - Модель взаимодействия Центра и субъектов Федерации в области налоговых полномочий по основным видам налогов

| Вид налоговых платежей |

Законодатель-ный статус налога |

В какой бюджет поступает |

Модель взаимодействия |

Используемый механизм |

| Налог на прибыль |

Федеральный |

Федеральный, субъектов Федерации |

Совместное использование налоговой базы |

Установление двух видов ставок |

| Налог на доходы физических лиц |

Федеральный |

Федеральный, субъектов Федерации |

Распределение налоговых доходов |

Установление норматива зачисления в бюджет |

| НДС |

Федеральный |

Федеральный, субъектов Федерации |

Распределение налоговых доходов |

Установление норматива зачисления в бюджет[13]

|

| Акцизы |

Федеральный |

Федеральный, субъектов Федерации |

Распределение налоговых доходов |

Установление вида товара, акцизы на которые зачисляются в соответствующие бюджеты |

| Налог на имущество предприятий |

Субъектов Федерации |

Субъектов Федерации, местные бюджеты |

Разделение налоговых баз (между Федерацией и ее субъектами)

Разделение налоговых доходов (между субъектами Федерацией и местными бюджетами)

|

| Таможенные пошлины |

Федеральный |

Федеральный |

Разделение налоговых баз |

| Налог с продаж |

Субъектов Федерации |

Субъектов Федерации |

Разделение налоговых баз |

[1]

Налоги: Учеб. пособ./ под ред. Д.Г.Черника. – М.: Финансы и статистика, 2002. – С.30-39

[2]

Юткина Т.Ф. Налоги и налогообложение: Учеб. – М.: ИНФРА-М, 1998. – С.138-139

[3]

Налоги: Учеб. пособ./ под ред. Д.Г.Черника. – М.: Финансы и статистика, 2002. – С.30-39

[4]

Юткина Т.Ф. Налоги и налогообложение: Учеб. – М.: ИНФРА-М, 1998. – С.139-140

[5]

Налоги и налогообложение в России/под ред. Евстигнеева Е.Н. – РнД: «Феникс», 2003. – С.67-72

[6]

Пансков В.Г. Проблемы решаются, проблемы остаются// Налоговый вестник 2006 №1 с. 3-7.

[7]

Налоги и налогообложение в России/под ред. Евстигнеева Е.Н. – РнД: «Феникс», 2003. – С. 63-79

[8]

Налоги: Учеб. пособие/ Под ред. Д.Г.Черника. – М.: Финансы и статистика, 2002. – С. 30-39

[9]

Налоги и налогообложение в России/под ред. Евстигнеева Е.Н. – РнД: «Феникс», 2003. – С. 63-79

[10]

Налоги и налогообложение в России/под ред. Евстигнеева Е.Н. – РнД: «Феникс», 2003. – С. 63-79

[11]

Пансков В.Г. Проблемы решаются, проблемы остаются// Налоговый вестник 2006 №1 с. 3-7.

[12]

Формально в России в отношении налога на прибыль используется модель разделения полученных доходов. Однако специфика ее реализации (самостоятельное установление налоговых ставок и возможность корректировки налоговой базы субъектами Федерации) позволяет отнести данный налог в категорию совместного использования налоговых баз.

[13]

В Законе о федеральном бюджете на 2001 год предполагается полное зачисление этого налога в доход федерального бюджета. Однако пока этот единичный случай не позволяет говорить о том, что данный налог будет и впредь не распределяться, а поступать только в федеральный бюджет.

|