Содержание

Задание № 9 – 1

Задание № 9 – 2

Тестовое задание № 9 – 3

Список используемой литературы

Рассчитайте годовые показатели эффективности интенсивности использования оборотного капитала и его элементов, если известно

| Показатели |

Ед. изм. |

I квартал |

II квартал |

III квартал |

IV квартал |

| На начало |

На конец |

| Выручка от продаж |

Тыс. руб. |

– |

26100 |

28200 |

29700 |

30500 |

| Величина оборотных средств, в т.ч. по отдельным элементам: |

Тыс. руб. |

9860 |

9900 |

10100 |

10230 |

10300 |

| – запасы товарно-материальные |

Тыс. руб. |

6500 |

6650 |

6400 |

6360 |

6600 |

| – дебиторская задолженность |

Тыс. руб. |

2850 |

3100 |

3050 |

2650 |

2900 |

| – денежные средства |

Тыс. руб. |

120 |

80 |

95 |

620 |

270 |

| – запасы готовой продукции |

Тыс. руб. |

390 |

70 |

555 |

600 |

530 |

Норматив запаса оборотных средств 9300 тыс. руб.

Остаток кредиторской задолженности (средний) 1700 тыс. руб.

Прибыль от реализации продукции за квартал 7625 тыс. руб.

Источники собственных оборотных средств 6000 тыс. руб.

Определить

1. Показатели интенсивности, характеризующие количество оборотов и продолжительность оборота средств, всего и в т.ч. по элементам, сравнить между собой.

2. Показатели эффективности использования характеризуют: высвобождение (абсолютное и относительное) оборотных средств, динамику оборотных средств за период, соответствие нормативным запасам и обеспеченность запасов источниками финансирования, рентабельность оборотных средств.

Решение

Решение данной задачи оформим в виде таблицы 1.

Таблица 1.Решение задачи

| Показатели |

Ед. изм. |

Годовые показатели |

| Выручка от продаж |

Тыс. руб. |

26100 + 28200 + 29700 + 30500 = 114500 |

| Величина оборотных средств, в т.ч. по отдельным элементам: |

Тыс. руб. |

9860 + 9900 + 10100 + 10230 + 10300 = 50390 |

| – запасы товарно-материальные |

Тыс. руб. |

6500 + 6650 + 6400 + 6360 + 6600 = 32510 |

| – дебиторская задолженность |

Тыс. руб. |

2850 + 3100 + 3050 + 2650 + 2900 = 14550 |

| – денежные средства |

Тыс. руб. |

120 + 80 + 95 + 620 + 270 = 1185 |

| – запасы готовой продукции |

Тыс. руб. |

390 + 70 + 555 + 600 + 530 = 2145 |

| Прибыль от реализации продукции |

Тыс. руб. |

7625*4 = 30500 |

Рассчитаем показатели интенсивности в таблице 2.

Таблица 2.Расчет показателей интенсивности

| Показатели |

Расчет |

| Количество оборотов оборотных средств определяют отношением стоимости проданной продукции по производственной себестоимости к средним остаткам оборотных средств, оборотов[1]

|

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

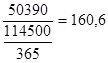

114500/50390 = 2,27 |

| – запасы товарно-материальные |

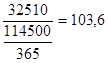

114500/32510 = 3,5 |

| – дебиторская задолженность |

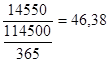

114500/14550 = 7,9 |

| – денежные средства |

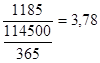

114500/1185 = 96,6 |

| – запасы готовой продукции |

114500/2145 = 53,4 |

| Период оборачиваемости или продолжительность одного оборота оборотных средств определяют отношением среднего остатка оборотных средств к однодневному обороту по продаже продукции, который рассчитывается путем деления стоимости проданной продукции на число календарных дней в периоде, (дн.)[2]

|

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

|

| – запасы товарно-материальные |

|

| – дебиторская задолженность |

|

| – денежные средства |

|

| – запасы готовой продукции |

|

Если рассматривать показатели по количеству оборотов в год, то больше всего оборачиваются денежные средства, а товарно-материальные ценности совершают меньше всего оборотов.По продолжительности одного оборота лидируют товарно-материальные запасы, а самыми короткими по длительности одного оборота оказываются денежные средства.

Рассчитаем теперь показатели эффективности использования оборотных средств. Расчеты представлены в таблице 3.

Таблица 3.Расчет показателей эффективности использования оборотных средств

| Показатели |

Расчет |

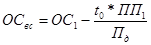

Абсолютное высвобождение оборотных средств можно определить по формуле:  , где ОС1

- средние остатки оборотных средств в отчетном периоде; ПП1

- стоимость проданной продукции в отчетный период; t0

– продолжительность 1 оборота оборотных средств в базовом периоде; Пд

- число календарных дней в периоде. , где ОС1

- средние остатки оборотных средств в отчетном периоде; ПП1

- стоимость проданной продукции в отчетный период; t0

– продолжительность 1 оборота оборотных средств в базовом периоде; Пд

- число календарных дней в периоде. |

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

|

| – запасы товарно-материальные |

|

| – дебиторская задолженность |

|

| – денежные средства |

|

| – запасы готовой продукции |

|

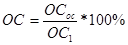

Относительное высвобождение оборотных средств можно определить по формуле:  . . |

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

|

| – запасы товарно-материальные |

|

| – дебиторская задолженность |

|

| – денежные средства |

|

| – запасы готовой продукции |

|

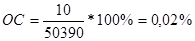

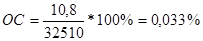

| Соответствие нормативным запасам можно проверить отношением среднего остатка оборотных средств к нормативу запаса оборотных средств |

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

50390/9300 = 5,4 |

| – запасы товарно-материальные |

32510/9300 = 3,49 |

| – дебиторская задолженность |

14550/9300 = 1,56 |

| – денежные средства |

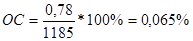

1185/9300 = 0,12 |

| – запасы готовой продукции |

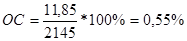

2145/9300 = 0,23 |

| Обеспеченность запасов источниками финансирования определяется отношением средних остатков оборотных средств к источникам собственных оборотных средств и остатку дебиторской задолженности |

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

50390/(1700 + 6000) = 6,5 |

| – запасы товарно-материальные |

32510/7700 = 4,2 |

| – дебиторская задолженность |

14550/7700 = 1,89 |

| – денежные средства |

1185/7700 = 0,15 |

| – запасы готовой продукции |

2145/7700 = 0,28 |

| Рентабельность оборотных средств находится как отношение среднего остатки оборотных средств к прибыли, полученной за период. |

| Всего по оборотным средствам, в т.ч. по отдельным элементам: |

50390/30500 = 1,65 |

| – запасы товарно-материальные |

32510/30500 = 1,066 |

| – дебиторская задолженность |

14550/30500 = 0,48 |

| – денежные средства |

1185/30500 = 0,039 |

| – запасы готовой продукции |

2145/30500 = 0,07 |

Динамику оборотных средств за год рассчитаем цепным методом и представим в таблице 4.

Таблица 4.Расчет динамики оборотных средств цепным методом

| Показатели |

I квартал |

II квартал/ I квартал |

III квартал/ II квартал |

IV квартал/ III квартал |

| Величина оборотных средств, в т.ч. по отдельным элементам: |

9900/9860 = 1,004 |

10100/9900 = 1,02 |

10230/10100 = 1,01 |

10300/10230 = 1,007 |

| – запасы товарно-материальные |

6650/6500 = 1,02 |

6400/6650 = 0,96 |

6360/6400 = 0,99 |

6600/6360 = 1,04 |

| – дебиторская задолженность |

3100/2850 = 1,09 |

3050/3100 = 0,98 |

2650/3050 = 0,87 |

2900/2650 = 1,09 |

| – денежные средства |

80/120 = 0,67 |

95/80 = 1,19 |

620/95 = 6,53 |

270/620 = 0,44 |

| – запасы готовой продукции |

70/390 = 0,18 |

555/70 = 7,93 |

600/555 = 1,08 |

530/600 = 0,88 |

Исходя из приведенной таблицы можно сделать вывод, что на протяжении всего года оборотные средства имели стабильный рост (101 – 102%). Если же рассматривать отдельные статьи, то по запасам товарно-материальным и дебиторской задолженности наблюдались небольшие скачки темпов роста в пределах от 102% до 96%. Что же касается денежных средств и запасов готовой продукции, то в этом случае ни о какой стабильности речи не может и быть. По денежным средствам темп роста колеблется от 44% до 653%, а по запаса готовой продукции от 18% до 793%.

Реклама

Рассчитайте сумму амортизационных отчислений в 3-ий год эксплуатации основных фондов стоимостью 200 тыс. руб., срока полезного использования 5 лет. Сравните суммы и сделайте выводы о вероятности переноса первоначальной стоимости на себестоимость продукции за этот срок при различных методах списания амортизации:

– линейным методом,

– по сумме чисел лет срока полезного использования,

– уменьшаемого остатка,

– пропорционально объему продукции (работ), если предполагаемый пробег автомобиля за 5 лет 200 тыс. км., а в отчетном периоде пробег равен 50 тыс. км.

Решение:

Линейный метод начисления амортизации – годовая амортизация определяется по первоначальной стоимости и нормой амортизации, исходя из срока полезного использования.

На

= 1/5 = 0,2 = 20%.

Ао

= Спер

* На

.

1-ый год Ао

= 200 000 * 0,2 = 40 000 руб.

2-ой год Ао

= 200 000 * 0,2 = 40 000 руб.

3-ий год Ао

= 200 000 * 0,2 = 40 000 руб.

При методе начисления по сумме лет срока полезного использования основных фондов амортизация определяется, исходя из первоначальной стоимости основных фондов и годового соотношения, где в числителе число лет остающихся до конца срока полезного использования объекта, а в знаменателе сумма чисел лет срока полезного использования.[3]

Сумма лет срока полезного использования = 1 + 2 + 3 + 4 + 5 = 15.

1-ый год Ао

= 200 000 * 5/15 = 66 666 руб.

2-ой год Ао

= 200 000 * 4/15 = 53 400 руб.

3-ий год Ао

= 200 000 * 3/15 = 40 000 руб.

Способ уменьшения остатка применяется тогда, когда необходимо уменьшить несколько раз срок полезного использования.

Ао

= Куск

*На

*С

где С – остаточная стоимость основных фондов, Куск

= 2.

1-ый год Ао

= 2*1/5*200 000 = 80 000 руб.

С = 200 000 – 80 000 = 120 000 руб.

2-ой год Ао

= 2*1/15*120 000 = 48 000 руб.

С = 120 000 – 48 000 = 72 000 руб.

3-ий год Ао

= 2*1/5*72 000 = 28 800 руб.

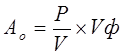

Способ списания стоимости пропорционально объему продукции – амортизационные отчисления производятся исходя из натурального показателя объема продукции за весь срок полезного использования объекта основных фондов.[4]

При способе начисления амортизации в зависимости от объема выпуска продукции или работ сумма амортизации определяется путем умножения процента, исчисленного при постановке на учет данного объекта как отношение его первоначальной стоимости к предполагаемому объему выпуска продукции или работ за срок его полезного использования, на показатель фактически выполненного объема продукции или работ за данный отчетный период.

Реклама

где Ао

– сумма амортизационных отчислений;

P – первоначальная стоимость основного средства;

V – предполагаемый (нормативный) объем выпуска продукции;

Vф – фактически выполненный объем продукции.

На

= 200 000/ 200 000 * 100% = 100%

1-ый год Ао

= 50*100% = 50 тыс. руб.

Если пробег каждый год будет равен 50 тыс. км., то сумма амортизационных отчислений будет одинаковой.

2-ой год Ао

= 50*100% = 50 тыс. руб.

3-ий год Ао

= 50*100% = 50 тыс. руб.

Достоинства линейного метода начисления амортизации – это равномерность поступлений отчислений в амортизационный фонд, стабильность и пропорциональность в отнесении на себестоимость выпускаемой продукции, простота и высокая точность расчетов. Способ начисления амортизации в зависимости от объема выпуска продукции или работ представляет собой разновидность линейного метода и учитывает специфические условия функционирования отдельных видов объектов основных средств. Начисление износа в зависимости от объема выполненных работ производится, главным образом, по подвижному составу автомобильного и городского транспорта.

Наряду с положительными моментами пропорциональные методы имеют и свои недостатки. Они не всегда обеспечивают полный перенос стоимости основных средств на производимый продукт. Образуется «недоамортизация» основных средств, представляющая собой прямую потерю стоимости, убыток. Равномерное начисление амортизации не обеспечивает концентрацию ресурсов, необходимую для быстрой замены оборудования, подверженного активному влиянию морального износа.

Стимулирующая роль амортизации существенно возрастает с применением методов ускоренной амортизации основных средств. С точки зрения автора, наиболее оптимальными методами начисления амортизации в условиях рынка являются ускоренные методы. Они позволяют в первые годы работы списывать большие суммы в рамках амортизационных отчислений, что позволяет уменьшить налогооблагаемую базу, а это, в свою очередь дает предприятию возможность сэкономить определенную часть денежных средств. Последнее особенно немаловажно для предприятий, только что начавших свою деятельность. Кроме того, ускоренная амортизация позволяет наибыстрейшим путем восстанавливать средства, потраченные на приобретение основных средств и приобретать новые, более современные и высокопроизводительные основные средства. Этот факт особенно важен в последнее время, когда научно-технический прогресс все быстрее внедряется в нашу жизнь, принося новое оборудование и высокоэффективные технологии.[5]

Тестовое задание № 9 – 3

1. Какой способ оценки материалов в большей степени увеличит прибыль при высокой инфляции:

А) по средней себестоимости приобретаемых материальных ресурсов за период,

Б) по стоимости первых по времени закупок материальных ресурсов,

В) по стоимости последних закупок материалов.

Правильный ответ: Б.

Так как закупаемые в настоящее время материалы в будущем при инфляции обесценятся, а следовательно затраты на их приобретение в будущем будут малы по сравнению с настоящим, а вот прибыль наоборот возрастет.

2. Маржинальный доход рассчитывается как:

А) Отношение выручки от реализации продукции к прибыли от реализации.

Б) Разница между выручкой от реализации и переменными издержками,

В) Произведение нормы маржинального дохода и постоянных издержек.

Правильный ответ: Б.

Маржинальный доход – выручка от реализации продукции минус переменные издержки.[6]

3. Обязательное условие образования амортизационного фонда, это:

А) Использование основных фондов для производства продукции,

Б) Отнесение части стоимости основных фондов на стоимость производимой продукции,

В) Реализация продукции, произведенной с помощью основных фондов и отнесение части их стоимости на стоимость реализованной продукции.

Правильный ответ: В.

Обязательным условием образования амортизационного фонда является продажа произведенных товаров и поступление выручки. Поскольку материальную основу создаваемого товара составляют сырье, материалы, покупные комплектующие изделия и полуфабрикаты, их стоимость наряду с другими материальными затратами, износом основных производственных фондов, заработной платой работников образует издержки предприятия по производству продукции, принимающие форму себестоимости.

4. Классификация затрат на производство и реализацию продукции по экономическим элементам используется для:

А) Расчета себестоимости единицы продукции.

Б) Установления себестоимости группы (вида) продукции,

В) Составления сметы затрат на производство и реализацию продукции.

Правильный ответ: В.

Группировка затрат по экономическим элементам отражает их распределение по экономическому содержанию независимо от формы использования в производстве того или иного вида продукции и место осуществления этих затрат. Эта группировка применяется при составлении сметы затрат на производства всей выпускаемой продукции.

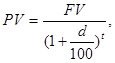

5. Текущая стоимость будущего капитала:

А) Выше его будущей стоимости,

Б) Ниже его будущей стоимости,

В) Равна его будущей стоимости.

Правильный ответ: Б.

Текущая стоимость капитала определяется формулой:

где FV – будущая стоимость, d – ставка дисконтирования.

Из этой формулы видно, что текущая стоимость капитала всегда ниже его будущей стоимости.

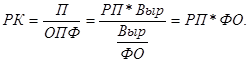

6. Уровень рентабельности основного капитала зависит от:

А) Рентабельности продаж продукции,

Б) Фондоотдачи основных фондов,

В) Обоих показателей.

Правильный ответ: В.

Рентабельность основного капитала определяется по формуле:

где РК – рентабельность основного капитала, П – прибыль от реализации продукции, ОПФ – стоимость основных производственных фондов.

Фондоотдача – отношение выручки от реализации продукции к стоимости основных производственных фондов, т.е.

Рентабельность продаж продукции определяется по формуле:

Выразим из формулы фондоотдачи стоимость основных фондов, а из формулы рентабельности продаж – прибыль и подставим в формулу рентабельности капитала. Получим:

1. Финансы предприятий: Учеб. пособие / Колл. Авторов под ред. Е. Бородиной. М., Банки и биржи, Юнити, 2005 г.

2. Экономика предприятия: Учебник / под ред. Проф. Н.А. Сафронова. – М.: Юристъ, 2002 г.

3. Ю.С. Семенов. Амортизация основных средств, приобретенных в 2002 году//журнал «Главбух», № 7 2002 года, с. 54.

4. http://consulting.ru/econs_wp_4270

5. http://www.businessvoc.ru/bv/Term.asp?word_id=7063

[1]

[2]

[3]

Ю.С. Семенов. Амортизация основных средств, приобретенных в 2002 году//журнал «Главбух», № 7 2002 года, с. 54.

[4]

http://consulting.ru/econs_wp_4270

[5]

Экономика предприятия: Учебник / под ред. Проф. Н.А. Сафронова. – М.: Юристъ, 2002 г.

[6]

http://www.businessvoc.ru/bv/Term.asp?word_id=7063

|