Содержание

Введение

1. Финансовый рынок: сущность и функции

2. Структура финансового рынка. Характеристика его элементов

3. Роль финансового рынка в развитии экономики современной России

Заключение

Список использованных источников

Введение

Известно, что экономической основой любого государства является движение денежных средств между экономическими субъектами. У каждого экономического субъекта свои права, цели, задачи и обязанности, но все они являются участниками экономических отношений. Взаимодействуя между собой, эти экономические отношения образуют рынок. Функционирование любого рынка опосредуется денежными потоками и связано, главным образом, с отношениями, возникающими в процессе движения денежных средств.

К сожалению, в течение многих десятилетий в России, по существу, не было ни финансового рынка, ни его инфраструктуры: частных коммерческих и инвестиционных банков, бирж, страховых обществ и т.п. Переход России от жестко централизованной плановой экономики к рыночной требует воссоздания в стране финансового рынка со всеми обслуживающими его институтами. Эта задача очень сложна и масштабна, но ее требуется решать незамедлительно.

Многие годы в стране не существовало конкуренции между производителями товаров и услуг, в том числе финансовых, которая, как известно, является двигателем общественного прогресса. В результате этого за время существования «плановой экономики» объем и структура общественного производства оказались в отрыве от объема и структуры общественно необходимых потребностей населения. В итоге сформировалась «экономика дефицита», породившая нехватку не только материальных, но и духовных благ. Переход к новым, рыночным методам хозяйствования стал объективной необходимостью.

Рыночная экономика требует использования потенциальных возможностей финансового рынка, который представляет собой важнейший источник ее роста. Масштабы финансового рынка зависят от состояния и размеров общественного производства, численности самодеятельного населения. Наибольшими ресурсами обладают сейчас финансовые рынки США, стран Евросоюза и Японии. Стоит надеяться, что финансовый рынок России, когда закончится переходный период ее развития, также будет обладать достаточными для нее ресурсами.

Реклама

Актуальность данной темы состоит в том, что все звенья финансовой системы функционируют в едином рыночном пространстве, важнейшим элементом которого является финансовый рынок. Назначение этого рынка - аккумулирование временно свободных денежных средств и их эффективное использование.

Цель данной работы – раскрытие сущности финансового рынка и его роли в экономике.

Исходя из поставленной цели, основными задачами работы являются:

- раскрыть понятие и функции финансового рынка;

- рассмотреть структуру финансового рынка и его элементы;

- определить роль финансового рынка в развитии экономики.

При выполнении данной работы были изучены и использованы законодательные и нормативные материалы РФ, труды отечественных и зарубежных специалистов по проблеме, а также статистические источники, периодическая печать и электронные ресурсы.

1. Финансовый рынок: сущность и функции

Финансовый рынок – это сфера реализации финансовых активов и экономических отношений между продавцами и покупателями этих активов. Финансовая деятельность предприятий неразрывно связана с функционированием финансового рынка, развитием его видов и сегментов, состоянием его конъюнктуры. В наиболее общем виде финансовый рынок представляет собой рынок, на котором объектом покупки-продажи выступают разнообразные финансовые инструменты и финансовые услуги.

Понятие «финансовый рынок» является в определенной мере собирательным, обобщенным. В реальной практике оно характеризует обширную систему отдельных видов финансовых рынков с разнообразными сегментами каждого из этих видов, которые связанны между собой.

Безусловно, финансовый рынок – одна из важнейших структурных составляющих рынка в целом. Поэтому на данное понятие распространяется та неопределенность, которая свойственна определению рынка как такового. Сейчас нет единого представления о сущности финансового рынка, его структуре, а значит, отсутствует и общепризнанное его понимание.

Определения финансового рынка колеблются от самых общих, до частных, привязанных к конкретному явлению, а потому суживающих объем понятия.

Большинство авторов считают, что сущность финансового рынка заключается в совокупности экономических отношений и обслуживающих их институтов, обеспечивающих превращение денег в капитал посредством финансовых инструментов.

Как и любой другой, финансовый рынок предназначен для установления непосредственных контактов между покупателями и продавцами финансовых ресурсов. Финансовый рынок представляет собой достаточно сложную структуру, объединяющую различные виды рынков, каждый из которых имеет собственные сегменты.

Реклама

Для раскрытия сущности финансового рынка охарактеризуем его составляющие. Анализ функционирования финансовых рынков предполагает определенную его сегментацию, расчленение, выделение отдельных функционирующих по своим правилам рынков. Существуют разные подходы к классификации финансовых рынков.

Классификация - по периоду обращения финансовых активов (инструментов). Выделяют следующие виды финансовых рынков: рынок денег и рынок капитала.

На рынке денег продаются-покупаются рыночные финансовые инструменты и финансовые услуги всех ранее рассмотренных видов финансовых рынков со сроком обращения до одного года. Функционирование этого краткосрочного сектора финансовых рынков позволяет предприятиям решать проблемы как восполнения недостатка денежных активов для обеспечения текущей платежеспособности, так и эффективного использования их временно свободного остатка. Финансовые активы, обращающиеся на рынке денег, являются наиболее ликвидными; им присущ наименьший уровень финансового риска, а система формирования цен на них является относительно простой.

На рынке капитала осуществляются сделки аналогично, только со сроком обращения более одного года. Функционирование рынка капитала позволяет предприятиям решать проблемы как формирования инвестиционных ресурсов для реализации реальных инвестиционных проектов, так и эффективного финансового инвестирования (осуществления долгосрочных финансовых вложений). Финансовые активы, обращающиеся на рынке капитала, как правило, менее ликвидны, им присущ наибольший уровень финансового риска и соответственно более высокий уровень доходности.

Классификацию финансовых рынков так же может быть осуществлена по региональному признаку (Таблица 1.1).

Таблица 1.1. Классификация финансовых рынков по региональному признаку [7, с. 341]

| Вид финансового рынка |

Характерные черты |

| Местный |

представлен в основном операциями коммерческих банков, страховых компаний, неорганизованных торговцев ценными бумагами с их контрагентами— местными хозяйствующими субъектами и населением; |

| Региональный |

характеризует финансовый рынок, функционирующий в масштабах области (республики) и наряду с местными неорганизованными рынками включает систему региональных фондовых и валютных бирж: |

| Национальный |

включает всю систему финансовых рынков страны, всех их видов и организационных форм; |

| Мировой |

является составной частью мировой финансовой системы, в который интегрированы национальные финансовые рынки стран с открытой экономикой. |

Основная классификация финансового рынка - по видам обращающихся финансовых активов (инструментов, услуг). Выделяют следующие составляющие финансового рынка (Рисунок 1.1):

- кредитный рынок;

- рынок ценных бумаг (или фондовый рынок);

- валютный рынок;

- страховой рынок;

- рынок драгоценных металлов.

Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и другими), которые берут взаймы и сужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг. Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток. На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги в займы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка, направлять сбережения населения и свободные средства посредническим лицам на инвестиции. [15.с.488]

Кредитный рынок способствует росту производства и товарооборота, движению капиталов внутри страны, трансформации денежных сбережений в капиталовложение, реализации научно-технической революции, обновлению основного капитала. Экономическая роль кредитного рынка заключается в его способности объединить мелкие, разрозненные денежные средства в интересах всего капиталистического накопления. Это позволяет рынку активно воздействовать на концентрацию и централизацию производства и капитала.

Рынок ценных бумаг – это совокупность экономических отношений по поводу выпуска и обращения ценных бумаг как инструментов финансирования и развития экономики. Ценные бумаги как экономическая категория - это права на ресурсы, обособившиеся от своей основы и даже имеющие собственную материальную форму (например, в виде бумажного сертификата, записи по счетам и другие), а также имеющие следующие фундаментальные свойства: обращаемость; доступность для гражданского оборота; стандартность и серийность; документальность; регулируемость и признание государством; рыночность; ликвидность; риск. [21, с. 100].

Механизм функционирования этого рынка позволяет проводить на нем финансовые операции наиболее быстрым способом и по более справедливым ценам, чем на других видах финансовых рынков. Этот рынок в наибольшей степени поддается финансовому инжинирингу — процессу целенаправленной разработки новых финансовых инструментов и новых схем осуществления финансовых операций.

Рынок ценных бумаг делится на первичный и вторичный. Первичными рынками называются те, на которых выпущенные ценные бумаги впервые продаются покупателям. Вторичные рынки ведут торговлю уже находящимися во владении ценными бумагами. Это различие между ними очень важно. Если продана вновь выпущенная акция компании, то выпущенные средства получает эта компания, а если продается акция, выпущенная и проданная ранее, то выпущенные средства идут ее последнему владельцу. Вторичные рынки помогают корпорациям продавать вновь выпущенные ими акции или облигации, повышая их ликвидность.

Фондовый рынок можно классифицировать по различным признакам. В зависимости от места торговли выделяют биржевой и внебиржевой рынок. Соответственно, на биржевом ценные бумаги продаются на бирже, а внебиржевом за ее пределами. В зависимости от уровня регулирования рынок делят на организованный и неорганизованный. По срокам исполнения сделки выделяют кассовый (спотовый) и срочный. На спотовом рынке покупка и оплата осуществляются одновременно. На срочном же рынке инструментами являются производные ценные бумаги, то есть не сами ценные бумаги, а контракты на их покупку или продажу в будущем.

В зависимости от вида ценных бумаг, фондовый рынок подразделяют на рынок долевых, долговых и производных ценных бумаг. Существующие в современной мировой практике ценные бумаги делятся на два класса: основные ценные бумаги и производные ценные бумаги или деривативы.

Валютный рынок - это рынок, где совершаются операции с валютой или же с финансовыми инструментами, основу которых составляет валюта. Успешное развитие валютных отношений возможно при условии существования валютного рынка, на котором можно свободно продать и купить валюту. Без такой возможности экономические контрагенты не смогли бы реализовать свои валютные отношения – не имели бы иностранной валюты для осуществления своих внешних обязательств, не могли бы превратить полученную инвалютную выручку в национальные деньги для выполнения своих внутренних обязательств.

На валютном рынке покупают и продают валюту не только для осуществления платежей, а и для других целей: для спекулятивных операций, операций хеджирования валютных рисков и других. Причем эти операции приобретают все больший широкий размах.

По своему экономическому содержанию валютный рынок – это сектор денежного рынка, на котором уравновешиваются спрос и предложение на такой специфический товар, как валюта.

Страховой рынок характеризует рынок, на котором объектом купли-продажи выступает страховая защита в форме различных предлагаемых страховых продуктов. Потребность в услугах этого рынка существенно возрастает по мере развития рыночных отношений. Субъекты этого рынка, осуществляющие предложение страховой защиты, способствуют аккумуляции и эффективному перераспределению капитала, широко используя накапливаемые средства в инвестиционных целях. Даже в кризисных экономических условиях этот рынок развивается высокими темпами, значительно превышающими темпы развития других видов финансовых рынков.

Обязательные условия существования страхового рынка - наличие общественной потребности в страховых услугах и страховщиков, способных удовлетворить эту потребность. В связи с этим выделяют рынок страховщика и рынок страхователя.

По отраслевому признаку выделяют рынок страхования личного, имущественного и ответственности. В свою очередь каждый из рынков можно разделить на обособленные сегменты, например, рынок страхования от несчастных случаев, рынок страхования домашнего имущества и другие.

На рынке драгоценных металлов осуществляются сделки с ценными металлами, в первую очередь, золотом. Многофункциональность рынка золота связана с тем, что оно является не только общепризнанным финансовым активом и наиболее безопасным средством резервирования свободных денежных средств, но и ценным сырьевым товаром для ряда производственных предприятий. В нашей стране рынок золота является наименее развитым видом финансового рынка из-за отсутствия даже минимально необходимого нормативно-правового его регулирования [6, c. 205].

Рынок золота - рынок, обеспечивающий осуществление международных расчетов, промышленно-бытовое потребление, инвестиции, страхование рисков, осуществление спекулятивных операций.

По степени организации различают биржевые и внебиржевые рынки золота. Золото является объектом биржевой торговли, наряду с другими товарами и финансовыми активами. Биржевой рынок золота - это организованный рынок, представленный биржами драгоценных металлов и драгоценных камней. Внебиржевые рынки золота - консорциумы из нескольких банков, уполномоченных совершать сделки с золотом. Банки осуществляют посреднические операции между покупателями и продавцами, фиксируют средний рыночный уровень цены, а также занимаются очисткой, хранением золота, изготовлением слитков.

К мировым центрам относятся рынки в Лондоне, Цюрихе, Нью-Йорке, Чикаго. Внутренними свободными рынками являются рынки в Париже, Вене, Стамбуле, Милане и другие; несвободными (местными, контролируемыми)- в Афинах и Каире.

В отличие от международных рынков с небольшим количеством участников, на внутренних рынках в большей или меньшей мере существует государственное регулирование. В качестве средств регулирования выступают экономические меры - квотирование, тарифы и налоги, вмешательство в ценообразование. Свободные внутренние рынки регулируются более мягко, как правило, с помощью налоговых методов. Такая политика формально не мешает золоту перемещаться из государства в государство. Регулируемые рынки контролируются более жестко. К ним применяют такие методы, как манипулирование налогами, лицензирование, прямое вмешательство и ценообразование.

Рассмотрим выполняемые финансовым рынком функции. Финансовый рынок состоит из различных сегментов, следовательно и функции этих различных сегментов так же различны. При этом все сегменты этого рынка выполняют и ряд функций, которые наиболее обще отражают сущность финансового рынка в целом. К этим общерыночным функциям можно отнести следующие:

- трансформация сбережений в инвестиции;

- оценка рыночной стоимости финансовых активов;

- обеспечение ликвидности финансовых активов;

- создание инфраструктуры для обмена финансовыми активами;

- страхование рисков.

Посредством финансового рынка, осуществляется аккумуляция свободных денежных средств, распределение и перераспределение их между отраслями экономики, странами и регионами во всемирном масштабе; ускорение и рост эффективности производства. Финансовый рынок регулирует отношения между его участниками, а так же осуществляет контроль за соблюдением норм законодательства, правил торговли, этических норм его участниками.

Финансовый рынок мотивирует юридических и физических лиц на участие в нём, путем предоставления субъектам права на участие в управлении предприятиями, права на получение дохода, права на владение имуществом, возможности накопления капитала, тем самым, выступая мощным стимулятором инвестиционного процесса. Информационная функция финансового рынка заключается в доведении до экономических субъектов рыночной информации об объектах торговли и ее участниках.

Таким образом, национальный финансовый рынок складывается из пяти основополагающих сегментов: кредитный рынок, рынок ценных бумаг, валютный рынок, страховой рынок, рынок драгоценных металлов. В целом финансовый рынок имеет сложную структуру. Роль финансового рынка очень велика, как в развитии отдельного региона и страны, так и развитии мирового хозяйства в целом.

2. Структура финансового рынка. Характеристика его элементов

Термин структура (от лат. structūra — строение) имеет целый спектр значений, встречающихся как в научной, так и в повседневной лексике. Может быть синонимом системы, формы, модели, организации.

В своём основном значении, структура есть внутреннее устройство чего-либо. Внутреннее устройство связано с категориями целого и его частей. Выявление связей, изучение взаимодействия и соподчиненности составных частей различных по своей природе объектов позволяет выявить аналогии в их организации и изучать структуры абстрактно без связи с реальными объектами.

Структура финансового рынка представляет собой взаимосвязь кредитного, фондового, валютного, страхового и рынка драгоценных металлов (Рис. 2.1). В свою очередь, каждый из этих составляющих имеет свою сложную структуру и устройство. Компонентами финансового рынка являются его элементы:

- объекты рынка;

- субъекты рынка;

- инфраструктура рынка;

- органы регулирования и надзора.

Рис. 1.1 Сегменты финансового рынка

Объекты финансового рынка – финансовые активы, обращающиеся на этом рынке. Под финансовыми активами имеются в виду деньги в национальной или иностранной валюте, ценные бумаги, объекты недвижимости, драгоценные металлы, депозиты и кредитные капиталы.

Субъекты финансового рынка – продавцы и покупатели финансовых активов, обращаемых на финансовом рынке. Субъектами могут быть государство, население и организации.

Инфраструктура финансового рынка - это совокупность организационно-правовых форм, опосредующих движение объектов финансового рынка, совокупность институтов, систем, служб, предприятий, обслуживающих финансовый рынок и обеспечивающих его нормальное функционирование.

Более простыми словами, инфраструктура финансового рынка - это комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций.

Эффективность финансового рынка в значительной степени предопределяется уровнем развития его инфраструктуры и качеством организации взаимодействия операторов финансового рынка и институциональных инвесторов с ее элементами. Развитие финансового рынка в конечном счете осуществляется на основе его инфраструктуры и по мере ее развития.

Регулирование финансового рынка - это упорядочение деятельности на нем всех его участников и операций между ними. Регулирование финансового рынка осуществляется органами или организациями, уполномоченными на выполнение функций регулирования.

Регулирование финансового рынка обычно имеет следующие цели:

- поддержка порядка на рынке, создание нормальных условий для работы всех участников рынка;

- защита участников рынка от недобросовестности и мошенничества дельных лиц или организаций, от преступных организаций и преступников вообще;

- обеспечение свободного и открытого процесса ценообразования на ценные бумаги на основе спроса и предложения;

- создание эффективного рынка, на котором всегда имеются стимулы предпринимательской деятельности и на котором каждый риск адекватно вознаграждается;

- в определенных случаях - создание новых рынков, поддержка необходимых обществу рынков и рыночных структур, рыночных начинаний и нововведений и другие;

- воздействие на рынок с целью достижения каких-либо общественных целей (например, для повышения темпов роста экономики, снижения уровня безработицы); и защита общественных интересов на рынке [18, c. 320].

Регулирование финансового рынка осуществляется федеральными органами исполнительной власти - специально созданными для этих целей службами. Федеральная служба по финансовым рынкам (ФСФР) осуществляет функции по принятию нормативных правовых актов, контролю и надзору в сфере финансовых рынков (за исключением страховой и банковской). ФСФР России находится в прямом подчинении Правительству Российской Федерации.

Основные полномочия ФСФР:

- регулирование выпуска и обращения эмиссионных ценных бумаг, в том числе осуществление государственной регистрации выпусков ценных бумаг и отчетов об итогах выпуска ценных бумаг, а также регистрации проспектов ценных бумаг;

- контроль и надзор в отношении эмитентов, профессиональных участников рынка ценных бумаг и их саморегулируемых организаций,

- обобщение применения законодательства и внесение в Правительство Российской Федерации предложений о его совершенствовании и разработка проектов законодательных и иных нормативных правовых актов;

- обеспечение раскрытия информации на рынке ценных бумаг в соответствии с законодательством Российской Федерации;

- организация исследований по вопросам развития финансовых рынков.

В сфере страхования надзорную функцию выполняет Федеральная служба страхового надзора (ФССН). ФССН выполняет функции по контролю и надзору в сфере страховой деятельности, находящийся в ведении Министерства финансов. Основные функции ФССН:

- принятие решений о выдаче или отказе в выдаче лицензий, об аннулировании, ограничении, приостановлении, восстановлении действия и отзыве лицензий страховым компаниям;

- ведение единого государственного реестра субъектов страхового дела и реестра объединений субъектов страхового дела;

- осуществление контроля за соблюдением субъектами страхового дела страхового законодательства, в том числе путем проведения проверок их деятельности;

- обращение в случаях предусмотренных законом в суд с исками о ликвидации субъекта страхового дела — юридического лица или о прекращении субъектом страхового дела — физическим лицом деятельности в качестве индивидуального предпринимателя;

- обобщение практики страхового надзора, разработка и представление в установленном порядке предложений по совершенствованию страхового законодательства, регулирующего осуществление страхового надзора.

Федеральная служба по финансовому мониторингу (ФСФМ) осуществляет функции по противодействию легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, а также выработке государственной политики, нормативно-правовому регулированию и координации деятельности в этой сфере иных федеральных органов исполнительной власти.

За соблюдением конкуренции на рынке финансовых услуг отвечает Федеральная антимонопольная служба (ФАС).

Регулирование и надзор в банковской деятельности осуществляется Центральным Банком.

Посредством всех вышеперечисленных органов происходит государственное регулирование финансового рынка. Следует отметить, что в структуре финансового рынка существует и такой элемент, как саморегулируемые организации (СРО). СРО профессиональных участников рынка ценных бумаг — некоммерческая организация, основанная на членстве профессиональных участников рынка ценных бумаг, осуществляющая свою деятельность на основании лицензии, выданной ФСФР. Наиболее крупными СРО в России являются Национальная ассоциация участников фондового рынка (НАУФОР) и Профессиональная Ассоциация Регистраторов, Трансфер-Агентов и Депозитариев (ПАРТАД).

Задачи саморегулируемых организаций:

- обеспечение условий профессиональной деятельности на рынке ценных бумаг;

- соблюдение стандартов профессиональной этики;

- защита интересов владельцев ценных бумаг и иных клиентов профессиональных участников рынка ценных бумаг;

-установление правил и стандартов проведения операций с ценными бумагами, обеспечивающих эффективную деятельность на рынке ценных бумаг.

Далее рассмотрим элементы по каждому конкретному субъекту финансового рынка и охарактеризуем их.

На рынке ценных бумаг объектом купли-продажи (финансовым активом) являются все виды ценных бумаг, выпущенных предприятиями, различными финансовыми институтами и государством.

В соответствии со статьей 142 Гражданского кодекса РФ, ценной бумагой является документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача которых возможны только при его предъявлении.

Согласно закону «О рынке ценных бумаг», к ценным бумагам относятся следующие их виды: акция, государственная облигация, облигация, вексель, чек, депозитный и сберегательный сертификаты, банковская сберегательная книжка на предъявителя, коносамент, приватизационные ценные бумаги. При первичном выпуске и размещении ценных бумаг, цены на них устанавливаются эмитентами. Далее цены устанавливаются на биржевых торгах, путем заключения сделок по покупке и продаже ценных бумаг. Цена данного финансового актива соответствует цене последней сделки. На валютном и рынке драгоценных металлов ценообразование происходит подобным образом. Субъектами на фондовом рынке выступают инвесторы и эмитенты. На финансовом рынке эмитенты выступают исключительно в роли продавца ценных бумаг с обязательством выполнять все требования, вытекающие из условий их выпуска. Эмитентами ценных бумаг могут являться государство и юридические лица, созданные, как правило, в форме акционерных обществ. Кроме того, на национальном финансовом рынке могут обращаться ценные бумаги, эмитированные нерезидентами. Инвесторы - субъекты финансового рынка, вкладывающие свои денежные средства в разнообразные виды ценных бумаг с целью получения дохода. Этот доход формируется за счет получения инвесторами процентов, дивидендов и прироста курсовой стоимости ценных бумаг. Инвесторы, осуществляющие свою деятельность на финансовом рынке, классифицируются по ряду признаков. По своему статусу они подразделяются на индивидуальных и институциональных инвесторов. По целям инвестирования выделяют стратегических (приобретающих контрольный пакет акций для осуществления стратегического управления предприятием) и портфельных инвесторов (приобретающих отдельные виды ценных бумаг исключительно в целях получения дохода). По принадлежности к резидентам на национальном финансовом рынке различают отечественных и иностранных инвесторов.

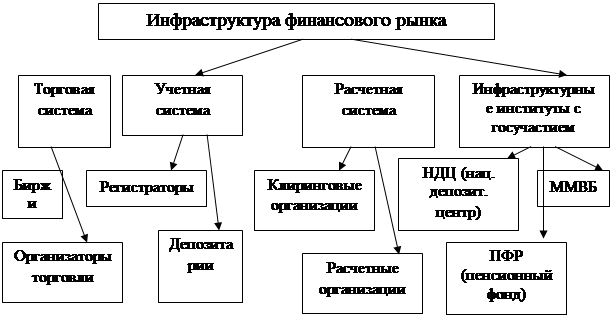

В рамках инфраструктуры финансового рынка (и фондового рынка в частности) можно выделить ее основные составляющие (рисунок 2.2)[16, c. 260]:

- торговая система как совокупность элементов инфраструктуры, включающая биржи и иных организаторов торговли, обеспечивающих куплю/продажу финансовых инструментов;

- расчетная система как совокупность элементов инфраструктуры, включающая банки и небанковские кредитные и клиринговые организации, обеспечивающая клиринг сделок с финансовыми инструментами, ведение денежных счетов участников торговли финансовыми инструментами и их клиентов и осуществление расчетов по ее результатам;

- учетная система как совокупность элементов инфраструктуры, включающая регистраторов и депозитариев, обеспечивающая фиксацию и учет перехода прав собственности на финансовые инструменты в результате их обращения.

Рис. 2.2 Обобщенная схема организации финансового рынка [ 15, с. 231] Рис. 2.2 Обобщенная схема организации финансового рынка [ 15, с. 231]

Ключевое место в инфраструктуре фондового, валютного и рынка золота занимают биржи. Как изначальные регуляторы рынков, классические фондовые биржи исторически являются предшественниками органов государственного регулирования на рынках капитала. Фактически регулирование всей организованной торговли финансовыми инструментами изначально сосредоточилось в руках бирж. Впоследствии, стараясь убедить инвесторов в том, что они защищены от злоупотреблений корпораций, бумаги которых допущены к торгам, фондовые биржи внедрили для листингованных компаний стандарты корпоративного управления. Биржи установили свои собственные положения, определяющие то, как осуществляется процесс торговли финансовыми инструментами, предложив стандартизированные форматы торговых контрактов брокерам и инвесторам [23, c. 67].

Задачи фондовой биржи:

- предоставление централизованного места, где может происходить как продажа ценных бумаг их первым владельцам, так и вторичная их перепродажа;

- выявление равновесной биржевой цены;

- аккумулирование временно свободных денежных средств и способствование передаче права собственности;

- обеспечение гласности, открытости биржевых торгов;

- обеспечение арбитража;

- обеспечение гарантий исполнения сделок, заключенных на бирже;

Крупнейшие фондовые биржи находятся в Нью-Йорке, Лондоне, Франкфурте, Шанхае, Сингапуре.

В России основные торги ценными бумагами происходят на Московской межбанковской валютной бирже (ММВБ) и бирже Российской Торговой Системы (РТС);

Депозитарий ценных бумаг - юридическое лицо, предоставляющее услуги основным участникам фондового рынка по хранению ценных бумаг не зависимо от формы их выпуска с соответствующим депозитным учетом перехода прав собственности на них. Взаимоотношения между депозитарием ценных бумаг и депонентом регулируются соответствующими правовыми нормами и условиями депозитарного договора. Деятельность депозитария ценных бумаг подлежит обязательному государственному лицензированию.

Регистратор ценных бумаг (или держатель их реестра). Им является юридическое лицо, осуществляющее сбор, фиксацию, обработку, хранение и предоставление данных о реестре владельцев ценных бумаг эмитента. Этот реестр представляет собой всех зарегистрированных владельцев с указанием количества, номинальной стоимости и категории принадлежащих им ценных бумаг на определенную дату.

Расчетно-клиринговые центры. Они представляют собой учреждения, обслуживающая деятельность которых заключается в сборе, сверке и корректировке информации по заключенным сделкам с ценными бумагами, а также в осуществлении зачета по их поставкам и расчетов по ним. Такие центры создаются обычно при фондовых и товарных биржах.

Инвестиционные дилеры или андеррайтеры - специальные банковские учреждения или компании, занимающиеся первичной продажей эмитированных акций и облигаций путем покупки новых их эмиссий и организации подписки (реализации) их участникам вторичного фондового рынка мелкими партиями.

Информационно-консультационные центры - они обслуживают основных участников всех видов финансовых рынков, как индивидуальных, так и институциональных. В составе таких центров имеются квалифицированные маркетологи, юристы, финансовые эксперты, инвестиционные консультанты и другие специалисты по операциям на финансовом рынке. Система таких центров получила широкое развитие в странах с развитой рыночной экономикой (у нас такие услуги оказывают в основном финансовые посредники).

Финансовым активом на валютном рынке (форексе) является иностранная валюта и финансовые инструменты, обслуживающие операции с ней.

Субъектами валютного рынка являются продавцы и покупатели валюты. Ими выступают государство, банки, организации и физические лица.

Основными инфраструктурными элементами валютного рынка являются банки, брокерские компании, валютные биржи. Ведущее место среди посредников валютного рынка занимают банки. Поскольку они ведут счета (национальные и инвалютные) и имеют развитые системы телекоммуникации, им очень удобно выполнять поручения клиентов по купле-продаже валюты. Банки постоянно торгуют валютой внутри страны и за ее пределами как непосредственно один с одним, так и через валютные биржи. Для этого банки должны получить лицензию от центрального банка.

Валютный рынок имеет свою структуру, которая включает национальные (местные) рынки, международные рынки и мировой рынок. Они различаются по масштабам и характерам валютных операций, количеством валют, уровнем правового регулирования и другими.

На рынке драгоценных металлов финансовым активом выступает золото, либо другие драгоценные металлы и камни. Субъекты и инфраструктура этого рынка схожа с валютным рынком.

Объектом экономических отношений на кредитном рынке выступают кредитные ресурсы, а также финансовые документы, обращение которых предполагает условие возвратности и платности. Субъектами на данном рынке являются заемщики и кредиторы.

Кредиторы предоставляют ссуду во временное пользование за определенный процент. Основной функцией кредиторов является продажа денежных активов (как собственных, так и заемных) для удовлетворения разнообразных потребностей ссудополучателей в финансовых ресурсах. Кредиторами на финансовом рынке могут выступать: государство, коммерческие банки, небанковские кредитно-финансовые учреждения.

Заемщики получают ссуды от кредиторов под определенные гарантии их возврата и за определенную плату в форме процента. Основными заемщиками денежных активов на финансовом рынке выступают государство, коммерческие банки, предприятия и население.

Кредитный рынок – это общее обозначение тех рынков, где существуют предложение и спрос на различные платежные средства. Кредитные сделки опосредуются, как правило, кредитными институтами (банками и другими), которые берут взаймы и сужают деньги, или движением различных долговых обязательств, которые продаются и покупаются на рынке ценных бумаг. Следовательно, кредитный рынок предоставляет средства для инвестиций в распоряжение предприятий и именно на нем происходит перемещение денег из тех секторов экономики, где имеется избыток, в те сектора, которые испытывают в них недостаток.

На кредитном рынке предприятия берут деньги в долг для финансирования своих инвестиций; иногда предприятия дают деньги в займы, но, как правило, производственный сектор больше берет, чем дает. Поэтому можно сказать, что одна из основных задач кредитного рынка, направлять сбережения населения и свободные средства посредническим лицам на инвестиции. А банки являются основными инфраструктурными учреждениями и способствуют эффективному функционированию как кредитного, так и финансового рынка в целом.

Цена за предоставленный займ – это проценты по выплате за кредит. Проценты устанавливаются банками самостоятельно. Проценты по кредитам и депозитам должны быть привязаны к ставке рефинансирования, которую устанавливает Центральный Банк. Но на практике же мы видим, что банки устанавливают проценты в разы превышающие эту учетную ставку.

Страховой рынок – финансовым активом здесь выступает страховая защита в виде различных страховых продуктов. Это - весьма своеобразный объект финансовых отношений. Только ему присущи такие черты, как создание специальных денежных фондов, их использование исключительно при наступлении обозначенных событий, вероятный характер этих событий.

Мнения разных авторов расходятся по поводу этого звена. Некоторые из них рассматривают страховой рынок как инфраструктуру финансового рынка, а некоторые и вовсе не выделяют страховой рынок, как отдельный сегмент финансового рынка. Тем не менее, общепринято выделять этот рынок именно как отдельный сегмент.

На страховом рынке основными субъектами выступают страховщики и страхователи.Страховщики реализуют различные виды страховых услуг (страховых продуктов). Основной функцией страховщиков на финансовом рынке является осуществление всех видов и форм страхования путем принятия на себя за определенную плату разнообразных видов рисков с обязательством возместить субъекту страхования убытки при наступлении страхового события.

Основными страховщиками являются: страховые фирмы и компании отрытого типа (предоставляющие страховые услуги всем категориям субъектов страхования); кэптивные страховые фирмы и компании - дочерняя компания в составе холдинговой компании (финансово-промышленной группы), созданная с целью страхования преимущественно субъектов хозяйствования, входящих в ее состав; компании по перестрахованию риска (перестраховщики), принимающие часть (или всю сумму) риска от других страховых компаний (основной целью операций перестрахования является дробление крупных рисков для сокращения сумм возмещаемого убытка первичным страховщиком при наступлении страхового события).

Страхователи субъекты финансового рынка, покупающие страховые услуги у страховых компаний и фирм с целью минимизации своих финансовых потерь при наступлении страхового события. Страхователями выступают как юридические, так и физические лица.

Ценообразование на страховом рынке существенно отличается от других сегментов. Цены на страховые услуги устанавливаются исходя из вероятности наступления страхового случая и прочих факторов.

Из инфраструктурных субъектов можно выделить страховых брокеров (агентов). Основу доходов страховых брокеров составляют комиссионные выплаты от суммы заключенных ими сделок.

Таким образом, на финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные.

Основными субъектами на финансовом рынке являются продавцы и покупатели финансовых активов. Участники, осуществляющие вспомогательные функции на финансовом рынке представлены многочисленными субъектами его инфраструктуры. Инфраструктура финансового рынка представляет собой комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций.

Товаром на финансовом рынке является финансовый актив. Эти объекты не однородны и специфичны для каждого из сегментов.

Инфраструктурная система и основные институты финансового рынка действуют в тесном взаимодействии. Ключевое место в торговой системе и вообще в инфраструктуре финансового рынка занимают биржи.

Основными признаками развитого финансового рынка являются: стабильность нормативно-правовой базы; информационная прозрачность операций и участников рынка; достаточно большой круг участников и высокотехничная инфраструктура. Наличие этих признаков обеспечивает коммерческим организациям быстрое и эффективное привлечение денежных средств.

3. Роль финансового рынка в развитии экономики современной России

Текущий глобальный финансовый кризис – самый значительный за последние 70 лет, после него рынки будут иметь принципиально иную структуру и модель роста. Можно сказать, что история финансовых рынков разделилась на две части: до кризиса и после. Вряд ли можно найти что-либо более подверженное неопределенности, чем состояние финансовых рынков. Финансовая сфера во многом зависит от степени доверия или недоверия к ней и всегда усиливает действие того фактора, который превалирует. Именно это делает финансовые рынки опасными [22, с.4].

Российские участники финансового рынка в первой половине 2008 г. предприняли ряд мер, направленных на снижение рисков, связанных с глобальным финансовым кризисом. Например, отдельные банки начали сокращать объем чистых внешних заимствований. Растущая стоимость заимствований на внутреннем депозитном рынке в сочетании с неясными перспективами привлечения внешних заимствований обусловила повышение ставок по банковским кредитам и доходности корпоративных облигаций. Однако изменения затронули лишь отдельные сегменты российского финансового сектора и при этом не всех его участников. На финансовом рынке вплоть до начала августа 2008 г. сохранялись основные тенденции, сложившиеся в период благоприятной конъюнктуры внешних рынков. Вместе с тем продолжали расти и риски, связанные с этими тенденциями [14, с.17].

Во втором полугодии 2008 г. ситуация в мировой экономике, и в особенности в финансовом секторе, резко ухудшилась. В условиях усилившегося дефицита ликвидных средств участники мирового финансового рынка сокращали свои инвестиции в экономики стран с формирующимися рынками, в частности в российскую.

Таким образом, можно сделать вывод, что дестабилизация мирового финансового рынка в 2007-2008 гг. привела к существенному ухудшению конъюнктуры российского рынка вследствие снижения и удорожания внешнего фондирования, оттока частного капитала с российского рынка и снижения взаимного доверия участников финансового рынка. В той или иной мере эти факторы затронули все сегменты российского рынка, приведя к снижению котировок ценных бумаг, росту ставок на всех сегментах рынка.

В первом полугодии 2009 года российский финансовый рынок начал постепенное восстановление, преодолевая последствия глобального финансово-экономического кризиса второй половины 2008 года.

Совокупный объем основных сегментов российского финансового рынка, резко сократившийся во время кризиса, стал увеличиваться. В результате на конец июня 2009 года он превысил ВВП страны (рис. 3). Основной вклад в динамику совокупного объема рыночных ресурсов в рассматриваемый период внес, как и прежде, рынок акций. Капитализация рынка акций на конец первого полугодия 2009 года, по оценке, достигла 42% ВВП, задолженность нефинансового сектора по банковским кредитам составила 41% ВВП, а объем находящихся в обращении долговых ценных бумаг - 20% ВВП. [27].

Рис. 3. Динамика объемных показателей российского финансового рынка.

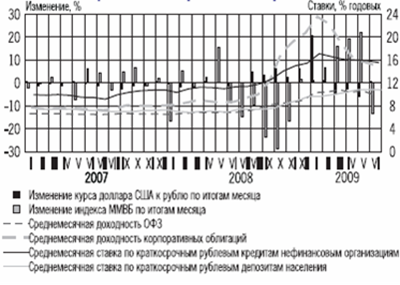

Восстановление началось после того, как в конце января - середине февраля 2009 года валютный, денежный и фондовый рынки достигли своего максимального падения. Были зафиксированы минимальные значения курса рубля к бивалютной корзине, доллару и евро, максимальные за последние годы ставки денежного рынка, минимальные котировки корпоративных ценных бумаг и объемы операций на первичном и вторичном сегментах фондового рынка. В то же время сохранялся высокий уровень кредитных и депозитных ставок банков по основным операциям с нефинансовыми организациями и населением на фоне невысокой активности в сегменте кредитования нефинансовых заемщиков (рис. 4) [27].

Рис. 4. Динамика отдельных ценовых индикаторов российского финансового рынка

Стабилизирующее воздействие на российский финансовый рынок оказали предпринятые в конце 2008 года - начале 2009 года Правительством РФ и Банком России оперативные и масштабные антикризисные меры, которые позволили смягчить наиболее острую фазу кризиса. В то же время стал проявляться эффект от мероприятий, осуществленных центральными банками ведущих зарубежных стран. Со второй половины февраля 2009 года мировые финансовые рынки начали постепенно стабилизироваться, наметились признаки восстановления цен на мировом рынке энергоносителей.

В последующие месяцы улучшение конъюнктуры мировых сырьевых рынков, рост основных зарубежных фондовых индексов, стабилизация ситуации на внутреннем валютном и денежном рынках, начавшийся в апреле-мае нетто-приток частного капитала в Россию ослабляли влияние негативных факторов, способствуя улучшению конъюнктуры российского финансового рынка.

В частности, сравнительно высокий уровень процентных ставок в российской экономике на фоне номинального укрепления рубля к бивалютной корзине способствовал возобновлению притока спекулятивного капитала на российский фондовый рынок.

Ослабление девальвационных ожиданий в отношении рубля, замедление инфляции, прекращение оттока частного капитала позволило Банку России в апреле перейти к понижению ставок по своим операциям с целью содействия снижению ставок в экономике, повышению кредитной активности банков и преодолению спада производства. К концу первого полугодия наметились первые позитивные симптомы на кредитно-депозитном рынке.

Восстановление внутреннего финансового рынка сопровождалось изменением значимости отдельных видов рисков на различных его сегментах. На денежном рынке был в основном преодолен кризис ликвидности, о чем свидетельствуют снижение процентных ставок по рублевым межбанковским кредитам и операциям РЕПО, а также сокращение спроса банков на инструменты рефинансирования Банка России. Однако на долговом рынке повысились кредитные риски, что проявилось в неуклонном росте просроченной задолженности по банковским кредитам нефинансовому сектору и быстром увеличении количества дефолтов по корпоративным облигациям. При этом увеличилась дифференциация заемщиков (банков и нефинансовых организаций) по их кредитному качеству.

Российский финансовый рынок продолжает выполнять присущие ему функции. Взаимосвязь финансового сектора с реальным сектором российской экономики сохранилась, хотя и несколько ослабла.

Финансовый рынок по-прежнему позволяет реализовывать функцию трансформации сбережений в инвестиции, но в ограниченных масштабах по сравнению с докризисным периодом. Ослабление связи финансового и реального секторов проявлялось, прежде всего, в затрудненности доступа на кредитный и фондовый рынки корпоративных заемщиков, не относящихся к категории первоклассных. В этих условиях все большее значение приобретали меры по государственной поддержке системообразующих предприятий различных отраслей экономики.

В первом полугодии 2009 года между сегментами российского финансового рынка сохранялись тесные связи. Несмотря на очень высокую изменчивость ценовых и объемных индикаторов на всех сегментах рынка, динамика этих показателей имела достаточно согласованный характер в течение всего рассматриваемого периода.

Таким образом, в первом полугодии 2009 года российский финансовый рынок в целом выдержал экономические трудности финансового кризиса и начал восстанавливаться. Основные участники финансового рынка продолжали осуществлять свои операции, рыночная инфраструктура функционировала бесперебойно. Дальнейшее развитие российского финансового рынка зависит от взаимодействия многих внешних и внутренних факторов.

Заключение

Финансовый рынок – совокупность экономических отношений по мобилизации, распределению, купле-продаже и эффективному использованию временно свободных денежных средств юридических и физических лиц, а также по трансформации этих средств в капитал предприятий и организаций.

Финансовый рынок призван выполнять следующие функции:

- трансформация сбережений в инвестиции;

- оценка рыночной стоимости финансовых активов;

- обеспечение ликвидности финансовых активов;

- создание инфраструктуры для обмена финансовыми активами;

- страхование рисков.

Основная функция финансового рынка заключается в мобилизации денежных средств вкладчиков для цели организации и расширения производства.

Как показывает мировой опыт, эффективное функционирование финансового рынка невозможно без регулирующей и контролирующей деятельности государственных органов. В условиях становления финансового рынка (и рынка ценных бумаг в частности) функционирование подобных структур приобретает исключительное значение.

Национальный финансовый рынок складывается из пяти основополагающих сегментов: кредитный рынок, рынок ценных бумаг, валютный рынок, страховой рынок, рынок драгоценных металлов. В целом финансовый рынок имеет сложную структуру.

Основными субъектами на финансовом рынке являются продавцы и покупатели финансовых активов. Участники, осуществляющие вспомогательные функции на финансовом рынке представлены многочисленными субъектами его инфраструктуры. Инфраструктура финансового рынка представляет собой комплекс учреждений и предприятий, обслуживающих непосредственных его участников с целью повышения эффективности осуществляемых ими операций.

Товаром на финансовом рынке является финансовый актив. Эти объекты не однородны и специфичны для каждого из сегментов.

Инфраструктурная система и основные институты финансового рынка действуют в тесном взаимодействии. Ключевое место в торговой системе и вообще в инфраструктуре финансового рынка занимают биржи.

Основными признаками развитого финансового рынка являются: стабильность нормативно-правовой базы; информационная прозрачность операций и участников рынка; достаточно большой круг участников и высокотехничная инфраструктура. Наличие этих признаков обеспечивает коммерческим организациям быстрое и эффективное привлечение денежных средств.

В настоящее время российский финансовый рынок не соответствует определению эффективного финансового рынка, то есть среди его свойств отсутствуют полноценное выполнение макроэкономических функций, достаточная емкость, свобода и справедливость. Как следствие, отечественный финансовый рынок неспособен надлежащим образом выполнять функции по трансформации сбережений в инвестиции, образованию и распределению фондов инвестиций, перераспределению рисков и их страхованию, перераспределению собственности и капитала, определению цен финансовых активов, обеспечению механизма совершения сделок с финансовыми активами, уменьшению транзакционных издержек участников рынка, содействию финансовой стабильности.

Список использованных источников

1. Гражданский кодекс Российской Федерации по состоянию на 10 сентября 2008 г.-М.: Проспект, 2008.

2. О рынке ценных бумаг : Федеральный закон от 22.04.1996г., N 39-ФЗ. (изм.от 19.07.2009 г № 205-ФЗ) // Информ.- правов. система «Эксперт-Гарант».-Версия от 20.08.09.

3. Об организации страхового дела в Российской Федерации: Федеральный Закон от 27 ноября 1992 № 4015-I (с изм.от 21.06.2004 N 57-ФЗ). // Справочно-правовая система КонсультантПлюс - Последнее обновление 20.11.2009.

4. О валютном регулировании и валютном контроле: Федеральный Закон от 10.12.2003 года № 173-ФЗ ( с изм.от 22.07.2008 г.). // Справочно-правовая система КонсультантПлюс -Последнее обновление 20.11.2009.

5. О банках и банковской деятельности: Федеральный закон от 19.06.2001г., №82-ФЗ // Информ.- правов. система «Эксперт-Гарант». - Версия от 20.08.09 г.

6. Адамбекова А.А. Мировой опыт взаимодействия сегмента финансового рынка// Финансовый бизнес.- 2008.- № 2.- С. 33-41.

7. Амвросов В.А. Финансовый рынок и эндогенный экономический рост// Финансовый бизнес.- 2007.- № 5.- С. 30-35.

8. Арзамасцева К. Развитие новых инструментов российского финансового рынка// Рынок ценных бумаг.- 2007.- № 21.- С. 60-64.

9. Ахметов Р.Р. Вопросы стабильности финансовых рынков и развитие экономической системы// Финансы.- 2008.- № 1.- С.78-80.

10. Боровкова В.А. Основы теории финансов и кредита.- СПб. : Питер, 2004.- 176 с.

11. Бородач Ю.В. Применение опционных контрактов на российском финансовом рынке: Автореф. Дис…канд. Эконэ наук: 08.00.10.- СПб, 2003.- 18 с.

12. Джумов А.М. Финансовые рынки в условиях глобализации// Страховое дело.- 2007.- № 9.- С. 35-38.

13. Жук Е. Зарубежная практика регулирования финансовых рынков// Рынок ценных бумаг.- 2008.- № 11.- С. 16-18.

14. Захаров А.В. Нестабильность мировых финансовых рынков: уроки и последствия для России// Деньги и кредит.- 2008.- № 6.- С. 16-19.

15. Колб Р. Финансовые институты и рынки: Учеб.; Пер.с англ.- М. : Дело и Сервис, 2003.- 688 с.

16. Красавина Л.Н. Международные влютно-кредитные и финансовые отношения: Учеб..- М. : Финансы и статистика, 2003.- 606 с.

17. Красавина Л.Н. Российский финансовый рынок: проблемы повышения конкурентоспособности и роли в инновационном развитии экономики// Деньги и кредит.- 2008.- № 3.- С. 62-75.

18. Лансков П.М. Механизм регулирования финансового рынка и его инфраструктуры.- М. : Альпина Бизнес Букс, 2005.- 288 с.

19. Логинов П. Финансово-правовое регулирование кредитных производных финансовых инструментов// Право и экономика.- 2008.- № 3.- С. 48-54.

20. Обзор конъюнктуры мировых финансовых рынков// Деньги и кредит.- 2008.- № 3.- С. 3-10.

21. Руденко В.И. Финансы. Денежное обращение. Кредит: Пособие для подготовки к экзаменам.- М. : Дашков и К, 2006.- 160 с.

22. Садков В.Г. Конкуренция на финансовых рынках: состояние, проблемы, методы регулирования// Финансы и кредит.- 2008.- № 6.- С. 2-11.

23. Саркисянц А. Финансовые рынки: некоторые тенденции последних лет// Бухгалтерия и банки.- 2008.- № 4.- С. 54-64.

24. Суэтин А.А. Наука о финансовых рынках: теория и практика// Финансы и кредит.- 2008.- № 25.- С. 6-15.

25. Суэтин А.А. Финансовые рынки в условиях кризиса: альфа и бета в управлении активами// Финансы и кредит.- 2008.- № 22.- С. 57-63.

26. www.fcsm.ru – офиц. Сайт ФСФР

27. www.gks.ru – офиц. Сайт Росстата

|