Содержание

1. Рынок ценных бумаг как объект исследования

2. Перспективы финансового рынка Приволжского Федерального округа

Тест

Задачи

Список использованной литературы

1. Рынок ценных бумаг как объект исследования

В экономической системе государства фондовый рынок выполняет важные функции, обеспечивая аккумулирование временно свободных денежных средств для инвестирования в перспективные отрасли экономики. Необходимость реализации этих функций накладывает определенные требования на структуру фондового рынка. Структура рынка ценных бумаг требует от его участников выполнения определенных действий, которые приводят к формированию финансовых потоков, движению прав собственности на ценные бумаги и возникновению информационных связей. Структура фондового рынка определяется решаемыми им задачами, а виды профессиональной деятельности – функциональным назначением фондового рынка.

Для того чтобы предпринимать осознанные действия на фондовом рынке, необходимо правильно оценивать его состояние и происходящие на нем процессы. В качестве удобного параметра, характеризующего состояние фондового рынка, используют фондовые индексы, подробно рассмотренные в настоящей главе.

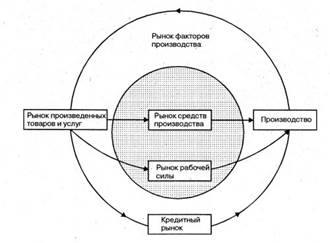

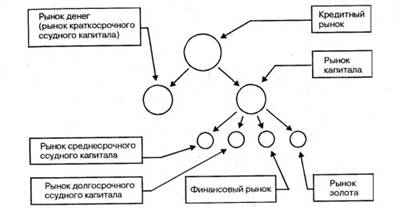

Рынок в целом представляет собой систему отдельных взаимосвязанных рынков (рис. 1). Кредитный рынок наряду с другими – одна из составляющих «большого» рынка. Взаимосвязь различных рынков, их взаимодействие и влияние друг на друга обеспечивают функционирование и устойчивость рынка в целом. Взаимосвязь элементов рынка представлена на рис. 2.

Рис. 1. Структура рынка

Рис. 2. Взаимосвязь элементов рынка

Рассмотрим более подробно кредитный рынок. Он представляет собой специфическую сферу кредитных отношений, где осуществляется движение денежного капитала между заемщиками и кредиторами

• возвратности;

• платности (уплаты процента);

• срочности (возвращения первоначального долга и процентов по нему в оговоренные сроки).

Кредитный рынок можно подразделить на денежный рынок и рынок капиталов. Денежный рынок представляет собой рынок краткосрочного ссудного капитала. Рынок средне- и долгосрочных ссудных капиталов называется рынком капиталов. Финансовый рынок представляет собой часть рынка капиталов, где осуществляются эмиссия и купля-продажа ценных бумаг. Структура рынка капитала представлена на рис. 3.

Реклама

Рис. 3. Структура рынка капитала.

Подобное разграничение достаточно условно и постепенно утрачивает свое значение. На практике постоянно происходит взаимный перелив капитала из одной формы в другую:

краткосрочные вложения трансформируются в средне- и долгосрочные кредиты. При этом обычно используются банковские и государственные гарантии;

вместо получения банковских кредитов осуществляется эмиссия ценных бумаг;

эмитируются долговые ценные бумаги под банковские гарантии;

банковские кредиты выдаются под залог ценных бумаг;

осуществляется кредитование ценными бумагами путем заключения сделок репо и т.п.

С функциональной точки зрения происходит аккумуляция и перераспределение ссудного капитала в целях непрерывности и рентабельности процесса воспроизводства.

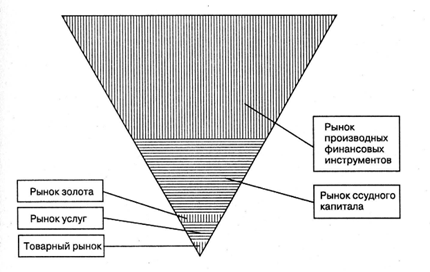

Причем, если в относительных пропорциях сопоставить стоимостные объемы рынков товаров, услуг и кредитов, то объем ссудного капитала будет значительно превосходить свое реальное стоимостное выражение. Качественно соотношение между объемами средств, обращающихся на рынке реальных товаров и услуг, и объемами средств рынка ссудного капитала представлено на рис. 4

Современная денежная система представляет собой структуру, в основе которой заложен механизм кредита. Абсолютно все финансовые инструменты, за исключением золота, являются чьими-то обязательствами: государства (бумажные денежные знаки, государственные ценные бумаги), банков (кредит, депозитные и сберегательные сертификаты, банковская книжка на предъявителя, чеки), акционерных обществ (акции, облигации, векселя), профессиональных спекулянтов фондового рынка (производные финансовые инструменты). Финансовые инструменты выполняют свои функции до тех пор, пока организация, которая их выпустила, отвечает по обязательствам, оформленным этими финансовыми инструментами. В случае банкротства организации ее активы обесцениваются. Причем риски финансовых инструментов более высокого уровня значительно больше рисков их базисного актива. Например:

• риски, заложенные в опционы или фьючерсы, выше рисков ценных бумаг, которые составляют их базисный актив;

• риск операций с акциями выше рисков операций с валютой, в которой выражена их стоимость;

• риски операций с денежными средствами выше рисков операций с реальным товаром.

Рис. 4. Относительные пропорции стоимостных объемов рынков товаров, услуг и кредитов

Реклама

Представленное на рис. 4 соотношение объемов рынков, когда рынок реальных товаров и услуг значительно меньше объема рынка кредитов, является весьма серьезным предупреждением о предпосылках кризисных явлений в мировой экономике.

2. Перспективы финансового рынка Приволжского Федерального округа

Региональное отделение Федеральной службы по финансовым рынкам в Приволжском Федеральном округе (далее – РО ФСФР России в ПриФО) осуществляет свои полномочия на территории 5 субъектов РФ: Нижегородская и Кировская области, Республики Марий Эл, Мордовия и Чувашская Республика. Финансовый рынок в этих регионах в целом можно охарактеризовать как динамично развивающийся, привлекательный для инвесторов. Основой для долгосрочного инвестирования и успешного ведения бизнеса являются авторитет власти, правовые и экономические гарантии инвестиций, развитые транспортные, телекоммуникационные и инженерные инфраструктуры, значительный потенциал трудовых ресурсов, выгодное географическое положение и благоприятные природно-климатические условия.

Формирование развитого финансового рынка, благоприятного инвестиционного и предпринимательского климата способствуют созданию условий для повышения активности деловых кругов и предпосылок для развития реального сектора экономики.

По состоянию на 1 апреля 2008 г. на подведомственных территориях действует около 2 тыс. открытых акционерных обществ. Лидером является Нижегородская область – 855 обществ (44% от общего количества).

Таким образом, количество открытых акционерных обществ стабилизировалось. Резкого уменьшения или увеличения данного показателя не ожидается.

Эмиссионная активность эмитентов регионов в 2007 г. характеризовалась следующими показателями:

1) продолжилась наметившаяся в 2006 г. тенденция к снижению доли заявок на регистрацию выпусков ценных бумаг, связанных с учреждением АО (в 2006 г. подано 387, в 2007 г. – 318 заявок (-18%)), и заявок на регистрацию выпусков, связанных с увеличением уставного капитала (в 2006 г. – 165, в 2007 г. – 125 заявок (-24%)). По сравнению с 2006 годом этот показатель снизился на 24%. Общее количество поданных заявок составило: в 2006 г. – 748, в 2007 г. – 574 (-23%);

2) наблюдалась положительная динамика по зарегистрированным выпускам ценных бумаг. Общее их количество составило: в 2006 г. – 407, в 2007 г. – 455 выпусков (+12%). При этом объем зарегистрированных выпусков составил: в 2006 г. – 2 751,6 млн, в 2007 г. – 6 098,4 млн руб. (+122%) (табл. 2).

Эта динамика обусловлена следующими факторами:

1. С 1 июля 2007 г. РО ФСФР России в ПриФО значительно упрощена процедура регистрации акций, размещенных при создании акционерных обществ путем учреждения (за исключением обществ, созданных на базе имущества должника), а также при реорганизации в форме преобразования организации иной организационно-правовой формы в акционерное общество, в том числе в процессе приватизации. Суть изменений заключается в том, что в случае представления документов, не соответствующих требованиям законодательства, на 14-й день после подачи заявления РО ФСФР России в ПриФО направляет в адрес общества уведомление, содержащее подробные рекомендации по устранению допущенных нарушений без отказа в государственной регистрации выпуска ценных бумаг. При этом сроки прохождения документов сократились более чем в 3 раза (в среднем с 5 до 1,5 мес.).

2. РО ФСФР России в ПриФО проводит активную работу по выявлению акционерных обществ, осуществляющих финансово-хозяйственную деятельность и не прошедших процедуру регистрации выпуска ценных бумаг. Количество таких обществ на подведомственной территории неуклонно снижается.

По эмиссионной активности и по объему выпусков ценных бумаг общества Чувашской Республики находятся на 2-м месте после обществ Нижегородской области.

На 1 апреля 2008 г. на подведомственных территориях, помимо эмитентов, действует 185 организаций-участников финансового рынка, включая филиалы и представительства нерегиональных организаций. По данному показателю Чувашская Республика находится на 2-м месте – 30 участников (16% от общего количества участников). Лидером является Нижегородская область – 110 участников (59%).

Нижегородской области действует 3 профессиональных объединения участников рынка негосударственного пенсионного обеспечения:

Некоммерческая организация «Волго-Вятская Ассоциация негосударственных пенсионных фондов»;

Национальная организация негосударственных пенсионных фондов;

Ассоциация региональных банков России.

В 2007 г. Региональным отделением было проведено 743 проверки, из них 681 эмитентов, 57 профессиональных участников рынка ценных бумаг. В I кв. 2008 г. было проведено 94 проверки, в том числе 41 проверка в Чувашской Республике.

По итогам проверок было выписано 1105 предписаний об устранении нарушений. При этом исполнение предписаний составило 84%[1]

.

В минувшем году РО ФСФР России в ПриФО было возбуждено 417 дел об административных правонарушениях. По результатам рассмотрения дел об административных правонарушениях вынесено 379 постановлений о наложении штрафа.

Общая сумма наложенных штрафов в 2007 г. составила 4984 тыс. руб. Взыскания составили 79%.

Многие полагают, что московские инвестиционные компании имеют больше преимуществ перед региональными. Позволю себе с этим не согласиться. Во-первых, местные компании значительно лучше осведомлены о ситуации в своем регионе. Это позволяет более гибко и чутко реагировать на изменения условий на рынке. Кроме того, обороты региональных компаний, как правило, меньше оборотов московских компаний. Крупные организации достаточно «неповоротливы», не всегда могут с должным вниманием воспринять ту или иную тенденцию, поэтому местные компании динамичнее, с широким кругом возможностей.

Кроме того, немаловажной причиной усиления роли регионального инвестиционного развития является современная инновационная экономика. Успех во многом зависит от того, насколько инновации реагируют на характер местных задач при реализации экономических планов и как тесно взаимодействуют местные элиты в рамках обмена знаниями, выбора правильного вектора развития, оценки результатов и, если необходимо, корректировки направления.

У региональных компаний есть ряд сложных, но решаемых проблем. Часть из них связана с тем, что на сегодняшний день российским законодательством еще не разработана нормативно-правовая база, способная гарантировать эмитенту защиту от недружественных поглощений, корпоративных конфликтов. В этом направлении ведется серьезная работа.

Другой круг проблем связан со спецификой региональных предприятий, которая заключается в том, что подавляющему большинству средних и даже крупных компаний требуются относительно небольшие финансовые вливания. В этом случае стоимость заимствований при низкой капитализации и отсутствии истории заимствований на фондовом рынке оказывается чрезмерно высокой. Высока доля затрат, необходимых для доведения предприятия до определенного стандарта, когда им могут заинтересоваться инвесторы. В целом вывод эмитента на фондовый рынок – пока еще дорогая, почти эксклюзивная услуга, которую необходимо превратить в стандартный рыночный продукт «широкого спроса».

Но даже при наличии перечисленных трудностей и осознании масштабов предстоящей работы по их преодолению можно констатировать, что процесс выхода региональных компаний на фондовый рынок набирает обороты, так как менеджеры и владельцы предприятий понимают, что их компании все более нуждаются в долгосрочных инвестиционных ресурсах в условиях ужесточающейся конкуренции и преддверии вступления России в ВТО.

Следует отметить, что понятие конкуренции вышло за рамки сферы бизнеса. Сегодня достижение конкурентоспособности – первостепенная задача регионов, все более соперничающих между собой за рынки сбыта, инвестиционные и бюджетные ресурсы. Региональные власти вынуждены искать новые пути повышения инвестиционной привлекательности вверенных им субъектов РФ, и использование потенциала финансового рынка является одним из таких путей. Спектр решений будет определяться отраслевыми приоритетами, преимуществами и проблемами каждого конкретного региона. Результатом деятельности местных органов власти становятся разработка и принятие программ, указов, планов, в которых определяются ключевые направления развития региона, его приоритетные задачи, решение которых должно оказать позитивное влияние на экономику. Многие программы уже приняты и успешно выполняются в Приволжском Федеральном округе.

В порядке, определяемом Федеральной службой по финансовым рынкам, РО ФСФР России в ПриФО осуществляет следующие полномочия:

контроль за соблюдением эмитентами, профессиональными участниками рынка ценных бумаг и иными участниками финансового рынка (за исключением организаций, осуществляющих страховую, банковскую и аудиторскую деятельность) требований законодательства о финансовых рынках;

регистрация выпусков эмиссионных ценных бумаг и отчетов об итогах их выпусков, а также проспектов ценных бумаг (за исключением государственных и муниципальных ценных бумаг) и отказ в их регистрации, приостановка эмиссии ценных бумаг;

рассмотрение дел об административных правонарушениях в сфере финансовых рынков, применение мер ответственности, установленных законодательством;

судебная практика по вопросам, относящимся к компетенции Регионального отделения;

участие в системе раскрытия информации в соответствии с законодательством;

сбор отчетности участников финансового рынка;

направление в Федеральную службу по финансовым рынкам представлений о приостановлении действия или аннулировании лицензии в отношении организаций, контроль и надзор за деятельностью которых возложен на Федеральную службу.

В соответствии с законодательством на РО ФСФР России в ПриФО возложены полномочия по проведению проверок участников финансового рынка и сбору отчетности.

В отношении участников финансового рынка РО ФСФР России в ПриФО проводит в основном плановые выездные проверки. По мере возможности они проводятся 1 раз в 2 года в отношении каждого участника финансового рынка (филиала). Таким образом изучается вся деятельность организации, подконтрольная РО. Также осуществляются выездные внеплановые проверки деятельности конкретной организации. Как правило, они проводятся в следующих случаях:

в целях проверки исполнения организацией предписаний ФСФР России (РО ФСФР России в ПриФО) об устранении выявленных нарушений законодательства Российской Федерации и / или принятии мер, направленных на недопущение совершенных нарушений в дальнейшей деятельности организации;

в целях проверки исполнения организацией требований законодательства Российской Федерации о защите прав и законных интересов инвесторов на рынке ценных бумаг;

в случае поступления информации от органов государственной власти о наличии в деятельности организации нарушений федеральных законов, иных нормативных правовых актов Российской Федерации, контроль и надзор за соблюдением которых входит в компетенцию ФСФР России;

в случае получения от физических и / или юридических лиц информации, подтвержденной документами, свидетельствующими о наличии признаков нарушений прав и законных интересов граждан, юридических лиц и индивидуальных предпринимателей и / или признаков нарушений федеральных законов, иных нормативных правовых актов Российской Федерации.

Региональные отделения представляют в ФСФР России отчеты о проведенных выездных проверках организаций по итогам каждого квартала.

Кроме того, РО ФСФР России в ПриФО получает отчетность профессиональных участников рынка ценных бумаг, жилищно-накопительных кооперативов.

Профессиональные участники рынка ценных бумаг, не входящие в саморегулируемые организации, представляют отчетность в РО ФСФР России в ПриФО. Последнее проверяет поступившую отчетность на предмет соответствия ее требованиям законодательства РФ, затем документы передаются в ФСФР России.

В случае несоблюдения профессиональными участниками требований законодательства РФ, а именно нарушения сроков представления отчетности, несоответствия формата представленной отчетности установленным требованиям, представления неполного комплекта документов, нечеткого заполнения форм отчетности, неправильного оформления отчетности, а также выявления иных нарушений законодательства Российской Федерации о профессиональных участниках рынка ценных бумаг, РО ФСФР России в ПриФО выдает профессиональным участникам обязательные для исполнения предписания об устранении выявленных нарушений. Также применяются меры ответственности, установленные законодательством Российской Федерации об административных правонарушениях.

Региональное отделение представляет в ФСФР России сводную информацию о поступившей отчетности, а также информацию об организациях, представивших отчетность с нарушением установленных требований, за определенный период.

Жилищно-накопительные кооперативы представляют в РО ФСФР России в ПриФО квартальную и годовую отчетность в сроки установленные законодательством РФ.

На стадии рассмотрения ежеквартальных отчетов кооперативов о соблюдении нормативов оценки финансовой устойчивости территориальными органами проверяются: своевременность представления отчетности; полнота и правильность оформления отчетности; учредительные документы кооператива на предмет соответствия деятельности кооператива нормам законодательства РФ; иные сведения, установленные законодательством РФ.

В случае несоблюдения кооперативом требований законодательства РФ о представлении отчетности РО ФСФР России в ПриФО направляет организации обязательное для исполнения предписание об устранении выявленных недостатков, а также применяет меры ответственности, установленные законодательством об административных правонарушениях.

По результатам рассмотрения документов РО ФСФР России в ПриФО ежеквартально в срок не позднее 30 дней со дня окончания срока сбора отчетности направляют в ФСФР России сводный отчет, к которому прилагается справка, содержащая данные о кооперативах, представивших отчетность с нарушением законодательства РФ, регулирующего деятельность кооперативов, с указанием конкретного вида нарушения по каждому кооперативу и применении мер ответственности.

В соответствии с требованиями законодательства открытые акционерные общества предоставляют в РО ФСФР России в ПриФО списки своих аффилированных лиц. Если акционерное общество относится к категории публичных, т.е. осуществляло публичное размещение акций, состав отчетности несколько шире. Такие общества предоставляют в Региональное отделение также ежеквартальные отчеты и сведения о существенных фактах, затрагивающих финансово-хозяйственную деятельность. Определенный объем информации публикуется акционерными обществами в Интернете.

Для более оперативного сбора отчетности РО ФСФР России в ПриФО передало соответствующие полномочия в свои территориальные отделы, образованные во всех субъектах Федерации, на территории которых оно осуществляет свою деятельность. То есть эмитенты могут представлять отчетность как непосредственно в Региональное отделение, так и в территориальный отдел по месту своего нахождения.

Работу по контролю и проведению проверок можно условно разделить на 3 направления.

Первое направление – работа по оперативному выявлению нарушений, и прежде всего в области раскрытия информации эмитентами. Акционерные общества обязаны представлять отечность в регистрирующий орган и публиковать ее в Интернете. Именно вторая составляющая в большей мере обеспечивает права инвесторов и способствует прозрачности в корпоративной сфере, поэтому РО ФСФР России в ПриФО в последнее время уделяет пристальное внимание соблюдению эмитентами требований по раскрытию информации в сети Интернет.

Второе направление – проверки на наличие государственной регистрации выпуска ценных бумаг. В соответствии со Стандартами эмиссии акционерное общество обязано подать документы на государственную регистрацию выпуска акций в течение 1 мес. с момента его создания. Несоблюдение этой обязанности влечет для акционеров весьма неблагоприятные последствия: до окончания процедуры регистрации они не могут в полной мере осуществлять права собственника и распоряжаться своими акциями. РО ФСФР России в ПриФО регулярно проводит анализ сведений о вновь созданных обществах с целью выявления подобных нарушений. Информацию о таких обществах предоставляют налоговые органы.

К этому направлению можно отнести контроль над приобретением более 30% акций открытых акционерных обществ. В соответствии с Законом об акционерных обществах лицо, направляющее добровольное или обязательное предложение о приобретении ценных бумаг ОАО, а также уведомление о праве выкупа или требование о выкупе таких ценных бумаг, обязано представить соответствующий пакет документов в органы ФСФР России. РО ФСФР России в ПриФО рассматривает такие документы и в случае выявления нарушений в 15-дневный срок направляет предписание о приведении их в соответствие с требованиями Закона.

Таким образом, задача РО ФСФР России в ПриФО – выявить и пресечь нарушения еще до того, как они повлекут неблагоприятные последствия для инвесторов и рынка.

Плановый контроль построен на других принципах. В рамках планового контроля мы проверяем деятельность организации более детально и за больший период времени.

Одна из задач, которую решает РО ФСФР России в ПриФО, – обеспечение законности при самостоятельном ведении реестра акционеров эмитентами. Работа проводится в форме камеральных проверок, в ходе которых анализируются основные документы системы ведения реестра. К сожалению, практика показывает, что при самостоятельном ведении реестра эмитентами допускается немало нарушений. Основная причина – непрофессионализм сотрудников эмитента. Поэтому мы ждем улучшения ситуации со вступлением в силу 25 августа 2008 г. требований Приказа ФСФР России от 27 декабря 2007 г. В соответствии с названным приказом в штате эмитента, самостоятельно ведущего реестр, должно быть не менее 1 работника, имеющего квалификационный аттестат специалиста финансового рынка по ведению реестра.

Наконец, третье направление – работа с жалобами и обращениями. Предмет контроля в этом случае может быть самым разнообразным, как и содержание жалобы. Значительная часть жалоб, поступающих в Региональное отделение, связана с нарушением прав инвестора на управление акционерным обществом или получение информации. По таким жалобам РО ФСФР России в ПриФО проводит проверки, привлекает нарушителей к административной ответственности, выносит предписания об устранении нарушений. Этих мер, как правило, оказывается достаточно для восстановления прав заявителя.

Организация работы по направлениям, а в их рамках разделение на конкретные задачи санкционируют эффективнее распределять ресурсы, способные обеспечить должный уровень государственного контроля и законности на рынке ценных бумаг.

В данный момент наблюдается дефицит качественной информации, касающейся финансового рынка. На официальном сайте РО ФСФР России в ПриФО размещаются сведения о событиях, происходящих на финансовом рынке, информация по основным направлениям деятельности отделения, нормативно-правовые акты.

Кроме выполнения своих основных функций, РО ФСФР России в ПриФО постоянно проводит консультационно-обучающие семинары, посвященные проблемам, с которыми часто сталкиваются участники финансового рынка, на которых разъясняются спорные моменты, возникающие в работе акционерных обществ и профучастников. Целью подобных мероприятий служит предупреждение нарушений законодательства в сфере рынка ценных бумаг.

На таких встречах эмитенты имеют возможность задать вопросы представителям властных структур, сотрудникам РО ФСФР России в ПриФО, квалифицированным юристам, регистраторам.

Специалисты рассказывают о новейших изменениях законодательства, порядке проведения общих собраний акционеров, разъясняют требования к регистрации эмиссии и раскрытию информации акционерными обществами.

В 2007 г. было проведено 15 таких мероприятий в Чебоксарах, Нижнем Новгороде, Кирове, Йошкар-Оле и Саранске. За I кв. 2008 г. РО ФСФР России в ПриФО провело 4 обучающих семинара, 1 из них прошел в Чебоксарах[2]

. В рамках семинара-практикума были освещены следующие вопросы:

проблемы ведения реестра акционеров;

порядок подготовки и проведения общего собрания акционеров;

основные нарушения при подготовке и проведении общего собрания акционеров и их последствия;

взаимодействие регистратора и акционерного общества в процессе подготовки и проведения общего собрания акционеров;

особенности проведения общего собрания акционеров в условиях корпоративного конфликта и др.

Тест

1. К долевым ценным бумагам относятся

А) Акции

2) Сколько обобщающих блоков включает система показателей рынка ценных бумаг

Б) Два

3) Финансовый анализ эмитента является составной частью

В) как технического так и фундаментального анализов

4) Направленное изменение цен соответствует принципу

Б) Тренда

5) К долевым ценным бумагам относятся

А) Акции

6) Сколько обобщающих блоков включает система показателей рынка ценных бумаг

Б) Два

7) Под структурными сдвигами в статистике понимаются

А) Динамические (временные изменения)

8) Прирост удельного веса может принимать значения в интервале

В) от 0 до 100%

9) В качестве графического образа при построении точечной диаграммы используются:

А) Вертикальные линии с горизонтальными штрихами

10) При построении диаграммы крестиков ноликов переход в следующий столбец осуществляется

Б) При смене направления тренда

11) Бычьим трендом называется

А) Повышательное движение цены

12) Уровень сопротивления обусловлен:

В) благоприятной рыночной коньюнктурой

13) Фигуры, свидетельствующие о кардинальном изменении направления тренда называются

Б) Разворотными

14) При интерпретации верхней плечиковой модели линия шеи соединяет

В) Нижние точки головы

15) Чувствительность скользящей средней к изменениям в динамике цены определяется

Б) направлением тренда

16) При расчете экспоненциальной скользящей средней параметр А определяет

В) степень учета величины текущего уровня

17) Инерционный осциллятор представляет собой

А) Разность текущего и прошлого значения цены

18) Сигнальная линия на графике изображается

Б) пунктиром

Задача 1

Динамика курса цеп на акции двух эмитентов характеризуется следующими данными:

| Эмитенты |

Курс цен на акции, усл. ден. ед. |

Количество проданных акций, тыс, шт. |

| базисный период |

отчетный период |

базисный период |

отчетный период |

| А |

1,9 |

1,4 |

3,0 |

5,0 |

| В |

1,8 |

2,0 |

1,5 |

2,5 |

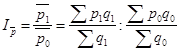

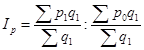

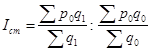

Определите средний курс акций в базисном и отчетном периодах в целом по двум видам акций; проанализируйте динамику курса с помощью системы индексов переменного, постоянного составов и индекса структурных сдвигов.

Индекс переменного состава:

I = ((1.4*5+2*2.5)/(5+2.5)) / ((1.9*3+1.8*1.5)/(3+1.5)) = ((7+5)/7.5)/((5.7+2.7)/4.5) = (1.6/1.87) = 0.86 = ((1.4*5+2*2.5)/(5+2.5)) / ((1.9*3+1.8*1.5)/(3+1.5)) = ((7+5)/7.5)/((5.7+2.7)/4.5) = (1.6/1.87) = 0.86

Индекс постоянного состава

Ip = 1.6/((1.9*5+1.8*2.5)/7.5) = (1.6/(9.5+4.5)/7.5) = 0.86

Индекс структуры

Iст = 1,87/1,87 = 1

Это означает, что в среднем по двум эмитентам цены на акции не изменились.

Задача 2

Из таблицы Приложения 1, учебно-практического пособия В.Г. Минашкина «Статистика фондового рынка», 2007 год. (результаты объема торгов акциями АО «ЛУКОЙЛ») в соответствии с Вашим вариантом выберите необходимые исходные данные:

| Вариант |

Начало периода |

Конец

периода

|

| 1 |

14.06.05 |

01.08.05 |

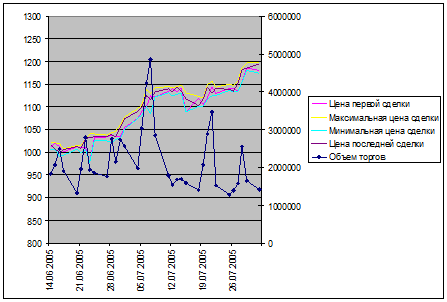

По данным вашего варианта постройте следующие биржевые чарты:

1) Линейный график

2) гистограмму;

3) Проведите анализ полученных графических образов.

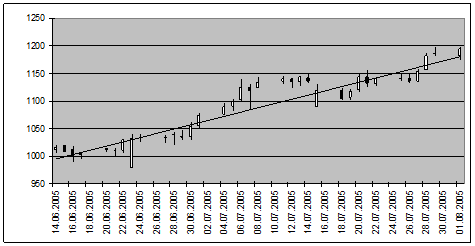

Рис. 1. Линейный график

Рис. 2. Гистограмма

Из графиков мы видим, что за анализируемый период существовала повышательная тенденция на рост акций компании Лукойл. В основном превалировала бычья тенденция. Объемы торгов были максимальными в начале июля, а концу июля наоборот, резко снизились объемы торгов.

Задача 3

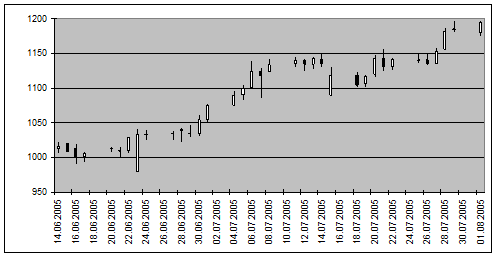

Из таблицы Приложения 1, учебно – практического пособия В.Г. Минашкина «Статистика фондового рынка», 2007 год. (результаты объема торгов акциями АО «ЛУКОЙЛ») в соответствии с Вашим вариантом выберите необходимые исходные данные для анализа динамического ряда и на основе полученных результатов сделайте выводы:

| Вариант |

Начало периода |

Конец периода |

| 1 |

14.06.05 |

01.08.05 |

Решение

Из графика мы видим, что за анализируемый период существовала повышательная тенденция. В основном превалировала бычья тенденция. Откаты были, но они были несущественны.

Задача 4

Динамика оборотов торгов по видам ценных бумаг па ММВБ характеризуется следующими данными (млрд. руб.):

Вид ценных

бумаг

|

2006 |

2007 |

| ГКО – ОФЗ |

200,6 |

200,9 |

| Облигации |

2,8 |

15,3 |

| Корпоративные облигации |

35,1 |

58,1 |

| Акции |

472,0 |

707,5 |

| Векселя |

1250 |

346 |

По приведенным в таблице данным для каждого отчетного периода рассчитайте удельный вес каждой бумаги.

Решение

Вид ценных

бумаг

|

2006 |

Структура, % |

2007 |

Структура, % |

| ГКО – ОФЗ |

200,6 |

10,2 |

200,9 |

15,1 |

| Облигации |

2,8 |

0,1 |

15,3 |

1,2 |

| Корпоративные облигации |

35,1 |

1,8 |

58,1 |

4,4 |

| Акции |

472 |

24,1 |

707,5 |

53,3 |

| Векселя |

1250 |

63,8 |

346 |

26,1 |

| Итого: |

1960,5 |

100,0 |

1327,8 |

100,0 |

Задача 5

Рассчитайте доходность государственных краткосрочных облигаций (ГКО) в годовом исчислении за 150 дней до погашения, цена приобретения облигации 75%.

Решение

Методика расчета доходности ГКО к погашению была предложена ЦБ РФ в Письме от 5 сентября 1995 года, по которой:

Н – Р 365

in

= () · · 100%,Р t

где: in

- доходность ГКО к погашению;

Н – номинал облигации, рубли;

Р – цена облигации, рубли;

t– срок до погашения облигации, дней.

Поэтому:

100,0 – 75,0 365

Доходность ГКО к погашению = · · 100 = 81,1%.75,0 150

Список использованной литературы

1. Иванов Ю.Н. Экономическая статистика. – М.: ИНФРА-М, 2008. – 736 с.

2. Меладзе В. Курс технического анализа. – М.: Серебряные нити, 1997.

3. Минашкин В.Г. Статистический анализ структурных изменений на рынке ценных бумаг. – М: Финансы и статистика, 2001.

4. Минашкин В.Г. Статистика фондового рынка: методология технического анализа. – М.: МЭСИ, 2001.

5. Мэрфи Джон Дж. Технический анализ фьючерсных рынков: теория и практика, – М: Диаграмма, 2001. Швагер Д. Технический анализ. Полный курс. – М.: Альнина паблитер, 2002.

6. Шишкин О. Перспективы финансового рынка Приволжского Федерального округа. // «Рынок ценных бумаг», №10, 2008.

7. Эрлих А.А. Технический анализ товарных и финансовых рынков. Прикладное пособие. – М.: ИНФРА-М, 2002.

8. www.fcsm.ru

9. www.ftnmarket.ru

1.

Шишкин О. Перспективы финансового рынка Приволжского Федерального округа. // «Рынок ценных бумаг», №10, 2008, стр. 54.

2.

Шишкин О. Перспективы финансового рынка Приволжского Федерального округа. // «Рынок ценных бумаг», №10, 2008, стр. 59.

|