Глава 1. Теоретические основы анализа рентабельности и ликвидности предприятия

1. Анализ рентабельности предприятия

В условиях рыночной экономики эффективность производственной, инвестиционной и финансовой деятельности выражается в финансовых результатах.

Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности.

Прибыль является главным результатом деятельности предприятия, однако, абсолютные показатели прибыли не всегда дают четкое представление об эффективности деятельности коммерческих организаций, так как одни и те же суммы прибыли могут быть получены в различных экономических условиях. Для измерения эффективности деятельности коммерческих организаций применяются показатели рентабельности.

Рентабельность отражает уровень прибыльности или доходности. Показатели рентабельности – это относительные показатели (коэффициенты) в которых сумма прибыли сопоставляется с каким-либо другим показателем, отражающим условия хозяйствования, например с суммой выручки от продаж, суммой собственного капитала и др.

Предприятие считается рентабельным, если доходы от реализации продукции (работ, услуг) покрывают издержки производства (обращения) и, кроме того, образуют сумму прибыли, достаточную для нормального функционирования предприятия.

Для оценки эффективности финансово-хозяйственной деятельности организации могут быть использованы различные показатели рентабельности, которые условно можно объединить в следующие группы:

Показатели, характеризующие окупаемость издержек производства и инвестиционных проектов.

Показатели, характеризующие рентабельность продаж.

Показатели, характеризующие доходность капитала и его частей.

1.1 Рентабельность производственной деятельности

Рентабельность производственной деятельности исчисляется путем отношения прибыли от реализации или чистой прибыли от основной деятельности, или суммы чистого денежного потока, включающего чистую прибыль и амортизацию отчетного года, к сумме затрат по реализованной продукции.

Затратоотдачу рассчитаем по формуле (…):

(…) (…)

где  - прибыль от продаж; - прибыль от продаж;

- затраты на производство и реализацию продукции. - затраты на производство и реализацию продукции.

2006 г.:

2007 г.:

Она показывает величину прибыли или самофинансируемого дохода с каждого рубля, затраченного на производство и реализацию продукции, и может рассчитываться в целом по предприятию, отдельным его сегментам и видам продукции. Последний показатель точнее предыдущих отражает результаты деятельности предприятия, поскольку учитывает не только чистую прибыль, но и все величину собственных заработанных средств, поступающих в свободное распоряжение предприятия из оборота. Сумма прибыли может быть сравнительно небольшой, если предприятие применяет ускоренный метод начисления амортизации, и наоборот. Однако в совокупности эти две величины довольно реально отражают доход предприятия, который может быть использован в процессе реинвестирования.

Реклама

Аналогичным образом определяется окупаемость инвестиционных проектов: полученная или ожидаемая сумма прибыли или чистого денежного потока от проекта соотноситься с величиной инвестиций в данный проект.

1.2 Рентабельность продаж

Рентабельность продаж (оборота) характеризует эффективность производственной и коммерческой деятельности: сколько прибыли имеет предприятие с рубля продаж.

1. Рентабельность продаж показывает, сколько прибыли приходится на единицу реализованной продукции.

Рентабельность продаж рассчитывается по формуле (…):

(…) (…)

где  - выручка от продаж. - выручка от продаж.

Рентабельность продаж рассчитаем по формуле (…):

2006 г.:

2007 г.:

2. Чистая рентабельность показывает, сколько прибыли приходится на единицу выручки.

Чистую рентабельность рассчитаем по формуле (…):

(…) (…)

где  - чистая прибыль. - чистая прибыль.

2006 г.:

2007 г.:

3. Валовая рентабельность показывает, сколько валовой прибыли приходится на единицу выручки.

Валовую рентабельность рассчитаем по формуле (…):

(…) (…)

где  - валовая прибыль. - валовая прибыль.

2006 г.:

2007 г.:

1.3 Рентабельность капитала

Рентабельность капитала исчисляется отношением брутто-прибыли или чистой прибыли к среднегодовой стоимости всего инвестиционного капитала или отдельных его слагаемых: собственного, заемного, перманентного, основного, оборотного, операционного капитала и т.д. Исходя из перечисленного, основными показателями рентабельности этой группы являются:

1. Рентабельность собственного капитала – показывает эффективность использования собственного капитала.

Рентабельность собственного капитала рассчитаем по формуле (…):

(…) (…)

где  - средняя стоимость собственного капитала. - средняя стоимость собственного капитала.

2006 г.:

2007 г.:

2. Экономическая рентабельность – показывает эффективность использования всего имущества организации.

Экономическую рентабельность рассчитаем по формуле (…):

Реклама

(…) (…)

где  - средняя стоимость активов. - средняя стоимость активов.

2006 г.:

2007 г.:

3. Рентабельность перманентного капитала – показывает эффективность использования капитала, вложенного в деятельность организации на длительный срок.

Рентабельность перманентного капитала рассчитаем по формуле (…):

(…) (…)

где  - средняя стоимость долгосрочных обязательств. - средняя стоимость долгосрочных обязательств.

2006 г.:

2007 г.:

Коэффициент устойчивости экономического роста рассчитаем по формуле (…):

(…) (…)

где  - дивиденды, выплаченные акционерам. - дивиденды, выплаченные акционерам.

(у меня нет акций)

Таблица. Расчет показателей рентабельности

| Наименование показателя |

Значение в 2006 г., % |

Значение в 2007 г., % |

Изменение, % |

| Рентабельность продаж |

3 |

1 |

-2 |

| Чистая рентабельность |

6 |

2 |

-4 |

| Экономическая рентабельность |

18 |

20 |

2 |

| Рентабельность собственного капитала |

47 |

80 |

33 |

| Валовая рентабельность |

10 |

3 |

-7 |

| Затратоотдача |

3 |

1 |

-2 |

| Рентабельность перманентного капитала |

47 |

80 |

33 |

Из таблицы … видно, что в отчетном году по сравнению с предыдущим произошли следующие изменения:

рентабельность продаж снизилась на 2%;

чистая рентабельность – на 4%;

экономическая рентабельность увеличилась на 2%, что говорит о повышении эффективности использования всего имущества организации;

рентабельность собственного капитала – на 33%, т.е. эффективность использования собственного капитала организации повысилась;

валовая рентабельность снизилась на 7%;

затратоотдача – на 2%

рентабельность перманентного капитала увеличилась на 33%, что свидетельствует о повышении эффективности использования капитала, вложенного в деятельность организации на длительный срок.

1.4 Факторный анализ рентабельности

В ходе изучения рентабельности необходимо провести факторный анализ или моделирование показателей рентабельности по факторным зависимостям. Это позволит достаточно подробно изучить влияние различных факторов на финансовые результаты, определить, конкретные зависимости и тенденции их развития (табл. …).

Таблица

Основные виды рентабельности организации

| Показатели рентабельности |

Алгоритм расчета |

| Рентабельность активов |

|

| Рентабельность собственного капитала |

|

| Рентабельность продаж |

|

| Рентабельность продаж по прибыли до налогообложения |

|

| Рентабельность продаж по чистой прибыли |

|

Рентабельность активов, представленная через показатели интенсивности использования ресурсов, позволяет оценить влияние эффективности использования каждого вида ресурса на прибыльность капитала в целом. Методом цепной подстановки рассчитывается влияние каждого фактора на рентабельность активов по следующей схеме:

Рентабельность активов по исходной факторной модели в базисном периоде рассчитывается по формуле (…):

(…) (…)

где  - рентабельность активов по исходной факторной модели в базисном периоде; - рентабельность активов по исходной факторной модели в базисном периоде;

- материалоемкость в базисном периоде; - материалоемкость в базисном периоде;

- зарплатоемкость в базисном периоде; - зарплатоемкость в базисном периоде;

- амортизациеемкость в базисном периоде; - амортизациеемкость в базисном периоде;

- фондоемкость в базисном периоде; - фондоемкость в базисном периоде;

- загрузка средств в обороте в базисном периоде. - загрузка средств в обороте в базисном периоде.

Рентабельность активов по конечной факторной модели в базисном периоде рассчитывается по формуле (…):

(…) (…)

где  - рентабельность активов по исходной факторной модели в отчетном периоде; - рентабельность активов по исходной факторной модели в отчетном периоде;

- материалоемкость в отчетном периоде; - материалоемкость в отчетном периоде;

- зарплатоемкость в отчетном периоде; - зарплатоемкость в отчетном периоде;

- амортизациеемкость в отчетном периоде; - амортизациеемкость в отчетном периоде;

- фондоемкость в отчетном периоде; - фондоемкость в отчетном периоде;

- загрузка средств в обороте в отчетном периоде. - загрузка средств в обороте в отчетном периоде.

Влияние материалоемкости рассчитывается по формуле (…):

(…) (…)

где  - влияние материалоемкости. - влияние материалоемкости.

Влияние зарплатоемкости рассчитывается по формуле (…):

(…) (…)

где  - влияние зарплатоемкости. - влияние зарплатоемкости.

Влияние амортизации рассчитывается по формуле (…):

(…) (…)

где  - влияние амортизации. - влияние амортизации.

Влияние фондоемкости рассчитывается по формуле (…):

(…) (…)

где  - влияние фондоемкости. - влияние фондоемкости.

Влияние загрузки средств в обороте рассчитывается по формуле (…):

(…) (…)

где  - влияние загрузки средств в обороте. - влияние загрузки средств в обороте.

Совокупное влияние факторов дает общее изменение рентабельности активов.

Совокупное влияние факторов рассчитывается по формуле (…):

(…) (…)

где  - совокупное влияние факторов. - совокупное влияние факторов.

2. Анализ ликвидности предприятия

Платежеспособностью или ликвидностью принято называть способность предприятия отвечать по своим краткосрочным финансовым обязательствам (текущим пассивам). Срок погашения таких обязательств не превышает одного года. Если же речь идет о способности выполнения долгосрочных финансовых обязательств, то следует использовать понятие финансовой устойчивости предприятия.

Несмотря на то, что понятие «ликвидность» часто связывают только со способностью (легкостью) обращения активов в денежные средства, здесь этот термин рассматривается как синоним понятия «платежеспособность».

Для оценки платежеспособности используется информация, характеризующая общую величину и структуру оборотных (= текущих) активов и краткосрочных обязательств (= текущих пассивов).

Поскольку показатели платежеспособности рассчитываются на основании фактических (ретроспективных) данных бухгалтерской отчетности, их использование для оценки будущей способности не может считаться вполне бесспорным. С этой точки зрения, лучшим способом оценки ликвидности предприятия может быть составление прогнозных финансовых отчетов.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

В зависимости от степени ликвидности, т.е. скорости превращения в денежные средства, активы предприятия разделяются на следующие группы:

А1. Наиболее ликвидные активы – к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения.

А2. Быстрореализуемые активы – дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты и прочие активы.

А3. Медленно реализуемые активы – статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность.

А4. Трудно реализуемые активы – статьи раздела I актива баланса – внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства – к ним относится кредиторская задолженность.

П2. Краткосрочные пассивы – это статьи «заемные средства» и другие статьи разд. V пассива баланса.

П3. Долгосрочные пассивы – это статьи баланса, относящиеся к IV разделу, т. е. долгосрочные кредиты и заемные средства.

П4. Постоянные пассивы или устойчивые – это статьи III раздела пассива баланса.

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения:

А1 ≥ П1

А2 ≥ П2

А3 ≥ П3

А4 ≤ П4

Если выполняются первые три неравенства в данной системе, то это влечет выполнение и четвертого неравенства, поэтому важно сопоставить итоги первых трех групп по активу и пассиву. В случае, когда одно или несколько неравенств имеют противоположный знак от зафиксированного в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе активов компенсируется их избытком по другой группе в стоимостной оценке; в реальной же ситуации менее ликвидные активы не могут заместить более ликвидные.

Более детальным является анализ платежеспособности при помощи финансовых коэффициентов (табл. …). В ходе анализа каждый из приведенных коэффициентов рассчитывается на начало и на конец периода. Если фактическое значение коэффициента не соответствует нормальному ограничению, то оценить его можно в динамике (увеличение или снижение значения).

Таблица

Финансовые коэффициенты ликвидности и платежеспособности

| Наименование показателя |

Экономическое содержание |

Формула расчета |

Интерпретация |

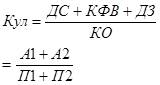

| 1.Коэффициент абсолютной ликвидности |

Характеризует, какую часть краткосрочных обязательств (КО) предприятие может погасить в ближайшее время |

|

Рекомендуемое значение от 0,2-0,5. С помощью ДС и КФВ предприятие должно покрывать 20%-50% КО |

| 2.Коэффициент критической оценки |

Показывает прогнозирование платежеспособности предприятия в условиях своевременного проведения расчетов с дебиторами |

|

Значение должно быть от 0,5-0,8. Низкое значение показателя указывает на необходимость систематической работы с дебиторами, чтобы обеспечить преобразование долгосрочной задолженности в денежные средства |

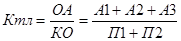

| 3.Коэффициент текущей ликвидности |

Показывает достаточность оборотных активов для покрытия краткосрочных обязательств |

|

Значение должно быть от 1-2. Показывает какую часть обязательств можно покрыть, мобилизовав все оборотные активы |

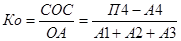

| 4.Коэффициент обеспеченности собственными оборотными средствами |

Характеризует наличие у организации СОС для необходимой текущей деятельности |

|

Значение должно быть выше, чем 0,1 |

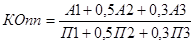

| 5.Коэффициент ликвидности при мобилизации средств |

Показывает зависимость платежеспособности предприятия от материальных запасов |

|

Значение должно быть от 0,5-0,7. Нижняя граница характеризует достаточность запасов для покрытия краткосрочных обязательств |

| 6.Общий показатель платежеспособности |

Предназначен для конкретной оценки платежеспособности |

|

Значение должно быть выше, чем 1 |

Таким образом, в данной главе были рассмотрены теоретические основы анализа рентабельности и ликвидности организации. Разобрана методика анализа рентабельности предприятия в зависимости от размера прибыли и величины производственных факторов, а также по факторам (эффективности).

Рассмотренные методики использованы для написания второй главы данной работы.

3. Анализ финансовых результатов деятельности ООО «Монтажспецстрой»

3.1 Организационная характеристика ООО «Монтажспецстрой»

Общество с ограниченной ответственностью «Монтажспецстрой» (ООО «МСС»), создано в соответствии с Федеральным законом «Об обществах с ограниченной ответственностью», Гражданским кодексом Российской Федерации и действующими нормативно-законодательными актами.

Учредителем общества является физическое лицо, гражданин РФ – Кондауров Владимир Петрович.

ООО «МСС» является коммерческой организацией, основным видом деятельности которой является оптовая реализация черных металлов в первичной форме.

ООО «МСС» создано с целью получения максимальной прибыли.

Директором ООО «МСС» является Кондауров Владимир Петрович, главным бухгалтером – Дворецкая Елена Александровна.

Среднесписочная численность сотрудников ООО «МСС» составляет 32 человека.

Директор общества осуществляет оперативное руководство административной, производственной, хозяйственной и коммерческой деятельностью предприятия.

На менеджеров по продажам согласно должностной инструкции возложены следующие функции и обязанности, такие как:

сбыт, реализация товаров;

поиск клиентов, для реализации товаров;

консультация покупателей о свойствах и назначениях товара;

изучение спроса покупателей.

Юридический адрес ООО «МСС»: г. Магнитогорск, пр. Пушкина, 6, также предприятие имеет в собственности складское помещение с подъездным железнодорожным путем, находящееся по адресу: г. Магнитогорск, ул. Складская, 12.

На складе складируются товары, для дальнейшего формирования заказов покупателей (контейнеров, вагонов).

ООО «МСС» не имеет специальных маркетинговых служб, эти функции возложены на менеджеров по продажам. Анализ спроса на продукцию производится путем анализа потребностей непосредственных потребителей, согласно заявок и спецификаций.

На сегодняшний день установлены стабильные деловые связи со следующими компаниями и предприятиями – продавцами продукции для производства и/или перепродажи товаров:

ОАО «ММЗ», г. Магнитогорск – крепеж;

ОАО «МКЗ», г. Магнитогорск – крепеж;

ООО Торговый Дом «Мечел-Метиз», г. Белорецк – проволока;

прочие поставщики.

Основными клиентами предприятия являются юридические лица, приобретающие данный вид товаров, как для своих нужд, так и для перепродажи.

В настоящее время рынок торговли изделиями из черных металлов достаточно широко развит, поэтому не представляется возможным оценить полностью всю емкость данного рынка. Однако следует учитывать основных конкурентов ООО «МСС», занимающихся реализацией данных видов товаров в г. Магнитогорске:

ООО «Метиз Сервис»;

ООО «УралСибТрейд»;

ООО «УралМетизы»;

ООО «ПромСнабСервис»;

ООО «Метиз М».

|