СОДЕРЖАНИЕ

1. Понятие и признаки финансовых отношений

2. Источники информации для разработки финансового плана

3. Показатель «стоимость чистых активов»: сущность, методика расчёта

4. Амортизационная политика для целей налогообложения

5. Государственное регулирование процесса слияния и поглощения корпораций

6. Стоимостные показатели оценки компании-эмитента и её акций

Список литературы

1. Понятие и признаки финансовых отношений

Наука о финансах базируется на экономической теории, которая включает такое важнейшее звено, как теорию финансов. Теория финансов ― это учение о специфических производственных отношениях, вызванных развитием и функционированием товарно-денежных отношений, а также существованием государства.

Финансы ― историческая категория. Они появились одновременно с государством при расслоении общества на классы. Поэтому сущность финансов, закономерности их развития, сферы действия и роль в процессе общественного воспроизводства определяются природой и функциями государства.

Финансы развивались не только в государственной сфере, значительное развитие получили финансы предприятий различных форм собственности. Учитывая, что финансы предприятий обслуживают кругооборот огромных фондов денежных средств, вопросы эффективного управления средствами предприятий приобретают исключительно важное значение.

Финансы ― это экономическая категория. Она базируется на действии и проявление объективных экономических законов: закона накопления, закона стоимости, закона распределения по труду, закона денежного обращения, закона спроса и предложения.

Как любая экономическая категория финансы имеют свою сущность. Сущность есть философская категория, означающая единую основу, общую для однородных явлений, составляющих одно понятие. Сущность финансов как экономической категории в том, что финансы всегда имеют денежную форму выражения. Обязательным условием существования финансов является реальное движение денежных средств, а причиной ― потребность всех субъектов в денежных средствах для их функционирования. Но финансы отличны от денег, как содержанием, так и выполняемыми функциями. Деньги ― это всеобщий эквивалент, с помощью которого измеряются затраты труда. Финансы ― это экономический инструмент распределения и перераспределения национального дохода, средство контроля за образованием и использованием фондов денежных средств.

Реклама

Финансам присущи три признака, действующих только в совокупности:

- денежных характер финансовых отношений;

- распределительный характер финансовых отношений;

- это денежные отношения, вызванные фактом наличия государства как органа управления.

Любые другие денежные отношения не относятся к финансовым.

Финансы выражают денежные отношения, возникающие между:

- хозяйствующими субъектами в процессе приобретения товарно-материальных ценностей, реализации продукции и услуг;

- государством и предприятиями при уплате налогов в бюджет и финансированием расходов из бюджетов;

- государством и гражданами при внесении ими налогов и добровольных платежей и оказании финансовой помощи;

- отдельными звеньями бюджетной системы при распределении средств;

- хозяйствующими субъектами и страховыми организациями при уплате страховых взносов и возмещении ущерба при наступлении страхового случая;

- между государствами при взаимной торговле и кредитовании.

2. Источники информации для разработки финансового плана

Конечным результатом деятельности предприятия является прибыль. По величине прибыли кредиторы судят о возможностях предприятия по возврату заемных средств, инвесторы – о целесообразности инвестиций в предприятие, поставщики – о платежеспособности предприятия.

Механизм формирования прибыли содержится в «Отчете о прибылях и убытках».

Разработка финансового плана предприятия предусматривает определение основных доходов и расходов, приходящихся на предстоящий период. Баланс доходов и расходов – основной финансовый документ предприятия. Он представляет собой сводную характеристику его финансового состояния, раскрывающую источники формирования капитала предприятия и средства его размещения или использования в текущем или плановом периоде.

Баланс содержит доходы и расходы предприятия, которые должны иметь равновесное состояние своих значений на тот или иной конкретный срок. Бухгалтерский баланс дает наиболее широкий спектр данных для оценки финансового состояния предприятия.

Следующей по важности и информативности формой отчетности является «Отчет о прибылях и убытках». Он включает данные о финансовых результатах деятельности предприятия за отчетный период, такие как прибыль от продаж, финансовый результат от прочей реализации и других финансовых операций, результат от внереализационной деятельности, чрезвычайные доходы и расходы, чистая прибыль (нераспределенная прибыль) отчетного периода.

Реклама

«Отчете об изменениях капитала» приводятся данные об использовании собственного капитала предприятия в разрезе статей: уставный капитал, добавочный, резервный капитал, целевое финансирование, непоступления. Отражены также сведения об оценочных резервах и, справочно, о величине чистых активов.

В «Отчете о движении денежных средств» дается информация о потоках денежных средств по источникам поступлений и направлениям использования.

3. Показатель «стоимость чистых активов»: сущность, методика расчёта

В условиях значительной самостоятельности хозяйствующих субъектов в осуществлении своей производственно-финансовой деятельности особую важность приобретает оценка финансового состояния, инвестиционной привлекательности предприятий, надежности их партнеров. В таких ситуациях практически значимым становится анализ финансовой устойчивости и платежеспособности организации. Для их оценки современные теория и практика экономического анализа выработали многочисленные критерии, среди которых особое место отводится показателю чистых активов.

Широко известный в мировой практике показатель чистых активов стал использоваться для оценки финансового состояния российских предприятий сравнительно недавно. Обязательность его исчисления была введена ч. 1 Гражданского кодекса РФ, вступившей в силу с 1995 г., и рядом других нормативных актов. В ГК РФ этот показатель обозначен в ст. 90 и 99, посвященных раскрытию положений о порядке формирования и изменения размера уставного капитала общества с ограниченной ответственностью и акционерного общества соответственно. В этих статьях определены требования сравнения показателя чистых активов с зарегистрированной величиной уставного капитала при принятии различных решений. Однако определение сущности чистых активов нашло отражение в других нормативных актах. В частности, в приказе Минфина РФ № 10н, ФКЦБ РФ № 03-6/пз от 29 января 2003 г. «О порядке оценки стоимости чистых активов акционерных обществ» под чистыми активами понимается «величина, определяемая путем вычитания из суммы активов АО, принимаемых к расчету, суммы его обязательств, принимаемых к расчету». А в Методических рекомендациях по проведению экспертизы о наличии (отсутствии) признаков фиктивного или преднамеренного банкротства, утвержденных распоряжением ФСДН РФ № 33-р от 8 октября 1999 г. (далее — Методические рекомендации), указывалось, что величина чистых активов характеризует наличие активов, не обремененных обязательствами. Таким образом, чистые активы показывают, насколько активы организации превышают ее обязательства (и краткосрочного, и долгосрочного характера), то есть позволяют оценить уровень платежеспособности предприятия. По своей сути чистые активы можно идентифицировать с величиной собственного капитала, поскольку они отражают уровень обеспеченности вложенных собственниками средств активами организации.

На сегодняшний день в нормативных документах и специальной экономической литературе к исчислению чистых активов (ЧА) не существует однозначного подхода, отсутствует комплексная методика их анализа. Начиная с 1995 г., этот показатель стал отражаться в бухгалтерской отчетности, в частности, в форме № 3 «Отчет об изменениях капитала» (стр. 150). Методика формирования чистых активов в настоящее время определена в приказе Минфина РФ № 10н, ФКЦБ РФ № 03-6/пз от 29 января 2003 г. «О порядке оценки стоимости чистых активов акционерных обществ» и предусматривает следующий их расчет по данным бухгалтерского баланса:

ЧА=А – П,

где А, П — активы и пассивы соответственно, принимаемые для расчета чистых активов[1]

.

Величина активов (А) определяется как сумма внеоборотных активов (стр. 190) и оборотных активов (стр. 290) за вычетом статей «Задолженность участников (учредителей) по взносам в уставный капитал» и «Собственные акции, выкупленные у акционеров». В связи с внесением изменений в содержание бухгалтерской отчетности в соответствии с приказом Минфина РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организаций» в бухгалтерском балансе строка «Собственные акции, выкупленные у акционеров» перенесена из актива в пассив — в раздел III «Капитал и резервы» — как строка, регулирующая уставный капитал. Поэтому сумму активов, принимаемых к расчету чистых активов, теперь не требуется корректировать на названную выше строку баланса.

Величина пассивов (П) рассчитывается как сумма статей «Долгосрочные обязательства» (стр. 590) и «Краткосрочные обязательства» (стр. 690) за вычетом статьи «Доходы будущих периодов» (стр. 640). До выхода названного приказа в состав пассивов включалась статья «Целевые финансирование и поступления» (стр. 450), что было неправомерно, так как она содержит суммы, приравниваемые к собственным.

В целом проведение углубленного анализа чистых активов позволяет выявить пути их повышения (улучшение структуры активов; выбор и использование оптимальных методов оценки товарно-материальных запасов, начисления амортизации основных средств и нематериальных активов; продажа или ликвидация не используемого в деятельности предприятия имущества; увеличение объемов продаж за счет повышения качества продукции, поиска новых рынков ее сбыта, оптимизации ценовой политики; осуществление эффективного контроля состояния запасов, дебиторской и кредиторской задолженности, других активов и пассивов организации). На основе этого появляются возможности роста финансовой устойчивости и платежеспособности хозяйствующего субъекта, его инвестиционной привлекательности.

4. Амортизационная политика для целей налогообложения

С 2006 г. организации в налоговом учете могут использовать так называемую амортизационную премию.

Федеральным законом от 06.06.2005 N 58-ФЗ в ст. 259 НК РФ введен п. 1.1. Согласно этому пункту налогоплательщики с 2006 г. имеют право единовременно включать в состав расходов отчетного (налогового) периода затраты на капитальные вложения в размере не более 10% первоначальной стоимости амортизируемых основных средств (за исключением основных средств, полученных безвозмездно). Аналогичный порядок предусмотрен и для затрат на достройку, дооборудование, модернизацию, техническое перевооружение и частичную ликвидацию основных средств. Единовременное включение в состав расходов 10% от перечисленных затрат получило название амортизационной премии.

Применять амортизационную премию или нет, решает налогоплательщик. Если он не воспользуется предоставленным ему правом применять амортизационную премию, капитальные вложения будут учтены в составе расходов путем начисления амортизации в общеустановленном порядке.

Рассмотрим основные правила применения амортизационной премии.

В Налоговом кодексе не содержится понятия "капитальные вложения". Поэтому на основании п. 1 ст. 11 НК РФ следует обратиться к другим отраслям законодательства Российской Федерации.

Например, ст. 1 Федерального закона от 25.02.1999 N 39-ФЗ "Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений" так трактует понятие капитальных вложений. Это инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое перевооружение действующих предприятий, приобретение машин, оборудования, инструмента, инвентаря, проектно-изыскательские работы.

В свою очередь, под основными средствами в целях налогообложения прибыли понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией (п. 1 ст. 257 НК РФ).

В соответствии с гл. 25 Налогового кодекса амортизация начисляется только по амортизируемому имуществу. Поэтому амортизационная премия используется исключительно в отношении основных средств, которые являются амортизируемым имуществом.

Имущество признается амортизируемым при одновременном выполнении условий, предусмотренных ст. 256 НК РФ:

- оно принадлежит организации на праве собственности (исключение - имущество, закрепленное за унитарным предприятием на праве оперативного управления или хозяйственного ведения);

- используется для извлечения дохода, то есть для производства и (или) реализации продукции (работ, услуг) или для управления организацией;

- его первоначальная стоимость более 10 000 руб.;

- срок полезного использования более 12 месяцев[2]

.

Таким образом, амортизационную премию можно применять, если капитальные вложения осуществлены в объекты основных средств, которые являются амортизируемым имуществом и принадлежат организации на праве собственности.

Факт применения амортизационной премии отражается в учетной политике для целей налогообложения на соответствующий налоговый период.

При использовании амортизационной премии изменяется общий порядок расчета сумм амортизации. Поэтому ее можно либо применять в отношении всех амортизационных групп, либо не применять вовсе. Организация имеет право изменить общий порядок расчета амортизации. Но устанавливать особый порядок по отдельным амортизационным группам или конкретным объектам амортизируемого имущества (в том числе исходя из стоимости основных средств) налогоплательщик не может.

В учетной политике необходимо зафиксировать размер амортизационной премии. Он не должен превышать 10% первоначальной стоимости основных средств и (или) расходов на достройку, дооборудование, модернизацию, техническое перевооружение и частичную ликвидацию основных средств. Такое ограничение установлено п. 1.1 ст. 259 Кодекса. Проще говоря, организация может использовать амортизационную премию в пределах до 10% включительно.

Амортизационная премия применяется:

- при приобретении (создании) объектов основных средств;

- осуществлении расходов, результатом которых является изменение первоначальной стоимости объектов основных средств в случаях достройки, дооборудования, модернизации, технического перевооружения и частичной ликвидации объекта основных средств.

Рассмотрим порядок расчета амортизации в каждом из этих случаев при использовании линейного метода.

Если организация приобретает или создает основное средство.

В этом случае применять амортизационную премию можно в том отчетном (налоговом) периоде, когда начинает начисляться амортизация по объекту основных средств. Дело в том, что расходы в виде амортизационной премии признаются в качестве расходов того отчетного (налогового) периода, на который приходится дата начала амортизации основных средств. Это определено п. 3 ст. 272 Кодекса.

Начисление амортизации по объекту амортизированного имущества начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию (п. 2 ст. 259 НК РФ). Причем основные средства, права на которые подлежат государственной регистрации по законодательству Российской Федерации, включаются в состав соответствующей амортизационной группы с того момента, когда факт подачи документов на регистрацию этих прав был документально подтвержден (п. 8 ст. 258 НК РФ).

Если амортизационная премия применяется в отношении капитальных расходов на приобретение (создание) основных средств, амортизационные отчисления рассчитываются исходя из первоначальной стоимости основных средств за минусом амортизационной премии. При этом первоначальная стоимость основного средства определяется как сумма расходов на его приобретение, сооружение, изготовление, доставку и доведение до состояния, в котором оно пригодно для использования, за вычетом НДС и акцизов.

Таким образом, организация по истечении первого месяца с начала начисления амортизации на объект основных средств вправе учесть в составе расходов и амортизационную премию, и сумму начисленной за этот месяц амортизации.

Итак, чтобы учесть амортизационную премию в составе расходов, необходимо:

- отразить в учетной политике для целей налогообложения применение амортизационной премии ко всем объектам основных средств;

- включить соответствующий объект основных средств в состав амортизируемого имущества (принять его к учету);

- начать начисление амортизации по этому объекту.

Может случиться так, что организация решит продать основное средство, к которому была применена амортизационная премия. В таком случае доходы от продажи основного средства надо уменьшить на его остаточную стоимость (пп. 1 п. 1 ст. 268 Кодекса). Как известно, остаточной стоимостью признается первоначальная стоимость объекта за минусом начисленной амортизации. Как же быть с амортизационной премией?

Минфин России неоднократно разъяснял, что амортизационная премия относится к амортизационным отчислениям основных средств (см. Письма от 11.10.2005 N 03-03-04/2/76 и от 30.12.2005 N 03-03-04/3/21).

Организация, которая получила основное средство в качестве вклада в уставный капитал, воспользоваться амортизационной премией не сможет. Ведь она не понесла никаких расходов на приобретение основного средства. А чтобы применить амортизационную премию, предусмотренную п. 1.1 ст. 259 Кодекса, необходимо произвести затраты на капитальные вложения. Такие разъяснения содержатся в Письме Минфина России от 17.04.2006 N 03-03-04/1/349.

Если организация усовершенствует основное средство, то расходы на достройку, дооборудование, модернизацию, техническое перевооружение и частичную ликвидацию основных средств изменяют их первоначальную стоимость. Об этом говорится в п. 2 ст. 257 НК РФ.

Как квалифицировать перечисленные виды работ в целях налогообложения?

К работам по достройке, дооборудованию и модернизации относятся работы, вызванные изменением технологического или служебного назначения оборудования, здания, сооружения или иного объекта амортизируемых основных средств, повышенными нагрузками и (или) другими новыми качествами.

К техническому перевооружению относится комплекс мероприятий по повышению технико-экономических показателей основных средств или их отдельных частей на основе внедрения передовой техники и технологии, механизации и автоматизации производства, модернизации и замены морально устаревшего и физически изношенного оборудования новым, более производительным.

Организация, которая понесла расходы на усовершенствование основных средств, должна определить первоначальную стоимость основных средств с учетом таких расходов. Амортизационная премия применяется к той сумме, на которую изменилась первоначальная стоимость объекта.

Первоначальная стоимость основных средств изменяется и в случае реконструкции объекта. Но к работам по реконструкции основного средства применять амортизационную премию нельзя. Закрытый перечень работ, при проведении которых можно воспользоваться амортизационной премией, приведен в п. 1.1 ст. 259 Кодекса. Реконструкция основных средств в этом перечне не поименована.

Предположим, организация решила использовать амортизационную премию как при приобретении (создании) объектов основных средств, так и при достройке, дооборудовании, модернизации, техническом перевооружении и частичной ликвидации объектов основных средств. Тогда такое решение отражается в учетной политике на соответствующий налоговый период.

Если организацией осуществлены капитальные вложения, изменяющие первоначальную стоимость объекта основных средств, амортизационная премия применяется с даты завершения соответствующих работ и начала начисления амортизации по усовершенствованному основному средству с учетом изменения его первоначальной стоимости.

В соответствии с п. п. 4 и 5 ст. 259 Кодекса сумма амортизации по объекту основных средств рассчитывается по норме амортизации, которая определяется исходя из срока полезного использования объекта. В свою очередь, срок полезного использования организация устанавливает при вводе объекта в эксплуатацию. Применение иных показателей при расчете нормы амортизации налоговым законодательством не предусмотрено.

Следовательно, если в результате работ (например, модернизации), приводящих к изменению первоначальной стоимости объекта основных средств, увеличился срок его полезного использования (в пределах, установленного для данной амортизационной группы), амортизация начисляется исходя из нового срока использования данного объекта.

Организация может применить амортизационную премию по одному объекту основных средств несколько раз. Первоначально ― к расходам, связанным с приобретением (созданием) объекта, впоследствии ― к расходам на достройку, дооборудование, модернизацию, техническое перевооружение и частичную ликвидацию. В данной ситуации амортизационная премия применяется отдельно к расходам по приобретению (созданию) объекта основных средств, формирующих его первоначальную стоимость, и отдельно к расходам, изменяющим первоначальную стоимость.

5. Государственное регулирование процесса слияния и поглощения корпораций

Процессы в области объединения компаний, происходящие в нашей стране, не полностью вписываются в тенденции, свойственные мировому рынку. С одной стороны, в последние годы в России, как и за рубежом, наблюдается резкий рост числа слияний и поглощений компаний, увеличивается стоимость совершаемых сделок. Если в 2003 году, по данным статистики, стоимость совершенных сделок составляла 19,3 млрд. долл., то в 2004 году эта цифра возросла до 22,9 млрд. долл., в 2005 году до 32,5 млрд. долл., а в 2006 году до 42,3 млрд. долл. Развитие процессов слияний и поглощений компаний на российском рынке следовало практически синхронно с изменениями экономической конъюнктуры. Рост объемов производства сопровождался увеличением числа и ростом стоимости сделок, а применяемые процедуры поглощения компаний становились все более цивилизованными.

С другой стороны, для российского рынка характерны такие особенности, которые свидетельствуют о не вполне благополучной ситуации. Десятилетняя история слияний и поглощений отечественного рынка показала:

- для российского рынка характерна высокая доля недружественных поглощений в общем объеме совершаемых сделок;

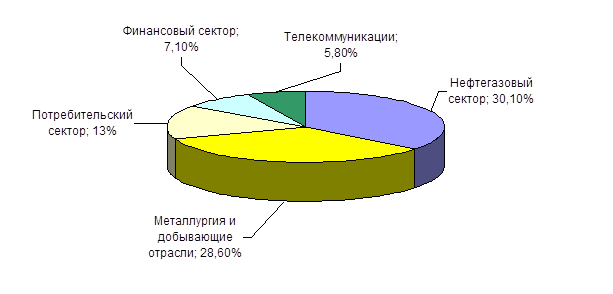

- своеобразна отраслевая структура сделок. Более 50% от общей стоимости составляют сделки в нефтегазовой промышленности и металлургии (рис. 1). Доли машиностроения, химической промышленности, транспорта, пищевой и легкой промышленности в общем объеме сделок не достигали 5% величины. Таким образом, с точки зрения стоимостной структуры совершаемых сделок, подтверждается преобладание сырьевого сектора;

Рис. 1. Отраслевая структура слияний и поглощений компаний в 2006 г.[3] Рис. 1. Отраслевая структура слияний и поглощений компаний в 2006 г.[3]

- в процессах слияний и поглощений пока невелика роль фондового рынка. Миноритарные акционеры, как правило, имеют небольшие возможности воспользоваться выгодами от объединения компаний. Объем типичного для западного, в особенности американского рынка, долгового финансирования хотя и растет, но в целом остается небольшим. Нет рынка “мусорных” облигаций;

- непрозрачна структура собственности и совершаемых сделок. Специалистами нередко подчеркивается большая значимость в успехе поглощений неформального контроля над предприятием, роль региональных властей в успехе или неуспехе сделок;

- до недавнего времени, у многих, вовлеченных в объединительные процессы предприятий, отсутствовали стимулы к развитию производства. Сделки в большей степени носили спекулятивный характер. Естественно, такая стратегия развития мало способствовала развитию производственного потенциала приобретаемых компаний и росту конкурентоспособности национальных производителей.

Разработка рекомендаций в области государственного регулирования слияний и поглощений должна опираться не только на анализ ситуации на макроуровне, но и учитывать специфику процессов слияний и поглощений на микроуровне и в рамках отдельных отраслей. Разработка эффективных мер государственного регулирования возможна только в том случае, когда есть достаточно полная картина, отражающая наиболее острые проблемы, возникающие на уровне отдельных предприятий.

В качестве наиболее острой проблемы выступает наличие узких мест в законодательстве, особенно, в земельном и регламентирующем инвестиционную и строительную деятельность. Многие законодательные нормы неудобны, встречаются очевидные противоречия, процесс получения согласований сложен, требует значительных временных и финансовых затрат (в том числе неучтенных), а без использования «административного ресурса» (который сам по себе опять же недешев) реализовать любой инвестиционный проект невозможно.

В связи с этим, очевидно, именно совершенствование законодательной базы и системы государственного регулирования являются одним из необходимых направлений упорядочивания деятельности рынка и осуществляемых на нем процедур по слиянию и поглощению компаний.

В настоящее время можно говорить о том, что достаточно точно очерчен круг проблем, которые должны решаться в ходе реализации государственной политики в данной области, и сравнительно подробно описаны общие подходы к политике регулирования. В частности, считается, что необходимо:

-соответствие принимаемых решений общей стратегии промышленной политики;

- поддержание конкурентных механизмов в экономике;

- обеспечение прозрачности рынка корпоративного контроля;

- защита прав акционеров, в том числе миноритарных;

- регулирование социальных конфликтов, связанных с процессами объединения предприятий.

Важен не только и не столько сам по себе аспект обеспечения действия конкурентных механизмов в экономике, сколько решение задачи роста конкурентоспособности отечественной продукции на внутреннем и внешнем рынках, создание благоприятных условий для отечественных производителей. Именно производителей, поскольку норма доходности в сфере производства в последние годы в целом была существенно ниже, чем в финансовом секторе и торговле, что привело к перераспределению производственных ресурсов в пользу этих секторов.

Важно, чтобы вопросы, связанные с обеспечением конкурентоспособности, минимизацией стоимости сделок, снижением возможности использования незаконных или законных, но неэтичных схем перераспределения собственности, регулировались не только на макроэкономическом уровне, но и учитывали особенности отраслевой специфики. Нерешенность мелких, но принципиальных вопросов часто вынуждает хозяйствующих субъектов использовать разнообразные «серые» схемы объединения компаний.

Огромное количество проблем связано с криминальным захватом предприятий, с деятельностью так называемых рейдеров. Эти проблемы коренятся не только в проблемах нравственности, но и обусловлены просчетами в законодательстве и слабым государственным контролем над соблюдением законности, отсутствием принципиальности у части судей и работников правоохранительных и иных государственных органов. Решение части вопросов может быть достигнуто за счет ужесточения ответственности за принятие неправомерных судебных решений; упорядочивания работы правоохранительных органов; уточнения процедур ведения реестра акционеров и проведения собраний акционеров; введения ответственности миноритарных акционеров за подачу исков, следствием которых является враждебное поглощение предприятий.

Принципиальным является вопрос необходимости учета аспекта глобализации при регулировании процессов слияний и поглощений компаний. Тенденция к приобретению иностранными компаниями отечественных предприятий усилилась. В перспективе, можно ожидать прихода крупных инвесторов не только в пищевую индустрию, фармацевтику, торговлю, но и в банковский и в страховой секторы. Влияние этих процессов на развитие национальной экономики неоднозначно. Очевидно, государственная политика должна быть направлена на уравнивание возможностей конкуренции пока слабого национального капитала и сильных, с финансовой точки зрения, иностранных партнеров.

Сегодня целесообразно пересмотреть некоторые концептуальные положения действующего закона «О защите конкуренции». Необходим более полный учет факторов, связанных с международной конкуренцией. Одновременно важно дальнейшее снижение порога на получение разрешения антимонопольных органов при слиянии и поглощении компаний для формирования на рынке конкурентоспособных структур. Важно даже не столько снижение порога с точки зрения количественного критерия, сколько более полный учет отраслевой специфики, т.е. порог целесообразно дифференцировать для разных отраслей с учетом характера внутриотраслевой конкуренции.

6. Стоимостные показатели оценки компании-эмитента и её акций

При проведении фундаментального анализа компании-эмитента могут использоваться различные подходы, позволяющие выявить группы эмитентов, имеющих идентичные признаки состояния.

Результатом анализа является формирование списка эмитентов, не удовлетворяющих сформированным качественным требованиям. В дальнейшем государственный орган или иная уполномоченная на это структура проводит рабочие контакты с менеджментом компании-эмитента на предмет подготовки бизнес-плана по финансированию технической модернизации производства за счет эмиссии корпоративных ценных бумаг.

Аналогично предыдущему подходы аналитик выявляет компании-эмитенты, не удовлетворяющие заданным количественным критериям (например, требованию по величине уставного капитала). Среди рассматриваемой совокупности эмитентов выявляются те, которые не удовлетворяют требованиям действующего законодательства, и в отношении них применяются меры административного воздействия в целях устранения обнаруженного нарушения.

Анализируются показатели числа акционеров, их долей, объема выпусков ценных бумаг, привлеченного финансирования, величины выплаченных дивидендов и т.д.

Для ряда показателей может определяться предельно допустимое изменение, например, 5-ти процентное увеличение или уменьшение, в случае превышения которого заносится в «черный список». Применение этого метода позволит оперативно отслеживать существенные изменения количественных критериев, которые будут служить основанием для комплексной проверки эмитента.

Применяется для анализа количественных показателей состояния эмитента, значение и изменение которых позволит выявить определенные тенденции в деятельности эмитента.

Ухудшение показателя, характеризующего выполнение фиксированных обязательств перед акционерами и инвесторами, информирует государство о существующем факте задержки выплаты, которое, в свою очередь, может принять этот факт во внимание, проведя более детальную проверку, или, наоборот, оставить без внимания, определив для себя необходимость контроля за этим показателем в будущем, и в случае его дальнейшего ухудшения принять соответствующие меры.

Используется при анализе количественных характеристик состояния эмитента, прежде всего, при анализе финансового состояния компании-эмитента. В качестве базы сравнения могут использоваться наилучшие показатели предыдущих периодов деятельности компании, показатели аналогичных компаний, принадлежащих той же отрасли, а также среднеотраслевые значения этих показателей. Таким образом, необходимо определить так называемые пороговые значения, при которых предприятие можно считать эффективно работающим. К сожалению, рекомендации западных аналитиков, приводимые во многих российских изданиях, в России не могут быть использованы непосредственно. Как и в случае применения метода количественного анализа необычных отклонений, пользователь устанавливает допустимые изменения значений показателей, заносимые в таблицу нормативов. В случае выявления значительных отклонений проводится углубленная оценка финансовой деятельности эмитента.

Список литературы

1. Гражданский кодекс РФ: Ч 1, 2, 3, и 4 (по состоянию на 01.07.2007). ― М.: «Омега-Л», 2007.

2. Григоренко Д.Ю. Новые правила расчета амортизации в целях налогообложения // Российский налоговый курьер, 2006, № 12.

3. Лупашко С. В. Слияния и поглощения как фактор роста конкурентоспособности экономических систем / Автореферат дис. на соискание ученой степени к. э. н. ― М: 2007, с. 15

4. Налоговый кодекс РФ. Часть 1 и 2 (по состоянию на 15.09.2007). Изд-во «Омега-Л», 2007.

5. Пожидаева Т.А. Методика расчета и анализа чистых активов организации // Справочник экономиста, № 6, 2005.

[1]

Пожидаева Т.А. Методика расчета и анализа чистых активов организации // Справочник экономиста, № 6, 2005.

[2]

Григоренко Д.Ю. Новые правила расчета амортизации в целях налогообложения // Российский налоговый курьер, 2006, № 12.

[3]

Лупашко С. В. Слияния и поглощения как фактор роста конкурентоспособности экономических систем / Авторефератдис. на соискание ученой степени к. э. н. ― М: 2007, с. 15.

|