СИБИРСКИЙ УНИВЕРСИТЕТ ПОТРЕБИТЕЛЬСКОЙ КООПЕРАЦИИ

ЗАБАЙКАЛЬСКИЙ ИНСТИТУТ ПРЕДПРИНИМАТЕЛЬСТВА

Кафедра экономики

Отчет по практике

На тему: "Финансовое планирование (бюджетирование) прибыли на предприятиях QSR (на примере кафе-мороженого "BaskinRobbins")

Чита, 2010

Содержание

Введение

1. Общая информация о рынке QSR

2. Планирование прибыли

2.1 Соотношение понятий: планирование и прогнозирование

2.2 Определение: прибыль

2.3 Программа планирования прибыли

2.4 Бюджетирование прибыли

2.4.1 Основные определения

2.4.2 Типы бюджетов

2.4.3 Бюджетная модель и этапы бюджетирования

2.5 Особенности планирования прибыли на предприятиях быстрого общественного питания (QSR)

2.5.1 Планирование доходов

2.5.2 Планирование себестоимости и валовой (маржинальной) прибыли

2.5.3 Планирование операционных расходов (условно-постоянных затрат)

2.5.4 Налоговое планирование и чистая прибыль

2.5.5 Планирование финансов

2.5.6 Итоги модели

3. Планирование и прогнозирование прибыли в компании "Totaltotem" (на примере проекта BaskinRobbins)

3.1 О компании

3.2 О проекте открытия сети кафе-мороженого Баскин Роббинс (BaskinRobbins)

3.3 Общие сведения о рынке общественного питания г. Читы

3.4 Меню кафе-мороженного "Баскин роббинс"

3.5 Измерения проекта

3.6 Прогнозный отчет о прибылях и убытках

Заключение

Библиографический список

Приложение 1. Основное меню BaskinRobbins

Приложение 2. Меню фасованного мороженого BaskinRobbins

Приложение 3. Меню коктейлей и напитков BaskinRobbins

Введение

Целью настоящей работы является описание бюджетного подхода к планированию прибыли на предприятиях общественного питания.

Первая глава дает описательные краткие сведения о рынке QSR. Вторая глава отводится описанию сложившихся в бизнес практике систем планирования и подходов к планированию прибыли. Третья глава содержит пример планирование прибыли на предприятии быстрого питания (проект Баскин Роббинс).

Подразделы 1.1 и 1.2 вводят отправные понятия работы планирования и прогнозирования, прибыли. В 2.2. дается определение прибыли. В 2.3. описывается программа планирования прибыли. В 2.4 посвящен описание бюджетирования, как наиболее общей и распространенный модели планирования прибыли. 2.5. демонстрирует некоторые особенности планирования прибыли на предприятиях общественного питания, поэтапно описывается схема бюджетирования.

Реклама

В 3.1. дается краткое описание компании "Тотал тотем", реализовавшем в 2008 году проект с открытием кафе-мороженого "Баскин Роббинс" в Чите. В 3.2. сжато, представлен бренд Басин Роббинс. В 3.3. приведены основные данные, и предварительные расчеты для планирования прибыли. В 3.4. приведены результаты планирования прибыли открытия кафе Баскин Роббинс в виде прогнозного отчета о прибылях и убытках.

1. Общая информация о рынке

QSR

По данным ФСГС, в 2007 году российские рестораторы заработали более 500 млрд. руб., что превысило показатель предыдущего года на 36,6%. Если убрать инфляционную составляющую, то темпы прироста будут чуть ниже – 22,9%.

Высокая динамика ресторанного рынка, как и других потребительских рынков, связана с ростом доходов населения, с развитием культуры посещения ресторанов, чему, в свою очередь, способствует благоприятная макроэкономическая ситуация в нашей стране.

QSR – один из самых быстрорастущих сегментов на российском рынке общественного питания. В этом секторе компании (рестораторы) позиционируют свои рестораны как рестораны быстрого питания (fastfood). Типичными представителями рынка QSR являются сети ресторанов McDonalds, SUBWAY, Ростикс-KFC, TacoBell и др. Скорость обслуживания, скорость приготовления пищи – основные потребительские факторы по которым идет дистанцирование от остальных ресторанов, например сегмента finedining.

2.1 Соотношение понятий: планирование и прогнозирование

В данном параграфе мы, первым делом, разграничим понятия планировании и прогнозирования. Такое разграничение уже достаточно часто и серьезно проводилось в научной и образовательной литературе, что этот вопрос уже кажется давно решенным. Однако мы беремся за это вновь лишь для того, чтобы показать, в какой мере мы придерживаемся полученных результатов в старой дискуссии о размежевании этих понятий. Таким образом, давая, то есть, принимая вполне конкретные их определения, мы намеренно остановимся на устоявшихся нормах определения указанных понятий, данных в энциклопедической литературе, литературе словарей, как наиболее догматичных форм закрепления накопившихся знаний. Это, как нам кажется, как нельзя лучше отражает устоявшийся смысл этих слов в практике управления и не уводит нас к новым не принципиальным для существа дела оттенкам новых трактовок.

Реклама

Итак, современный экономический словарь содержит следующую статью, посвященную определению планирования:

"Планирование

— одна из составных частей управления, заключающаяся в разработке и практическом осуществлении планов, определяющих будущее состояние экономической системы, путей, способов и средств его достижения".

Экономико-математический словарь определяет планирование как "процесс разработки планов развития экономических объектов разного уровня. В широком смысле слова включает также процессы организации осуществления планов, корректировки планов и контроля за их выполнением".

Прогнозирование определяется в Экономико-математическом словаре следующим образом: "Прогнозирование

[forecasting, prognostique] — система научных исследований качественного и количественного характера, направленных на выяснение тенденций развития народного хозяйства или его частей (отраслей, регионов, предприятий и т. п.) и поиск оптимальных путей достижения целей этого развития. Прогнозирование применяется обычно на предварительной (предплановой) стадии разработки крупных хозяйственных решений и способствует выработке концепции экономического развития (экономической стратегии) на перспективу. Оно играет определенную роль и на стадии осуществления планов, в оценке на том или ином этапе состояния дел и в поиске возможностей и направлений дополнительных управляющих воздействий, предназначенных для ликвидации отклонений от намеченной траектории развития экономического объекта (системы)".

Прогнозирование в статье Энциклопедии социологии описано так: "Прогнозирование

– в широком смысле – разработка прогнозов; в узком – специальное научное исследование, предметом которого выступают перспективы развития явления. Прогнозирование несводимо к созданию определенной картины будущего и предполагает учет многосторонней детерминации развития исследуемых явлений, а также наличия ряда возможных вариантов. Как одна из форм научного предвидения, прогнозирование в социальной сфере связано с целеполаганием, планированием, проектированием, управлением. Теория и практика прогнозирования носит название "прогностика" (в широком значении термина). Прогнозирование использует три основных взаимодополняющих источника информации о будущем: оценка перспектив развития исследуемого явления на основании опыта, чаще всего на основе аналогии с уже изученными сходными явлениями и процессами; условное продолжение в будущее тенденций, закономерности, развития которых в прошлом и настоящем достаточно хорошо известны (экстраполяция); создание модели будущего состояния исследуемого явления, процесса в соответствии с ожидаемым или желательным изменением ряда условий, перспективы, развития которых достаточно хорошо известны".

Из определений мы видим, что оба понятия относятся к процессам управления, нацелены в будущее, но имеют разные способы реализации и разные результаты. Результатом прогнозирования считается прогноз, планирования – план. Сравним эти процессы сперва по их результатам, для чего вновь обратимся к понятиям, данным в словарях и энциклопедиях. Экономико-математический словарь: "План

[plan] (в экономике) — система целевых показателей развития экономической системы, функционирования конкретного объекта, а также указание на этапы и способы их достижения, распределение ресурсов, определение ожидаемых результатов, и способов их использования. План можно рассматривать как некоторую модель развития планируемого объекта".

Современный экономический словарь определяет понятие "прогноз": "Прогноз

(от греч. prógnōsis — предвидение, предсказание) — научно обоснованная гипотеза о вероятном будущем состоянии экономической системы и экономических объектов и характеризующие это состояние показатели. Разработку, составление прогнозов называют прогнозированием. Прогнозирование широко используется на предварительных стадиях разработки планов и программ как инструмент научного предвидения, вариантного анализа, получения дополнительной информации при выработке решений. Прогнозы применяются и в качестве планов-ориентиров".

Экономико-математический словарь: "Прогноз

[forecast, prediction] – научно обоснованное суждение о возможных состояниях объекта в будущем или об альтернативных путях и сроках достижения этих состояний (либо как о том, так и о другом). Это суждение хотя и носит вероятностный характер, все же обладает определенной степенью достоверности. Если достоверность является полной, можно применить и термин "предсказание". На практике прогноз – это документ, фиксирующий возможную степень достижения тех или иных целей в зависимости от способа будущих действий (или отсутствия каких-либо действий). Экономические прогнозы делятся на генетические и нормативные, а также на оперативные, краткосрочные, перспективные (среднесрочные и долгосрочные, включая т. н. дальнесрочные). Наибольшее экономическое значение имеют долгосрочные прогнозы. Такое деление связано с принятым подразделением планирования на оперативно-календарное (до месяца), текущее (годовое), перспективное (пятилетнее) и долгосрочное. По способам представления результатов прогнозы подразделяются на точечные и интервальные. По методам разработки различаются пассивный прогноз, в основе которого — изучение экономических процессов, обладающих большой инерционностью, и целевой, или активный (условный), прогноз, который опирается на систему моделей экономической динамики, учитывающих возможность некоторого воздействия на общий ход экономических процессов".

Как видно из определений плана и прогноза концептуально их результаты содержат модели будущего. Однако план в отличие от прогноза есть решение действовать согласно описанию будущего.

Планом в практике управления принято также считать документ с записанным на нем планом.

В нашей работе речь пойдет о финансовом плане. Так если план отражает цели развития компании, способы их осуществления и ресурсное обеспечение, то финансовый план

выступает количественным выражением плана (чаще всего в денежном измерении). Далее, когда мы будем говорить о плане и планировании мы будем иметь в виду их смысл именно в данных определениях.

2.2 Определение: прибыль

Прибыль, в наиболее общей дефиниции, охватывающей всевозможные ее вариации – это разница между совокупными доходами и совокупными издержками фирмы. Здесь и далее мы будем придерживаться, где это не будет оговорено отдельно этого общего определения.

Исчисление прибыли как разницы значений доходов и расходов задает в общей форме техническую программу ее планирования: цель - планирование доходов - планирование расходов - планирование прибыли, как разности.

Конечно, планирование доходов и расходов при планировании прибыли можно опустить и сделать это вполне корректно. Однако, учитывая цель нашей работы, мы, в объеме какой нам позволяет формат работы, начертим контур этой программы более отчетливо.

Бюджетирование – один из самых мощных инструментов финансового планирования. Бюджетирование это тип финансового планирования, результат этого процесса – бюджет компании. Бюджет представляет собой финансовую модель компании – относительно несложный математический объект, реализованный либо на бумажном носителе, но чаще (в эпоху цифровых технологий) в электронном виде (от таблиц MSExcel до программных комплексов).

Дадим формальные определения. Бюджетирование

– это совокупность бюджетной системы компании и бюджетного процесса. Бюджетная система

компании – это совокупность бюджетов компании, основанная на экономических отношениях и корпоративном устройстве, регулируемая нормативными документами, действующими в компании. Бюджетный процесс

представляет собой регламентируемую корпоративными правилами деятельность должностных лиц и органов предприятий компании по составлению, рассмотрению проектов бюджетов, утверждению и исполнению бюджетов компании, контролю за их исполнением и анализу.

В этой системе, напомним, план

представляет собой нормативный документ компании,устанавливающий и формулирующий цели, задачи, стратегию, тактику и необходимые действия по их достижению, а также критерии оценки результатов выполнения поставленных целей. Бюджет

же есть нормативный документ компании, определяющий источники образования и цели расходования денежных средств, предназначенных для финансового обеспечения задач и функций компании. Бюджет является стоимостным выражением совокупности планов. Бюджет представляет собой директивный план будущих операций и используется для планирования, контроля и оценки эффективности деятельности. Бюджет составляется на определенный период (см.горизонт планирования), который может соответствовать календарному году, двум и более годам, иметь разбивку по месяцам, кварталам и даже дням.

Плановый (бюджетный период)

определяет горизонт планирования, т.е. временной интервал, на который осуществляется формирование планов и бюджетов. Определение горизонта весьма сложная задача. Действительно, насколько далеко в будущее следует заглянуть и можно заглянуть? Эта проблема перекликается с проблемой определения периодов, на которые разбивается бюджет компании. Горизонт на практике выбирают из соображений оценочных (ожидаемых) выгод от глубины планирования, как по времени, так и по подробности, от оценок доступности информации и ожидаемой точности оценок будущего. Очень часто в таком деле помогает сложившаяся практика: условно принято считать, что краткосрочное финансовое планирование – это планирование на период до 1 года, среднесрочное – от 1 до 2-3 лет, выше – долгосрочное. При этом долгосрочное планирование редко остается таким же подробным как краткосрочное и среднесрочное планирование. Более отдаленное будущее, как правило, имеет значительно более выраженную неопределенность, нежели ближайшее. Поэтому его стараются сформулировать в качественном виде стратегического плана, не отяжеляя строгими финансовыми расчетами.

Наконец, бюджетирование и бюджетная система зачастую регламентируются, либо отдельными приказами, либо специальными документами (регламентами

). В них содержатся описание процесса, участники, приводятся схемы распределения ответственности, иногда типовые формы и/или описание процедур в программном модуле для участников процесса.

Можно выделить некоторые типы финансовых планов (бюджетов) в зависимости от периодичности составления, метода расчета, учета влияния изменений в течении отчетного периода.

Периодический бюджет.

Периодический бюджет составляется один раз на определенный период (обычно на год). Следующий бюджет составляется в конце этого периода на следующий период и так далее.

Постоянный бюджет.

Постоянный бюджет составляется каждый месяц (квартал) на следующий бюджетный период (по типу "скользящей стенки"). При составлении бюджета, основанного на данных предыдущего периода, к фактическим данным предыдущего периода прибавляются доходы/расходы, которые компания планирует получить/понести в следующем периоде.

Бюджет "с нуля".

При составлении бюджета "с нуля" компания рассчитывает все доходы и расходы бюджетного периода исходя из экономической целесообразности и прогноза изменения внешних факторов. Такой бюджет обычен для открытия нового направления деятельности (бизнеса).

Фиксированный бюджет.

Фиксированный бюджет устанавливается в начале периода и не подлежит изменению. Результаты работы подразделений оцениваются в сравнении с первоначальными прогнозами.

Изменяемый бюджет.

Изменяемый бюджет устанавливается в начале бюджетного периода и пересматривается в конце периода. Если значение базового показателя (например, объем продаж) отличается от запланированного, то все остальные результаты пропорционально пересчитываются. Результаты работы подразделений оцениваются в сравнении с измененным вариантом бюджета.

Многовариантный бюджет.

Многовариантный бюджет рассчитывается в нескольких вариантах исходя из разных прогнозов. Результаты работы подразделений оцениваются в сравнении с тем вариантом бюджета, который базировался на наиболее точном прогнозе.

Процедура бюджетирования затратна, поэтому выбирая типы бюджетов менеджмент оценивает перспективные выгоды от привлечения этого инструмента, соизмеряя их с ожидаемыми затратами на его внедрение (осуществление). Дать более-менее точную оценку таких расходов и выгод провести практически очень сложно и, в сущности, требует либо "экспериментальной" проверки, либо опору не опыт внедрения различных бюджетов в других компаниях. Бывает, что ошибочные решения имеют определенную инертность. Управляющие боятся потерять в статусе (дискредитировать свою компетентность, профессионализм) признавая ошибочность сделанного выбора.

Бюджетная модель

имеет три итоговых документа (основные бюджетные формы

):

· прогнозируемый баланс;

· прогнозируемый отчет о прибылях и убытках;

· прогнозируемый отчет о движении денежных средств;

Эта модель воспроизводит деятельность компании (предприятия). Укрупненная логика планирования по этой модели приведена в следующей схеме:

· Определение целевых ориентиров (обычно с сессии стратегического планирования);

· Инвестиционное планирование (капитальные затраты, амортизация) и укрупненное планирование доходов;

· Планирование доходов от основной (операционной) деятельности;

· Планирование переменных затрат;

· Планирование постоянных затрат и доходов/расходов от внереализационных операций;

· Налоговое планирование (в части налогов на финансовый результат);

· Планирование финансов (дебиторской и кредиторской задолженности, финансирования, выплат собственникам) и расходов на финансирование.

Планирование доходов опирается на устойчивые факты ресторанного бизнеса QSR. К таким фактам в практике ресторанного бизнеса относят средний чек и трафик, связь между ними через число покупателей.

Основные индикаторы планирования доходов:

· трафик;

· средний чек.

Если ресторан открыт, измерения трафика отходит на второй план и ведется по усмотрению менеджмента регулярно, случайно (время от времени) или вовсе не ведется. При открытии ресторана трафик имеет одно из определяющих для прогноза значений. Опираясь на трафик и статистические закономерности о связи числа покупателей с трафиком, дают прогнозы по числу будущих покупателей.

Средний чек – средняя покупка клиента ресторана при посещении заведения общественного питания (в денежном выражении). Средний чек колеблется по меню (кухне). Рестораны обычно предлагают меню более чем из одного блюда, поэтому для упрощения расчетов прибегают к указанной величине – среднему чеку. Его широко используют в маркетинге ритейла, например, для оценки покупательной способности и сегментации потребителей по группам. Это достаточно удобный индикатор доходов ресторанного бизнеса.

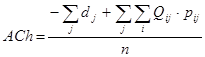

Средний чек:

, ,

Где A

С

h

– (averagecheck) средний чек;

Qij

– количество i

-х товаров в одной покупке j

-го покупателя;

d

– скидки;

n

– число покупателей (покупок);

pij

– цена на i

-й товар для j

-го покупателя.

Планируемый доход определяется по следующей формуле:

, ,

где

t

– (time) время;

q

– (quota) доля посетителей от трафика;

Tr

– (traffic) трафик в единицу времени;

A

С

h

– (average check) среднийчек;

R

(

Tr

)

– (revenue) доход.

Доход планируется без НДС. Обороты по НДС планируются через задолженность по налогу в балансе.

Состав переменных затрат обобщенно можно представить следующим списком.

Прямые издержки:

· продукты питания;

· одноразовая посуда, упаковочные материалы и прочие аксессуары сферы питания (салфетки, зубочистки и т.п.);

· транспортные расходы (если есть доставка).

Косвенные издержки (обычно менее выраженная корреляция с объемом продаж):

· электроэнергия кухни;

· вода;

· амортизация основных средств (в согласии с правилами финансового учета IFRS, USGAAP);

· амортизация нематериальных активов (в согласии с правилами финансового учета IFRS, USGAAP).

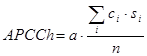

Учитывая расчеты по доходам при планировании переменных расходов (себестоимости) следует выйти на себестоимость покупки (среднего чека). Для этого можно пойти следующим путем: оценить себестоимость по каждому блюду меню, оценить распределение спроса по блюдам меню и суммарное число блюд. Затем найти себестоимость среднего чека.

, ,

где

APCCh

– средняя себестоимость чека;

a

– суммарное количество блюд;

сi

– себестоимость блюда;

si

– оценочная доля блюда в спросе,  ; ;

n

– количество покупок (покупателей).

Тогда себестоимость рассчитывается как:

, ,

где

PC

– себестоимость.

Хотя экономический смысл амортизации предполагает включение ее в себестоимость, в отчетах о прибылях и убытках ее часто выносят отдельной строкой. Во многом это связано с расчетами специфических показателей оценки деятельности компаний, например, таких как EBITDA.

Валовая прибыль рассчитывается как разница между доходами от основной деятельности и себестоимостью.

, ,

Где Grossmargin – валовая (маржинальная) прибыль.

К числу условно-постоянных издержек относят следующие статьи.

1. Прочие операционные расходы:

· расходы на аренду;

· электроэнергию зала обслуживания, вывесок и подсобных помещений;

· расходы на водоснабжение и водоотведение;

· расходы на персонал и социальное обеспечение;

· амортизация (согласно российским правилам учета, хотя с экономической точки зрения такое их положение спорно);

2. Коммерческие расходы и расходы на продвижение:

· расходы на рекламу;

· расходы на продвижение (BTL, программы лояльности, PR и т.д.).

3. Общие и административные расходы.

Операционная прибыль рассчитывается следующим образом.

, ,

где

Operatingprofit – операционная прибыль;

Operatingcosts – операционные расходы.

Прибыль до уплаты налогов.

Где Profitbeforetaxes – прибыль до уплаты налогов;

Othernonoperatingcosts – прочие внереализционные (не операционные расходы (доходы)).

Где NetProfit – чистая прибыль;

Profittaxes – налог на прибыль.

Внереализационные расходы включают важную составляющую, принимаемую в планировании финансовых потоков – расходы на финансирование (проценты по кредитам и прочим финансовым инструментам). Размер чистой прибыли еще корректируют на выплаты миноритариям (как плату за инвестиционный капитал).

В связи с особенностями российского законодательства отдельные виды ресторанного бизнеса могут подпадать подж сиситему налогообложения в виде единого налога на вмененный доход критерием отнесения ресторана к объекту, по которому фирма должна платить ЕНВД:

А площадь зала обслуживание менее 150км м,

Б. ресторан без зон обслуживания, без зон обслуживания покупателей.

Планирование финансов имеет целью обеспечить операционную деятельность компании. В части способов финансирования бизнеса ритейл и общественное питание в частности не имеют особенностей.

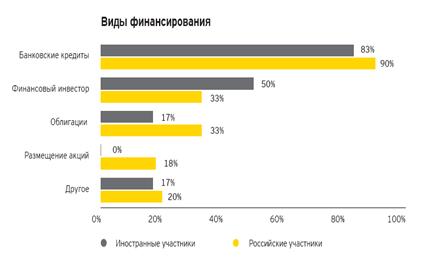

Если говорить о структуре финансирования, то по данным Ernst&Youngпредпочтения по способам финансирования в российском рейтинге распределяются следующим образом (см. Диаграмму 1), данные представлены за 2008 год.

Диаграмма 1.

Результаты планирования прибыли сводят в итоговые документы финансовой модели:

· прогнозируемый баланс;

· прогнозируемый отчет о прибылях и убытках;

· прогнозируемый отчет о движении денежных средств.

3. Планирование и прогнозирование прибыли в компании "

Total

totem

" (на примере проекта

Baskin

Robbins

)

Компания "Тотал тотем" ведет счет своей истории с 1994 года. В настоящее время один из крупнейших и известнейших операторов розничного рынка Читы. Имеет широко диверсифицированный бизнес-портфель. Возглавляет компанию Токарев Андрей Владимирович.

1. Юридический адрес

672000, г. Чита, ул. Богомягкого, д. 12, кв. 1

2. Почтовый адрес

672000, г. Чита, ул. Смоленская, 47, магазин "Тарзан"

3. Телефон / факс / электр. Почта

(3022) 44-69-44/ 44-67-44/ ts-tarzan@mail.ru

4. Дата и номер регистрации

23.11.1995 г, №2703

ОГРН 304753409300310

ИНН 753300033396

5. Банковские реквизиты

Счета №: 4080281097400010388

Читинское ОСБ №8600 г.Чита

БИК 047601637

Корр.сет.№ 301018100500000000637

Нам представилась возможность лично переговорить с директором компании "Тотал Тотем" Токаревым А.В. и взять у него интервью.

Мы: "Каким бизнесом вы занимаетесь?"

Токарев А.В.: "Мой бизнес – это торговые сети, занимающие лидирующие позиции на рынке города и области – сеть розничных магазинов спортивных товаров и товаров для туризма Discovery, сеть магазинов игрушек – BisonSmily; в мой бизнес-портфель входят также сеть магазинов лицензионной видеопродукции и компьютерных игр – GameBox, магазин для бани и саун – Пару поддай (единственный в своем сегменте в Чите), сеть магазинов модной одежды – Camelot и Fabula."

Мы: "Количество занятых сотрудников?"

Токарев А.В.: "В моем бизнесе занято в среднем 120-130 сотрудников".

Мы: "Почему Вы решились открыть такой мировой бренд как "Баскин роббинс" в г. Чита?"

Токарев А.В.: "Вы сами дали ответ на этот вопрос. "Баскин роббинс"- мировой бренд, а наша миссия – служить верой и правдой и приобщать жителей нашего города к мировым стандартам потребления ".

Компания "Тотал тотем" представляет BaskinRobbinsна территории Читы и Читинской области по договору коммерческой концессии с июня 2008 года.

В торгово-развлекательном центре "МАКСИ" открыто первое кафе-мороженое "BaskinRobbins" из сети планируемых ресторанов под этой торговой маркой. Кафе – мороженное "BaskinRobbins" расположено по адресу: г. Чита, Супермаркет MAXI по ул. Шилова, 100. Кафе открыто в уже существующем здании супермаркета MAXI. Открытие MAXI состоялось 25 апреля 2008 г. Общая площадь торгового центра MAXI – 13000 кв. метров. 60 кв.м. приходится на рабочую зону кафе и подсобные помещения. Зал обслуживания организован в формате фуд-корта (общий с точками общественного питания. Площадь зала обслуживания – 500 кв. метров. Помещение под кафе взято в долгосрочную аренду на 5 пять лет. "Баскин роббинс" расположен в специализированной под общественное питание части здания торгового центра MAXI. Все необходимые коммуникации подведены.

Наличие конкуренции (прямой / косвенной). На торговой площадке центра располагаются ресторан японской кухни "Сакура", пиццерия "Читальяно", кулинария, "Домашняя кухня". Косвенная конкуренция за бюджет расходов покупателя будет с кулинарией – десертный сегмент: "горячий" (кулинария) - "холодный" (BaskinRobbins). Соответственно с колебанием предпочтений в пользу "холодного" десерта в теплое время года, и в "горячий" десерт – в холодное.

На городском рынке кафе мороженого существует один местный игрок – Ангир. Торговая точка (кафе мороженного) расположена по адресу ул. Бабушкина, 50. Кафе является сопутствующим бизнесом в портфеле Ангира, его основные направления – поставка мороженного и продуктов глубокой заморозки. Ассортимент мороженого представлен российскими марками (производители: Холдинг "Снежный городок", ООО "Инмарко", ОАО "Новосибхолод", ООО "Красхолод", ООО "Гроспирон"; поставщики: ООО "Вишера-плюс" (мороженое MARS). Удаленность от нашей торговой точки в MAXI ослабляет конкуренцию по цене, кроме того, сегмент БаскинРобинс в Чите (и сегмент посетителей MAXI) люди среднего класса (имеющих как правило личный автотранспорт, доходы средние и выше среднего; это семьи бизнесменов, менеджмента, белых воротничков), Ангир напротив – смещается в низкодоходный сегмент (студенты, малобюджетные семьи). Изначально кафе Ангир позиционировался в демократическом сегменте, но со временем стал подавать в кафе вино-водочный ассортимент и стал терять нишу среднего класса и статус "семейного кафе".

Средняя цена шарика мороженого в кафе Ангир – 12 рублей. Средняя порция – 3 шарика. Вкусовые характеристики мороженого невысокие. Ассортимент фирменного мороженого насчитывает 12 видов. Подаются коктейли из мороженого.

В остальном мороженое подается в ассортименте ресторанов и кафе, в том числе в ресторанах (кафе) лидеров регионального демократического сегмента фаст-фудов: сети Эльдорадо. Ассортимент – узкий, не более 6-8 видов. Цена порции около 250гр. 90руб., 160.руб.

Демографика и особенности месторасположения. Численность постоянного населения г. Чита по данным на 1 января 2007г. – 305 800 чел. Район размещения супермаркета MAXI многообещающ. Он расположен на оживленной транспортной магистрали (ул.Шилова), в непосредственной близости от двух "спальных" городских районов – микрорайон "Северный" и район ул.Шилова с населением около 50 тыс.человек. В этом районе начато строительство элитного микрорайона "Северный город". В 2-х км. от MAXI расположены два котеджных поселка "Каштак" и "Сухая падь".

Торгово-развлекательный центр имеет удобные пути подъезда (С ул. Богомягкого, Шилова, с объездной дороги (вокруг Читы), и со стороны МКР "Северный". При ТЦ MAXI построены охраняемые бесплатные автостоянки на 1000 парковочных мест, автозаправка.

Реклама, СМИ. Владелец ТЦ MAXI имеет свои СМИ в Чите: теле-канал, радио, два групнейших печатных (газетных) издания в области. Поэтому MAXI имеет мощнейшую рекламную и информационную поддержку.

BaskinRobbins– сеть кафе-мороженого и производство мороженого мировых стандартов качества. Баскин Роббинс одна из самых знаменитых и мощных торговых марок в мире. Входит в рейтинг QSR 50 by 2008 QSR-Magazine (рейтинг крупнейших операторов рынка QSR США) занимает 32 строчку.

В BaskinRobbinsпредставлено более 100 видов мороженого, около 35 видов молочных коктейлей, различные топпинги, десерты (см. приложение 1, приложение 2, приложение 3). Совсем недавно в BaskinRobbins стали выпекать блинчики, и буквально на этой недели начнется выпечка вафель BaskinRobbins. Вообще кафе-мороженое BaskinRobbins придерживается следующей стратегии: каждый месяц завозить новый вид мороженого!

Мы назовем несколько видов мороженного, которое представлено в BaskinRobbins:

1. Клиновое с грецкими орехами – сливочное мороженое с ароматом сиропа и кусочками грецкого ореха;

2. Клубничный сорбет – мороженное с клубничным пюре;

3. Роки роуд - сливочное мороженное с жареным миндалём и кусочками пастилы;

4. Зимняя вишня - сливочное мороженное с ароматом шоколада, кусочками вишни в шоколаде и вишнёвой прослойкой;

5. Манго Танго - сливочное мороженное с ароматам и прослойкой манго;

6. Ананасовый лёд – мороженое с ароматом и кусочками ананаса;

7. Шоколадный арахис - сливочное мороженное с ароматом ванили и арахиса в шоколаде;

8. Папайя с ананасом - сливочное мороженное с ароматом папайи и ананаса и кусочками ананаса;

9. Сливки с печеньем – сливочное ванильное мороженное с кусочками шоколадного печенья с кремом;

10. Кокосовое с ананасом без сахара - сливочное мороженное с ароматом кокоса, ананаса и кусочками ананаса;

11. Летняя мечта - сливочное мороженное с ароматом клюквы, малиновым пюре и черничной прослойкой;

12. Ананас с орехом - сливочное мороженное с ароматом ананаса , кусочками ананаса и грецкого ореха;

13. Ретро Пекан - сливочное мороженное с ароматом ореха пекан и жареным орехом пекан;

14. Миндально-фисташковое - сливочное мороженное с ароматом фисташек и жареного миндаля;

15. Клюквенно - малиновый сорбет - мороженное с соком и ароматом клюквы и малиновым пюре;

16. Персиковая прохлада - сливочное ванильное мороженое с персиковым пюре и персиковой прослойкой;

17. Банановое с клубникой - сливочное мороженное с ароматом пюре банана и ароматом клубники с клубничной прослойкой;

18. Вишнёвое с печеньем - сливочное мороженное со вкусом сырного печенья и вишневой прослойкой;

19. Зеленый чай - сливочное мороженное с ароматом зеленого чая;

20. Сердце к сердцу - сливочное мороженное со вкусом и ароматом тропических фруктов и малиновой прослойкой;

21. Наградная лента – мороженое сливочное и сливочное шоколадное с карамельной прослойкой;

22. Киви- лимон – мороженное шербет с ароматом лимона и киви, лимонным пюре и прослойкой киви;

23. Черничное – сливочное ванильное мороженное с черничной прослойкой;

24. Ромовый изюм - сливочное мороженное с ароматом рома и изюма;

25. Ванильное – сливочное мороженное со вкусом ванили;

26. Апельсиново-мандариное с печеньем – мороженное сливочное с кубиками сырного печенья "Нью Йорк, основой "Сырный пирог", мандариново - апельсиновая прослойка;

27. Лаймовый лед – мороженое со вкусом и ароматом лайма.

Мороженное BaskinRobbins продается

· в стаканчиках:

1 шарик мороженого (70гр) – 59руб., (см. рис. 6)

2 шарика мороженного (140 гр.) – 109 руб. (см. рис. 6)

3 шарика мороженного (210 гр.) – 159 руб. (см. рис. 6)

· в вафельном стаканчике:

1 шарик мороженого (70гр) – 59руб.

2 шарика мороженного (140 гр.) – 109 руб.

дополнительный шарик мороженого (70 гр.) – 49 руб.

· в рожке:

1 шарик мороженого (70гр) – 69руб., (см. рис 7)

2 шарика мороженого (140 гр.) – 119 руб. (см. рис 7)

детское мороженное (рожок+сливки+посыпка, 126 гр.) – 25 руб.

вафельный рожок – 10 руб.

· в большом рожке:

1 шарик мороженого (70гр) – 79руб.,

2 шарика мороженого (140 гр.) – 129 руб.

3 шарика мороженого (210 гр.) – 179 руб.

Большой вафельный рожок – 20 руб.

На рис. 1 и рис. 2 представлено мороженое в вафельных рожках, цена одного рожка составляет 69 руб.

Рис. 1

Рис. 2

Своё эксклюзивное мороженое кафе BaskinRobbins посыпает и поливает различными топпингами:

Ананас (42 гр.) – 20 руб.

Замороженная клубника (42 гр.) – 20 руб.

Вишневый (42 гр.) – 20 руб.

Шоколадный (42 гр.) – 20 руб.

Карамель (42 гр.) – 20 руб.

Клиновый сироп с грецким орехом (42 гр.) – 20 руб.

Сливки взбитые (19 гр.) – 20 руб.

Также BaskinRobbins предлагает следующие десерты, которые, по словам продавцов – консультантов пользуются не меньшим спросом, как у родителей, так и у детей, посещающих кафе – мороженное (см. рис 7).

Сандей из 1-го шарика мороженого (136 гр.) – 89 руб.

Сандей из 2-х шариков мороженого (206 гр.) – 139 руб.

(см. Меню № 2).

Сандей из 3-х шариков мороженого (276 гр.) – 189 руб.

Клубничный сандей (256 гр.) – 169 руб.

Банана Роял (319 гр.) – 169 руб. (см. рис 7).

Банана Сплит (493 гр.) – 279 руб. (см. рис 6).

Брауни аля мод (270 гр.) – 169 руб. (см. рис 6).

Наряду с мороженым, посыпанным различными топпингами кафе – также предлагает попробовать молочные коктейли, делающиеся из мороженого BaskinRobbins, газированных напитков.

Молочные коктейли:

Фриз, стандартный (450гр.) – 179 руб.

Фриз, большой (670 гр.) – 219 руб.

Газированный напиток, стандартный (450гр.) – 129 руб. (см. рис. 4).

Газированный напиток, большой (670гр.) – 179 руб. (см. рис. 5).

Молочный коктейль, стандартный – 179 руб.

Молочный коктейль, большой – 219 руб.

Поплавок, стандартный (450 гр.) – 129 руб.

Поплавок, большой (670 гр.) – 179 руб. (см. рис. 3)

Рис. 3

| Рис.4 |

Рис.5 |

|

|

Как уже было сказано ранее, BaskinRobbins предлагает отведать блинчики, которые пекутся непосредственно на глазах у покупателя. Цена 1 порции – 1 шт. 10 руб., 2 порции – 2 шт. 18 руб., 3 порции – 3 шт. 25 руб.. Блинчики по желанию покупателя поливают топиннгом на выбор, цена поливки составляет 20 руб., вес – 9 гр.

Топпинг бывает: ананас, клубника, вишня, горячий шоколад, карамель, клиновый сироп с грецким орехом и др.

На этой недели начнётся выпечка фирменных вафель BaskinRobbins, которые будут подаваться покупателям как с мороженным, так с топпингом, либо вместе и с тем и другим, по желания покупателя.

Рис. 6

Рис. 7

Для того чтобы узнать, на какое количество покупателей в будние или выходные дни рассчитывать маркетологом компании "Тотал Тотем" и его помощниками были проведены подсчеты авто трафика и пешеходного трафика.

Измерения трафика производилось выборочными методами в течение месяца. Результаты измерений сведены в таблицу 1.

Таблица 1.Измерения трафика

| Трафик // Traffic |

| Трафик (среднедневной) |

Процент покупателей |

Количество покупателей, в день |

| Пешеходы |

4 000 чел. |

1.00%. |

40чел. |

| Автотранспорт |

650чел. |

8.15%. |

53чел. |

| ИТОГО |

93чел. |

Количество покупателей в день по пешеходному трафику, чел.:

Количество покупателей в день по автотрафику, чел.:

Количество покупателей в день по пешеходному трафику и автотрафику чел.:

На базе измерений трафика произведены расчеты прогнозного отчета о прибылях и убытках. Параметры среднего чека, себестоимости, процента покупателей от трафика взяты из статистики

компании BaskinRobbins (в целях сохранения коммерческой информации о доходах компании "Тотал Тотем" данные были изменены). Паушальный взнос – 2 500 000 руб. (условно).

Таблица 2 Параметры среднего чека, себестоимости.

| Начальные данные // Start Data |

Год |

День |

| Число покупателей |

33 333 чел. |

93 чел. |

| Средний чек |

150 руб. |

| Себестоимость среднего чека |

90 руб. |

Рассчитаем число покупателей в год, чел.:

По полученным данным мы видим следующую картину: средний чек равен 150 руб., себестоимость среднего чека – 90 руб., т.е. данную покупку может совершить покупатель с высоким доходом или семья, т.к. ставка при открытии кафе-мороженого была сделана на семейный бюджет, для семейного шоппинга.

Прогнозируемый отчет о прибылях и убытках – отчет о прибылях и убытках компании, который составляются в рамках операционного бюджета, и характеризует планируемый уровень прибыли. Данные для расчета и составления отчета о прибылях и убытках кафе-мороженого BaskinRobbins были искажены в целях сохранения коммерческой тайны, т.е. в таблице 3 отражены условные данные. И на основе этих данных были проведены последующие расчеты.

Таблица 3 Годовой и десятилетний прогнозный отчет о прибылях и убытках, руб.

| Отчет о прибылях и убытках // P&L |

за год |

за 10 лет |

| 1. Доход / Revenue |

5 000 000р. |

50 000 000р. |

| 2. Себестоимость / Prime Costs |

3 000 000р. |

30 000 000р. |

| 3. Валовой доход / Gross margin |

2 000 000р. |

20 000 000р. |

| 4. НДС и прочие налоги на продажу (0%)/ VAT |

0р. |

0р. |

| 5. Издержки обращения / Operating costs |

1 462 500р. |

14 625 000р. |

| а) Арендная плата / Rent |

250 000р. |

2 500 000р. |

| b) Зарплата и ЕСН / |

500 000р. |

5 000 000р. |

| c) Амортизация / Deprication |

250 000р. |

2 500 000р. |

| d) Реклама / Advertising |

125 000р. |

1 250 000р. |

| e) Паушальный взнос / Lump |

250 000р. |

2 500 000р. |

| f) Коммунальные услуги / Public utilities |

25 000р. |

250 000р. |

| g) Транспорт / Transport |

62 500р. |

625 000р. |

| h) Страховка / Insurance |

0р. |

0р. |

| i) Дорожный налог / Tr.tax |

0р. |

0р. |

| j) Прочие / Other costs |

0р. |

0р. |

| 6. Операционная прибыль/ Operating profit (п.3-п.4-п.5) |

537 500р. |

5 375 000р. |

| 7. Местные налоги (налог на имущество 0%) / Localtaxes |

0р. |

0р. |

| 8. Операционная прибыль после вычета местных налогов / Profit befor taxes (п.6-п.7) |

537 500р. |

5 375 000р. |

| 9. Налог / Tax |

12 500р. |

125 000р. |

| 10. Чистая прибыль / Net Profit (п.9-п.10) |

525 000р. |

5 250 000р. |

Планируемый годовой доход/Revenue определяется по следующей формуле, руб.:

Где t

– (time) время;

q

– (quota) доля посетителей от трафика;

Tr

– (traffic) трафик в единицу времени;

A

С

h

– (average check) среднийчек;

R

(

Tr

)

– (revenue) доход.

Рассчитаем годовую себестоимость, руб. Себестоимость / Prime Costs определяется по формуле:

Где APCCh

– средняя себестоимость чека, руб.;

n

– количество покупателей, чел.

PC

– себестоимость

Из полученных данных рассчитаем валовой доход / Gross margin:

Валовая прибыль рассчитывается как разница между доходами от основной деятельности и себестоимостью, руб.

ГдеR(Tr)

– (revenue) доход;

PC

– себестоимость;

Grossmargin – валовая (маржинальная) прибыль.

НДС и прочие налоги на продажу (0%)/ VAT в компании "Тотал Тотем" в кафе-мороженном BaskinRobbins не уплачивают, так как компания применяет упрощенную систему налогообложения в виде единого налога на вменённый доход (ЕНВД), в связи с требованиями российского законодательства предписывающего фирмам или частным предпринимателям исчислять и уплачивать данный налог по отдельным видам деятельности.

Годовые издержки обращения, руб. (Operating costs) рассчитываются как сумма транспортных расходов (Transport), страховки (Insurance), дорожного налога (Tr.tax), прочих расходов (Other costs).

где

Rent–сумма годовой арендной платы;

Remuneration- сумма годовой заработной платы;

Deprication – сумма годовой амортизации;

Advertising – годовая сумма денежных средств, потраченная на рекламу;

Lump – сумма паушального взноса;

Public utilities – годовая сумма денежных средств, выплаченная службам ЖКХ;

Transport – годовая сумма транспортных расходов;

Insurance – годовая сумма выплаченной страховки;

Tr.tax – годовая сумма дорожного налога;

Othercosts – прочие расходы;

Operatingcosts– годовые издержки обращения.

Операционная прибыль рассчитывается следующим образом:

где

Grossmargin – валовая (маржинальная) прибыль;

VAT – НДС и прочие налоги на продажу (0%);

Operatingcosts – операционные расходы;

Operatingprofit – операционная прибыль.

Местные налоги (налог на имущество 0%) кафе-мороженным BaskinRobbins не уплачиваются, так как компания применяет упрощенную систему налогообложения.

Рассчитаем операционную прибыль после вычета местных налогов (Profit befor taxes).

Из таблицы 3 мы видим, что розничный товарооборот составляет 5 000 руб., себестоимость 3 000 тыс. руб., и соответственно валовой доход равен 2 000 тыс. руб. После уплаты всех налоговых сборов минус издержки обращения годовая чистая прибыль равна 525 тыс. руб.

Используя данные прогнозного отчета о прибылях и убытках на 2008 г. спрогнозируем баланс компании по проекту кафе-мороженого BaskinRobbins (см. таблицу 4).

Таблица 4Прогнозируемый баланс, руб.

| Баланс // Balance sheet |

на начало поекта |

на конец периода (10 лет) |

| Актив |

5 500 000р. |

10 725 000р. |

| Внеоборотные активы |

5 000 000р. |

0р. |

| Основные средства |

2 500 000р. |

2 500 000р. |

| Амортизация |

0р. |

-5 000 000р. |

| НМА |

2 500 000р. |

2 500 000р. |

| Оборотные активы |

500 000р. |

10 725 000р. |

| Денежные средства |

0р. |

10 225 000р. |

| ДЗ |

0р. |

0р. |

| Товарные запасы |

500 000р. |

500 000р. |

| Пассив |

5 500 000р. |

10 725 000р. |

| Собственный капитал |

5 475 000р. |

10 725 000р. |

| Уставной капитал |

5 475 000р. |

5 475 000р. |

| Прибыль |

0р. |

5 250 000р. |

| Привлеченный капитал |

25 000р. |

0р. |

| Кредиты и займы |

25 000р. |

0р. |

| Задолженность перед поставщиками |

0р. |

0р. |

| Задолженность по налогам и сборам |

0р. |

0р. |

| Задолженность по з/п |

0р. |

0р. |

| chek |

0 |

0 |

Третьим и конечным отчетом будет являться спрогнозированный отчет о движении денежных средств.

Используя прибыль, корректировку на амортизацию и изменения балансовых статей построим модель бюджета по движению денежных средств (см.. таблицу 5).

Таблица 5 Прогнозируемый отчет о движении денежных средств, тыс. руб.

| ОДДС // CF |

за 10 лет |

| Прибыль |

5 250 000р. |

| Амортизация |

5 000 000р. |

| Изменения ДЗ |

0р. |

| Изменения ТЗ |

0р. |

| Изменения в привлеченном капитале |

-25 000р. |

| ДС на начало |

0р. |

| ДС на конец |

10 225 000р. |

Итак, мы видим, что прибыль за 10 лет осуществление проекта составит 5 250 тыс. руб. Показатель рентабельности -, при таких показателях компания "Тотал Тотем" планирует открытие еще нескольких таких точек в г. Чите и Забайкальском крае. Если в ближайшие 2-3 года увеличится покупательная способность, то сеть кафе BaskinRobbinsвведет в меню фирменные торты из мороженого BaskinRobbins (см. рис.8), это должно повысить средний чек и увеличить доходы сети кафе BaskinRobbins.

Рис 8.

Система бюджетирования позволяет руководству проводить оперативное и тактическое планирование, контролировать затраты и эффективно использовать материальные и человеческие ресурсы, улучшать эффективность продаж, оптимизировать денежные потоки, прогнозировать финансовый результат и периодически анализировать финансовое и экономическое положение, улучшить налоговую, инвестиционную и кредитную политику, достичь необходимого уровня доходов и прибылей, оценить необходимый уровень платежеспособности, анализировать оптимальную структуру капитала, делегировать часть обязанностей и фокусировать своё внимание на эффективности деятельности компании.

Компания "Тотал Тотем" представляет BaskinRobbins на территории Читы и Читинской области по договору коммерческой концессии. Компания "Тотал Тотем" - один из крупнейших и известнейших операторов розничного рынка г. Читы, имеющая широко диверсифицированный бизнес-портфель. Кафе-мороженое BaskinRobbins - один из первых мировых брендов общественного питания зашедших на рынок Забайкальского края. BaskinRobbins представляет мировые формы обслуживания покупателей, ведения бизнеса, стандарты качества продуктов и услуг. Рост числа иностранных и лучших отечественных операторов приведет к качественному сдвигу формата конкуренции, улучшив качество жизни населения Забайкальского края, приобщит жителей нашего края к мировым стандартам потребления.

1. Ernst&Young"Планирование и бюджетирование - I": СП.- компания "Ernst&Young".

2. Ernst&Young"Планирование и бюджетирование - II": СП.- компания "Ernst&Young"

3. Интернет. Сайт: http://www.ey.com

4. Интернет. Сайт: http://www.qsrmagazine.com

5. Интернет. Сайт: http://slovari.yandex.ru

6. Материалы компании Yum!

7. Материалы компании BaskinRobbins, 2008.

8. Материалы компании "Тотал Тотем", 2008.

9. Математическое моделирование экономических процессов./ Под ред. Е.Г. Белоусова, Ю.Н. Черёмных, Х. Кёрта, К. Отто.- М.1990.-232 с.

Прогнозирование и планирование экономики: Учеб. пособие / под общ. ред. В.И. Борисевича, Г.А. Кондауровой. – Мн.: Экоперспектива, 2001. – 380 с.

Приложение 1. Основное меню

Baskin

Robbins

|