СОДЕРЖАНИЕ

ВВЕДЕНИЕ

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КРИЗИС И ЕГО ВЫЗОВЫ ДЛЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

ВЫВОД

ПЕРЕЧЕНЬ ССЫЛОК

ВВЕДЕНИЕ

Как изменится мир после кризиса? Этот вопрос волнует сегодня всех без исключения. Пока идут дискуссии о необходимости усовершенствовать регулирование деятельности финансовых посредников, наилучшим образом перестроить мировую валютную систему, переоценить роль государства в экономике и будущее глобализации, приходится гасить пожар, прибегая к нетрадиционным мерам денежно-кредитной политики (ДКП). В предлагаемой работе мы попытаемся выяснить, какие вызовы встали перед ДКП и какие ответы предлагаются на них сегодня, а также поразмышлять о том, восстановится ли statusquo в ее проведении после кризиса.

В лексиконе специалистов уже прочно закрепился термин "нетрадиционная монетарная политика". Им пользуются, когда речь идет о действиях центральных банков США, Великобритании, зоны евро, Японии в течение последних 2 лет. Применять нетрадиционные меры рекомендуется в заявлении Лондонского саммита лидеров стран Группы двадцати, их эффективность анализируется в выступлениях глав центральных банков, исследованиях МВФ и Банка международных расчетов. В публикациях рассматриваются преимущественно разработанные для борьбы с кризисом монетарные инструменты. Мы же намерены рассмотреть отход от традиции несколько шире - как следствие неадекватности устоявшегося содержания ДКП современной экономической и институциональной среде, в частности, в отношении 1) целей; 2) механизмов и инструментов; 3) результатов, а также 4) неэффективности применения универсальных и стандартных инструментов ДКП в различных институциональных средах.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КРИЗИС И ЕГО ВЫЗОВЫ ДЛЯ ДЕНЕЖНО-КРЕДИТНОЙ ПОЛИТИКИ

Первым вызовом традиционному пониманию целей ДКП стало то, что в условиях кризиса не срабатывает принятое распределение целей между двумя инструментами макроэкономического регулирования — денежно-кредитной и фискально-бюджетной политикой.До наступления кризиса все больше стран переходило к системе макроэкономического регулирования, которая разделяет такие цели. Фискально-бюджетная политика была нацелена на сохранение устойчивости государственных финансов и справедливое распределение доходов между поколениями, а денежно-кредитная - на обеспечение стабильности цен. Их координация не приобретала форму совместной деятельности, во всяком случае в явном виде. Благодаря законодательным требованиям к прозрачности кратко-, средне- и долгосрочного бюджетного планирования ДКП учитывала макроэкономические эффекты фискально-бюджетных инициатив, - это и был механизм координации.

Реклама

Как показывает практика, такой жесткий подход к распределению целей между денежно-кредитной и фискально-бюджетной политикой непригоден для несбалансированных систем. Это касается как многих стран с формирующимися рынками, так и любой экономики в кризисных обстоятельствах.

Во время кризиса сформировались два ответа на этот вызов. Во-первых, у денежно-кредитной и фискально-бюджетной политики появилась неформальная общая цель - улучшение платежеспособности и ликвидности экономических субъектов. Координация между этими двумя инструментами макроэкономического регулирования приобретает форму совместной деятельности, что выражается в разработке общих механизмов спасения финансовых посредников и экономического стимулирования. Собственные цели той и другой становятся ограничениями, при которых оптимизируется общая целевая функция. Фискально-бюджетная политика разделяет заботу о поддержке финансового положения субъектов экономики с ДКП, учитывая собственное ограничение — угрожающий рост дефицита бюджета. ДКП допускает более мощное эмиссионное финансирование экономики, учитывая собственное ограничение - соблюдение целевого уровня инфляции. Во-вторых, появилась уже и формальная общая цель - обеспечение финансовой стабильности, для чего создаются соответствующие совместные регулятивные органы и на международном, и на национальных уровнях.

Второй вызов связан с неадекватностью новым реалиям общепринятых механизмов ДКП. Традиционный подход к проведению ДКП основан на том, что центральный банк воздействует на макроэкономические показатели, изменяя краткосрочные процентные ставки по своим операциям (сроком от овернайт до 2 недель). Главным механизмом влияния на ключевую процентную ставку служат операции репо с государственными ценными бумагами. Выбор процентной ставки(цены денег, а не их количества) как инструмента денежно-кредитной политики определяется господствующей кейнсианско-неоклассической парадигмой, согласно которой ценовой механизм является эффективным регулятором рынка. Отдельные провалы рынка корректируются: и фискально-бюджетная, и отраслевая политика вмешиваются в процессы распределения. Денежно-кредитная же политика выполняет функцию контрцикличного регулирования, не выделяя особые рынки. Институционально такая ее специфика закреплена в предоставлении независимости центральным банкам. Выбор краткосрочной процентной ставкив качестве главного средства денежно-кредитной политики исходит из так называемой гипотезы рыночных ожиданий, по которой прибыльность долгосрочных инструментов является средним геометрическим ожидаемых доходов по краткосрочным инструментам. Премия за риск берется фиксированной. Считается, что непосредственное влияние центрального банка на рыночные процентные ставки искажает работу эффективного рыночного механизма распределения эмиссионных средств. Выбор операций репо(операций с обязательством обратной купли-продажи) как механизма изменения ключевой процентной ставки центрального банка обусловлен стремлением минимизировать уровень риска для баланса последнего (при проведении операций аутрайт на открытом рынке он подвергается рыночному риску) и, опять-таки, нежеланием вмешиваться в структуру балансов рыночных субъектов.

Реклама

Содержание вызова к механизмам и инструментам ДКП в условиях кризиса заключается, во-первых, в неэффективности процентной ставки как инструмента ДКП; во-вторых, в отсутствии связи между краткосрочной ставкой центрального банка и долгосрочными ставками; в-третьих, в неэффективности инструментов репо, которые не влияют на структуру баланса центрального банка и экономических субъектов; и наконец, в-четвертых, в том, что не работает система автоматического распределения эмиссионных ресурсов между субъектами хозяйствования.

В рамках традиционного подхода к проведению денежно-кредитной политики центральные банки для стимулирования экономики должны снижать процентные ставки по своим операциям. Стремясь преодолеть кризис, ведущие центральные банки минимизировали их до неслыханно низких уровней. Например, текущий уровень процентной ставки Банка Англии (0,5%) является самым низким в его 315-летней истории, в США целевой коридор федеральной резервной ставки составляет 0,00—0,25%, в Японии ключевая ставка ЦБ не превыша-ет0,1%, в Канаде —0,25%, в зоне евро- 1%, в Швейцарии она равна 0,00-0,75%. Швеция вообще пошла на исключительный шаг - установила процентную ставку по депозитам банков в Риксбанке на уровне -0,25% (то есть, по сути, ввела плату за неиспользование банками ресурсов для кредитования экономики).

Однако, как уже известно, такое беспрецедентное снижение процентных ставок по ряду причин не привело к возобновлению кредитования, в том числе из-за нечувствительности спектра рыночных процентных ставок к изменению ставок центральных банков.

Исходя из гипотезы рыночных ожиданий, для того чтобы повлиять на рыночные процентные ставки в условиях приближения ставок по инструментам ДКП к нулевому уровню, центральный банк должен убедить экономических агентов в том, что низкие процентные ставки по его операциям - мера не скоропреходящая, и благодаря этому можно будет добиться снижения долгосрочных процентных ставок. Действительно, центральные банки Триады (США, Великобритании и Канады) публично объявили о своем намерении поддерживать исключительно низкие процентные ставки в течение длительного времени, но и этот шаг не позволил снизить рыночные процентные ставки и увеличить кредитование.

По моему мнению, существуют три причины неэффективности процентной политики центральных банков в ситуации кризиса.

Первая причина кроется в специфике существующего институционального механизма ДКП и касается эффективности коммуникационных действий центральных банков — обязательств поддерживать процентные ставки на низком уровне продолжительное время. Казалось бы, при современных монетарных режимах, поддерживающих высокий уровень формализации, прозрачности ДКП и, соответственно, доверия к ней, обеспечить устойчивость ожиданий в отношении процентной ставки несложно. Но на практике центральный банк может попасть в ловушку прозрачности собственной политики. Ключевые участники рынков вполне сведущи в принципах принятия решений в сфере ДКП в условиях инфляционного таргетирования (и не только ортодоксальной его формы) и понимают, что как только возникнет риск повышения инфляции, центральный банк повысит процентную ставку, а потому и не спешат снижать ставки по своим операциям.

Вторая причина лежит в финансовой сфере. Это актуализация такого компонента рыночных процентных ставок, как премия за риск по каждой отдельной операции, который, естественно, нечувствителен к ставке центрального банка.

Третья причина находится в сфере взаимодействия финансового и реального секторов экономики. Это, с одной стороны, значительное бремя задолженности реального сектора и домохозяйств, ограничивающее спрос на новые кредиты, а с другой - проблемная задолженность банков, снижающая их кредитный потенциал и повышающая стоимость кредитов.

В нынешних обстоятельствах центральные банки прибегают к так называемым нетрадиционным механизмам и инструментам ДКП. Среди них - переход от регулирования процентной ставки к регулированию ликвидности банковской системы или отдельных финансовых рынков; расширение перечня приемлемых залогов по операциям центрального банка; отказ от операций репо в пользу операций аутрайт с государственными ценными бумагами и прочими активами (иными словами, выкуп их центральными банками); удлинение сроков по кредитам центральных банков; кредитование небанковских финансовых посредников.

Поскольку "нетрадиционная" ДКП пытается непосредственно воздействовать на финансовое положение субъектов экономики, то ее промежуточная цель и механизмы будут зависеть от финансовой структуры экономики и структуры финансовых потоков, что усложняет применение универсальных моделей. В зависимости от структуры финансового сектора экономики промежуточной целью ДКП во время кризиса становится или увеличение ликвидности банковской системы в целом (как в ЕС и Великобритании, где в составе финансового сектора доминирует банковская система), или целевая поддержка отдельных сегментов финансового рынка (как в США, где в составе финансового сектора преобладают финансовые рынки).

Политика общего увеличения ликвидности банковской системы осуществляется при помощи операций с безрисковыми финансовыми инструментами, как правило - государственными облигациями. Ее называют политикой "количественного смягчения" (quantitativeeasing). Этот термин стали употреблять для характеристики монетарной политики Банка Японии в условиях нулевых процентных ставок и дефляции в 2000-2006 гг. Сегодня дальше других в институционализации политики "количественного смягчения" пошел Банк Англии. В марте 2009 г. он объявил об изменении операционного механизма ДКП - о переходе от регулирования цены денег к регулированию их количества. Последнее осуществляется через механизм выкупа активов (AssetPurchaseFacility - APF). Первоначально этот механизм носил бюджетный характер: в январе 2009 г. Казначейство поручило Банку Англии проводить покупку некоторых видов высококачественных активов (коммерческих бумаг, корпоративных облигаций, гарантированных государством банковских облигаций, обеспеченных активами ценных бумаг и синдицированных кредитов) за счет эмиссии казначейских векселей. Но в марте того же года Казначейство предоставило Банку Англии право выкупать указанные ценные бумаги путем эмиссии, и данный антикризисный механизм из бюджетного превратился в монетарный. Речь идет о том, что ежемесячно наряду с установлением официальной процентной ставки Комитет по монетарной политике Банка Англии устанавливает целевой показатель в отношении суммы покупки активов за счет его резервов. Новой операционной целью стала сумма выкупа активов центральным банком (175 млрд. фунтов стерлингов - на 2009 г. и 200 млрд. - на 2010 г.). Несмотря на то что данный механизм допускает покупку корпоративных ценных бумаг, львиную долю (99%) покупок, сделанных за период его функционирования (к концу января 2010 г.), составляют государственные облигации (свыше 198 млрд. фунтов стерлингов), и только 1% - в совокупности коммерческие бумаги и корпоративные облигации.

Если же в финансовом секторе страны доминируют финансовые рынки (как в США), то для восстановления возможностей субъектов экономики привлекать финансовые ресурсы приходится разблокировать работу отдельных сегментов финансового рынка. Поэтому центральный банк вынужден не только увеличивать резервы банковской системы (свои пассивы), но и целенаправленно воздействовать на актив своего баланса - выкупать активы отдельных сегментов финансового рынка. Такую политику Председатель Федеральной резервной системы США (ФРС) Бен Бернанке в противовес "quantitativeeasing" назвал "crediteasing" (политикой смягчения условий кредитования). В данном случае промежуточной целью ДКП становится ликвидность отдельных сегментов финансового рынка, а операционной - цены отдельных финансовых активов или процентные ставки по определенным финансовым инструментам.

К нетрадиционным мерам монетарного стимулирования в США относятся:

- механизм срочных аукционов (TermAuctionFacility - TAF). Введенный в декабре 2007 г., он открывает анонимный доступ к кредитам ФРС сроком на 27 и 84 дня для широкого ряда банков и финансовых институтов и не угрожает потерей репутации, как это имеет место при пользовании дисконтным окном;

- механизм кредитования первичных дилеров (PrimaryDealerCreditFacility — PDCF) под залог широкого спектра ценных бумаг инвестиционного класса. Он подобен TAF, но его участниками стали, наряду с коммерческими банками, также инвестиционные банки и небанковские брокеры-дилеры (в рамках возможностей, предусмотренных статьей 13(3) закона о ФРС, согласно которой в чрезвычайных ситуациях ФРС может непосредственно кредитовать частных лиц, партнерства и компании);

- меры ФРС, нацеленные на возобновление работы конкретных сегментов финансового рынка:

1) механизм финансирования покупки обеспеченных активами коммерческих ценных бумаг у взаимных фондов денежного рынка (Asset-BackedCommercialPaperMoneyMarketMutualFundLiquidityFacility - ABCPMMMF) (сентябрь 2008 - январь 2010 г.);

2) механизм кредитования инвесторов денежного рынка (MoneyMarketInvestorFundingFacility - MMIFF) (с октября 2008 г.);

3) механизм финансирования коммерческих ценных бумаг (CommercialPaperFundingFacility - CPFF), в рамках которого ФРС финансировала покупку высоклассных, не обеспеченных и обеспеченных активами коммерческих бумаг первичными дилерами (октябрь 2008 - январь 2010 г.);

4) механизм кредитования под залог обеспеченных активами ценных бумаг (TermAsset-BackedSecuritiesLoanFacility - TALF), по которому ФРС предоставляет кредиты держателям ценных бумаг класса AAA, обеспеченных новыми автокредитами, студенческими кредитами, кредитами через кредитные карточки и кредитами под гарантии Управления малого бизнеса. Под эту программу Казначейство США частично выделило государственные гарантии;

- выкуп самой ФРС отдельных проблемных активов, спрос на которые не удается простимулировать путем предоставления кредитов, - прямых обязательств федеральных ипотечных агентств "Fannie Мае" и "FreddieMac", а также обеспеченных ипотечными кредитами ценных бумаг, выпущенных под гарантии "Fannie Мае", "FreddieMac" и "Ginne Мае";

- покупка долгосрочных государственных облигаций (с марта 2009 г.);

- кредитование специально созданных компаний "MaidenLaneLLC", "MaidenLaneIILLC" и "MaidenLaneIIILLC" для выкупа активов, соответственно, "BearStearns", поглощенного финансовой компанией "J. P. Morgan", ценных бумаг, обеспеченных жилищными кредитами из портфеля страховой компании AIG и обеспеченных залогами долговых обязательств, по которым AIG предоставила кредитно-дефолтные свопы.

В результате описанных выше нетрадиционных операций баланс ФРС вырос больше чем в 2 раза - с примерно 870 млрд. дол. перед началом кризиса до 2,2 трлн. дол. в январе 2010 г., среди которых наибольшую часть - 1,9 трлн. дол. составляют ценные бумаги по операциям аутрайт (в частности, 971,3 млрд. дол. -ценные бумаги, обеспеченные ипотекой, и 708,9 млрд. дол. - облигации Казначейства США).

Европейский центральный банк (ЕЦБ) в силу его наднационального статуса имеет меньший институциональный простор для применения нетрадиционных инструментов денежно-кредитной политики, в частности, не может осуществлять операции выкупа проблемных активов, и вообще операции аутрайт с ценными бумагами. Однако определенная гибкость его ДКП заложена в механизмах рефинансирования, которые еще до кризиса предусматривали намного более широкий перечень залогов, чем в других центральных банках. Как следствие, баланс ЕЦБ с 2007 по 2009 г. вырос на 18%, что намного меньше, чем балансы Банка Англии и ФРС, каждый из которых за это время расширился более чем вдвое.

Третья причина неэффективности стимулирующих процентных мер центральных банков на нынешнем этапе может быть скрыта уже в реальном секторе. Гипертрофированное кредитование, по всей видимости, маскировало перепроизводство в ряде базовых отраслей, создавая возможности перепотребления. Так, исследователь указывает, что производственные мощности мировой автомобильной промышленности являются избыточными примерно на 20-25%, но до последнего времени этот избыток покрывался тем, что многие меняли машину раз в 3-5 лет, а это, в свою очередь, обеспечивалось доступными кредитами. Глубинной причиной перепроизводства называют рост глобальной конкуренции, - когда инвестиции в расширение производства осуществлялись не для удовлетворения растущего спроса, а для сохранения доли рынка.

Итак, можно сказать, что на данном этапе развитые страны нашли ситуативные ответы на вызовы в отношении целей и механизмов денежно-кредитной политики: она тесно взаимодействует с фискальной политикой в стимулировании экономики; наряду с варьированием процентной ставки центрального банка принимаются меры по регулированию количества кредитов и т. п. Но покамест все это еще не приводит к возобновлению кредитования, и в данном отношении современный кризис отнюдь не уникален по сравнению с предыдущими.

Результаты исследования роли кредита в посткризисном восстановлении 21 развитой страны после рецессии, происходивших на протяжении 1970— 2004 гг., приведенные в апрельском выпуске отчета МВФ "Перспективы мирового экономического развития" за 2009 г., свидетельствуют о том, что "одной из самых поразительных особенностей восстановлений после рецессии, связанных с финансовыми кризисами, является "бескредитная" природа этих восстановлений. Кредитование начинает расти только через 7 кварталов после возобновления роста производства".

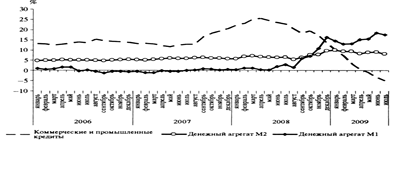

В настоящее время в США на фоне стремительного роста денежных агрегатовМ1 и М2 (показатель МЗ не публикуется) с мая 2008 г. наблюдается стремительное снижение ежемесячных темпов прироста коммерческих и инвестиционных кредитов в годовом измерении, а с мая 2009 г. - абсолютное сокращение этого вида кредитов в годовом измерении (рис. 1).

Рис. 1.США: динамика денежных агрегатов, коммерческих и промышленных кредитов, темпы прироста в годовом измерении, сезонно скорректированные

Источникпостроеноподанным Federal Reserve Bank of St. Louis (http://research.stlouisfed.org/fred2/

).

Проблема возобновления кредитования связана не только с рационированием кредита: препятствия для расширения кредита могут возникать на разных стадиях депозитной мультипликации.

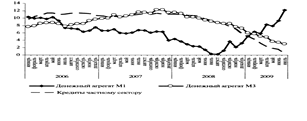

Так, в зоне евро внутренние институциональные ограничения (о которых речь шла выше) не позволяют проводить стимулирование на уровне денежного агрегата МЗ, несмотря на стремительное увеличение агрегата МІ (рис. 2).

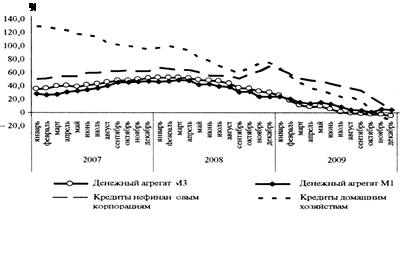

Что касается Украины, то здесь институциональные препятствия существуют даже на уровне увеличения МІ (рис. 3), в частности, вследствие несогласованности денежно-кредитной и фискально-бюджетной политики и проведения Национальным банком мобилизационных операций с целью нивелировать влияние фискальных факторов, связанных с расходованием правительством бюджетных средств, а также неразвитости других, кроме валютного, каналов монетарной трансмиссии.

Рис. 2. Зона евро: динамика денежных агрегатов и кредитов частному сектору, темпы прироста в годовом измерении, сезонно скорректированные

Источникпостроеноподанным Monetary Developments In The Euro Area,different issues (http://www.ecb.int/press/pr/stats/md/html/index.en.html

).

Третьим вызовом к ДКП является неопределенность ее результатов. Сегодня высказываются абсолютно полярные мнения о том, что произойдет после беспрецедентных мер монетарного стимулирования — инфляция или дефляция.

И наконец, четвертый вызов — это неэффективность применения универсальных и стандартных инструментов денежно-кредитной политики в различных средах. Поведение финансовых посредников имеет чрезвычайное значение для эффективности денежно-кредитной политики ввиду исключительной роли финансовых институций в монетарном трансмиссионном механизме.

Рис.3.Украина: динамика денежных агрегатов и внутреннего кредита, темпы прироста в годовом измерении

Мотивация же и поведение финансового капитала весьма неодинаковы в разных странах, несмотря на использование общих международных стандартов банковского надзора.

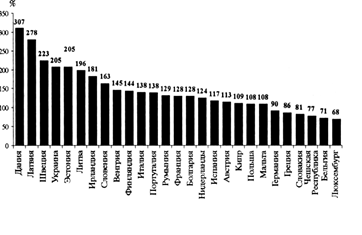

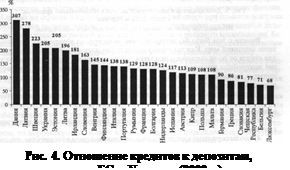

Хотя страны действовали в условиях одинаковых монетарных режимов и международных норм банковского регулирования, ключевые соотношения балансов банков оказались очень разными, что повлияло на устойчивость их финансовых систем при потрясениях. Как видим на рис. 4, среди стран ЕС показатель отношения кредитов к депозитам серьезно отличается. Среди стран с формирующимися рынками больше всего пострадали от кризиса именно страны с наивысшим таким соотношением, в том числе Украина.

Рис. 4. Отношение кредитов к депозитам, страны ЕС и Украина (2008 г.)

Источник: построено поданным http

://

english

.

mnb

.

hu

; www

.

bank

.

gov

.

ua

.

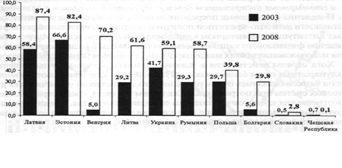

Масштабы валютного кредитования, которое значительно обострило экономические и социальные последствия глобального социально-экономического кризиса в странах Центральной и Восточной Европы (ЦВЕ), также радикально различались по странам данной группы, хотя в их банковских системах доминируют те же западноевропейские финансовые группы. Именно страны с наивысшей долей валютного кредитования (Латвия, Эстония, Венгрия, Украина) больше всех среди стран с формирующимися рынками страдают от глобального финансово-экономического кризиса (рис. 5).

В то время как развитые экономики, которые и стали источником распространения кризиса, прибегли к беспрецедентным мерам монетарного стимулирования, остальные страны не имели возможности воспользоваться новациями в ДКП для стимулирования своих экономик. В известной мере это объясняется тем местом, которое они занимают в мировой экономической интеграции. После Азиатского кризиса конца 1990-х годов развивающимся экономикам имплицитно рекомендовалась модель движения, нацеленная на интенсивное наращивание экспорта с целью накопления достаточных валютных резервов. При этом многие проблемы внутреннего спроса оставались неразрешенными.

Рис. 5. Доля кредитов в иностранной валюте в общем объеме кредитов, страны ЦВЕ и Украина

Вместе с тем было бы несправедливо обвинять во внутренних проблемах лишь внешний мир. Каждая страна имеет право идти по собственному пути, и для отказа от роли сырьевого придатка других экономик часто существуют как раз внутренние институциональные и политические препятствия. В качестве примера назовем некоторые из них, что сегодня стоят на пути стимулирующей денежно-кредитной политики в Украине:

1) проблемность взаимодействия между центральным банком и правительством;

2) отсутствие достаточных условий для нормальной работы альтернативных валютному каналов монетарной трансмиссии;

3) противоречивая идеология поддержки банковской системы в ситуации кризиса;

4) неблагоприятная институционально-правовая среда в государстве, что снижает эффективность специальных целевых антикризисных инструментов денежно-кредитной политики (недостаточная прозрачность выбора получателей кредитов рефинансирования, недостаточно жесткие требования к залоговой базе);

5) неконтролируемый переток части предоставленных кредитов рефинансирования на валютный рынок (неэффективность валютных интервенций в части влияния на обменный курс вследствие их доступности для ограниченного круга финансовых учреждений);

6) институциональные препятствия на пути рекапитализации банковской системы за счет частного капитала, что усиливает нагрузку на денежно-кредитную политику и бюджет;

7) направление существенной части средств рефинансирования на расчеты за газ;

8) значительный дефицит финансового счета платежного баланса;

9) юридическая неурегулированность многих аспектов кредитных отношений;

10) отсутствие механизмов привлечения долгосрочных гривневых ресурсов;

11) недостаточные объемы строительства жилья, что ограничивает спрос на ипотечные кредиты и их предложение.

Этот, далеко не полный, перечень показывает, чего можно было бы достигнуть путем институционального строительства, независимо от внешних шоков и внешнего давления.

Изменится ли что-либо в проведении ДКП после кризиса? Ведь центральные банки передовых экономик, наиболее активно применявшие нетрадиционные ее инструменты, уже работают над так называемыми стратегиями выхода, которые позволят возвратиться к прежним целям и механизмам ДКП. Разумеется, больше внимания будет уделяться динамике кредитования и ценам активов, взаимосвязи финансового и реального секторов. Об этом идет речь и в заявлении Питтсбургского саммита лидеров Группы двадцати: "Мы обязуемся не допускать дестабилизирующих резких подъемов и спадов в цене активов и кредитов и проводить макроэкономическую политику — с учетом ценовой стабильности, которая способствовала бы адекватному и сбалансированному росту глобального спроса".

ВЫВОД

Произойдут ли более глубокие изменения, такие как переосмысление целей и роли ДКП в макроэкономическом регулировании? По моему мнению, такие изменения могут происходить в контексте модификации существующей логики мировой экономической интеграции. В этом убеждает ретроспективный взгляд на совсем недавнюю ситуацию: в странах, не ограниченных внешними правилами по проведению макроэкономической политики, - априори они считались заслуживающими доверия инвесторов, — можно было путем финансовых инноваций без риска потери внешнего доверия создавать новые механизмы для расширения внутреннего спроса, удовлетворяя его за счет импорта, что не создавало угрозы инфляции. В других же странах попытки расширить внутренний спрос при помощи долговых механизмов вызвали осуждение со стороны международных организаций и лидеров, были наказаны утечкой капитала и удорожанием внешнего кредитования. Естественно, что даже при одинаковых монетарных режимах макроэкономическое равновесие в двух группах стран устанавливалось совершенно по-разному.

Сегодня Китай активно инвестирует средства в развитие внутреннего рынка. Успешность этой стратегии трудно не заметить. Если же другие страны с формирующимися рынками и развивающиеся экономики выберут этот путь, то как изменится их ДКП? Она, как и прежде, посредством определенного монетарного режима будет контролировать динамику соотношения спроса и предложения по критерию стабильности денежной единицы. Но механизм корректировки не обязательно будет "репрессивным" - через удорожание или ограничение кредитования. Если механизмы эмиссии будут тесно связаны с реальным сектором, то корректировка сможет происходить через определенные структурные сдвиги, что будет способствовать экономическому развитию.

В передовых же странах изменения в подходах к ДКП будут иметь противоположный вектор — ужесточение финансового регулирования внутри стран и снижение ренты от использования миром их валют в качестве резервных уменьшат возможности для обеспечения дополнительного платежеспособного спроса путем финансовых инноваций и привлечения внешнего капитала, поэтому обеспечение денежной стабильности потребует более дисциплинирующей денежно-кредитной политики.

Общей же долгосрочной тенденцией в эволюции ДКП станет уменьшение ее "независимости" от стратегии экономического развития каждой отдельной страны, то есть единственно правильная политика уже не будет определяться "консенсусом" — Вашингтонским или каким-либо иным. Зато установление обменных курсов, от которых сегодня в значительной степени зависит ценовая конкурентоспособность экономик, может снова стать объектом международных норм, что обеспечит справедливый обмен между странами.

ПЕРЕЧЕНЬ ССЫЛОК

1. Global plan for recovery and reform: the Communique from the London Summit, http:// www.londonsumrmt.gov.uk/en/smTrniit-ainTs/summit-communique/.

2. Bernanke B. The Federal Reserve's Balance Sheet. Speech at the Federal Reserve Bank of Richmond 2009 Credit Markets Symposium. Charlotte, North Carolina, April 3, 2009,http:// www.federalreserve.gov/newsevents/speech/bernanke20090403a.htm.

3. К1уuev V.Imus P. de, Srіnіvasan K. Unconventional Choices for Unconventional Times: Credit and Quantitative Easing in Advanced economies. IMF Staff Position Note. November 4, 2009,http://ww.irnf.org/external/pubs/ft/spn/2009/spn0927.pdf.

4. Smaghi L. B. Conventional and unconventional monetary policy. Keynote lecture by Mr Lorenzo Bird Smaghi, Member of the Executive Board of the European Central Bank, at the International Center for Monetary and Banking Studies (ICMB). Geneva, 28 April 2009, http://www.bis. org/review/r090429e .pdf.

5. Smaghі L.В. Conventional and unconventional monetary policy. Keynote lecture by Mr Lorenzo Bird Smaghi, Member of the Executive Board of the European Central Bank, at the International Center for Monetary and Banking Studies (ICMB). Geneva, 28 April 2009, http://www.bis.org/review/r090429e.pdf.

6. Quantitative easing explained, http://www.bankoferigland.co.uk/monetarypolicy/pdf/qe-pamphlet.pdf.

7. News Release. 6 August. Bank of England Maintains Bank Rate at 0.5% and Increases Size of Asset Purchase Programme by J50 Billion to J175 Billion, http://www.bankofengland.co.uk/ publications/news/2009/063.htm.

8. http://www.bankofengland.co.uk/markets/apf/results.htm.

9. Bernanke B.S. The Crisis and the Policy Response. Speech at the Stamp Lecture, London School of Economics, January 13, 2009,http://www.federalreserve.gov/newsevents/speech/ bernanke20090113a.htm.

10. Federal Reserve statistical release. H.4.1 Factors Affecting Reserve Balances of Depository Institutions and Condition Statement of Federal Reserve Banks, http://www.federalreserve.gov/ releases/h41/Current/.

11. Быков П. Ловушка совершенной конкуренции. "Эксперт" № 2 (688), 18 января 2010, http://vAvw.expert.ra/printissues/expert/2010/02/lo\oishka_sovershennoi_korikurencii

12. Box 3.2. Is Credit a Vital Ingredient for Recovery? Evidence from Industry-Level Data. Worldeconomicoutlook, April 2009, p. 121-123.

13. Leaders Statement: The Pittsburgh Summit. September24-25,2009,http://www.pittsburgh-summit.gov/ mediacenter/129639.htm.

|