В

ведение

Предпринимательская деятельность – это самостоятельная инициативная деятельность по производству продукции (работ, услуг), осуществляемая на свой риск и под имущественную ответственность лицами, зарегестрированными в качестве предпринимателей. Такая деятельность имеет двуединую цель – получение максимальной прибыли и удовлетворение существующих рыночных потребностей в производимых товарах.

Стремление предпринимателей к более эффективной работе обусловливает постоянное осуществление все новых проектов, предусматривающих реализацию нововведений и мероприятий. Важнейшим условием отбора проектов, то есть принятия инвестиционных решений, является их технико-экономическая оценка. Важнейшая цель ТЭО сводится к определению организационно-технических и финансовых возможностей реализации проекта, а также предпринимательской целесообразности и экономической эффективности требуемых для реализации проекта инвестиций.

Поскольку предприниматель, выступающий как самостоятельный товаропроизводитель, действует в сложном и постоянно меняющемся рыночном окружении, постольку и оценка любого проекта должна учитывать особенности функционирования рынка, в частности, такие как подвижность многих характеризующих проект параметров, неопределенность достижения конечного результата, субъективность интересов различных участников проекта и др.

Технико-экономическая оценка проектов производится специалистами, обладающими необходимыми знаниями, опытом, интуицией и владеющими арсеналом определенных методических приемов. Разработчик ТЭО несет всю полноту ответственности за результаты проводимых расчетов. Неправильное или недостаточное обоснование проекта может привести к отказу предпринимателя от его реализации, либо некачественное ТЭО может привести к серьезным трудностям при реализации проекта.

Комиссией ООН по промышленному развитию (ЮНИДО) разработано пособие по подготовке промышленных технико-экономических исследований. Отечественные официальные методические материалы также основываются на методологии, широко применяемой в современной международной практике, и согласуются с методами, предложенными ЮНИДО. Главными их отличительными особенностями являются:

Реклама

· выделение трех показателей эффективности проекта:

– коммерческой (финансовой) эффективности, учитывающей финансовые последствия реализации проекта для его непосредственных участников (именно ее расчет и предусматривается в данном пособии);

– бюджетнойэффективности, отражающей финансовые последствия осуществления проекта для федерального, регионального или местного бюджета;

– экономической эффективности, учитывающей затраты и результаты, связанные с реализацией крупномасштабных проектов (существенно затрагивающих интересы города, региона или всей России);

· возможность расчета стоимостной оценки результатов и затрат в базисных, мировых, прогнозных и расчетных ценах;

· отдельный расчет трех составляющих конечного результата: результата от инвестиционной, операционной и финансовой деятельности (в данном пособии предусмотрен расчет общей суммы конечного результата).

Цель выполнения данного курсового проекта (работы) по данной методике – закрепление полученных знаний по дисциплине «Экономика предприятия и предпринимательства» и приобретение навыков в применении этих знаний при подготовке дипломного проекта или дипломной работы, а впоследствии – при самостоятельной работе.

Для достижения данной цели необходимо дать технико-экономическое обоснование инвестиционному проекту, основываясь на полученных для проектирования исходных данных.

1

.Технико-экономические показатели проекта

1.1 Исследование рынка и обоснование потребности

Потенциально возможный объем сбыта продукции определяется на основе данных соответствующих маркетинговых исследований. Здесь прежде всего оценивается емкость рынка и тенденции его изменения. Емкость товарного рынка – это объем реализуемого на нем товара в течение года.

Емкость рынка (Е) находим по формуле (1.1):

Е = В + Ви

– Вэ

+ DО, (1.1)

где В-годовой объем производства продукции в стране;

Ви

- объем импорта данного продукта в течение года;

Вэ

– объем экспорта продукта;

DО– переходящие остатки продукта на новый год.

Емкость рынка может оцениваться как в денежном выражении, так и в натуральных единицах (штуках, тоннах, метрах и т.п.).

Емкость рынка товаров производственного назначения определяют с помощью анализа тенденций развития соответствующих отраслей и инвестиционной политики предпринимателей, работающих в данной отрасли. Прогноз потребности в определенной продукции может быть рассчитан с помощью методов математической статистики (корреляционно-регрессионный анализ), позволяющих установить зависимость между индексами роста продукции отрасли-потребителя (например, автомобилестроения) и отрасли-изготовителя (например, шинной промышленности). В качестве источников сведений для исследования рынка используются статистические, отраслевые и фирменные справочники, отраслевые и общеэкономические журналы и др.

Реклама

Для дальнейшего расчета ТЭО можно принять, что спрос на производимую продукцию не ограничен.

Производственная мощность предприятия определяется на основе анализа складывающихся тенденций изменения емкости рынка и представляет собой максимально возможный выпуск продукции за год при использовании прогрессивной технологии и рациональной организации производства и труда. Методика расчета производственной мощности должна учитывать специфические особенности производства:

– для непрерывных процессов расчет производится по выражению (1.2):

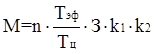

М = n · П · Тэф, (1.2)

– для периодических процессов – по выражению (1.3):

(1.3) (1.3)

где n – количество единиц однотипного ведущего оборудования;

П – часовая производительность единицы ведущего оборудования в

натуральных единицах;

Тэф – годовой эффективный фонд времени работы оборудования, равный

режимному фонду времени за вычетом времени на планово-

периодические ремонты и технологические остановки (режимный

фонд времени, в свою очередь, равен: в непрерывных производствах –

календарному фонду времени (365 · 24 = 8760 ч); в периодических

производствах – календарному фонду за вычетом остановок по режи

му работы предприятия, то есть за вычетом выходных и праздничных

дней), ч;

Тц – длительность производственного цикла, ч;

З – разовая загрузка сырья в аппарат в натур. един.;

k1 – коэффициент содержания основного вещества в сырье;

k2 – коэффициент выхода готовой продукции из исходного сырья.

Согласно исходным данным мощность предприятия при полном освоении составит 1,1 млн. единиц продукции в год.

1.3 Затраты на маркетинг

Эти затраты складываются из расходов на исследование рынка, на обеспечение конкурентоспособности товара, на информационную связь с покупателем (реклама, стимулирование сбыта, участие в выставках и ярмарках), на организацию товародвижения и сбытовой сети.

Затраты на рекламу и сбыт относятся на издержки производства и включаются в состав внепроизводственных расходов.

1.4 Выбор места строительства

Данный раздел включается в состав ТЭО только в случае, когда проект предусматривает строительство нового объекта. Выбор места строительства предприятия определяется рядом обстоятельств, важнейшими из которых являются:

– близость к источникам сырья, энергии, топлива, водных ресурсов;

– близость к районам потребления продукции;

– наличие развитой инфраструктуры, трудовых ресурсов и экологической ниши.

Приближение производства к источникам сырья и районам потребления обеспечивает сокращение транспортно-заготовительных расходов и снижение себестоимости продукции проектируемого предприятия; наличие экологической ниши и объектов инфраструктуры позволяет уменьшить капитальные затраты, связанные с предотвращением или уменьшением ущерба, наносимого окружающей среде, а также сократить капитальные вложения в смежные отрасли.

При строительстве нового предприятия определяется стоимость занимаемого им земельного участка (Кз, млн. руб.), исходя из площади отвода и кадастровой оценки земли, по выражению (1.4):

Кз = Sотв · Цз, (1.4)

где Sотв – площадь отвода под строительство объекта, га;

Цз – кадастровая оценка земли, дифференцированная по регионам, млн.руб./га.

В случае аренды земельного участка величина арендной платы определяется в соответствии с договором между арендопользователем и арендодателем.

Согласно исходным данным, затраты на приобретение земельного участка составят 0,3 млн. д.е.

1.5 Материальные затраты

В данном разделе осуществляется расчет объемов потребности в различных видах сырья, материалах (основных и вспомогательных), полуфабрикатах и комплектующих изделиях, топливе, энергии и воных ресурсах. Общая сумма материальных и энергетических прямых затрат с учетом транспортно-заготовительных расходов (МЗ, млн. руб.) представляет собой часть переменных издержек на производство продукции, определяемых по выражению (1.5):

МЗ = Мс + Мп + Мк + Мт + Мэ + ТР, (1.5)

где Мс – стоимость сырья и материалов, млн. руб.;

Мп – стоимость покупных полуфабрикатов, млн. руб.;

Мк – стоимость комплектующих изделий, млн. руб.;

Мт – стоимость технологического топлива, млн. руб.;

Мэ – стоимость энергоносителей (воды, теплоэнергии, сжатого воздуха,электроэнергии) на технологические цели, млн. руб.;

ТР – транспортно-заготовительные расходы, млн. руб. (при проектированиимогут приниматься на уровне от 10 до 30% от цены материальногоресурса).

Согласно исходным данным материальные затраты составят 6850 тыс. д.е., энергозатраты составят 137 тыс. д.е. (2% от суммы материальных затрат).

Общая сумма капитальных вложений на новое строительство предприятия включает затраты:

· На приобретение (аренду) земельного участка.

· На подготовку строительной площадки (1–3% от стоимости зданий и сооружений).

· На строительство зданий и сооружений.

Затраты на строительство зданий и сооружений определяются по укрупненным показателям на основе стоимости 1 м3

их объема или по нормативам удельных капитальных вложений для различных производств. Данные нормативы приводятся к современному уровню цен на ресурсы и расценок на строительно-монтажные работы с помощью коэффициентов пересчета. Таким образом, стоимость здания (Кзд

, млн. руб.) может быть определена по формулам (1.6) и (1.7):

Кзд

= Vзд

· Цзд

, (1.6)

или

Кзд

=Ќсмр

· М · kп

, (1.7)

где Кзд

– объем здания, м3;

Цзд

– стоимость 1 м3

объема (с учетом затрат на отопление, вентиля

цию, водопровод, канализацию, электроосвещение, состав ляющих

примерно 20% стоимости строительной части), млн. руб./м3;

Ќсмр

– удельные капитальные вложения в строительно-монтажные работы,млн. руб./ед. мощности;

М – производственная мощность объекта, натур. един.;

kп

– коэффициент пересчета (согласовывается с руководителем проекта).

· На приобретение лицензионной технологии, покупку, доставку и монтаж оборудования. Стоимость технологического, силового, транспортного и прочего оборудования рассчитывается по договорным ценам.

· На замещение оборудования с коротким, меньшим, чем у ведущего оборудования, сроком службы.

· На подготовку производства (укрупненно принимаются в размере 8–10% от стоимости оборудования).

· Оборотный капитал (укрупненно принимаются в размере 10–25% от суммы затрат по предыдущим статьям без учета стоимости земельного участка).

Результаты расчетов общей величины капитальных вложений сводятся в таблице 1.1.

Таблица 1.1 – Общая сумма капитальных вложений, млн. д.е.

| № п/п |

Направления капитальных вложений |

Сумма |

| 1 |

Приобретение земли |

0,3 |

| 2 |

Подготовка площадки для строительства |

0,1 |

| 3 |

Здания и сооружения |

2,2 |

| 4 |

Приобретенное оборудование (без НДС) с трансп. расходами |

7,5 |

| 5 |

Оборудование с коротким сроком службы |

1,0 |

| 6 |

Замещение оборудования с коротким сроком службы |

1,0 |

| 7 |

Подготовка производства |

0,6 |

| 8 |

Оборотный капитал |

2,1 |

| 9 |

Приобретение лицензий |

- |

| Всего: |

14,8 |

В балансовую стоимость основных производственных фондов (ОПФ) нового предприятия включается стоимость следующих элементов капитальных вложений – земли, зданий и сооружений, оборудования.

Исходя из данных таблицы 1.1, стоимость ОПФ предприятия составит:

0,3 + 2,2 + 7,5+1,0 = 11 млн. д.е.

На основе данных о стоимости ОПФ рассчитывается годовая сумма амортизационных отчислений (

А, млн. руб.)

по выражению (1.8):

, (1.8)

где Ni

– норма амортизации по i-й группе ОПФ;

Фi

– балансовая стоимость i-й группы ОПФ, млн. руб.;

n – число групп ОПФ.

Норма амортизации (Ni

, %) рассчитывается, в свою очередь, исходя из нормативного срока службы (эксплуатации) основных производственных фондов по выражению (1.9):

(1.9) (1.9)

где 100 – общая стоимость основных фондов, которая должна быть перенесена на готовую продукцию в виде амортизационных отчислений за весь срок службы фондов, %;

- нормативный срок службы i – й группы ОПФ, лет. - нормативный срок службы i – й группы ОПФ, лет.

Результаты расчета годовой суммы амортизационных отчислений по ОПФ приведены в таблице 1.2.

Таблица 1.2. – Годовая сумма амортизационных отчислений

№

п/п

|

Наименование элементов

основных фондов

|

Балансо-вая стои-мость

тыс. д.е.

|

Срок службы, лет |

Норма

аморти-зации,

%

|

Годовая

сумма амортизации,

тыс. д.е.

|

| 1 |

Здания и сооружения |

2200,0 |

33,3 |

3,0 |

66,0 |

| 2 |

Оборудование |

7500,0 |

10,0 |

10,0 |

750,0 |

| 3 |

Оборудование с коротким сроком службы |

1000,0 |

5 |

20,0 |

200,0 |

| Итого: |

1016,0 |

Расчет численности рабочих начинается с разработки проектного баланса рабочего времени на одного рабочего.

При этом учитываются режим работы цеха, непрерывность производства, сменность, продолжительность рабочей недели, календарное число дней в году, количество нерабочих (выходных и праздничных) дней, планируемые невыходы на работу, предусмотренные законодательством о труде (основной, дополнительный и учебный отпуска; сокращенный рабочий день подростков, перерывы кормящим матерям и др.). Действительный (эффективный) фонд рабочего времени определяется в днях и часах.

Расчет проектного баланса рабочего времени приведен в таблице 1.3.

Таблица 1.3. Проектный баланс рабочего времени

| №п/п |

Наименование показателей |

Производствопериодическое(8 час. раб. смена) |

| 1 |

Календарное число дней в году |

365 |

| 2 |

Выходные и нерабочие дни согласно графику

сменности

|

104

|

| 3 |

Праздничные дни |

12 |

| Итого номинальный фонд рабочего времени: |

249 |

| Итого эффективный фонд рабочего времени, дней: |

215 |

| Итого эффективный фонд рабочего времени, ч: |

1720 |

По данным таблицы 1.3 определяется коэффициент подмены (коэффициент списочного состава), рассчитываемый, как отношение режимного фонда рабочего времени работы предприятия к действительному фонду рабочего времени одного рабочего. По данным таблицы 1.3 коэффициент подмены (kп

) получается равным:

kп

= 249/215 = 1,16.

Далее определяется явочная численность (Чя,

чел.), то есть минимальное количество рабочих, необходимое для выполнения задания по производству продукции за смену, определяется одним из методов:

а) по нормам выработки (1.10):

Всм

Чя

= ¾¾¾¾¾, (1.10)

Нвыр

· Квн

где Всм

– сменное задание по выпуску продукции в натуральном выражении;

Нвыр

– сменная норма выработки продукции на одного рабочего – сдельщика в соответствующих натуральных единицах измерения;

Квн

– коэффициент выполнения норм выработки;

б) по нормам времени (1.11):

Всм

· Нвр

Чя

= ¾¾¾¾¾¾, (1.11)

Тсм

· Квн

где Нвр

- норма времени на производство единицы продукции, чел.-ч;

Тсм

– продолжительность смены, ч;

в) по нормам обслуживания (1.12):

(1.12) (1.12)

где n – число единиц обслуживаемого оборудования;

Нобс

– норма обслуживания, то есть количество единиц оборудования, обслуживаемых одним рабочим в течение смены;

г) по штатным нормативам (штатному расписанию);

д) путем расстановки по рабочим местам (по технологической схеме производства).

Списочная численность рабочих (Чс

, чел.) определяется по формуле (1.13):

Чс

= Чя

·kп

, (1.13)

Результаты расчетов списочной численности рабочих сводятся в таблице 1.4.

Таблица 1.4 – Списочная численность рабочих предприятия

Наименование групп

и профессий рабочих

|

Количество смен |

Явочное число

рабочих в:

|

Коэффи-

циент

|

Списоч-ное число |

в сутки,

смен

|

смену,

чел.

|

сутки,

чел.

|

Подмены |

рабочих,

чел.

|

| 1. Основные рабочие |

| 1.1. Аппаратчики |

3 |

2 |

7 |

1,16 |

8 |

| 1.2. Сборщики |

3 |

1 |

3 |

1,16 |

3 |

| 1.3. Прессовщики |

3 |

2 |

4 |

1,16 |

5 |

| 1.4. Стночники |

3 |

2 |

7 |

1,16 |

8 |

| Итого основных рабочих: |

7 |

21 |

24 |

| 2. Вспомогательные рабочие |

| 2.1. Слесари-ремонтники |

3 |

2 |

5 |

1,16 |

6 |

| 2.2. Электрики |

3 |

1 |

3 |

1,16 |

3 |

Итого вспомогательных

рабочих:

|

3

|

8

|

9

|

| Всего рабочих: |

10 |

29 |

33 |

Численность руководителей, специалистов и служащих определяется в соответствии с производственной структурой объекта, штатным расписанием или нормами обслуживания.

В состав руководителей и специалистов входят: директор, два заместителя директора, главный бухгалтер, бухгалтер-кассир, три инженера-технолога.

Общая численность работающих на предприятии 41 человек.

1.8 Расчет средств на оплату труда работающих

Фонд оплаты труда работающих рассчитывается на основе тарифной системы и устанавливаемых окладов, существующих премиальных систем и доплат с учетом режима работы предприятия, условий труда, районного регулирования оплаты труда и других факторов.

Годовой фонд оплаты труда рабочих складывается из фондов основной и дополнительной заработной платы.

В фонд основной заработной платы рабочих включаются:

1) оплата по тарифным ставкам и сдельным расценкам;

2) премии (принимаются 25–40% тарифного фонда для основных рабочих и 20–30% – для вспомогательных);

3) доплаты за работу в вечернюю и ночную смены (при непрерывном режиме работы принимаются равными 20% к тарифному фонду);

4) доплаты за работу в праздничные дни в непрерывном производстве (составляют 2,7% к тарифному фонду).

Доплата по районному коэффициенту производится в процентах к основной заработной плате и принимается на фактически существующем региональном уровне (например, для условий Урала и для рассматриваемого проекта районный коэффициент составляет 15%).

В фонд дополнительной заработной платы рабочих включаются:

1) оплата очередных, дополнительных и учебных отпусков;

2) оплата времени исполнения государственных обязанностей;

3) прочие доплаты (оплаты выслуги лет, выходные пособия, доплата за сокращенный рабочий день подросткам и оплата перерывов кормящим матерям и др.).

Дополнительная заработная плата принимается при проектировании 10% от суммы основной заработной платы с учетом районного коэффициента.

Результаты расчетов годового фонда оплаты труда рабочих сводятся в таблице 1.5.

Системы оплаты труда; сдельно-премиальная (СП) и повременно-премиальная (ПП).

Районный коэффициент начисляется на все виды выплат, входящих в основную зарплату.

Фонд оплаты труда основных производственных рабочих с отчислениями на социальные нужды составит:

1537+1537*0,26=1936,6 млн. д.е.

Расчет фонда оплаты труда руководителей, специалистов и служащих производится в следующем порядке:

1) Определяется годовая сумма основной заработной платы по окладам (для руководителей и специалистов расчет ведется на 11 рабочих месяцев, для служащих – на 11,3 месяца).

2) Для сменного персонала (мастеров, начальников участков) рассчитываются доплаты за работу в вечернюю и ночную смены, а также за работу в праздничные дни (по нормативам, установленным для рабочих).

3) Определяется доплата за вредные (10%-12% к окладу) и особо вредные (20%) условия труда, если они не учтены в окладах.

4) Рассчитываются выплаты по районному коэффициенту.

5) Определяется фонд дополнительной заработной платы (в среднем составляет 10% от фонда основной заработной платы с учетом районного коэффициента).

6) Рассчитывается сумма премии за конечные результаты работы (для руководителей и специалистов – 30%-40% к сумме должностных окладов, для служащих – 20%-30%).

Фонд оплаты трударуководителей, специалистов и служащих с отчислениями на социальные нужды составит:

273,3 +273,3*0,26=344,4 млн. д.е.

1.9 Расчет накладных расходов

Накладными называются расходы, связанные с управлением, организацией и обслуживанием производства в масштабе цеха (цеховые расходы и в масштабе предприятия (общезаводские и прочие производственные расходы).

К расходам на обслуживание производства относятся расходы на содержание, эксплуатацию и ремонт оборудования (РСЭО) (без амортизации, которая учитывается отдельно), стоимость услуг вспомогательных цехов (затраты на внутризаводскую перекачку или пневматическое транспортирование сырья, полуфабрикатов, готовых продуктов), а также износ приспособлений специального назначения и прочие целевые расходы (износ пресс-форм, штампов, полировочных пластин, стоимость катализаторов, сорбентов и т.п.). Поскольку прямой расчет этих затрат при проектировании значительно затруднен, их величину можно рассчитывать по укрупненным нормативам, приведенным в таблице 7.

Таблица 1.7 – Смета РСЭО, млн. д.е

| № п/п |

Наименование статей расходов |

Пояснения к расчетам |

Сумма |

| 1 |

Содержание и эксплуатация оборудования |

2% от стоимости оборудования |

170 |

| 2 |

Ремонт оборудования |

5%

-10% от стоимости оборудования |

425 |

3

|

Фонд оплаты труда вспомогательных рабочих |

445,4

|

| 4 |

Отчисления на социальные нужды |

26% к фонду оплаты труда |

115,8 |

| 5 |

Прочие расходы |

15%

-20% от суммы предыдущих статей расходов |

173,4 |

| Всего расходов по смете: |

1329,6 |

При производстве нескольких видов продуктов расходы на содержание и эксплуатацию оборудования могут быть распределены между ними. Как правило, такое распределение осуществляется либо пропорционально времени работы ведущего оборудования, затраченного на выпуск конкретного вида продукции; либо пропорционально заработной плате основных производственных рабочих, занятых производством конкретной продукции; либо пропорционально сумме стоимости топлива и энергии на технологические цели и заработной платы рабочих.

Расходы на управление и организацию производства в целом по предприятию включают в себя заработную плату с отчислениями на социальные нужды руководителей, специалистов и служащих, затраты на содержание и ремонт зданий и сооружений, расходы на служебные командировки и перемещения, подготовку и переподготовку кадров, содержание военизированной и пожарной охраны, затраты на охрану труда, на стандартизацию, информационное обеспечение, охрану окружающей среды и т.п.

Если производственная структура предприятия предполагает деление его на цехи, производящие разные виды продукции или полуфабрикатов, то целесообразно подразделить расходы по управлению и организации производства на две части: расходы на уровне отдельных цехов (производств) и на уровне предприятия в целом. Укрупненный перечень статей цеховых расходов и нормативы для расчета их величины приведены в таблице 1.8.

Таблица 1.8 – Смета цеховых расходов, млн. д.е

| № п/п |

Наименование статей расходов |

Пояснения к расчетам |

Сумма |

| 1 |

Фонд оплаты труда руководителей и специалистов |

Данные табл. 8 |

273,3

|

| 2 |

Отчисления на социальные нужды |

26% к фонду оплаты труда |

71,1 |

| 3 |

Содержание зданий и сооружений |

4%

-6% от стоимости зданий и сооружений |

88,0

|

| 4 |

Ремонт зданий и сооружений |

2%

-2,5% от стоимости зданий и сооружений |

44,0

|

5

|

Затраты на охрану труда:

– при нормальных условиях

– при вредных условиях

– при особо вредных условиях

|

10%

-15% к ФОТ работающих;

15%-20% – " –;

20%-25% – " –.

|

225,5

|

| 6 |

Прочие цеховые расходы |

20%

-30% от суммы предыдущих статей расходов |

140,4

|

| Итого цеховых расходов: |

842,3 |

Цеховые расходы могут распределяться между отдельными видами продуктов пропорционально стоимости их переработки (сумме стоимости топлива и энергии на технологические цели, заработной платы основных производственных рабочих с отчислениями на социальные нужды и затрат на содержание и эксплуатацию оборудования).

Расходы по управлению и организации производства в целом по предприятию (так называемые общезаводские расходы) рассчитываются либо прямым счетом в виде соответствующей сметы, либо укрупненно в размере 15%-25% от стоимости передела (цеховой себестоимости за вычетом материальных затрат). Принимая норму общезаводских расходов (ОЗР)к себестоимости передела равной 15%,

получим следующий результат:

SОЗР = (137,0+1936,6+1329,6+842,3)*0,15 = 720,9 млн. д.е.

Внепроизводственные расходы, связанные с реализацией продукции, могут приниматься укрупненно в размере 1%-3% от производственной себестоимости. Для вышеприведенных условий и при норме внепроизводственных расходов (ВнР)к сумме производственных затрат, принятой в размере 2%, получим:

S ВнР = (6850,0+137,0+1936,6+1329,6+842,3+720,9)*0,02 = 247,5 млн. д.е.

Данные расчетов общей величины накладных расходов сводятся в таблице 1.9.

Таблица 1.9 – Общая смета накладных расходов, млн. д.е.

| № п/п |

Статьи затрат |

Сумма |

| 1 |

Расходы на содержание и эксплуатацию оборудования (без амортизации) |

1329,6 |

| 2 |

Цеховые расходы |

842,3 |

| 3 |

Общезаводские и прочие производственные расходы |

720,9 |

| 4 |

Внепроизводственные расходы |

247,5 |

| Итого по смете: |

3140,3 |

Срок осуществления проекта определяется исходя из предпроизводственного периода и периода производства продукции. В сумме это время составляет экономический срок жизни инвестиций. Предпроизводственный период определяется продолжительностью проектно-изыскательских работ и срока строительства или реконструкции предприятия. Период производства продукции охватывает время освоения производственной мощности и работы предприятия на полную мощность.

Конкретная величина этих сроков может быть определена по нормативам продолжительности строительства и освоения соответствующих производственных мощностей или принята ориентировочно по следующим данным:

– проектно-изыскательские работы – 1–2 года

– строительство – 2–3 года

– освоение – 1–2 года

– работа на полную мощность – 7–8 лет

Согласно исходным данным, строительство предприятия предполагается осуществить за 2 года. При этом в течение первого года планируется:

– приобрести землю 0,3 млн. д.е.

– подготовить площадку для строительства 0,1 млн. д.е.

– освоить 60% вложений в строительство зданий 2,2*0,6=1,3 млн. д.е.

– приобрести 50% оборудования 8,5*0,5=4,25 млн. д.е.

В течение второго года планируется осуществить остальные

затраты, предусмотренные проектом, в том числе:

затраты на подготовку производства 0,6 млн. д.е.

Период освоения производства (в% мощности) составит:

– 1-й год производства (3-й год реализации проекта) – 50%

– 2-й год производства (4-й год реализации проекта) – 100%

Общий период производства исходя из срока службы

ведущего оборудования – 10 лет

Общий срок жизни инвестиций – 12 лет

Потребность в оборотных средствах составит в 1-м году производства – 70%, во 2-ом – 100%.

2

. Финансово-экономическая оценка проекта

2.1 Общие инвестиции

Распределение инвестиций по годам реализации проекта осуществляется на основе расчета общей потребности в капитальных вложениях данных и в соответствии со сроками осуществления проекта и отражается в таблице 2.1.

Таблица 2.1 – Общие инвестиции, млн. д.е.

| Элементы

|

Строительство |

Освоение |

Полная производственная мощность |

Итого |

| инвестиций |

годы инвестиционного периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

1. Земля или ее

аренда

|

0,3

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0,3

|

| 2. Проектно-изыскательские работы |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 3. Затраты на подготовку площадки |

0,1

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0,1

|

4. Здания и

сооружения

|

1,3

|

0,9

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2,2

|

| 5. Лицензии |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| 6. Затраты на оборудование |

4,25

|

4,25

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

8,5

|

7. Замещение

оборудования с коротким сроком службы

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

1,0

|

-

|

-

|

-

|

-

|

1,0

|

8. Затраты по подготовке

производства

|

-

|

0,6

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

0,6

|

9. Прирост

оборотного

капитала

|

-

|

-

|

1,5

|

0,6

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

2,1

|

| Итого: |

5,95 |

5,75 |

1,5 |

0,6 |

- |

- |

1,0 |

- |

- |

- |

- |

14,8 |

2.2 Источники и условия финансирования проекта

Финансирование проекта может осуществляться за счет: акционерного капитала, вносимого учредителями и пайщиками; средств финансовых институтов и правительства; кредитов коммерческих банков и кредитов поставщиков; текущих пассивов и др.

В данном разделе приводятся также данные о предполагаемых размерах дивидендов на акционерный капитал, указывается ставка налога на прибыль, процентные ставки платы за кредит и условия возврата кредита.

Источники финансирования проекта:

1) Источники финансирования, всего -12,8 млн. д.е.

в том числе:

– взносы учредителей (вносятся в 1-м году) – 55% (7,0 млн.)

– банковский кредит – 15% (1,9 млн.)

– кредиты поставщиков и покупателей – 30%(3,9 млн.)

2) Банковский кредит (привлекается в 2-ом году сроком на 5 лет) – 1,9 млн. д.е.

Ставка процентов – 7% годовых. Возврат кредита будет осуществляться в 4, 5 и 6 годах реализации проекта в суммах 0,4; 0,6 и 0,9 млн. д.е. соответственно. Расчет сумм процентов за кредит (по состоянию на конец года):

за 1-й год (3-й год реализации проекта) – 1,9х0,07 = 0,1 млн. д.е.;

за 2-й год (4-й год реализации проекта) – 1,9х0,07 = 0,1 млн. д.е.;

за 3-й год (5-й год реализации проекта) – (1,9–0,4) х0,07 = 0,1 млн. д.е.;

за 4-й год (6-й год реализации проекта) – (1,9–1) х0,07 = 0,1 млн. д.е.

Таким образом, к концу 6-го года реализации проекта будет возвращена вся сумма кредита и погашены проценты по нему.

Результаты расчетов по годам реализации проекта сводятся в таблице 2.2.

Таблица 2.2 – Возврат банковского кредита

| Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Всего: |

Возврат

кредита

|

-

|

-

|

-

|

0,4

|

0,6

|

0,9

|

-

|

-

|

-

|

-

|

-

|

-

|

1,9

|

Сумма

процентов

|

-

|

-

|

0,1

|

0,1

|

0,1

|

0,1

|

-

|

-

|

-

|

-

|

-

|

-

|

0,4

|

3) Кредиты поставщиков (привлекается во 2-м году реализации проекта сроком на 4 года) – 3,9 млн. д.е.

Ставка процентов – 6% годовых. Возврат кредита будет осуществляться равными долями в течение первых четырех лет производства. Расчет сумм процентов за кредит (по состоянию на конец года):

за 1-й год (3-й год реализации проекта) – 3,9х0,06 = 0,2 млн. д.е.;

за 2-й год (4-й год реализации проекта) – (3,9–1) х0,06 = 0,2 млн. д.е.;

за 3-й год (5-й год реализации проекта) – (3,9–2) х0,06 = 0,1 млн. д.е.;

за 4-й год (6-й год реализации проекта) – (3,9–3) х0,06 = 0,1 млн. д.е.

Таким образом, к концу 6-го года реализации проекта будет возвращен кредит поставщиков и погашены проценты по нему.

Результаты расчетов по годам реализации проекта сводятся в таблице 2.3.

Таблица 2.3 – Возврат кредита поставщиков

| Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

Всего: |

Возврат

кредита

|

-

|

-

|

1

|

1

|

1

|

0,9

|

-

|

-

|

-

|

-

|

-

|

-

|

3,9

|

Сумма

процентов

|

-

|

-

|

0,2

|

0,2

|

0,1

|

0,1

|

-

|

-

|

-

|

-

|

-

|

-

|

0,6

|

4) Текущие пассивы – нет

5) Ставка налога на прибыль – 20%

Результаты расчетов по источникам финансирования по исходным данным сводятся в таблице 2.4.

Таблица 2.4 – Источники финансирования проекта, млн. руб.

Наименование

|

Строи-

тель-

ство

|

Освое-

ние

|

Полная производственная мощность

|

Итого

|

| источников |

годы инвестиционного периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1. Учредители |

7,0 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

7,0 |

| 2. Финансовые учреждения |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 3. Ассигнования из бюджета |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

| 4. Кредиты банков |

- |

1,9 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

1,9 |

| 5. Кредиты поставщиков |

-

|

3,9

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

3,9

|

| 6. Текущие пассивы |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

| Итого: |

7,0 |

5,8 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

12,8 |

6) Освобождение от налога на прибыль в первые три года производства (по действующему законодательству не предусмотрено, однако в учебных целях принимаем, что налог не взимается в первые три года производства).

2.3 Издержки производства

Издержки производства рассчитываются укрупнено и подразделяются на прямые или переменные, зависящие от изменения объемов производства продукции (к ним относятся, например, издержки на материальные и топливно-энергетические ресурсы и средства на оплату труда основных производственных рабочих), и постоянные, не зависящие от изменения объемов производства и рассчитываемые на весь объем выпускаемой продукции (например, накладные расходы, издержки на сбыт, финансовые издержки и амортизация). Данные расчетов сводятся в таблице 2.5.

Таблица 2.5 – Производственные издержки, млн. д.е

| Освоение |

Полная производственная мощность |

| Статьи |

Процент освоения мощности по годам производства |

Итого |

| издержек |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

| 50% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

100% |

| 1. Прямые издержки на материалы |

3,5

|

7,0

|

7,0

|

7,0

|

7,0

|

7,0

|

7,0

|

7,0

|

7,0

|

7,0

|

66,5

|

2. Прямые издержки на

оплату труда рабочих

|

1,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

2,0

|

19,0

|

| 3. Накладные расходы |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

2,9 |

29,0 |

| 4. Издержки на сбыт |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

0,3 |

3,0 |

| 5. Налоги в издержках |

0,3 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

0,6 |

5,7 |

| Итого операционные издержки: |

8,0 |

12,8 |

12,8 |

12,8 |

12,8 |

12,8 |

12,8 |

12,8 |

12,8 |

12,8 |

123,2 |

| 6. Финансовые издержки |

0,3 |

0,3 |

0,2 |

0,2 |

- |

- |

- |

- |

- |

- |

1,0 |

| 7. Амортизация |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

1,0 |

10,0 |

| Всего общие издержки (полная себестоимость всего выпука): |

9,3 |

14,1 |

14,0 |

14,0 |

13,8 |

13,8 |

13,8 |

13,8 |

13,8 |

13,8 |

134,2 |

Удельные издержки (полная себестоимость единицы продукции)

д.е./шт.

|

16,9 |

12,8 |

12,7 |

12,7 |

12,5 |

12,5 |

12,5 |

12,5 |

12,5 |

12,5 |

- |

Примечания к таблице 2.5:

а) по статье 1 «Прямые издержки на материал» величина задана в размере 6850 тыс д.е. и зависит от степени освоения мощности;

б) по статье 2 «Прямые издержки на персонал» отражается величина средств на оплату труда основных производственных рабочих с добавлением отчислений на социальные нужды (26% к сумме средств на оплату труда);

в) по статье 4 «Издержки на сбыт» затраты соответствуют внепроизводственным расходам;

д) по статье 5 «Налоги в составе издержек», включающей налоги, относимые на себестоимость (например, транспортный налог, налог на пользователей автодорог и т.п.), величина расходов принимается 2%-3% от суммы расходов по предшествующим статьям;

д) по статье 6 «Финансовые издержки» отражается сумма выплачиваемых за кредиты процентов, величина которой зависит от источника и условий финансирования проекта;

е) по статье 7 «Амортизация» показывается годовая величина амортизационных отчислений.

2.4 Чистые доходы и денежные потоки

Для оперативного управления финансами и объективной оценки эффективности инвестиций необходимо составить отчет о чистых доходах и таблицы денежных потоков в соответствии с графиком реализации проекта. Результаты расчетов сводятся в таблицы 2.6,2.7, 2.8, все показатели в которых отражаются по каждому году осуществления проекта, то есть отражают динамику финансово-экономических показателей.

Примечания к таблице 2.6:

1) Ликвидационная стоимость включает в себя:

– стоимость земли;

– 2/3 стоимости зданий и сооружений;

– ликвидационная стоимость оборудования (стоимость лома);

– стоимость оборотного капитала.

Л = 0,3 + 2/3х 2,2 + 0 + 2,1 = 3,9 млн. д.е.

2) Доход от продаж определяется как произведение цены продукции на объем ее реализации (произвоства).

3) Освобождение от налога на прибыль по действующему законодательству не предусмотрено, однако в учебных целях принимаем, что он не взимается в первые три года производства.

Таблица 2.6 – Отчет о чистых доходах, млн. д.е.

| Строи-тель-ство |

Освое-ние |

Полная производственная мощность

|

Итого

|

| Показатели |

годы инвестиционного периода |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1. Общий доход |

- |

- |

14,9 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

33,6 |

286,1 |

– доход от

продаж

|

-

|

-

|

14,9 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

29,7 |

282,2

|

| – ликвидацонная стоимость |

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

-

|

3,9

|

3,9

|

| 2. Общие издержки |

-

|

-

|

9,3 |

14,1 |

14,0 |

14,0 |

13,8 |

13,8 |

13,8 |

13,8 |

13,8 |

13,8 |

134,2 |

| 3. Валовая прибыль |

-

|

-

|

5,6

|

15,6

|

15,7

|

15,7

|

15,9

|

15,9

|

15,9

|

15,9

|

15,9

|

19,8

|

151,9

|

| 4. Налоги на прибыль |

-

|

-

|

-

|

-

|

-

|

3,1

|

3,2

|

3,2

|

3,2

|

3,2

|

3,2

|

4,0

|

23,1

|

| 5. Чистая прибыль |

-

|

-

|

5,6

|

15,6

|

15,7

|

12,6

|

12,7

|

12,7

|

12,7

|

12,7

|

12,7

|

15,8

|

128,8

|

| 6. То же нарастающим итогом |

-

|

-

|

-

|

21,2

|

36,9

|

49,5

|

62,2

|

74,9

|

87,6

|

100,3 |

113,0

|

128,8

|

-

|

Примечания к таблицам 2.7, 2.8:

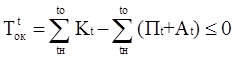

3) Сальдо денежной наличности нарастающим итогом не должно быть отрицательной величиной. Если по расчетам это все-таки происходит, это «сигнал» того, что финансовых источников для реализации проекта недостаточно и необходимо привлечь дополнительные собственные или заемные ресурсы.

4) Сальдо денежной наличности и чистый денежный поток в любом году реализации проекта определяется как разность между величиной притока денежных средств и величиной их оттока.

5) Величина чистой текущей (приведенной, дисконтированной) стоимости определяется путем умножения чистого денежного потока на коэффициент приведения at.

Эффективность инвестиций оценивается с помощью системы показателей. В международной практике обоснования проектов используются две группы методов оценки эффективности инвестиций: простые (статистические методы) и методы, основанные на дисконтировании (динамические).

В первой группе чаще всего используются два показателя:

– простая рентабельность инвестиций или простая норма прибыли;

– срок окупаемости или период возврата капитальных вложений.

Рентабельность (Rпр), понимаемая как отношение среднегодовой суммы прибыли к общей сумме капитальных вложений (или к величине акционерного капитала), рассчитывается аналитически по выражению (2.1):

(2.1) (2.1)

где  сумма чистой прибыли за весь срок реализации, млн. руб.; сумма чистой прибыли за весь срок реализации, млн. руб.;

- общая сумма инвестиций (или акционерный капитал), млн. руб.; - общая сумма инвестиций (или акционерный капитал), млн. руб.;

tn – год начала финансирования проекта;

tk – год ликвидации объекта (окончание амортизационного периодаосновного оборудования);

n – срок реализации проекта, лет;

Интерпретационный смысл простой рентабельности (нормы прибыли) заключается в оценке того, какая часть инвестиционных затрат возмещается (возвращается) в виде прибыли в течение одного интервала планирования (как правило, года). Сравнивая полученную расчетную величину рентабельности с минимальным или средним уровнем доходности, потенциальный инвестор может прийти к предварительному заключению о целесообразности продолжения и углубления анализа данного инвестиционного проекта.

Срок окупаемости может быть укрупненно рассчитан как величина, обратная показателю рентабельности или несколько более точно, с учетом того, что возврат первоначально инвестированного капитала осуществляется не только за счет суммы чистой прибыли, но и за счет сумм накопленной амортизации. В этом случае расчет производится путем постепенного, шаг за шагом, вычитания из общей суммы капитальных затрат суммы амортизационных отчислений и чистой прибыли за очередной интервал планирования (как правило, год). Год (tо), в котором остаток становится равным нулю или отрицательным, и будет годом окупаемости вложений. Срок окупаемости рассчитывается по форуле (2.2):

или или  (2.2) (2.2)

Рассчитаем срок окупаемости для данного проекта. Рентабельность проекта равна:

Соответственно срок окупаемости составит:

При расчете по второй формуле получаются следующие результаты. Для третьего года реализации:

Проект окупится на четвертом году, что видно из расчета:

Вторая группа методов основывается на расчете показателей эффективности проекта, учитывающих динамику изменения показателей, то есть фактор времени. Прежде всего, это касается потоков денежных средств.

В эту вторую группу включаются следующие показатели:

– чистая текущая стоимость (чистый приведенный доход, чистый дисконтированный доход);

– рентабельность;

– внутренний коэффициент эффективности (внутренняя норма доходности);

– период возврата капитальных вложений (срок окупаемости);

– максимальный денежный отток;

– точка безубыточности.

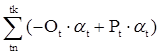

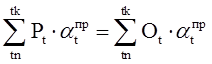

Чистая текущая стоимость (Netto Present Value, NPV, млн. руб.)характеризует общий абсолютный результат инвестиционной деятельности, ее конечный эффект. В отечественной литературе этот показатель носит название интегрального экономического эффекта.

Эффективность инвестиций определяется прежде всего соотношением результатов осуществления проекта (в виде поступлений от продаж производимой продукции) и затрат, необходимых для достижения этих результатов. Разность между притоками и оттоками денежных средств в данный период времени представляет собой чистый денежный поток, разновременные величины которого приводятся в сопоставимый вид путем приведения к начальному году осуществления проекта, то есть путем умножения на соответствующий коэффициент приведения. Полученный результат и называется чистой текущей (приведенной, дисконтированной) стоимостью, величина которой рассчитывается по выражению:

NPV = , (2.3) , (2.3)

где Ot

– отток денежных средств в t-м году реализации проекта, млн. руб.;

Рt

– приток денежных средств в t-м году реализации проекта, млн. руб.;

Rt

- денежный поток(результат) t-го года, равный алгебраической сумме

оттока и притока денежных средств, млн. руб.;

tn

– год начала финансирования проекта;

tk

– год ликвидации объекта (окончание амортизационного периода основного оборудования);

at

– коэффициент приведения (дисконтирования) денежного потока ктекущему моменту времени (как правило, к году начала реализации проекта).

Ставка дисконтирования для реализуемого проекта принята равной 10% годовых (без учета уровня инфляции).

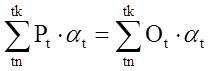

Методику расчета величины NPV можно проиллюстрировать с помощью таблицы 2.9, расчет в которой осуществлен по выражению

. .

Срок окупаемости определяется по данным строки 8. Год, когда нарастающая сумма дисконтированных оттоков сравняется с нарастающей суммой дисконтированных притоков, и будет годом, в котором достигается окупаемость проекта. В рассматриваемом случае – это произойдет на 4-м году реализации проекта.

NPV определяется как разность между дисконтированными оттоками и дисконтированными притоками:

NPV= (-6,4 – 7,0 – 9,9 – 9,1 – 10,0 – 8,2 – 7,5 – 6,7 – 6,2 – 5,6 – 5,2) +

+(11,2+20,1+18,4+16,6+15,2+14,0+12,5+11,6+10,4+10,4) =

= – 81,8 + 140,4 = +58,6 млн. д.е.

Экономический смысл чистой текущей стоимости можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, поскольку при ее расчете исключается воздействие фактора времени. Если величина чистой текущей стоимости положительна, то есть NPV> 0, то инвестиции считаются экономически целесообразными, отрицательная величина NPV, напротив, свидетельствует о неэффективности инвестирования денежных средств в данный проект. При этом из альтернативных проектов предпочтение отдается проекту с наибольшей величиной NPV.

Очевидно, что на итоговый результат расчета будет оказывать выбор ставки дисконтирования, а также и то, что чем дальше отнесены во времени планируемые поступления и платежи, тем меньшее влияние они оказывают на величину NPV.

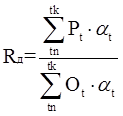

Рентабельность проекта с учетом фактора времени (Rд

) определяется как отношение приведенных притоков к приведенным же оттокам по выражению (2.4):

(2.4) (2.4)

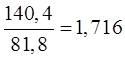

Коэффициент рентабельности с учетом фактора времени по данным таблицы 2.9 составит:

Rд

=

. .

Внутренний коэффициент эффективности(внутренняя норма доходности инвестиций) рассчитывается по отдельным проектам и прогнозируется на весь срок действия проекта. Для нахождения величины этого коэффициента рассчитывают так называемое «пороговое» значение ставки дисконтирования (rпор), исходя из условия равенства нулю чистой текущей стоимости за весь период жизни инвестиций. То есть, если NPV=0,то справедливо выражение (2.5):

(2.5) (2.5)

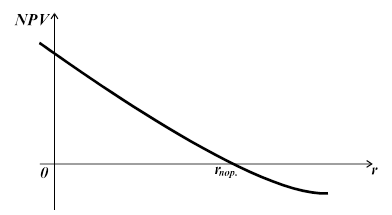

Внутренний коэффициент эффективностиможет быть определен графическим методом согласно рисунку 2.1:

Рисунок 2.1 – Зависимость чистой дисконтированной стоимости (NPV) от нормы дисконтирования «r»

Формальное определение «порогового» значения внутренней нормы доходности (ставки дисконтирования) заключается в том, что это та ставка сравнения, при которой сумма дисконтированных притоков денежных средств равна сумме дисконтированных оттоков. Интерпретационный смысл этого показателя состоит в определении максимальной ставки платы за привлекаемые источники финансирования проекта, при которой последний остается безубыточным (NPV = 0).

«Пороговое» значение ставки дисконтирования (rпор

) находится обычно методом итерационного подбора значений ставки сравнения и расчетом соответствующей каждому значению «r» величины NPV. Проект считается эффективным, если проектная ставка дисконтирования (rпр

) ниже ее порогового значения.

Таблица 2.10 – Расчет внутреннего коэффициента эффективности (r порогового)

| Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1. Чистый денежный поток |

-7,0

|

-

|

+5,6

|

+15,2

|

+15,1

|

+11,8

|

+13,7

|

+13,7

|

+13,7

|

+13,7

|

+13,7

|

+16,8

|

2. Коэффициент

приведения at

(при r1

= 90%)

|

0,5 |

0,28 |

0,15 |

0,08 |

0,04 |

0,02 |

0,01 |

0,006 |

0,003 |

0,002 |

0,001 |

0,001 |

| 3. Чистая текущая стоимость (NPV1

) |

-3,7 |

- |

+0,8 |

+1,1 |

+0,6 |

+0,3 |

+0,15 |

+0,08 |

+0,04 |

+0,02 |

+0,01 |

+0,007 |

| 4. То же нарастающим итогом |

-3,7 |

-3,7 |

-2,9 |

-1,8 |

-1,2 |

-0,9 |

-0,75 |

-0,67 |

-0,63 |

-0,61 |

-0,6 |

-0,59 |

5. Коэффициент

приведения at

(при r2

= 75%)

|

0,8 |

0,33 |

0,19 |

0,1 |

0,06 |

0,04 |

0,02 |

0,01 |

0,006 |

0,004 |

0,002 |

0,001 |

| 6. Чистая текущая стоимость (NPV2

) |

-4,0 |

- |

+1,0 |

+1,6 |

+0,9 |

+0,5 |

+0,3 |

+0,2 |

+0,1 |

+0,05 |

+0,03 |

+0,02 |

| 7. То же нарастающим итогом |

-4,0 |

-4,0 |

-3,0 |

-1,4 |

-0,6 |

-0,1 |

+0,2 |

+0,4 |

+0,5 |

+0,55 |

+0,58 |

+0,6 |

Поскольку расчет NPV

при ставке дисконтирования, равной 90%, дает отрицательный результат (-0,59), а при ставке дисконтирования, равной 75%, – положительный (+0,6), то, следовательно, значение rпор

должно находиться в интервале значений между ними.

Таблица 2.11 – Расчет внутреннего коэффициента эффективности (r порогового)

| Годы |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

| 1. Чистый денежный поток |

-7,0

|

-

|

+5,3

|

+14,7

|

+14,6

|

+14,1

|

+13,3

|

+13,3

|

+13,3

|

+13,3

|

+13,3

|

+16,4

|

2. Коэффициент

приведения at

(при r3

= 81,0%)

|

0,6 |

0,3 |

0,17 |

0,1 |

0,05 |

0,03 |

0,01 |

0,01 |

0,005 |

0,003 |

0,002 |

0,001 |

| 3. Чистая текущая стоимость (NPV3

) |

-3,9 |

- |

+0,9 |

+1,5 |

+0,7 |

+0,4 |

+0,13 |

+0,13 |

+0,06 |

+0,04 |

+0,03 |

+0,01 |

| 4. То же нарастающим итогом |

-3,9 |

-3,9 |

-3,0 |

-1,5 |

-0,8 |

-0,4 |

-0,27 |

-0,14 |

-0,08 |

-0,04 |

-0,01 |

0,0 |

Можно принять значение ставки дисконтирования, равное, например, 81,0%,и произвести аналогичные расчеты в таблице 2.11.

Срок окупаемости капитальных вложений с учетом фактора временипредставляет собой количество лет, в течение которых сумма дисконтированных притоков будет равна сумме приведенных оттоков, что выражается формулой (2.6):

(2.6) (2.6)

где a – коэффициент приведения при ставке дисконтирования, принятой в проектных расчетах r пр

= 10%;

to

- срок окупаемости (возврата) капитальных вложений.

По данным таблицы 2.9 видно, что срок возврата капитальных вложений наступит на 4-м году реализации проекта.

Срок окупаемости с учетом фактора времени также можно определять графическим методом при помощи финансового профиля проекта.

Максимальный денежный отток (Кmax

)

– это наибольшее отрицательное значение чистой текущей стоимости, рассчитанное нарастающим итогом. Этот показатель отражает необходимые размеры финансирования проекта и должен быть увязан с источниками их покрытия. Согласно расчетам в таблице 2.8 максимальный денежный отток составляет 6,4 млн. д.е.

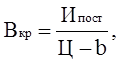

Точка (норма) безубыточности – это минимальный (критический) объем производства продукции, при котором обеспечивается нулевая прибыль, то есть доход от продаж равен издержкам производства. Она определяется или аналитически по выражению (2.7):

(2.7) (2.7)

где  - постоянные издержки в общих затратах на производство и реализацию продукции, млн. руб.; - постоянные издержки в общих затратах на производство и реализацию продукции, млн. руб.;

Ц –

цена за единицу продукции, руб./н.е.;

b– удельные (в расчете на единицу продукции) переменные издержки, руб./н.е.,

По данным таблицы 2.5 (при расчете на полную мощность) критический объем составит:

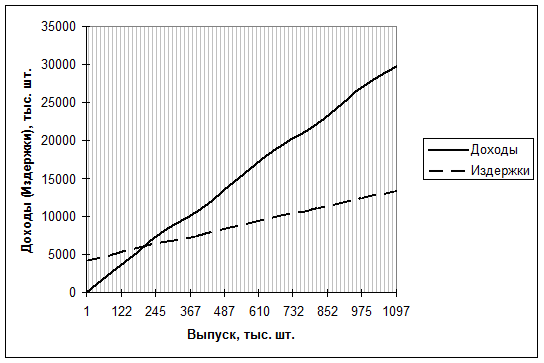

Точка безубыточности определена графическим методом по рисунку 2.2

Рисунок 2.2 – График расчета точки безубыточности

График для определения точки безубыточности строится следующим образом: по оси абсцисс откладываются объемы выпуска продукции в натуральных единицах измерения; по оси ординат – доходы от продаж (Д)и величина общих издержек (

Иобщ

). В принятой системе координат строятся зависимости

Д = f (B) и Иобщ

= f (B),

где И – общие производственные издержки за год, млн. руб.;

Д – доход от продаж за год, млн. руб.;

В-годовой объем продаж (производства) продукции в натуральных единицах измерения.

В конце данного раздела ТЭО строится финансовый профиль проекта (рисунок 2.3), представляющий собой графическое изображение динамики показателя чистой текущей стоимости, рассчитанного нарастающим итогом. С помощью финансового профиля проекта наглядную графическую интерпретацию получают такие обобщающие его показатели, как интегральный экономический эффект (чистая текущая стоимость – NPV), максимальный денежный отток (

Кmax), период возврата (срок окупаемости) капитальных вложений.

В заключении ТЭО приводится таблица основных технико-экономических показателей проекта (таблица 2.12).

Рисунок 2.3 – Финансовый профиль инвестиционного проекта

Таблица 2.12 – Технико-экономические показатели проекта

№

п/п

|

Наименование показателей |

Един.

Измерения

|

Значения

показателей

|

| 1 |

Объем производства продукции |

| – в натуральном выражении |

тыс. шт. |

1100,0 |

| – в стоимостном выражении |

тыс. д.е. |

29700,0 |

| 2 |

Стоимость основных производственных фондов |

тыс. д.е. |

11000,0 |

| 3 |

Фондоотдача |

руб./руб. |

2,7 |

| 4 |

Численность работающих |

чел. |

41 |

| 5 |

Производительность труда |

тыс. д.е./чел. |

724,4 |

| 6 |

Фонд оплаты труда |

тыс. д.е. |

2281,0 |

| 7 |

Среднемесячная зарплата одного работающего |

тыс. д.е. |

4,64 |

| 8 |

Общие издержки (полная себестоимость): |

| – всего выпуска (в расчете на 100% мощности) |

тыс. д.е. |

13800 |

| – единицы продукции |

д.е./шт. |

12,5 |

| 9 |

Рентабельность продукции |

% |

115,2 |

| 10 |

Чистая текущая стоимость |

тыс. д.е. |

58600,0 |

| 11 |

Общая сумма инвестиций |

тыс. д.е. |

14800,0 |

| 12 |

Срок возврата капитальных вложений |

лет |

3,5 |

| Справочно: |

| – точка безубыточности |

тыс. шт. |

225,0 |

| – значение ставки дисконтирования (rпр

) |

% |

10,0 |

| – внутренняя норма доходности (rпор

) |

% |

81,0 |

| – срок жизни инвестиций |

лет |

12 |

| – максимальный денежный отток |

тыс. д.е. |

6,4 |

Заключение

По результатам разработанного технико-экономического обоснования проекта можно сделать вывод о его экономической эффективности и принять решение о его реализации.

Основываясь на рассчитанных показателях эффективности, можно говорить о высокой привлекательности данного проекта. Проект является рентабельным – на один рубль дисконтированных затрат приходится более 1,7 рубля дисконтированных притоков. Высокий внутренний коэффициент эффективности свидетельствует о том, что проект остается безубыточным и при ставке за привлекаемые инвестиции в 81%. Капитальные вложения в проект будут компенсированы притоками от реализации проекта за 3,5 года. Минимально возможный объем производства продукции для обеспечения нулевой прибыли составляет 225 тыс. единиц продукции, в то время как проектная мощность предприятия 1,1 млн. единиц продукции. Сумма чистого дисконтированного дохода, образующегося за весь срок жизни проекта, составит 58,6 млн. д.е.

Список использованных источников

1. Дистергефт Л.В., Выварец А.Д. Технико-экономическое обоснование инвестиционного проекта: учебное пособие по дисциплине «Экономика предприятия и предпринимательства». Екатеринбург: Издательство УГТУ, 2009. 55 с.

2. Выварец А.Д. Экономика предприятия: учебник для студентов вузов, обучающихся по специальности 080502 «Экономика и управление на предприятии (по отраслям)». М.:ЮНИТИ-ДАНА, 2007. 543 с.

3. Дистергефт Л.В., Выварец А.Д., Высоцкая Н.Я. Экономическое обоснование предпринимательского проекта: Методические указания к курсовому проекту по дисциплине «Экономика предприятия и предпринимательской деятельности» и к экономической части дипломного проекта. Екатеринбург: Изд-во УГТУ, 2009.36 с.

|