Содержание

Стр.

| Введение |

2 |

| 1 Структура финансовой системы США |

3 |

| 2 Фонды в финансовой системе соединенных Штатов |

3-4 |

| 3 Бюджетная политика США |

4-17 |

| 3.1 Бюджетный прцесс в Соединенных Штатах |

5-17 |

| 3.1.1 президентская редакция бюджета |

5-8 |

| 3.1.2 прохождение бюджета через конгресс |

8-13 |

| 3.1.3 Исполнение бюджета |

13-17 |

| 4 Доходы бюджета |

17-21 |

| 5 Расходы федерального бюджета |

22-27 |

| 6 Финансы штатов |

27-28 |

7 Финансы органов местного самоуправления

8 Дефицит, профицит государственного бюджета США и динамика государственного долга

|

28-29

29-34

|

| Заключение |

35 |

| Список использованной литературы |

36 |

| Расчетная часть |

| Приложение 1 |

| Приложение 2 |

Введение.

Финансовая система Соединенных Штатов Америки подробно изучена экономистами многих стран, в том числе и России. Такой интерес, безусловно, оправдан: сравнительно молодая страна, финансовая система которой начала складываться только в начале двадцатого века, а сейчас уже бесспорный лидер практически во всех сферах развития общества, США не могут не являться объектом пристального внимания. Однако, публикации (в том числе экономического характера) о Соединенных Штатах Америки отличает некоторая тенденциозность: авторы имеют сложившееся отношение к стране и это, иногда чересчур, проявляется в работах. Одни и те же факты приводятся в подтверждение различных положений. Для того, чтобы избавиться от этого влияния в данной курсовой работе использованы оригинальные источники: документы и публикации правительственных структур Соединенных Штатов, что, конечно, усложняет задачу. Однако, надеюсь, что такие трудности вполне оправданы и в работе удастся представить достаточно объективную картину финансовой системы США или, по крайней мере, описать ее так, как ее видят сами американцы, как сами они прогнозируют развитие своей страны (особое внимание уделяется долгосрочному развитию, поскольку американская экономика находится сейчас в стадии рецессии и большой интерес представляет процесс выхода такой страны как США из экономического спада).

1. Структура финансовой системы США.

Государственная финансовая система США состоит из финансовой системы Федерации, финансовой системы штатов, финансовой системы местных органов власти (графства, городские муниципалитеты, сельские, школьные, специальные округа примерно 83 тысячи). Решающее место занимает бюджет. В отличие от России и других стран развита система внебюджетных фондов социального и медицинского страхования, Дорожный фонд и другие. Они были консолидированы в 1968 году с федеральным бюджетом. При этом они были выделены в качестве самостоятельных фондов внутри бюджета и перешли только в трастовое управление, которое предполагает использование и расходование средств этих фондов на другие цели. Существуют и другие внебюджетные фонды, их доля около 2% от доходов федерального бюджета. Также в государственные финансы включаются финансы предприятий, финансируемых за счет бюджета (governmentsponsoredenterprize).

Реклама

2. Фонды в финансовой системе Соединенных Штатов.

Широкий спектр расходов финансируется из федеральных и доверительных фондов. Федеральные охватывают разные виды фондов. Обычные фонды, составляющие большую часть бюджета, пополняются доходами, не предназначенными законом для определенной цели, каковыми являются почти все поступления подоходного налога, а также доходами от обычного заимствования. Счета назначений обычных фондов отражают их расходы. Назначения обычных фондов покрываются совокупно их доходами и не связаны определенно с доходными счетами. Особые фонды состоят из доходных счетов для доходов федерального фонда, предназначенных законом для определения целей и связанных со счетами назначений для расходов целевых доходов. Оборотные фонды государственных предприятий используются для программ, разрешенных законом для ведения сделок предпринимательского характера, прежде всего с обществом, в котором расходы порождают сборы. Внутригосударственные фонды являются оборотными фондами, совершающими сделки предпринимательского образца, прежде всего с, и между, государственными ведомствами.

Доверительные фонды создаются для учета денежных доходов и расходов государства для достижения определенных целей и выполнения особых программ в соответствии с положениями, определяющими фонд как доверительный (таковым является Доверительный фонд автодорог) или для выполнения условия договора-доверия (таковы доверительные фонды для дарений и пожертвований для определенных целей). Доверительные оборотные фонды - это доверительные фонды, пополняемые сборами, предназначенными законом для выполнения сделок предпринимательского образца.

Значения понятия «доверительные» для федерального бюджета заметно отличаются от его значения, используемого в частном секторе, где лицо, пользующееся доверительными средствами, обычно владеет доверительными активами, которыми управляет попечитель, обязанный соблюдать условия договора-доверия. Напротив, федеральное правительство владеет активами большинства федеральных доверительных фондов и может повысить или понизить сборы и выплаты доверительных фондов или изменить цели, для которых используются сборы, путем изменения действующих законов. Но нет существенной разницы между доверительным фондом и особым фондом или между доверительным оборотным фондом и оборотным фондом государственного предприятия.

Реклама

3. Бюджетная политика США

Существует связь политики государства и бюджетной политики с лидирующей партией. При демократии упор делается на социальные расходы. Это предусматривает увеличение дифференциации налогов в пользу богатого населения и определенное сокращение расходов на военные мероприятия и т.д. Для республиканцев, как правило, - минимальное вмешательство государства в экономику, обеспечение большей сбалансированности бюджета, сокращение социальных расходов и изменение налогового механизма в пользу предпринимателей (сокращение налогов на прибыль корпораций).

3.1. Бюджетный процесс в Соединенных Штатах.

Бюджетная система Правительства Соединенных Штатов предоставляет возможность Президенту и Конгрессу решать, сколько денег тратить, на что их тратить и за счет каких средств осуществлять эти расходы. Посредством бюджетной системы решается вопрос распределения ресурсов между агентствами Федерального Правительства. Бюджетная система фокусируется преимущественно на финансовых ресурсах, затрагивая, впрочем, и вопросы занятости в государственном секторе. Решения, принятые в бюджетном процессе, затрагивают страну в целом, Федеральное Правительство и правительства штатов, а также каждого гражданина. Многие бюджетные решения США имеют мировое значение. Конгресс и Президент узаконивают бюджетные решения, а развитая бюджетная система проводит эти решения в жизнь.

Бюджетный процесс в Соединенных Штатах состоит их трех этапов:

1. Президентская редакция бюджета

2. Прохождение бюджета через Конгресс

3. Исполнение бюджета

3.1.1. Президентская редакция бюджета.

Президентская редакция бюджета Соединенных Штатов, состоит из нескольких частей, в которых излагаются финансовые предложения Президента и рекомендуемые приоритеты распределения финансовых ресурсов Правительством. Бюджет сосредотачивается на бюджетном году, то есть на следующем финансовом году, в котором Конгресс должен произвести ассигнования, например на 2003 году (финансовый 2003 год в Соединенных Штатах начнется 1 октября 2002 и закончится 30 сентября 2003). Бюджет США покрывает, по крайней мере, четыре следующих за бюджетным года с целью отражения долгосрочных эффектов принятых бюджетных решений. Он включает также финансы текущего года (например, 2002), чтобы пользователи имели возможность сравнивать бюджетные прогнозы с последними достигнутыми показателями, данные последнего завершенного финансового годам (2001), чтобы пользователи могли сравнить бюджетные прогнозы с данными учета. Президент начинает процесс подготовки проекта бюджета с определения основных направлений бюджетной и фискальной политики, обычно весной каждого года, то есть за 9 месяцев до передачи бюджета в Конгресс и за 18 месяцев до принятия бюджета в качестве закона (см. Бюджетный календарь - Приложение 1). Основываясь на этих общих указаниях Административно-Бюджетное Управление (АБУ) работает с Федеральными Агентствами, устанавливая более конкретные и детализированные направления бюджетной политики, планирования и распределения средств между Федеральными агентствами, как на бюджетный год, так и на четыре последующих года, и контролируя составление их индивидуальных бюджетов. В процессе составления бюджета Президент, Директор АБУ и другие должностные лица в Администрации Президента постоянно обмениваются информацией, предложениями и оценками в отношении курса решений с Секретарями Департаментов и главами других правительственных агентств. Решения, отраженные в ранее принятых бюджетах, включая бюджет текущего финансового года, и реакция на предлагаемый новый бюджет (который Конгресс исследует с самого начала его составления) влияют на решения, принимаемые в процессе подготовки нового бюджета. Это касается проектов перспектив развития экономики, подготавливаемых обычно Советом Экономических Консультантов, АБУ и Департаментом Казначейства. В самом начале осени агентства подают свои бюджетные заявки в АБУ, где проводится их анализ и определяются пункты, требующие дополнительного обсуждения. Многие вопросы АБУ и агентства решают самостоятельно. Некоторые же требуют вмешательства Президента и чиновников Белого Дома. Этот процесс принятия решений обычно завершается в конце декабря. В это время начинается последний этап разработки детального бюджета и подготовки бюджетной документации. Лица, принимающие решения должны оценить все последствия принятых экономических и технических предположений. Ставки процента, темпы экономического роста, инфляция, безработица, количество людей, подпадающих под действие различных социальных программ, и множество других факторов могут оказать влияние на расходы и доходы Правительства. Малейшие отличия от прогнозируемых значений могут повлечь миллиардные изменения в бюджете. Установленные законом ограничения различий в показателях доходов и расходов сильно влияют на принятие бюджетных решений.

Закон, регулирующий составление президентского бюджета указывает, что Президент обязан представить бюджет в Конгресс в или после первого понедельника января, но не позднее первого понедельника февраля следующего финансового года, который начинается 1 октября. Это дает Конгрессу 8-9 месяцев до начала нового финансового года, чтобы рассмотреть бюджет. В некоторые годы, по различным причинам, Президент не мог придерживаться нормального расписания. Одной из причин является то, что действующее законодательство не позволяет уходящему Президенту представлять бюджет, что конечно весьма непрактично для вновь вступающего в должность Президента, которому приходится завершать работу над бюджетом за то небольшое время, которое остается ему со дня занятия должности 20 января. Президент Клинтон, первый президент, который стал жертвой такого запрета, 17.02.93 представил Конгрессу доклад, описывающий исчерпывающий экономический план, предлагаемый Нации, который содержал краткую бюджетную информацию. Клинтон представил бюджет Соединенных Штатов на 1994 год 8 апреля 1993 г. Президент Буш (GeorgeW. Bush) так же представил исходный документ, «A Blueprint for New Beginnings A Responsible Budget for America's Priorities», Конгрессу 28 февраля 2001 г. В некоторые годы, задержки или нерешенные вопросы по ассигнационным законам, прочему расходному законодательству, а также по налоговым законам, рассматриваемые в предшествующих бюджетных циклах приводили к откладыванию и переносу целых бюджетов. По этой причине, например, Президент Рейган представил свой бюджет на 1988 год с опозданием на 45 дней. Как правило, в таких случаях Президенты направляли в Конгресс сокращенный вариант бюджета, предоставляя полную версию неделю спустя. Так, Президент Клинтон представил сокращенный бюджет Конгрессу 5 февраля 1996 года, из-за неопределенности в ассигнованиях на 1996 год, а также возможных изменений, которые должны были быть внесены в обязательные программы и налоговую политику. В результате Дополнения к бюджету и бюджетные разделы были представлены в марте 1996.

3.1.2. Прохождение бюджета через Конгресс.

Конгресс рассматривает план бюджета, предложенный Президентом, и одобряет, модифицирует или не одобряет его. Конгресс может изменять финансирование фондов, исключать программы или добавлять программы, не заявленные президентом. Он может вводить и исключать налоги и другие источники поступлений, может вносить прочие изменения, влияющие на объем поступлений. Конгресс не принимает бюджет как таковой. В процессе вынесения резолюции, он соглашается с общими доходами и расходами, размером дефицита или профицита и лимитами гос. долга. Бюджетная резолюция, кроме того, дает основу, на которой комитеты конгресса подготавливают финансовые законопроекты и прочие документы доходного и расходного законодательства. В каждом году Конгресс обеспечивает управление расходами по конкретным целям посредством отдельных официальных ассигнационных законов (традиционно их тринадцать). Также каждый год он вносит изменения в другие законы, касающиеся доходов и расходов. Определяя ассигнования, Конгресс голосует не непосредственно по уровню расходов, а по бюджетным полномочиям, которые влекут за собой финансовые обязательства, приводящие в свою очередь к определенным расходам. Отдельно, перед принятием решения об ассигнованиях, Конгресс обычно принимает законы, который уполномочивают агентства выполнять определенные программы и, в некоторых случаях, ограничивает объемы ассигнований для программ. Некоторые уполномочивающие законы теряют силу после одного года, некоторые – после обусловленного количества лет, а некоторые продолжают действовать. Конгресс может вводить ассигнования по программе, даже если специальное управление по ней и не определено. Конгресс начинает работу над бюджетом вскоре после получения его от Президента. В соответствии с процедурой, установленной законом от 1974 года (CongressionalBudgetAct), Конгресс принимает решение по бюджету в совокупности до завершения деятельности по определению отдельных ассигнований. Закон требует, чтобы каждый постоянный Комитет Палаты и Сената рекомендовал бюджетные рамки и представлял предложения по вопросам, находящимся в сфере его полномочий, Бюджетному Комитету соответствующего органа. Затем Бюджетные Комитеты приступают к согласованному рассмотрению бюджета. В ходе этого рассмотрения устанавливаются границы совокупных доходов бюджета, бюджетного управления и расходов бюджета, как в целом, так и по функциональным разрядам. Также устанавливаются границы бюджетного дефицита или профицита и долга. В отчетах по итогам анализа бюджета Бюджетные Комитеты распределяют общие объемы бюджетных полномочий и сумм бюджетных расходов внутри функциональных категорий между Финансовыми Комитетами Палаты и Сената и другими комитетами, в сферу полномочий которых входит управление программами. Финансовые Комитеты должны, в свою очередь, распределить полномочия и расходы между соответственными подкомитетами. Подкомитеты не могут выходить за рамки выделенных ассигнований при составлении расходных документов. Прочие комитеты, уполномоченные на получение и расходование, могут проводить распределение между подкомитетами, хотя и не обязаны это делать. В отчетах Бюджетных Комитетов могут обсуждаться предположения об уровнях финансирования основных программ. Несмотря на то, что эти предположения не ограничивают комитеты и соответствующие подкомитеты, тем не менее, они могут влиять на их решения. Бюджетная резолюция может содержать так называемые «согласовывающие директивы» комитетам, ответственным за налоговое законодательство и расходам, не контролируемым ежегодными ассигнационными законами, с целью приведения уровня поступлений и уровня данного типа расходов в соответствие с границами, определенными в бюджетной резолюции. Расписание Конгресса требует, чтобы Бюджетная резолюция была принята до 15 апреля каждого года, однако это требование постоянно нарушается. Когда бюджетная резолюция проходит Конгресс, каждый из его членов может обратиться к пункту правил, чтобы заблокировать билль, превышающий пределы, установленные распределением комитета. Согласованная резолюция, по поводу бюджета, не является законом, а значит, не требует утверждения Президентом. Однако конгресс принимает во внимание взгляды президента при подготовке бюджетных решений, поскольку в одобрении президента нуждается законодательная деятельность конгресса по бюджетному распределению. В некоторые годы президент и консолидированное большинство конгресса достигали формального согласия по проекту бюджета с целью снижения дефицита или балансирования. Соглашения отражались в бюджетных резолюциях и законах, принимаемых в те годы. Финансовые законопроекты принимаются в Палате. Часты и разногласия по поводу финансовых законопроектов между Палатой и Сенатом. В этом случае формируется двусторонняя комиссия – совещательный комитет. После согласования в совещательном комитете законопроект направляется в оба органа для утверждения. Согласованный и утвержденный законопроект направляется на подпись президенту, который может либо его одобрить, либо наложить вето. Причем президент не может наложить вето на часть законопроекта и утвердить какие-то отдельные части. В 1996 г. Конгресс принял LineItemVetoAct, предоставляющий президенту право исключать новые расходы и некоторые налоговые поступления при подписании законов, принятых конгрессом. Однако, в 1998, Высший Суд объявил это полномочие неконституционным. Вот уже течение 21 лет (включая 2002 год) финансовые законопроекты не принимаются к началу финансового года. В случае, когда Конгресс не завершает работу над финансовыми законопроектами к началу финансового года, он обычно принимает общую резолюцию, называемую «продляющая резолюция», которая сходна с финансовым законопроектом, предоставляет полномочия назначенным агентствам по продолжению их деятельности в ранее установленных рамках вплоть до определенной даты или до принятия нормального финансового акта. В некоторые годы, по продляющим резолюциям финансировалось все правительство в течение всего года. Конгресс также представляет президенту эти резолюции для утверждения или наложения вето. В некоторых случаях Президенты отклоняли продляющие резолюции, так как они содержали неприемлемые положения. Оставленные без финансирования, правительственные агентства были вынуждены в соответствии с законом прекращать работу, за исключением некоторых видов деятельности, пока конгресс не проводил продляющую резолюцию. Эти простои длились от одного дня до нескольких недель. Как уже было пояснено ранее, конгресс предоставляет бюджетные полномочия посредством законов отличных от финансовых законопроектов. На самом деле, хотя ежегодные финансовые законопроекты и регулируют расходы по большинству Федеральных программ, под их контролем обычно находится только одна треть общих расходов в каждом году. Оставшуюся часть расходов контролируют постоянно действующие законы, называемые уполномочивающими законами. Эта категория расходов включает проценты, выплачиваемые по государственному долгу, расходы по некоторым основным программам, таким как Социальное Обеспечение, Федеральная Система Медицинской Помощи Престарелым и Федеральная Система Медицинской Помощи Неимущим, Пособия по Безработице, Пенсионное Обеспечение Федеральных Служащих. Почти все налоговые и большинство прочих поступлений проистекают из постоянно действующих законов. Налоговые законы принимаются в Постоянно Действующей Бюджетной Комиссии Конгресса (WaysandMeansCommittee) и в Комиссии по Финансам Сената. Бюджетная резолюция часто содержит согласовывающие директивы, обязывающие уполномоченные комитеты изменять законы постоянного действия, затрагивающие поступления и расходование. Они обязывают каждый из указанных в них комитетов представлять доклад о внесенных изменениях в подведомственные законы. Директивы точно устанавливают денежное значение изменений, которого должен достичь указанный комитет, но не законы, которые должны быть изменены, или конкретные коррективы. Тем не менее, в отчетах Бюджетных Комитетов могут обсуждаться предположения о возможных направлениях необходимых изменений в законодательстве. Они никоим образом не ограничивают Комитеты в их деятельности, выполняя лишь консультативную функцию. К возможным решениям могут относиться изменения в налоговом кодексе, пересмотре расчетов социальных выплат или критериев соответствия или уполномочивание правительственных агентств на взимание платы за оказываемые ими услуги. В некоторые годы Конгресс принимал комплексные бюджетные согласовательные акты, объединяющие поправки к различным законам. Такие комплексные акты являлись орудием достижения согласия между президентом и конгрессом.

3.1.3. Исполнение бюджета.

Правительственные агентства не могут тратить больше, чем ассигнует им конгресс, и используют финансирование только по направлениям, указанным в законе. Антидефицитный Закон запрещает им тратить самим или обязывать правительство тратить сверх выделенных средств, хотя в законодательно предусмотрено подобное полномочие в специальных случаях. Вдобавок, Закон обязывает президента распределять бюджетные ресурсы доступные для большинства агентств исполнительной ветви власти. Президент делегировал это полномочие Административно-Бюджетному Управлению, которое осуществляет распределение по времени (обычно поквартально) и по направлениям деятельности. Агентства могут потребовать от АБУ перераспределения финансирования в течение фискального года для приспособления к изменяющимся обстоятельствам. Такая система обеспечивает способность адекватно финансировать правительственные расходы в течение всего года.

На этапе исполнения бюджета Правительство как правило обнаруживает потребность потратить больше средств, чем было ассигновано конгрессом на данный финансовый год, вследствие обстоятельств, которые не были предусмотрены при составлении бюджета и утверждении ассигнований. Например, может потребоваться больше средств для предоставления адекватной помощи районам, пострадавшим от стихийных бедствий. В таких обстоятельствах конгресс может выделить добавочные ассигнования.

С другой стороны, изменившиеся обстоятельства могут привести к снижению потребности в определенных расходах, на которые конгресс осуществил ассигнования. В соответствии с требованиями Impoundment Control Act 1974, президент не может просто взять и уменьшить расходы по уже выделенным ассигнованиям. Президент может предложить отсрочку или аннулирование. Отсрочки, или временные приостановления, начинают действовать сразу же и вплоть до отмены их соответствующим актом конгресса. Президент может приостановить финансирование только с целью создания запасов на непредвиденные случаи, вследствие сокращения потребностей или повышения отдачи от проводимых операций или по иным основаниям, указанным в законе. Он не может приостанавливать финансирование по политическим причинам. В 2001 году были предложены отсрочки на общую сумму 1.9 биллионов долларов и конгресс н не отменил ни одну из них. Аннулирование, отменяющее бюджетное полномочие, вступает в действие только если соответствующий закон проходит через конгресс. В законе может санкционироваться и частичное аннулирование. Если конгресс не принимает соответствующий закон в течение 45 дней, президент обязан открыть фонды для их расходования. Президент может предложить аннулирование по любой причине. В целом, конгресс аннулировал около трети из всего количества фондов, предложенных президентами к аннулированию за всю историю действия Impoundment Control Act. В 2001 году аннулирование не проводилось.

Таблица 1. КОНСОЛИДИРОВАННЫЙ ФЕДЕРАЛЬНЫЙ БЮДЖЕТ

(В биллионах долларов)

------------------------------------------------------------------------

2001 2002 2003

------------------------------------------------------------------------

Бюджетные полномочия

Совокупные................................. 1,960 2,085 2,163

On-budget.................................. 1,604 1,721 1,789

Off-budget................................. 356 364 374

Поступления:

Совокупные................................. 1,991 1,946 2,048

On-budget.................................. 1,484 1,429 1,503

Off-budget................................. 508 517 545

Расходы:

Совокупные................................. 1,864 2,052 2,128

On-budget.................................. 1,517 1,691 1,762

Off-budget................................. 347 362 367

Профицит/дефицит (-):

Совокупный................................. 127 -106 -80

On-budget.................................. -33 -262 -259

Off-budget................................. 161 156 179

------------------------------------------------------------------------

Источник: wais.access.gpo.gov

------------------------------------------------------------------------

Бюджетные документы предоставляют информацию обо всех федеральных агентствах и программах. Однако, поскольку законы, регулирующие Фонды Социального обеспечения (Трастовые Фонды Федерального страхования для престарелых, для жертв стихийных бедствий, для лиц, потерявших трудоспособность) и Фонд Федеральной Почтовой Службы исключают поступления и расходы по данным программам из совокупного бюджета, из расчетов дефицита/профицита, бюджет представляет собой совокупность сумм on-budget и off-budget. Сумму off-budget составляют операции, не входящие в основной бюджет. On-budget и off-budget вместе образуют консолидированный Федеральный бюджет. Соотношение этих двух бюджетов отражено в Приложении 2.

Ни on-budget, ни off-budget не включают предприятий, финансируемых за счет бюджета, таких как Федеральная Национальная Ипотечная Ассоциация (Fannie Mae). Эти организации учреждаются Федеральными законами для общественно-политических целей, однако представляют собой корпорации, находящиеся в частном владении и управлении. Вследствие тесной связи с Правительством, они обсуждаются в бюджете и их финансовые результаты отражаются в приложении к бюджету и в некоторых таблицах. К этим организациям относятся:

· Торговая Ассоциация Студенческого Кредитования - коммерческая финансовая компания, учрежденная Конгрессом в 1972 году в соответствии с Законом высшем образовании с целью повышения доступности ссуд для студентов.

· Федеральная Национальная Ипотечная Ассоциация и Федеральная Компания Жилищно-Ипотечного Кредитования предлагают содействие на соответствующем рынке для заемщиков-резидентов. Департамент Жилищного и Городского строительства надзирает за исполнением ими функции предоставления помощи при осуществлении низко-, умеренно- и среднедоходного жилищного строительства. Бюро надзора за жилищным строительством контролирует финансовую надежность и устойчивость обеих организаций.

· Институты Системы Кредитования Фермерства - Банк Земледельческого Кредитования и Банк Фермерского Кредитования - оказывают финансовое содействие сельскому хозяйству под надзором Управления фермерского кредитования.

· Федеральная Ассоциация Сельскохозяйственного Ипотечного Кредитования, также под надзором Управления фермерского кредитования, снабжает соответствующий рынок ссудами для строительства фермерского жилья и прочей недвижимости сельскохозяйственного назначения, а также ссудами для ферм и торговых предприятий под гарантии Департамента Сельского хозяйства.

· Федеральные Ипотечные Банки Жилищного Строительства содействуют экономическим институтам. банкам, страховым компаниям и кредитным объединениям в финансировании ими жилищно-коммунального строительства. Надзор осуществляет Федеральный Совет финансирования жилищного строительства.

Приложение включает представление Федеральной Резервной Системы для Совета Управляющих. Оно имеет исключительно справочный характер, суммы не включаются ни в on-budget, ни в off-budget, вследствие автономного статуса ФРС. Тем не менее, ФРС перечисляет свою чистую выручки в Казначейство, и в бюджете она отражается как поступления.

4. Доходы федерального бюджета.

В соответствии с расчетами Бюджетного Управления Конгресса, при сохранении текущего курса, суммарные федеральные доходы в 2002 году составят 1 980 миллиардов долларов. Уровень налоговых поступлений снизится по сранению с 2001 годом примерно на 10 миллиардов или на 40 миллиардов по сравнению с уровнем 2000 года – первый с 1959 года случай падения доходов на протяжении двух лет кряду.

Сочетание экономических условий и нового налогового законодательства вызовет в 2003 году замедление роста федеральных доходов по сранению с ростом ВНП; после этого доходы будут расти примерно одинаково с ВНП до 2011. Начиная с этого года прогнозируется резкое возрастание доходов вследствие прекращения политики урезания налогов, начатой в 2001 году.

Под новым налоговым законодательством понимается The Economic Growth and Tax Relief Reconciliation Act (EGTRRA) 2001 – Законом о согласовании экономического роста и уменьшения налогов.

Положения данного закона касаются нескольких статей налогового кодекса. Закон устанавливает 10-процентную предельную ставку подоходного налога и постепенно понижает четыре из пяти существующих ставок. Закон затрагивает также детские вычеты, смягчает действие "брачного штрафа" (который является причиной того, что люди, решившие пожениться, вынуждены платить больше налогов, чем если бы они оставались неженаты) путем установления предельных границ и стандартных вычетов, предоставляет дополнительные налоговые льготы для пенсионных и образовательных сбережений. Вдобавок, законодательно отменяются действующие ограничения на классификационные вычеты для налогоплательщиков с высоким доходом. В течение 2004 года закон предоставляет некоторые послабления плательщикам alternative minimum tax (AMT). К 2010 EGTRRA постепенно сокращает налог на имущество. К тому же он разрешает компаниям сдвигать платежи по их налогу на ожидаемую прибыль с последнего месяца отчетного года (например, сентябрь 2001) на первый месяц следующего года (октябрь 2002). Все эти положения, как уже говорилось, будут действовать до конца 2010 года.

Действием EGTRRA объясняется почти половинное сокращение ожидаемых за период 2002-2010 доходов. Более всего снижаются доходы по налогу на доходы физических лиц - более чем на 1000 миллиардов долларов; меньшее снижение - в поступлениях от налогов на имущество и на дарение - на 100 миллиардов. Другие законодательные акты - Railroad Retirement and Survivors Improvement Act (о нем поговорим ниже), Investor and Capital Markets Fee Relief Act, Victims of Terrorism Tax Relief Act - вызывают 19-миллиардное снижение ожидаемых доходов за рассматриваемый период. Приведенная ниже таблица систематизирует сказанное.

| Таблица 1. Налоговые поступления (в млрд. долларов). |

| Налоговые поступления |

2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

Итого, |

| 2001- |

| 2011 |

| Подоходный налог с физ. лиц |

-38 |

-62 |

-75 |

-86 |

-96 |

-116 |

-127 |

-134 |

-140 |

-149 |

-57 |

-1,079 |

| На имущество и дарение |

0 |

* |

-4 |

-4 |

-7 |

-4 |

-10 |

-12 |

-13 |

-24 |

-29 |

-108 |

| Корпоративный налог |

-23 |

23 |

0 |

-7 |

7 |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

| Прочие |

0

|

*

|

-1

|

-1

|

-1

|

-1

|

-1

|

-1

|

-1

|

-1

|

*

|

-10

|

| Итого |

-61 |

-40 |

-79 |

-97 |

-98 |

-122 |

-138 |

-147 |

-155 |

-175 |

-86 |

-1,197 |

Примечания: Влияние EGTRRA на доходы предсказывается на основании текущего экономического прогноза Бюджетного Управления Конгресса.

- потери менее чем на 500 миллионов

Источник: Бюджетное Управление Конгресса

|

Почему же такое внимание в данной главе уделяется налоговым поступлениям. Дело в том, что их доля в общей сумме поступлений бюджета США колеблется на уровне 90 процентов.

Источниками федеральных доходов являются налог на доходы физических лиц, налог на прибыль корпораций, налоги социального страхования, акцизы, налоги на имущество и на дарение, таможенные пошлины. Налог на доходы физических лиц дает почти половину всех доходов и составляет почти 10% ВНП. Налоги на социальное страхование (Налоги на Социальное Обеспечение и MedicareHospitalInsurance) - это второй важнейший источник поступлений, составляющий примерно треть общих поступлений и чуть меньше 7% ВНП. Вклад налога на прибыль корпораций - 10 % совокупных доходов (от 1.5 до 2 % ВНП). Поступления от остальных налогов и прочих разнообразных источников, включающих прибыль Федеральной Резервной Системы, дополняют баланс и составляют примерно 1.5% ВНП.

| Таблица 2. Доходы федерального бюджета (в млрд. долларов) |

| 2001 |

2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

| Вид поступления |

Налог на доходы

физических лиц

|

994 |

947 |

998 |

1,059 |

1,114 |

1,162 |

1,228 |

1,305 |

1,387 |

1,477 |

1,673 |

| Корпоративный налог |

151 |

179 |

175 |

199 |

235 |

246 |

260 |

275 |

289 |

303 |

319 |

Налог на социальное

страхование

|

694 |

710 |

748 |

789 |

832 |

869 |

908 |

948 |

994 |

1,045 |

1,097 |

| Акцизы |

66 |

67 |

70 |

72 |

75 |

77 |

79 |

82 |

85 |

87 |

90 |

Налог на имущество

и на дарение

|

28 |

26 |

24 |

25 |

22 |

25 |

22 |

23 |

25 |

16 |

15 |

| Таможенные пошлины |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

26 |

27 |

28 |

| Прочие поступления |

38

|

33

|

34

|

39

|

42

|

44

|

46

|

48

|

50

|

52

|

55

|

| Итого |

1,991 |

1,983 |

2,07 |

2,206 |

2,342 |

2,447 |

2,568 |

2,706 |

2,856 |

3,008 |

3,277 |

| On-budget |

1,484 |

1,464 |

1,525 |

1,632 |

1,739 |

1,816 |

1,907 |

2,014 |

2,130 |

2,243 |

2,474 |

| Off-budget |

508 |

518 |

545 |

574 |

602 |

631 |

661 |

693 |

727 |

764 |

803 |

| Источник: Бюджетное Управление Конгресса |

О налоговых источниках поступлений бюджета уже говорилось. Охарактеризуем прочие источники бюджетных поступлений.

Таможенные пошлины и многочисленные прочие источники вносят гораздо меньший вклад в доходную часть американского бюджета, по сравнению со сбором налогов. Бюджетное Управление Конгресса планирует, что со временем поступления от таможенных пошлин будут расти параллельно с ростом импорта. В течение нескольких следующих лет, однако, их рост будет обуздываться в рамках узаконенного в 1994 году и постепенно вводимого снижения тарифов.

Крупнейшей составляющей прочих поступлений являются доходы Федеральной Резервной Системы, которые учитываются вкачестве поступлений с момента перевода на счета Казначейства. Эти доходы обуславливаются величиной процентов, полученных по инвестиционным портфелям ценных бумаг, а также прибылью или убытками от операций с иностранной валютой. В последние месяцы, доход от вложений в ценные бумаги снизился, поскольку центральный банк занялся проведением контрциклической монетарной политики по снижению процентных ставок с целью стимулирования экономического роста и противодействия спаду экономики. Вдобавок, рецессия сократила портфель активов Федерального Резерва, вследствие замедления роста вложений сообщества в американскую валюту. Этот спад привел к тому, что Бюджетное Управление предсказывает существенное уменьшение поступлений от ФРС в 2002 и 2003 годах по сравнению с ранее запланированными показателями. Однако, доходы центрального банка, а следовательно, и поступления с его счетов на с чета Казначейства, как прогнозируется, вернуться на свои прошлые тренды уже в 2004-2005 годах.

Другой небольшой, но очень важный компонент прочих поступлений - это Universal Service Fund. Получаемые из сферы телекоммуникаций, деньги фонда предназначаются на финансирование Интернет-услуг для библиотек и школ в низко-доходных районах и на субсидирование базовых телефонных услуг для районов с высокой стоимостью и низкодоходных домохозяйств.Текущие планы Бюджетного Управления по этому виду доходов колеблются в районе 5 миллиардов долларов ежегодно в течение периода 2002-2012 гг., хотя уровень совокупных поступлений из этого источника, как ожидается, снизится по сравнению с запланированным 1 января 2002 г.

Еще одно уменьшение, зарегистрированное Бюджетным Управлением Конгресса в его планах, относится к категории "прочие" прочих источников поступлений. Положения Investor and Capital Markets Fee Relief Act, принятого в декабре 2001 года, уменьшают взносы, которые, как ожидало Бюджетной Управление, могла получить Комиссия по рынку ценных бумаг; закон также реклассифицирует их как необоснованные сборы, которые проявляются в бюджете скорее как негативные расходы, чем как поступления.

В сумме изменения в поступлениях из двух названных источников покрывают большую часть 82-миллиардных корректив, внесенных Бюджетным Управлением Конгресса в его планы с 1 января 2002 года.

5. Расходы федерального бюджета.

Федеральные доходы могут быть разделены на три категории, в соответствии с подходом к ним в бюджетном процессе.

Дискреционные расходы - на оборону, транспорт, национальные парки, международную помощь - составляют примерно треть бюджета. Дискреционные программы контролируются ежегодными ассигнационными законами; разработчики общей политики решают каждый год, сколько долларов выделить на ту или иную деятельность. Некоторые взносы и прочие сборы, возникающие в процессе ассигнования, классифицируются как компенсирующие поступления, возмещающие дискреционное расходование. Свои планы Бюджетное управление строит с учетом принятого в 1985 году Закона о сбалансированном бюджете и контроле дефицита, который гласит, что текущие расходы (т.е. сейчас это расходы 2002 года) должны предполагаться в соответствии с уровнем инфляции в будущем.

Обязательные расходы, которые представляют более 50% федерального бюджета, состоят в подавляющем числе из программ по выплате пособий, таких как Социальное обеспечение, Медицинская помощь для престарелых, Медицинская помощь для неимущих. Конгресс, как правило, контролирует расходы на эти программы путем принятия правил подведомственности, расчета пособий и других параметров, а не путем ассигнования точного количества средств в каждом году. Проекты бюджетного управления в части обязательных расходов учитывают, что существующие законодательство и политические установки будут неизменны и большинство из истекающих программ будут продолжены.

Компенсирующие поступления - различные сборы, которые учитываются как отрицательные бюджетные полномочия и расходы - собираются вне ассигнационных процессов. Компенсирующие поступления отличаются от доходов тем, что доходы собираются как проявление верховенства власти правительства, в то время как компенсирующие поступления, как правило, поступают с других счетов правительства или выплачиваются обществом в деловом обороте (например, арендные платежи за право разработки недр).

Чистый процент - включает процент, выплачиваемый по ценным бумагам Казначейства и прочие проценты, уплачиваемые правительством (например, за просроченный долг) за вычетом процентов, получаемых правительством из различных источников (например, с коммерческих банков по налоговым и ссудным счетам). Изменяются эти расходы в зависимости от размера гос. долга, ежегодного бюджетного дефицита или профицита, рыночных процентных ставок.

Структура государственных расходов меняется со временем. Сегодня, правительство тратит меньше - в пропорции к ВНП - по дискреционным направлениям и больше - по обязательным. Дискреционные расходы упали с 12.7% ВНП в 1962 до 6.4% в 2001. За этот же период обязательные расходы (за вычетом компенсирующих поступлений) возросли с 4.9% ВНП то 9.9%. В будущем планируется рост как обязательных расходов, так и дискреционных.

Совокупные расходы федерального бюджета в 2001 году составили 1.9 триллионов долларов, что на 4.2 процента больше, чем в 2000 году. В 2002 году, как планирует Бюджетное Управление Конгресса, расходы возрастут на 7.5-10.6% если будет проводиться та же политика. Этот рост будет самым большим с1990, когда наблюдался значительный скачок расходов из-за кризиса сбережений и кредитов.

Вновь принятые законодательные акты, увеличивая ассигнования как на оборонные, так и на ряд не-оборонных мероприятий, вносят свой вклад в общий рост бюджетных расходов текущего года. Основываясь на недавних законодательных актах, БУК прогнозирует, что дискреционные бюджетные полномочия возрастут на 7.4% по сравнению с 2001 годом; дискреционные расходы - на 12.8 %. Стимулирует такой быстрый рост в расходах и резкое возрастание в бюджетных полномочиях, предоставляемых в последние несколько лет, а также расходы в виде непредвиденных ассигнований, связанных с событиями 11 сентября. Также воздействие оказывает закон о согласовании экономического роста и ослабления налогового бремени 2001, который увеличивает налоговые кредиты по детям, добавляя более 4 миллиардов долларов расходов на 2002 год в виде возвратов по этим кредитам.

Вялость экономики также вносит свой вклад в повышение затрат в 2002 году. Рецессия и ее последствия по прогнозам к середине 2002 года вытолкнут безработицу на уровень 6.2 %. В результате, компенсации по безработице, как ожидается, перевалят за 167% по отношению к уровню 2001 года. С ростом числа безработных растет и количество субъектов других поддерживающих программ, таких как Продовольственные Талоны (расходы по этой программе увеличатся в текущем году на 19%).

БУК прогнозирует, что без дальнейшего совершенствования законодательства темпы роста расходов могут установиться на уровне 3.8% в год на протяжение следующих 10 лет. В соответствии с таблицей, они могут достигнуть величины в 2.9 триллиона долларов против 2 триллионов в 2002 году.

Таблица 3. Расходы федерального бюджета.

|

| 2002 |

2003 |

2004 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

Итого,

2003-

2007 |

Итого,

2003-

2012 |

|

| В миллиардах долларов

|

| Дискреционные расходы |

649 |

733 |

764 |

784 |

808 |

824 |

841 |

866 |

888 |

910 |

937 |

953 |

4,021 |

8,575 |

| Обязательные расходы |

1,095 |

1,188 |

1,248 |

1,292 |

1,362 |

1,428 |

1,508 |

1,602 |

1,701 |

1,809 |

1,933 |

2,023 |

6,837 |

15,904 |

| Компенсационные выплаты |

-87 |

-88 |

-101 |

-113 |

-119 |

-115 |

-122 |

-129 |

-136 |

-143 |

-152 |

-160 |

-570 |

-1,289 |

| Чистый процент |

206

|

170

|

174

|

188

|

188

|

182

|

175

|

165

|

153

|

138

|

120

|

92

|

908

|

1,577

|

| Итого |

1,864 |

2,003 |

2,085 |

2,152 |

2,238 |

2,319 |

2,402 |

2,504 |

2,606 |

2,714 |

2,838 |

2,908 |

11,196 |

24,767 |

| On-budget |

1,517 |

1,645 |

1,718 |

1,774 |

1,848 |

1,915 |

1,983 |

2,069 |

2,153 |

2,240 |

2,343 |

2,387 |

9,237 |

20,429 |

| Off-budget |

347 |

358 |

367 |

379 |

391 |

405 |

419 |

434 |

453 |

474 |

495 |

521 |

1,960 |

4,337 |

| Источник: Бюджетное Управление Конгресса |

|

Таблица 4. Среднегодовые темпы роста расходов (%)

|

| 1991-1996 |

1996-2001 |

2000-2001 |

2001-2002 |

|

| Дискреционные |

* |

4.0 |

5.6 |

12.8 |

2.7 |

| Оборонные |

-3.6 |

2.8 |

3.8 |

14.8 |

2.3 |

| Необоронные |

4.5 |

5.2 |

7.3 |

11.0 |

3.0 |

| Обязательные |

5.7 |

5.1 |

6.1 |

9.1 |

5.4 |

| Социальное обеспечение |

5.4 |

4.3 |

5.7 |

5.0 |

5.5 |

| Медицинская помощь престарелым |

10.9 |

4.5 |

10.1 |

4.9 |

7.2 |

| Медицинская помощь неимущим |

11.9 |

7.2 |

11.1 |

9.5 |

8.5 |

| Прочие |

-0.8 |

6.1 |

-0.2 |

22.1 |

c

|

0.5 |

| Чистый процент |

4.4 |

-3.1 |

-7.6 |

-17.4 |

-5.9 |

| Совокупные расходы |

3.3 |

3.6 |

4.2 |

7.5 |

3.8 |

| Совокупные расходы исключая чистый процент |

3.2 |

4.7 |

5.9 |

10.6 |

4.4 |

| Для заметки:

|

| Индекс потребительских цен |

2.8 |

2.5 |

3.3 |

1.8 |

2.5 |

| Номинальный ВНП |

5.4 |

5.7 |

4.1 |

1.6 |

5.3 |

| Дискреционные бюджетные полномочия |

1.7 |

5.7 |

13.2 |

7.4 |

2.6 |

| Оборонные |

-4.4 |

4.5 |

10.0 |

5.1 |

2.6 |

| Необоронные |

2.0 |

7.0 |

16.7 |

9.7 |

2.6 |

|

| Источник: Бюджетное Управлении Конгресса. |

| * = между -0.05 процента и нулем. |

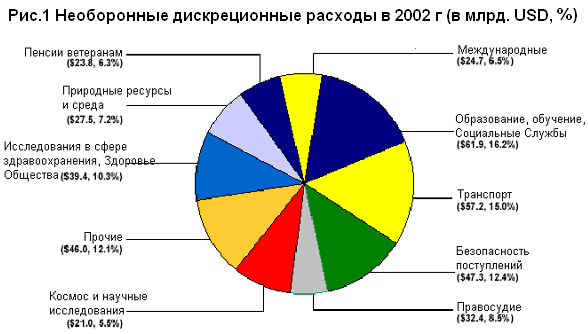

Касаясь дискреционных расходов в 2002 году, Бюджетное Управление планирует, что оборонные расходы возрастут до 351 миллиарда долларов, недискреционные расходы - до 381 миллиарда долларов. Общий рост дискреционных расходов составит, таким образом, 84 миллиарда долларов, что на 12.8 процентов превышает уровень 2001 года. Вспомогательные ассигнования, вследствие событий 11 сентября, а это примерно 40 миллиардов долларов (из которых Министерство обороны уже получило в 2001 году около 14 миллиардов долларов (из первого транша в 20 миллиардов) и в текущем году получит еще 4 миллиарда из второго транша), составят примерно четверть ожидаемого роста. Оставшаяся часть ассигнований направляется в необоронную сферу, но здесь обратная последовательность: 6 миллиардов в 2001 году и 16 миллиардов – в 2002.

На рисунке 1 наглядно отражены дискреционные расходы необоронной сферы.

В части обязательных расходов: В настоящее время более половины из 2 триллионов совокупных государственных расходов составляют обязательные расходы (за вычетом чистого процента). Большинство обязательных программ предусматривают выплаты получателям - широкому спектру лиц, а также предприятий, некоммерческих организаций, правительствам штатов и органам местного самоуправления, которые отвечают предъявляемым критериям и обращаются в соответствующие фонды. Платежи обычно регулируются формулами, установленными в законах, и не ограничиваются финансовыми рамками ассигнационных законов (в отличие от дискреционных расходов).

Как часть общих расходов, обязательные расходы постоянно возрастали от 32% в 1962 году до 59% в 2001. Если текущий курс будет сохраняться, обязательные расходы продолжат расти еще более быстрыми темпами, чем прочие расходы, и достигнут 70% совокупных расходов в 2012 году, как прогнозирует Бюджетное Управление.

Наиболее значимыми программами обязательных расходов, как уже упоминалось раньше, являются Социальное Обеспечение, Федеральная Программа Медицинской Помощи Престарелым и Федеральная Программа Медицинской Помощи Неимущим, которые в совокупности составили более 72% обязательных расходов в 2001 и, планируется, достигнут 79% в 2012.

Менее чем четверть обязательных расходов, или одна седьмая всех федеральных расходов, являются means-tested, то есть выплачиваются только тем, кто документально обоснует свою потребность на основе данных о доходах или имуществе, которые должны быть ниже определенного порога. В некоторых случаях, используются и другие критерии, например, семейное положение.

Остальные обязательные расходы обоснования не требуют и называются non-means-tested.

К means-tested расходам относятся, например: Федеральная Программа Медицинской Помощи Неимущим, Государственное Страхование Здоровья Детей, Продуктовые Талоны, Поддержка Семьи, Пенсии Ветеранам, Детское Питание, Студенческие Ссуды.

Non-means-tested расходы включают: Социальное Обеспечение, Федеральную ПРограмму Медицинской Помощи Престарелым, Пенсии (Федеральные гражданские, Военные и пр.), Пособие по безработице, Пособия ветеранам, Здравоохранение от Министерства Обороны и др.

Вообще, расходы федерального бюджета США, как и его доходы - тема для отдельного исследования, однако рамки курсовой работы вынуждают перейти к следующему пункту.

6. Финансы штатов.

В целом по штатам расходы объединенных бюджетов штатов составляют 26% от расходов федерального бюджета. Доходы бюджетов штатов:

1. Основной источник - налог с оборота и акцизы (косвенные налоги около 50% доходов) средняя ставка по налогу с оборота - 4%.

2. ПДХН с населения - это дополнительный налог к федеральным 2-10% (занимает 30% в доходах).

3. Налог на прибыль корпораций - дополнительный к федеральному. Его доля - 8% всех доходов. Ставка 2-10%, в некоторых штатах их не выделяют, а идет как ПДХН с юридических и физических лиц.

4. Остальное - налоги на дарение, имущественный налог.

Расходы:

1. Образование - 24-25% - в основном ВУЗы. Студентов почти 15 млн., 80% студентов в государственных ВУЗах, 20% - в частных (плата до 20 тыс. $ в год). У нас 10% студентов - в негосударственных ВУЗах. 40% доходов ВУЗов дает государство, из них - 27% - из бюджетов штатов. Во всех ВУЗах студенты платят, плата около 25% доходов ВУЗов. Пожертвования - 5-6%. Оплата услуг (выполнение НИОКР) - 25%.

2. На общественное благосостояние - на социальные нужды - 23%.

3. На здравоохранение - 12%.

4. Строительство автодорог - 12%.

5. Содержание полиции и др. правоохранительных органов - 7%.

Штаты самостоятельно составляют, рассматривают и утверждают бюджеты, вводят налоги, при условии, что это не противоречит федеральным законам.

7. Финансы органов местного самоуправления

Основной доходный источник - поимущественные налоги - 3/4 всех доходов. Это налоги: с недвижимости (ставка 1,5% (примерно 1500$ в год)), с продаж и акцизы (11%+ПДХН и НП) - доля 6% во всех доходах.

Структура расходов:

1. На образование - 43%. В основном на школьное образование: 90% школьников учится в государственных школах, остальные - религиозные общины и т.п. Собственных средств на финансирование школ не хватает, они получают субвенции.

2. На здравоохранение и социальное благосостояние - 12%.

3. На жилье (ссуды, дотации), на охрану окружающей среды - 11%.

4. Общественная безопасность (полиция) - 10%.

5. Содержание транспорта (городского) - 7%.

Для местных бюджетов характерна сильная несбалансированность. Все расходы местных бюджетов составляют около 40% расходов федерального бюджета. Доходы почти в 2,5 раза меньше местных расходов. Основной механизм бюджетного регулирование - субвенции (целевые дотации на сбалансирование местных бюджетов). На образование, здравоохранение. Целевое использование строго контролируется.

8. Дефицит, профицит государственного бюджета США и динамика государственного долга.

В расчетной части суммируются правительственные заимствования и долги с 2001 по 2007 годы. В 2001 году правительство выплатило 90 миллиардов внутреннего долга, снизив сумму долга до 3 320 миллиардов долларов. Долг на правительственных счетах возрос до 231 миллиарда долларов, совокупный федеральный долг возрос на 141 миллиард до уровня 5 770 миллиардов долларов. Динамика профицита/ дефицита государственного бюджета США приведена в расчетной части.

Федеральное правительство финансирует дефицит главным образом за счет публичных заимствований. Таблица 1 Расчетной части показывает взаимосвязь между федеральным профицитом/дефицитом и изменениями в публичном долге. Заимствования или же выплаты долга зависят от расходных программ правительства и изменений в налоговом законодательстве, от экономичсеских условий, которые влияют на налоговые поступления и расходы, а также от политики управления государственным долгом.

Профицит или дефицит общего или консолидированного бюджета складывается из двух частей: профицита/дефицита on-budget и профицита/дефицита объектов off-budget, исключаемого из бюджета в соответствии с законом. В соответствии с действующим законодательством, к объектам off-budget относятся доверительные фонды социальной защиты (страхование жертв чрезвычайных ситуаций, лиц, утративших трудоспособность, страхование по возрасту), а также Фонд федеральной почтовой службы. Суммы off-budget фактически совпадают с социальной сферой, которая характеризовалась значительным профицитом в 2001 году и, как планируется, будет иметь значительный и растущий профицит в течение рассматриваемого периода. Профициты или дефициты off- и on-budget складываются для определения финансовых потребностей правительства.

Потребность правительства в заимствованиях или его способность производить долговые выплаты всегда зависела от нескольких факторов, помимо дефицита/профицита бюджета, таких как изменения в балансе наличности, регулируемом Казначейством. Как показано в таблице 13-2, эти прочие факторы, которые названы в таблице "финансирование, не связанное с изменением внутреннего долга", могут либо увеличивать, либо уменьшать потребность правительства в заимствовании или его способность выплачивать долги. (Рост возможностей по долговым выплатам отражается знаком "+", профицитом, снижение - "-", дефицитом). В 2001 году общий профицит составил 127 миллиардов, а "финансирование, не связанное с изменением внутреннего долга" - минус 37 миллиардов. В результате правительство смогло выплатить 90 миллиардов долларов по внутреннему долгу.

В случае значительного профицита/дефицита, можно с уверенностью предсказывать выплаты по внутреннему долгу, либо же финансирование дефицита за счет новых заимствований. За последние 15 лет суммарный дефицит составил 1 432 миллиарда долларов, а Публичный долг возрос на 1 579 миллиардов долларов. Прочие факторы, таким образом, добавили к долгу 147 миллиардов, то есть в среднем по 10 миллиардов долларов в год. Колебания в суммах дополнительных заимствований или же наоборот, уменьшающих Публичный долг выплат, были весьма значительными: от 19 до 37 миллиардов долларов. Прочие факторы, влияющие на заимствования правительства, не зависят от размера бюджетного дефицита/профицита. Поэтому, даже когда наблюдается достаточно небольшой дефицит или профицит, прочие факторы могут вызвать значительные изменения во внутреннем долге.

Влияние некоторых факторов на внутренние заимствования может в большинстве лет быть незначительным, даже в случае небольшого дефицита/профицита. Это является следствием их естественной ограниченности. Например, сокращения в балансе наличности, хотя и могут иногда быть значительными, неизменно ограничиваются прошлыми накоплениями, которые уже были профинансированы при их создании. Увеличения в балансе наличности также ограничениы, поскольку более целесообразной является выплата долга.

Тем не менее, один особый фактор в финансировании окажет значительный единовременный эффект в 2002 году, а два других фактора будут очень важными на протяжении длительного времени.

Первый фактор - это конечные покупки не-федеральных ценных бумаг Национальным Железнодорожным Пенсионным Трастом. ЭтотдоверительныйфондбылучрежденТhe Railroad Retirement and Survivors' Improvement Act (2001). В соответствии с этим законом, большая часть активов Пенсионного Совета Железнодорожной сферы переводятся в новый траст, который, предполагается, будет инвестировать в частные акции и облигации. Закон устанавливает особый порядок покупки и продажи не-федеральных активов этим доверительным фондом, трактуя такие покупки как средства финансирования, не входящие в бюджетные расходы. Следовательно, возросшая потребность во внутреннем долге для финансирования инвестиций в не-федеральные активы скорее будет маскироваться как часть "финансирования, не связанного с изменением внутреннего долга", чем включаться дефицит. По прогнозам это должно увеличить заимствования и, следовательно, Публичный долг на 15 миллиардов долларов в 2002 году. Конечные покупки или продажи в последующие годы планируются в значительно меньших масштабах.

Второй фактор - это премии при выкупе долговых обязательств - доплата к их номинальной стоимости. Департамент Казначейства выкупает некоторые непогашенные долговые обязательства (облигации) в рамках управления внутренним долгом. Премии в настоящее время рассчитываются исходя их процентных ставок, которые упали с того времени, когда облигации были проданы, в результате чего рыночная стоимость облигаций гораздо выше их номинальной стоимости. Премии учитываются отдельно от итогов бюджета, как отдельная статья "финансирования, не связанного с изменением внутреннего долга". Важно отметить, что, несмотря на названное выше обстоятельство, объем выкупа до настоящего времени остается достаточно небольшим в общей сумме долговых обязательств. Вместе с тем, в 2000 году премии по облигациям номинальной стоимостью 21.2 миллиарда долларов составили 5.5 миллиарда долларов, в 2001 году по облигациям номинальной стоимостью 33.8 миллиарда долларов - 10.7 миллиарда долларов.

Прогнозы на 2002 год включают только премии, выплачиваемые по обязательствам декабря 2001 года. Казначейство сообщило, что впредь решения по выкупным операциям будут объявляться в ежеквартальных уведомлениях о выплате долга. Казначейство также уведомило, что скорее всего появятся периоды, в которые выкупные операции проводиться не будут.

Третий важный фактор был создан Законом О федеральной кредитной реформе 1990. Расходы бюджета на прямое кредитование и выдачу гарантий складываются из оценочных затрат на даты предоставления таких ссуд и гарантий. Денежные потоки от правительства к обществу и обратно в результате таких ссуд и гарантий не включаются в правительственные издержки, если только они прямо не предусмотрены в бюджете. Следовательно, по сути своей они являются внебюджетными и учитываются как операции на счетах внебюджетного финансирования в разрезе отдельных кредитных программ. Чистые денежные потоки по счетам финансирования, включая внутриправительственные и публичные трансакции, называются "конечным финансированием". Оно определяется также как и "расходы" по бюджетным счетам и поэтому влияет на способность правительства выплачивать Публичный долг или же на возникновение потребности в новых внутренних заимствованиях, также как профицит и дефицит.

Конечное финансирование включает:

Публичные трансакции:

-выдача и погашение ссуд

-получение процентов и прочих вознаграждений

-обязательные выплаты и т.д.

Внутриправительственные операции:

-получение субсидий

-получение или выплата процентов.

Внутриправительственные трансакции не влияют на правительственные заимствования. Если даже дефицит/профицит колеблется, конечное финансирование изменяется на ту же величину, но с противоположным знаком, так что они компенсируют друг друга. С другой стороны, конечное финансирование в публичной сфере повышает потребность в заимствованиях, аналогично росту бюджетных расходов, поскольку также выплачивается в денежной форме. Поступления по счетам финансирования могут быть использованы Правительством для выплат по его обязательствам и, таким образом, как и рост бюджетных поступлений, снизить потребность в заимствованиях.

Воздействие конечного финансирования усилилось в середине 1990-х. К 2001 году на эти цели ушло 23 миллиарда долларов, что соответственно уменьшило выплаты по долгу на ту же цифру. Прогнозируется необходимость в дополнительном финансировании на сумму 17 миллиардов долларов в 2002 году и по 10 миллиардов - в каждом последующем году рассматриваемого периода. Большая часть этих сумм обычно направляется на программы кредитования студентов. Поскольку прямые ссуды требуют денежных выплат на всю их сумму (взаимозачетов здесь быть не может), на начальной стадии их реализации возрастают федеральные заимствования. Позднее, с возвратом ссуд, потребность в заимствованиях падает.

Заключение.

Первые годы нового века, безусловно, станут важнейшей вехой в истории Соединенных Штатов Америки: экономический бум, профициты бюджетов 2000 (236 миллиардов долларов) и 2001 (153 миллиарда долларов) годов, породившие более чем смелые прогнозы государственных структур, сменились почти стомиллиардным дефицитом в году 2002. Американская экономика, великолепная, грандиозная, как самолет Президента США, кажется, попала в "воздушную яму". Ни с чем другим приведенные в работе графики и сравнить нельзя.

Масштабность американской финансовой системы, степень ее влияния на общемировые процессы заставляют всех признавать, что вопрос устойчивости мировой экономики сегодня - это вопрос устойчивости финансовой системы США. Соединенные Штаты - стержень не только мировой экономики (более 30 мирового ВВП), но и всей мировой финансовой системы. Доллар является мировой резервной валютой, а американским гражданам и корпорациям принадлежит 55 процентов всех выпущенных в мире акций.

Именно по этим причинам в курсовой работе особое внимание было уделено долгосрочному аспекту экономической, бюджетной политики, проводимой руководством страны. Анализ приведенных данных с относительно высокой степенью вероятности и позволяет сделать вывод о том, что действия людей, структур, находящихся у руля американской экономики, выведут ее из состояния рецессии, а значит мировой кризис нам пока не грозит-

Список

использованной

литературы

1. The Budget and Economic Outlook: Fiscal Years 2003-2012 // http://www.cbo.gov/showdoc.cfm?index=3277&sequence=0

2. Budget of the United States Government, Fiscal Year 2003 // http://www.whitehouse.gov/omb/budget/

3. Budget of the US Government, Public Budget Database // http://w3.access.gpo.gov/usbudget/fy2003/db.html

4. Federal Receipts, Outlays, And Debt // Federal Receipts, Outlays, And Debt

5. www.louisville.edu/library/ekstrom/ govpubs/federal/budget/budget.html

6. http://www.access.gpo.gov/su_docs/gils/records/oeids-00022.html

7. Analytical Perspectives, Budget of the United States Government, Fiscal Year 2003 // wais.access.gpo.gov

8. The Vanishing Federal Budget Surplus: What Happened? // www.senate.state.mi.us

9. Синдром глобального дефолта// http://www.rg.ru/bussines/financ/114.shtm

Приложение 1.

| Бюджетный календарь |

| Между первым понедельником Января и превым понедельником Февраля |

Президент передает бюджет, включающий возможную секвестрацию, в Конгресс. Предварительный доклад. |

| Шесть недель спустя |

Комитеты Конгресса представляют в Бюджетные Комитеты бюджетные расчеты |

| 15 апреля |

Принятие бюджета Конгрессом |

| 15 мая |

Начинается рассмотрение в Палате ежегодных законопроектов об ассигнованиях |

| 15 июня |

Окончательное согласование |

| 30 июня |

Палата утверждает ассигнования |

| 15 июля |

Доклад Президента |

| 20 августа |

АУБ модернизирует предварительный доклад о секвестрации |

| 1 октября |

Начало финансового года |

| В течение 15 дней после окончания заседания Конгресса |

АБУ выпускает окончательный доклад о секвестрации и Президент, в случае необходимости, подписывает Указ о секвестрации |

Приложение 2. Сопоставление операций on-budget и off-budget\1\

(в миллиардах долларов)

--------------------------------------------------------------------------------------------------------------------

Поступления Расходы Профицит или дефицит (-)

------------------------------------------------------------------------------------------------

Финансовый год Off- Off- Off-

Всего On-budget budget Итого On-budget budget Итого On-budget budget

--------------------------------------------------------------------------------------------------------------------

1990............ 1032.0 750.3 281.7 1253.2 1028.1 225.1 -221.2 -277.8 56.6

1991............ 1055.0 761.2 293.9 1324.4 1082.7 241.7 -269.4 -321.6 52.2

1992............ 1091.3 788.9 302.4 1381.7 1129.3 252.3 -290.4 -340.5 50.1

1993............ 1154.4 842.5 311.9 1409.5 1142.9 266.6 -255.1 -300.5 45.3

1994............ 1258.6 923.6 335.0 1461.9 1182.5 279.4 -203.3 -258.9 55.7

1995............ 1351.8 1000.8 351.1 1515.8 1227.2 288.7 -164.0 -226.4 62.4

1996............ 1453.1 1085.6 367.5 1560.6 1259.7 300.9 -107.5 -174.1 66.6

1997............ 1579.3 1187.3 392.0 1601.3 1290.7 310.6 -22.0 -103.4 81.4

1998............ 1721.8 1306.0 415.8 1652.6 1336.0 316.6 69.2 -30.0 99.2

1999............ 1827.5 1383.0 444.5 1701.9 1381.2 320.8 125.5 1.8 123.7

2000............ 2025.2 1544.6 480.6 1788.8 1458.1 330.8 236.4 86.6 149.8

2001............ 1991.0 1483.5 507.5 1863.9 1516.9 347.0 127.1 -33.4 160.5

2002 estimate... 1946.1 1428.9 517.2 2052.3 1690.6 361.7 -106.2 -261.7 155.5

2003 estimate... 2048.1 1502.7 545.3 2128.2 1761.5 366.8 -80.2 -258.8 178.6

2004 estimate... 2175.4 1601.9 573.5 2189.1 1810.1 379.0 -13.7 -208.3 194.5

2005 estimate... 2338.0 1729.8 608.2 2276.9 1885.5 391.4 61.1 -155.6 216.8

2006 estimate... 2455.3 1821.6 633.7 2369.1 1963.4 405.7 86.2 -141.8 228.0

2007 estimate... 2571.7 1906.4 665.3 2467.7 2045.8 421.9 104.0 -139.4 243.4

--------------------------------------------------------------------------------------------------------------------

\1\ Операции Off-budget включают доверительные фонды социального обеспечения и фонд Почтовой службы.

Приложение. Федеральные финансы и федеральный долг.(в миллиардах долларов)

2001 2002 2003 2004 2005 2006 2007

----------------------------------------------------------------------------------------------------------------

Финансы:

Профицит / дефицит (-) консолидированного

бюджета.................................. 127.1 -106.2 -80.2 -13.7 61.1 86.2 104.0

"Финансирование, не связанное с

изменением публичного долга":

Премии (-) при выкупе казначейских -10.7 -2.8 ........ ........ ........ ........ ........

ценных бумаг \1\.......................

Конечные покупки (-) не-федеральных ....... -15.4 -0.9 -* * 0.2 0.3

ценных бумаг Национальным

Железнодорожным Пенсионным Трастом.....

Изменения в: \2\

Казначейском Балансе наличности...... 8.4 -15.8 ........ -5.0 ........ ........ -5.0

Непроплаченных чеках, депозитных фон- -12.7 -1.4 -0.5 ........ ........ ........ ........

дах и т.д. \3\.......................

Сеньораж монет......................... 1.3 0.9 1.1 1.2 1.2 1.2 1.2

уменьшения: Конечное финансирование:

Ассигнований на прямое кредитование.... -19.1 -15.3 -15.4 -14.5 -14.7 -14.9 -14.7

Ассигнований на гарантированные ссуды.. -4.2 -1.6 3.0 2.8 4.3 5.0 5.4

--------------------------------------------------------------------

Всего по финансированию, не

связанному с изменением публичного долга -37.0 -51.3 -12.6 -15.6 -9.2 -8.5 -12.9

--------------------------------------------------------------------

Всего, суммы, доступные для 90.1 -157.5 -92.8 -29.4 52.0 77.7 91.1

выплат по публичному долгу...............

Изменения в публичном долге.............. -90.1 157.5 92.8 29.4 -52.0 -77.7 -91.1

Законодательно ограниченный долг,

Конец года:

Долговые обязательства Казначейства...... 5,743.2 6,109.9 6,499.4 6,866.8 7,182.3 7,481.9 7,780.2

Долг Казначейства, подлежащий ограничению -15.3 -15.3 -15.3 -15.3 -15.3 -15.3 -15.3

И долг агентств, не подлежащий ограничению

\4\.......................................

Ограничения по дисконтам и премиям \5\.... 4.9 4.9 4.9 4.9 4.9 4.9 4.9

--------------------------------------------------------------------

Итого, законодательно ограниченный долг \6\ 5,732.8 6,099.5 6,489.0 6,856.4 7,171.9 7,471.5 7,769.8

Непогашенный долг на конец года:

Совокупный федеральный долг: \7\

Долговые обязательства Казначейства.... 5,743.2 6,109.9 6,499.4 6,866.8 7,182.3 7,481.9 7,780.2

Долговые обязательства агентств........ 27.0 27.2 26.5 25.7 24.6 23.9 23.1

--------------------------------------------------------------------

Итого, совокупный федеральный долг... 5,770.3 6,137.1 6,525.9 6,892.5 7,206.9 7,505.8 7,803.3

По субъектам:

Долговые обязательства у клиентов 2,450.3 2,659.6 2,955.6 3,292.9 3,659.2 4,035.8 4,424.4

правительства..........................

Публичные долговые обязательства \8\... 3,320.0 3,477.5 3,570.3 3,599.6 3,547.7 3,470.0 3,378.9

----------------------------------------------------------------------------------------------------------------

* $50 миллионов или менее.

\1\ Включает только выплаты по премиям и выкупу обязательств за Декабрь 2001. Для последующих выкупов прогнозы не приводятся.

\2\ Рост в казначейском балансе наличности (активы) может быть средством финансирования дефицита, поэтому обозначается знаком плюс. Рост депозитов (которые являются обязательствами) также рассматривается как источник покрытия дефицита и имеет положительный знак.

\3\ Помимо неоплаченных чеков и депозитных фондов, включает накопленные проценты по долгам Казначейства, разнообразные пассивные статьи, размещение Специальных Прав Заимствования, разнообразные статьи актива, выручку от продажи золота.

\4\ Состоит преимущественно из долга Банка Федеральных Ассигнований.

\5\ Состоит из непогашенных дисконтов (за вычетом премий) по публичным выпускам долговых расписок и бонов Казначейства (не облигаций с нулевым купоном) и нереализованного дисконта по сериям правительственных ценных бумаг

\6\ Законодательно ограниченный долг составляет $5,950 миллиардов.

\7\ Публично размещенные ценные бумаги Казначейства и облигации с нулевым купоном, размещенные в правительстве почти всегда учитываются по продажной цене плюс погашенные купоны или реже премии. Долговые ценные бумаги агентств почти всегда учитываются по номинальной стоимости. Ценные бумаги Казначейства на правительственных счетах почти всегда учитываются по номинальной стоимости за вычетом непогашенных дисконтов (если имеются).

\8\ В конце 2001, Федеральные Резервные Банки держали федеральных ценных бумаг на 534ю1 миллиард долларов. Остальную сумму в 2.785,9 миллиардов составляют публично размещенные ценные бумаги.

|