МИНИСТЕРСТВО СЕЛЬСКОГО ХОЗЯЙСТВА

РОССИЙСКОЙ ФЕДЕРАЦИИ

ФГОУ ВПО «ВОРОНЕЖСКИЙ ГОСУДАРСТВЕННЫЙ

АГРОУНИВЕРСИТЕТ имени К. Д. ГЛИНКИ»

Кафедра финансов и кредита

Допустить к защите

заведующий кафедрой

к.э.н., доц. Агибалов А. В.

___»__________2008 г.

ДИПЛОМНЫЙ ПРОЕКТ

на тему:

«Финансовая стратегия предприятия и проект ее совершенствования на примере колхоза «Большевик» Калачеевского района Воронежской области»

ИСПОЛНИТЕЛЬ: студент 5 курса

экономического факультета

очного отделения

по специальности «Финансы и кредит»

ГОЛЕНСКАЯ ТАМАРА АНАТОЛЬЕВНА

РУКОВОДИТЕЛЬ: ________________

к.э.н., профессор Круш З. А.

Воронеж 2008

Оглавление

Введение

1. Теоретические и нормативно-правовые основы разработки финансовой стратегии предприятий

1.1. Экономическое содержание и основные направления финансовой стратегии предприятий

1.2. Механизм разработки финансовой стратегии предприятий

1.3. Нормативно-правовое обоснование разработки и практической реализации финансовой стратегии предприятий

2. Характеристика действующей финансовой стратегии колхоза «Большевик» в 2005-2007г.г.

2.1. Краткая экономическая характеристика колхоза «Большевик»

2.2. Оценка движения предприятия по матрице финансовой стратегии Франшона и Романе

2.3. Характеристика финансовой стратегии предприятия по отношению к прибыли

2.4. Финансовая стратегия колхоза по формированию оборотного капитала

2.5. Оценка действующей инвестиционной финансовой стратегии

3. Проект совершенствования финансовой стратегии колхоза «Большевик»

3.1. Использование матрицы финансовой стратегии для выбора стратегической цели предприятия

3.2. Рационализация стратегии предприятия по формированию и использованию прибыли

3.3. Совершенствование финансовой стратегии по управлению оборотными активами и пассивами

3.4. Разработка инвестиционной и инновационной финансовой стратегии предприятия

3.5. Экономическое обоснование проектных предложений

Выводы и предложения

Список использованной литературы

Приложения

Финансовая деятельность предприятия во всех ее формах не может сводиться только к удовлетворению финансовых потребностей, определяемых необходимостью управления отдельными видами оборотных активов, замены выбывающих внеоборотных активов или текущего их прироста в связи с происходящими изменениями объема хозяйственной деятельности. На современном этапе все большее число предприятий осознают необходимость сознательного перспективного управления финансовой деятельностью на основе научной методологии предвидения ее направлений и форм, адаптации к общим целям развития предприятия и изменяющимся условиям внешней финансовой среды. Эффективным инструментом перспективного управления финансовой деятельностью предприятия, подчиненного реализации целей его общего развития в условиях происходящих существенных изменений макроэкономических показателей, системы государственного регулирования рыночных процессов, конъюнктуры финансового рынка и связанной с этим неопределенностью, выступает финансовая стратегия.

Реклама

Актуальность разработки обоснованной финансовой стратегии предприятия определяется рядом условий.

Важнейшим из таких условий является интенсивность изменений факторов внешней финансовой среды. Высокая динамика основных макроэкономических показателей, связанных с финансовой деятельностью предприятий, темпы технологического прогресса, частые колебания конъюнктуры финансового рынка, непостоянство государственной экономической политики и форм регулирования финансовой деятельности не позволяют эффективно управлять финансами предприятия на основе лишь ранее накопленного опыта и традиционных методов финансового менеджмента. В этих условиях отсутствие разработанной финансовой стратегии, адаптированной к возможным изменениям факторов внешней среды, может привести к тому, что финансовые решения отдельных структурных подразделений предприятия будут носить разнонаправленный характер, приводить к возникновению противоречий и снижению эффективности финансовой деятельности в целом.

Одним из условий, определяющих актуальность разработки финансовой стратегии предприятия, является его предстоящий переход к новой стадии жизненного цикла. Каждой из стадий жизненного цикла предприятия присущи характерные ей уровень инвестиционной активности, направления и формы финансовой деятельности, особенности формирования и распределения финансовых ресурсов. Разрабатываемая финансовая стратегия позволяет заблаговременно адаптировать финансовую деятельность предприятия к предстоящим кардинальным изменениям возможностей его экономического развития.

Наконец, существенным условием, определяющим актуальность разработки финансовой стратегии, является кардинальное изменение целей операционной деятельности предприятия, связанное с открывающимися новыми коммерческими возможностями. Реализация таких целей требует изменения производственного ассортимента, внедрения новых производственных технологий, освоения новых рынков сбыта продукции и т.п. В этих условиях существенное возрастание инвестиционной активности предприятия и диверсификация форм его финансовой деятельности должны носить прогнозируемый характер, обеспечиваемый разработкой четко сформулированной финансовой стратегии.

Реклама

Целью данного дипломного проекта является исследование действующего порядка формирования финансовой стратегии предприятия и разработка проекта ее совершенствования для колхоза «Большевик» Калачеевского района Воронежской области.

Исходя из поставленной цели, определим задачи, которые будут решены в процессе исследования:

· выявить теоретические и нормативно-правовые основы разработки финансовой стратегии предприятий;

· дать характеристику и оценку действующей финансовой стратегии колхоза «Большевик» в 2005-2007г.г.;

· разработать проект совершенствования финансовой стратегии колхоза «Большевик».

Для выполнения поставленных задач использованы расчетно-конструктивный, экономико-статистический, монографический и другие методы экономических исследований, а так же специфические приемы финансового менеджмента.

Теоретической и методологической основой исследования послужили труды ведущих ученых по изучаемой проблеме, законодательные и нормативные акты РФ, нормативно-справочные материалы, рекомендации научно-исследовательских учреждений. Информационной основой выполнения дипломного проекта являются данные годовых отчетов предприятия за 2005-2007г.г., бухгалтерского учета за 2005-2007г.г., плана производственно-финансовой деятельности сельскохозяйственного предприятия на 2008 год и материалы статистической отчетности.

1. Теоретические и нормативно-правовые основы разработки финансовой стратегии предприятий

1.1. Экономическое содержание и основные направления финансовой стратегии предприятий

В результате перехода к рыночной экономике, предприятия освободились от опеки со стороны государства, но при этом резко повысилась их ответственность за экономические и финансовые результаты деятельности. В связи с этим, любое предприятие должно четко определять не только свою общую, но и финансовую стратегию.

По мнению А. А. Томпсона, А. Дж. Стрикленда [59, стр. 44], стратегия представляет собой совокупность всех действий управляющих, способствующих достижению целей организации; действующая стратегия компании частично спланирована и частично реагирует на изменяющиеся обстоятельства. С. Д. Ильенкова [37, стр. 74] определяет стратегию как процесс принятия решений, взаимосвязанный комплекс действий во имя укрепления жизнеспособности и мощи предприятия по отношению к его конкурентам, детальный всесторонний комплексный план достижения поставленных целей. О. С. Виханский [27, стр. 88], О. С. Виханский и А. И. Наумов [28, стр. 167] считают, что стратегия - это долгосрочное качественно определенное направление развития организации, касающееся сферы, средств и формы ее деятельности, системы взаимоотношений внутри организации, а также позиции организации в окружающей среде, приводящее организацию к ее целям. Мы разделяем мнение О. С. Виханского и А. И. Наумова, так как считаем, что оно более полно и точно отражает сущность данного понятия.

Разработка финансовой стратегии предприятия на современном этапе базируется на методологических принципах новой концепции управления - «стратегического управления», - активно внедряемой с начала 70-х годов в корпорациях США и большинстве стран Западной Европы. Стратегическое управление возникло на основе развития методологии стратегического планирования, которое составляет его сущностную основу. Однако, по мнению И. А. Бланка [24, стр. 21, 22], в отличие от обычного долгосрочного планирования, стратегическое планирование учитывает не только сложившиеся тенденции развития, но и систему возможностей и опасностей развития предприятия, возникновение чрезвычайных ситуаций, способных изменить сложившиеся тенденции в предстоящем периоде.

Важную роль для целей стратегического управления играет дифференциация видов стратегий развития предприятия по их уровням. В системе этого управления И. А. Бланк [24, стр. 22] выделяет три основные вида стратегий: корпоративную стратегию, функциональные стратегии (маркетинговая, производственная, финансовая, инновационная) и стратегии отдельных хозяйственных единиц (бизнес - единиц). В отличие от И. А. Бланка, А.А.Томпсон и А. Дж. Стрикленд [59, стр. 71-85] выделяют корпоративную, деловую, функциональную и операционную стратегию.

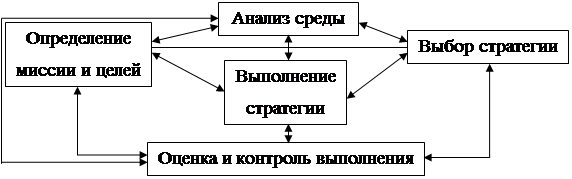

Исходя из вышеизложенного видно, что финансовая стратегия предприятия является одним из видов его функциональных стратегий, при этом она охватывает все основные направления развития финансовой деятельности и финансовых отношений предприятия. Мы считаем, что в системе функциональных стратегий предприятия финансовая стратегия занимает одно из ведущих мест. Важность данной функциональной стратегии заключается в том, что именно в финансах отражаются через систему экономических показателей все виды деятельности, происходит балансировка функциональных задач и их подчиненность достижению основных целей предприятия. С другой стороны, финансы - это источник, исходный момент для выработки остальных функциональных стратегий, так как финансовые ресурсы часто выступают одним из важнейших ограничений объема и направлений деятельности предприятия. По мнению И. А. Бланка [24, стр. 26, 27], финансовая стратегия представляет собой один из важнейших видов функциональной стратегии предприятия, обеспечивающей все основные направления развития его финансовой деятельности и финансовых отношений путем формирования долгосрочных финансовых целей, выбора наиболее эффективных путей их достижения, адекватной корректировки направлений формирования и использования финансовых ресурсов при изменении условий внешней среды. В. А. Слепов и Е.И.Громова [55, стр. 50] под финансовой стратегией понимают набор методов, с помощью которых финансовая политика будет реализовываться предприятием на практике и полагают, что политика является первичной по отношению к стратегии. А. Н. Жилкина [64, стр. 325] определяет финансовую стратегию как генеральный план действий по обеспечению предприятия денежными средствами. Однако мы считаем, что данное определение не в полной мере отражает сущность данного понятия, в частности потому, что для обеспечения эффективного развития предприятия необходимы не только денежные ресурсы, но и финансовые, и разделяем мнение И. А. Бланка. О. С. Виханский [27, стр. 39], О. С. Виханский и А. И. Наумов [28, стр. 140-141], Н. Н. Турусова [60, стр. 15], В. С. Кузнецов [47, стр. 34] рассматривают стратегию как один из пяти взаимосвязанных управленческих процессов стратегического планирования. Эти процессы логически вытекают один из другого. Однако существует устойчивая обратная связь и соответственно обратное влияние каждого процесса на остальные и на всю их совокупность, изображенную на рис. 1.

|

Рисунок 1. Структура стратегического управления.

Анализ среды считается исходным процессом стратегического менеджмента, так как он обеспечивает базу как для определения миссии и целей предприятия, так и для выработки стратегий поведения, позволяющих предприятию выполнить миссию и достичь своих целей.

И. А. Бланк [24, стр. 72-78, 103-106], О. С. Виханский [27, стр. 40-61], О. С. Виханский и А. И. Наумов [28, стр. 141-149], Н. Н. Турусова [60, стр. 16], И. П. Кислицына [20, стр. 182-186], Е. А. Иванова [57, стр. 126-138], С.Д.Ильенкова [37, стр. 77, 78] подразделяют среду обитания организации на две части: внешнюю по отношению к организации среду (макроокружение и непосредственное окружение) и внутреннюю среду. При этом анализ макроокружения включает изучение влияния экономики, правового регулирования и управления, политических процессов, природной среды и ресурсов, социальной и культурной составляющих общества, научно-технического и технологического развития общества и т.п. Непосредственное окружение анализируется по следующим основным компонентам: покупатели, поставщики, конкуренты, рынок рабочей силы. При анализе внутренней среды уделяется внимание кадрам фирмы, их квалификации; организации управления; производству; финансам; маркетингу; организационной культуре.

Для целей стратегическогофинансового анализа, - основы для разработки финансовой стратегии, - И. А. Бланк [24, стр. 47-63] выделяет следующие методы: SWOT-анализ, PEST-анализ, SNW-анализ, портфельный анализ, сценарный анализ, сравнительный финансовый анализ, анализ финансовых коэффициентов, интегральный анализ по модели Дюпон, экспертный анализ. В целях проведения портфельного анализа А. Н. Петров [56, стр. 96-103], А.А.Томпсон и А. Дж. Стрикленд [59, стр. 380-392], С. Д. Ильенкова [37, стр. 90-91] предлагают использовать матрицу Бостонской консультативной группы. В качестве альтернативы данной матрице А. Н. Петров [56, стр. 104-107] предлагает к использованию матрицу «Мак-Кинзи», модель «Мак-Кинзи 7-S», А. А. Томпсон и А. Дж. Стрикленд [59, стр. 392-397] - матрицу «привлекательностьотрасли / позиция вконкуренции», матрицу жизненного цикла, составленную компанией GeneralElectric., С. Д. Ильенкова [37, стр. 91] - матрицу «продукты / рынок».

Одним из общепризнанных инструментов комплексного анализа является SWOT-анализ и описывается многими учеными: О. С. Виханским [27, стр. 62-65], О. С. Виханским и А. И. Наумовым [28, стр. 150-153], А. Н. Петровым [56, стр. 110-119], В. А. Ириковым [21, стр. 371-373], И. П. Кислицыной [20, стр. 186-187], В. С. Кузнецовым [47, стр. 36-37].

Наряду с методами изучения угроз, возможностей, силы и слабости организации для анализа среды может быть применен метод составления ее профиля, с помощью которого удается оценить относительную значимость для организации отдельных факторов среды (отдельно для макроокружения, непосредственного окружения и внутренней среды). Данный метод предлагается использовать О. С. Виханским [27, стр. 67], О. С. Виханским и А.И.Наумовым [28, стр. 153].

Для оценки внутренней среды, в частности ее финансовой составляющей, на основе факторного подхода З. А. Круш и Л. В. Лущикова [46, стр. 158-179] предлагают использовать формулу Д. Уилкокса, двухфакторную или пятифакторную модель Альтмана, на основе коэффициентного подхода - формулу У. Бивера, коэффициентный анализ структуры баланса (1994), интегральную оценку в соответствии с методическими рекомендациями по разработке финансовой политики предприятия. Мнение З. А. Круш и Л. В. Лущиковой, по поводу использования интегральной оценки, разделяет О. Э. Вальтер [26, стр. 27-30]. Кроме названных подходов, З. А. Круш и Л. В. Лущиковой [46, стр. 179-182] выделяется матричный подход и особое внимание уделяется матрице финансовой стратегии, разработанной Ж. Франшоном и И. Романе. Данная матрица подробно описана Е. С. Стояновой [63, стр.398-406].

Мы считаем, что никакая организация не может успешно выживать в конкурентной среде, если она не имеет четко определенных ориентиров, направлений, которые задают то, к чему она стремится, чего она хочет добиться своей деятельностью. Исходя из этого, не менее важной задачей управления, помимо анализа среды, является определение миссии и целей организации.

По мнению В. С. Кузнецова [47, стр. 35] определение миссии представляет собой определение основной идеи функционирования предприятия, его смысла и философии, а также постановка перед подразделениями предприятия конкретных целей. И. П. Кислицына [20, стр. 190] полагает, что миссия - это видение того, каким должно быть предприятие в будущем. О. С. Виханский [27, стр. 71], О. С. Виханский и А. И. Наумов [28, стр. 156] понимают миссию в широком смысле как философию и предназначение, смысл существования организации, а в узком - как сформулированное утверждение того, для чего или по какой причине существует организация, т.е. миссия понимается как утверждение, раскрывающее смысл существования организации, в котором проявляется отличие данной организации от ей подобных. Мы разделяем мнение О. С. Виханского и А. И. Наумова и считаем, его более конкретным и раскрывающим суть данного понятия.

Если миссия задает общие ориентиры, направления функционирования организации, выражающие смысл ее существования, то конкретное конечное состояние, к которому в каждый момент времени стремится организация, фиксируется в виде ее целей, которые определяются И. П. Кислицыной [20, стр. 190], как желаемые результаты, соответствующие пониманию цели. Мы придерживаемся мнения О. С. Виханского [27, стр. 75], О. С. Виханского и А. И. Наумова [28, стр. 159], которые считают цели конкретным состоянием отдельных характеристик организации, достижение которых является для нее желательным и на достижение которых направлена ее деятельность.

По мнению О. С. Виханского [27, стр. 78], О. С. Виханского и А.И.Наумова [28, стр. 161], наиболее важными целями являются цели роста организации, которые отражают соотношение между темпами изменения объема продаж и прибыли организации и отрасли в целом. В зависимости от того, каково это соотношение, темп роста организации может быть быстрым, стабильным или же может наблюдаться сокращение. Соответственно этим типам темпа роста может устанавливаться цель быстрого роста, цель стабильного роста и цель сокращения. Е. А. Иванова [57, стр. 115-124] выделяет прибыльную мотивацию, рациональное поведение, максимизацию дохода, цель достижения определенной рыночной доли, долгосрочные цели выживания, персональные цели, социальную ответственность, цели роста и диверсификации. И. А. Бланк [24, стр. 122-139] выделяет следующие цели: модель максимизации прибыли, модель минимизации трансакционных издержек, модель максимизации объемапродаж, модель максимизации темповроста предприятия, модель обеспечения конкурентных преимуществ, модель максимизации добавленной стоимости, модель максимизации рыночной стоимости предприятия.

Очень часто от выбора того, как идти к цели, зависит то, удастся ли организации благополучно добиться желаемых результатов. Правильное решение по стратегии движения к цели не менее важно, чем правильное решение по целям. Исходя из этого, после того как определены миссия и цели, наступает этап анализа и выбора стратегии.

О. С. Виханский [27, стр. 92-102], О. С. Виханский и А. И. Наумов [28, стр. 169-172] выделяют базисные, илиэталонные стратегии:

1. стратегии концентрированного роста: стратегия усиления позиции на рынке, стратегия развития рынка, стратегия развития продукта;

2. стратегии интегрированного роста: стратегия обратной вертикальной интеграции, стратегия вперед идущей вертикальной интеграции;

3. стратегии диверсифицированного роста: стратегия центрированной диверсификации, стратегия горизонтальной диверсификации, стратегия конгломеративной диверсификации;

4. стратегии сокращения: стратегия ликвидации, стратегия «сбора урожая», стратегия сокращения, стратегия сокращения расходов;

5. комбинированная стратегия.

И. А. Бланк [24, стр. 28-31] объединяет вторую и третью группы стратегий и называет их стратегиями ускоренного роста. Кроме того, в результате исследований И. А. Бланк [24, стр. 32-35, 153] выделил следующие доминантные сферы (направления) развития финансовой деятельности: стратегию формирования финансовых ресурсов предприятия, инвестиционную стратегию предприятия, стратегию обеспечения финансовой безопасности предприятия, стратегию управления финансовой деятельностью предприятия. В.А.Горемыкин [32, стр. 45, 46] выделяет стратегию роста, стратегию ограниченного роста, стратегию сокращения, комбинированную стратегию, портфельную стратегию, стратегию фокусирования, стратегию диверсификации и стратегию диверсификации продукции.

Средством реализации любой финансовой стратегии является тщательно обоснованная финансовая политика. В. А. Слепов и Е. И. Громова [55, стр. 50] под финансовой политикой предлагают понимать общую финансовую идеологию, которой придерживается предприятие для достижения избранной общей экономической цели предприятия. В другой статье В. А. Слепов [54, стр. 56] дает несколько модифицированное и более конкретизированное определение и понимает финансовую политику как систему идей и взглядов, целевых установок и способов развития финансов предприятия для достижения его целей. По мнению И. А. Бланка [24, стр. 151] финансовая политика представляет собой форму реализации финансовой философии и главной финансовой стратегии предприятия в разрезе наиболее важных аспектов финансовой деятельности. Мы придерживаемся мнения З. А. Круш и Л. В. Лущиковой [46, стр. 258], которые считают, что финансовая политика - это взаимосвязанная совокупность избранных предприятием стратегических и тактических целей и задач, а так же методов и приемов их достижения.

Согласно приказу Министерства экономики РФ от 01.10.1997 №118 [5], целью разработки финансовой политики предприятия является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности. В соответствии с методическими рекомендациями по разработке финансовой политики предприятия, финансовая политика определяет круг основных задач, решение которых необходимо для формирования рыночной системы управления финансами предприятия, пути и способы их решения. Финансовая политика разрабатывается финансовыми менеджерами, а утверждается собственниками предприятия.

По нашему мнению, высокий уровень финансового менеджмента может быть обеспечен при условии разработки качественной ценовой и дивидендной политики, политики по отношению к прибыли, политики управления оборотными средствами и источниками их финансирования, инвестициями и источниками их финансирования; амортизационной, кредитной и инновационной политики, а так же политики управления капиталом и денежными потоками.

Мы считаем, что для любого предприятия имеет большое значение разработка ценовой политики, как составной части финансовой стратегии, поскольку от избранной ими стратегии ценообразования зависит успешное ведение их коммерческой деятельности в перспективе. Кроме того, финансовые отношения предприятия могут возникать лишь после продажи товара по рыночным ценам. Чтобы овладеть максимально возможной долей рынка, добиться запланированного объема прибыли и успешно решать все стратегические и тактические задачи необходимо устанавливать на товары соответствующие цены и варьировать их в зависимости от ситуации на рынке.

После продажи товара становится возможным определение прибыли, по отношению к которой, З. А. Круш и Л. С. Шохина [65, стр. 98-101] выделяют следующие стратегические цели предприятия: максимизация прибыли, ее мини-максимизация, получение удовлетворительной прибыли и даже деятельность, для которой прибыль не главное. Вид этой стратегии служит определяющим фактором при выборе характера и состава обычной деятельности, каналов реализации продукции, покупателей и поставщиков, рабочих и служащих, способов и размеров страхования от непредвиденных обстоятельств, формирования себестоимости, прогнозирования цен и др.

Упрощенную схему распределения прибыли отчетного периода В.В.Ковалев [41, стр. 253] представляет следующим образом: часть прибыли выплачивается в виде дивидендов, оставшаяся часть реинвестируется в активы предприятия.

Принятие решения о выплате дивидендов и их размерах в значительной мере определяется финансовой стратегией, которая реализуется посредством дивидендной политики. В. А. Слепов [54, стр. 57], И. А. Бланк [24, стр. 209] выделяют три подхода к формированию дивидендной политики: «консервативный», «умеренный» («компромиссный») и «агрессивный». По мнению И.А.Бланка [24, стр. 209-213], каждому из этих подходов соответствует определенный тип дивидендной политики, представленный в таблице 1.

Таблица 1. Подходы и типы дивидендной политики

| Подход |

Варианты используемых типов дивидендной политики |

| I. Консервативный подход |

1. Остаточная политика дивидендных выплат

2. Политика стабильного размера дивидендных выплат

|

| II. Умеренный подход |

3. Политика минимального стабильного размера дивидендов с надбавкой в отдельные периоды |

| III. Агрессивный подход |

4. Политика стабильного уровня дивидендов

5. Политика постоянного возрастания размера дивидендов

|

О. Э. Вальтер [26, стр. 33], В. В. Ковалев [41, стр. 261-264] и Е.С.Стоянова [63, стр. 239-240] выделяют 2, 3, 4 типы дивидендной политики и методику выплат дивидендов акциями. Т. В. Теплова [58, стр. 249-256] помимо 1, 3, 4 типов дивидендной политики и методики выплат дивидендов акциями, выделяет политику выкупа собственных акций, политика автоматического реинвестирования дивидендов, политика низкой дивидендной доходности и косвенных выплат отельным акционерам.

Другим важным направлением финансовой стратегии является управление оборотными средствами и источниками их финансирования.

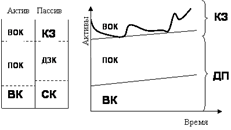

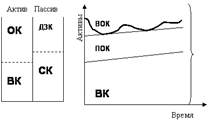

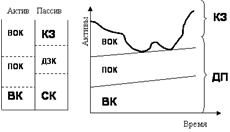

Учеными-экономистами разработаны различные модели управления оборотными активами как формы вложения оборотного капитала, и модели управления краткосрочными источниками их финансирования (краткосрочные пассивы) представленные в таблице 2.

Таблица 2. Модели управления оборотными активами и источниками их финансирования (краткосрочными пассивами)

| Группы ученых |

Ю. Бригхем [25, стр. 691-693] |

Е. С. Стоянова и И. А. Бланк [63, стр. 325-326], Н. В. Жигалкина [35, стр. 107-109], З. А. Круш и Л.С.Шохина [65, стр. 191] |

Ю. Бригхем [25, стр. 693-695], З. А. Круш и Л. С. Шохина [65, стр. 187-190]. В дополнение, В. В. Ковалев [41, стр. 275-280] описывает идеальную модель, а Т. В. Теплова [58, стр. 180-182] вместо умеренной модели - гибкую финансовую стратегию |

| Признаки классификации |

Варианты политики инвестиций в оборотный капитал |

Варианты политики управления оборотными активами в зависимости от доли оборотных активов в составе всех активов |

Варианты политики управления краткосрочными пассивами в зависимости от доли краткосрочных пассивов в составе всех пассивов |

В зависимости от выбора источников покрытия постоянной и переменной частей оборотного капитала. Выбор той или иной модели стратегии финансирования сводится к установлению величины долгосрочных пассивов и расчету на ее основе величины чистого оборотного капитала как разницы между долгосрочными пассивами и внеоборотным капиталом |

| 1 |

2 |

3 |

4 |

5 |

| Агрессивная («Спокойная») |

Относительно большой уровень запасов, дебиторской задолженности и денежных средств, при минимальном уровне риска и прибы- |

Высокая доля текущих активов в совокупных (общих) активах при невысокой скорости их оборота. Обеспечивает достаточный уровень |

Преобладание краткосрочных кредитов в общих пассивах. Увеличивается сила эффекта финансового и операционного рычагов. За счет уве- |

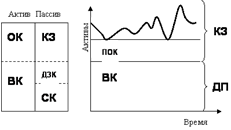

Базовое балансовое уравнение (модель) имеет вид:

ДП = ВК + ПОК,

где ДП – долгосрочные пассивы (ДП = СК + ДЗК);

СК – собственный капитал;

ДЗК – долгосрочный заемный капитал;

ВК – внеоборотный капитал;

ПОК – постоянный оборотный капитал.

|

| Продолжение таблицы 2 |

| 1 |

2 |

3 |

4 |

5 |

| ли. |

ликвидности, но невысокую рентабельность активов. |

личения процентов по кредитам растут постоянные затраты. |

ЧОК = ПОК,

где ЧОК – чистый оборотный капитал (ЧОК = ОК – ККЗ);

ОК – оборотный капитал;

ККЗ – краткосрочная кредиторская задолженность.

ККЗ = ВОК,

где ВОК – варьирующий (переменный) оборотный капитал.

С позиции ликвидности эта стратегия весьма рискованна.

|

| Консервативная («Сдерживающая») |

Уровень оборотного капитала сведен к минимуму, при наибольшей прибыли и риске. |

Низкая доля текущих активов в общих активах предприятия при высокой скорости их оборота. Несет высокий риск потери ликвидности |

Низкая доля краткосрочных кредитов в пассиве предприятия. Источником финансирования активов в основном служат долго- |

Базовое балансовое уравнение (модель) имеет вид:

ЧОК =ОК.

|

| Продолжение таблицы 2 |

| 1 |

2 |

3 |

4 |

5 |

| из-за десинхронизации поступлений и платежей вместе с высокой рентабельностью активов. |

срочные кредиты и займы, а также собственные средства. В краткосрочном периоде снижается сила воздействия финансового рычага. Сила воздействия производственного рычага возрастает (в основном, за счет выплат процентов по долгосрочным кредитам). |

Варьирующая часть оборотного капитала покрывается долгосрочными пассивами. Краткосрочной кредиторской задолженности и риска потери ликвидности нет. |

Умеренная

(компромиссная)

|

Средний вариант. |

Ее параметры находятся на среднем уровне. |

Средний уровень краткосрочного кредита. |

Базовое балансовое уравнение (модель) имеет вид:

ДП = ВК+ ПОК + 0,5ВОК.

ЧОК = ПОК + 0,5 ВОК.

|

| Продолжение таблицы 2 |

| 1 |

2 |

3 |

4 |

5 |

| Уровень риска потери ликвидности - средний. |

| Идеальная |

- |

- |

- |

Базовое балансовое уравнение (модель) имеет вид:

ДП = ВК.

ЧОК = 0, т.к. ОК = ККЗ.

С позиции ликвидности эта стратегия весьма рискованна.

|

| Гибкая финансовая стратегия |

- |

- |

- |

Гибкая финансовая стратегия предполагает сочетание риска и доходности с целью максимизации рыночной оценки корпорации. |

Исходя из предложенной нами сравнительной характеристики различных моделей управления оборотными активами источниками их финансирования видно, что: с одной стороны, модели исходят из того, что политика управления должна обеспечить поиск компромисса между риском потери ликвидности и эффективностью работы;

· с другой - при подборе источников финансирования принимается решение, учитывающее срок их привлечения и издержки за использование.

По нашему мнению, наиболее обоснованными являются модели, относящиеся к первой группе (представленной Е. С. Стояновой и И. А. Бланком [63, стр. 325-326], Н. В. Жигалкиной [35, стр. 107-109], З. А. Круш и Л.С.Шохиной [65, стр. 191], Ю. Бригхемом [25, стр. 691-693]), так как при выборе стратегии по отношению к оборотным активам и источникам их финансирования они позволяют учитывать уровень риска потери ликвидности из-за недостатка оборотных активов, уровень риска потери собственного капитала, а так же эффективность оборотных средств и собственного капитала. Помимо политики управления оборотными активами и краткосрочными пассивами Е. С. Стоянова и И. А. Бланк [63, стр. 327-328] в своих работах рассматривают политику комплексного оперативного управления текущими активами и текущими пассивами, которая сочетает политику управления текущими активами с политикой управления текущими пассивами при помощи матрицы, представленной в таблице 3.

Таблица 3. Матрица выбора политики комплексного оперативного управления текущими активами и текущими пассивами (ПКОУ)

| Политика управления текущими пассивами |

Политика управления текущими активами |

| Консервативная |

Умеренная |

Агрессивная |

| Агрессивная |

Не сочетается |

Умеренная ПКОУ |

Агрессивная ПКОУ |

| Умеренная |

Умеренная ПКОУ |

Умеренная ПКОУ |

Умеренная ПКОУ |

| Консервативная |

Консервативная ПКОУ |

Умеренная ПКОУ |

Не сочетается |

Мы считаем, что данная матрица имеет практический смысл при принятии решений о политике комплексного управления текущими активами и текущими пассивами, суть которой состоит, с одной стороны, в определении достаточного уровня и рациональной структуры текущих активов, с другой - в определении величины и структуры источников финансирования текущих активов.

На современном этапе все большее число организаций осознают необходимость сознательного перспективного управления еще одним видом финансовой деятельности - инвестиционной деятельностью. Мы считаем, что благодаря качественному выбору инвестиций обеспечиваются конкурентные преимущества предприятий: увеличение объемов производства, снижение себестоимости продукции, рост цен на новые качественные продукты. Эффективным инструментом перспективного управления инвестиционной деятельностью предприятия выступает инвестиционная стратегия, которая реализуется по средством инвестиционной политики.

По критерию рисковых предпочтений инвестора, т. е. по критерию соотношения уровня доходности и риска И. А. Бланк [24, стр. 291-292] выделяет три типа инвестиционной политики предприятия: консервативную, умеренную и агрессивную.

В зависимости от политического и экономического состояния страны, организационной и нормативно-правовой базы, финансового состояния хозяйств и уровня их развития, а также некоторых других факторов З. А. Круш [44, стр. 32-33], З. А. Круш и А. Д. Климентов [45, стр. 9-11] так же выделяют три типа стратегий управления инвестициями: агрессивный, консервативный и умеренный. Агрессивной политике управления инвестициями свойственен большой удельный вес высокодоходных, но и высокорискованных вложений. Признаком консервативной политики является, напротив, преобладание в инвестициях доли низкодоходных, но высоконадежных вложений. В условиях умеренной политики управления инвестициями большая их часть принадлежит капитальным вложениям с промежуточными характеристиками дохода и риска или зависит от степени преобладания тех или других разнородных вложений.

Каждому из перечисленных типов политики управления инвестициями соответствует политика финансирования капитальных вложений, то есть управления долгосрочными пассивами. Здесь основным критерием разделения на типы является доля собственных и заемных источников в общей их структуре. Чем большая часть инвестиций финансируется заемными источниками, тем агрессивнее политика управления пассивами и наоборот.

Сочетаемость различных типов политики управления инвестициями и источниками их финансирования видна на матрице (таблица 4), предложенной З. А. Круш и А. Д. Климентовым [45, стр. 11].

Таблица 4. Матрица выбора политики комплексного оперативного управления инвестициями и источниками их финансирования

| Политика управления источниками финансирования инвестиций |

Политика управления инвестициями |

| Консервативная |

Умеренная |

Агрессивная |

| Агрессивная |

не сочетается |

Умеренная ПКОУ |

Агрессивная ПКОУ |

| Умеренная |

Умеренно-консервативная ПКОУ |

Умеренная ПКОУ |

не сочетается |

| Консервативная |

Консервативная ПКОУ |

Умеренная ПКОУ |

не сочетается |

Правильно выбранная предприятиями инвестиционная политика позволяет более рационально использовать финансовые ресурсы, повысить инвестиционную активность, вывести экономику предприятия из кризисного состояния и увеличить его капитал.

Переход к рыночным отношениям в нашей стране вызвал активное использование в практике финансовой деятельности финансового лизинга, основным преимуществом которого, по нашему мнению, является то, что он позволяет хозяйствующему субъекту получить основные фонды и начать их эксплуатацию, не отвлекая деньги из оборота. Основные фонды в течение всей сделки находятся на балансе лизинговой фирмы, а платежи ей относятся к текущим расходам хозяйствующего субъекта, т.е. включаются в себестоимость производимой продукции и соответственно уменьшают сумму прибыли, облагаемую налогом.

Основные источники собственных средств предприятий, направляемых на финансирование инвестиций в основной капитал, формируются за счет прибыли и амортизационных отчислений. Эффективное стратегическое управление процессом формирования собственных финансовых ресурсов предприятия требует разработки его амортизационной политики.

Согласно приказу Министерства финансов РФ от 3 сентября 1997 г. №65а утверждено Положение по бухгалтерскому учету «Учет основных средств» ПБУ 6/97, в соответствии с которым выделяется линейный способ амортизации, способ уменьшающегося остатка, способ списания стоимости по сумме лет срока полезного использования и способ списания стоимости пропорционально объему продукции.

На наш взгляд, от выбора метода амортизации в значительной мере зависит скорость оборота амортизируемых активов в отдельные интервалы периода полезного их использования, интенсивность их обновления, объективность отражения их затрат в себестоимости выпускаемой продукции и другие стратегические показатели его хозяйственной деятельности.

В условиях рыночной экономики руководителю недостаточно иметь хороший продукт, он должен внимательно следить за появлением новых технологий и планировать их внедрение в своей фирме, чтобы не отстать от конкурентов. Процесс формирования инновационных стратегий - наиболее ответственный этап разработки механизма управления нововведениями. А.Н.Петров [56, стр. 315-317] выделяет защитную и наступательную инновационные стратегии предприятия. С. Д. Ильенкова [37, стр. 79, 80] - наступательную, оборонительную и имитационную. Л. Н. Оголева [38, стр. 116, 117] выделяет лидирующую, атакующую, наступательную, умеренно наступательную стратегии, стратегию широкой диверсификации, сфокусированную стратегию диверсификации, стратегию укрепления позиций, ситуационную стратегию, стратегию следования за лидером, новаторскую и защитную стратегии. Кроме того автором предложен матричный анализ выбора стратегии в зависимости от внешней среды и внутренней среды обновления.

В арсенале стратегических методов обеспечения финансовой безопасности предприятия в процессе его долгосрочного развития важную роль играет управление капиталом. В целях оптимизации структуры капитала по критерию минимизации уровня финансовых рисков, И. А. Бланком [24, стр. 476-479] выделяются три принципиальных подхода к финансированию различных групп активов предприятия (таблица 5).

Таблица 5. Принципиальныеподходыкфинансированиюактивов предприятия

| Состав активов предприятия |

Консервативныйподход |

Умеренныйподход |

Агрессивныйподход |

Переменная частьоборотныхактивов Переменная частьоборотныхактивов |

КЗК КЗК |

КЗК

|

КЗК

|

Постояннаячасть оборотныхактивов Постояннаячасть оборотныхактивов |

ДЗК+СК

|

ДЗК+СК

|

|

Внеоборотныеактивы Внеоборотныеактивы |

ДЗК+СК |

Условныеобозначения: КЗК-краткосрочныйзаемныйкапитал; ДЗК-долгосрочныйзаемныйкапитал; СК - собственныйкапитал.

Другим важнейшим объектом стратегического финансового менеджмента, обеспечивающим финансовую безопасность развития предприятия, являются денежные потоки. Это определяется тем, что денежные потоки обслуживают хозяйственную деятельность предприятия практически во всех ее аспектах. Эффективное управление денежными потоками требует формирования специальной политики управления денежными потоками как части общей финансовой стратегии предприятия. И. А. Бланк [24, стр. 508, 509] выделяет три основных типа политики управления денежными потоками предприятия (агрессивную, консервативную и умеренную), в основе которых лежат различные темпы формирования поступления денежных средств из различных источников и уровни соответствующих им финансовых рисков.

Мы считаем, что на предприятии необходима разработка альтернативных стратегий, т.е. создание портфеля приемлемых для хозяйствующего субъекта альтернативных стратегий, ведущих к достижению одной цели, но разными путями.

В теории и практике стратегического планирования и управления разработаны и применяются различные модели стратегического выбора, т.е. выбор наиболее подходящего варианта достижения поставленной цели. К числу наиболее известных из них следует отнести:

· матрицу возможностей И. Ансоффа, которая предусматривает использование четырех основных вариантов стратегии для сохранения или увеличения доли рынка (стратегия проникновения на рынок, стратегия развития рынка, стратегия разработки новых товаров, стратегия диверсификации). Данную матрицу предлагают использовать А. Н. Петров [56, стр.156-158], В.В.Панков [21, стр.182-184];

· матрицу «рынок-продукт», по А. Стейнеру. Матрицу предлагает использовать А. Н. Петров [56, стр.159-160];

· модель конкурентных стратегий М. Портера. Данную матрицу предлагают использовать А. Н. Петров [56, стр.160-177], В. В. Панков [21, стр.182-184];

· З. А. Круш и Л. В. Лущиковой [46, стр. 179-182] особое внимание уделяется матрице финансовой стратегии, разработанной Ж. Франшоном и И. Романе и подробно описанной Е. С. Стояновой [63, стр. 398-406].

После того, как на предприятии четко определена не только общая, но и финансовая стратегия, наступает процесс ее выполнения, основная задача которого состоит в том, чтобы создать необходимые предпосылки для успешной реализации стратегии.

Оценка и контроль выполнения стратегии являются логически завершающим процессом, осуществляемым в стратегическом управлении. Стратегический контроль направлен на выяснение того, в какой мере реализация стратегии приводит к достижению целей фирмы. Кроме того, стратегический контроль сфокусирован на выяснении того, возможно ли в дальнейшем реализовывать принятую стратегию, и приведет ли ее реализация к достижению поставленных целей.

1.2. Механизм разработки финансовой стратегии предприятий

Финансовый механизм является составной частью экономического механизма управления производственно-коммерческой деятельностью предприятий. З. А. Круш и Л. В. Лущикова [46, стр. 216] дают следующее определение финансового механизма - это система управления экономическими отношениями предприятия финансовыми методами и финансовыми рычагами.

К основным элементам финансового механизма коммерческих организаций З. А. Круш и Л. В. Лущикова [46, стр. 217-219] относят финансовые отношения, финансовые методы, финансовые рычаги, правовое, нормативное и информационное обеспечение финансового механизма.

Исходя из вышеизложенного, можно определить, что механизм разработки финансовой стратегии - это система управления экономическими отношениями предприятия посредством финансовых методов и финансовых рычагов, целью которой является разработка и реализация финансовой стратегии предприятия.

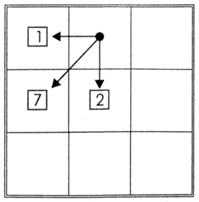

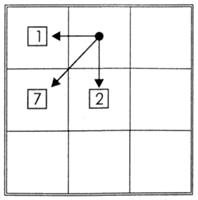

Таблица 6. Матрица финансовой стратегии

| РФД‹‹0 |

РФД≈0 |

РФД››0 |

| РХД››0 |

1. «Отец семейства»

РФХД≈0

|

4. «Рантье»

РФХД›0

|

6. «Материнское общество»

РФХД››0

|

| РХД≈0 |

7. «Эпизодический дефицит»

РФХД‹0

|

2. «Устойчивое равновесие»

РФХД≈0

|

5. «Атака»

РФХД›0

|

| РХД‹‹0 |

9. «Кризис»

РФХД‹‹0

|

8. «Дилемма»

РФХД‹0

|

3. «Неустойчивое равновесие»

РФХД≈0

|

Для разработки финансовой стратегии предприятия мы предлагаем использовать матрицу финансовой стратегии, представленную в таблице 6. Данная матрица разработана Ж. Франшоном и И. Романе и подробно описана Е. С. Стояновой [63, стр. 398-406], З. А. Круш и Л. В. Лущиковой [46, стр. 179-182].

Оценка положения предприятия на матрице финансовой стратегии делается на основе трех показателей:

1) Результат хозяйственной деятельности предприятия (РХД) - это денежные средства, остающиеся после финансирования развития. Суть этого показателя сводится к следующему: речь идет об уровне ликвидности предприятия в результате совершения всего комплекса операций, относящихся к обычной хозяйственной деятельности.

Результат хозяйственной деятельности предприятия (РХД) = Брутто - результат эксплуатации инвестиций (БРЭИ) – Изменение финансово эксплуатационных потребностей (ФЭП) – Производственные инвестиции + Обычные продажи имущества,

где Брутто - результат эксплуатации инвестиций (БРЭИ) = Добавленная стоимость – Оплата труда с отчислениями;

Добавленная стоимость = Оплата труда с отчислениями + Платежи в бюджет за счет себестоимости + Амортизация + Сумма процентов за кредит + Прибыль до налогообложения;

Изменение финансово эксплуатационных потребностей (ФЭП) = финансово эксплуатационные потребности на конец года (ФЭПкг

) – финансово эксплуатационные потребности на начало года (ФЭПнг

);

Финансово эксплуатационные потребности (ФЭП) = Запасы + Дебиторская задолженность – Кредиторская задолженность.

Положительное значение результата хозяйственной деятельности предприятия открывает перед предприятием возможности масштабного внедрения новой техники, реальными могут стать планы инвестирования средств в другие виды и сферы деятельности.

2) Результат финансовой деятельности (РФД) = Изменение заемных средств предприятия за анализируемый период (прирост +, снижение -) - Сумма процентов за кредит - Налог на прибыль - Выплаченные дивиденды + Сумма, полученные от эмиссии акций - Средства, вложенные в уставные фонды других предприятий - Другие долгосрочные финансовые вложения + Полученные отчисления от прибыли учрежденных предприятий + Доходы от других долгосрочных финансовых вложений.

В показателе результат финансовой деятельности отражается финансовая политика предприятия: при привлечении заемных средств результат финансовой деятельности может иметь положительное значение, без привлечения заемных средств – отрицательное. Другими словами, чтобы увеличить результат финансовой деятельности, нужно увеличить объем задолженности. Но как только заимствование средств прекращается, результат финансовой деятельности вновь уменьшается под давлением расходов на оплату процентов и налогов. Резко отрицательное значение результата финансовой деятельности может быть компенсировано лишь выражено положительным значением результата хозяйственной деятельности.

3) Результат финансово-хозяйственной деятельности предприятия (РФХД) - есть сумма результатов его хозяйственной и финансовой деятельности. Анализ результата хозяйственной деятельности, результата финансовой деятельности и суммарного результата финансово-хозяйственной деятельности предприятия нужен для выявления величины и динамики денежных средств предприятия в результате его хозяйственно-инвестиционной и финансовой деятельности. Это необходимо для оценки его способности отвечать по обязательствам, выплачивать дивиденды, совершать инвестиции в основные средства, покрывать текущие финансово-эксплуатационные потребности, т. е. иметь в обозримой перспективе положительные денежные потоки (превышение доходов над расходами).

Итак, соединив значения результата хозяйственной деятельности и результата финансовой деятельности можно определить положение любого предприятия на матрице финансовой стратегии:

· в зоне равновесия - 1 «Отец семейства», 2 «Устойчивое равновесие», 3 «Неустойчивое равновесие»;

· в зоне успехов - квадраты 4 «Рантье», 5 «Атака», 6 «Материнское общество»;

· или в зоне дефицита - квадраты 7 «Эпизодический дефицит», 8 «Дилемма», 9 «Кризис».

З. А. Круш и Л. В. Лущикова [46, стр. 263, 264] выделяют следующие основные этапы и последовательность использования матрицы финансовой стратегии для разработки общей финансовой стратегии и финансовой политики предприятия:

1. Определяется настоящее положение предприятия на матрице финансовой стратегии (зона и квадрат) и движение по ней за три последних года.

2. Анализируется возможный «критический путь» коммерческой организации из занимаемого квадрата. При этом необходимо учитывать, что предприятие не может «перескакивать» через квадраты. Например, из квадрата 9 «Кризис» можно попасть только в квадраты 7 «Эпизодический дефицит» или 8 «Дилемма», а из них переместиться в зоны равновесия и успеха.

3. Выбирается один стратегический путь движения предприятия из занимаемого положения (общая стратегия, т.е. стратегия передвижения в лучшую зону).

4. Определяются конкретные стратегические финансовые цели по отношению к прибыли, формированию оборотных средств предприятия и инвестициям.

5. Просчитываются возможные последствия реализации избранной конкретной стратегии.

Итак, после определения настоящего положения предприятия на матрице финансовой стратегии (зона и квадрат) и движения по ней за три последних года, становится возможным определение «критического пути» хозяйствующего субъекта (без «перескакивания» через промежуточные положения). Например, из квадрата 9 «Кризис» нельзя попасть сразу в зону успеха, не пройдя предварительно через послекризисные состояния, т.е. квадраты 7 «Эпизодический дефицит» или 8 «Дилемма». Или же из квадрата 6 «Материнское общество» нельзя попасть сразу в зону равновесия, не пройдя через квадраты 4 «Рантье» или 5 «Атака». При этом если соотношение заемные средства/собственные средства поднимается слишком высоко, то возникает тенденция к перемещению в квадрат 4 «Рантье», а если рынок сбыта материнского общества «стареет», исчерпывается - возникает тенденция к перемещению в квадрат 5 «Атака». Причем, особенностью квадрата 6 «Материнское общество» является то, что некоторые предприятия попадают в него случайно, не являясь при этом материнскими обществами. Причиной является большой объем привлеченных кредитов.

Зная сегодняшнее положение конкретного предприятия и возможный «критический путь» движения в перспективе менеджеры могут выбрать свою стратегию. Например, путь из квадрата 9 «Кризис» в квадрат 8 «Дилемма», а затем в квадрат 2 «Устойчивое равновесие» или путь из квадрата 6 «Материнское общество» в квадрат 4 «Рантье», а затем в квадрат 2 «Устойчивое равновесие».

Обеспечить достижение цели по избранному пути стратегического развития может тщательно обоснованная финансовая политика, адекватная финансовым возможностям предприятия и выбранному, по матрице финансового состояния, критическому пути.

На основании анализа текущей деятельности и движения по матрице финансовой стратегии, а также вариантных прогнозов (сценариев) будущего развития разрабатывается финансовая стратегия, имеющая долгосрочный характер, то есть первая часть финансовой политики, представленная в таблице 7, предложенной З. А. Круш и Л. В. Лущиковой [46, стр. 266, 267]. При этом, финансовую политику как взаимосвязанную совокупность избранных предприятием стратегических и тактических целей и задач, а так же методов и приемов их достижения определяют З. А. Круш и Л. В. Лущикова [46, стр. 258], в отличие от В. А. Слепова [54, стр. 56], И. А. Бланка [24, стр. 151], В.А.Слепова и Е. И. Громовой [55, стр. 50], которые не выделяют стратегию и тактику как части финансовой политики.

Таблица 7. Возможные варианты финансовой стратегии коммерческой организации, осуществляемой реформирование деятельности

| Направления финансовой политики |

Реинжиниринг развития |

Кризисный реинжиниринг |

| 1 |

2 |

3 |

| 1. Формирование и распределение прибыли |

| - списание товарно-материальных ценностей в затраты |

ФИФО |

ЛИФО (в настоящее время данный метод в РФ отменен) или по средней себестоимости |

| - начисление амортизации |

ускоренные методы |

линейный метод |

| - управленческие расходы |

сокращать |

| - цены |

разумная максимизация |

| - прибыль |

стратегия мини-максимизации |

стратегия максимизации |

| - дивидендная политика |

выплата дивидендов |

прекращение выплаты дивидендов |

| 2. Оборотные средства |

| - покупные материально-производственные запасы |

умеренная или консервативная политика |

консервативная политика (минимум запасов) |

| - источники финансового обеспечения |

умеренная политика (собственные источники и кредит) |

умеренная или консервативная политика |

| - собственный оборотный капитал |

компромиссная модель (по возможности) |

агрессивная (по минимуму) |

| - финансово-эксплуатационные потребности |

сокращать |

| 3. Инвестиции |

| - инвестиционные решения (активы) |

замена основных средств, реконструкция, НИОКР, диверсификация производства |

инвестиционные проекты перепрофилирования или диверсификации производства |

| - источники финансирования (пассивы) |

собственный капитал и долгосрочный кредит, |

лизинг, кредит под бизнес-план диверсифи- |

| Продолжение таблицы 7 |

| 1 |

2 |

3 |

| венчурное финансирование |

кации или перепрофилирования производства |

| 4. Капитал |

| - капитал |

увеличение собственного капитала, рационализация капитала с учетом эффекта финансового рычага и средневзвешенной стоимости капитала |

«разводнение» капитала, передача части капитала взамен долгов, снижение средневзвешенной стоимости капитала |

Финансовая стратегия является основанием для разработки тактики управления финансами (вторая часть финансовой политики). Тактическими целями управления финансами является обеспечение текущей ликвидности и платежеспособности предприятия, снижение риска потерь и обеспечение приемлемой рентабельности активов. Для достижения этих целей разрабатываются вопросы оперативного управления оборотными средствами, в частности, финансовая политика управления дебиторско - кредиторской задолженностью, финансовая политика формирования производственных запасов на квартальные даты операционного цикла, финансовая политика использования денежных средств, кредитная политика.

Финансовая политика может разрабатываться на весь стратегический период или на конкретный его этап, обеспечивающий решение отдельных стратегических задач (например, эмиссионная политика). Более того, на отдельных этапах стратегического периода финансовая политика предприятия может кардинально изменяться под воздействием непредсказуемых изменений внешней финансовой среды, будучи при этом направленной на реализацию его главной финансовой стратегии.

В процессе реализации финансовой политики используются все специфические приемы финансового менеджмента: операционный и углубленный операционный анализ, анализ чувствительности, операционный и финансовый леверидж, средневзвешенная стоимость капитала, расчет чистой текущей стоимости и внутренней нормы рентабельности инвестиционных проектов, оптимизация налогообложения и т. д.

1.3. Нормативно-правовое обоснование разработки и практической реализации финансовой стратегии предприятий

Финансовая стратегия предприятий формируется на основе широкого перечня законов, постановлений, приказов и распоряжений.

В частности, разделом 1, главой 1, статьей 8 Конституции Российской Федерации [1] гарантируются единство экономического пространства, свободное перемещение товаров, услуг и финансовых средств, поддержка конкуренции, свобода экономической деятельности, а в разделе 1, главе 2, статье 34 оговаривается, что каждый гражданин имеет право на свободное использование своих способностей и имущества для предпринимательской и иной не запрещенной законом экономической деятельности.

В части 1, разделе 1, подразделе 2, главе 4 Гражданского кодекса Российской Федерации [2] определяются понятие юридического лица, организационно – правовые формы, виды и основные правила управления хозяйствующим субъектом.

Налоговым кодексом Российской Федерации [3] устанавливается система федеральных, региональных и местных налогов и сборов, которые уплачиваются предприятиями различных организационно – правовых форм. В частности, частью 2, главой 26,1 регламентируется система налогообложения для сельскохозяйственных товаропроизводителей – единый сельскохозяйственный налог. Организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями в соответствии с данной главой, вправе добровольно в предусмотренном порядке перейти на уплату единого сельскохозяйственного налога.

Целями Федерального закона от 29 окт. 1998 г. № 164 - ФЗ «О финансовой аренде (лизинге)» [5] являются развитие форм инвестиций в средства производства на основе финансовой аренды (лизинга), защита прав собственности, прав участников инвестиционного процесса, обеспечение эффективности инвестирования. В настоящем Федеральном законе определены правовые и организационно-экономические особенности лизинга.

В соответствии с Гражданским кодексом Российской Федерации Федеральный закон от 26 окт. 2002 г. № 127 - ФЗ «О несостоятельности (банкротстве)» [10] определяет основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур банкротства и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов. Действие данного Федерального закона распространяется на юридические лица, которые могут быть признаны несостоятельными (банкротами) в соответствии с Гражданским кодексом Российской Федерации.

В целях реализации мер по предупреждению несостоятельности (банкротства) предприятий и организаций Приказом Министерства промышленности и энергетики и Министерства экономического развития и торговли РФ от 25 апр. 2007 г. № 57 и № 134 «Об утверждении методических рекомендаций по составлению плана (программы) финансового оздоровления» [16] утверждены методические рекомендации по составлению плана (программы) финансового оздоровления.

Федеральный закон от 9 июля 2002 г. № 83 - ФЗ «О финансовом оздоровлении сельскохозяйственных товаропроизводителей» [9] устанавливает правовые основы и условия реструктуризации долгов сельскохозяйственных товаропроизводителей в целях улучшения их финансового состояния до применения процедур банкротства. В дополнение к данному закону Постановлением Правительства РФ от 30 янв. 2003 г. № 52 «О реализации федерального закона «О финансовом оздоровлении сельскохозяйственных товаропроизводителей»» [11] утверждены методика расчета показателей финансового состояния сельскохозяйственных товаропроизводителей; базовые условия реструктуризации долгов сельскохозяйственных товаропроизводителей; требования к участнику программы финансового оздоровления сельскохозяйственных товаропроизводителей; перечень документов, прилагаемых к заявлению сельскохозяйственного товаропроизводителя о включении его в состав участников программы финансового оздоровления сельскохозяйственных товаропроизводителей; типовое соглашение о реструктуризации долгов; типовое соглашение о списании сумм пеней и штрафов.

В целях урегулирования кредиторской задолженности юридических лиц по налогам и сборам, а также по начисленным пеням и штрафам перед федеральным бюджетом путем ее реструктуризации и создания условий для их финансового оздоровления Постановлением Правительства РФ от 3 сент. 1999 г. № 1002 «О порядке и сроках проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом» [6] установлен порядок, условия и сроки проведения реструктуризации кредиторской задолженности юридического лица. Кроме того издан Приказ Министерства РФ по налогам и сборам от 21 июня 2001 г. № БГ - 3 - 10/191 «О применении порядка проведения реструктуризации кредиторской задолженности юридических лиц по налогам и сборам, а также задолженности по начисленным пеням и штрафам перед федеральным бюджетом» [8].

Порядок проведения реструктуризации просроченной задолженности сельскохозяйственных предприятий и организаций, крестьянских (фермерских) хозяйств по федеральным налогам и сборам, по страховым взносам в бюджеты государственных внебюджетных фондов, а также по начисленным пеням и штрафам устанавливается Постановлением Правительства РФ от 8 июня 2001 г. № 458 «О порядке и условиях проведения реструктуризации просроченной задолженности (основного долга и процентов, пеней и штрафов) сельскохозяйственных предприятий и организаций по федеральным налогам и сборам, а также по страховым взносам в бюджеты государственных внебюджетных фондов» [7].

В настоящее время разрабатывается программа социально - экономического развития Российской Федерации на долгосрочную перспективу (до 2010 г.) [18], целью которой является последовательное повышение уровня жизни населения, снижение социального неравенства, восстановление экономической и политической роли страны в мировом сообществе. Особую роль при этом играет развитие малого предпринимательства, обусловленное сочетанием накопления капитальных и интеллектуальных ресурсов, повышением эффективности их использования, высвобождением предпринимательской инициативы. Снижение административного и налогового пресса для бизнеса позволит повысить производительности труда и рост эффективности инвестиций, на активное привлечение которых будет направлена экономическая политика. Особое внимание уделяется

агропродовольственной политик

е, которая, в соответствии с программой социально - экономического развития Российской Федерации, должна быть направлена на формирование развитых агропродовольственных рынков, поддержку надежного продовольственного обеспечения страны, повышение уровня доходов сельского населения и сохранение природных ресурсов для аграрного производства, формирование эффективного устойчивого производства агропродовольственной продукции, обеспечивающего потребности населения в продовольственных продуктах и предприятий пищевой промышленности в сельскохозяйственном сырье. Планируется, что в ближайшее десятилетие Россия может стать нетто экспортером картофеля, за счет собственного производства полностью обеспечить внутреннее потребление таких продуктов, как птица, яйца, молоко и молокопродукты, овощная продукция, лен. Однако по другим важнейшим видам продовольствия и сырья, таких как мясо и мясопродукты, сахар и др., Россия в ближайшее десятилетие будет нуждаться в импорте. В 2001-2010 годы планируется создать предпосылки по увеличению конкурентоспособности собственного производства говядины и других мясопродуктов, в производстве сахара - соблюсти разумный баланс между его получением (в т.ч. из зарубежного сырья) и производством сахарной свеклы, при этом Россия не должна превратиться в переработчика импортного сырца.

Другим стратегическим прогнозом, который является ориентиром в процессе разработки общей и финансовой стратегии для конкретных предприятий агропромышленного комплекса, является федеральный закон от 24 июля 2007 г. № 198 - ФЗ «О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов» [17]. Данным законом утверждены основные характеристики федерального бюджета на 2008, 2009 и 2010 годы, определенные исходя из прогнозируемого объема валового внутреннего продукта и уровня инфляции, не превышающего соответственно 7,0 % , 6,5 % и 6,0 %; нормативы распределения доходов между бюджетами бюджетной системы Российской Федерации на 2008 год и на плановый период 2009 и 2010 годов; бюджетные ассигнования федерального бюджета на 2008 год и на плановый период 2009 и 2010 годов; порядок реструктуризации денежных обязательств перед Российской Федерацией и особенности списания в 2008 году отдельных видов задолженности перед федеральным бюджетом.

В целях создания необходимых экономических условий для функционирования агропромышленного комплекса от 29 декабря 2007 г. издано Постановление Правительства РФ № 997 «Об утверждении правил предоставления в 2008 - 2010 годах субсидий из федерального бюджета бюджетам субъектов Российской Федерации на осуществление государственной поддержки по основным направлениям сельскохозяйственного производства» [14].

В этих же целях издано Постановление Правительства РФ от 29 декабря 2007 г. № 1001 «О предоставлении в 2008 - 2010 годах субсидий из федерального бюджета бюджетам субъектов Российской Федерации на возмещение сельскохозяйственным товаропроизводителям, организациям агропромышленного комплекса независимо от их организационно-правовой формы, крестьянским (фермерским) хозяйствам и сельскохозяйственным потребительским кооперативам части затрат на уплату процентов по инвестиционным кредитам и займам, полученным соответственно в российских кредитных организациях и сельскохозяйственных кредитных потребительских кооперативах в 2004 - 2009 годах» [15] и Приказ Министерства сельского хозяйства Российской Федерации (Минсельхоз России) от 1 февраля 2008 г. № 23 «О реализации постановления Правительства Российской Федерации от 29 декабря 2007 г. № 997» [19].

Все эти стратегические прогнозы являются ориентиром и для конкретных предприятий агропромышленного комплекса в процессе разработки их общей и в том числе финансовой стратегии. Это стало возможным благодаря преодолению общего экономического кризиса. Однако конкретные нормативно - правовые акты и методические рекомендации для разработки финансовой стратегии предприятий, в т.ч. и в сельском хозяйстве, до сих пор не разработаны. Одной из первых разработок явились предложения правительства Российской Федерации о формировании политики предприятий.До 1998 г вопрос о необходимости разработки каждым хозяйствующим субъектом собственной финансовой политики не обсуждался. На уровне макроэкономики принималась финансовая политика государства, а предприятия устанавливали лишь учетную политику в соответствии с ПБУ 1/98, разработанным в соответствии с международными стандартами финансовой отчетности. Несмотря на то, что в учетной политике затрагиваются некоторые положения регламентирующие также и финансовую деятельность, необходимость разработки правил поведения по всем основным вопросам организации финансов предприятий не вызывает сомнений. По этой причине 1 октября 1997 года Министерством экономики РФ был издан Приказ Министерства экономики РФ от 1 окт. 1997 г. № 118 «О методических рекомендациях по разработке финансовой политики предприятия» [4], в определенной мере восполняющий это пробел. Согласно этому Приказу, одной из задач реформы предприятия, является переход к управлению финансами на основе анализа финансово - экономического состояния с учетом постановки стратегических целей деятельности предприятия, адекватных рыночным условиям, и поиска путей их достижения. При проведении реформы предприятия стратегическими задачами разработки финансовой политики предприятия являются: максимизация прибыли предприятия; оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости; достижение прозрачности финансово-экономического состояния предприятий для собственников (участников, учредителей), инвесторов, кредиторов; обеспечение инвестиционной привлекательности предприятия; создание эффективного механизма управления предприятием; использование предприятием рыночных механизмов привлечения финансовых средств.В целях создания условий для повышения эффективности производства, хранения, переработки и реализации зерна в Воронежской области и в соответствии с постановлением администрации области от 8 окт. 2002 г. N 863 «О порядке разработки реализации областных целевых программ», распоряжениями администрации области от 23 июля 2003 г. N 1304 - р «О мерах по реализации бюджетной политики администрации области» и от 5 июня 2003 г. N 917 – р «О рабочей группе по оптимизации рынка зерна в Воронежской области» издано Распоряжение администрации Воронежской области от 22 авг. 2003 г. № 1521 - р «О разработке областной целевой программы «Повышение эффективности производства и реализации зерна в Воронежской области на 2004 - 2010 годы»» [12], которое определяет основные направления разработки данной программы.Имеются и другие региональные стратегические проекты, являющиеся для предприятий ориентиром при формировании своей финансовой стратегии. Однако в настоящее время отсутствуют методические рекомендации по разработке финансовой стратегии в отношении формирования капитала предприятий, управления их оборотными средствами и некоторыми другими сферами их финансовой деятельности.Кроме того, при разработке финансовой политики необходимо использовать устав предприятия (приложение 3) и его учетную политику (приложение 4).

2. Характеристика действующей финансовой стратегии колхоза «Большевик» в 2005-2007г.г.

2.1. Краткая экономическая характеристика колхоза «Большевик»

Колхоз «Большевик» расположен в Центрально Черноземной зоне, в трех километрах от районного центра города Калача, 232 километрах от областного города Воронежа. Подъезды к административному зданию и производственным участкам асфальтированы.

В шестнадцати километрах от центральной усадьбы расположены пункт сдачи мяса ОАО «Комбинат мясной Калачеевский» и ООО «Камдел», а так же ОАО «Ильинка», куда можно сдать мясо на переработку на колбасу на давальческой основе. В двадцати километрах имеется пункт сдачи молока - ОАО «Сыр завод Калачеевский» и приемный пункт сдачи сахарной свеклы ОАО «Калачеевский сахарный завод». В двенадцати километрах расположен пункт приемки зерна ОАО «Калачеевский элеватор». Продукцию свиноводства в живом весе закупают частные предприниматели из г. Москвы и г.Тамбова. В трех километрах от хозяйства имеется ремонтная мастерская ОАО «Калачагроснаб», где можно приобрести все необходимые запасные части и поставить на ремонт трактор.

После многочисленных реформ в 90-х годах и перехода многих хозяйств в закрытые акционерные общества и сельхозартели, хозяйство осталось с прежним названием, что утверждено по решению организационного собрания от 27 июня 1999 года в соответствии с Гражданским Кодексом РФ и Законом РФ «О сельскохозяйственной кооперации».

С 1992 года земли хозяйства и имущество поделено на паи. Количество пайщиков составляет 1007 человек. Часть имущества размером 4 841 тыс. руб. составляет неделимый фонд колхоза. Раздел неделимого имущества возможен только при ликвидации колхоза. В период существования колхоза этот фонд неделим и на него не может быть обращено взыскание кредиторов по личным долгам членов. Размер паевого фонда на момент регистрации устава составляет 8 570 тысяч рублей.

Руководство хозяйством осуществляет правление колхоза в лице председателя и его заместителей: по механической части и промышленным производствам. Колхоз «Большевик» имеет один производственный участок (бригаду). На нем расположены две птицефермы, инкубатор, молочно-товарная и свинотоварная фермы. В центральной усадьбе имеется центральная столовая, мех мастерская, бригада по механизации животноводческих ферм, строительная бригада. Промышленные производства составляют: мельница для производства муки фуражной и комбикорма, мельница по переработке зерна на продовольственную муку высшего, первого, второго и третьего сорта, а также побочной продукции - отрубей. В хозяйстве имеется свой маслозавод, производит: масло и жмых; крупорушка: переработка проса и гречихи, а также подработка семян до семенной кондиции; столярную мастерскую и пилораму; пекарню.

Климат территории умеренно континентальный. Почвенный покров разнообразен, преобладают черноземы. Среднегодовое количество осадков колеблется от 450-575 мм. Наибольшее количество осадков выпадает в виде дождя и одна треть в виде снега, глубина снежного покрова 15-25 см. Летние осадки носят ливневый характер и иногда сопровождаются градом. Отмечается неравномерность выпадения осадков по месяцам и временам года, часто наблюдается засухи и суховеи, причем повторяемость их возрастает по мере движения с северо-запада на юго-восток. Среднегодовая температура воздуха от 10 до 0 С, срок последних весенних заморозков 25 мая, срок первых заморозков осенью 1 сентября. Продолжительность вегетационного периода при среднесуточной температуре воздуха 5°С 140-180 дней. Глубина промерзания почвы зимой средняя 40 см, минимальная 20 см. На экономическую эффективность сельскохозяйственного производства большое влияние оказывают: размер хозяйства, его специализация и интенсивность ведения производства.

Главным показателем размеров производства является объем производимой в хозяйстве валовой и товарной продукции. При оценке размеров сельскохозяйственных предприятий необходимо исходить из исследований В. И. Ленина [48, стр. 192], который на основе изучения законов развития капитализма в земледелии США при помощи статистических группировок пришел к выводу: "...о размерах хозяйства количество земли свидетельствует лишь косвенно. ... Стоимость же продуктов хозяйства свидетельствует о его размерах не косвенно, а прямо и при этом во всех случаях".

О размерах хозяйства лучше всего судить по объему валовой продукции в среднем за 2 года в сопоставимых ценах. Вторым по значению показателем является товарная продукция. Основные показатели размера хозяйства могут быть дополнены косвенными показателями: стоимость основных фондов, численность работников, площадь сельхозугодий, в т.ч. пашни, и т.д. Данные о размере хозяйства можно оформить в виде статистической таблицы 8.

Таблица 8. Показатели размера колхоза «Большевик» Калачеевского района Воронежской области

| Показатели |

В среднем за 3 года |

Отчетный 2007 год |

В среднем на одно предприятие по району |

| 1 |

2 |

3 |

4 |

| 1. Стоимость валовой продукции, тыс. руб. |

2444,67 |

2437,00 |

2061,4 |

| 2. Выручка от реализации товаров, продукции, работ и услуг, тыс. руб. (форма 2 годового отчета) |

63716,00 |

80010 |

45785,8 |

| 3. Чистая прибыль, тыс. руб. |

11306,33 |

17817 |

3670,4 |

| 4. Среднегодовая стоимость основных производственных средств, тыс. руб. |

23056,50 |

34034,5 |

22315 |

| 5. Среднесписочная числен- |

209,67 |

199 |

352 |

| Продолжение таблицы 8 |

| 1 |

2 |

3 |

4 |

| ность работников, чел. |

| 6. Численность поголовья, гол. |

| крупного рогатого скота |

598,00 |

647 |

644 |

| свиней |

197,00 |

70 |

337 |

| лошадей |

6,00 |

5 |

84 |

| птицы |

5433,33 |

3900 |

4466 |

| 7. Площадь сельскохозяйственных угодий, га. |

6217,67 |

6170 |

4161 |

| в т.ч. пашни |

4123,33 |

4147 |

3258 |

При сравнении стоимости валовой продукции в сопоставимых ценах, среднегодовой стоимости основных средств и площади сельскохозяйственных угодий со средним по району выявлено, что колхоз «Большевик» является средним по размерам хозяйством в районе. Однако анализ выручки от реализации продукции, чистой прибыли и площади сельскохозяйственных угодий показал, что хозяйство является крупным, так как эти показатели в два-три раза выше средних показателей района. Следовательно, колхоз «Большевик» - по размерам чуть выше средних параметров Калачеевского района.

Для соблюдения принципа сравнимости необходимо определить специализацию анализируемого хозяйства. Согласно экономической теории, по словам К. Маркса, специализация представляет собой результат общественного разделения труда. Хозяйство участвует в этом разделении через свою реализованную продукцию. Поэтому главным показателем специализации является удельный вес ведущей товарной отрасли в общей сумме реализованной продукции. Наименование специализации присваивается в порядке убывания удельного веса ведущих отраслей (ведущей называют отрасль с наибольшим удельным весом) в общей сумме выручки.

Таблица 9. Структура выручки за реализованную продукцию колхоза «Большевик» Калачеевского района Воронежской области

| Продукция отрасли |

2005 г. |

2006 г. |

2007 г. |

| тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

тыс.руб. |

% к итогу |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Зерновые |

8966 |

19,11 |

9809 |

16,72 |

16568 |

21,97 |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

| Подсолнечник |

5852 |

12,47 |

7416 |

12,64 |

17213 |

22,83 |

| Сах.свекла |

4927 |

10,50 |

5468 |

9,32 |

5468 |

7,25 |

| Прочие |

16504 |

35,17 |

23221 |

39,58 |

23171 |

30,73 |

| Итого по растениеводству: |

36249 |

77,25 |

45914 |

78,25 |

62420 |

82,79 |

| Жив.масса КРС |

1179 |

2,51 |

1866 |

3,18 |

1888 |

2,50 |

| Жив.масса свиней |

2310 |

4,92 |

973 |

1,66 |

629 |

0,83 |

| Живая масса птицы |

643 |

1,37 |

692 |

1,18 |

863 |

1,14 |

| Лошади |

7 |

0,01 |

0 |

0,00 |

0 |

0,00 |

| Молоко |

2869 |

6,11 |

4666 |

7,95 |

4631 |

6,14 |

| Яйцо |

815 |

1,74 |

1765 |

3,01 |

2290 |

3,04 |

| Суточные птенцы |

2235 |

4,76 |

2030 |

3,46 |

1936 |

2,57 |

| Прочие |

620 |

1,32 |

767 |

1,31 |

738 |

0,98 |

| Итого по животноводству: |

10678 |

22,75 |

12759 |

21,75 |

12975 |

17,21 |

| Прочие |

0 |

0,00 |

0 |

0,00 |

0 |

0,00 |

| Всего |

46927 |

100 |

58673 |

100 |

75395 |

100 |

При анализе выручки за последние три года можно сказать, что наибольший удельный вес в структуре выручки занимает выручка от реализации подсолнечника (22,83%), зерновых (21,97%) и сахарной свеклы (7,25%), что позволяет судить о растениеводческом направлении хозяйства. Положителен факт значительного увеличения выручки от продажи растениеводческой продукции (на 5,54%), в основном – зерновых культур (на 2,86%) и подсолнечника (на 10,36%). К сожалению, выручка от продажи продукции животноводства снизилась (на 5,54%).

Помимо размера хозяйства и его специализации на экономическую эффективность сельскохозяйственного производства большое влияние оказывает интенсивность ведения производства, уровень которой определяется посредством показателей использования земли, рабочей силы, основных средств и рентабельности производства.

Таблица 10. Показатели использования составляющих производственного потенциала колхоза «Большевик» Калачеевского района Воронежской области

| Показатели |

Прошлый год |

Отчетный год |

Отклонения от прошлого года |

| А. Показатели использования земли |

| 1. Произведено валовой продукции на 100 га сельхозугодий, тыс. руб. |

38,75 |

39,50 |

0,75 |

| 2. Реализовано продукции на 100 га сельхозугодий, тыс. руб. |

998,04 |

1296,76 |

298,72 |

| 3. Получено прибыли на 100 га пашни, тыс. руб. |

266,58 |

429,64 |

163,06 |

| 4. Надоено молока на 100 га сельхозугодий, ц. |

116,65 |

103,87 |