Содержание

Введение

1. Финансовая стратегия предприятия

1.1 Понятие финансовой стратегии, и ее роль в развитии предприятия

1.2 Принципы и этапы разработки финансовой стратегии

2. Экспресс-анализ финансового состояния ООО «ДАКГОМЗ» г. Комсомольска-на-Амуре за 2005 год

2.1 Характеристика предприятия

2.2 Производственно-хозяйственная деятельность предприятия

2.3 Структура численности и уровень затрат на заработную плату

2.4 Структура основных средств предприятия

2.5 Определение неудовлетворительной структуры баланса

2.6 Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

3. Разработка финансовой стратегии развития предприятия ОАО «ДАКГОМЗ» на 2007 – 2010гг

Заключение

Список литературы

Приложение 1

Приложение 2

Введение

Любое общество всегда ставит перед собой задачу дальнейшего самосовершенствования, повышения уровня жизни. Постановка целей и их реализация требуют организованной деятельности, а последняя – ее планирования. В то же время механизмы реализации планов, формы и методы планирования могут быть совершенно различными и сами оказывать влияние на характер производственных отношений.

В последнее время экономика России пережила два диаметрально противоположных подхода к проблеме планирования. Вплоть до конца 80-х гг., планирование считалось основой организации социально-экономической жизни, главным рычагом государственной экономической политики и имело в значительной мере директивный характер.

Отказ от использования плановых методов организации деятельности стал в последние годы в России одной из причин глубоких кризисных явлений в экономике страны. Вопросом планирования в последнее время уделялось крайне мало внимания. Многие его аспекты в условиях рынка оказались неразработанными.

Планирование зачастую неоправданно ассоциируется лишь с ранее существовавшей системой, не определено и его место в рыночной экономике. В условиях рынка финансы предприятий приобретают особенно важное значение. Выдвижение на первый план финансовой стороны деятельности предприятий является в последнее время одной из наиболее характерных черт экономической жизни развитых капиталистических стран. Возрастающую роль финансов предприятий следует рассматривать как тенденцию, действующую во всем мире.

Реклама

Финансовое состояние предприятия - это экономическая категория, отражающая состояние капитала в процессе его кругооборота и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени.

В процессе снабженческой, производственной, сбытовой и финансовой деятельности происходит непрерывный процесс кругооборота капитала, изменяются структура средств и источников их формирования, наличие и потребность в финансовых ресурсах и как следствие финансовое состояние предприятия, внешним проявлением которого выступает платежеспособность. Финансовое состояние может быть устойчивым, неустойчивым (предкризисным) и кризисным. Способность предприятия своевременно производить платежи, финансировать свою деятельность на расширенной основе, переносить непредвиденные потрясения и поддерживать свою платежеспособность в неблагоприятных обстоятельствах свидетельствует о его устойчивом финансовом состоянии, и наоборот.

Для обеспечения финансовой устойчивости предприятие должно обладать гибкой структурой капитала, уметь организовать его движение таким образом, чтобы обеспечить постоянное превышение доходов над расходами с целью сохранения платежеспособности и создания условий для самовоспроизводства.

Главная цель финансовой деятельности сводится к одной стратегической задаче - увеличению активов предприятия. Для этого оно должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса.

Таким образом, устойчивое финансовое положение формируется всей экономической деятельностью предприятия, а его уровень свидетельствует о качестве управления и, в частности, финансового управления.

Являясь частью общей стратегии экономического развития предприятия, финансовая стратегия носит по отношению к ней подчиненный характер и должна быть согласована с ее целями и направлениями. Вместе с тем финансовая стратегия сама оказывает существенное влияние на формирование общей стратегии экономического развития предприятия.

Это связано с тем, что основная цель общей стратегии – обеспечение высоких темпов экономического развития и повышение конкурентной позиции предприятия связано с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства).

Целью данной дипломной работы является рассмотрение теоретического аспекта финансовой стратегии предприятия и проведение экспресс-анализа предприятия на основе финансовой отчетности. Экспресс-анализ состояния предприятия производится на основе финансовой отчетности ОАО «ДАКГОМЗ» г. Комсомольска-на-Амуре.

Реклама

Исходя из поставленных целей, можно сформировать задачи:

- провести предварительный обзор баланса;

- проанализировать имущества предприятия и дать его характеристику;

- анализ источников средств предприятия;

- оценка ликвидности и финансовой устойчивости;

- анализ рентабельности и деловой активности;

- разработка финансовой стратегии, позволяющей повысить эффективность финансовой деятельности ОАО «ДАКГОМЗ».

Объектом исследования дипломной работы является ОАО «ДАКГОМЗ».

Предметом исследования является финансовая деятельность ОАО «ДАКГОМЗ».

При проведении данного анализа были использованы следующие приемы и методы:

- горизонтальный анализ;

- вертикальный анализ,

- метод финансовых коэффициентов (относительных показателей),

- сравнительный анализ.

Для решения вышеперечисленных задач была использована годовая бухгалтерская отчетность ОАО «ДАКГОМЗ» за 2004, 2005, 2006 года, а именно:

- бухгалтерский баланс (форма № 1 по ОКУД),

- отчет о прибылях и убытках (форма № 2 по ОКУД).

Практическая значимость дипломной работы заключается в том, что разработанные пути совершенствования можно практически использовать для повышения эффективности финансовой деятельности ОАО «ДАКГОМЗ».

1 Теоретические основы формирования финансовой стратегии предприятия

1.1 Понятие финансовой стратегии, и ее роль в развитии предприятия

При разработке финансовой стратегии нужно учитывать динамику макроэкономических процессов, тенденций развития отечественных финансовых рынков, возможностей диверсификации деятельности предприятия.

Финансовая стратегия, главной задачей которой является достижение полной самоокупаемости и независимости предприятия, строится на определенных принципах организации и включает в себя следующее:

- текущее и перспективное финансовое планирование, определяющее на перспективу все поступления денежных средств предприятия и основные направления их расходования;

- централизацию финансовых ресурсов, обеспечивающую маневренность финансовыми ресурсами, их концентрацию на основных направлениях производственно-хозяйственной деятельности;

- формирование финансовых резервов, обеспечивающих устойчивую работу предприятия в условиях возможных колебаний рыночной конъюнктуры;

- безусловное выполнение финансовых обязательств перед партнерами;

- разработку учетно-финансовой и амортизационной политики предприятия;

- организацию и ведение финансового учета предприятия и сегментов деятельности на основе действующих стандартов;

- составление финансовой отчетности по предприятию и сегментам деятельности в соответствии с действующими нормами и правилами с соблюдением требований стандартов;

- финансовый анализ деятельности предприятия и его сегментов (приоритетных хозяйственных и географических сегментов, прочих сегментов в составе нераспределенных статей);

- финансовый контроль деятельности предприятия и всех его сегментов.

Охватывая все формы финансовой деятельности предприятия, а именно: оптимизацию основных и оборотных средств, формирование и распределение прибыли, денежные расчеты и инвестиционную политику, финансовая стратегия исследует объективные экономические закономерности рыночных отношений, разрабатывает формы и способы выживания и развития при новых условиях.

Финансовая стратегия включает в себя методы и практику формирования финансовых ресурсов, их планирование и обеспечение финансовой стойкости предприятия. Всесторонне учитывая финансовые возможности предприятий, объективно оценивая характер внешних и внутренних факторов, финансовая стратегия обеспечивает соответствие финансово-экономических возможностей предприятия условиям, сложившимся на рынке. Финансовая стратегия предусматривает определение долгосрочных целей финансовой деятельности и выбор наиболее эффективных способов их достижения. Цели финансовой стратегии должны подчиняться общей стратегии экономического развития и направляться на максимизацию прибыли и рыночной стоимости предприятия.

На основании финансовой стратегии определяется финансовая политика предприятия по следующим основным направлениям финансовой деятельности:

налоговая политика;

ценовая политика;

амортизационная политика;

дивидендная политика;

инвестиционная политика.

В процессе разработки финансовой стратегии особое внимание отводится производству конкурентоспособной продукции, мобилизации внутренних ресурсов, максимальному снижению себестоимости продукции, формированию и распределению прибыли, эффективному использованию капитала и т. п.

Большое значение для формирования финансовой стратегии имеет учет факторов риска. Финансовая стратегия разрабатывается с учетом риска неплатежей, инфляционных колебаний, финансового рынка.

Стратегия экономического развития — это совокупность главных целей и основных средств их достижения. Стратегическое планирование — единый способ прогнозирования будущих возможностей, помогающий уточнить наиболее целесообразные пути действий. Анализ текущих значений параметров и их прогноз дают возможность сформулировать стратегический фокус - приоритетное направление, на котором необходимо сконцентрировать внимание и ресурсы. Сфера приоритетов предприятия должна быть ограниченной, поскольку одновременная реализация нескольких стратегических целей реально невыполнима.

Важным принципом стратегического планирования является многовариантность плановых расчетов. Несоответствие между желательной стратегической целью и текущим состоянием определяется большим количеством путей достижения цели. Принимая во внимание факторы риска и неопределенность развития внешней среды, выбрать единую стратегию развития практически невозможно.

Большое значение имеет комплексность разработки стратегии, поскольку каждый альтернативный вариант предусматривает анализ всех без исключения вопросов его финансовой, ресурсной и организационной обеспеченности, определения и согласования временных и количественных параметров. Выделение ресурсов для достижения только конкретной цели гарантирует стабильность реализации стратегии, хотя и ограничивает возможность маневрирования.

Финансовая стратегия - это генеральный план действий предприятия, охватывающий формирование финансов и их планирование для обеспечения финансовой стабильности предприятия и включающий в себя следующее:

- планирование, учет, анализ и контроль финансового состояния;

- оптимизацию основных и оборотных средств;

- распределение прибыли.

Финансовая стратегия предприятия обеспечивает:

- формирование и эффективное использование финансовых ресурсов;

- выявление наиболее эффективных направлений инвестирования и сосредоточение финансовых ресурсов на этих направлениях;

- соответствие финансовых действий экономическому состоянию и материальным возможностям предприятия;

- определение главной угрозы со стороны конкурентов, правильный выбор направлений финансовых действий и маневрирование для достижения преимущества над конкурентами;

- создание и подготовку стратегических резервов;

- ранжирование и поэтапное достижение целей.

Задачи финансовой стратегии:

- определение способов успешного использования финансовых возможностей;

- определение перспективных финансовых взаимоотношений предприятия с третьими лицами

- финансовое обеспечение операционной и инвестиционной деятельности;

- изучение экономических и финансовых возможностей вероятных конкурентов, разработка и осуществление мероприятий по обеспечению финансовой стойкости.

Формирование и реализация финансовой стратегии как основы финансового планирования предприятия базируются на использовании инструментов:

- финансового управления — финансовый анализ, бюджетирование, финансовый контроль;

- рынка финансовых услуг — факторинг, страхование, лизинг.

Финансовое планирование определяет важнейшие показатели, пропорции и темпы расширенного воспроизведения и является основной формой реализации главных целей предприятия. Перспективное планирование является важной частью финансовой стратегии предприятия и включает в себя разработку и прогнозирование его финансовой деятельности.

В условиях рыночной экономики возникает объективная необходимость выявления тенденций развития финансового состояния и перспективных финансовых возможностей предприятия.

Разработка финансовой стратегии — это часть общей стратегии экономического развития, в силу чего она должна согласовываться с ее целями и направлениями. В свою очередь, финансовая стратегия оказывает существенное влияние на общую экономическую стратегию предприятия, поскольку изменение ситуации на макроуровне и на финансовом рынке является причиной корректирования не только финансовой, но и общей стратегии развития предприятия.

1.2 Принципы и этапы разработки финансовой стратегии

В основе разработки финансовой стратегии предприятия лежат принципы новой управленческой парадигмы — системы стратегического управления. К числу основных из этих принципов, обеспечивающих подготовку и принятие стратегических финансовых решений в процессе разработки финансовой стратегии предприятия, относятся:

1. Рассмотрение предприятия как открытой социально-экономической системы, способной к самоорганизации. Этот принцип стратегического управления состоит в том, что при разработке финансовой стратегии предприятие рассматривается как определенная система, полностью открытая для активного взаимодействия с факторами внешней среды. В процессе такого взаимодействия предприятию присуще свойство обретения соответствующей пространственной, временной или функциональной структуры без специфического воздействия извне в условиях экономики рыночного типа, которое рассматривается как его способность к самоорганизации. Открытость предприятия как социально-экономической системы и его способность к самоорганизации позволяют обеспечивать качественно иной уровень формирования его финансовой стратегии.

2. Учет базовых стратегий операционной деятельности предприятия. Являясь частью общей стратегии экономического развития предприятия, обеспечивающей в первую очередь развитие операционной деятельности, финансовая стратегия носит по отношению к ней подчиненный характер. Поэтому она должна быть согласована со стратегическими целями и направлениями операционной деятельности предприятия. Финансовая стратегия при этом рассматривается как один из главных факторов обеспечения эффективного развития предприятия в соответствии с избранной им корпоративной стратегией.

Вместе с тем, финансовая стратегия сама оказывает существенное влияние на формирование стратегического развития операционной деятельности предприятия. Это связано с тем, что основные цели операционной стратегии — обеспечение высоких темпов реализации продукции, рост операционной прибыли и повышение конкурентной позиции предприятия связаны с тенденциями развития соответствующего товарного рынка (потребительского или факторов производства). Если тенденции развития товарного и финансового рынков (в тех сегментах, где предприятие осуществляет свою хозяйственную деятельность) не совпадают, может возникнуть ситуация, когда стратегические цели развития операционной деятельности предприятия не могут быть реализованы в связи с финансовыми ограничениями. В этом случае соответственно корректируется операционная стратегия предприятия.

Все многообразие стратегий операционной деятельности, реализацию которых призвана обеспечивать финансовая деятельность предприятия, может быть сведено к следующим базовым их видам:

· Ограниченный (или концентрированный) рост. Этот тип операционной стратегии используется предприятиями со стабильным ассортиментом продукции и производственными технологиями, слабо подверженными влиянию технологического прогресса. Выбор такой стратегии возможен в условиях относительно слабых колебаний конъюнктуры товарного рынка и стабильной конкурентной позиции предприятия. Основными типами этой базовой стратегии являются: стратегия усиления конкурентной позиции; стратегия расширения рынка; стратегия совершенствования продукта. Соответственно финансовая стратегия предприятия в этих условиях направлена в первую очередь на эффективное обеспечение воспроизводственных процессов и прироста активов, обеспечивающих ограниченный рост объемов производства и реализации продукции. Стратегические изменения финансовой деятельности в этом случае сводятся к минимуму.

· Ускоренный (интегрированный или дифференцированный) рост. Такой тип операционной стратегии избирают, как правило, предприятия, находящиеся в ранних стадиях своего жизненного цикла, а также в динамично развивающихся отраслях под воздействием технологического прогресса. Основными типами этой базовой стратегии являются: стратегия вертикальной интеграции; стратегия обратной интеграции; стратегия горизонтальной диверсификации; стратегия конгломератной диверсификации. Финансовая стратегия в этом случае носит наиболее сложный характер за счет необходимости обеспечения высоких темпов развития финансовой деятельности, ее диверсификации по различным формам, регионам и т.п.

· Сокращение (или сжатие). Эта операционная стратегия наиболее часто избирается предприятиями, находящимися на последних стадиях своего жизненного цикла, а также в стадии финансового кризиса. Она основана на принципе "отсечение лишнего", предусматривающем сокращение объема и ассортимента выпускаемой продукции, уход с отдельных сегментов рынка и т.п. Основными типами этой базовой стратегии являются: стратегия сокращения структур; стратегия сокращения расходов; стратегия "сбора урожая"; стратегия ликвидации. Финансовая стратегия предприятия в этих условиях призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации.

· Сочетание (или комбинирование). Такая операционная стратегия предприятия интегрирует в себе рассмотренные различные типы частных стратегий отдельных стратегических зон хозяйствования или стратегических хозяйственных единиц. Такая стратегия характерна для наиболее крупных предприятий (организаций) с широкой отраслевой и региональной диверсификацией операционной деятельности. Соответственно финансовая стратегия таких предприятий (организаций) дифференцируется в разрезе отдельных объектов стратегического управления, будучи подчинена различным стратегическим целям их развития.

3. Преимущественная ориентация на предпринимательский стиль стратегического управления финансовой деятельностью. Финансовое управление предприятием в стратегической перспективе характеризуется приростным или предпринимательским стилем.

Основу приростного стиля стратегического финансового управления составляет постановка стратегических целей от достигнутого уровня финансовой деятельности с минимизацией альтернативности принимаемых стратегических финансовых решений. Кардинальные изменения направлений и форм финансовой деятельности осуществляются лишь как отклик на изменения операционной стратегии предприятия. Такой стиль стратегического финансового управления характерен обычно для предприятий, достигших стадии зрелости своего жизненного цикла.

Основу предпринимательского стиля стратегического финансового управления составляет активный поиск эффективных управленческих решений по всем направлениям и формам финансовой деятельности. Этот стиль финансового управления связан с постоянной трансформацией направлений, форм и методов осуществления финансовой деятельности на всем пути к достижению поставленных стратегических целей с учетом изменяющихся факторов внешней среды.

В экономической литературе приростный стиль стратегического финансового управления рассматривается как консервативный, в то время как предпринимательский стиль — как агрессивный, ориентированный на ускоренный рост. При этом большинство экономистов приходит к выводу, что предпринимательский стиль стратегического финансового управления в наибольшей степени корреспондирует с новой управленческой парадигмой - стратегическим управлением.

4. Выделение доминантных сфер стратегического финансового развития. Этот принцип позволяет обеспечить идентификацию приоритетных направлений финансовой деятельности предприятия, обеспечивающих успешную реализацию ее главной целевой функции - возрастания рыночной стоимости предприятия в долгосрочной перспективе.

Результаты исследований автора показывают, что при разработке финансовой стратегии предприятия целесообразно выделять следующие доминантные сферы развития финансовой деятельности (рис. 1):

Рис. 1. Доминантные сферы общей финансовой стратегии предприятия

· Стратегия формирования финансовых ресурсов предприятия. Цели, задачи и основные стратегические решения этой доминанты финансовой стратегии должны быть направлены на финансовое обеспечение реализации корпоративной стратегии предприятия и соответственно подчинены ей.

· Стратегия распределения финансовых ресурсов предприятия. Параметры стратегического набора этой доминанты финансовой стратегии должны быть, с одной стороны направлены на финансовое обеспечение реализации отдельных функциональных стратегий и стратегий хозяйственных единиц, а с другой, составлять основу формирования направлений инвестиционной деятельности предприятия в стратегической перспективе.

· Стратегия обеспечения финансовой безопасности предприятия. Цели, задачи и важнейшие стратегические решения этой доминанты финансовой стратегии должны быть направлены на формирование и поддержку основных параметров финансового равновесия предприятия в процессе его стратегического развития.

· Стратегия повышения качества управления финансовой деятельностью предприятия. Параметры стратегического набора этой доминанты финансовой стратегии разрабатываются финансовыми службами предприятия и включаются в виде самостоятельного блока в корпоративную и отдельные функциональные стратегии предприятия.

5. Обеспечение гибкости финансовой стратегии. Будущему развитию финансовой деятельности предприятия всегда свойственна значительная неопределенность. Поэтому практически невозможно сохранить в неизменном виде разработанную финансовую стратегию предприятия на всех стадиях процесса ее реализации. Основой альтернативных стратегических действий финансовых менеджеров в таких условиях выступает высокий уровень гибкости разработанной финансовой стратегии.

Стратегическая гибкость представляет собой потенциальную возможность предприятия быстро корректировать или разрабатывать новые стратегические финансовые решения при изменившихся внешних или внутренних условиях осуществления финансовой деятельности. Она достигается при такой внутриорганизационной координации финансовой деятельности, при которой финансовые ресурсы могут быть легко переведены из одних стратегических зон хозяйствования или хозяйственных единиц в другие. Возможность своевременного маневрирования финансовыми ресурсами достигается при наличии на предприятии достаточного их размера в виде страховых резервов и интегрированного управления этими резервами. Кроме того, важную роль в обеспечении гибкости финансовой стратегии играет достаточный уровень ликвидности активов и инвестиций предприятия. В этих целях предприятие может иногда сознательно поддерживать некоторые виды финансовых инвестиций с низкой доходностью, но высоким уровнем ликвидности, чтобы за счет возможности быстрого реинвестирования капитала обеспечить необходимую стратегическую гибкость.

6. Обеспечение альтернативности стратегического финансового выбора. В основе стратегических финансовых решений должен лежать активный поиск альтернативных вариантов направлений, форм и методов осуществления финансовой деятельности, выбор наилучших из них, построение на этой основе общей финансовой стратегии и формирование механизмов эффективной ее реализации. Альтернативность является важнейшей отличительной чертой всей системы стратегического управления предприятием и связана со всеми основными элементами стратегического финансового набора — финансовыми целями, финансовой политикой по отдельным аспектам финансовой деятельности, источниками формирования финансовых ресурсов, стилем и менталитетом финансового управления и т.п.

7. Обеспечение постоянного использования результатов технологического прогресса в финансовой деятельности. Формируя финансовую стратегию, следует иметь в виду, что финансовая деятельность является главным механизмом обеспечения внедрения технологических нововведений, обеспечивающих рост конкурентной позиции предприятия на рынке. Поэтому реализация общих целей стратегического развития предприятия в значительной степени зависит от того, насколько его финансовая стратегия отражает достигнутые результаты технологического прогресса и адаптирована к быстрому использованию новых его результатов.

8. Учет уровня финансового риска в процессе принятия стратегических финансовых решений. Практически все основные финансовые решения, принимаемые в процессе формирования финансовой стратегии, в той или иной степени изменяют уровень финансового риска. В первую очередь, это связано с выбором направлений и форм финансовой деятельности, формированием финансовых ресурсов, внедрением новых организационных структур управления финансовой деятельностью. Особенно сильно уровень финансового риска возрастает в периоды колебаний ставки процента и роста инфляции. В связи с различным менталитетом финансовых менеджеров по отношению к уровню допустимого финансового риска (их рисковыми предпочтениями) на каждом предприятии в процессе разработки финансовой стратегии этот параметр должен устанавливаться дифференцированно.

9. Ориентация на профессиональный аппарат финансовых менеджеров в процессе реализации финансовой стратегии. Какие бы специалисты не привлекались к разработке отдельных параметров финансовой стратегии предприятия, ее реализацию должны обеспечивать подготовленные специалисты — финансовые менеджеры. Эти менеджеры должны быть ознакомлены с основными принципами стратегического управления, механизмом управления отдельными аспектами финансовой деятельности, владеть методами стратегического финансового контроллинга.

Обеспечение разработанной финансовой стратегии предприятия соответствующими организационной структурой управления финансовой деятельностью и организационной культурой. Важнейшим условием эффективной реализации финансовой стратегии являются соответствующие ей изменения организационной структуры управления и организационной культуры. Предусматриваемые стратегические изменения в этой области должны быть составной частью параметров финансовой стратегии, обеспечивающих ее реализуемость.

Разработка основных элементов стратегического набора в сфере финансовой деятельности предприятия базируется на результатах стратегического финансового анализа.

Конечным продуктом стратегического финансового анализа является модель стратегической финансовой позиции предприятия, которая всесторонне и комплексно характеризует предпосылки и возможности его финансового развития в разрезе каждой из стратегических доминантных сфер финансовой деятельности.

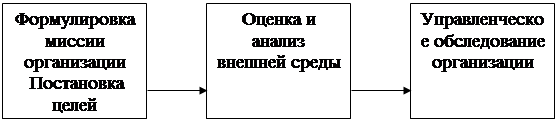

Стратегическое планирование реализуется последовательно по этапам (рисунок 1.2.1):

Рисунок 1.2.1 Схема процесса стратегического планирования на уровне организации.

Циклы управления, включающие стратегическое планирование, периодически повторяются. На любом этапе возможен возврат к любому предыдущему этапу планирования. Основной тенденцией последних десятилетий является сокращение периодов изменения стратегий и переход к непрерывному стратегическому планированию. Содержание основных этапов раскрыто ниже.

Формулировка миссии организации и постановка целей. Миссия организации – это основная общая цель, четко выраженная причина ее существования. Формулировка миссии должна содержать следующие положения: потребности общества, которые должно удовлетворять предприятие, основные целевые рынки, продукты и технологии; среда, в которой предстоит действовать предприятию и которая определяет основные принципы работы предприятия; основные особенности культуры предприятия, которые определяют рабочий климат внутри предприятия и требования к персоналу.

Цели предприятия должны быть конкретными и измеримыми. Они обычно устанавливаются на длительные или краткие временные промежутки. Долгосрочная цель имеет горизонт планирования пять и более лет. Краткосрочная цель обычно представляет один из планов, который следует завершить в течение года. Среднесрочные цели имеют горизонт планирования от одного до пяти лет. Долгосрочные цели формулируются в первую очередь. Затем ставятся среднесрочные и краткосрочные цели, необходимые для обеспечения долгосрочных целей. Обычно, чем ближе горизонт планирования цели, тем уже рамки ставящихся задач. Например, долгосрочная цель в отношении производительности может формулироваться так: увеличить общую производительность на 25% за пять лет. Тогда среднесрочная цель – повышение производительности на 10% за два года. Поставленная цель должна быть достижимой. Установление цели, которая превышает возможности, организации, может привести к катастрофическим последствиям. Если цели недостижимы, стремление работников к успеху будет блокировано и их мотивация ослабнет - недостижимые цели дезорганизуют персонал.

Оценка и анализ внешней среды. После установления своей миссии и целей руководство должно начать диагностический этап процесса стратегического планирования. Первым шагом является изучение внешней среды. Анализ внешней среды представляет собой процесс, посредством которого разработчики стратегического плана оценивают внешние по отношению к организации факторы, чтобы определить возможности и угрозы для фирмы. Оценивают по трем параметрам: 1) изменения, которые воздействуют на разные аспекты текущей стратегии. Например, повышение цен на топливо создает проблемы для авиакомпаний, поэтому они должны постоянно оценивать динамику цен на топливо; 2) факторы, которые представляют угрозу для текущей стратегии фирмы. Например, при наличии конкурентов нужен контроль их деятельности; 3) факторы, которые определяют новые возможности достижения целей предприятия. Например, появление возможности оказывать дополнительные платные образовательные услуги у российских вузов стало для многих из них фактором развития. Для оценки этих угроз и возможностей необходимы ответы на три конкретных вопроса:

1. В каком положении находится предприятие?

2. В каком положении должно находиться предприятие в будущем?

3. Что нужно сделать, чтобы предприятие заняло это положение?

Угрозы и возможности обычно можно выделить в семь областей: экономика, политика, рынок, технология, конкуренция, международное положение и социальное поведение.

Факторы внешней среды:

Экономические факторы. Текущее и прогнозируемое состояние экономики может иметь решающее значение для организации. Некоторые факторы в экономической окружающей среде должны постоянно отслеживаться и оцениваться. Среди них: темпы инфляции или дефляции, ставки налогов и банковские проценты, уровни доходов населения и занятости, курсы валют. Каждый из этих факторов может представлять угрозу или новую возможность для фирмы. Например, во времена спада фирма, занимающаяся выпуском запасных частей для автомобилей, будет процветать потому, что потребители предпочтут ремонтировать старые автомашины, а не покупать новые.

Политические факторы. Руководство должно следить за нормативными документами местных муниципальных, региональных властей и федерального правительства, за отношением политиков к монополизму; кредитами федерального правительства и регионов для финансирования долгосрочных программ, ограничениями по найму рабочей силы и возможностью получения ссуд; а также за соглашениями по тарифам и торговле, направленными против других стран или заключенных с другими странами.

Рыночные факторы. Изменчивая рыночная внешняя среда представляет собой область постоянного внимания организаций. Анализироваться должны многочисленные факторы, от которых непосредственно зависят успехи или неудачи организации. К этим факторам относятся изменяющиеся демографические условия, жизненные циклы различных изделий или услуг, легкость (трудность) проникновения на рынок, распределение доходов населения и уровень конкуренции в отрасли, В целом анализ различных рыночных факторов дает возможность руководству уточнить его стратегии и укрепить позицию фирмы по отношению к конкурентам.

Технологические факторы. Изменения в технологической внешней среде могут поставить организацию в безнадежное, проигрышное конкурентное положение. Анализ технологической внешней среды должен учитывать изменения в технологии производства, применение компьютеров в проектировании и производстве товаров и услуг, успехи современной связи. Не все организации быстро подвергаются воздействию научно- технического прогресса. Но изменения могут наступить внезапно. Например, в развитых странах фирмы, выпускающие бумажные пакеты, казалось, находятся в относительно устойчивом состоянии. Но успехи в технологии производства пластиковых пакетов быстро поставили их в критическое положение.

Международные факторы. Большинство крупных фирм и тысячи мелких предприятий действуют на международном рынке. Руководство сегодня должно постоянно контролировать и оценивать изменения в этой обширной среде. Угрозы и возможности могут возникнуть в результате деятельности международных организаций, изменений валютных курсов, политических решений в странах, выступающих в роли инвестиционных объектов или рынков. Политика в других странах может подразумевать усилия по защите национального рынка. В свете стратегии, выбранной конкурентами, собственная стратегия фирмы может быть направлена на укрепление внутреннего рынка, поиск правительственной защиты против иностранных конкурентов или на расширение международной активности для противодействия стратегиям других компаний.

Факторы конкуренции. Ни одна организация не может себе позволить игнорировать фактические и возможные реакции своих конкурентов. Необходимо предвидеть действия конкурентов. Анализ конкурентов должен включать следующие элементы: 1) анализ будущих целей конкурентов, 2) оценка текущей стратегии конкурентов, 3) обзор предпосылок в отношении конкурентов и отрасли, в которой функционируют предприятия, 4) углубленное изучение сильных и слабых сторон конкурентов. Для исследования этих элементов Портер предлагает четыре вопроса: 1. Удовлетворен ли конкурент своим настоящим положением? 2. Какие изменения вероятны в стратегии конкурента? 3. В чем уязвимость конкурента? 4. Что может вызвать сильные ответные меры со стороны конкурента?

Факторы социального поведения. Эти факторы включают меняющиеся ожидания, отношения и нравы общества. К важным в настоящее время факторам относятся преобладающие в обществе чувства по отношению к предпринимательству, роли национальных меньшинств в обществе и движение в защиту интересов потребителей. Часто именно социальные факторы создают самые крупные проблемы для организации. Перечень внешних опасностей н возможностей.

В результате анализа внешней среды необходимо создать перечень опасностей и возможностей, с которыми предприятие сталкивается в этой среде. Перечень должен включать оценки характера влияния и степени влияния факторов на возможность достижения предприятием его целей. Влияние факторов может оцениваться экспертным методом. Могут использоваться ранговые или бальные оценки. Например, определенный экономический фактор может оцениваться по 100- бальной шкале величиной +50 баллов, а некоторый технологический фактор – величиной – 100 баллов. После анализа перечня руководство должно провести оценку сильных и слабых сторон организации. Для успешного планирования необходимо иметь полное представление о существенных внешних проблемах и о внутренних потенциальных возможностях и недостатках организации.

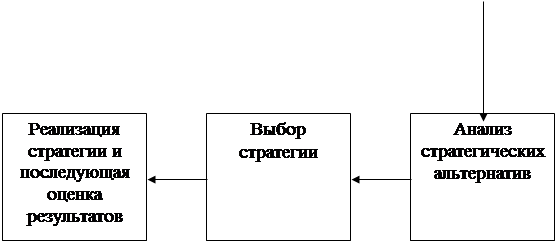

Управленческое обследование организации. Управленческое обследование представляет собой методичную оценку функциональных сфер деятельности организации, предназначенную для выявления ее стратегически сильных и слабых сторон. В простейшем случае в обследование рекомендуется включить пять функций – маркетинг, финансы и бухгалтерский учет, производство, человеческие ресурсы, а также культура и образ организации.

Маркетинг. При обследовании функций маркетинга выделяют семь областей для анализа и исследования:

1. Доля рынка и конкурентоспособность. Желаемая доля рынка в процентах к его общей емкости является существенной целью, которая обычно контролируется руководством успешно действующих предприятий. В процессе анализа необходимо установить тенденции изменения доли рынка предприятия по сравнению с конкурентами.

2. Разнообразие и качество ассортимента товаров и услуг. Многие предприятия довольствуются единственным или ограниченным ассортиментом товаров или услуг, в то время как другие активно внедряют на рынок десятки и сотни изделий. Ассортимент должен быть оптимальным по прибыльности. Анализ должен дать оценку отклонений от оптимальности.

3. Рыночная демографическая статистика. Проблемы могут создать изменения на рынках и в интересах потребителей. Например, старение населения России создает проблемы для производителей некоторых товаров детского ассортимента, но оно открывает возможности для производителей витаминов, которые потребляют пожилые люди.

4. Рыночные исследования и разработки. Еще одной проблемой являются исследования и разработки новых товаров и рынков. В конкурентной среде крайне необходимы исследования и разработки новых и лучших товаров и услуг.

5. Предпродажное и послепродажное обслуживание клиентов. Одним из наиболее слабых мест в современном предпринимательстве является функция обслуживания. Эффективное и добротное обслуживание помогает продать больше товаров, оно создает и сохраняет лояльность клиентов. Многие фирмы могут устанавливать высокие цены благодаря превосходному обслуживанию клиентов.

6. Эффективный сбыт, реклама и продвижение товара. Агрессивная, компетентная группа сбытовиков может оказаться самым ценным достоянием фирмы. Аналогичным образом творчески направленная реклама и продвижение товара служат хорошим дополнением к ассортименту изделий. Координация сбыта, рекламы и продвижения товара является важнейшей управленческой функцией.

7. Прибыли. Лучшие товары или стимулирующие усилия окажутся фактически ничего не стоящими, если в результате отсутствует прибыль. Постоянный контроль за прибылью от различных товаров и услуг является важным рычагом управления при анализе функции маркетинга.

Финансы и бухгалтерский учет. Анализ финансового состояния – процедура обязательная. Он может принести пользу благополучно развивающемуся предприятию и содействовать повышению эффективности процесса стратегического планирования. Детальный анализ финансового состояния может выявить уже имеющиеся и потенциальные внутренние слабости в организации, а также положение организации в сравнении с ее конкурентами. Изучение финансовой деятельности может открыть руководству области внутренних сильных и слабых сторон и в долгосрочной перспективе.

Производство. Важным для развития фирмы является непрерывный анализ управления операциями, которые в узком смысле можно назвать производством. В ходе обследования сильных и слабых сторон функции управления операциями необходимо ответить на следующие вопросы:

1. Может ли предприятие производить товары или услуги с более низкими издержками по сравнению с конкурентами? Если нет, то почему?

2. Доступны ли новые материалы и комплектующие? Зависит ли предприятие от одного или ограниченного количества поставщиков? Почему?

3. Являются ли оборудование и производственные мощности современными, и хорошо ли они обслуживаются?

4. Можно ли снизить материальные запасы и время реализации заказов? Существует ли система управления и контроля запасов и заказов?

5. Подвержена ли продукция сезонным колебаниям спроса? Что вынуждает прибегать к использованию временных работников? Как можно исправить данную ситуацию?

6. Может ли предприятие обслуживать те рынки, которые не могут обслуживать конкуренты?

7. Существует ли на предприятии эффективная и результативная система регулирования и контроля качества?

Человеческие ресурсы. Истоки большинства проблем предприятий сосредоточены в их персонале, в людях. Некоторые основные проблемы, связанные с человеческими ресурсами, можно выявить, отыскав ответы на следующие вопросы:

1. Каков характер нынешнего и будущего типа сотрудников отрасли?

2. Каковы компетентность и подготовка высшего руководства?

3. Имеется ли эффективная система вознаграждения?

4. Спланирован ли порядок преемственности руководящих кадров?

5. Эффективна ли подготовка, повышение квалификации руководства?

6. Имелись ли потери ведущих специалистов? Если да, то почему?

7. Когда проводился анализ системы оценки деятельности персонала?

8. Можно ли улучшить качество, работу сотрудников путем использования кружков качества или участия работников в управлении? 9. Участвует ли персонал в доходах, прибылях и собственности? 10. Насколько эффективна организация труда? Если организация обладает квалифицированными сотрудниками и руководителями с хорошо мотивированными целями, она в состоянии следовать различным альтернативным стратегиям.

Изучение внешней и внутренней сред предприятия удобно проводить в форме ситуационного анализа. Ситуационный, или «SWОТ (СВОТ)-анализ» (первые буквы английских слов: strenghts – сильные стороны, weaknesses – слабые стороны, opportunities – возможности и threats – опасности, угрозы), может осуществляться как для организации в целом, так и для отдельных видов бизнеса. Его результаты в дальнейшем используются при разработке стратегических планов и планов маркетинга.

Изучение стратегических альтернатив и выбор стратегии. Перед руководством предприятия стоят четыре основные стратегические альтернативы . Это ограниченный рост, рост, сокращение, а также сочетание этих трех стратегий. Практически все успешно действующие в условиях рынка предприятия используют сочетания стратегий и предпочитают стратегию роста. Стратегия представляет собой детальный всесторонний комплексный план, предназначенный для того, чтобы обеспечить осуществление миссии организации и достижение ее целей, но определять не только, что следует осуществить, но и когда должен быть достигнут результат.

Ограниченный рост. Для стратегии ограниченного роста характерно установление целей от достигнутого, скорректированных с учетом инфляции. Выбирают эту альтернативу потому, что это самый легкий, наиболее удобный и наименее рискованный способ действия. Руководство в общем-то не любит перемен. Но в результате такого выбора может иметь место замаскированный инфляцией спад. Для успешно действующих предприятий стратегия ограниченного роста – это вынужденная стратегия, для которой характерен рост производства и реализации, темпы которого не превышают темпов экономического роста в мировом сообществе.

Рост. Стратегия роста осуществляется путем ежегодного значительного повышения уровня краткосрочных и долгосрочных целей над уровнем показателей предыдущего года. Для успешно развивающихся предприятий эта стратегия реализуется в темпах роста, превышающих темпы экономического роста мирового сообщества. Общество всегда рассматривало рост как благотворное явление. Для многих руководителей главное – это рост, он означает власть, а власть – это благо. Акционеры в развитых странах рассматривают рост предприятий как непосредственный прирост благосостояния и в меньшей мере обращают внимание на текущую прибыль. Рост может быть внутренним или внешним. Внутренний рост может произойти путем расширения ассортимента товаров. Внешний рост может быть в смежных отраслях в форме вертикального или горизонтального роста, когда производитель приобретает оптовую фирму-поставщика или одна фирма приобретает другую фирму отрасли. Рост может приводить к конгломератам, то есть объединению фирм в никак не связанных отраслях.

Сокращение. Альтернативой, которую вынуждены иногда выбирать руководители, является стратегия сокращения. Уровень преследуемых целей устанавливается ниже достигнутого в прошлом. Сокращение может быть необходимо для рационализации и переориентации деятельности. В рамках альтернативы сокращения может быть несколько вариантов. 1. Ликвидация. Наиболее радикальным вариантом сокращения является плановое прекращение деятельности и ликвидация всех своих активов. 2. Отсечение лишнего. Часто предприятия считают выгодным отделить от себя некоторые виды деятельности, продать или ликвидировать соответствующие дочерние фирмы или подразделения. 3. Сокращение и переориентация. При кризисной экономике или в кризисной отрасли многие фирмы считают необходимым сократить часть своей деятельности и попытаться увеличить прибыльность по остальным видам деятельности.

Сочетание. Стратегия сочетания представляет собой объединение трех стратегий – ограниченного роста, роста и сокращения. Рассмотрев имеющиеся стратегические альтернативы, руководство выбирает конкретную стратегию, которая максимально повысит эффективность предприятия. Выбор оказывает глубокое влияние на предприятие, поэтому он должен быть определенным и однозначным. Следует иметь в виду, что избранная стратегия определяет все сферы деятельности предприятия – от организации снабжения и работы отдела снабжения до формирования учетной политики и работы бухгалтерии.

1.3 Типы стратегических планов

Типы стратегических планов можно классифицировать по различным признакам.

1. По уровню управления стратегия фирмы может быть: корпоративной, деловой, функциональной, операционной. Корпоративная стратегия является общим планом управления фирмой. Она применяется в основном в диверсифицированной компании, и ее разработка предусматривает обычно четыре вида действий: действия по достижению диверсификации. Этот аспект стратегии определяет, будет ли диверсификация ограничиваться несколькими отраслями промышленности или распространится на многие, что и определит позицию компании в каждой из отдельных отраслей;

- действия по улучшению общих показателей деятельности в тех отраслях, где уже работает фирма. Решения должны быть приняты по усилению конкурентоспособности и доходности в долгосрочной перспективе;

- действия, направленные на поиск путей получения синергического эффекта среди родственных фирм и превращение эффекта в конкурентное преимущество. Фирма, расширяя свое поле деятельности за счет похожих технологий, аналогичного характера работы и каналов сбыта, того же сегмента рынка, достигает преимущества перед другими компаниями, переключающимися на абсолютно новые для них виды деятельности;

- создание инвестиционных приоритетов и перелив ресурсов в наиболее перспективные области. Ограничение свободы на инвестирование в непродуктивное производство позволяет передислоцировать средства в наиболее обещающие подразделения или выделить их на финансирование новых привлекательных приобретений.

Деловая стратегия нацелена на установление и укрепление долгосрочной конкурентоспособной позиции фирмы на рынке. Для нее характерны следующие направления деятельности: своевременная реакция на изменения, происходящие в отрасли, в экономике в целом, в политике и других значимых сферах; разработка конкурентоспособных мер и действий, рыночных подходов, которые могут обеспечить прочное преимущество перед конкурентами; объединение стратегических инициатив функциональных отделов; решение конкретных стратегических проблем, актуальных в данный момент. Деловая стратегия включает любые шаги и меры, учитывающие конкуренцию, иные рыночные факторы, особенности демографии и запросы покупателей, новые законопроекты и правовые требования, а также другие внешние условия работы. Разработка деловой стратегии ведется по трем направлениям: а) решение вопроса о сфере с наибольшими шансами выигрыша в конкурентной борьбе; б) разработка характеристик продукции, способных привлечь покупателей и выделить фирму из среды других конкурентов; в) нейтрализация конкурентных мер противников.

Функциональная стратегия осуществляется по управленческому плану действий внутри подразделения или ключевого функционального направления внутри сферы фирмы: маркетинга, сбыта, производства, обслуживания, снабжения, финансов, персонала и др. Она конкретизирует детали деловой стратегии фирмы за счет определения подходов, адресных действий и практических шагов по обеспечению управления отдельными подразделениями или функциями бизнеса. В общем виде отдельная функциональная стратегия представляет собой план показателя, содержащий описание необходимых действий для достижения целей деловой и функциональной стратегий.

Операционная стратегия относится к еще более конкретным подходам в руководстве ключевыми оперативными единицами фирмы (отделы продажи, центры распределения и др.) при решении ежедневных текущих задач, имеющих стратегическую важность (рекламные кампании, закупка сырья, управление запасами, профилактический ремонт, транспортировка продукции и др.) Эти стратегии дополняют и завершают общий план работы фирмы. Приведем пример, как операционная стратегия поддерживает стратегии более высокого уровня.

2. По направленности развития стратегия фирмы может быть: технологической и продуктовой.

Технологическая стратегия характеризуется переориентацией фирмы на такие цели, при которых технологический компонент ставится в один ряд с финансовыми. Эта стратегия приходит обычно на смену ранее преобладавшим программам производства новых продуктов. Технологическая стратегия включает: а) анализ и оценку сложившегося технологического уровня производства, определение специальных мер для отбора технологий, способных обеспечивать конкурентоспособность продукции на внутреннем и мировом рынках; б) формирование механизма трансформации стратегических решений в области технологий в конкретный перечень действий. Разработка технологической стратегии предусматривает обоснование: основных принципов построения стратегии технологического развития; целей, задач, проблем, возможных вариантов решений; механизма формирования и осуществления технологической стратегии; роли планирования и др. Содержательно технологическая стратегия определяется разработкой новых продуктов, технологий их производства, поиском новых возможностей достижения высокой доходности.

Продуктовая стратегия касается непосредственно освоения нового продукта. Она включает: а) изучение природы нового продукта (меру его новизны, качества, степень дифференциации производимой продукции); б) выявление типов рынков и состава потребителей, необходимых для реализации нового продукта (возможности расширения рыночных связей, уровней конкуренции и т.п.); в) разработку технологии производства данного продукта; г) оценку эффективности программы освоения нового продукта.

3. В зависимости от возраста рынка и товара стратегия фирмы может быть: 1) глубокого проникновения; 2) расширения рынка; 3) разработки товара; 4) диверсификации. Стратегия глубокого проникновения эффективна, когда рынок еще не насыщен. Предлагая старые товары на старом рынке, можно добиться преимущества, лишь продавая товары по ценам ниже конкурентных. Стратегия расширения рынка помогает фирме увеличить сбыт существующих товаров на новых рынках. Стратегия разработки товара бывает эффективна при наличии у фирмы ряда успешных торговых марок, т. е. в случае хорошего имиджа фирмы, что влияет на высокий спрос на новые товары. Стратегия диверсификации применяется для устранения зависимости фирмы от какого-либо одного товара на рынке.

4. По характеру воздействия стратегия фирмы может быть: 1) наступления (атакующая); 2) обороны; 3) отступления. Стратегия наступления – это стратегия завоевания и расширения рыночной доли. Стратегия обороны – это стратегия удержания существующей рыночной доли. Стратегия отступления – это стратегия ухода с рынка или ликвидации данного бизнеса.

5. По выбору направления деятельности стратегия фирмы может быть: 1) дифференциации; 2) стоимостного лидерства; 3) концентрации. Стратегия дифференциации характеризуется модификациями потребительских свойств продукта - товара. Для ее осуществления необходимы: а) сильный маркетинг, б) продуктовый инжиниринг, в) хорошая репутация фирмы по качеству продукции и технологиям; г) сильная кооперация. Организационные требования этой стратегии включают: значительную координацию функций НИОКР, в том числе научных исследований; организацию конструкторских разработок, маркетинга и производства; применение субъективных измерителей и стимулов вместо объективных количественных; привлечение профессионалов, способных к творчеству. Стратегия ценового лидерства требует опыта и ресурсов. Она характеризуется: а) значительными инвестициями капитала; б) интенсивным трудом; в) хорошим дизайном; г) дешевой распределительной системой. Организационные требования этой стратегии предусматривают: жесткий стоимостной контроль; частые и подробные доклады об издержках; структурированную ответственность; + стимулы, основанные на количественных целях. Стратегия концентрации характеризуется выработкой действий для узкоспециализированного и узконаправленного сегмента рынка. Стратегия учитывает опыт и ресурсы. К основным организационным требованиям этого типа, стратегии относится комбинация предыдущих вышеуказанных стратегий для реализации единой частной цели.

Стратегическое планирование не может дать полной, исчерпывающей картины будущего. Формируемая им картина будущего — это не детальное описание внешнего и внутреннего положения организации, а, скорее, его сценарное описание, носящее вероятностный характер. В целом стратегическое планирование — это симбиоз интуиции и искусства высшего руководства организации по постановке и достижению стратегических целей, опирающийся на владение конкретными методами предпланового анализа и разработки стратегических планов.

Можно выделить три основные задачи разработки стратегического плана организации:

1. Анализ состояния, в котором находится организация в настоящее время (определение ключевых факторов окружающей среды, экономических, коммерческих, научно-технических и других тенденций развития организации).

2. Определение основных целей и задач развития организации с точки зрения эффективного использования капитала и обеспечения окупаемости инвестиций.

3. Определение стратегии мобилизации ресурсов организации для достижения основных целей и задач ее развития.

Эти три задачи предопределяют логическую последовательность разработки стратегического плана организации в целом. Вначале осуществляется оценка текущего состояния бизнеса и перспектив его развития. Далее формулируются миссия организации, ее стратегические цели и выбираются стратегии ее развития.

Прежде всего необходимо оценить текущее состояние и перспективность отдельных видов деятельности на уровне организации в целом и отдельных продуктов в рамках конкретных видов бизнеса — другими словами, провести анализ хозяйственного и продуктового портфелей. В последующем результаты такой оценки используются для принятия решений относительно того, какие направления деятельности (отдельные продукты) следует или поддерживать, или максимально использовать на ограниченном интервале времени («снимать урожай» с рынка), или ликвидировать.

В стратегическом планировании и маркетинге разработано несколько аналитических подходов, дающих возможность решать задачи оценки текущего состояния отдельных видов деятельности и перспектив их развития. Стратегический анализ – это средство преобразования базы данных, полученных в результате анализа среды, в стратегический план организации.

Стратегический анализ может быть разделен на два основных этапа:

- сравнение намеченных фирмой ориентиров и реальных возможностей, предлагаемых средой, анализ разрыва между ними;

- анализ возможных вариантов будущего фирмы, определение стратегических альтернатив.

Из вышеизложенного можно сделать вывод, что организация системы стратегического планирования на фирме – не дань моде, пришедшей с Запада, а жизненная необходимость. Внешняя среда меняется настолько быстро, что одних только оперативных мер по адаптации к новым реалиям недостаточно.

Предприятие без ясной и эффективной стратегии развития – это не бизнес, а набор активов, отягощенных обязательствами. Для того чтобы не только выжить, но и усилить свои конкурентные позиции на рынке, необходимо на профессиональном уровне заниматься стратегическим планированием – выработкой стратегии с помощью комплекса формализованных процедур. Эти процедуры направлены на построение как модели будущего, так и программы перехода в него из текущего состояния.

Формирование экономической стратегии фирмы базируется на трех основных посылках:

· ресурсной концепции фирмы как информационной системы, характеризующей совокупность ресурсов, то есть возможностей фирмы определять и достигать долговременных стратегических целей;

· теории конкурентного преимущества как концептуальной основы формирования глобальной и локальных стратегических целей фирмы и экономически эффективных средств их достижения;

· теории транзакционных издержек как концепции, позволяющей конкретизировать отдаленные, порой аморфные стратегические цели, придавать им четко выраженный имплицитный характер.

2. Экспресс-анализ финансового состояния предприятия ООО ДАКГОМЗ» г. Комсомольска-на-Амуре за 2004 – 2006 гг.

2.1 Характеристика предприятия

Основой для проведения экспресс-анализа финансового состояния предприятия является финансовая отчетность предприятия. В нашем случае таковой отчетностью является баланс ОАО «ДАКГОМЗ» за 2004, 2005, 2006 года.

Предприятие «ДАКГОМЗ» является крупнейшим производителем на рынке Хабаровского Края и Дальневосточного региона. Продукция предприятия пользуется высоким спросом и заслуженным признанием покупателей. За достаточно солидный возраст 39 лет предприятие преобразовано в крупное акционерное общество с разветвленной сетью сбыта через дочерние фирмы «ДАКГОМЗ-ТОРГ» и «ДАКГОМЗ-КРАЙ-ТОРГ» и дочерние фирмы поставщики молока «ДАКГОМЗ-АГРО-ЭЛЬБАНСКОЕ» и «ДАКГОМЗ-АГРО-ХОРПИНСКОЕ».

2.2 Производственно-хозяйственная деятельность предприятия

Реализация.

В 2005 году предприятию «ДАКГОМЗ» удалось сохранить положительную динамику важнейших экономических показателей развития. Объемы товарооборота достигли 506 млн. р., индекс физического объема составил 100 процентов к уровню 2003 года. Рост объемов достигнут по всем основным номенклатурным группам: молоку, сметане и сливкам ,творожным изделиям, напиткам, полуфабрикатам.

Значительное снижение реализации по майонезу (-91 тн 20 %) произошло из-за упущений коммерческого блока, слабой маркетинговой поддержке товара, а также доминирования на рынке Корейского майонеза.

В 2005 году в целях расширения ассортимента и увеличения загруженности линий по расфасовке продукции были разработаны и запущены в производство следующие новые виды продукции :

Масло-мороженный цех (Мороженое « Юбилейное», Майонез «Здоровье диабетический, майонез со специями, Майонез «Золотко», Цельномолочный цех (Йогурт «Вкусняшка» с зернами 10 % жирности, Молоко витаминизированное, ряженка с лактулозой. В марте 2004 года Коктейль Питательный «Доктор Сойер» награжден дипломом и почетной медалью

Академии Естественных наук за практический вклад в укрепление здоровья нации. В сентябре и октябре 2004 года дипломами и медалями удостоены продукты «Бифилюкс» и масло сливочное «Дальневосточное». Плановое задание в тоннаже по продукции производства «ДАКГОМЗ» за год недовыполнено на 12 %| Плановые объемы достигнуты по молоку, по сметане и сливкам, по творожным изделиям. Наибольшее отставание от плана наблюдается по соевой продукции (-798 тн, -17 %), из-за слабой реализации асептического ассортимента Коктейля «Доктор Сойер». Главная причина слабой реализации асептической соевой продукции во всех регионах - недостаточная информированность населения о пользе и необходимости употребления данного продукта.

В 2005 году предприятие активно участвовало в программе поддержки

дочернего сельскохозяйственного предприятия «ДАКГОМЗ- АГРО». За 2005 год поставка цельного молока от сельхозпредприятия увеличена на 80 %. В течение года дочернее предприятие являлось основным поставщиком цельного молока на предприятие (2482 тн молока (65 % от общего уровня закупаемого сырого молока). Предприятием «ДАКГОМЗ» для поддержания дочернего предприятия были выделены как финансовая поддержка, так и активное участие трудовых ресурсов для подъема уровня организационного, хозяйственного регулирования сельскохозяйственного подразделения.

Рынки.

Ощутимый рост продаж достигнут по г.Хабаровску 87 млн.руб. (рост к уровню 2004 года 21 млн. р., т.е. 33 %) обусловлен расширением

количества розничных точек и привлечением дистрибьютора ОО»Флаберг»

В даный момент в г. Хабаровске работает 14 розничных точек, оптовая торговля осуществляется с 2 торговых баз и 1 магазина на ул.Ленинградской.

Открыта новая торговая точка в г. Бикине.

Налажено сотрудничество со 130 оптовыми клиентами и магазинами города.

Наблюдается значительный рост реализации по г.Амурску. Уровень продаж составил 23,3 млн.р. (рост 5,5 млн.р.; 61 тн).

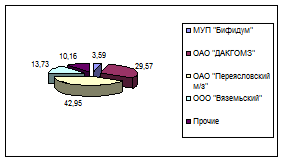

По Комсомольску-на-Амуре потери продаж по всей сети сбыта торговым киоскам, магазинам и частным предпринимателям города (-680 тн -5%). Это объясняется присутствием основного конкурента предприятия – Переясловского молочного завода.

По г.Владивостоку и Приморскому краю снижение на 11 тн в результате снижения поставок мороженого. Снижение продаж по рынку г.Биробиджана -2,6 млн.р. -94 тн.

2.3 Анализ структуры численности и уровень затрат на заработную плату

На основе имеющихся данных заполним таблицу по структуре численности работников ООО «ДАКГОМЗ» и рассмотрим уровень заработной платы за отчетный период и происшедшие изменения в нем.

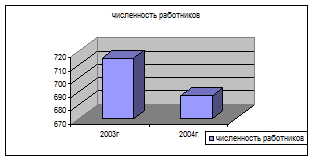

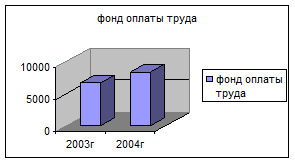

Среднесписочная численность работников за 2004 год составила 687 человек, что на 4% меньше, чем в 2003 году. Средняя зарплата работающих за 2004 год составила 8 437 рубля. Этот показатель выше аналогичного за 2003 год на 20%. В течение 2004 года заработная плата индексировалась дважды. Выплата зарплаты осуществляется своевременно, без задержек. Предприятие за 2004 год обеспечило своевременную выплату налогов во все уровни бюджета. Отчисления во внебюджетные фонды составили 20,4 млн.р. к уровню 2003 года рост 11%, в расчете на одного работающего 29,7 тыс.р.

Динамика изменения фонда оплаты труда и численности представлена на рис.

Рис. 2.1. Изменения численности работников за 2004 год Рис. 2.1. Изменения численности работников за 2004 год

Рис. 2.2. Изменения фонда оплаты труда

2.4 Анализ динамики и структуры баланса ОАО «ДАКГОМЗ» за 2004 – 2006 гг.

Для того, чтобы четко сформировать стратегические цели финансовой деятельности предприятия необходимо дать оценку текущему финансовому состоянию предприятия.

Результат финансовой деятельности отражает финансовую политику предприятия (привлечение заемных средств или функционирование без привлечения таковых). При его подсчете мы пользуемся только движением финансовых потоков.

Устойчивость предприятия в значительной степени зависит от того, каким имуществом оно располагает, в какие активы вложен капитал и какой доход они приносят. Для выявления динамики и структуры финансовых ресурсов предприятия и источников их формирования используются приемы финансового анализа.

Финансовое состояние предприятия характеризуется системой показателей, отражающих состояние капитала в процессе его кругооборота и способность субъектов хозяйствования финансировать свою деятельность на фиксированный момент времени.

Для проведения анализа финансового состояния предприятия рассмотрим бухгалтерский баланс ОАО «ДАКГОМЗ» за 2004, 2005, 2006 года (Приложение 1) и отчет о прибылях и убытках предприятия(Приложение 2).

Бухгалтерский баланс – это способ обобщенного отражения в стоимостной оценке состояния активов предприятия и источников их образования на определенную дату.

По своей форме баланс представляет собой таблицу, в активе отражаются средства предприятия, а в пассиве – источники их образования.

Темпы роста выручки от реализации продукции составили на 11,5%. Темпы роста себестоимости 12,21% . Сумма за проценты по пользованию банковским кредитом значительно выросла, на 54% за счет увеличения кредитного портфеля.

Прибыль от продаж 33 395 тыс. руб. на 3,2 % выше показателя прошлого года.

Коммерческие расходы предприятия возросли на 12,4 % к уровню прошлого года, за счет вложений в развитие розничной сети г. Хабаровска, а также возросли затраты по арендуемому транспорту для доставки продукции по городу и в разные регионы. Рынок г. Хабаровска привлекателен ростом объемов продаж, но требователен с точки зрения ценового влияния конкурентной продукции, поэтому рост цен на данном рынке ограничен. Чистая прибыль предприятия за 2004 год составила 11 490 тыс. руб., что на 17,3 % больше запланированной по бизнес плану и на 20,7 % меньше уровня прошлого года.

Операционные расходы уменьшились на 47% к уровню прошлого года,

За счет снижения суммы реализации основных средств и прочих активов. Внерелизационные расходы увеличились на 24,7% к уровню прошлого года за счет списания сумм на убытки прошлых лет, а также увеличением затрат, направленных на содержание непроизводственного сектора (столовая, медпункт), и выплат социального характера.

Налог на прибыль по итогам 2005 года составил 6,4 млн.руб,, но за счет реализации программы «Техническое перевооружение ОАО «ДАКГОМЗ» с целью расширения ассортиментного ряда продукции в системе Технополис КАС» предприятие имеет льготу по налогу на прибыль в размере 4 % 1040 тыс. р. Чистая прибыль предприятия составила 11,5 млн. р.

Оценка рентабельности, ликвидности и финансовой устойчивости. За текущий 2004 год показатель экономической рентабельности снизился на 1,3%, рентабельность продаж по отношению к прошлому году снизилась на 0,6%, показатель рентабельности по основной деятельности предприятия снизился на 1%, что ведет к ухудшению финансового состоянию предприятия.

Валюта баланса уменьшилась за текущий год на 1,6 млн. руб. Собственный капитал предприятия снизился на 27,7 млн. р. или на 19,5 % за счет гашения доли выкупленных у ЕБРР акций.

Привлеченный капитал предприятия составил 101,6 млн.р. (Рост на 26,1 млн. р.) в большей части направленный на выкуп акций ЕБРР.

Анализ кредиторской задолженности.

За 2005 год общая сумма кредиторской задолженности выросла с 24,3 млн. рублей до 34,5 на 10,2 млн. р. (на 42%). На данный рост повлияли следующие факторы:

- рост задолженности поставщикам с 13,9 до 19,2 млн. руб. - на 5,3 млн. рублей (38%),;

- рост суммы авансов полученных с 3,6 млн. руб. до 5,9 млн. рублей – на 2,3 млн. рублей, что составляет (65%).

Анализ задолженности по кредитам.

Рост на 30%, что составляет 14,8 млн. руб. обусловлен необходимыми отвлечениями финансовых средств на выкуп акций ЕБРР и вложений в дочернее предприятие «ДАКГОМЗ-АГРО».

Ликвидность

Ликвидность предприятия - это способность предприятия превращать свои активы в деньги для покрытия всех необходимых платежей по мере наступления их срока.

Предприятие, оборотный капитал которого состоит преимущественно из денежных средств и краткосрочной дебиторской задолженности, обычно считается более ликвидным, чем предприятие, оборотный капитал которого состоит преимущественно из запасов.

Предприятие считается ликвидным, если его текущие активы превышают его краткосрочные обязательства. Предприятие может быть ликвидным в большей или меньшей степени.

Для оценки реальной степени ликвидности предприятия необходимо провести анализ ликвидности баланса. Ликвидность баланса определяется как степень покрытия обязательств предприятия, срок превращения которых в деньги соответствует сроку погашения обязательств.

2.4 Структура основных средств предприятия

Анализ состояния и движения основных средств представлен в таблице 2.6.

Таблица 2.3 - Анализ состояния и движения основных средств

| Наименование показателя |

Остаток на начало года |

Поступила (введено) |

Выбыло |

Остаток на конец года |

| Первоначальная стоимость основных средств, тыс.. руб. |

83312 |

1004 |

246 |

84070 |

| Остаточная стоимость основных средств |

65 575 |

1431 |

250 |

66756 |

| Доля активной части . % основных средств |

| Коэффициент годности, % |

26,1 |

24,33 |

| Коэффициент износа. % |

73,9 |

75,67 |

| Фондоотдача |

3,62 |

| Фондоемкость |

0,276 |

| Фондовооруженность |

46,95 |

Таблица 2.4 - Структура себестоимости реализованной продукции по элементам затрат за 12 месяцев 2005 года в сравнении с 2004 г

Элементызатрат

I

|

12 месяцев 2005 года |

12 месяцев 2004 года |

Отклонение, ("+ "рост ; - снижение |

| 3 |

тыс. рублей |

доля, % |

тыс. рублей |

доля, % |

тыс. руб. |

% |

| Материальныезатратывсего |

306926 |

68% |

287 253 |

70% |

79673 |

7% |

| втомчисле: |

| - Сырье |

245 041 |

55% |

226 808 |

56% |

18233 |

8% |

| - Вспомогательные |

40930 |

9% |

40720 |

10% |

210 |

1% |

| - Топливо (вкл. пар) |

3779 |

1% |

3 134 |

1% |

645 |

21% |

| - Теплоэнергия |

278 |

0% |

272 |

0% |

5 |

2% |

| - Электроэнергия |

9 797 |

2% |

9069 |

2% |

722 |

8% |

| Вода |

7 108 |

2% |

7250 |

2% |

-142 |

-2% |

| Заработная плата |

67687 |

15% |

57967 |

14% |

9 726 |

17% |

| Отчисления |

17404 |

4% |

78787 |

5% |

-1 383 |

-7% |

| Транспорт |

1 839 |

0,4% |

987 |

0% |

858 |

87% |

| Амортизация |

8416 |

2% |

8043 |

2% |

373 |

5% |

| Нематериальные |

15 |

0,003% |

74 |

0,003% |

2 |

11% |

| Ремонт |

1 315 |

0,3% |

477 |

0% |

844 |

179% |

| Прочие |

5834 |

1% |

5370 |

1% |

527 |

10% |

| ИТОГОпоэлементамзатрат |

409 437 |

91% |

378 820 |

93% |

30 620 |

8% |

| Услугипоаренде |

9454 |

2% |

6845 |

2% |

2610 |

38% |

| Покупкатоваров |

29373 |

7% |

22555 |

6% |

6 814 |

30% |

Себестоимость реализованнойпродукциии

услуг

|

448 264 |

100% |

408 220 |

700% |

40043 |

10% |

Согласно данным таблицы в 2005 году по сравнению с аналогичным периодом прошлого года структурного сдвига в составе затрат на производство продукции не произошло, так же как в 2004 году, в 2005 наибольший удельный вес занимают материальные затраты, а именно расходы на сырье и материалы, их доля в 2005 году уменьшилась на 2%.

В составе материальных затрат произошел существенный рост затрат по топливу, и электроэнергии в основном за счет роста тарифов и цен. Структура затрат на оплату труда, соц. нужды, амортизацию и прочие практически не изменилась. В абсолютном выражении можно отметить рост материальных затрат на 19 673 тыс. рублей и увеличение затрат на оплату труда на 8 343 тыс. рублей.

2.5 Определение неудовлетворительной структуры баланса

Таблица2.5 - Определение неудовлетворительной структуры баланса

| Показатель |

Значение показателя |

Изменения

(гр.3-гр.2)

|

Нормативное значение |

Соответствие фактического значения нормативному на конец периода |

на начало

отчетного

периода

|

на конец

отчетного периода

|

| 1 |

2 |

3 |

4 |

5 |

6 |

| 1. Коэффициент текущей ликвидности |

0,44 |

0,58 |

+0,14 |

не менее 2 |

не соответствует |

| 2. Коэффициент обеспеченности собственными средствами |

-1,26 |

-0,74 |

+0,52 |

не менее 0,1 |

не соответствует |

| 3. Коэффициент восстановления платежеспособности |

х |

0,32 |

х |

не менее 1 |

не соответствует |

Поскольку оба коэффициента на последний день декабря 2005 г. оказались меньше нормы, в качестве третьего показателя рассчитан коэффициент восстановления платежеспособности. Данный коэффициент служит для оценки перспективы восстановления предприятием нормальной структуры баланса (платежеспособности) в течение полугода при сохранении имевшей место в анализируемом периоде динамики первых двух коэффициентов. Значение коэффициента восстановления платежеспособности (0,32) указывает на отсутствие в ближайшее время реальной возможности восстановить нормальную платежеспособность. При этом необходимо отметить, что данные показатели неудовлетворительной структуры баланса являются достаточно строгими, поэтому выводы на их основе следует делать лишь в совокупности с другими показателями финансового положения организации.

2.6 Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

Таблица 2.6 - Анализ устойчивости по величине излишка (недостатка) собственных оборотных средств

| Показатель собственных оборотных средств (СОС) |

На начало отчетного периода |

На конец отчетного периода |

| Значение показателя |

Излишек (недостаток) |

Значение показателя |

Излишек (недостаток) |

| 1 |

2 |

3 |

4 |

5 |

| СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-6273 |

-9953 |

-5237 |

-7821 |

| СОС2 (рассчитан с учетом долгосрочных пассивов) |

-6273 |

-9953 |

-5237 |

-7821 |

| СОС3 (рассчитан с учетом долгосрочных и краткосрочных пассивов) |

+4979 |

+1299 |

+7106 |

+4522 |

Поскольку из трех вариантов расчета показателей покрытия запасов и затрат собственными оборотными средствами положительное значение имеет только рассчитанный по последнему варианту (СОС3), финансовое положение организации можно характеризовать как неустойчивое.

Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что все три показателя покрытия собственными оборотными средствами запасов и затрат в течение рассматриваемого периода улучшили свои значения.

Таблица 2.7Анализ прочих показателей финансовой устойчивости предприятия

| Показатель |

Значение показателя |

Изменения показателя

(3-2)

|

Описание показателя и его нормативное значение |

на начало

отчетного

периода

|

на конец

отчетного периода

|

| 1 |

2 |

3 |

4 |

5 |

| 1. Коэффициент автономии |

0,58 |

0,56 |

-0,02 |

Отношение собственного капитала к общей сумме капитала.

Рекомендованное значение :>0,5 (обычно 0,6-0,7)

|

| 2. Финансовый леверидж |

1,38 |

1,27 |

-0,11 |

Отношение собственного капитала к заемному. Оптимальное значение: 1 |

| 3.Коэффициент покрытия инвестиций |

0,58 |

0,56 |

-0,02 |

Отношение собственного капитала и долгосрочных обязательств к общей сумме капитала.

Нормальное значение в мировой практике: около 0,9; критическое- < 0,75

|

| 4. Коэффициент маневренности собственного капитала |

-0,4 |

-0,33 |

+0,07 |

Отношение собственных оборотных средств к источникам собственных и долгосрочных заемных средств.

Отношение должно быть, как минимум, положительное.

|

| 5. Коэффициент мобильности оборотных средств |

0,19 |

0,25 |

+0,07 |

Отношение оборотных средств к стоимости всего имущества |

| 6. Коэффициент обеспеченности материальных запасов |

-1,7 |

-2,03 |

-0,32 |

Отношение собственных оборотных средств к величине материально-производственных запасов |

| 7. Коэффициент обеспеченности текущих активов |

-1,26 |

0,74 |

+0,52 |

Отношение собственных оборотных средств к текущим активам.

Нормативное значение:

не менее 0,5

|

| 8. Коэффициент краткосрочной задолженности |

1 |

1 |

- |

Отношение краткосрочной задолженности к сумме общей задолженности |

Коэффициент автономии организации на конец 2005 г. составил 0,56. Полученное значение укладывается в общепринятую для этого показателя норму (>0.5) и свидетельствует об уравновешенности собственного и заемного капитала ОАО «ДАКГОМЗ».

Значение коэффициента покрытия инвестиций на конец периода равно 0,56, что значительно ниже общепринятого в мировой практике значения.

Коэффициент маневренности собственного капитала показывает, какая часть собственных средств организации находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Значение коэффициента маневренности собственного капитала на конец декабря 2005 г. составило -0,33. Отрицательная величина указывает на отсутствие у ОАО «ДАКГОМЗ» собственного капитала, что крайне негативно характеризует положение организации.

Итоговое значение коэффициента обеспеченности материально-производственных запасов собственными оборотными средствами (-2,03) показывает, что материально-производственные запасы фактически приобретены за счет заемных средств, поскольку у ОАО «ДАКГОМЗ» предназначенные для этого собственные оборотные средства отсутствуют.

Коэффициент краткосрочной задолженности предприятия показывает на отсутствие долгосрочной задолженности при 100% краткосрочной.