ФИНАНСОВАЯ СИСТЕМА РОССИИ В УСЛОВИЯХ МИРОВОГО ФИНАНСОВО-ЭКОНОМИЧЕСКОГО КРИЗИСА

Гриценко В.В., профессор кафедры административного и муниципального права юридического факультета Воронежского госуниверситета, доктор юридических наук.

Мировая финансовая система, так же как и национальные финансовые системы, в том числе и российская финансовая система, переживает в настоящее время тяжелый кризис, вызвавший волну недоверия к финансовой системе и к государственному управлению финансами. Автор в целях выработки эффективных направлений реформирования финансовой системы России, направленных на усиление ее роли в борьбе с финансово-экономическим кризисом, предлагает проанализировать понятие "финансовая система", а также принципы ее построения.

Ключевые слова: финансовая система, финансово-экономический кризис, принципы построения финансовой системы, финансы, целевые фонды.

The world financial system as well as national financial systems at present endures hard crisis which roused a great distrust to financial system and state management of finances. For the purposes of elaboration of efficient objectives of reform of financial system of Russia aimed at increase of its role in the struggle with financial economic crisis the author proposes to analyze the concept of "financial system" and the principles of building thereof.

Key words: financial system, financial economic crisis, principles of building of financial system, finances, specialized funds.

Мировая финансовая система , так же как и национальные финансовые системы, в том числе и российская финансовая система, переживает в настоящее время тяжелый кризис, вызвавший волну недоверия к финансовой системе и к государственному управлению финансами.

Экономисты указывают на три основные причины кризиса: во-первых, ошибки государственного регулирования; во-вторых, циклическое развитие экономики ; в-третьих, провал сложившейся финансовой системы .

Поскольку финансовый кризис коснулся практически всех стран, которые так или иначе связаны экономическими отношениями между собой, назрела необходимость рассматривать мировую финансовую систему как институционально- или структурно- правовую форму организации финансовых отношений. Мировой финансовый рынок предполагает наличие финансовой системы, представляющей собой совокупность различных сфер финансовых отношений, в процессе которых формируются и используются денежные ресурсы .

Реклама

Одним из приоритетных направлений в формировании финансовой системы является усиление ее роли в борьбе с финансово-экономическим кризисом. При этом необходимость реформирования финансовой системы представляется базовым условием успешного построения цивилизованных рыночных отношений в стране.

Термин "финансовая система" является в настоящее время одним из самых распространенных и часто используемых в нормативно-правовых актах , судебных решениях , средствах массовой информации, в выступлениях главы государства , председателя Правительства РФ . Однако законодательного определения оно не имеет, отсутствует и единый концептуальный подход ученых к выработке рассматриваемой дефиниции. Следует также отметить ее сложный характер, так как можно выделить следующие аспекты: исторический, политический, экономический и правовой.

Следует также подчеркнуть, что увеличение количества нормативно-правовых актов, направленных на урегулирование отношений в финансовой системе, к сожалению, носит бессистемный, сиюминутный характер. При этом можно сделать вывод, что чаще всего данный термин употребляется в законодательстве в период кризисных явлений.

Д.А. Медведев подчеркивает, что Россия и США должны вместе работать над совершенствованием мировой финансовой системы. По его мнению, обеспечить "устойчивость глобальной финансовой системы" можно, "только сделав ее архитектуру взаимодополняемой и основывающейся на разноплановой системе региональных резервных валют и финансовых центров". В основном ученые рассматривают финансовую систему как совокупность звеньев (элементов, частей, т.е. ее составляющих) или как совокупность конкретных органов. Так, определяя финансовую систему в экономическом аспекте как "внутреннее строение финансов, совокупность входящих в них взаимосвязанных звеньев (институтов), каждое из которых представляет специфическую группу финансовых отношений", Н.И. Химичева отмечает, что рассмотрение данного термина как системы финансовых органов "ведет к размыванию предмета изучения, его неясности" . Противоположной точки зрения придерживался А.И. Худяков .

Е.М. Ашмарина рассматривает финансовую систему с нескольких сторон: с одной стороны - как совокупность целевых фондов, с другой - комплекс общественных отношений, как связанных с образованием, распределением и использованием этих фондов, так и сопутствующих этому процессу, а также как совокупность органов, принимающих участие в финансовой деятельности государства, связанной с эмиссией, образованием, накоплением, распределением и использованием денежных средств .

Реклама

Следует отметить, что дискуссионность определения термина "финансовая система" напрямую связана с предметом финансового права, с очерчиванием его границ, с такими категориями финансового права, как финансовая деятельность, финансовая дисциплина.

Комплексный характер термина "финансовая система" определяется тем, что данное понятие должно являться объектом научных исследований ученых-экономистов, финансистов, административистов, поэтому основной задачей при рассмотрении данного термина представляется выделение круга общественных отношений, попадающих в сферу действия норм таких отраслей российского права, как финансовое, административное. Актуальность проблем в сфере международной финансовой системы обусловлена мировым финансово-экономическим кризисом и связана с необходимостью укрепления ее архитектуры в целях предотвращения аналогичных потрясений в будущем, предотвращения дальнейшего распространения кризиса.

Наиболее спорным представляется вопрос об определении финансовой системы в правовом аспекте.

С.В. Запольский подчеркивает, что для определения финансовой системы как правовой категории необходимо существование правовой дефиниции или юридической концепции, в которой это понятие имеет правообразующее значение, поэтому он определяет финансовую систему как "явление собирательное и, таким образом, не имеющее собственного правового значения" . Отметим, что юридические понятия (категории) формулируются в виде определений, кратко раскрывающих существо правовых явлений .

Особое внимание необходимо уделить принципам построения финансовой системы.

Н.И. Химичева отмечает, что функционированию финансовой системы в целом свойственны определенные принципы, которые находят закрепление в законодательстве. При этом известный ученый подчеркивает, что их выявление и "четкое формирование в нормах права, в первую очередь в общей части финансового как его принципов имело бы существенное значение для определения финансовой деятельности государства соответственно конституционным основам" .

Системные требования, принципы построения финансовой системы: законность, гласность, строгая финансовая отчетность, исполнение финансовых обязательства, исполнение финансовой дисциплины, экономическая эффективность и обоснованность принятия решений, основанная на обобщающем анализе и конкретных расчетах, обеспечение социальной направленности финансово-правового регулирования. Создание эффективно действующей финансовой системы предполагает "постоянную и кропотливую работу государства как в сферах права, в том числе и административного принуждения к исполнению закона, так и в сферах формирования институциональных основ финансовых отношений" .

Финансовая система должна соответствовать принципам: устойчивость, стабильность финансовой системы, принцип взаимодействия и согласованности финансового контроля и государственного управления с государственными и финансовыми органами, принцип федерализма.

Кроме того, и ученые, и законодатели допускают смешение терминов "финансовая система" и "бюджетная система", "финансовая система" и "валютная система" .

Можно сказать, что налоговая, бюджетная системы являются частью финансовой системы.

С.В. Мирошник определяет финансовую систему как следствие разработанных и официально утвержденных концептуальных идей, касающихся механизма финансово-правового регулирования, как результат целенаправленного воздействия финансово-экономических инструментов на соответствующие общественные отношения, есть совокупность образующихся финансовых ресурсов, отличающихся своими правовыми режимами .

Думается, что после завершения очередного финансово-экономического кризиса изменится архитектура не только мировой финансовой системы, но и российской финансовой системы.

Итак, современный финансово-экономический кризис - это в первую очередь кризис финансовой системы, показавший ее несостоятельность, а также необходимость в четком государственном регулировании. Практически все ученые отмечают тенденцию увеличения роли государства в регулировании кризисных явлений, в том числе путем правового регулирования, принятия превентивных мер, создания программ антикризисного управления. Проблема в том, что эти программы и меры должны разрабатываться не тогда, когда кризис стал "глобальным", всеохватывающим по своей широте, а государство должно постоянно выполнять свои функции с целью предотвращения кризисных ситуаций. Совершенно верно отметил В. Зорькин, что "глобальный финансово-экономический кризис по существу означает также кризис современного правового государства..." .

Термин "финансовая система" представляет собой комплексную межотраслевую категорию. Следует отметить, что с развитием рыночных отношений наблюдается тесное переплетение экономических и финансово-правовых категорий. Рассуждения А.И. Худякова в отношении указанных категорий позволили сделать вывод, что "правовой институт - это финансово-экономический институт, облеченный в правовую "одежду". Отсюда вытекает, что система особенной части финансового права - это облеченная в правовую "одежду" финансовая система" . На существовании в предмете финансового права трех составных частей, одной из которых является финансово-правовая категория, указывает К.С. Бельский . Правовой категорией считают финансовую систему А.А. Тедеев и В.А. Парыгина . Э.Д. Соколова подчеркивает, что "экономические категории, к которым относятся финансы и финансовая система, проявляются и реализуются лишь в правовой форме, которая может либо создавать благоприятные условия для их функционирования, либо тормозить их развитие" .

Следует также согласиться с мнением Е.В. Покачаловой о том, что "четкая дифференциация финансовой системы на определенные звенья (институты), важна не только с теоретической, но необходима и с практической точки зрения" .

Резюмируя вышеизложенное, финансовую систему можно определить как основанную на определенных принципах взаимосвязанную совокупность правовых норм, регулирующих общественные отношения, связанные с образованием, распределением и использованием фондов органами, осуществляющими финансовую деятельность.

Принятие Федерального закона "О финансовой системе Российской Федерации" , в котором необходимо определить понятие финансовой системы, принципы ее построения, структуру, ответственность за правонарушения, посягающие на финансовую систему, полагаем, в настоящее время по-прежнему является актуальным.

Следует отметить, что текущая экономическая ситуация создала благоприятные возможности для активного участия России в разработке методологических вопросов устройства мировой финансовой системы, деятельности международных институтов и принципов финансово-банковского регулирования .

Сильное Российское государство - это, прежде всего, государство с эффективно действующей финансовой системой.

ФИНАНСОВО-ЭКОНОМИЧЕСКИЙ КРИЗИС: ПОСЛЕДСТВИЯ И ПУТИ ВЫХОДА

Основными задачами государства во время банковского кризиса являются восстановление доверия к банковской системе, решение проблемы плохих долгов и налаживание процесса кредитования. Разные страны решали эти задачи по-разному. Статья посвящена изучению опыта ряда стран. Представлены модели последовательных действий государства в этот период.

Глобальный финансово-экономический кризис проявляется в России в виде волн кризиса ликвидности. С этой проблемой органы государственной власти справляются путем создания дополнительных инструментов предоставления банкам ликвидности (расширения ломбардного списка, предоставления кредитов без обеспечения и т.д.), а также удлинения действия уже существующих финансовых инструментов.

Для предотвращения возможной паники банковских вкладчиков был увеличен объем государственных гарантий по депозитам. Однако сегодня все большую озабоченность вызывает рост объема плохих долгов. Согласно официальным данным, совокупный объем просроченной задолженности в банковской системе на начало мая составлял 3,6% предоставленных кредитов. Темпы роста просроченной задолженности ускоряются и составляют уже порядка 22% в месяц.

Данные о просроченной задолженности в российской банковской системе не выглядят угрожающими на фоне мировой банковской системы. Однако нужно принимать во внимание, что стандарты учета просроченной задолженности по российской системе отчетности отличаются от международных. В России в объем просроченной задолженности включается только сумма самого просроченного платежа, тогда как по международным стандартам в объем просроченной задолженности включается сумма кредита, по которому допущена просрочка платежа. Поэтому не исключено, что просроченная задолженность, рассчитанная по МСФО, сегодня в 2 - 3 раза выше, чем следует из статистики Банка России. Об этом свидетельствуют и размеры банковских резервов: сегодня они составляют 6% кредитного портфеля по системе в целом. С учетом того что создание резервов отрицательно сказывается на прибыли и капитале, у банков есть стимулы скрывать реальные размеры просроченной задолженности и создавать меньше резервов, чем это необходимо.

О том, что размеры просроченной задолженности очень велики, свидетельствует и проведенное нами обследование предприятий, которое показало, что сегодня 40% всех промышленных заемщиков считают свои финансовые возможности недостаточными для обслуживания кредитов, а в строительстве этот показатель доходит до 70%.

Правительство РФ и Банк России признают наличие плохих кредитов, поэтому Банк России ослабил нормы регулирования банковской системы, тем самым дав банкам возможность пролонгировать проблемные займы. Кроме того, с конца 2008 г. реализуется программа предоставления банкам субординированных кредитов. Пока этой программой воспользовались только три государственных и три частных банка. Объявлено о предоставлении дополнительного капитала ВТБ и Внешэкономбанку и возможной либерализации условий предоставления кредитов частным банкам. При этом проблеме освобождения банков от плохих долгов уделяется очень мало внимания, а идея создания инструментов для выкупа плохих долгов отвергнута.

Сценарий, по которому развивается ситуация в России, является очень проблематичным с точки зрения объема средств, которые в конечном счете придется потратить на поддержку банков. Пока действия российского регулятора напоминают действия регуляторов в Чили и Японии - в странах, где был накоплен значительный объем плохих кредитов и спасение банковской системы обошлось государству гораздо дороже, чем могло бы в условиях более быстрого принятия необходимых мер. Отметим, что Чили - единственная страна, где на первом этапе кризиса наблюдался даже некоторый рост кредитования. Но этот рост во многом был фиктивным, и именно благодаря ему впоследствии спасение банков оказалось столь дорогим.

Опыт других стран

Из опыта других стран следует, что для предотвращения системного кризиса российской банковской системы необходимо прежде всего уделить особое внимание проблеме плохих долгов и проблеме реструктуризации задолженности заемщиков. Выявить масштабы этих проблем можно с помощью проведения стресс-тестирования банковских балансов, что можно сделать в рамках проводящихся сейчас аудиторских проверок. Как показывает опыт, если правительство хочет избежать национализации значительной части банковского сектора, то ему придется заниматься выкупом (в том числе обратным) или секьюритизацией значительной части проблемных кредитов. Но и в этом случае придется проводить дополнительную рекапитализацию не только государственных, но и частных банков, которые в результате окажутся хотя бы частично национализированными. Альтернативой может служить введенный в Великобритании механизм предоставления государственных гарантий. Однако на практике такая политика также приводит к частичной национализации банковской системы.

Следует отметить, что в сложившейся ситуации государство может использовать финансовые рычаги для стимулирования и консолидации банковской системы. Таким образом, из финансового кризиса Россия может выйти с более устойчивой банковской системой, чем она была до него.

Существует несколько методов минимизации последствий банковских кризисов. В теории они эквивалентны, но на практике связаны с различными трудностями.

Первый метод - это рекапитализация банков за счет государственных средств. Полученные средства банки могут использовать для списания плохих долгов. Для успешной реализации такого подхода государство должно объективно оценить объем плохих долгов и потребности банков в капитале, выделить устойчивые банки и добиться того, чтобы они проводили реальную работу по ликвидации плохих долгов.

Второй метод - это выкуп плохих долгов за счет государственных средств и создание государственной управляющей компании для работы с ними. Основная проблема этого подхода - сложность в определении цен на плохие активы. При этом если цена слишком низкая, то возникает необходимость дополнительной рекапитализации.

Третий способ заключается в установлении государственных гарантий по банковским активам, в рамках которых потери делятся между государством и банком в определенных пропорциях. Как и при покупке долгов, возникает проблема оценки плохих активов и стоимости гарантий, то есть распределения потерь между государством и банками. При таком подходе велика вероятность того, что, зная о государственной компенсации потерь, банки могут перестать должным образом работать с активами.

Есть еще и синтетические меры: разделение банков на "плохие" и "хорошие" и последующая рекапитализация только "хороших" банков; выкуп долгов за счет государства на условии обязательного обратного выкупа через несколько лет (в этом случае плохие активы остаются под управлением банка) и др. Кроме восстановления капитала и ликвидации плохих активов банков, ликвидация последствий кризисов часто включает в себя увеличение государственных гарантий по депозитам. Эта мера необходима в тех случаях, когда возникают панические настроения у населения. Еще одна важная мера - реструктуризация задолженности банковских заемщиков, долговое бремя которых оказалось слишком тяжелым.

Финансовые кризисы, как правило, происходят через несколько лет после периода финансовой либерализации, снятия ограничений на процентные ставки и банковские операции либо, как кризис 2007 - 2008 гг., - после периода массовых инноваций в банковском секторе.

Период кредитного роста следует за периодом финансовой либерализации, сопровождающейся появлением финансовых махинаций, которые обычно происходят на рынке недвижимости. Все это приводит к неоправданному росту строительного сектора.

В большинстве случаев в странах, подвергшихся кризису, до его начала действовала система фиксированного валютного курса по отношению к одной из резервных валют. Это связано с тем, что фиксация курса стимулировала приток капитала в страну и приводила к росту зависимости банковской системы от притока капитала. Резкая остановка притока капитала и действия центральных банков по поддержке валютного курса, прежде всего увеличение процентных ставок, являлись одной из причин возникновения банковских кризисов. Практически все страны были вынуждены пойти на девальвацию национальной валюты или перейти на плавающий валютный курс, в результате чего процентные ставки снижались, что способствовало стабилизации банковского сектора. Однако во всех случаях было необходимо предпринимать дополнительные меры по санации банков.

В ходе кризиса реальный объем кредитования (в процентах от ВВП) обычно снижался в среднем на 32% в течение 3 - 4 лет. Исключение составила лишь Южная Корея, где с кризисом быстро справились, и Чили, где на первых порах кредитование формально продолжало расти за счет пролонгации действующих кредитов. В конечном счете это обернулось большими затратами на спасение банков, поскольку кредитование через некоторое время все же начало снижаться.

Причиной снижения кредитования являются как проблемы с ликвидностью, так и рост плохих долгов на балансах банков. Этот рост связан с ухудшением ситуации у заемщиков в связи с девальвацией национальной валюты, особенно при валютной задолженности, банкротством крупных компаний и банков, общим падением спроса и т.д. Пиковый объем плохих долгов в процентах от всех кредитов в среднем составлял 27%.

Почти во всех случаях кризис сопровождается масштабным и достаточно долгим падением ВВП. Среди рассмотренных нами случаев падение ВВП в среднем составляло 6,3% и продолжалось 1 - 2 года (исключение составляет Норвегия, которой удалось избежать падения). Значительное падение наиболее вероятно в тех случаях, когда предкризисные темпы роста ВВП были обеспечены кредитным бумом.

Что касается мер, предпринимаемых для санации банков, то, как показывает опыт, успех зависит не столько от выбранной политики и объема направленных на ее реализацию средств, сколько от качества исполнения - прозрачности и четкости принятия решений, скорости осуществления реформ. Важную роль играет своевременная и реалистичная оценка положения банков и ожидаемых потерь. Программы, в основе которых лежит недооцененное представление о потерях, способны лишь ненадолго завуалировать кризис, и их принятие равносильно промедлению. Кроме того, такие программы усиливают неоправданную нагрузку на бюджет: во-первых, помощь может предоставляться тем банкам, которые уже невозможно спасти, во-вторых, в ожидании последующих программ спасения банки могут продолжать вести рисковую политику и наращивать свои плохие активы, что в конечном итоге выльется в дополнительные затраты для государства.

В странах, где выход из кризиса был более длительным, фискальные затраты на его преодоление были большие и зависели от масштабов самого кризиса. Самый удачный опыт выхода из кризиса, не сопровождавшийся падением ВВП, - в Норвегии, где суммарные фискальные затраты на преодоление последствий кризиса оказались минимальными по сравнению с другими странами.

Как показывает анализ кризисных ситуаций, рост объема плохих долгов - одна из ключевых проблем, возникающих в период банковского кризиса, требующая от государства наибольших усилий для ее преодоления. Во многих странах банки так или иначе пытались скрывать истинный объем плохих кредитов. В странах, где существовало доверие между крупными компаниями и государством (например, в Чили), подобная политика была обусловлена ожиданиями банками того, что государство поможет компаниям выполнить свои обязательства. В Чили с этой проблемой в конце концов успешно справились, но она существенно удорожила программу санации банковской системы.

От успеха проводимой финансовой политики зависит состояние экономики после выхода из кризиса. Средний рост ВВП в некоторых странах после кризиса составлял 4,4% в год. Минимальный рост после восстановления был в Японии. Сегодня принято считать, что это связано с промедлением японского правительства в принятии действенных мер по санации банков.

Роль государства в разрешении банковского кризиса

Изученный нами опыт разных стран показывает, что при решении задач по выходу из кризиса прежде всего нужно провести быструю оценку будущих потерь с использованием различных сценариев развития событий и создать стимулы для банков в короткие сроки очистить балансы от плохих активов и рекапитализироваться с использованием государственных и частных средств. Дополнительно может потребоваться расширение государственных гарантий для предотвращения паники и введение программ по реструктуризации долгов заемщиков.

Программы санации банков весьма дорогостоящие. Затраты оказываются больше в тех случаях, когда на первых этапах возникновения проблем в банковском секторе государство содействует банкам в том, чтобы отсрочить разрешение проблем и часть их перенести на будущее. Ослабление норм регулирования и пролонгация плохих кредитов в таких случаях ведут к коллапсу банковской системы и накоплению будущих потерь. Гораздо более эффективной является политика быстрого признания плохих долгов и стимулирование банков к тому, чтобы они стремились от них избавиться.

Существуют три модели поведения государства во время кризиса, взятые из опыта разных стран.

Первая модель - быстрая и реалистичная оценка потерь. Это действия правительств Скандинавских стран в начале 90-х гг., в том числе кризис 1991 г. в Финляндии.

Стратегия по выходу из кризиса в этих странах включала в себя национализацию крупнейших банков, которая оказалась крайне эффективной с точки зрения быстроты выхода из кризиса и размера затрат. Кроме национализации, в Швеции и Финляндии были созданы компании по работе с плохими долгами и введены гарантии по банковским обязательствам. Хотя стратегии всех стран оказались успешными, в качестве положительного примера можно отметить программы, реализованные в Швеции, при этом внимание акцентируется на успехе национализации и создании "плохого" банка. Однако, ссылаясь на этот опыт, важно помнить и учитывать две особенности экономической ситуации Швеции в годы кризиса:

1) два национализированных банка составляли 90% банковских активов, и 98% помощи государства пошло именно на их спасение;

2) работу "плохого" банка значительно упрощал факт владения государством на тот момент всеми проблемными активами, и благодаря этому не возникал вопрос оценки их стоимости. Кроме того, возможно, эта мера не была решающей для успешного выхода из кризиса.

Одновременно, как показывает пример Норвегии, при сравнительно небольшом объеме плохих активов преодолеть кризис можно и без создания специальных структур для работы с ними (при этом плохие активы в Норвегии составляли больший процент от всех займов, чем в Швеции - 16% и 13% соответственно). Скорее всего, именно благодаря решению отказаться от создания "плохого" банка суммарные издержки на выход из кризиса в Норвегии оказались меньше.

В одном эффективность стратегии Швеции и других Скандинавских стран не подлежит сомнению и остается актуальной во всех ситуациях - это следование стратегии быстрой и реалистичной оценки потерь, то есть первой модели поведения государства. Благодаря таким действиям проблемы удалось выявить на самой ранней стадии и доверие к банковской системе страны было быстро восстановлено.

В целом успех политики Скандинавских стран по выходу из кризиса связан с оперативным принятием решений.

Вторая модель - это опыт Чили и Кореи, где проблема плохих долгов во время кризиса стояла куда более остро, чем в Скандинавских странах в 90-х гг. Поэтому для второй модели особенно важно создание действенной программы по выходу из кризиса. Из проанализированных эпизодов Чили и Корею мы выделили в отдельную группу.

Чили удалось избежать национализации, сохранить платежеспособность банков и создать у них стимулы для выявления и работы с плохими долгами с помощью программы временного выкупа долгов по номинальной стоимости. Часть долга (до 150% банковского капитала) выкупалась за наличные средства, которые банки могли использовать для платежей по обязательствам центрального банка, на оставшуюся сумму они должны были приобретать у центрального банка неторгуемые долговые расписки, по которым выплачивался 7%-ный купон. Оставшуюся часть долга (до 350% банковского капитала) центральный банк покупал за беспроцентную долговую расписку. Обязательства выкупа долга включали 5%-ный платеж на сумму, полученную в виде наличности, и беспроцентный платеж на сумму, оплаченную центральным банком долговой распиской. Таким образом, очередной обмен платежами по долговой расписке и обязательству выкупа долга, купленному центральным банком за наличность, выглядит следующим образом:

- погашение центральным банком 5% принципала (номинальная стоимость плохого актива);

- процентный платеж центрального банка по выкупленной за наличность долговой расписке в размере 7%;

- выкуп банком 5% доли плохого актива;

- процентный платеж по выкупленному за наличность плохому активу в размере 5%.

В качестве положительных сторон в этой программе можно отметить отсутствие необходимости в оценке стоимости актива - она не играет роли с точки зрения центрального банка, поэтому актив выкупается по номинальной стоимости (лучший для банка вариант). Долговая расписка на балансе требует меньшего обеспечения, чем плохой актив, то есть помогает банку сохранять платежеспособность. Постепенный выкуп актива дает банку время и возможность собрать необходимые средства под его обеспечение. Обязательство выкупать актив создает стимулы для эффективного управления им.

Тем не менее затраты на выход из кризиса в Чили оказались весьма высокими. В частности, были большими издержки на программы помощи заемщикам, это связано еще и с тем, что первому принципу Чили следовала лишь наполовину. Реалистичная оценка (в программе по выкупу долга могли участвовать только потенциально жизнеспособные банки) была произведена с промедлением, и программа была введена уже после того, как банки накопили внушительный объем плохих кредитов (максимальный среди рассмотренных случаев).

Корея также справилась с проблемой плохих активов и лишь частично национализировала банки благодаря созданию корейской компании по управлению активами (ККУА), регламент действия которой был четко определен. В отличие от Чили Корея выкупала плохие долги по стоимости существенно ниже балансовой, что способствовало возникновению частного рынка плохих долгов. Дефицит капитала, образовавшийся в результате продажи долгов по цене ниже балансовой, был восполнен за счет рекапитализации с использованием средств государства. Затем ККУА применяла разнообразные инструменты избавления от активов.

Залогом успеха программы явилось жесткое следование первому принципу - при принятии решения о жизнеспособности банка в Корее применялась специально разработанная схема, учитывающая мнение нескольких комиссий, включавших независимых экспертов. При этом немаловажно, что решение о жизнеспособности банков было принято единовременно и, в отличие от Чили, без промедления. Благодаря оперативной оценке потерь выход из кризиса произошел быстрее и обошелся значительно дешевле, чем в Чили.

Помимо поддержки банковского сектора обе страны принимали меры для оказания помощи заемщикам. В Чили государство спонсировало реструктуризацию долгов, в Корее были разработаны программы реструктуризации и Соглашение о реструктуризации кредитов малому и среднему бизнесу, которое подписывали кредитные организации.

Третья модель поведения государства в период кризиса представлена Мексикой, Индонезией, Японией и Аргентиной, политика выхода из кризиса которых оказалась не такой успешной. Причина неуспеха, несмотря на несхожесть ситуаций во всех этих странах, лежит именно в пренебрежении двумя упомянутыми выше принципами (хотя в Аргентине и Индонезии ситуация осложнялась еще и политическим кризисом).

В конечном итоге все перечисленные страны либо вообще не смогли найти эффективных инструментов избавления от плохих долгов, либо сделали это слишком поздно. Банковский сектор в большинстве из них долго оставался слабым, а экономический рост возобновился за счет улучшения внешнеэкономических условий.

В заключение следует отметить, что банковские кризисы не являются редкостью в экономической истории. Только за последние три десятилетия было зарегистрировано 98 банковских кризисов.

Многолетняя история банковских кризисов показывает, что успешные программы по преодолению последствий кризиса включают в себя следующие основные составляющие: своевременную оценку плохих активов и создание стимулов для банков к быстрому избавлению от них, а также рекапитализацию банков. В зависимости от ситуации в стране дополнительно могут понадобиться меры по расширению государственных гарантий, увеличению количества каналов предоставления ликвидности и поддержке процессов реструктуризации задолженности заемщиков.

Конкретные формы реализации базовых принципов санации банков отличаются в разных странах: часть государств национализирует банки, выделяет из национализированных банков плохие активы и создает государственные компании по их управлению. Другие страны практикуют выкуп плохих долгов у частных банков (в отдельных случаях - на условиях обратного выкупа), а затем компенсируют недостаток капитала за счет государственных средств, что позволяет избежать полной национализации банков. В ходе текущего мирового финансового кризиса в ряде стран используется схема с предоставлением государственных гарантий по плохим активам, но ее эффективность по сравнению с другими подходами пока еще не доказана. Опыт показывает, что конкретный набор инструментов, используемых для выхода из кризиса, не столь важен. Важно то, насколько последовательно используемая политика позволяет реализовать основные принципы: признание плохих долгов и ликвидацию их в комплексе с рекапитализацией.

В России на сегодняшний день проблеме ликвидации плохих долгов пока еще не уделялось должного внимания. В то же время наблюдается ускорение темпа роста просроченных кредитов. В связи с этим для повышения эффективности государственной политики по предоставлению поддержки банкам необходимо провести оценку потенциальных потерь в банковском секторе. Изучение международного опыта наверняка поможет создать инструменты по стимулированию банков к ликвидации плохих долгов.

ЭКОНОМИЧЕСКИЙ КРИЗИС И НОРМАТИВНОЕ РЕГУЛИРОВАНИЕ БАНКОВ

В период финансового кризиса повышается роль и ответственность государственного регулирования экономикой, в частности денежно-кредитного. Предлагается рассмотреть использование обязательных экономических нормативов банков как одного из дополнительных инструментов денежно-кредитной политики, который одновременно применяется и в пруденциальном банковском надзоре.

Одним из методов регулирования и надзора за функционированием банков являются экономические нормативы (их соблюдение контролируется через банковскую отчетность), которые "в целях обеспечения устойчивости кредитных организаций Банк России может устанавливать..." банкам согласно ст. 62 Федерального закона от 10.07.2002 N 86-ФЗ "О Центральном банке Российской Федерации (Банке России)".

Экономические нормативы широко применяются во всем мире, но ни в одной стране нет такого широкого спектра и большого количества нормативов, как в России. Так, например, в Японии утверждаются нормативы, регулирующие достаточность собственного капитала, ликвидность активов, предоставление крупного кредита и выплату дивидендов. В Германии регулируются достаточность собственного капитала, ликвидность и предоставление крупных кредитов (см.: Мамонова И.Д. Основные направления повышения эффективности банковского надзора в России. М.: Финансы и статистика, 2003. С. 108 - 109). Причем в России вместо одного общего норматива ликвидности, как в развитых странах, действуют сразу три: Н2, Н3, Н4; по кредитным рискам - четыре: Н6, Н7, Н9.1, Н10.1.

Экономическим нормативам дана характеристика в названном выше Законе в ст. ст. 62 - 72 гл. X "Банковское регулирование и банковский надзор", а в ст. 35 гл. VII "Денежно-кредитная политика" эти нормы не названы в списке основных инструментов денежно-кредитного регулирования, хотя присутствовали в ст. 13 "Денежно-кредитное регулирование" Закона РСФСР от 02.12.1990 N 394-1 "О Центральном банке РСФСР" (названная статья утратила силу с редакции этого Закона от 26.04.1995).

Одна из основных задач нормативов - лимитирование кредитной экспансии коммерческих банков, что при излишнем ограничении может вызвать нехватку денег в экономике.

Обязательные экономические нормативы имеют денежно-кредитную экономическую сущность.

Данные нормативы являются относительными (процентными), кроме перечня видов имущества в неденежной форме, которое может быть внесено в оплату уставного капитала. Это следующие нормативы:

- предельный размер имущественных (неденежных) вкладов в уставный капитал кредитной организации;

- максимальный размер риска на одного заемщика или группу связанных заемщиков;

- максимальный размер крупных кредитных рисков;

- нормативы ликвидности кредитной организации;

- нормативы достаточности собственных средств (капитала);

- размеры валютного, процентного и иных финансовых рисков;

- минимальный размер резервов, создаваемых под риски;

- нормативы использования собственных средств (капитала) кредитной организации для приобретения акций (долей) других юридических лиц;

- максимальный размер кредитов, банковских гарантий и поручительств, предоставленных кредитной организацией (банковской группой) своим участникам (акционерам).

Значение экономических нормативов настолько велико, что представляется целесообразным рассмотреть эти нормы не только как инструмент "обеспечения устойчивости кредитных организаций", а значительно шире - в плане влияния обязательных экономических нормативов на эффективность работы банков и, главное, как инструмент государственной денежно-кредитной политики на экономику России в целом.

С 01.04.2004 действует Инструкция Банка России от 16.01.2004 N 110-И "Об обязательных нормативах банков" (в статье рассматриваются нормативы, регулируемые этим документом), которая существенно отличается от старой, отмененной Инструкции Банка России от 01.10.1997 N 1 "О порядке регулирования деятельности банков". С 18 до 10, а затем до 9 сократилось число обязательных нормативов, определяемых новой Инструкцией, с сохранением прежней нумерации и названий нормативов и с некоторым изменением методики расчетов и предельных значений двух нормативов Н2 и Н3, зато сама Инструкция увеличилась в объеме почти в полтора раза, вероятно, за счет предусмотренных новым документом положений, которые, по оценке Банка России, будут препятствовать применению кредитными организациями схем по искусственному приведению этих параметров в соответствие с обязательными экономическими нормативами, что раньше делалось в конце месяца.

Величина капитала является базой для расчета большинства экономических нормативов в связи с использованием его расчетной величины при исчислении большинства прочих относительных нормативов, когда капитал фигурирует в числителе или знаменателе расчетной формулы этих норм и, таким образом, является одной из нескольких (чаще всего двух) величин, определяющих значение норматива.

Относительные, "дробные" нормативы определяются соотношением в разнообразном сочетании групп (устанавливаются пропорции и взаимозависимость) активов и пассивов, активов и активов, пассивов и пассивов, где в числителе или знаменателе чаще всего фигурирует расчетная величина капитала. Капитал банка, используемый при расчете экономических нормативов, в соответствии с Положением Банка России от 10.02.2003 N 215-П "О методике определения собственных средств (капитала) кредитных организаций", определяется как сумма основного и дополнительного капитала, уменьшенная на целый ряд сумм, например допущенных убытков.

Если вычитание из собственных средств убытков и некоторых других корректировок вполне оправданно, то вызывает сомнение целесообразность уменьшения капитала на целый ряд других активов банка. Например, расчетное уменьшение капитала за счет недосозданных резервов на возможные потери по ссудам и под другие возможные потери. Это представляется дополнительным, двойным "наказанием" за недосоздание резервов, кроме собственно санкций, применяемых к банкам за создание резерва в размере меньшем, чем предусмотрено нормами.

Уменьшение собственных средств за счет определенных корректировок суммы капитала ухудшает значения большинства обязательных экономических нормативов вплоть до критического (максимального или минимального) уровня; при этом величина собственных средств находится в числителе или знаменателе расчетных формул нормативов.

Норматив достаточности собственных средств (капитала) банка Н1 регулирует (ограничивает) риск несостоятельности банка и определяет требования по минимальной величине собственных средств банка, необходимых для покрытия кредитного и рыночного рисков. Норматив достаточности капитала Н1 ограничивает объем активных операций в зависимости от капитала. Норматив стимулирует увеличение капитала банка, что позволяет расширить объем активных операций, а также улучшить качество активов: чем менее рискованные активы, тем большую их сумму может аккумулировать банк в пределах Н1.

Норматив достаточности капитала банка определяется как отношение размера капитала банка и суммы его активов, взвешенных по уровню риска.

Минимально допустимое числовое значение норматива Н1 установлено в зависимости от размера собственных средств (капитала) банка: для банков с размером капитала не менее суммы, эквивалентной 5 млн евро, - 10%; для банков с размером собственных средств менее суммы, эквивалентной 5 млн евро, - 11%.

Дифференциация нормативов стимулирует укрупнения и слияния банков, так как предельно допустимые значения для банков с капиталом выше суммы, эквивалентной 5 млн евро, ниже, чем для малых и средних банков.

В целях контроля над состоянием ликвидности банка, т.е. его способности обеспечить своевременное и полное выполнение своих денежных и иных обязательств, вытекающих из сделок с использованием финансовых инструментов, установлены нормативы ликвидности, которые регулируют риски потери банком ликвидности и определяются как отношение между активами и пассивами с учетом сроков, сумм и типов активов и пассивов, других факторов, а также отношение его ликвидных активов (наличных денежных средств, требований до востребования, краткосрочных ценных бумаг, других легкореализуемых активов) и суммарных активов.

Норматив мгновенной ликвидности банка Н2 ограничивает риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме пассивов по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном Банком России.

Для выполнения норматива требуется, в основном, "замораживание" соответствующих сумм денег на корсчетах в Банке России и кредитных организаций развитых стран, а также в кассе банка, что сокращает активные операции банка, так как данные средства практически не приносят дохода. Норматив также стимулирует сокращение пассивов до востребования. Снижение предельно допустимого значения норматива позволяет расширять активные операции.

Минимально допустимое числовое значение норматива Н2 установлено с 01.04.2004 в размере 15% (уменьшение с 20%).

Либерализация Н2 и других нормативов ликвидности произведена Банком России Указанием от 31.03.2008 N 1991-У. При этом коммерческие банки получили возможность принимать решение об учете в знаменателе расчетной формулы соответствующих корректировок по обязательствам банка с целью оптимизации фактических значений нормативов.

Норматив текущей ликвидности банка Н3 регулирует риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме пассивов по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) с соответствующими сроками исполнения обязательств, определяемую в порядке, установленном Банком России.

Для выполнения норматива необходимо поддержание соответствующей структуры активов и пассивов, приобретение необходимых сумм ликвидных, поэтому и низкодоходных активов, что снижает прибыльность банка.

Минимально допустимое числовое значение норматива Н3 установлено в размере 50% (снижение с 70%). Уменьшение норматива способствует увеличению активных операций, как и снижение Н2, т.е. в этих случаях Банк России несколько смягчает нормативные требования.

Норматив долгосрочной ликвидности банка Н4 ограничивает риск потери банком ликвидности в результате размещения средств в долгосрочные активы и определяет максимально допустимое отношение кредитных требований банка с оставшимся сроком до даты погашения свыше 1 года к собственным средствам банка и обязательствам с оставшимся сроком до даты погашения свыше 1 года, скорректированным на величину минимального совокупного остатка средств по счетам со сроком исполнения обязательств до 365 календарных дней и счетам до востребования физических и юридических лиц (кроме кредитных организаций), определяемую в порядке, установленном эмиссионным банком.

Увеличение максимально допустимого значения позволило бы банку наращивать объем активных операций, в том числе инвестиций; аналогичный эффект (здесь и во всех нормативах, где капитал фигурирует в числителе или знаменателе расчетных формул) вызвал бы отказ от уменьшения расчетной величины капитала на упоминавшиеся выше корректировки.

Норматив максимального размера риска на одного заемщика или группу связанных заемщиков Н6 регулирует (ограничивает) кредитный риск банка в отношении одного заемщика или группы связанных заемщиков и определяет максимальное отношение совокупной суммы кредитных требований банка к заемщику или группе связанных заемщиков к капиталу банка.

Норматив лимитирует кредитные операции банка, не позволяя среднему банку обслуживать крупного клиента и группу связанных заемщиков в части выдачи крупных (относительно капитала) ссуд.

Предельно допустимое значение норматива не изменилось, однако фактически имеет место ужесточение норматива за счет корректировки методики его расчета. В совокупную сумму ссудных требований кредитной организации к банку-заемщику теперь дополнительно включается величина средств на корреспондентских счетах банка-кредитора в каждой из кредитных организаций-контрагентов, что уменьшает возможности кредитования банком-кредитором банка-заемщика и активные операции в целом. Тем более остатки на корреспондентских счетах не являются ссудой в чистом виде (по ним могут и не начисляться проценты, что обязательно для ссуды), а чаще используются для межбанковских расчетов.

Таким образом, ужесточение Н6 через методику расчета подрывает не только межбанковский кредитный рынок, но и систему расчетов по корреспондентским счетам, делая последнюю неконкурентоспособной по отношению расчетов через Банк России.

Норматив максимального размера крупных кредитных рисков Н7 регулирует (ограничивает) совокупную величину крупных кредитных рисков банка и определяет максимальное отношение совокупной величины крупных кредитных рисков и размера собственных средств банка.

Норматив ограничивает кредитные операции в отношении суммарной величины крупных кредитов (каждая ссуда - свыше 5% капитала).

Норматив максимального размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам), Н9.1 регулирует (ограничивает) кредитный риск банка в отношении участников (акционеров) банка и определяет максимальное отношение размера кредитов, банковских гарантий и поручительств, предоставленных банком своим участникам (акционерам), к собственным средствам банка.

Норматив ограничивает кредитование участников (акционеров) банка, которые часто являются надежными и выгодными клиентами, формирующими доходную и, главное, ресурсную базу банка и обеспечивающими востребованность размещения кредитов банка.

Норматив совокупной величины риска по инсайдерам банка Н10.1 регулирует (ограничивает) совокупный кредитный риск банка в отношении всех инсайдеров, к которым относятся физические лица, способные воздействовать на принятие решения о выдаче кредита банком. Норматив Н10.1 определяет максимальное отношение совокупной суммы кредитных требований к инсайдерам к капиталу банка.

Иногда инсайдеры также являются важнейшими клиентами банка, поэтому этот норматив подобно Н9.1 ограничивает активные операции.

Норматив использования собственных средств банка для приобретения акций (долей) других юридических лиц Н12 регулирует (ограничивает) совокупный риск вложений банка в акции (доли) других юридических лиц и определяет максимальное отношение сумм, инвестируемых банком на приобретение акций (долей) других юридических лиц, к капиталу банка.

Норматив Н12 конкретно регламентирует (ограничивает) именно инвестиционную деятельность банка максимально допустимым значением вложения в акции, приобретенные для инвестирования (исключая суммы, уменьшающие расчетный показатель собственных средств) и частично для перепродажи в отношении к капиталу банка.

Здесь риск вложения в акции (доли) лимитирован Банком России в части инвестирования в акции (доли) дочерних и зависимых юридических лиц во второй раз - впервые через корректировки уменьшения капитала, что представляется чрезмерным.

Повышение максимально допустимых значений Н12 позволило бы увеличить инвестиции банка в реальный сектор экономики России.

Банки используют разнообразные схемы, позволяющие им не превышать предельно допустимые значения обязательных экономических нормативов. Чаще всего используется искусственное увеличение капитала (например, за счет ссуд, выдаваемых самими банками), что одновременно "улучшает" значения обязательных экономических нормативов, где в числителе или знаменателе фигурируют собственные средства, в первую очередь Н1 - норматив достаточности капитала. Для соблюдения нормативов ликвидности банки практикуют взаимное открытие корреспондентских счетов. В целях выполнения норматива риска на одного заемщика или группу связанных заемщиков - Н6 банк может предоставлять ссуды подставным фирмам, переводящим затем деньги конечному получателю, у которого есть уже ссудная задолженность в этом банке.

Банк России достаточно часто вносит коррективы и дополнения в соответствующие редакции нормативных актов, регламентирующих обязательные экономические нормативы, адекватно и активно реагируя на изменения на финансовых рынках. Это корректировки "пороговых" значений (последний пример - нормативы Н2, Н3), методики расчета (капитал), перевод нормативов из обязательных в оценочные и обратно (отмененный норматив Н11 - максимальный размер привлеченных вкладов населения). Это введение новых норм как отклик на конкретные изменения в банковской сфере. Так, недействующий норматив Н14 - норматив ликвидности по операциям с драгметаллами - установлен с активизацией российских банков на рынке драгоценных металлов.

Для повышения надежности кредитных учреждений Банк России с течением времени может ужесточать требования к исполнению банками экономических нормативов как изменением методики расчетов, так и предельно допустимых значений или, напротив, осуществлять либерализацию, например снижение двух нормативов ликвидности с 01.04.2004. Сокращение числа обязательных экономических нормативов также благотворно влияет: а) на активные операции банков, включая инвестиционную деятельность, в частности, освобождая от лимитирования нормативами некоторых операций банков; б) на снижение "зарегулированности" банковского сектора в целом.

Радикальное сокращение обязательных экономических нормативов Банк России произвел с 01.04.2004.

Отменен норматив Н8 - максимальный размер риска на одного кредитора (вкладчика), который лимитировал привлечение банком средств одного или связанных между собой клиентов (в отношении к капиталу). Кроме того, норматив Н8 несколько ограничивал конкуренцию между кредитными учреждениями, так как не позволял малому или среднему банку осуществлять расчетно-кассовое обслуживание крупного клиента.

Ликвидирован норматив Н9 - максимальный размер кредитного риска на одного акционера (участника), ограничивающий кредитование одного крупного акционера (участника).

Следующий недействующий норматив - Н10 - максимальный размер кредитов и займов, предоставленных своим инсайдерам, а также гарантий и поручительств, выданных в их пользу. Лимитировал кредитование одного крупного инсайдера и связанных с ним лиц.

Очередной отмененный норматив - Н11 - максимальный размер привлеченных во вклады средств населения в отношении к собственным средствам. Значение этого норматива для большинства банков было очень велико, ибо деньги населения являются стабильнейшим, а для многих кредитных учреждений основным источником кредитных ресурсов. Ряд банков из-за этого ограничения не могли увеличить (возможно, на более выгодных для граждан условиях) прием средств населения во вклады, что могло быть одной из причин хранения на руках наличных денег, особенно иностранной валюты.

Недействующий норматив - Н11.1 - максимальный размер обязательств банка перед нерезидентами: банками и финансовыми организациями (также в отношении к капиталу); ограничивал увеличение сумм обязательств российских банков перед зарубежными кредитными и финансовыми учреждениями.

Ликвидированный норматив Н12.1 ограничивал инвестиции банка в доли (акции) других юридических лиц к капиталу - приобретение акций (долей) одного юридического лица из круга клиентов, в отношении которых рассчитывался норматив Н12.

Отмененный норматив риска собственных вексельных обязательств Н13 лимитировал в отношении к капиталу банка привлечение средств клиентов под собственные векселя и банковские акцепты с учетом 50% забалансовых обязательств банка из индоссамента векселей, авалей и вексельного посредничества. Норматив Н13 введен Письмом Банка России от 20.08.1996 N 315 как реакция монетарных властей на значительные объемы выписки и насыщение денежного оборота банковскими векселями. Максимально допустимое значение норматива с баланса на 01.10.1996 устанавливалось 200%, с 01.03.1997 - 100%. Объем векселей банков в обращении на 01.12.1997 соответствовал приблизительно 10% денежной массы М2; за счет выписки векселей банковская система на 01.01.1998 сформировала 4,4% привлеченных ресурсов. Однако введение норматива Н13 и его быстрое ужесточение в 2 раза, по мнению экспертов, практически не повлияло на объемы выпуска векселей в обращение, а главная причина проведенной операции видится не в заботе об устойчивости банков, а в стремлении сделать процессы выписки векселей более контролируемыми. Тем более банковские векселя - наиболее ликвидные векселя, являются суррогатом денег, и их выпуск в оборот осуществляется без регистрации и близок эмиссии базовых денег - монополии эмиссионного банка.

Недействующий норматив Н 14 - норматив ликвидности по операциям с драгметаллами - ограничивал активные операции с драгоценными металлами в физической форме.

Далее Указанием Банка России от 18.02.2005 N 1549-У ликвидирован норматив Н5. Норматив общей ликвидности банка Н5 регулировал (ограничивал) общий риск потери банком ликвидности и определял минимальное отношение ликвидных активов к суммарным активам банка. Для выполнения норматива требовалось приобретение необходимых сумм достаточно ликвидных активов в отношении уже к суммарным активам (за вычетом обязательных резервов). Минимально допустимое числовое значение норматива Н5 было определено в размере 20%. Может быть, имело бы смысл, напротив, оставить этот обобщающий норматив вместо трех норм ликвидности Н2 - Н4: мгновенной, текущей и долгосрочной.

При ужесточении нормативов в большинстве случаев сокращается спрос и предложение денег экономике, кредитные ресурсы и активные операции банков. К примеру, уменьшение максимально допустимого значения норматива Н12 с баланса банка на 01.07.1996 с 45 до 35% на 01.10.1996 и до 25% с 01.01.1997 при прочих равных условиях почти в 2 раза в течение полугода сократило возможность вложения собственных средств банка в акции (доли) других юридических лиц. В то же время устойчивость банковской системы должна укрепляться как следствие стабилизации и роста экономики России, в частности, при активизации банковской деятельности, регулирование которой должно предполагать не только достижение надежности, но и стимулирование эффективности функционирования кредитной системы и инвестиционной активности банков.

Напротив, существующие предельно допустимые значения экономических нормативов, а также методика расчета капитала, думается, не стимулируют, а лимитируют активные операции банков, ограничивают предложение денег, что является составной частью современной денежно-кредитной политики России. Причем ужесточение допустимых значений нормативов (или изменение методики расчета в этом направлении) происходит порой в очень сжатые сроки и часто в кратное число раз, а либерализация, напротив, проводится медленно и плавно.

Понятно и в некоторой степени оправданно стремление Банка России к достижению международных стандартов. К примеру, взвешивание риска по категориям банковских активов, используемое при расчете норматива Н1, более или менее соответствует принципам Базельского соглашения. Однако от этих стандартов достаточно далека сама банковская система России.

Сумма активов банков напрямую зависит от предложения денег, уровня монетизации ВВП. При сжатой, недостаточной для развития экономики денежной массе, низком уровнях монетизации ВВП банкам просто не из чего формировать свои активы и пассивы из-за нехватки в обращении национальных денег. Отчасти по этой причине банки все большую часть своих активов формируют в иностранной валюте, пытаются расти за счет инвалютных активов, что вместе с тем является и признаком долларизации. Обязательные экономические нормативы, выполняя важные регулирующие функции, в то же время, особенно при завышенных предельно допустимых значениях, стерилизуют (связывают) часть денежной массы, сокращают ее активную составляющую через ограничение операций банков.

Учитывая изложенное, следует считать обязательные экономические нормативы инструментом государственной денежно-кредитной политики, сдерживающим экспансию (активные операции) банков, включая инвестиции, стимулирующими рост их капитала, а также средством пруденциального банковского надзора (через отчетность банков).

В то же время обязательные экономические нормативы можно отнести к дополнительным инструментам денежно-кредитного регулирования с известной долей условности. При высоком влиянии как метода пруденциального надзора их эффективность как инструмент денежно-кредитной политики ограничена и ее трудно отследить (оценить), они изменяются редко, т.е. не считаются методом быстрого реагирования, являются методом специфического, избирательного действия.

Обязательные экономические нормативы не служат для оперативного управления банковской ликвидностью при кризисных ситуациях, поэтому их использование во время финансовых потрясений представляется нецелесообразным. Корректировка нормативов может привести, например, к увеличению ликвидности и активизации банковской деятельности в целом и одновременно к ослаблению банковского надзора или наоборот, что не отвечает принципам антикризисного регулирования.

ПРИЧИНЫ ВОЗНИКНОВЕНИЯ ФИНАНСОВО-ЭКОНОМИЧЕСКИХ КРИЗИСОВ

Мировой финансово-экономический кризис заставил многих задуматься о его причинах, необходимых мерах по его предотвращению и о путях развития мировой экономики.

Действительно, "эпоха благоденствия" длилась почти 30 лет и сопровождалась практически постоянным экономическим ростом с неглубокими и краткосрочными рецессиями. Целое поколение людей в западных странах не видело сколько-нибудь серьезных экономических потрясений. Наоборот, уровень жизни, доходов и благосостояния постоянно рос. Тем более неожиданным оказался нынешний кризис, начавшийся с небольшого по мировым масштабам локального кризиса ипотечных закладных и приведший к крупнейшему падению ВВП во всех развитых странах. В чем же причина? Почему современные методы стимулирования экономики для обеспечения постоянного устойчивого роста не сработали?

В данной статье мы предлагаем читателям проанализировать некоторые данные по развитию американской экономики за последние 30 - 50 лет и сделать выводы о состоятельности современных принципов американской экономической теории борьбы с рецессией. Мы приведем данные по бизнес-циклам в США за последние 150 лет и рассмотрим в динамике показатели задолженности домохозяйств, бизнеса и государственного сектора, а также попытаемся оценить динамику эффективности американской экономики.

Экономические циклы

Как известно, мировая экономика и экономика отдельных стран с рыночной системой отношений развивается в соответствии с экономическими циклами (Economic Cycle), или бизнес-циклами (Business Cycle). При этом выделяют три основные фазы:

рецессия (Recession) - снижение деловой активности, падение производства, уровня занятости и доходов;

восстановление (Recovery) - подъем экономической активности, рост рыночной конъюнктуры, увеличение выпуска после его падения, имевшего место в период рецессии, до прежнего уровня;

развитие (Expansion) - продолжение роста экономики после стадии восстановления, как правило, до достижения нового максимума выпуска, превосходящего достигнутый в предыдущем цикле; стадия expansion иногда может включать несколько циклов, которые в этом случае именуются циклами роста (growth cycles).

Несмотря на значительное количество исследований по проблеме цикличности, до сих пор нет единого понимания причин существования этого явления. Приведем лишь несколько объяснений.

1. Монетарное объяснение цикла.

Процесс цикличности объясняется как результат процессов в сфере обращения, т.е. если денежный поток (или спрос на товары, выраженный в деньгах) увеличивается, то торговля становится более оживленной, производство расширяется, цены растут. Когда денежный поток уменьшается, торговля ослабевает, производство сокращается, цены падают.

2. Психологические объяснения циклов.

Данное объяснение основано на взаимосвязи деловой активности со сменой настроений, переходом от массового оптимизма к пессимизму. Оптимизм и пессимизм рассматриваются в этих теориях в качестве факторов, влияющих на рост или падение вложений. В настоящее время есть достаточно серьезное подтверждение данной теории, если вспомнить историю с банкротством Lehman brothers, после объявления которого настроения потребителей и инвесторов резко изменились в худшую сторону, что в конечном счете и привело к глобальному мировому экономическому кризису.

3. Внешние причины возникновения циклов.

К внешним причинам, влияющим на циклы, относятся возникновение пятен на солнце, которые ведут к неурожаю и общему экономическому спаду, войны, революции и т.д.

4. Теория реального делового цикла.

Предполагается, что причиной макроэкономических колебаний могут быть шоковые изменения производительности в одном или нескольких секторах экономики, а в более широком смысле - шоковые изменения в технологии производства.

Рассмотренные теории имеют право на существование и в каждой есть примеры, их подтверждающие, основной же причиной экономических циклов считается несоответствие между совокупным спросом и совокупным предложением, между совокупными расходами и совокупным объемом производства. Следовательно, циклический характер развития экономики может быть объяснен либо изменением совокупного спроса при неизменной величине совокупного предложения (рост совокупных расходов ведет к подъему, их сокращение обусловливает рецессию), либо изменением совокупного предложения при неизменной величине совокупного спроса (сокращение совокупного предложения означает спад в экономике, его рост - подъем).

Каким же образом строится современная система борьбы со спадами в экономике или антицикличное регулирование?

Начиная с политики Ф. Рузвельта, все развитые страны Запада, как правило, применяют с определенными изменениями кейнсианские методы управления экономикой.

Основными направлениями макроэкономической политики кейнсианцы считают фискальную и денежно-кредитную политику. Рассмотрим их сущность.

Фискальная политика предполагает изменение ставки налога и социальных расходов государства. Если в экономике наблюдается недостаточность совокупных расходов, то:

снижается ставка налога;

увеличиваются расходы государства;

применяются оба метода одновременно.

Если в экономике существует избыточный уровень совокупных расходов, тогда правительству нужно предпринять следующие меры:

увеличение ставки налога;

сокращение расходов государства;

применение обоих методов одновременно.

Данные меры приводят к тому, что в первом случае увеличиваются располагаемый доход и соответственно потребительские расходы, а также расходы государства. Увеличение потребительских и государственных расходов обусловливает многократное повышение совокупного спроса (эффект мультипликатора). Во втором случае, наоборот, происходит сокращение государственных и потребительских расходов, что ведет к многократному сокращению совокупного спроса. В первом случае мы имеем дело со стимулирующей фискальной политикой, во втором случае - со сдерживающей.

Кредитно-денежная политика также направлена на управление совокупным спросом, но для этой цели используются финансовые механизмы. Ее основными инструментами являются:

операции на открытом рынке;

изменение резервной нормы;

изменение учетной ставки.

При помощи указанных инструментов государство регулирует предложение денег, процентную ставку, доступность кредита, инвестиционные расходы и расходы на товары длительного пользования (изменения экономических параметров перечислены в причинно-следственном порядке).

При недостаточности совокупных расходов государство должно проводить так называемую политику "дешевых" денег, которая направлена на увеличение массы денег в обращении и подразумевает:

покупку ценных бумаг;

снижение резервной нормы;

снижение учетной ставки.

В результате проведения перечисленных мер происходит удешевление кредита и облегчение доступа к нему, что в свою очередь является необходимым условием увеличения массы денег в обращении.

Если же в экономике уровень производства и занятости находится на уровне выше равновесного, то необходимо предпринять следующие шаги:

продажа ценных бумаг;

повышение резервной нормы;

повышение учетной ставки.

Такой набор мер получил название политики "дорогих" денег. Эта политика преследует цель подорожания кредита с тем, чтобы ограничить кредитование, массу денег в обращении и совокупный спрос.

Далее мы рассмотрим последствия применения данных мер на текущую макроэкономическую ситуацию США.

Экономические циклы в США

В США существует специальная неправительственная исследовательская организация - Национальное бюро экономических исследований (NBER - National Bureau of Economic Research), которая занята отслеживанием экономических циклов, определением их поворотных точек. При этом данное бюро определяет рецессию не как падение ВВП два квартала подряд, а как значительное падение в экономической деятельности, длящееся в течение нескольких месяцев и отражающееся в показателях ВВП, реальных доходах, занятости, промышленном производстве и розничных продажах. В таблице представлены усредненные данные этой организации по бизнес-циклам в США с середины XIX в.

Бизнес-циклы в США

| Длительность падения (месяц) |

Длительность роста (месяц) |

Циклы |

| Средние значения по всем циклам |

От пика до дна |

Предыдущее дно до данного пика |

Предыдущее дно до данного дна |

Предыдущий пик до данного пика |

| 1854 - 2001 гг. (32 цикла) 1854 - 1919 гг. (16 циклов) 1919 - 1945 гг. (6 циклов) 1945 - 2001 гг. (10 циклов) |

17 22 18 10 |

38 27 35 57 |

55 48 53 67 |

56 49 53 67 |

Как можно видеть из таблицы, во второй половине ХХ в. рецессии в бизнес-циклах становятся значительно короче, а фазы роста значительно длиннее. Действительно, с 1919 - 1945 гг. средняя длина рецессии составляла 18 месяцев, а фаза роста - 35 месяцев, а в послевоенной истории 10 месяцев и 57 месяцев соответственно.

Следует отметить, что в последние 20 лет было всего две рецессии, которые длились 8 месяцев, а фазы роста составляли сверхдлинные значения 120 и 73 месяца.

Казалось бы, экономическая теория борьбы со спадами в экономике путем ее стимулирования государственными расходами и низкой процентной ставкой оказалась крайне эффективной. С 1945 г. было лишь 202 месяца рецессии и более чем в три раза больше - 642 месяца подъема. Тем не менее рассмотрим ряд важных макроэкономических показателей.

Задолженность домохозяйств, бизнеса и государственного сектора в США

Обратимся к сведениям по задолженности домохозяйств, бизнеса и государственных органов в период с 1961 по 2009 г. по данным Federal Reserve System и сравним эти данные с ВВП за эти годы.

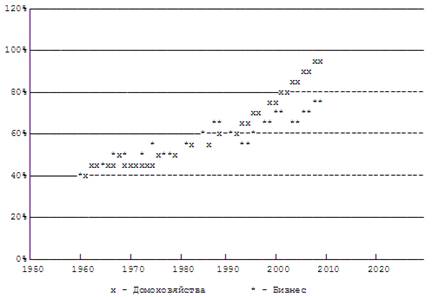

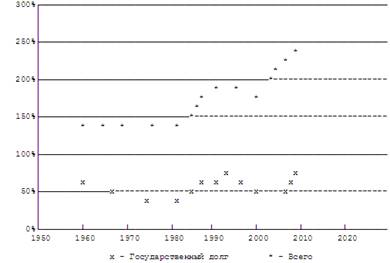

Мы сможем увидеть, что политика дешевых кредитов и высоких государственных расходов привела к тому, что в конце 2009 г. общая сумма кредитных средств превышает ВВП в 2,4 раза, государственный долг составляет 71% ВВП, долг домохозяйств - 95%, а задолженность бизнеса - 77% ВВП. При этом за последние 50 лет показатели задолженности домохозяйств и бизнеса относительно ВВП выросли практически в 2 раза (рис. 1).

Рис. 1Задолженность домохозяйств и бизнеса в США относительно ВВП с 1960 по 2009 г

Следует отметить, что относительный государственный долг постоянно колебался на уровне 40 - 70% к ВВП, но в последние два года резко прибавлял по 10% к ВВП ежегодно, общий относительный долг вырос в 1,7 раза (рис. 2).

г.

Рис. 2 Общий долг и государственный долг США относительно ВВП в период с 1960 по 2009

Эффективность экономики США

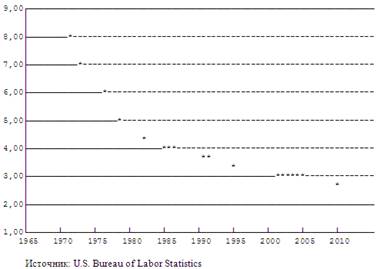

Для предприятий показателями эффективности их деятельности служат показатели рентабельности продаж, капитала и т.д., которые они пытаются улучшить. Это можно сделать либо за счет модернизации производства или внедрения новых технологий и продуктов, способствующих снижению себестоимости продукции и соответствующему повышению рентабельности продаж, либо за счет увеличения оборота, которое приводит к увеличению прибыли и повышению рентабельности капитала.

Для развитых стран характерны высокие затраты на труд, поэтому для оценки эффективности экономики США мы предлагаем соотнести показатели ВВП и заработной платы на одного работника. Мы исходим из логичного предположения, что в случае инновационного развития экономики и внедрения новых технологий происходит рост производительности труда при условно постоянных затратах на труд, т.е. соотношение ВВП на одного работника к заработной плате на одного занятого должно расти.

Рассмотрим, как с 1970 г. менялись показатели по ВВП и заработной плате работников промышленности за 1 ч работы (рис. 3).

Рис. 3 Эффективность труда в США в период с 1970 по 2008 г.

Как видно из рис. 3, эффективность труда постоянно снижалась и за 40 лет снизилась почти в три раза. Это очередное свидетельство того, что экономический рост в последнее время поддерживается не за счет развития новых технологий, повышения производительности труда, качественных прорывов в научной сфере, а за счет стимулирования потребления при помощи заемных средств как государственного сектора, так и частных домохозяйств.

Естественно, что в нынешней ситуации даже небольшая рецессия может привести к катастрофическим последствиям, т.е. банкротствам домохозяйств, банков и компаний. Это произойдет вследствие ряда процессов, которые сопутствуют кризису: падение объемов продаж у компаний, увеличение безработицы и соответствующий рост невозвратных кредитов. Допустить это руководство США, конечно, не может, поэтому государственные расходы в настоящее время не уменьшаются, так как их снижение незамедлительно приведет к спаду в экономике.

Однако мы наблюдаем явно расходящийся процесс. Государственный долг США растет уже в геометрической пропорции, и если бы не уверенность инвесторов в надежности США как заемщика, то кризис наступил бы уже давно. Например, кризис в Аргентине в 2001 г. разразился, когда государственный долг был порядка 50% ВВП. Фактически США занимают у внутренних и внешних инвесторов все большее количество средств и банально "проедают" их.

Насколько долго продлится данная ситуация, неизвестно. Ее можно сравнить с миной времен Великой Отечественной войны: со временем металл подвергается коррозии, но взорваться она может и завтра, и через 20 лет. Все зависит от поведения участников мировой экономики. Любое крупное событие, которое инвесторы могут счесть как психологически переломное (например, дефолт какой-либо страны или банкротство крупного банка и т.д.), приведет к панике и с учетом размеров кредитного "пузыря" к экономическому взрыву. Все это является следствием порочной практики стимулирования спроса низкой процентной ставкой и государственными расходами, значительно превышающими государственные поступления.

Экономика в условиях низкой процентной ставки становится неэффективной, поскольку даже низкорентабельные проекты считаются выгодными. Это, с одной стороны, лишает бизнес стимула к инновационному развитию, к существенной модернизации производства и повышению рентабельности, а с другой - поощряет население активно брать кредиты и получать "все и сразу", что приводит к перегреву спроса и надуванию кредитного "пузыря".

Таким образом, можно сделать вывод, что кейнсианская парадигма уже устарела. Методы данной экономической теории привели к экономическому тупику, в котором помимо США оказались практически все развитые страны. Грубое вмешательство в естественные процессы экономических циклов, искусственное увеличение фаз роста и борьба с "рецессией" как панацея от всех бед привели в итоге к взрывоопасной ситуации, грозящей гибелью всей мировой экономики.

|