ОГЛАВЛЕНИЕ

Введение

1. Социально-экономическая сущность и необходимость финансов

1.1 Возникновение финансов, их сущность и функции

1.2 Сферы и звенья финансовой системы

2. Государственный бюджет как важнейшее звено финансовой системы

2.1 Социально – экономическая сущность государственного бюджета и его структура

2.2 Анализ структуры доходов и расходов государственного бюджета Республики Беларусь

3. Роль государственного бюджета в регулировании экономики

4. Методическое обеспечение подготовки и чтения лекции на тему «Финансовая система Республики Беларусь»

4.1 Программная аннотация

4.2 Методическая разработка лекции на тему: «Финансовая система Республики Беларусь»

4.3 Хрестоматия

4.4 Контрольные вопросы

4.5 Задачи и упражнения

4.6 Проблемные вопросы

4.7 Основные понятия и категории

4.8 Список рекомендуемой литературы

Заключение

Список использованной литературы

ВВЕДЕНИЕ

Надежная финансовая система является стержнем в развитии и успешном функционировании рыночной экономики и необходимой предпосылкой роста и стабильности экономики в целом. Эта система является основой, мобилизующей и распределяющей сбережения общества и облегчающей его повседневные операции. Хотя структурный переход от централизованно планируемой и контролируемой системе к экономике, функционирующей в соответствии с рыночными принципами, включает в себя многие элементы, самое важное - создать надежную финансовую систему. После того, как создана надежная финансовая система, могут развиваться рынки денег и капитала, особенно первичный и вторичный рынки национальных государственных ценных бумаг.

В последние годы вопросам создания надежной финансовой системы и проведения государственной финансовой политики посвящается значительное количество публикаций. Однако единства по теоретическим аспектам этого вопроса не достигнуто.

Так, западные крупные экономисты не дают четкого определения финансовой политики. С. Фишер, Р. Дорнбуш и Р.Шмалензи не выделяют финансовую политику как самостоятельное понятие. В то же время они подходят к исследованию данной темы, расширяя определение фискальной политики. Аналогично рассматривают указанную проблему и некоторые другие представители зарубежных экономических школ. В частности К. Р. Макконнелл и С. Л. Брю совмещают понятия финансово-бюджетной и фискальной политики, определяя их как изменения, вносимые правительством в порядок государственных расходов и налогообложения, направленные на обеспечение полной занятости и не инфляционного национального продукта.

Реклама

Целью

дипломной работы является раскрытие сущности и структуры современной финансовой системы экономики Республики Беларусь и тенденции ее развития. Цель исследования определяет постановку следующих задач

:

- раскрыть сущность понятий финансов и финансовой системы;

- охарактеризовать сферы и звенья финансовой системы;

- дать полную характеристику государственному бюджету как главному звену финансовой системы Республики Беларусь;

- проанализировать структуру доходов и расходов государственного бюджета Республики Беларусь;

- раскрыть роль государственного бюджета в регулировании экономики.

Методами

исследования данной работы являются общенаучные методы исследования, такие как диалектика, анализ и синтез, сравнение, системный подход, специальные способы и приемы бухгалтерского учета и экономического анализа.

Объектом исследования является

экономика Республики Беларусь.

Предметом исследования

– финансовая система Республики Беларусь.

Теорико-методологической основой дипломной работы послужили труды следующих авторов: Фисенко М.К., Мысляева И.М., Зубко Н.М., Дробозина Л.А.

Дипломная работа состоит из введения, четырех глав, заключения, списка использованной литературы и приложений. Первая глава содержит теоретические сведения о социально-экономической сущности финансов и их необходимости, вторая – о состоянии государственного бюджета Республики Беларусь, а также проведен анализ структуры его доходов и расходов. В третьей главе содержится вывод о роли государственного бюджета в регулировании экономики на основе проведенного анализа. В четвертой главе представлено методическое обеспечение подготовки и чтения лекции на тему «Финансовая система Республики Беларусь».

1. СОЦИАЛЬНО – ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ И НЕОБХОДИМОСТЬ ФИНАНСОВ

1.1

Возникновение финансов, их сущность и функции

В рыночном хозяйстве многообразные и сложные взаимосвязи общественного воспроизводства опосредуются деньгами. В процессе создания, распределения и использования валового внутреннего продукта деньги обособляются от обращения товаров и совершают относительно самостоятельное движение, образуя, во-первых, денежное обращение и, во-вторых, фонды денежных средств хозяйственных звеньев, населения и государства. В зависимости от источников образования и характера функционирования, назначения и методов использования денежные фонды принимают формы финансов и кредита.

Реклама

В повседневном обиходе финансы отождествляют с деньгами. Однако финансы это не деньги и не вещи. Вэкономической науке под финансами понимают систему экономических отношений, связанных с образованием, распределением и использованием фондов денежных средств [22, с. 216].

Финансовая наука длительное время рассматривала категорию «финансы» упрощенно, как некую сумму денежных средств, используемых государством и другими участниками денежных отношений.

Российская дореволюционная наука определяла финансы как совокупность средств, необходимых для удовлетворения потребностей различных общественных групп. В СССР под финансами понимались денежные ресурсы, сосредоточиваемые в распоряжении Советского государства для осуществления его хозяйственно-организационной и культурно-воспитательной функций, а также функций охраны социалистической собственности и обороны страны.

С научной точки зрения сведение финансов к денежным средствам неправомерно, так как под финансами, по мнению большинства экономистов, необходимо понимать экономические (денежные) отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств.

Большинство экономистов считают, что финансы возникли в условиях регулярного товарно-денежного обращения в связи с развитием государств и его потребностей в ресурсах [41, с.3].

Финансы — категория историческая, так как имеют стадию возникновения и развития. Они появились одновременно с возникновением государства и изменялись вместе с ним.

В период средневековья большая часть потребностей государства удовлетворялась путем установления различного рода натуральных повинностей и сборов. Денежное же хозяйство было небольшим и ограниченным. Общегосударственный фонд денежных средств (бюджет) также был небольшим, основная его часть (2/3) расходовалась на военные цели. Какого-либо практического воздействия на экономику такой бюджет оказать не мог.

Позднее формирование и использование бюджета стало носить устойчивый и системный характер. Стали возникать системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

На протяжении многих столетий в государствах обозначились четыре устойчивых направления расходов денежных средств: на военные цели, управление, поддержание тех или иных сфер экономики, социальны нужды. Более определенной и устойчивой стала система формирования государственных доходов. На смену натуральным податям пришли налоги в денежной форме. Вместе с тем этому историческому периоду была свойственна узость финансовой системы, поскольку она состояла из одного звена — бюджетного, а количество финансовых отношений было ограничено и все они были связаны с формированием и использованием бюджета.

Для государственных финансов стран с рыночной экономикой был характерен быстрый рост расходов, что обусловлено, прежде всего, милитаризацией экономики. В конце XIX в. почти во всех странах затраты государства на военные цели, рост государственного долга и процентов по нему составляли свыше 2/3 всех государственных расходов. Крупные средства направлялись также на содержание государственного аппарата: парламента, министерств и ведомств, полиции, тюрем и др. Основным источником доходов государства были налоги, преимущественно косвенные.

Резкое развитие финансовых отношений произошло в XX в., особенно после Второй мировой войны. Объемы государственных бюджетов стали выражаться в миллиардах национальных валют. Во всех странах произошло огосударствление крупной части национального дохода (от 30 до 50%). Располагая огромными фондами денежных средств, государства стали оказывать существенное воздействие на процесс воспроизводства. Расширилась сфера финансовых отношений. Государство стало аккумулировать не только ресурсы бюджетной системы, но и многочисленных внебюджетных фондов.

Значительное развитие получили финансы предприятий различных форм собственности. В развитых зарубежных странах основной организационно-правовой формой стали акционерные общества [29, с.18].

Необходимо отметить, что в структуре государственных расходов после Второй мировой войны произошли существенные изменения. Несмотря на огромный рост расходов на милитаризацию (особенно в США), удельный вес этих затрат по сравнению с концом XIX и началом XX в. снизился, существенно увеличились удельный вес и абсолютные суммы расходов на социальные цели (образование, здравоохранение, социальное обеспечение). Демократизация общественной жизни в условиях развитой рыночной экономики привела к тому, что в ряде малых стран Западной Европы (Швеция, Норвегия и др.) затраты на социальные цели стали одними из главных, отсюда возникло понятие «шведская модель социализма».

Значительное развитие получили расходы, связанные с вмешательством государства в экономику. Это выразилось в том, что возросли государственные капитальные вложения, направляемые в электроэнергетику, угольную, газовую и другие отрасли промышленности, на поддержку сельского хозяйства — одни из самых опекаемых отраслей экономики. В наиболее развитых странах за счет государственных средств была создана атомная промышленность. Резко увеличился государственный сектор экономики. С целью повышения занятости населения и сокращения безработицы правительства выдавали предпринимателям, расширяющим производство, субсидии для капиталовложений. Значительно повысились затраты на развитие научно-технологического прогресса (до 50—70 % общей суммы расходов на эти цели). Государство начало активно помогать монополиям своей страны в острой конкурентной борьбе на рынке, предоставляя экспортным фирмам, так называемые экспортные премии. Расходы на регулирование процесса воспроизводства во многих странах достигли 20 % и более общей суммы расходов государственного бюджета.

Вмешательство в процесс воспроизводства и сферу социальных отношений осуществляется не только на национальном, но и межгосударственном уровне. Так, страны Европейского сообщества (ЕС) создали межгосударственные фонды денежных средств, используемые для финансирования сельского хозяйства, преодоления структурной безработицы, подготовки и передислокации рабочей силы, ликвидации существенных диспропорций в развитии отдельных регионов этих стран.

Появились новые государственные расходы на охрану окружающей среды, преодоление экономической отсталости отдельных регионов, предоставление субсидий и кредитов развивающимся странам [41, с.9]

Огромные расходы вызвали необходимость увеличения налогов — главного финансового метода мобилизации ресурсов в государственный и местные бюджеты.

В XX в. возросло значение прямых налогов и основного среди них — подоходного налога с физических лиц. Впервые этот налог был введен в Великобритании в 1842 г., а в большинстве стран Западной Европы и США — в первой четверти XX в. Вследствие понижения налогооблагаемого минимума и уменьшения налоговых льгот в связи с семейным положением в годы Второй мировой войны этот налог превратился в массовый, в налог на заработную плату и небольшие доходы. Им облагается практически все самодеятельное население. Вторым значительным прямым налогом выступает налог на прибыль корпораций[41, с. 10].

Наряду с увеличением прямых налогов в 1970—1990 гг. произошло повышение косвенных налогов, прежде всего за счет поступлений по акцизам и налогу на добавленную стоимость. Возрос удельный вес налогов в валовом национальном продукте — с 30 % (в США) до 50 % и более (в небольших странах Западной Европы).

Однако, несмотря на повышение налогов, аккумулируемых доходов недостаточно для покрытия возрастающих расходов государства. Для бюджетов капиталистических стран в годы Второй мировой войны характерен крупный государственный дефицит, покрываемый государственными займами, которые влекут за собой рост государственного долга.

После Второй мировой войны резко расширилась сфера финансовых отношений. Значительное развитие получили:

♦ местные (региональные) финансы;

♦ внебюджетные специальныеправительственные фонды;

♦ финансы государственных предприятий.

Другой сферой финансовых отношений во многих странах мира выступают финансы частных национальных и транснациональных корпораций. По своей организационной структуре они представляют собой акционерные общества. Акционерная форма организации деятельности предприятий в странах с развитой рыночной экономикой получила исключительно широкое развитие. В настоящее время в акционерные предприятия вкладывает свои средства значительная часть населения. Так, одна из самых крупных корпораций США «Дженерал Моторс» насчитывает около 1 млн акционеров и никто из них не имеет акций более 1 %. Акции позволяют трансформировать денежные сбережения в производственные инвестиции.

Таким образом, можно назвать следующие предпосылки возникновения финансов:

1. В Центральной Европе власть монархов была значительно ограничена и, самое главное, произошло отделение главы государства (монарха) от казны. Возник общегосударственный фонд денежных средств — бюджет, которым глава государства не мог единолично распоряжаться.

2. Формирование и использование бюджета стало носить системный характер, т.е. возникли системы государственных доходов и расходов с определенным составом, структурой и законодательным закреплением.

3. Налоги в денежной форме приобрели преимущественный характер, тогда как ранее доходы государства формировались главным образом за счет натуральных податей и трудовых повинностей [41, с. 11].

Как было сказано выше, очень часто в обыденной жизни финансы отождествляют с деньгами. Однако это два различных, но взаимосвязанных понятия. Финансы существенно отличаются от денег, как по содержанию, так и по выполняемым функциям. Деньги — это товар особого рода, стихийно выделившийся в общей массе товаров. Его особенность состоит в том, что он по сути представляет собой всеобщий эквивалент, с помощью которого измеряются затраты труда товаропроизводителей.

Если деньги можно считать всеобщим эквивалентом, то финансы представляют собой экономическую категорию, характеризующую процесс образования и использования доходов, централизованных и децентрализованных фондов денежных средств.

К важнейшим централизованным фондам (применительно к Беларуси) относятся государственный бюджет; республиканский фонд поддержки производителей сельскохозяйственной продукции и продовольствия; республиканский фонд охраны природы; республиканский фонд социальной защиты населения; инновационный фонд и др.

К децентрализованным денежным фондам, которые формируются у хозяйствующих субъектов, относятся: фонды заработной платы, экономического стимулирования, накопления, амортизационный фонд, страховой, резервный фонд, фонд оборотных средств и др. Все эти фонды включаются в два крупных фонда — потребления и накопления, которые отражаются в бухгалтерских балансах предприятий.

Совокупность денежных отношений, возникающих в связи с формированием и использованием денежных фондов, образуют финансовые отношения [41, с. 13].

В целом же понятие финансы— это экономический инструмент распределения и перераспределения валового внутреннего продукта (ВВП) и национального дохода (НД), орудие контроля образования и использования фондов денежных средств.

Валовой внутренний продукт — это стоимость конечных товаров и услуг, произведенных резидентами данной страны на ее территории за определенный период времени.

Национальный доход выступает главным источником денежных фондов страны. Он представляет собой вновь созданную стоимость, т.е. стоимость валового внутреннего продукта за вычетом потребленных в процессе производства орудий и предметов труда (средств производства).

Объем национального дохода определяет возможность удовлетворения общегосударственных потребностей и роста общественного производства. Именно с учетом размера национального дохода и его отдельных частей — фонда потребления и фонда накопления — определяются пропорции развития экономики и ее структура.

Главное назначение финансов заключается в том, чтобы путем образования денежных доходов и фондов обеспечивать выполнение всех функций государства (обороны страны, охраны собственности и др.), а также осуществлять контроль за расходованием финансовых ресурсов.

К финансовым отношениям, определяющим содержание финансов как экономической категории, принято относить денежные отношения, которые возникают между:

♦ государством, с одной стороны, и юридическими и физическими лицами, с другой стороны;

♦ физическими и юридическими лицами;

♦ юридическими лицами;

♦ отдельными государствами [24,с. 219].

В условиях дальнейшего развития рыночных отношений в Республике Беларусь (как и других странах СНГ) возникают и развиваются новые виды денежных отношений, как, например, денежные отношения, связанные с поступлением средств от приватизации в государственный бюджет, формированием и использованием государственных целевых бюджетных и внебюджетных фондов и др. Финансы включают лишь те денежные отношения, в результате которых обеспечивается образование, распределение и использование денежных доходов и фондов предприятий и государства. Вместе с тем определенная часть денежных отношений, функционирующих в обществе, не включается в понятие «финансы». В частности, к таковым относятся денежные отношения, связанные с денежным обращением. В состав финансов не входят система планового ценообразования, использование денег как средства учета и контроля за мерой труда и потребления. Исходя из всего сказанного выше, можно дать следующее определение финансов. Финансы представляют собой денежные отношения, связанные с формированием, распределением и использованием централизованных и децентрализованных фондов денежных средств в целях выполнения функций и задач государства и обеспечения расширенного воспроизводства [21, с.13]. Сущность финансов выражается в их функциях. Функция есть «внешнее проявление свойства какого-либо объекта в данной системе отношений» [39, с.412]. Применительно к экономической категории функции означают проявление ее сущности в действии, специфические способы выражения присущих категории свойств. Функции всегда являются производными от сущности, которую они выражают. Именно поэтому при характеристике экономических категорий экономисты пытаются выделить и охарактеризовать функции соответствующей экономической категории (например, денег, кредита, прибыли, цены, налогов и др.).На современном этапе финансы выполняют три функции: распределительную, контрольную и регулирующую [29, с. 34].

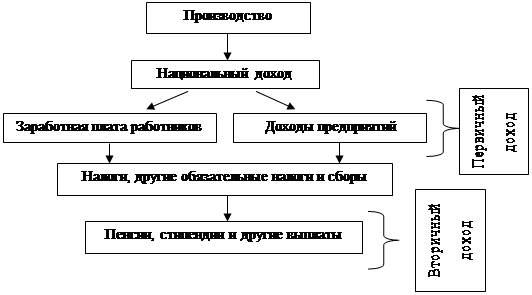

Распределительная функция

(рисунок 1.1) финансов связана с распределением стоимости произведенного общественного продукта, формированием у субъектов экономических отношений доходов и накоплений, с созданием фондов денежных средств [46, с. 15]. Она проявляется при распределении национального дохода, когда происходит формирование так называемых основных (первичных) доходов. Их сумма равна национальному доходу. Основные доходы формируются при распределении национального дохода среди участников общественного производства. Они делятся на две группы: а) заработная плата; б) доходы предприятий. Однако первичных доходов далеко недостаточно для того, чтобы успешно развивать приоритетные отрасли и сферы национальной экономики, например, машиностроение, образование, здравоохранение, управление, социальное страхование и социальное обеспечение и т.п. Необходимо дальнейшее распределение или перераспределение национального дохода. В этом случае при помощи финансов происходит перераспределение национального дохода [41, с.16]. Перераспределение национального доходасвязано с межотраслевым и территориальным перераспределением средств в интересах наиболее эффективного и рационального использования доходов и накоплений предприятий и организаций; с наличием наряду с производственной непроизводственной сферы, в которой национальный доход не создается (просвещение, здравоохранение, социальное страхование и социальное обеспечение, управление); с перераспределением доходов между различными социальными группами населения. В результате перераспределения образуются вторичные, или производные, доходы. Это доходы, полученные в отраслях непроизводственной сферы, налоги (подоходный налог с физических лиц и др.). Вторичные доходы служат для формирования конечных пропорций использования национального дохода.

Активно участвуя в распределении и перераспределении национального дохода, финансы способствуют трансформации пропорций, возникших при первичном распределении национального дохода, в пропорции его конечного использования. Доходы, создаваемые в ходе такого перераспределения, должны обеспечить соответствие между материальными и финансовыми ресурсами, и прежде всегомежду размером денежных фондов, с одной стороны, и "объемом и структурой средств производства и предметов потребления — с другой[46, с. 17].

Рис. 1.1 – Распределительная функция финансов

Примечание: источник [42, с. 17 рисунок 1.1]

Таким образом, перераспределение национального дохода происходит между производственной и непроизводственной сферами народного хозяйства, отраслями материального производства, отдельными регионами страны, формами собственности и социальными группами населения. Конечная цель распределения и перераспределения национального дохода и валового внутреннего продукта, совершаемых с помощью финансов, состоит в развитии производительных сил, создании рыночных структур экономики, укреплении государства, обеспечении высокого качества жизни широких слоев населения. При этом роль финансов подчинена задачам повышения материальной заинтересованности работников и коллективов предприятий и организаций в улучшении финансово-хозяйственной деятельности, достижении наилучших результатов при наименьших затратах.

Контрольная функция

финансов проявляется в контроле за распределением валового внутреннего продукта и национального дохода по соответствующим фондам и расходованием их по целевому назначению.

В условиях перехода к рыночным отношениям финансовый контроль направлен на обеспечение динамичного развития смешанной экономики, ускорение научно-технологического процесса, всемерное улучшение качества работы во всех звеньях экономики. Он охватывает производство товаров и услуг и нацелен на повышение экономического стимулирования, на рациональное и бережное расходование финансовых ресурсов и природных богатств, сокращение непроизводительных расходов и потерь, пресечение бесхозяйственности и расточительства.

Одна из важных задач финансового контроля — проверка соблюдения законодательства по финансовым вопросам, своевременности и полноты выполнения финансовых обязательств перед бюджетной системой, налоговой службой, банками, а также взаимных обязательств предприятий и организаций по расчетам и платежам.

Контрольная функция финансов — объективна, она не зависит от воли и сознания людей. Однако реализуется она не сама по себе, а через специальный финансовый аппарат. Работники финансовой системы и других экономических служб осуществляют финансовый контроль в процессе финансового планирования, при исполнении доходной и расходной частей бюджета. В зависимости от того, кто осуществляет финансовый контроль, он может быть общегосударственным, ведомственным, внутрихозяйственным, общественным и независимым (аудиторским).

Большую роль в осуществлении финансового контроля играет Министерство финансов Беларуси и его органы. Весьма эффективен контроль, осуществляемый работниками Министерства по налогам и сборам Беларуси. Главной задачей аппарата налоговой службы является контроль за соблюдением законодательства о налогах, правильностью их начисления, полнотой и своевременностью внесения платежей в соответствующие бюджеты.

Важную работу в деле осуществления финансового контроля проводят также специальные финансовые подразделения отраслевых министерств и ведомств Беларуси (финансовые управления или отделы), учреждения банков, Комитет государственного контроля, Президент, парламент, Совет министров страны и др.

В условиях развития рыночных отношений формы и методы финансового контроля, осуществляемые названными выше органами, постоянно меняются и совершенствуются [41, с. 20].

Регулирующая функция

финансов проявляется через воздействие государства на экономическое развитие (поведение хозяйствующих субъектов, развитие отдельных территорий и отраслей) посредством финансовых рычагов. Основными инструментами, которые при этом используются, являются следующие:

1) налоги, которые могут, как сокращать, так и стимулировать предпринимательскую деятельность и частное потребление;

2) государственные расходы, которые побуждают фирмы или работников производить те или иные товары и услуги, а также социальные выплаты, обеспечивающие определенный уровень доходов некоторым слоям населения;

3) регулирование или контроль, посредством принятия соответствующих законов, определенных видов экономической деятельности, вплоть до запрещения некоторых из них;

4) установление предельных цен на некоторые товары и услуги (главным образом в отраслях естественных монополий).

Современное государство, увеличивая объем государственных капитальных вложений, способствует повышению спроса, расширению инвестиций и росту объемов промышленного производства. Выделяя ассигнования на военные цели, государство предъявляет спрос не только на военную технику, но и на промышленную продукцию, оборудование, сырье, стимулирует научные исследования. Финансируя инфраструктуру, государство способствует сокращению издержек частных компаний. Посредством налогов оно может ограничить частное потребление отдельных видов товаров (например, алкоголя, табачных изделий), а, варьируя разницей между доходами и расходами бюджета, государство способно поддерживать тот или иной баланс между накопленным и действительно применяемым в производстве капиталом.

Активно использовать финансы в качестве средства регулирования экономики правительства развитых стран начали со времени Великой депрессии 1929—1933 гг. Главным идеологом и основоположником теории и практики регулирования экономики путем использования государственных финансов в XX столетии является английский экономист Дж. Кейнс, сформулировавший теорию государственных финансов, представляющую собой важнейшую составную часть кейнсианской (неокейнсианской) экономической теории [29, с.21].

Таким образом, финансы

такая экономическая категория, которая характеризует процесс использования, распределения денежных средств в государстве централизованным или децентрализованным путём. Финансы - это экономический инструмент распределения и перераспределения совокупности общественного продукта и национального дохода, своеобразное средство контроля за образованием и использованием фондов денежных средств. Главное назначение финансов - путем образования денежных доходов и денежных фондов обеспечить не только потребности государства, а также предприятий, организаций, населения в денежных средствах, но и обеспечить контроль за расходом денежных средств. Это помогает выполнить сбалансированность и четкое распределение функций между сферами и звеньями финансовой системы, что и будет рассмотрено в следующем вопросе.

1.2 Сферы и звенья финансовой системы

Финансы представляют собой довольно сложное общественное явление. Они охватывают широкую гамму обменно-распределительных отношений, которые отображаются в различных денежных потоках. При единой сущности этих отношений в них выделяются отдельные элементы, которые имеют свои характерные признаки и особенности. Изучение финансов основывается как на понимании их необходимости, сущности и роли в обществе, так и на детальном усвоении конкретных форм финансовых отношений.

Выделение форм финансовых отношений характеризует относительное отделение отдельных составляющих финансов. Совокупность этих составляющих определяется термином «финансовая система». Как и всякая другая система, она является не простым набором отдельных элементов, а совокупностью взаимосвязанных элементов, которые имеют однородные признаки.

Финансовая система государства является отображением форм и методов конкретного использования финансов в экономике [18, с. 20].

Финансовые системы некоторых государств могут отличаться по своей структуре, но они все имеют общий признак – это различные фонды финансовых ресурсов, которые отличаются по методам мобилизации и их использованию, однако тесно связаны между собой, имеют прямое и обратное влияние на экономические и социальные процессы в государстве, а также на формирование и использование фондов финансовых ресурсов в разрезе отдельных звеньев.

Можно утверждать, что каждое звено финансовой системы является независимым её элементом, но эта самостоятельность относительна в средине единого целого. Финансовая система – это совокупность разнообразных видов фондов финансовых ресурсов, сконцентрированных в распоряжении государства, нефинансового сектора экономики (хозяйствующих субъектов), отдельных финансовых институтов и населения (домохозяйств) для исполнения возложенных на них функций, а также для удовлетворения экономических и социальных потребностей [18, с.22].

Финансовая система - совокупность относительно обособленных взаимосвязанных финансовых отношений, которые отображают специфические формы и методы распределения и перераспределения ВВП.

Сложность и многогранность этих финансовых отношений обусловливает необходимость классификации их по сферам функционирования, а сферы — по звеньям. Сфера характеризует обобщенную по определённому признаку совокупность финансовых отношений. Звенья показывают обособленную часть финансовых отношений [31, с.27].

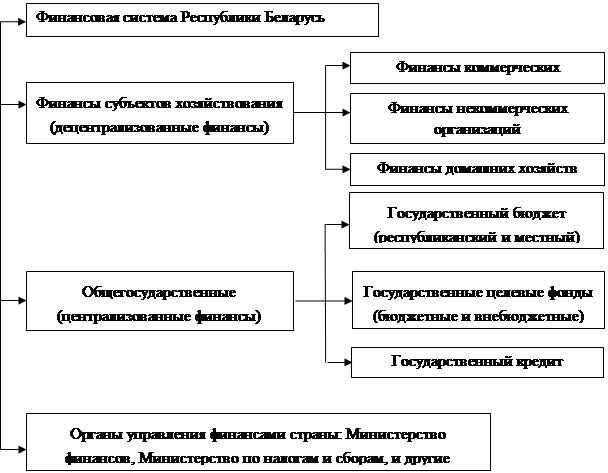

Исходя из специфики финансовых отношений их можно разделить на две крупные сферы:

1)финансы субъектов хозяйствования различных форм собственности (децентрализованные финансы);

2)

государственные или общегосударственные (централизованные) финансы.

Определяющим признаком для вычленения отдельных сфер и звеньев является наличие в стране конкретных субъектов финансовых отношений. Таких крупных, глобальных субъектов в любом государстве два: субъекты хозяйствования и государство.

Финансы субъектов хозяйствованияпредставляют собой систему денежных отношений, связанных с формированием и использованием денежных фондов предприятий. Они включают денежные отношения, которые возникают между: предприятиями (это главным образом плата за продукцию и услуги); предприятиями и вышестоящими организациями (образование централизованных фондов министерств и ведомств); предприятиями и входящими в них структурными подразделениями; предприятиями и государственным бюджетом (платежи в бюджет, финансирование из бюджета); предприятиями и учреждениями банков (получение кредитов, их возврат, уплата процентов за пользование кредитом) и др.

В сфере финансов субъектов хозяйствования выделяют следующие звенья:

1) финансы коммерческих организаций

Коммерческими организациями являются те юридические лица, которые преследуют извлечение прибыли в качестве основной цели своей деятельности и (или) распределяют полученную прибыль между участниками. Коммерческие организации часто именуются и как предприятия.

Финансы коммерческих предприятий (коммерческих организаций) являются основой всей системы финансовых отношений, поскольку именно на этих предприятиях в процессе производства создается решающая доля национального дохода страны — главного источника формирования как децентрализованных, так и централизованных фондов. От результатов деятельности коммерческих предприятий во многом зависит финансовое положение страны в целом. Финансовые ресурсы предприятий, работающих на принципах коммерции, состоят в основном из собственных средств (денежные доходы и накопления), а также из привлеченных и заемных средств.

2) финансы некоммерческих организаций.

Некоммерческими организациями признаются те, которые не ставят своей целью извлечение прибыли и не распределяют полученную прибыль между участниками.

Некоммерческие организации могут быть созданы в форме потребительских кооперативов, общественных или религиозных организаций (объединений), благотворительных и иных фондов, в других формах, предусмотренных законодательством. Некоммерческие организации именуются просто организациями.

Названные выше организационно-правовые формы некоммерческих организаций оказывают влияние на организацию их финансов, в частности, на порядок формирования и использования финансовых ресурсов, на наличие в их составе членских взносов, бюджетных средств, на право использования заемных средств и т.п. В этих организациях широко используется самообложение как способ получения финансовых ресурсов;

3) финансы домашних хозяйств.

Под домашним хозяйством понимается хозяйство, которое ведется одним или несколькими лицами, проживающими совместно и имеющими общий бюджет. Термин «домашнее хозяйство» не равнозначен термину «семья». В отличие от семьи домохозяйство включает не только родственников, но и наемных работников[41, с. 27].

Таким образом, внутри сферы «финансы субъектов хозяйствования» выделяются три звена финансовых отношений в соответствии с характером деятельности субъектов: финансы коммерческих организаций, финансы некоммерческих организаций, финансы домашних хозяйств.

Вторая крупная сфера общегосударственные финансы представляют собой систему денежных отношений, связанных с формированием централизованных фондов денежных средств и использованием их для выполнения функций государства.

В состав общегосударственных финансов включаются следующие звенья: государственный бюджет (республиканский и местные бюджеты), государственные целевые бюджетные и внебюджетные фонды; государственный кредит.

Центральное место в финансовой системе занимает государственный бюджет

– самый крупный денежный фонд, который использует правительство для финансирования своей деятельности. За счет государственного бюджета содержатся армия, милиция, значительная часть здравоохранения, с его помощью государство оказывает воздействие на экономические процессы.

В силу своего особого положения государственный бюджет взаимодействует с другими звеньями финансовой системы, оказывая им при необходимости помощь. Она производится путем передачи денежных средств из центрального государственного фонда муниципальным финансовым фондам, фондам государственных предприятий и специальным правительственным фондам [16, с. 302].

Бюджет страны состоит из двух взаимосвязанных групп статей: доходных и расходных. В доходной части бюджета указываются источники поступления денежных средств и их количественные параметры. Основным источником формирования доходной части бюджета являются налоги с юридических и физических лиц. В расходной части государственного бюджета указываются конкретные направления денежных средств, их количественные параметры. Решающая часть расходов бюджета используется на финансирование отраслей народного хозяйства и социально-культурные мероприятия. Относительно небольшой удельный вес в расходной части занимают расходы на содержание аппарата управления и оборону страны

По размерам доходной и расходной части государственного бюджета обычно судят об уровне экономического развития страны и материальном положении основной части населения. При составлении государственного бюджета большое внимание уделяется сбалансированности бюджета, т.е. чтобы расходы не превышали доходы. В случае если расходная часть бюджета превышает доходную, образуется бюджетный дефицит, который говорит о том, что в стране имеются финансовые затруднения. Государственный бюджет одновременно является одним из главных инструментов осуществления финансовой политики государств. В последние годы государственный бюджет все шире используется для преодоления кризисных явлений в экономике, снижения инфляции, социальной поддержки определенных слоев населения, развития рыночных отношений, развития и укрепления предпринимательских структур, приватизации государственной собственности, развития внешнеэкономической деятельности предприятий.

В состав государственного бюджет Республики Беларусь включаются также бюджеты отдельных областей и бюджет города Минска, составляющие в совокупности консолидированный бюджет страны[41, с. 30].

Вторым важным звеном общегосударственных финансов являются внебюджетные фонды.Они представляют собой средства правительства и местных органов власти, связанные с финансированием расходов, не включенных в бюджет. Формирование внебюджетных фондов позволяет привлечь дополнительные финансовые ресурсы, которые затем используются на отдельные мероприятия. По своему экономическому содержанию внебюджетные фонды представляют собой форму перераспределения и использования финансовых ресурсов.

Внебюджетные фонды имеют строго целевое назначение — мобилизация средств для пенсионного обеспечения, занятости населения, обязательного медицинского страхования, развития приоритетных отраслей экономики и т.д. Формирование внебюджетных фондов осуществляется за счет обязательных целевых отчислений предприятий. Основные суммы отчислений во внебюджетные фонды, как правило, включаются в состав себестоимости продукции и устанавливаются в процентах к фонду оплаты труда. Внебюджетные фонды отделены от бюджетов и имеют определенную самостоятельность. Общее число внебюджетных фондов в каждой стране определяется правительством.Порядок формирования и использования внебюджетных и целевых бюджетных фондов регламентируется законодательством.

В соответствии с действующим порядком государственные целевые и внебюджетные фонды имеют целевое назначение, что гарантирует использование средств в полном объеме.

Следующим важным звеном общегосударственных финансов является государственный кредит,

посредством которого осуществляется формирование дополнительных финансовых ресурсов государства за счет мобилизации временно свободных средств населения, предприятий, организаций и учреждений. Государственный кредит представляет собой совокупность денежных отношений, возникающих между государством как заемщиком (или заимодателем) денежных средств и физическими (юридическими) лицами, иностранными правительствами в процессе формирования и использования общереспубликанского фонда денежных средств. Государственный и муниципальный кредит это механизм объединения свободных денежных средств предприятий, организаций и населения, при помощи таких финансовых инструментов как выпуск облигаций, государственных и муниципальных займов, лотерей. Банковский кредит обеспечивает аккумуляцию банками денежных фондов, за счет свободных денежных средств организаций и населения, которые хранятся на определённых счетах [16, с.305].

Объективная необходимость существования государственного кредита заключается в постоянной нехватке средств государственного бюджета на удовлетворение потребностей общества, наличии бюджетного дефицита.

Государственный кредит может быть внутренним и внешним, отличающиеся видами заемных инструментов, условиями размещения, составом кредиторов, валютой займа.Внутренним

называется государственный кредит, размещаемый внутри страны, если он размещается в других странах, то это внешний

кредит. Кредиторами по внутренним займам выступают юридические и физические лица, являющиеся резидентами данного государства. Займы обычно предоставляются в национальной валюте. Для привлечения средств выпускаются ценные бумаги, пользующиеся спросом на национальном фондовом рынке. Для дополнительного поощрения инвесторов используются различные налоговые льготы. Внешние займы размещаются на иностранных фондовых рынках в валюте других государств. При размещении таких займов учитываются специфические интересы инвесторов страны размещения [16, с. 307].

Специфической сферой финансовой системы являются органы управления финансами — финансовый аппарат — третья сфера финансовой системы, называемая иногда институционной системой.

Государство осуществляет руководство финансами, регулирует и направляет финансовую деятельность через свои законодательные и исполнительные органы, которые наделяются соответствующей компетенцией.

Центральным органом, проводящим финансовую политику и осуществляющим управление финансами, является Министерство финансов Республики Беларусь. Оно функционирует в соответствии со специальным Положением о Министерстве финансов Республики Беларусь, утвержденным Правительством Республики Беларусь.

Особенность третьей сферы (финансового аппарата) состоит в том, что он является частью государственного аппарата, его нельзя включать в состав финансовых отношений. Однако финансовый аппарат оказывает непосредственное воздействие на финансовые отношения, он организует их так, чтобы они оказывали эффективное воздействие на все стороны деятельности народного хозяйства[41, с. 32].

Состав финансовой системы страны во многом зависит от того, является государство федеральным или унитарным. Республика Беларусь является унитарным государством. Поэтому в отличие, например, от России, являющейся федеральным государством, финансовая система Беларуси имеет некоторые особенности. Они состоят в том, что в составе финансовой системы Республики Беларусь отсутствует такое звено, как финансы федеральных органов власти. В системе внебюджетных фондов России насчитывается более 30 таких внебюджетных фондов, между тем как в Беларуси количество внебюджетных фондов составляют единицы. Есть и другие особенности в составе финансовой системы Беларуси.

Необходимо отметить, что состав и структура финансовой системы в стране не является неизменной. По мере развития и совершенствования экономических отношений в обществе, углубления процессов интеграции с Россией и другими странами в составе финансовой системы Республики Беларусь происходят определенные изменения. В целом финансовая система представлена на рисунке 1.2

Каждое звено финансовой системы представляет собой определенную сферу финансовых отношений, а финансовая система в целом — совокупность различных сфер финансовых отношений, в процессе которых образуются и используются фонды денежных средств. Взаимосвязь каждой сферы и звена финансовой системы заключается в том, что они все в совокупности оказывают серьезное воздействие на процессы формирования фондов денежных средств, которые используются затем на финансирование многочисленных мероприятий.

Рисунок 1.2

- Схема финансовой системы Республики Беларусь

Примечание: источник [41, с. 34 рисунок 2.1]

Подводя итоги главы можно сказать, что финансы

такая экономическая категория, которая характеризует процесс использования, распределения денежных средств в государстве централизованным или децентрализованным путём. Финансы - это экономический инструмент распределения и перераспределения совокупности общественного продукта и национального дохода. Это своеобразное средство контроля за образованием и использованием фондов денежных средств. Главное назначение их - путем образования денежных доходов и денежных фондов обеспечить не только потребности государства, а также предприятий, организаций, населения в денежных средствах, но и обеспечить контроль за расходом денежных средств. Финансы как общественные отношения, возникающие при создании и использовании определенных фондов денежных средств, отличны друг от друга, но и вместе с тем имеют некоторые общие черты, позволяющие объединить их в отдельные, относительно обособленные подсистемы. В свою очередь каждую подсистему образует совокупность групп экономических (финансовых) отношений, выделенных по определенному признаку. Все подсистемы образуют единую финансовую систему. В самом общем виде финансовая система представляет собой совокупность и взаимодействие всех финансовых институтов определенного государства. Важнейшим звеном финансовой системы является государственный бюджет. О его сущности, структуре пойдет речь в следующей главе.

2.

ГОСУДАРСТВЕННЫЙ БЮДЖЕТ КАК ВАЖНЕЙШЕЕ ЗВЕНО ФИНАНСОВОЙ СИСТЕМЫ

2.1

Социально-экономическая сущность государственного бюджета и его структура

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Специфика этих отношений как части финансовых состоит в том, что они, во-первых, возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти), и, во-вторых, связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

Бюджетные отношения характеризуются большим многообразием, поскольку опосредуют разные направления распределительного процесса (между секторами экономики, сферами общественной деятельности, отраслями народного хозяйства, территориями страны) и охватывают все уровни хозяйствования (федеральный, республиканский, местный).

Бюджетным отношениям присущ объективный характер. Он обусловлен тем, что в руках государства ежегодно должна концентрироваться определенная доля национального дохода, необходимая для удовлетворения социально-культурных потребностей граждан, решения оборонных задач, покрытия общих издержек государственного управления.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета - определяющего финансового плана в жизни государства. Благодаря бюджету государство имеет возможность сосредоточить финансовые ресурсы на решающих участках экономического и социального развития.

Государственный бюджет – неотъемлемая часть экономического регулирования государства. В нем заложены основные элементы экономической жизни общества. Именно поэтому он имеет такое важное значение. Обсуждение отдельных статей этого закона может продолжаться бесконечно. И если во многих развитых демократических странах обсуждение бюджета обычно привлекает внимание многих людей, то в Республике Беларусь обычно принятие этого закона обычно интересует разве что экономистов.

Бюджет является важным звеном финансовой системы страны. Отражая содержание процессов производства и распределения общественного продукта и национального дохода, бюджет представляет собой экономическую форму образования и использования основного централизованного фонда денежных средств государства.

В бюджете ежегодно централизуется часть денежных доходов предприятий и населения. Аккумулированные средства распределяются и используются на финансирование затрат по осуществлению функций государства. За счет бюджетных средств удовлетворяются общегосударственные потребности, финансируются отдельные сферы деятельности – оборона, управление, охрана общественного порядка и безопасности государства, фундаментальная наука и др. Кроме того за счет бюджета удовлетворяются и коллективные потребности путем финансирования затрат на образование, здравоохранение культуру и искусство [14, с. 170].

История финансов свидетельствует, что бюджет не является институтом, присущим государству на всех стадиях его развития. Долгое время государство не имело бюджета. «Бюджет появляется не тогда, когда государство производит расходы и добывает необходимые для этого средства, а когда оно в свою финансовую деятельность вводит плановое начало — составляет смету доходов и расходов на определенный период» [34, с.40].

В переводе с английского языка «бюджет» означает мешок. Когда палата общин Англии в XVI—XVII вв. утверждала субсидию королю, то перед окончанием заседания канцлер казначейства (министр финансов) открывал портфель, в котором хранилась бумага с соответствующим законопроектом. Это называлось открытием бюджета, позже название портфеля было перенесено на сам документ. С конца XVII в бюджетом стал называться и тот документ, который заключал в себе утверждаемый парламентом план доходов и расходов государства.

В современных условиях бюджет представляет собой план формирования и использования финансовых ресурсов для финансового обеспечения задач и функций государства и местных органов самоуправления.

Применительно к Республике Беларусь различают вышестоящий бюджет и нижестоящий бюджет. Вышестоящий бюджет -

это республиканский бюджет или бюджет вышестоящей административно –

территориальной единицы по отношению к бюджету нижестоящей административно –

территориальной единицы.

Нижестоящий бюджет – это бюджет нижестоящей административно-территориальной единицы по отношению к бюджету вышестоящей административно-территориальной единицы или республиканскому бюджету [41, с. 89].

Бюджеты разных стран имеют схожую структуру доходов (их формирование по большей части за счет налогов) и расходов, несмотря на любые национальные и другие особенности. В Законе РБ "О бюджетной системе РБ и государственных внебюджетных фондах" № 2347-XII от 4.03.1993 "государственный бюджет" определен как "основной финансовый план формирования и использования денежных средств для обеспечения функций государственных органов, экономического и социального развития Республики Беларусь или соответствующих административно- территориальных единиц (областей, районов, городов, поселков городского типа, сельсоветов)".

Бюджетная система – это совокупность всех бюджетов, действующих на территории страны. В настоящее время в соответствии с Конституцией Республики Беларусь, бюджетная система Республики Беларусь состоит из двух уровней: республиканского и местных бюджетов [41, с. 96].

В соответствии с территориальным уровнем местных Советов депутатов местные бюджеты делятся на:

· бюджеты первичного уровня (сельские, поселковые, городские (городов районного подчинения);

· бюджеты базового уровня (районные и городские (городов областного подчинения);

· бюджеты областного уровня и бюджет города Минска.

Различают еще такое понятие, как «консолидированный бюджет», который представляет собой совокупность бюджетов Республики Беларусь или соответствующей административно-территориальной единицы Республики Беларусь.

Консолидированный бюджет района состоит из бюджетов сельсоветов, поселков городского типа, городов районного подчинения и районного бюджета.Консолидированный бюджет области состоит из консолидированных бюджетов районов, городов областного подчинения и областного бюджета.Консолидированный бюджет Республики Беларусь состоит из республиканского бюджета, консолидированных бюджетов областей и бюджета города Минска.

Министерство финансов Республики Беларусь и местные финансовые органы ежегодно составляют консолидированные бюджеты соответственно Республики Беларусь и ее административно – территориальных единиц.

Бюджетная политика государства в сжатом выражении – это выработка и реализация подходов по формированию основных доходных источников, определению приоритетов в финансировании государственных расходов и регулированию дефицита бюджета

Более 70 лет бюджетная политика осуществлялась на основе общих в Советском Союзе принципов финансового планирования. Методическая работа по формированию бюджета проводилась централизованно Министерством финансов СССР, а значит, мало учитывала особенности республики.

С обретением Беларуси суверенитета бюджетная политика получила качественно иное содержание. Стратегический курс на построение социально ориентированной рыночной экономики – со всеми присущими ей закономерностями развития – предъявляет к бюджетной политике государства требование служить эффективным инструментом регулирования совокупного спроса в зависимости от текущих экономических условий и задач. Не менее актуальна и задача обеспечения стабилизации экономики страны.

В качестве критериев эффективности бюджетной политики можно выделить следующие:

· уровень собираемости бюджетных доходов в целом, налогов в частности;

· уровень выполнения бюджетных обязательств;

· величину бюджетного дефицита и скорость роста государственного долга;

· объем финансовых ресурсов, отвлекаемых на обслуживание государственного бюджета;

· величину валютных резервов, используемых для финансирования бюджетного дефицита;

· динамику валового внутреннего продукта;

· уровень безработицы;

· степень выполнения законодательных и приравненных к ним актов о бюджете.

Государственный бюджет является важнейшим звеном финансовой системы страны, имеющей тесную взаимосвязь со всеми другими ее звеньями [34, с.40].

Бюджет, как экономическая категория, выполняет следующие функции:

1. распределительную (перераспределение денежных доходов между различными отраслями и сферами деятельности, социальными слоями общества и т.д.);

2. стимулирующую;

3. регулирующую;

4. контрольную (сигнализация обо всех отклонениях в движении бюджетных средств).

Распределительная функция бюджетапроявляется через распределение и перераспределении денежных доходов между разными сферами деятельности, подразделениями общественного производства, уровнем государственного управления, социальными слоями общества. В результате такого перераспределения складываются определенные пропорции между различными отраслями экономики, осуществляется поддержка регионов и муниципалитетов, имеющих недостаточную налоговую базу для формирования своих собственных бюджетов, наименее защищенные группы населения и граждане с низким уровнем доходов получают денежные средства, необходимые для обеспечения им нормального уровня жизни. Используя бюджет для межотраслевого и территориального перераспределения финансовых ресурсов, государство тем самым решает проблемы рационального размещения производительных сил по территории страны, обеспечивая равномерное развитие отдельных регионов [29, с. 28].

Границы действия распределительной функции очень широки, так как в бюджетные отношения вступают почти все участники общественного производства (хозяйствующие субъекты, бюджетные учреждения и др.).

Вовлечение в бюджетное перераспределение элементов национального богатства, как, например, золотого запаса, валютных резервов, накопленных страховых резервов и др. сопряжено, как правило, с чрезвычайными обстоятельствами (войной, глубоким экономическим кризисом, последствиями крупномасштабных техногенных и стихийных бедствий и т.п.). В экономически развитых странах через бюджеты разных уровней перераспределяется от 30 до 50 % национального дохода.

Контрольная функция бюджетапроявляется в том, что с ее помощью выявляется финансовое положение конкретных субъектов хозяйствования, отраслей народного хозяйства, административно-территориальных образований, хотя далеко не все их финансовые ресурсы проходят через бюджет. Контрольная функция позволяет не только анализировать, насколько своевременно и полно финансовые ресурсы поступают в распоряжение органов государственной власти и местного самоуправления и как фактически складываются пропорции в распределении бюджетных средств, соответствует ли их реальная величина объему предусмотренных расходов и т.д., но и к каким экономическим и социальным последствиям это приводит[41, с. 90].

Бюджет выступает также важным инструментом регулирования и стимулирования

экономики, повышения эффективности производства, средством привлечения дополнительных инвестиций для развития национальной экономики. Используя такой инструмент, как налоги, государство может стимулировать или, наоборот, сдерживать развитие отдельных отраслей экономики. Это осуществляется посредством определения перечня налогов, налоговых ставок или налоговых льгот для отдельных хозяйствующих субъектов или видов деятельности. Регулирование и стимулирование экономики осуществляется также посредством бюджетного финансирования. Через бюджет оказывается поддержка таким отраслям, как сельское хозяйство, атомная промышленность, авиастроение, угольная промышленность, осуществляется финансирование фундаментальных научных исследований, космических программ. Поддержка отдельных отраслей осуществляется через предоставление льготных кредитов, финансирование высокоэффективных проектов. В результате получают дополнительные импульсы к развитию те отрасли, которые не всегда являются столь привлекательными для частного бизнеса, но без развития которых трудно представить себе нормальное и сбалансированное развитие любого национального хозяйства [29, с. 27].

Функции государственного бюджета объективны, как объективна и сама эта категория. Но проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое отражение в создаваемом государством бюджетном механизме.

Бюджетный механизм определяет методы мобилизации доходов, виды доходов бюджета, порядок их исчисления и взимания, формы бюджетных расходов, принципы и порядок предоставления бюджетных средств, формы межбюджетного распределения и перераспределения средств.

Бюджетный механизм используется для проведения крупных структурных сдвигов: в интересах более быстрого развития наукоемких производств, прогрессивных научно-технических перемен в национальном хозяйстве, подъема отстающих в экономическом отношении регионов.

Использование бюджетного механизма для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными средствами. Маневрирование возможно потому, что в бюджете отсутствует принцип закрепления доходов за конкретными видами и направлениями расходов, в связи, с чем средства, поступающие в распоряжении государства, обезличиваются и могут быть использованы по любому направлению (за исключением денежных средств целевых бюджетных фондов). Маневрирование бюджетными средствами позволяет целенаправленно влиять на темпы и пропорции развития общественного производства. Бюджетный механизм является активным инструментом реализации бюджетной политики государства. Судить о ней можно по статьям бюджетных доходов и расходов, отражающих источники формирования и направления использования бюджетного фонда страны (а также ее регионов).

Бюджет, как совокупность денежных отношений, является исключительно важным инструментом воздействия на развитие экономики и социальной сферы страны. Это воздействие бюджет оказывает через соответствующие группы бюджетных отношений — доходы и расходы бюджета, выражающих последовательные этапы перераспределения стоимости общественного продукта, концентрируемой в руках государства [46, с. 91].

Доходы и расходы бюджета - это объективно обусловленные категории, каждая из которых имеет общественное значение; доходы служат финансовой базой деятельности государства, расходы – удовлетворению общегосударственных потребностей. Структура доходов и расходов представлена в таблице 2.1

Таблица 2.1 Структура государственного бюджета

| Доходы |

Расходы

|

| Налог с физических лиц (подоходный) |

Социальные расходы |

| Налог на прибыль предприятий |

Военные расходы |

| Налог с оборота (НДС) |

Расходы на фундаментальную науку и научные исследования |

| Акцизы |

Расходы на финансирование экономики:

А) предоставление субсидий, дотаций, займов;

Б) государственные инвестиции

В) федеральные программы

|

| Таможенные пошлины |

Содержание государственного аппарата |

| Прочее |

Обслуживание государственного долга. |

Примечание: источник [41, с. 103]

Расходы государственного бюджета

– это экономические отношения, возникающие в связи с распределением фонда денежных средств государства и его использованием по отраслевому, целевому и территориальному назначению. Категория расходов бюджета проявляется через конкретные виды расходов, каждый из которых может быть охарактеризован с качественной и количественной сторон. Качественная характеристика позволяет установить экономическую природу и общественное назначение каждого вида бюджетных расходов, количественная - их величину.

Для выяснения роли и значения многообразных бюджетных расходов их обычно классифицируют по определенным признакам: по роли в воспроизводстве, общественному значению, отраслям производства и видам деятельности, целевому назначению.

По роли в общественном производстве расходы государственного бюджета подразделяются на две части: одна связана с развитием материального производства, совершенствованием его отраслевой структуры, другая используется на содержание и дальнейшее развитие непроизводственной сферы. С помощью бюджетных расходов государство может регулировать распределение денежных средств между материальным производством и непроизводственной сферой в соответствии с потребностями общества в области экономического и социального развития; воздействовать на стоимостную структуру общественного производства, стимулировать развитие принципиально новых отраслей экономики и видов производства, влиять на ускорение научно- технического прогресса.

Экономическая группировка бюджетных расходов по их общественному назначению отражает выполняемые государством функции – экономическую, социальную, оборонную и др. В соответствии с общественным назначением, все расходы бюджета могут быть подразделены на четыре группы: народное хозяйство, социально-культурные мероприятия, оборона и управление.

Наиболее крупными до недавних пор были расходы бюджета на финансирование народного хозяйства. В их состав включались расходы на отрасли материального производства, жилищно-коммунального хозяйства и бытового обслуживания населения. Основная масса бюджетных ресурсов направлялась на финансирование капитальных вложений в государственном секторе экономики и выдачу предприятиям разного вида дотаций (на возмещение разницы в ценах, оказание финансовой помощи малорентабельным и убыточным хозяйствам и т.д.). Значительные бюджетные средства ежегодно направляются на финансирование социально – культурных мероприятий.

Часть средств бюджета государство направляет на оборону. Основное место в затратах на оборону занимает закупка вооружений и военной техники; затем идут затраты по текущему содержанию армии и флота, финансированию научно-технических разработок в области вооружения; остальное приходится на долю военного строительства, пенсий военнослужащим и прочие расходы.

Все расходные статьи бюджета делятся на защищенные и незащищенные.

Перечень защищенных дается ежегодно в законе о бюджете. Защищенные статьи не подлежат сокращению при недостатке доходных источников.

Защищенными расходами госбюджета нашей страны на 2009 год являются заработная плата и начисления на нее, трансферты населению (стипендии, пенсии, пособия, безналичные жилищные субсидии на удешевление стоимости коммунальных услуг и другие выплаты населению в соответствии с законодательными актами Республики Беларусь), продукты питания, медикаменты и перевязочные средства, проценты по государственному долгу, погашение государственного долга. Сокращение может производиться только по незащищенным статьям. Статьи, находящиеся под защитой также не подлежат секвестру - пропорциональному сокращению расходов по всем статьям бюджета и блокированию - временной приостановке финансирования по отдельным статьям расходов бюджета [4, с.34].

Расходы государственного бюджета тесно взаимосвязаны с его доходами. С одной стороны, объем расходов бюджета лимитируется жесткими рамками поступающих бюджетных доходов, причем последние в свою очередь определяются экономическими возможностями государства. С другой стороны, расходы при надлежащем использовании бюджетных средств могут оказывать обратное влияние на доходы, содействуя росту производства, развитию науки, совершенствованию кадрового потенциала и т.д.

Доходы бюджета выражают экономические (денежные) отношения, возникающие у государства с юридическими и физическими лицами в процессе формирования денежных средств, которые поступают в распоряжение центральных и местных органов власти. Формой проявления этих отношений выступают различные виды платежей населения и юридических лиц. Доходы бюджета — понятие более узкое по сравнению с государственными доходами, так как последние включают в себя дополнительные доходы государственных предприятий и организаций, а также доходы внебюджетных фондов.

По своему материально-вещественному воплощению доходы бюджета представляют собой денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством страны в бюджеты органов государственной власти и местного самоуправления.

В унитарном (едином) государстве различают доходы центрального (государственного) бюджета и доходы местных бюджетов, а в федеральном (союзном) государстве, как, например, Россия, эти доходы дополняются доходами бюджетов членов федерации.

В соответствии с Бюджетным кодексом Республики Беларусь доходы бюджета классифицируются по следующим группам:

♦ налоговые доходы;

♦ взносы на государственное социальное страхование;

♦ неналоговые доходы;

♦ безвозмездные поступления.

К налоговым доходам относятся:

♦ установленные налоговым законодательством налоги, сборы (пошлины) и местные налоги и сборы;

♦ суммы задолженности по налогам, сборам (пошлинам);

♦ пеня;

♦ налоговый кредит, отсрочка и (или) рассрочка;

♦ проценты за пользование налоговым кредитом, отсрочкой и (или) рассрочкой;

♦ денежные взыскания (штрафы), предусмотренные за нарушение налогового и таможенного законодательства.

К неналоговым доходам относятся:

♦ доходы от использования имущества, находящегося в государственной собственности;

♦ доходы от предпринимательской и иной, приносящей доходы, деятельности;

♦ денежные взыскания (штрафы), за исключением тех штрафов, которые относятся к налоговым доходам;

♦ прочие неналоговые доходы.

К безвозмездным поступлениям относятся необязательные текущие и капитальные платежи, которые включают поступления от иностранных государств, международных организаций, другого бюджета в форме межбюджетных трансфертов. Безвозмездные поступления в форме межбюджетных трансфертов подлежат учету в доходах того бюджета, который является получателем этих средств [41, с. 101].

Доходы бюджета классифицируются не только по методам взимания (налоговые, неналоговые и др.), но и по другим признакам, а именно:

♦ в зависимости от порядка распределения доходов между уровнями бюджетной системы они делятся на собственные и регулирующие. Собственные доходы бюджетов — это доходы, закрепленные на постоянной основе полностью или частично за соответствующими бюджетами законодательством. К ним относятся:

♦ налоговые доходы, зачисляемые в бюджет в соответствии с законодательством на постоянной основе;

♦ взносы на государственное социальное страхование на постоянной основе;

♦ неналоговые доходы, зачисляемые в бюджет в соответствии с законодательством на постоянной основе;

♦ безвозмездные поступления за исключением межбюджетных трансфертов.

Регулирующие доходы — это республиканские налоги (в унитарных государствах), распределяемые между вышестоящими и нижестоящими бюджетами в целях бюджетного регулирования по определенным нормативам, устанавливаемым при утверждении вышестоящего бюджета:

♦ по источникам образования различают доходы, поступающие от юридических лиц и от населения;

♦ в зависимости от гражданства субъектов налогообложения — уплачиваемые резидентами или нерезидентами;

♦ по юридическому основанию взимания доходов в бюджет различают обязательные и добровольные платежи. Основная доля доходов поступает в бюджет на обязательной основе, добровольные платежи занимают незначительный удельный вес;

♦ в зависимости от государственного устройства страны различают доходы центрального и местных бюджетов (в унитарном государстве) и доходы федерального бюджета, доходы бюджетов членов федерации, доходы местных бюджетов (в федеративном государстве);

♦ по праву собственности государства на мобилизуемые в бюджет доходы их делят на собственные и привлеченные (заемные), возникающие в результате применения кредитного метода формирования.

♦ по конкретным видам — на прямые и косвенные налоги. К первым относятся: подоходный налог с физических лиц, налог на прибыль субъектов хозяйствования и др.; ко вторым — налог на добавленную стоимость, акцизы, таможенные пошлины и др.

Конкретный перечень доходов республиканского бюджета и местных бюджетов предусматривается ежегодными законами о бюджете Республики Беларусь и решениями местных советов депутатов о бюджете на очередной финансовый (бюджетный) год.

Необходимо отметить, что состав и структура бюджетов всех уровней в значительной степени определятся финансовой политикой государства, а также объемом валового внутреннего продукта.

В социально-культурном развитии отдельных регионов страны (областей, районов) большую роль играет бюджетное регулирование, представляющее собой процесс распределения доходов и перераспределение финансовых ресурсов между бюджетами разных уровней в целях выравнивания доходной базы местных бюджетов. Основой бюджетного регулирования является закрепленное законом распределение источников доходов между бюджетами разного уровня. В составе бюджетов могут создаваться целевые и резервные бюджетные фонды, средства которых могут передаваться безвозмездно в бюджеты нижестоящих уровней с целью осуществления социальных, экономических и других программ, а также покрытия бюджетного дефицита, ликвидации последствий стихийных бедствий. Регулирующее воздействие на областной и районный уровень и товаропроизводителей государство оказывает также через систему налогообложения, государственные кредиты и инвестиции, процентные ставки и т.п.

Бюджетное регулирование — одна из важнейших хозяйственных функций государства. Цель его — поддержание стабильности экономики, обеспечение ее стабильности, структурных сдвигов, решение глобальных задач функционирования и развития общества. Бюджетное регулирование достаточно высоко развито в различных экономических системах. Хотя необходимо отметить, что в условиях рыночной экономики степень государственного вмешательства в движение финансовых ресурсов регионов и предприятий значительно меньше, чем в экономике нерыночного типа и носит, как правило, косвенный характер.

С юридической точки зрения бюджет представляет собой основной финансовый план образования, распределения и использования централизованного денежного фонда государства (региона), утверждаемый соответствующим представительным органом власти. Этот финансовый план закрепляет юридические права и обязанности участников бюджетных отношений.

Как финансовый план, государственный бюджет характеризуется теми же чертами, что и другие финансовые планы. Однако бюджет имеет ряд особенностей, он отличается:

♦ огромными масштабами, исчисляемыми десятками триллионов рублей. Ни один финансовый план, составляемый в стране, не имеет таких масштабов;

♦ исключительной мобильностью в процессе его формирования и использования или маневренностью. Мобильность бюджета достигается: соблюдением принципа общего (совокупного) покрытия расходов, принципа единства кассы, образованием и использованием различных видов бюджетных резервов, бюджетных ссуд, возможностью внесения изменений в утвержденные назначения [41, с. 9] .

Величина бюджета зависит от ряда факторов, и прежде всего от уровня развития экономики и величины валового внутреннего продукта и национального дохода и методов руководства народным хозяйством.

Как и любой другой финансовый план, бюджет должен быть сбалансирован, однако сбалансированность может быть достигнута не только за счет достижения равенства доходов и расходов, но и путем использования государственных заимствований.

Роль бюджета заключается в том, что он является важнейшим инструментом воздействия на развитие экономики. С его помощью на основе бюджетного механизма государство изменяет структуру общественного производства, влияет на результаты хозяйствования, осуществляет социальные преобразования. При этом государство применяет различные формы прямого и косвенного воздействия на экономику — субсидирование организаций и предприятий, государственные инвестиции, бюджетное финансирование отраслей, определяющих научно-технический прогресс, что в конечном счете позволяет добиваться роста валового внутреннего продукта и национального дохода.

Важную роль играет государственный бюджет в решении социальных проблем на основе улучшения механизма финансирования учреждений социальной сферы — образования, здравоохранения, культуры и искусства.

Таким образом, по мере развития рыночных отношений и осуществления экономически обоснованной финансовой политики в стране роль государственного бюджета в социальных процессах постоянно усиливается. Разработка и последовательная реализация мер направленных на увеличение доходов бюджета и сокращение его расходов,целенаправленное управление размером бюджета позволят стабилизировать финансовое положение страны и будут способствовать ее социально-экономическому развитию.

2.2Анализ структуры доходов и расходов государственного бюджета Республики Беларусь

В условиях переходной экономики усиливается роль бюджета в регулировании воспроизводственных процессов, происходит активизация всей системы бюджетных отношений. Бюджет становится одним из главных инструментов в проведении финансовой политики государства, а бюджетные методы регулирования - наиболее эффективными.

Путем бюджетного перераспределения валового внутреннего продукта формируется структура общественного производства и народнохозяйственные пропорции, адекватные рыночной системе хозяйствования.

Управляя бюджетным процессом, государство выстраивает бюджетные отношения, направляет, бюджетные потоки таким образом, чтобы обеспечить выполнение макроэкономических показателей, реализацию общенациональных программ, рыночных реформ, выравнивание уровней социально-экономического развития регионов [21, с.32].

Однако как в теории, так и в практике формирования бюджета возникает ряд проблем, решение которых позволило бы усилить его воздействие на выход страны из затянувшегося кризиса.

В современной экономической литературе и периодической печати широко обсуждаются вопросы, посвященные отдельным проблемам составления и исполнения бюджета, чаще всего связанные с налогами, как основой доходной базы бюджета.

Государственный бюджет – это важнейший плановый и контрольный инструмент, посредством которого государство перераспределяет более третьей части национального дохода и более половины своих денежных средств. Через государственный бюджет правительство реализует экономическую и социальную, внутреннюю и внешнюю политику. От размера государственного бюджета, состава и соотношения его доходов и расходов зависят реализация программ экономического и социального развития, устойчивость социального и финансового положения страны.

Центральным показателем государственного бюджета является величина его доходов. Сумма доходов определяет расходы государства на развитие экономики, темпы экономического роста и уровня благосостояния страны.

Важным источниками бюджетов многих стран являются привлеченные средства: займы, остатки вкладов населения в банке.

До 1991г. бюджет Республики Беларусь был частью бюджета СССР. Но так как первый самостоятельный бюджет на 1991г. был составлен до признания суверенитета республики, то предполагалось отношение с союзным бюджетом (22% налога на прибыль, 30% налога с продаж). Особенностями первого бюджета стало то, что главное назначение бюджета – обеспечение функций государства РБ; в казну РБ начали зачисляться налог с оборота и подоходной налог с населения; появился чрезвычайный налог, налог на импорт, экспорт; также в бюджет стали поступать средства от выкупа акционерами государственной собственности и часть ресурсов фонда государственного страхования [22, с. 69].

Изменения в экономических и социальных процессах, вызванные политической и экономической самостоятельностью республики, реформами трансформационного периода, выразились в специфике доходной и расходной частей бюджета 1992 г.

Начиная с этого времени формирование доходной части бюджета, стало осуществляться на основе собственного налогового законодательства, введенного в действие с 1 января 1992 г., которое предусматривало гарантии независимости республики как суверенного государства в формировании собственных доходов и защиту ее экономических интересов. Переход к рыночным отношениям диктовал необходимость замены прямого налогообложения косвенным.

В настоящее время в составе бюджета аккумулируются средства всех государственных внебюджетных и бюджетных целевых фондов, которые формируют значительную часть его доходов. Данные свидетельствуют, об усилении процессов централизации финансовых ресурсов в государственном бюджете, в связи с включением в него доходов государственных внебюджетных и бюджетных целевых фондов [22, с. 70]. Государственный бюджет состоит из двух дополняющих друг друга взаимосвязанных частей: доходной и расходной. Доходная часть показывает, откуда поступают средства на финансирование деятельности государства, какие слои общества отчисляют больше из своих доходов. Структура доходов непостоянна и зависит от конкретных экономических условий развития страны, рыночной конъюнктуры и осуществляемой экономической политикой политики. Любое изменение структуры бюджетных доходов отражает изменения в экономических процессах. Расходная часть показывает, на какие цели направляются аккумулированные государством средства.

Доходная часть бюджета Республики Беларусь, как и в странах с развитой рыночной экономикой, формируется в основном за счет налоговых платежей (свыше 90%). Именно эти обязательные платежи обеспечивают государственную казну стабильными поступлениями, создают единые условия хозяйствования для разных субъектов, возможности прогнозирования развития их деятельности. Доходная часть отличается множеством налогов и характеризуется высокой долей косвенных налогов, которые в условиях кризисных явлений, инфляции дают определенную гарантию систематического пополнения государственной казны.