ДИПЛОМНАЯ РАБОТА

по дисциплине «Финансы»

по теме: «Финансовая политика государства»

Содержание

Введение. 4

1. Содержание, цели и задачи финансовой политики государства. 6

1.1 Финансовая политика и финансовая система РФ.. 6

1.2 Методы управления финансами. 25

2. Финансовая политика РФ и пути ее улучшения. 35

2.1 Текущее положение РФ и перспективы в области финансовой политики 35

2.2 Улучшение системы российских финансов. 59

Заключение. 68

Список использованных источников. 71

Введение

Переход российской экономики к рынку кардинально изменил критерии и механизмы функционирования социальных институтов и вызвал потребность в реформировании практически всех структур управления развитием социальной сферы. Необходимость совершенствования экономической системы государства требует пересмотра стереотипов мышления и формирования рыночной ориентации в этой сфере.

Современное сложное состояние социальной сферы настоятельно требует исследования современных подходов к формированию модели финансового механизма бюджетных учреждений социально-культурной сферы. При этом обязательным является четкое определение роли государства, степени и методов влияния его на основы построения эффективно действующего финансового механизма бюджетных учреждений.

Не вызывает сомнения, что при построении модели финансового механизма во всех сферах национального хозяйства следует исходить прежде всего из финансовой политики государства.

Обзор литературы свидетельствует, что в период перехода к рыночным отношениям вопросам проведения государственной финансовой политики посвящается значительное количество публикаций. Вместе с тем, эти проблемы в теоретическом плане освещены недостаточно. Отсутствие на страницах печати необходимой, по нашему мнению, дискуссии по теоретическим вопросам финансовой политики является основной причиной того, что в настоящее время в экономической литературе отсутствует единство мнений по определению и содержанию финансовой политики. Все вышеизложенное и определяет актуальность данной работы.

Цель работы – описать финансовую политику и ее содержание. Из цели работы вытекают следующие задачи:

· определить понятие финансовой политики;

Реклама

· описать финансовую систему РФ;

· проанализировать методы финансовой политики;

· изучить финансовую политику РФ.

Объектом исследования является действующая финансовая система РФ.

Работа состоит из введения, двух разделов и заключения.

1. Содержание, цели и задачи финансовой политики государства

1.1 Финансовая политика и финансовая система РФ

Экономическая политика охватывает все стороны деятельности государства. Финансовая политика – часть экономической политики. Однако финансовая политика – это сложное, многослойное явление. Она, прежде всего, направлена на формирование максимально возможного объема финансовых ресурсов, которые являются материальной основой для решения конкретных задач и достижения поставленных целей. Финансовая политика рассматривается как самостоятельный и зачастую определяющий, конкретный вид политики.

В теоретических разработках ученых за последние годы в определении финансовой политики обращается внимание как на роль государства в мобилизации финансовых ресурсов, так и на формы и методы организации финансов.

Одни экономисты определяют финансовую политику как «совокупность мероприятий государства, проявляемых в системе форм и методов мобилизации финансовых ресурсов, их распределения и использование для осуществления своих функций и задач»[1]

.

Другие же считают, что «финансовая политика – это совокупность методологических принципов, практических форм организации и методов использования финансов»[2]

.

Третьи под финансовой политикой понимают самостоятельную сферу деятельности государства в области финансовых отношений, направленную «…на обеспечение соответствующими финансовыми ресурсами реализации той или иной государственной программы экономического и социального развития»[3]

.

Последнее определение увязывает финансовую политику с реализацией государственных программ, т.е. только затрагивается финансовый механизм, посредством которого государство влияет на социально-экономические процессы в обществе.

Анализ многих рассмотренных определений «финансовой политики» показывает, что их авторы не увязывают непосредственно финансовую политику с финансовым механизмом ее реализации.

По существу, все определения финансовой политики в той или иной мере указывают на ее цель, а именно: на полную мобилизацию финансовых ресурсов, необходимых для удовлетворения потребностей общества, увеличение их объема и эффективности использования.

Обобщение и анализ научных публикаций российских экономистов по вопросу определения финансовой политики позволяет высказать свою точку зрения по этому вопросу. Представляется, что финансовая политика государства есть совокупность научно разработанных и проводимых в жизнь направлений, мер и путей по полному и эффективному использованию финансового механизма в реализации программ и задач экономического и социального развития общества.

Реклама

Выделяют следующие основные составляющие финансовой политикигосударства:

· денежно-кредитная политика;

· налоговая политика;

· бюджетная политика;

· политика в области международных финансов.

Существуют три основных вида финансовой политики:

· классическая;

· регулирующая;

· планово-директивная.

Классическая финансовая политика основана на трудах А. Смита и Д. Риккардо. Основное ее направление – невмешательство государства в экономику, сохранение свободной конкуренции, использование рыночного механизма как главного регулятора хозяйственных процессов. Государственные расходы минимизированы. Система налогов строится на косвенных и имущественных налогах.

Планово-директивная финансовая политика применялась (и применяется) в странах с административно-командной системой. Она основана на государственной собственности на средства производства. Целью является концентрация всех неиспользуемых населением, предприятиями и местными органами власти финансовых ресурсов в руках государства и их последующее распределение в соответствии с основными направлениями государственного плана развития.

При проведении планово-директивной политики действовал двухканальный механизм изъятия чистого дохода у предприятий: вначале при помощи налога с оборота; затем при помощи индивидуальных отчислений от прибыли (взносов свободного остатка прибыли). При этом определялся предельный размер всех расходов предприятия за счет чистой прибыли.

Регулирование использования денежных доходов населения осуществлялось при помощи подоходного налога, путем размещения фактически принудительных государственных займов.

Изъятие средств у местных органов власти обеспечивалось путем введения ограничений в установлении самостоятельных источников доходов – 10–15% за счет местных доходов, остальное из центра. Расходы бюджетов определялись исходя из приоритетов государства. Социальные нужды финансировались по остаточному принципу. Управление финансами осуществлялось из единого центра – Министерства финансов.

Регулирующая финансовая политика основана на необходимости вмешательства и регулирования государством циклического развития экономики. Основными инструментами вмешательства становятся государственные расходы, за счет которых формируется дополнительный спрос и как следствие рост производства, ликвидация безработицы, увеличение национального дохода. Главным механизмом регулирования становится подоходный налог, использующий прогрессивные ставки; государственный кредит, рынок ссудных капиталов. Дефицит бюджета используется для регулирования экономики. Из единого органа управления выделяются отдельные службы, занимающиеся планированием бюджета и бюджетных расходов, их финансированием, контролем за поступлением налогов, управлением государственным долгом.

Управление финансами в Российской Федерации, прежде всего, осуществляют высшие законодательные органы власти – это Федеральное собрание и две его палаты: Государственная Дума и Совет Федерации. Ими рассматриваются и утверждаются федеральный бюджет и отчет о его исполнении. Федеральное собрание рассматривает также законы о налогах, сборах и обязательных платежах. Кроме того, оно устанавливает предельный размер государственного внутреннего и внешнего долга.

Основным органом государственного финансового контроля со стороны законодательной власти выступает Счетная палата Российской Федерации. Она образована Федеральным Собранием и подотчетна только ему.

Счетная палата осуществляет контрольно-ревизионную, экспертно-аналитическую, информационную и другие функции.

Контрольные полномочия Счетной палаты распространяются на государственные органы и учреждения в Российской Федерации, федеральные внебюджетные фонды. Деятельность органов местного самоуправления, предприятий (том числе некоммерческих и общественных), финансово-кредитных организаций, их объединений контролируется Счетной палатой только, если вышеперечисленные органы и учреждения получают средства из федерального бюджета, используют федеральную собственность или управляют ею, а также в случае предоставления им налоговых, таможенных и других льгот и преимуществ.

Наряду со Счетной палатой РФ созданы аналогичные по выполняемым функциям контрольно-счетные органы в субъектах федерации. Их деятельность регламентируется законодательством субъектов РФ.

Еще одним органом, реализующим финансовую политику государства и подотчетным законодательной власти (Государственной Думе), является Центральный банк Российской Федерации. Банк России совместно с правительством РФ разрабатывает и представляет на рассмотрение и утверждение Государственной Думе основные направления денежно-кредитной политики. Он также обслуживает счета бюджетов и реализует функции генерального агента по государственным ценным бумагам Российской Федерации.

Особую, ведущую роль в функционировании финансовой системы играет Министерствофинансов Российской Федерации и его органы на местах. Минфин РФ является федеральным органом исполнительной власти, обеспечивающим проведение единой финансовой, политики в стране и координирующим деятельность в этой сфере иных органов исполнительной власти.

К основным задачам Минфина относятся:

· совершенствование бюджетной системы и развитие бюджетного федерализма;

· разработка и реализация единой финансовой, бюджетной, налоговой и валютной политики в РФ;

· концентрация финансовых ресурсов на приоритетных направлениях социально-экономического развития;

· осуществление государственного финансового контроля;

· разработка программ государственных заимствований и управление государственным внутренним и внешним долгом;

· обеспечение методологического руководства бухгалтерским учетом и отчетностью, а также аудитом.

Министерство финансов РФ в соответствии с возложенными на него задачами выполняет следующие функции:

· подготавливает предложения и реализует меры по совершенствованию бюджетной системы РФ, развитию бюджетного федерализма и механизма межбюджетных отношений с субъектами РФ;

· участвует в разработке и осуществлении мер по финансовому оздоровлению и структурной перестройке экономики, поддержки отечественных производителей товаров и исполнителей работ и услуг;

· участвует в разработке прогнозов социально-экономического развития РФ на долгосрочную, среднесрочную и краткосрочную перспективу;

· разрабатывает проекты федерального бюджета и прогноза консолидированного бюджета РФ, исполняет федеральный бюджет, составляет отчет об исполнении федерального бюджета и консолидированного бюджета РФ;

· участвует в разработке мер и осуществлении контроля за поступлением доходов от имущества, находящегося в федеральной собственности;

· контролирует рациональное и целевое использование средств государственных внебюджетных фондов и других федеральных средств;

· осуществляет по поручению правительства РФ сотрудничество с международными финансовыми организациями;

· регистрирует выпуск ценных бумаг в пределах своих полномочий;

· осуществляет другие функции, предусмотренные законодательством.

В настоящее время в центральном аппарате Министерства функционируют следующие подразделения:

· департамент бюджетной политики,

· департамент отраслевого финансирования,

· департамент межбюджетных отношений,

· департамент управления государственным внутренним долгом,

· департамент управления внешним государственным долгом,

· департамент оборонного комплекса и правоохранительных органов и др.

Важным подразделением Министерства финансов выступает Главное управление Федерального Казначейства, отвечающее за кассовое исполнение бюджета. В РФ функционирует единая централизованная система органовфедерального казначейства, включающая Главное управление федерального казначейства Министерства финансов РФ и подчиненные ему территориальные органы федерального казначейства по субъектам РФ, городам (кроме городов районного подчинения), районам и районам в городах.

Важным элементом финансовой системы являются органы, обеспечивающие проведение налоговой политики в стране. К таким органам относятся налоговые органы, таможенные органы, федеральные органы налоговой полиции, а также органы, контролирующие уплату государственной пошлины и других сборов.

В систему налоговых органов входят Министерство Российской Федерациипо налогам и сборам (МНС России) и его территориальные органы по субъектам РФ и муниципальным образованиям – налоговые инспекции.

Налоговые органы представляют собой единую систему контроля за соблюдением налогового законодательства: правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, а также контроля за соблюдением валютного законодательства.

С деятельностью МНС России тесно связана работа федеральных органов налоговой полиции. Федеральные органы налоговой полиции являются правоохранительными органами и составной частью органов по обеспечению экономической безопасности Российской Федерации. Систему федеральных органов налоговой полиции составляют Федеральная служба налоговой полиции РФ, территориальные и местные органы налоговой полиции.

Задачами федеральных органов налоговой полиции являются выявление, предупреждение и пресечение налоговых преступлений и правонарушений, коррупции в налоговых органах, обеспечение безопасности деятельности налоговых органов, защиты ее сотрудников от противоправных посягательств при исполнении служебных обязанностей.

К полномочиям органов налоговой полиции относятся производство дознания и проведение предварительного следствия по делам о преступлениях в налоговой сфере, оперативно-розыскная деятельность, участие в налоговых проверках и пр.

За поступлением таможенных пошлин ответственность несет Государственный таможенный комитет Российской Федерации (ГТК России). Организационная структура ГТК России включает региональные таможенные управления, таможни и таможенные посты РФ, таможенные лаборатории.

Таможенные органы осуществляют контроль за соблюдением налогового законодательства при пересечении товаров границы РФ, правильностью исчисления и уплатой таможенных пошлин.

Основными задачами ГТК России являются обеспечение экономической безопасности и защита экономических интересов РФ, обеспечение единства таможенной территории РФ, организация, применение и совершенствование средств таможенного регулирования хозяйственной деятельности, организация таможенного дела.

На ГТК России возложены следующие функции:

· разработка правовых, экономических и организационных механизмов реализации таможенной политики;

· организация взимания и обеспечение своевременного и полного внесения в федеральный бюджет таможенных пошлин и налогов, относящихся к товарам, перемещаемым через таможенную границу, контроля за правильностью определения таможенной стоимости товаров;

· обеспечение эффективного использования таможенных режимов при перемещении товаров и транспортных средств через таможенную границу;

· выдача лицензий и квалификационных аттестатов, обеспечение ведение реестров, утверждение размеров обязательных платежей;

· организация таможенного оформления товаров и транспортных средств;

· развитие таможенной инфраструктуры;

· участие в организации таможенного и экспортного контроля, контроля за вывозом стратегических товаров и культурных ценностей, осуществление валютного контроля;

· организация борьбы с контрабандой и преступлениями в сфере таможенного дела;

· ведение товарной номенклатуры внешнеэкономической деятельности и др.

Рассмотрим систему и структуру государственных финансов РФ.

К сфере финансов относится формирование денежных доходов и расходов отдельных рыночных субъектов (домохозяйств, бизнеса и государства).

Государственные финансы составляют центральную часть всей системы финансов. В самих государственных финансах первое место занимает госбюджет – роспись сбалансированных денежных доходов и расходов государства.

Государство, местное самоуправление и некоммерческий сектор принято называть общественным сектором, а финансовые ресурсы, которыми он оперирует, относятся к финансам общественного сектора. В России к таковым в узком смысле относятся государственные (бюджет, государственный кредит, государственные внебюджетные фонды) и муниципальные финансы (местный бюджет, местные внебюджетные фонды органов самоуправления), а в широком смысле слова к государственным и муниципальным финансам следует добавить и финансы некоммерческого сектора.

Масштабы деятельности каждого из секторов экономики различны по странам в силу исторических традиций, этапов экономического развития. Величина финансов общественного сектора России на современном этапе складывается из двух компонентов. Первый – государственные и муниципальные финансы. Их ключевой элемент – бюджетная система, количественно выражаемая через величину консолидированного бюджета РФ. Другой компонент – величина бюджетов государственных социально-страховых внебюджетных фондов. Финансовая система государства состоит из четырех звеньев: государственного бюджета, специальных правительственных фондов и счетов казначейства, местных финансов, финансов государственных предприятий и корпораций.

Центральным звеном финансовой системы является государственный бюджет. В нем сосредотачиваются основные суммы государственных доходов. Из него финансируются основные мероприятия, проводимые центральными государственными органами. Специальные государственные фонды и счета казначейства – внебюджетные средства центрального правительства или местных властей – связаны с финансированием государственных расходов. Крупнейшими из них являются фонды социального страхования, инвестиционные фонды и др.

Местные финансы или финансы местных органов власти в современном обществе вовлечены в финансирование общенациональных государственных мероприятий. Кроме того, на них возложено содержание коммунального хозяйства.

Важным звеном финансовой системы являются финансы государственных предприятий и корпораций. Они непосредственно связаны с процессом производства в отраслях и отдельных хозяйственных единицах, которые принадлежат государству на правах частной собственности. Все звенья финансовой системы взаимосвязаны и взаимообусловлены.

Государственный бюджет – это смета, имеющая силу закона, отражающая совокупность денежных отношений по поводу образования доходов и финансирования расходов. Государственный бюджет составляется на один бюджетный год (12 месяцев). Общие доходы государства состоят из текущих доходов и доходов от операций с капиталом. Текущие доходы государства образуются за счет налогов и неналоговых поступлений. Неналоговые поступления включают доходы от государственной собственности и предпринимательской деятельности, продажи принадлежащих государству имущества, запасов, земли и т.д. Доходы от операций с капиталом включают поступления от продажи капитальных активов.

К полученным официальным трансфертам относятся все невозвратные, безвозмездные платежи, полученные от других органов государственного управления, других государств или международных организаций. Сюда входят репарации и дарения, предназначенные для особых проектов и программ, поддержки основного бюджета и других целей.

Государственные расходы, являются затратами, связанными с осуществлением государством своих функций. К чистому кредитованию относится предоставление ссуд и приобретение акций за вычетом сумм погашенных кредитов и выручки от продажи акций. Цель этих операций – кредитование инвестиционных и других проектов, нуждающихся в государственной поддержке: сельского хозяйства, строительства жилья, восстановления объектов, разрушенных в результате стихийных бедствий и войн. Чистое кредитование подразделяется на внутреннее и внешнее.

Составление бюджета, его обсуждение, утверждение, использование средств, рассмотрение итогов бюджетной деятельности – все это представляет собой единый бюджетный процесс. Весь бюджетный процесс регламентируется законом, в котором предусмотрен порядок составления, рассмотрения, утверждения и исполнения бюджета. В этом процессе важное место занимает бюджетное регулирование, которое означает перераспределение денежно-финансовых ресурсов между различными бюджетами.

Каждая административно-территориальная единица имеет свой бюджет. Совокупность бюджетов всех административно-территориальных единиц представляет собой бюджетную систему страны. По своей структуре госбюджет носит многоуровневый характер. В федеральных государствах он обычно включает три уровня: государственный (федеральный) бюджет, бюджеты членов федерации и местные бюджеты. В российской статистике принято рассматривать государственные финансы с использованием следующей терминологии:

· Консолидированный бюджет – бюджет, складывающийся из федерального, регионального и местных бюджетов;

· Расширенный бюджет (бюджет «расширенного правительства») – федеральный бюджет в совокупности с внебюджетными фондами.

В настоящее время в России действуют три уровня органов власти и управления, два из которых – государственные (федеральный и субфедеральный), финансовой основой их деятельности являются федеральный и 89 субфедеральных бюджетов, и один уровень – муниципального управления, финансовой основой деятельности которого являются местные бюджеты. С 1992 г. в РФ отсутствует как легитимная категория государственный бюджет, т.е. законодательно осуществлен переход к децентрализованной трехуровневой бюджетной системе.

В унитарных государствах бюджетная система состоит из двух уровней – государственного бюджета, составляющего главное звено этой системы, и местных бюджетов. Различные уровни бюджетной системы носят автономный друг от друга характер; часто между ними полностью или в значительной мере отсутствует единство.

В целом бюджет любого уровня представляет, с одной стороны, все доходы, поступающие в него, с другой стороны, все его расходы (т.е. расходы, за которые несет ответственность этот бюджетный уровень).

Многоуровневый характер носят и бюджетные расходы. Расходы госбюджета – это экономические отношения, связанные с распределением и использованием централизованных денежных фондов государства по отраслевому, целевому и территориальному назначению.

Федеральные бюджеты в федеральных государствах и госбюджеты в унитарных государствах обычно несут расходы общенационального значения и тесно связаны с функциями государства. У каждого государства есть 4 первоочередные функции: экономическая, социальная, управления, военная. Поэтому и в расходах бюджета основное место занимают 4 группы: экономического назначения (на финансирование народного хозяйства), расходы на социально-культурные мероприятия – финансирование отраслей, обслуживающих население, в основном, путем предоставления бесплатных услуг (здравоохранение, образование, расходы на предоставление социальной помощи отдельным слоям и категориям населения); расходы на управление – связаны с финансированием органов исполнительной и законодательной власти, осуществляющих управление страной. Национальная оборона (военные расходы) составляет более четверти расходов федерального бюджета, что указывает на высокий уровень затрат на поддержание безопасности. В условиях госкредита есть и расходы на обслуживание государственного долга. Выплата процентов по государственному долгу в последние годы значительно возросла, так как увеличился размер самого государственного долга и одновременно выросла процентная ставка.

Существующая классификация содержит и разделение по отраслевому признаку (строительство, сельское хозяйство); по целевому назначению (расходы на капвложения, в бюджетных – расходы на заработную плату, капремонт, приобретение инвентаря); по уровням звеньев бюджетной системы или уровням управления (федеральные расходы, расходы субъектов федерации, местных бюджетов).

Особое место в федеральном бюджете занимают специальные фонды, получаемые и расходуемые федеральными правительствами по определенному целевому назначению. Большую их часть составляют расходы по социальному обеспечению, на финансирование здравоохранения, образования и другие социальные цели.

Расходы бюджетов более низкого уровня сконцентрированы на финансировании нужд регионального и местного значения (часть расходов на образование, здравоохранение, дорожное, коммунальное и городское хозяйство и т.п.).

В связи со значительностью задач федеральный бюджет в федеративных государствах и тем более госбюджет в унитарных государствах занимает больший удельный вес во всех государственных доходах и расходах.

Превышение расходов бюджета над доходами называется бюджетным дефицитом. Если доходы превышают расходы, образуется бюджетный излишек (профицит).

Основным источником поступлений в доходную часть бюджета являются налоги. Налоги – это обязательные платежи, взимаемые государством с юридических и физических лиц. Обязанность граждан платить законно установленные налоги закреплена в ст. 57 Конституции РФ. В современных условиях налоги выполняют две основные функции: фискальную и экономическую. Формирование налоговой системы – достаточно сложная задача; при введении или изменении того или иного налога в расчет принимаются не только фискальные, но и социальные интересы (в том числе и в форме социальной справедливости), а также то, как тот или иной налог воздействует на хозяйственную деятельность (стимулирует ее или, наоборот, дает отрицательный эффект).

Налоговое обложение связано с рядом категорий, которые принято называть элементами налога. Основными категориями в налоговом законодательстве являются понятия объекта налогообложения и налоговой ставки.

Объект налогообложения – доход, имущество или предмет, который служит основой для налогообложения. Номенклатура налогов берет свое начало от объектов обложения. Так, налог, объектом которого служит земля, называется поземельным, доход – подоходным и т.д. Чтобы изъять налог, необходимо произвести учет и оценку объекта. Объекты обложения оцениваются на основании кадастров, по декларации налогоплательщика, а также непосредственно налоговыми органами.

Налоговая ставка представляет собой размер налога на единицу налогообложения.

По методу построения налоговые ставки бывают твердые, процентные, пропорциональные, прогрессивные и регрессивные. Твердые ставки устанавливаются в абсолютной сумме к единице обложения; пропорциональные – в виде единого процента, независимо от объема дохода или имущества налогоплательщика; прогрессивные ставки в виде шкалы налогообложения, по которой процент изъятия растет по мере роста дохода или имущества. Различают два вида прогрессии – простую и сложную (ступенчатую).

При простой прогрессии ставка налога растет по мере роста общей суммы дохода или стоимости имущества. При сложной – доход делится на части (ступени), для каждой части устанавливается налоговая ставка, причем повышенным процентом облагается не весь доход, а лишь каждая следующая ступень. Наиболее характерным примером прогрессивного налога является подоходный налог с физических лиц.

Регрессивные ставки понижаются по мере роста дохода или имущества.

Налоги делятся на три группы: прямые, косвенные и взносы на социальное страхование. Прямыми называются налоги, которыми непосредственно облагаются налогоплательщики. Эти налоги выплачиваются из доходов (заработной платы, прибыли, дивидендов, ренты, процента, доходов частных предпринимателей, лиц свободных профессий, жалования служащим). Косвенными налогами называются такие, которые взимаются с налогоплательщика косвенно в цене товара. В особую группу выделяются налоги и взносы на социальное страхование, которые выплачиваются рабочими, служащими и предпринимателями в фонды социального страхования.

Прямые налоги подразделяются на две подгруппы: реальные и личные. Реальные налоги в свою очередь классифицируются по объектам на поземельный, подомовой,

промысловый и налог на денежный капитал; личные налоги – на подушный, подоходный, поимущественный и налоги с наследств и дарений.

Косвенные налоги делятся на акцизы, фискальные монополии и таможенные пошлины. Деление налогов на прямые и косвенные весьма условно, так как часть прямых налогов перекладывается в ценах товаров на потребителя.

По экономическим признакам объекта различают налоги на потребление, на доходы и на капитал. Налоги на потребление вводятся для обложения товаров длительного или обычного пользования. Налоги на доходы взимаются с доходов отдельных лиц (преимущественно с заработной платы, а также прибыли, ренты, гонораров лиц свободных профессий). Налоги на капитал взимают с движимого или недвижимого имущества. В первом случае по существу облагается доход от денежного капитала (дивиденды, проценты). В США и Англии эти доходы облагаются подоходным налогом. Во втором случае налог взимается с земли, жилых домов, торговых, промышленных, транспортных зданий и сооружений. Обложение капитала не получило широкого распространения.

Существуют следующие основные принципы налогообложения:

1. Принцип выгоды – разные люди должны облагаться налогом в той степени, в какой они используют программы, финансируемые за счет налогов.

2. Принцип платежеспособности – размер налога должен соотноситься с величиной дохода и богатства налогоплательщика. Иначе говоря, налогообложение должно способствовать справедливому распределению доходов.

3. Справедливость по горизонтали – равные по доходам и по степени использования правительственных программ люди должны платить равные налоги.

4. Справедливость по вертикали – если социальные и экономически равные налогоплательщики платят равные налоги, то неравные должны платить неравные налоги.

По оси ординат отложены налоговые ставки (t), по оси абсцисс – поступления в госбюджет (B). Согласно кривой Лаффера до точки М

большее значение налоговой ставки будет обеспечивать большую величину налоговых поступлений. Оптимальный размер налоговых ставок (tM

) обеспечивает максимальные поступления в государственный бюджет (BM

). Однако дальнейшее увеличение налоговой ставки приведет к снижению стимулов к труду и предпринимательству, в результате чего величина национального дохода, облагаемого налогом, сократится до такого уровня, когда величина налоговых поступлений снизится. Объясняется это тем, что за границами определенного повышения налоговых ставок стимулы к увеличению производства дохода ослабевают. Кроме этого, появляются мотивы для сокрытия предпринимателями доходов. Их раскрытие и изъятие налоговой полицией резко увеличивает трансакционные издержки государства, а при 100% налогообложении доход государства равен нулю, потому что никто не захочет работать бесплатно. Из этого следует, что при ставке налога, большей tM

, снижение налогов в длительной перспективе обеспечит рост сбережений, инвестиций, занятости и, следовательно, размера совокупных доходов, подлежащих налогообложению, т.е. приведет к росту налоговых пост

уплений. Другими словами, снижение чрезмерно высоких налогов приведет к росту объема государственных доходов, уменьшится дефицит, произойдет ослабление инфляции. Понятно, что эффект Лаффера проявляется лишь в случае нормального действия свободных рыночных механизмов. На практике весьма трудно ответить на вопрос, при какой фактической ставке налога начинается снижение нало

говых

поступлений. Эффект Лаффера лег в основу практических рекомендаций теории экономики предложения. Работы Лаффера, показывают, что изъятие в бюджет более 40% добавленной стоимости (это значение можно назвать «порогом Лаффера») делает производственные инвестиции и расширение производства невыгодными. Исходя из этого, налоговое бремя до 35% добавленной стоимости считается невысоким, 36–45% – умеренным, 45–55% – высоким и свыше 55% – очень высоким. Расчеты, сделанные учеными ЦЭМИ показывают, что налоговое бремя на российское промышленное предприятие является очень высоким и составляет около 55% добавленной стоимости, что на 15 пунктов превышает порог Лаффера[4]

.

Система налогообложения в России,закрепляемаяНалоговым Кодексом, представляет собой три уровня: федеральный, региональный и местный.

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы на отдельные виды товаров (услуг) и отдельные виды минерального сырья;

3) налог на прибыль (доход) организаций;

4) налог на доходы от капитала;

5) подоходный налог с физических лиц;

6) взносы в государственные социальные внебюджетные фонды;

7) государственная пошлина;

8) таможенная пошлина и таможенные сборы;

9) налог на пользование недрами;

10) налог на воспроизводство минерально-сырьевой базы;

11) налог на дополнительный доход от добычи углеводородов;

12) сбор за право пользования объектами животного мира и водными биологическими ресурсами;

13) лесной налог;

14) водный налог;

15) экологический налог;

16) федеральные лицензионные сборы.[5]

К региональным налогам и сборам относятся:

1) налог на имущество организаций;

2) налог на недвижимость;

3) дорожный налог;

4) транспортный налог;

5) налог на игорный бизнес;

6) региональные лицензионные сборы.[6]

К местным налогам и сборам относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) налог на рекламу;

4) налог на наследование или дарение;

5) местные лицензионные сборы.[7]

1.2 Методы управления финансами

Финансовая политика является субъективной, надстроечной категорией. Но в то же время она носит объективный характер, т. к. определяется объективными экономическими законами развития общества. Хотя финансовая политика и порождается экономическими отношениями и развивается на основе характера и степени использования производственных факторов, по сути своей она субъективна, так как полезность, эффективность и результативность ее выводится из оценки людей. В этом смысле представляется оправданной позиция многих западных экономистов, рассматривающих финансовую политику в конкретной плоскости как систему управленческих решений, систему управления финансами.

Цели и содержание финансовой политики определяют ее основные задачи:

· обеспечение условий для формирования максимально возможных финансовых ресурсов;

· рациональное распределение и использование финансовых ресурсов;

· организация регулирования и стимулирования финансовыми методами экономических и социальных процессов в стране;

· выработка финансового механизма и его развитие в соответствии с изменяющимися социально-экономическими целями[8]

.

Оценка результатов финансовой политики государства основывается на ее соответствии интересам общества и большинства его социальных групп, а также на достигнутых результатах, вытекающих из поставленных целей и задач.

Результативность финансовой политики во многом зависит от качественной разработки механизма согласования и реализации интересов различных слоев общества и имеющихся у государства объективных возможностей использования всесторонних факторов воздействия на ход реализации финансовой политики.

Основу финансовой политики составляет выбор стратегическихнаправлений, которые определяют долгосрочную и среднесрочную перспективу использования финансов. Одновременно государство осуществляет выбортекущих, тактических целей своей финансовой политики, направленной на адаптацию к изменяющимся условиям воспроизводства в коротком периоде. При этом текущие цели находятся под непосредственным влиянием целей стратегических.

Важной составной часть финансовой политики является формированиефинансового механизма, при помощи которого происходит осуществление деятельности государства в области финансов. Финансовый механизм представляет собой систему установленных государством форм, видов и методов организации финансовых отношений. К элементам финансового механизма относятся формы финансовых ресурсов, методы их формирования, система законодательных норм и нормативов, которые используются при определении доходов и расходов государства, организации и регулирования бюджетной сферы, финансов предприятий и рынка ценных бумаг.

Финансовый механизм – это наиболее динамичная часть финансовой политики. Его изменения происходят в связи с решением различных тактических задач, и поэтому финансовый механизм чутко реагирует на все особенности социальной и экономической ситуации в стране. Одно и тоже финансовое отношение в стране может быть организовано по-разному. По-разному может использоваться один и тот же инструмент финансового регулирования.

Управление финансамипредполагает целенаправленную деятельность государства, связанную с практическим использованием финансового механизма. Эта деятельность осуществляется специальными организационными структурами. Управление включает в себя ряд функциональных элементов: прогнозирование, планирование, оперативное управление, регулирование и контроль. Все эти элементы обеспечивают проведение мероприятий финансовой политики в стратегической и текущей деятельности государственных органов, юридических лиц и граждан.

Управление финансами осуществляется экономическими и административными методами. К экономическим методам относятся:

· фискальная политика;

· финансовое планирование;

· координация финансовых ресурсов;

· финансовое регулирование.

Фискальная политика – это меры со стороны правительственных органов по изменению порядка налогообложения и структуры государственных расходов с целью воздействия на экономику для изменения реального объема национального производства и занятости, контроля над инфляцией и ускорения экономического роста.

Объектом финансового планирования является формирование и распределение доходов и накоплений, а также использование различных фондов денежных средств. На общегосударственном и региональном уровне оно реализуется как бюджетное планирование, а на уровне хозяйствующего звена – как финансовый план предприятия.

Координация финансовых ресурсов на общегосударственном уровне осуществляется через систему дотаций различным звеньям бюджетной системы и посредством субвенциального финансирования.

Финансовое регулирование осуществляется в виде регламентации использования финансовых ресурсов.

К другим методам следует отнести:

· систему амортизационных отчислений;

· систему финансовых санкций.

Изучим поподробнее основные принципы фискальной политики.

Выделяются 2 типа фискальной политики: дискреционная (от латинского discretio – действие по своему усмотрению) и автоматическая. И дискреционная и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако, ни та, ни другая не является панацеей от всех экономических бед.

Дискреционная налогово-бюджетная или активная фискальная политика – это сознательное манипулирование законодательной властью налогообложением и государственными расходами с целью воздействия на уровень экономической активности. Речь идет о воздействии, оказывающем влияние на изменения объема производства, занятости уровня цен и ускорение экономического роста. В этом определении важно обратить внимание на то, что законодательные органы действуют целенаправленно, принимая соответствующие законы, касающиеся объема государственных расходов, ставок налогообложения, введения новых налогов и т.п.

Все инструменты дискреционной фискальной политики оказывают воздействие, как на совокупный спрос, так и на совокупное предложение. Кейнсианская концепция макрорегулирования экономики предполагает использование фискальной политики государства в качестве эффективной меры воздействия на экономический рост, уровень занятости и динамику цен. В рамках кейнсианского подхода дискреционная налогово-бюджетная политика предусматривает непосредственное воздействие на совокупные расходы. Изменение любого из компонентов совокупного спроса, будь то потребительские расходы, капиталовложения, государственные расходы, чистый экспорт (последнее – в рамках открытой экономики) повлекут за собой мультипликативные эффекты, приводящие к соответствующему изменению дохода.

Финансовый мультипликатор состоит из мультипликатора государственных расходов и налогового мультипликатора и напрямую зависит от объема инвестиций.

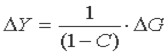

Если государство повышает на определенную величину объем своих расходов, не увеличивая при этом статей расхода, то получаем прирост дохода:

(1.1) (1.1)

где Y – чистый доход;

G – государственные расходы;

С – предельная склонность к потреблению чистого личного дохода.

Мультипликатор государственных расходов показывает, на сколько единиц возрастает доход в ответ на увеличение государственных расходов на одну единицу.

Мультипликатор государственных расходов равен мультипликатору инвестиций, поэтому изменение объема государственных расходов приводит в движение процесс мультипликации национального дохода, идентичный тому, который осуществляется при изменении частных инвестиций. Такая политика называется экспансионистской политикой дефицитных расходов (deficit spending), т.е. политикой расходов, финансируемых с помощью дефицита. Другой вид политики маневрирования бюджетом – политика дефицита без расходов (deficit without spending).

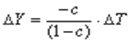

(1.2) (1.2)

где Т – объем налогообложения;

– с/ (1-c) – налоговый мультипликатор.

Налоговый мультипликатор показывает, на сколько единиц изменится совокупный доход в ответ на изменение налогов на одну единицу.

Сущность политики без расходов в том, что увеличение правительственных расходов финансируется не за счет налоговых поступлений. Источником дополнительных государственных расходов является бюджетный дефицит. Власти сознательно идут на этот шаг, стремясь добиться увеличения совокупного спроса и достижения полной занятости. Если же экономика «перегрета», то правительство может снизить уровень государственных расходов.

Когда государственные расходы определены, функцией фискальной политики становится регулирование расходов частного сектора с тем, чтобы добиться полного использования ресурсов труда и капитала. Это – функция структуры налогов. Налоговые ставки должны быть приспособлены к циклическим колебаниям и тенденциям таким образом, чтобы совокупные государственные и частные расходы соответствовали потенциальному предложению товаров и услуг, которые в состоянии и произвести данная страна. Налоговые ставки должны быть достаточно высокими для того, чтобы предотвратить инфляцию, и достаточно низкими, чтобы достичь полной занятости. Нелинейная зависимость объемов производства и налоговых поступлений от налогового бремени и есть предмет изучения, когда оценивается эффективность фискальной системы. Как правило, все конкретные расчеты параметров эффективности ведутся в рамках кривой Лаффера. Методика расчета этих параметров будет рассмотрена ниже.

Мультипликатор сбалансированного бюджета равен единице. Особым вариантом фискальной политики является расширение сбалансированного бюджета, когда и налоги, и правительственные расходы увеличиваются на одинаковую величину. В этом случае возникает эффект действия мультипликатора сбалансированного бюджета, который всегда равен или меньше единицы. Если государственные расходы и автономные налоговые отчисления возрастают на одну и ту же величину, то и равновесный объем производства возрастает. Мультипликатор сбалансированного бюджета не предполагает абсолютного устранения любых бюджетных дефицитов или излишков. Речь идет о сбалансировании изменений в доходной и расходной частях бюджета, то есть о сохранении равенства

DT =DG (1.3)

где под символом DT обобщенно обозначаются все изменения доходов бюджета, а под символом DG – все изменения расходов бюджета.

Мультипликатор сбалансированного бюджета устанавливает, что прирост правительственных расходов, сопровождаемый равным по величине приростом налогов, имеет своим результатом увеличение выпуска продукции. Мультипликативный эффект от снижения налогов слабее, чем от увеличения государственных расходов, что алгебраически выражается в превышении мультипликатора расходов над налоговым мультипликатором на единицу. Это является следствием более сильного воздействия госрасходов на величины дохода и потребления (по сравнению с изменением налогов). Данное различие является определяющим при выборе инструментов фискальной политики. Если она нацелена на расширение государственного сектора экономики, то для преодоления циклического спада увеличиваются госрасходы (что дает сильный стимулирующий эффект), а для сдерживания инфляционного подъема увеличиваются налоги (что является относительно мягкой ограничительной мерой).

Если фискальная политика нацелена на ограничение государственного сектора, то в фазе циклического спада снижаются налоги (что дает относительно небольшой стимулирующий эффект), а в фазе циклического подъема снижаются госрасходы, что позволяет относительно быстро снизить уровень инфляции.

Итак, фактор времени осложняет дискретную налогово-бюджетную политику. Но этого недостатка лишен другой тип макроэкономической политики, а именно недискреционная, или автоматическая налогово-бюджетная политика.

Описанные выше механизмы фискальной политики действуют избирательно, то есть они направлены на отдельных людей или социальные группы, специально для этого намеченные. Одним из основных недостатков такой фискальной политики, несмотря на то, что она вступает в действие своевременно, является возможное запаздывание мер, принимаемых для коррекции сокращений или инфляционного роста (лаг), то есть для оказания на них положительного воздействия.

Недискреционная, или автоматическая налогово-бюджетная политика – это пассивная фискальная политика, при которой необходимые изменения в уровнях государственных расходов и налогов вводятся автоматически, без специальных действий со стороны государства. Главные из них – пособия по безработице и прогрессивное налогообложение. Они называются стабилизаторами, поскольку помогают увеличить расходы во время спада и сократить их в периоды инфляции. Стабилизаторы стимулируют рост государственных расходов, снижают налоги или воздействуют в периоды спада на оба фактора. Во время подъема, когда личные доходы и цены растут, встроенные стабилизаторы действуют в противоположном направлении, сокращая государственные расходы и увеличивая налоги.

Одним из встроенных стабилизаторов является налог на личные доходы. В периоды рецессий и спада личные доходы уменьшаются и, следовательно, облагаются налогом по более низкой ставке. Таким образом, в течение спада население сталкивается со снижением налогов. В периоды бума инфляция повышает заработную плату и жалование, поэтому налогоплательщики перемещаются во все более высокие налоговые корзины. То есть, налоговая политика, повышая ставки, автоматически способствует достижению целей финансирования бюджета в периоды инфляционного роста.

Еще одним инструментом, действующим как встроенный стабилизатор, является сокращение или увеличение государственных расходов для того, чтобы справиться с явлениями спада в экономике или инфляцией. К таким расходам относятся пособия по безработице и выплаты по социальному обеспечению, осуществляемые в национальном масштабе. Во время высокой инфляции государственные расходы автоматически возрастают, поскольку увеличивается число тех, кто на законных основаниях может претендовать на получение пособия по безработице или социальному обеспечению. И, наоборот, когда сит

уация в хозяйстве улучшается, уровень безработицы снижается и государственные расходы на эти программы автоматически падают.

В периоды процветания и высокой занятости налоги автоматически возрастают, наполняя фонды страхования по безработице. Это помогает снизить расходы в периоды инфляции и дает возможность воспользоваться этими деньгами, когда появляется угроза спада в экономике.

Если налоговые поступления колеблются в том же направлении, то дефициты, которые, как правило, автоматически появляются во время спадов, что помогают преодо

леть

спад. Напротив, бюджетные излишки, которые имеют тенденцию автоматически появляться во время экономических подъемов, будут содей

ствовать преодолению возможной инфляции.

Таким образом, при помощи этого механизма обеспечивается амортизатор экономического спада и ограничивается подъем (поступательное движение вверх). Экономика более или менее стабилизируется.

Автоматическая фискальная политика способствует стабилизации, поскольку она ослабляет зависимость потребительских доходов от изменения инвестиционных. А когда личные доходы ослабляют чувствительность к колебаниям производства, то это ослабляет кумулятивную силу разного рода нарушений, дестабилизирующих экономику. Автоматическая фискальная политика выполняет роль амортизатора и таким образом способствует более «плавному» развитию экономики.

Степень встроенной стабильности экономики непосредственно зависит от величин циклических бюджетных дефицитов и излишков, которые и выполняют функции автоматических «амортизаторов» колебаний совокупного спроса.

На практике правительства промышленно развитых стран проводят комбинированную налогово-бюджетную политику, сочетающую дискреционные и недискреционные методы.

И дискреционная, и автоматическая фискальная политика играют важную роль в стабилизационных мероприятиях государства, однако ни та, не другая не является панацеей от всех экономических бед. Что касается недискреционной (автоматической) политики, то присущие ей встроенные стабилизаторы могут лишь ограничить размах и глубину колебаний экономического цикла, но полностью устранить эти колебания они не в состоянии.

2. Финансовая политика РФ и пути ее улучшения

2.1 Текущее положение РФ и перспективы в области финансовой политики

На 2005 год в РФ утвержден федеральный бюджет по расходам в сумме

3 047 929,3 млн. рублей и по доходам в сумме 3 326 041,1 млн. рублей[9]

. Таким образом, профицит бюджета составляет 278 111,8 млн. рублей.

В 2005 году в бюджет России ожидаются следующие поступления (см. табл. 2.1):

Таблица 2.1 Поступления доходов в федеральный бюджет в 2005 году

| Наименование доходов

|

Сумма

|

| НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ |

259 003 300,0 |

| НАЛОГИ И ВЗНОСЫ НА СОЦИАЛЬНЫЕ НУЖДЫ |

266 500 000,0 |

| НАЛОГИ НА ТОВАРЫ (РАБОТЫ, УСЛУГИ), РЕАЛИЗУЕМЫЕ НА ТЕРРИТОРИИ РОССИЙСКОЙ ФЕДЕРАЦИИ |

791 822 600,0 |

| НАЛОГИ НА ТОВАРЫ, ВВОЗИМЫЕ НА ТЕРРИТОРИЮ РОССИЙСКОЙ ФЕДЕРАЦИИ |

413 734 400,0

|

| НАЛОГИ, СБОРЫ И РЕГУЛЯРНЫЕ ПЛАТЕЖИ ЗА ПОЛЬЗОВАНИЕ ПРИРОДНЫМИ РЕСУРСАМИ |

483 035 600,0 |

| ГОСУДАРСТВЕННАЯ ПОШЛИНА |

18 555 900,0 |

| ДОХОДЫ ОТ ВНЕШНЕЭКОНОМИЧЕСКОЙ ДЕЯТЕЛЬНОСТИ |

919 093 800,0 |

| ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ |

73 004 000,0

|

| ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ |

35 046 800,0 |

| ДОХОДЫ ОТ ОКАЗАНИЯ ПЛАТНЫХ УСЛУГ И КОМПЕНСАЦИИ ЗАТРАТ ГОСУДАРСТВА |

58 083 700,0

|

| ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ И НЕМАТЕРИАЛЬНЫХ АКТИВОВ |

874 500,0

|

| АДМИНИСТРАТИВНЫЕ ПЛАТЕЖИ И СБОРЫ |

1 714 000,0 |

| ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА |

1 483 900,0 |

| ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ |

4 088 600,0 |

| ИТОГО:

|

3 326 041 100,0

|

Расходы федерального бюджета в 2005 году ожидаются в следующих размерах (см. таблицу 2.2):

Таблица 2.2. Распределение расходов федерального бюджета на 2005 год

| Наименование расходов

|

Сумма

|

| ОБЩЕГОСУДАРСТВЕННЫЕ ВОПРОСЫ

|

460 410 608,1

|

| Функционирование главы государства – Президента Российской Федерации |

4 090 371,3 |

| Функционирование законодательных (представительных) органов государственной власти и местного самоуправления |

5 260 277,6 |

| Функционирование Правительства Российской Федерации, высших органов исполнительной власти субъектов Российской Федерации, местных администраций |

683 660,3 |

| Судебная система |

36 768 994,1 |

| Обеспечение деятельности финансовых, налоговых и таможенных органов и органов надзора |

79 875 879,7 |

| Обеспечение проведения выборов и референдумов |

2 731 438,6 |

| Международные отношения и международное сотрудничество |

-3 564 199,6 |

| Международная экономическая и гуманитарная помощь |

181 200,0 |

| Государственный материальный резерв |

22 152 167,2 |

| Фундаментальные исследования |

29 550 565,9 |

| Обслуживание государственного и муниципального долга |

244 150 356,4 |

| Резервные фонды |

4 500 000,0 |

| Прикладные научные исследования в области общегосударственных вопросов |

3 318 460,8 |

| Другие общегосударственные вопросы |

30 711 435,8 |

| НАЦИОНАЛЬНАЯ ОБОРОНА

|

531 139 221,1

|

| Вооруженные Cилы Российской Федерации |

388 028 776,9 |

| Мобилизационная и вневойсковая подготовка |

1 895 360,0 |

| Мобилизационная подготовка экономики |

3 500 000,0 |

| Подготовка и участие в обеспечении коллективной безопасности и миротворческой деятельности |

61 080,0 |

| Ядерно-оружейный комплекс |

8 693 110,0 |

| Реализация международных обязательств в сфере военно-технического сотрудничества |

6 231 000,0 |

| Прикладные научные исследования в области национальной обороны |

79 189 932,6 |

| Другие вопросы в области национальной обороны |

43 539 961,6 |

| НАЦИОНАЛЬНАЯ БЕЗОПАСНОСТЬ И ПРАВООХРАНИТЕЛЬНАЯ ДЕЯТЕЛЬНОСТЬ

|

398 889 472,0

|

| Органы прокуратуры |

17 534 878,5 |

| Органы внутренних дел |

119 873 323,0 |

| Внутренние войска |

23 893 768,6 |

| Органы юстиции |

18 084 826,4 |

| Система исполнения наказаний |

56 024 874,1 |

| Органы безопасности |

62 315 831,7 |

| Органы пограничной службы |

31 684 957,7 |

| Органы по контролю за оборотом наркотических средств и психотропных веществ |

8 164 878,0 |

| Предупреждение и ликвидация последствий чрезвычайных ситуаций и стихийных бедствий, гражданская оборона |

22 054 732,1 |

| Обеспечение противопожарной безопасности |

11 862 452,4 |

| Миграционная политика |

5 640 543,2 |

| Прикладные научные исследования в области национальной безопасности и правоохранительной деятельности |

2 654 294,2 |

| Другие вопросы в области национальной безопасности и правоохранительной деятельности |

19 100 112,1 |

| НАЦИОНАЛЬНАЯ ЭКОНОМИКА

|

242 134 339,2

|

| Общеэкономические вопросы |

14 910 103,8 |

| Топливо и энергетика |

5 101 583,6 |

| Исследование и использование космического пространства |

3 829 900,0 |

| Воспроизводство минерально-сырьевой базы |

11 160 539,4 |

| Сельское хозяйство и рыболовство |

26 134 087,2 |

| Водные ресурсы |

4 269 974,8 |

| Лесное хозяйство |

10 402 275,6 |

| Транспорт |

38 558 374,7 |

| Связь и информатика |

3 533 858,9 |

| Прикладные научные исследования в области национальной экономики |

35 650 162,8 |

| Другие вопросы в области национальной экономики |

88 583 478,4 |

| ЖИЛИЩНО-КОММУНАЛЬНОЕ ХОЗЯЙСТВО

|

8 636 187,1

|

| Прикладные научные исследования в области жилищно-коммунального хозяйства |

60 000,0 |

| Другие вопросы в области жилищно-коммунального хозяйства |

8 576 187,1 |

| ОХРАНА ОКРУЖАЮЩЕЙ СРЕДЫ

|

4 629 981,6

|

| Охрана растительных и животных видов и среды их обитания |

925 886,8 |

| Прикладные научные исследования в области охраны окружающей среды |

169 322,0 |

| Другие вопросы в области охраны окружающей среды |

3 534 772,8 |

| ОБРАЗОВАНИЕ

|

155 337 962,7

|

| Дошкольное образование |

3 812 334,2 |

| Общее образование |

1 611 763,9 |

| Начальное профессиональное образование |

4 167 501,4 |

| Среднее профессиональное образование |

19 664 952,9 |

| Переподготовка и повышение квалификации |

2 271 543,9 |

| Высшее профессиональное образование |

108 811 902,3 |

| Молодежная политика и оздоровление детей |

1 818 070,0 |

| Прикладные научные исследования в области образования |

1 761 717,3 |

| Другие вопросы в области образования |

11 418 176,8 |

| КУЛЬТУРА, КИНЕМАТОГРАФИЯ И СРЕДСТВА МАССОВОЙ ИНФОРМАЦИИ

|

39 173 130,6

|

| Культура |

16 901 154,9 |

| Кинематография |

2 686 175,6 |

| Телевидение и радиовещание |

10 918 307,2 |

| Периодическая печать и издательства |

387 170,9 |

| Прикладные научные исследования в области культуры, кинематографии и средств массовой информации |

173 253,8 |

| Другие вопросы в области культуры, кинематографии и средств массовой информации |

8 107 068,2 |

| ЗДРАВООХРАНЕНИЕ И СПОРТ

|

85 672 222,6

|

| Здравоохранение |

72 238 982,2 |

| Спорт и физическая культура |

3 790 247,1 |

| Прикладные научные исследования в области здравоохранения и спорта |

996 751,5 |

| Другие вопросы в области здравоохранения и спорта |

8 646 241,8 |

| СОЦИАЛЬНАЯ ПОЛИТИКА

|

167 360 932,9

|

| Пенсионное обеспечение |

118 944 684,3 |

| Социальное обслуживание населения |

2 248 080,9 |

| Социальное обеспечение населения |

39 278 600,0 |

| Борьба с беспризорностью, опека, попечительство |

303 800,0 |

| Прикладные научные исследования в области социальной политики |

75 108,0 |

| Другие вопросы в области социальной политики |

6 510 659,7 |

| МЕЖБЮДЖЕТНЫЕ ТРАНСФЕРТЫ

|

954 545 242,1

|

| Финансовая помощь бюджетам других уровней |

274 616 803,3 |

| Фонды компенсаций |

33 386 202,0 |

| Другие межбюджетные трансферты |

70 705 238,2 |

| Трансферты внебюджетным фондам |

575 836 998,6 |

| ИТОГО:

|

3 047 929 300,0

|

Рассмотрим основные показатели финансовой политики РФ в январе-феврале 2005 года (табл. 2.3):

Таблица 2.3. Основные показатели социально-экономического развития РФ в январе-феврале 2005 года

| Показатели |

2004 год |

2005 год |

| февраль |

январь-февраль |

февраль |

январь-февраль |

Справочно: |

| январь |

| Экономический рост, в% к соответствующему периоду предыдущего года |

| ВВП |

108,2 |

108 |

105,2 |

104,8 |

104,4 |

| Индекс промышленного производства |

108,5 |

107,5 |

105,1 |

103,9 |

102,1 |

| Инвестиции в основной капитал |

113,8 |

113,3 |

107,8 |

107,4 |

107 |

| Инфляция, прирост в% (на конец периода) |

| Потребительские цены |

1,0 |

2,8 |

1,2 |

3,9 |

2,6 |

| Цены производителей промышленных товаров |

3,4 |

7,5 |

1,3 |

1,8 |

0,5 |

| Финансы населения |

Номинальная начисленная среднемесячная зарплата,

в руб.

|

6140,8 |

6041,4 |

7541 |

7467 |

7393 |

| Реальная зарплата, в% к соответствующему периоду предыдущего года |

116,7 |

114,6 |

107,5 |

108,3 |

109,1 |

| Реальные располагаемые денежные доходы, в% к соответствующему периоду предыдущего года |

108,8 |

113,7 |

105,2 |

97,8 |

90,0 |

| Федеральный бюджет, в% к ВВП |

| Доходы |

18,6 |

19,4 |

20,4 |

27,5 |

35,3 |

| Дефицит(–), профицит(+) |

1,1 |

5,2 |

2,3 |

8,3 |

14,8 |

| Первичный дефицит(–), профицит(+) |

4,2 |

7,1 |

4,6 |

10,1 |

16,1 |

| Деньги и кредит |

| Денежная масса (М2) (изменение за период), в% |

3,8 |

3,8 |

3,2 |

-0,9 |

-4,0 |

| Обменный курс, в руб. за 1 долл. США (средний за период) |

28,52 |

28,72 |

27,97 |

27,95 |

27,94 |

| Индекс реального курса рубля к доллару США, в% |

101,9 |

105,1 |

100,8 |

103,1 |

102,2 |

| Внешнеэкономическая деятельность, в млрд. долл. США |

| Экспорт товаров |

12,1 |

23,3 |

15,8 |

31 |

15,2 |

| Импорт товаров |

6,5 |

11,9 |

7,8 |

14,5 |

6,7 |

| Золотовалютные резервы (изменение за период) |

+2,328 |

+9,38 |

+9,226 |

+9,612 |

+0,386 |

Можно сделать следующие главные выводы из анализа социально-экономического развития:

· В январе-феврале ВВПувеличился к уровню соответствующего периода 2004 года, по оценке Минэкономразвития, на 4,8%, а в целом за I квартал рост оценивается на 5,2% (на 7,3% в I квартале 2004 г.). С исключением сезонности рост ВВП в начале текущего года практически приостановился. При замедлившемся внешнем спросе прирост внутреннего спроса сохранялся (благодаря расширению спроса со стороны домашних хозяйств), но при увеличении доли импорта в удовлетворении прироста спроса.

· В начале года отмечен существенный рост потребительского спроса на фоне снижения реальных доходов населения. Оборот розничной торговли увеличился в январе-феврале к соответствующему периоду 2004 года на 10,1%, объем платных услуг населению – на 1,7%, при уменьшении реальных располагаемых денежных доходов населения на 2,2%. Это объясняется, прежде всего, длительными новогодними «каникулами», которые, с одной стороны, обусловили сокращение доходов от предпринимательской деятельности (не перекрытое ростом реальной заработной платы), а, с другой, – спровоцировали всплеск потребительской активности, поддерживаемой сокращением денежной наличности на руках у населения.

· В то же время рост инвестиционного спроса в начале года приостановился, в том числе под влиянием инвестиционной и предпринимательской паузы в связи с длительными новогодними «каникулами». Динамика инвестиций в основной капитал со «снятой сезонностью» характеризовалась в январе-феврале спадом, а к соответствующему периоду предыдущего года инвестиции увеличились на 7,4% против 13,3% в январе-феврале 2004 г. Согласно поступившим данным Росстата за 2004 год наиболее существенные изменения инвестиционных потоков проявились в резком замедлении инвестиций в добычу полезных ископаемых, за счет их снижения в нефтедобычу (на 6,5% к 2003 году), а также в цветную металлургию (на 6,7%). С другой стороны, в лидеры инвестиционной активности вышла черная металлургия, где ведущие компании, в условиях значительного роста внешних и внутренних цен на металлопродукцию, запустили масштабные проекты и почти удвоили капиталовложения. В целом в 2004 году, в отличие от предыдущего года, отмечена концентрация прироста инвестиций в узком круге отраслей (сырьевые отрасли, связь, жилищное строительство).

· Индекс промышленного производства (по добавленной стоимости добывающих и обрабатывающих производств в классификаторе ОКВЭД) увеличился в январе-феврале к соответствующему периоду 2004 года на 3,9%, а в целом за I квартал рост оценивается на 4,4% (против 7,4% в I квартале 2004 г.). В условиях сдержанного внешнего спроса, снизившейся инвестиционной активности и усиления давления со стороны импорта, индекс промышленного производства с исключением сезонности характеризовался в начале года достаточно скромными темпами роста (0,2% в январе и 0,3% в феврале). После январского спада в феврале возросло производство легковых автомобилей (с исключением сезонного фактора примерно на 6 процентов). В целом в январе-феврале в структуре промышленного производства опережающими темпами увеличивалось производство и распределение электроэнергии, газа и воды, тогда как в добыче полезных ископаемых наблюдалась стагнация, а в обрабатывающих отраслях – слабый и при этом затухающий рост.

· В сельском хозяйстве темпы подготовки к весенне-полевым работам в начале текущего года несколько ниже, чем год назад (особенно, по готовности сельскохозяйственной техники). В условиях низкой рентабельности животноводства продолжается сокращение поголовья скота и снижение производства продукции (мяса к уровню января-февраля 2004 г. на 2,4%, молока – на 3,3%, яиц – на 0,1 процента).

· В начале года ускорились темпы инфляции, составившие за январь-февраль 3,9% (за аналогичный период 2004 года – 2,8%), за 14 дней марта – 0,5%. За I квартал рост потребительских цен составит, по оценке, 4,7–4,9% (за I квартал 2004 г. – 3,5%). Это обусловлено резким повышением административных тарифов, и прежде всего регулируемых на местах, что вызвано: дополнительной нагрузкой на местные бюджеты из-за монетизации льгот; увеличением федерального стандарта возмещения стоимости услуг ЖКХ в среднем по стране на 21%; сокращением бюджетных дотаций ЖКХ; более высоким, чем в 2004 году, повышением отпускаемых для населения оптовых цен на газ и электроэнергию.

Мировые цены на нефть достигли рекордно высоких уровней. Средняя цена за нефть марки «Urals» в январе 2005 г. составила 40,1 доллар за баррель и увеличилась по сравнению с январем 2004 г. на 38,9%, а по сравнению с декабрем 2004 г. – на 13,6%. В феврале цены на нефть «Urals» увеличились по сравнению с январем на 1,9%, а по сравнению с февралем прошлого года – на 47,2%. В первой половине марта средняя цена на нефть «Urals» составила 48,1 доллар за баррель, на нефть «Brent» – 52,7 доллар за баррель.

По оценке Минэкономразвития, за февраль реальное укрепление рубля к доллару составило 0,8%, к евро – 2,7%. За январь-февраль укрепление национальной валюты в реальном выражении оценивается к доллару в 3,1%, к единой европейской валюте – 6,8%, реального эффективного курса – 4,5%. В условиях исключительной внешнеэкономической конъюнктуры быстрое укрепление рубля является инструментом антиинфляционной политики Банка России.

После январской паузы с начала февраля, в условиях значительного притока валюты в Россию, возобновился рост золотовалютных резервов Банка России, особенно интенсивный – со второй декады. В целом за февраль прирост золотовалютных резервов составил более 9,2 млрд. долл. (за два месяца – 9,612 млрд. долл., что даже больше, чем годом ранее – 9,38 млрд. долл.). По состоянию на 11 марта объем резервов достиг 136,4 млрд. долл. – очередного исторического максимума. С начала года они возросли на 11,86 млрд. долл., или на 9,5 процента.

Рост инвестиционного спроса в начале года приостановился, в том числе под влиянием инвестиционной и предпринимательской паузы в связи с длительными новогодними «каникулами». Динамика инвестиций в основной капитал со «снятой сезонностью» характеризовалась в январе-феврале спадом, а к соответствующему периоду предыдущего года инвестиции увеличились на 7,4% против 13,3% в январе – феврале 2004 г.

Согласно поступившим данным Росстата за 2005 год, снизились инвестиции в основной капитал в нефтедобычу (на 6,5% к 2003 году), а также в цветную металлургию (на 6,7%), пищевую промышленность (на 7,2%). С другой стороны, в лидеры инвестиционной активности вышла черная металлургия, где ведущие компании, в условиях значительного роста внешних и внутренних цен на металлопродукцию, запустили масштабные проекты и почти удвоили капиталовложения. В целом в 2005 году, в отличие от предыдущего года, отмечена концентрация прироста инвестиций в узком круге отраслей (сырьевые отрасли, связь, жилищное строительство).

Снижение инвестиций в нефтедобывающей промышленности связано, главным образом, с резким падением инвестиционной активности компании ЮКОС. Однако и по другим нефтяным компаниям объем инвестиций стагнировал. Причина, по-видимому, в ослаблении стимулов к интенсивному наращиванию добычи вследствие замедления роста пропускной способности трубопроводной инфраструктуры. Кроме того, текущий уровень обеспеченности запасами у российских нефтяных компаний по мировым меркам является достаточно высоким – свыше 20 лет против 10–13 у крупнейших мировых компаний. Это не стимулирует инвестиции в геологоразведку, в результате в 2005 году ускорилось снижение разведочного бурения.

Неоднозначна ситуация с иностранными инвестициями в российскую экономику. Прямые иностранные инвестиции, по данным Росстата, увеличились в 2005 году к предыдущему году почти на 39%, превысив объем 9,4 млрд. долл. Эти данные не сопоставимы с предварительными оценками прироста прямых инвестиций в методологии Банка России и, возможно, отражают крупную сделку в конце года. В отраслевой структуре прямых иностранных инвестиций значительно выросла доля топливно-сырьевых отраслей (особенно нефтедобычи и черной металлургии) при снижении доли (а по ряду отраслей – и абсолютных объемов) инвестиций в обрабатывающие отрасли.

Индекс промышленного производства (по добавленной стоимости добывающих и обрабатывающих производств в классификаторе ОКВЭД) увеличился в январе-феврале к соответствующему периоду 2004 года на 3,9%, а в целом за I квартал рост оценивается на 4,4% (против 7,4% в I квартале 2004 г.).

В условиях сдержанного внешнего спроса, снизившейся инвестиционной активности и усиления давления со стороны импорта, индекс промышленного производства с исключением сезонности характеризовался в начале года достаточно скромными темпами роста (0,2% в январе и 0,3% в феврале).

Согласно отчетной информации, поступившей из Росстата за 2004 год по финансовым результатам деятельности крупных и средних организаций, по основным видам экономической деятельности получен положительный сальдированный финансовый результат (прибыль минус убытки) в размере 2083,8 млрд. рублей, или 153,7% к предыдущему году, в том числе в добыче полезных ископаемых – 1100,4 млрд. рублей (175.7%), на транспорте и в связи – 150 млрд. рублей (165,6%), в сельском хозяйстве, охоте и в лесном хозяйстве – 35,6 млрд. руб. (в 2,4 раза). В то же время в строительстве отмечено снижение прибыли: 89,2% от уровня 2003 года, что обусловлено, прежде всего, структурными особенностями московского строительного рынка и увеличением темпов роста затрат на производство и реализацию строительной продукции.

В 2004 году общая сумма убытков в экономике составила 273,3 млрд. рублей (рост на 22,4% по сравнению с 2003 годом). Наибольшая сумма убытков отмечена в добыче полезных ископаемых – 151,8 млрд. рублей, что на 25,9% больше, чем за предыдущий год. Сумма убытков увеличилась в сравнении с предыдущим годом также в строительстве (на 52%), на транспорте и в связи – (на 6,6%), а в сельском хозяйстве, охоте и в лесном хозяйстве – снизилась на 4,1 процента.

Удельный вес убыточных организаций в 2004 г. оставался значительным и составил 35,8% от общего числа организаций, в том числе организаций, занятых добычей полезных ископаемых – 38,5%, на транспорте и в связи – 43,8%, в сельском хозяйстве, охоте и в лесном хозяйстве – 37,4 процента, в строительстве – 31 процент.

В начале текущего года состояние государственных финансов продолжало укрепляться. Доходы федерального бюджета за январь–февраль текущего года, по предварительным данным Минфина, составили 745 млрд. руб., или 27,5% ВВП (434,7 млрд. руб. за январь–февраль годом ранее, или 19,4% ВВП).

Расходы федерального бюджета на кассовой основе за январь–февраль, по предварительным данным, составили 520,4 млрд. руб., или 19,2% ВВП (за январь–февраль 2004 г. – 319,2 млрд. руб., или 14,2% ВВП).

За январь–февраль текущего года профицит федерального бюджета, по предварительным данным Минфина, определился на уровне 224,5 млрд. руб. (8,3% ВВП), что на 3,1 п.п. ВВП выше уровня 2004 года (115,5 млрд. рублей).

Продолжающееся накопление валютных резервов Банка России и средств в Стабилизационном фонде (несмотря на досрочное погашение долга перед МВФ в размере 3,3 млрд. долл.) способствует поддержанию макроэкономической стабильности (см. табл. 2.4)

Таблица 2.4. Состояние денежно-кредитной массы и курсы рубля

| 2004

|

2005

|

| январь

|

февраль

|

январь-февраль

|

год

|

январь

|

февраль

|

январь-февраль

|

| Денежная масса (агрегат М2), млрд. руб. (на конец периода) |

3214.1 |

3335.5 |

3335.5 |

4363.3 |

4190.3 |

4325 |

4325 |

| изменение за период, % |

0.04 |

3.8 |

3.8 |

35.8 |

-4.0 |

3.2 |

-0.9 |

| изменение за период в реальном выражении, % |

-1.7 |

2.75 |

1.0 |

21.6 |

-6.4 |

2.0 |

-4.6 |

| Монетизация, % |

24.3 |

23.4 |

24.3 |

26.0 |

27.0 |

| Денежная база (в широком определении), млрд. руб. (на конец периода) |

1971.5 |

2008.1 |

2008.1 |

2386.3 |

2150.1 |

2266 |

2266 |

| изменение за период, % |

3.0 |

1.9 |

4.9 |

24.7 |

-9.9 |

5.4 |

-5.0 |

| Курс рубля к доллару (средний за период), руб. за доллар |

28.93 |

28.52 |

28.72 |

28.81 |

27.94 |

27.97 |

27.95 |

| Индекс реального ук-репления рубля к доллару (за период) (с учетом инфляции в США) |

103.1 |

101.9 |

105.1 |

114.0 |

102.2 |

100.8 |

103.1 |

| Курс рубля к евро (средний за период), руб. за евро |

36.52 |

36.05 |

36.29 |

35.82 |

37.06 |

36.39 |

36.73 |

| Индекс реального укрепления рубля к евро (за период) (с учетом инфляции в Еврозоне) |

100.8 |

102.1 |

103.0 |

105.5 |

104.0 |

102.7 |

106.8 |

| Индекс реального эффективного курса рубля (за период) |

101.0 |

101.8 |

102.8 |

104.7 |

102.6 |

101.9 |

104.5 |

| Индекс потребительских цен (на конец периода, в% к декабрю пред. года) |

101.8 |

101.0 |

102.8 |

111.7 |

102.6 |

101.2 |

103.9 |

| Базовая инфляция (на конец периода, в% к декабрю пред. года) |

100.9 |

100.8 |

101.7 |

110.5 |

100.9 |

100.7 |

101.6 |

| Цены на нефть Urals (мировые), долл. / барр. |

28.86 |

27.76 |

28.3 |

34.41 |

40.08 |

40.86 |

40.5 |

В январе произошло сезонное сокращение рублевой денежной массы: объем денежного агрегата М2 снизился за месяц на 4%. Сокращение денежного спроса в реальном выражении составило 6,4% против 1,7% в январе 2004 года. Снижение спроса на национальную валюту проявилось в сокращении наличных денег в обращении за январь на 7,1% (против 1,4% годом ранее) и безналичной составляющей М2 на 2,2% (против роста на 0,9% в январе 2004 года).

Сокращение рублевой денежной массы в январе 2005 г. сопровождалось ростом депозитов в иностранной валюте на 6,4%, происходившим в условиях ослабления обменного курса рубля к доллару. При этом опережающими темпами увеличивался объем валютных депозитов нефинансовых организаций, в то время как темпы роста вкладов населения в иностранной валюте были значительно ниже.

Указанные факторы оказали влияние на изменение структуры безналичной составляющей агрегата М2. В результате увеличения вкладов населения в национальной валюте на 0,8% и снижения рублевых депозитов нефинансовых организаций на 5,7%, доля вкладов населения в структуре безналичных денежных средств в январе текущего года возросла с 53% по состоянию на 1 января текущего года до 54,7% на 1 февраля.

Замедление динамики рублевых депозитов населения было связано с абсолютным сокращением в январе реальных доходов населения (в январе 2004 года происходил существенный рост этого показателя) и повышением склонности к потреблению.

По оценке Минэкономразвития, в феврале рост денежной массы составил 3,2%, в том числе агрегата М0 – лишь около 1,5%. За два месяца снижение денежной массы оценивается в 0,9%, наличных денег в обращении – в 5,8% (в реальном выражении снижение спроса на деньги за январь-февраль составило 4,6% против роста на 1% за аналогичный период годом ранее).

Темпы инфляции в начале 2005 года ускорились.

За январь-февраль 2005 г. инфляция на потребительском рынке составила 3,9% (за аналогичный период 2004 г. – 2,8%). За 14 дней марта цены выросли на 0,5%, в целом оценка за март – 0,9–1,0% (в марте 2004 г. – 0,8%). За январь–март 2005 г. инфляция на потребительском рынке оценивается в размере 4,8–4,9% (за аналогичный период 2004 г. – 3,5 процента).

Увеличение темпов инфляции в начале года связано с резким повышением административных тарифов и, прежде всего, регулируемых на местах.

В страновом сопоставлении, Россия опережает ведущие экономически развитые страны мира по темпам экономического роста (по ВВП). В 2004 году темп роста ВВП России составил 7,1%, в то время как, по уточненным оценкам, рост экономики Еврозоны составил 1,9%, США – 4,4%, Японии – 2,6%, Китая – 9,5%. Однако среди стран СНГ по темпам экономического роста Россия находится на одном из последних мест (темп роста ВВП в среднем по СНГ составил в 2004 году, по оценке, 8 процентов).

Рост промышленного производства России в январе замедлился до уровня экономически развитых стран. За январь 2005 г. темп роста промышленного производства России составил 2,1% по сравнению с аналогичным периодом прошлого года. За тот же период промышленное производство Японии возросло на 1,5%, США – на 3,9%, Еврозоны – на 2,2%, Китая – на 20,9 процента.