Содержание

ВВЕДЕНИЕ

1. ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ В УСЛОВИЯХ ИНФЛЯЦИИ

1.1 Понятие, роль, состав и цели финансовой политики

1.2 Влияние инфляционных процессов на финансовую деятельность предприятия

1.3 Оценка инфляции

2. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ЛАДА-СЕРВИС-БРЯНСК»

2.1 Организационно-экономическая характеристика предприятия

2.2 Анализ финансового состояния предприятия ООО «Лада-Сервис-Брянск»

2.3 Анализ и оценка основных показателей движения и состояния денежных потоков ООО «Лада-Сервис-Брянск»

3. АНАЛИЗ И ОЦЕНКА ФИНАНСОВОЙ ПОЛИТИКИ ПРЕДПРИЯТИЯ ООО «ЛАДА-СЕРВИС-БРЯНСК» В УСЛОВИЯХ ИНФЛЯЦИИ

3.1 Влияние инфляции на доходы предприятия

3.2 Резервы повышения эффективности управления предприятием ООО «Лада-Сервис-Брянск» в условиях инфляции

ЗАКЛЮЧЕНИЕ

СПИСОК ЛИТЕРАТУРЫ

ВВЕДЕНИЕ

Понятие временной стоимости денег приобрело особую актуальность в нашей стране с началом перехода к рыночной экономике. Причин тому было несколько: инфляция, расширившиеся возможности приложения временно свободных средств, снятие всевозможных ограничений в отношении формирования финансовых ресурсов хозяйствующими субъектами и др.

Появившаяся свобода в манипулировании денежными средствами и привела к осознанию факта, который в условиях централизованно планируемой экономики по сути не был существенным, и смысл которого заключается в том, что деньги помимо прочего имеют еще одну объективно существующую характеристику, а именно - временную ценность.

Этот параметр можно рассматривать в двух аспектах. Первый аспект связан с обесценением денежной наличности с течением времени. Второй аспект связан с обращением капитала. Любая компания для обеспечения своей текущей деятельности должна располагать денежными средствами в определённой сумме. Исходя из этого, большинство предприятий стараются следовать политике поддержания так называемого целевого остатка денежных средств на счете, который определяется либо интуитивно, либо с помощью формализованных методов и моделей.

Омертвление финансовых ресурсов в виде денежных средств связано с определенными потерями - с некоторой долей условности их величину можно оценить размером упущенной выгоды от участия в каком-либо доступном инвестиционном проекте. Поэтому любая организация должна учитывать два взаимно исключающих обстоятельства: поддержание текущей платежеспособности и получение дополнительной прибыли от инвестирования свободных денежных средств. Таким образом, одной из основных задач финансовой политики предприятия является оптимизация среднего текущего остатка денежных ресурсов.

Реклама

Проблема «деньги-время» не нова, поэтому уже разработаны удобные модели и алгоритмы, позволяющие ориентироваться в истинной цене будущих поступлений с позиции текущего момента. Влияние инфляции – один из факторов, которые всегда должны учитываться при финансовом планировании, даже если темпы роста цен и невысоки.

Инфляция заметно меняет выгодность тех или иных проектов, как ориентированных на внутренний рынок, так и делающих ставку на экспорт продукции Российских предприятий.

Актуальность темы не вызывает сомнений, поэтому цель данной работы – проанализировать основные направления финансовой политики предприятия в условиях инфляции. Исходя из поставленной цели были сформулированы задачи работы:

- рассмотреть понятие и цели финансовой политики предприятий;

- проанализировать влияние инфляции на результаты и собственно хозяйственную деятельность предприятий;

- оценить влияние инфляции на доходы предприятия.

Методы исследования:

- анализ и обобщение теоретических источников и научно-практической периодики по теме;

- горизонтальный и вертикальный анализ баланса;

- метод коэффициентов (относительных показателей) для детерминированной комплексной оценки результатов деятельности;

- методика комплексного анализа финансового состояния предприятия.

Методологической основой структуры работы и логической связи в ней вопросов реализации финансовой политики предприятия в современных условиях послужили разработки отечественных и зарубежных ученых в области финансов предприятия, финансового менеджмента, инвестиционного менеджмента, маркетинга и инвестиций, теории анализа инвестиций. При написании работы использовались учебные пособия и учебники, монографии и научные статьи в периодических изданиях.

1. ФИНАНСОВАЯ ПОЛИТИКА ПРЕДПРИЯТИЯ В УСЛОВИЯХ ИНФЛЯЦИИ

1.1 Понятие, роль, состав и цели финансовой политики

Экономическая политика фирмы включает в себя производственную, коммерческую, инвестиционную, финансовую и другую политику.

Финансовая политика - это форма реализации экономической стратегии фирмы в сфере финансов. Отсюда следует, что финансовая политика подчинена задачам экономической политики предприятия. Перечислим основные особенности финансовой политики: ее формирование определяется тенденциями развития как товарного, так и финансового рынка; она охватывает все три стороны деятельности предприятия: операционную (основную), инвестиционную и собственно финансовую (финансовые операции); «блоки» финансовой политики адекватны функциям, осуществляемым финансовым менеджментом.

Реклама

Таким образом, финансовая политика охватывает нахождение и распределение капитала, финансовую коммуникативность и аналитическо-контрольную сферу деятельности. Финансовая политика должна отвечать определенным принципам и требованиям, быть научно обоснованной, рациональной, гибкой, адекватной экономической стратегии предприятия, его финансовому и рыночному положению и др. Только в этом случае она способствует реализации стоящих перед предприятием задач.

«Качество» финансовой политики напрямую связано с постановкой и организацией финансового менеджмента на предприятии; со степенью внедрения управленческого учета, автоматизации рабочих мест менеджеров; с уровнем их специализации и квалификации; с качеством информационного обеспечения и др. [14, с. 428-439].

Структурными элементами финансовой политики фирмы выступают амортизационная, кредитная, валютная, дивидендная, налоговая, заемная, инвестиционная, учетная политика, политика страхования финансовых рисков, ценовая, политика в области оплаты труда, расчетов, операций с ценными бумагами и др.

Финансовая политика есть диалектическое единство финансовых стратегии и тактики.

Финансовая стратегия - это целевая функция финансовой политики, направленная на привлечение и эффективное размещение финансовых ресурсов хозяйствующего субъекта, определение форм, методов и направлений их последующего использования, организацию финансовой работы с контрагентами, клиентами и государством, осуществление аналитическо-контрольной и других функций финансового менеджмента, а также совокупность долговременных целей финансового менеджмента.

Финансовая стратегия есть одновременно главный элемент финансовой политики предприятия и элемент его общей экономической стратегии. Она охватывает деятельность предприятия как минимум в течение года и вырабатывается на основе анализа финансово-хозяйственной деятельности предприятия. Если финансовая политика тесно связана с функциями финансового менеджмента, то финансовая стратегия - с его целями. Процесс выработки финансовой стратегии хозяйствующим субъектом включает:

- анализ предшествующей финансовой стратегии;

- обоснование стратегических целей финансовой политики;

- координацию финансовой стратегии с другими элементами экономической стратегии предприятия на основе их непротиворечивости друг другу;

- определение сроков действия финансовой стратегии;

- конкретизацию стратегических целей и периодов их выполнения;

- определение структурных единиц и персоналий, ответственных за ее выполнение.

Финансовая тактика - это, прежде всего, оперативная финансовая работа на предприятии. Финансовая тактика, в отличие от стратегии, связана с реализацией более узких, локальных, текущих задач финансового менеджмента. Их постановка вызвана необходимостью достижения глобальных общих целей финансового менеджмента. Так, в целях максимизации рентабельности необходимо выполнение таких задач, как эффективное управление процессом формирования рентабельности, мониторинг финансового левериджа, управление формированием прибыли на предприятии, профилактика убыточности, управление издержками, контроль над ценами, анализ рентабельности и пр. Финансовая тактика опирается на оперативное и текущее планирование на предприятии.

Финансовое планирование. Разработка, доведение до исполнителей, осуществление и корректировка совокупности финансовых планов предприятия являются составными частями финансового планирования. Его объект - финансовая деятельность предприятия. Финансовое планирование осуществляется в целях реализации финансовой политики предприятия и ее составных элементов. Содержание финансовых планов конкретизирует финансовую политику предприятия. Особенностью планирования в современных условиях являются отсутствие директивности плана (по отношению к предприятию в целом) и широкое использование его индикативного (вероятностного) характера [14, с. 428-439].

Финансовые планы составляются на основе планируемой производственно-коммерческой программы, объемов инвестиционной деятельности, финансовых нормативов на предстоящий период, тенденций развития финансового рынка и его сегментов. Одним из источников информации для составления финансовых планов выступает баланс ликвидности предприятия. Разработка финансовых планов осуществляется по следующим этапам:

- конкретизация финансовой стратегии предприятия;

- установление взаимосвязи финансовой стратегии с конкретными направлениями деятельности;

- анализ финансового состояния предприятия;

- определение предстоящих объемов производственно-коммерческой и инвестиционной деятельности;

- разработка смет, целевых финансовых нормативов на планируемый период;

- составление бюджетов;

- выявление потребностей в финансовых ресурсах в целом и по элементам;

- конкретизация источников финансирования;

- корректировка планов;

- прогноз динамики финансовых рынков.

Финансовые планы обычно включают в себя:

1) прогнозы положения компании на рынке определенного товара (услуги);

2) прогнозы ее доходов и расходов, а также другие прогнозы;

3) политику управления оборотным капиталом (финансирование запасов, политика относительно дебиторов, краткосрочных финансовых вложений);

4) ценовую политику;

5) инвестиционную политику (финансирование внеоборотных активов, осуществление долгосрочных финансовых вложений);

6) политику в области доходов собственников предприятия, оплаты труда персонала;

7) учетную политику и др.

В зависимости от сроков составления различают следующие виды финансовых планов. Финансовое планирование может быть долгосрочным, стратегическим (на срок свыше 2 лет; в нынешних условиях оно становится собственно прогнозированием или перспективным планированием); среднесрочным (1-2 года); краткосрочным, или текущим (на срок до одного года), и оперативным (менее одного месяца).

В силу специфики российской экономики наиболее распространены краткосрочное и оперативное финансовое планирование. Несомненно, одним из внешних факторов, достаточно сильно влияющих на финансовую политику предприятия является инфляция. Поэтому в п. 1.2. настоящей работы рассмотрено влияние инфляционных процессов на все составляющие финансовой политики предприятия [10, с. 115-124].

1.2 Влияние инфляционных процессов на финансовую деятельность предприятия

Влияние инфляционных процессов на финансовую отчетность и учет. Умеренная инфляция оказывает малозаметное влияние на финансовую деятельность предприятия. В этих условиях влияние инфляции может быть проигнорировано (особенно в краткосрочном аспекте). Но повышение темпов инфляции, галопирующая и гиперинфляция оказывают пагубное влияние на хозяйственную деятельность, предприятия. Бухгалтерская отчетность теряет объективность, а элементы актива и пассива баланса обесцениваются. Одни статьи актива баланса оцениваются ниже их действительной стоимости (в первую очередь основные средства), а другие (денежные невалютные счета, дебиторская задолженность) показываются по завышенной стоимости с учетом инфляционных процессов, приводя к негативным последствиям: понижению кредитоспособности, уменьшению амортизационных отчислений, снижению возможностей обновления производственного парка, завышению прибыли, переплате налогов и пр.

Анализируя отчетность в период инфляции, пользователи искаженной информации могут принимать неадекватные экономической обстановке решения. Для устранения влияния инфляции на отчетность статьи последней могут быть скорректированы при помощи общего индекса инфляции[1]

. Это достигается и путем пересчета каждой статьи отчетности (статьи актива баланса) в текущих ценах. Кроме того, инфляция осложняет работу не только с собственной отчетностью, но и с отчетностью контрагентов, которую необходимо также «очищать» от влияния инфляции.

Влияние инфляции на рентабельность достаточно своеобразно. Если ценовая динамика расходов и доходов предприятия одинакова, то цены на готовую продукцию, работы и услуги, сырье, материалы, топливо и другие показатели растут одинаково и рентабельность остается без изменений. Если цены на поставляемые предприятию товары растут опережающими темпами, то рентабельность падает. Негативное влияние также оказывает рост процентов по ссудам и займам, ценовое стимулирование потенциальных потребителей, рост стоимости рабочей силы и пр. Осуществление инвестиций в этих условиях еще более снижает рентабельность (так как вложения осуществляются в настоящее время, а доходы по ним могут быть получены в будущем обесцененными деньгами) [21, с. 298-305].

В то же время если цены на готовую продукцию растут опережающими темпами, то инфляция оказывает положительное воздействие на конечные результаты деятельности предприятия. Будущая инфляция, темпы которой трудно измерить, затрудняет управление процессом ее роста, ее планирование и прогнозирование. Если влияние инфляции на предприятие негативно, то занижение реальных темпов инфляции может привести к завышению рентабельности производства. Искажение рентабельности осложняет финансовый менеджмент на предприятии. При завышении темпов инфляции рентабельность столь же искусственно занижается. При позитивном влиянии инфляции на предприятие ее занижение приводит к аналогичному результату. Завышение же предстоящих темпов инфляции приводит к неоправданному завышению рентабельности.

Инфляция повсеместно занижает реальную ставку доходности. Последняя в этом случае ниже номинальной. Для элиминирования влияния инфляции номинальная доходность должна включать в себя инфляционную премию. Реальная ставка доходности в условиях инфляции (Д%и) определяется по формуле И.Фишера следующим образом:

Д%и =  (1) (1)

где Д% - номинальный уровень доходности;

ТИп - прогнозируемый темп инфляции (инфляционная премия).

Инфляционную премию также должны включать в себя ставки по банковским депозитам. Реальная ставка доходности в условиях инфляции также должна учитывать налогообложение прибыли.

Влияние инфляции на формирование доходов. Инфляция обесценивает доходы и поступления предприятия. Отсрочки поступлений приводят к еще большему их обесценению. В этом случае формой защиты интересов предприятия является отражение соответствующих неустоек в заключаемых договорах. Одним из условий получения гарантированного дохода в условиях инфляции может быть включение в состав ожидаемого дохода инфляционной премии, учитывающей темпы инфляции (индексирование доходов). При непредсказуемом характере инфляции ожидаемый доход может быть пересчитан в твердую валюту с обратным пересчетом ее в национальную валюту по курсу на дату расчетов. При инфляции покупателями продукции также может использоваться практика заключения обратных сделок на дату заключения договоров. Поэтому то, что они потеряют как покупатели, они возвращают как продавцы.

Как уже отмечалось, инфляция, занижая величину себестоимости, в то же время оказывает повышающее влияние на размеры прибыли, т.е. искусственно завышает ее. Чтобы этого избежать, в учете запасов используют метод ЛИФО. При высокой инфляции предприятию следует избегать больших объемов дебиторской задолженности, т.к. она может привести к снижению доходов или к убыткам (в размере обесценения покупательной способности денег). Однако снижение доходов может произойти и при неправильной политике управления денежными средствами.

В то же время инфляция обеспечивает дополнительную выгоду при наличии кредиторской задолженности, так как предприятие расплачивается с контрагентами, кредиторами, своими сотрудниками обесценивающимися деньгами. В этих условиях реальная величина полученного предприятием дохода может быть определена с учетом корректировки фактического полученного дохода на индекс инфляции в данном периоде. При инфляции для защиты своих доходов, а также в соответствии с требованиями работников о сохранении реальной заработной платы многие предприятия повышают цены, усиливая этим инфляционный процесс в еще большей мере. В результате возникает «инфляционная спираль» [21, с. 298-305].

Влияние инфляции на формирование затрат. В условиях инфляции растут не только выручка от реализации, но и затраты предприятия на приобретение сырья, материалов, электроэнергии, получение кредитов и др.

При превышении темпов роста цен на приобретаемую продукцию по сравнению с реализуемой у предприятия обостряется потребность в оборотных, прежде всего денежных средствах, растет потребность в дополнительных источниках финансирования, увеличиваются расходы, ухудшается финансовое положение. Занижение реальной стоимости основного и оборотного капиталов в балансе предприятия соответственно занижает величину амортизационных отчислений и других необходимых расходов, а также занижает себестоимость. У предприятия обостряется проблема замены износившихся средств и орудий труда. Это, в свою очередь, ведет к «старению» производственного парка, снижению качества продукции, сдаче конкурентных позиций. В условиях инфляции оценку производственных запасов нередко проводят по методу ЛИФО (по себестоимости последних по времени приобретений). В этих условиях оценка приобретения и заготовки материалов более выгодна по учетным ценам и отклонениям от фактических затрат (а не по фактической себестоимости приобретений). Инфляция резко усиливает значение многих факторов хозяйственной деятельности: экономии материальных и трудовых ресурсов; нормирования сырья, материалов, топлива, энергии и прироста производительности труда (роста объемов производства при заданном (неизменном) общем уровне затрат); соотношения кредиторской и дебиторской задолженности (при росте доли первой предприятие получает относительный выигрыш и, наоборот, при росте второй несет дополнительные потери вследствие обесценения денежных средств).

При инфляции важно не допускать опережающего роста затрат на потребляемые изделия, сырье по сравнению с темпами инфляции, следует по возможности сохранять прежний уровень затрат на единицу продукции за счет роста объемов производства (по отношению к постоянным затратам) и дополнительных мероприятий, например в части переменных затрат. Возможно и допущение роста затрат в соответствии с темпами динамики прибыли. При инфляции в составе затрат падает доля инвестиций (особенно производственных), так как она в первую очередь обесценивает капитальные (долгосрочные) вложения. Падает и доля амортизационных отчислений. Если предприятие не поддерживает реальную заработную плату на прежнем уровне, то падает и ее доля. Одновременно средства и накопления предприятий «перетекают» в торговую, финансовую, посредническую и другие сферы с более быстрым оборотом капитала.

Влияние инфляции на экономический рост предприятия и на оценку стоимости капитала. Как известно, рост производства может быть как реальным (связанным с ростом физических объемов реализации), так и инфляционным (вследствие повышения цен). Их соотношение зависит от темпов инфляции. При этом экономический рост может быть завышен, т.е. чем выше темпы инфляции, тем более завышен экономический рост. Поэтому для исчисления реального роста производства нужна поправка на темпы инфляции. Прирост собственного капитала под влиянием инфляции состоит из двух частей. Одна часть отражает общее повышение цен, способствует сохранению рыночных позиций предприятия. Другая часть в силу той или иной динамики цен на активы предприятия может отражать как его инфляционную прибыль, так и убыток. В целом влияние инфляции на экономический рост предприятия негативное. Кроме того, при инфляции повышается налогообложение прибыли. Инфляция искажает стоимость капитала предприятия и его составных частей; занижает стоимость материальных внеоборотных активов, производственных запасов относительно их действительной стоимости (завышает величину денежных средств, кроме дебиторской задолженности и валютных счетов; заметим, что они корректировке не подлежат). С целью преодоления влияния инфляции стоимость первых необходимо переоценивать. Это также касается товарных запасов, стоимость которых можно корректировать (переоценивать) в текущие цены ежемесячно. Покупные цены сырья, материалов, топлива и других товарно-материальных запасов требуют корректировки к моменту их отпуска в производство или при реализации готовой продукции

Для дооценки товарных запасов при инфляции используют минимальную цену их закупки на начало месяца и максимальную цену на конец месяца. Регулярную переоценку с учетом темпов инфляции также должны проходить основные средства, нематериальные активы, товарные обязательства перед контрагентами и т.п. Для реального отражения стоимости запасов в условиях инфляции наиболее приемлем метод ЛИФО.

Влияние инфляции на процесс инвестирования. Это влияние в основном негативно. Оно проявляется в том, что происходит обесценение амортизационного фонда, а, следовательно, выявляется недостаток средств для обновления основных фондов. В результате уменьшается инвестиционный фонд, снижаются инвестиционные возможности предприятий. Чем длительнее период амортизации основных фондов, тем меньше размеры перенесенной стоимости. Подобное влияние можно элиминировать, используя метод ускоренной амортизации основных фондов, а также ограничивая рост фондов потребления.

Негативное влияние проявляется и в том, что доходы от инвестиций в будущем инвесторы получат обесценившимися деньгами, а затраты на инвестиции осуществляются в настоящее время. Для того чтобы в этих условиях долгосрочные инвестиции могли состояться, необходимо предусмотреть значительную разницу объемов вложенных (нынешних) и будущих денег, компенсирующую обесценение, опережающую темпы инфляции, включающую в себя инфляционную премию. Необходима очень высокая норма доходности вложений [21, с. 298-305].

В то же время инвесторы порой вынуждены осуществлять вложения в проекты с доходностью, не включающей в себя инфляционной премии, что приносит им дополнительные убытки. Но какой должна быть эта разница неизвестно, так как неизвестны темпы будущей инфляции. В этом проявляется высокая степень инвестиционного риска при инфляции, которая ведет к уменьшению источников финансирования инвестиционных проектов. Последнее происходит и при завышении финансовых результатов производства при инфляции (что завышает и размеры налогов на прибыль).

В условиях инфляции предпочтение должно отдаваться инвестиционным проектам с быстрым сроком окупаемости. Проектов, окупаемость которых может растянуться на годы, следует избегать. В этих условиях при анализе инвестиционных проектов будущие денежные потоки должны быть скорректированы на предполагаемые темпы инфляции. Это, в частности, касается используемого в расчетах коэффициента дисконтирования. Необходима также индексация амортизационного фонда в соответствии с темпами инфляции. В условиях инфляции разумны инвестиции в наиболее защищенные от нее сферы - с быстрым оборотом капитала. Это финансовые рынки, спекулятивные операции с ценными бумагами, сфера обращения, торговля (в т.ч. внешняя), сфера обслуживания, операции с недвижимостью и т.п. Вложения должны быть достаточно диверсифицированы. В этих условиях значение мониторинга инвестиционного портфеля усиливается. В то же время умеренная инфляция, обесценивая наличную бумажно-денежную массу, способствует стимулированию инвестиций в реальный сектор экономики.

Таким образом, можно утверждать, что в целом инфляция при неправильной финансовой политике предприятия оказывает негативное влияние на результаты производственно-экономической деятельности предприятия. Поэтому в п. 1.3. рассмотрим способы оценки влияния инфляции на деятельность предприятия.

1.3 Оценка инфляции

Оценка инфляции приобретает в современных условиях немалое значение в силу того, что последняя стала, перманентным фактором в экономике России. Такая оценка нужна для учета влияния инфляции на производство, финансовые учет, отчетность и пр. С другой стороны, она нужна для удержания инфляции на уровне, безопасном для функционирования экономики. Как известно, различают умеренную инфляцию (до 5% в год), галопирующую (30-100%) и гиперинфляцию.

Учет инфляции осуществляется с использованием:

- общего индекса внутренней рублевой инфляции, определяемого с учетом систематически корректируемого рабочего прогноза хода инфляции;

- прогнозов валютного курса рубля;

- прогнозов внешней инфляции;

- прогнозов изменения во времени цен на продукцию и ресурсы (в т.ч. газ, нефть, энергоресурсы, оборудование, строительно-монтажные работы, сырье, отдельные виды материальных ресурсов), а также прогнозов изменения уровня средней заработной платы и других укрупненных показателей на перспективу;

- прогноза ставок налогов, пошлин, ставок рефинансирования ЦБ РФ и других финансовых нормативов государственного регулирования.

Не менее, если не более часто для измерения инфляции используют индексы цен, т.е. относительные показатели, характеризующие темпы роста цен. Существует множество видов как формул для расчета индексов цен, так и самих этих индексов. Однако, как показывает практика, чаще всего как наиболее универсальный показатель используется индекс потребительских цен (ИПЦ), определяемый как средневзвешенный индекс цен по корзине потребительских товаров и услуг, взвешенных по структуре приобретения этих товаров и услуг типичным потребителем данной страны.

Наряду с этим достаточно широко используются также:

- индекс отпускных цен производителей;

- дефлятор валового национального продукта (ВНП), т.е. индекс изменения цен в среднем по всей экономике в целом.

Оценка инфляции осуществляется путем определения индексов инфляции, которые представляют собой показатели изменения рыночных цен за некий промежуток времени. Различают индивидуальные и общие индексы цен. Индивидуальный индекс: (Ици) - это отношение цены данного товара в отчетном периоде и цены базисного периода:

Ици =  (2) (2)

где Ц1 — цена товара в отчетном периоде;

Ц0 — цена товара в базисном периоде.

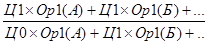

Общий индекс цен (Ицо) может рассчитываться на базе «взвешенного» (агрегатного) индекса:

Ици =  (3) (3)

где Ор1 - физический объем реализации данного товара в отчетном периоде (шт.); А, Б... - разновидности товаров.

Темп инфляции (ТИ) есть отношение разности между индексами цен прошедшего (Ицп) и данного года (Иц) к индексу цен прошедшего года:

ТИ =  (4) (4)

Индекс стоимости (Ис) определяется таким образом:

Ис =  = =  (5) (5)

Такого рода зависимости широко используются при прогнозировании будущих потоков денежных поступлений по инвестиционным проектам. Речь идет о том, что денежные поступления и выгоды от реализации проекта прогнозируются в неизменных ценах, а затем - на основе тех или иных прогнозов инфляции - приводятся к текущим ценам будущих лет.

Постоянные цены обеспечивают сопоставимость разновременных показателей. При проведении предварительного анализа инвестиционного проекта, как правило, чаще всего используются именно цены, зафиксированные на уровне, существующем в момент принятия решения.

Постоянные цены следует использовать для расчета интегральных показателей, с тем, чтобы сохранить изменение в структуре цен и влияние инфляции на план реализации инвестиционного проекта, при этом, исключая из рассмотрения общее изменение масштаба цен [19, с. 446-453].

Такой подход обеспечивает сравнимость показателей проектов в условиях, меняющихся под воздействием инфляции.

При использовании постоянных цен следует применять реальную ставку процента. Если денежные потоки рассчитываются в постоянных ценах, то расчеты следует производить в твердой валюте (при этом следует принимать во внимание, что даже твердая валюта подвержена инфляции, хотя далеко не в той мере, что и рубль).

Расчет денежных потоков в рублях следует производить в текущих (прогнозных) ценах. Исчисление показателей эффективности проекта также могло бы быть произведено в прогнозных ценах, но только при условии достоверной информации о ситуации в будущем в области ценообразования.

Однако оценка влияния инфляции на будущие денежные потоки, как правило, при нестабильной экономической ситуации проводится в условиях неполной и неточной информации. При использовании текущих цен должна применяться текущая (т.е. номинальная) ставка дисконта (табл. 1).

Таблица 1 - Расчет ставки дисконта в условиях инфляции

| Ставка |

Дисконтированные денежные потоки в постоянном выражении |

Дисконтированные денежные потоки в текущем выражении |

| Ставка процента |

реальная |

текущая |

| Инфляция |

Темп инфляции = 0 |

Темп инфляции > 0 |

Для анализа воздействия инфляции на прогноз денежных потоков недостаточно просто увеличивать статьи по текущему году. Это связано с тем, что темп инфляции по различным видам ресурсов неодинаков (неоднородность инфляции по видам продукции и ресурсов). Учет фактора инфляции может оказать как положительное, так и отрицательное воздействие на фактическую эффективность инвестиционного проекта.

Конечно, прогноз самой инфляции - дело чрезвычайно сложное и ненадежное, так как динамика цен определяется огромным количеством разнообразных факторов. В соответствующей литературе можно найти описания множества методов прогнозирования цен - от простейших, экспертных, до сложнейших, основанных на макромоделях и изощренных математических приемах. При этом, как показывает практика, надежность и точность прогнозов крайне слабо связаны со сложностью моделей прогнозирования, и порой экспертные прогнозы оправдываются не хуже, чем результаты сложных имитационных расчетов. Лучше всего не углубляться в эти дебри самим, а принять за основу прогнозы инфляции из нескольких независимых друг от друга источников, включая правительство и Центральный банк, - это и даст диапазон возможных темпов инфляции, на который следует ориентироваться [19, с. 446-453].

Оценку инфляции осуществляют государственные органы, профессиональные союзы, аналитические службы, хозяйствующие субъекты и другие лица. Финансово-кредитные учреждения при предоставлении кредитов приплюсовывают ее ожидаемый уровень к процентным ставкам за кредит. При индексации пенсий и заработной платы ее фактический уровень прибавляется к соответствующим доходам. При низких темпах инфляции, не влияющих на конечные показатели деятельности хозяйствующих субъектов, оценка инфляции может быть проигнорирована. При высоких темпах она также необходима, как и меры, устраняющие ее влияние (например, переоценка стоимости активов).

2. ОБЩАЯ ХАРАКТЕРИСТИКА ООО «ЛАДА-СЕРВИС-БРЯНСК»

2.1 Организационно-экономическая характеристика предприятия

Общество с ограниченной ответственностью «Лада-Сервис-Брянск» учреждено группой физических лиц, в соответствии с Гражданским Кодексом РФ, путем преобразования АОЗТ «Производственно-коммерческая фирма «Лада-Брокер-Брянск»» в общество с ограниченной ответственностью и является его преемником. ООО «Лада-Сервис-Брянск» зарегистрировано постановлением Администрации г. Брянска № 463 от 14 марта 1994 г и расположено по адресу: г. Брянск, ул. Культуры, 1А.

Уставный капитал ООО «Лада-Сервис-Брянск» составляет 8400000 (Восемь миллионов четыреста тысяч) рублей и полностью состоит из долей трех учредителей – физических лиц. Учредители не отвечают по обязательствам общества и несут риск убытков, связанных с деятельностью ООО «Лада-Сервис-Брянск», в пределах стоимости внесенного им вклада.

Учредители передало предприятию по договору аренды здания и сооружения в долгосрочное пользование. Кроме того, ООО «Лада-Сервис-Брянск» имеет в собственности обособленное имущество, учитываемое на его самостоятельном балансе, а также может от своего имени приобретать и осуществлять имущественные и неимущественные права, нести обязанности, быть истцом и ответчиком в суде.

Высшим органом ООО «Лада-Сервис-Брянск» является собрание его участников. Для повседневного управления деятельностью общества Собрание участников назначает из своего состава или принимает на работу по найму директора, который несет ответственность перед Собранием и подотчетен ему. С директором заключается контракт. В случае ООО «Лада-Сервис-Брянск» директором является наемный работник – Аванесян А.А.

ООО «Лада-Сервис-Брянск» осуществляет свою деятельность в соответствии с действующим законодательством РФ, ФЗ «Об обществах с ограниченной ответственностью», решениями Собрания учредителей и собственным Уставом. Целью деятельности предприятия является реализация товаров народного потребления и другой продукции, оказание услуг населению и юридическим лицам. Основными видами деятельности ООО «Лада-Сервис-Брянск» являются:

- формирование и развитие рынка сбыта автомобилей, кузовов, запчастей.

- производство, покупка и реализация товаров народного потребления.

- брокерские и дилерские услуги, осуществление операций на товарных и иных биржах.

- консалтинг, инженеринг, маркетинг, лизинг.

ООО «Лада-Сервис-Брянск» для достижения уставных целей может осуществлять внешнеэкономическую деятельность. Предметом деятельности исследуемого предприятия являются любые виды деятельности, не противоречащие целям деятельности общества и не запрещенные действующим законодательством РФ, в т.ч. осуществление деятельности: в сфере материального производства и внепроизводственной сфере.

Предприятие имеет круглую печать, содержащую его полное фирменное наименование на русском языке и указание на место нахождения общества. Для осуществления текущей деятельности предприятием открыт расчетный счет в Брянском филиале банка ОАО «Уралсиб». Как юридическое лицо, предприятие зарегистрировано в ИМНС г Брянска, ИНН 3235003478.

Все помещения, в которых ООО «Лада-Сервис-Брянск» не осуществляет свою финансово-хозяйственную деятельность, сдаются в аренду. ООО «Лада-Сервис-Брянск» имеет собственную сеть магазинов (8 розничных точек). Кроме основного магазина, расположенного на территории авторынка г Брянска (р-н Телецентра), работают торговые павильоны в Советском, Бежицком и Володарском районах г Брянска. Остальные магазины расположены за пределами г.Брянска – в г. Дятьково, г. Клинцы, г Стародубе, г Трубчевске. Структура предприятия ООО «Лада-Сервис-Брянск» представлена на рисунке 1.

| ДИРЕКТОР |

|

|

|

| Исполнительный директор |

Коммерческий директор |

Главный бухгалтер |

|

|

|

|

|

| Менеджер по продаже автомобилей |

Менеджер по продаже автозапчастей |

Бухгалтер кассир |

Бухгалтер материального стола |

|

| Помощник менеджера |

|

|

| Слесарный цех |

Отдел охраны |

Малярный цех |

Рисунок 1 - Структура предприятия ООО «Лада-Сервис-Брянск»

По объемам продаж продукции и услуг предприятие ООО «Лада-Сервис-Брянск» считается средним. Объемы реализуемой продукции и услуг характеризуются данными, представленными в таблице 2.

Таблица 2 - Объем выпускаемой продукции ООО «Лада-Сервис-Брянск»

| № |

Наименования изделий |

Ед. изм. |

Ориентировочный объем продаж в месяц |

Уд. вес в общем объеме продаж |

| 1 |

Кольца маслосъемные |

шт. |

1700 |

2,3% |

| 2 |

Прокладки блока цилиндров |

шт. |

2000 |

2,7% |

| 3 |

Втулка клапанная |

шт. |

1300 |

1,8% |

| 4 |

Хомуты затяжные |

шт. |

950 |

1,3%, |

| 5 |

Блок предохранительный |

шт. |

600 |

0,8% |

| 6 |

Вал распределительный |

шт. |

400 |

0,5% |

| 7 |

Подшипники в ассортименте |

шт. |

8300 |

11,4% |

| 8 |

Зеркала заднего вида в ассорт. |

шт. |

1500 |

2,1% |

| 9 |

Кольца компрессионные |

шт. |

1200 |

1,6% |

| 10 |

Аккумуляторы в ассортименте |

шт. |

550 |

0,8% |

| 11 |

Замок зажигания |

шт. |

500 |

0,7% |

| 12 |

Вал коленчатый |

шт. |

350 |

0,5% |

| 13 |

Фильтры тонкой очистки |

шт. |

900 |

1,2% |

| 14 |

Кресло водительское |

шт. |

80 |

0,1% |

| 15 |

Коробка передач в сборе |

шт. |

120 |

0,2% |

| 16 |

ИТОГО: |

шт. |

20450 |

28,0% |

ООО «Лада-Сервис-Брянск» имеет два профиля деятельности: торговля автомобилями, запчастями и автоуслуги. Предприятие специализируется на покраске кузовов легковых автомобилей и гарантийном, постгарантийном ремонте и обслуживании автомобилей. Основным реализуемым товаром являются автомобили Волжского автомобильного завода. Все реализуемые товары предприятия сертифицированы и соответствуют ГОСТам. Продукция предприятия ООО «Лада-Сервис-Брянск» проходит контроль ОТК, аттестован технический процесс производства, осуществляется приемочный контроль качества продукции.

Используя балансовые данные ООО «Лада-Сервис-Брянск» за 2004-2006 гг., можно рассчитать все вышеперечисленные показатели деятельности предприятия. Основные показатели деятельности предприятия за анализируемый период изменились следующим образом.

Таблица 3 - Динамика основных показателей деятельности предприятия ООО «Лада-Сервис-Брянск» за 2004 – 2006 гг.

| Показатели, тыс. руб. |

2004 г. |

2005 г. |

2006 г. |

Динамика тыс.руб. |

| 1 Среднегодовая стоимость основных фондов |

15,5 |

180,5 |

447 |

431,5 |

| 2 Среднегодовая стоимость оборотных средств |

1214 |

2614,5 |

3374 |

2160 |

| 3 Оборачиваемость оборотных средств |

2,23 |

0,93 |

6,38 |

4,15 |

| 4 Расходы на оплату труда |

77780 |

194820 |

261394 |

183614 |

| 5 Среднесписочная численность работников, чел. |

27 |

49 |

61 |

34 |

| 6 Среднегодовая заработная плата |

2880,7 |

3975,9 |

4285,2 |

1404,41 |

| 7 Производительность труд |

100,30 |

49,86 |

353,07 |

252,77 |

| 8 Издержки обращения |

10277 |

1955 |

18848 |

8571,00 |

| 9 Затратоотдача |

0,26 |

1,25 |

1,14 |

0,88 |

| 10 Фондоотдача |

174,71 |

13,53 |

48,18 |

-126,53 |

| 11 Выручка |

2708 |

2443 |

21537 |

18829 |

| 12 Валовая прибыль |

1541 |

2443 |

2689 |

1148 |

| 13 Чистая прибыль |

745 |

488 |

201 |

-544 |

| 14 Собственный капитал |

519,5 |

719 |

580,5 |

61 |

| 15 Коэффициент устойчивости экономич. роста |

1,43 |

0,68 |

0,35 |

-1,09 |

| 16 Эффективность торгового потенциала. |

0,03 |

0,01 |

0,08 |

0,05 |

| 17 Эффективность финансовой деятельности |

8,91 |

6,73 |

5,76 |

-3,15 |

| 18 Эффективность трудовой деятельности |

0,03 |

0,01 |

0,08 |

0,05 |

| 19 Интегральная эффективность хоз. деят-ти |

0,22 |

0,10 |

0,34 |

0,12 |

Анализируя динамику показателей, можно сделать вывод, что в целом предприятие ООО «Лада-Сервис-Брянск» работало в течение 2004-2006 гг. достаточно эффективно, при этом интегральный показатель эффективности хозяйственной деятельности на конец 2006 г. по сравнению с концом 2004 г. увеличился на 0,12 пункта или в полтора раза. Однако за период 2005-2006 г по сравнению с 2004 г резко снизился показатель эффективности финансовой деятельности на 3,15 пункта, а показатели эффективности трудовой деятельности и торгового потенциала выросли незначительно, всего на 0,05 пункта каждый. Коэффициент устойчивости экономического роста уменьшился в 4 раза или 1,09 пункта.

Такая динамика показателей объясняется тем, что за период 2006 г темп роста издержек обращения превысил темп роста торгового оборота, что способствовало снижению получаемой прибыли, но при этом уменьшилась задолженность предприятия перед персоналом. В 2006 г предприятие получило прибыль, но рост издержек обращения привел к росту в показателя затратоотдачи. Отрицательной тенденцией является замедление оборачиваемости оборотных средств на 4 дня в исследуемом периоде. В качестве негативных моментов можно также назвать снижение в течение 2006 г чистой прибыли на 544 тыс. руб. Стоит отметить, что за последние 5 лет предприятие в 2004 г получило самую большую чистую прибыль, как следствием этого стали премиальные выплаты работникам в конце 2005 г

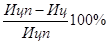

В случае ООО «Лада-Сервис-Брянск»: Темп экономического роста (ТЭР) 2005г по отношению к 2004 г равен 0,5149 (51,49%); ТЭР 2006г по отношению к 2005 г составил 2,4042 (240,42%). Как и следовало ожидать, (по аналогии с интегральным показателем) исчисленный показатель ТЭР

демонстрирует наличие у предприятия тенденции к развитию.

Развитие предприятия должно быть тесно увязано с экономическими показателями: спрос, поступление товаров, товарные запасы, прибыль, численность работников, расходы на оплату труда. Данные за 2004-2006 гг. показывают, что по рассматриваемому предприятию наблюдался рост большинства как количественных, так и качественных показателей в 2006 г., но при этом произошло снижение таких важных показателей как фондоотдача, рентабельность, эффективность финансовой деятельности. Хотя это можно объяснить введением в эксплуатацию большого количества основных производственных фондов в 2005 -2006 гг., что резко увеличило их стоимость по сравнению с 2004 г. (практически в 30 раз). Тем не менее более подробно проанализируем ФСП и выясним причины снижения эффективности финансово-хозяйственной деятельности.

2.2 Анализ финансового состояния предприятия ООО «Лада-Сервис-Брянск»

Вначале проанализируем состав и структуру активов и пассивов предприятия в динамике за два (2005-2006) года. Данные расчетов представлены в табл. 4. В целом соотношение между оборотными и внеоборотными активами составляет 90:10, что говорит о наличии большого количества оборотных средств. Самый большой удельный вес в активах составляет удельный вес материально-производственных запасов. Также достаточно велик удельный вес дебиторской задолженности – 13% (на начало 2007 г). Такая величина должна вызвать самое пристальное внимание руководства, ведь всегда есть риск невозврата денег покупателями.

Соотношение заемного и собственного капитала также неравноценно – 83:17 (на начало 2007 г). Это говорит о большой финансовой зависимости предприятия от внешних кредиторов, т.к. наиболее оптимальным считается соотношение 50:50. большое количество заемных источников оправдано только в случае отсутствия просроченной кредиторской задолженности, штрафных санкций и пеней. В связи с выявленным негативным фактом (большой удельный вес заемного капитала) необходимо провести анализ финансовой устойчивости предприятия ООО «Лада-Сервис-Брянск».

Финансовая устойчивость предприятия - это способность развиваться, функционировать, сохранять равновесие активов и пассивов в изменяющейся внутренней и внешней среде, гарантирующее платежеспособность и инвестиционную привлекательность в долгосрочной перспективе в границах допустимого уровня риска. Устойчивое ФСП достигается при достаточности собственного капитала, качестве активов, достаточном уровне рентабельности с учетом операционного и финансового риска, ликвидности, стабильных доходах и возможности привлечения заемных средств. На устойчивость предприятия оказывают влияние факторы: положение предприятия на товарном рынке; потенциал в деловом сотрудничестве; степень зависимости от внешних кредиторов и инвесторов; эффективность хозяйственных и финансовых операций и т. п.

Таблица 4 – Структурно-динамический анализ активов и пассивов «Лада-Сервис-Брянск» (по данным ф. №1) по состоянию на конец 2005 и 2006 гг.

| Показатель |

Остатки по балансу, тыс. руб. |

Темп роста/ снижения, % |

Структура активов и пассивов |

| 2005 |

2006 |

Изменение (+/-) |

2005 |

2006 |

Изменение (+/-) |

| 1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

| АКТИВЫ |

| 1. Внеоборотные активы всего: |

349 |

545 |

196 |

156,16 |

9,23 |

14,12 |

4,89 |

| 1.1. Нематериальные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 1.2. Основные средства |

299 |

371 |

72 |

124,08 |

7,91 |

9,61 |

1,70 |

| 1.3. Незавершенное строительство |

48 |

172 |

124 |

0,00 |

1,27 |

4,45 |

3,19 |

| 1.4. Долгосрочные вложения в материальные ценности |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 1.5. Долгосрочные финансовые вложения |

2 |

2 |

0 |

0,00 |

0,05 |

0,05 |

0,00 |

| 1.6. Отложенные налоговые активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 1.7. Прочие внеоборотные активы |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2. Оборотные активы всего: |

3432 |

3316 |

-116 |

96,62 |

90,77 |

85,88 |

-4,89 |

| 2.1. Запасы |

3075 |

2690 |

-385 |

87,48 |

81,33 |

69,67 |

-11,66 |

| 2.2. НДС по приобретенным ценностям |

0 |

30 |

30 |

300,00 |

0,00 |

0,78 |

0,78 |

| 2.3. Дебиторская задолженность (больше 12 месяцев) |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.4. Дебиторская задолженность (в течение 12 месяцев) |

340 |

515 |

175 |

151,47 |

8,99 |

13,34 |

4,35 |

| 2.5. Краткосрочные финансовые вложения |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.6. Денежные средства |

17 |

67 |

50 |

394,12 |

0,45 |

1,74 |

1,29 |

| 2.7. Прочие оборотные активы |

0 |

14 |

14 |

140,00 |

0,00 |

0,36 |

0,36 |

| ИТОГО АКТИВОВ |

3781 |

3861 |

80 |

102,12 |

100,00 |

100,00 |

0,00 |

| ПАССИВЫ |

| 1. Капитал и резервы всего: |

505 |

656 |

151 |

129,90 |

13,36 |

16,99 |

3,63 |

| 1.1. Уставный капитал |

8 |

8 |

0 |

100,00 |

0,21 |

0,21 |

0,00 |

| 1.2. Собственные акции, выкупленные у акционеров |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 1.3. Добавочный капитал |

9 |

9 |

0 |

100,00 |

0,24 |

0,23 |

0,00 |

| 1.4. Резервный капитал |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 1.5. Нераспределенная прибыль/ непокрытый убыток |

488 |

639 |

151 |

130,94 |

12,91 |

16,55 |

3,64 |

| 2. Обязательства всего: |

3276 |

3205 |

-71 |

97,83 |

86,64 |

83,01 |

-3,63 |

| 2.1. Долгосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.1.1. Займы и кредиты |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.1.2. Отложенные налоговые обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.1.3. Прочие долгосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.2. Краткосрочные обязательства |

3276 |

3205 |

-71 |

97,83 |

86,64 |

83,01 |

-3,63 |

| 2.2.1. Займы и кредиты |

1000 |

210 |

-790 |

21,00 |

26,45 |

5,44 |

-21,01 |

| 2.2.2. Кредиторская задолженность |

2276 |

2995 |

719 |

131,59 |

60,20 |

77,57 |

17,37 |

| 2.2.3. Задолженность перед учредителями/ участниками по выплате доходов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.2.4. Доходы будущих периодов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.2.5. Резервы предстоящих расходов |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| 2.2.6. Прочие краткосрочные обязательства |

0 |

0 |

0 |

0,00 |

0,00 |

0,00 |

0,00 |

| ИТОГО ПАССИВОВ |

3781 |

3861 |

80 |

102,12 |

100,00 |

100,00 |

0,00 |

Финансовое состояние предприятий, его устойчивость во многом зависят от оптимальности структуры источников капитала (соотношения собственных и заемных средств) и от оптимальности структуры активов предприятия, а также от уравновешенности активов и пассивов предприятия по функциональному признаку. С этой целью рассчитывают следующие показатели:

Таблица 5 – Расчет показателей финансовой устойчивости на основе анализа соотношения собственного и заемного капитала

| Показатель |

Критерий |

01.01.04. |

01.01.05. |

01.01.06. |

01.01.07. |

Динамика |

| К-т концентрации СК |

0,5 0,5 |

0,1631 |

0,5158 |

0,1336 |

0,1699 |

0,0068 |

| К-т автономии |

0,4-0,6 |

0,1631 |

0,5158 |

0,1336 |

0,1699 |

0,0068 |

| К-т фин. напряженности |

|

0,8369 |

0,4842 |

0,8664 |

0,8301 |

-0,0068 |

| К-т фин. рычага |

1 1 |

5,1321 |

0,9389 |

6,4871 |

4,8857 |

-0,2464 |

| К-т маневренности СК |

0,2-0,5 |

0,8208 |

0,9871 |

0,3089 |

0,1692 |

-0,6515 |

| К-т фин. устойчивости |

0,6 |

0,1631 |

0,5158 |

0,1336 |

0,1699 |

0,0068 |

| К-т финансирования |

0,7;=1,5 |

0,1949 |

1,0651 |

0,1542 |

0,2047 |

0,0098 |

| К-т пост. ВОА |

- |

0,1792 |

0,0129 |

0,6911 |

0,8308 |

0,6515 |

| К-т фин. независимости |

0,6 |

1,0000 |

1,0000 |

1,0000 |

1,0000 |

0,0000 |

| Доля проср. КЗ |

|

0,0446 |

0,0177 |

0,0063 |

0,0047 |

-0,0400 |

| Доля ДЗ |

|

0,0938 |

0,1072 |

0,0899 |

0,1334 |

0,0395 |

| Уровень фин. левериджа |

|

0 |

0 |

0 |

0 |

0 |

| К-т обеспеченности СОС |

0,5 |

0,1379 |

0,5125 |

0,0455 |

0,0335 |

-0,1044 |

| К-т обеспеченности МПЗ |

0,5-0,8 |

0,2112 |

0,5753 |

0,0507 |

0,0408 |

-0,1704 |

1. Коэффициент концентрации собственного капитала (финансовой автономии, независимости) - удельный вес собственного капитала в общей валюте нетто-баланса КСК = СК/ВБ. В случае ООО «Лада-Сервис-Брянск» данное соотношение не удовлетворяет нормативному 0,5. Что подтверждает вывод о недостаточности собственных источников финансирования.

2. Коэффициент концентрации привлеченных средств (финансовой напряженности) – отношение заемных средств предприятия к общей сумме средств авансированных в него: КФН = ЗК/ВБ. У данного показателя не наблюдается тенденции к снижению, т.е. у предприятия велика зависимость от внешних инвесторов, что еще раз подтверждает правильность выводов, сделанных в п. 2.1. настоящей работы.

3. Коэффициент капитализации (плечо финансового рычага) определяется как сумма обязательств к собственным средствам КФР = (ДО+КО)/СК. Показывает сколько заемного капитала приходится на 1 руб. собственных средств. Данный коэффициент считается одним из основных индикаторов финансовой устойчивости. Чем выше его значение, тем выше риск вложения капитала в данное предприятие. В случае ООО «Лада-Сервис-Брянск» его значение очень велико, что может отпугнуть потенциальных инвесторов, хотя и наблюдается незначительная тенденция к его снижению.

4. Коэффициент маневренности собственного капитала определяется как отношение собственных оборотных средств к собственным средствам предприятия

КМСК = (СК+Дбп+Рпр+ДО-ВОА)/(СК+Дбп+Рпр).

Данный коэффициент показывает какая часть СК предприятия капитализирована, а какая вложена в оборотные активы. Снижение данного показателя в динамике (почти в 3 раза или на 75%) в случае ООО «Лада-Сервис-Брянск»свидетельствует об ухудшении структуры баланса к 2007 г. и снижению уровня финансовой устойчивости предприятия.

5. Коэффициент финансовой устойчивости – отношение долгосрочных источников финансирования к стоимости имущества предприятия КФУ=(СК+ДО)/ВБ. Показывает какая часть активов покрывается за счет устоцчивых долгосрочных источников финансирования. В данном случае значение КФУ совпало с КСК в виду отсутствия у предприятия долгосрочных обязательств в исследуемом периоде. В целом значение коэффициента недостаточное, что говорит о низком уровне финансовой устойчивости.

6. Коэффициент финансирования (структуры капитала) – это отношение собственных к заемным средствам. КФ = СК/ЗК. Показывает какая часть деятельности организации финансируется за счет собственных средств. В случае «Лада-Сервис-Брянск» его значение намного ниже нормативного, хотя и наблюдается незначительный рост показателя.

7. Коэффициент постоянства внеоборотных активов КПВОА = ВОА/СК. Показывает какая часть собственного капитала вложена во ВОА. Значение колеблется в зависимости от отраслевой принадлежности предприятия. В случае исследуемого предприятия его значение можно признать удовлетворительным, а рост показателя объясняется приобретение основных средств в 2005 г

8. Коэффициент финансовой независимости (капитализированных источников) – отношение СК к общей величине долгосрочных источников финансирования. ККИ = СК/(СК+ДО). Показывает долю СК в долгосрочных источниках финансирования. В случае «Лада-Сервис-Брянск» его значение равно 1 на протяжении всего исследуемого периода из-за отсутствия ДО.

9. Доля просроченной кредиторской задолженности характеризует наличие и удельный вес КЗ к совокупным источникам покрытия. ККЗ = КЗпрос./ВБ. В данном случае ее доля незначительна (меньше 4%) и наблюдается ее снижение, что говорит о внимании руководства к выплате обязательств.

10. Доля дебиторской задолженности КДЗ = ДЗ/ВБ. В случае «лада-Сервис-Брянск» наблюдается рост данного показателя, что говорит об отвлечении средств из оборота предприятия, т.е. является негативной тенденцией.

11. Уровень финансового левериджа – определяется как отношение долгосрочных обязательств к СК. КФЛ = ДО/СК. В виду отсутствия у предприятия долгосрочных обязательств расчет показателя невозможен.

12. Коэффициент обеспеченности собственными оборотными средствами КСОС = (СК+Дбп+Рпр+ДО-ВОА)/ОА. Характеризует степень обеспеченности хозяйственной деятельности СОС. В случае «Лада-С-Б» его значение ниже нормативного 0,5 и снижается до уровня ниже минимально допустимого 0,1.

13. Коэффициент обеспеченности запасов СОС - КОЗ = СОС/(МПЗ+НДС). В случае исследуемого предприятия динамика данного показателя отрицательная и значения за весь период были ниже нормативного, что оказывает отрицательное влияние на уровень финансовой устойчивости предприятия.

Дополнительно проведем экспресс анализ финансовой устойчивости ООО «Лада-Сервис-Брянск» для этого рассчитаем и сведем во вспомогательную таблицу:

1. Излишек/недостача  СОС = СОС-З = СК-ВОА-МПЗ-НДС; СОС = СОС-З = СК-ВОА-МПЗ-НДС;

2. Излишек/недостача собственных и долгосрочных источников СД = СД-З = СК+ДО-ВОА-МПЗ-НДС;

3. Излишек/недостача общих источников ОИ = ОИ-З = СК+ДО+КО-ВОА-МПЗ-НДС.

Таблица 6 – Расчет показателей финансовой устойчивости

| Показатель |

01.01.04. |

01.01.05. |

01.01.06. |

01.01.07. |

Динамика |

| СОС |

-325 |

-680 |

-2919 |

-2609 |

-2284 |

| СД |

-325 |

-680 |

-2919 |

-2609 |

-2284 |

| ОИ |

219 |

196 |

357 |

596 |

377 |

Определим тип финансовой ситуации предприятия по следующей вспомогательной таблице (если «-», то 0; если «+» то 1).

Таблица 7 – Определение типа финансовой устойчивости

| Период |

СОС |

СД |

ОИ |

Тип фин. устойчивости |

Характеристика |

| 01.01.04. |

0 |

0 |

1 |

Неустойчивое финансовое состояние |

Нарушение нормальной платежеспособности, хотя возможно ее восстановление, необходимо привлечение дополнительного финансирования. |

| 01.01.05. |

0 |

0 |

1 |

| 01.01.06. |

0 |

0 |

1 |

| 01.01.07. |

0 |

0 |

1 |

Таким образом, расчеты подтверждают правильность выводов (на основе анализа структуры пассивов баланса) и свидетельствуют о неустойчивом финансовом состоянии «Лада-Сервис-Брянск». Поэтому необходимо провести более углубленный анализ платежеспособности и ликвидности предприятия. Задача анализа ликвидности и платежеспособности возникает в связи с необходимостью давать оценку кредитоспособности предприятия, то есть его способности своевременно и полностью рассчитываться по всем своим обязательствам.

Расчет абсолютных показателей ликвидности.

- сгруппируем активы предприятия по степени убывающей ликвидности (табл. 8) и пассивы по степени срочности их погашения (табл. 9).

- баланс считается абсолютно ликвидным, если:

А1П1; А2П2; А3П3; А4П4.

Таблица 8 - Группировка активов по степени ликвидности

| Вид актива |

01.01.04 |

01.01.05. |

01.01.06. |

01.01.07. |

Отклонение тыс. руб. |

| Денежные средства |

158 |

2 |

17 |

67 |

-91 |

| Краткосрочные финансовые вложения |

0 |

0 |

0 |

14 |

14 |

| Итого А1 наиболее ликвидные активы |

158 |

2 |

17 |

81 |

-77 |

| Товары отгруженные |

0 |

0 |

0 |

0 |

0 |

| Дебиторская задолженность до 12 мес. |

61 |

194 |

340 |

515 |

454 |

| НДС по приобретенным ценностям |

73 |

0 |

0 |

30 |

-43 |

| Итого А2 быстрореализуемые активы |

134 |

194 |

340 |

545 |

411 |

| Готовая продукция |

232 |

1601 |

1183 |

2690 |

2458 |

| Сырье и материалы |

107 |

0 |

1892 |

0 |

-107 |

| Незавершенное производство |

0 |

0 |

0 |

0 |

0 |

| Итого А3 медленнореализуемые активы |

339 |

1601 |

3075 |

2690 |

2351 |

| Внеоборотные активы |

19 |

12 |

349 |

545 |

526 |

| Долгосрочная дебиторская задолжен-ть |

0 |

0 |

0 |

0 |

0 |

| Итого А4 труднореализуемые активы |

19 |

12 |

349 |

545 |

526 |

| Всего активов |

650 |

1809 |

3781 |

3861 |

3211 |

В случае ООО «Лада-Сервис-Брянск» самое пристальное внимание руководства должен вызвать факт снижения величины высоколиквидных активов, т.к. у предприятия может снизиться платежеспособность и возникнуть нехватка средств для обеспечения текущей хозяйственной деятельности.

Таблица 9 - Группировка пассивов по срочности погашения

| Вид пассива |

01.01.04 |

01.01.05. |

01.01.06. |

01.01.07. |

Отклонение тыс. руб. |

| Кредиторская задолженность |

544 |

876 |

2276 |

2995 |

2451 |

| Задолженность участникам |

0 |

0 |

0 |

0 |

0 |

| Прочие КО |

0 |

0 |

0 |

0 |

0 |

| Итого П1 наиболее срочные обязательства |

544 |

876 |

2276 |

2995 |

2451 |

| Краткосрочные займы и кредиты |

0 |

0 |

0 |

0 |

0 |

| Займы и кредиты в течение 12 мес. |

0 |

0 |

1000 |

210 |

210 |

| Итого П2 краткосрочные |

0 |

0 |

1000 |

210 |

210 |

| Долгосрочные кредиты и займы |

0 |

0 |

0 |

| Итого П3 долгосрочные |

0 |

0 |

0 |

0 |

0 |

| Капитал и резервы |

106 |

933 |

505 |

656 |

550 |

| Доходы - расходы будущих периодов |

0 |

0 |

0 |

0 |

0 |

| Итого П4 постоянные пассивы |

106 |

933 |

505 |

656 |

550 |

| Всего пассивов |

650 |

1809 |

3781 |

3861 |

3211 |

В случае ООО «Лада-Сервис-Брянск» соотношения следующие:

- на 01.01.04.: А1П1

; А2П2; А3П3; А4П4;

- на 01.01.05.: А1П1

; А2П2; А3П3; А4П4;

- на 01.01.06.: А1П1

; А2П2

; А3П3; А4П4;

- на 01.01.07.: А1П1

; А2П2; А3П3; А4П4;

На исследуемом предприятии в течение всех периодов наблюдается несоответствие первого условия абсолютной ликвидности – у ООО «Лада-Сервис-Брянск» недостаточно высоколиквидных активов для погашения наиболее срочных обязательств, т.е. присутствует возможность риска недостаточной ликвидности. В целом же предприятие может быть признано достаточно ликвидным.

Расчет относительных показателей ликвидности.

Таблица 9 - Расчет коэффициентов ликвидности за 2004-2006 гг.

| Показатель |

01.01.04 |

01.01.05 |

01.01.06 |

01.01.07 |

Динамика |

| Абсолютная ликвидность, % |

0,2904 |

0,0023 |

0,0075 |

0,0224 |

-0,2681 |

| Срочная ликвидность, % |

0,5368 |

0,2237 |

0,1569 |

0,2043 |

-0,3324 |

| Текущая ликвидность, % |

1,1599 |

2,0514 |

1,5079 |

1,1072 |

-0,0527 |

| Чистый оборотный капитал, тыс. руб. |

87 |

921 |

1156 |

321 |

234 |

Абсолютная ликвидность предприятия показывает какая часть обязательств может быть погашена за счет имеющейся денежной наличности ((ДС+КФВ)/КЗ). В случае ООО «Лада-Сервис-Брянск» она составила 29 и 2% от суммы краткосрочных обязательств в 2004 и 2006 гг. соответственно. Общих нормативов по данному показателю не существует, но поскольку, динамика – отрицательная, хотя просроченных обязательств у предприятия нет, то можно считать значение показателя абсолютной ликвидности неудовлетворительным, особенно если его уменьшение связано с уменьшением стоимости имущества к концу периода для уменьшения налогооблагаемой базы по налогам, рассчитываемым от стоимости имущества организации.

Для показателя срочной ликвидности ((ДС+КФВ+ДЗ+НДС)/КЗ) обычно удовлетворяет соотношение 0,7-1,0. В случае ООО «Лада-Сервис-Брянск» значение этого показателя было недостаточным на протяжении 2004-2006 гг., к началу 2007 г значение показателя снизилось до 20%. Резкий рост дебиторской задолженности к началу 2007 г нельзя расценивать как положительный факт, на фоне снижения общей ликвидности предприятия, т.к. в данном случае происходит отвлечение средств из оборота предприятия.

Коэффициент текущей ликвидности показывает в какой степени оборотные активы покрывают оборотные пассивы. Удовлетворяет обычно коэффициент 2. На исследуемом предприятии его величина была близка к нормативной только в начале 2005 г, на протяжении всех остальных периодов значение коэффициента текущей ликвидности находилось на уровне 1,1-1,5. Т.е. в течение 12 месяцев ООО «Лада-Сервис-Брянск» сможет полностью погасить кредиторскую задолженность, что, конечно же, является положительным фактом в его деятельности.

Исходя из этого, можно охарактеризовать ликвидность ООО «Лада-Сервис-Брянск» как недостаточную на протяжении всего исследуемого периода. Кроме того, следует отметить наметившуюся тенденцию к снижению всех показателей ликвидности предприятия как явно негативную.

Расчет показателей платежеспособности представлен в табл. 10. Исходя из полученных в результате анализ данных можно сделать следующие вывод:

Таблица 10 – Расчет показателей платежеспособности

| Показатель |

Кр-й |

01.01.04. |

01.01.05. |

01.01.06. |

01.01.07. |

Динамика |

| Чистый оборотный капитал, тыс. руб. |

|

87 |

921 |

156 |

111 |

24 |

| К-т обеспеченности СОС |

|

0,1379 |

0,5125 |

0,0455 |

0,0335 |

-0,1044 |

| К-т маневренности функционирующего капитала |

|

3,8966 |

1,7383 |

2,6600 |

8,3801 |

4,4835 |

| Доля СОС в активах |

0,5 |

0,9708 |

0,9934 |

0,9077 |

0,8588 |

-0,1119 |

| К-т общей платежеспособности |

1 |

0,6006 |

0,6613 |

0,3997 |

0,3744 |

-0,2262 |

Показатель «Чистый оборотный капитал» говорит о наличии у предприятия временно свободных средств, в случае ООО «Лада-Сервис-Брянск» эти суммы достаточно значительны и никак не используются. Положительным моментов является также рост этого показателя.

Коэффициент обеспеченности собственными оборотными средствами характеризует степень обеспеченности хозяйственной деятельности СОС. В случае «Лада-Сервис-Брянск» его значение ниже нормативного 0,5 и снижается до уровня ниже минимально допустимого 0,1. т.е. предприятие испытывает постоянный недостаток собственных средств, вынуждено прибегать к внешним источникам финансирования, что делает его более зависимым от кредиторов.

Рост коэффициента маневренности функционирующего капитала также отрицательно влияет на финансово-хозяйственную деятельность предприятия ООО «Лада-Сервис-Брянск». Его рост свидетельствует о росте медленнореализуемых активов, что делает предприятие недостаточно ликвидным, т.е. у предприятия снижается возможность быстрого погашения обязательств. Доля собственных оборотных средств в активах также снижается, хотя значения показателя еще в пределах нормативных значений.

В значениях коэффициента общей платежеспособности также наметилась тенденция к снижению, что несомненно является отрицательным фактом и требует самого пристального внимания руководства. За весь исследуемый период предприятие ООО «Лада-Сервис-Брянск» могло погасить лишь 60% (в 2004 г) и 37% к началу 2007 г, что говорит о возможных просрочках платежей. Поэтому считаю необходимым исследовать показатели деловой активности предприятия.

Термин «деловая активность» начал использоваться в отечественной учетно-аналитической практике сравнительно недавно – в связи с внедрением методик анализа финансовой отчетности на основе системы аналитических коэффициентов.

Расчет показателей деловой активности выполнен в табл. 11, при расчетах использовались среднегодовые показатели стоимости активов предприятия. Коэффициент отдачи нематериальных активов невозможно рассчитать, т.к. на предприятии ООО «Лада-Сервис-Брянск» такой вид активов не используется. На основе выполненных расчетов можно сформулировать следующие выводы:

Таблица 11 – Расчет показателей деловой активности ООО «Лада-Сервис-Брянск» в 2004 – 2006 гг.

| Показатель |

2004 г. |

2005 г. |

2006 г. |

Динамика |

| К-т общей оборачиваемости капитала (ресурсоотдача) |

2,2025 |

0,8741 |

5,6365 |

3,4340 |

| К-т оборачиваемости оборотных средств |

2,2306 |

0,9344 |

6,3832 |

4,1526 |

| К-т отдачи НМА |

0 |

0 |

0 |

0 |

| Фондоотдача |

200,5926 |

15,8123 |

64,2896 |

-136,3030 |

| К-т отдачи СК |

5,2127 |

3,3978 |

37,1008 |

31,8881 |

| Оборачиваемость МПЗ, раз |

90,2659 |

241,1691 |

33,7275 |

-56,5383 |

| Оборачиваемость денежных средств, раз |

7,4446 |

0,9799 |

0,4914 |

-6,9532 |

| К-т оборачиваемости средств в расчетах, раз |

21,2392 |

9,1498 |

50,3789 |

29,1397 |

| Срок погашения ДЗ, дни |

11,8648 |

27,5415 |

5,0021 |

-6,8628 |

| К-т оборачиваемости КЗ, раз |

3,8141 |

1,5501 |

8,1719 |

4,3578 |

| Срок погашения КЗ, дни |

66,0709 |

162,5673 |

30,8374 |

-35,2335 |

Коэффициент общей оборачиваемости капитала (ресурсоотдача) показывает эффективность использования имущества. За исследуемый период значение показателя выросло на 3 оборота в год, что несомненно является положительным фактом. Коэффициент оборачиваемости оборотных средств показывает скорость оборачиваемости оборотных активов. Его рост (почти в 3 раза) к 2007 г. однозначно заслуживает отрицательной оценки. Оборотные средства и политика в отношении управления этими активами важны, прежде всего, с позиции обеспечения непрерывности и эффективности текущей деятельности предприятия.

В случае предприятия ООО «Лада-Сервис-Брянск» все оборотные активы предприятия проходят полный цикл за 6 дней к 2007 г, что по сравнению с длительностью оборота 2 дня в 2004 г конечно недопустимо. Возможно такое замедление связано с резким увеличением к началу 2006 г величины запасов предприятия – практически в два раза. В таком случае руководству предприятия ООО «Лада-Сервис-Брянск» стоит уделить внимание нормированию средств в запасах, с целью уменьшения их величины до приемлемого уровня.

Показатель фондоотдачи свидетельствует об эффективности использования основных средств предприятия и имеет очевидную экономическую интерпретацию, показывая сколько рублей выручки приходится на 1 руб. вложенный в основные средства. В случае ООО «Лада-Сервис-Брянск» этот показатель к 2007 г заметно снизился, что является неблагоприятной тенденцией. Коэффициент отдачи СК показывает скорость оборота собственного капитала, т.е. сколько рублей выручки приходится на 1 руб. вложенный в него. Рост данного показателя является положительным.

Оборачиваемость материально-производственных запасов повысилась к 2007 г на 56 дней, т.е. в 2004 г МПЗ совершали 1 оборот за 90 дней, а к 2007 г стали совершать оборот за 34 дня, что также является положительным моментом в деятельности предприятия «Лада-Сервис-Брянск». Показатель оборачиваемости денежных средств также снизился. Если в 2004 г денежные средства совершали полный оборот за 7 дней, то к 2007 г – почти за 1/2 дня.

Коэффициент оборачиваемости дебиторской задолженности и срок ее погашения являются одними из самых важных показателей, характеризующих деловую активность предприятия. Дебиторская задолженность относится к быстрореализуемым активам, влияние ее величины на платежеспособность предприятия достаточно большое. Чем больше ее величина и срок погашения, тем больше средств отвлекается из оборота предприятия, ухудшая его финансовое положение, к тому же всегда есть риск неоплаты покупателями продукции предприятия. В случае ООО «Лада-Сервис-Брянск» к 2007 г средства в дебиторской задолженности стали совершать 50 оборотов за год вместо 21 в 2004 г, т.е. оборачиваемость повысилась почти в 2 раза. К тому же сократился срок погашения дебиторской задолженности с 11 дней в 2004 до 5 дней в 2006 г Все это говорит о повышении эффективности управления этим видом активов.

Показатели оборачиваемости кредиторской задолженности «Лада-сервис-Брянск» также изменились за исследуемый период в лучшую сторону. Период погашения предприятием своих обязательств сократился с 66 дней в 2004 г до 31 дня в 2006 г, что несомненно говорит о расширении коммерческого кредита предоставляемого организации. Количество полных оборотов кредиторской задолженности за год также выросло с 3 оборотов 2004 г до 8 оборотов в 2006 г Это свидетельствует о том, что предприятие вовремя погашает свои обязательства, избегая штрафных санкций со стороны кредиторов и способно эффективно использовать заемные средства.

В целом положительная тенденция уменьшения продолжительности оборота всех проанализированных видов оборотных активов может быть объяснена резким ростом выручки в 2006 г стоит отметить повышение оборачиваемости всех проанализированных видов активов (ДЗ, ДС, МПЗ), что говорит об улучшении управления оборотными активами на ООО «Лада-Сервис-Брянск», поскольку скорость превращения оборотных средств в денежную форму оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота текущих активов при прочих равных условиях отражает повышение инвестиционной привлекательности предприятия.

Таким образом, экономическое и финансовое состояние предприятия за исследуемый период было достаточно стабильным. Финансовым результатом деятельности предприятия в течение всего исследуемого периода была балансовая прибыль. Имущество предприятия было сформировано за счет собственных средств на 16,3% и 17% в 2004 и 2006 гг. соответственно. Это говорит о недостатках финансовой политики предприятия. Значения коэффициента платежеспособности на протяжении всего исследуемого периода говорят о том, что предприятие сможет погасить только 20% задолженности за счет собственного капитала, что конечно же явно недостаточно. Также наблюдается тенденция к незначительному уменьшению коэффициента задолженности (финансового левериджа), что отнюдь не делает предприятие привлекательным для внешних инвесторов. В целом структура пассивов ООО «Лада-Сервис-Брянск» не может быть признана вполне удовлетворительной.

2.3 Анализ и оценка основных показателей движения и состояния денежных потоков ООО «Лада-Сервис-Брянск»

Для того чтобы раскрыть реальное движение денежных средств на ООО «Лада-Сервис-Брянск», оценить синхронность поступлений и платежей, а также увязать величину полученного финансового результата с состоянием денежных средств, выделим и проанализируем все направления поступления денежных средств, а также их расходования. Общее движение денежных средств представлено в приложениях к бухгалтерскому балансу – «Отчет о прибылях и убытках форма №2» и «Отчет о движении денежных средств форма №4». Данные приложения дают общее представление о движении денежных средств по годам в разрезе видов деятельности: основной или текущей, инвестиционной и финансовой.

Сразу следует отметить, что на исследуемом предприятии никакой финансовой и инвестиционной деятельности не ведется, только в 2005 г предприятие в разрезе инвестиционной деятельности вложило 289,0 тыс. руб. в приобретение объектов основных средств. Общее состояние денежных средств и активов представлено в таблице 12.

Таблица 12 - Общее движение денежных средств ООО «Лада-Сервис-Брянск» в 2004 – 2006 гг.

| Показатели |

На начало года |

Изменение 2006 к 2004 г. |

| 2004 |

2005 |

2006 |

Абсолютное, тыс. руб. |

Относительное, % |

| Денежные средства |

2 |

17 |

67 |

65 |

3350% |

| Касса |

1 |

2 |

4 |

3 |

400% |

| Расчетный счет |

1 |

15 |

63 |

62 |

6300% |

| Прочие |

0 |

0 |

0 |

0 |

0,00 |

| Кредиторская задолженность |

876 |

2276 |

2995 |

2119 |

341,89% |

| Дебиторская задолженность |

194 |

340 |

515 |

321 |

265,46% |

Можно утверждать, что остатки на конец отчетных периодов денежных средств в кассе нестабильны и изменяются на протяжении рассматриваемого периода. Такое уменьшение денежных средств к концу отчетного периода возможно связано с уменьшением налогооблагаемой базы по налогу на имущество организаций, в которое входят и все денежные средства предприятия. В целом, же показатели денежных средств увеличились к началу 2007 г достаточно ощутимо, по сравнению с 2004 г Также можно утверждать, что прирост денежных средств значительно выше темпа роста кредиторской задолженности, хотя это можно объяснить низкими значениями денежных средств в 2004 г как базы сравнения. Но в целом, в относительном выражении величины денежных средств, которыми располагает предприятие, должны обратить на себя самое пристальное внимание руководства: величины денежных средств должно хватать на осуществление текущей хозяйственной деятельности, что подтверждается недопустимо низкими показателями ликвидности предприятия, рассчитанными в п. 2.2. настоящей работы.

Большое внимание следует уделить динамике изменения кредиторской и дебиторской задолженности. Для предприятия вполне допустима ситуация, когда кредиторская задолженность немного выше дебиторской. Это обусловлено тем, что дебиторская задолженность - это деньги временно отвлеченные из оборота, а кредиторская - денежные средства, вовлеченные в оборот. Также не рекомендуется сильное превышение кредиторской задолженности над дебиторской, потому что в случае требования кредиторов (особенно по краткосрочной задолженности) вернуть долг, предприятие может быть поставлено в зависимость от финансового состояния дебиторов.

Как видно из таблицы 11, кредиторская задолженность в течение трех лет выросла в 5 раз или на 2451,0 тыс. руб., что превышает абсолютное уменьшение денежных средств, т.е. можно сделать предварительный вывод, что на предприятии ООО «Лада-Сервис-Брянск» имелись излишки денежных средств, которые не участвовали в обороте, т.е. были «заморожены».

Рост дебиторской задолженности практически в 8 раз, что в абсолютном выражении составило 454,0 тыс. руб. является абсолютно неприемлемым отрицательным фактом. Отвлечение из оборота предприятия такой суммы негативно сказывается на обороте ее активов, тем более, что всегда есть риск невозврата денег покупателями.

Такое положение дел позволяет сделать следующие выводы:

- соотношение кредиторской и дебиторской задолженности не удовлетворяет требованиям финансовой независимости предприятия;