1. Финансовая отчетность и оценка финансового положения предприятия

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления внешним и внутренним пользователям обобщенной информации о финансовом положении предприятия в форме удобной для принятия этими пользователями определенных деловых решений.

В странах с развитой рыночной экономикой в бухгалтерском учете принято выделять два направления: бухгалтерский управленческий учет и бухгалтерский финансовый учет. Бухгалтерский управленческий учет предназначен для ведения учета с целью подготовки внутренней отчетности, необходимой для внутреннего управления компанией, не предназначенной для внешних пользователей, являющейся коммерческой тайной, секретность которой охраняется законом. К такой информации в первую очередь относится информации о затратах предприятия по выпуску готовой продукции, работ, услуг. Бухгалтерский финансовый учет предназначен для ведения учета с целью составления открытой к публикации финансовой отчетности, необходимой для анализа финансового положения предприятия заинтересованными пользователями.

Финансовая отчетность в условиях рыночных отношений представляет интерес для двух групп внешних пользователей: непосредственно заинтересованных в деятельности компании и опосредственно заинтересованных в ней.

К первой группе относятся: существующие и потенциальные собственники средств предприятия, которым необходимо определить увеличение или уменьшение доли собственных средств предприятия и оценить эффективность использования ресурсов компании; существующие и потенциальные кредиторы, использующие отчетность для оценки целесообразности предоставления или продления кредита, определения условий кредитования, усиления гарантий возврата кредита, оценки доверия к предприятию как к клиенту; поставщики и покупатели, определяющие надежность деловых связей с данным клиентом; государство, прежде всего в лице налоговых органов, которые проверяют правильность составления отчетных документов, расчета налогов, определяют налоговую политику; служащие компании, интересующиеся данными отчетности с точки зрения уровня их заработной платы и перспектив работы на данном предприятии.

Реклама

Вторая группа пользователей финансовой отчетности – это те, кто непосредственно не заинтересован в деятельности компании. Однако, изучение отчетности им необходимо для того, чтобы защитить интересы первой группы пользователей отчетности. Ко второй группе относятся: аудиторские службы, проверяющие соответствие данных отчетности соответствующим правилам с целью защиты интересов инвесторов; консультанты по финансовым вопросам, использующие отчетность в целях рекомендации своим клиентам относительного помещения их капиталов в ту или иную компанию; биржи ценных бумаг, оценивающие информацию, представленную в отчетности, при регистрации соответствующих фирм, принимающие решения о приостановке деятельности какой-либо компании, оценивающие необходимость изменения методов учета и составления отчетности; законодательные органы; юристы, нуждающиеся в отчетной информации для оценки выполнения условий контрактов.

Основными формами финансовой отчетности в странах с развитой рыночной экономикой являются баланс, отчет о прибыли, отчет о накопленной прибыли, отчет о собственном капитале, отчет о движении денежных средств, различного рода замечания и дополнения к финансовой отчетности.

Анализ финансового состояния предприятия считается заключительным этапом процесса бухгалтерского учета. На основании анализа финансового состояния предприятия дается оценка принятых управленческих решений и анализ полученных результатов, формируется финансовая стратегия предприятия и вырабатываются меры по реализации выбранной стратегии. Анализ финансового состояния предприятия приобретает особое значение в условиях рыночной экономики, поскольку предприятия сталкиваются с необходимостью оценки своего собственного финансового положения и всестороннего изучения финансового положения своих партнеров.

Финансовое состояние предприятия – это комплексное понятие, которое определяется целой совокупностью производственно-хозяйственных факторов, и характеризуется системой показателей, отражающих наличие, размещение и использование финансовых ресурсов предприятия. В ходе анализа для характеристики финансового состояния применяются абсолютные и относительные показатели. Относительные показатели финансового состояния носят название финансовых коэффициентов. Источниками информации для проведения анализа финансового состояния предприятия является финансовая (годовая бухгалтерская) отчетность предприятия.

Реклама

Основной источник аналитической информации – это баланс предприятия. Для проведения анализа необходим баланс-нетто, который представляет реальную стоимость имущества и источников средств предприятия. Для проведения анализа финансового состояния предприятия необходимо перейти от аналитического баланса – нетто к агрегированному балансу – нетто. Статьи агрегированного баланса представляют собой итоговые данные по разделам баланса и некоторым наиболее важным группам статей внутри разделов аналитического баланса.

Анализ финансового состояния предприятия можно проводить по следующей условной схеме:

– проверка показателей бухгалтерского отчета по формальным и качественным признакам;

– предварительный анализ финансового положения на основе общих показателей аналитического баланса-нетто (экономическое чтение финансовой отчетности);

– анализ изменений имущественного положения предприятия (предварительный анализ финансового положения и его изменения);

– анализ финансовой устойчивости предприятия;

– анализ ликвидности баланса;

– анализ финансовых результатов;

– анализ тенденций изменения финансового состояния предприятия (анализ финансовых коэффициентов).

Широко используемым приемом анализа отчетности является изучение специальных коэффициентов, расчет которых основан на существовании определенных соотношений между отдельными статьями отчетности. Суть метода заключается в следующем: в определении формулы расчета финансового коэффициента, в расчете соответствующего коэффициента и сравнении этого показателя с какой-либо базой. Базой могут являться: общепринятые стандартные значения финансовых коэффициентов, аналогичные значения финансовых коэффициентов предшествующих лет, значения финансовых коэффициентов конкурирующих предприятий и т.д. Финансовые коэффициенты не имеют универсального значения и могут рассматриваться лишь как ориентировочные показатели.

В настоящее время выделяются следующие группы финансовых коэффициентов.

1. Коэффициенты имущественного положения (структуры имущества). Показатели имущественного положения определяют структуру имущества предприятия.

2. Коэффициенты финансовой устойчивости (структуры капитала). Показатели финансовой устойчивости характеризуют степень защищенности интересов кредиторов и инвесторов, имеющих долгосрочные вложения в предприятие. Они отражают способность предприятия погашать долгосрочную задолженность.

3. Коэффициенты ликвидности (платежеспособности). Показатели ликвидности позволяют определить способность предприятия в течение года оплатить свои краткосрочные обязательства.

4. Коэффициенты деловой активности (оборачиваемости). Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства. Показатели деловой активности имеют большое значение для оценки финансового положения предприятия, поскольку скорость оборота средств, то есть скорость превращения их в денежную форму, оказывает непосредственное влияние на платежеспособность предприятия. Кроме того, увеличение скорости оборота средств при прочих равных условиях отражает повышение производственно-технического потенциала фирмы.

5. Коэффициенты рентабельности (прибыльности). Коэффициенты рентабельности отражают, насколько прибыльна деятельность предприятия. Эти коэффициенты рассчитываются как отношение полученной прибыли к затраченным средствам либо как отношение полученной прибыли к объему реализованной продукции. Поскольку можно назвать несколько показателей прибыли, то можно рассчитать целый ряд показателей рентабельности (прибыльности) в зависимости от целей проводимого анализа. Наиболее часто используемыми показателями в контексте финансового менеджмента являются показатели рентабельности всех активов предприятия, рентабельности реализации, рентабельности собственного капитала.

6. Коэффициенты рыночной активности Они включают различные показатели, характеризующие стоимость и доходность акции компании. Основными показателями этой группы являются прибыль на одну акцию, соотношение рыночной цены акции и прибыли на одну акцию, книжная стоимость одной акции, соотношение рыночной стоимости одной акции и ее книжной стоимости, доходность одной акции и доля выплаченных дивидендов.

2. Управление стоимостью капитала

Стоимость капитала определяется как норма прибыли, которую компания предлагает за свои ценные бумаги для поддержания их рыночной стоимости. Стоимость капитала рассчитывается как средневзвешенная величина различных составных частей капитала, таких как долговые обязательства, привилегированные акции, обыкновенные акции и нераспределенная прибыль.

Средства, используемые для формирования капитала предприятия, имеют свою цену. Ее величина, или стоимость капитала, будет в немалой степени определяться имеющимися у предприятия возможностями выбора источников финансирования. Сразу же следует подчеркнуть, что нельзя буквально толковать термин «стоимость капитала», под которой нередко понимается величина ставки процентов, которые предприятие платит за капитал, полученный в кредит. Эта величина, как правило, не отражает даже стоимости заемного капитала, не говоря уже о том, что и собственный капитал имеет свою стоимость. Так, реальная цена кредита может быть большей, чем объявленная процентная ставка. Она определяется рядом факторов, среди которых можно выделить факторы, сокращающие получаемую денежную сумму (например, в качестве условия предоставления кредита может быть требование наличия определенной суммы на счете, либо беспроцентном, либо приносящем низкие проценты), и факторы, увеличивающие стоимость кредита, например некоторый Дополнительный процент от ссуды, который заемщик при определенных условиях должен выплатить за период ее погашения.

Руководство предприятия должно знать, каким образом различная структура капитала отразится на стоимости привлечения дополнительного капитала. В этой связи вполне понятно стремление снизить стоимость дополнительно привлекаемого капитала за счет изменения структуры капитала.

При определении средневзвешенной стоимости капитала принципиальными являются следующие вопросы:

– использовать ли для расчетов сложившуюся структуру соотношения собственного и заемного капитала, определяемую по данным бухгалтерского баланса, или ту структуру капитала, которую будет иметь предприятие в результате принимаемого варианта финансирования;

– использовать ли в формуле средневзвешенной стоимости капитала исторические оценки стоимости отдельных типов финансирования или их рыночную стоимость.

Данные вопросы решаются исходя из целей определения средне взвешенной стоимости капитала и, разумеется, имеющейся доступной информации. Если исходить из того, что средневзвешенная стоимость капитала используется для оценки целесообразности будущих инвестиций, очевидно, что исторические оценки стоимости капитала и его структуры могут дать неверную картину. Следовательно, для того чтобы оценить рациональность предстоящих управленческих решений, необходимо использовать ожидаемые значения параметров. Если в результате анализируемого вари анта структура финансирования изменится, в расчет средневзвешенной стоимости капитала войдут данные, скорректированные с учетом предстоящих изменений.

Следующая проблема связана с выбором между исторической и текущей стоимостью капитала. Второй подход строится на оценке ожиданий вкладчиков капитала, основанных на существующих ценах на рынке капитала. Очевидно, следует согласиться с той точной зрения, что, если целью расчета средневзвешенной стоимости капитала является установление критерия для оценки будущих инвестиций, необходимо использовать текущую стоимость различных типов капитала, имея в виду, что они отражают сегодняшние, а не прошлые ожидания как кредиторов, так и собственников.

В то же время практическая реализация этого методически обоснованного подхода сопряжена с уже рассмотренными сложностями прогноза ожидаемой величины чистой прибыли и дивидендов (при определении текущей стоимости собственного капитала) и прогноза среднего уровня процентных ставок и структуры ставок по срокам (при определении текущей стоимости заемного капитала).

Термин средневзвешенная стоимость капитала (англ. weighted average cost of capital, WACC) применяется в финансовой экономике для измерения стоимости капитала компании. Данный показатель широко используется многими предприятиями как ставка дисконтирования для финансируемых проектов, поскольку текущая стоимость капитала является логичным показателем «цены» капитала.

Средневзвешенная стоимость капитала может быть рассчитана как:

, ,

где y– требуемая или ожидаемая доходность от собственного капитала;

b– требуемая или ожидаемая доходность от заёмных средств;

Xc

– эффективная ставка налога на прибыль для компании;

D– всего заёмных средств;

E– всего собственного капитала;

K– всего инвестированного капитала;

. .

Это уравнение описывает ситуацию для однородных собственного и заемного капитала. Если в капитале присутствуют привилегированные акции со своей стоимостью, то формула будет включать дополнительные слагаемые для каждого источника капитала.

Задача №1

Одновременно создаются два хозяйствующих субъекта «А» и «Б» для производства идентичной продукции. Для обеспечения начала их деятельности необходимы ресурсы, величина потребности в которых отражена в первой части таблицы 1.

Первоначальный капитал планируется обеспечить за счет собственных и заемных средств. После года функционирования компании планируют получить финансовые результаты, которые отражены в конце таблицы 1 (начиная со строки 9).

На основе данных из таблицы:

1) обосновать объем первоначального капитала с учетом договора аренды и договора лизинга;

2) определить объем имеющихся в наличии собственных средств;

3) рассчитать объем требуемых заемных средств или излишек собственных;

4) вычислить ожидаемый объем текущего капитала.

Результаты расчетов занесите в таблицу. Сделайте общие выводы о прогнозируемом финансовом состоянии компаний через год на основе полученных данных. Сценарий какой компании, «А» или «Б» предпочтительнее, почему?

Таблица 1.

| Показатели |

А |

Б |

| 1. Основные фонды (ОФ) |

750 |

600 |

| 2. Оборотные средства: |

? |

? |

| 2.1.запасы материальных ценностей |

70 |

70 |

| 2.2. денежные средства на первоначальные услуги |

3 |

3 |

| 2.3. расходы на рекламу |

4 |

2 |

| 2.4. оплата труда |

8 |

7 |

| 2.5. транспортные услуги в% к стоимости запасов и оплаты труда |

10% |

10% |

| 3.% ОФ, предлагаемых в аренду, которая на 80% ниже стоимости приобретения ОФ |

30% |

40% |

| 4. Лизинг с первоначальной оплатой 10% полученного имущества, в% к ОФ |

50% |

60% |

| 5. Объем ОФ с учетом аренды и лизинга, тыс. ден. ед. |

? |

? |

| 6. Объем первоначального капитала, тыс. ден. ед. |

? |

? |

| 7. Собственные средства: |

? |

? |

| 7.1. сбережения |

5 |

2 |

| 7.2. основные фонды |

40 |

30 |

| 7.3. эмиссия акций в% к собственным основным фондам |

50% |

40% |

| 7.4. ценные бумаги |

- |

2 |

| 8. Потребность в заемных средствах, тыс. ден. ед. |

? |

? |

| 9. Рентабельность капитала, % |

16% |

16% |

| 10. Прибыль за период |

? |

? |

| 11. Начисленная амортизация |

30 |

25 |

| 12. Дополнительный выпуск акций, тыс. ден. ед. |

25 |

30 |

| 13. Убытки от аварий |

7 |

4 |

| 14. Текущий капитал, тыс. ден. ед. |

? |

? |

Решение:

Определим:

1) транспортные услуги:

для субъекта «А»: (70 + 8) × 10% / 100% = 7,8 тыс. ден. ед.

для субъекта «Б»: (70 + 7) × 10% / 100% = 7,7 тыс. ден. ед.

2) оборотные средства:

Оборотные средства = Запасы материальных ценностей + Денежные средства на первоначальные услуги + Расходы на рекламу + Оплата труда +

+ Транспортные услуги

для субъекта «А»: 70 + 3 + 4 + 8 + 7,8 = 92,8 тыс. ден. ед.

для субъекта «Б»: 70 + 3 + 2 + 7 + 7,7 = 89,7 тыс. ден. ед.

3) аренду:

для субъекта «А»: (750 × 0,8) × 30% / 100% = 180 тыс. ден. ед.

для субъекта «Б»: (600 × 0,8) × 40% / 100% = 192 тыс. ден. ед.

4) лизинг:

для субъекта «А»: (750 × 0,1) × 50% / 100% = 37,5 тыс. ден. ед.

для субъекта «Б»: (600 × 0,1) × 60% / 100% = 36 тыс. ден. ед.

5) объем ОФ с учетом аренды и лизинга:

для субъекта «А»: 750 + 180 + 37,5 = 967,5 тыс. ден. ед.

для субъекта «Б»: 600 + 192 + 36 = 828 тыс. ден. ед.

6) объем первоначального капитала:

Объем первоначального капитала = Объем ОФ с учетом аренды и лизинга + Оборотные средства

для субъекта «А»: 967,5 + 92,8 = 1060,3 тыс. ден. ед.

для субъекта «Б»: 828 + 89,7 = 917,7 тыс. ден. ед.

7) эмиссию акций:

для субъекта «А»: 750 × 50% / 100% = 375 тыс. ден. ед.

для субъекта «Б»: 600 × 40% / 100% = 240 тыс. ден. ед.

8) собственные средства:

Собственные средства = сбережения + основные фонды + эмиссия акций + ценные бумаги

для субъекта «А»: 5 + 40 + 375= 420 тыс. ден. ед.

для субъекта «Б»: 2 + 30 + 240 + 2 = 274 тыс. ден. ед.

9) потребность в заемных средствах:

Потребность в заемных средствах = Объем первоначального капитала- Собственные средства

для субъекта «А»: 1060,3 – 420 = 640,3 тыс. ден. ед.

для субъекта «Б»: 917,7 – 274 = 643,7 тыс. ден. ед.

10) прибыль за период:

Прибыль за период = Рентабельность капитала × Объем капитала

для субъекта «А»: 0,16 × 1060,3 = 169,65 тыс. ден. ед.

для субъекта «Б»: 0,16 × 917,7 = 146,83 тыс. ден. ед.

11) текущий капитал:

Текущий капитал = Прибыль за период – Начисленная амортизация + Дополнительный выпуск акций – Убытки от аварий

для субъекта «А»: 169,65 – 30 + 25 – 7 = 157,65 тыс. ден. ед.

для субъекта «Б»: 146,83 – 25 + 30 – 4 = 147,83 тыс. ден. ед.

Результаты расчетов занесем в таблицу 1.1.

Таблица 1.1

| Показатели |

А |

Б |

| 1. Основные фонды (ОФ) |

750 |

600 |

| 2. Оборотные средства: |

92,8 |

89,7 |

| 2.1. запасы материальных ценностей |

70 |

70 |

| 2.2. денежные средства на первоначальные услуги |

3 |

3 |

| 2.3. расходы на рекламу |

4 |

2 |

| 2.4. оплата труда |

8 |

7 |

| 2.5. транспортные услуги |

7,8 |

7,7 |

| 3. Аренда |

180 |

192 |

| 4. Лизинг |

37,5 |

36 |

| 5. Объем ОФ с учетом аренды и лизинга |

967,5 |

828 |

| 6. Объем первоначального капитала |

1060,3 |

917,7 |

| 7. Собственные средства: |

420 |

274 |

| 7.1. сбережения |

5 |

2 |

| 7.2. основные фонды |

40 |

30 |

| 7.3. эмиссия акций |

375 |

240 |

| 7.4. ценные бумаги |

- |

2 |

| 8. Потребность в заемных средствах |

640,3 |

643,7 |

| 9. Рентабельность капитала, % |

16% |

16% |

| 10. Прибыль за период |

169,65 |

146,83 |

| 11. Начисленная амортизация |

30 |

25 |

| 12. Дополнительный выпуск акций |

25 |

30 |

| 13. Убытки от аварий |

7 |

4 |

| 14. Текущий капитал |

157,65 |

147,83 |

Таким образом, для субъекта «А» объем первоначального капитала составит 1060,3 тыс. ден. ед., объем имеющихся в наличии собственных средств составляет 420 тыс. ден. ед., объем требуемых заемных средств составит 640,3 тыс. ден. ед., ожидаемый объем текущего капитала 157,65 тыс. ден. ед. Для субъекта «Б» объем первоначального капитала составит 917,7 тыс. ден. ед., объем имеющихся в наличии собственных средств составляет 274 тыс. ден. ед., объем требуемых заемных средств составит 643,7 тыс. ден. ед., ожидаемый объем текущего капитала 147,83 тыс. ден. ед.

Вывод: сценарий компании «А» предпочтительнее, поскольку будет вложено больше собственных средств и меньше потребуется заемных по сравнению с вариантом компании «Б». Прибыль, полученная за период по сценарию «Б» несколько ниже, чем по сценарию компании «А», текущий капитал по сценарию «А» больше, чем по сценарию компании «Б», а рентабельность капитала по обоим сценариям одинаковая.

Задача №2

Две компании претендуют на кредит коммерческого банка. Банк может кредитовать только одно из предприятий. Кому банк отдаст предпочтение в выдаче кредита? Проведите необходимые расчеты, используя показатели в таблице 2.

После заполнения таблицы определите, какой компании (или обеим компаниям) будет отказано в выдаче кредита и почему. Рассчитайте ее (их) чистую рентабельность собственных средств в случае работы с кредитом и без кредита. Сделайте выводы. Для обоснования ответа воспользуйтесь формулой эффекта финансового рычага (финансового левериджа). Сформулируйте основные правила кредитования применительно к полученным результатам.

Таблица 2

| Показатели |

1 |

2 |

| 1.АКТИВ |

55 |

60 |

| 2.ПАССИВ: |

| 2.1. Собственные средства (СС) |

44 |

50 |

| 2.2. Заемные средства (ЗС) |

? |

? |

| 3. Нетто-результат эксплуатации инвестиций (НРЭИ) |

12 |

14 |

| 4. Экономическая рентабельность (ЭР), % |

? |

? |

| 5. Финансовые издержки за кредит |

2 |

2 |

| 6. Средняя расчетная ставка процентов (СРСП), % |

? |

? |

| 7. Эффект финансового рычага (ЭФР), % |

? |

? |

| 8. Чистая рентабельность собственных средств в случае использования кредита (ЧРСС 1), % |

? |

? |

| 9. Чистая рентабельность собственных средств в случае работы без кредита (ЧРСС 2), % |

? |

? |

Решение:

Используя равенство АКТИВ = ПАССИВ, определим сумму заемных средств для обоих предприятий:

ЗС1

= 55 – 44 = 11 тыс. ден. ед.

ЗС2

= 60 – 50 = 10 тыс. ден. ед.

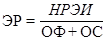

Для расчета экономической рентабельности (ЭР) воспользуемся следующей формулой:

, ,

где НРЭИ – нетто-результат эксплуатации инвестиций; ОФ – среднегодовая стоимость основных фондов; ОС – среднегодовая стоимость оборотных средств; ОФ + ОС = АКТИВ

ЭР1

= 12 / 55 = 0,218 = 21,8%

ЭР2

= 14 / 60 = 0,233 = 23,3%

Среднюю расчетную ставку процентов (СРСП) определим по формуле:

. .

СРСП1

= (12 – 2) / 55 = 0,182 = 18,2%

СРСП2

= (14 – 2) / 60 = 0,2 = 20,0%

Эффект финансового рычага (ЭФР) определим следующим образом:

, ,

где ROA – экономическая рентабельность совокупного капитала до уплаты налогов (отношение суммы прибыли к среднегодовой сумме всего капитала); Кн – коэффициент налогообложения (отношение суммы налогов к сумме прибыли); СП – ставка ссудного процента, предусмотренного контрактом; ЗК – заемный капитал; СК – собственный капитал. Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала (ROE) за счет привлечения заемных средств в оборот предприятия. Он возникает в тех случаях, если экономическая рентабельность капитала выше ссудного процента.

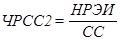

Для расчета чистой рентабельности собственных средств в случае использования кредита (ЧРСС 1) воспользуемся формулой:

. .

ЧРСС11

= (12 – 2) / 44 = 0,227 = 22,7%

ЧРСС12

= (14 – 2) / 50 = 0,24 = 24,0%

Для расчета чистой рентабельности собственных средств в случае работы без кредита (ЧРСС 2) воспользуемся формулой:

. .

ЧРСС21

= 12 / 44 = 0,273 = 27,3%

ЧРСС22

= 14 / 50 = 0,28 = 28,0%

Результаты расчетов занесем в таблицу 2.1.

Таблица 2.1

| Показатели |

1 |

2 |

| 1.АКТИВ |

55 |

60 |

| 2.ПАССИВ: |

| 2.1. Собственные средства (СС) |

44 |

50 |

| 2.2. Заемные средства (ЗС) |

11 |

10 |

| 3. Нетто-результат эксплуатации инвестиций (НРЭИ) |

12 |

14 |

| 4. Экономическая рентабельность (ЭР), % |

21,8 |

23,3 |

| 5. Финансовые издержки за кредит |

2 |

2 |

| 6. Средняя расчетная ставка процентов (СРСП), % |

18,2 |

20,0 |

| 7. Эффект финансового рычага (ЭФР), % |

+0,9 |

+0,66 |

| 8. Чистая рентабельность собственных средств в случае использования кредита (ЧРСС 1), % |

22,7 |

24,0 |

| 9. Чистая рентабельность собственных средств в случае работы без кредита (ЧРСС 2), % |

27,3 |

28,0 |

Вывод: обеим компаниям банк может выдать кредит, поскольку эффект финансового рычага для обеих кампаний положительный, но, поскольку, для

2-ой кампании характерна более высокая экономическая рентабельность

(23,3% > 21,8%), чистая рентабельность собственных средств в случае работы с кредитом и без кредита для 2-го варианта также выше, чем для 1-го варианта, то предпочтительнее будет 2-ый вариант. Основное правило кредитования можно сформулировать следующим образом: экономическая рентабельность и чистая рентабельность собственных средств должны быть выше средней расчетной ставки процентов (для компаний по 1-му и 2-му варианту данное правило выполнимо).

Задача

Компания планирует начать выпуск нового вида продукции и расширить свой ассортиментный ряд. Отдел маркетинга останавливается на двух вариантах продукции. Финансовый менеджер должен определить из двух видов равнозначных в маркетинговом плане товаров выпуск наиболее предпочтительного с точки зрения минимизации финансовых рисков и максимизации финансовых результатов.

Для этого ему необходимо:

1) произвести расчеты показателей на основе данных из таблицы 3;

2) изобразить графическим способом оба сценария, отметив зоны убытков и зоны прибыли;

3) провести сравнительный анализ обоих сценариев выпуска продукции по всем рассчитанным показателям.

Результатом анализа должно стать заключение о преимуществах выпуска одного вида продукции над другим, которое включает ответы на следующие вопросы:

Какой товар раньше пройдет порог рентабельности?

Удельный вес валовой маржи в цене (выручке) какого товара выше?

Удельный вес прибыли в цене (выручке) какого товара выше?

Операционный леверидж какого товара ниже?

Запас финансовой прочности в процентах какого товара выше?

Объясните экономическую сущность операционного левериджа. От чего зависит его величина? Что он характеризует? Каким образом операционный леверидж связан с запасом финансовой прочности? Что означает их взаимозависимость?

Сформулируйте окончательный вывод о целесообразности выпуска одного из товаров. Если данных критериев для принятия решения окажется недостаточно, предложите дополнительные по собственному усмотрению.

Таблица 3

| Показатели |

1 |

2 |

| 1. Постоянные затраты |

700 |

500 |

| 2. Цена единицы товара |

9 |

9 |

| 3. Переменные затраты на ед. |

2 |

4 |

| Рассчитать: |

| 4. Порог рентабельности в ед. |

5. Валовая маржа на ед.

5.1. Удельный вес валовой маржи в цене, %

|

| 6. Порог рентабельности в денежных единицах |

7. Прибыль на ед.

7.1. Удельный вес прибыли в цене, %

|

| 8. Выручка, обеспечивающая 10% рентабельности |

| 9. Объем реализации, ед. |

| 10. Переменные затраты |

| 11. Валовая маржа |

| 12. Прибыль |

| 13. Операционный леверидж |

| 14. Запас финансовой прочности в ден. единицах |

| 15. Запас финансовой прочности в% к выручке, % |

| 16. Процент снижения выручки, при котором идет возврат на порог рентабельности, % |

Решение:

Для расчетов условий достижения безубыточности производственной деятельности предприятия или определения порога рентабельности воспользуемся следующей формулой:

Т = Зу

/ (Ц – Зп

),

где Т – количество произведенных товаров, при котором будет достигнута безубыточность; Зу

– сумма условно-постоянных затрат, необходимых предприятию для организации деятельности; Зп

– сумма условно-переменных затрат, необходимых предприятию для изготовления единицы товара; Ц – цена за единицу товара.

Т1

= 700 / (9 – 2) = 100 ед.

Т2

= 500 / (9 – 4) = 100 ед.

Валовая маржа = Цена – Переменные затраты

Валовая маржа1

= 9 – 2 = 7 тыс. ден. ед.

Валовая маржа2

= 9 – 4 = 5 тыс. ден. ед.

Удельный вес валовой маржи в цене = Валовая маржа / Цена × 100%

Удельный вес валовой маржи в цене1

= 7 / 9 × 100% = 77,78%

Удельный вес валовой маржи в цене2

= 5 / 9 × 100% = 55,56%

Порог рентабельности в денежных единицах = Порог рентабельности в ед. × Цена единицы товара

Порог рентабельности в денежных единицах1

= 100 × 9 = 900 тыс. ден. ед.

Порог рентабельности в денежных единицах2

= 100 × 9 = 900 тыс. ден. ед.

При решении задачи будем считать, что производственная мощность предприятия для обоих вариантов выпуска продукции составляет 500 ед.

Прибыль на ед = Маржинальный доход на ед. – Постоянные затраты на ед.

Прибыль на ед.1

= 7 – 700 / 500 = 5,6 тыс. ден. ед.

Прибыль на ед.2

= 5 – 500 / 500 = 4 тыс. ден. ед.

Удельный вес прибыли в цене1

= 5,6 / 9 × 100% = 62,22%

Удельный вес прибыли в цене2

= 4 / 9 × 100% = 44,44%

Выручка, обеспечивающая 10% рентабельности1

= 5,6 × 100% / 10% = 56 тыс. ден. ед.

Выручка, обеспечивающая 10% рентабельности2

= 4 × 100% / 10% = 40 тыс. ден. ед.

Объем реализации установлен в размере 500 ед. При таких условиях определим:

Переменные затраты1

= 2 × 500 = 1000 тыс. ден. ед.

Переменные затраты2

= 4 × 500 = 2000 тыс. ден. ед.

Валовая маржа1

= 7 × 500 = 3500 тыс. ден. ед.

Валовая маржа2

= 5 × 500 = 2500 тыс. ден. ед.

Прибыль на весь выпуск продукции = Валовая маржа на весь выпуск продукции – Постоянные затраты

Прибыль на весь выпуск продукции1

= 3500 – 700 = 2800 тыс. ден. ед.

Прибыль на весь выпуск продукции1

= 2500 – 500 = 2000 тыс. ден. ед.

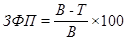

Понятие операционного левериджа связано со структурой себестоимости и, в частности, с соотношением между условно-постоянными и условно-переменными затратами. Рассмотрение в этом аспекте структуры себестоимости позволяет, во-первых, решать задачу максимизации прибыли за счет относительного сокращения тех или иных расходов при приросте физического объема продаж, а, во-вторых, деление затрат на условно-постоянные и условно-переменные позволяет судить об окупаемости затрат и предоставляет возможность рассчитать запас финансовой прочности предприятия на случай затруднений, осложнений на рынке, в-третьих, дает возможность рассчитать критический объем продаж, покрывающий затраты и обеспечивающий безубыточную деятельность предприятия.

Решение этих задач позволяет прийти к следующему выводу: если предприятие создает определенный объем условно-постоянных расходов, то любое изменение выручки от продаж порождает еще более сильное изменение прибыли. Это явление называется эффектом производственного (операционного) левериджа (ОЛ).

Для 1-го варианта:

Предположим, что в плановом году планируется увеличение выручки за счет физического объема продаж на 10% (то есть 9 × 500 × 1,1 = 4950 тыс. ден. ед.) Постоянные расходы = 700 тыс. ден. ед. Переменные расходы увеличиваются на 10% (то есть 1000 × 1,1 = 1100 тыс. ден. ед.). Прибыль от реализации = 3150 тыс. ден. ед. (то есть 4950 – 700 – 1100). Темп роста прибыли составит: (3150 / 2800) × 100 = 112,5%. Темп роста выручки = 110%. На каждый прирост выручки мы имеем прирост прибыли 1,25%, то есть

ЭОЛ = 12,5% / 10% = 1,25%.

Для 2-го варианта:

Также как и для 1-го варианта предположим, что в плановом году планируется увеличение выручки за счет физического объема продаж на 10% (то есть 9 × 500 × 1,1 = 4950 тыс. ден. ед.) Постоянные расходы = 500 тыс. ден. ед. Переменные расходы увеличиваются на 10% (то есть 2000 × 1,1 = 2200 тыс. ден. ед.). Прибыль от реализации = 2250 тыс. ден. ед. (то есть 4950 – 500 – 2200). Темп роста прибыли составит: (2250 / 2000) × 100 = 112,5%. Темп роста выручки = 110%. На каждый прирост выручки мы имеем прирост прибыли 1,25%, то есть ЭОЛ = 12,5% / 10% = 1,25%.

Разность между достигнутой выручкой от реализации (В) и порогом рентабельности (Т) называют запасом финансовой прочности предприятия (ЗФП), то есть:

. .

При выручке от реализации, равной порогу рентабельности, запас финансовой прочности равен нулю.

Выручка на весь выпуск продукции составит:

В1

= 9 × 500 = 4500 тыс. ден. ед.

В1

= 9 × 500 = 4500 тыс. ден. ед.

ЗФП1

= (4500 – 900) / 4500 × 100 = 80%

ЗФП2

= (4500 – 900) / 4500 × 100 = 80%

Определим запас финансовой прочности в денежных единицах (разность между выручкой и порогом рентабельности в денежных единицах):

ЗФП1

= 4500 – 900 = 3600 тыс. ден. ед.

ЗФП2

= 4500 – 900 = 3600 тыс. ден. ед.

Результаты расчетов занесем в таблицу 3.1.

Таблица 3.1

| Показатели |

1 |

2 |

| 1. Постоянные затраты |

700 |

500 |

| 2. Цена единицы товара |

9 |

9 |

| 3. Переменные затраты на ед. |

2 |

4 |

| Рассчитать: |

| 4. Порог рентабельности в ед. |

100 |

100 |

5. Валовая маржа на ед.

5.1. Удельный вес валовой маржи в цене, %

|

7

77,78

|

5

55,56

|

| 6. Порог рентабельности в денежных единицах |

900 |

900 |

| 7. Прибыль на ед. |

5,6 |

4 |

| 7.1. Удельный вес прибыли в цене, % |

62,22 |

44,44 |

| 8. Выручка, обеспечивающая 10% рентабельности |

56 |

40 |

| 9. Объем реализации, ед. |

500 |

500 |

| 10. Переменные затраты |

1000 |

2000 |

| 11. Валовая маржа |

3500 |

2500 |

| 12. Прибыль |

2800 |

2000 |

| 13. Операционный леверидж, % |

1,25 |

1,25 |

| 14. Запас финансовой прочности в ден. единицах |

3600 |

3600 |

| 15. Запас финансовой прочности в% к выручке, % |

80 |

80 |

| 16. Процент снижения выручки, при котором идет возврат на порог рентабельности, % |

80 |

80 |

Вывод: по 1-му и 2-му варианту кампании необходимо изготовить 100 ед. изделий, прежде чем будет полностью возмещена вся сумма условно-постоянных затрат и кампания окажется безубыточной, лишь начиная со 101 изделия кампания будет получать прибыль.

Полученные результаты свидетельствуют о том, что постоянные затраты по 1-му варианту выше, чем по второму, а переменные наоборот, выше по второму варианту, чем по 1-му. Порог рентабельности в ед. для обоих товаров одинаков (100 ед.), в денежных единицах порог рентабельности для обоих вариантов также одинаков (900 тыс. ден. ед.), удельный вес валовой маржи в цене для 1-го товара выше (77,78% > 55,56%), операционный леверидж для обоих товаров установлен на уровне 1,25%, запас финансовой прочности в ден. единицах и в% для обоих товаров одинаков.

С учетом выше приведенных данных следует отметить, что для предприятия выгоднее 1-й вариант, поскольку при одинаковом запасе финансовой прочности и пороге рентабельности по 1-му варианту прибыль предприятия больше (2800 тыс. ден. ед. по 1-му варианту, 2000 тыс. ден. ед. по 2-му варианту).

Список использованных источников

1. Балабанов И.Т. Основы финансового менеджмента: Учеб. пособие. – М.: Финансы истатистика, 2002. – 528 с.

2. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2000. – 768 с.

3. Ронова Г.Н. Финансовый менеджмент / Московский международный институт эконометрики, информатики, финансов и права. – М., 2003. – 107 с.

4. Савицкая Г.В. Экономический анализ: Учеб. – 10-е изд., испр. – М.: Новое знание, 2004. – 640 с.

5. Финансы предприятий: Учебник / Л.Г. Колпина, Т.Н. Кондратьева, А.А. Лапко; Под ред. Л.Г. Колпиной. – Мн.: Выш. шк., 2003. – 336 с.

6. Хотинская Г.И. Финансовый менеджмент: Учеб. Пособие. – М.: Дело и сервис, 2002. – 192 с.

7. Инструкция по анализу и контролю за финансовым состоянием и платежеспособностью субъектов предпринимательской деятельности (в ред. постановления Минфина, Минэкономики, Минстата от 27.04.2007 г. №69/76/52).

|